【QAあり】三菱ケミカルグループ、産業ガス・ヘルスケアが好調 通期予想当期利益は上方修正へ

2024年3月期第2四半期決算説明

ジョンマーク・ギルソン氏:みなさま、こんにちは。2024年3月期第2四半期決算説明会へようこそおいでくださいました。三菱ケミカルグループCEOのジョンマーク・ギルソンです。

冒頭は通常どおり私から簡単にコメントさせていただき、その後、中平CFOから、第2四半期の業績について詳細をご説明します。

さて、私たちは2年前、経営方針「Forging the future 未来を拓く」をみなさまに披露しました。そして2週間ほど前の「IR Day 2023」でもお伝えしたとおり、この方針を二言で表すならば、「fix and grow(修正と成長)」です。

第2四半期、上期決算では、この方針に基づいた絶え間ない戦略遂行の成果を見せることができ、力強く推進した結果、産業ガス及びヘルスケアは非常に好業績となりました。これはコスト削減・価格マネジメント・事業成長の組み合わせにより実現したものです。

機能商品及びMMAは、非常に厳しい業況にもかかわらず、コア営業利益はプラスとなりました。現在は、両事業の立て直しに全力を注いでいます。

2024年3月期上期は、石油化学(石化)事業が新たな局面を迎えた兆候もありましたが、全体として期初予想を約10パーセント上振れる着地となりました。最も心強いのは、規律のある実行が実を結んでいることです。

コスト削減額は、上期で542億円に達しました。この調子でいけば、通期で800億円に達する見込みです。

フリー・キャッシュ・フロー(FCF)は約800億円となりました。これは着実な業績・運転資金管理の結果です。ネットD/Eレシオは2023年3月期末より0.11ポイント低下し、1.22倍となりました。

2024年3月期通期予想のコア営業利益2,500億円は維持します。各事業の内訳は当初の想定とは異なりますが、期初予想は据え置きます。全事業において、下期は好調な業績推移を予想している点が重要です。

総括すると、私たちのチームは、これまで以上に経営方針「Forging the future 未来を拓く」の実行を通じて価値創造に取り組んでいきます。

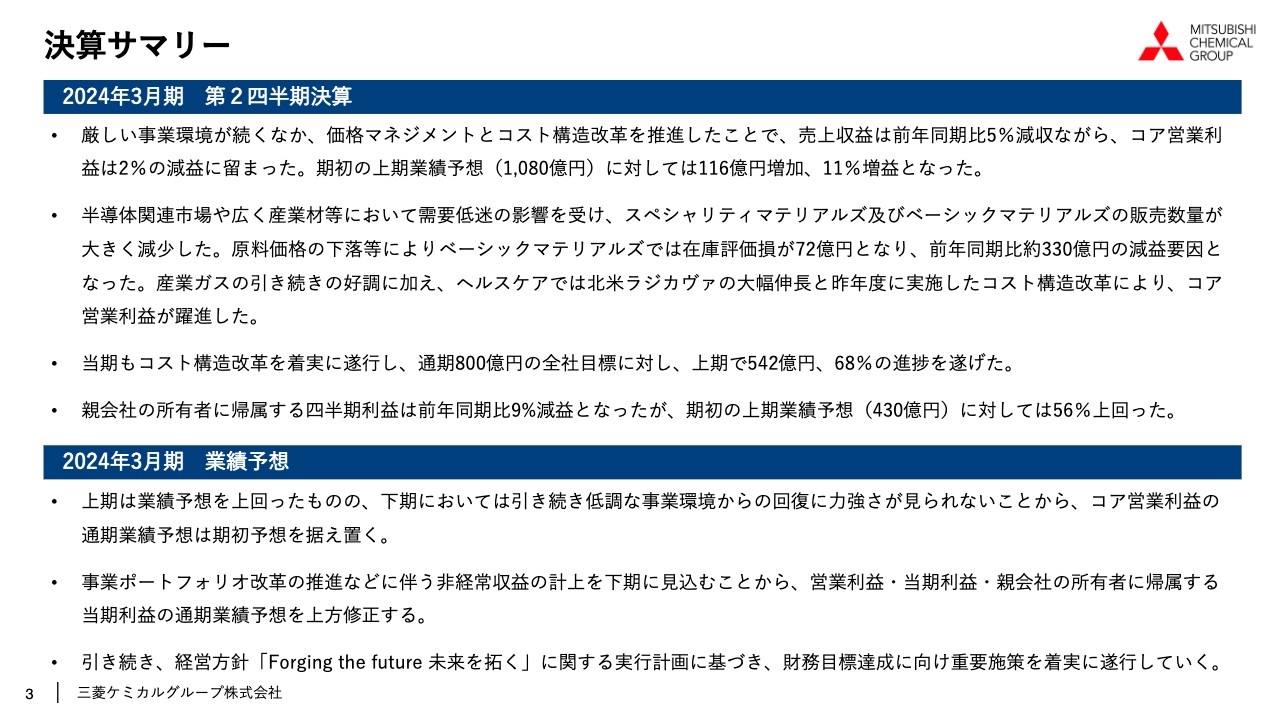

決算サマリー

中平優子氏(以下、中平):CFOの中平です。2024年3月期上期の業績についてご説明します。事業環境の低迷は続いていますが、価格マネジメントとコスト構造改革を緩めず推進したことで、売上収益は前年同期比5パーセントの減収ながら、コア営業利益は前年同期比2パーセントの減益にとどまりました。期初の上期業績予想1,080億円に対しては116億円増加、11パーセント増益となりました。

事業セグメント別の業況としては、半導体関連や産業材等の幅広い市場における需要低迷の影響を受け、スペシャリティマテリアルズ及びベーシックマテリアルズの販売数量が大きく減少しました。ベーシックマテリアルズでは、原料価格の下落等により在庫評価損が72億円となり、前年同期比約330億円の減益要因となりました。産業ガスは引き続き好調でした。

ヘルスケアでは、北米「ラジカヴァ」の大幅伸長と、昨年度に実施したコスト構造改革により、コア営業利益が大きく増加しました。

当期もコスト構造改革を着実に遂行し、通期800億円の全社目標に対し、上期で542億円、68パーセントの進捗を遂げました。

親会社の所有者に帰属する四半期利益は前年同期比9パーセント減益となりましたが、期初の上期業績予想430億円に対しては、56パーセント上回りました。

今後の見通しについて、上期は業績予想を上回ったものの、引き続き低調な事業環境からの回復に力強さが見られないことから、コア営業利益の通期業績予想は期初予想を据え置きます。

一方、事業ポートフォリオ改革の推進などに伴う非経常収益の計上を下期に見込むことから、営業利益・当期利益・親会社の所有者に帰属する当期利益の通期業績予想を上方修正します。

引き続き、経営方針「Forging the future 未来を拓く」に掲げた実行計画に基づき、財務目標達成に向け重要施策を着実に遂行していきます。

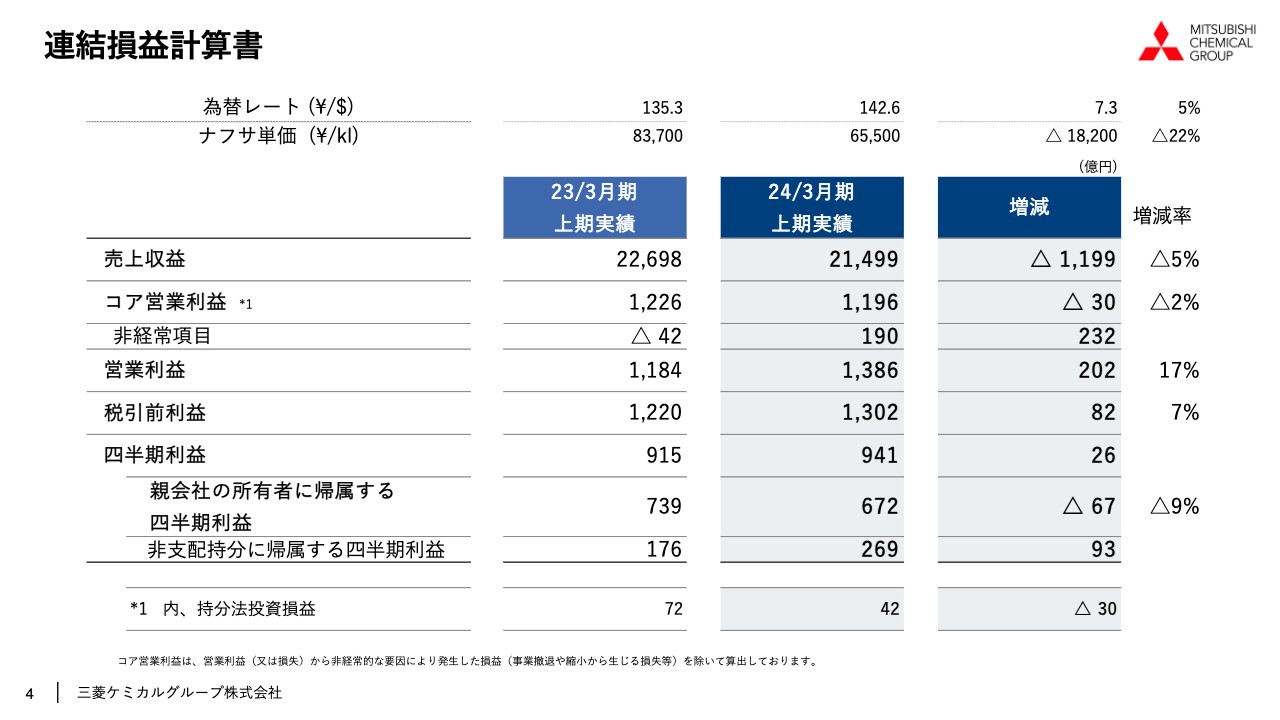

連結損益計算書

2024年3月期上期の平均為替レートは1USドルあたり142.6円、前年同期比5パーセントの円安です。ナフサ単価は1キロリットルあたり6万5,500円、前年同期比22パーセント低下しました。

2024年3月期上期の売上収益は2兆1,499億円、前年同期比5パーセントの減少となりました。コア営業利益は1,196億円、前年同期比2パーセントの減少となりました。

5月12日に発表した2024年3月期上期業績予想と比べると、売上収益は711億円下回りましたが、コア営業利益は116億円上回りました。

非経常利益は190億円を計上し、営業利益は1,386億円、前年同期比17パーセントの増加となりました。ユーロ建て債務の金利上昇に伴い金融費用が増加し、税引前利益は1,302億円、前年同期比7パーセントの増加となりました。

親会社の所有者に帰属する四半期利益は672億円、前年同期比9パーセント減少の着地となりましたが、期初予想は430億円でしたので、242億円上回りました。

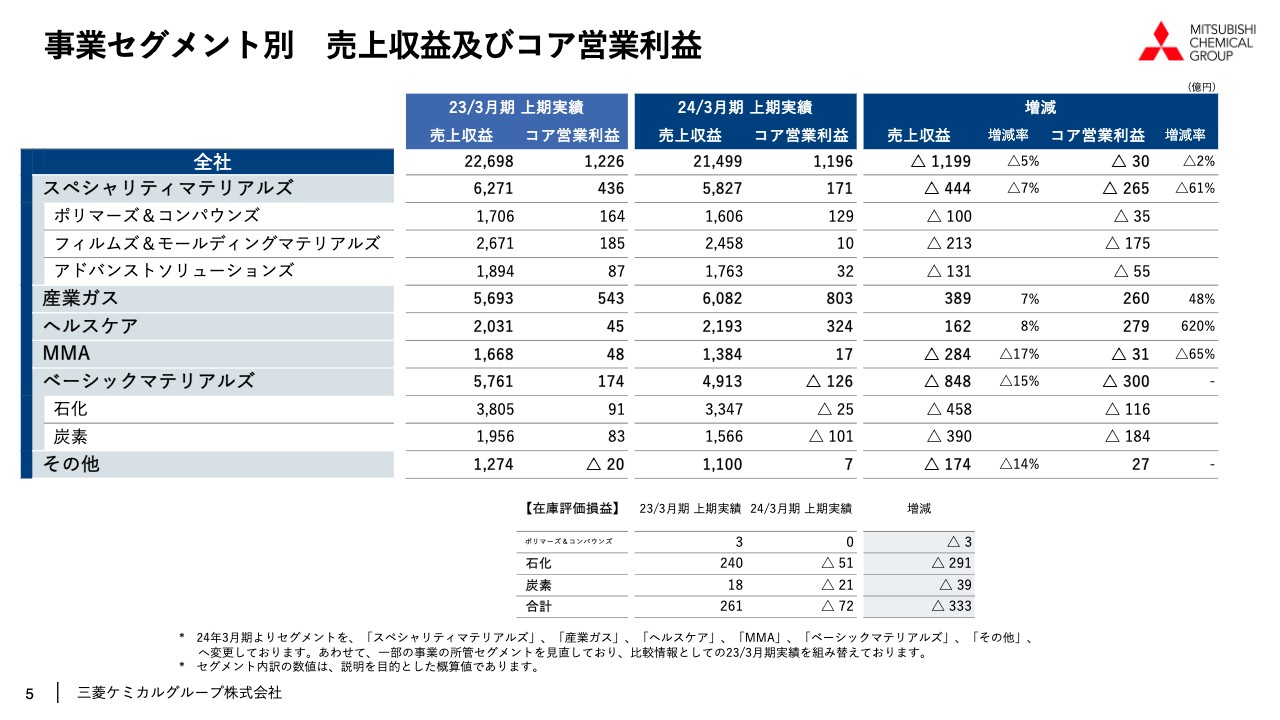

事業セグメント別 売上収益及びコア営業利益

事業セグメント別の売上収益及びコア営業利益の前年同期比較です。スペシャリティマテリアルズは7パーセントの減収、61パーセントの減益となりました。需要の低迷を受け、厳しい事業環境が続いていますが、上期として3つのサブセグメントとも黒字は確保できました。

産業ガスは好調が続き、7パーセントの増収、48パーセントの増益となりました。ヘルスケアは、北米で「ラジカヴァ」経口剤が販売1年を過ぎた現在もさらに採用数が増えており、加えて、コスト構造改革が寄与し、8パーセントの増収、コア営業利益は7.2倍となりました。

MMAは17パーセントの減収、65パーセントの減益です。MMAは2023年3月期第3四半期以降、赤字が続いていましたが、2024年3月期第2四半期で黒字に転じ、上期累計では17億円の黒字となりました。

ベーシックマテリアルズは需要の低迷が続く中、在庫評価損が72億円となり、126億円の赤字です。前年同期比で15パーセントの減収、300億円の減益となりました。減益要因のうち、在庫評価損益による影響は330億円となります。

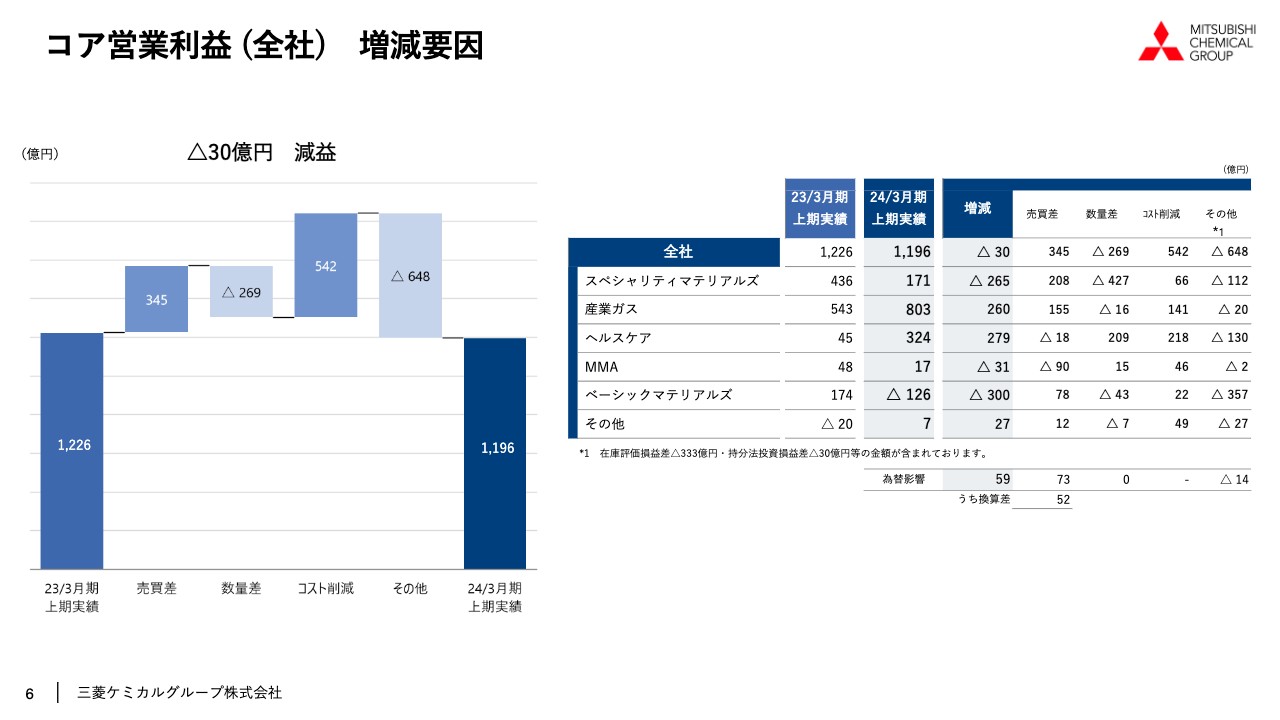

コア営業利益 (全社) 増減要因

コア営業利益が30億円減益となった内訳をご説明します。前年同期との比較で、第1四半期は213億円の減益でしたが、第2四半期では183億円の増益となり、前年との差を縮めることができました。

売買差は345億円のプラスとなりました。プライシング活動は、全グループを挙げて取り組みを続けており、特にスペシャリティマテリアルズと産業ガスでコア営業利益の確保に大きく貢献しました。数量差は需要の低迷が続いたため、269億円分のマイナス寄与となりました。

コスト削減は上期542億円で、第1四半期の貢献分が236億円、第2四半期が306億円でした。今年度の年間削減額800億円の見込みに対して、上期の進捗率は68パーセントとなりました。下期に向けても、削減目標を超える活動の積み増しに努めていきます。

その他には、在庫評価損益333億円の増減影響を含みます。

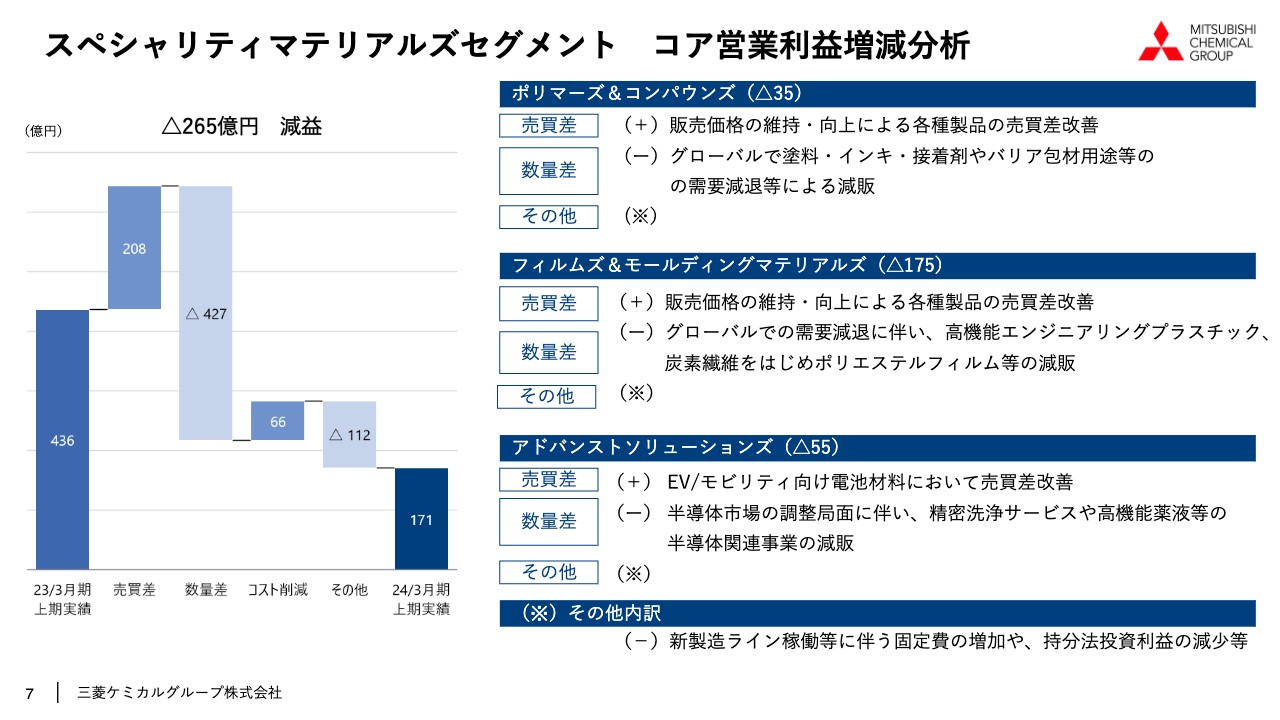

スペシャリティマテリアルズセグメント コア営業利益増減分析

スペシャリティマテリアルズは前年同期比265億円の減益となりました。売買差は208億円プラスです。軟調な需要状況が続く中、プライシング活動を推し進め、3つのセグメントともコア営業利益の悪化を軽減させました。減益の最大要因は数量差で、これは需要の冷え込みの影響を強く受けたためです。

ポリマーズ&コンパウンズでは、グローバルで塗料・インキ・接着剤用途の添加材需要が軟調であったことに加えて、当第2四半期に入り、バリア包材用途でも需要の軟調さが見られました。一方、自動車用途は回復してきています。

フィルムズ&モールディングマテリアルズは、当期に入りディスプレイ用途がやや回復傾向にありますが、前期の上期との比較では大幅な数量減となりました。ほかにも半導体用途の高機能エンジニアリングプラスチックや、欧米のレベル&ライナー、風力発電、汎用スポーツ用途の炭素繊維など、おしなべて需要が軟調です。一部、メディカル用途やEVバッテリー向けタンク用途は好調です。

アドバンストソリューションズは、半導体市場の落ち込みの影響を強く受けました。

3つのサブセグメントとも、足元ではマージンやキャッシュの維持を推進しつつ、需要の回復に備えています。ポートフォリオの改編についても、先日発表したクオリカプス社売却やCPC社株式取得に続くべく、複数検討を進めています。

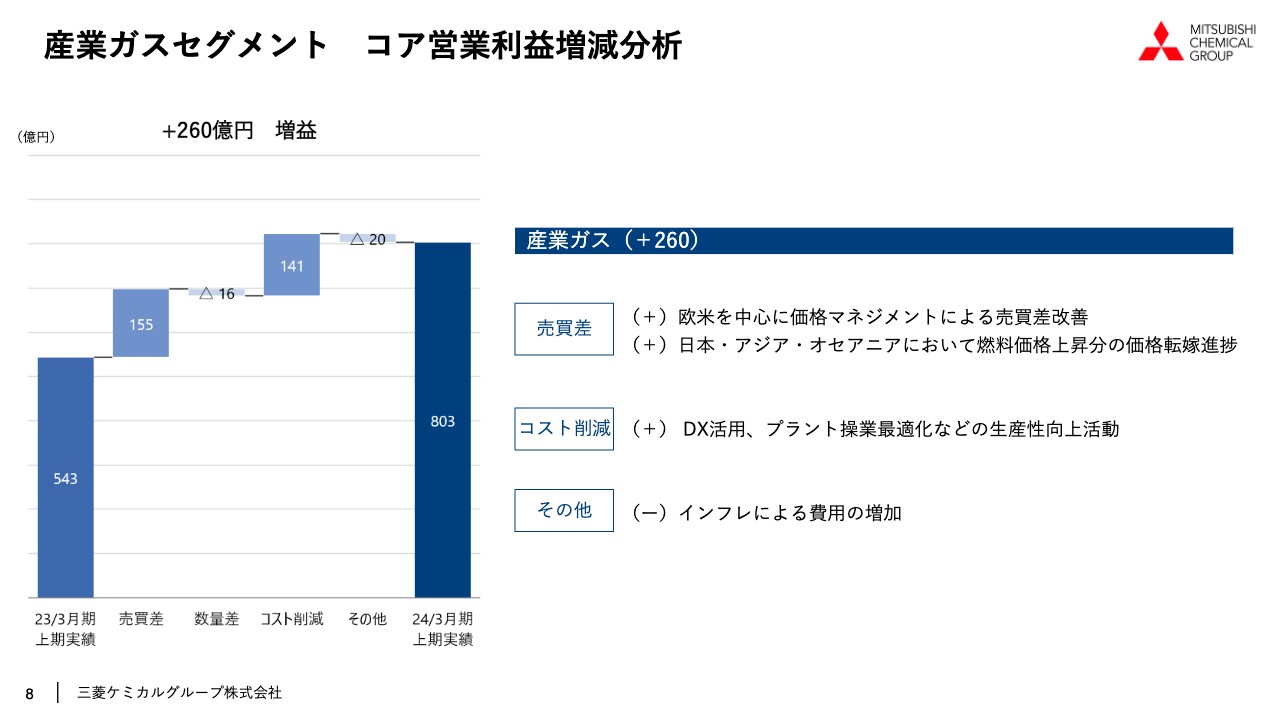

産業ガスセグメント コア営業利益増減分析

産業ガスの引き続き好調で、前年同期比260億円の増益となりました。事業環境の影響を受け数量は伸びていないものの、価格マネジメントと全地域でそれぞれ展開している生産性向上の取り組みが奏功し、増益に貢献しました。

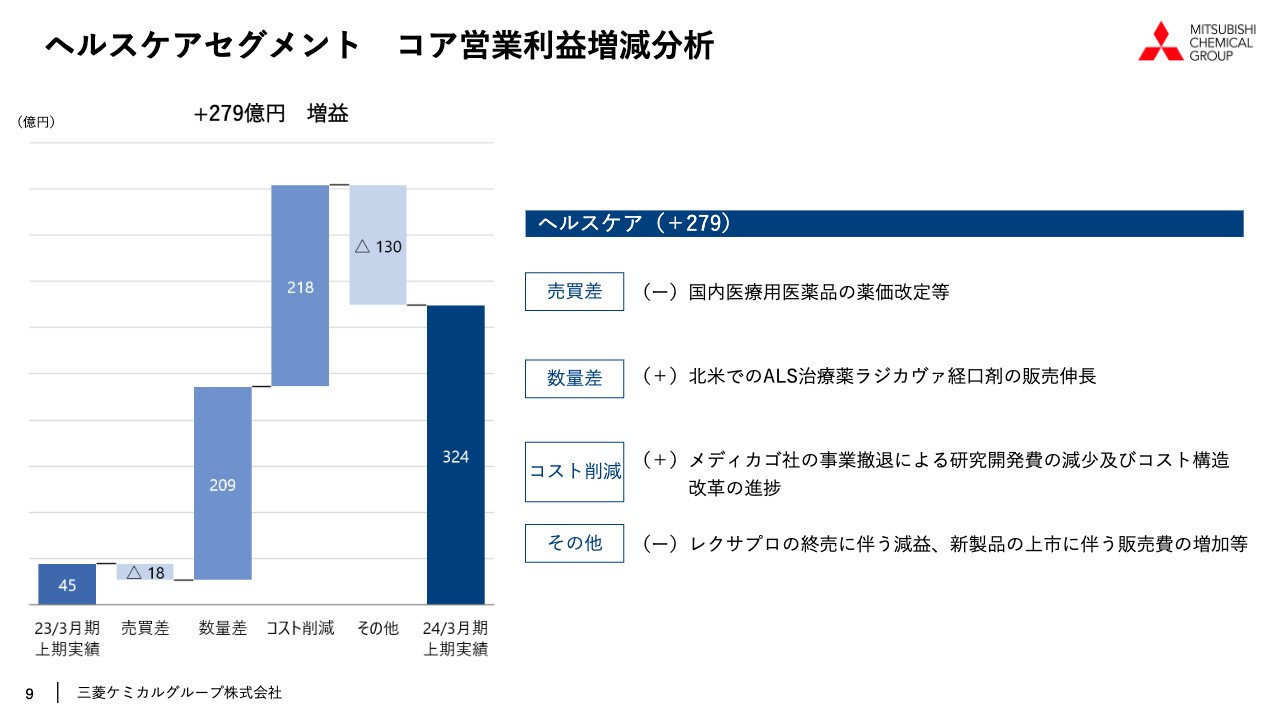

ヘルスケアセグメント コア営業利益増減分析

ヘルスケアは前年同期比279億円の増益となりました。北米での「ラジカヴァ」経口剤の販売伸長が数量増に大きく貢献しています。加えて、前期に決定したメディカゴ社清算や、開発品ポートフォリオの見直し、拠点の統廃合など、コスト構造改革の効果が大きく増益に寄与しました。

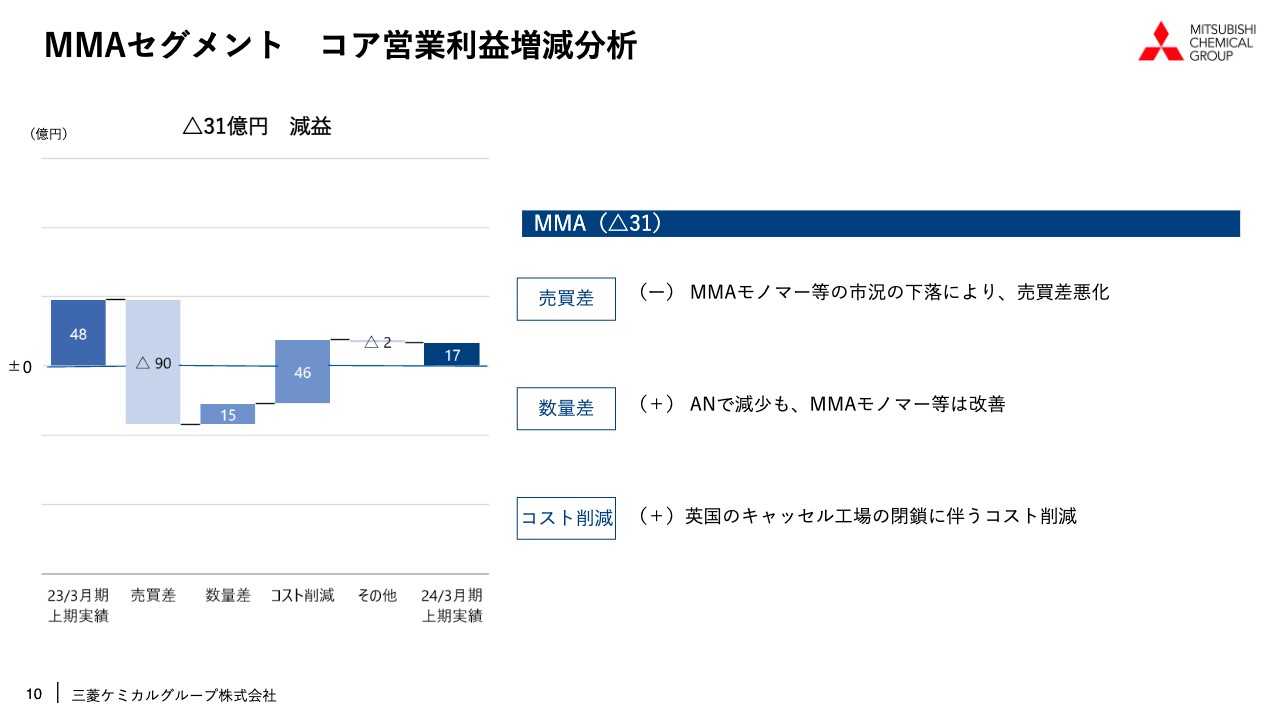

MMAセグメント コア営業利益増減分析

MMAは前年同期比31億円の減益となりました。モノマー市況が前年同期比で悪化している影響を受けたものの、数量は増加傾向です。全体的に下げ止まった様相ですが、今後の回復はなお緩やかと想定しています。

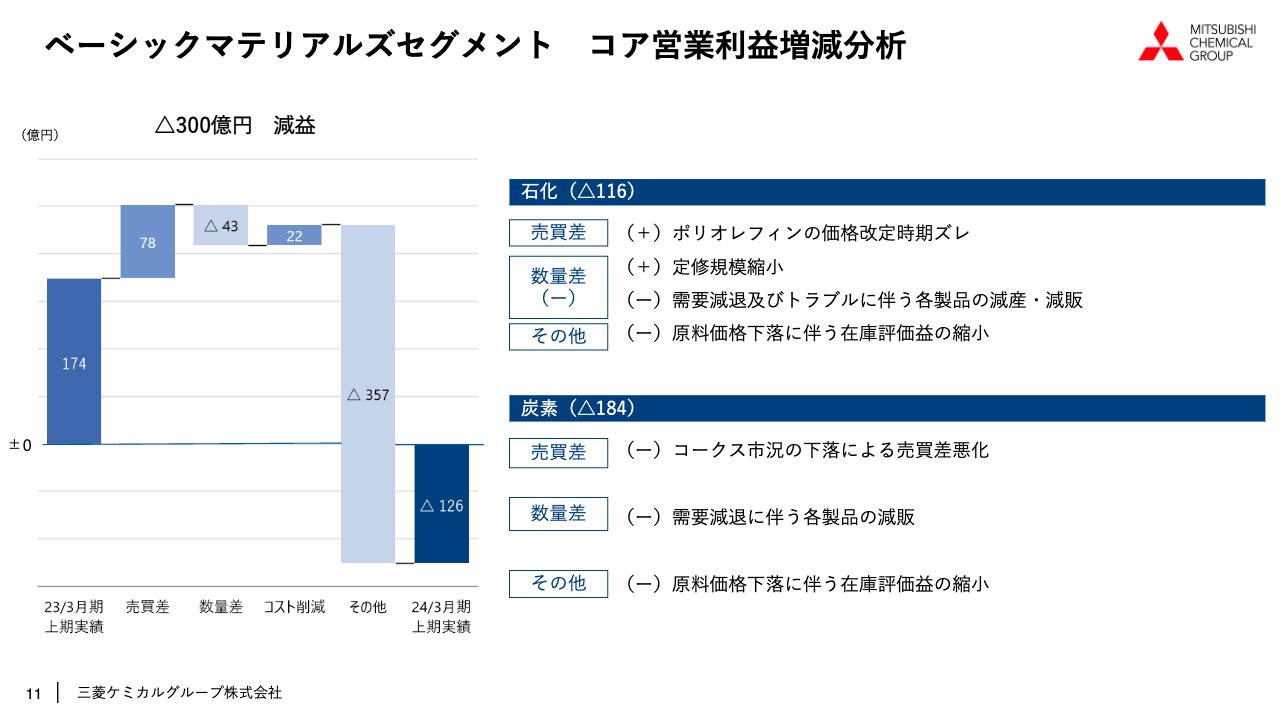

ベーシックマテリアルズセグメント コア営業利益増減分析

ベーシックマテリアルズは前年同期比300億円の減益となりました。価格転嫁活動に加え、ポリオレフィンの価格改定の時期ズレから売買差はプラスとなりましたが、需要の低迷が続いたことや、在庫評価損益が330億円マイナスに寄与したことで大幅な減益となりました。

下期に向けて需要の回復は鈍いものの、在庫評価損益は改善傾向にあると見ています。

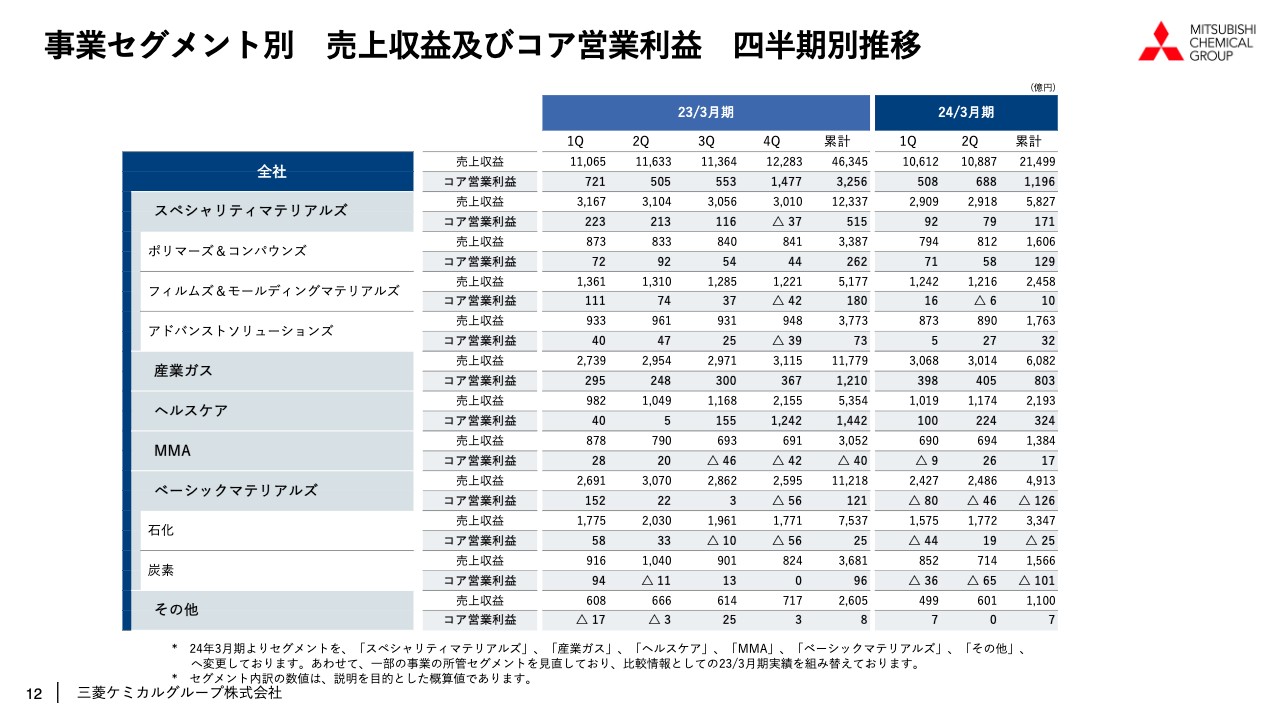

事業セグメント別 売上収益及びコア営業利益 四半期別推移

事業セグメント別の四半期別推移です。コア営業利益は、第1四半期の508億円から第2四半期は688億円へ、180億円の増益方向で推移しました。

スペシャリティマテリアルズは、引き続き低調な需要動向を受け、前四半期比でやや減益となりました。産業ガスは、各地域で推進する価格マネジメントが寄与し、堅調に推移しました。

ヘルスケアは、北米「ラジカヴァ」の販売伸長やインフルエンザワクチンの販売が寄与し、前四半期比で124億円の大幅増益となりました。

MMAは、原料価格の下落による売買差の改善等により黒字化、ベーシックマテリアルズは在庫評価損の悪化影響はあったものの、石化における定修及びトラブル影響の縮小等により赤字縮小となりました。

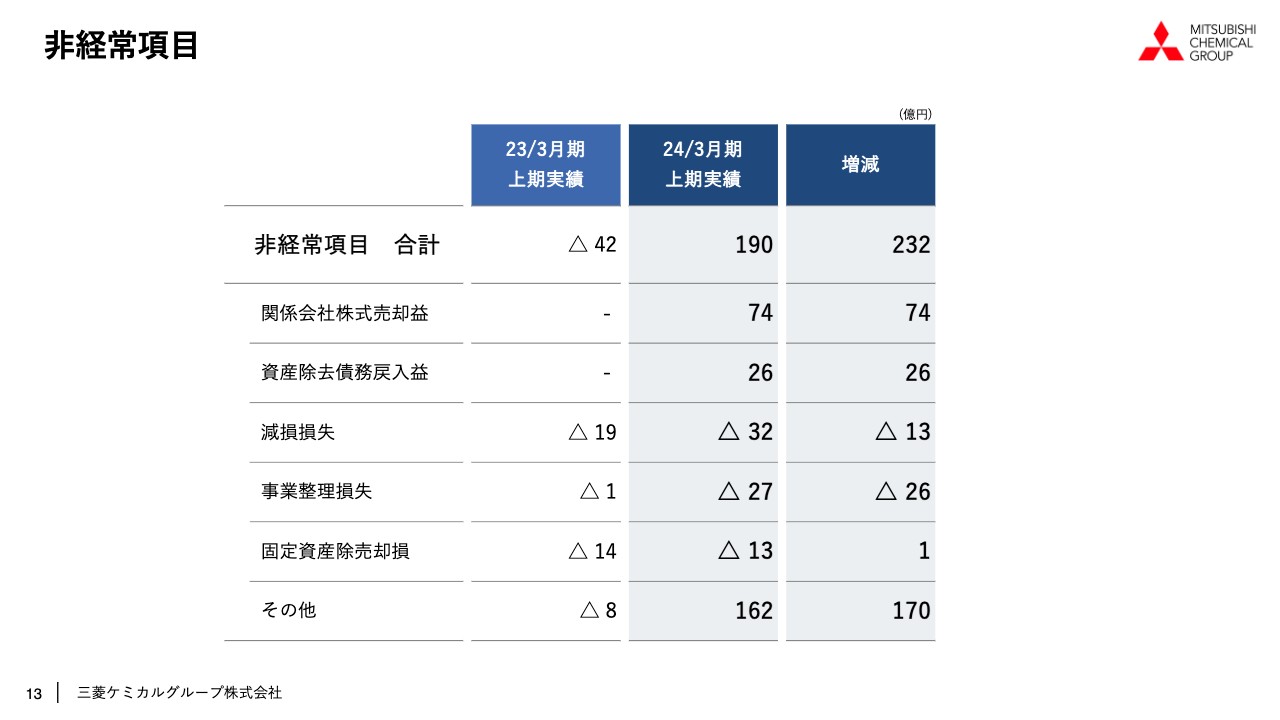

非経常項目

非経常項目は190億円の収入となりました。第2四半期も、事業売却収入や撤退費用支出等がありましたが、相殺して1億円程度の収入となりました。

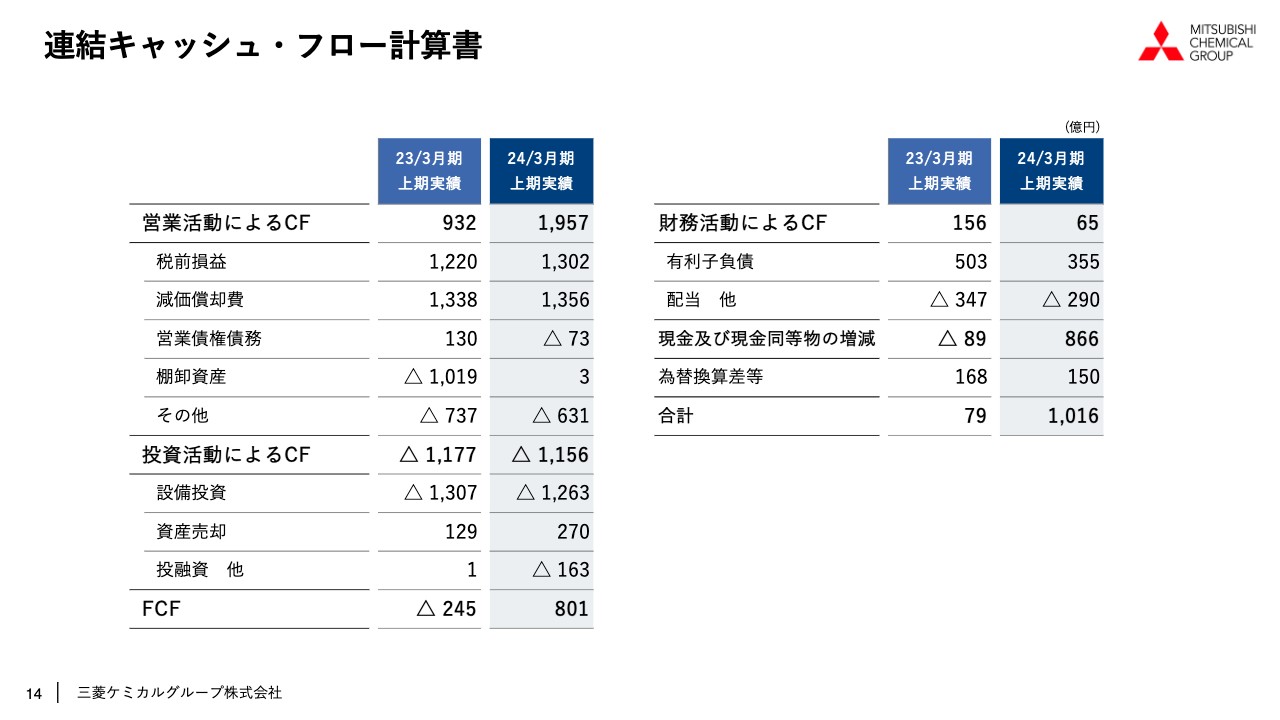

連結キャッシュ・フロー計算書

キャッシュ・フロー(CF)について、営業活動によるCFは1,957億円の収入、投資活動によるCFは1,156億円の支出、FCFは801億円の収入となりました。

前年同期はFCFが245億円の支出でした。この1年間は、キャッシュマネジメントを全社で重点課題と定め、規律ある管理プロセスの導入やツールの整備、教育を進めています。

社員が真摯に活動を進めた結果、改善効果が現れつつあります。今後も当社が目指す目標レベルを達成すべく、引き続き推進していきます。

財務活動によるCFは65億円の収入となりました。

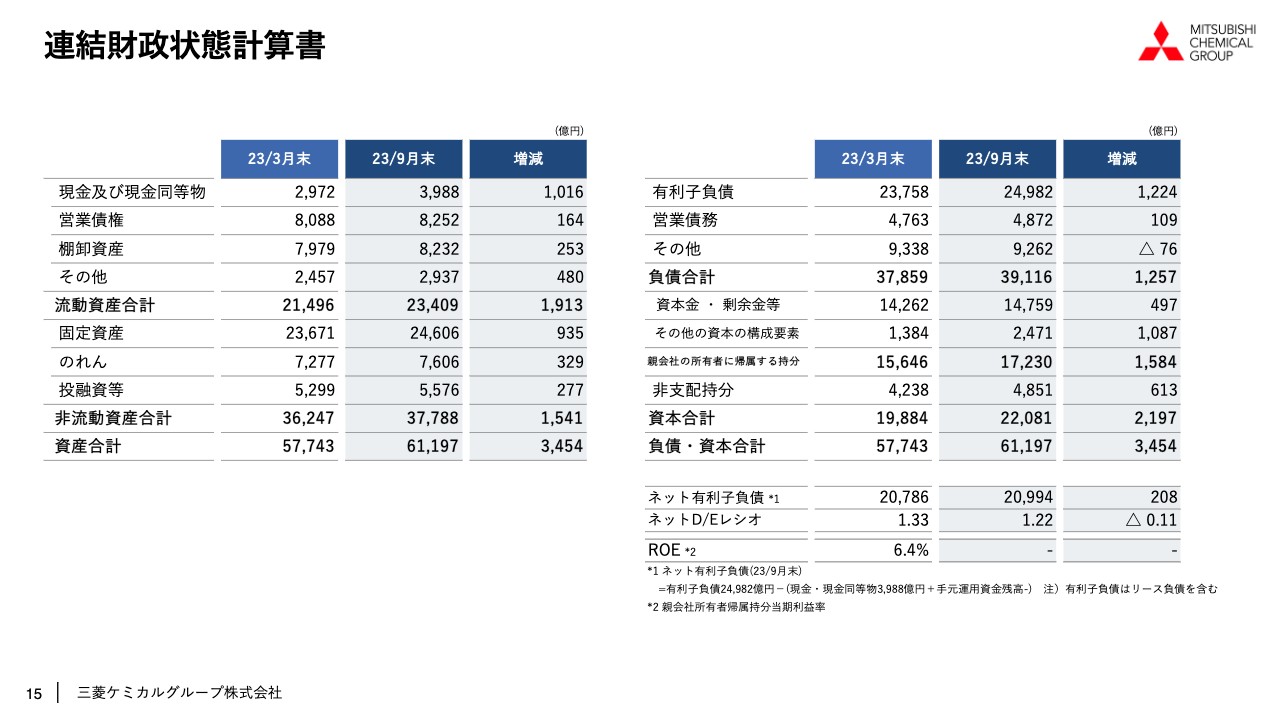

連結財政状態計算書

2024年3月期第2四半期末の資産合計は6兆1,197億円、前年度末比3,454億円増、うち為替影響は2,700億円となりました。

負債合計は3兆9,116億円、前年度末比1,257億円増、資本合計は2兆2,081億円となりました。結果として、ネットD/Eレシオは1.22倍となり、前年度末の1.33倍から良化しています。

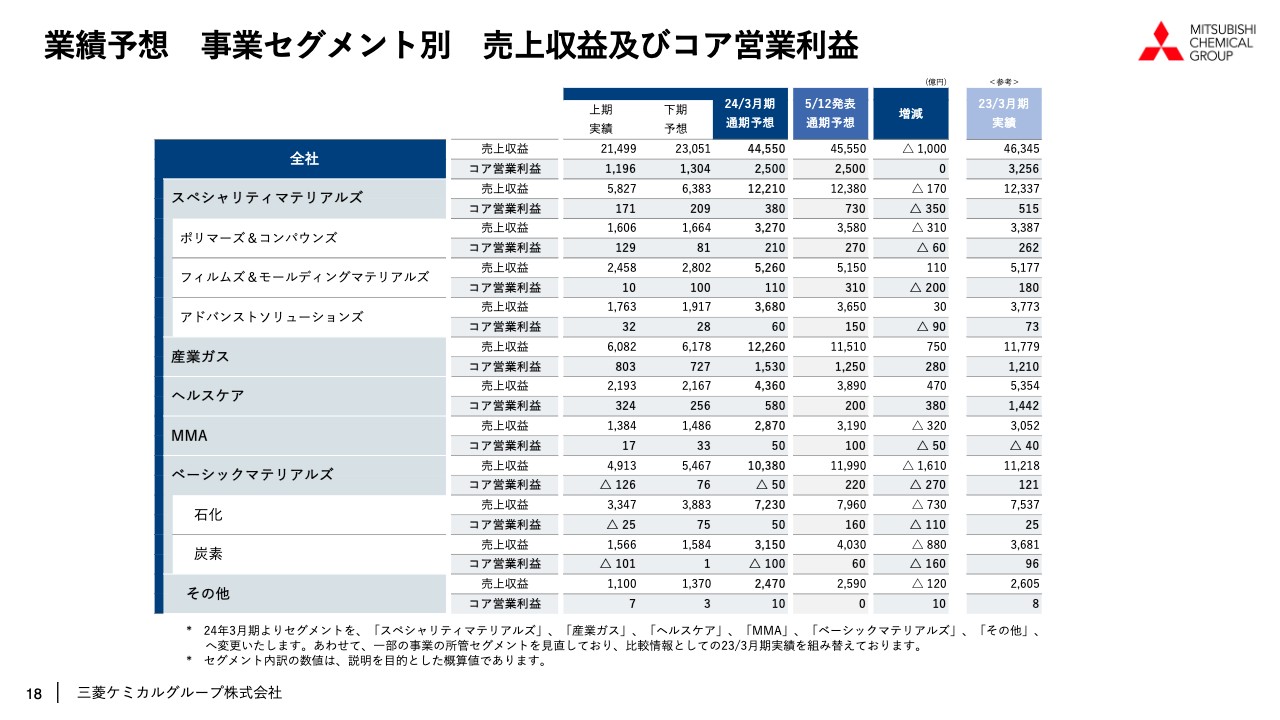

業績予想 連結損益計算書

2024年3月期通期業績予想についてご説明します。下期の為替は1USドルあたり145円、ナフサ単価は1キロリットルあたり7万5,000円を想定しています。通期の売上収益は4兆4,550億円、期初業績予想に比べて2パーセント減収の見通しです。

コア営業利益は2,500億円と期初予想水準を据え置きます。上期は業績予想を上回りましたが、引き続き、低調な事業環境からの回復に力強さが見られないことから、通期業績予想は期初予想どおりとします。

非経常項目は450億円です。これは、クオリカプス社売却益や、CPC社株式取得に伴う段階取得差益等により、期初予想における110億円の非経常損失に対し、560億円の改善を見込んでいます。

この結果、営業利益は2,950億円、税引前利益は2,630億円、親会社の所有者に帰属する当期利益は1,350億円に上方修正します。

業績予想 事業セグメント別 売上収益及びコア営業利益

事業セグメント別の業績予想です。通期予想を期初予想と比べています。スペシャリティマテリアルズは、期初予想比350億円の減益を見込みます。3つのサブセグメントにおいて、期初予想時よりも、ディスプレイや半導体市場の回復が弱いと想定されることが主な要因です。

産業ガスは、期初予想比280億円の増益を見込みます。ヘルスケアは、北米「ラジカヴァ」販売好調が続くことを反映し、期初予想比380億円増益となる見通しです。MMAは、需要や市況価格の回復が期初予想時の想定より弱いことを受け、期初予想比50億円の減益とします。

ベーシックマテリアルズは需要の回復は弱いものの、在庫評価損益の改善、定修・トラブル影響の縮小等により、下期は黒字に転じる見込みです。ただし、通期では期初予想比270億円の減益を見込んでいます。

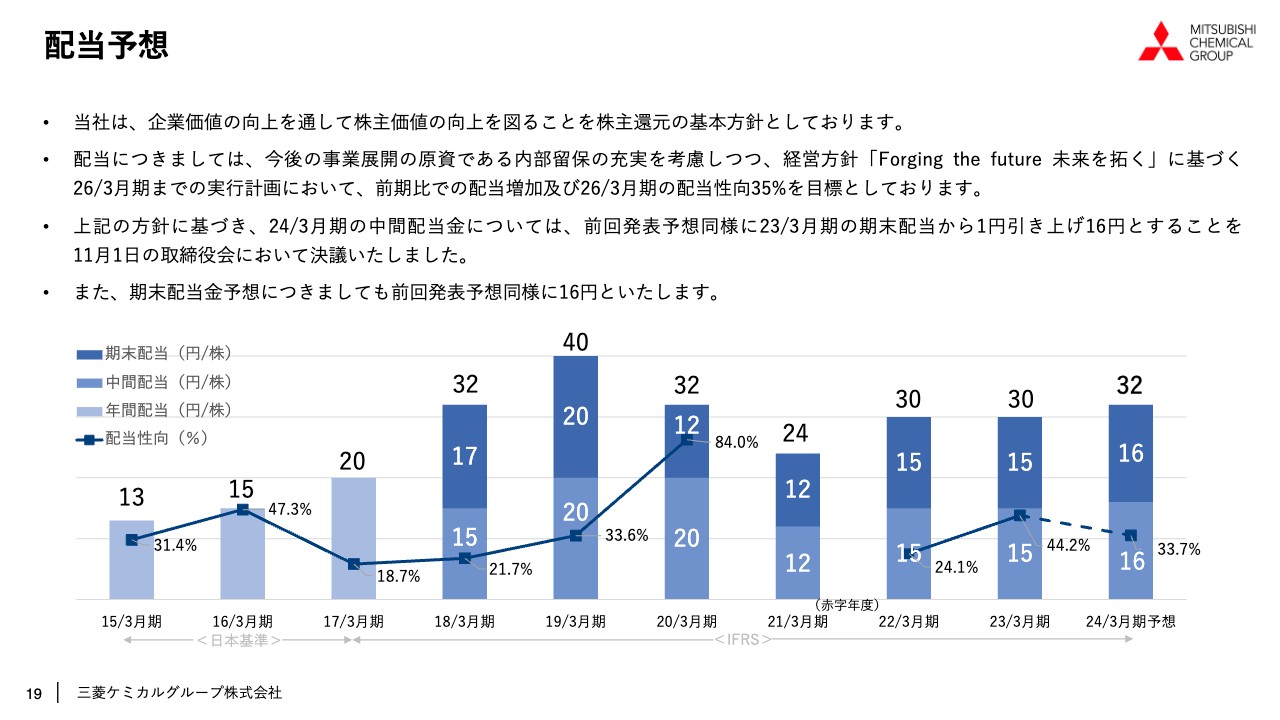

配当予想

最後に配当予想についてご説明します。2024年3月期の1株当たり中間配当金予想額は、2023年5月12日発表のとおり、2023年3月期の期末配当から1円引き上げ16円とすることを11月1日の取締役会において決議しました。また、期末配当金予想についても、前回発表予想同様に16円とします。

以上で私からのご説明を終わります。

質疑応答:スペシャリティマテリアルズのサブセグメントにおける収益の減少要因と下期の予想について

質問者:スペシャリティマテリアルズについて、第1四半期から第2四半期にかけて2つのサブセグメントの売上収益が減少している中で、下期はかなり好転すると予想されています。このサブセグメントの収益が前四半期比で減少した理由と、下期の予想の見方についてご説明をお願いします。

中平:第1四半期に比べて第2四半期が減少しているとのご指摘ですが、その前に目を転じていただくと、実は前期の第4四半期が一番ボトムとなっており、その時の数字と比べると、第2四半期は上昇傾向にあります。

また、第1四半期から第2四半期にかけてのマイナスについて、コア営業利益ベースで見ると、スペシャリティマテリアルズの実態はあまり大きく変わっていないというのが我々の見方です。

市況として、自動車市場の回復基調は第1四半期から見られており、第2四半期も引き続き強い状況ですが、半導体市場は第1四半期から第2四半期にかけてまだ好転していません。

強いて言えば、ディスプレイ市場は、第1四半期から第2四半期の8月くらいまで中国のテレビ市場がやや回復し、第1四半期のほうがその傾向が強かったという状況はありますが、基本的に第1四半期と第2四半期の数字の差については、何か特定の要因があったとは見ていません。

そのような環境下での下期の見通しは、需要の回復を期待しているわけではありません。現在進めているプライシング活動とコスト管理におけるギャップフィリングが大きい部分ではありますが、一方で、実際に下期に向けてやや好転してきているところもあります。

バリア包材や炭素繊維などの分野も、第3四半期から第4四半期にかけてやや上向いてきている状況ですが、いずれにしても、下期は大きなプラスを見込んでいません。

規模としては、特にフィルムズ&モールディングマテリアルズで大きくプラスになると見ており、例えばポリエステルフィルムで弱かったラベル&ライナーなどがやや持ち直してきている状況ではあります。

ただし、現在は全体的に大きく変化したり、強く見ている状況ではなく、回復は弱いと想定して、できることを進めています。

質問者:棚卸資産が相当圧縮されていますので、第2四半期は稼働が悪化したものの、下期はその部分が戻るということでしょうか?

中平:ご指摘のとおり、そのような対応も引き続き進めていますし、一部の原材料価格が下がる中で、値下げに向けた圧力はありますが、価格を維持することで、マージンの確保などの対策を行っています。

質疑応答:現在のMMAの事業環境について

質問者:第2四半期におけるMMAの黒字化について、先ほど原料安というお話がありましたが、稼働状況と下期に向けての市況の前提など、現在の事業環境をどのように見られているのでしょうか?

中平:MMAについては、価格は相変わらず低いままですが、原材料費とのマージンが一時的に良化しており、その恩恵を受けている状況です。

加えて正直に言いますと、昨年決定したキャッセル工場の閉鎖に伴い、第1四半期からコストがなくなったことも貢献していると考えています。

実際に、中国においては家電が多少戻りつつあるなどの話はありますが、こちらもスペシャリティマテリアルズと同様にあまり強く見込んでいません。

ただし、価格については、第3四半期で約1,650ドル、第4四半期で約1,700ドルと、現在よりやや高くなると見ていますが、こちらの先行きも不透明です。したがって、MMAは大きな回復は見込めない状況にあると考えています。

質疑応答:ヘルスケアの「ラジカヴァ」、「マンジャロ」の動向について

質問者:ヘルスケアでは「ラジカヴァ」がここへきて急速に伸びています。予想以上に好調な理由と、「マンジャロ」の現在の動向について、ご説明をお願いします。

辻村明広氏(以下、辻村):「マンジャロ」は非常に順調な立ち上がりを見せており、病院での採用件数も予想どおりです。

北米「ラジカヴァ」については、2022年6月に「ラジカヴァ ORS」を発売し、同年10月に競合製品が発売され、この影響を強く見すぎていた部分があります。

もともと我々のターゲットはALSの専門医のみでしたが、範囲を拡大して、一般の神経内科医へもアプローチし、そこからの処方を獲得できたのが好調な要因の1つです。

また、ALSと診断された患者さまが少しでも早く「ラジカヴァ」の投与を受けられるように、疾患の啓蒙活動や、保険紹介のサポートなども複合的に進めてきたことが現在の伸びにつながっていると考えています。

質疑応答:「マンジャロ」の限定出荷の影響について

質問者:「マンジャロ」は、現在限定出荷されていると思いますが、今後、供給能力を上げることによる上振れの余地が出てこないのか、また、今回の上方修正の要因になっていないのかという点を確認させてください。

「ラジカヴァ」については、今期は大きな上振れ要因になりましたが、来期以降も一段と伸びていくとお考えでしょうか? 当初の見立てでは、注射剤のパテントの課題もあったかと思いますが、そのあたりも含めて、来期以降の見通しを教えてください。

辻村:「マンジャロ」については、限定出荷による売上への影響は軽微で、限定的だと考えています。現時点で限定出荷解除の時期は未定ですが、引き続きイーライリリー社とさまざまなかたちで話し合いをしており、可能な限り早く通常出荷できるように努力しています。

「ラジカヴァ」については、当初2017年8月に注射剤、2022年6月に経口剤を発売しましたが、想定以上のスピードで切り替えが進みました。

ALSの患者さまやご家族にとって、病院で点滴を受けることは非常に大変なことですが、「ラジカヴァ ORS」は1回5mLを服用する経口剤です。治療薬を経口投与できるようになったことで、患者さま及びご家族の負担が軽減し、このような切り替えの速さにつながっていると考えています。

来期に関しても、引き続きさまざまな活動を通じて、製品の価値最大化に向けて取り組んでいきたいと思っています。

質問者:「マンジャロ」は、今回の上方修正要因ではないのでしょうか?

辻村:「マンジャロ」は、今回の上方修正の主な要因ではありません。

質疑応答:スペシャリティマテリアルズの通期予想の下方修正の要因について

質問者:スペシャリティマテリアルズに関して、今回、通期予想のコア営業利益を350億円下方修正されています。

先ほどディスプレイ・半導体市場の回復の鈍さをお話しいただきましたが、スライド39ページを見ると、前回予想に比べ、半導体・エレクトロニクスに加えて、産業材、消費財、建設等もかなり下方修正されているように見えます。

また、EV/モビリティもEBITDAベースで50億円下方修正されていますが、これらの要因について、ご説明をお願いします。

中平:産業材、消費財、建設等は、いわゆる「その他」のような共通のものも含む幅広い分類となっています。しかし実際問題として、欧米で消費財に通じるような分野や塗料や接着剤などの幅広い製品で展開している建設が弱いという現状があります。

EV/モビリティについては、全体として比較的堅調に推移していると見ています。実際に、スペシャリティマテリアルズではさまざまなビジネスを展開していますが、自動車用途の製品は、概ね堅調に推移していると見ています。

質問者:自動車用途の製品について、全米自動車労働組合(UAW)のストライキの影響はさほど大きくないのでしょうか?

中平:当初は心配していましたが、ストライキの影響は多少あったものの、ほとんど軽微なものとなっています。

質疑応答:MMAの事業戦略について

質問者:来年2月に発表されるかもしれませんが、MMAの戦略に関して、事業ポートフォリオ上でどのように進めていくのでしょうか? また、米国・ルイジアナ州での増産投資に関するお考えについて、前回の発表からアップデートがあれば教えてください。

中平:MMAは市況がよくないものの、この環境下でも可能な限り収益を上げられるよう、対策を進めています。昨年のキャッセル工場の生産終了に続き、今後もさまざまな構造改革を継続し、どのような環境下でも着実に利益を上げられるような事業運営に努めていきます。

米国での投資については、引き続き検討を進めていますが、現在はルイジアナ州で環境・湿地のパーミッション待ちの状況です。認可が下りる時期は確定していません。認可が下りていない段階では、大型の投資のタイミングを決めきれない状況ですが、投資に向けて、最も律速となる部分への対応は引き続き進めています。

質問者:業界誌では、MMAについても「事業ポートフォリオの選択上、聖域なく」とのコメントが出ていたと思いますが、そのあたりも来年2月の発表でアップデートされるのでしょうか? MMAも事業の撤退、売却の候補になりますか?

中平:我々はすべてのビジネスにおいて、「fix and grow」で進めていますし、MMAも同様です。

一方で、今後のコーポレートとしての最適な絵姿は、視点を少し広げて、すべてのビジネスを俎上に載せた上で考えます。したがって、オペレーションと全体戦略は、ややレイヤーが異なる話です。

質疑応答:石化の下期業績予想について

質問者:ベーシックマテリアルズのサブセグメントである石化について、下期予想のコア営業利益は75億円と、上期から改善するかたちになっています。

これは鹿島地区でのトラブルによる影響の解消や、上期は在庫評価で損失が出ていたものが下期で黒転するのが主因でしょうか? あるいはそれ以外に稼働の上昇など、何かしら市況が良化する部分を織り込んでいるのかを教えてください。

中平:需要については、さほど大きな改善は見込んでいません。下期の回復の要因は、2つあります。1つ目に、上期は在庫評価が「損」でしたが、ナフサ価格が上昇していることもあり、下期には「益」になると見込んでいることです。2つ目に、上期に発生した定修やトラブルなどの影響がなくなることです。

もちろんナフサ価格の変動次第ではありますが、比較的堅く見ているとお考えいただければと思います。

質疑応答:下期での業績改善について

質問者:炭素について、第1四半期、第2四半期と厳しい状況の中で、下期はプラスマイナスゼロまたは1億円の黒転とのことですが、市況の状況や下期に業績が改善する理由について詳しく教えてください。

中平:炭素に関しては、市況悪化の影響を強く受けており、第3四半期も厳しい状況は続くと見ています。ただし、第4四半期以降は中国でのコークス炉の能力削減や、鋼材需要の緩やかな回復等により多少は需給バランスの改善を見込んでいます。

足元までは原料炭価格が高く、マージンが悪化していましたが、第4四半期にはそのような影響もなくなると複合的に考えた上での見通しになります。

質疑応答:ヘルスケアの販管費と研究開発費の増減差について

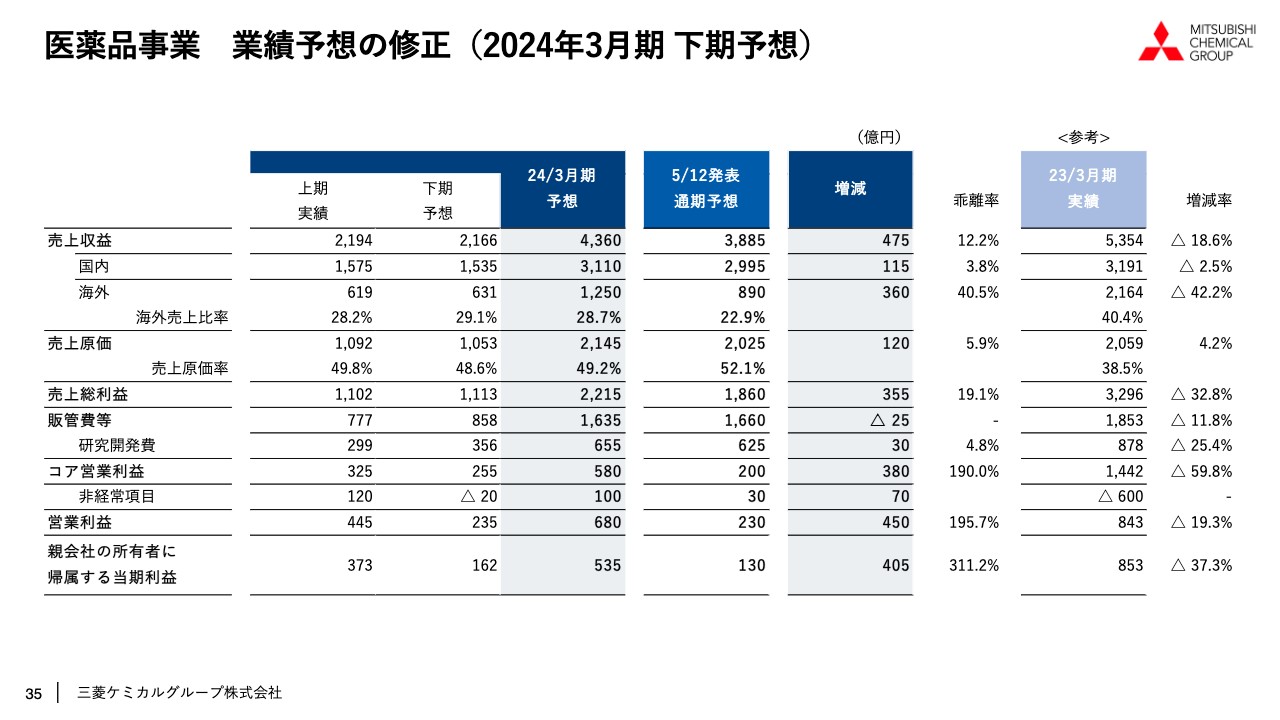

質問者:医薬品について、スライド35ページに販管費と研究開発費の計画が記載されています。前回の予想に比べると、研究開発費がやや増えていますが、販管費全体としては減っているため、研究開発費以外の販管費を減らしているのだと思います。こちらは何か意識的にコスト削減を図っているのでしょうか?

辻村:ご指摘のとおり、意識的に販管費の削減を進めています。

質問者:来期も同じような意識で臨むと考えてよいでしょうか?

辻村:新製品の上市に関わる販管費は使っていくべきだと考えています。それ以外の部分や費用をオプティマイズする活動については、田辺三菱製薬だけでなく三菱ケミカルグループ全体として取り組んでおり、一層進めていきたいと思います。

質疑応答:スペシャリティマテリアルズの需要見通しについて

質問者:スペシャリティマテリアルズの下期の考え方について、先ほどバリア包材が戻るというお話がありましたが、スライドには「軟調な需要動向継続」と記載してあるため、こちらの考え方をうかがいたいです。

また、液晶関連は8月まで良いとのことですが、例えば「OPLフイルム」は下期にかけてどのような前提でしょうか? フィルムズ&モールディングマテリアルズにおいて、高機能エンジニアリングプラスチックは戻るとのお話があったと思いますが、このあたりの蓋然性を教えてください。

自動車は堅調だと思いますが、メディカルや半導体は戻らないという前提だったかもしれませんが、考え方をご説明いただけますか?

中平:包材向けについて、第2四半期に落ち込んだ分は第3四半期にやや戻るとお伝えしました。第1四半期は非常に強かったこともあり、実際は上期・下期であまり差はないと思います。

全体として見れば包材は悪くない状態で、マージンも良い状態です。ただし、これまでの強い需要から第2四半期にブレーキがかかったため心配していますが、第3四半期はやや持ち直すと見ているのがバリア包材です。

「OPLフィルム」については、今年度に入って大型テレビの需要でLCDパネルが動き出しました。しかし、8月・9月からは需要が一服している状況で、販売量としては下期は上期ほどにはならないと想定しています。

高機能エンジニアリングプラスチックスについては、相変わらず半導体は動きがない前提ですが、半導体以外について、米国は第3四半期に底を打つのではないかと考えています。欧州はやや回復傾向で、医療用途やバッテリー向け圧力タンクなどは好調です。このように欧州・米国でやや上向きではないかと見ていますが、それほど強い回復は見込んでいません。

質問者:「ソアノール」と「OPLフィルム」について、特に「ソアノール」は競合にシェアを取られていたのではないかというお話もありますが、これは市場要因という認識でよいでしょうか? あるいは競争上の変化なのか、感触を教えてください。

中平:全体的には好調と見ていますが、一部で価格転嫁などの影響もあります。全体での需給のタイト感はあると見ており、シェアを失っている認識はありません。

質問者:「OPLフィルム」も同様でしょうか?

中平:そのとおりです。パネルが動けば動くところです。

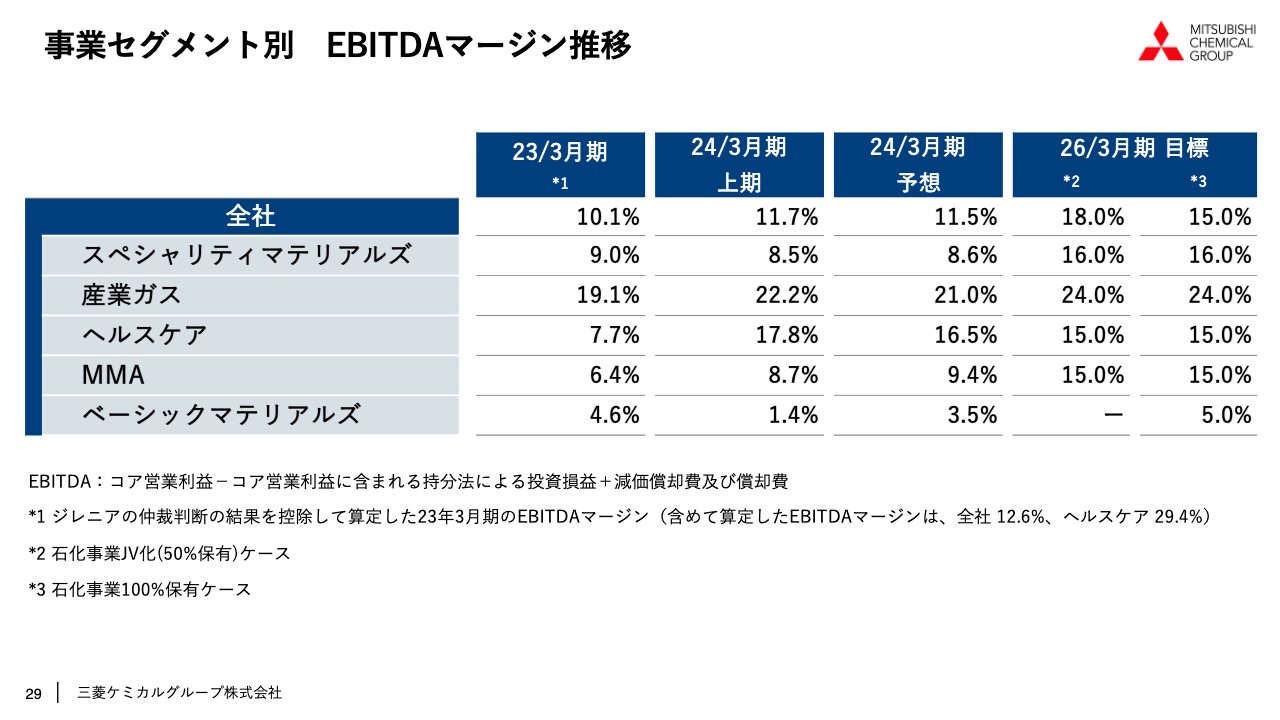

質疑応答:「ラジカヴァ」の状況とヘルスケアのEBITDAマージンについて

質問者:ヘルスケアについて、競合品が出てきている中でも、「ラジカヴァ」は来年度も比較的高い水準が続くと見てよいのでしょうか?

また、EBITDAマージンについて、2026年3月期の目標を今期で達成する計画だと思いますが、これは「ラジカヴァ」好調が要因でしょうか? 2024年度あるいは2025年度に向けて、どのような見通しか教えてください。

辻村:「ラジカヴァ」については、来期もこれまでのような活動を続けていきながら、競合製品の動向を見つつ、製品価値最大化に向けさまざまな取り組みを行っていきたいと思っています。

薬は開発にある程度の投資をしながら、パイプライン全体を進めていくことが大事です。2025年度にかけては、投資とリターンのバランスも考えながら、EBITDAマージンの目標を達成すべく経営していこうと考えています。

質問者:期初の予想では、2025年度のEBITDAマージン15パーセント達成はかなり厳しいと見ていましたが、今回の上方修正などで、達成が視野に入ってきているという認識でよいですか?

辻村:そのとおりです。ただし、油断はせずにしっかりと経営していきたいと思います。

質疑応答:「マンジャロ」の状況について

質問者:市場では「オゼンピック」が話題ですが、GLP-1受容体作動薬の競合状況や、シェア獲得のための施策等、何かお考えがあれば教えてください。

辻村:「マンジャロ」については、想定どおりの立ち上がりを見せています。ご指摘のとおり、世界的にはGLP-1受容体作動薬の需要が非常に増えています。ただし、現在、我々は2型糖尿病のインディケーションに対し、「マンジャロ」をプロモーションしています。限定出荷の影響もありますが、それも含めてイーライリリー社とともに適切に対応していきたいと考えています。

質疑応答:ヘルスケアのR&D費用について

質問者:販管費でR&Dコストが増加しているというお話がありましたが、御社の場合、現状、R&Dコストは海外のほうが多く出ているはずです。想定為替レートを130円から145円に変えているため、R&Dコストも含めてかなり絞っているイメージがあります。

通常、偶数四半期にはR&Dコストが増加しなければいけないのですが、為替を考慮しても増加していないように思われます。これは、治験の進捗においてコストがかかる「ニューロダーム」が完了したため短期的に減少しているだけで、下期には増加する予想となっています。

来期以降は「MT-0551」や、特に「MT-7117」の拡大できちんと積み増す計画になっているのでしょうか? あるいは、R&Dコストの構造的な削減が可能でしょうか? もしくはPhase1以前の前臨床を休むのかなど、R&D戦略について教えてください。

辻村:来期以降については、パイプラインの進捗に応じてR&D費用を使っていきたいと思っています。確かに今期は「ND0612」の開発がいったん終了し、FDAに申請したため、その部分では下がっています。最も大きな要因はメディカゴ社の事業撤退で、R&D費用がかなり削減されています。

来期以降、米国でのビジネスを成長させる意味で、現在のパイプラインの内容を見直しており、その上で、リソースのアロケーションも含めて考え直さなければいけないと思っています。

ただし、それによりR&D費用が極端に増加するとは考えておらず、全体できちんと管理していきます。

質問者:メディカゴ社の影響は、補助金が入っているため2億5,000万ドル程度、つまり四半期当たり6,000万ドルから7,000万ドル程度だと理解しています。その認識でよいでしょうか?

また、前臨床及びPhase1導入で、資料に出てこない部分についてはいかがでしょうか?

辻村:メディカゴ社については、概ねそのようなイメージです。前臨床については、私の見立てではそれなりにあります。ただし、薬の開発ですので、成功確率を考えるとまだ不足していると考えています。事業開発も含めてさまざまなかたちで検討していかないと、米国でビジネスを伸ばしていくことは難しいと考えています。

質問者:領域としてはイミナイゼーションやサーキュレーションでしょうか?

辻村:現在、注力領域として中枢神経、免疫・炎症、がんの3つの領域で開発を進めていきたいと考えています。

質問者:がんも含めたまま進めるということでしょうか?

辻村:がんについては今回1つ進捗がありました。その結果も見つつ、前臨床のパイプラインの動向も眺めながら、リソースについて検討します。

いずれにしてもがんの領域は、新たなモダリティが次から次へと出てくる領域ですので、本気で進めていくには相当な投資が必要です。それらを含めて、中期的にどのように投資していくか考えていきます。

質疑応答:セグメント割合について

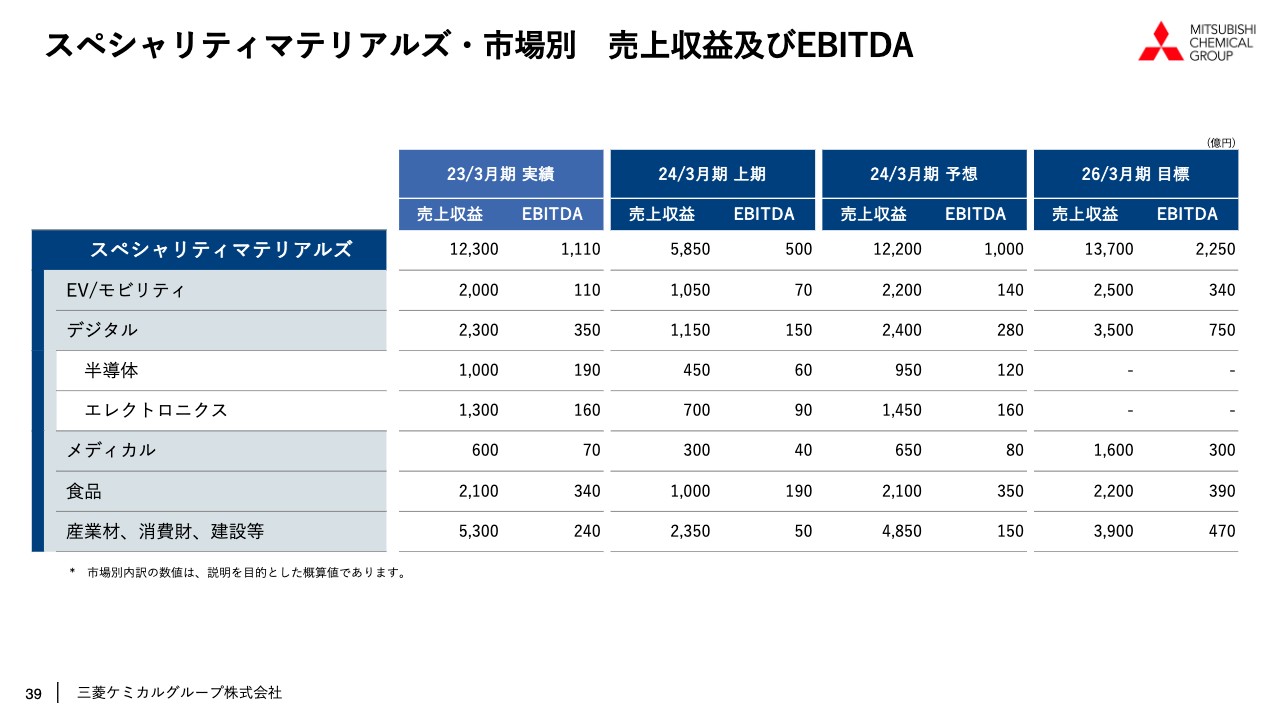

質問者:スペシャリティマテリアルズについて、外部環境が悪いとはいえ、御社には食品やメディカルなど、相対的に安定しているものが多いはずです。それにもかかわらず全体で見ると大きく落ち込んでしまっています。

こちらについては、事業ポートフォリオの見直しとして、来年2月に大胆な見直しするため心配ないということなのか、現状の事業ポートフォリオで改善策があるため安心してよいのか、どちらでしょうか?

先日のご説明では、メディカルとデジタル領域で多数のM&Aを行うということでした。産業材、消費財、建設等、あるいはEV/モビリティで入れ替えなどは必要ないのか、戦略的な部分の補足的なご説明をお願いします。

中平:先日、需要の変動に大きく左右されないメディカル・食品の割合をさらに伸ばしていきたいとお話ししました。現在、それらが全体に占める割合は大きくないため、半導体市場やディスプレイ市場の影響を大きく受けています。EV/モビリティやデジタルのような、比較的市場のアップダウンやサイクル性があるところが影響が大きい状態です。

このような現状を見ると、安定成長を考えた時に、メディカル・食品を増やすようなポートフォリオに改変したいと考えています。

これを踏まえて、先日お話しした4つの領域の中で、我々の核となるプロダクトラインについて何を伸ばしていくのかという点があります。先ほどから「fix and grow」とお伝えしていますが、まさにスペシャリティマテリアルズは「fix」の段階で、ポートフォリオの改変なども行いながら、全体での収益性と成長性を高めていきたいと考えています。

質問者:そのような入れ替えでは、デジタル・メディカルで割高なものを購入し、そうでないものを売却する時は、アトラクティブなものを売却しないと損失が出る可能性もあります。CFOとして、ベーシックマテリアルズのカーブアウトで損失が出て、スペシャリティマテリアルズの入れ替えでさらに無形固定資産が積み上がっても財務上はまったく問題ないという意見でしょうか?

中平:下期の見通しにありますが、例えばクオリカプス社の売却は、事業として魅力がないものをたたき売るのではなく、ベストオーナーを探して非常に良い条件で買ってもらうことで、我々としては収入になります。

このようにできる限りのことを行う中で、「売るから常にマイナスが積み上がり、買うから常に多額を払う」ことにならないよう努力していきます。

質問者:クオリカプス社の場合は減損しているため、利益になり、段階取得差益もきちんと出ないと困りますが、今後、そのようなところのバランスは問題ないという理解でよいでしょうか?

中平:しっかりと取るべく努力していきます。

質疑応答:炭素の売却について

質問者:この状況で炭素を売却できる気がしません。先ほど下期は自信を持って収益改善に取り組むというお話がありました。それはかなり確度が高いと理解してよいですか?

中平:現在交渉を進めています。交渉事ですので、当然ながら内容についてはお話しできるタイミングでお伝えします。

質問者:業績予想はそれとは関係なく、黒字に転換するということですね?

中平:そのような見込みです。

中平氏からのご挨拶

中平:現在、我々を取り巻く事業環境は非常に厳しい状況ですが、当初からこのような状況はある程度想定されていました。その中で、価格・コスト・キャッシュの活動を進め、それがようやくしっかりと財務的な数字にも表れてきています。今後も引き続き「Forging the future」の推進に努めていきますので、よろしくお願いします。本日はどうもありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4188

|

1,160.5

(02/27)

|

+21.0

(+1.84%)

|

関連銘柄の最新ニュース

-

信用残ランキング【売り残減少】 信越化、セグエG、IHI 02/22 08:05

-

信用残ランキング【買い残減少】 NTT、SBG、ソニーFG 02/22 08:00

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1878... 02/20 16:33

-

コニシは4日ぶり反発、三菱ケミカルから事業取得へ◇ 02/18 09:31

-

三菱ケミG(4188) 法定事前開示書類(会社分割)(三菱ケミカル... 02/16 15:30

新着ニュース

新着ニュース一覧-

今日 05:30

-

今日 05:20

-

03/01 19:30

-