テラプローブ、車載向け、5G基地局向けなどのロジック製品の受託が増加し、2Q累計は増収増益で着地

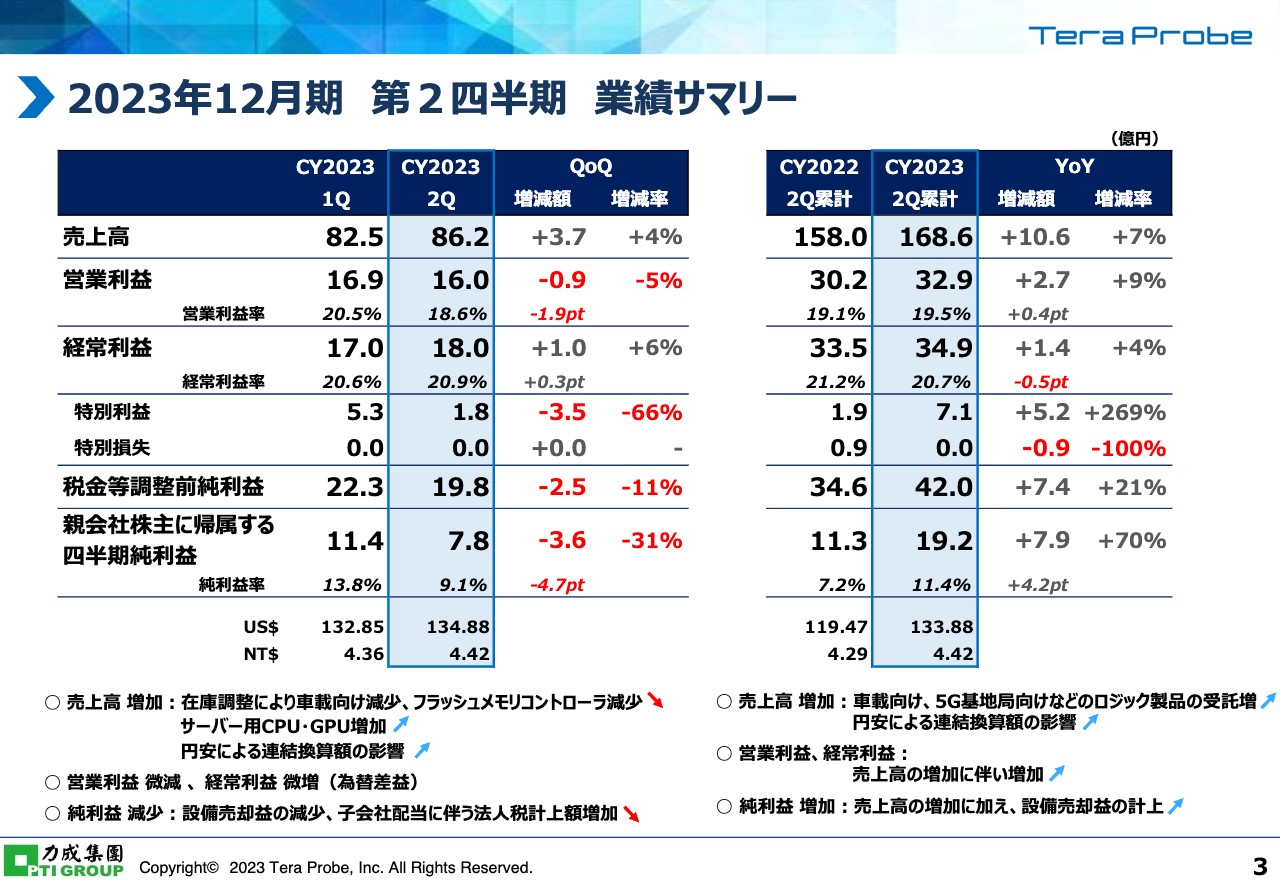

2023年12月期 第2四半期 業績サマリー

横山毅氏:代表執行役社長の横山です。本日はよろしくお願いします。それでは、2023年第2四半期の決算説明会を始めます。

まず、業績のサマリーです。スライド左側の表は前四半期との比較、右側の表は前年同期との比較です。在庫調整により車載製品の売上は減少しましたが、サーバー用のCPU・GPUの売上が増加し、売上高は前四半期比3.7億円の増加となりました。

営業利益は、台湾の電気料金が上昇した関係で、前四半期比0.9億円の減少です。経常利益は為替差益により、前四半期比1億円の増加となっています。親会社株主に帰属する四半期純利益は、設備売却益が減少した関係で前四半期比3.6億円の減少となりました。

スライド右側の表をご覧ください。5G基地局向けのロジック製品の受託が増加した関係で、売上高は前年同期比で10.6億円増、7パーセントの増加となりました。

営業利益と経常利益は、売上高の増加に伴い増加しています。親会社株主に帰属する四半期純利益も、設備売却の増加により前年同期比7.9億円の増加となりました。

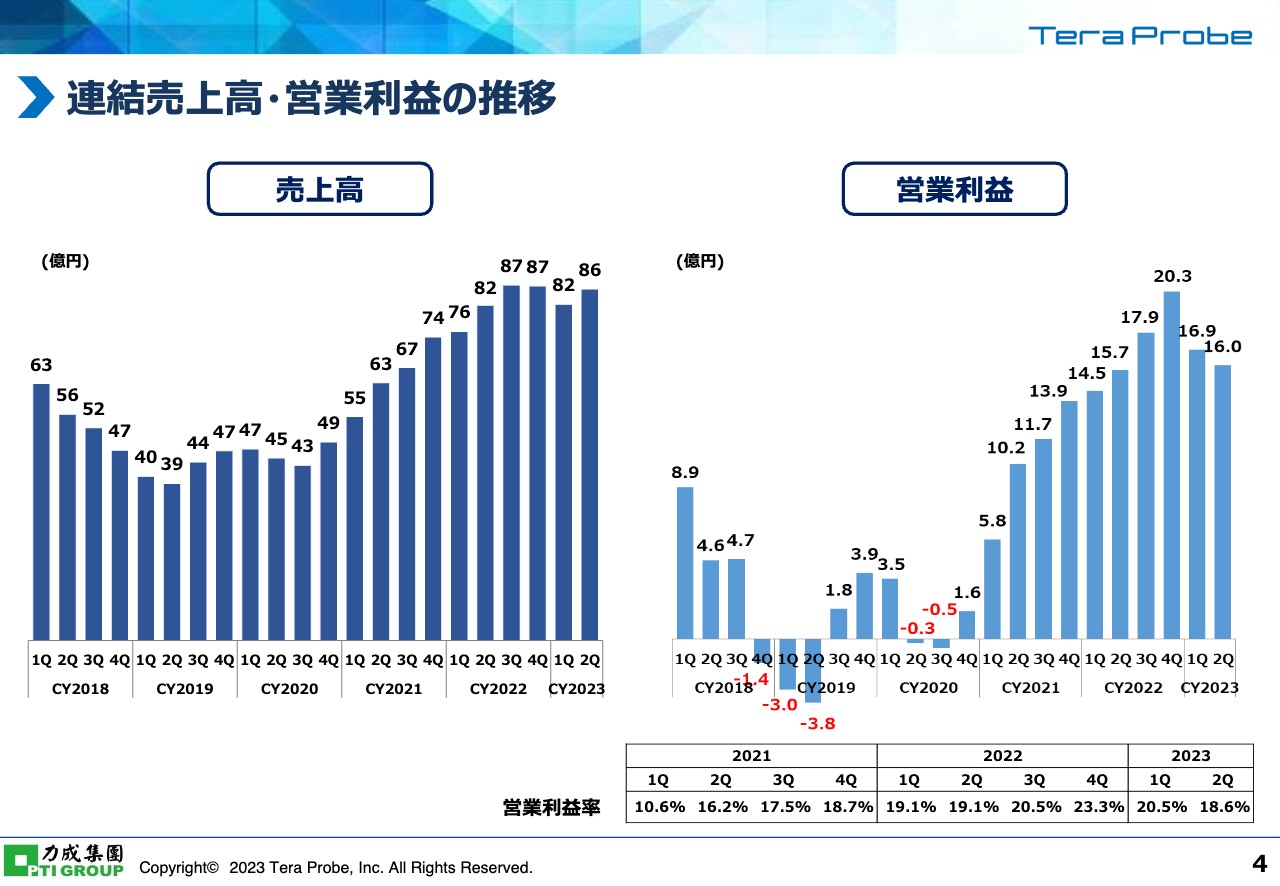

連結売上高・営業利益の推移

売上高・営業利益の推移についてご説明します。売上高は、2022年に半導体不足で在庫をかなり積み上げたため、2023年第1四半期に車載向けの在庫調整の局面がありました。しかし、先ほどお伝えしたとおり、サーバー用CPU・GPUが増加し、2022年とほぼ同等レベルの売上に回復しています。

営業利益は、先ほどお伝えした用力費と償却費の増加により、前年よりも若干減少しています。

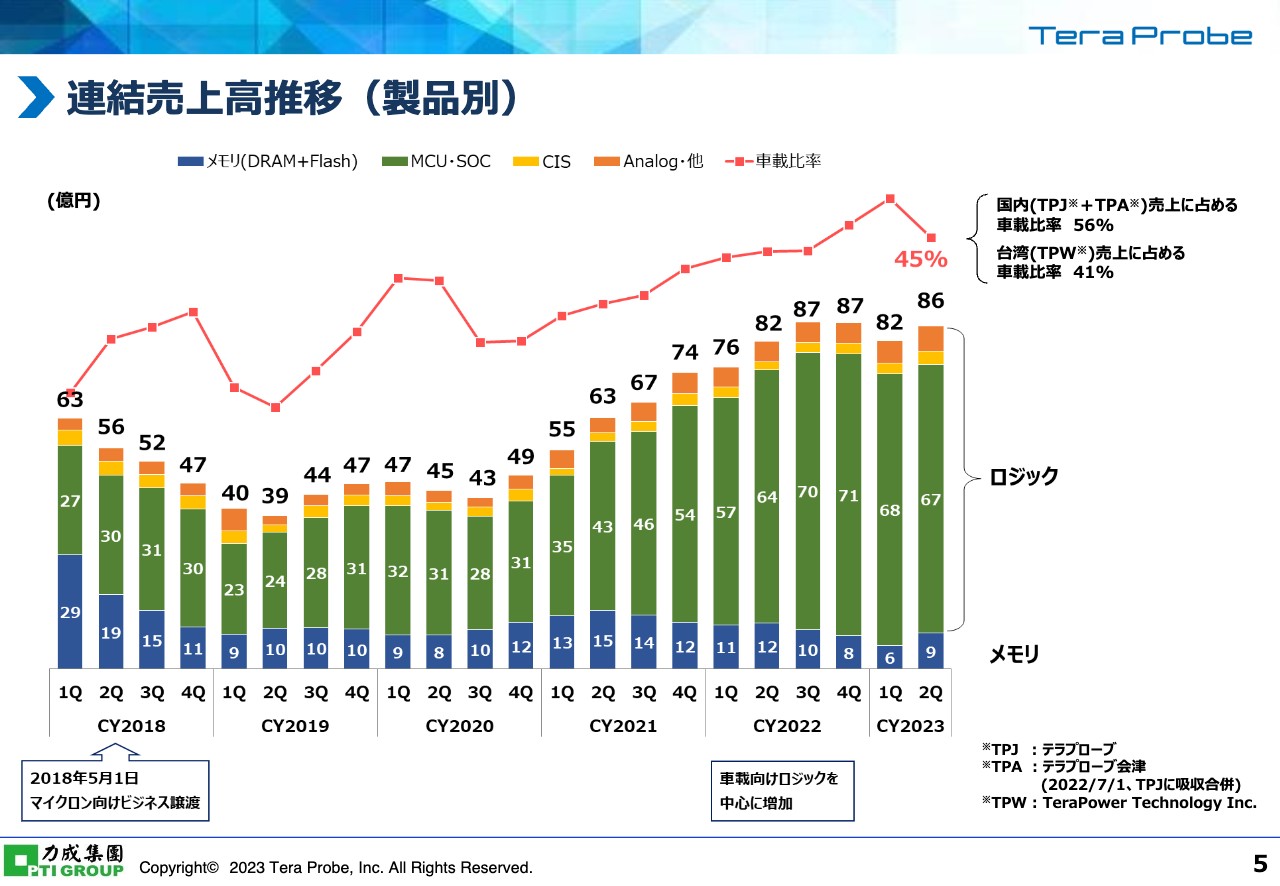

連結売上高推移(製品別)

売上高の推移についてご説明します。スライドの棒グラフは製品別になっており、青色がメモリ製品、緑色・黄色・オレンジ色がロジック製品です。赤色の折れ線グラフは車載製品の比率を示しています。

今回、車載製品の割合が在庫調整により5ポイントほど減少しています。その代わりに先端ロジック製品が増えているため、車載比率は減少しましたが、売上高は回復しています。メモリ製品については、第1四半期で底を打ち、第2四半期は上昇しています。

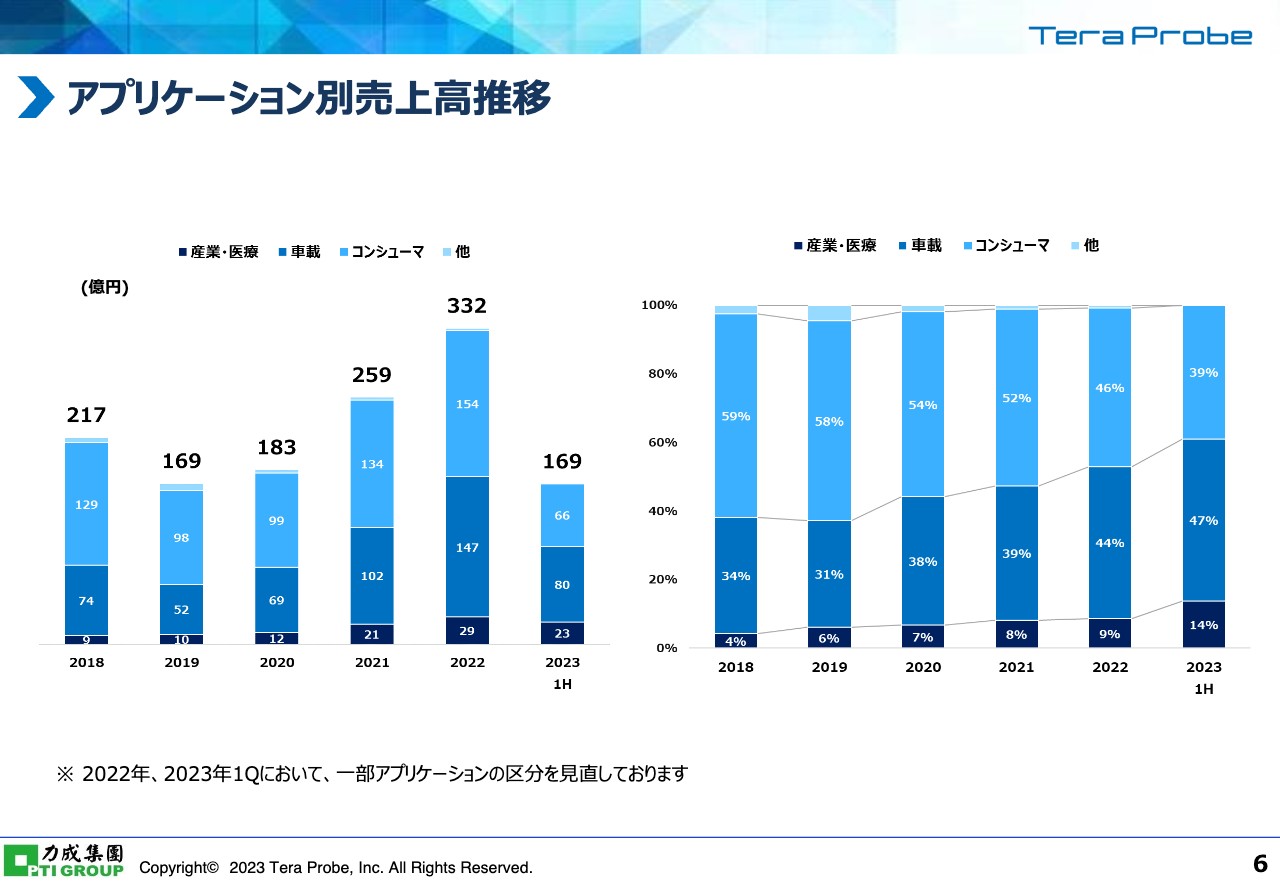

アプリケーション別売上高推移

アプリケーション別の売上高推移と構成比についてご説明します。スライド右側のグラフをご覧ください。2023年の前半期は、車載と産業・医療で約6割を占めています。

非常に抵抗力のあるポートフォリオになっており、他のOSATの第2四半期の売上高は10パーセントから20パーセントほど減少しています。しかし、当社グループの売上高は回復しているため、抵抗力の強さがあらわれていると分析しています。

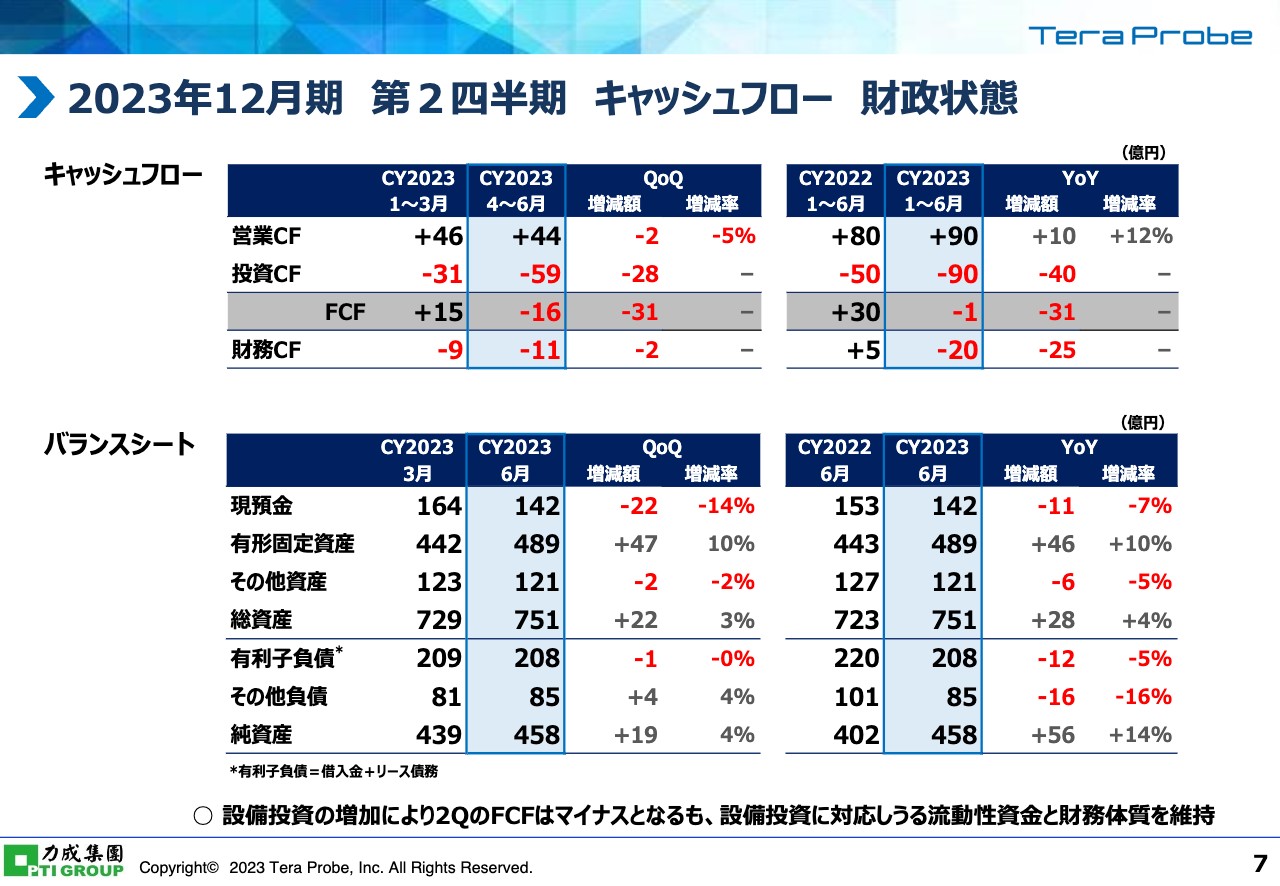

2023年12月期 第2四半期 キャッシュフロー 財政状態

キャッシュフローとバランスシートの要約です。今回投資が集中したため、フリーキャッシュフローがマイナスとなっています。しかし、リスクを吸収しながらタイミングを逃さず投資ができる財務体質を引き続き維持しています。

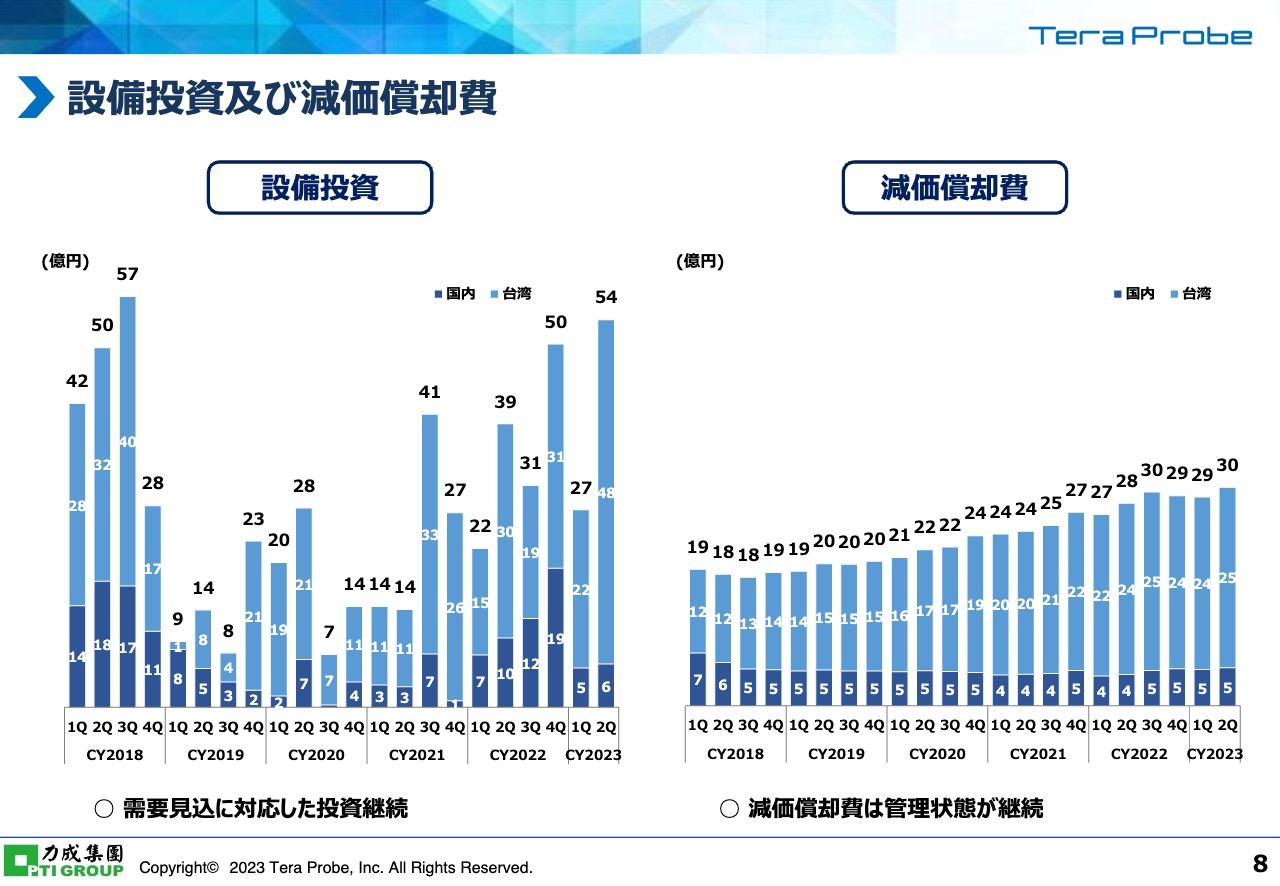

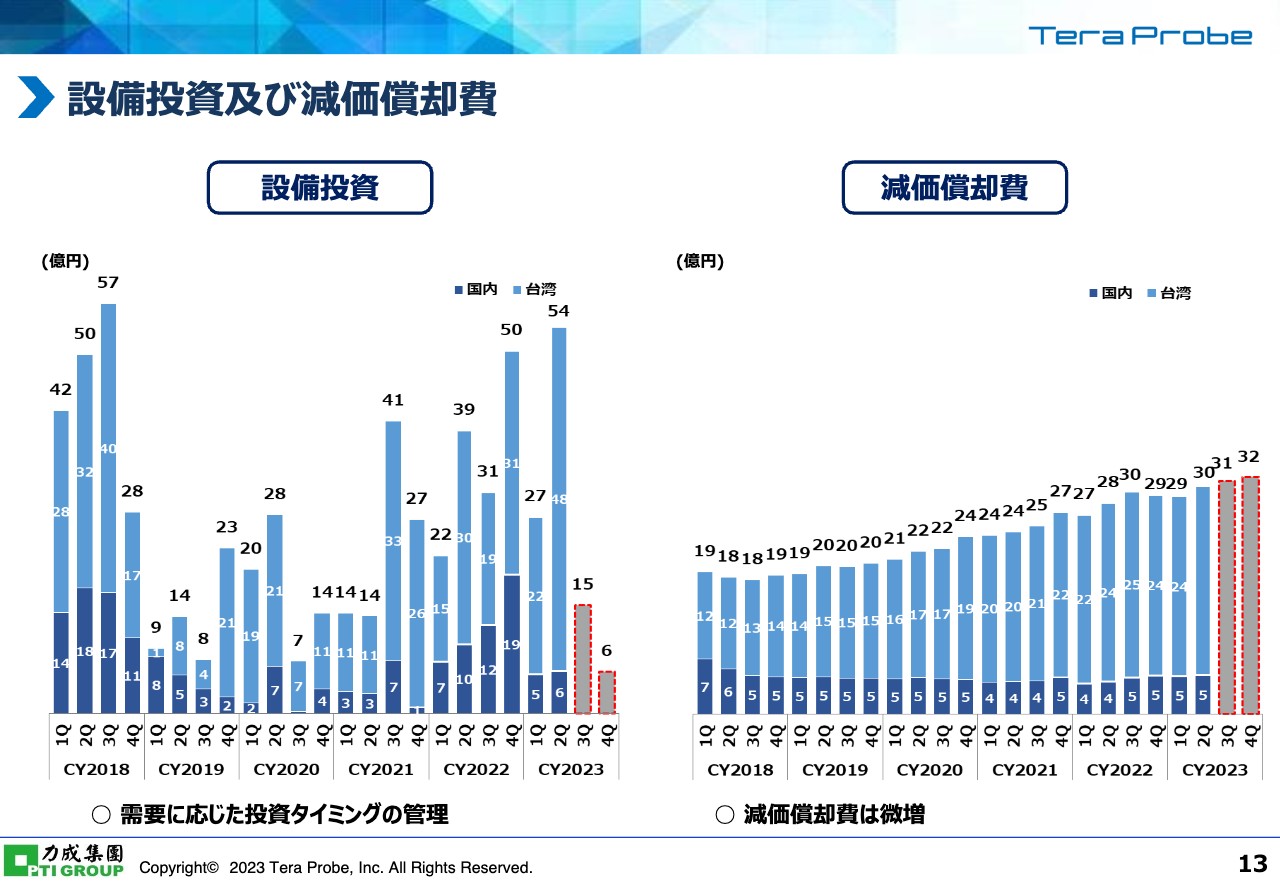

設備投資及び減価償却費

設備投資および減価償却費の推移についてです。先ほどお伝えしたとおり、設備投資が集中しています。先端ロジック製品および5G基地局向け製品に投資を集中させましたが、減価償却費は管理状態にあると考えています。

2023年12月期 第3四半期、第4四半期 業績予想

第3四半期、第4四半期の業績予想です。第3四半期は、車載向けロジック製品の回復とサーバー用CPU・GPUの受託量の増加により、売上高は前四半期比2.8億円増加の89億円になると考えています。

第4四半期も同等レベルで考えています。車載向けロジック製品は回復基調にありますが、5G基地局向けのロジック製品の受託量が調整局面になる見込みです。こちらは中国向けが多いのですが、中国の減速がどのくらいになるのかが1つの注目ポイントだと考えています。

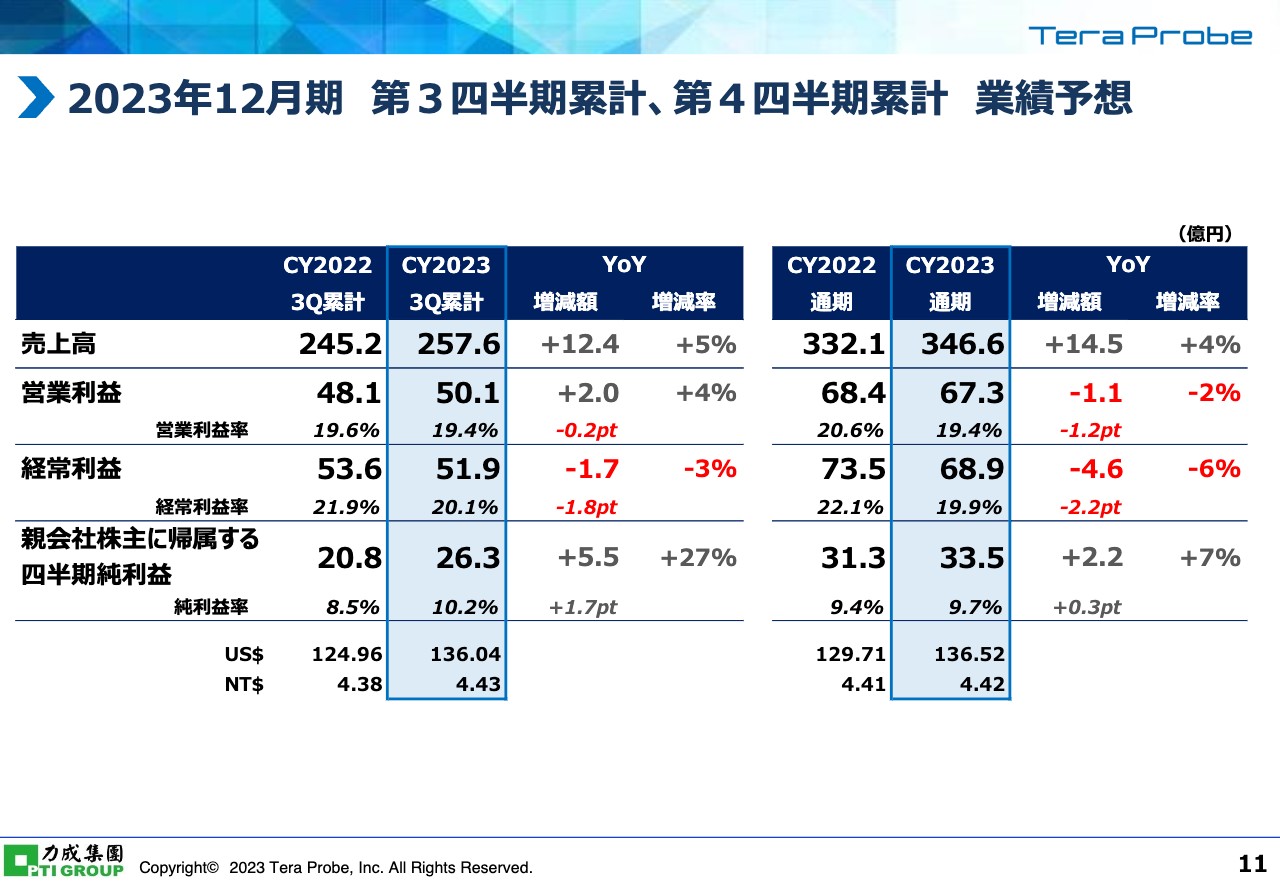

2023年12月期 第3四半期累計、第4四半期累計 業績予想

累計の業績予想についてご説明します。売上高は、第3四半期累計で前年同期比12.4億円増加の257.6億円、通期で前年比14.5億円増加の346.6億円となる見通しです。

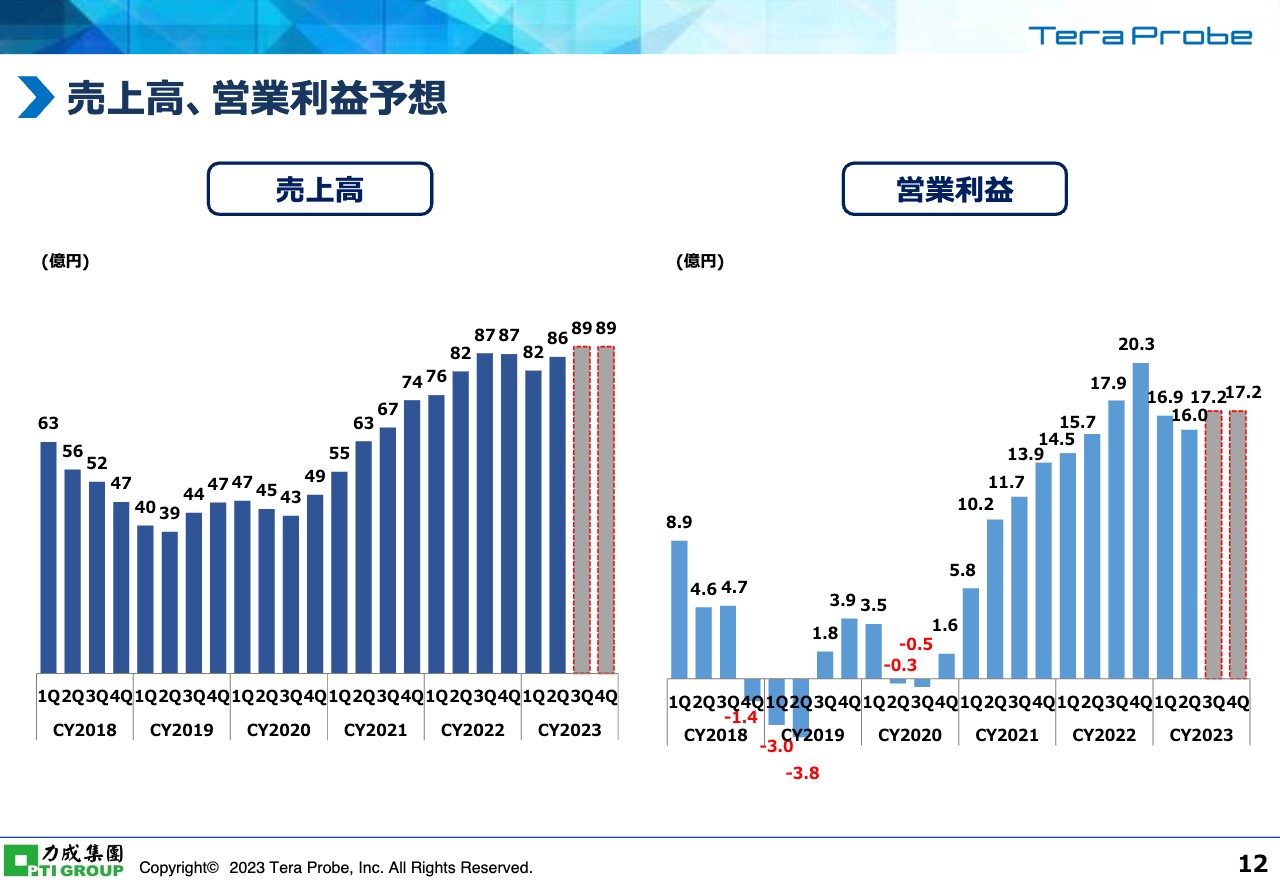

売上高、営業利益予想

売上高・営業利益の推移です。2023年は、四半期ごとで見ると最高レベルの売上高になると考えています。営業利益は、引き続き用力費と償却費の増加により約17億円が続きますが、次の生産量増加で回復すると考えています。

設備投資及び減価償却費

設備投資と減価償却費の推移です。前半期に投資が集中したため、下期に調整します。第3四半期と第4四半期を合わせて20億円程度の投資になると見込んでいます。減価償却費はスライドをご覧のとおりです。

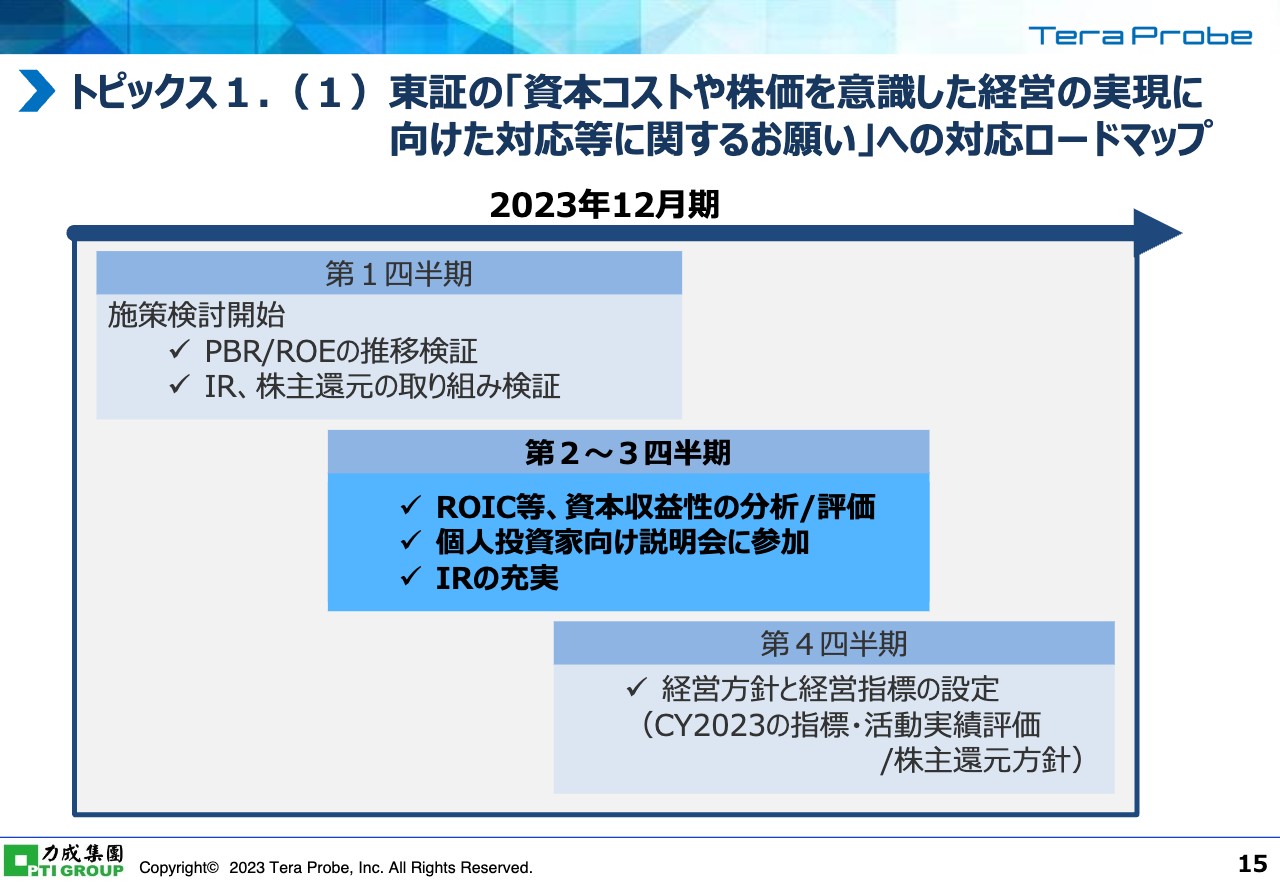

トピックス1.(1)東証の「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」への対応ロードマップ

トピックスをご紹介します。スライドの図は、東証の要請により作成したロードマップです。今回は第2四半期から第3四半期の取り組みについてご説明します。

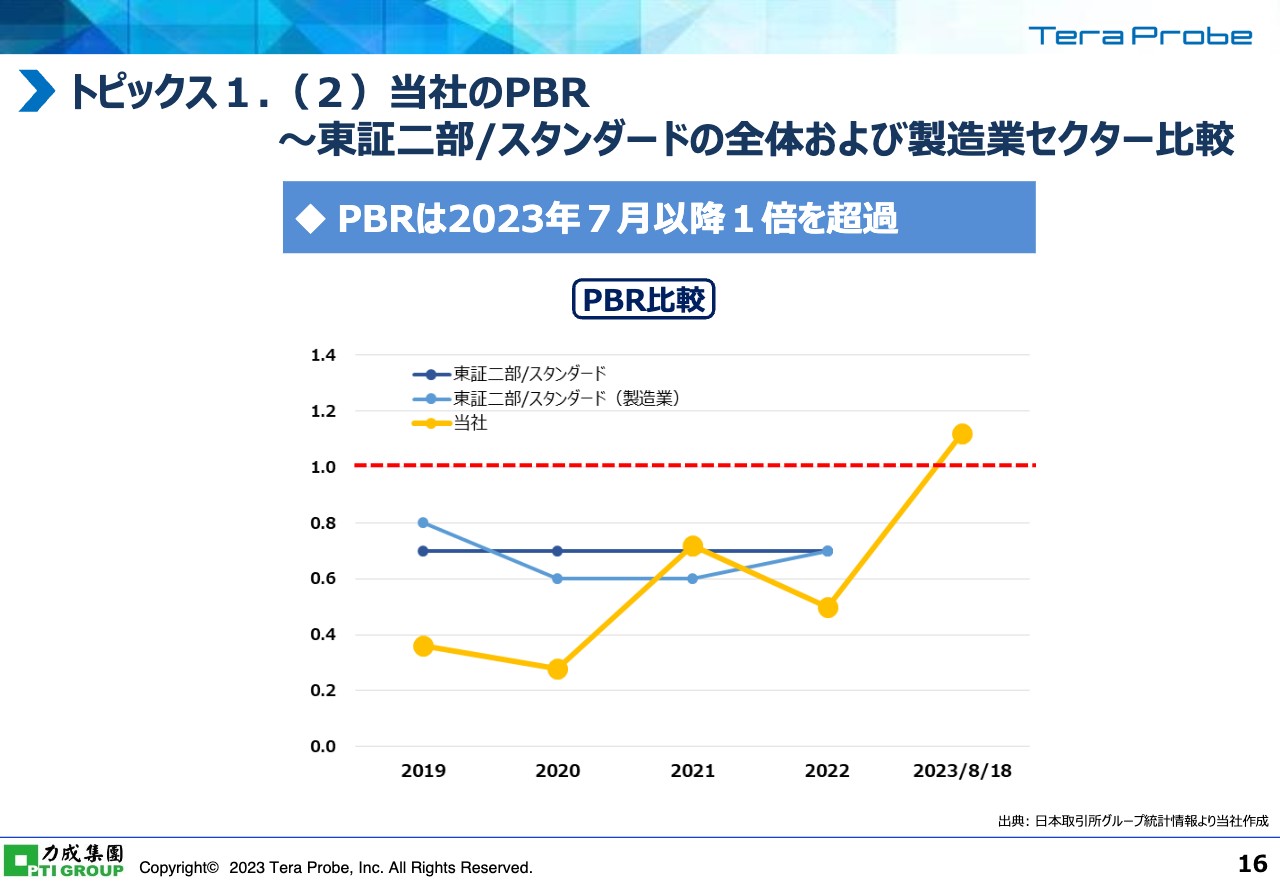

トピックス1.(2)当社のPBR ~東証二部/スタンダードの全体および製造業セクター比較

PBRについてです。2023年7月に1倍を超えることができました。青色と水色の折れ線グラフが東証二部/スタンダード市場です。東証のアベレージと比較して、超過している状況です。

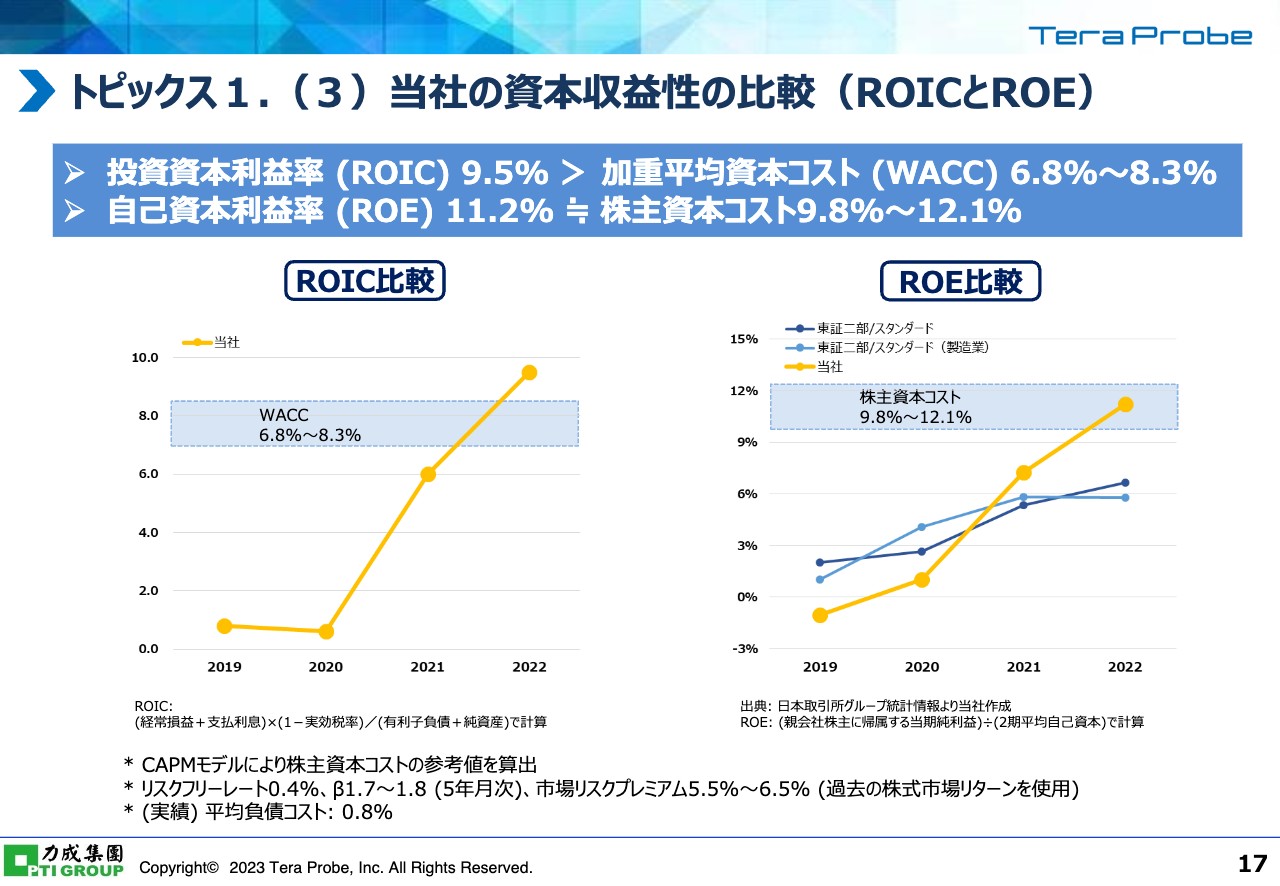

トピックス1.(3)当社の資本収益性の比較(ROICとROE)

当社の資本収益性の比較です。当社のWACCは6.8パーセントから8.3パーセント、株主資本コストは9.8パーセントから12.1パーセントと推定しています。それをROIC、ROEと比較しています。

ROICについては、WACCの水準を超えています。ROEについては、株主資本コストとほぼ同等レベルにあると考えています。引き続き、株主のみなさまのご期待を上回る収益性を確保していきたいと考えています。

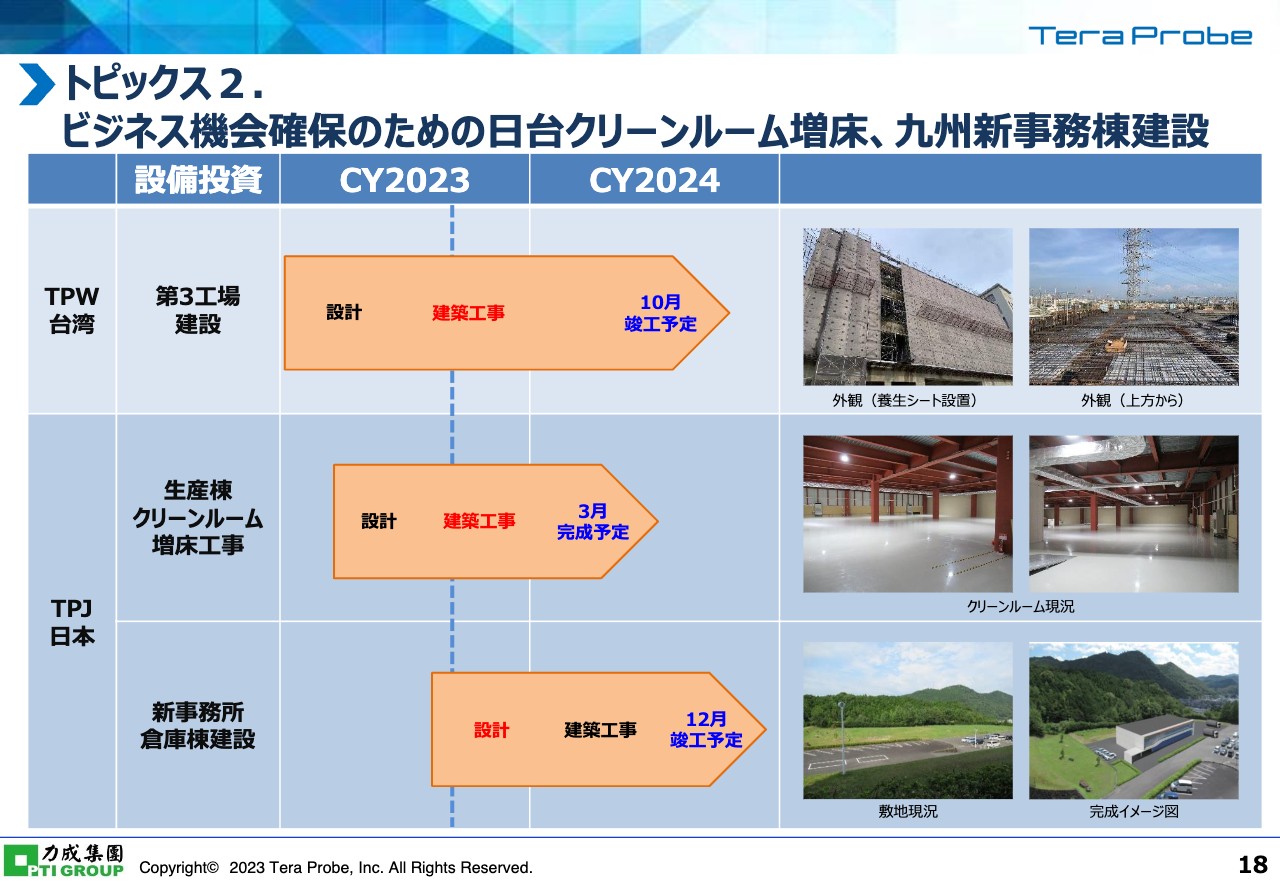

トピックス2. ビジネス機会確保のための日台クリーンルーム増床、九州新事務棟建設

ビジネス側のトピックスをご紹介します。台湾と日本でクリーンルームを増床しています。台湾のTeraPower Technologyにおいては、現在6階建てのビルを建設しており、ほぼ外形が出来上がっています。これから中身を実装し、2024年10月に竣工予定です。

日本は建屋があるため、クリーンルームも現在実装しています。こちらは2024年3月に完成予定です。また、人員と物品が増加したため、スライド右下の写真のとおり、空き地に新事務所の建設を予定しています。

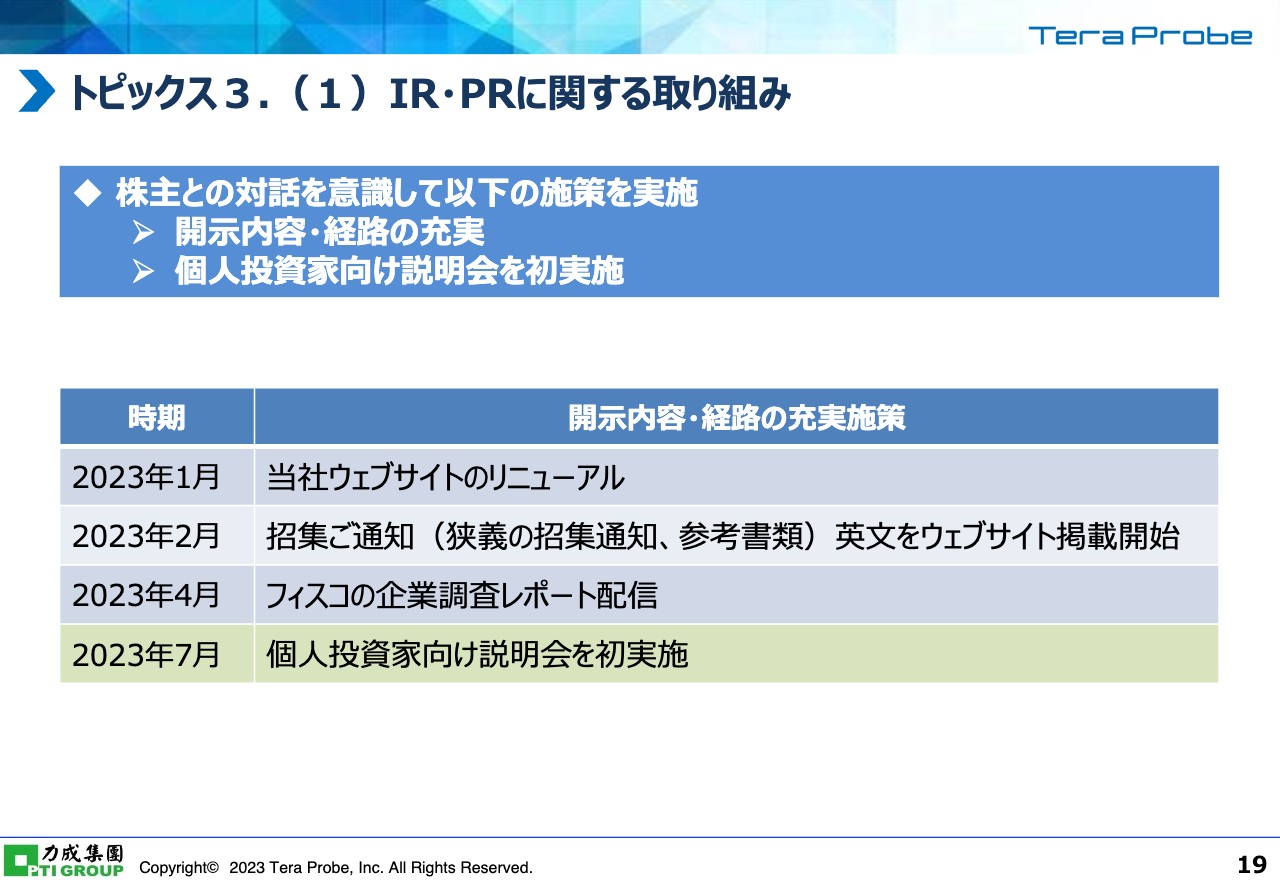

トピックス3.(1)IR・PRに関する取り組み

IRとPRに関する取り組みについてご説明します。特に株主のみなさまとの対話を意識し、業績の見込みの開示も含め、株主のみなさまになるべくいろいろな情報が届くように取り組みを進めています。

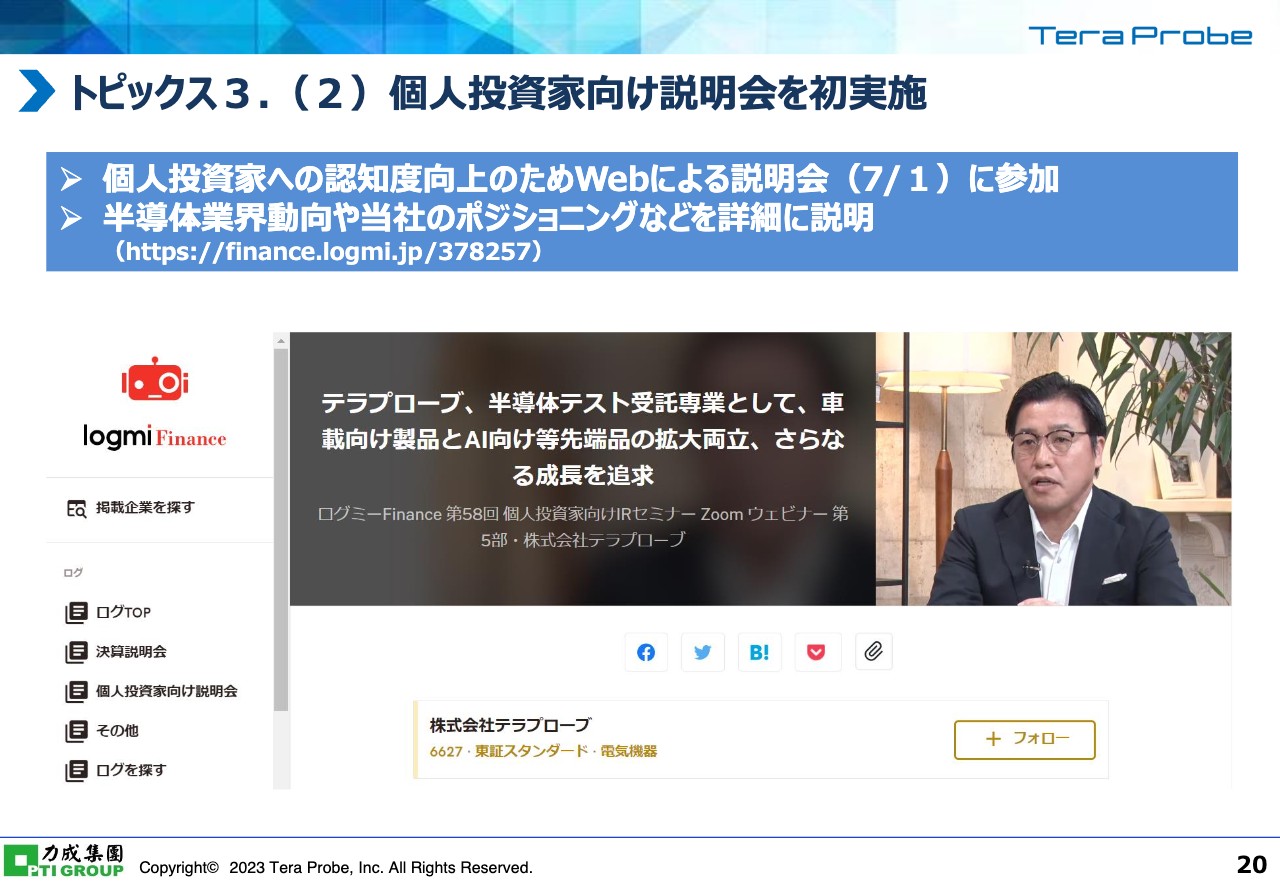

トピックス3.(2)個人投資家向け説明会を初実施

2023年7月には、Webにて個人投資家向けの説明会を実施しました。個人投資家向けにご説明する機会がなかなかありませんので、まずは半導体業界の動向や半導体業界における当社のポジションなどをお話ししています。当社のホームページに記載していますので、興味がありましたらぜひご覧ください。

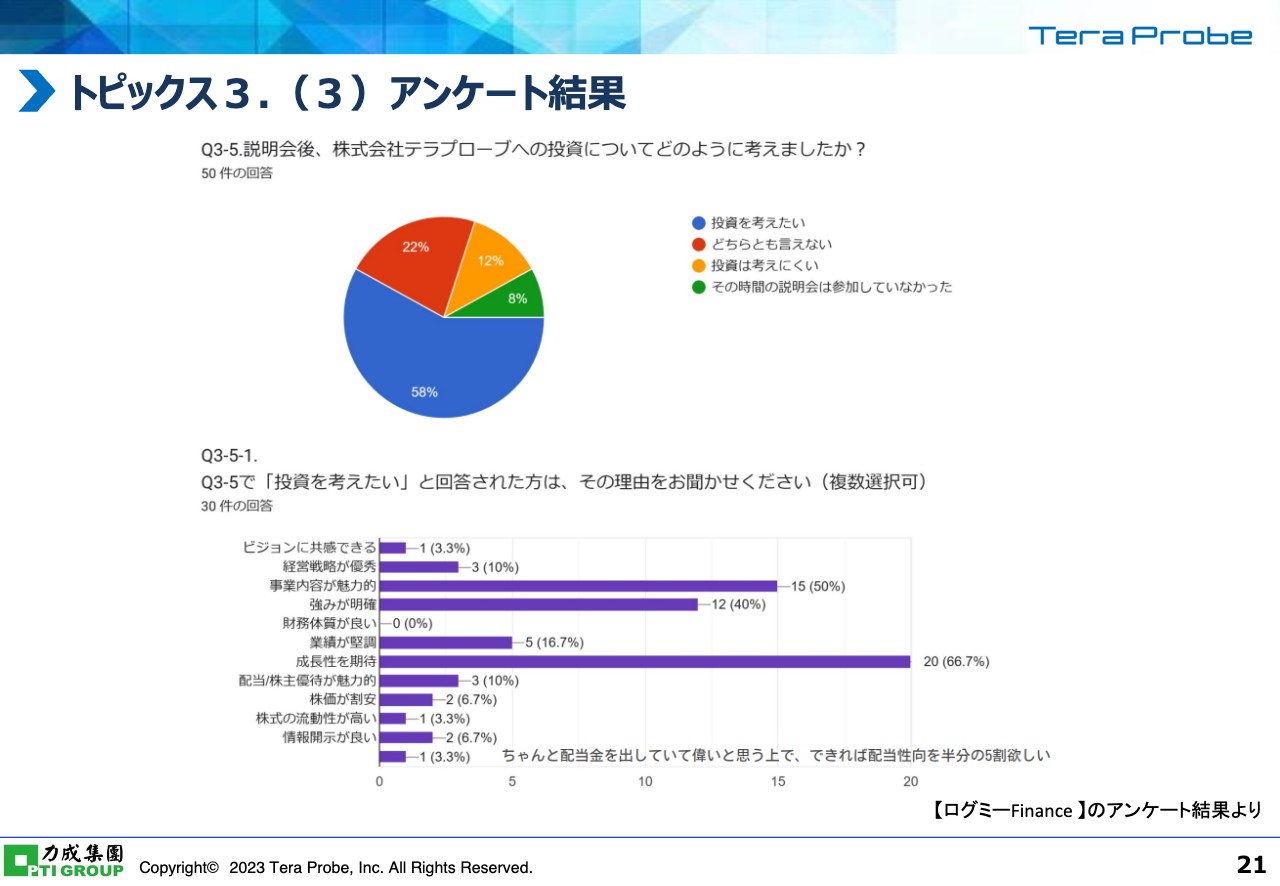

トピックス3.(3)アンケート結果

投資についてのアンケート結果です。約6割の方に「投資を考えたい」と回答していただきました。「事業内容が魅力的」「成長性を期待する」などのお声をいただいており、当社が力点をおいて説明したポイントがきちんとアンケートに反映されていると感じています。

以上が本日の決算説明になります。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6627

|

7,370.0

(15:30)

|

+450.0

(+6.50%)

|

関連銘柄の最新ニュース

-

「半導体」が2位にランクイン、米サンディスクの異彩高でメモリー関連... 今日 12:21

-

テラプローブ(6627) 当社の台湾子会社における固定資産(土地及... 01/27 17:30

-

前日に動いた銘柄 part1 SMC、キオクシアHD、オルガノなど 01/19 07:15

-

前日に動いた銘柄 part1 SMC、キオクシアHD、オルガノなど 01/17 07:15

-

<動意株・16日>(大引け)=キオクシア、Hmcomm、ユビAIなど 01/16 15:34

新着ニュース

新着ニュース一覧-

今日 23:21

-

今日 23:20

-

今日 23:19

-

今日 23:19