安江工務店、2Qは住宅リフォーム事業が堅調に推移 営業効率向上により上場来最高益

目次

山本賢治氏:株式会社安江工務店、代表取締役社長の山本賢治です。みなさまには、この動画を通じて当社をいっそうご理解いただき、ご興味を強めていただければと存じます。どうぞよろしくお願いします。

本日はご覧の6つの内容をお話しします。

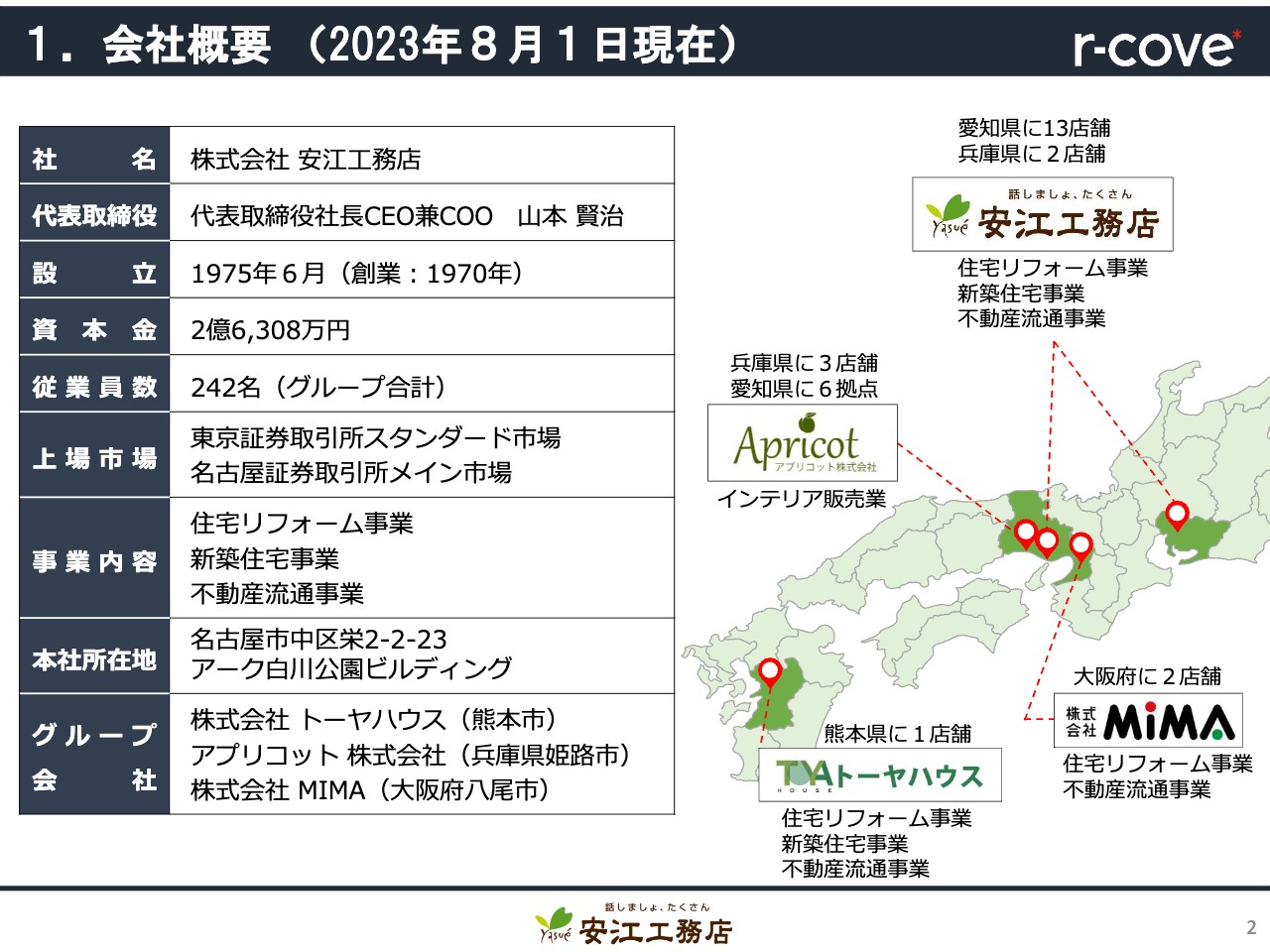

1.会社概要 (2023年8月1日現在)

まずは当社について簡単にご紹介します。当社の創業は1970年、今年で54年目を迎える住宅会社です。100パーセントBtoCであり、訪問営業を行わず、お客さまからお問い合わせをいただいて商談が始まるという、すべて反響営業のスタイルで事業を行っています。

2017年2月に上場し、現在の上場市場は東京証券取引所スタンダード市場と名古屋証券取引所メイン市場です。なお、一般住宅向けの総合リフォーム会社で上場している会社は当社のみとなっています。

事業内容としては、主力の住宅リフォーム事業の他、新築住宅事業と不動産流通事業を展開しています。

本社は名古屋市にあり、本社事務所の他に、愛知県内に13店舗、兵庫県内に2店舗があります。また、大阪府・兵庫県・熊本県に子会社を置き、グループ人員数は242名となっています。3つの住宅会社とその周辺に位置するインテリアを取り扱う会社を買収してからは、グループ内の各店舗へのインテリア販売拠点の併設も進めています。

1.会社概要 (企業理念)

企業理念についてご説明します。当社の企業理念は「全従業員の物心両面の幸福を追求するとともに、社会の公器として地域に貢献する」であり、地域密着や地域への貢献を常に念頭に事業活動を行っています。

また、創業時から変わらない想いとして、「すべてのお客様に安らぐ『住まい』を提供し、一生涯のおつきあいをする」というミッションを掲げています。

さらに、長期ビジョンとしては、現在行っている住まいサポートから暮らしサポートへと発展する「住宅関連総合企業」を目指しており、想いを同じくする全国の仲間たちと一緒に快適な暮らしの追求を行っていきたいと考えています。

2.2023年12月期 第2四半期決算の概要

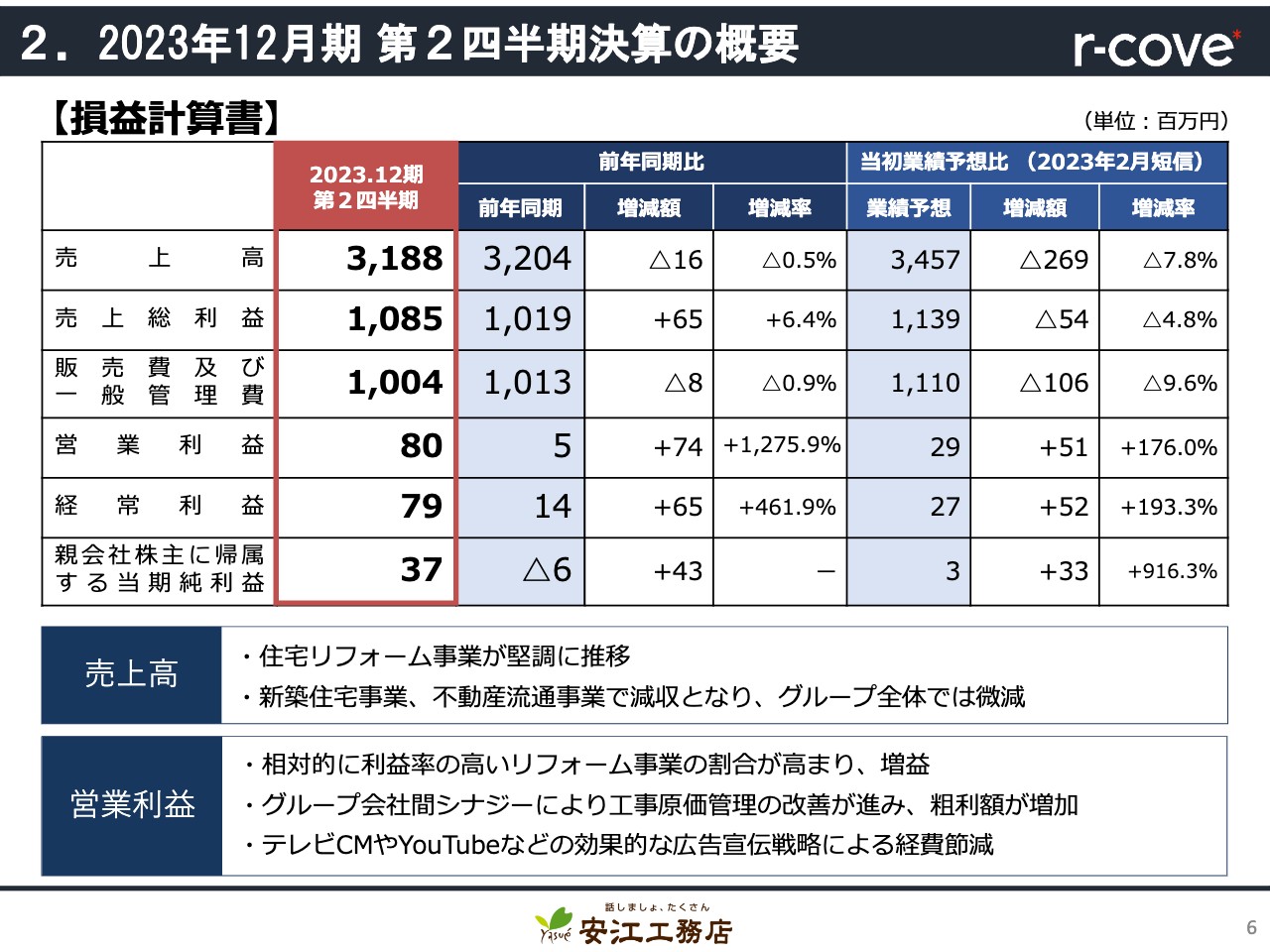

2023年12月期第2四半期の決算概要についてお話しします。まず、ハイライトです。2023年12月期の売上高は前年同期比でほぼ横ばい、0.5パーセントの減少となりました。一方で、営業利益、経常利益、四半期純利益は、おかげさまで上場来最高益となっています。

成長戦略としては、主に名古屋市でも人気のある緑区において、全16区画の分譲地の販売を開始しています。また、初進出となる岐阜エリアでは、岐阜県庁前店の開設準備を進めており、今年9月にオープン予定となっています。

さらに、当第2四半期のトピックスとしては、主に当社の認知度向上と個人投資家の取引活性化を図るため、新たに株主優待制度の導入を決定したことが挙げられます。

2.2023年12月期 第2四半期決算の概要

損益計算書の概要についてお話しします。先ほどもお伝えしましたが、売上高はほぼ横ばいで増益となりました。それぞれの項目を簡単にご説明すると、連結売上高は、主力の住宅リフォーム事業が堅調に推移した一方で、新築住宅事業、不動産流通事業で苦戦し、トータルでほぼ横ばいという結果となっています。

営業利益については、利益率の高い住宅リフォーム事業の割合が高まったことで増益となっています。さらに、テレビCMや「YouTube」などのSNSを活用した広告宣伝戦略に効果があり、営業効率が向上したことによって経費節減につながりました。

2.2023年12月期 第2四半期決算の概要

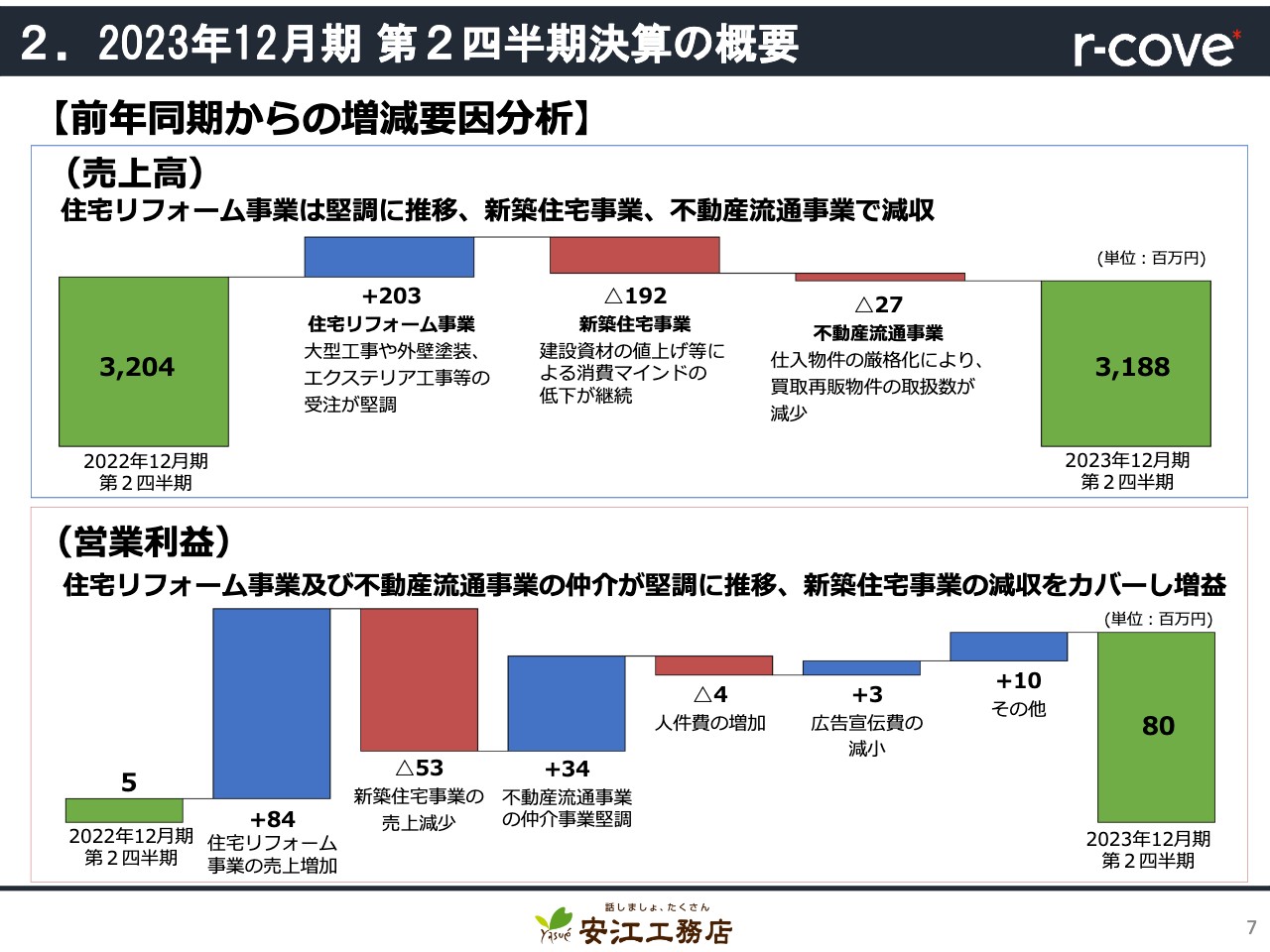

前期からの増減要因分析についてご説明します。まず、スライド上段の売上高の増減要因についてですが、住宅リフォーム事業では大型工事や外壁塗装工事の受注が堅調であり、2億300万円の増収となりました。

一方で、新築住宅事業は、建設資材の値上げなどによる消費マインドの低下によって受注が低調となり1億9,200万円の減収となっています。また、不動産流通事業については不動産価格の高騰によって販売用不動産の仕入を厳選したことで物件の取り扱い数が減少し、2,700万円の減収となりました。

これらの結果、売上高は前年同期比0.5パーセントの微減となっています。

スライド下段の営業利益の増加要因については、まず、住宅リフォーム事業は売上高の増加によって粗利額が増加し、8,400万円の増益となりました。

さらに、新築住宅事業は売上高の減少によって5,300万円の減益、不動産流通事業は、利益率の高い仲介事業が堅調であったことから、3,400万円の増益となっています。

販管費については、効果的な広告宣伝活動を行い、前年同期と大きく変わらない結果となりました。

以上より、営業利益は前年同期比で約13倍の8,000万円となりました。

2.2023年12月期 第2四半期決算の概要

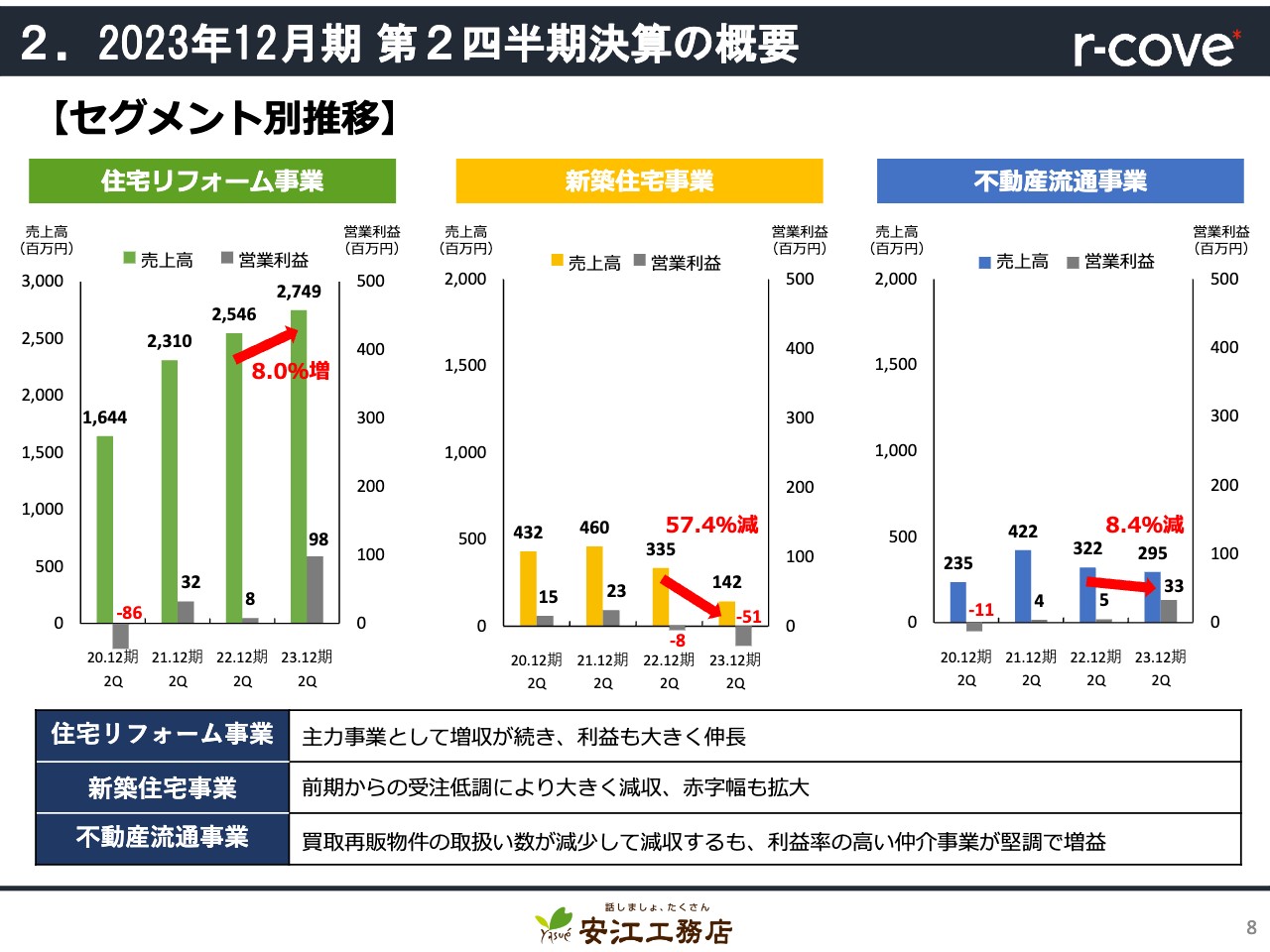

セグメント別の推移です。住宅リフォーム事業は、当社の主力事業として、おかげさまで順調に売上を伸ばしています。引き続き、業容を拡大していくとともに業務効率の改善を進め、営業利益率の向上に努めていきます。

新築住宅事業の売上高は、近年減少傾向にあります。少子化や住宅性能の向上によって需要がリフォームへ移っているなどの理由もありますが、当社としては付加価値の高い住宅を提案するなど、他メーカーとの差別化を打ち出しながら受注の促進を図っていきます。

不動産流通事業の売上高は、不動産販売や仲介事業、一団の土地を取得した上での開発事業などにより、他事業と連携しながら積極的に事業展開を行っており、今後も高収益化を推進していきます。

2.2023年12月期 第2四半期決算の概要

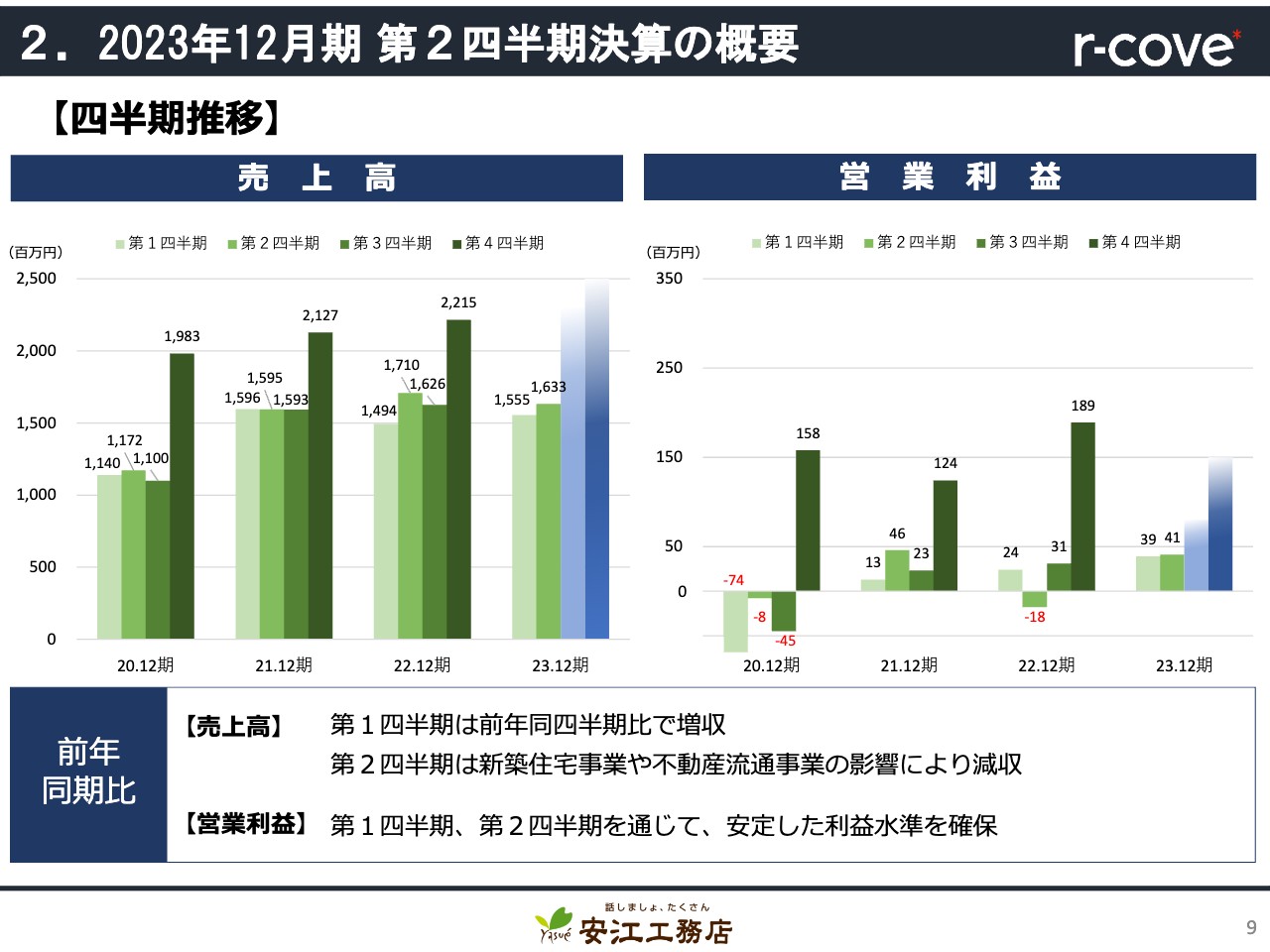

四半期ごとの業績推移です。売上高については、第1四半期は前年同期比で増収となりましたが、第2四半期は新築住宅事業と不動産流通事業の影響により減収となっています。また、営業利益のグラフをご覧いただくとわかるとおり、第1四半期、第2四半期を通じて安定した利益水準を確保しています。

2.2023年12月期 第2四半期決算の概要

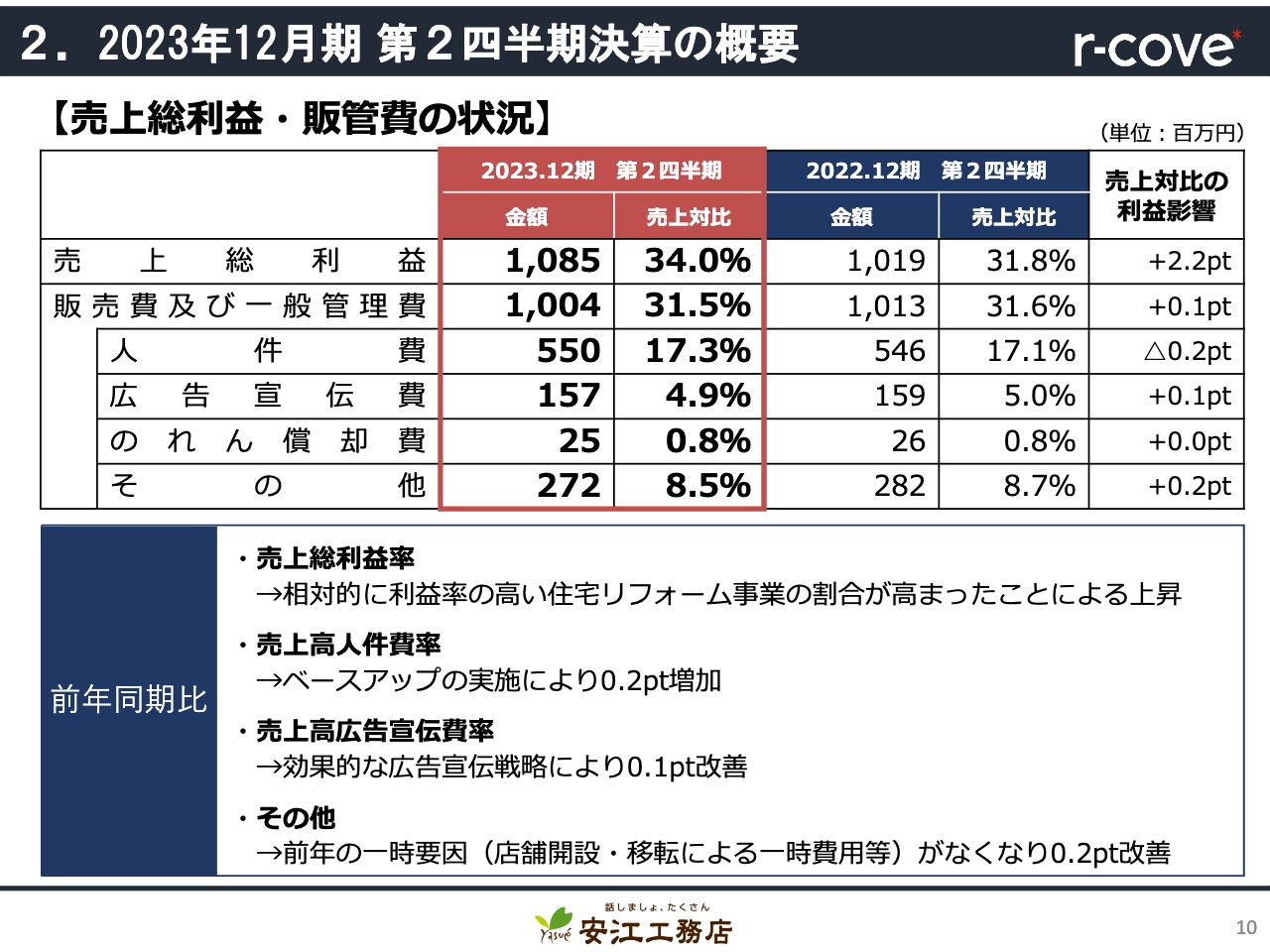

売上総利益と販管費の状況についてご説明します。売上総利益率は、相対的に粗利率の高い住宅リフォーム事業の売上比率が高まったことにより、2.2ポイント上昇しました。資材価格高騰の影響による新築住宅事業の落ち込みを、競争力が高い住宅リフォーム事業によってカバーできたことが要因です。

売上高人件費率に関しては、物価高対策としてベースアップを行っており、0.2ポイント増加しています。

また、売上高広告宣伝費率については、効果的な広告宣伝戦略により0.1ポイント改善しています。

その他の経費においては、売上対比が0.2ポイント改善しています。これは、前年に行った店舗開設などの一時的な要因がなくなったことによるものです。

2.2023年12月期 第2四半期決算の概要

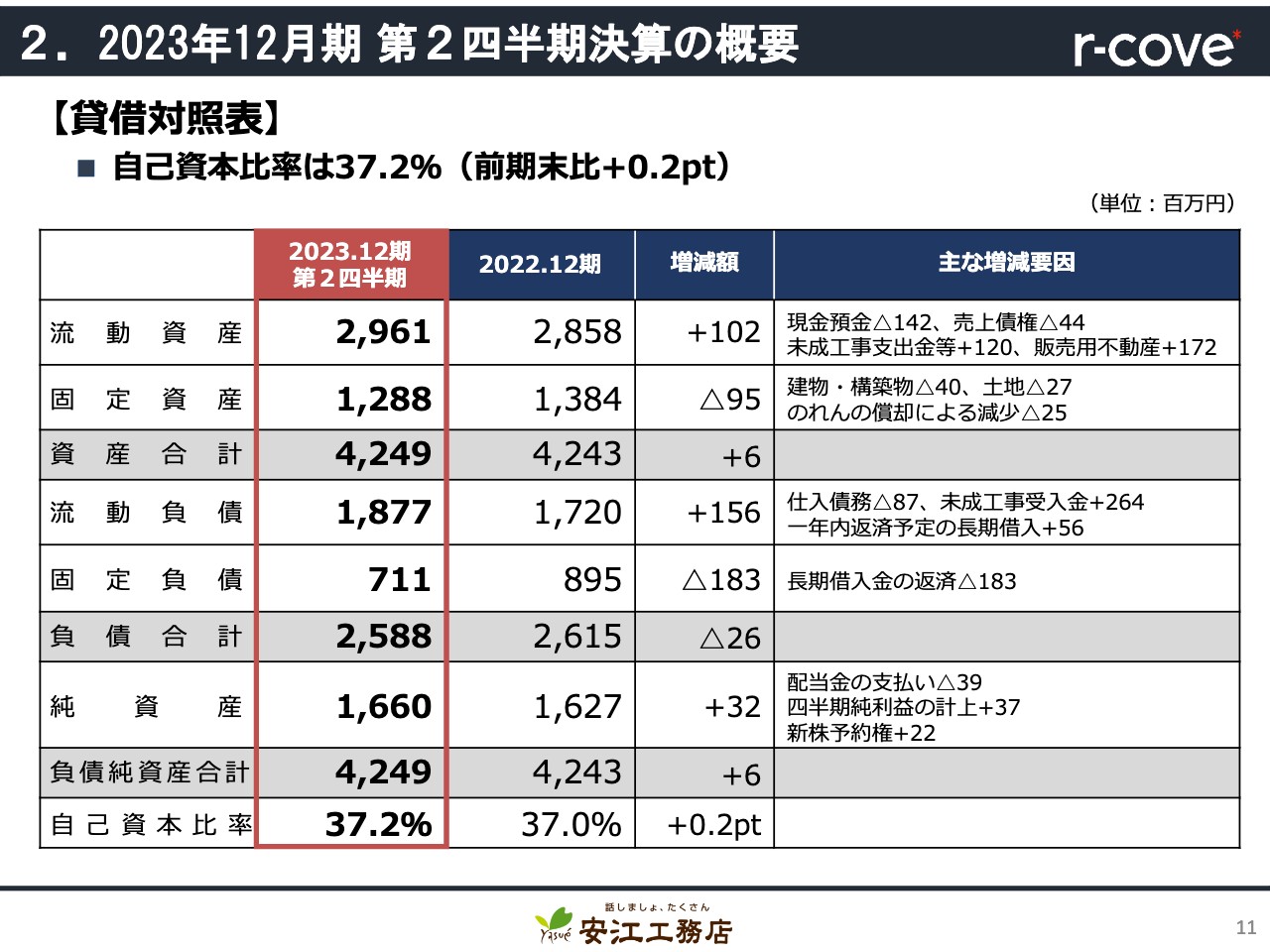

貸借対照表については、資料をご確認ください。

2.2023年12月期 第2四半期決算の概要

キャッシュ・フロー計算書については、資料をご確認ください。

3.2023年12月期 連結業績予想の概要

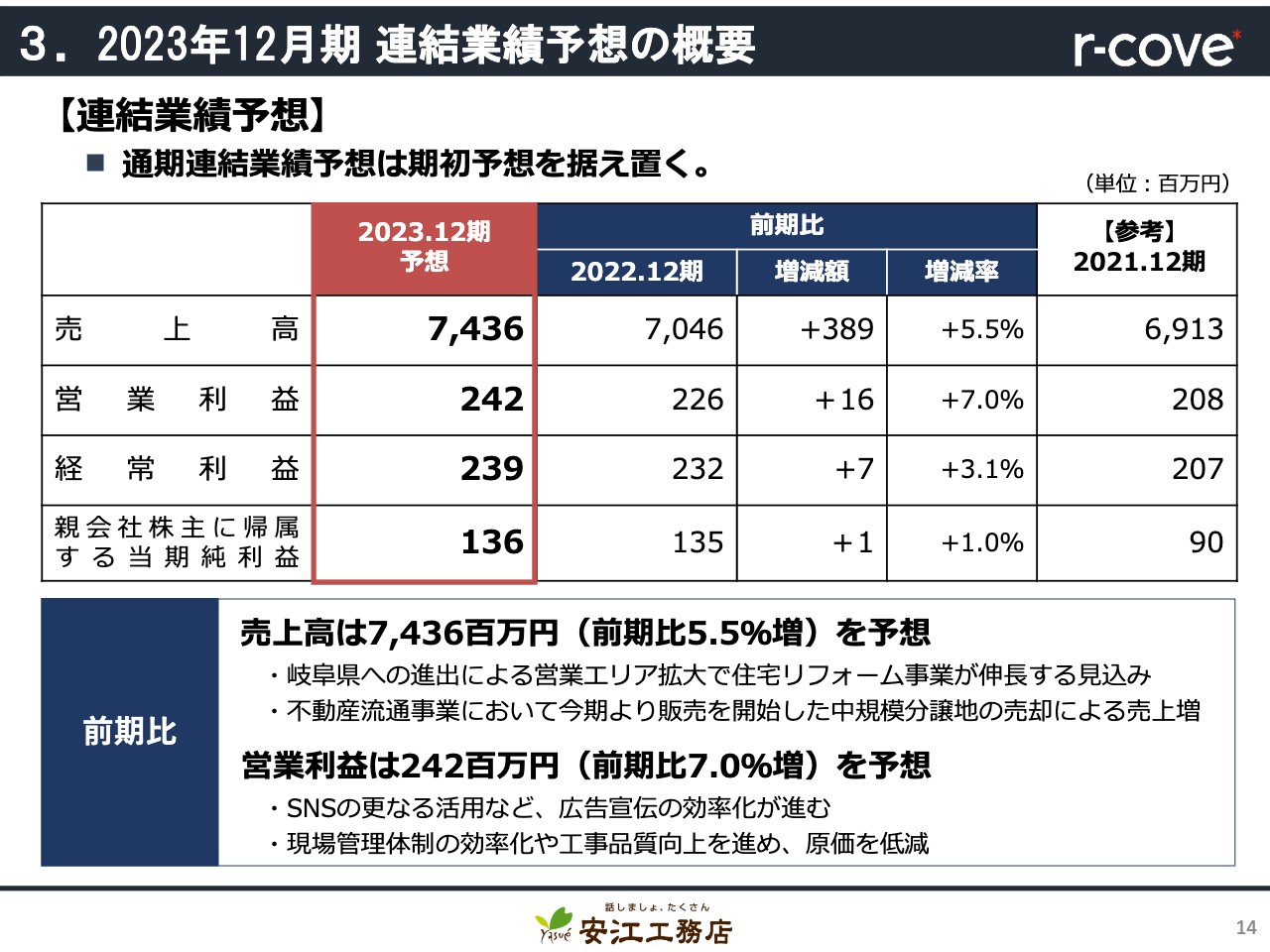

ここからは、2023年12月期の業績予想についてご説明します。2023年12月期の連結業績予想は、期初の予想を据え置いています。売上高は前期比5.5パーセント増の74億3,600万円、営業利益は前期比7パーセント増の2億4,200万円、当期純利益は前期比1パーセント増の1億3,600万円を予想しています。

計画どおり進むと、売上高は6期連続の増収・過去最高となり、営業利益、経常利益、当期純利益も、ともに3期連続の増益・上場来最高益となる見込みです。

売上の増加要因としては、主力の住宅リフォーム事業において既存店の業績が堅調に推移していることが挙げられます。これに加え、岐阜県初出店による営業エリアの拡大で売上増加を見込んでおり、前期比5.5パーセント増の74億3,600万円を計画しています。

営業利益の増加要因としては、SNSの活用を一層進めることなどで広告宣伝の効率をさらに向上させ、利益率を改善することが挙げられます。また、現場管理体制の効率化や工事品質向上を進めることにより、原価の低減が進むと見込んでいます。したがって、営業利益は前期比7パーセント増の2億4,200万円を予想しています。

3.2023年12月期 連結業績予想の概要

セグメント別の業績予想です。住宅リフォーム事業については、新規出店による営業エリアの拡大や既存エリアの市場深耕によるシェア拡大を図り、増収増益を見込んでいます。

新築住宅事業については、各種建材価格の高騰などによる消費マインド低下の影響から、受注が低調となっており、減収減益を予想しています。

不動産流通事業については、中規模の分譲宅地の販売が堅調に推移しているため、増収増益を見込んでいます。

4.住宅市場の変化と事業戦略【住宅市場規模】

ここからは、当社の属する住宅業界の市場の変化とそれに対する当社の事業戦略についてご説明します。

まず、住宅市場全体の傾向についてです。スライド上段の棒グラフは、住宅リフォーム市場規模の推移と予測になります。多少の変化はあるものの、この5年ほどは増加傾向で推移し、2030年に向かって緩やかな成長が見込まれています。

また、スライド下段の折れ線グラフは、新設戸建住宅の着工戸数の推移を表しています。直近のピークは、27年前の1996年で64万戸ほどでした。しかし、現在は25万戸ほどと新築住宅の需要は半分以下になってきています。

これらの主な要因は、少子化により住宅の一次取得者である20代後半から30代の人口が減っていることに加え、日本人の住宅に対する意識や価値観が大きく変化してきているためであると分析しています。

4.住宅市場の変化と事業戦略【住宅に対する意識の変化】

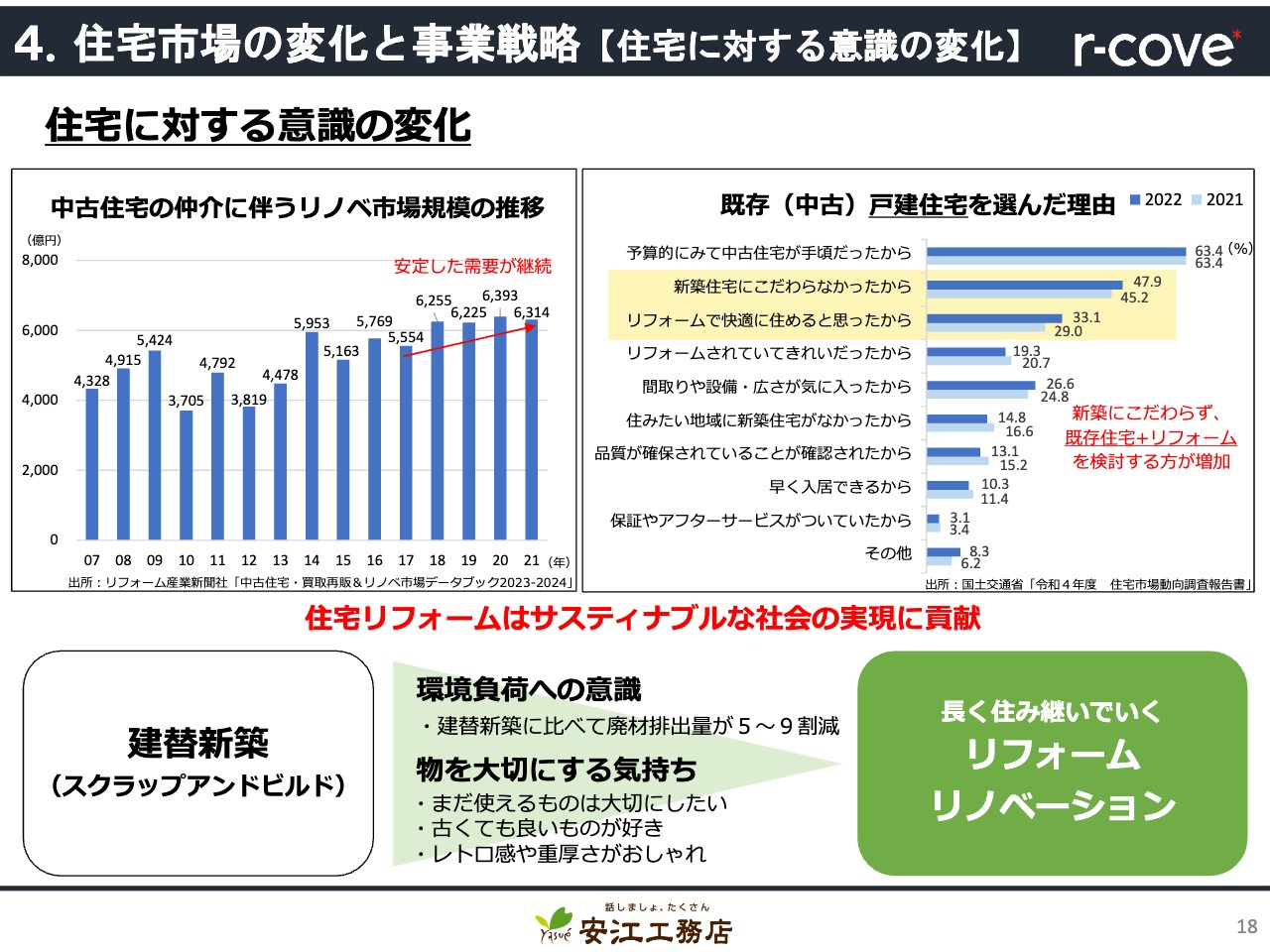

住宅に対する意識や価値観の変化についてです。近年までの日本では、新しい家を持つことが一人前の証しであるとする意識が強く、戸建住宅は約30年の周期でスクラップアンドビルドを繰り返してきました。しかしながら、近年では動産・不動産を問わず、使えるものは大切に使いたいという、物を大事にする社会に変わってきています。 スライド左のグラフは、中古住宅の仲介に伴うリフォーム・リノベーション市場規模の推移を表していますが、近年は増加傾向がみられます。つまり、既存(中古)住宅の購入の際に、一緒にリフォームやリノベーションをされる方が増えてきていることがわかります。

また、スライド右のグラフは、既存(中古)戸建住宅を選んだ理由の調査結果を、2021年と2022年で比較したものになります。既存(中古)戸建住宅を選んだ理由として、新築と比べて既存住宅の価格が手頃であることを挙げた方は多いです。

加えて、近年増加傾向にあるのは、新築にこだわらないという考えであったり、リフォームで快適に住めるなど、住宅リフォームの技術や品質が向上したことにより、既存(中古)プラスリフォームというマーケットが広がってきたことが読み取れます。

当社としても、住宅業界のスタンダードであった「壊して造る」ことだけではなく、環境負荷を大きく減らすことのできる住宅リフォームを積極的に推進していくことが、サスティナブルな社会の実現につながるものと考えています。

4.住宅市場の変化と事業戦略【出店戦略】

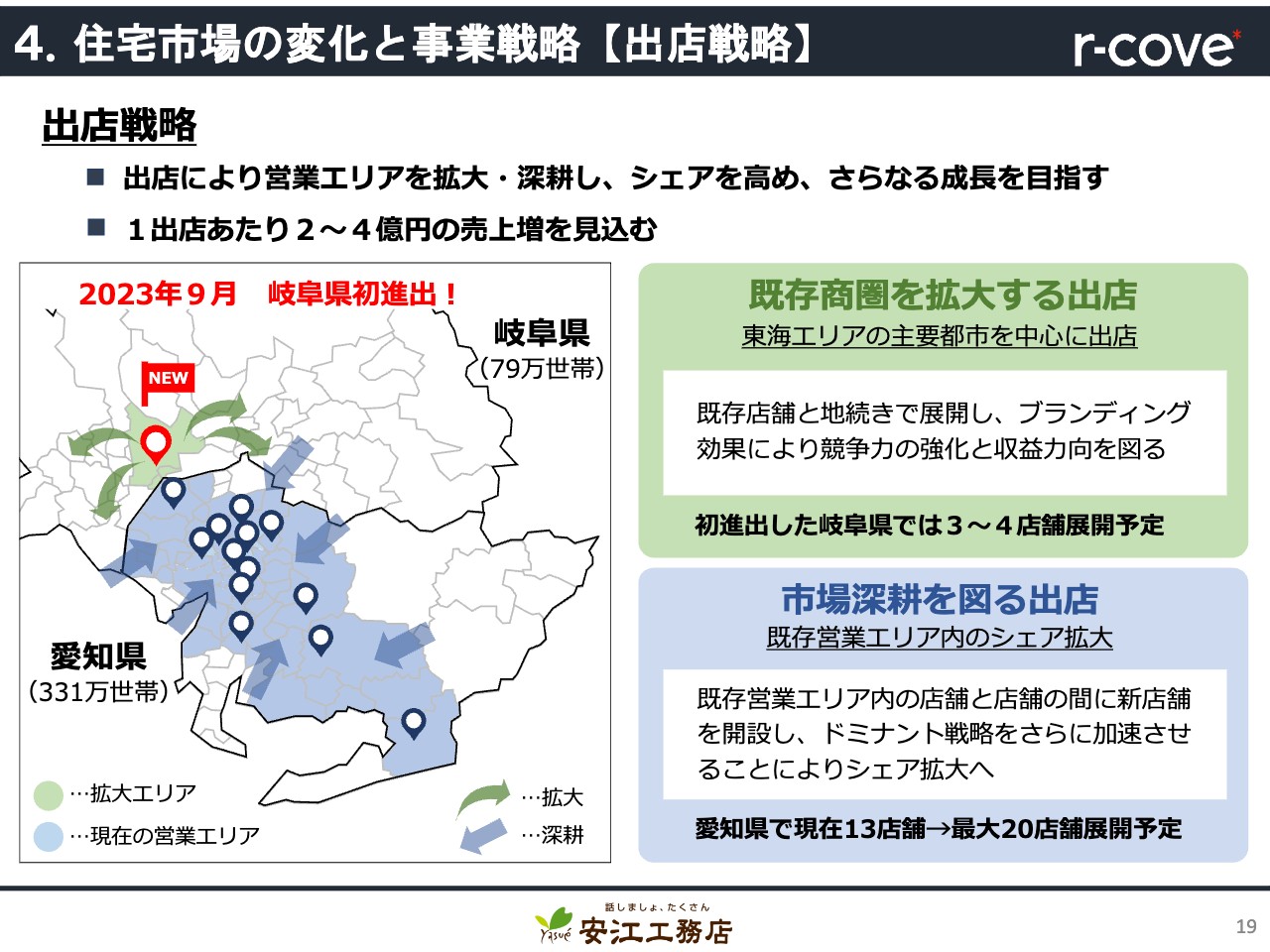

事業戦略についてご説明します。当社の成長戦略の第一は、既存商圏を基点とした出店戦略です。出店により営業エリアを拡大・深耕し、シェアを高めることにより、さらなる成長を目指しています。目安としては、1店舗出店することにより2億円から4億円ほどの売上高の増加を見込んでいます。

また、出店戦略には、「既存商圏を拡大する出店」と「市場深耕を図る出店」の2つの施策があります。既存商圏を拡大する出店については、地域密着型を前提に、現在の営業拠点から隣接した地域、いわゆる地続きに出店し、新たなお客さまと出会いながらサプライチェーンを築いていきます。直近では、この9月に現在の活動エリアである愛知県から、隣接する岐阜県への出店を予定しており、将来的には岐阜県で3店舗から4店舗を展開したいと考えています。

また、市場深耕を図る出店では、スピード対応や移動効率を考え、店舗と店舗の間に新店舗を開設してドミナント戦略を深化させていくことによって市場深耕を進め、シェアを高めていきます。大きな市場である愛知県でも、あと数店舗の出店が可能であると考えています。

このような戦略により売上高の増加を見込んでおり、今後も新規出店によって営業エリアの拡大と市場深耕を進めていきます。

4.住宅市場の変化と事業戦略【M&A戦略】

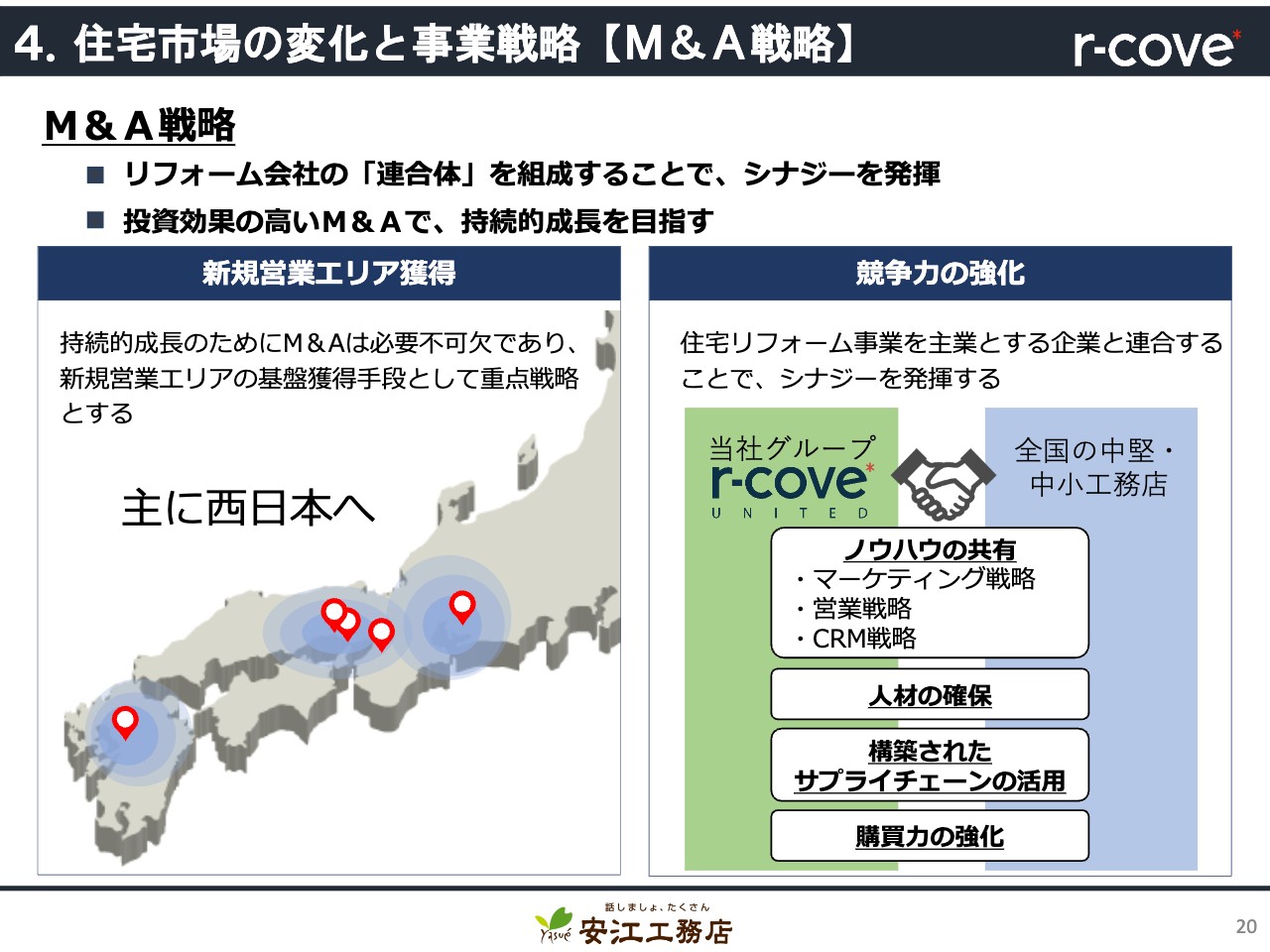

もう1つの拡大戦略は、M&A戦略です。営業エリアの新規拡大でポイントになってくるのは、現場の職人やそこで働く営業社員などの確保です。これらを一気に解決する手段の1つがM&Aであり、当社は同業である工務店や住宅リフォーム会社をその対象先にしています。

全国には住まいに関する熱い想いを持った経営者や一生懸命がんばっている社員、職人がいます。しかしながら、後継者問題を抱えていたり、中小であるがゆえに効率的な戦略が取れず、しっかりと利益を確保できない会社も多くあります。

私どもは長年培ったマーケティングや営業戦略、工事のノウハウを共有したり、共同仕入れによる購買力を強化するなど、シナジーが十分考えられる、投資効果の高いM&Aを考えています。状況にもよりますが、同じ想いを持つ仲間を年1社程度増やしていきたいと考えています。

現在は西日本を中心に考えており、グループ内のシナジーを発揮しながら住まいのかかりつけ医の連合体を作っていきたいと考えています。

4.住宅市場の変化と事業戦略【競争力の強化】

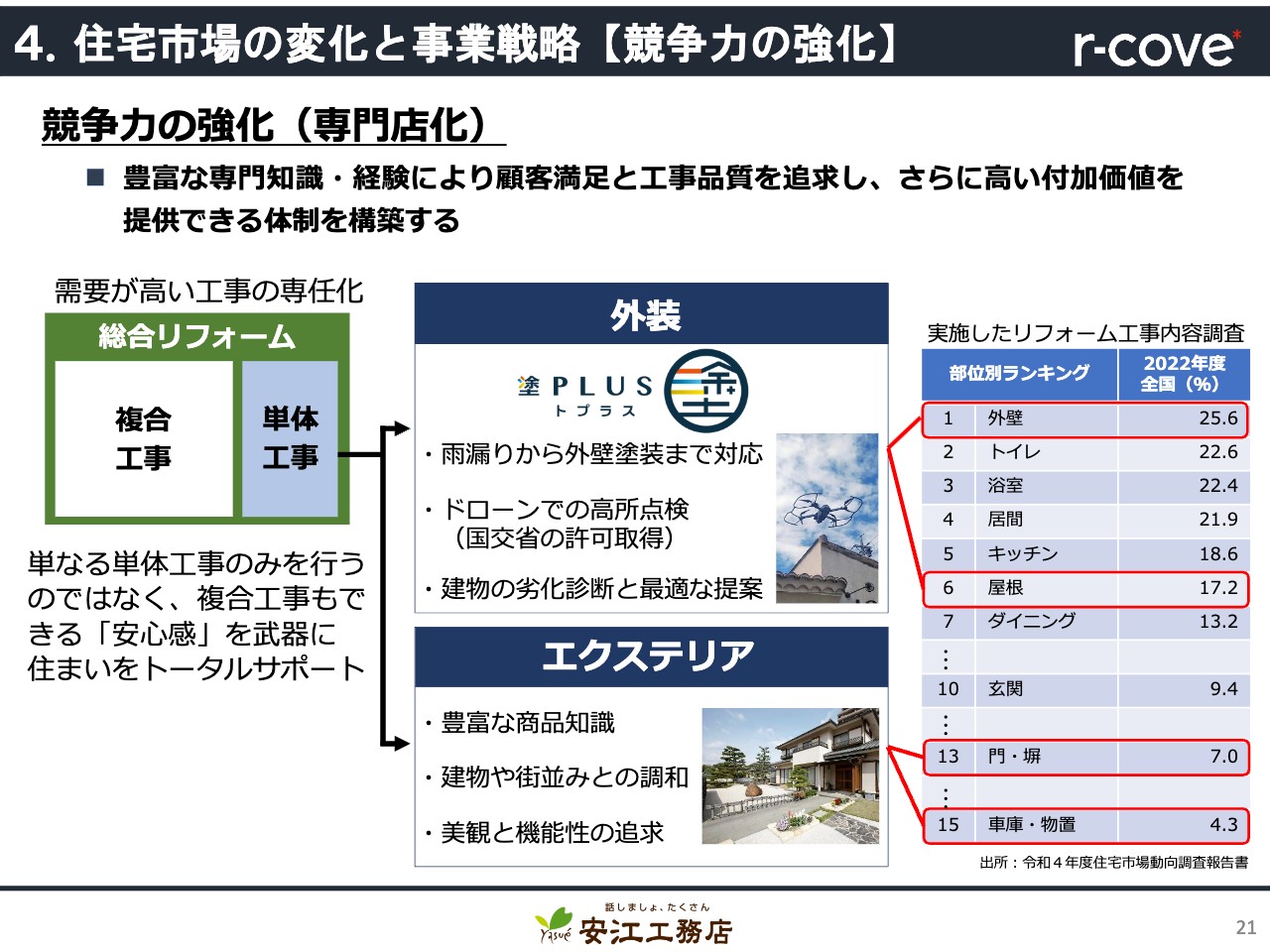

次に、競争力の強化策である専門化です。当社が行う総合リフォームには、部分的工事の単体工事と、大規模改装などの複合工事があります。スライド右の表は実施したことがあるリフォームの部位別ランキングです。1位の外壁と6位の屋根は建物を守る外装であり、見た目はもちろん、雨漏りや外壁塗装などの高い技術が必要となります。

また、エクステリアと呼ばれる、門や玄関まわり、車庫・物置などの「住まいの顔」についても一層豊富な商品知識・専門性が際立つ部位であり、周囲の建物や町並み等との景観の調和など、センスが必要となります。

このような専門性の高い分野で専任担当制をとることによって、より専門知識を活かした提案やスピード対応が可能となります。また、単体工事のみを行う業者とは違い、長年にわたって積み上げてきた豊富な経験やノウハウを活かし、複合工事にも対応できる安心感を武器に他社との差別化を進めています。

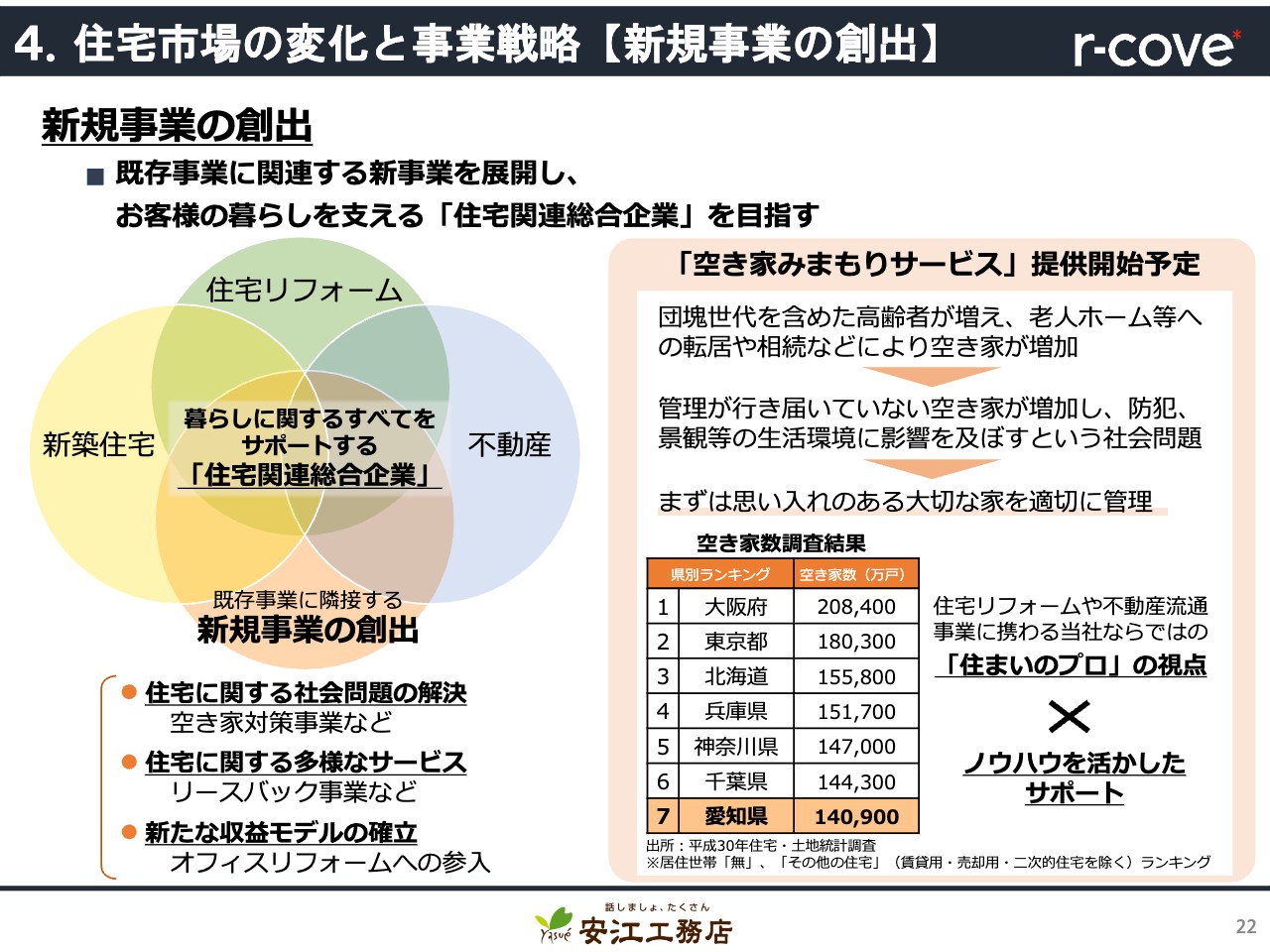

4.住宅市場の変化と事業戦略【新規事業の創出】

新規事業の創出についてです。当社は住宅リフォーム事業をメインに新築住宅事業、不動産流通事業という3つの柱で現在まで事業を伸ばしてきました。今後もこの3本柱が変わることはないものの、この先の成長の規模とスピードを考えると、第4・第5の柱となる事業が必要です。

そこで、既存事業に関連する新規事業を創出し、「住宅関連総合企業」となることを目指しています。具体的には、増え続けている空き家問題の解決策として、この秋より「空き家みまもりサービス」を開始することとなりました。住宅リフォーム事業や不動産流通事業に携わってきた住まいのプロとしての視点や、培ってきたノウハウを活かしたサポートを行うことで他社との差別化を図り、空き家問題の解決に取り組んでいきます。

また、その他にも老後の生活資金の不安を解消できるリースバック事業や、オフィスリフォームを開始するなど、安心・安全な暮らしのサポートサービスを推し進めるとともに、住まいに関するすべてのニーズに応える利便性の高いサービス体制を構築し、「住宅関連総合企業」へと力強く成長していきます。

5.株主還元

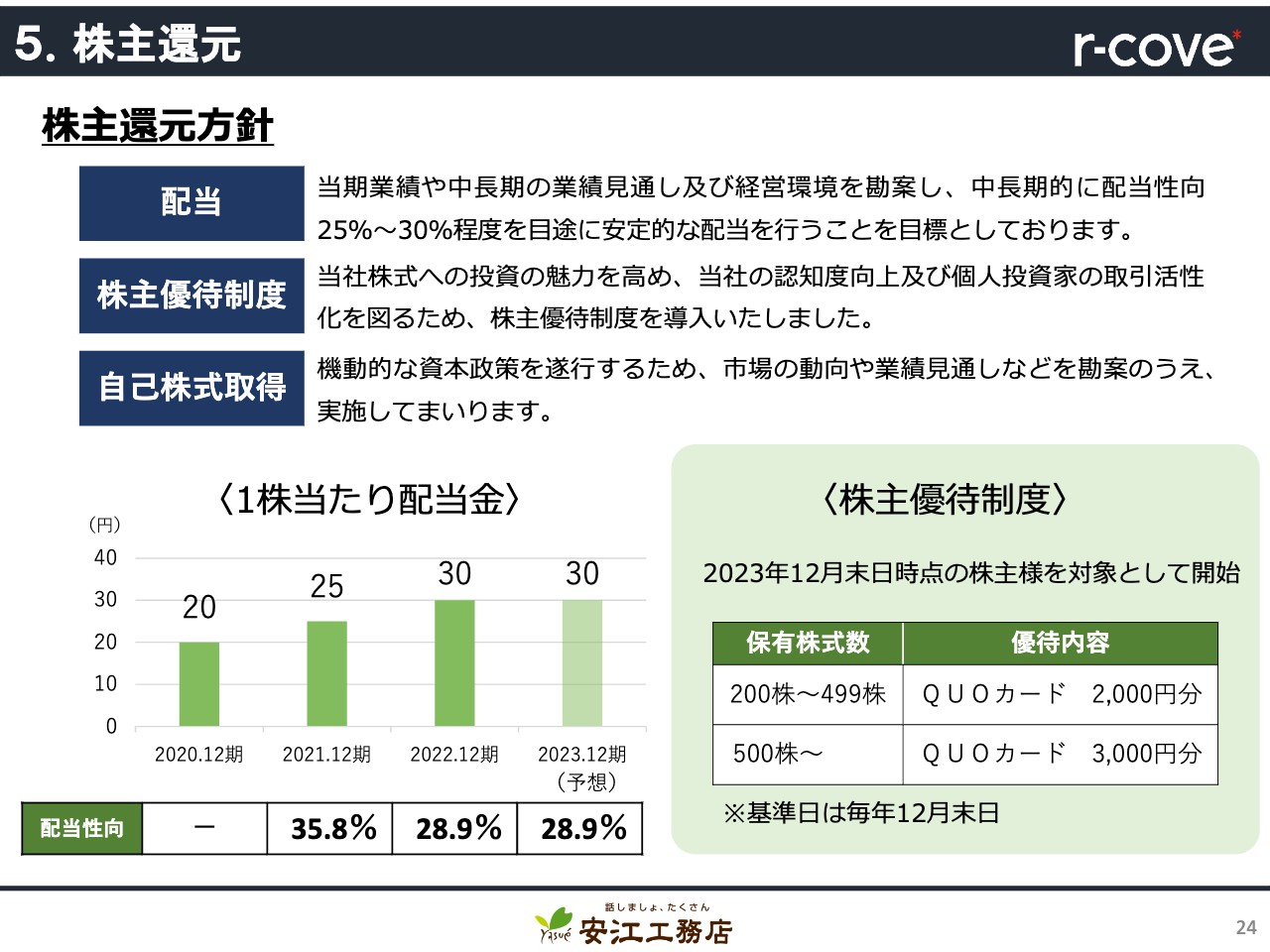

株主還元方針です。配当については、安定的な配当を続けることで、長期にわたって株主さまに当社株式を保有し続けてもらえるよう努めていきます。

2023年12月期の配当予想については、据え置きの30円としています。なお、これによる配当性向は28.9パーセントとなる見込みです。

また、先ほども触れましたが、2023年12月末時点での株主さまより、株主優待制度を導入することとなりました。具体的には、200株から499株までの株主さまにQUOカード2,000円分、500株以上お持ちの株主さまにQUOカード3,000円分をお送りします。当社の認知度向上と個人投資家の取引活性化を図るとともに、引き続き株主還元に努めていきます。

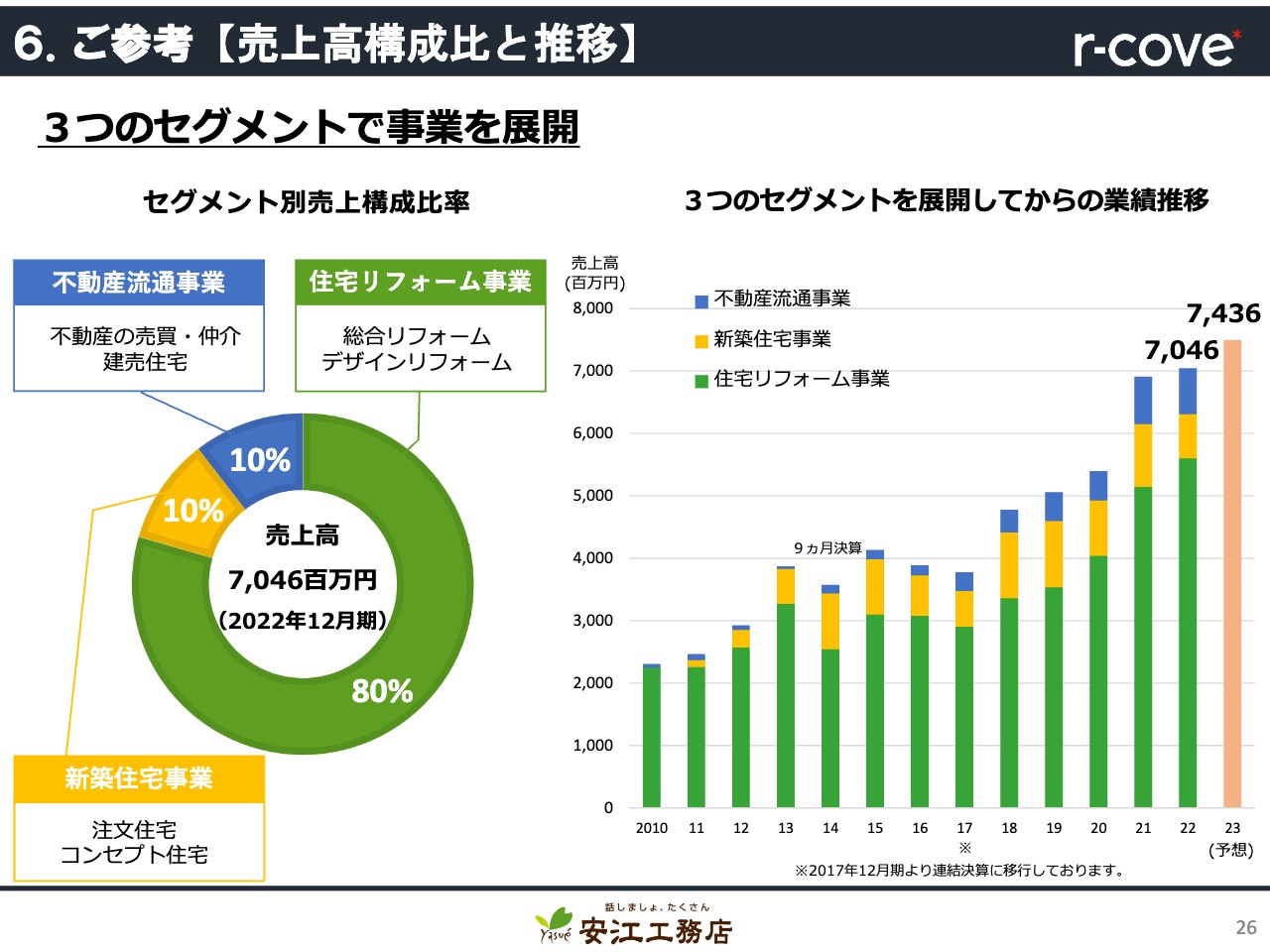

6.ご参考【売上高構成比と推移】

参考資料では、当社の売上構成比と推移、営業体制、当社の強みである自然素材やデザイン、ESGやSDGsの取り組み、上場からの株価の推移、よくある質問への回答などを掲載していますので、ご覧いただけますと幸いです。また、当社ホームページにもIRに関する情報を掲載していますので、ぜひご覧ください。

以上で、株式会社安江工務店2023年12月期第2四半期決算説明を終了します。今後ともみなさま方のご支援をどうぞよろしくお願いします。最後までご視聴いただき、ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1439

|

2,141.0

(02/10)

|

-3.0

(-0.13%)

|

関連銘柄の最新ニュース

-

サーラ Research Memo(1):2024年11月期は営業... 2025/02/28

-

安江工務店(1439) 2024年12月期 決算短信〔日本基準〕(連結) 2025/02/10

-

安江工務店、前期経常は2%減益で着地、今期業績は非開示 2025/02/10

-

安江工務店(1439) 当社株式の上場廃止に関するお知らせ 2025/02/10

-

今週の【重要イベント】米消費者物価、オプションSQ、米小売売上高 ... 2025/02/09

新着ニュース

新着ニュース一覧-

今日 11:13

-

今日 11:12

-

今日 11:11

-

今日 11:11