【QAあり】ブリーチ、23/6期営業利益は1.3億円上振れ21.7億円、対前期成長率111.6% 効率的な広告運用体制等で収益性向上

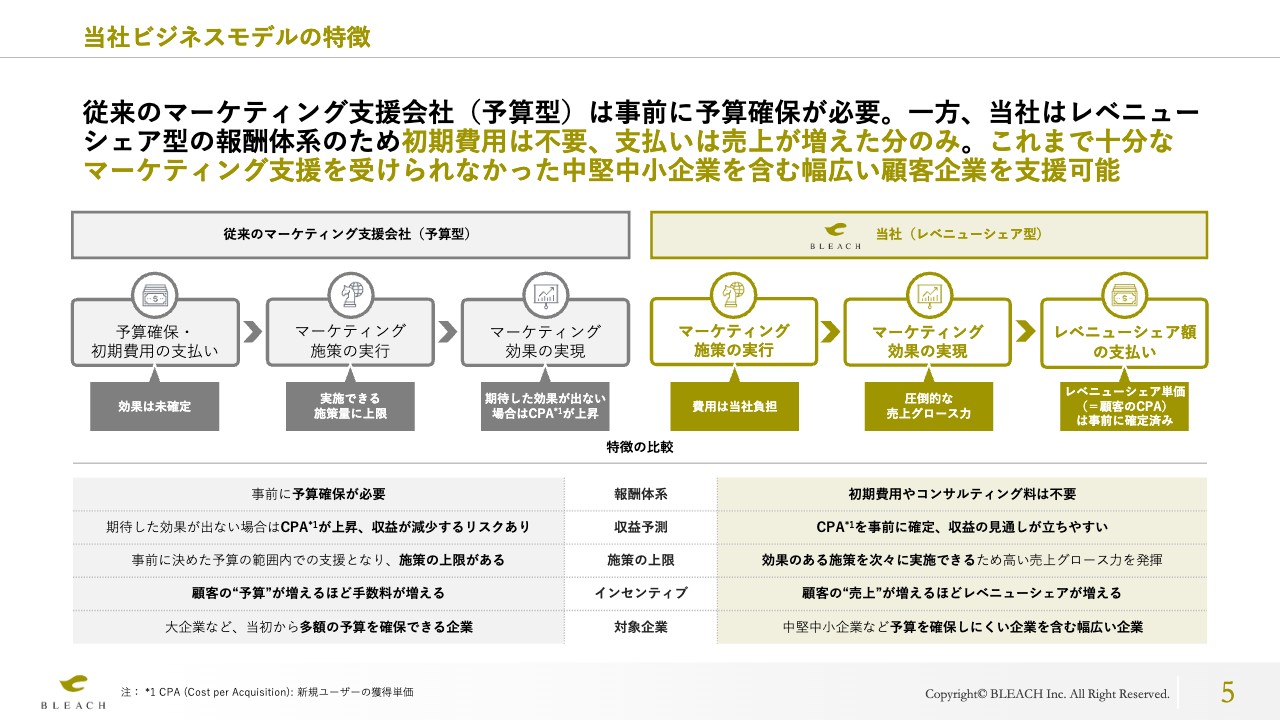

当社ビジネスモデルの特徴

大平啓介氏(以下、大平):株式会社ブリーチの代表を務めています、大平です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。

まず、当社の事業内容とビジネスモデルについてご説明します。当社ビジネスモデルの特徴は、レベニューシェア型の報酬体系です。

我々は従来型のマーケティング支援会社を、「予算型」と呼んでいます。初めから一定の予算を確保する必要があるビジネスモデルのため、予算に余裕がない企業や費用を最小にして効果を最大化したい企業など、特に中堅中小企業にとっては十分なマーケティング支援を受けづらいことがありました。また、マーケティング支援の発注後に成果が期待どおりに出なかった場合、お客さま側に十分な利益が出ないリスクが発生します。

一方、当社はレベニューシェア型の報酬体系であるため、お客さまが事前に予算を確保する必要がなく、初期費用も一切支払う必要がありません。当社への報酬は、当社の支援によって新規購入ユーザーを獲得した場合など、実際にマーケティング効果が出た後に、効果が出た分のみを支払えばよい報酬体系になっています。

また、お客さまは新規ユーザーの獲得単価(CPA)をあらかじめ確定できるため、損益が格段に見通しやすくなっています。結果として、より幅広いお客さまに安心してご依頼いただけるようになっています。

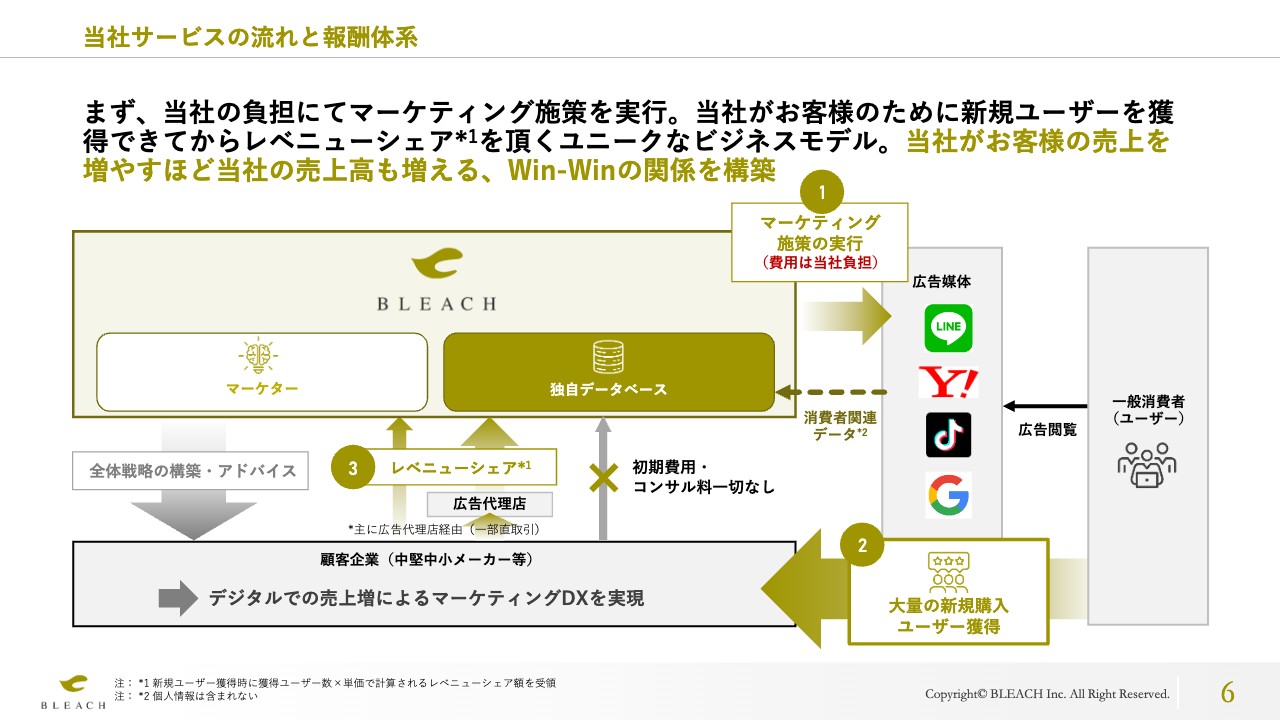

当社サービスの流れと報酬体系

当社サービスの流れと報酬体系です。我々は初期費用を一切いただかずに、当社の費用負担で実際にマーケティング施策を実行していきます。その後、新規購入ユーザーの獲得など、実際のマーケティング効果が出た後にレベニューシェアをいただく流れとなっています。

レベニューシェア型の場合は、お客さまの売上が増えれば増えるほど、当社も売上を増やすことができるため、当社とお客さまは「Win-Win」の関係を構築できています。

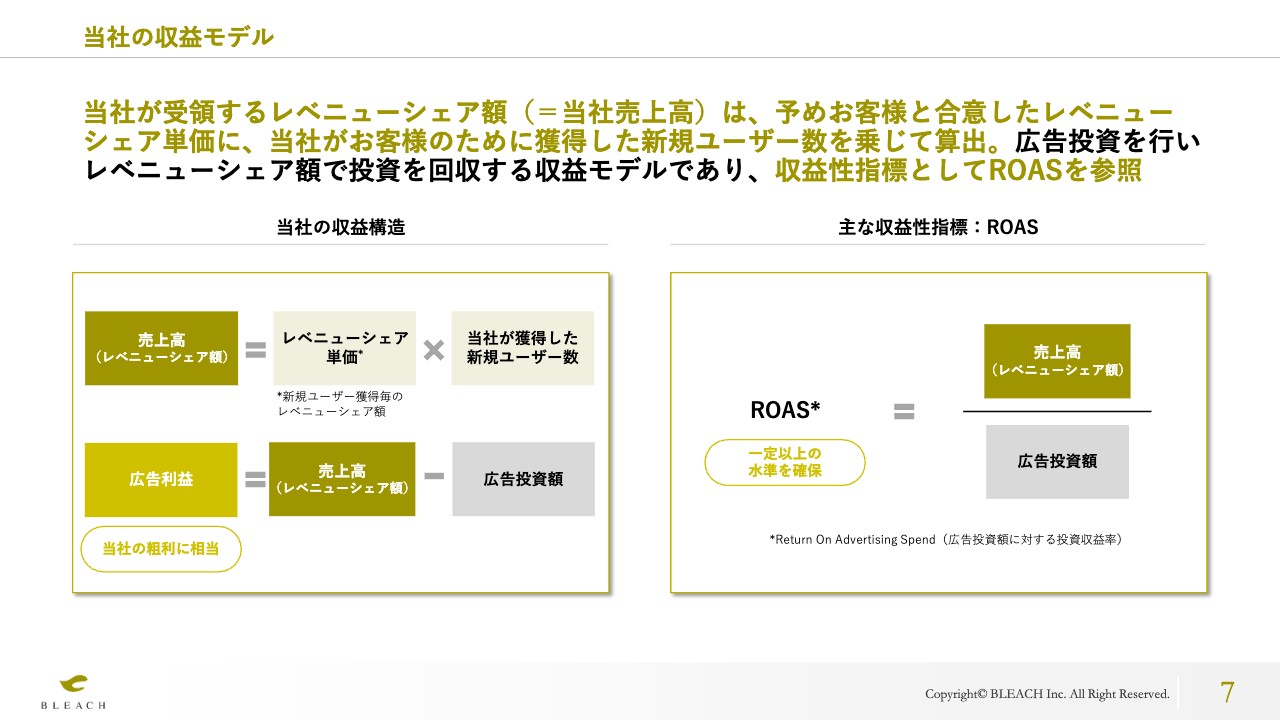

当社の収益モデル

当社の収益モデルです。当社が受領するレベニューシェア額は、あらかじめお客さまと合意したレベニューシェア単価に、当社が実際に獲得した新規購入ユーザー数をかけ合わせて算出します。

また、当社の収益モデルは、当社が広告投資を先行して行い、お客さまからいただくレベニューシェアによって広告投資を回収する流れとなっています。そのため、お客さまから受領するレベニューシェア額から、実際に我々が投資した広告投資額を差し引いた金額を「広告利益」と呼んでいます。非常に重要なポイントですが、当社は売上高よりも広告利益を重視した経営を行っています。

また、収益性を表わす指標として「ROAS」を管理しています。ROASとは、当社がお客さまからいただくレベニューシェア額を当社の広告投資額で割ることで計算される、投資の効率性を表わす指標です。このROASが一定以上の水準となるように徹底管理することで、高い収益性を維持しています。

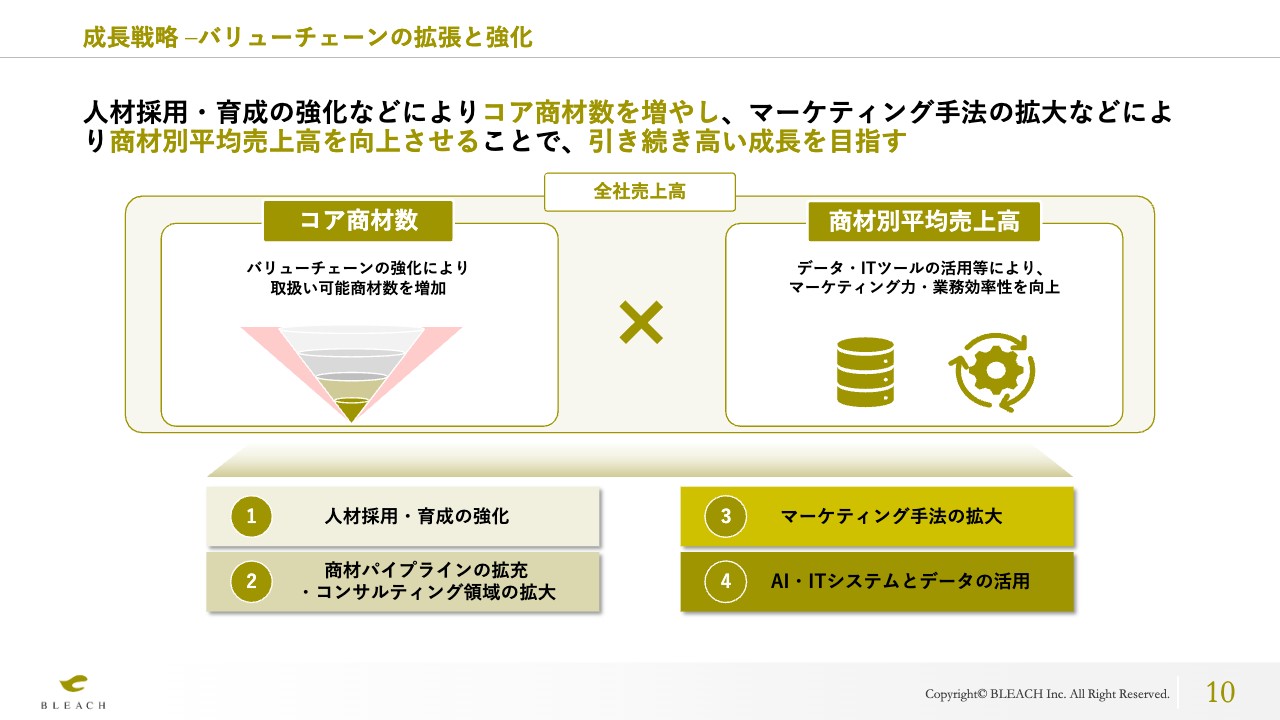

成長戦略 –バリューチェーンの拡張と強化

当社のKPIと今後の成長戦略についてご説明します。当社では、収益の柱となるコア商材数と1商材当たりの平均売上高を主なKPIとして設定しています。

コア商材とは、当社がマーケティングを支援させていただく商品やサービスのうち、当社の売上高が月間1,000万円以上を超える商材です。当社はレベニューシェア型の報酬体系ですので、アップサイドが大きいビジネスモデルです。そのため、売上の伸び余地が大きい商材に社内リソースを集中的に投資することで急速に成長してきました。

したがって、当社の収益の柱となるコア商材のうち、特に当社が受け取る月間のレベニューシェア額が1億円以上を超えるAランクの商材の数と、平均売上高を増やすことが事業成長において重要となります。

このように、コア商材数を増やすとともに、当社のバリューチェーンを拡大・強化していきます。主な施策については、スライドに記載のとおりですが、詳細については7月5日に公表した「事業計画及び成長可能性に関する事項」をご参照ください。

当社の広告審査体制について

当社の広告審査体制についてご説明します。当社は、当社が配信する広告について、社内担当者のチェックに加えて外部の弁護士や専門機関のレビューも受けることで、広告関連法令の遵守等を配信前に確認する体制を構築しています。

当社の広告審査体制、法令遵守状況については、上場の際に証券の審査や東証の審査でも説明し、承認いただいていますが、今後もさらに体制の強化に努めていきたいと思っています。

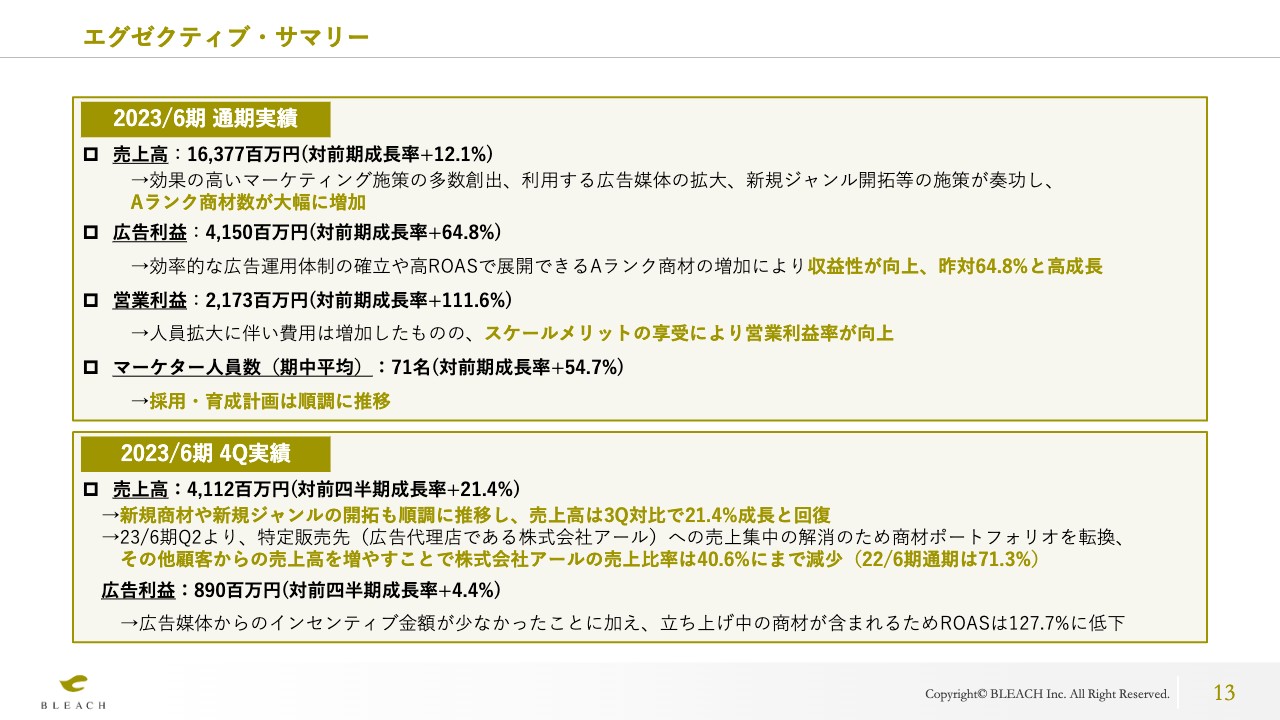

エグゼクティブ・サマリー

2023年6月期通期の実績については、売上高163.7億万円、対前期成長率12パーセントとなりました。効果の高いマーケティング施策を多数創出し、Aランクの商材数が大幅に増加したことが要因です。特に利用する広告媒体の拡大や新規ジャンル開拓等の施策も高い効果を発揮しました。

また、2023年6月期通期の広告利益は41.5億円、対前期成長率64.8パーセントと、引き続き高い成長を達成しました。効率的な広告運用体制の確立や高ROASで展開できるAランク商材の増加により、収益性が向上したことが要因です。

営業利益は21.7億円、対前期成長率111.6パーセントとなりました。人員増加に伴い費用は増加したものの、ROASの向上に加えて、スケールメリットにより営業利益率が向上したことが要因です。

なお、人材の採用・育成計画は順調に推移しており、マーケター人員数は期中平均で71名、対前期成長率54.7パーセントとなりました。

続いて、2023年6月期第4四半期の実績についてご説明します。第4四半期の売上高は41.1億円、第3四半期からの成長率は21.4パーセントとなりました。新規商材や新規ジャンルの開拓も順調に推移したことが要因です。

なお、2023年6月期第2四半期より、特定の販売先、つまり広告代理店である株式会社アールさまへの売上集中解消のため、商材ポートフォリオの転換に取り組みました。その結果、アールさま以外の顧客からの売上高を増やすことができ、アールさまの売上比率は第4四半期には40.6パーセントにまで減少しています。

また、広告利益は8.9億円となり、第3四半期を上回る結果となりました。成長率が鈍化した理由は、広告媒体からのインセンティブ金額が少なかったことに加えて、一部立ち上げ中のROASが低い新規商材があったためです。

決算サマリー

この結果、2023年6月期の各財務数値は、スライド14ページのとおりとなりました。

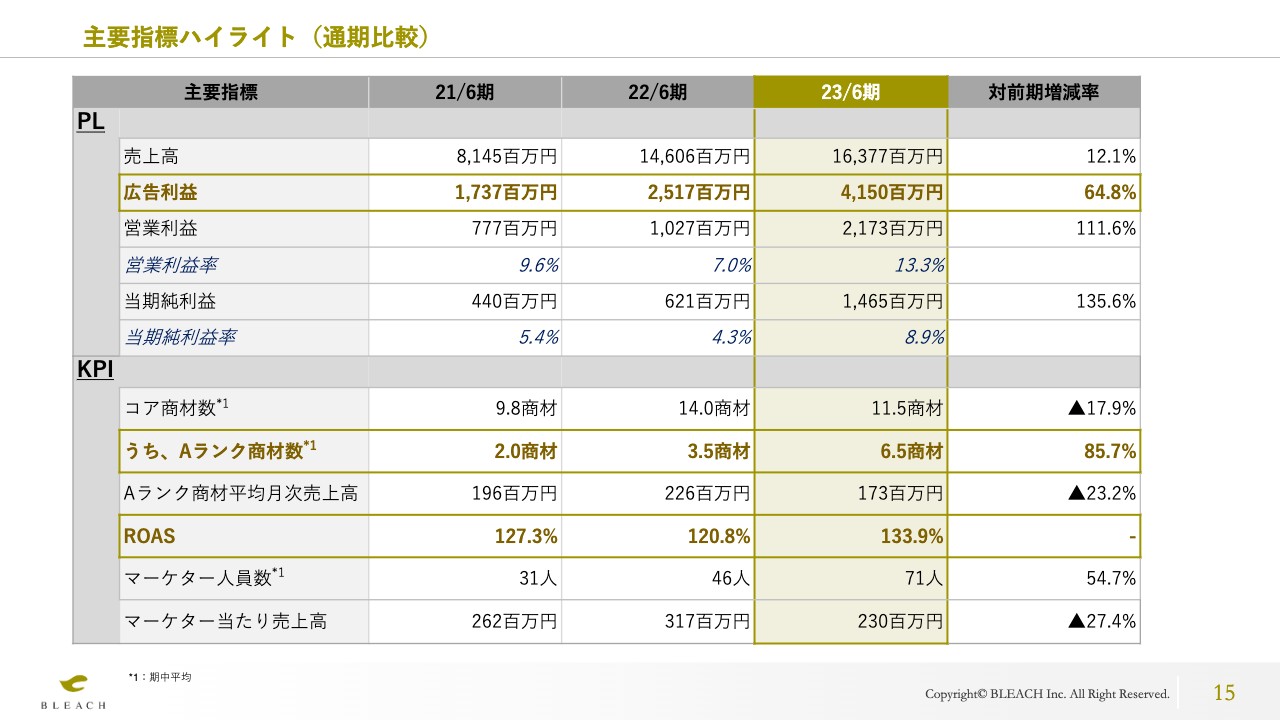

主要指標ハイライト(通期比較)

松本卓也氏(以下、松本):CFOの松本です。決算の詳細についてご説明します。15ページについては大平からご説明したとおりですが、5月中旬に策定・決議し、6月1日に公表した2023年6月期通期業績予想との比較について補足します。

売上高については、業績予想の159億1,000万円から4億6,000万円ほど上振れ、163億7,700万円となりました。営業利益も、予想値の20.4億円から1億3,000万円ほど上振れ、21.7億円となっています。また、当期純利益も、予想値の13.3億円から1億3,000万円ほど上振れ、14.6億円の結果となりました。

このように、2023年6月期通期業績は、5月中旬に策定し、6月1日に公表した業績予想から、大きく上振れる結果となりました。

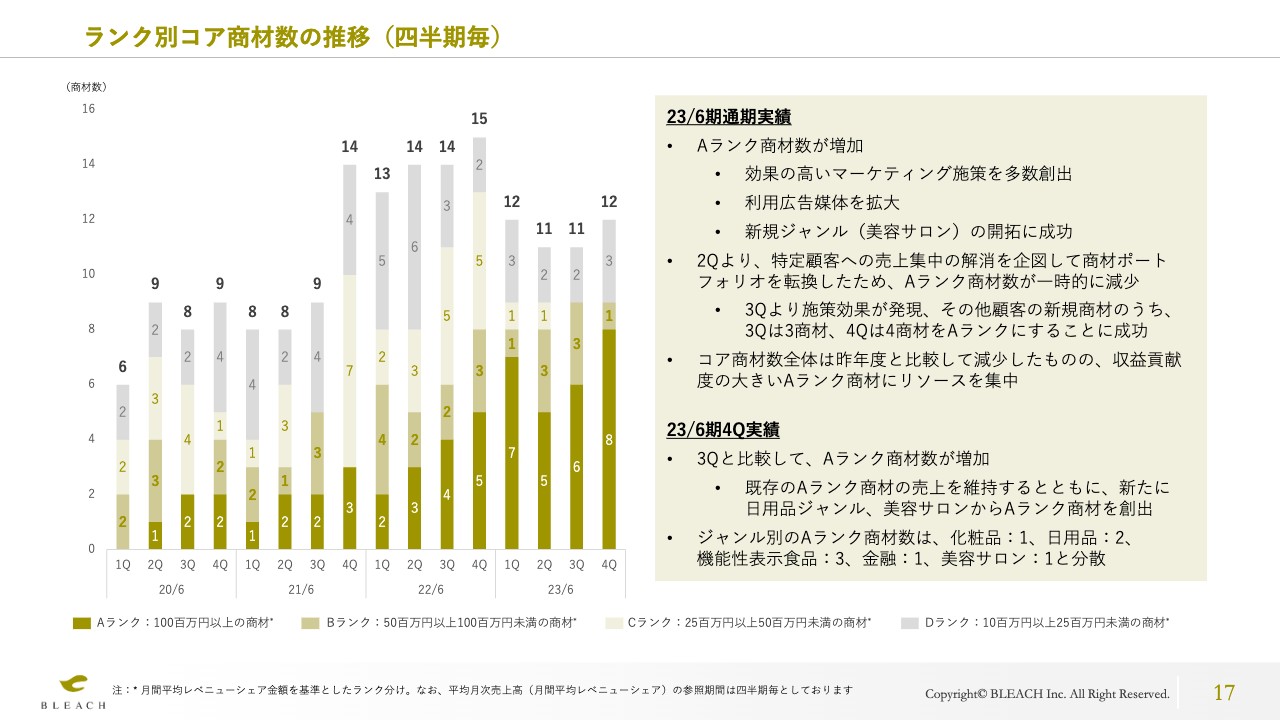

ランク別コア商材数の推移(四半期毎)

次に、これまでのKPIの推移をご説明します。当社では、2020年6月期からKPIとして、「ランク別コア商材数の推移」「商材ランク別売上高の推移」「広告利益、ROASの推移」を四半期ごとに示しています。

まず、ランク別コア商材数の推移についてです。2023年6月期通期実績については、スライド右側に記載のとおり、Aランク商材数が通期平均で3.5個から6.5個へと大幅に増加しています。

その要因としては、効果の高いマーケティング施策を多数創出できたこと、ByteDanceなどの利用広告媒体を拡大したこと、美容サロンなどの新規ジャンル開拓に成功したことが挙げられます。

また、第2四半期より、特定顧客への販売集中の解消を企図して、商材ポートフォリオを大幅に転換しました。既存のAランク商材から一部リソースを剥がして新規商材に充てていったため、Aランク商材数が第2四半期・第3四半期では一時的に減少しています。

しかしながら、こちらの施策が第3四半期より効果を発揮し、特にアールさま以外のその他の顧客の新規商材がしっかりと立ち上がってきています。第3四半期のAランク商材6個のうち3個、第4四半期のAランク商材数8個のうち4個は、第2四半期以降に開始したアールさま以外の商材です。

コア商材数全体としては、昨年度と比較して減少しているものの、より収益貢献が大きいAランク商材にリソースを集中していった結果です。これによって、全社でのROASや広告利益が向上しました。

次に、2023年6月期第4四半期の実績についてご説明します。第3四半期と比較して、Aランク商材数が6個から8個に増加しています。既存のAランク商材の売上を維持するとともに、新たに日用品ジャンル、美容サロンからAランク商材を創出しました。

また、第4四半期のジャンル別のAランク商材数は、化粧品が1個、日用品が2個、機能性表示食品が3個、金融が1個、美容サロンが1個と、商材のジャンルの分散化にも成功しています。

以上のように、短期間で新規顧客や新規商材から売上1億円以上の商材を複数生み出すことができ、当社のサービスの強みやマーケティング力をしっかりとお示しできたと考えています。

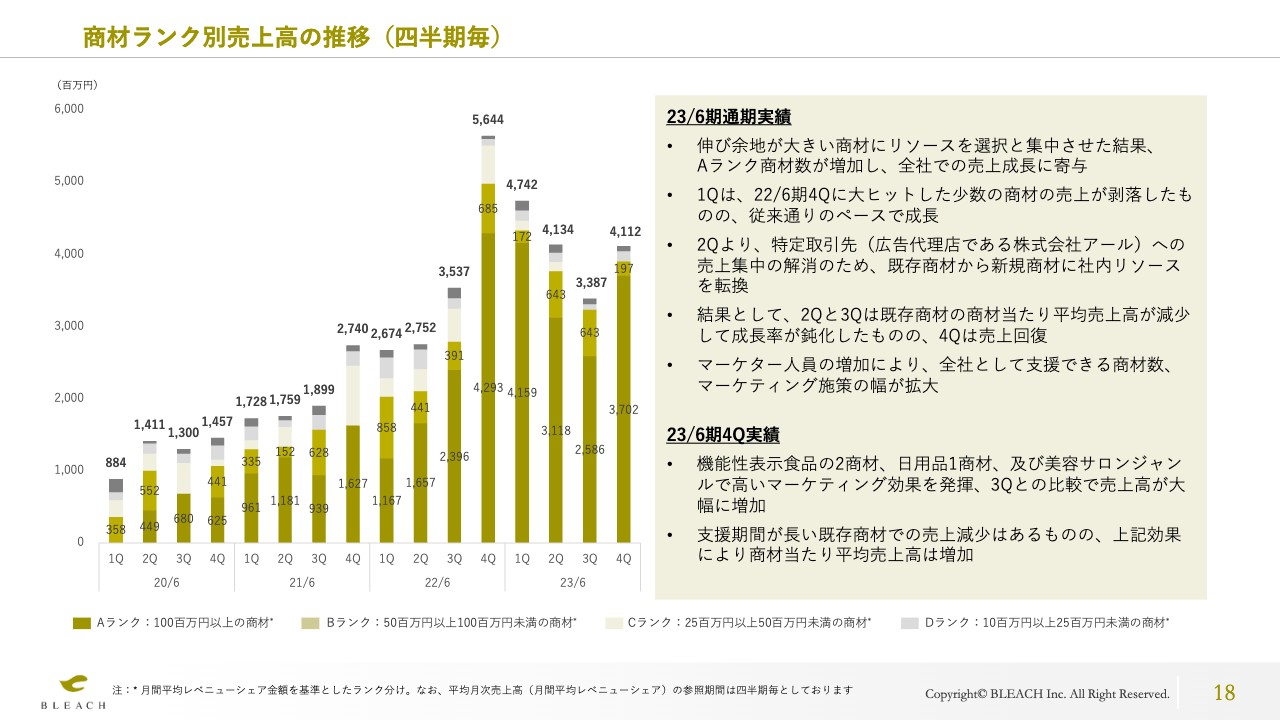

商材ランク別売上高の推移(四半期毎)

2つ目のKPIは商材ランク別売上高の推移です。2023年6月期通期の実績については、伸び余地が大きい商材にリソースの選択と集中を加速させた結果、Aランク商材数が増加し、全社での売上成長に寄与しました。

2022年6月期第4四半期には一部の商材が大ヒットし、特需的な売上成長がありました。2023年6月期第1四半期は、売上としては2022年6月期第4四半期と比べると減少していますが、従来どおりのペースでしっかりと成長できていると考えています。

また、第2四半期より、特定取引先への売上集中の解消のために社内リソースを転換した結果、第2四半期・第3四半期については、既存商材の商材当たりの平均売上高が減少し、売上成長率がいったん鈍化しました。しかしながら、その後、その施策がしっかりと業績に貢献してきたことで、第4四半期には売上を回復しています。

また、マーケター人員数も順調に増加しており、全社として支援できる商材数や展開できるマーケティング施策の幅もしっかりと拡大してきました。

続いて、2023年6月期第4四半期の実績についてご説明します。機能性表示食品2商材、日用品1商材、及び美容サロンのジャンルで高いマーケティング効果を発揮することができ、第3四半期と比較して売上高が大幅に増加しています。

支援期間が長い既存商材での売上減少があったものの、上記の効果によって商材当たり平均売上高は増加しました。

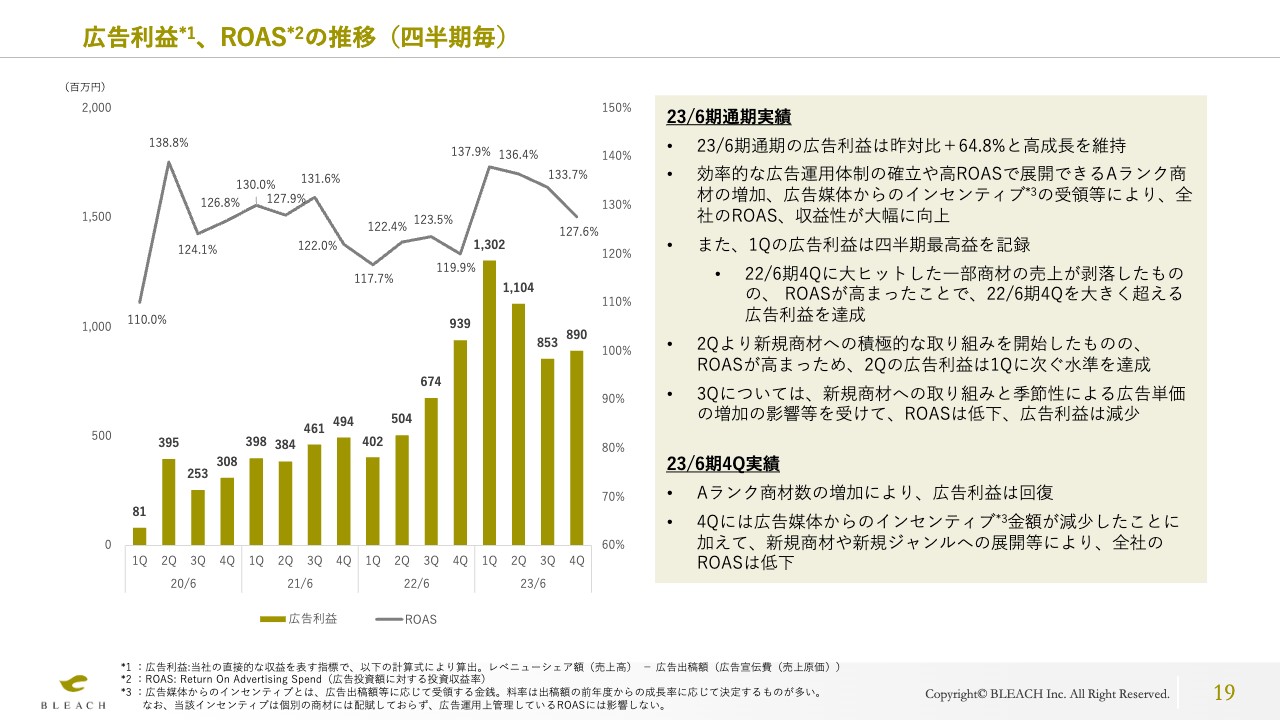

広告利益、ROASの推移(四半期毎)

3つ目のKPIは広告利益、ROASの推移です。2023年6月期通期実績についてですが、広告利益は2022年6月期通期と比較して64.8パーセント増と、高成長を維持しています。

また、先ほど大平からもご説明したとおり、当社は売上よりも広告利益の絶対額を収益指標として非常に重要視しています。そのため、効率的な広告運用体制の確立や、高いROASで展開できるAランク商材数の増加などの施策によって、ROASや収益性が大幅に増加してきました。2023年6月期第1四半期から第3四半期については、広告媒体からのインセンティブの受領もありましたので、ROASがより大きく引き上がっています。

また、第2四半期から新規商材への積極的な取り組みを開始しています。このような取り組みを行ったもののROASが高まったため、第2四半期の広告利益は第1四半期に次ぐ高い水準を維持しています。一方、第3四半期については、新規商材への取り組みと広告単価の季節性による変動などの影響を受けてROASが低下したため、広告利益が減少しました。

しかし、2023年6月期第4四半期の実績については、Aランク商材数の増加によって広告利益が回復しています。ただし、広告媒体からのインセンティブの金額が減少したことと、新規ジャンルへの展開によってROASが一定低い商材もあったため、広告利益の増分は限定的なものになっています。

当社のビジネスモデルはレベニューシェア型ですので、アップサイドを狙いやすくなっています。そのため、KPIでご覧いただけるとおり、一定のボラティリティは生じると思っています。

しかし、商材のポートフォリオをしっかりと拡大・分散させ、安定的に高い成長を遂げていきたいと考えています。また、投資家のみなさまを中心に業績のビジビリティを向上させる観点から、2020年6月期から各KPIの推移をしっかりお示ししたいと考えています。

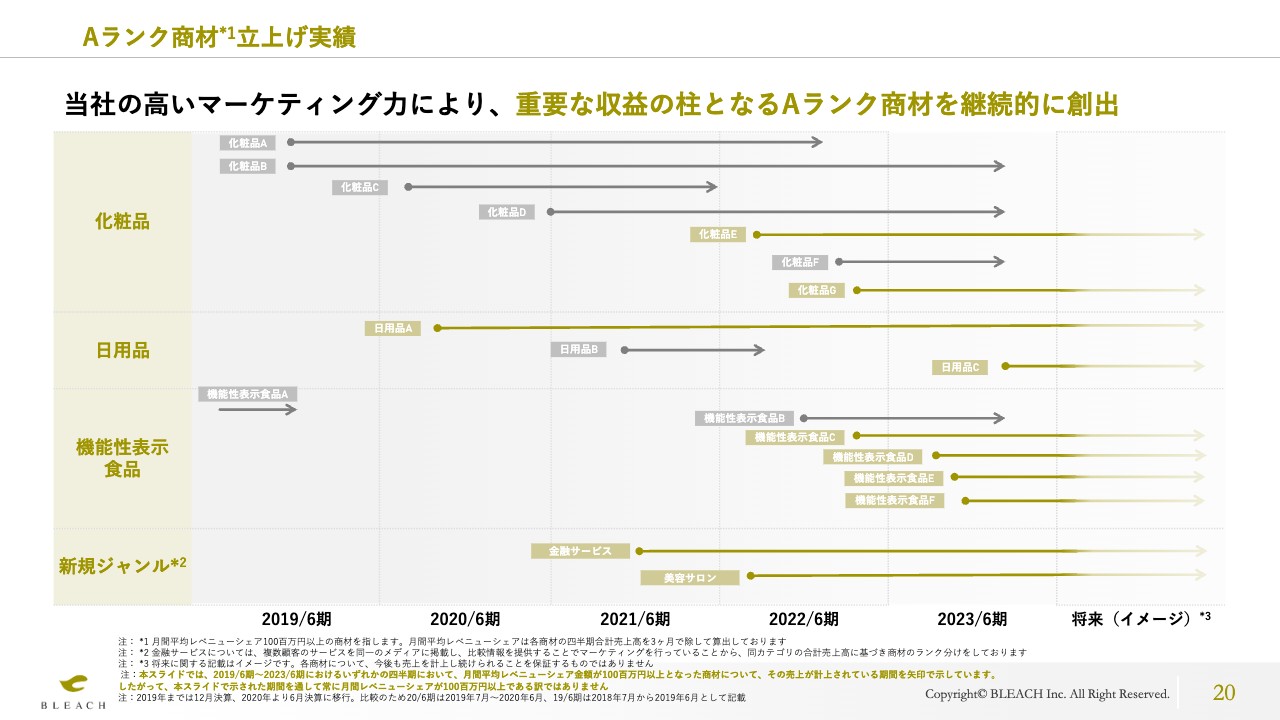

Aランク商材立上げ実績

Aランク商材の立上げ実績については、開示した「事業計画及び成長可能性に関する事項」をアップデートしていますので、参考としてご覧いただければと思います。

ご覧のように、直近でもAランク商材を維持し、新規に創出しています。

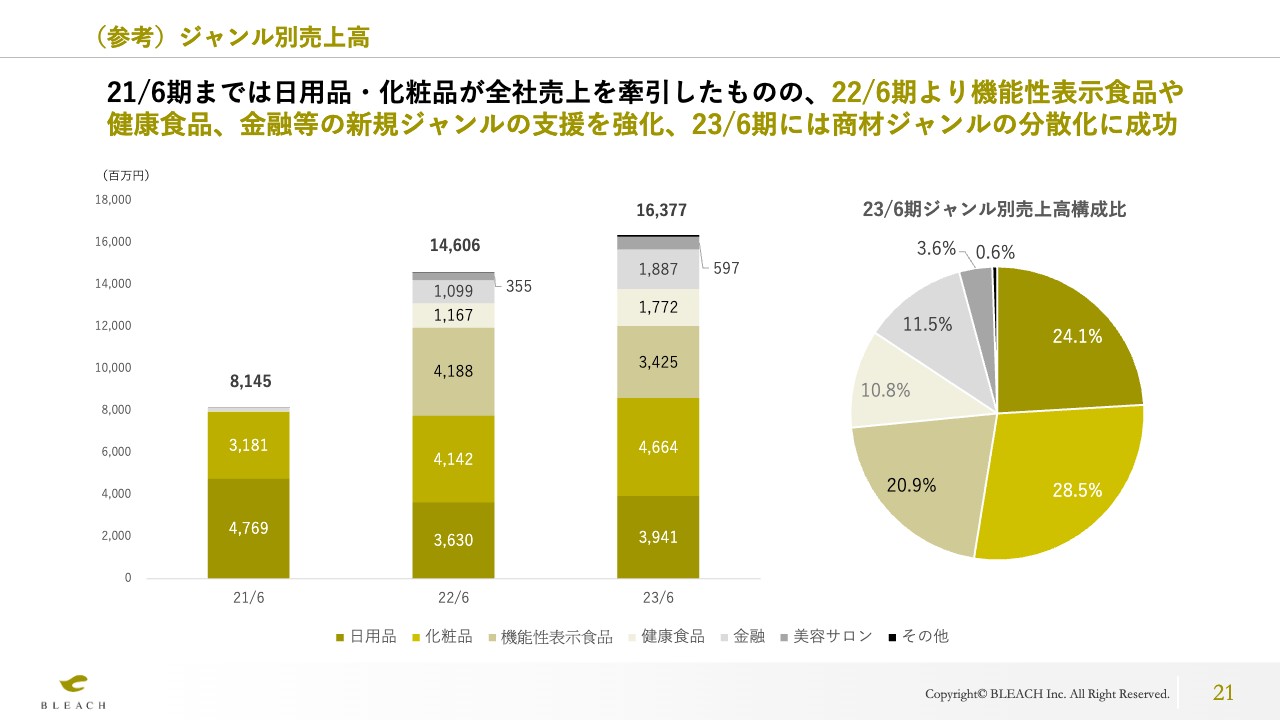

(参考)ジャンル別売上高

ジャンル別の売上高を記載しています。前提として、当社はジャンルごとに商材を選定しているわけではありません。伸び余地が大きい商材にリソースを柔軟に移していけるところが強みだと考えています。

ただし、当社のお客さまとの契約上、具体的な商材についてお伝えできるものが少ないため、商材のイメージを掴んでいただくために、今回はジャンル別の売上高を開示させていただきました。

日用品、化粧品、機能性表示食品、健康食品については、インターネット通販の商品を当社がマーケティングしているものです。2023年6月期通期については、9割程度がこのようなインターネット通販に関するマーケティング支援でした。

しかし、残り1割強については、先ほどお話しした店舗ビジネスや金融、美容サロンなどの新規ジャンルです。こちらもしっかりと拡大してきています。

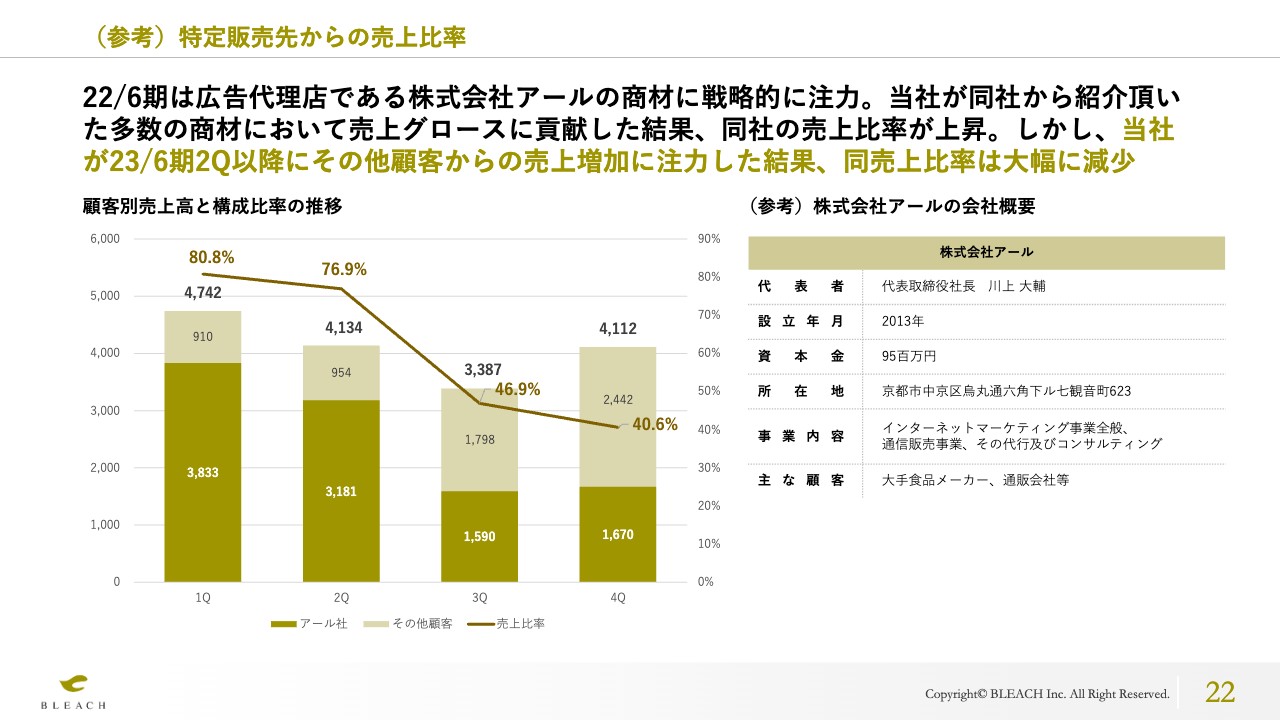

(参考)特定販売先からの売上比率

特定販売先からの売上比率についてです。2022年6月期は、広告代理店の株式会社アールさまの商材に戦略的に注力しました。さらに、当社がアールさまを通じて多数の商材の売上グロースに貢献した結果、当社の売上比率においてアールさまの比率が高まる結果となりました。

こちらは上場審査上の観点もありますので、2023年6月期第2四半期以降に、アールさま以外からの売上を拡大することで、売上集中の解消に取り組んできました。アールさまからの売上比率は一時は80パーセントとまで高まっていましたが、その他のお客さまの売上を急速に伸ばした結果、第4四半期には40パーセントにまで下がってきています。

アールさま以外の売上については、もともと9億円程度だったところから、足元では2.7倍の24億円を超える金額にしっかり増やしてきています。

とはいえ、アールさまとの取引関係も引き続き良好ですので、今後は比率が極端に高まらない範囲で、アールさまとそれ以外のお客さまのそれぞれの売上をしっかりと増やしていきたいと考えています。

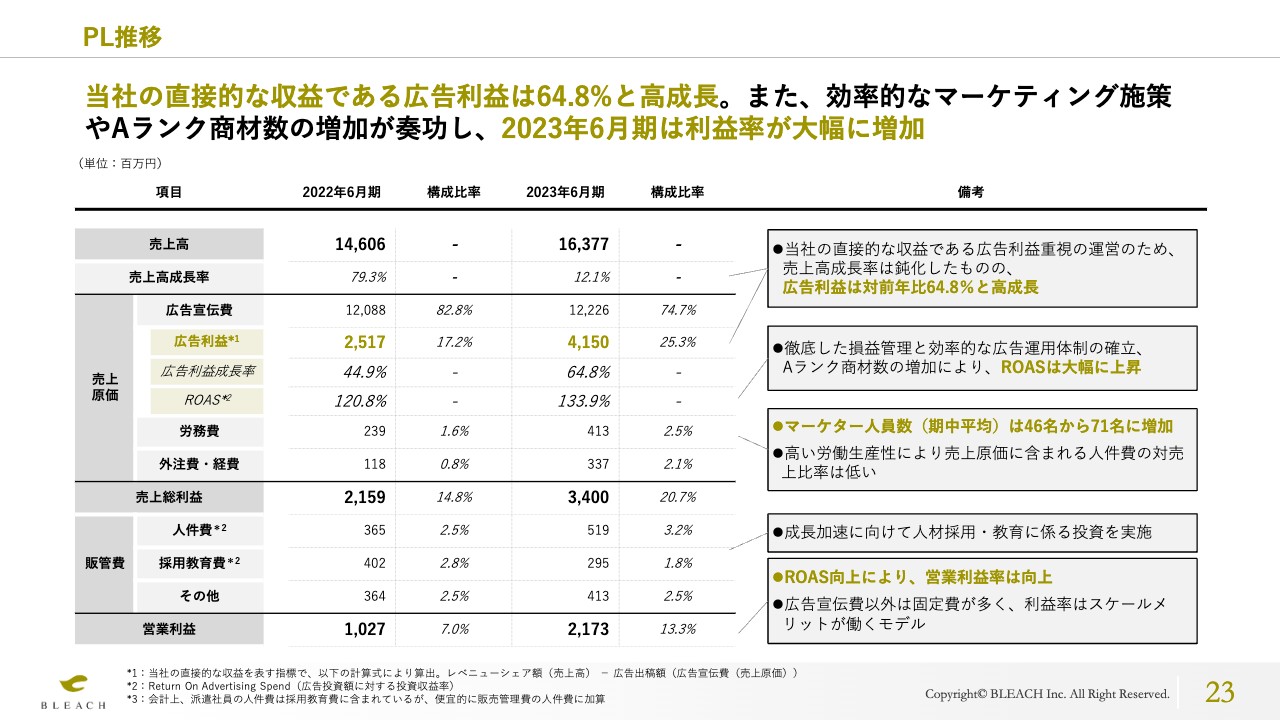

PL推移

スライド23ページは、これまでご説明したことと重複しますので詳細は割愛しますが、広告利益の成長率は64.8パーセントと高い成長率を維持していますし、ROASも2022年6月期の120.8パーセントから133.9パーセントに大幅に引き上がっています。その結果、営業利益率も2022年6月期の7パーセントから、2023年6月期には13.3パーセントに大幅に引き上がっています。

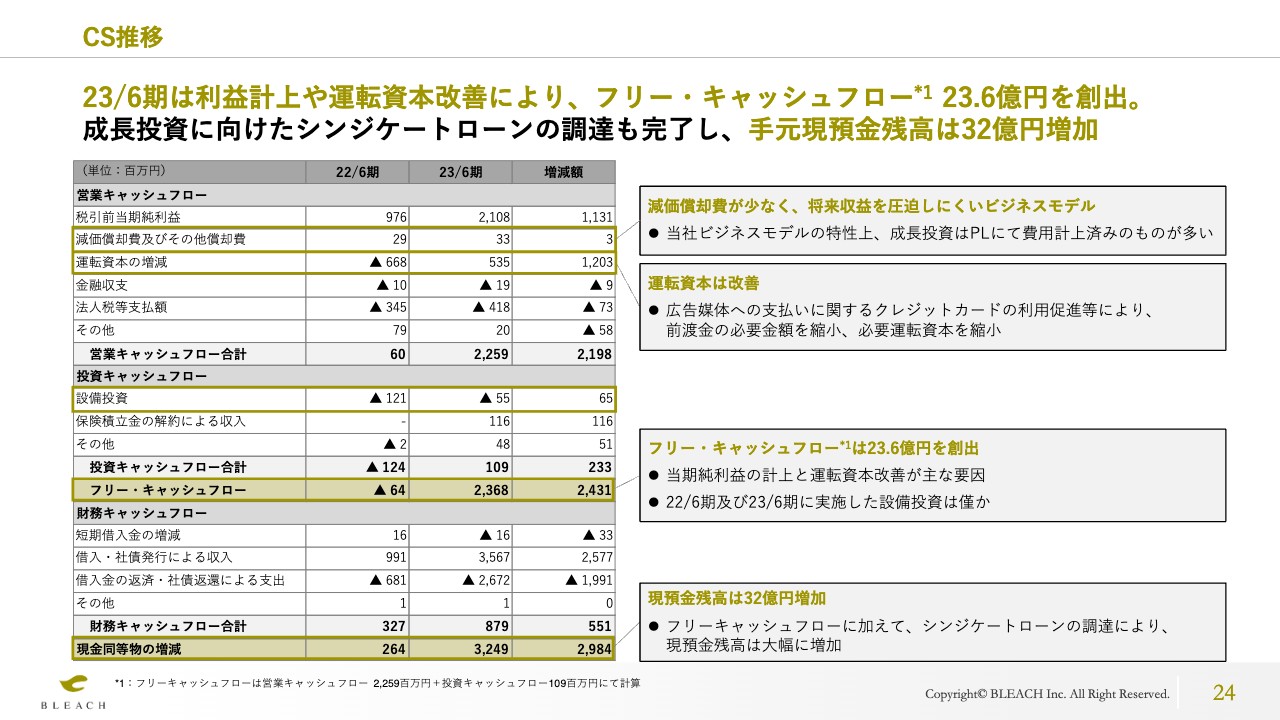

CS推移

キャッシュフローステートメントの推移についてです。2023年6月期のフリー・キャッシュフローは23.6億円を創出しています。要因としては、14.6億円の純利益を計上したことと、広告媒体さまへのお支払いにクレジットカードの利用を促進する等、運転資本の改善施策が奏功したことが挙げられます。

なお、当社のビジネスモデルの特性上、成長投資についてはPLで費用計上済みのものが多いため、設備投資の金額ないし減価償却費の金額は、現状は僅少となっています。

このように、会計上の利益の創出に加えて、キャッシュフローの創出力があることもお示しできたと考えています。

昨年12月にはシンジケートローンによる資金調達も完了し、2023年6月期の手元現預金残高は32億円増加しています。

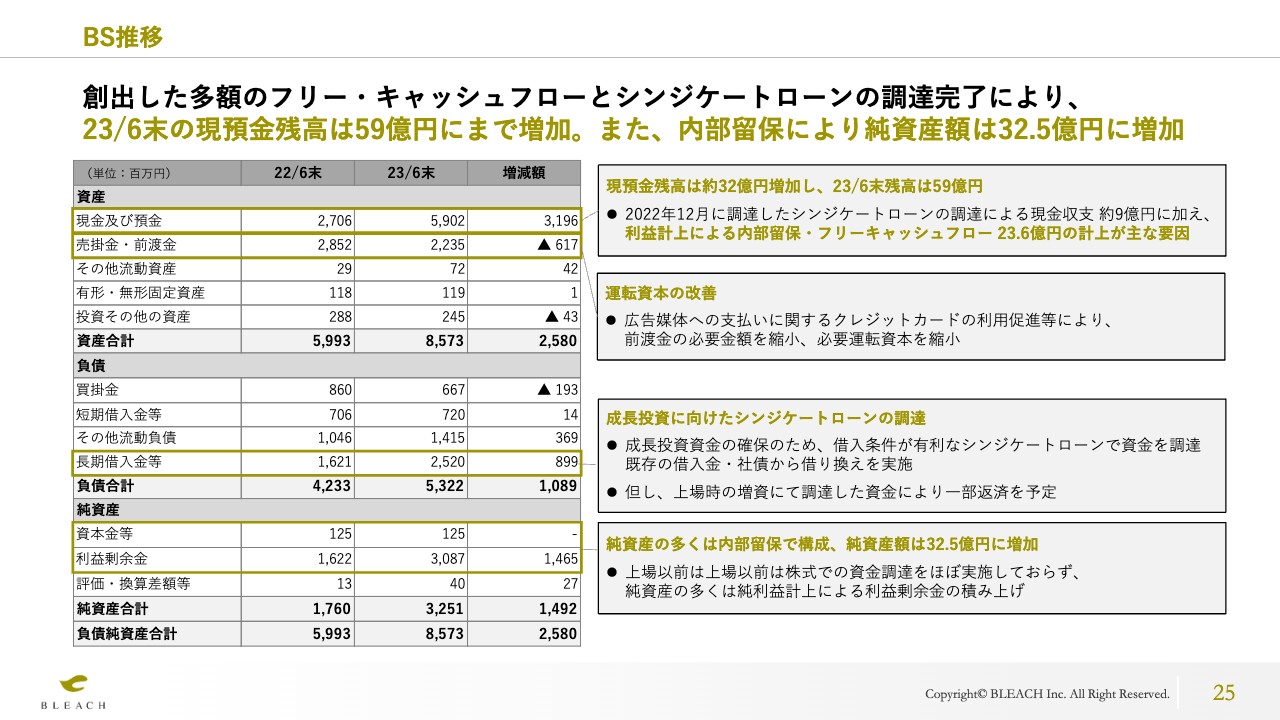

BS推移

BS推移についてです。先ほどお話ししたキャッシュフロー計算書での推移を踏まえて、2023年6月末の現預金残高は59億円まで増加しています。また、純資産額についても、利益計上・内部留保によって32.5億円に増加しています。

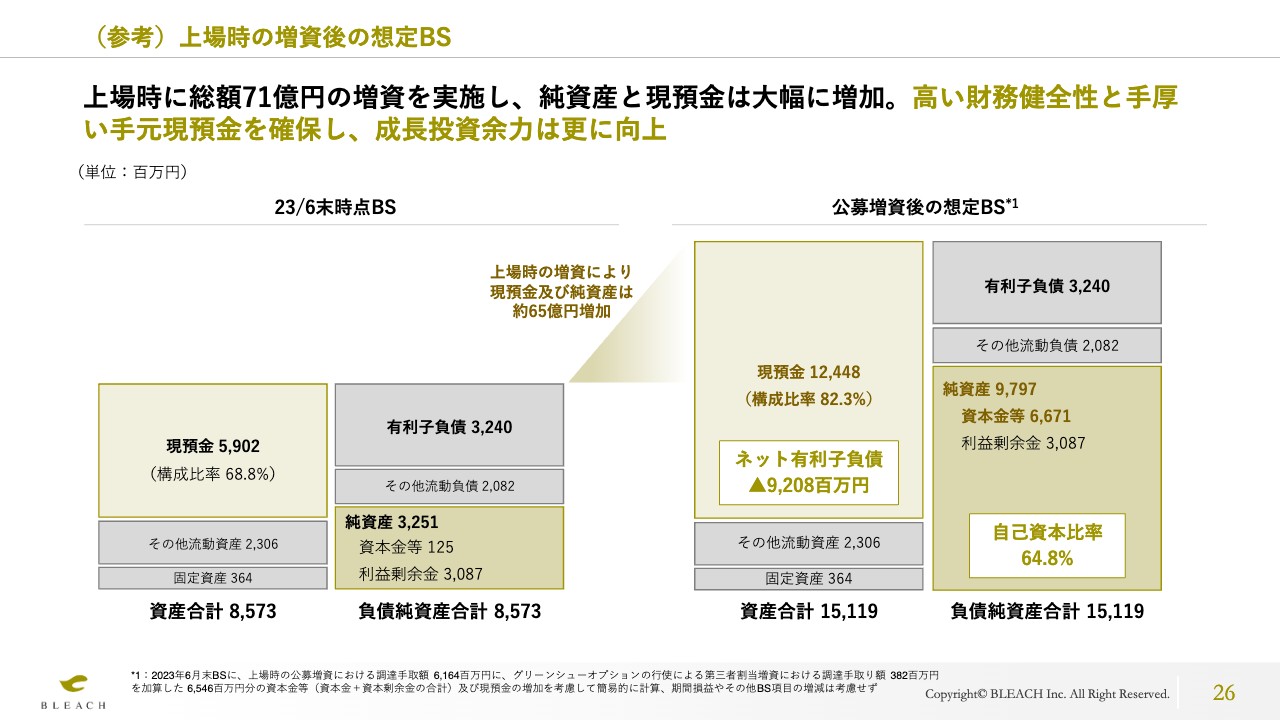

(参考)上場時の増資後の想定BS

上場時の増資後の想定BSについてです。上場時、7月5日に公募増資およびオーバーアロットメントによる第三者割当増資を行っています。先ほどご説明した理由に加えて、こちらの増資で総額71億円を調達しており、手取り分で65億円ほど現預金が増えています。

また、純資産についても、2023年6月末は32億5,000万円だったものが、足元では98億円弱まで増加しており、自己資本比率も64.8パーセントに増加しています。ネットキャッシュも92億円ありますので、こちらを今後のバリューチェーンの強化に向けて効果的に投資していくことで、当社事業の拡大を目指していきたいと考えています。

(参考)上場時の増資における資金使途

上場時の増資の際に開示した資金使途についてです。ご覧のようなところにしっかりと投資していきたいと考えています。

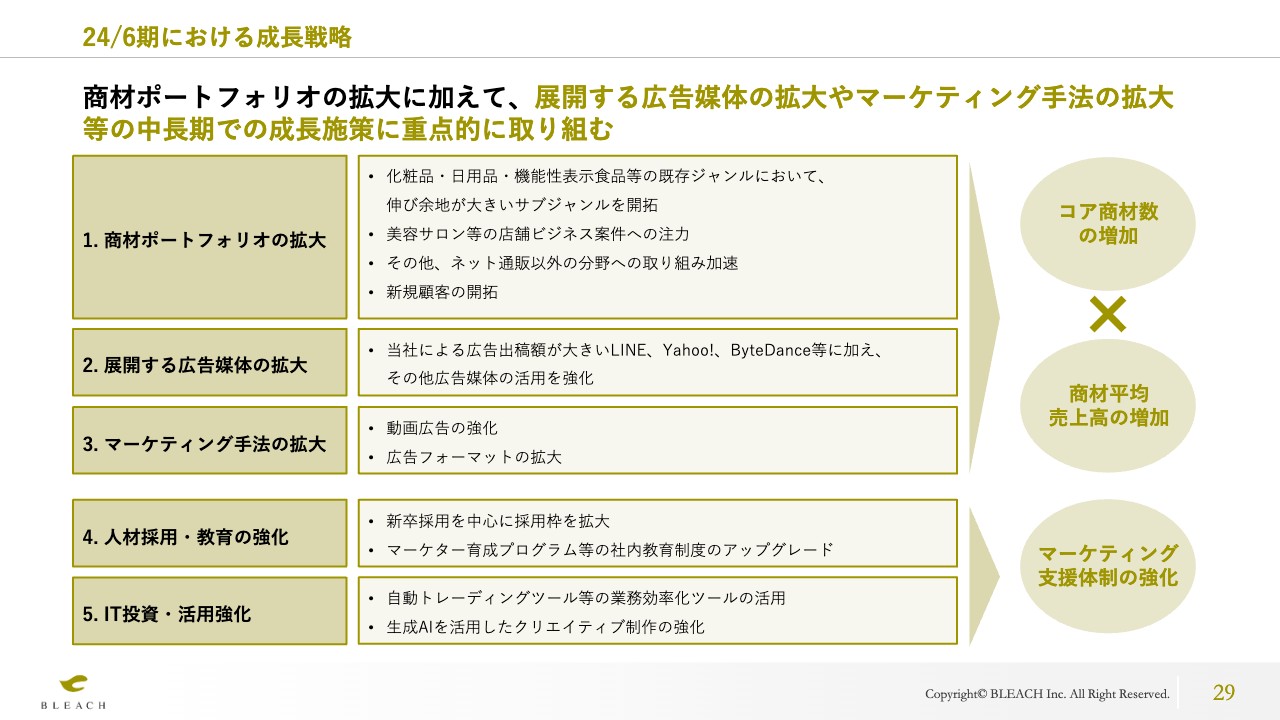

24/6期における成長戦略

大平:2024年6月期の成長戦略についてご説明します。当社は今後コア商材数を増やしていくために、主にスライドに記載している5つの施策を実行していきたいと考えています。

1つ目は、「商材ポートフォリオの拡大」です。既存ジャンルにおいても伸び余地が大きいサブジャンルを開拓していくとともに、美容サロン等の店舗ビジネスなど、新規ジャンルについても拡大していきます。

美容サロンのジャンルについては、すでに足元でAランク商材まで育っています。

また、出稿する広告媒体についても拡大していきます。当社はこれまで特に「LINE」「Yahoo!」などの広告媒体を利用してきましたが、その他の広告媒体にも新規に展開し、お客さまの商品やサービスをより多くのユーザーに届けられるようにしていきたいと考えています。昨年は「ByteDance」の利用拡大に戦略的に取り組んだ結果、コア商材の数と1商材当たりの売上高を増やすことに成功しています。

さらに、マーケティング手法についても拡大していこうと考えています。これまで重点的に利用してきたマーケティング手法である画像やテキスト等のディスプレイ広告に加えて、動画広告をさらに強く活用していきたいと考えています。

また、人材採用と教育の強化、IT投資の活用・強化によって、社内のリソースをさらに拡大し、支援できる商材数やコア商材を増やしていきたいと考えています。

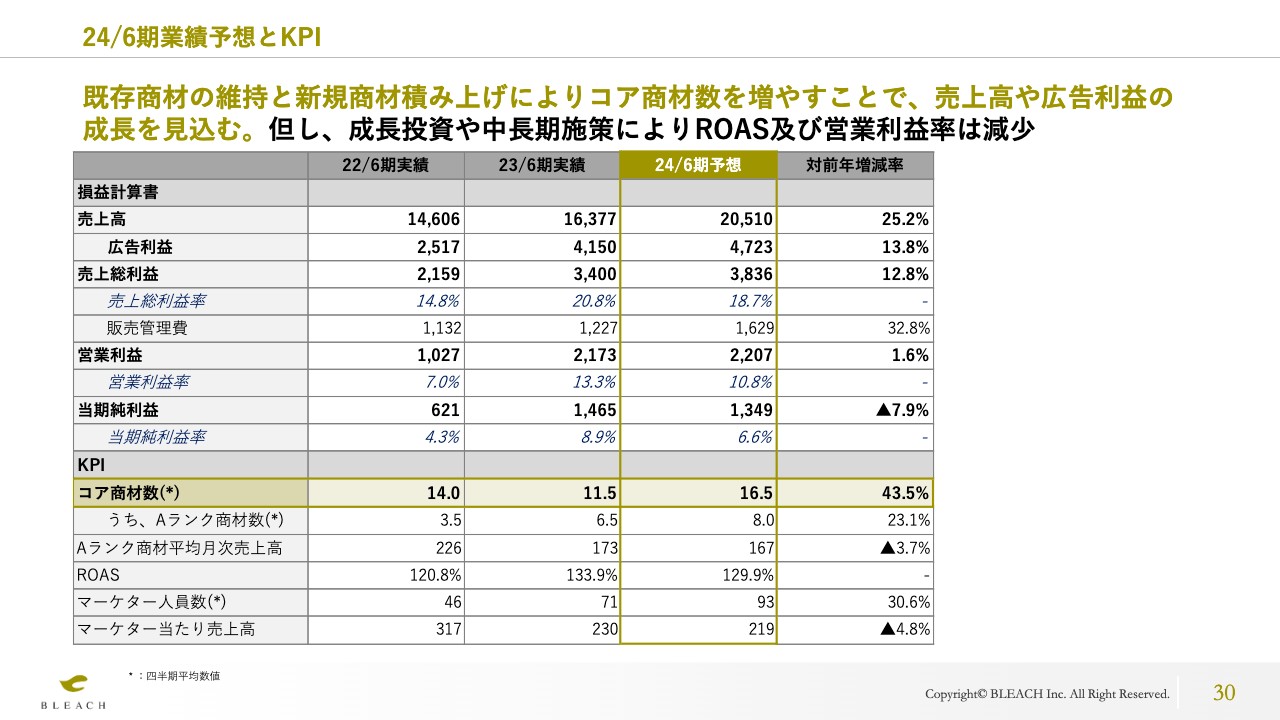

24/6期業績予想とKPI

松本:大平からご説明した成長戦略、および足元の状況を踏まえた2024年6月期の業績予想については、スライド30ページに記載したとおりです。売上高は205億1,000万円、対前年増減率は25.2パーセントを見込んでいます。また、当社の重要な収益指標である広告利益については、47億2,300万円を予想しています。

営業利益は22億700万円、当期純利益は13億4,900万円を予定しています。中長期の施策を含めて、全体の施策、ROASに関しては一定引き下がる見立てではあるものの、成長投資によってコストは増えていくと見込んでいます。また、売上高に関しては25パーセント成長と、引き続き安定的に高い成長率を目指していきたいと考えています。

KPIについても、スライド下段に予想値を含めて開示しています。コア商材数に関しては16.5個と、昨年度と比較して43パーセント増を見込んでいます。また、Aランク商材数についても、昨年度の実績の6.5個から23パーセント増の8個を目指しています。ROASに関しては、今お伝えした要因で引き下がることを見込んでいますが、全体としては130パーセント弱を目指していきたいと考えています。

また、当社の重要なKPIであるマーケターの人員数に関しても、期中平均の数字で昨年度の71名から93名へと大幅に増員していきたいと考えています。

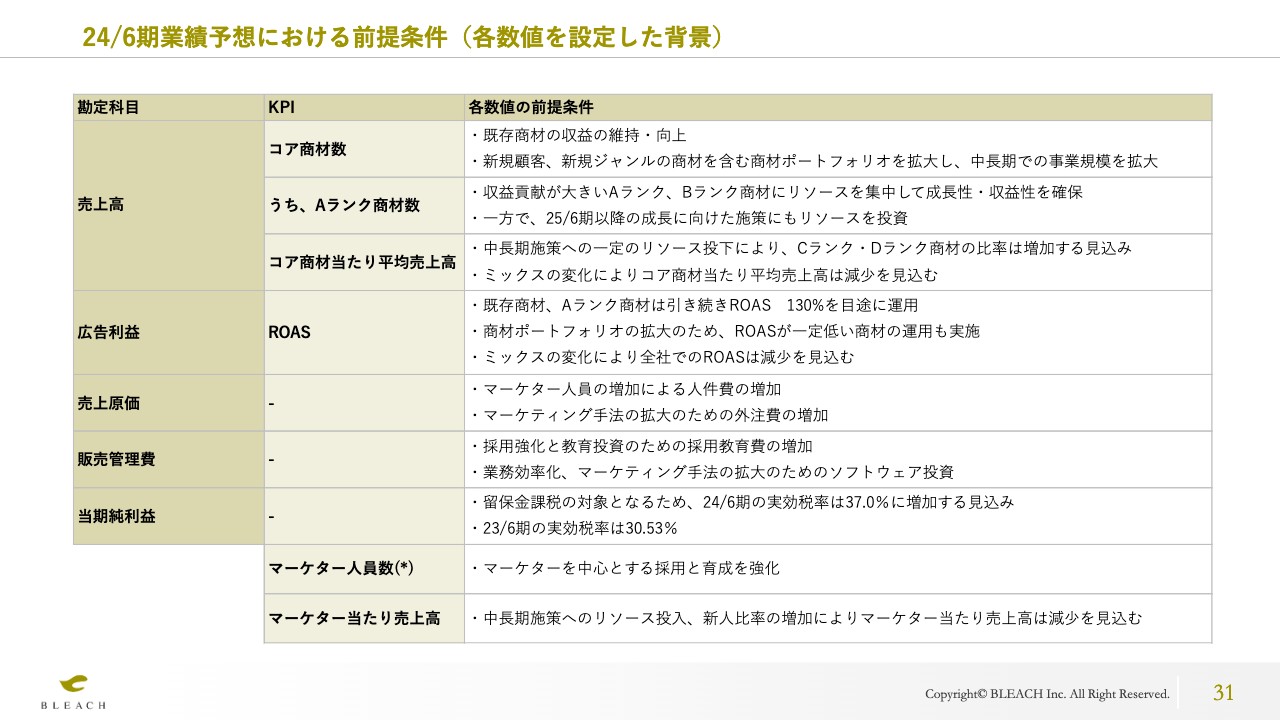

24/6期業績予想における前提条件(各数値を設定した背景)

2024年6月期業績予想における前提条件の、各数値を設定した背景について補足します。売上高の中のKPIのコア商材数については、まず既存商材の収益をしっかり維持・向上させていくことが非常に重要だと考えています。加えて、新規顧客や新規ジャンルの商材を含め、商材ポートフォリオをしっかりと拡大し、今期ないし来期の事業規模拡大に努めていきたいと考えています。

また、Aランクのコア商材数については、引き続き収益貢献と伸び余地が大きいため、ここにリソースを集中した上で成長性・収益性を確保する戦略を取るというところは従来どおりです。

一方で、2024年6月期の後半や2025年6月期以降の成長に向けて、先ほどお話しした中長期の施策にも一定のリソースを投資していきたいと考えています。

また、コア商材当たりの平均売上高については、中長期施策への一定のリソース投下によって、CランクやDランク商材の比率が増加する見込みです。これによってミックスの変化がありますので、全体のコア商材当たりの売上高は減少することを織り込んでいます。

ROASの推移に関しては、まず既存商材、特にAランク商材について引き続き130パーセントを目途に運用していきます。

一方で、商材ポートフォリオを拡大していく施策のために、ROASが一定低い商材の運用も許容していく必要があると考えています。こちらによるミックスの変化によって、全社でのROASは2023年6月期と比較して減少すると見込んでいます。加えて、広告媒体からのインセンティブも減少する可能性があり、そちらも含めてROASの低下を織り込んでいます。

また、売上原価の中の、特に人件費・外注費について前提をお伝えします。マーケターの人員数の増加によって、売上原価に占める人件費は増加していくと見込んでいます。外注費についても、マーケティング手法の拡大や既存の手法にもクリエイティブの強化などの投資を積極的に行っていくことから、増加を見込んでいます。

販売管理費については、「(参考)上場時の増資における資金使途」のスライドにも記載したとおり、採用の強化や教育への投資に向けて、採用教育費の増加を見込んでいます。業務効率化やマーケティング手法拡大のための、ITやソフトウェアへの投資も積極的に行っていきたいと考えています。

当期純利益の推移については、7月5日の上場時に増資したため、2024年6月期は留保金課税の対象になる見込みです。2023年6月期の実効税率は30.53パーセントでしたが、2024年6月期の実効税率は37パーセントに引き上がる見込みとなっています。

そのため、2023年6月期から2024年6月期の予想において、営業利益は少し増加する見込みですが、当期純利益については減少する見込みとしています。

その他マーケターの人員数についても、現在の採用計画を織り込んだ上で計画を立てています。

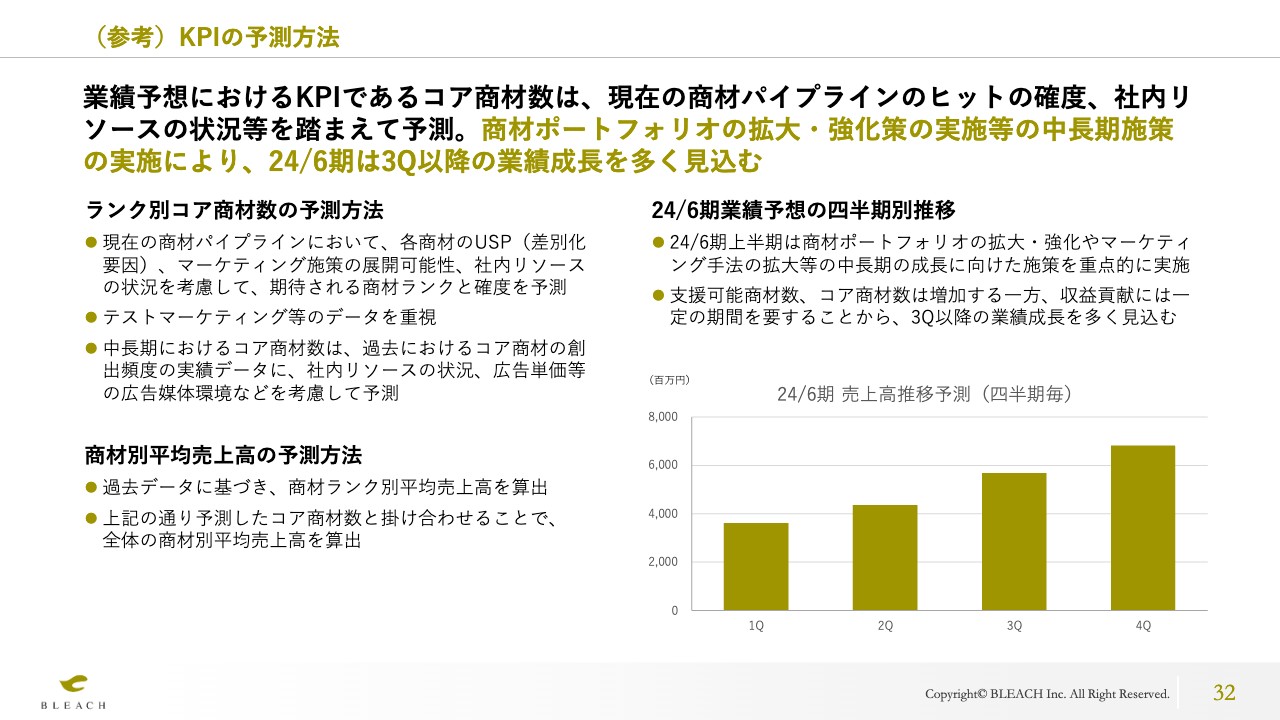

(参考)KPIの予測方法

KPIの予測方法について補足します。まず、当社の重要なKPIであるランク別のコア商材数の予測方法についてです。こちらは大きく2つの観点から予測しています。

まず、短期の観点では、現在の商材のパイプラインの伸び余地を判断し、支援が可能となるタイミング、あるいは社内のリソース状況を考慮した上で、ランク別のコア商材数を見積もっています。

もう少し長期的な観点については、各ランクの商材を生み出せた頻度などに関する過去の実績データに、直近時点での社内リソースの増加などの状況変化を加味した上で、コア商材数を精緻に見積もっています。

また、スライドの右側は、2024年6月期業績予想の四半期別推移を示しています。先ほどお話ししたとおり、足元では上場前後の管理体制の強化等によって、ある程度マーケターの工数が取られたことを踏まえ、6月から8月に実施予定だったマーケティング施策について一定の遅れが生じた部分がありました。

加えて、当社が中長期的に成長していくための各施策を行ったこともあり、2024年6月期第1四半期ないし第2四半期の成長率は緩やかに推移すると予測しています。

ただし、このような中長期の施策は第3四半期から第4四半期に寄与してくるものであり、現在見えているパイプラインの中でAランクにある見込みが高いものが多数あります。そのため、第3四半期から第4四半期における業績の伸びはより大きくなると考えています。

なお、Aランク商材の定義は、当社がいただくレベニューシェアの月間金額が1億円以上の商材となっていますが、KPIで示しているとおり、Aランク商材の月間の平均売上高は1億5,000万円から2億円程度となっています。つまり、年間ではAランク商材1個あたりで20億円以上の売上を生み出すことになるため、1つでも多くAランク商材を生み出せれば、業績拡大に大きく影響してきます。こちらを1つでも多く積み上げていくことで、引き続き高い成長を目指したいと考えています。

質疑応答:メリットのある商材の見分け方について

司会者:「貴社にとってメリットのある商材はROASが高くかつ規模の大きな商材と思われますが、そのような商品をどのように見分けて顧客にアプローチしていますか?」というご質問です。

松本:「事業計画及び成長可能性に関する事項」の中で、スクリーニング方法についてご説明している資料があります。

まず、外部情報から商材のポテンシャルを見抜きます。具体的には、「その商品を他の競合と比べた際の差別化要因がどのくらいあるか?」「市場規模はどのくらいか?」「すでにインターネットで販売されている商品であれば、他社での販売状況はどうか?」などのデータを集めた上でスクリーニングをかけていきます。その後、テストマーケティングを実施していきます。

テストマーケティングにかかる金額は1商材当たり数十万円から100万円程度になりますが、当社側が考えているマーケティングの施策を実現したものを実際に広告で配信し、そのデータを当社が持つ過去データと比較することにより、僅かなデータからでも今後どれくらいの伸び余地があるかについて的確に判断することができる仕組みをもっております。

質疑応答:メディアからのインセンティブ獲得について

司会者:「メディアからのインセンティブ獲得について、今後の増減見通しを教えてください」というご質問です。

松本:2023年6月期に関しては、前年と比較して広告の出稿額が大幅に成長した背景もあり、メディアからのインセンティブは5億円程度でした。お話ししたとおり、パートナーシップのランク、あるいは前年度からの広告出稿額の成長率でインセンティブの金額が決まってくることが多いです。

広告媒体によって異なるところもありますが、2024年6月については成長率やフォーミュラーが見えない部分もあるため、この5億円よりも半減する想定で保守的に見積もりをしています。

質疑応答:撤退および縮小の判断について

司会者:「想定どおりのROASにならなかった場合、どの段階で撤退や縮小を行うのでしょうか?」というご質問です。

大平:複数のデータを見て総合的に判断しています。詳細は当社独自のノウハウになるためお話しできませんが、例えばクリック率、遷移率、購入率(コンバージョン率)などの広告関連データに加えて、その他に取り得るマーケティング戦略、市場規模などを分析していきます。その上で、社内のリソースやその他の商材の状況を踏まえ、その商材を継続すべきか、他の商材にリソースを移したほうが当社として広告利益を上げやすいかを判断しています。

質疑応答:巣ごもり需要の影響について

司会者:「2022年6月期から2023年6月期にかけて、コロナ禍を挟んで巣ごもり需要の増減が激しかったように思いますが、御社の四半期売上の変動もその影響を受けていますか?」というご質問です。

松本:巣ごもり需要の特需に関しては、特に影響は受けていないと考えています。それよりも「お客さまの商品やサービスの魅力をいかに的確に伝えていくか?」や、それをしっかりと訴求できるクリエイティブの作成、適切な広告の配信面の選定・運用のほうが要因としては大きいです。コロナ禍の影響やその収束によるプラスマイナスの影響は特に感じていません。

質疑応答:コア商材以外の商材数について

司会者:「コア商材以外の商材はどのくらいありますか? また、コア商材以外からコア商材になるケースもありますか?」というご質問です。

松本:コア商材以外の商材でいえば、先ほどのテストマーケティングも踏まえると、商材の数はけっこう多いと思います。数十個あります。

ただし、これまでを振り返ると、取り扱い商材数全体は時期によって変動しています。コア商材数を増やすため、テストマーケティングの実施基準やDランク未満の商材の支援を継続する基準については、これまで社内でPDCAを繰り返してきました。やみくもにテストマーケティングの数や取り扱い商材数を増やせばよい訳ではなく、限られたリソースの中で、コア商材を増やすには何にどのくらいのリソースを割くのが最適なのかを意識しながら経営を行っています。その結果、AランクやBランクになる確率が上がっているため、コア商材以外の商材数の割合は必然的に減ってきていると思います。

質疑応答:ROASの水準の想定について

司会者:「企画の段階でROASの水準について想定はできますか?」というご質問です。

大平:まず、既存のジャンルでは過去のデータが充実しているため、高い精度でROASを想定することができます。新しいジャンルについてはデータが少なくはなりますが、大体100万円前後の費用をかけてテストマーケティングを行い、そのデータを見てから本格的な支援を開始し、徐々に広告投資額や社内リソースを増やしていくため、リスクは低く、大きく赤字になるといったことはありません。

質疑応答:5年後の成長目標について

司会者:「今後5年程度の成長目標のイメージについて教えてください」というご質問です。

大平:具体的な数字はお伝えできませんが、当社は年間30パーセントずつマーケターの人数を増やし、人員のリソースを充実させていこうと考えています。マーケターの人員数増加とともに事業を拡大していきたいと考えていますので、一つの目安として考えていただければと思っています。

質疑応答:デジタル広告市場における競合について

司会者:「デジタル広告市場において、競合または同業として意識している会社はありますか?」というご質問です。

松本:当社が直接的に競合と考えている会社は特にありません。レベニューシェア型でこれだけの規模でしっかり大量の新規ユーザーを獲得している会社は他にはないと考えているためです。

質疑応答:サービスの強みについて

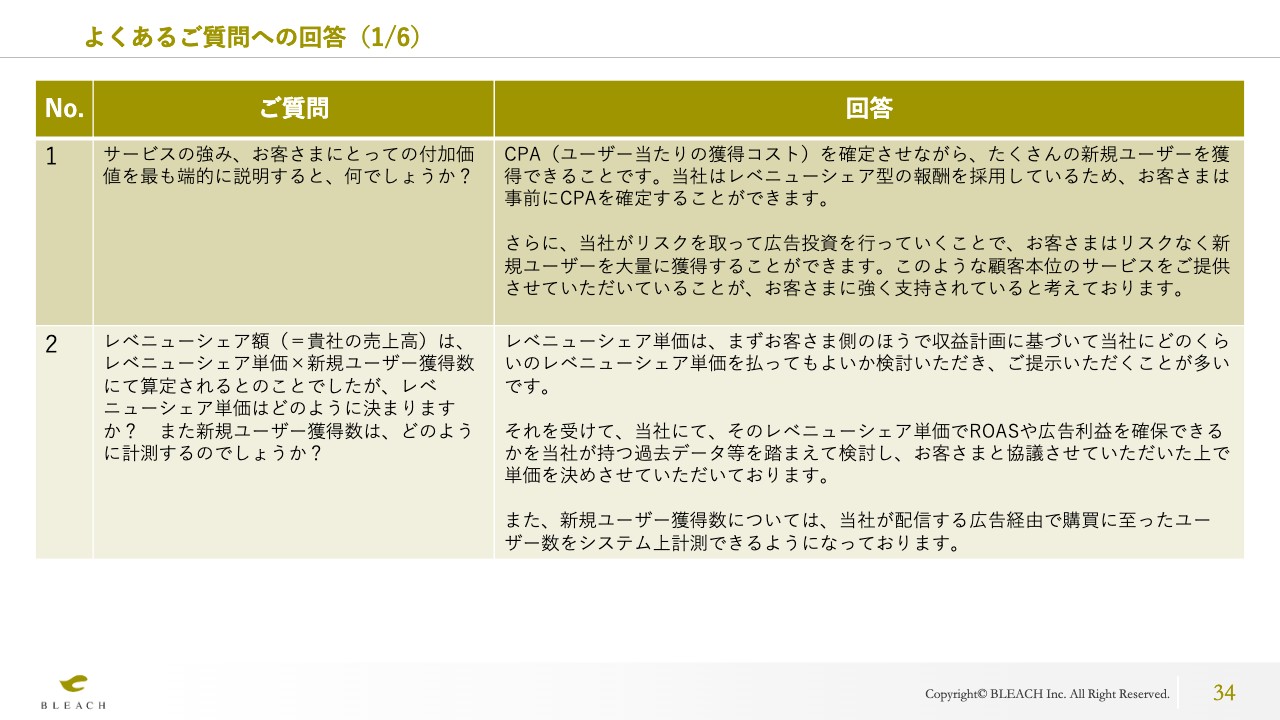

司会者:投資家の方などからよくいただく質問について、当社から質問させていただきます。「サービスの強み・お客さまにとっての付加価値を最も端的に説明すると何でしょうか?」

大平:スライド34ページの1番に記載させていただいたとおり、お客さまは、事前にCPAを確定させながら、たくさんの新規購入ユーザーを獲得できることです。

通常の予算型といわれるマーケティング支援会社の場合、お客さまが赤字になるリスクが高くなりますが、当社の場合はCPAを事前に確定しているため、赤字になるリスクを最小に抑えてご支援することが可能です。

さらに、レベニューシェア型の報酬体系を採用しているため事前に確定することができ、当社がリスクを負って広告投資を行っていくため、お客さまのリスクも少なく、新規購入ユーザーを大量に獲得できます。そのようなお客さま本位のサービスを提供していることにより、現在お客さまから強く支持されていると考えています。

質疑応答:広告媒体からのインセンティブ減少について

司会者:「第4四半期の広告媒体からのインセンティブ金額減少の背景はどのようなものでしょうか? 今年度の計画47億2,300万円について、上記の問題がどの時期から解消すると計画していますか?」というご質問です。

松本:広告媒体からのインセンティブについては、確定する時期が媒体によってまちまちなため、第4四半期はたまたま金額が少なかったということであり、何かしらのトレンドが変わったということではありません。

先ほど少しお伝えしたとおり、基本的な計算式としては、前年度からの広告出稿額に対する成長率で決まることが多いです。2023年6月期は広告出稿額が大きく増えたため、広告媒体からのインセンティブ金額も増えたのですが、2024年6月期については、広告出稿額の成長率は控えめな計画としているため、そこを踏まえた上で減少を見込んでいます。なお、四半期ごと予想値については回答を控えさせていただきます。

質疑応答:社長のビジネスキャリアについて

司会者:「もし可能でしたら、社長のビジネスキャリアをご紹介いただけますか?」というご質問です。

大平:私は大学在学中に自宅アパートで美容クリニックのポータルサイトを立ち上げています。その後、大学を中退し、個人事業主として美容メディア情報のポータルサイトの複数展開を事業の柱に起業しました。そして複数のインターネットメディアを立ち上げながら、一部を7年から8年前にとある大手企業グループに売却し、現在のシェアリング型統合マーケティング事業に参入しました。

大平氏からのご挨拶

最後に、投資家のみなさまに私からメッセージをお伝えします。我々の事業は、お客さまが赤字になるリスクを抑え、最小限の費用で効果を最大化したいというニーズに応えていくものです。このような市場規模は非常に大きく、今後もこのニーズは高まっていくと考えています。

先ほどお伝えしたとおり、レベニューシェア型であるため、一定のボラティリティは生じうる事業と認識していますが、事業ドメインは中長期的に間違いなく拡大していき、ブリーチにしか実現できない大きな価値を社会に提供できると考えています。株主、投資家のみなさまには、中長期的なスパンでご支援いただけたら幸いです。引き続きよろしくお願いいたします。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9162

|

261.0

(02/27)

|

+1.0

(+0.38%)

|

関連銘柄の最新ニュース

-

ブリーチ、連結売上高前期比+5.3% 新規商材投資を継続、月次売上... 02/27 11:00

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1733... 02/17 16:33

-

ブリーチ(9162) コーポレート・ガバナンスに関する報告書 20... 02/13 16:00

-

ブリーチ(9162) 2026年6月期 第2四半期連結決算説明資料 02/13 15:30

-

ブリーチ(9162) 2026年6月期 第2四半期(中間期)決算短... 02/13 15:30

新着ニュース

新着ニュース一覧-

03/01 19:30

-

-

03/01 17:30

-

03/01 17:00