京葉瓦斯、ガス販売価格や電力小売価格の上昇により増収増益 通期予想を下方修正も対前年で増収増益を見込む

決算短信サマリー

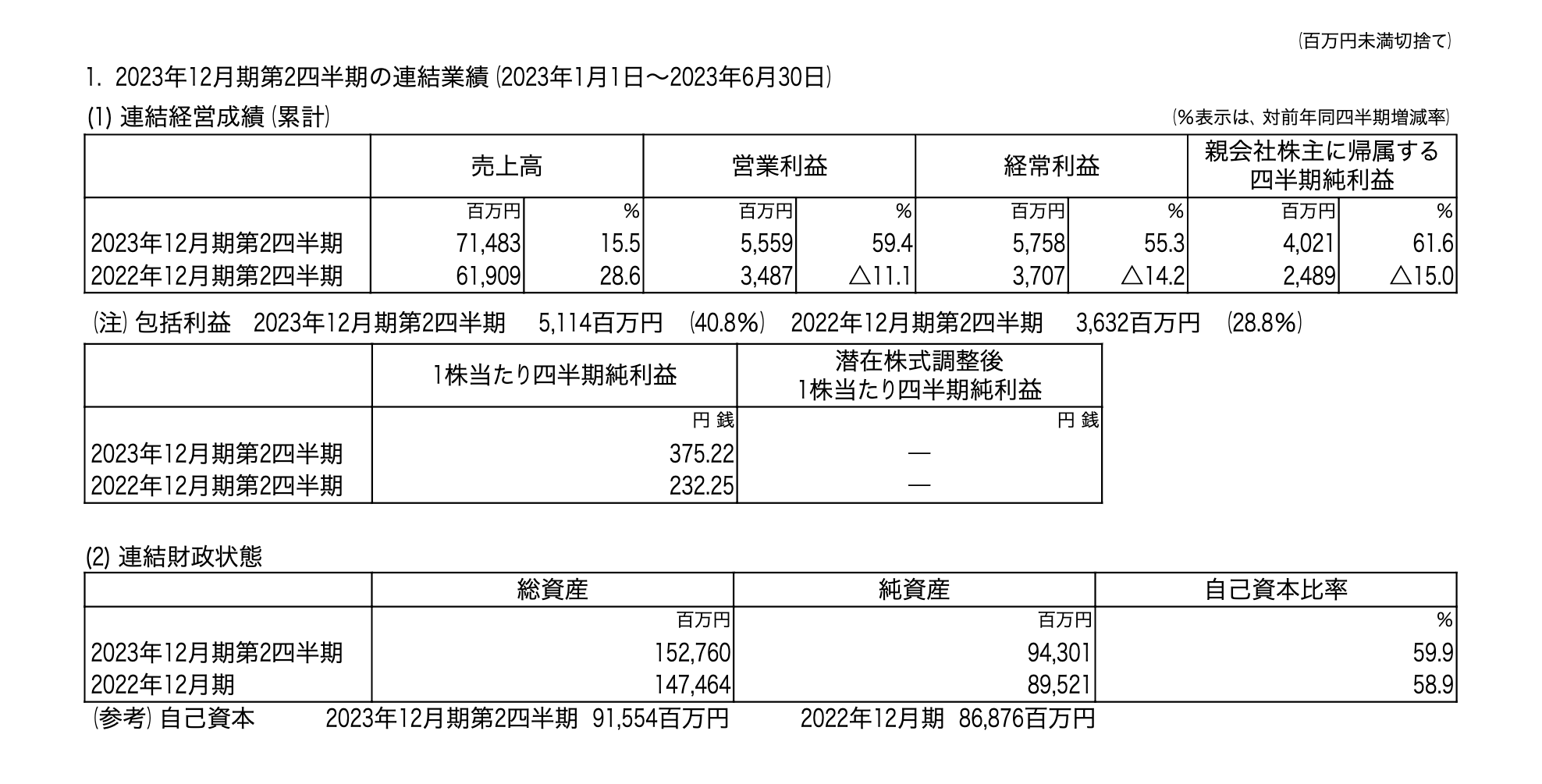

江口孝氏:まず、決算短信により2023年1月1日から6月30日までの連結業績をご説明させていただきます。

売上高が対前年15.5パーセント増加の714億8,300万円、営業利益が対前年59.4パーセント増加の55億5,900万円、経常利益が対前年55.3パーセント増加の57億5,800万円、親会社株主に帰属する四半期純利益が61.6パーセント増加の40億2,100万円と、増収増益の決算となりました。

増収の要因は、ガスの販売価格が原料費調整制度により上昇したことや電力の販売価格が燃料費調整の影響により上昇したことなどによるものです。

増益の要因は、昨年来継続していたガス原料費の高騰が落ち着き、今期は前年のガス販売価格の上昇に先行して上昇していたガス原料価格の回収局面にあたることから増益となりました。

包括利益につきましては、四半期純利益が増益となったことに加えて、期末の株式市況が前年より上昇したことで上場株式の評価差額金が増加したことなどにより、前期に比べ40.8パーセント増加の51億1,400万円となりました。

1株当たり四半期純利益ですが、この第2四半期では1株当たり375円22銭となり、前年同期から1株当たり142円97銭増加いたしました。

連結財政状態ですが、総資産が1,527億6,000万円、純資産が943億100万円、自己資本比率が前期末より1.0ポイント上昇の59.9パーセントとなりました。

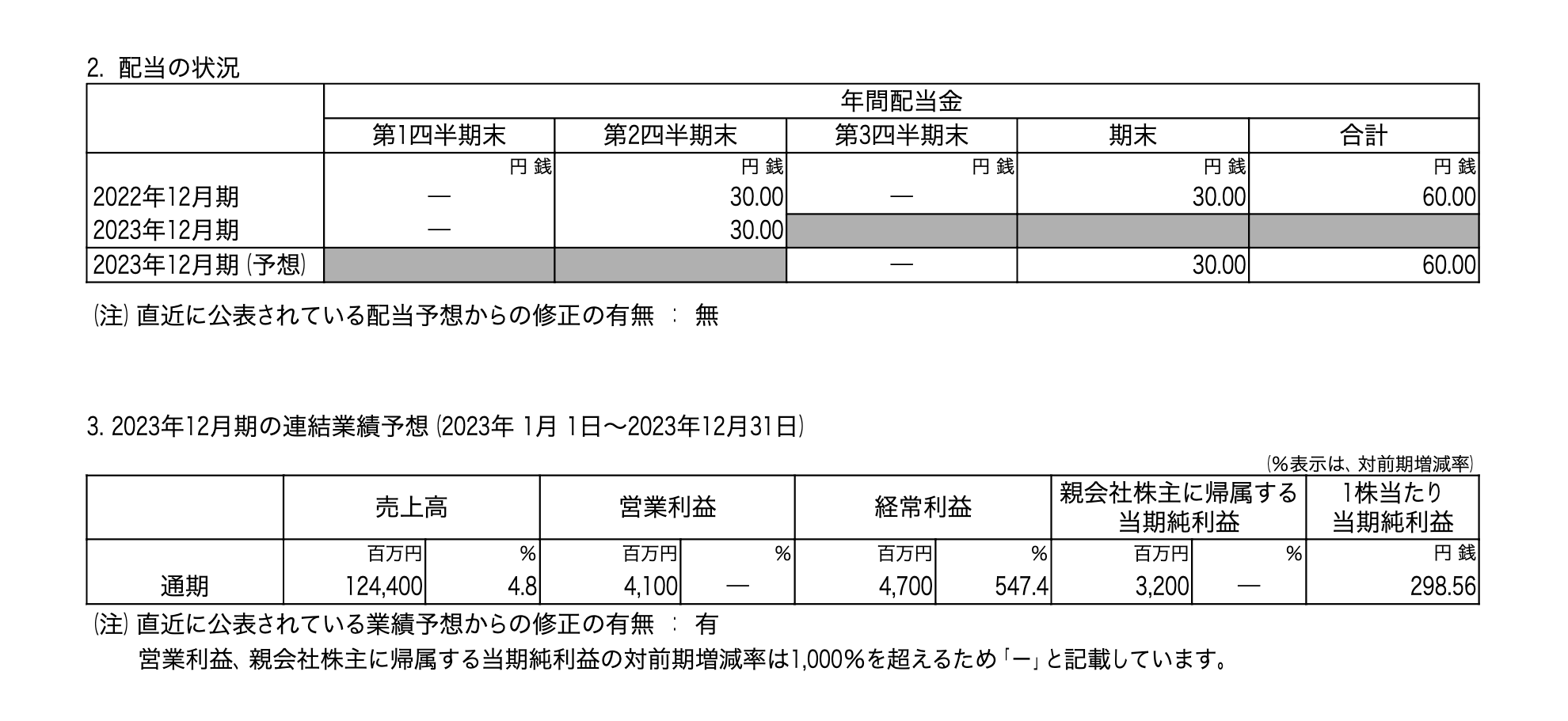

配当の状況ですが、7月末の取締役会におきまして、中間配当として1株当たり30円の配当を行うことを決議いたしました。また、期末配当につきましても従来の予想から変更なく、30円、年間60円の配当とさせていただく予定です。なお、中間配当につきましては、8月29日に支払開始の予定です。

2023年通期の連結業績予想ですが、売上高は対前年4.8パーセント増加の1,244億円、営業利益は(10,412.8パーセント増加の)41億円、経常利益は547.4パーセント増加の47億円、親会社株主に帰属する当期純利益は(1,361.2パーセント増加の)32億円となる見通しです。

前年と比較しますと6月までの実績と同様、売上高は、ガス販売量が減少するものの原料費調整制度による販売価格の値上がりにより増加する見通しです。利益につきましては、原料費調整制度のタイムラグの回収のために増加する見通しです。

2023年12月期 第2四半期決算実績および通期業績予想

続きまして、2023年12月期第2四半期決算実績および通期業績予想の資料により、業績について詳細をご説明させていただきます。

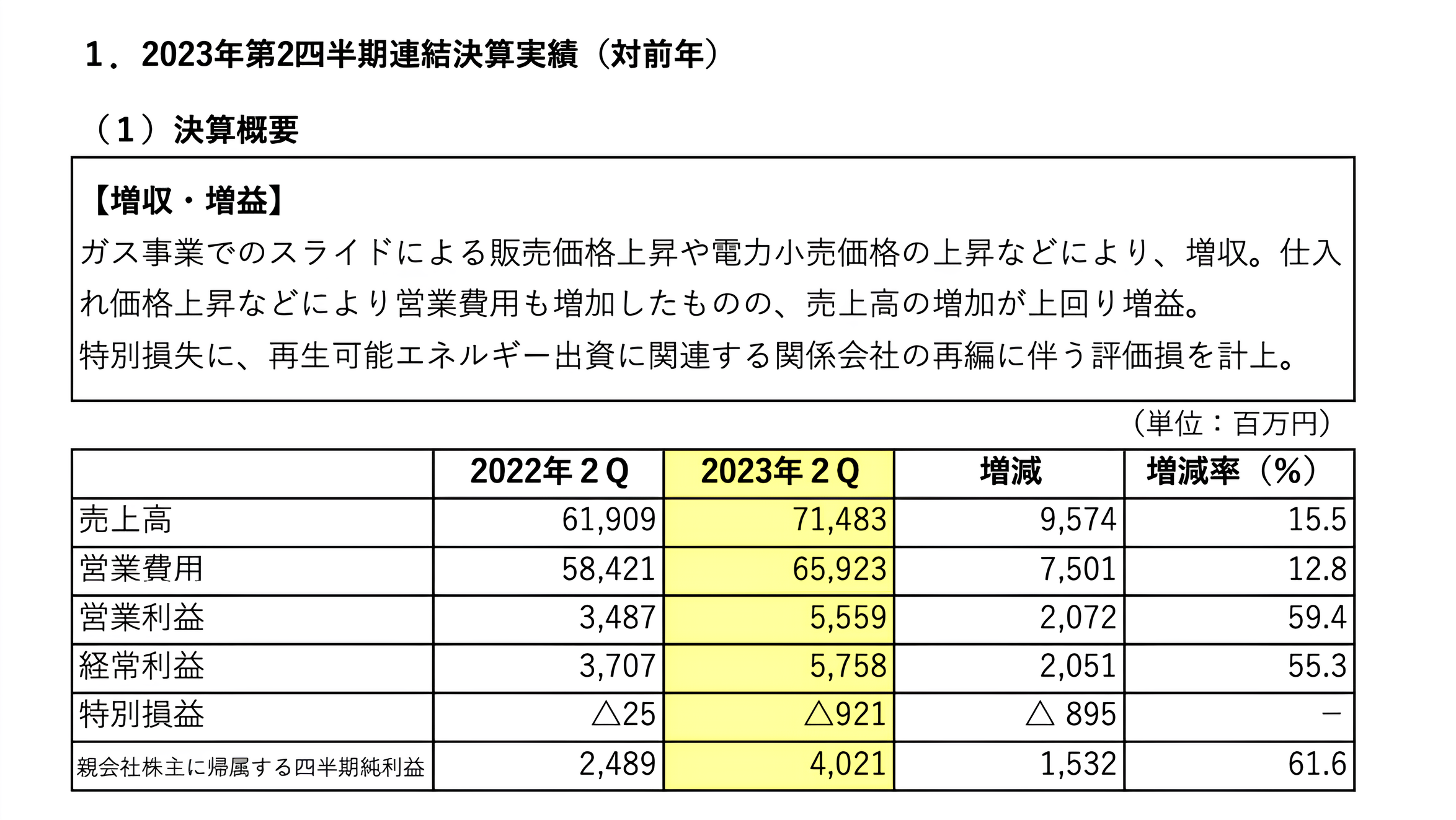

1.2023年第2四半期連結決算実績(対前年) (1)決算概要

決算短信でもご説明しておりますが、ガス事業でのスライドによる販売価格上昇や電力小売価格の上昇などにより、増収となりました。一方で仕入れ価格の上昇などにより営業費用も増加したものの、売上高の増加が上回り増益となりました。また、この第2四半期におきましては、特別損失に再生可能エネルギー出資に関連する関係会社の再編に伴う評価損を9億2,100万円計上しております。

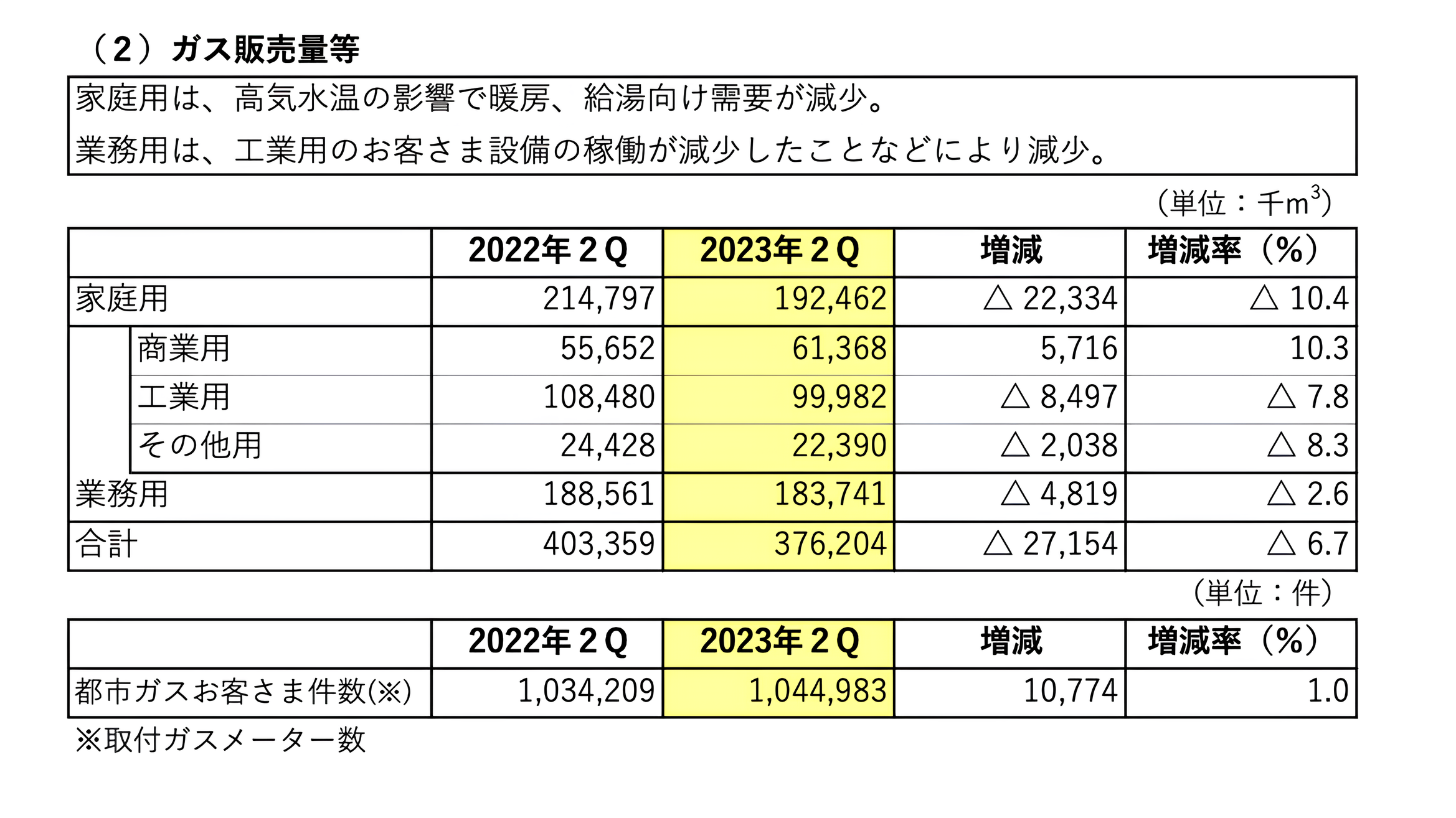

1.2023年第2四半期連結決算実績(対前年) (2)ガス販売量等

ガス販売量は、全体で対前年6.7パーセント減少の3億7,620万4,000立方メートルとなりました。内訳としましては、家庭用につきましては、気温・水温が前年より高かったことから、暖房、給湯向け需要が減少し、対前年10.4パーセント減少の1億9,246万2,000立方メートルとなりました。

業務用ガス販売量につきましては、商業用のお客さまの需要が回復している一方、工業用のお客さまで工場の生産ラインの修繕等で設備の稼働が減少したことなどにより、対前年で2.6パーセント減少の1億8,374万1,000立方メートルとなりました。なお、その他用という記載につきましては、学校や病院等の需要を指し、こちらも家庭用と同じように、暖房、給湯向け需要の減少により、販売量が減少しております。 都市ガスのお客さま件数につきましては、対前年で1.0パーセント、1万774件増加し104万4,983件となりました。

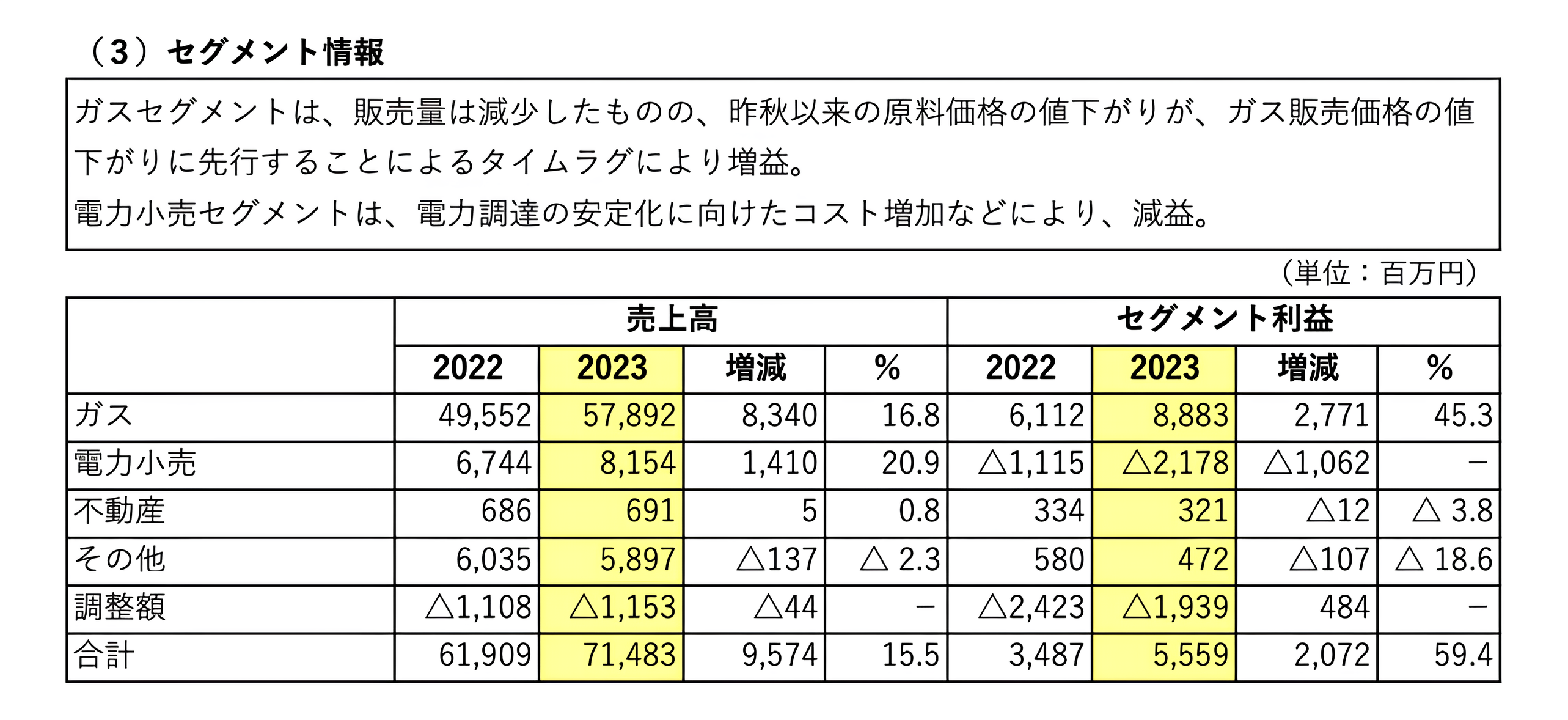

1.2023年第2四半期連結決算実績(対前年) (3)セグメント情報

セグメント情報ですが、主力のガスのセグメントは、売上高につきましては販売量が減少したものの、販売価格が原料費調整制度により上昇したことにより対前年16.8パーセント増加の578億9,200万円となりました。セグメント利益は、昨秋以来の原料価格の値下がりが販売価格の値下がりに先行することによるタイムラグにより対前年45.3パーセント増益の88億8,300万円となりました。

電力小売セグメントは、売上高につきましては販売価格が燃料費調整の影響により上昇したことによって対前年20.9パーセント増加の81億5,400万円となりました。セグメント利益は、電力調達の安定化に向けたコスト増加などにより21億7,800万円の損失となりました。

不動産セグメントは、売上高につきましては対前年0.8パーセント増加の6億9,100万円、セグメント利益は対前年3.8パーセント減益の3億2,100万円となりました。

その他セグメントは、ガス工事やガス機器の販売等になりますが、売上高につきましては対前年2.3パーセント減少の58億9,700万円、セグメント利益は対前年18.6パーセント減益の4億7,200万円となりました。

調整額は、一般管理費の減少等が増益要因となりました。

合計した売上高につきましては対前年15.5パーセント増加の714億8,300万円、セグメント利益は対前年59.4パーセント増加の55億5,900万円となりました。

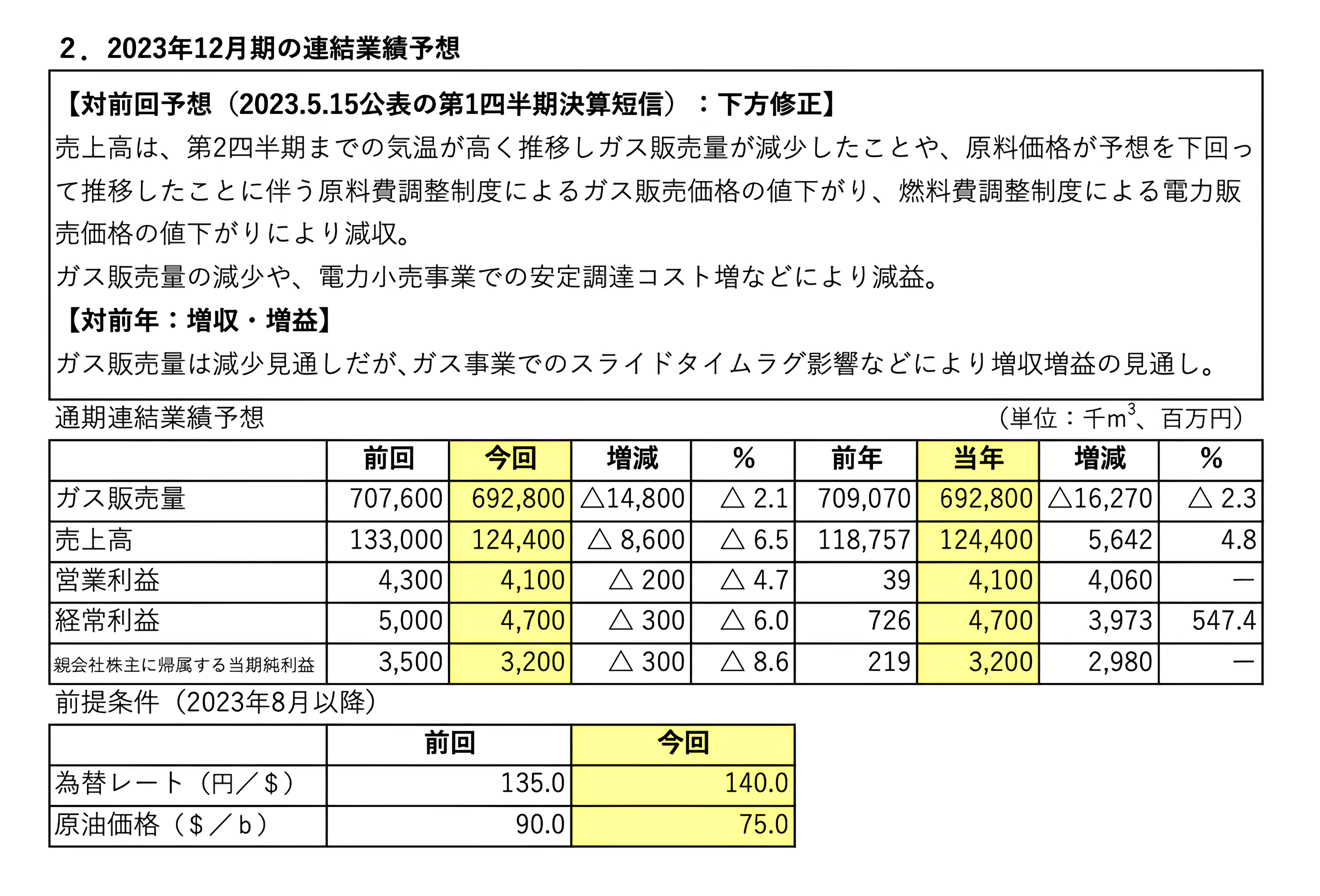

2.2023年12月期の連結業績予想

次に、2023年12月期の連結業績予想ですが、こちらにつきましては最近の業績動向を踏まえ、5月15日に公表した業績予想を修正しております。

その内容ですが、売上高につきましては、第2四半期までの気温が高く推移したことによるガス販売量の減少や、原料価格が予想を下回って推移したことに伴う原料費調整制度によるガス販売価格の値下がり、燃料費調整制度による電力販売価格の値下がりにより前回公表に比べ減収を見込んでおります。

利益につきましてはガス販売量の減少や、電力小売事業での安定調達コストの増加などにより前回公表に比べ減益を見込んでおります。

前年と比較しますと、決算短信でもご説明させていただいたとおり対前年では増収増益となる見通しです。

売上高は前回公表から86億円下方修正し1,244億円、利益につきましては、営業利益を2億円下方修正し41億円、経常利益を3億円下方修正し47億円、純利益を3億円下方修正し、32億円となる見通しです。

なお、前提条件ですが、2023年8月以降の為替レートにつきましては1ドル140円とし、原油価格につきましては1バレル当たり75ドルと見込んでおります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9539

|

1,188.0

(01/28)

|

+8.0

(+0.67%)

|

関連銘柄の最新ニュース

-

京葉瓦斯 Research Memo(7):2025年12月期は記... 2025/12/26

-

京葉瓦斯 Research Memo(6):2025年12月期は利... 2025/12/26

-

京葉瓦斯 Research Memo(5):2025年12月期第3... 2025/12/26

-

京葉瓦斯 Research Memo(4):2027年12月期に経... 2025/12/26

-

京葉瓦斯 Research Memo(3):主力事業は都市ガスの製... 2025/12/26

新着ニュース

新着ニュース一覧-

今日 01:24

-

今日 01:04

-

-

今日 00:32