AB&Company、2Qは売上・営業利益ともに過去最高を更新 メニュー見直しにより平均顧客単価が上昇

会社概要

市瀬一浩氏:あらためまして、株式会社AB&Company代表取締役の市瀬でございます。本日は2023年10月期第2四半期の決算報告をさせていただきます。

はじめに会社概要でございますが、当社の企業理念としては「スタイリストファースト」を信念に、お客さまに幸せと喜びを提供し続けてまいりたい、と考えております。

また事業概要でございますが、今現在は「直営美容室運営事業」と「フランチャイズ事業」「インテリアデザイン事業」の3本でございます。

2023年10月期 第2四半期実績 連結サマリ

本日のサマリーでございますが、「第2四半期と累計ベースの実績」「セグメント別実績」「株主還元について」の大きく3つをご報告させていただきます。

では早速、第2四半期単体の実績ですが、売上収益は前年同期比プラス44.2パーセント、営業利益はプラス58.6パーセント、調整後EBITDAはプラス52.8パーセントとなりました。

また累計ベースでは、売上収益は前年同期比プラス44.1パーセント、営業利益はプラス76.1パーセント、調整後EBITDAはプラス59.7パーセントとなり、前年がオミクロン株の影響を受けているという部分はあるものの、堅調に推移しているという状況でございます。

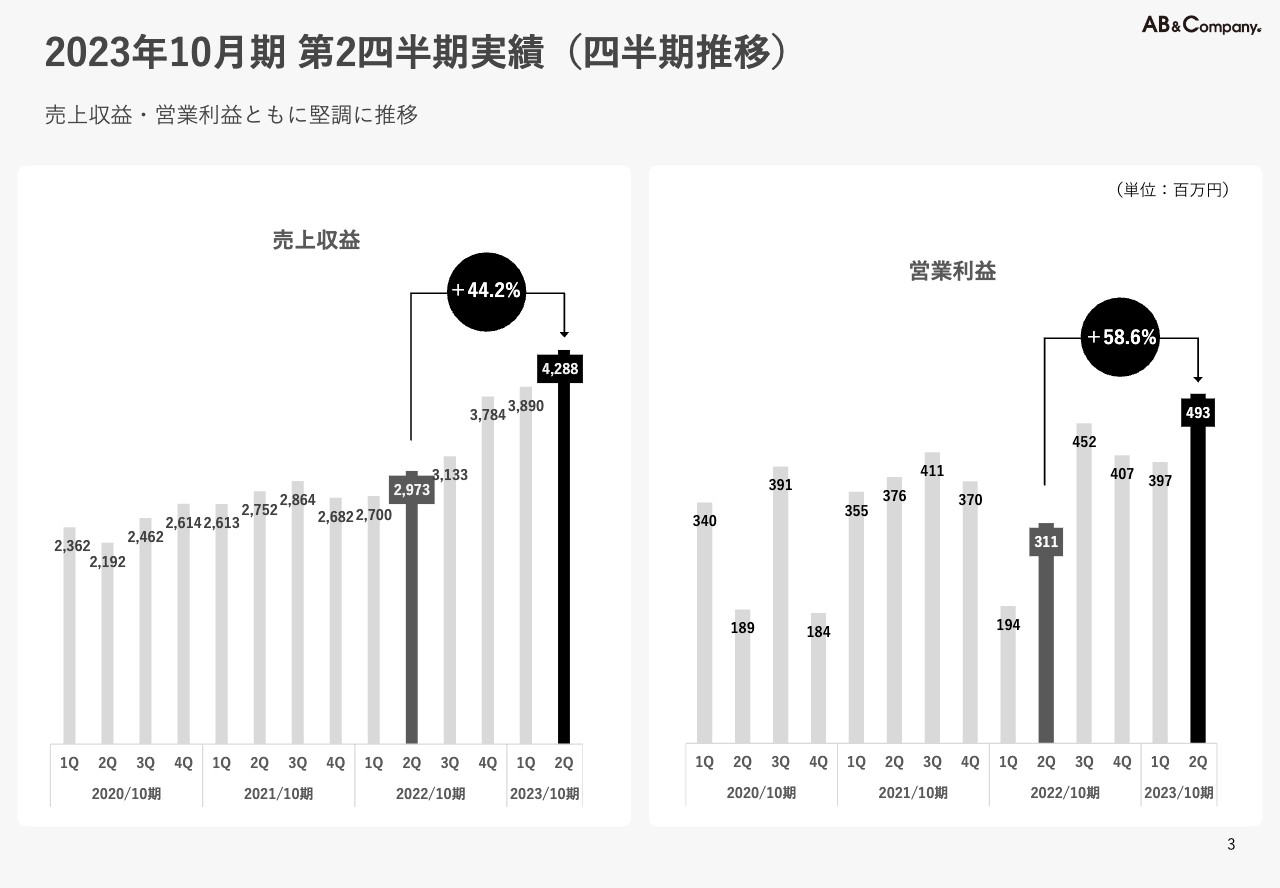

2023年10月期 第2四半期実績(四半期推移)

前年の上半期はオミクロン株の影響により苦戦したという部分もありますが、前年対比ベースで見ますと順調な推移となっております。ここからまた力強い成長をしていきたいと考えておりますけれども、結果、第2四半期は売上収益・営業利益ともに過去最高値を更新したという状況でございます。

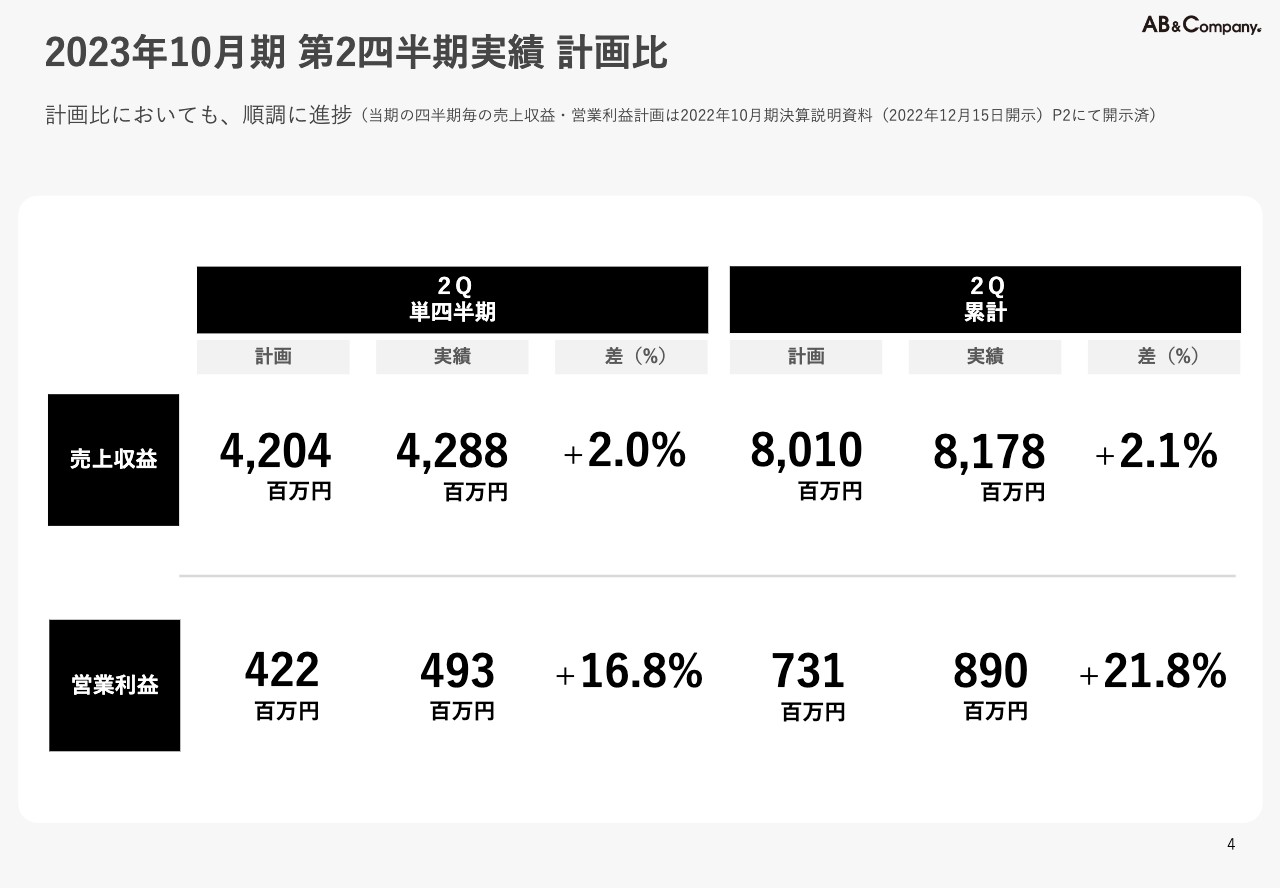

2023年10月期 第2四半期実績 計画比

続きまして、計画対比でございます。今期は、業績予想の透明性を高めるという意味で、四半期ごとの見通しも業績予想開示のタイミングで開示しております。計画比においても順調に進捗しておりまして、第2四半期累計ベースで、売上収益が計画比プラス2.1パーセント、営業利益が計画比プラス21.8パーセントという状況となっております。

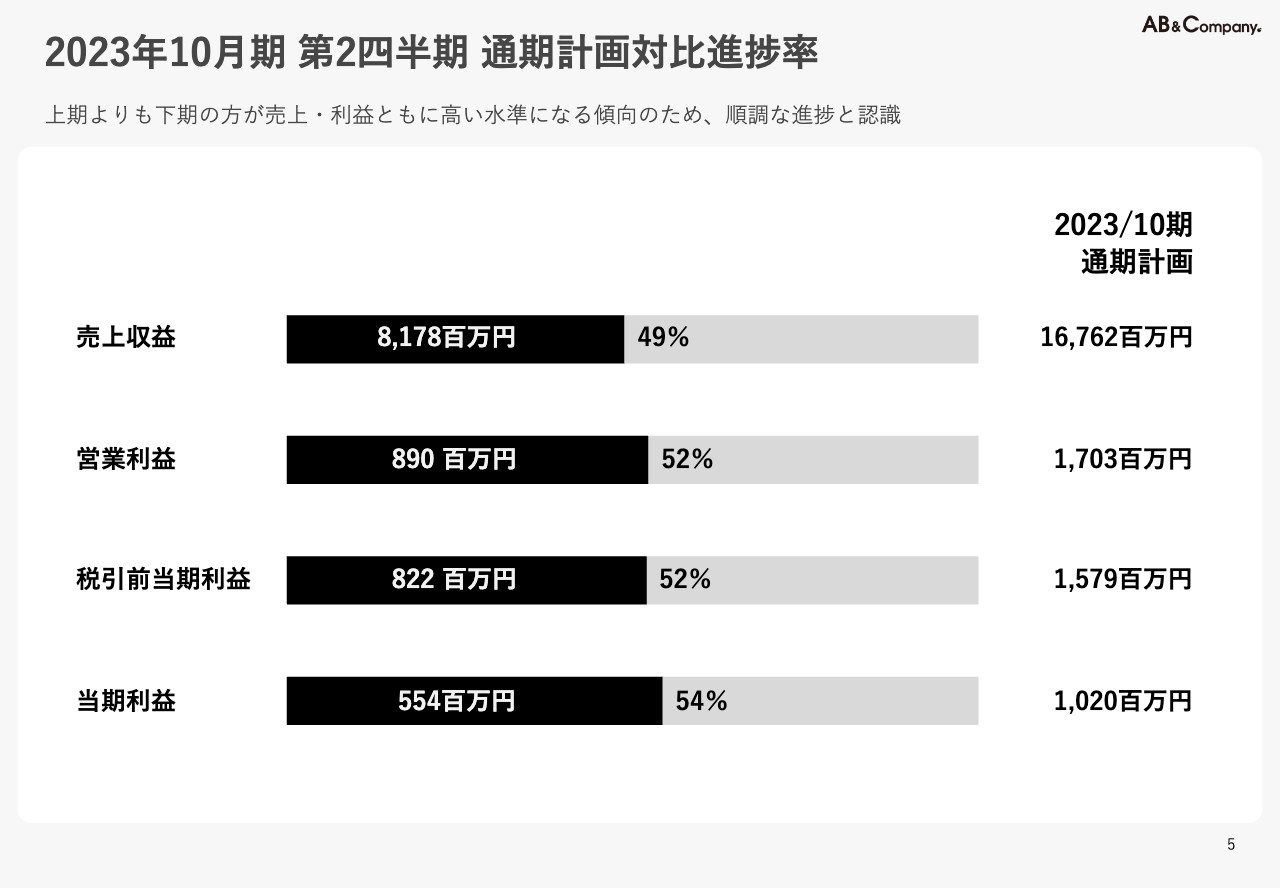

2023年10月期 第2四半期 通期計画対比進捗率

続きまして、通期計画に対する進捗率でございます。当社の業績の傾向として、上期よりも下期のほうが売上収益・利益ともに高い水準になる傾向のため、進捗は順調であると理解しております。

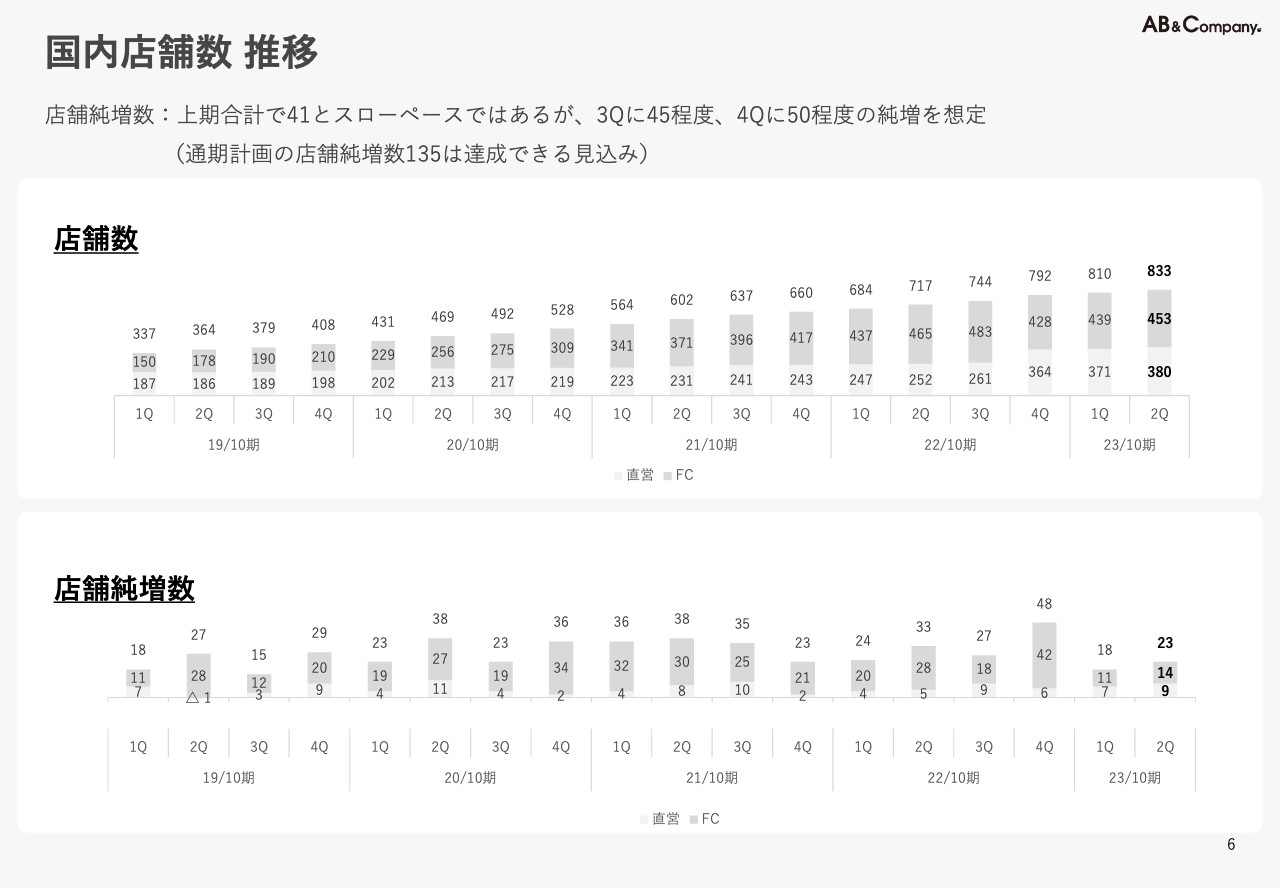

国内店舗数 推移

続きまして、国内店舗数の推移でございます。上期合計で店舗純増数は41店舗と、スローペースではございますが、出店に関しましては、毎期、上期より下期のほうが高い水準にございます。

今期の第3四半期で45店舗程度、第4四半期で50店舗程度の純増を見込んでおります。通期計画の135店舗の純増は達成できる見込みでございます。

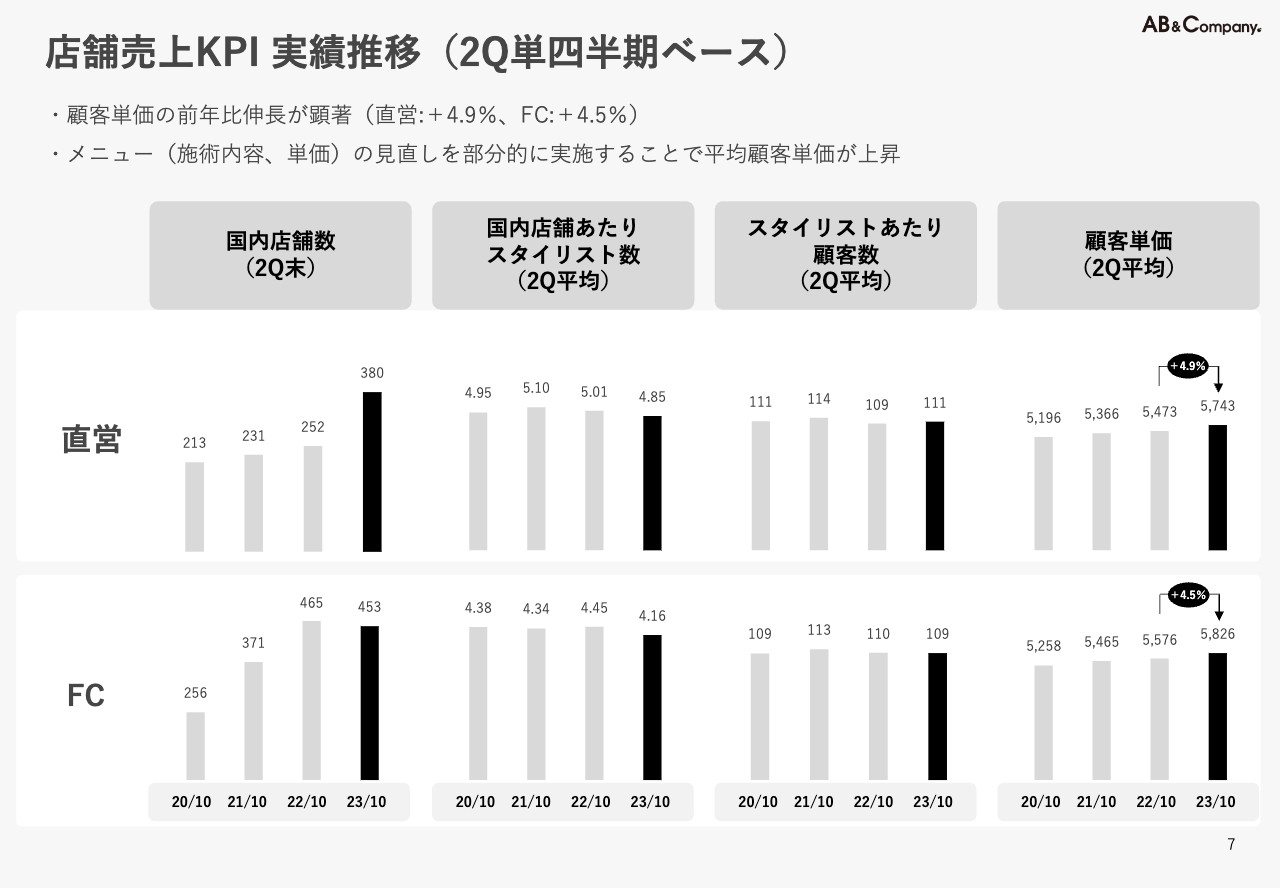

店舗売上KPI 実績推移(2Q単四半期ベース)

続きまして、店舗売上のKPIでございます。KPIの中でも、顧客単価の前年比伸長が顕著に表れておりまして、直営がプラス4.9パーセント、FCがプラス4.5パーセントという状況でございます。これはメニュー(施術内容、または単価)の見直しを部分的に実施することで、平均顧客単価が上昇していることに起因していると、私たちは分析しております。

事業セグメント

セグメントごとの状況をご説明いたします。重複になりますが、当社グループは、「直営美容室運営事業」「フランチャイズ事業」「インテリアデザイン事業」の3つのセグメント構成となっております。

セグメント概況(前年同期比) 直営美容室運営事業

まずは「直営美容室運営事業」でございます。2022年8月にFC2社をM&Aしておりますが、当該社が、既存の直営運営法人よりも若干、原価率の高い構造であったために、トータルとしての原価率が微増で、売上・総利益率は微減となりました。

また、リピーターの積み上がりに伴う広告宣伝費の抑制等から、販管費率はかなり低下しておりまして、収益性がしっかりと向上しております。

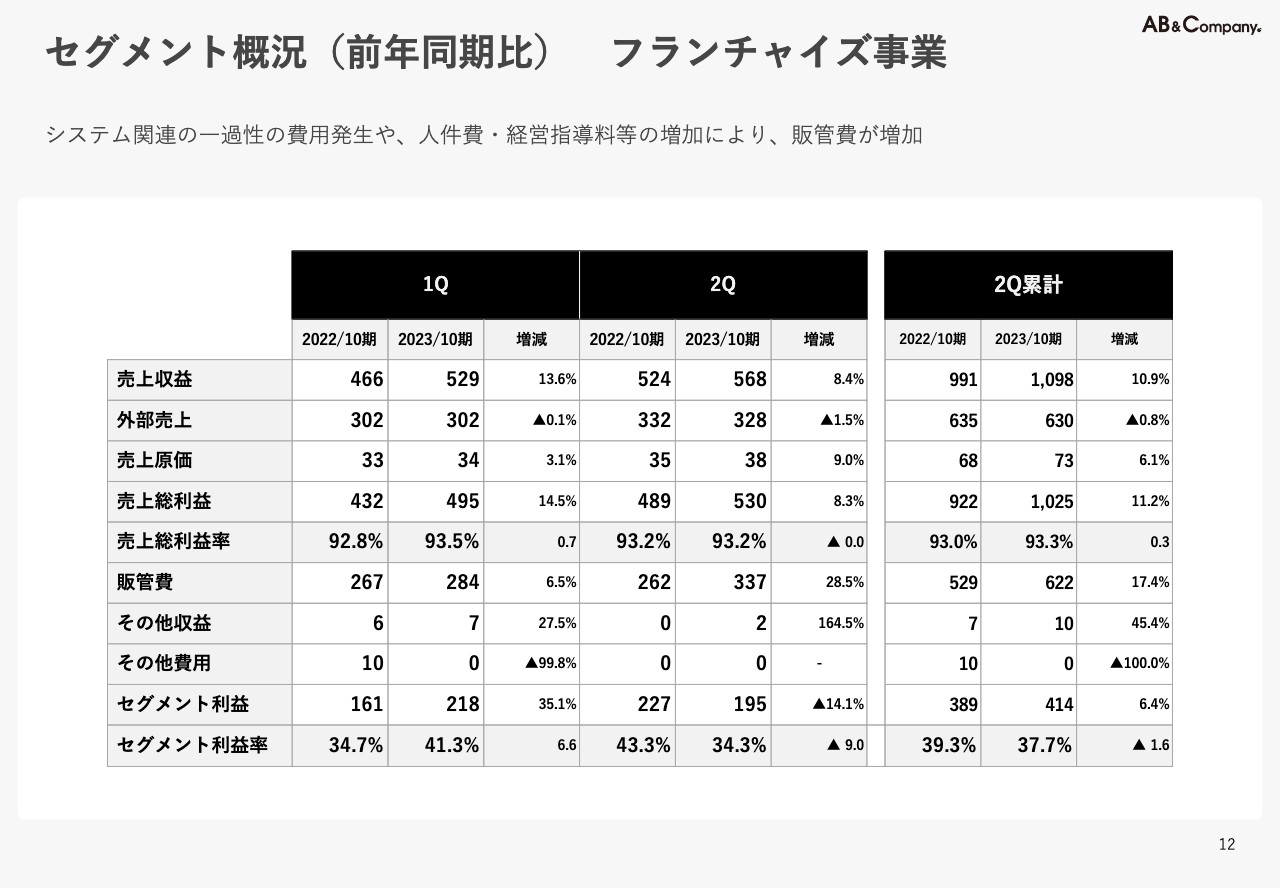

セグメント概況(前年同期比) フランチャイズ事業

続きまして、「フランチャイズ事業」でございます。システム関連の一過性の費用発生、人件費や経営指導料等の増加により販管費が増加しておりますが、第2四半期累計では、前年対比プラス6.4パーセントの増益となっております。

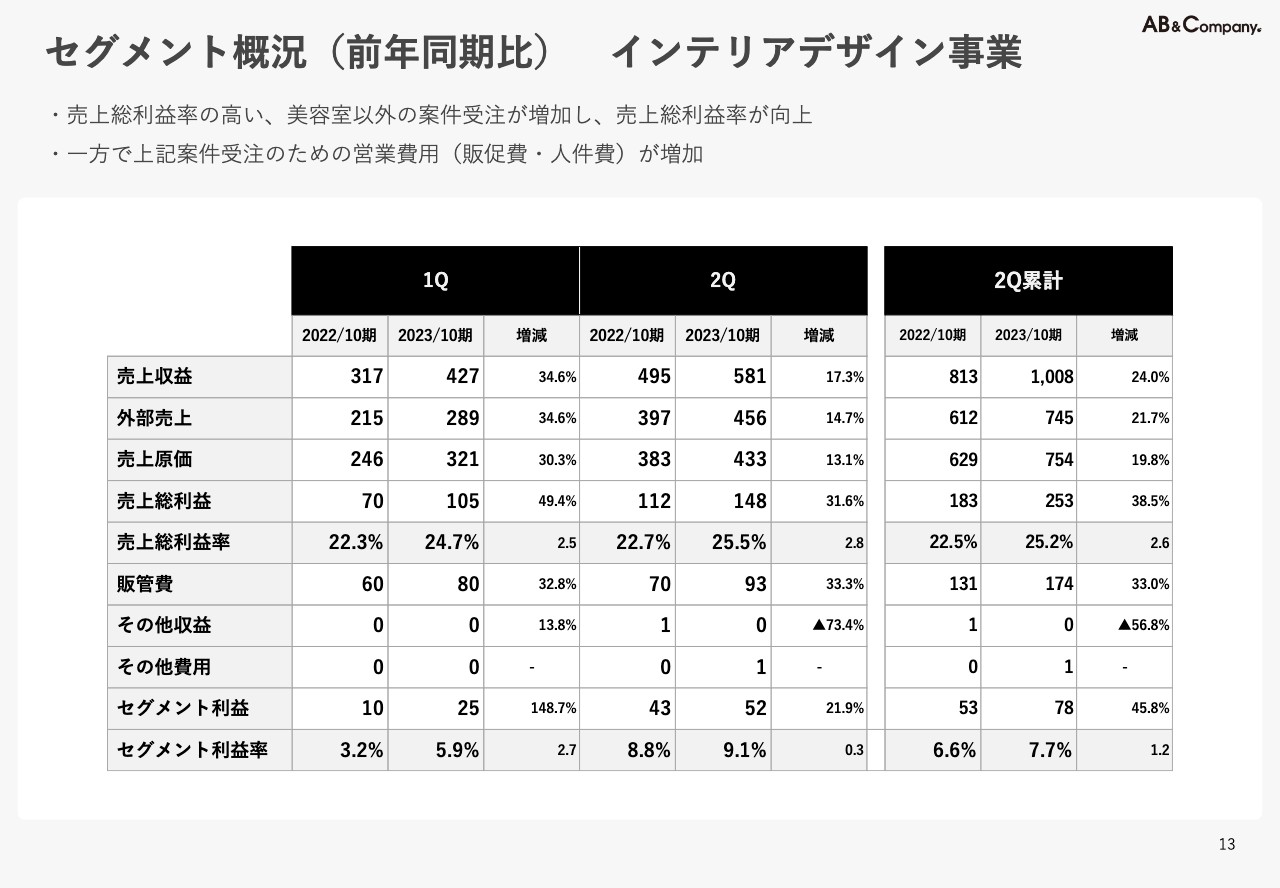

セグメント概況(前年同期比) インテリアデザイン事業

続きまして、「インテリアデザイン事業」でございます。インテリアデザイン事業のメイン売上は、直営及びFC向けの美容室店舗内装のデザインや施工工事、修繕工事等でございます。

直近においては、美容室以外のデザイン、施工案件が増えてきております。例えばフィットネスジムやクリニック等になりますが、そういった外部向け案件も受注しております。今後も外部向け案件が増加していくと見込んでおります。

なお、美容室以外の案件のほうが売上総利益率が高く、それらの受注が増加したことから、売上総利益率が向上しております。一方で、そういった美容室以外の案件受注のための営業費用(販促費・人件費)が増加しまして、販管費も増加傾向ではありますが、第2四半期累計で、利益が前年対比プラス45.8パーセントとなっております。

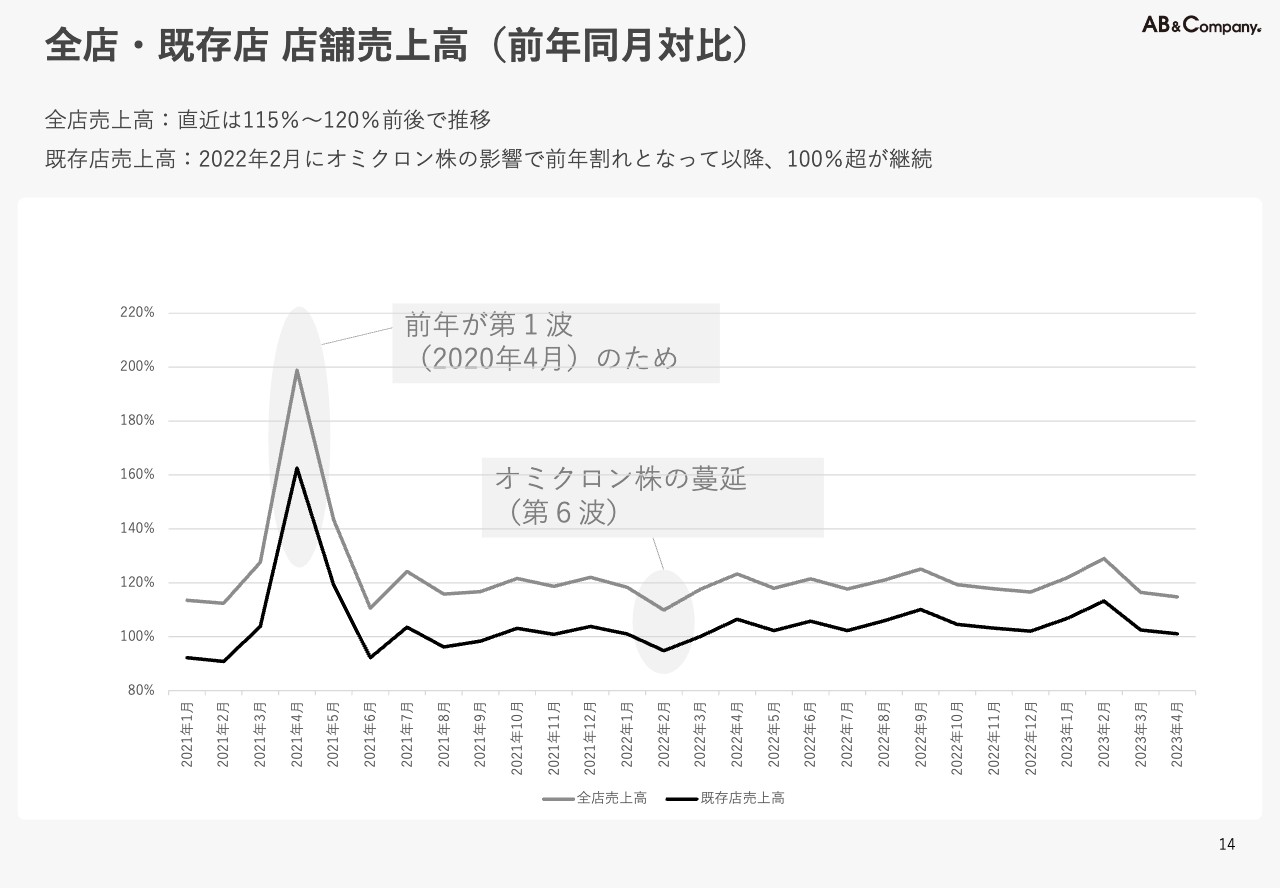

全店・既存店 店舗売上高(前年同月対比)

続きまして、全店と既存店の店舗売上高についてです。全店の店舗売上高については、直近は115パーセントから120パーセント前後で推移を続けております。また、既存店の店舗売上高については、2022年2月にオミクロン株の影響で前年割れとなって以降、100パーセント超が継続しておりまして、安定的に推移しております。今後も地に足をしっかりとつけながら、新規集客、リピートの積み上げ、また新規出店と邁進してまいりたいと考えております。

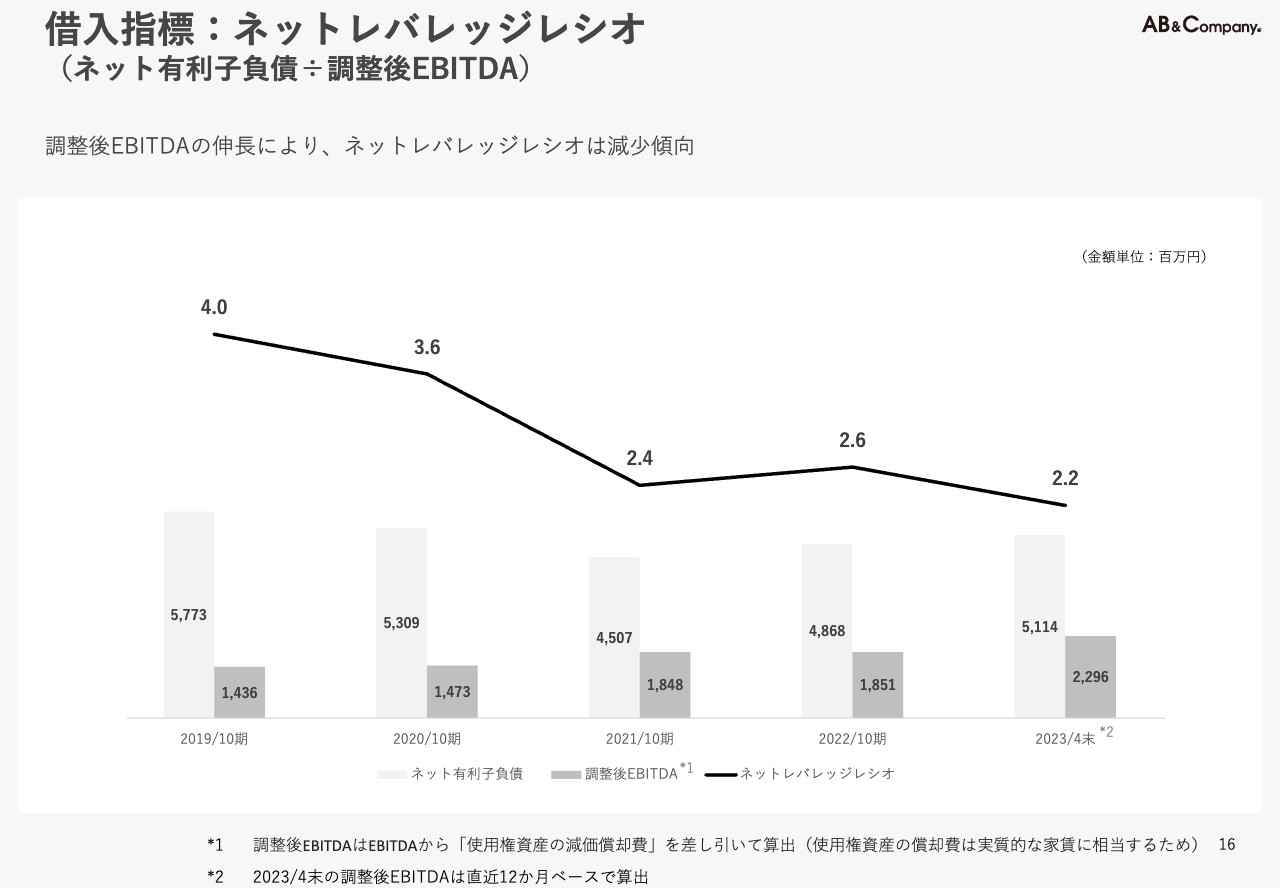

借入指標:ネットレバレッジレシオ

借入水準についてでございます。当社では借入水準を「ネットレバレッジレシオ」という指標を用いて管理しております。同指標ですが、調整後EBITDAの伸長により順調に低下してきておりまして、現状では2.2倍という水準となっております。

株主還元

続いて、株主還元についてになります。配当につきましては、期初時点では未定とさせていただいておりましたが、第2四半期決算開示と同じタイミングで、配当予想についても開示を行っております。

詳細は「2023年10月期配当予想、修正に関するお知らせ」をご確認いただければと存じますが、今期の配当予想については前期と同じく「1株あたり28.07円」とさせていただき、今後の配当方針につきましては「配当性向30パーセントを基準に算出した額と直近の配当金実績額の高いほう」とさせていただきます。

また、足元の業績でございますが、第3四半期期間においても堅調に推移し、四半期利益ベースで過去最高値を更新する可能性が非常に高いと理解しております。当社は、株主のみなさまに対する利益還元を経営上の重要政策の一つとして位置付けております。その原資を創るという意味でも、今後も力強い事業成長を実現してまいりたいと考えております。

そして、株主優待ですが、現在も株主のみなさまからたくさんのご意見をいただいております。そのご意見を無駄にしないように、お客さまのご意見にもしっかり耳を傾け、引き続きより良い商品開発を継続し、ラインナップを拡充してまいりたいと考えております。

ここまで、2023年10月期第2四半期決算のご報告をさせていただきました。

最後になりますが、第3四半期以降も「集客力」「採用力」「出店力」の強みを生かし、株主のみなさま、お客さまの期待に応えるために、安定した成長をしてまいります。本日はご視聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9251

|

1,252.0

(13:53)

|

+4.0

(+0.32%)

|

関連銘柄の最新ニュース

-

AB&C(9251) 国内店舗月次営業速報(2026年1月)のお知らせ 02/04 15:30

-

AB&C(9251) コーポレート・ガバナンスに関する報告書 20... 01/30 15:35

-

AB&C(9251) 事業計画及び成長可能性に関する説明資料 01/27 15:35

-

AB&C(9251) (訂正版)第8回定時株主総会招集ご通知 01/23 08:00

-

AB&C(9251) 招集通知記載事項の一部訂正について 01/23 08:00

新着ニュース

新着ニュース一覧-

-

今日 14:11

-

今日 14:10

-

今日 14:07