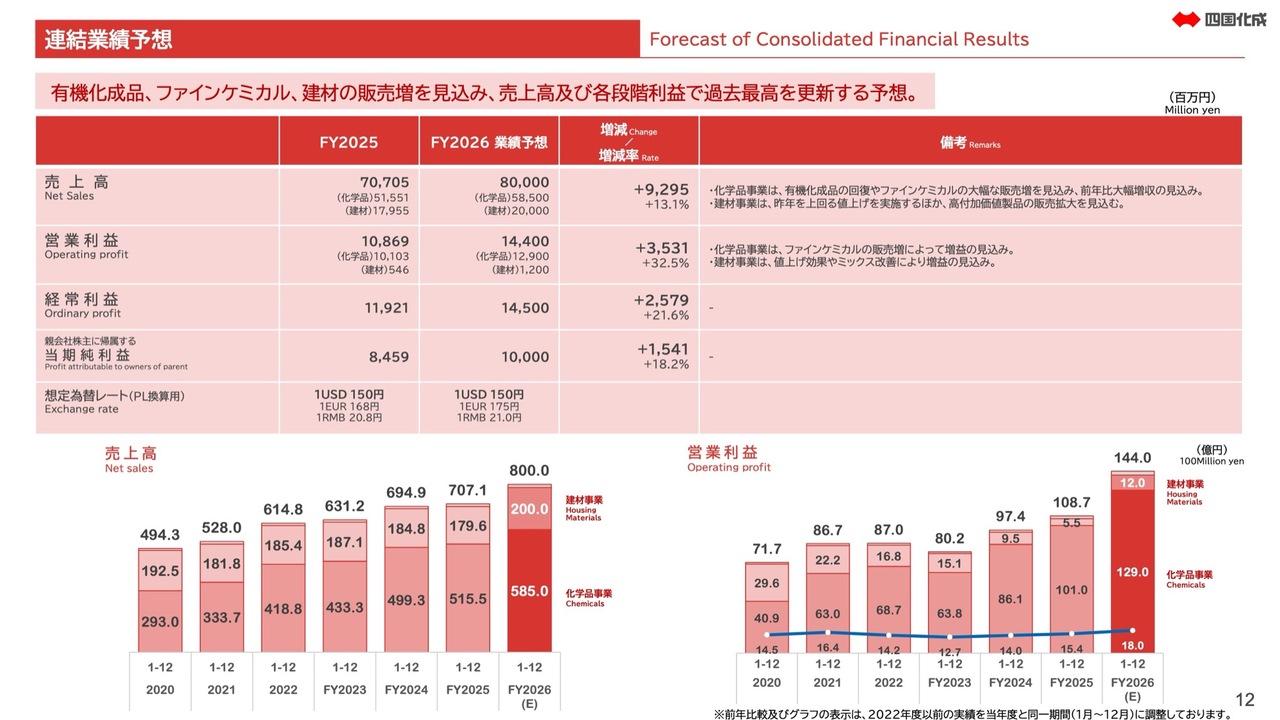

~医薬・ヘルスケア、ファインケミカルへ事業変革が本格化~

【ポイント】

・2023年11月期の1Qの業績は低調であったが、好転する兆しは出ている。現在は、先行投資の谷間にいる。急激な外部環境の変化に対応を進めている。大型のM&Aを進めてきたが、新規需要の開拓やそのための設備投資という点で遅れが出た。手は打っており、今下期には回復に入り、本格的な改善は来期から次第に寄与してこよう。

・CMCを担うスペラファーマの新規需要開拓が進んでいる。進行基準なので、受注増が売上に効いてくるのは今下期からになろう。医薬品の薬価改定が、皮膚の塗り薬で当社にプラスに働く。下期には収益面での改善効果が出てこよう。半導体・電子部品関連の表面処理薬品は、不況の影響で回復が遅れているが、下期にはやや好転しよう。

・中長期ビジョンAstena 2030“Diversify for Tomorrow.”では、①医薬品・ヘルスケアでのプラットフォーム戦略、②塗り薬や表面処置薬品でのニッチトップ戦略、③ファンドを活用したソーシャルインパクト戦略を推進する。

・具体的には、CMCのプラットフォームを軸に、新たなニッチトップを目指す。2020年に買収したスペラファーマをコアに、医薬品の開発・製造(CDMO)では、塗り薬に加えて注射剤分野へ展開する。これまでのM&Aを軸とした投資額は全体で約110億円、のれんの償却を入れても営業利益の拡大余地は大きい。

・1)抗がん剤向けなどの高活性原薬や中間体などAPI(有効成分)分野の強化、2)CMC研究開発受託事業の拡大、3)パワー半導体分野での新しい表面処理薬品、4)シルバー世代に強みを持つ化粧品分野の広がりなどをリード役に、事業投資が活発化している。一方で、採算の低い一般用医薬品の卸からは撤退する。これらを含めて、商社から研究開発型製造機能へのシフトを進めており、製造比率は7割に近づこう。

・2025年11月期までの3ヵ年計画では、売上高593億円、営業利益22億円、ROE 5.6%を目標とする。過去のピーク利益水準には戻す予定であるが、資本効率という点ではまだ物足らない。ビジネスモデルの変革に、新規需要が乗ってくれば、回復のピッチが早まろう。まずはPBR1.0倍が実現できるような市場開拓の進展と業績の向上に注目したい。

目 次

1.特色 医薬品、医薬品原料、化学品で製造機能を強化

2.強み スペラファーマ買収を機に持株会社化を推進

3.中期経営計画 10年ビジョンで収益力の向上を目指す

4.当面の業績 先行投資の谷間、今下期から好転

5.企業評価 ビジネスモデルの変革に期待

| 企業レーティング | B |

|---|---|

| 株価 (2023年5月16日) |

454円 |

| 時価総額 | 184億円 (40.77百万株) |

| PBR | 0.68倍 |

| ROE | 3.0% |

| PER | 22.2倍 |

| 配当利回り | 4.0% |

| 総資本 | 63588百万円 |

| 純資産 | 26505百万円 |

| 自己資本比率 | 41.5% |

| BPS | 670.6円 |

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | 配当 |

|---|---|---|---|---|---|---|

| 2015.11 | 55422 | 559 | 694 | -143 | -4.3 | 6.0 |

| 2016.11 | 55121 | 977 | 1071 | 8 | 0.3 | 6.0 |

| 2017.11 | 57387 | 1571 | 1778 | 1241 | 37.9 | 7.5 |

| 2018.11 | 60083 | 1849 | 2000 | 1414 | 43.8 | 10.5 |

| 2019.11 | 61647 | 2121 | 2318 | 1533 | 47.0 | 13.0 |

| 2020.11 | 65341 | 2035 | 1968 | 1983 | 60.3 | 16.0 |

| 2021.11 | 72322 | 2233 | 2420 | 1736 | 46.9 | 18.0 |

| 2022.11 | 49636 | 819 | 887 | 579 | 14.6 | 18.0 |

| 2023.11(予) | 51500 | 720 | 410 | 10 | 0.3 | 18.0 |

| 2024.11(予) | 55000 | 1300 | 1200 | 800 | 20.3 | 18.0 |

(2023.2ベース)

(注)(予)はアナリスト予想。ROE、PER、配当利回りは来2024.11期予想ベース。

企業レーティングの定義:当該企業の、(1)経営者の経営力、(2)事業の成長力・持続力、(3)業績下方修正の可能性、という点から定性評価している。A:良好である、B:一定の努力を要する、C:相当の改善を要する、D:極めて厳しい局面にある、という4段階で示す。

レポート全文はこちらから

https://www.belletk.com/asutenaHD202305.pdf

(開示)日本ベル投資研究所は、事業変革に関する実態と手続きの詳細を分析するために、当社株式10000株を少数株主として中長期的に所有している。〔アナリストレポートの原則についてはこちら〕

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8095

|

510.0

(15:30)

|

+11.0

(+2.20%)

|

関連銘柄の最新ニュース

-

アステナHD(8095) 取締役の委嘱業務の変更に関するお知らせ 02/26 16:00

-

アステナHD(8095) 譲渡制限付株式報酬としての新株式の発行に... 02/26 16:00

-

『Pureal(ピュレア)』から新シリーズ登場!うるおい解き放て、... 02/24 15:16

-

連結子会社からの配当金受領に関するお知らせ 02/24 14:16

-

アステナHD(8095) 連結子会社からの配当金受領に関するお知らせ 02/20 15:00

新着ニュース

新着ニュース一覧-

今日 20:00

-

今日 20:00

-

今日 20:00

-

今日 19:52