FUJI、3Q売上高は過去最高も材料費高騰等により減益 半導体市況や部材費高騰を加味し通期予想を修正

目次

加納淳一氏:みなさま、本日はお集まりいただき誠にありがとうございます。株式会社FUJI 取締役執行役員、コーポレート本部本部長の加納淳一でございます。これより、2022年度第3四半期決算についてご報告します。

本日の目次です。前半で第3四半期決算の概要について、後半で通期業績予想についてご説明します。

2022年度 第3四半期業績

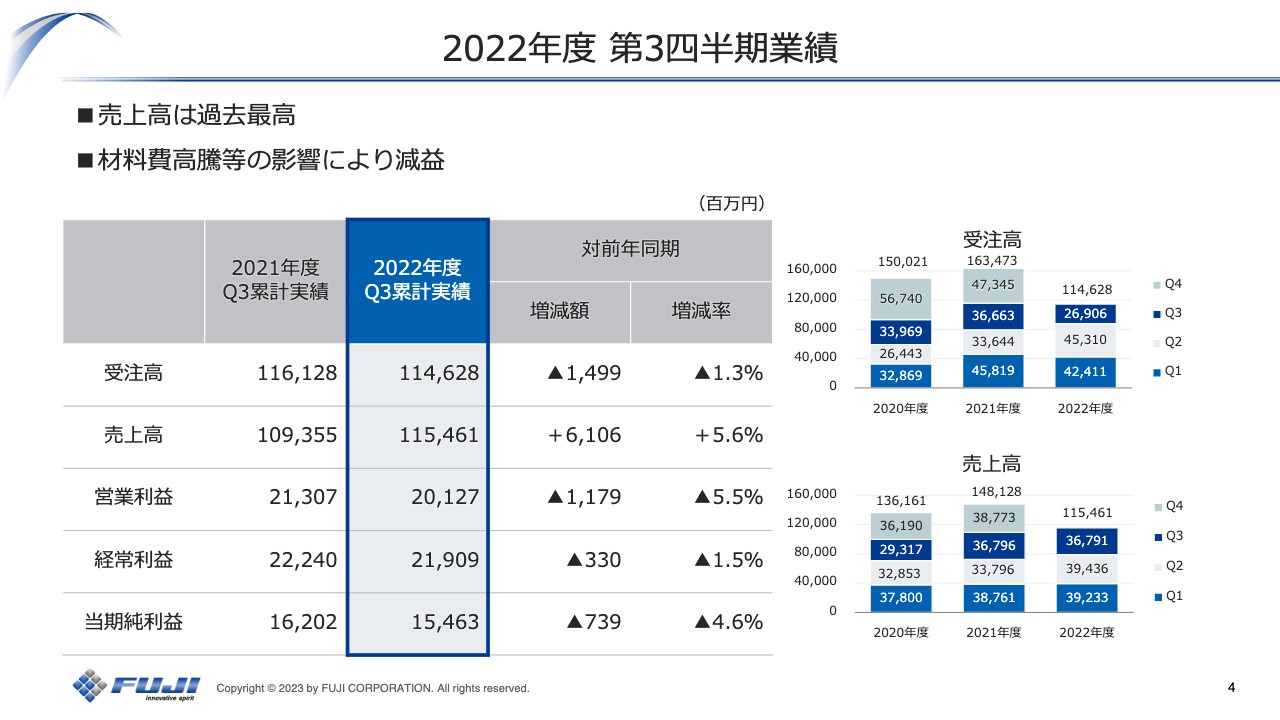

まず、決算概要からご説明します。全社の業績は増収減益となりました。受注高が1,146億2,800万円となり、前年同期比で約15億円減少しています。一方、売上高は1,154億6,100万円と、前年同期比で約61億円増加しています。受注高と売上高は、スライドの右側に四半期ごとの数値を過去2年分掲載しているため、詳細はこちらをご確認ください。

営業利益は201億2,700万円、経常利益は219億900万円、当期純利益は154億6,300万円となりました。いずれも過去最高であった2021年度の第3四半期に次ぐ、2番目の数値となります。売上高は過去最高となっていますが、減益となった背景は第2四半期の状況と似ていますので、詳細について次ページでご説明します。

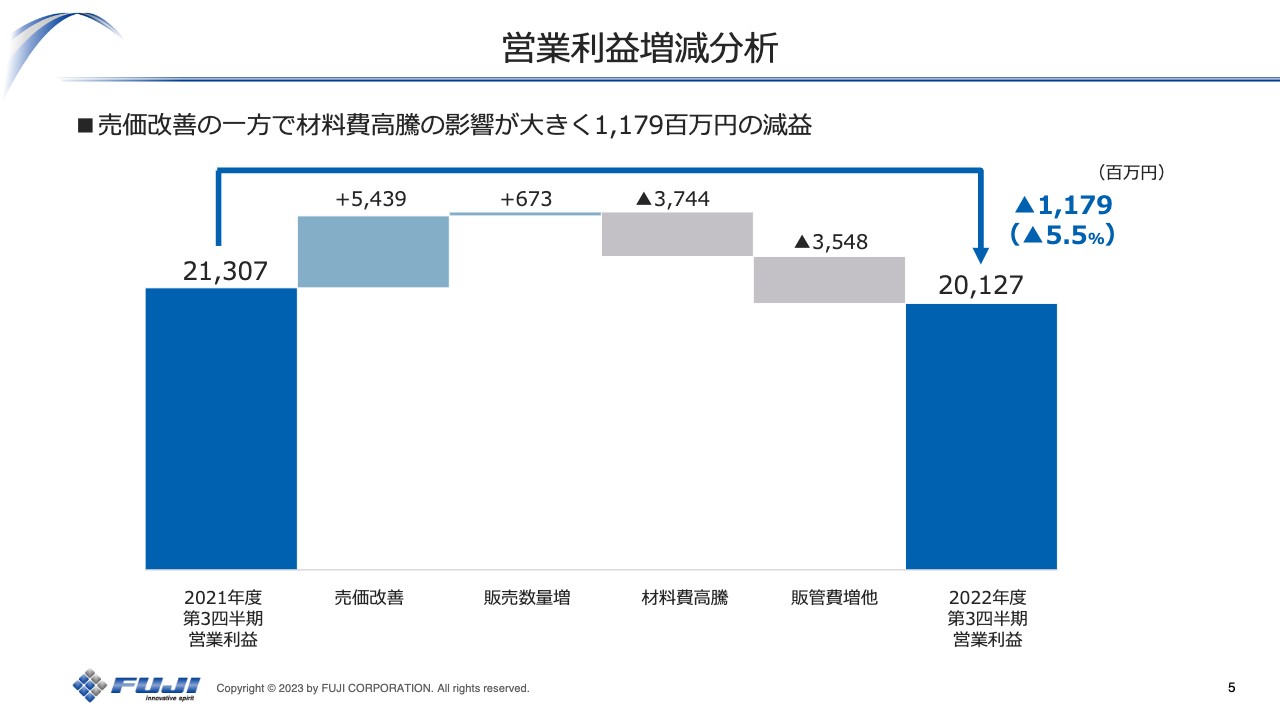

営業利益増減分析

スライドは営業利益増減分析のチャートです。2021年度の第3四半期は、売上高1,093億5,500万円、営業利益213億700万円でした。これに対して、2022年度は売価改善が約54億円増加となりました。

第2四半期時点での売価改善は約34億円だったため、第3四半期だけで約20億円の売価改善があったとお考えください。これは一部ユーザーに対する値戻しもありますが、主に欧米向けの売上が増えたことによる顧客ミックスの改善であるとご理解ください。

販売数量増は6億7,300万円の増加です。ご承知のとおり、半導体などの不足で出荷が思うように進んでいません。出荷台数に制約があるため、販売数量増による増加は限定的なものに留まっています。

また、材料費高騰で37億4,400万円のマイナス影響が出ています。第2四半期の時点では約21億円であったため、第3四半期だけで約16億円の減少となります。

販管費増他では35億4,800万円の減少です。こちらは2021年度第3四半期から連結子会社化したアジアの海外法人の人件費や販管費増、その他グループ企業での人件費や販売手数料増によるものです。

これらの結果、売上高1,154億6,100万円に対して、営業利益は201億2,700万円、前年同期比11億7,900万円の減少となりました。

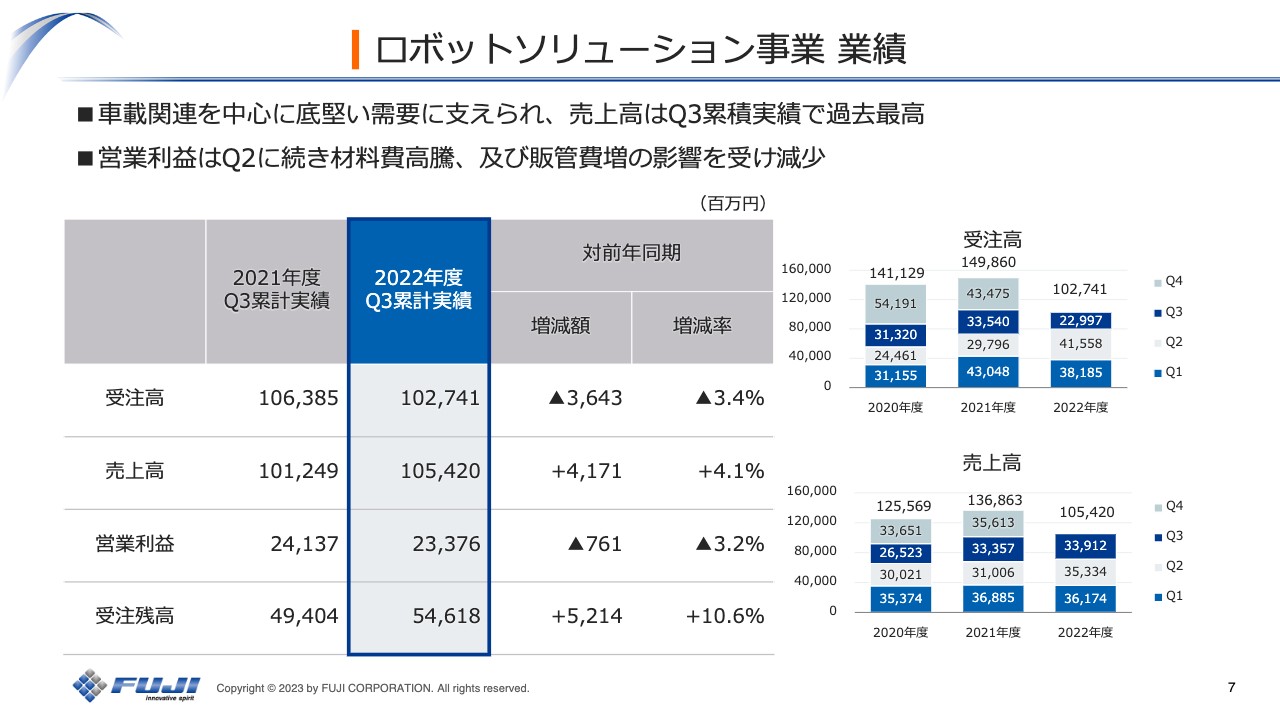

ロボットソリューション事業 業績

主幹事業であるロボットソリューション事業の概況についてご説明します。ロボットソリューション事業の業績は、受注高が1,027億4,100万円、売上高が1,054億4,200万円、営業利益が233億7,600万円、受注残高が546億1,800万円となりました。受注高と売上高の四半期ごとの数字は右側のグラフを参照してください。

売上高は前年同期比41億7,100万円の増加となっています。一方で、受注高は前年同期比36億4,300万円の減少となりました。この背景には、当社のグループ企業が行っているダイボンダビジネスの不振や、中国地域および通信分野での需要の減少が挙げられます。

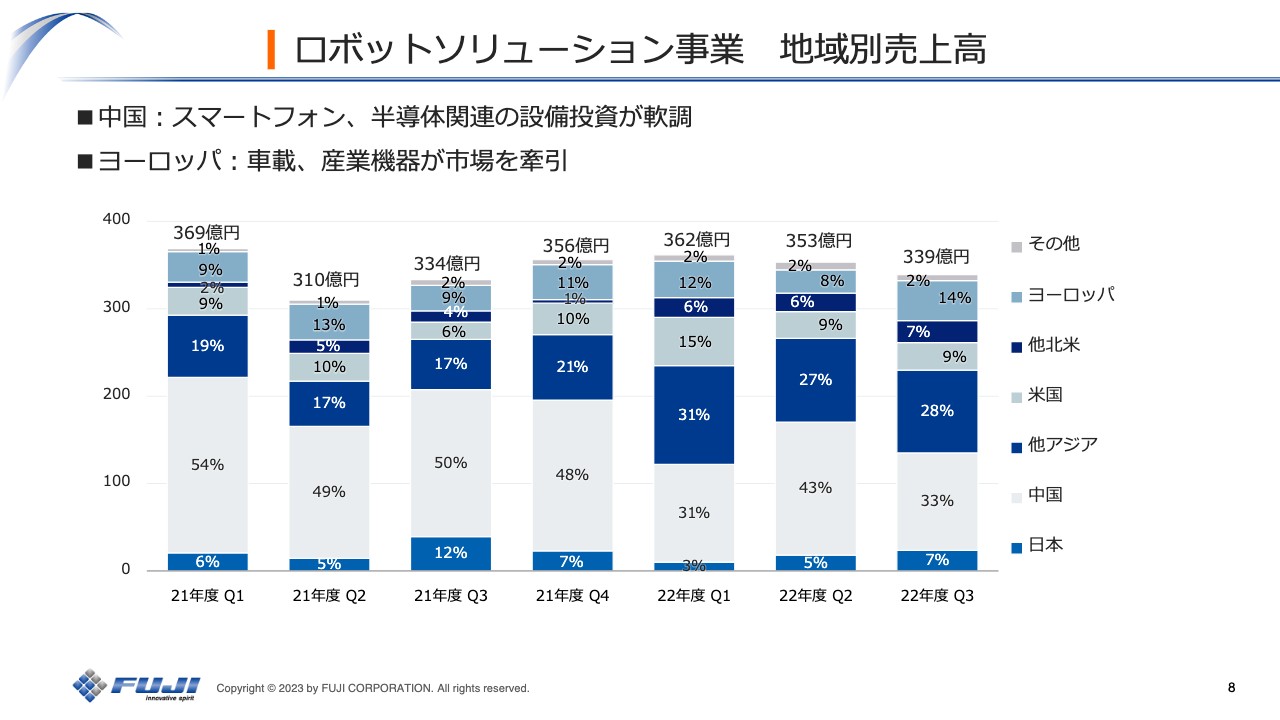

ロボットソリューション事業 地域別売上高

ロボットソリューション事業の地域別売上高についてご説明します。第3四半期の中国は33パーセントと、前期の43パーセントから10ポイント低下しています。この背景には、設備投資に対して非常に慎重な姿勢が見られたことが挙げられます。また、そうでない場合でも、他地域への生産シフトの影響により、中国の売上高が減少しました。

なお、他アジアは28パーセントと堅調です。特にタイ、マレーシア、インド、ベトナムなどが前年同期と比べて大幅に増えています。具体的には、タイではサーバーやPC、マレーシアでは半導体関係や産業機器、インドでは通信インフラ、ベトナムでは半導体や家電が増えています。

米国と他北米については、2021年度に引き続き非常に堅調な状況です。メキシコはもちろん好調ですが、アメリカ本土も投資が非常に多いです。メキシコでは主に自動車、アメリカ国内では通信やサーバー、自動車が挙げられます。ヨーロッパも非常に好調で、自動車や産業機器が牽引しています。

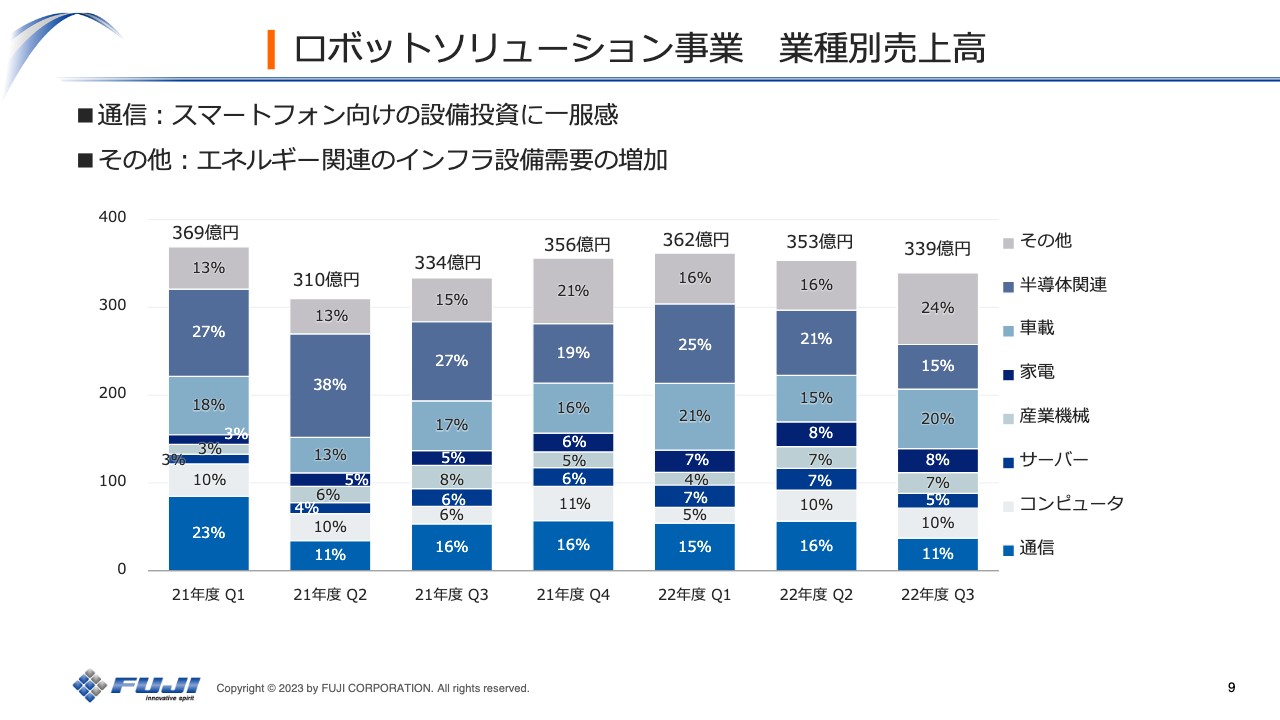

ロボットソリューション事業 業種別売上高

スライドは、ロボットソリューション事業の業種別売上高のグラフです。一番右のグラフから主だったものをご説明します。

通信は11パーセントとなっていますが、これはスマートフォンに代表されるセグメントであり、総じて非常にスローであったといえます。内訳は、スマートフォンが約3割、基地局が約6割、イヤホンなどのアクセサリーが約1割となります。

コンピュータは10パーセントとなっており、ややピークアウトしたように思いますが、特定のブランド向けの設備投資の案件をいただいた関係で、第3四半期も一定水準の需要を保つことができています。

また、欧州や日本において産業機器のコントローラーが非常に活発だったことから、産業機械は7パーセントとなっています。

車載は20パーセントとなり、欧米はもちろんのこと、中国においても非常に好調でした。LEDのライティングやボディコントローラーといった従来製品も少なくありませんが、第3四半期は以前に比べてEV関連のインバータやバッテリーチャージャーが明らかに増えてきている印象があります。

半導体関連は15パーセントです。ダイボンダを作っているグループ会社がメモリを中心とする半導体市場の落ち込みの影響を受けて非常に厳しかったため、割合が少なくなっています。

その他は24パーセントとなっており、最近増加しています。例えば、ソーラーパネルのインバータといったエネルギー関連につながる仕事が増えてきています。ソーラーパネルのインバータは、第2四半期に約5億円ありましたが、第3四半期では約13億円になり、倍以上に増えている状況です。

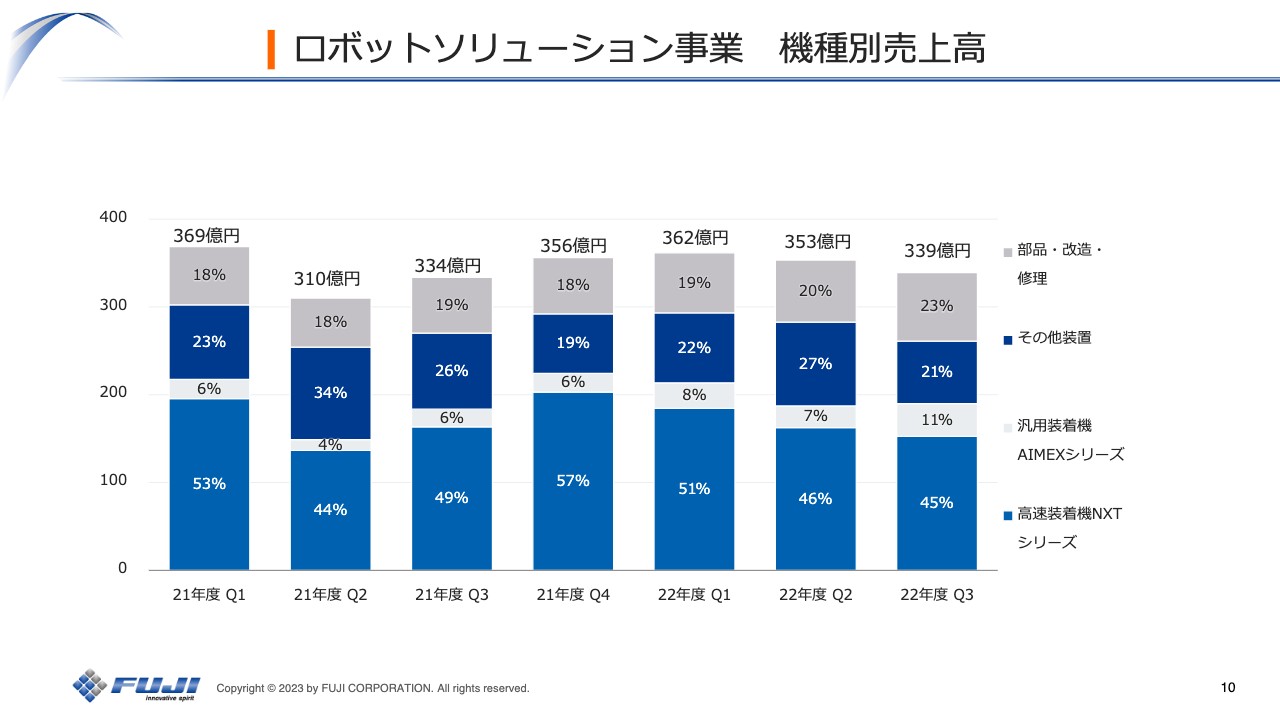

ロボットソリューション事業 機種別売上高

ロボットソリューション事業の機種別売上高についてご説明します。セグメント内における製品別の売上構成比は基本的には変わっていません。スマートフォンの需要が少ない分、以前より高速装着機「NXT」シリーズが減っていると感じますが、大きくは変わっていません。

一方で、汎用装着機「AIMEX」シリーズは増加傾向にあります。これは基地局やサーバーなどの大型の電子基板に対応するための機械です。

電子部品実装ロボットの新製品を開発

関連したお話として、「AIMEX」の後継機種「AIMEXR」を発表しました。サーバーや基地局はハイパフォーマンスコンピューティングと言われる市場で、ここがコンスタントに伸びています。2030年には現在の1.75倍ほどの市場規模になり、200億円が350億円ぐらいに増えると予測しています。

これらの製品はプリント基板が非常に大きく、旗艦機種の「NXT」シリーズではハンドリングできないということで「AIMEX」シリーズを持っていたのですが、その最新機種が「AIMEXR」となります。

「AIMEX III」と「AIMEXR」を比較すると、CPPの値が異なります。CPPとは、コスト・パー・プレースメントという言葉で、この業界では一般的に使われますが、1つの部品を打つのにどれぐらいのお金がかかるのか計算することです。

「AIMEXR」の価格は「AIMEX」シリーズより約10パーセント高くなると予測されますが、それ以上にCPHが高くなります。CPHとは、時間あたりに何点装着できるかという基準です。スループットを上げることで、現状の「AIMEX III」のCPPをおよそ15パーセントから20パーセント上回る機械をリリースしました。

スライドの写真は、アメリカのサンディエゴで2023年1月24日から26日まで開催された展示会「IPC APEX EXPO 2023」に出展した時の様子です。この機械は2023年第2四半期には市場に投入しようと考えています。

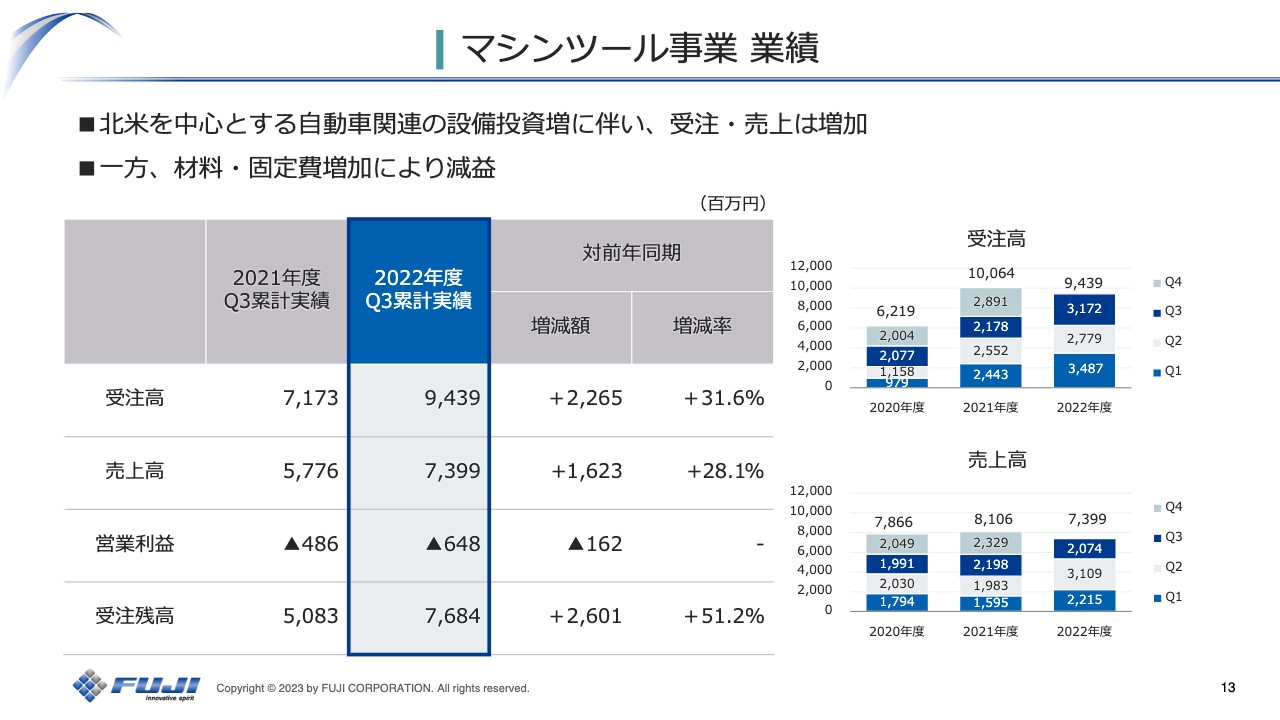

マシンツール事業 業績

マシンツール事業の概況をご説明します。第3四半期の業績についてです。少しずつではありますが、受注高と売上高が増加するようになりました。しかし、売上高は部材調達の関係で思ったように伸ばしきれないという側面もあります。

また、営業利益は6億4,800万円の損失となりました。各四半期の受注・売上の数字は右側のグラフをご覧ください。

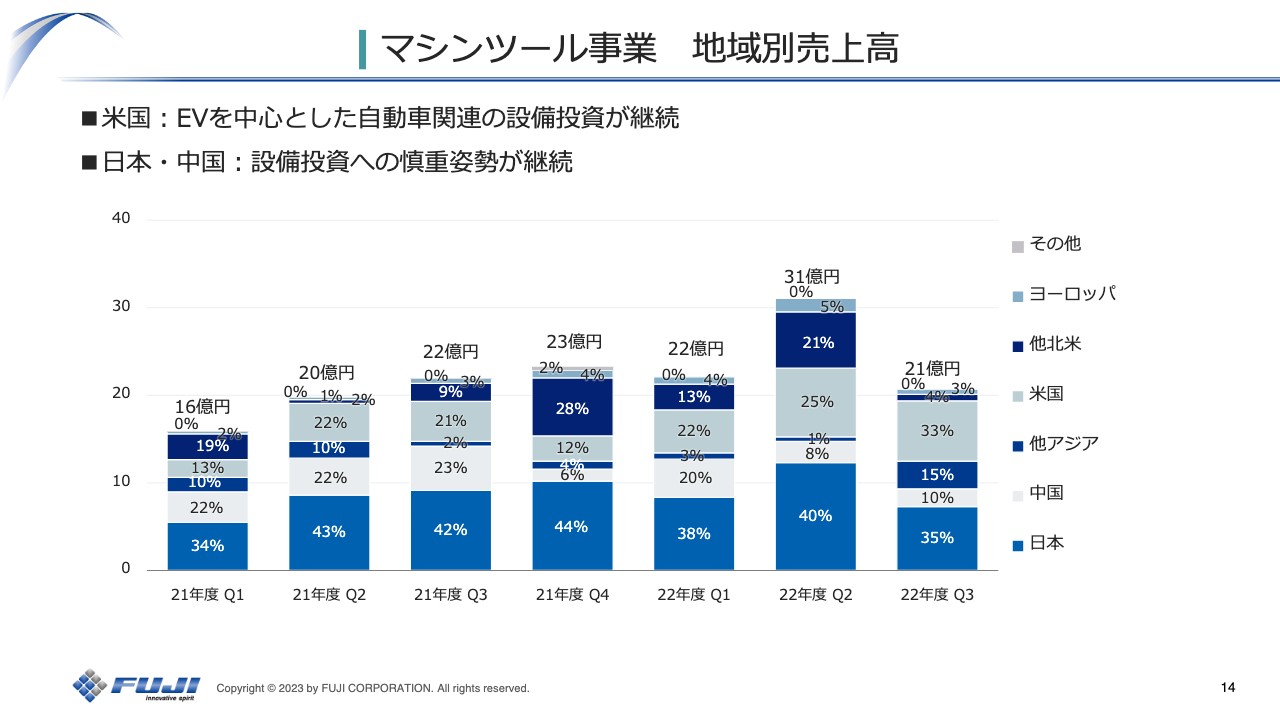

マシンツール事業 地域別売上高

マシンツール事業の地域別売上高についてご説明します。日本ではまだ内燃機関の自動車の部品や足回りなどの需要があります。

アメリカの需要はほとんどが車載で、そのうちの3分の1がEV関係です。中国でも、ほとんどがEV関係の部品です。

他アジアは主にタイと韓国ですが、タイは依然として内燃機関の自動車部品の需要があります。韓国も内燃機関の部品需要がありますが、EV関連のモーターシャフトの仕事も入っています。

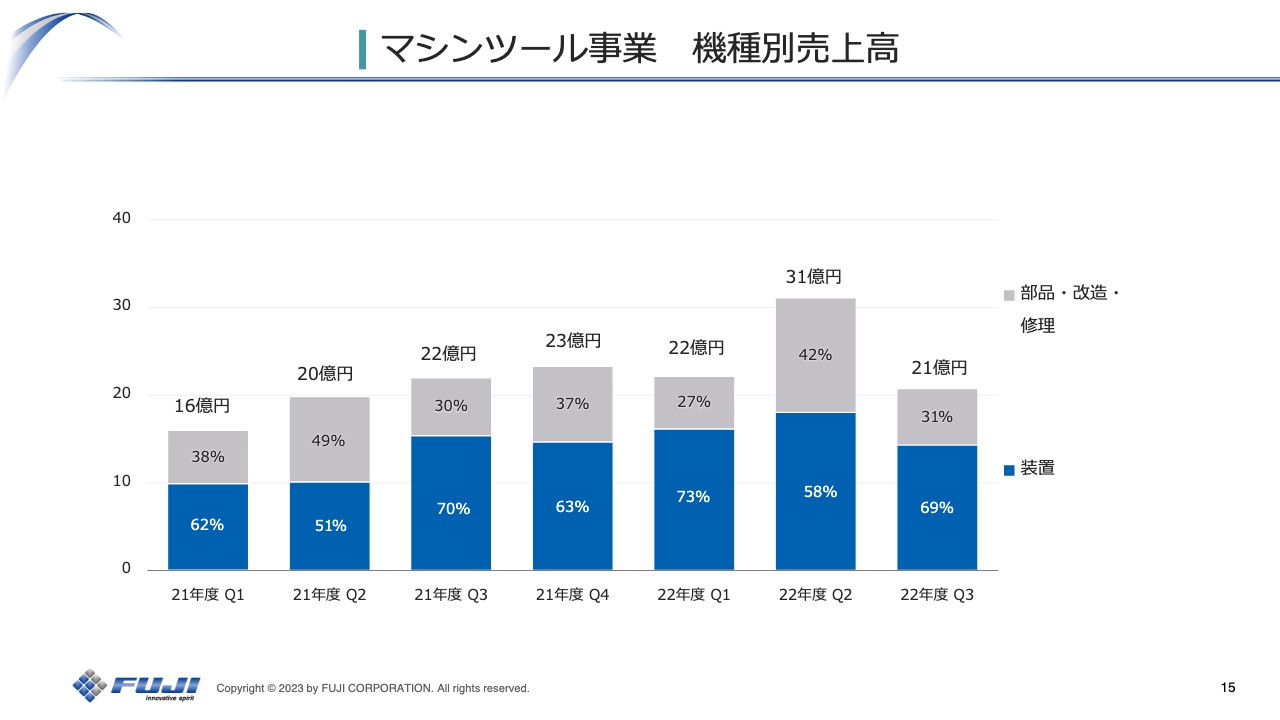

マシンツール事業 機種別売上高

マシンツール事業の機種別売上高の割合は四半期によって変動しますが、約7割が装置、約3割が部品・改造・修理となります。

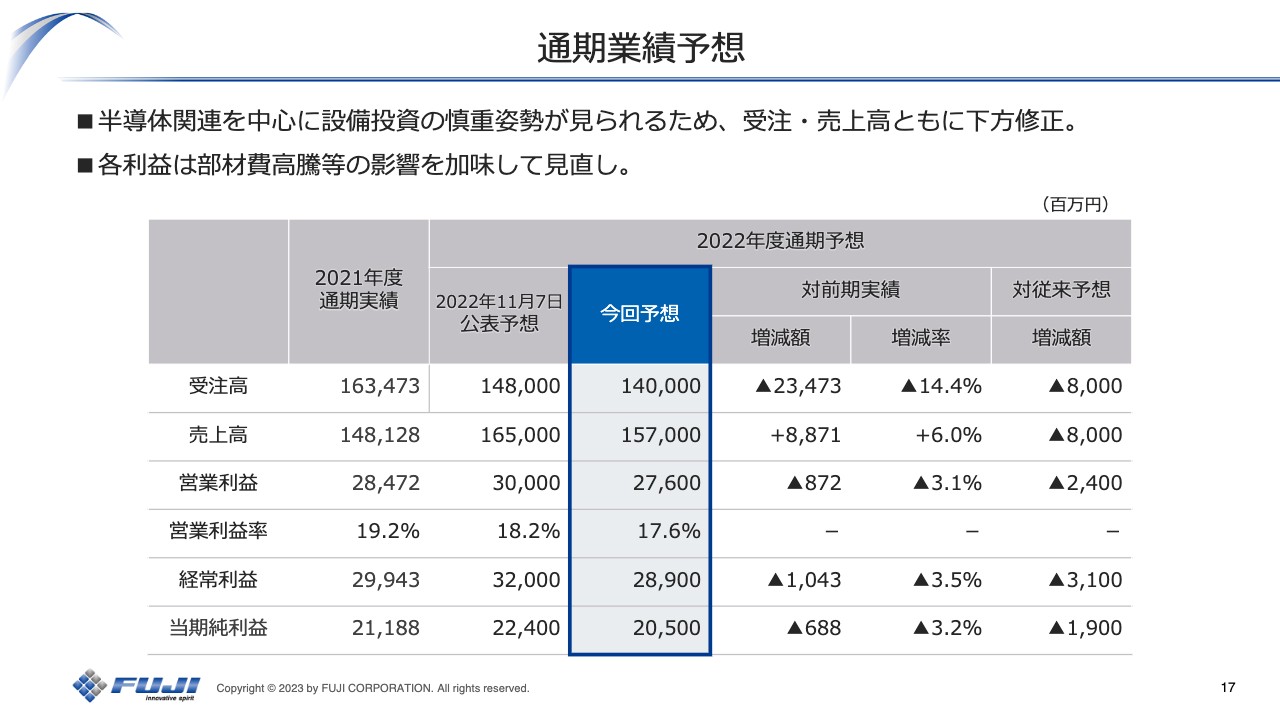

通期業績予想

通期業績予想についてご説明します。受注高・売上高は3ヶ月前の予想から、それぞれ80億円の下方修正をしました。その内訳とセグメントごとの内訳は次のページでご説明します。

営業利益については、売上減に伴う限界利益減と欧米向け売上が増える予想を加味し、24億円の下方修正をしました。経常利益は、売上減と比べて昨今はやや円高に戻っているため、当初予想していた為替差益がやや縮小することを考慮しました。

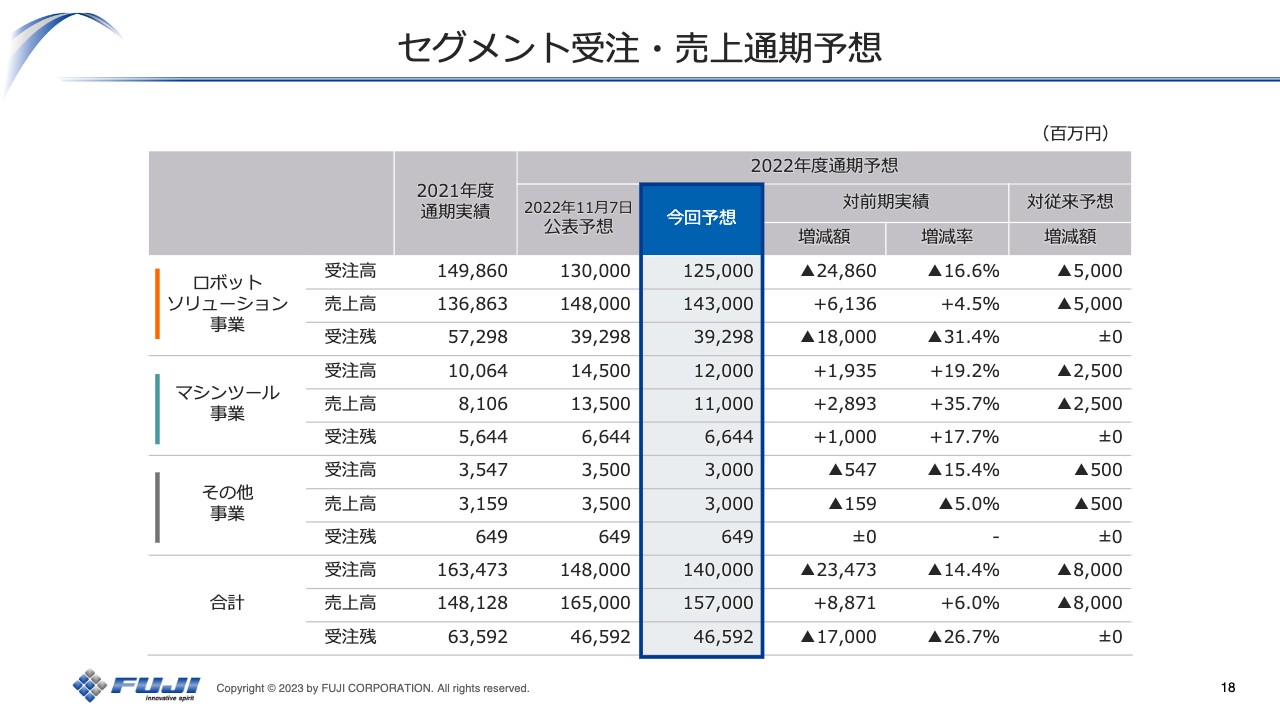

セグメント受注・売上通期予想

スライドは、セグメントごとの受注・売上についてブレークダウンしたものです。まずロボットソリューション事業は、3ヶ月前の予想から受注高・売上高ともに50億円の下方修正を行いました。これは、お客さまが若干様子見になっていることを加味しました。また、先ほどから何度かご説明しましたが、グループ会社の半導体関連ビジネスが非常に厳しいことを反映しています。

マシンツール事業は、受注高・売上高が当初の計画どおりに進んでいないため、それぞれ25億円の下方修正を行いました。その他事業は、グループ会社で、あるお客さまの専用機などを作っているのですが、お客さまの計画の変更に伴い、受注高・売上高をそれぞれ5億円下方修正しました。

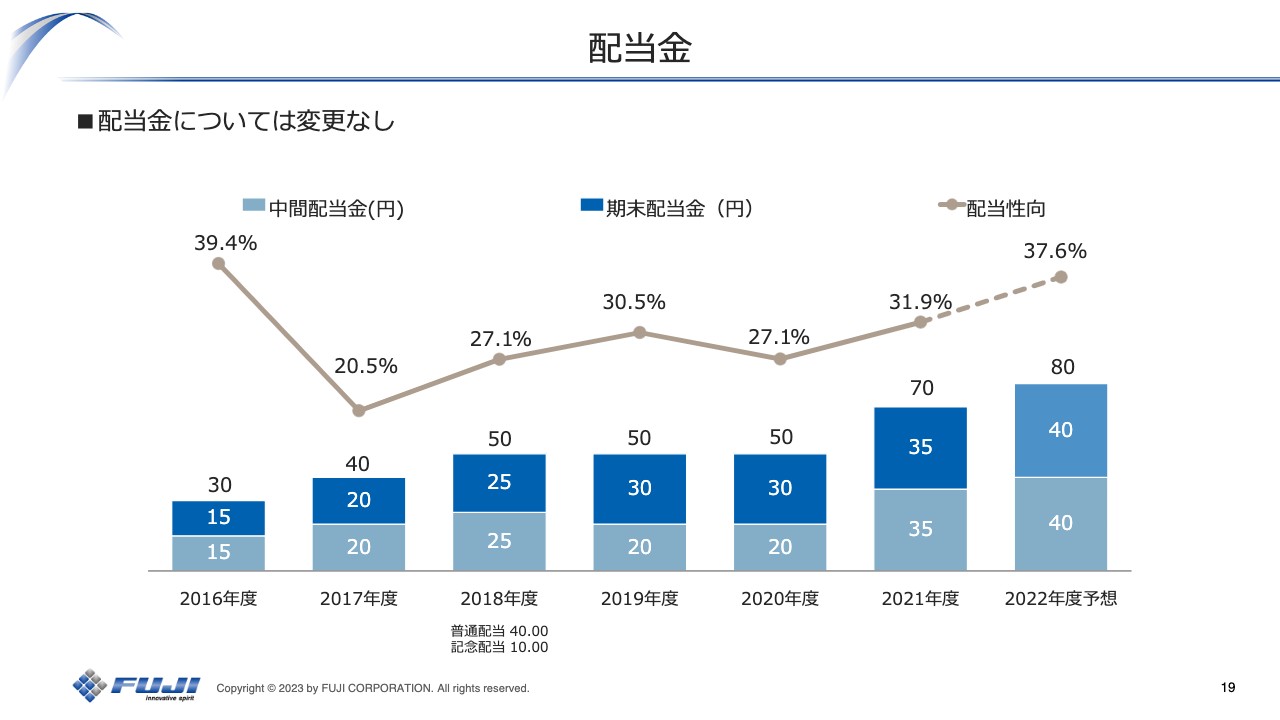

配当金

配当についてご説明します。当期純利益は減るという予想に変更しましたが、配当は変えずに下期は40円を維持したいと思います。これに伴い、年間80円の配当となります。この場合の配当性向は37.6パーセントとしています。

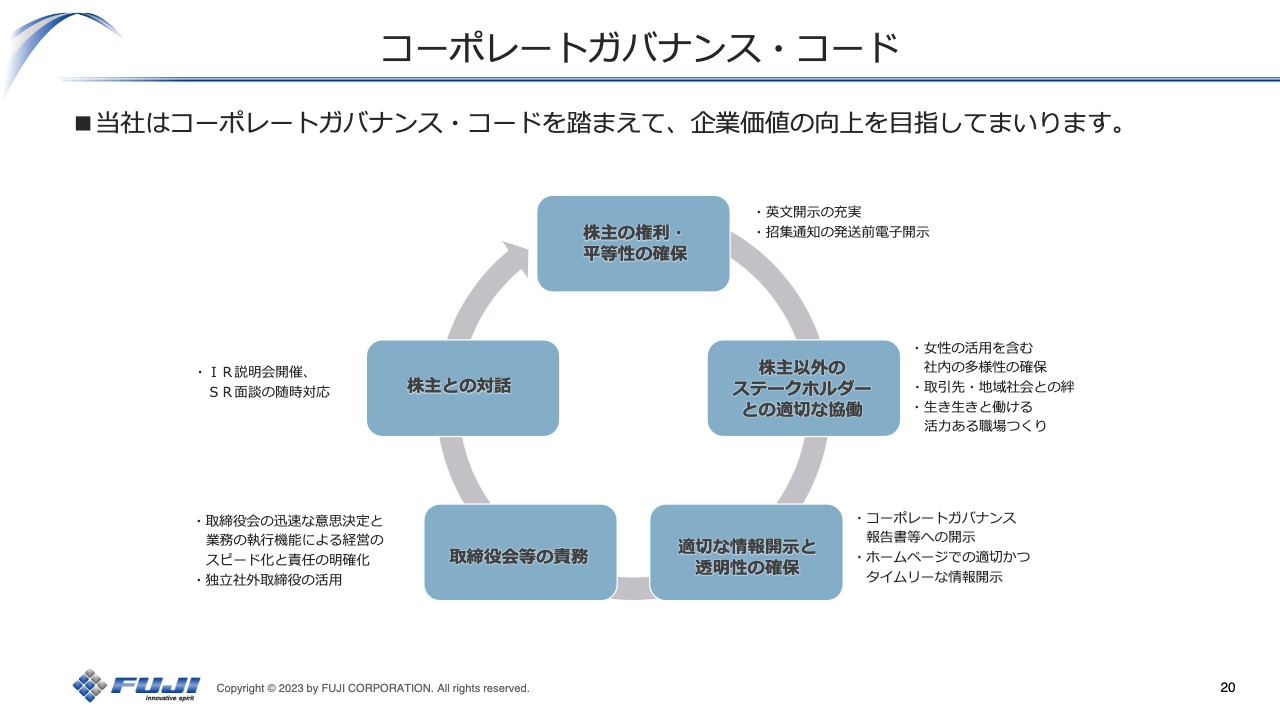

コーポレートガバナンス・コード

IR活動を行う上では、コーポレートガバナンス・コードに則り、きちんと対応したいと考えています。

私からの説明は以上となります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6134

|

3,882.0

(09:54)

|

+74.0

(+1.94%)

|

関連銘柄の最新ニュース

-

株ブロガー・さなさえ:さなさえ:フィジカルAI相場_日本が牽引する... 2025/12/13

-

AI需要拡大で市況高騰、面目躍如の「半導体メモリー」関連株リスト ... 2025/12/06

-

【↓】日経平均 大引け| 続落、日中関係の悪化警戒で消費関連が安い... 2025/11/17

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1511... 2025/11/17

-

【QAあり】FUJI、中間期売上高は過去最高、アジア地域向けの高水... 2025/11/14

新着ニュース

新着ニュース一覧-

今日 10:12

-

今日 10:10

-

今日 10:09

-

今日 10:08