セルム、1Qの業績は順調に推移 COVID-19の影響下でも売上高・営業利益・EBITDAは過去最高値を更新

セルムの⽬指す世界観

加島禎二氏(以下、加島):みなさま、おはようございます。当社のIRミーティングにお越しくださり、誠にありがとうございます。それでは、第1四半期の決算をご説明します。

まず、会社概要です。我々は「人と企業の可能性を広げ、世界を豊かにする」というビジョンに基づき、顧客企業の持続的な企業価値向上のために「人と組織」の側面からアプローチしています。特にリーダー人材、経営人材の育成・開発、企業カルチャーの革新を支援しています。

昨日の日経ビジネスでも「コーポレートカルチャー」が特集されていましたが、我々の業績が比較的好調な理由は、このようなカルチャーの変革を企業のトップが相当気にしているためということも影響していると考えております。

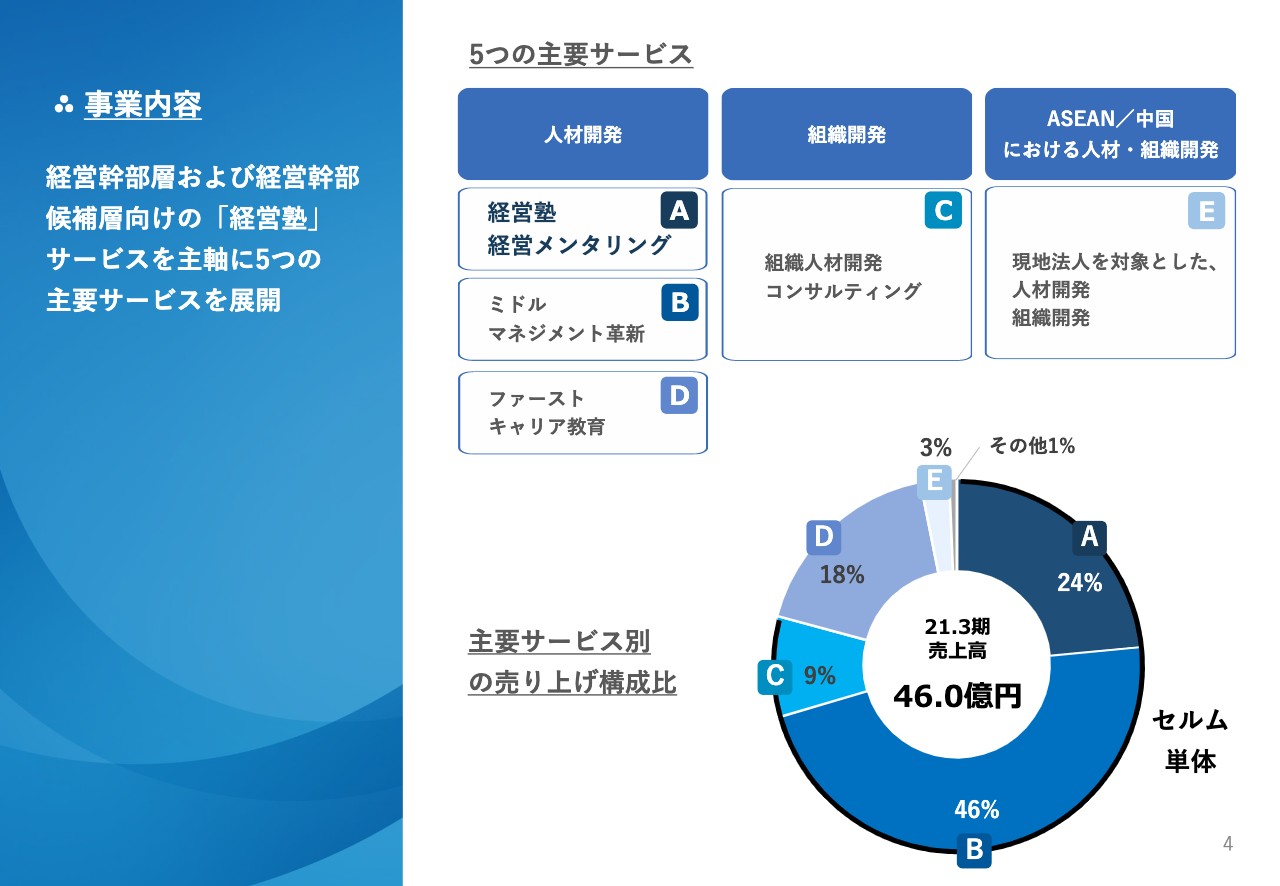

事業内容

主要サービスは5つあります。人材開発の「経営塾」「ミドルマネジメント革新」「ファーストキャリア教育」、組織開発の「組織人材開発コンサルティング」、ASEAN・中国事業の「現地法人を対象とした人材開発・組織開発」です。

スライドに記載の「A」「B」「C」がセルム単体のビジネスで、「D」のファーストキャリア教育と「E」のASEAN・中国事業は、現地法人ならびに子会社で運営しています。

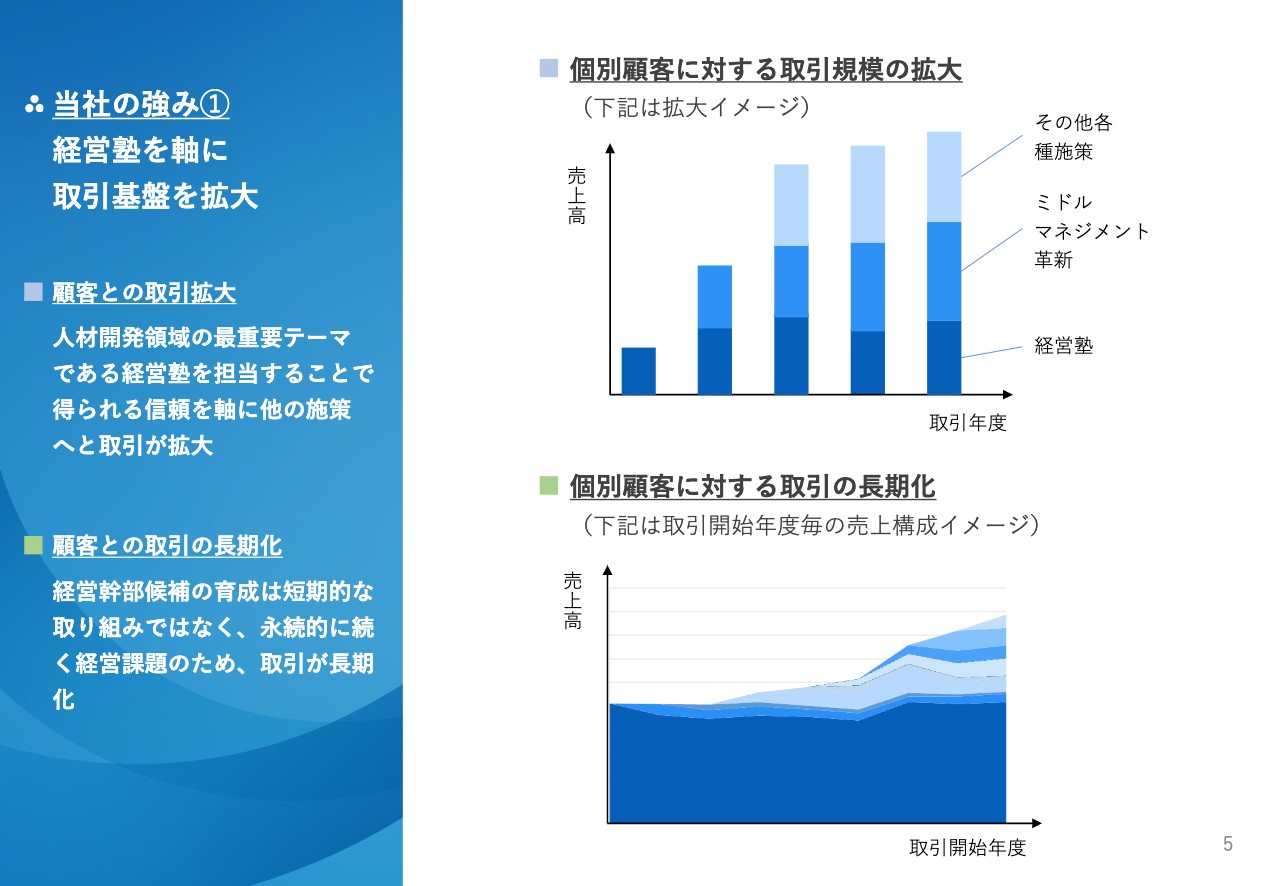

当社の強み① 経営塾を軸に取引基盤を拡大

当社の強みです。我々は「経営塾」というビジネススクールで、経営幹部層ならびに次期経営幹部層の育成という、人事の中では最も重要視される教育投資を承っています。

社長がオーナーシップを持っており、担当するのは人事の役員です。そのため信頼を得ることができ、他のソリューションや他領域にも我々の支援を拡大することができます。このようなストック型のパートナーシップを展開できるところが強みです。

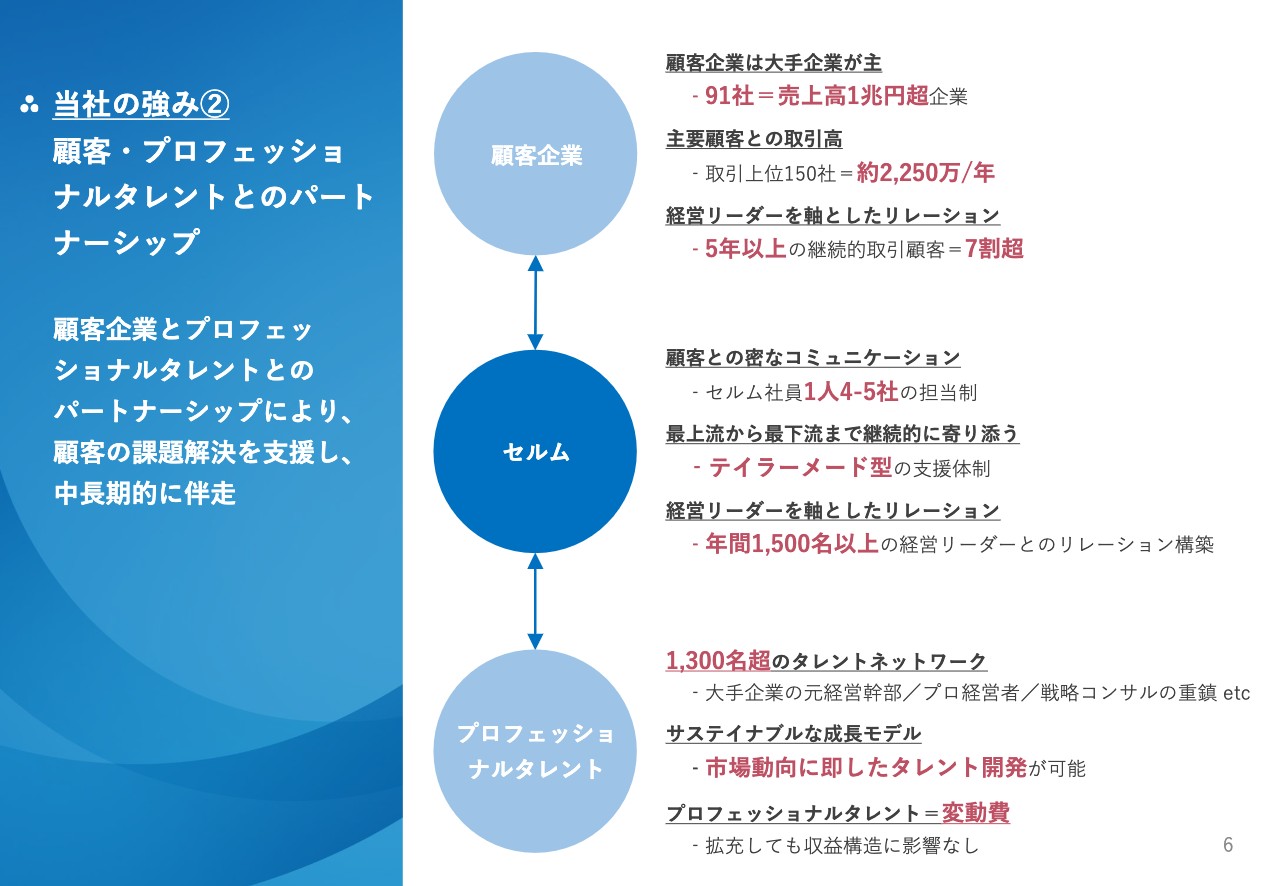

当社の強み② 顧客・プロフェッショナルタレントとのパートナーシップ

我々のビジネスモデルです。先ほど「パートナーシップ」とお伝えしましたが、大変厚い顧客基盤を有しています。こちらは昨年度の実績ですが、顧客企業のうち91社が売上高1兆円超で、1年間で我々がいただけるフィーは年間2,250万円です。これは業界平均の数倍の規模だと考えています。

また、経営リーダーの育成を軸とした顧客とのリレーションということで、比較的長期に渡った取引関係が続くところが強みです。

我々は、「プロフェッショナルタレント」と呼んでいる1,300名超のタレントを有しています。市場動向に即して開発を随時進めることができるということで、大変サステナブルです。また、すべて変動費のため、非常に軽い経営体質となっています。

この2つの強みにより、我々は顧客と密なコミュニケーションが取れています。営業1人あたり4社から5社しか担当しておらず、こちらは業界平均の数分の1であり、非常に高い密着度だと考えています。顧客企業における施策検討の最上流から実施後のフォローまで、テーラーメイド型でしっかり伴走します。

また、経営リーダーとして次の役員と目されるような方とのリレーションを、「経営塾」を通じて年間1,500名以上と構築できているということが我々のパートナーシップの特徴だと考えています。

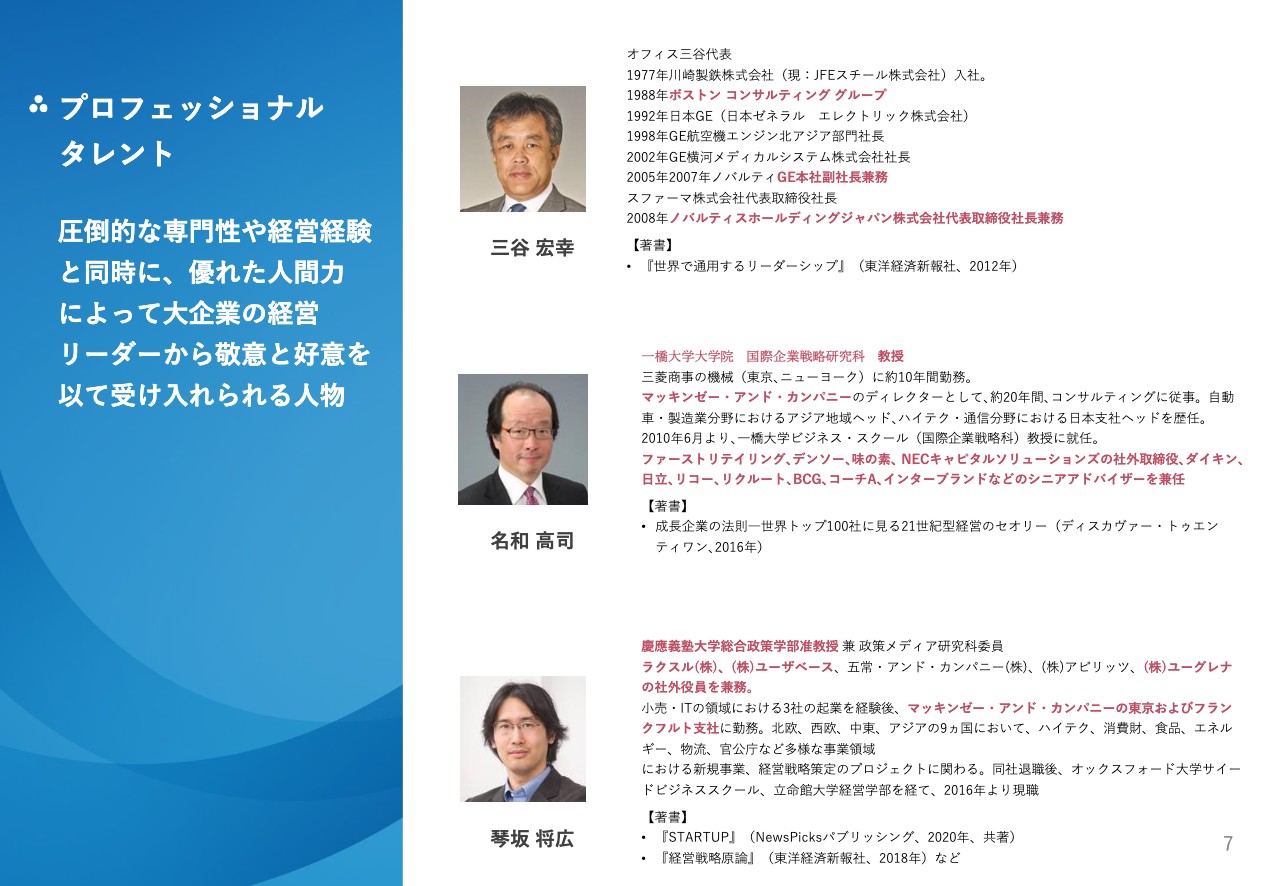

プロフェッショナル タレント

プロフェッショナルタレントは、圧倒的な専門性や経営経験は当たり前ですが、「何か伝えたい」「みんなを元気にしたい」「リーダーの心に火をつけたい」など、人間的魅力のある方でないと務まらないということで、そのような方々をネットワークしてきたところが我々の強みです。

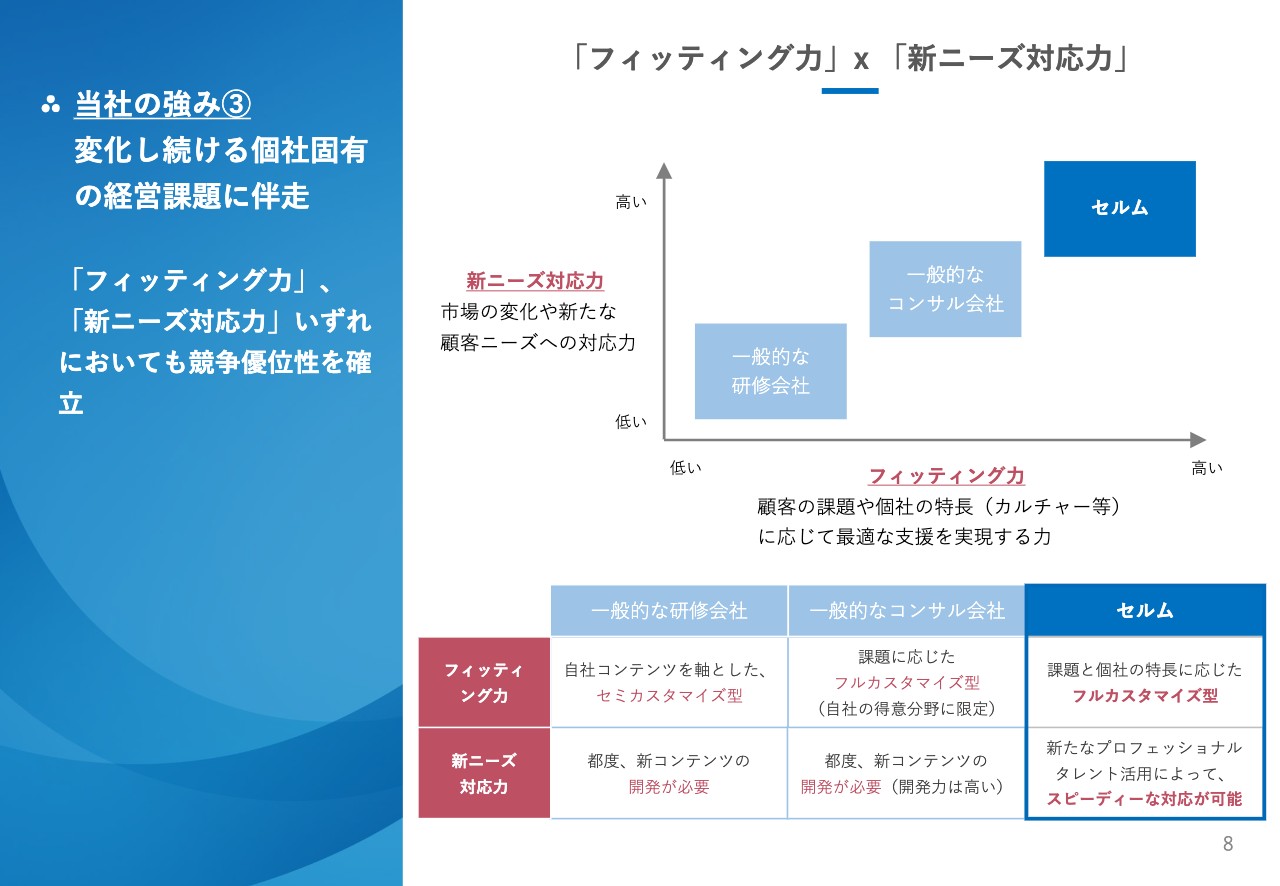

当社の強み③ 変化し続ける個社固有の経営課題に伴走

当社の3番目の強みです。競合比較ということで言いますと、我々は先ほどお伝えしたようなビジネスモデルと顧客基盤を持っているため、個社固有の経営課題に伴走する「フィッティング力」と、刻々と変わっていく大企業を取り巻く新しいテーマに対する「新ニーズへの対応力」のいずれにおいても優位性を有しているのではないかと考えています。

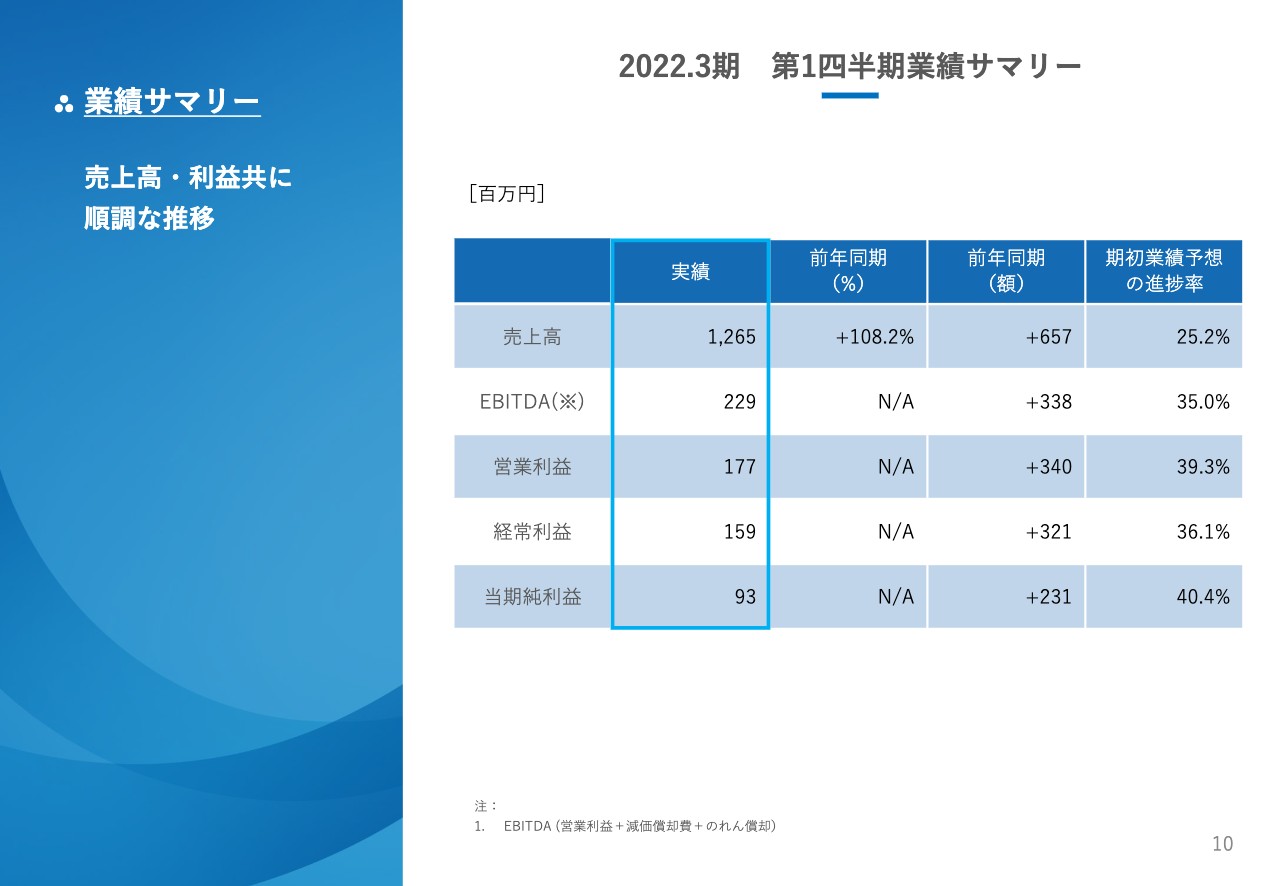

業績サマリー 売上高・利益共に順調な推移

ここから第1四半期の業績についてご報告します。第1四半期は、売上高、利益ともに順調な推移となりました。

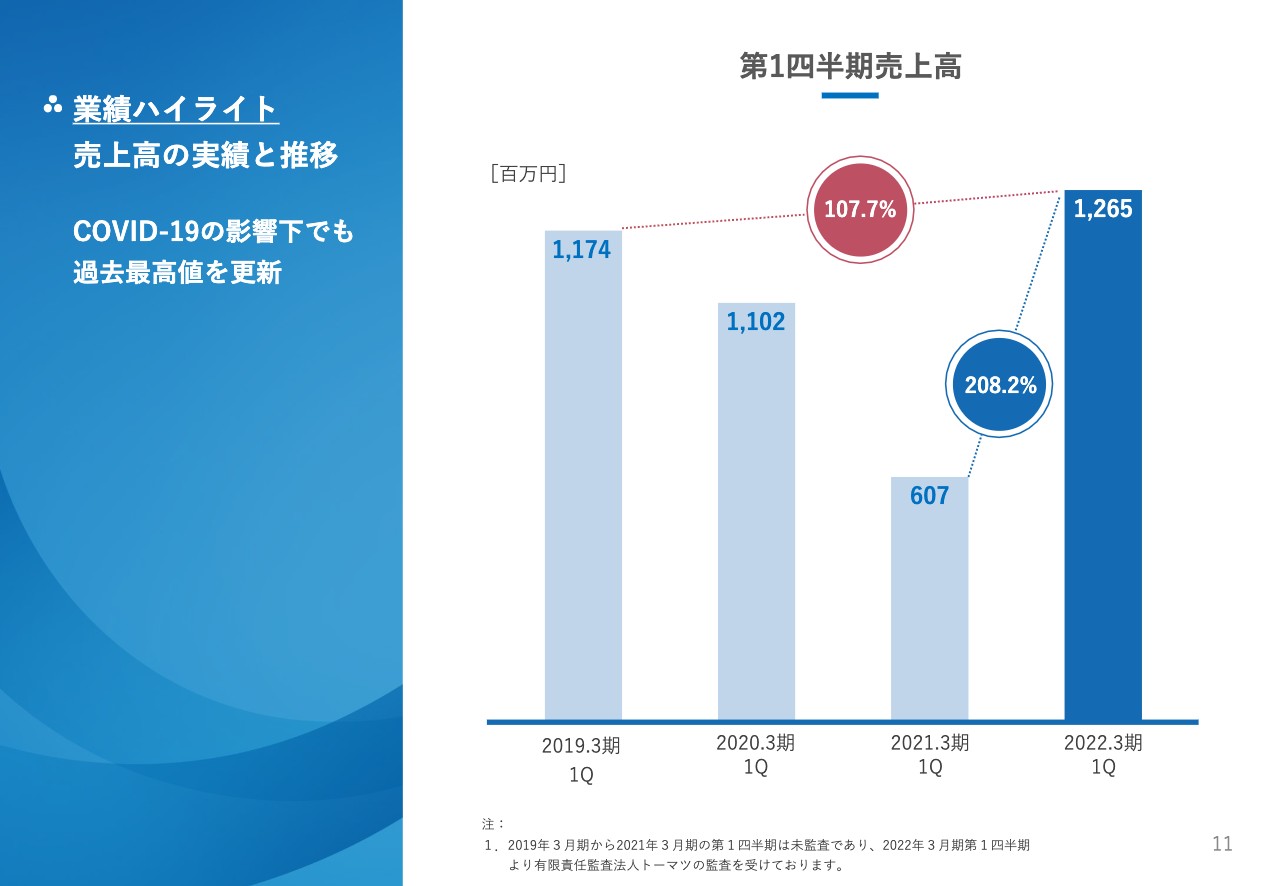

業績ハイライト 売上高の実績と推移

これまで過去最高の売上高は2019年3月期でしたが、COVID-19の影響下でもこの値を超えることができています。

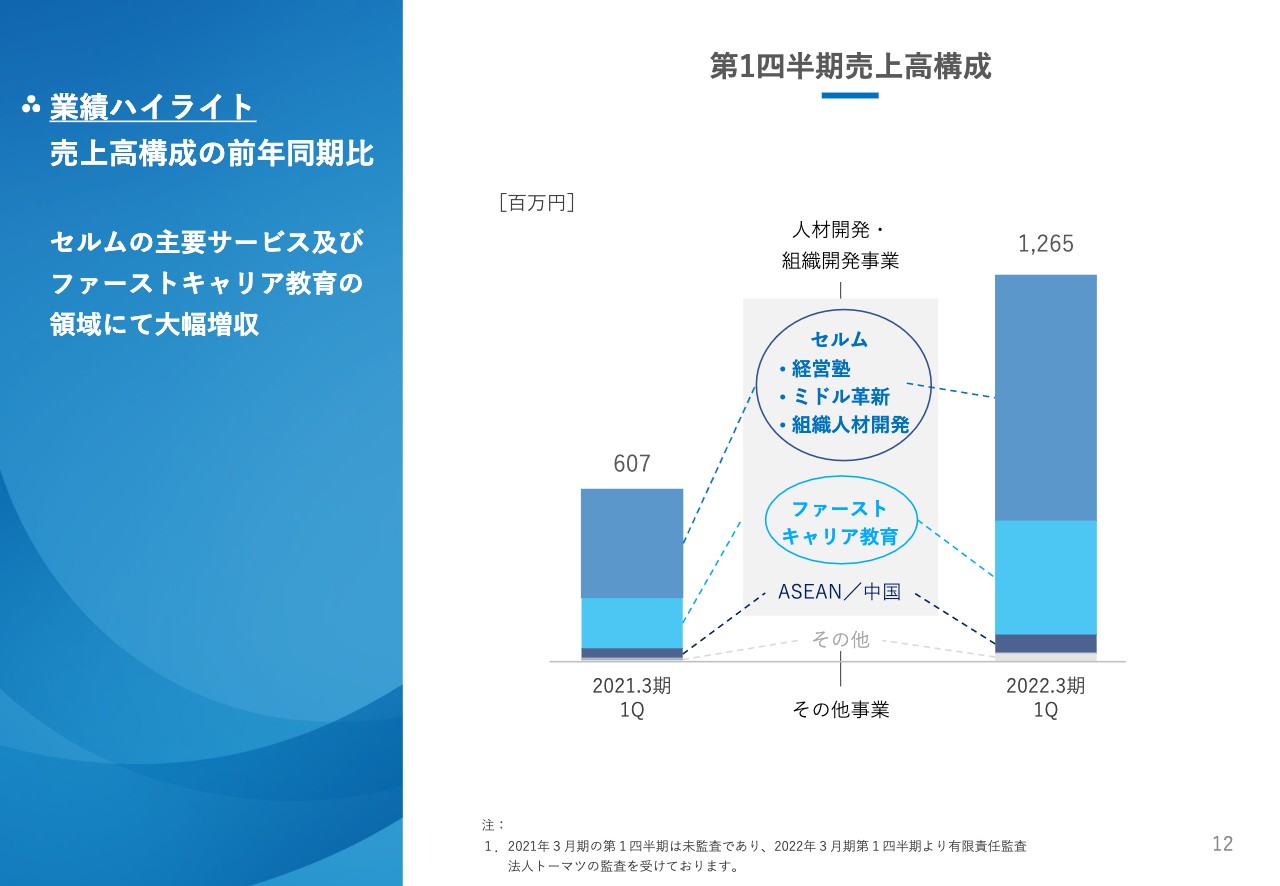

業績ハイライト 売上高構成の前年同期比

売上高が過去最高値を更新したのは、我々のメインサービスである「経営塾」「ミドルマネジメント革新」「ファーストキャリア教育」「組織人材開発コンサルティング」のいずれも大きく伸長したことが理由です。

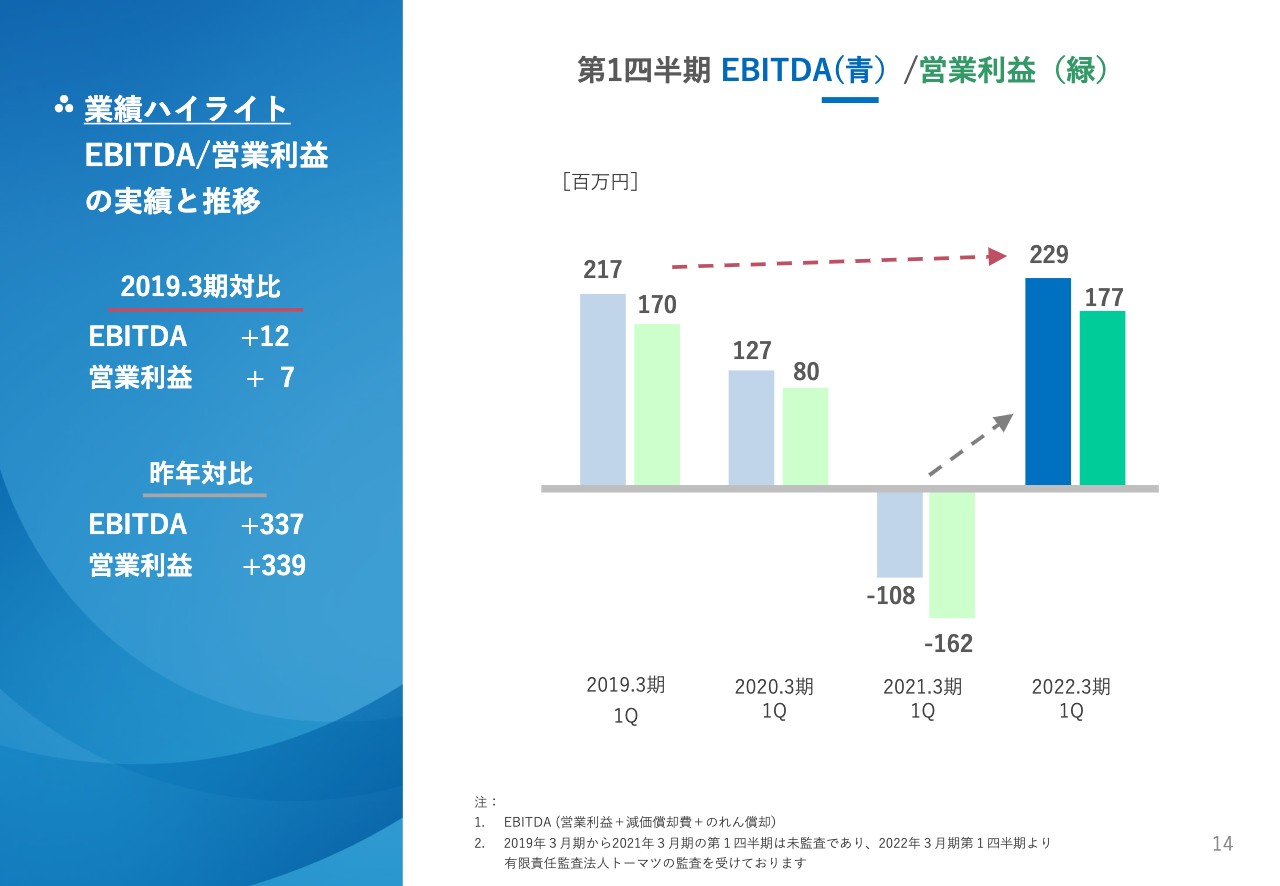

業績ハイライト EBITDA/営業利益の実績と推移

EBITDAと営業利益についてです。昨年はCOVID-19で大変苦しい時期でしたが、こちらも最高値を更新することができています。

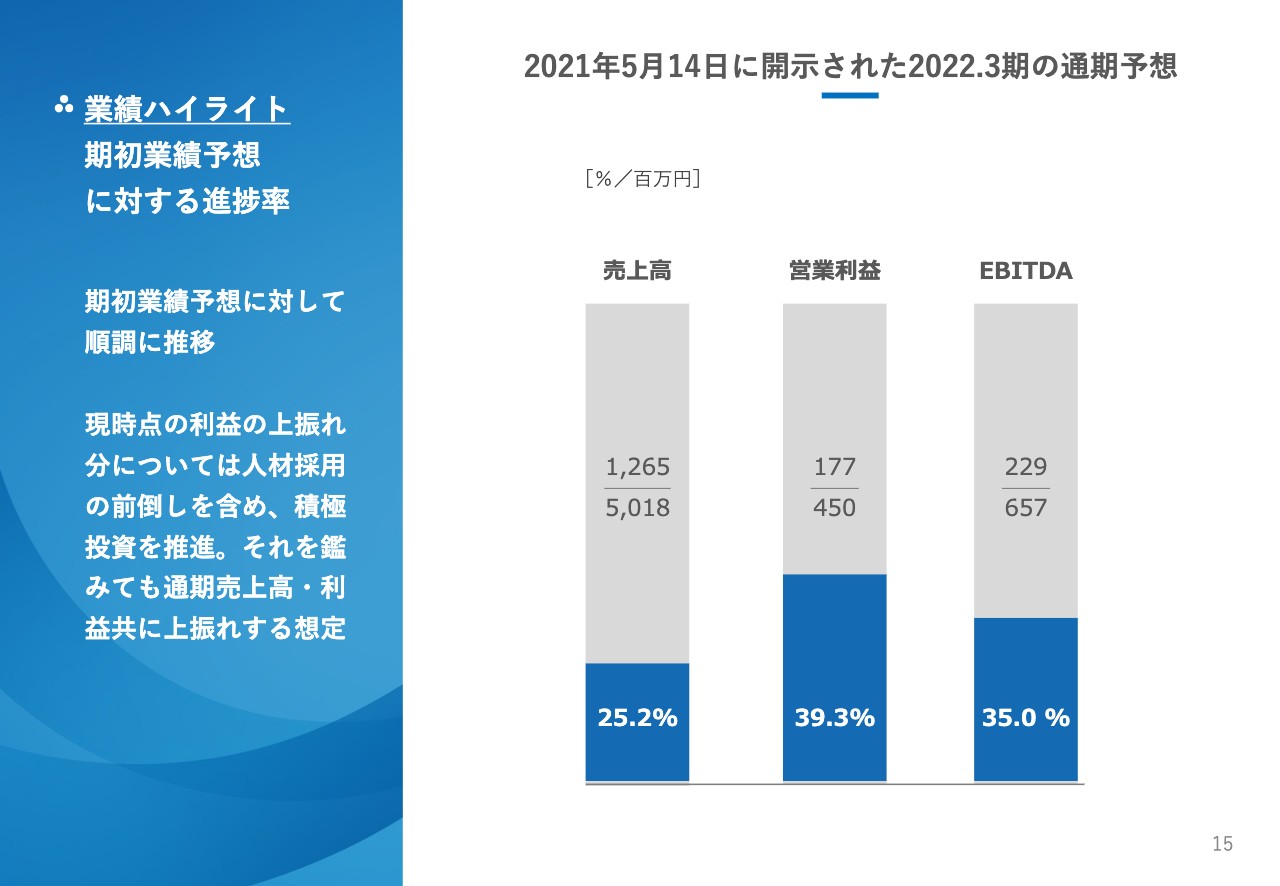

業績ハイライト 期初業績予想に対する進捗率

2021年5月14日に開示した2022年3月期の通期予想に対して、進捗としては非常に順調に推移しています。

利益は、現時点では上振れていますが、今後、人材採用などにも積極的に投資していく予定でいます。それを鑑みても、通期の売上高、利益ともに上振れする想定です。

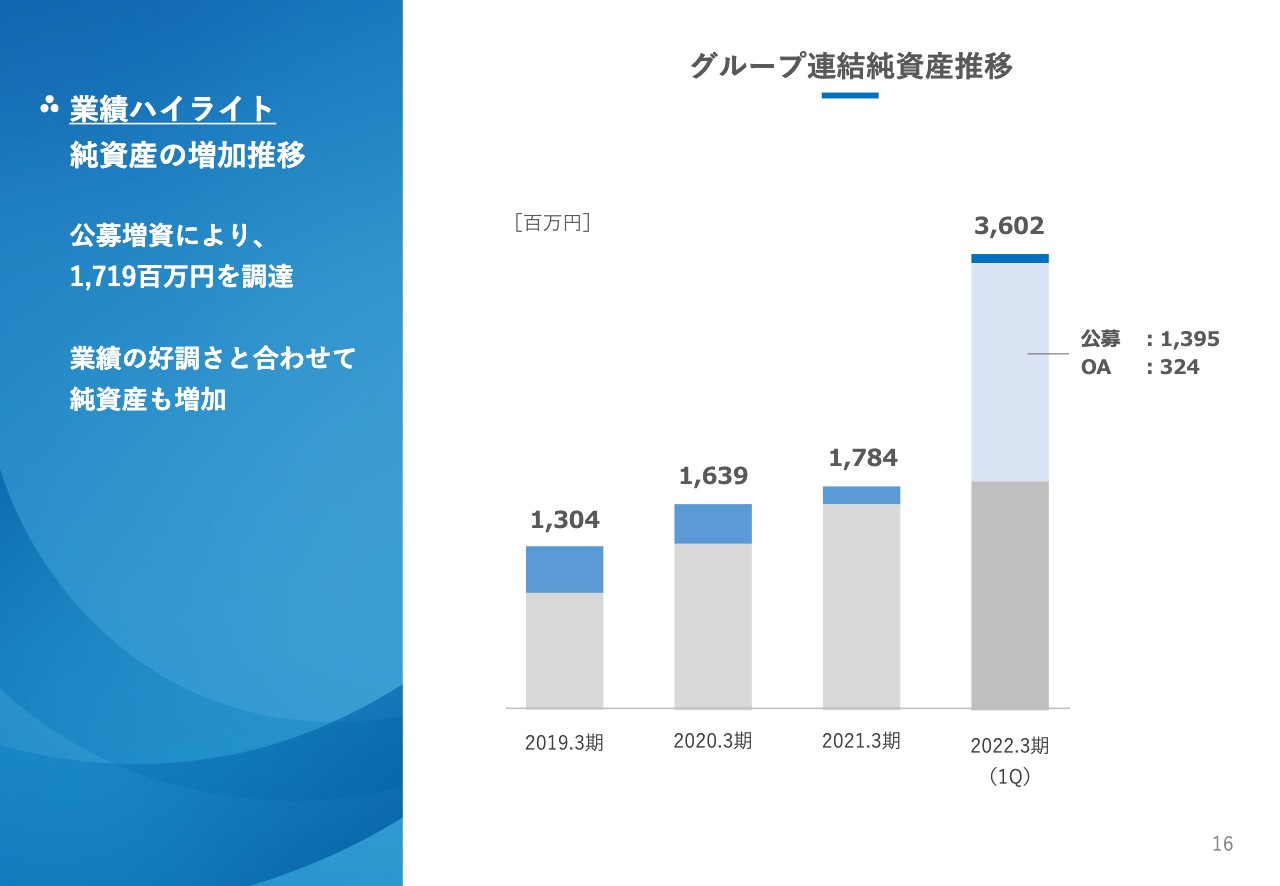

業績ハイライト 純資産の増加推移

グループの連結純資産の推移です。今回の公募増資で純資産が大きく増加し、業績の好調と相まって、我々の経営体質は強くなっていると感じています。

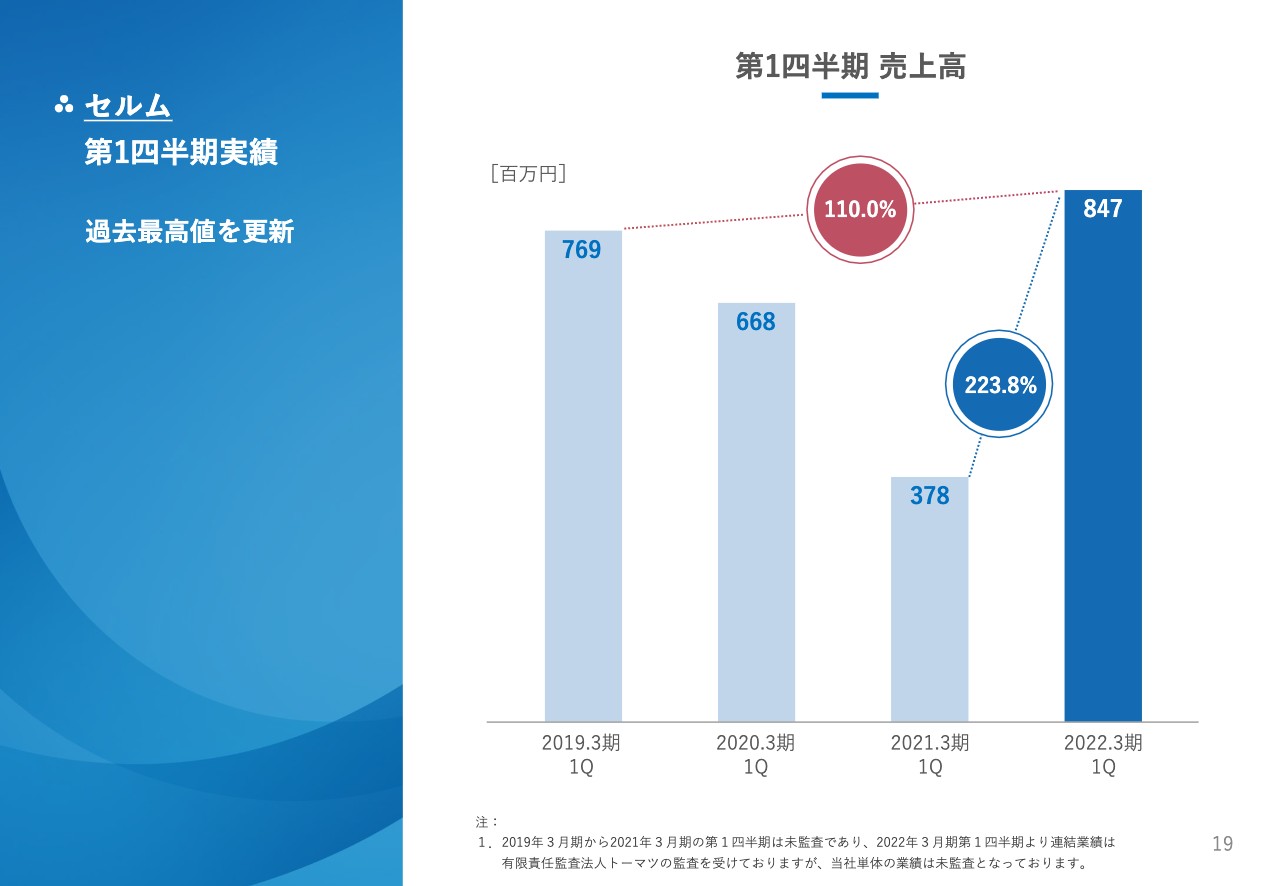

セルム 第1四半期実績

主要サービス別の概況について、業績をご報告します。まず、セルムの「経営塾」「ミドルマネジメント革新」「組織人材開発コンサルティング」についてです。第1四半期の売上高は主要サービスにおいて過去最高値を更新することができています。

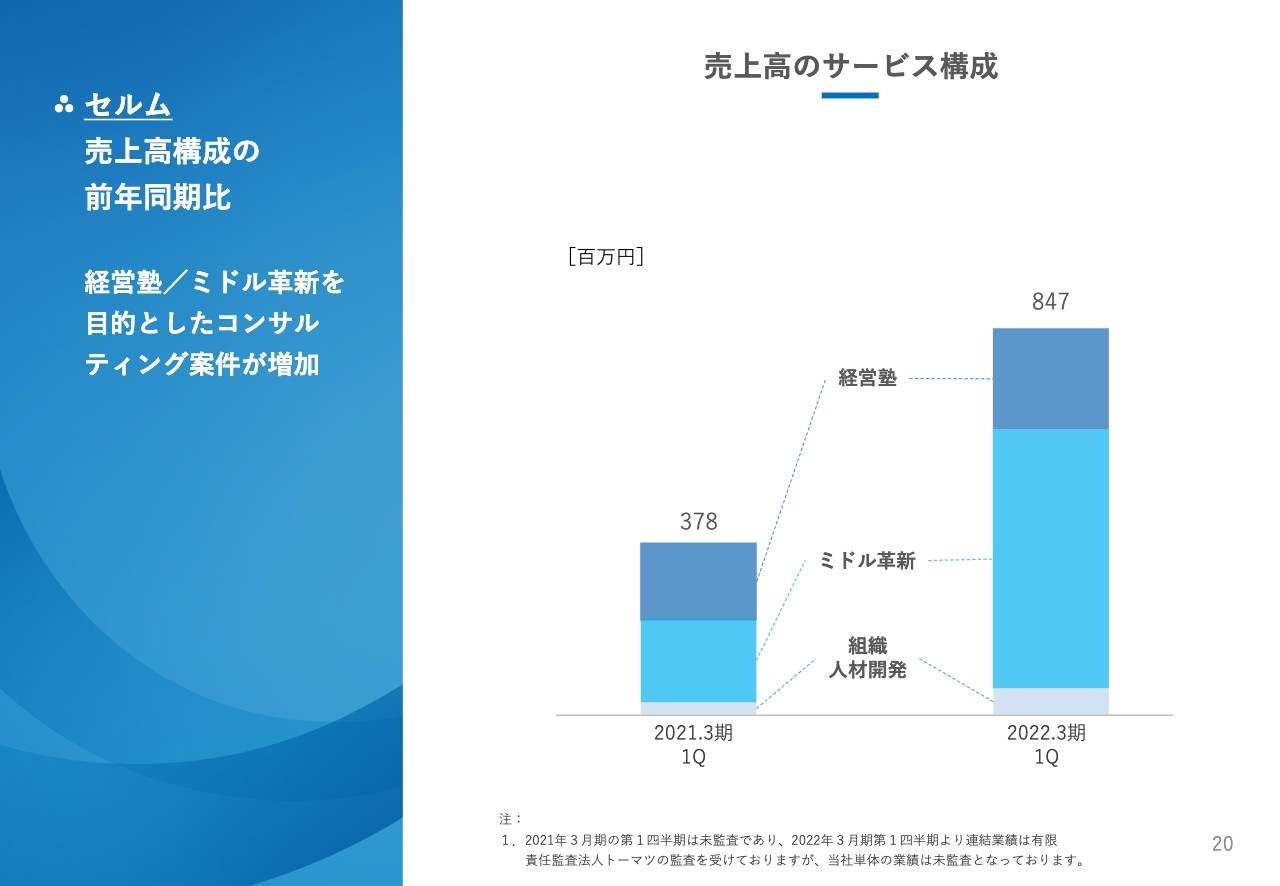

セルム 売上高構成の前年同期比

売上高構成の前年同期比では、「ミドルマネジメント革新」が大きく伸び、次に「経営塾」が伸びています。「組織人材開発コンサルティング」はもともと売上のボリュームが小さいですが、いずれも順調に伸びました。

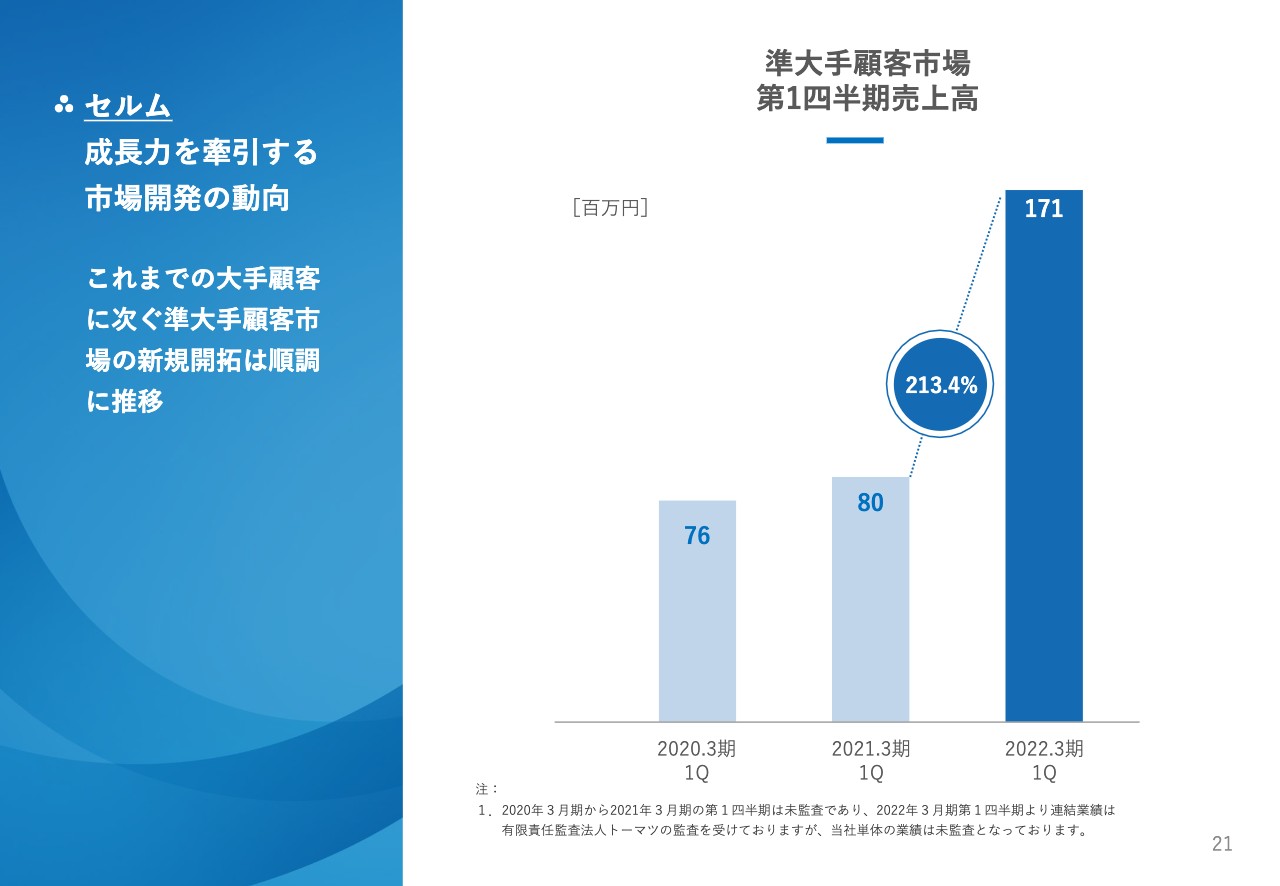

セルム 成長力を牽引する市場開発の動向

準大手の顧客市場についてご説明します。我々の主要顧客基盤は1兆円以上の企業です。社内で準大手と呼んでいるのは、売上が2,000億円から1兆円までで、メインターゲットは5,000億円くらいまでのところです。

3年ほど前から準大手の市場に対して取り組みを開始し、顧客深耕を図ってまいりました。その結果、1兆円企業で培ってきたナレッジやタレント層などが非常にうまく機能して、おかげさまで市場開拓を順調に進めることができています。

今回大きく伸長することができたのは、過去の深耕の蓄積と、後ほどご説明する前倒し案件などの事情によるものです。

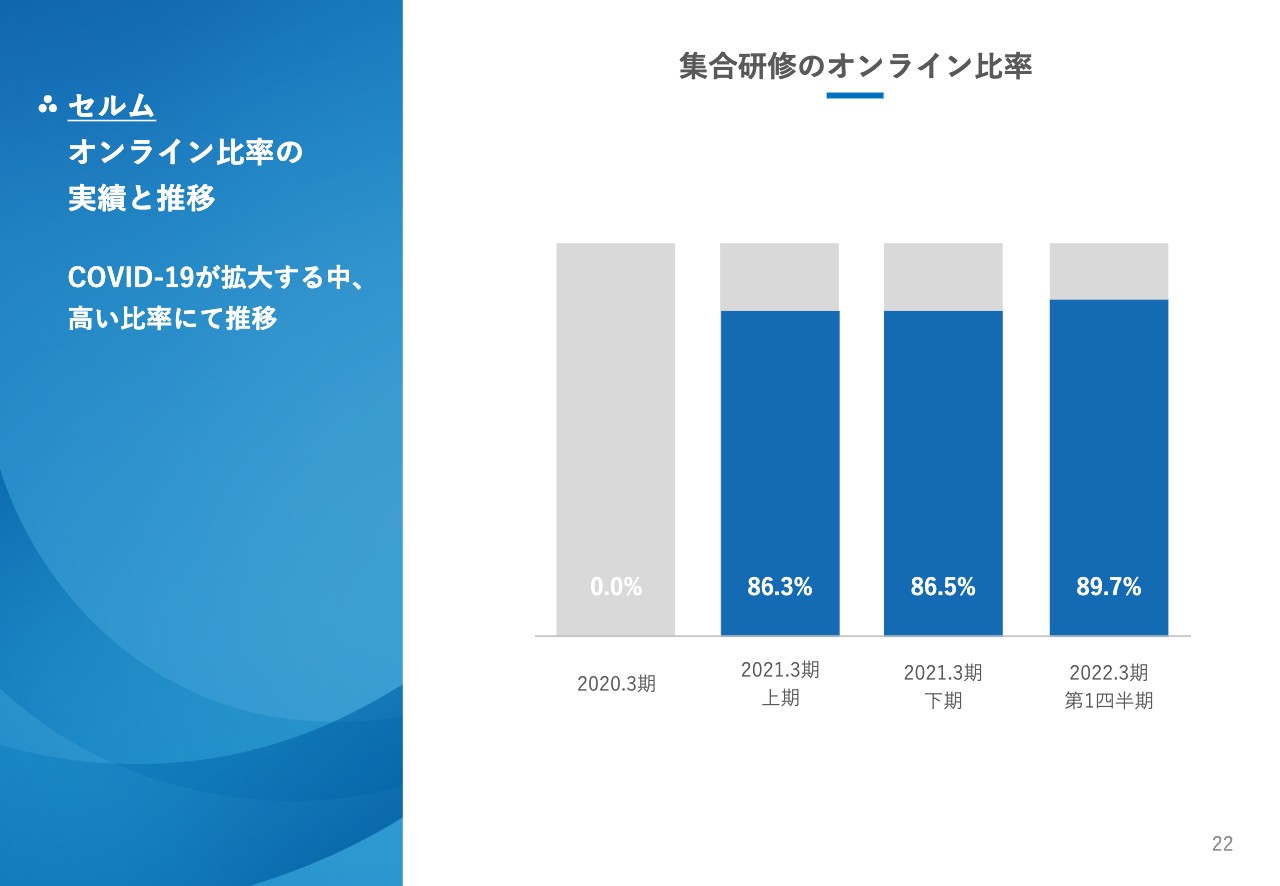

セルム オンライン比率の実績と推移

研修のオンライン化についてです。新型コロナウイルスによってどのように変化するかは注視していますが、90パーセント弱のお客さまが安定的にオンラインを志向されていますので、大きな変化もなく実施することができています。

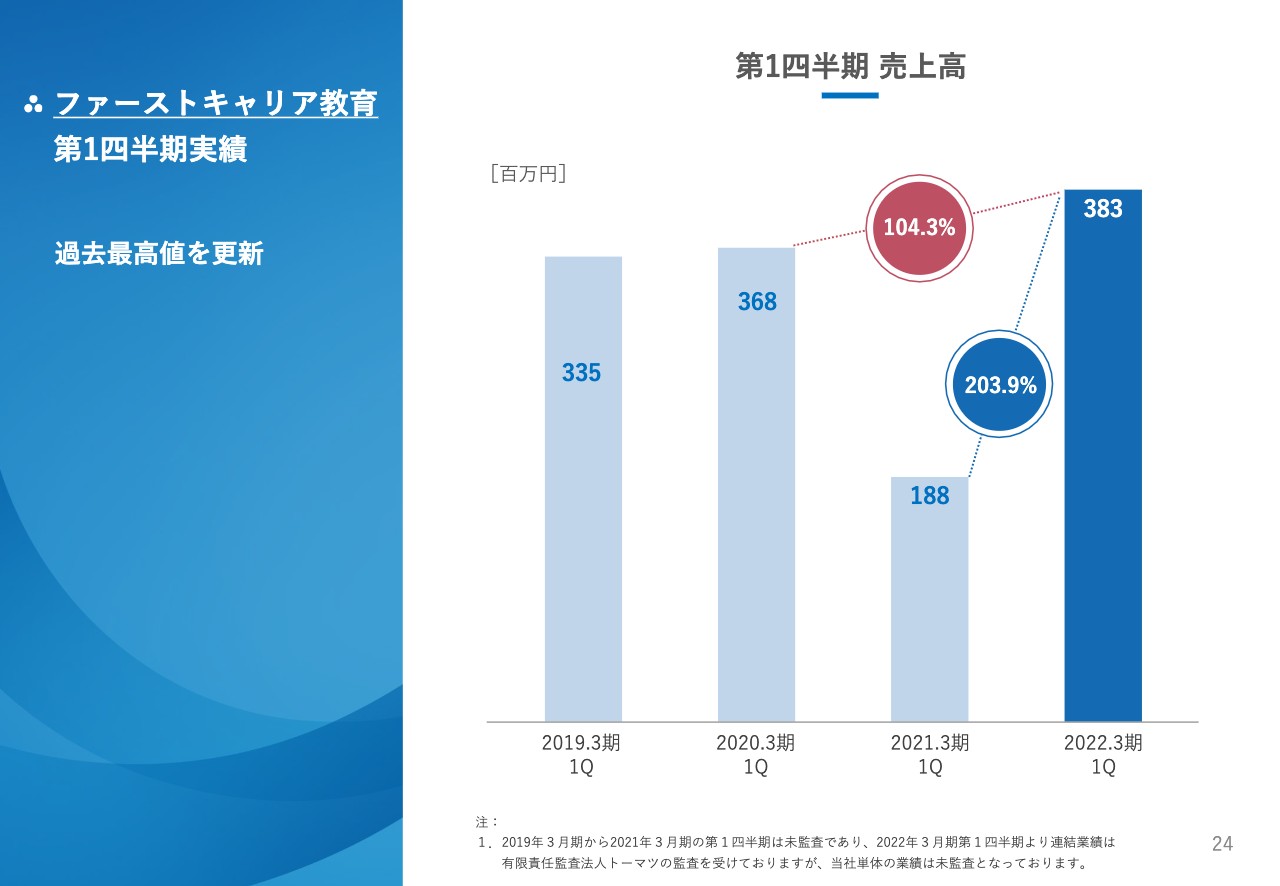

ファーストキャリア教育 第1四半期実績

ファーストキャリア教育についてご説明します。ファーストキャリア教育は、内定者から、5年目・6年目までの、企業の中で「一人前になる」教育に特化した事業です。

株式会社ファーストキャリアという子会社が事業を担っていますが、非常にうれしいことに第1四半期売上高は過去最高値を更新することができました。

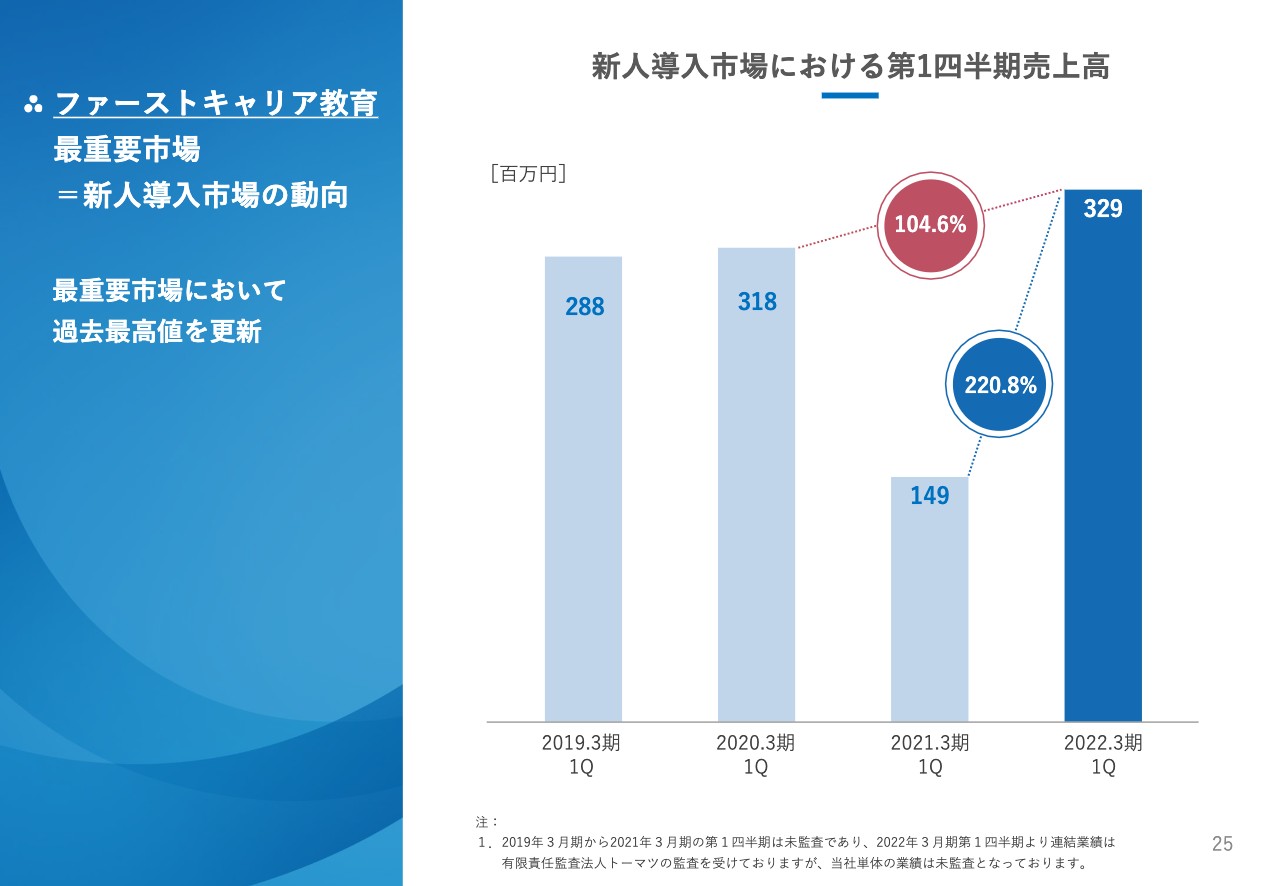

ファーストキャリア教育 最重要市場=新人導入市場の動向

新入社員研修は、通常4月に導入研修を行いますが、昨年度はこちらが新型コロナウイルスの影響で実施できない企業も多かったのですが、全面的にオンラインを導入するお客さまが増えたことにより、スライドのような結果となりました。

新人導入市場と申し上げていますが、第1四半期は新人を受け入れて集中的に研修する期間にあたります。この新人導入研修を獲得できることは、我々のパートナーシップにおいて非常に重要なことです。

前のスライドと比べていただくと、売上高3億8,300万円のうち3億2,900万円が新人導入研修で獲得できています。

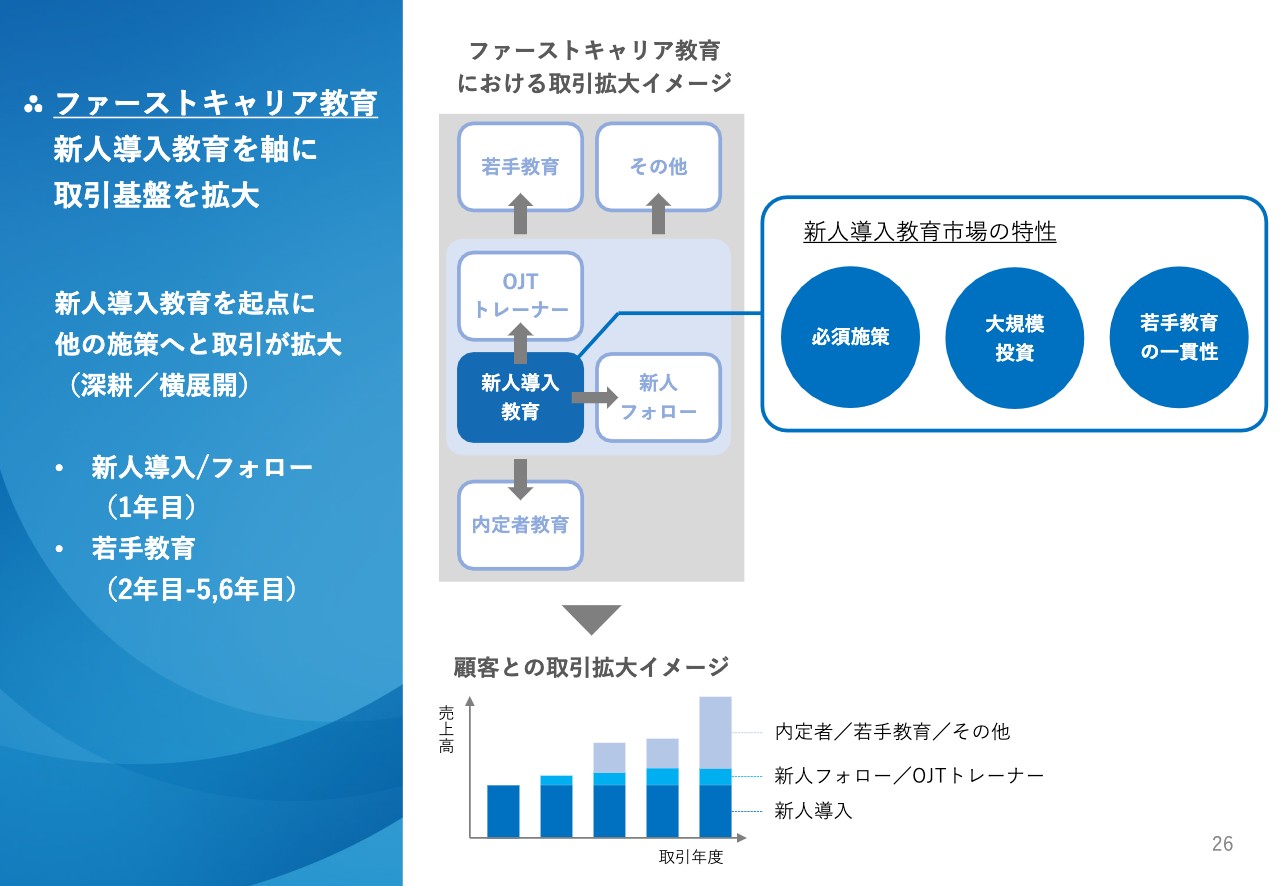

ファーストキャリア教育 新人導入教育を軸に取引基盤を拡大

セルムは「経営塾」から信頼を得て、そこから「ミドルマネジメント革新」や「組織人材開発コンサルティング」に展開するという流れがありますが、「ファーストキャリア教育」では、新人導入教育がしっかりと選ばれるようになることが非常に大事です。

スライドに記載のとおり、新人導入教育を起点に、内定者教育やOJTトレーナー教育に取引が拡大していきます。OJTトレーナー教育はファーストキャリア事業ではかなり力を入れている分野です。新人には配属後に1対1でOJTトレーナーが付くわけですが、そのOJTトレーナーの育成を行っています。また、新人フォローについては、だいたい秋口になると、同期生が集まって研修を受ける機会がありますが、導入後研修が獲得できていることにより、新人フォローを含めた周辺領域を支援する機会を頂戴できます。

そこからさらに若手教育に広がっていくイメージですが、新人導入研修は大企業では必ず行っているものであり、投資額も大きくなります。若手教育との一貫性を担保する上でも重要であることから、新人導入教育を獲得でき、順調に推移していることは、経営塾と同様で非常にポジティブなことだと考えています。

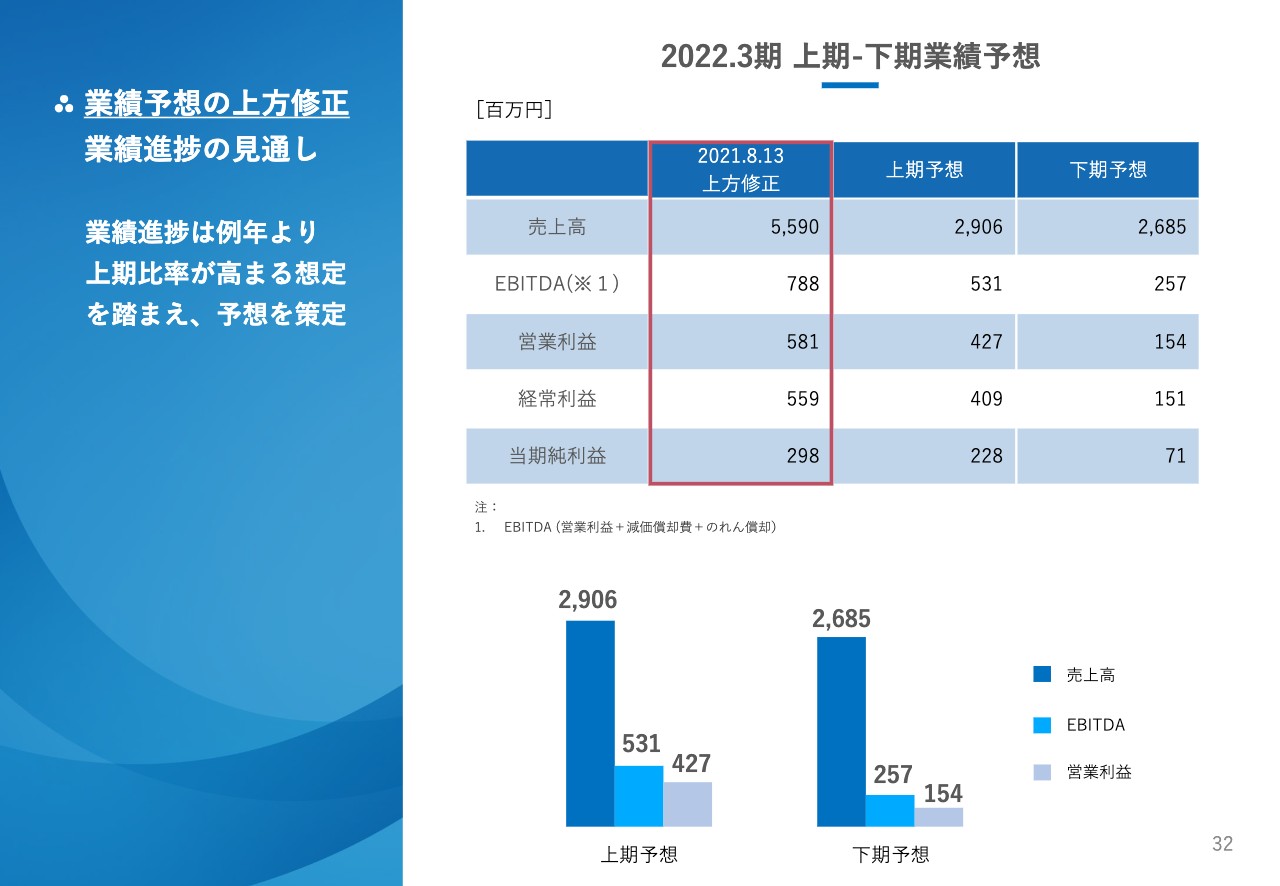

業績予想の上方修正 2021.8.13予想修正

2022年3月期通期業績予想は、今回の業績を踏まえて上方修正させていただきました。売上で10パーセント強、利益等々で30パーセント弱くらいの増減率に上方修正しました。

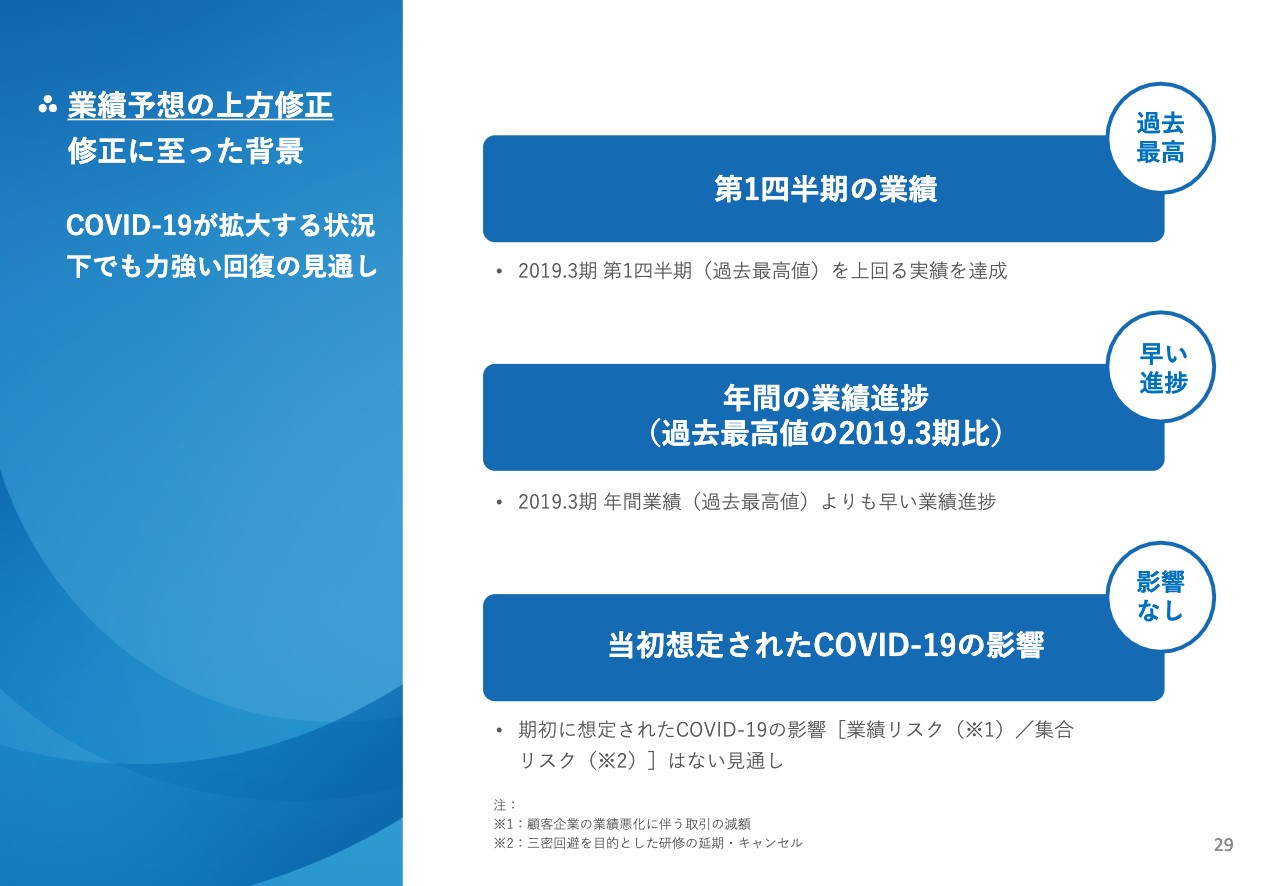

業績予想の上方修正 修正に至った背景

上方修正に至った背景は、これまでお話ししてきました第1四半期の業績が非常に堅調に推移したことで、過去最高を更新できたことが挙げられます。また、年間の業績進捗も、過去最高だった2019年3月期に比べて進捗が早いですが、残されている時間もあるため、さらに努力していきます。加えて、当初想定された新型コロナウイルスの影響はないことが確認できていることからです。

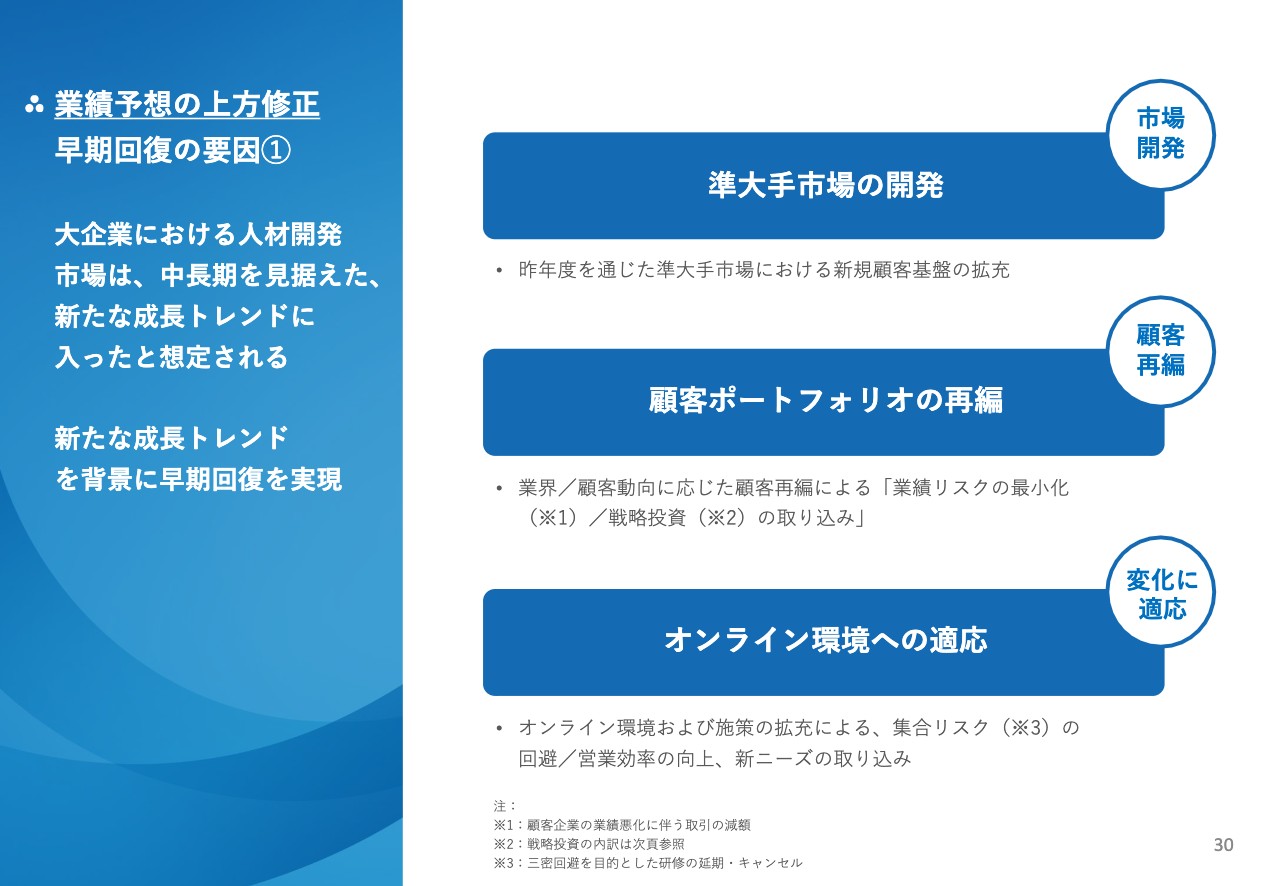

業績予想の上方修正 早期回復の要因➀

早期回復の要因についてです。先ほどもご説明しましたが、準大手顧客市場の開発については、一気に芽が出て、花が咲きました。また、顧客ポートフォリオの再編についても、コロナ禍により特定の業種は非常に痛手を被り、まだ回復途上にあることから、人材開発に力を入れる業種/企業をうまくポートフォリオの中に取り込むこと等に取り組みました。これにより、顧客再編もある程度順調に進んでいると考えています。

オンライン環境への対応は、お客さまも迷っていた時期を超えて、今は完全にオンライン環境が浸透しました。オンラインにすることで、お客さまの工数は確実に減りますし、受講生が世界各国から集まることによる移動コストもなくなるため、より内容に投資していく環境が整ってきました。

こうした要因から早期回復したのではないかと考えています。その意味で、新たな成長トレンドの入口にいることを感じています。

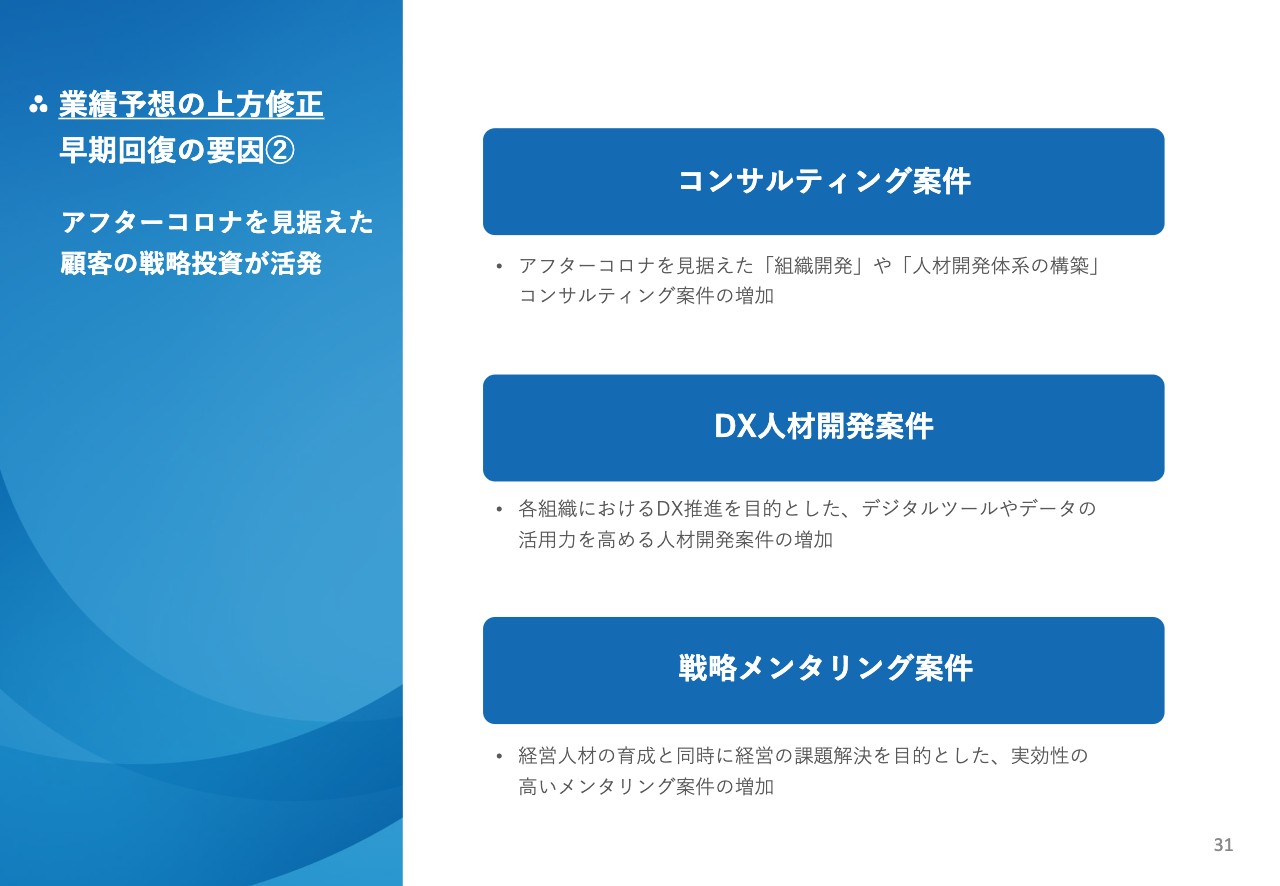

業績予想の上方修正 早期回復の要因②

どのような案件が増えているかと言いますと、お客さまの戦略投資にあたるもので、研修実施前のコンサルティングという領域は顕著に増加しました。組織全体を強くしていくことや人材開発体系の構築といった分野です。

多くの企業で、ビジネスモデルが過去の延長線上にはないことは当然の認識となっています。特に最近はDXの推進が叫ばれていますが、そのDXを行うにも人材が必要ということで、コロナ禍の前と後ではリーダー人材像がすっかり変わりました。

DX人材は外部から幹部を連れてくるケースも多いのですが、そこには限界があります。外部から来られたCDOは、社内の人材育成に100パーセント着手することになります。その際に、リーダーや組織開発という文脈を含めたDX案件が舞い込む機会が非常に増えました。

戦略メンタリングは、集合研修とは異なり、1on1でリーダー候補や役員候補の受講生が、先ほどお話ししたプロフェッショナルタレントと壁打ちをするサービスです。コーチングのようなサービスですが、扱う対象が戦略や経営になるため、戦略メンタリングという言い方をしています。こちらが、オンライン環境で非常に伸びています。

以上、ご説明したとおり、お客さまの戦略投資を受けて、我々のいくつかのサービスが好調であることが早期回復の要因だと考えています。

業績予想の上方修正 業績進捗の見通し

上期・下期の業績予想についてですが、今回、スライドに記載の内容で上方修正します。下期は、スライドにお示ししているような業績イメージを持っています。

新型コロナウイルスの影響もあり、お客さまが少し前がかりで実施を決めていることも踏まえ、ご覧のような業績予想を出させていただきました。

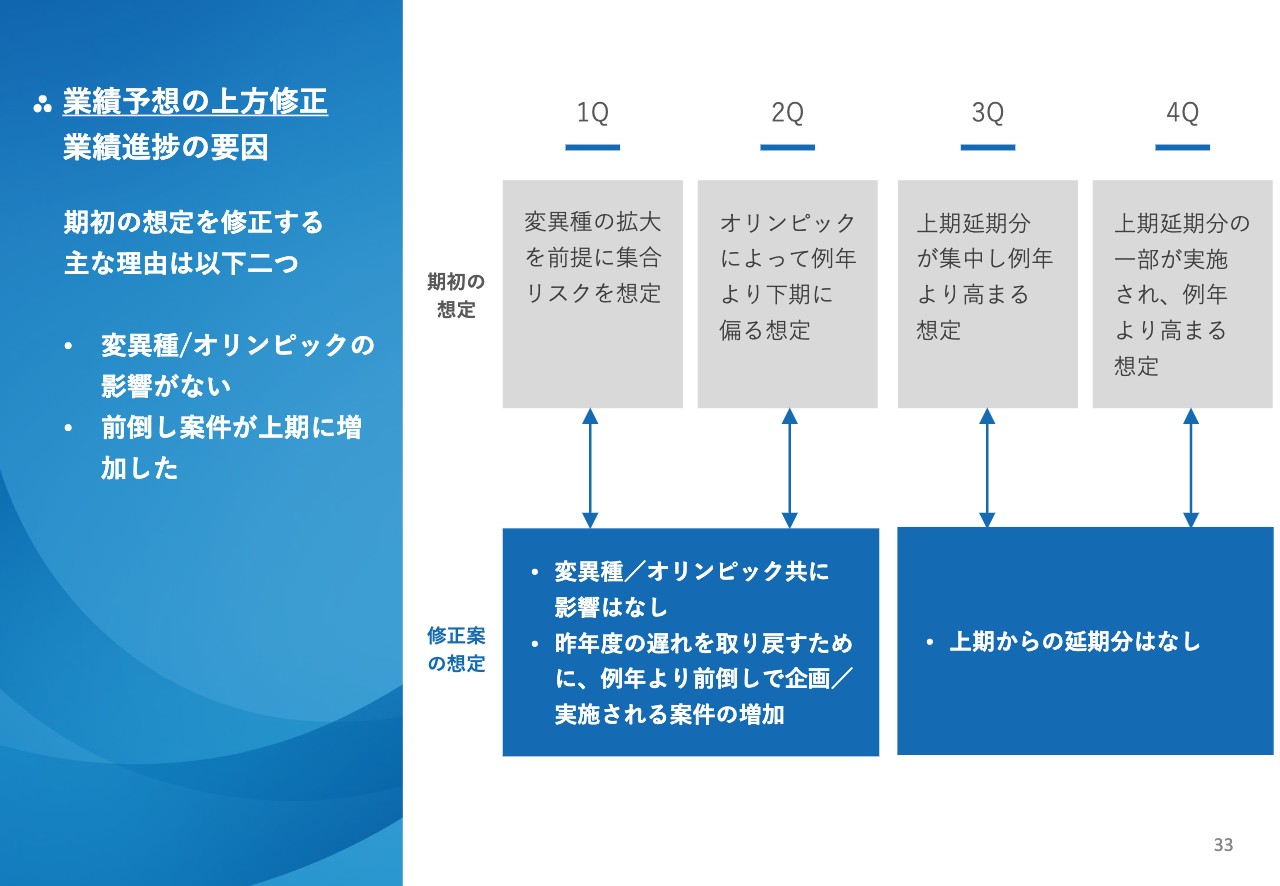

業績予想の上方修正 業績進捗の要因

業績予想の修正理由についてご説明します。期初の想定は、変異種の拡大とオリンピック開催により、上期はお客さまがなかなか大きく動けない可能性があったため、当初のように出しました。しかし、結果はそのいずれも影響が軽微だったという結論になりました。

したがって、前回の期初想定では、第3四半期、第4四半期に大きく膨らむことをイメージしていましたが、延期分がないということがわかってきたため、先ほど、ご説明した上期と下期のバランスで業績予想を出させていただきました。

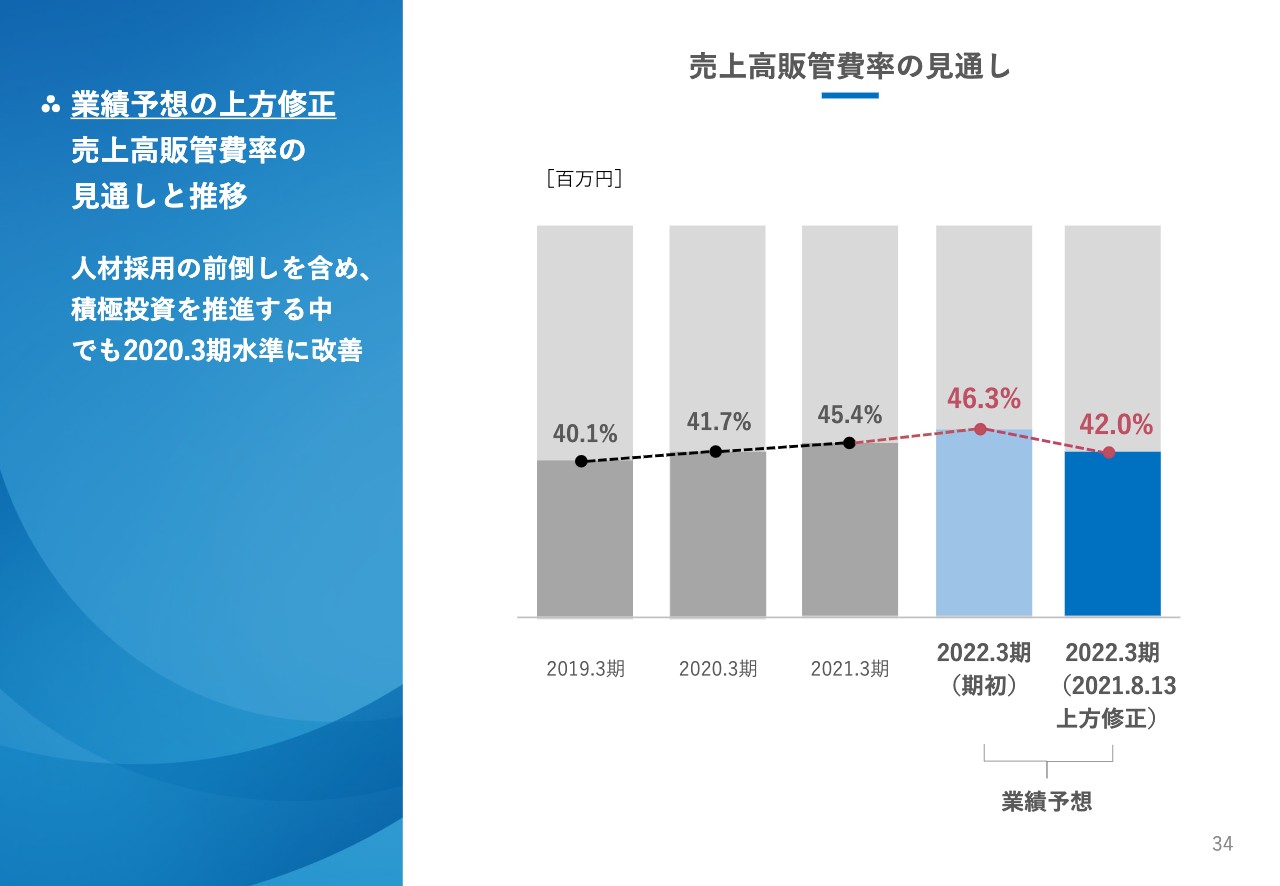

業績予想の上方修正 売上高販管費率の見通しと推移

売上高販管費率の見通しは、今回通常どおりに戻ると言いますか、今回の上方修正により42パーセントくらいまで戻すことができるだろうと考えています。人材採用の前倒しを含めて、積極投資を推進する中でも、2020年3月期水準には改善できそうだと考えています。

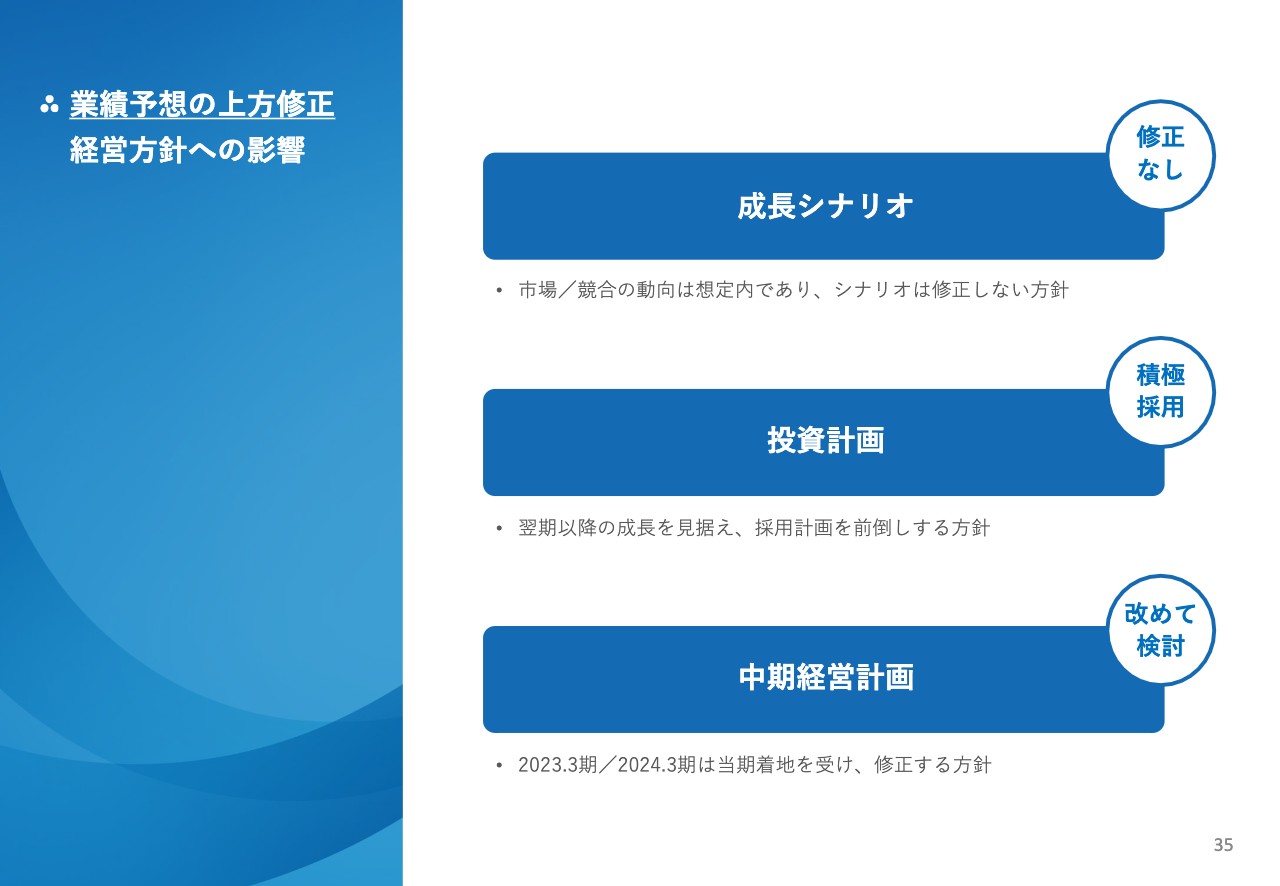

業績予想の上方修正 経営方針への影響

最後に、今回の上方修正が我々の経営方針にどのような影響を与えるかについてご説明します。中長期の成長シナリオについては、特に修正はありません。投資計画については、人材採用を中心とした積極的な投資計画を考えています。

中期経営計画については、今回の2022年3月期の着地の見込みを踏まえて、あらためて検討したいと考えています。

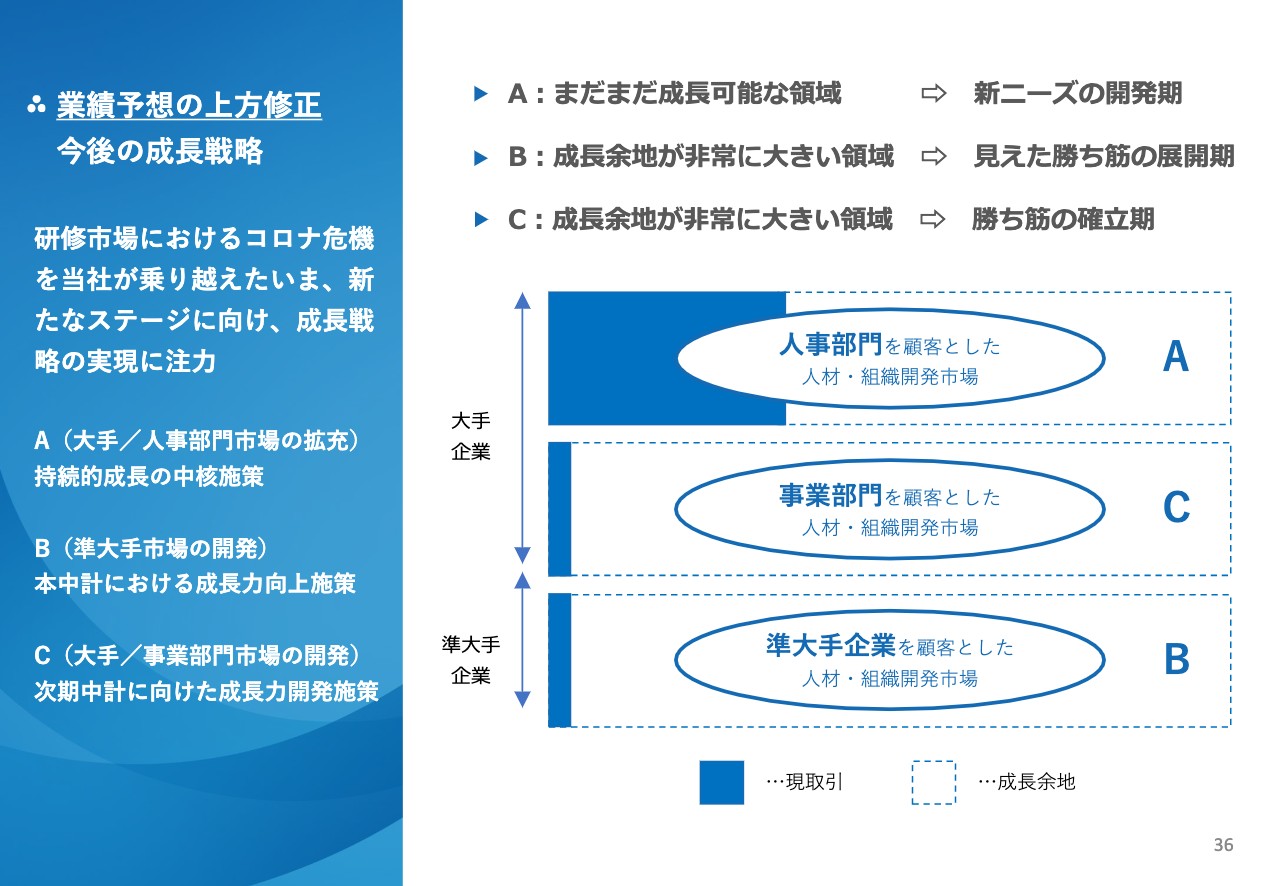

業績予想の上方修正 今後の成長戦略

今後の成長戦略についても簡単にご説明します。スライドに記載の「A」という領域は、我々の一番の基盤となっている大手企業の人事部門での取引です。今般のさまざまな環境変化によってまだまだ成長が見込める領域だと思っており、新しいニーズを開発していく時期です。

スライド中央に記載の「C」という領域は、人事から事業サイドへ展開していくということで、R&DやDX推進、新規事業、営業部門など、部門ごとに窓口を開拓していきます。

我々のカウンターパートの中でも大きな会社は50人くらいの担当者とやり取りすることもあるのですが、そのような会社は我々の主要クライアントの中でも多くはないため、開拓余地が大きいと考えています。

大手企業の人事部の中では「戦略人事」と言われて久しいですが、「HRBP」という名前で、「ビジネスパートナーとしての人事」がますます広がっており、この数年で多くの会社が、人事部の人たちが各事業部に専任メンバーとして張り付くという配置を積極的に進めました。

そのため、今後も事業部門への展開は積極的に開発していきたいと思っている領域で、勝ち筋を確立させていく時期だと考えています。

最後に、「B」の準大手市場です。先ほどお伝えしたとおり、こちらは勝ち筋が見えてきているため、いかにスピーディに展開するかが我々の注力ポイントになると思っています。

私の説明は以上です。この後は、みなさまからぜひ忌憚のないご質問を受けさせていただけたらと思っています。どうぞよろしくお願いいたします。ありがとうございました。

質疑応答:競合他社の存在について

質問者1:スライド8ページに、御社の強みとして「『フィッティング力』×『新ニーズ対応力』」、そしてマーケットのポジショニングが記載されています。御社の場合、付加価値の高い特徴あるマーケットを築かれていると思いますが、こちらの領域で競合他社があるようでしたら教えてください。

また今後、5年、10年という見通しの中でこの領域のニーズはますます高まると思いますが、競合の変化などはあり得るのでしょうか?

加島:競合に関してですが、創業以来20数年経っている中で、我々と同じビジネスモデルを選択する競合はまだ出てきていません。

何か思想を持って、パッケージを持って、それを顧客のセグメンテーションをあまりきつく縛らずに拡販していくモデルが多いです。昨今、我々のようにこの業界でも上場する会社も増えてきていますが、そのほぼすべてがこのようなスタイルを取っているという認識です。

デジタライゼーションについては、オンライン時代になったことにより、研修をオンラインに代替するだけではなく、eラーニングなどを全社員に向けて一斉に行いたいというニーズがあります。

一方で、実際にそれを提供できるデジタル教育的なプレイヤーも育っている印象はあります。そのような会社とは常に協業関係を持ち、DX関連などの全社員教育を一緒に行っています。

質疑応答:戦略投資を取り込めるようになった背景について

質問者1:資料の30ページで「顧客ポートフォリオの再編」のお話があり、31ページでは戦略投資の取り組みで、コンサルティング案件や人材開発案件のご説明がありました。こちらのトーンをもう少し教えていただきたいです。

コンサルティング案件は研修前のコンサルティングというお話ですが、「経営塾」や「ミドルマネジメント革新」の実績があって、このようなお話がきているのでしょうか?

それとも、コンサルティングのニーズが新たに高まっているため、御社が営業の説明をすることによって出てきたお話なのでしょうか? このような戦略投資を取り込めるようになった背景を教えてください。

加島:ご指摘のとおり、こうした戦略投資がうまく取り込めているのは、我々が長期的にパートナーシップを築いてきたお客さまとのお付き合いが一番効いていると考えます。

ですので、我々が提案のパッケージを持って、「このようなものはいかがですか?」というよりは、先方から「こんなことを相談できるかな」というかたちで依頼されることが圧倒的に多いです。

また、「経営塾」などを行っていると、各部門のリーダーたちと非常に密な関係性が築けるため、彼らの部門で「何かやりたいんだけど」というニーズが出てきて、そこから取引に発展します。

あるいは、先ほど「HRBP」についてお伝えしましたが、部門から本社の人事に「こんなことがやりたいんだけど、どこか頼りになる会社はある?」という連絡が入って、我々にお声がかかることもあります。

ですので、パートナーシップからのお引き合い、先方発のお引き合いというところが戦略投資を取り込めている最たる理由だと思っています。

また、先ほど準大手の顧客市場についてご説明しましたが、新規に開拓しているエリアのため、経営人材育成について「こんなかたちでやると、コーポレートガバナンスコードにも準拠できるし、経営リーダーを質・量ともにしっかり生み出すことができる」というかたちで、我々のほうからサクセッションマネジメントに関する提案を行います。

たいていは、「ほとんどやったことがない」「役員の人事みたいなことはこれまでアンタッチャブルだった」と返ってきますので、そちらを丁寧に紐解いていくことで、ディスカッションを繰り返していくようなコンサルティングが発生したりします。ですので、大手企業と準大手企業では、動きが少し違うところはあります。

質疑応答:売上高販管費率の今後の方針について

質問者1:34ページで、売上高販管費率の見通しのご説明がありました。今回はトップラインの上方修正もあり比率が低減するということですが、中長期的には業量が拡大していく中で販管費の絶対額は当然大きくなっていくと思います。

「売上に対してこれくらいの比率でマネージしたい」「中長期的には同じようなレベルで考えている」など、方針がありましたら教えてください。

吉冨敏雄氏:経理財務の吉冨がお答えします。ご指摘のとおり、我々の会社はオペレーティングレバレッジが相当かかる事業だと思っています。「営業は少数精鋭で顧客と接する」というかたちではありますが、客単価が上がっていく事業ですので、単純比例で営業の人員が増えるようなものではありません。

プロフェッショナルタレントの稼働部分については既存の比率の状態で今後も推移しますが、販管費率は下がる傾向にあります。

一方で、規模化に対しては、新しい人材の採用や、現中計を超えてさらに成長するための新規事業を含めた活動に対して、人員も投資していく予定です。

今年度は上期の好調を踏まえて、来年以降に人員採用を想定している人材に対して、下期に前倒しで積極的に獲得しようという動きであります。

これらを踏まえると、長期的には30パーセント台となると思っています。ただし、当面は費用性の投資を積極実施するため、その実現は、今後数年のさらに先を見据えた見込みと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7367

|

361.0

(02/18)

|

+1.0

(+0.27%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/12 15:54

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 02/12 09:28

-

セルム(7367) IRTVにおける動画公開のお知らせ 02/10 16:00

-

セルム(7367) 2025年3月期第3四半期決算説明資料 02/10 15:30

-

セルム(7367) 2025年3月期第3四半期決算短信〔日本基準〕... 02/10 15:30

新着ニュース

新着ニュース一覧-

今日 03:30

-

今日 03:15

-

今日 03:14

-

今日 03:01