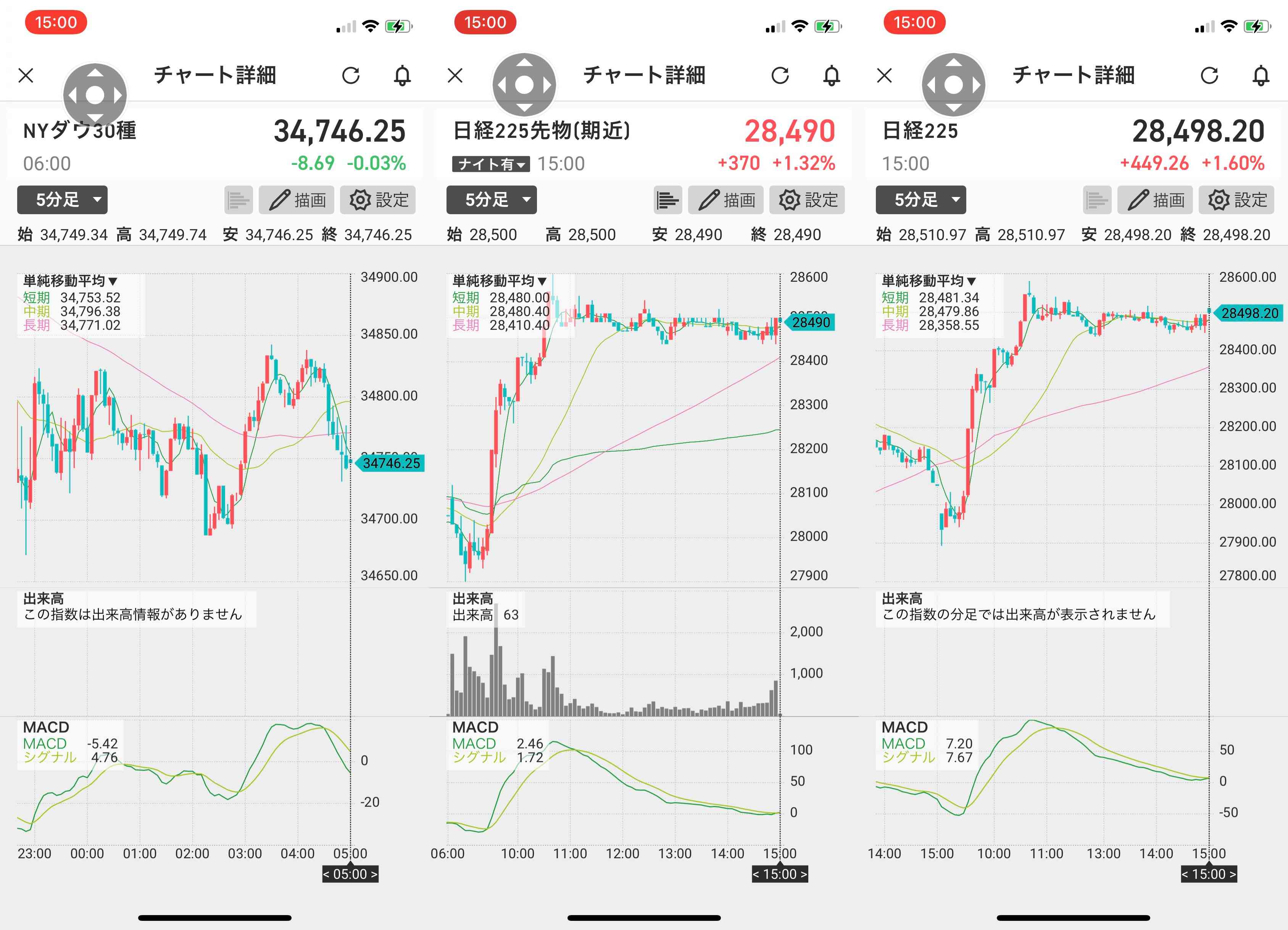

日経平均 28498.20 +449.26 ( 119417 ) 東証1部 1834 / 295 27 / 25

225先物 28500.00 +380.00 ( 39674 ) 東証2部 269 / 99 11 / 7

T O P I X 1996.58 +34.73 JASDAQ 400 / 171 11 / 10

東1単純 2434.60 +32.12

東2単純 1394.30 +8.77 ( 24756 )

NYダウ 34746.25 -8.69 (10月 8日) 米国10年国債利回り 1.611 %

JQ平均 3984.74 +28.56 ( 6508 ) 国債指標銘柄利回り 0.085 %

週明けの市場は日経平均が大幅に3日続伸。終値は前週末比449円高の2

万8498円だった。朝方は前週末の米株安を受けて150円ほど安く始まっ

たが、売り一巡後はすぐに買い戻しが入りプラス圏へ浮上。一時は500円を

超える上げ幅まで示現した。円相場が1ドル=112円台半ばまで下げている

ことや、国内の新型コロナの新規感染者数の減少、そして岸田首相が株価下落

の一因だった金融所得課税増税について当面は見送ると発言したことがプラス

要因となったようだ。

前週末の米国市場は軟調だった9月の雇用統計の結果を受けてダウ平均は4

日ぶりに小反落した。9月の雇用者増は事前予想の50万人を大幅に下回る1

9万人にとどまった。失業率が低下したことはやや救いだったが景気回復への

懸念が残り全般的に売られてしまった。

また、原油先物(WTI)が7年ぶりの高値水準に達したことや長期金利の上

昇が続いたことも相場の重荷に。金利に弱いナスダック指数は他の指数よりも

下げ幅を広げている。

さて、東京市場は米株安にもかかわらず日経平均は一段と戻りを試す展開に。

ここまで売り込み過ぎていたこともあって売り物はまだ薄い状態だ。

4日~5日に空けた窓上限(2万8343円)を超え、本日は75日移動平均

線(2万8545円)まで到達。次なる200日移動平均線(2万8709円)

が視野に入ってきた状態だ。円安進行もあって明日も堅調な足取りが予想され

る。

< 今週の主な材料・スケジュール >

10月11日(月) ・9月工作機械受注

・IMF年次総会

12日(火) ・9月企業物価指数

・G20財務相・中央銀行総裁会議(ワシントン)

13日(水) ・FOMC議事要旨(9月分)

・中国9月貿易収支

14日(木) ・米9月生産者物価指数

・中国9月消費者物価指数

15日(金) ・米9月小売売上高

・米10月NY連銀景気指数