週刊新潮の記事で、有名会計評論家()の細野氏の的確な財務分析に対し、

2019年2月21日に、ZOZOが反論の適時開示を行っていたので、その感想でも。

_____________________________

_____________________________

_____________________________

_____________________________

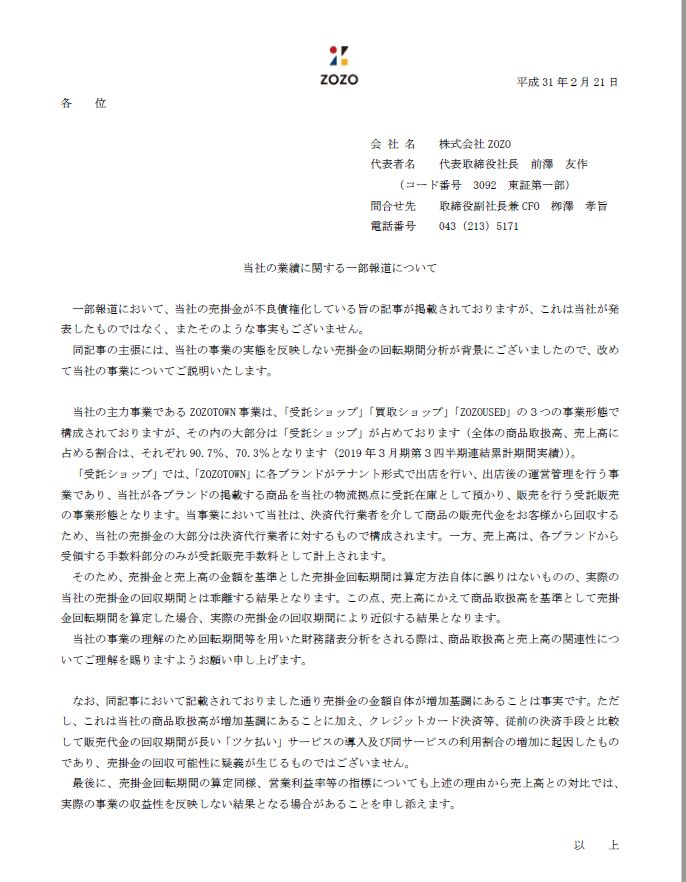

反論の内容を要約すると、

■ZOZOが「売掛金」として開示している債権の中身は、

手数料収入など「売上高」に基づくものではなくて、

「商品取扱高」にリンクするのであって、

「商品取扱高」を元とした回転期間は異常値じゃない。

■ZOZOが「売掛金」として開示している債権の中身は、

クレジット会社に対する債権であって、

商品の購買者の支払いが滞っても、クレジット会社が保証するから

不良債権でも何でもないんですよ。

というものと読み取りました。

_____________________________

それはそれで正しいかもしれないけど、

さらに新しい疑惑が出てきたように思う。

「売掛金」というと、「売上」の発生に基づいて、発生する債権。

というのが、一般的な理解である。

ところが、上記の内容によれば、ZOZOが「売掛金」と称しているものは、

「売上」の発生と直接結びつかなくなる。

やや専門的な話になりますが、「売掛金」が計上される会計処理は、

(借方)売掛金 XXX /(貸方)売上 XXX

というのが、自然な理解であるが、ZOZOは、そうではないと主張しているように見える。

もし、そうであるなら、

ZOZOが「売掛金」として表示する会計処理は、間違いなんじゃないか?

そのように思えてくる。

「売掛金」じゃなくて、例えば「受託販売立替金」とか、

売上高とは結び付かない科目名称で表示するべきだと思う。

_____________________________

ボクが行った財務分析では、

負債側の「受託販売預り金」が増加していることに着目しているが、

これとの見合いで、「売掛金」が増加しているのかな?

と思ったのだけど、

(再掲載)

現預金残高が、2Q→3Qで、191億円→82億円

110億円減少している。

減少要因は

・在庫増:31億円

・売掛金増:127億円

・借入金返済:20億円

一方で、以下の増加要因があり

・受託販売預り金:60億円

・税前利益:106億円

税前利益を、3Qの3か月で、106億円稼いでおり

その他の資産増減を加味して、

現預金はそんなに減らないはずなのに、変だなーと思う。

(再掲載終わり)

債権債務の増加がバランスしておらず、

現預金の110億円の減少の説明になっていない。

利益を計上しているのに、現預金が著しく減少していること

このことが説明できないZOZOは、結構ヤバい状態なんじゃないかと思う。

※あくまで1個人の感想です。