■ボラティリティー・インデックスの計算例

2017年8月4日のデータを用いて日経平均ボラティリティー・インデックスを計算してみます。

グラフの面積が、ボラティリティーの2乗に対応しています。

8月限のオプション価格から計算したボラティリティーの2乗は、0.01512。

9月限のオプション価格から計算したボラティリティーの2乗は、0.01734。

8月限は、残存5.74日。9月限は、34.74日。

線形補完して、残存30日のボラティリティーの2乗は、0.01698。

残存30日のボラティリティーは、0.1303。

よって、手元の計算では、日経平均ボラティリティー・インデックスは、13.03。

なお、公式の数値は、12.73です。

手元の計算と公式の数値と差がある主な理由は、

・使用しているオプション価格が違う

ことだと考えられます。ここでは理論価格を用いて計算しました。

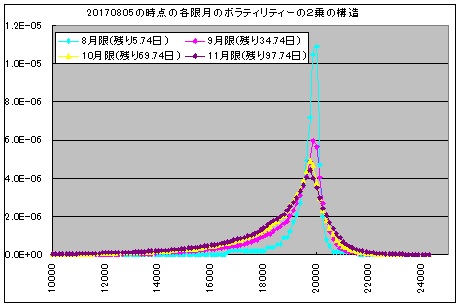

■VIXの構造

VIXを計算する過程で参照する権利行使価格ごとのVIXへの影響を可視化したのが、添付画像です。

グラフの特徴としては、

・満期までの期間が長いオプションでは、グラフの裾は広く、ピークは低い。

・満期までの期間が短いオプションでは、グラフの裾は狭く、ピークは高い。

・時間の経過につれ、グラフの裾がATMに寄ってくる。

・平常時は時間の経過につれ、面積が小さくなる。

VIXは対象限月の全てのオプション価格によって表されるボラティリティを、単一の数値によってわかりやすく表しています。しかし、情報をそぎ落とすことになりますので、個別のオプション価格を見なければわからないことがあるかもしれません。