昨夜のNY市場では米株式相場が一段高の展開となりました。S&P総合株価指数が2,000ドルの大台を上回り、過去最高値を記録する場面も見られました(*´ω`*)

株価については強気強気の相場が続いて、文句のない展開となっています。ダウ平均株価ばかりが注目されますが、ダウの30銘柄に比べて、S&Pは500銘柄ですからそういった意味では非常に幅広く買われたということが言えるでしょう。

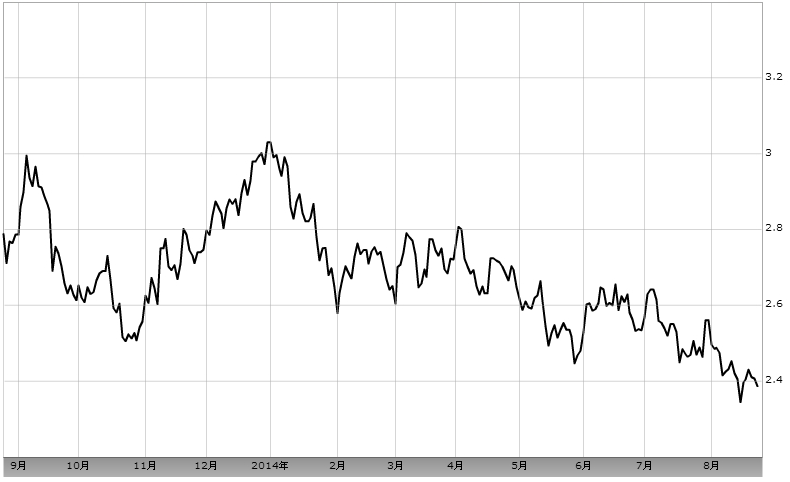

ただ、米長期金利(10年債利回り)は相変わらず低調で、2.4%台を割り込んでしまいました(´・ω・`) まぁECBが追加緩和策を打ち出すといった見方が広がって、欧州各国の長期金利も低下していたことも影響したんでしょうが、それにしても低すぎます。

日米欧で相変わらず長期金利の低下が続く… ジャクソンホールの余韻が残る中で、ドル高・株高の流れは出来上がりつつあるのですが、何故か長期金利だけはなかなか上がって行かないんですよね(*´・ω・)(・ω・`*)ネー

しかも米国だけでなく、日米欧で長期金利の低下が進んでいます。まぁ日本に関していえば、日銀が買い上げているということもありますし、欧州はデフレ懸念も強まっていることから、今後も非常に緩和的な政策が続くといった見方もあるので、まだ理解はできるのですが、米国に関しては不可解といった指摘もあるように、なかなか説明が難しい状況になっています。

特に米国は10月にも量的緩和(QE)の終了が現実的なため、そろそろ上がってきてもおかしくないわけですが、状況はあまり改善していません。

この長期金利の動向について、短期的な要因として地政学的リスクの高まりからEU全体の国債利回りが低下しており(ドイツの長期金利が史上初の1%を割れなど)、相対的に米国債の魅力が高まっているといった声もあります。

また、長期的には経済モデルの構造変化がを挙げるエコノミストもおり、世界的に経済の成長が長きに渡って鈍化するといった見方が上昇を妨げているとも言われています。

その他、先進国では明らかに金余りの状態で資産バブルの兆候を示しているといった見解も多いですね。要するに、株だけでは吸収しきれない緩和マネーが原油や穀物といった商品市場、そしてこの債券市場にも流入しているとのことですφ(゚0゚*)ホォホォ

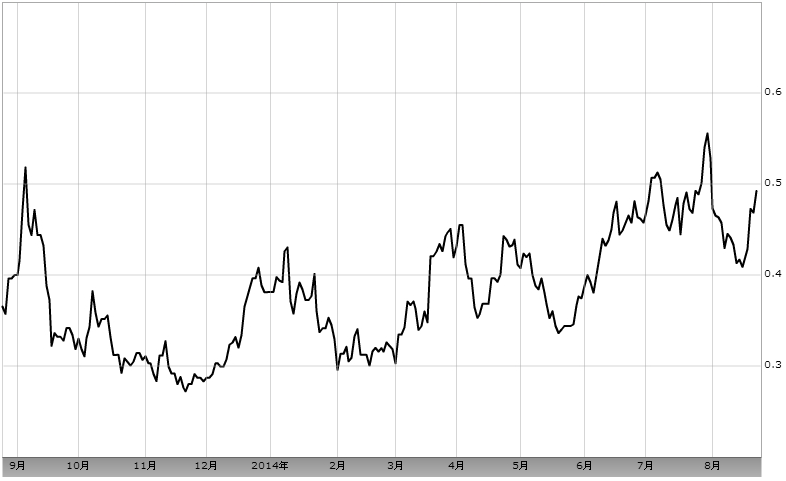

まぁこの辺は本当に難しいので、はっきりとしたことは言えませんね(σ・ω・`;)ウーン ちなみに米短期金利(2年債利回り)については、ここ最近は比較的堅調に推移しています↓

なので、債券市場からすると長期的に見ればまだまだ経済情勢の見通しは不透明なものの、短期的には強気と見ているのかもしれません。

ここ最近のドル・円相場は、10年債利回りよりも2年債利回りを意識しているとも言われるため、今後はこの辺の指数も見ながらトレードしていきたいところでしょうか。

そして、短期的には市場全体で明るい先行きを見越しているものの、長期的には主に債券市場を中心にまだまだ懐疑的というのも覚えておいて損はないと思います((φ(..。)カキカキ

ここからはいつものように昨日のまとめと今日明日のドル・円相場について考えていきましょう。25日(月)の東京市場は、1ドル=104.10~104.20円台の小幅な上下となりました。オープン直後から小高く推移して7ヶ月ぶりの水準まで上昇するなど、ジャクソンホールの余韻もあった模様。ただ、その後はほとんど値動きがなくモミ合いに。

海外市場は、1ドル=103.80~104.10円台でやや弱めの値動きでした。欧州市場では、ECBの追加緩和観測の高まりからEU諸国の国債利回りが低下し、その影響で米長期金利も押し下げられました。その影響でドル・円も下押されて104円割れ。

NY市場では、序盤から株高が続いたこともあってドル・円も104円台を回復しましたが、(米)7月新築住宅販売件数が予想を下回って再び104円割れ。その後は104.00円ラインを挟んでの攻防となり、値動きは限定的でした。

まぁ今日は弱めの動きですしね( ´゚д゚)(゚д゚` )ネー なんというか様子見というか、やっぱり104円台では利益確定ムードといった感じです。

それから今日明日の経済イベントを確認しておきましょう↓