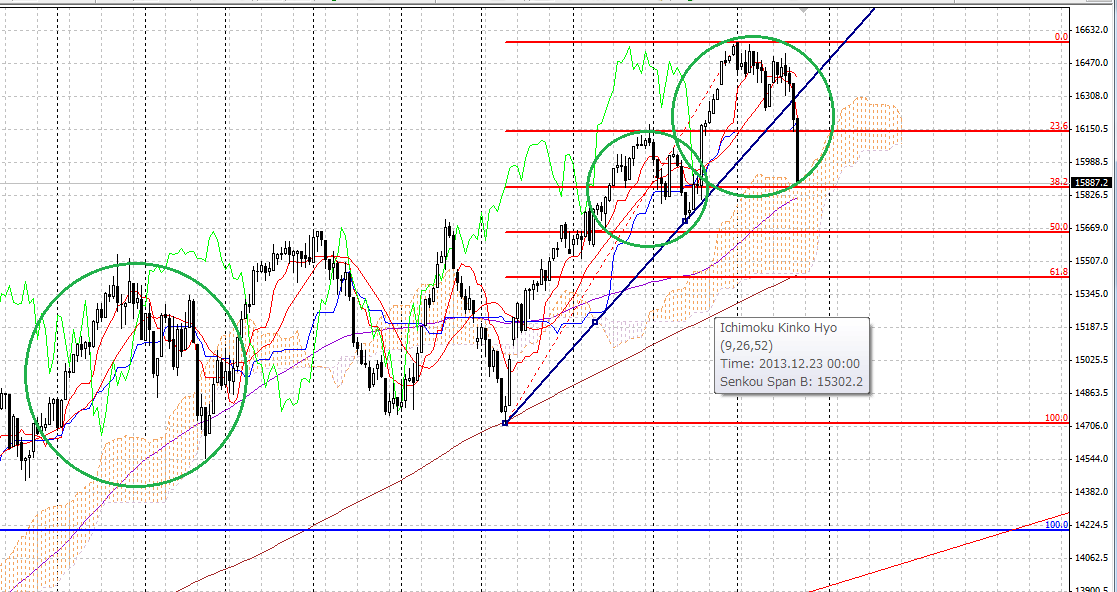

添付しているのはNYダウの日足チャート。

この2日で大きく下落しているけれど、

①緑の○で囲んでいるように

過去にも同じようなチャートを描き下落している点。

(前回高値を超えられずにモタついていると、そのうちに売られる)

②去年10月9日の安値と今年1月2日の高値の

フィボナッチ38.2戻し近辺まで下げているので、

調整的には十分な下落幅になってきたということ。

▼昨日朝の日記

>NYダウもフィボナッチの23.6は到達しているが、

調整幅としては不十分な感じもするので、

15850ドルくらいまでは下げるかもしれない。

そうなると日経もまだ下値の余地があることになるので、

買うにしても、余力を残してにしよう。

③一目均衡表の雲の上限がサポートとなっていること。

上記の点から一旦、下落は収まるとの見方ができる。

さらに、通貨先物ポジションにも書いたけれど、

豪ドルなどの新興国通貨(資源国通貨)の売りが

前週から大幅に増えているところを見ると、

今回の中国指標の悪化をキッカケとした新興国通貨安と株安は

ヘッジファンドなどの仕掛けによる面が大きいと思われる。

だとすれば、来週28・29日でFOMCが開催されるので、

週明けからは売り方のショートカバーが入ってくるだろう。

【株】ダウ・ナスダック続落

24日の米国株式市場でダウ工業株30種平均は4日続落。終値は前日比318ドル24セント安の15879ドル11セントとなった。新興国を中心に世界景気の先行き不透明感が強まり、運用リスクを回避する動きが加速した。投資家心理の悪化で週末を前に利益確定目的の売りも進み、12月17日以来の安値まで下落した。なお、下げ幅は6月20日以来、約7カ月ぶりの大きさだった。

ハイテク株の比率が高いナスダック総合株価指数は続落し、同90.70ポイント安の4128.17で取引を終えた。

【為替】ドル円、続落

24日のニューヨーク外国為替市場でドル円は続落。終値は102.34−39円と前日NY終値(103.25円)と比べて91銭程度のドル安水準だった。アルゼンチンやトルコ、南アフリカなど新興国の先行き不透明感が強まるなか、ナイト・セッションの日経平均先物や時間外のダウ先物、欧州株式相場などが軒並み大幅安となり、投資家のリスク回避姿勢が強まった。米10年債利回りの低下で日米金利差縮小を見越した売りも進み、20時30分過ぎには102.00円と12月6日以来の安値を更新。売り一巡後は急ピッチで値を下げた反動から102.70−73円まで買い戻される場面も見られたが、ダウ平均が310ドル超下げたこともあって、戻りは鈍かった。

ユーロドルは反落。終値は1.3675−80ドルと前日NY終値(1.3694ドル)と比べて0.0019ドル程度のユーロ安水準だった。対ポンドでユーロ買いが進んだ影響を受けたほか、全般にドル売りが進んだことも支えとなり、20時30分過ぎには2日以来の高値となる1.3740ドルまで上昇した。もっとも、欧米株安を嫌気した売りが徐々に強まったため、買い一巡後は1.36ドル台後半まで押し戻された。

なお、ポンドはカーニー英中銀(BOE)総裁が「英インフレは抑制されており、直ちに利上げが必要との根拠にならない」「MPCは2月にガイダンスをどのように強化していくか見直す見込み」などと述べたことを受けて全面安となった。ポンドドルが一時1.6479ドルまで急落したほか、ユーロポンドは0.83009ポンドの高値までユーロ高・ポンド安が進んだ。

ユーロ円は続落。終値は139.95−140.00円と前日NY終値(141.42円)と比べて1円47銭程度のユーロ安水準だった。ドル円と同様に欧米株安を手掛かりにした売りに押されて軟調に推移した。市場では「レバレッジ系の円買い・ユーロ売りが観測された」との指摘もあり、0時40分過ぎに139.76円と12月6日以来の安値をつけた。

【長期金利】10年物国債利回り、2.71%に低下

24日の米国債券相場で長期ゾーンは続伸。表面利率2.750%の10年物国債利回りは前日比0.06%低い(価格は高い)2.71%で終えた。新興国の先行き不透明感から世界的に株安が進み、安全資産とされる債券買いが強まった。時間外取引では一時2.70%と11月27日以来、ほぼ2カ月ぶりの水準まで低下した。

<GI24より>