そのなかでも特に危険な動きをしているのが、AUD/CHFである。基本的のこの二つの通貨は逆相関の関係が見られるのだが、ここ最近のボラティリティが急拡大。暴落が止まらないような状況になってしまっている。

(好調な欧州によるユーロ買いがこれを後押ししているので、単にリスクオフの動きだけではないことに注意。)

このままフランが買い上げられるとなると、困ってしまうのがあのスイス中銀である。

以下はEUR/CHFのチャートである。

(クリックで拡大)

(クリックで拡大)これを見れば分かるが、先進国としては異例の規模での為替介入によって下値を無理やり限定しており、テクニカル無視のいびつな形のチャートが形成されている。

ユーロのリセッションが深刻化した場合、再び為替介入が行われることになるのかもしれないが、その時スイス中銀がどういった行動に出るのかは見ものである。そのまま市場の判断に任せるというのも選択肢の一つだと思うがこれがなかなか難しい。前の日記でも書いた「国際金融のトリレンマ」という観点から考えると、為替の安定を得ることは、自由な資本移動を制限することになるので、スイスは中国のような社会主義国の通貨政策と同じになってしまうだろう。

いや、中国がブラックホールだとしたら、スイスはホワイトホールである・・と理解した方が早いか。世界的な金融緩和の元凶は、中国をはじめとした新興国の通貨安政策によるダンピングがあるのだが、この正の影響を吸収する形で、負の影響としてフランが買われるのは至極当然のことではないか??

こうした情勢により、為替トレーダーの間で最近流行しているのが、EUR/CHFのマーチンゲール戦略である。

上のEUR/CHFのチャートのように、1ユーロ=1.20スイスフランにまで、下値が限定されるということは、買い方にとっては、損失が限定されることを意味している。

つまりは、この下値をメドにして、下がったところでナンピン買いを仕掛けることによって、かなりの高勝率で勝ち続けることが可能であるということ。もちろん信用全力のラインを1.20あたりにすることによって、勝率100%の不敗トレードを行うことも理論上可能となるのだ。

そこで、こうした戦略を実証するため、実際にシステムトレードの検証を行ってみることにした。

以下は私が作成したEUR/CHF逆張り系マーチンゲールシステムの結果である。

実際に検証して分かったことだが、損切りなしでシステムを運用するのは結構難しいということ。

そこで、ここは最適化(オプティマイゼーション)の出番である。

今回は、トレードを行うセッション(時間帯)を限定し、マーチンゲールの回数を2倍2回までに限定。この範囲を超えた場合、自動的に損切りを行うことにした。

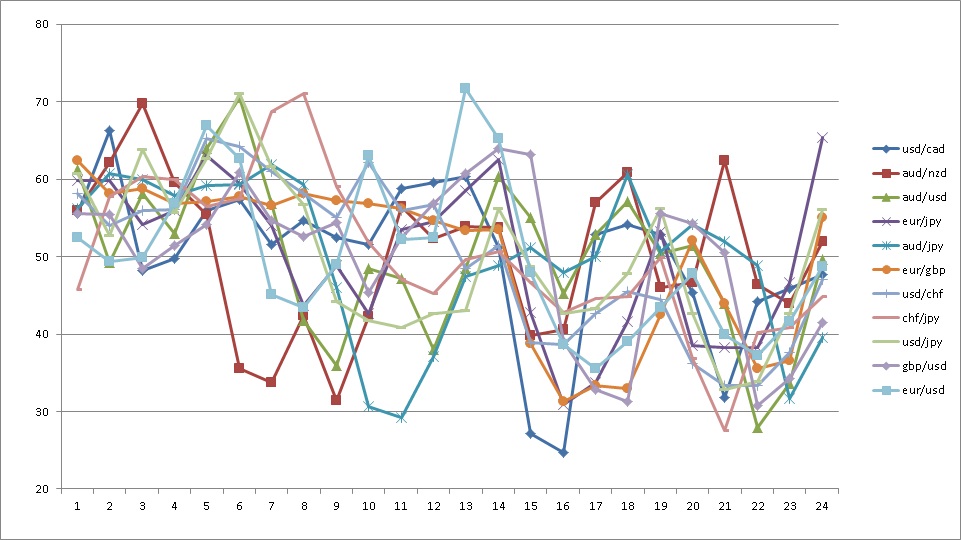

以下は、私の使用した逆張りルールを他の通貨で運用したときの最適化結果をエクセルファイルに出力したもの。運用結果や運用資金が各通貨でバラバラなので、それぞれの運用結果から資金ベースの標準偏差を求めた後、偏差値を計算。グラフはそれぞれ異なる通貨を比較しやすいように偏差値ベースでまとめた結果である。(バックテストに100時間もかかって大変だった・・その割にあまり信用ならない結果が出た)

(クリックで拡大)

(クリックで拡大)システムのロジックを非公表にするため、EUR/CHFの結果はここから除いてあるが、

まあ、分かる人には分かるだろう。

縦軸は偏差値を表している。

偏差値60なら100人が逆張りの資産運用をしたとき、だいたい上位10番以内に入るということ。

偏差値50は中間か?

横軸は、システムがトレードを行う時間帯。

(日本時間。サマータイムは考慮してないので結構テキトーである)

マーチン系のシステムはロジックが単純なため、多少できる人間になると、簡単にコピーできてしまう。

今回は詳しい時間帯は非公表とさせてもらうが、まあ、グラフの偏差値の推移をみれば、おおよそ分かるだろう。いや、分かるに違いない!?(偏差値50以上が安定して集中している時間帯がある。)

→逆張りには、ゴールデンタイムが存在している。

ということ。

(反対に、偏差値50以下が集中している場所はないので、順張りには、ゴールデンタイムが存在しない。)

しかし、この運用システムの最適化はこれで終わったわけではないのだ。

上の運用グラフの推移から、高勝率なのは分かるが、一方で、ドローダウン率が少なめであるということ。

基本的に、リスク=リターン、という等式は、全ての場合で成立する。

このシステムは、そういった意味で、リスクをそれほど取らずにいる臆病なシステムである。

資金を寝かせているのはモッタイナイ、もっとドローダウンを認めて、効率的な資金運用をすべきではないか?・・・ということで、タイトルのとおり、ドローダウン率から、レバレッジも最適化の対象として考えてみることにする。

例えば、レバレッジ25倍で10%のドローダウンを出したとする。これと同じ売買をレバレッジ100倍でやると、ドローダウン率は4倍の40%になり、レバレッジ250倍からは運用資金マイナスに転落することになる。つまり、この場合の限界レバレッジは250倍である。

システムをレバレッジぎりぎりで運用しようと思ったら、バックテストから最大ドローダウンがどれだけであるかを調べ、それをもとに予想を立てなければならないのだ。

で、上のEUR/CHFは、レバレッジ25倍での成績であるが、まだまだハイレバレッジの運用に耐えられるということで、レバレッジ100倍で運用できるように、システムを再設定してみた。

以下がレバレッジ100倍の運用結果である。

運用開始資金は、前者のレバレッジ25倍同様、500ドル(五万円相当)である。

レバレッジは、25倍から100倍の4倍にしか増えていないのに、運用資金の増加率は、何百倍にもなっていることは、たいへん興味深い。

しかし、ここで気を付けなければいけないのは、トレード回数799回から1311回までの資産推移である。

基本的に、二つのシステムは、同じエントリーロジックを採用しているので、同じ資産推移となるはずなのだが、100倍のシステムのほうは、25倍と比べて横ばいの推移。

どうしてこのような差が開いてしまったのだろうか?

考えられる仮説として、システムの「スプレッド負け」を挙げてみる。

実はこのシステム、エントリーロジックは同じものの、利確損切りルールについては、最大ドローダウンを少なくするために25倍の時よりも狭く設定している。

その結果、スプレッド幅による下落補正が大きくなり、負け越してしまったのだと考えられる。

この期間の下落は、チャート全体で見ると少なめだが、実際は70%近いドローダウンが発生し、大きく損失を出した期間が存在している。まともに資金運用をしている人ならここでシステムの運用を停止させるだろう。

しかし、それでも尚、全体で見ると大きく勝ち続けているのだから、25倍の運用より有利であるといえるかもしれない。(結局、人それぞれ、個人の判断による。)