この6週間、株式市場の投資家の目は、今にも止まりそうな米国経済に向けられてきた。

そして今、忍び寄るインフレに注目が集まり始めている。

直観に反するようだが、一部の投資家は、景気が減速しても、物価が上昇を続けるリスクが高まっていることを指摘している。これは深刻な状況だ。物価の上昇は、消費者支出を妨げ、企業利益の減少をもたらす可能性があるためだ。また、複数の投資家が言うように、米連邦準備理事会(FRB)が追加の景気刺激策に踏み切る可能性が低くなることも考えられる。

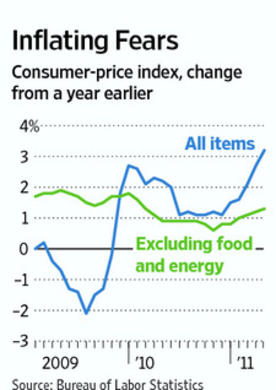

消費者物価指数(青)とコア指数(緑)(前年比)

インフレは商品価格の高騰が一因となっているが、中国、インド、ブラジルなど、好景気が続いている新興諸国からの輸入品にも幅広く及んでいる。新興諸国の物価・賃金インフレが原因で、家庭用品や生活必需品、衣料品を含めた様々な輸入品の物価が上昇している。多くのエコノミストが商品価格の軟化を予想しているが、インフレ圧力は残る恐れがある。

プルデンシャル・ファイナンシャルのチーフ市場ストラテジスト、クインシー・クロスビー氏は、「私たちの目の前にある様々な要素を一つにまとめると、世界的な景気後退が確認できる。一方、投入原価は高い」と述べ、商品価格の上昇を裏付けるさらなる証拠が出てくれば、市場は新たな難題を突き付けられる可能性がある、と指摘した。

今週は、米労働統計局が生産者物価指数と消費者物価指数を発表するため、インフレが大きくクローズアップされるだろう。エコノミストらは、双方の「コア指数(食品・エネルギー価格を除いたもの)」の約0.2%の上昇継続を予測している。

経済成長の鈍化とインフレ上昇が同時進行する「スタグフレーション」のリスクはまだ小さいようだが、HSBC(ロンドン)の資産配分部門の世界責任者、フレデリック・ナーブランド氏は、インフレ連動債(TIPS)をヘッジとして買うことを提唱する。

ナーブランド氏は、スタグフレーションの確率をわずか15%と見ている。ただし、これは同氏が昨年10月に発表した予想確率の3倍だ。現段階では、TIPSには本格的なインフレ懸念は反映されていない。

10日に発表された5月の米輸入物価指数は前月比0.2%上昇し、事前予想の0.7%低下に反する結果となった。また、ミラー・タバクの株式ストラテジスト、ピーター・ブックバー氏によると、同物価指数は前年同月比では12.5%上昇し、2008年9月以来の高い上昇率を観測した。

内訳を見ると、石油輸入価格は0.4%低下、食品輸入価格は0.5%低下――双方ともインフレの「非中核」要素――したが、全体の物価は上昇した。このことは、輸入物価の上昇のほぼすべてが、自動車部品、消費財、工業製品、資本財など、インフレが継続する可能性のある項目で発生していることを意味する。

それと同時に、経済は弱体化している。

景気減速と6週間続く株価の下落によって、FRBに量的金融緩和策第3弾(QE3)の実施を要請する声が高まっているが、インフレが高進すれば、FRBはQE3の実施を踏みとどまる、との見方もある。FRBが量的金融緩和策第2弾(QE2)を実施したのは昨年の今頃で、経済が停滞し、デフレの可能性が高まっていたことが一つの理由だった。QE2は今年6月末に終了する。また、財政引き締めに向けた動きは、米議会からの景気刺激策があまり期待できないことも意味している。

ブックバー氏は、「気がかりなインフレ指数が少しでも見られれば、FRBの仕事は一段と困難になるだろう。現在の政策がFRBの足かせとなるだけではなく、出口戦略を促進するよう圧力がかかることにもなる」との見方を示した。 今のところ、インフレ懸念は抑制されている。最近のウォール・ストリート・ジャーナル(WSJ)紙の経済予測調査によると、エコノミストらは、消費者物価指数について、来年にかけて抑制された状態が続くと予想している。

5年物の期待インフレ率を見ると、インフレ期待は過去6週間に低下していることが分かる。ただし、金価格は引き続きインフレ上昇を示唆している。

経済成長予測と同様に、このインフレのどの部分が継続的なものとなり、どの部分が一過的なもの――例えば石油価格の上昇に主導されたインフレがそうだが――なのかは分からない。エコノミストの大多数は、米国内の賃金が上昇を始めるまでは、本格的なインフレ圧力を懸念することは現実的ではない、と指摘する。

ゴールドマン・サックスのエコノミスト、アンドリュー・ティルトン氏は、10日付の顧客あてのノートで、「米国の労働市場は依然として非常に弱い状態にあり、賃金上昇が著しいインフレの原因となることは、しばらくはないだろう」とした。

ブックバー氏も同じく、米国の賃金上昇率は低いとの見方だが、「輸入元の中国では賃金インフレが起きていると言っておく」と述べ、現在の米国の輸入の約5分の1を中国が占めることに言及した。同氏によると、中国からの輸入製品価格は、過去1年間で2.8%上昇した。

RBCキャピタル・マーケッツの米国担当主任エコノミストのトム・ポーセリ氏は、新興諸国からの輸入製品の価格上昇が、今年最大のインフレ圧力の一つになる、との見解を示した。

同氏は、衣料品の輸入コストが上昇していることを強調した。

同氏は、「この面では、状況は明らかに変化している」と述べ、衣料品の輸入価格が1980年代の水準に近づいており、小売業者は年後半の大幅な値上がりの可能性を警告するよう促されている、と指摘した。