前回記事はこちら↓

http://kakashi490123.cocolog-nifty.com/blog/2009/04/post-d693.html

前回、JR3社の旅客収入と景気の関係をGDPを使って分析しました。

実質GDPと旅客収入の関係をβであらわし、JR東海、JR西日本、JR東日本の順に景気に連動しやすいことが分かりました。

さて、今回はその原因を分析しましょう。

同じ鉄道会社(JR)でありながら、なぜ、景気への連動性が異なるのでしょうか?

そのヒントは運輸収入の内訳にありました。

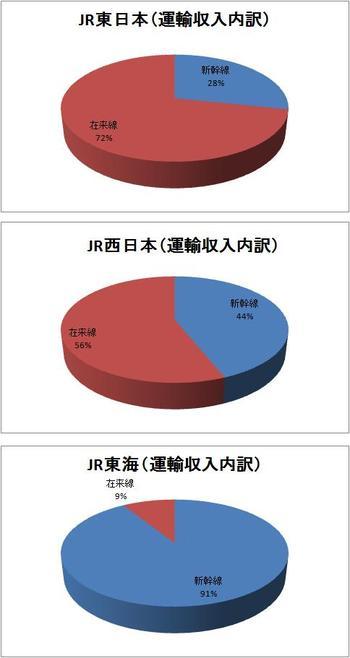

以下の表をまず見てください。

JR3社の新幹線と在来線の収入の比率を表しています。

これによると、JR東日本は在来線の比率が72%と高く、新幹線は28%にすぎません。

一方、JR西日本は、在来線56%、新幹線44%とある程度、バランスがとれていると言えるでしょう。

JR東海は新幹線が91%を占めており、在来線は9%にすぎません。

この関係、景気に対する連動性を示すβと同じ傾向が見受けられます。

つまり、新幹線収入の比率の高い会社が景気の影響を受けやすいということです。

考えてみてら、当たり前ですが、新幹線は出張や観光客が利用主体ですので、景気敏感と言えるでしょう。景気が悪くなれば、出張は減りますし、家計が厳しい時は旅行客は減ります。一方の在来線は、通勤、通学など日々の生活が主体ですので、景気の影響はそれほど大きくないと言えるでしょう。

さらに、新幹線の路線をイメージすると、より景気の影響が見えてきます。JR東日本の東北・上越新幹線などは出張での利用というよりは観光需要が多いでしょう。一方、JR東海の東海道新幹線はビジネス需要が主体と考えられます。JR西日本の山陽新幹線も東海道新幹線とつながっているので、ビジネス需要が比較的多いと考えられます。

当然、ビジネス需要の方が観光需要より景気の影響は受けやすくなります。

鉄道セクター(JR)をディフェンシブセクターとして取り上げられる機会が多いですが、実際には、各社、景気の影響というのは大きく違うものなのです。

次回は、JR東日本をより深く、業績面に焦点を当てて分析していこうと思います。