今回の目的:

短期、中期、長期トレード別にその成績を調べ、最適な条件を模索すること。

まず最初に断っておくことがあります。

前回までの成績はプログラムミスでした。。orz

「過去、勝率の高かった銘柄を選んで」の部分が「今回購入しようとしている銘柄の勝率を反映したあとに勝率の高かった・・・」となっていました。いわゆる後出しジャンケンです。

これが違うだけでどれほど成績が落ちるのか?

結果を見れば分かります。

基本的な買い条件:

終値が過去X日間の最高値(終値)を更新

かつ

株価変動率(Y日,中値)がZ%以下

かつ

SMA26日が上昇

基本的な決済条件:

A%以上の利益

または

B日経過後

(ロスカットなし)

短期:X=25,Y=25,Z=15,A=2,B=7

中期:X=40,Y=40,Z=10,A=5,B=7

長期:X=40,Y=40,Z=10,A=30,B=100

これら変数は、最適化した結果、個人的な判断で好成績となった条件をそれぞれピックアップしたものです。

最大保有数3とし、同じ日にC銘柄がエントリーシグナルを同時に出した場合に最大3銘柄になるまでエントリーをしました。

その結果は以下の通り。

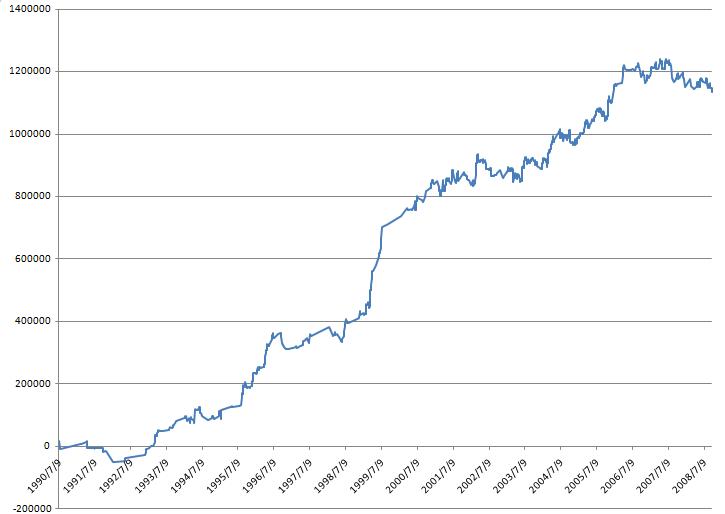

短期:

Cの値:PF/勝率/TRADE/最大DD/収益(万)

C=00:1.10/52.73/2540/-45/+58

C=05:1.23/52.63/1968/-25/+86

C=10:1.52/52.45/1367/-12/+113◎

C=15:1.24/50.85/0944/-17/+73

C=25:1.52/54.50/0533/-20/+38

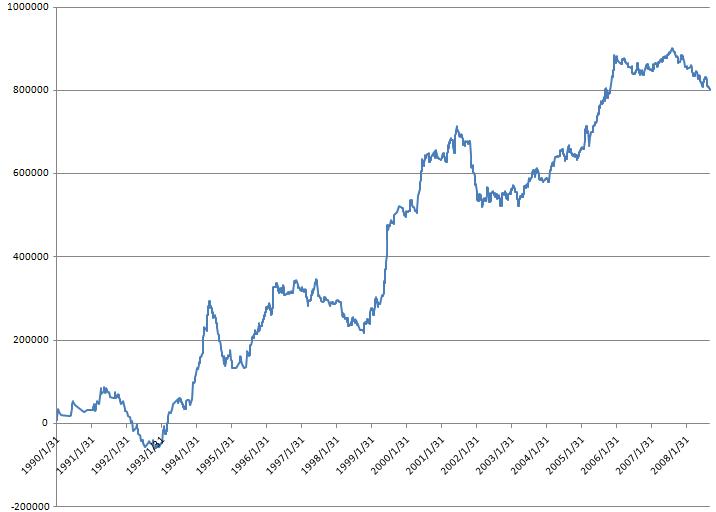

中期:

Cの値:PF/勝率/TRADE/最大DD/収益(万)

C=00:1.28/46.92/1626/-27/+80◎

C=05:2.16/53.25/0430/-08/+46

C=10:3.62/66.67/0138/-03/+20

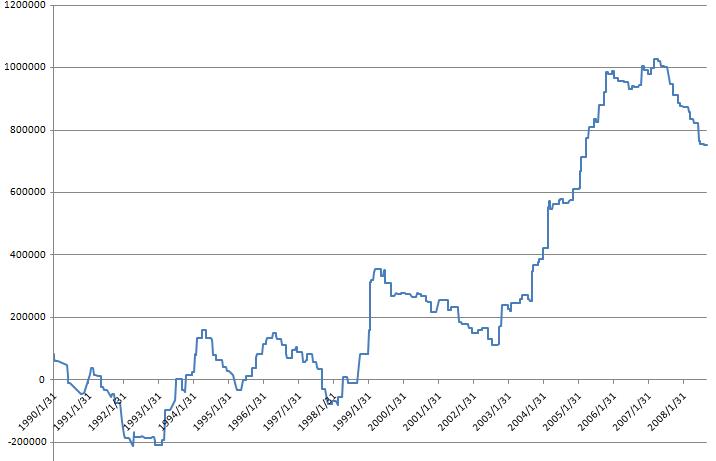

Cの値:PF/勝率/TRADE/最大DD/収益(万)

C=00:1.42/45.72/0119/-40/+75◎

C=05:1.13/44.30/0079/-40/+7

これら結果の中から好成績を出した条件を抽出、それらの資産曲線をグラフにしました。(◎が付いた条件)

考察:

PFの大幅下落修正となりました。

PFの最大値は中期の3.62、ただし売買条件を極端に厳しくした結果、トレード数は19年間で138トレードのみ。資金を効率的に使用するという点では非常に悪い条件でしょう。現に合計収益が+20万しかいきませんでした。

良い売買条件を選択するにあたって重視する点は「収益性の良さ」と「最大DD」、さらに「勝率」であると思います。

この「収益性の良さ」を追及するには「資金効率」を良くしなければならず、「資金効率」を良くするためには投資している期間を長くしなければなりません。ここでいう期間は「長期投資」という意味ではなく、決済したあとに現金化した状態を長く保ってはいけないという意味です。

これら結果から「厳しすぎる条件は非効率的である」という事実が判明しました。

これは実に重要なことだと思います。

資金管理、確か「ポジションサイジング」といいましたが、この管理をしっかり行わないで投資を行った場合、買い場ではないのに常に買いを入れる状態や、好成績だと思っていた条件でも買い場でのシグナルが極端に偏っていて、買い場ではない期間での現金での手持ち期間が長くなることで、成績が期待した通りにならないという現象が起こるということです。これらは明らかに「非効率的」であり、この効率性を検証しなければ実際の売買ではそれらストラテジーは使い物にならない可能性があるということです。

これら以外にも今回の結果から判明したことがあります。

短期売買での条件は中期や長期と比べ、条件を緩く設定したために、エントリーシグナルの発生数が飛躍的に増加しています。(8000→40000)

これにより、勝率の高い順に購入していくシステムがうまく機能している可能性があります。つまり学習データが大量にあるので、そのデータの信頼性が高くなるのです。

そして短期で決済をし、条件が緩いため、次のエントリーも比較的早く訪れます。つまり効率的な売買を行っていると考えられます。

ただし、条件を緩くしすぎると負けトレードまで拾ってしまうため、「同じ日にC銘柄同時エントリーシグナル点灯」という条件で多少厳しくした方が結果は向上するようです。

ただし、C=10までは向上しましたが、C=15では逆に結果が下落しました(113万→73万)。これは、要するに「売買頻度の悪化」から来る「非効率性」が影響しているのです。

つまり、最適化を行うにあたって考慮しなければならない項目は「エントリーを行う際のフィルター設定」と「現金の効率性」ということになります。

これらは互いに相反する性質があるようなので、「程よいフィルターの厳しさ」と「程よい現金の効率性」を実現しなければ最適な売買条件を決定することが出来ないのです。

まとめ:

以上、今回の結果では「短期売買」による「C=10」に最適条件の軍配が上がりました。

ただし、手数料を考慮する必要があります。

手数料を200円として計算すると・・・

短期:1367TRADE*200円=273400円

中期:1626TRADE*200円=325200円

長期:0199TRADE*200円=39800円

これを減算した結果、総合的な損益は

短期:+86万(初期60万)

中期:+48万(初期60万)

長期:+71万(初期60万)

手数料がもっと高ければ短期と中期が更に不利になります。

そういう意味では今回の短期売買条件もそれほど優秀な成績とは言えないようです。この現象はPFが低すぎるのが問題で、取引回数はそのままで最低でもPF=2以上は欲しいところです。

ブレイクアウト条件はとりあえずここまでの予定。

次回からは違う条件で検証してみる予定です。

終わり。