---円

エージーピーのニュース

【QAあり】エージーピー、コロナ禍前水準まで回復 国際線回復が寄与し動力供給事業の収支が改善、航空需要はさらに増加する見込み

目次

杉田武久氏(以下、杉田):みなさま、こんばんは。エージーピー代表取締役社長執行役員CEOの杉田です。それではご説明に入らせていただきます。

目次に記載のとおり、本日は7月30日に発表した2024年度第1四半期決算についてご報告した後に、中期経営計画の進捗と2024年度の主要な取り組みについてご説明します。

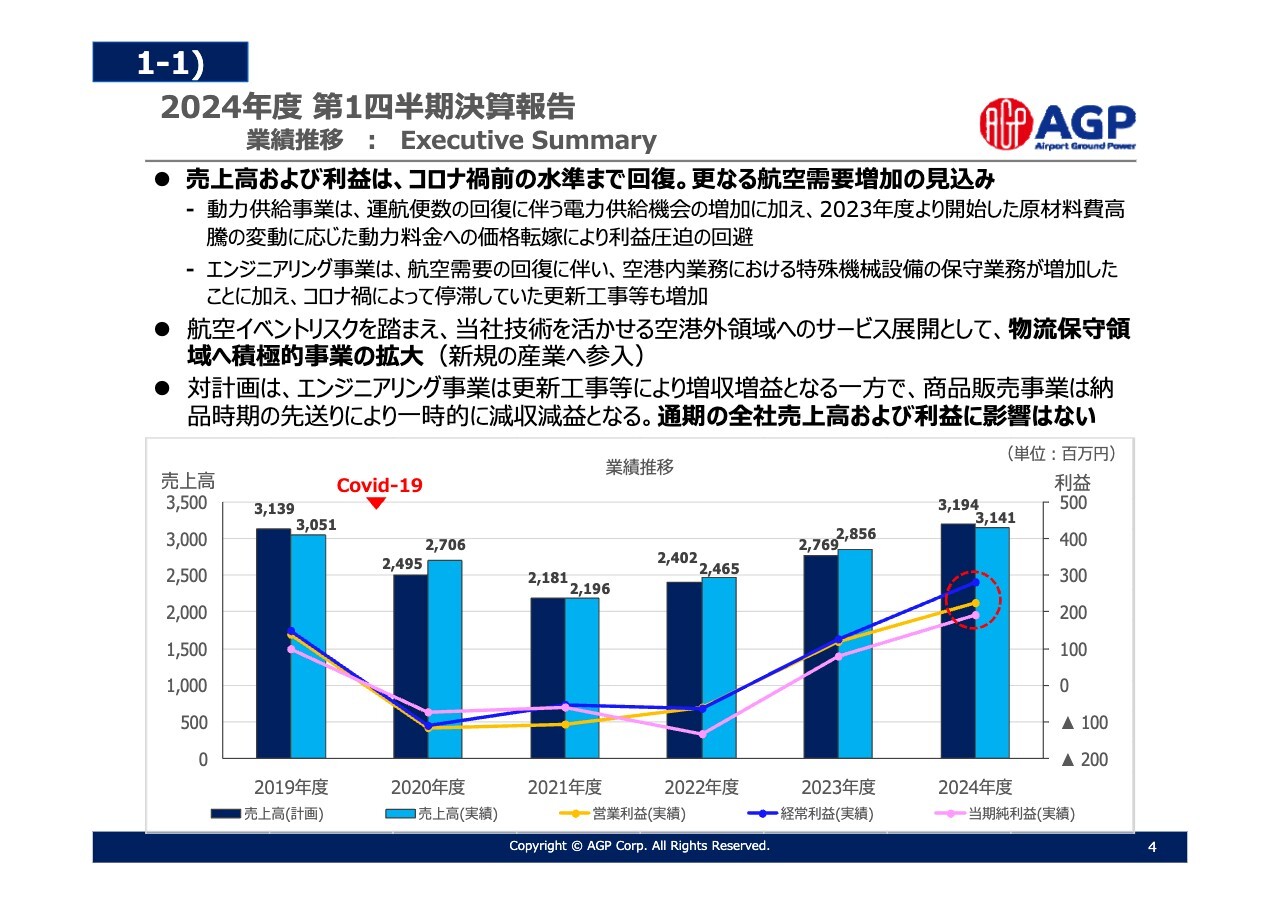

2024年度第1四半期決算報告 業績推移:Executive Summary

まずはエグゼクティブサマリーとして、第1四半期の決算数値と過去5年間の同期の業績推移をスライドのグラフにまとめています。

今期の第1四半期においては、売上高および利益がコロナ禍前の水準に回復しています。売上高は31億4,100万円、コロナ禍前の2019年度同期比で9,000万円、3パーセントほどの増収となりました。当期純利益は1億9,100万円、2019年度同期比で9,200万円、94パーセントの増益となっています。

計画比においては、エンジニアリング事業が増収増益となった一方で、商品販売事業が下振れとなった影響により、減収減益となりました。こちらは納品時期の先送りによる一時的なものであり、通期業績に影響はありません。

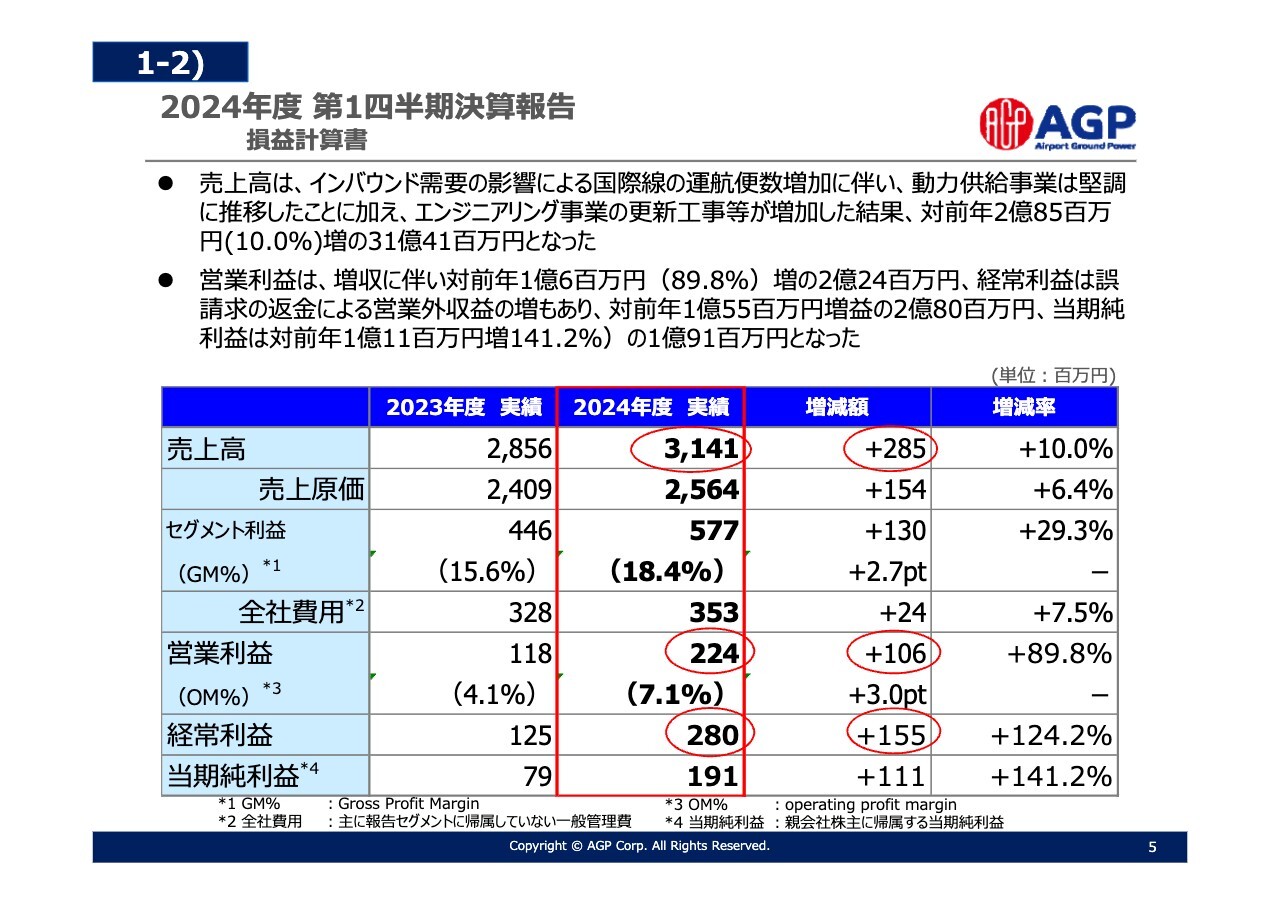

2024年度第1四半期決算報告 損益計算書

損益計算書の概要です。売上高は前年同期比2億8,500万円、10パーセント増収の31億4,100万円となりました。国際線の運航便数の増加と空港内での業務量の増加により、動力供給事業、エンジニアリング事業が堅調に推移したことによるものです。

売上原価については、増収に伴う原材料費の増加があった一方で、各種費用の抑制に努めながら、前年同期比1億5,400万円、6.4パーセントの増加に抑えました。

全社費用は、前年同期比7.5パーセント増の3億5,300万円となりました。こちらは成長事業の創出に向けた人的資本投資の実行のほか、事業投資の検討における活動等によるものです。

結果として、営業利益は前年の1億1,800万円から1億600万円増益の2億2,400万円となりました。経常利益は、電力料金過払い金として4,400万円ほどの返金がありましたので、この営業外収益により、前年の1億2,500万円から1億5,500万円増益の2億8,000万円となりました。

親会社株主に帰属する当期純利益は、前年の7,900万円から1億1,100万円増益の1億9,100万円となり、前年を大きく上回ることができました。

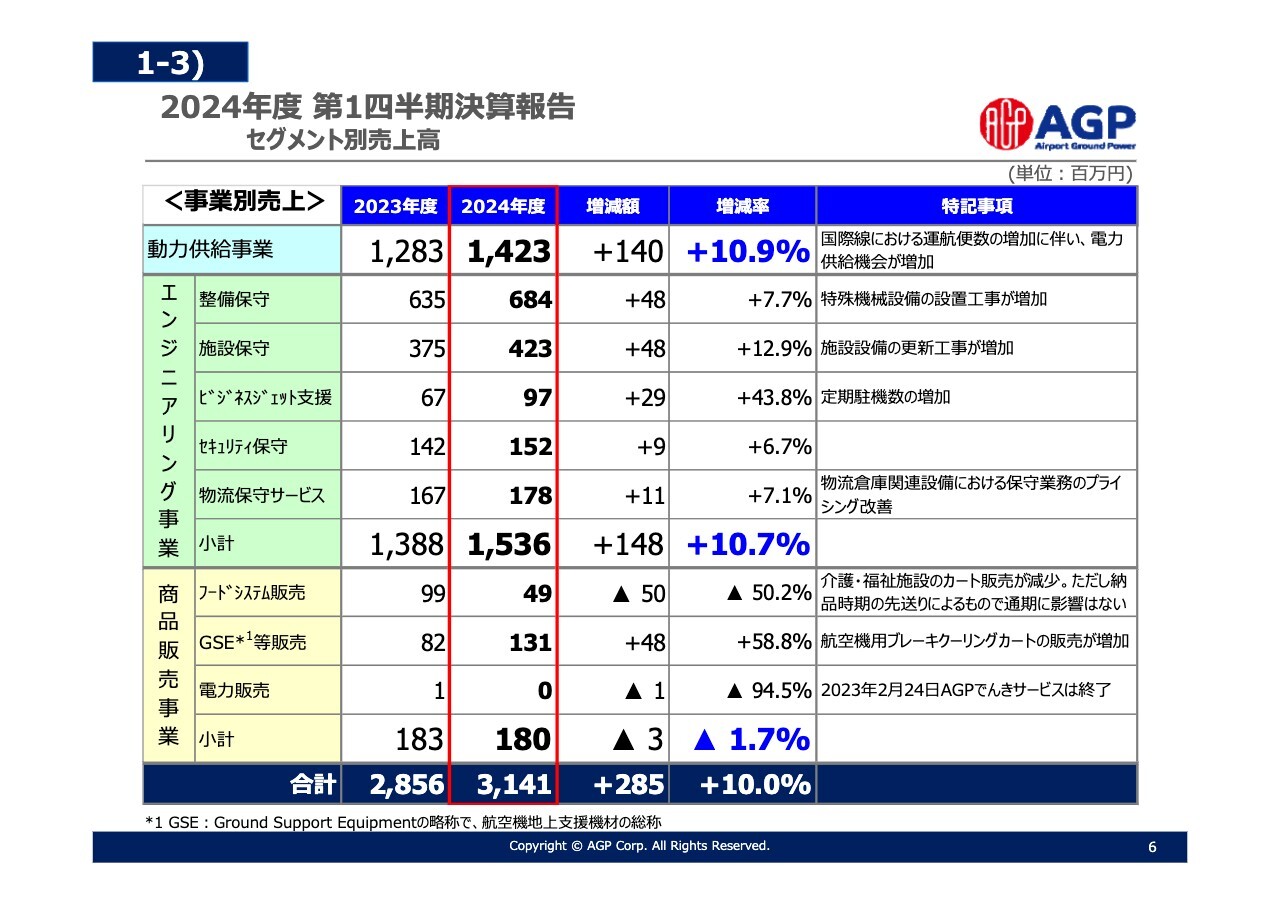

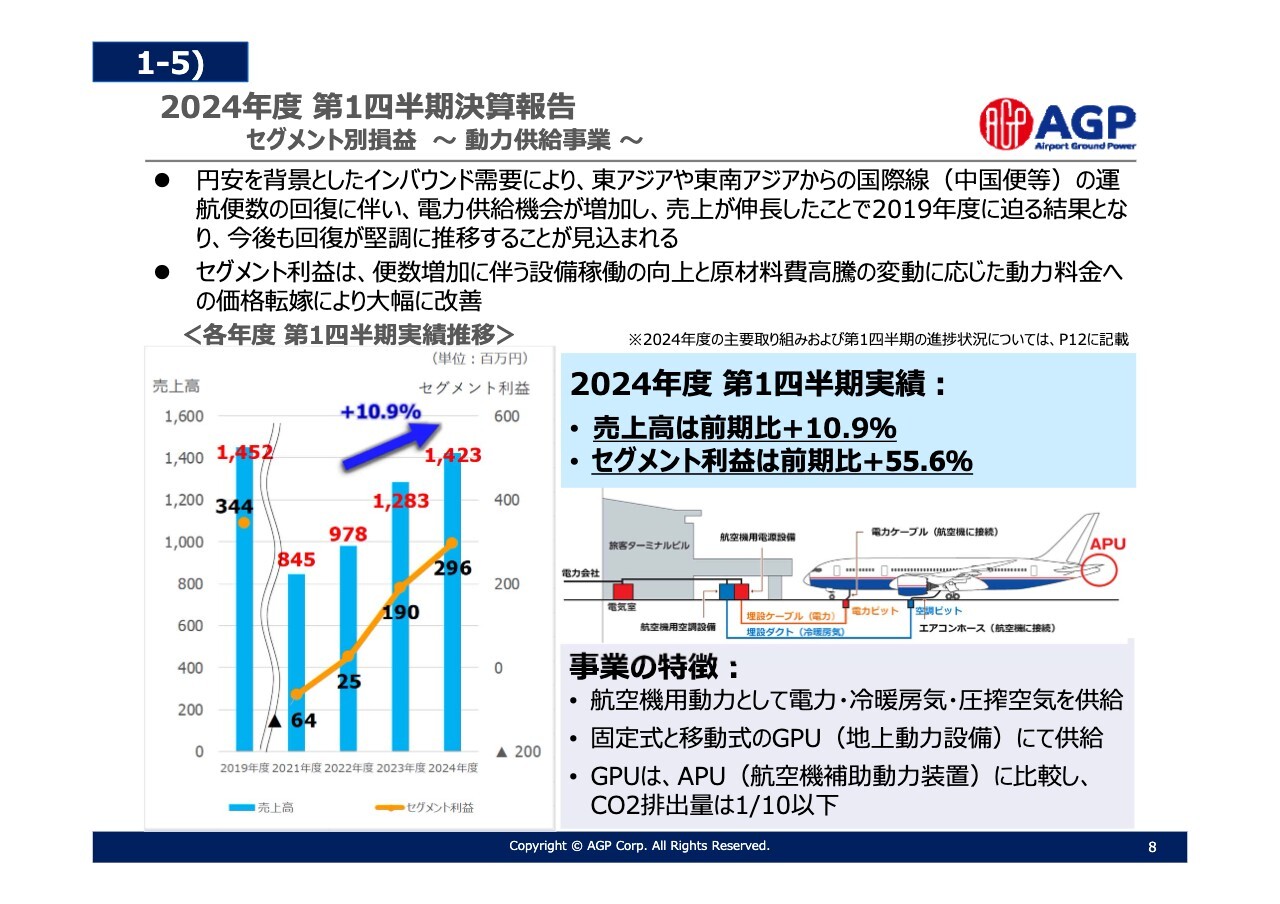

2024年度第1四半期決算報告 セグメント別売上高

セグメント別の売上高についてご説明します。動力供給事業の売上高は、前年同期比1億4,000万円、10.9パーセント増収の14億2,300万円となりました。

こちらはインバウンド需要により、中国便等の国際線の運航便数の増加に伴い、当社設備の電力供給機会が増加したことによるものです。

エンジニアリング事業については、施設保守に関連する機器の更新工事が増加したことに加え、特殊機械設備のうち自動手荷物預け機の設置工事が増加しました。また、ビジネスジェット支援は定期駐機数が増加し、堅調に推移しています。

空港外領域となる物流保守サービスについては、物流倉庫関連設備における保守業務のプライシング改善に加え、施工管理等の技術者支援業務に応需し、堅調に推移しています。

結果として、エンジニアリング事業の売上高は前年同期比1億4,800万円、10.7パーセント増収の15億3,600万円となりました。

商品販売事業は、GSE等販売において航空機用ブレーキクーリングカート等の販売が好調に推移した一方で、フードシステム販売は介護・福祉施設へのカート販売が減少しました。その結果、商品販売事業の売上高は前年同期比300万円減収の1億8,000万円となりました。

なお、フードシステム販売の減収は納品時期の先送りによるもので、通期業績への影響はありません。

2024年度第1四半期決算報告 貸借対照表,分析指標

バランスシートの概要についてご説明します。スライド左上の表に記載の資産合計については、前期末比7億4,100万円減少の130億5,500万円となりました。事業活動に伴い流動資産が減少したことに加え、固定資産では減価償却の進行と繰延税金資産が減少した一方、投資が5,400万円であったこと等から1億3,900万円減少しています。

右上の表に記載の純資産については、配当金の支払いと利益計上の加減算により、前期末比2億3,400万円の減少となりました。有利子負債については、長期借入金の返済等により、前期末比1,100万円の減少となっています。

左下の表の分析指標について、ROEは8.3パーセントと前年を上回ることができました。自己資本比率は69.9パーセントです。こちらは手元資金に加え、有利子負債を活用しながら成長投資を実行し、50パーセント台に低減させたいと考えており、この先の経営課題と認識しています。

2024年度第1四半期決算報告 セグメント別損益〜動力供給事業〜

ここからは、セグメント別業績について少し掘り下げてご説明します。まず、動力供給事業です。売上高は前年の12億8,300万円から1億4,000万円、10.9パーセント増収の14億2,300万円となりました。増収の詳細については次のスライドでご説明します。

本事業は、動力供給設備の固定費負担が大きいため、コロナ禍で売上高が激減した際にはその大きな固定費負担に悩まされていました。しかし、現在は売上高が損益分岐点を超えた段階であり、事業収支を改善していく局面にあります。

前年同期比で売上高が10.9パーセントの伸長に対し、セグメント利益は55.6パーセントの伸びとなりました。

本事業は、スライド右下に記載のとおり、地上から航空機用の電気と冷暖房気を供給することにより、駐機中の航空機内に快適な環境を提供しています。さらに、航空機の補助エンジンと比較してCO2の排出量を10分の1以下に低減させており、空港の脱炭素化に貢献する事業となっています。

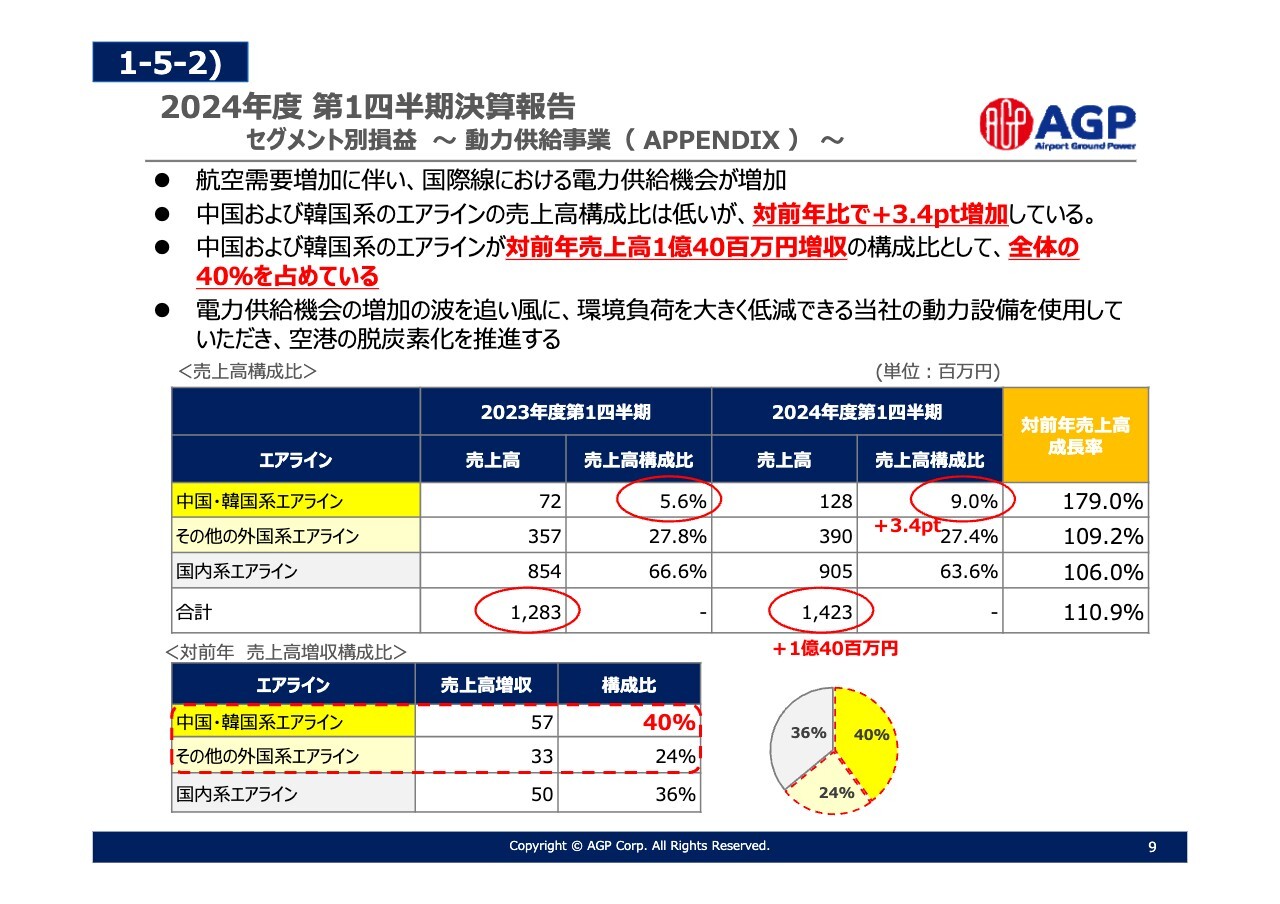

2024年度第1四半期決算報告 セグメント別損益〜動力供給事業(APPENDIX)〜

動力供給事業における売上高、売上高構成比の前年同期比較です。スライド上段の表の2024年度第1四半期の売上高構成比をご覧ください。中国・韓国系エアラインの売上高構成比はいまだ低いものの、前年比プラス3.4ポイントとコロナ禍前の水準に向けて回復を示しています。

下段の表をご覧ください。売上高は前年比1億4,000万円の増収となりましたが、この構成要素の中で、中国・韓国系エアラインが全体の40パーセントを占めています。

その他の外国系エアラインは24パーセントです。この2つを合わせると、増収要素の64パーセントと大きな割合を占めており、国際線が大きく回復していることを示しています。

電力供給機会の増加を追い風に、環境負荷を大きく低減できる当社の動力設備をご使用いただくことで、空港におけるCO2排出量の削減を推進していきたいと考えています。

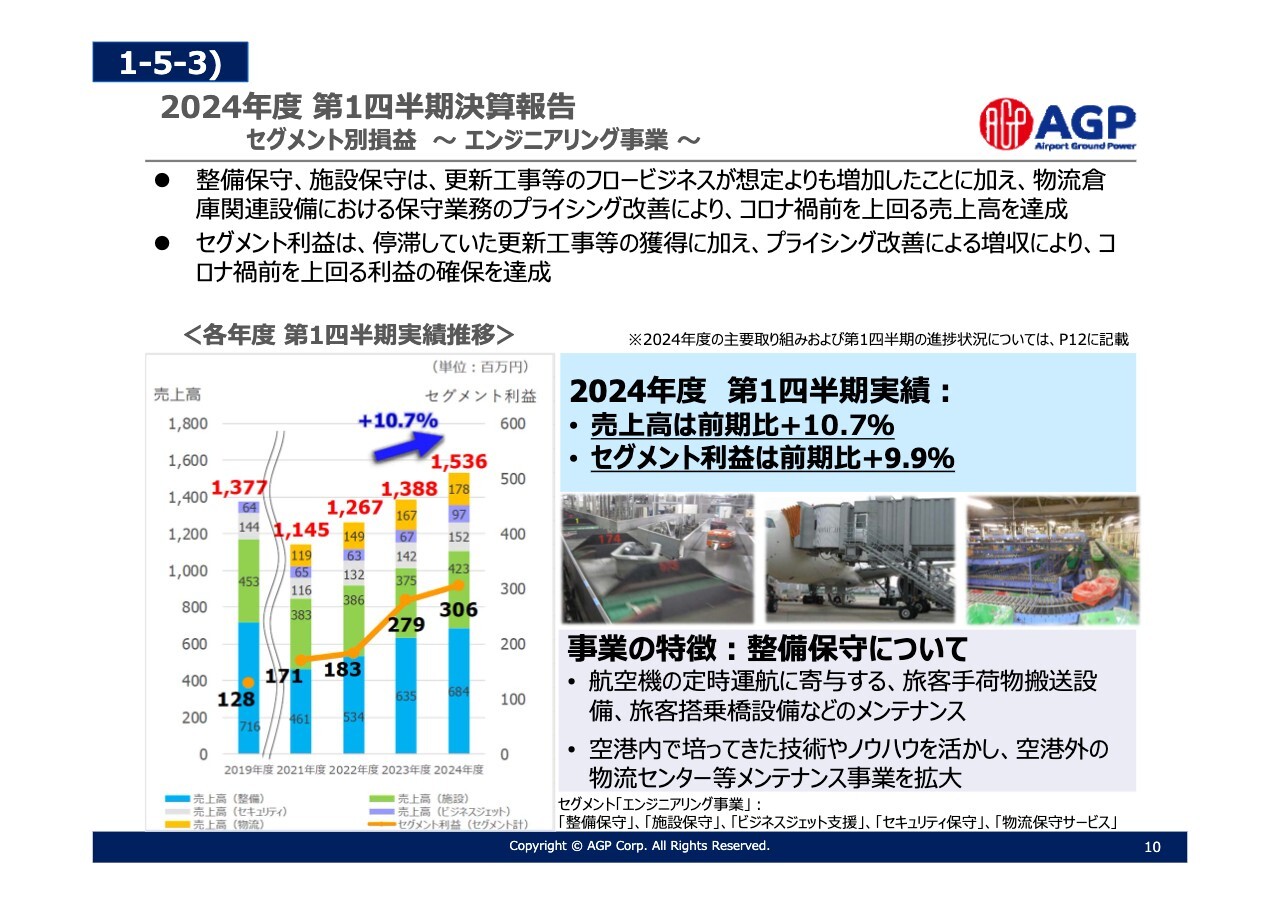

2024年度第1四半期決算報告 セグメント別損益〜エンジニアリング事業〜

エンジニアリング事業についてご説明します。売上高は、前年の13億8,800万円から10.7パーセント増収の15億3,600万円となりました。セグメント利益は、前年の2億7,900万円から9.9パーセント増益の3億600万円となっています。

売上高が伸びた背景については、先ほどセグメント別売上高のスライドでお伝えしたとおり、ビジネスジェット支援の売上高が前年同期比2,900万円、43.8パーセント増と伸長したことによります。こちらは定期駐機の増加に加え、臨時駐機の増加も大きく伸びた結果です。

また、施設保守の売上高も前年同期比4,800万円、12.9パーセントの増加、整備保守の売上高も前年同期比4,800万円、7.7パーセントの伸長となりました。こちらはコロナ禍によって停滞していた施設・設備の更新工事が増加傾向となっているためです。今後も設備の更新工事等のフロービジネスが増加していく傾向にあると想定しています。

物流保守サービスについても堅調に推移しています。コストについては、作業効率の改善等による生産性の向上を推進し、利益の向上に努めているところです。

本事業は、スライド右下に記載のとおり、空港内の手荷物搬送システムや旅客搭乗橋、各種セキュリティ機器などの特殊機械設備の設置、保守・管理といった業務に加え、これらの業務で培った技術力を空港外へ展開している物流センター等の運用保守業務、設置工事管理技術者派遣業務等で構成されています。

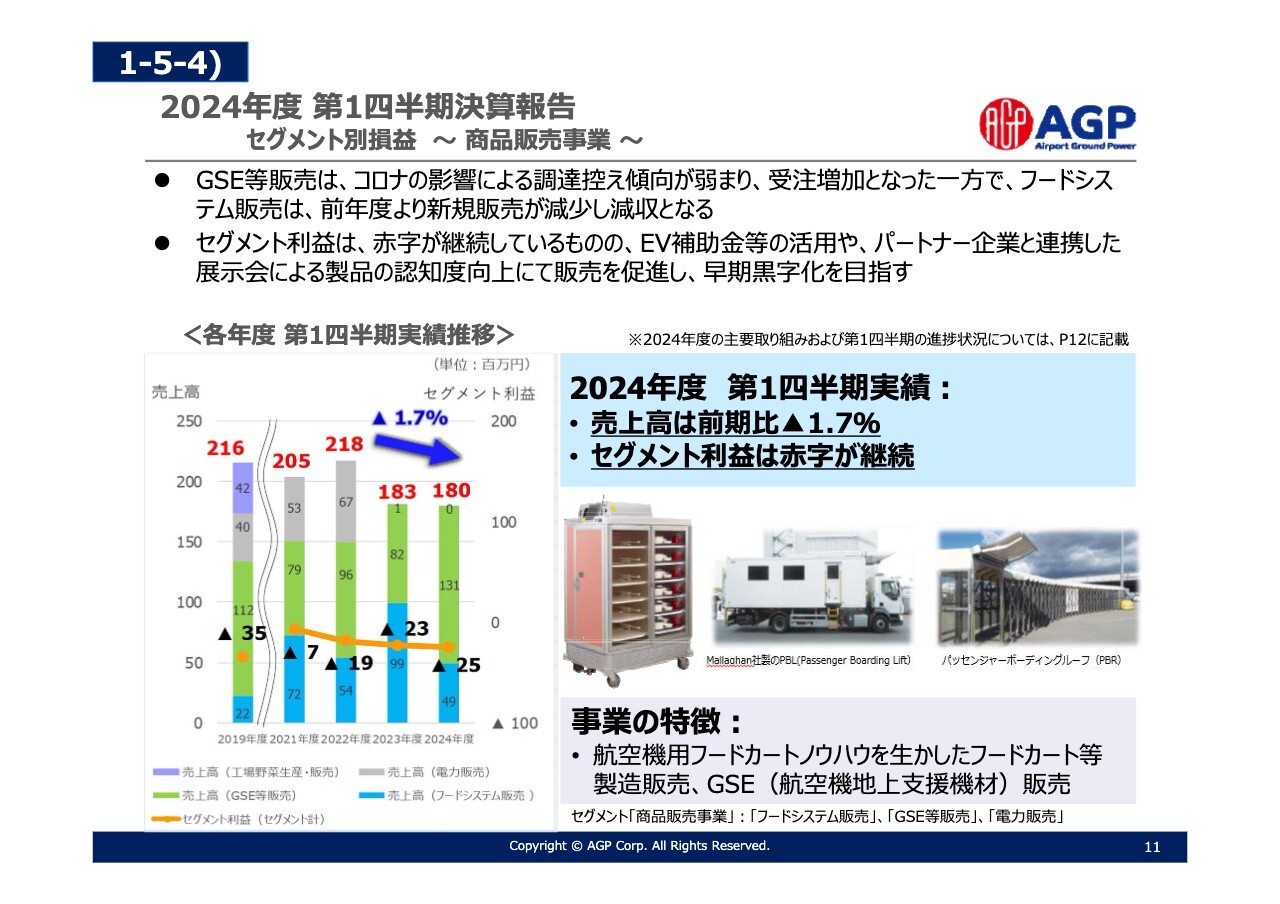

2024年度第1四半期決算報告 セグメント別損益〜商品販売事業〜

商品販売事業についてご説明します。商品販売事業は、保冷・再加熱対応のフードカートを病院や介護・福祉施設等に販売するフードシステム販売と、航空機地上支援機材をエアライン等に販売するGSE等販売に加え、電力販売も行っています。

GSE等販売については、航空機用ブレーキクーリングカート等の販売が好調に推移しました。ブレーキクーリングカートとは、航空機が空港に着陸した後に次のフライトに備えるため、着陸により加熱してしまったブレーキを冷却するための装置です。

今期は、従来のエンジン式のものからバッテリー駆動式のブレーキクーリングカートの販売が伸びています。このようなところでも、空港におけるCO2排出量削減に対して貢献を進めているところです。

一方、フードシステム販売においては、介護・福祉施設へのカート販売の納品先送り等により、対前年で減収となっていますが、通期業績に影響はありません。

セグメント利益については、赤字が継続していますので、もう一段の業績改善が必要となっています。GSE等販売におけるEV補助金等の活用や、フードシステム販売におけるパートナー企業と連携した展示会出展による製品認知度向上等により販売を促進し、売上を拡大することで、早期黒字化を目指していきたいと考えています。

以上が2024年度第1四半期の決算概要となります。

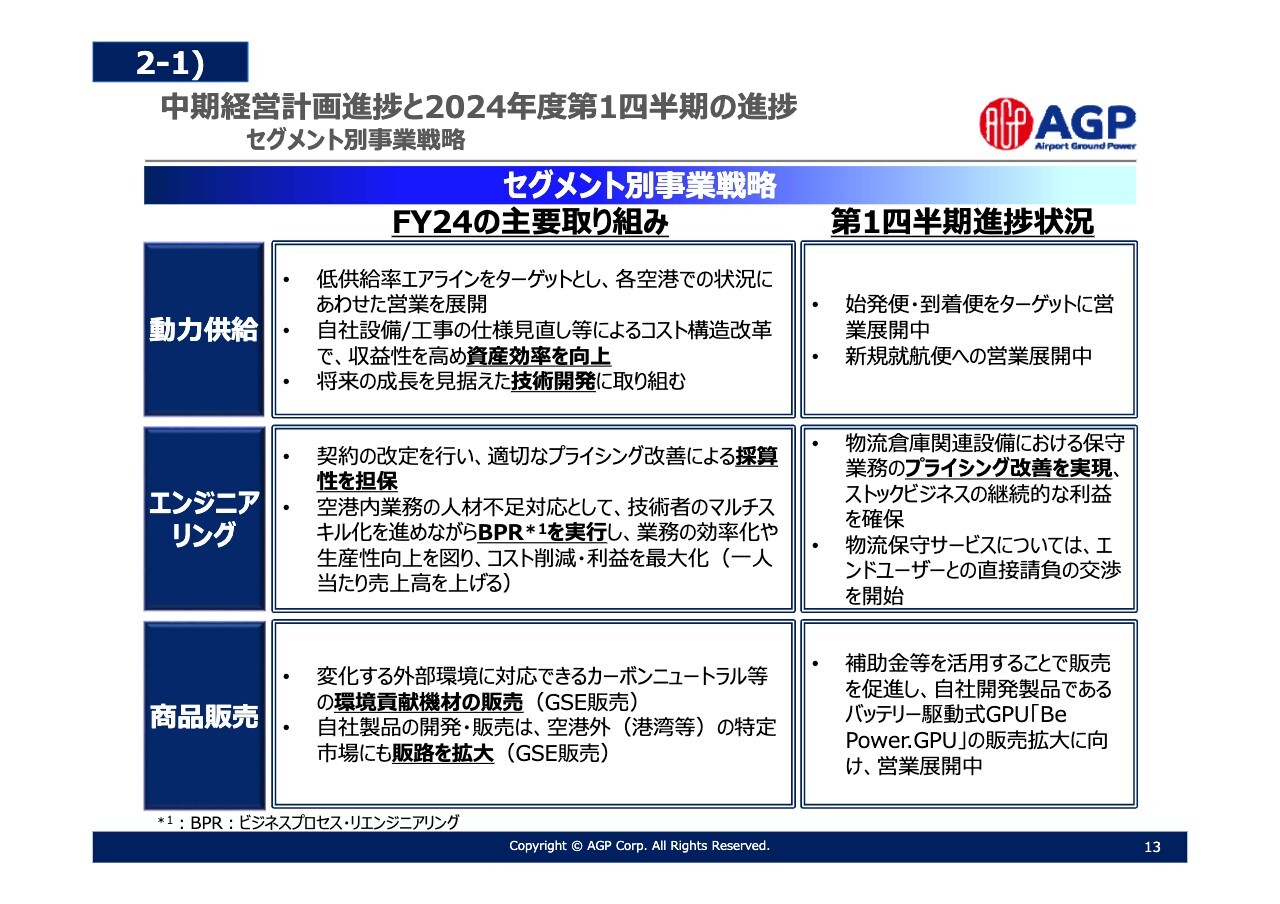

中期経営計画進捗と2024年度第1四半期の進捗 セグメント別事業戦略

中期経営計画の進捗状況と、2024年度の既存3事業の主要な取り組みについてご説明します。

動力供給事業については、当社設備をご使用いただいていないエアラインさまに対し、働きかけを行っています。当社設備を使用することにより、補助エンジンを運転する必要がなくなり、CO2排出量が10分の1程度に削減できることに加え、騒音が小さくなるといった環境負荷の低減など、当社設備利用のメリットを積極的にお伝えし、供給率の向上に努めています。

また今後、羽田空港や成田空港で空港拡張や再編等の計画が進むことから、当社としては資産効率の向上を意識しつつ、投資を実行していきます。加えて、当社の独自技術である固定式埋設型GPUに対する技術研究開発を推進するなど、将来の成長を見据えて取り組んでいきます。

エンジニアリング事業については、事業環境の変化に応じて契約の改定等を行い、引き続き収益性の改善に努めていきます。国内で大きな課題となっている人手不足問題については、航空・空港分野でも顕著であるため、当社においても技術者のマルチスキル化やビジネスプロセス改革を推進することにより、生産性の向上に努めていきます。

商品販売事業については、環境貢献をはじめとした社会課題の解決に資する商品の開発・提供を行っていきたいと考えています。

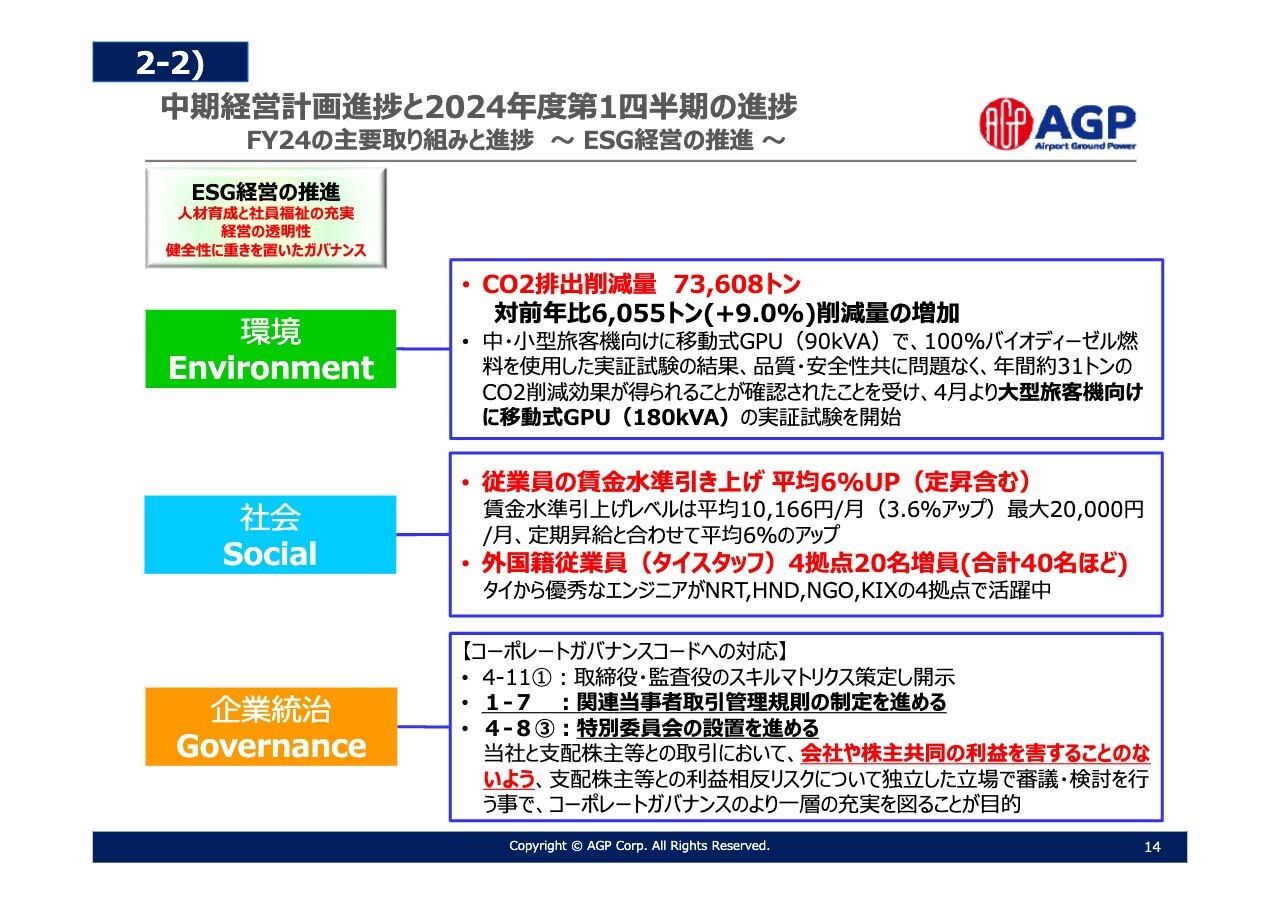

中期経営計画進捗と2024年度第1四半期の進捗 FY24の主要取り組みと進捗〜ESG経営の推進〜

ここでは、中期経営計画で定めた「ESG経営を推進」「成長の実現」「戦略投資と還元の両立」を行うといった3つのステートメントの進捗についてご説明します。

まず、ESG経営の推進のための主要な取り組みについてです。環境(Environment)については、CO2排出量の削減は前年同期比で9パーセント伸長し、航空需要の回復を背景に順調に推移しています。

当社は2023年4月より、中・小型旅客機向けの移動式GPUで、100パーセントバイオディーゼル燃料を使用した実証実験を行いました。結果として、年間約31トンのCO2排出量削減効果が得られることを確認しています。

本年4月からは、より消費電力量の大きな大型旅客機に使用する移動式GPUでの実証実験を開始しました。

スライド中段の社会(Social)については、賃金水準の引き上げを2024年6月より実施しました。当社にとって、人材は「価値創出の原動力であり最大の資本である」と考えています。

戦略目標である成長事業の創出、技術研究開発等の実行を加速させるために、新たな人材の確保や、従業員の能力開発を行うべく、賃金水準の引き上げを実行しました。加えて、ダイバーシティ経営を念頭に多様性を認め、外国籍従業員としてタイ人スタッフ20名の増員を行うなど、多様性の確保に取り組んでいます。

下段の企業統治(Governance)については、コーポレートガバナンス・コード各原則への対応として、今期は関連当事者取引管理規則の制定や、特別委員会の設置などに取り組んでいきます。

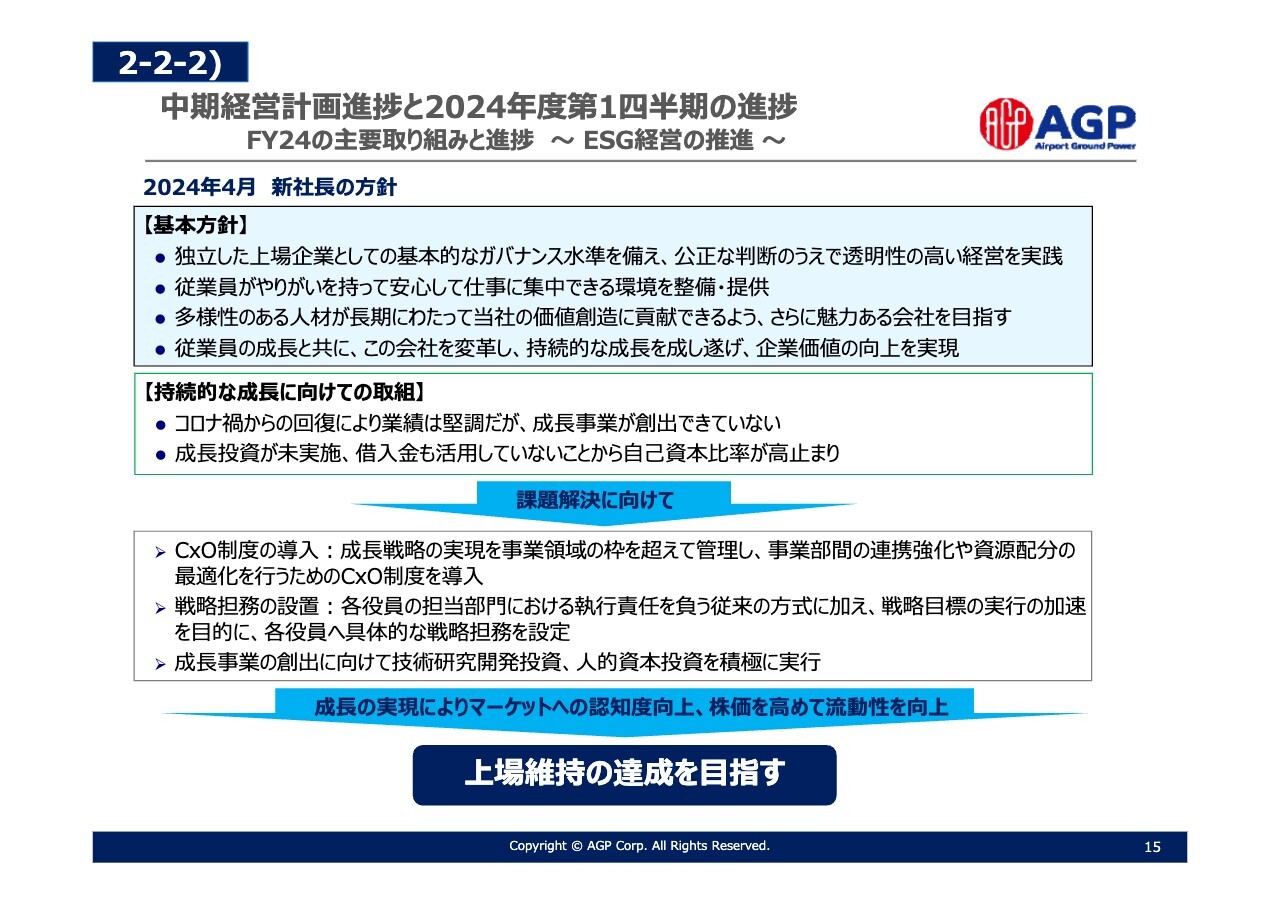

中期経営計画進捗と2024年度第1四半期の進捗 FY24の主要取り組みと進捗 〜ESG経営の推進〜

本年4月に社長に就任した私の考えの一部をご紹介します。基本方針として、当社は独立した上場企業として相応しいガバナンス水準を備え、公正な判断の上で透明性の高い経営を実践します。

その上で、従業員がやりがいを持って安心して仕事に集中できる環境を整備・提供すること、多様性の確保・容認を通じて魅力ある会社を目指すこと、従業員に成長を促すとともに会社を変革し、持続的な成長を遂げて企業価値の向上を実現します。

持続的な成長に向けて、成長事業の創出が成し遂げられていないという課題もあります。これに伴い成長投資が未実施となり、自己資本比率が高止まりしています。

これらを解決するために業務執行体制を変更し、スピード感を持った経営を実践するためのチーフオフィサー(CxO)制度の導入、各執行役員に業務戦略に即した戦略担務を設定し、戦略を推し進めることにより、成長の実現を目指していきます。

成長を実現させ、マーケットのみなさまの認知度向上を図りつつ、株価を高めて流通株式比率を改善し、当社の大きな経営課題である、上場維持の達成を目指していきます。

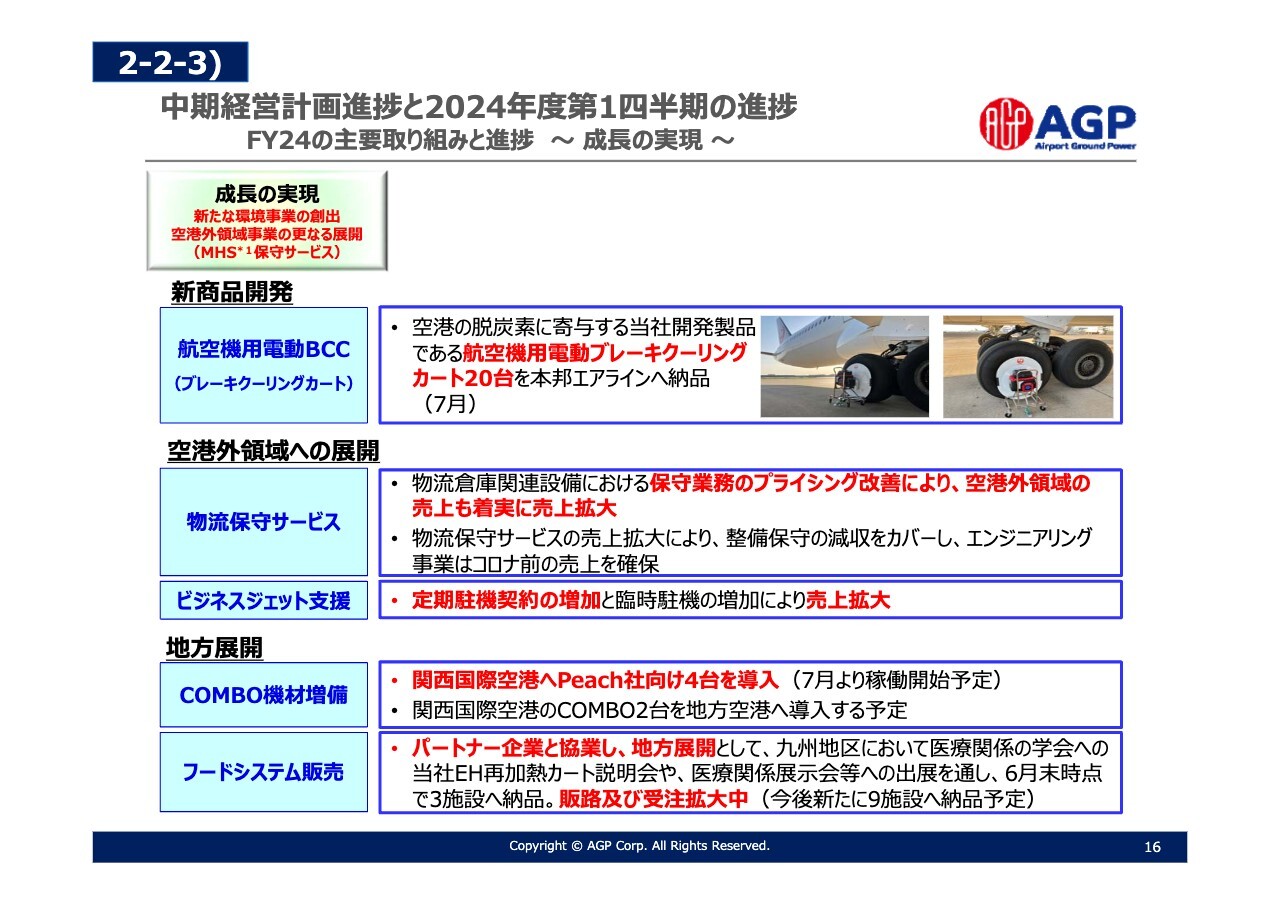

中期経営計画進捗と2024年度第1四半期の進捗 FY24の主要取り組みと進捗 〜成⻑の実現〜

成長の実現に向けた主な取り組みについてご説明します。新商品開発として、2023年6月に空港の脱炭素化に向けて航空機用電動ブレーキクーリングカートを製品開発し、本年7月に本邦エアラインへ20台納品しました。

引き続き、空港におけるCO2排出量の削減、およびグランドハンドリング業務の省人化・省力化に貢献できるような新商品開発を行い、販路拡大を進めていきます。

空港外領域への展開として、物流保守サービスについては物流倉庫関連設備における保守業務のプライシング改善に加え、施工管理等の技術者支援業務に応需し、着実に売上が拡大しています。

ビジネスジェット支援については、先ほどご説明したように定期駐機契約の増加に加え、臨時駐機も増加し売上が拡大しています。

地方展開としては、当社のグループ会社であるSmart Airport Systems Japan社が展開する電源と空調を併せ持つCOMBOを増車し、地方空港におけるCO2排出量の削減を推進するとともに、各空港のニーズにあわせた機材・サービスの提供を展開中です。

フードシステム販売は、九州地区においてパートナー企業と協業し、販路および受注が拡大しています。

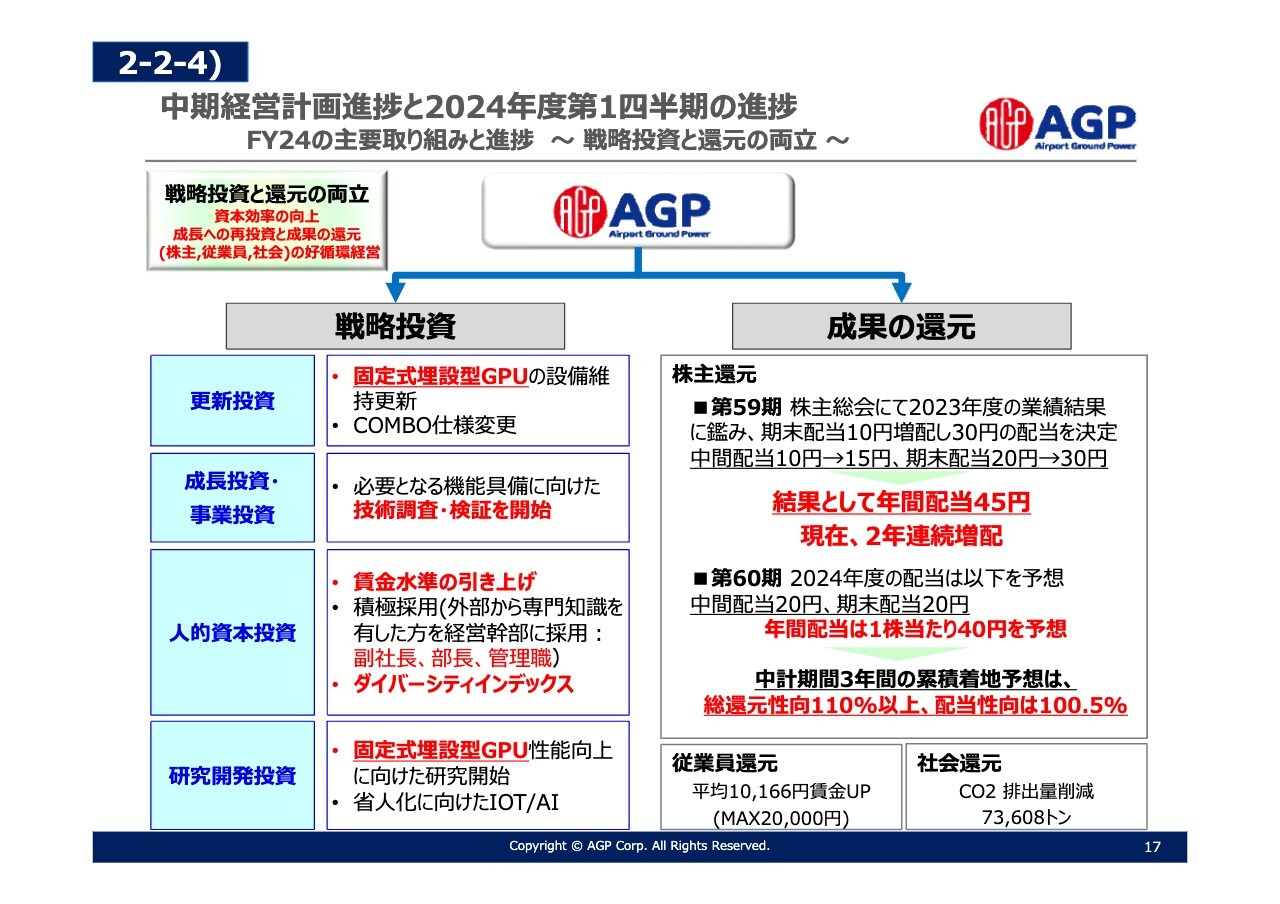

中期経営計画進捗と2024年度第1四半期の進捗 FY24の主要取り組みと進捗 〜戦略投資と還元の両立〜

戦略投資と還元の両立の主な取り組みについてご説明します。スライド左側をご覧ください。上段の更新投資については、固定式埋設型GPUの設備維持更新を進めています。COMBO導入については、エンドユーザーによる機材の仕様変更等のご要望にしっかりと対応しています。

成長投資・事業投資については、必要となる機能具備に向けた技術調査・検証を開始しました。

人的資本投資については社会(Social)のパートでもご説明したとおり、賃金水準の引き上げとダイバーシティ経営への理解浸透を図る目的で、ダイバーシティインデックスの受講を行っています。

研究開発投資については、当社固有の技術である固定式埋設型GPUの性能向上に向けた技術研究開発を推進しています。

右側の成果の還元についてです。第59期株主総会にて、業績結果に鑑み期末配当を10円増配し30円の配当を決定しました。年間配当は45円となり、結果として2年連続で増配となります。

第60期となる2024年度の配当は中間20円、期末20円、年間配当は1株当たり40円を予想しています。中期経営計画の初年度である2022年度からの実績を踏まえると、3年間での総還元性向は110パーセント以上、配当性向は100.5パーセントと予想しています。

従業員還元および社会還元については、先にご説明したとおりです。

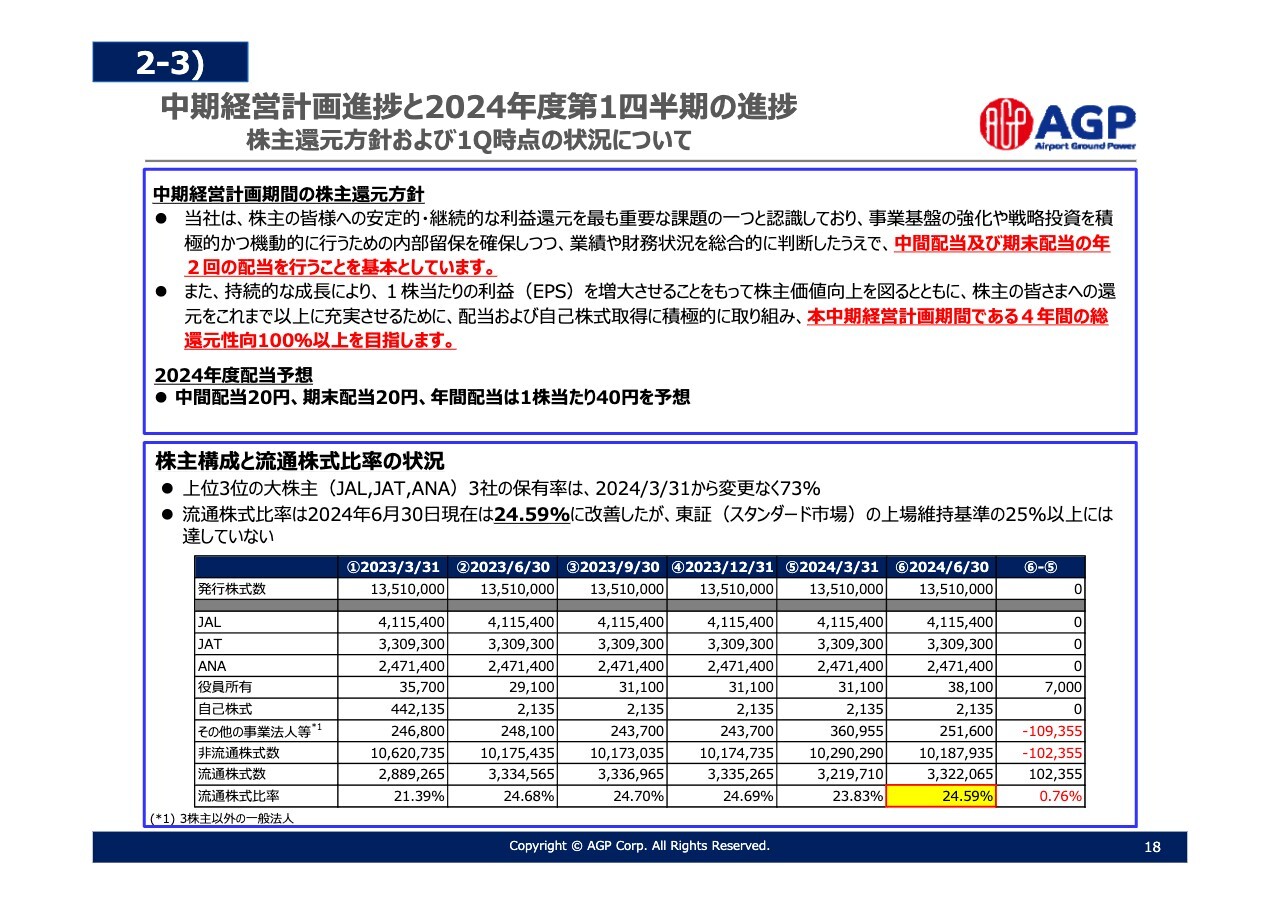

中期経営計画進捗と2024年度第1四半期の進捗 株主還元方針および1Q時点の状況について

スライド上段には当社の株主還元方針を示しています。当社は、株主のみなさまへの安定的・継続的な利益還元を最も重要な課題の1つと認識しており、内部留保や業績、財務状況等を踏まえ年2回の配当を行うことを基本としています。

1株当たりの利益を増大させることにより株主価値の向上を図るとともに、配当および自己株式取得に積極的に取り組み、本中期経営計画期間である4年間の総還元性向を100パーセント以上とすることを目指しています。

先ほどお伝えしたように2024年度の年間配当は1株当たり40円を予定しており、中期経営計画の初年度である2022年度から3年間の総還元性向は、110パーセント以上と予測しています。

下段の表は株主構成と流通株式比率の状況です。当社が経営課題としているスタンダード市場における上場継続に向けた流通株式比率は、黄色で示している24.59パーセントとなっています。

引き続き、市場および株価への影響を最小化することを念頭に置きながら、基準の充足に向けた取り組みを実行していきます。

質疑応答:否決となった報酬改定議案の今後について

司会者:「株主総会で否決された報酬改定議案は、今後どのように対応するのでしょうか? 臨時株主総会開催、もしくは来年の株主総会で再提案するのでしょうか?」というご質問です。

杉田:今後の対応に関しては現在検討中です。この報酬改定議案は、企業価値の持続的な向上に向けたインセンティブとして、株主のみなさまとさらなる価値と利害の共有を行い、株主価値の創造に寄与することを目的としたものです。

質疑応答:動力供給事業の見通しについて

司会者:「第1四半期の動力供給事業は堅調に推移し、セグメント別の売上高は前年同期比1億4,000万円増収、利益は前年同期比1億600万円の増益とのことでした。対前年増収の構成比として、中国・韓国系、その他の外国系エアラインが64パーセントを占めているとのことですが、今後の見通しを教えてください」というご質問です。

杉田:動力供給事業については、インバウンド需要、特に外国系エアラインの増加により、航空需要が好調に伸び、電力供給機会の増加により大幅増収となりました。

4月に私が社長に就任して以降、施策の1つにインバウンド需要を見通し、本邦エアラインのみならずターゲット航空会社を拡充し、外航エアラインへも当社の設備を使用いただくことを積極的に促進しています。空港におけるCO2排出量の削減を呼びかけているところです。

今後も国際線の運航便数は増加すると考えていますので、動力供給事業の業績は堅調に推移すると想定しています。

質疑応答:中東情勢の悪化によるリスクについて

司会者:「円安を背景とした国際線の回復というお話もありましたが、中東情勢の悪化などは今後のリスクとなり得るのでしょうか?」というご質問です。

杉田:中東情勢を考えると、原油価格の上昇は想定すべきかと思います。とはいえ、原油価格が上昇すると、航空燃料であるケロシンの価格も上昇していきますので、当社のGPUの利用頻度が上がることも考えられます。

質疑応答:第1四半期の業績が良かった背景について

司会者:「第1四半期の業績が良かった理由を教えてください。計画よりも良かったのでしょうか?」というご質問です。

杉田:第1四半期は全体として想定よりも良いスタートが切れたと考えています。インバウンド需要もあり、航空需要が好調に伸びました。これにより空港領域においても、当社の売上が堅調に伸びてきています。

予想より上回ったのは外国系エアラインです。特に中国・韓国系エアラインの使用率が計画よりも高く、増収増益に寄与しています。国際線の便数回復に伴い対前年で1億4,000万円ほどの増収となりました。

特に中国・韓国系エアラインにおいては、対前年売上高成長率が179パーセントと大幅に伸びています。対前年増収の構成比としては、国内系エアラインの36パーセントに対して、外国系エアラインが64パーセントでした。

そのうち中国・韓国系エアラインが40パーセントであり、第1四半期の増収は、外国系エアラインの伸びによるものが大きいと考えています。

質疑応答:業績が上振れた場合の配当について

司会者:「今期の配当予想は40円とのことですが、業績が上振れた場合は増配となりますか? おそらく配当性向を100パーセントとして40円の予定と思われますが、業績が上振れた場合も配当性向100パーセントと期待してもよいのでしょうか?」というご質問です。

杉田:今期の配当について、年間配当は1株当たり40円と予想しています。配当性向100パーセント以上となっていますが、業績が上振れた場合、それ以上のことを検討したいと考えています。

当社の株主還元方針の1つとして、「中期経営計画期間中である4年間の総還元性向100パーセント以上を目指す」としています。さらなる業績の向上により1株当たり利益を増大させ、企業価値向上を図りつつ、株主のみなさまへの還元を充実させていきます。

質疑応答:大株主の意向について

司会者:「大株主は株主であると同時に動力供給事業の顧客でもあると思われますが、プロパー社長になったり、株主総会で会社提案を否決されたり、大株主からなにか圧力をかけられているのでしょうか? 今後の動力供給事業へのマイナス影響はありますか?」というご質問です。

杉田:当社は、日本国内の主要な8空港において、中立的な立場で公平公正にインフラサービスを提供する責務を負っており、その自負があります。これまでと変わらず、またそれ以上に、すべてのお客さまに安心して当社の設備を利用していただけるよう、誠実、実直に努めていきます。

確かに大株主は、株主であると同時に主要なお客さまでもあります。大株主と当社との間には取引が存在します。そのため、これらの取引の実施にあたって、会社や株主共同の利益を害することのないよう、独立した上場会社として主要な株主との利益相反リスクについて監督することで、コーポレートガバナンスを高めることを目的に、関連当事者取引管理規則や、特別委員会の設置を検討しています。

当社では、私が社長に就任した際、3社の株主から祝電をいただいたり、その後面談させていただいたりと、適切なコミュニケーションを取っています。業界のリーディングカンパニーである大株主3社、特にエアライン2社とは相互互恵関係のもと、空港におけるインフラ会社とユーザーという関係で成り立っていると考えています。

つまり、圧力をかけるために当社の設備を利用しないといった考えはないと信用しています。私が社長に就任しましたが、動力供給事業へのマイナスの影響は考えていません。

質疑応答:為替が業績に与える影響と今後の業績見込みについて

司会者:「為替が6月末の161円から現在147円と円高が進みました。今後、訪日外国人の数等で、業績に与える影響はありますか? また、今後の業績見込みについて教えてください」というご質問です。

杉田:6月から為替が変動していますが、今のところ、インバウンド需要は旺盛だと評価しています。国際線の復便も進んできていますので、このまま堅調に推移するのではないかと考えています。

今後の業績についてです。国際線の需要はコロナ禍前の80パーセント程度までしか戻っていません。IATA(国際航空運送協会)の表明によると、今後需要は戻り、コロナ禍前を超えてくるとのことですので、航空需要についてはいまだ旺盛で、業績に好影響を与えるのではないかと考えています。

質疑応答:値上げの予定について

司会者:「昨今、原材料や資材、人件費などの物価上昇により、各業界で値上げが行われていますが、今後値上げを行う予定はありますか?」というご質問です。

杉田:当社では、2023年4月から動力供給事業において原材料、主に電力料金の高騰・変動に応じた価格転嫁制度を導入しています。しかし、すべての課題が解決したわけではありません。

この10年間、材料や工事コストなどは軒並み上がっていますし、特に、動力供給事業でよく使用している電線関係は1.7倍、人件費も1.5倍に高騰しています。

現在、適正な料金の価格設定や、多くのエアラインにさらに利用していただけるような魅力的な料金メニューを検討している段階です。引き続き、持続的な事業成長や空港の脱炭素化に向けて推進していきます。

質疑応答:株主総会で議案が否決された理由について

司会者:「株主総会で否決された反省点について、社長の意見を聞かせてください。また、3社の株主から否決されていると思いますが、否決された理由は明確にありますか?」というご質問です。

杉田:このたびの株主総会において、取締役の報酬改定議案3議案が否決されました。議決権数を多く保有する株主さまからの反対により、残念ながら否決となったものです。

一方で、多くの株主さまからも賛同のご意見をいただいています。この報酬改定議案は、取締役へのインセンティブをつけることによって業績向上を目指し、株主さまとさまざまな共有をしていくことを目的として考えたものです。当社の指名報酬委員会や取締役会で数多く議論を重ね、取締役会において全会一致で合意を得た上で、株主総会に提案しました。

一部の株主さまからご質問いただきましたので、そこに対してはしっかりと回答しました。加えて、当社では大株主・個人株主を分け隔てなく対応するという方針のもと、ご質問いただいた事項については、ホームページで開示するなどしてきました。

このような対応をしてきたものの、残念ながら否決に至っています。そのため、今後も多くの株主さまとコミュニケーションを積極的に取っていき、当社の目的や想いを伝え、理解していただけるような努力を継続していくことが必要と考えています。

否決理由については、それぞれの株主さまから内容をうかがっています。詳細については、これからさらに確認する段階です。

質疑応答:役員インセンティブが中期経営計画達成に与える影響について

司会者:「株主総会で否決された役員インセンティブ制度ですが、役員インセンティブがないと中期経営計画は達成できないのでしょうか?」というご質問です。

杉田:現在、中期経営計画の折り返し地点をちょうど過ぎたところですが、成長の実現のために投資を推進し企業価値を高め、株主価値向上を目指すことが最大の使命であり、経営課題だと認識しています。

当社の最終目標である株主価値の向上に向けて、成長戦略の実現による企業価値の増大と、適切な資本効率の実現を達成するため、総力を挙げて経営課題の解決に向けて取り組みたいと考えており、業績連動報酬などを提案しました。

なお、この報酬改定制度については、取締役会において相応の時間をかけて議論を行い、全会一致で決定したことを付け加えます。

質疑応答:新社長就任について

司会者:「4月に社長に就任されていますが、大株主の理解は得られているのですか? また、これまでは日本航空出身の方が社長でしたが、初めてのプロパー社長ということで、これは良いことだと捉えて良いのでしょうか? 新社長が何をしようと思っているのか教えてください」というご質問です。

杉田:当社の取締役会の構成を簡単にご説明すると、大株主から出向している取締役が3名、そのほかに大株主所属の派遣された社外監査役が3名います。

4月の社長交代時には、取締役会で満場一致、全会一致で私を選定していただいています。先ほども少し触れましたが、私が4月に社長に就任した際には、3社から祝電をいただき、3社のうちの2社とはすでに社長面談を済ませています。

残りの1社については日程調整がなかなかできませんでしたが、来月9月に面談を予定しており、当社の取締会でも議論した上で決定しています。

また、先の株主総会における取締役の選任議案では、社長を含むすべての取締役候補者が95パーセント以上の賛成率で選任されていますので、多くの株主さまからの理解は得られていると考えています。

初のプロパー社長になったことについて、私からは申し上げにくいところですが、当社は1965年に設立され、第60期を迎えたこのタイミングで私が社長に就任しました。

現在の当社にとって大切なことは、より一層ガバナンスを充実させることだと考えています。それにより、本邦エアラインのみならず、空港を利用されるすべてのお客さまに、中立で公平な立場で社会インフラサービスを提供し続けることが使命だと考えています。

また、著しく変化する当社を取り巻く経営環境に順応できるように、成長に向けた変革を実行し、企業価値の向上を目指すことが大切なことだと考えています。

足元では、中期経営計画の達成に向けて注力し、持続的に成長して、魅力ある会社になれるように、全力を尽くして取り組んでいきたいと考えています。

質疑応答:上場維持に向けた流通株式比率の改善について

司会者:「流通株式比率の改善についてです。この1年間で進捗していないようですが、大株主等とはどのようなコミュニケーションを取っているでしょうか? また、MBOの検討など、上場維持に向けた具体的な取り組みを教えてください」というご質問です。

杉田:当社には3社の大株主がいますが、上場維持を目指していることは理解いただいていますし、継続的にコミュニケーションを図っています。

大株主の当社株式保有の目的を尊重しつつ、しっかりコミュニケーションを取っていきたいと考えています。

流通株式比率25パーセントの維持については、残り0.5パーセントほど達成していないものの、2025年3月までには達成したいと考えている方針に変更ありません。

当社は空港インフラに伴う事業を展開していますので、継続的な投資コストが必要となります。そのような事業形態ですので、上場は維持していきたいと考えています。

この1年間、流通株式比率の改善が進捗していませんが、主要株主とは継続的にコミュニケーションを図っており、今後も継続していきます。

一方で、時間的なリミットもありますので、当社の自助努力により上場維持する施策についても、外部の専門家、専門機関のご協力を得ながら検討を重ねています。具体的な手法についてこの場での発言は差し控えますが、ご質問にあったMBOについては、「検討すべき手段のうちの1つとしては認識している」ということだけはお伝えします。

質疑応答:大株主3社によるTOBの可能性について

司会者:「大株主3社が結束して、TOBする可能性はありますか?」というご質問です。

杉田:「今のご質問に当社がコメントする立場にはない」のみの回答とさせていただきます。今のところ、そのような話は私の耳には届いていません。

質疑応答:CO2排出量削減のビジネス機会について

司会者:「空港内でのCO2削減に向けた航空会社の取り組みと、御社のビジネス機会をあらためて教えてください」というご質問です。

杉田:空港内においては車両のEV化や自動運転化というものが研究されています。私共エージーピーとしては、車両のEV化が進展することを想定し、その車両のEV化に対してのビジネスモデルを考えたいということで、取り組みを進めています。

車両のEV化が進むと、充電設備が当然必要になってきます。エージーピーは、空港内電気のインフラサービスを整えていますので、このインフラを充分に活用して、充電サービスや、エネルギーのマネジメントという事業に踏み出して、空港内のエネルギーマネジメントシステムを開発、展開して、新たなビジネスモデルを新たな事業の柱としたいと考えているところです。EMS(エネルギーマネジメントシステム)については、現在、大学との共同研究を進めているところです。

質疑応答:脱炭素化による今後の業績影響について

司会者:「脱炭素意識の高まりによる追い風を受けて、御社の業績成長が加速してくるのはいつ頃になりそうでしょうか?」というご質問です。

杉田:脱炭素の流れは年々加速しています。日本の空港においても、航空機が駐機中に使ってる補助エンジンのAPUの使用制限が年々厳しくなっています。このAPUを使わない時間帯においては、当社設備GPUを使用していただけますので、すでに当社に追い風が吹いてきています。

実際に売上がどのくらいの規模になっているかを測ることは、非常に難しいですが、当社の売上に貢献してきている状態です。

質疑応答:今期の業績予想について

司会者:「今期予想について対前年で増収減益の理由を教えてください」というご質問です。

杉田:売上については堅調に推移していることは、先ほどご説明させていただいたとおりですが、営業利益については減益を計画しています。

当社においては中期経営計画を定めており、その中で成長の実現に向けた戦略投資を計画していますが、こちらの実行が遅れている状況です。この対応として、新経営体制とBS経営を念頭に置いた事業推進を進めることとしています。

そのためFY24については、一時的なフリーキャッシュフローマイナスを覚悟しています。また、成長分野に積極投資を行い、企業価値のさらなる向上を目指しています。さらに、将来の成長に資する先行投資として、人的資本投資や研究開発投資にも積極投資していく計画としています。

この結果、営業利益が一時的にマイナスになることを覚悟していますが、これは、将来の成長に資するものとして計画していますので、ご理解いただければと思います。

質疑応答:成長投資について

司会者:「成長投資を行う先と、その効果発現の時期、売上・営業利益の規模について教えてください」というご質問です。

杉田:成長投資・事業投資が遅れているとお話をさせていただいていますが、中期経営計画の中で投資先としては、1つはカーボンニュートラルにする「環境×電気×DX」の分野に投資することを計画しています。

もう1つは、昨今、EC物販物流が伸びてきていますので、その分野における物流保守サービスの投資等を検討していますが、まだ具体的な規模等を申し上げる段階ではありません。ただし、投資するにあたっては、NPVやIRRなどのさまざまなKPIを設定し、その基準を超える範囲で投資することを社内で決めています。

質疑応答:空港拡張工事の業績への影響について

司会者:「羽田空港、成田空港の拡張工事における御社業績への貢献時期と、売上、営業利益へのインパクトについて教えてください」というご質問です。

杉田:空港の再編工事は設備の更新工事が主となっています。空港の規模が拡大するというものではないということから、売上への大きな影響はないと考えているところです。

一方で、今期から進めようとしている研究開発投資によって、固定式埋設型GPUの技術開発を行い、コストダウンを進めたいと考えていますので、このコストダウンで営業利益に貢献するのではないかと考えているところです。

質疑応答:人材不足の状況について

司会者:「人材不足の状況はいかがでしょうか? 賃上げの状況や採用状況、外国人の活用状況を教えてください」というご質問です。

杉田:まず人材不足問題ですが、航空業界全体の課題となっています。当社も例外なく課題と認識しており、タイの現地法人と連携させていただき、優秀なエンジニアを採用しています。現在すでに成田、羽田、中部、関西空港で40名ほどの優秀なエンジニアが活躍しており、今期も計画としては20名を採用する予定です。

また、将来のエージーピーのために、人的資本投資ということで、外部の専門知識や経験のある人材の採用を進めています。すでに新しい体制では副社長として外部から研究開発技術の知見、経験を有している人材を招へいしていますし、物流保守サービス事業に関しても、専門知識、経験のある人材を部長クラスとして招へいしています。

その他、管理職クラスにも第1四半期にはすでに何名か採用しており、今期はさらに外部から人材を確保していきます。エージーピーの将来の成長に向けて、優秀な人材の確保に加えて、人材の維持も大変重要だと考えています。

また、賃金の引き上げ状況ですが、外部から優秀な人材の確保、それから優秀な人材の維持に加え、既存の従業員の満足度を高めるために、賃金の水準を引き上げていくことを真剣に考えました。結果として、2024年6月に平均して約1万円、最大で約2万円のベースアップを行い、定期昇給を含めると約6.2パーセントの賃金水準の引き上げを実施しています。

質疑応答:新社長就任後の変化について

司会者:「新社長になって想定以上に改善できたこと、逆に改善不十分な点について教えてください」というご質問です。

杉田:4月に新体制になってから、当社の責務である空港の公共インフラとして、すべてのエアラインさまへ安全に安定して公平なサービスを提供するという意識づけが、社内で高まってきていると感じています。

戦略担務を開示していますが、これまで我々ができていなかったことを今後どうするのか議論し、より明確に目標設定をして、その目標に向かって邁進している状況です。

第1四半期の業績の中で、外航エアラインの伸び率を強く感じています。これは4月から外航エアラインをターゲットにし、本邦エアラインのみならず、公平にサービスを提供できるよう、そして売上にもつなげるよう努力してきました。その結果、177パーセントという外航エアラインの伸び率となっている状況です。

引き続き、新体制の機能を発揮し、意欲的に外航エアラインへも営業活動をさせていただき、動力設備を使っていただくことを促進していきたいと思っています。

杉田氏からのご挨拶

杉田:本日はご多用のところ、当社の決算説明会にご参加いただき、誠にありがとうございました。多くのご質問をいただき冷や汗をかきましたが、感謝申し上げます。

配信元:

この銘柄の最新ニュース

AGPのニュース一覧- 今週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/28

- 来週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/27

- (変更)法定事前開示書類(株式併合) 2025/09/02

- Macquarie Asia-Pacific Infrastructure Investments 4 Pte. Ltd.による当社株式に対する公開買付け提案の検討の中止及び株式併合により生じる端数株式 2025/08/29

- 業績予想の修正に関するお知らせ 2025/08/29

マーケットニュース

- 鼓動高まる「再生医療」関連株、薬事承認接近で株高新局面へ突入<株探トップ特集> (03/02)

- 明日の株式相場に向けて=3月相場も「二日新甫」で波乱の出足 (03/02)

- NY各市場 2時台 ダウ平均は65ドル安 ナスダックはプラス圏での推移 (03/03)

- NY各市場 1時台 ダウ平均は小幅安 ナスダックもプラス圏での推移 (03/03)

おすすめ条件でスクリーニングされた銘柄を見る

エージーピーの取引履歴を振り返りませんか?

エージーピーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。