1,091円

キャスターのニュース

【QAあり】キャスター、稼働社数・ARPUが増加し、売上高は創業来最高を更新 今期は販管費の最適化により黒字転換を見込む

業績ハイライト

中川祥太氏:株式会社キャスター代表取締役の中川です。よろしくお願いします。それでは2024年8月期の決算説明を始めます。

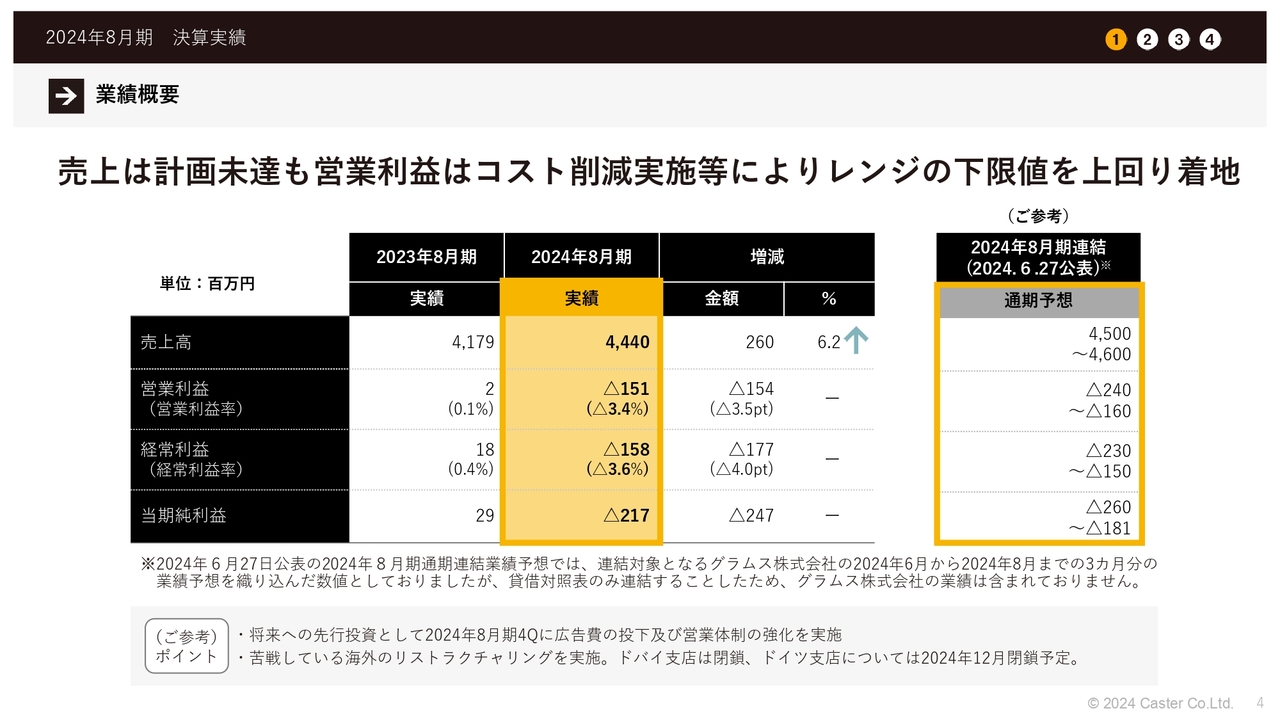

まず業績ハイライトです。売上高は44億4,000万円で着地しています。営業利益はマイナス1億5,100万円です。こちらは業績予想の下限値を上回っての着地となっています。

稼働社数とARPUはスライドに記載のとおりです。基本的にはARPUの上昇が売上高の成長に寄与しており、創業以来最高の売上を更新しています。

利益に関しては下期にかけて発表していたとおり、広告投資と営業体制強化をさらに強めたため、営業赤字は増加しています。

業績概要

業績概要です。売上は計画に少し届かなかったものの、営業利益はコスト削減等の実施によって、業績予想レンジの下限値を上回って着地しています。

先ほどお伝えしたように、下期に営業関係や広告関係にコスト投下を行い、その内容が思った以上にも効率的に行えたこともあり、コスト削減によりこのような着地となりました。

四半期業績概要(全社)

全社の四半期業績概要です。上期はコスト調整で黒字化できることをあらためて確認したものの、海外が苦戦していた関係もあり、なかなか成長に向けての積極投資が実施できない状況でした。

そのため海外のリストラクチャリングを行いながら、国内では積極的にさらなる投資を行い、コストアロケーションを実施しました。

四半期業績概要(セグメント)

セグメントごとの四半期業績概要です。その他事業は、海外領域ともに苦戦しています。メイン事業であるWaaS事業は順調に推移しており、全体の売上高は成長しています。

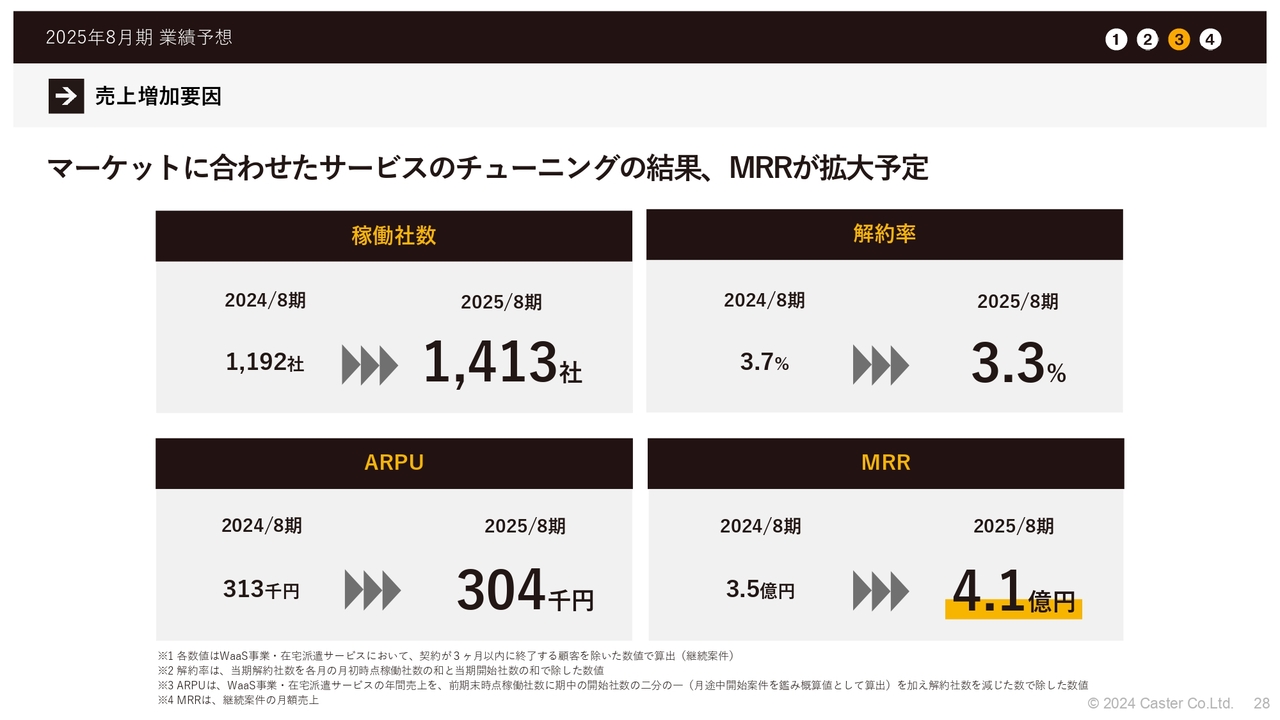

売上増加要因

売上増加要因です。先ほどお伝えしたとおりARPUの上昇が現在も続いており、売上拡大を牽引しています。解約率も順調に下がっており、こちらもかなり安定的な数字になってきています。それに伴い、MRRも上昇しています。

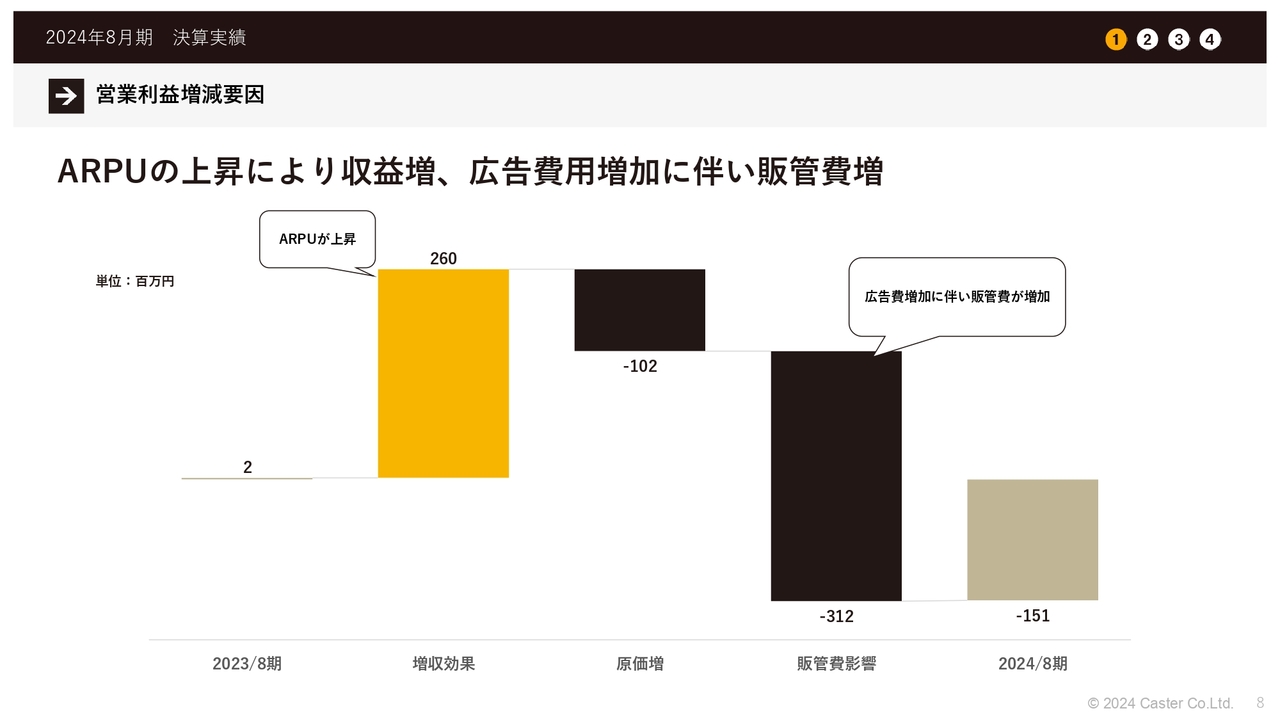

営業利益増減要因

コストの内訳です。先ほどからお伝えしているとおり、全体的に収益を増加させている要因はARPUの上昇です。広告費用や営業費用等の増加に伴い、販管費が増加しています。

セグメント別業績概要(WaaS事業)

セグメント別業績概要です。まずWaaS事業について、稼働社数とARPUともに堅調に推移しています。特にマネーフォワード社と取り組んでいる経理・労務の特化領域に関してはARPUが非常に高いこともあり、こちらは堅調に推移しています。

低価格帯サービスについても順調に推移しており、稼働社数を伸ばすところに寄与している状況です。

全体として、バーティカルな経理・労務の特化領域が非常に強く牽引しているため、客単価の増加トレンドは現在も続いています。同時に低価格帯サービスの稼働社数も伸びており、これが徐々に拮抗してくると予想しています。

セグメント利益についても、非常に安定した事業体になっています。利益創出のための生産管理などは今後も行っていくものの、営業利益は順調に増加している状況です。

セグメント別業績概要(その他事業)

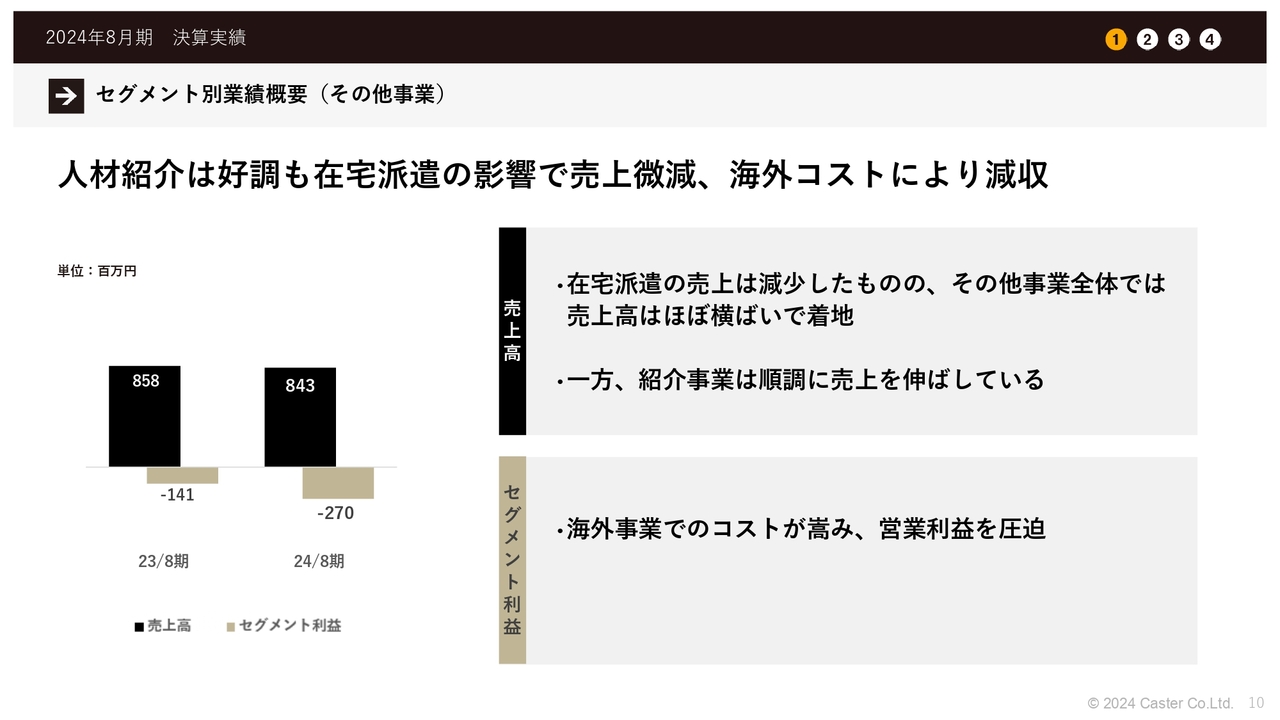

その他事業です。こちらは人材紹介と在宅派遣の派遣事業で、海外事業も含まれています。人材紹介は非常に好調である一方、在宅派遣が少し苦戦しており、売上高は微減となっています。海外事業は非常に苦戦していたため、減収となっています。

スライドに記載のとおり、在宅派遣の売上が減少したものの、その他事業全体ではほぼ横ばいで着地しています。これを牽引しているのが人材紹介事業となっています。

セグメント利益については、海外事業でのコストが非常に高くなっており営業利益を圧迫しています。すでに発表しているとおり現在リストラクチャリングに取り組んでおり、ここに関しては今期への影響は徐々になくなっていくと考えています。

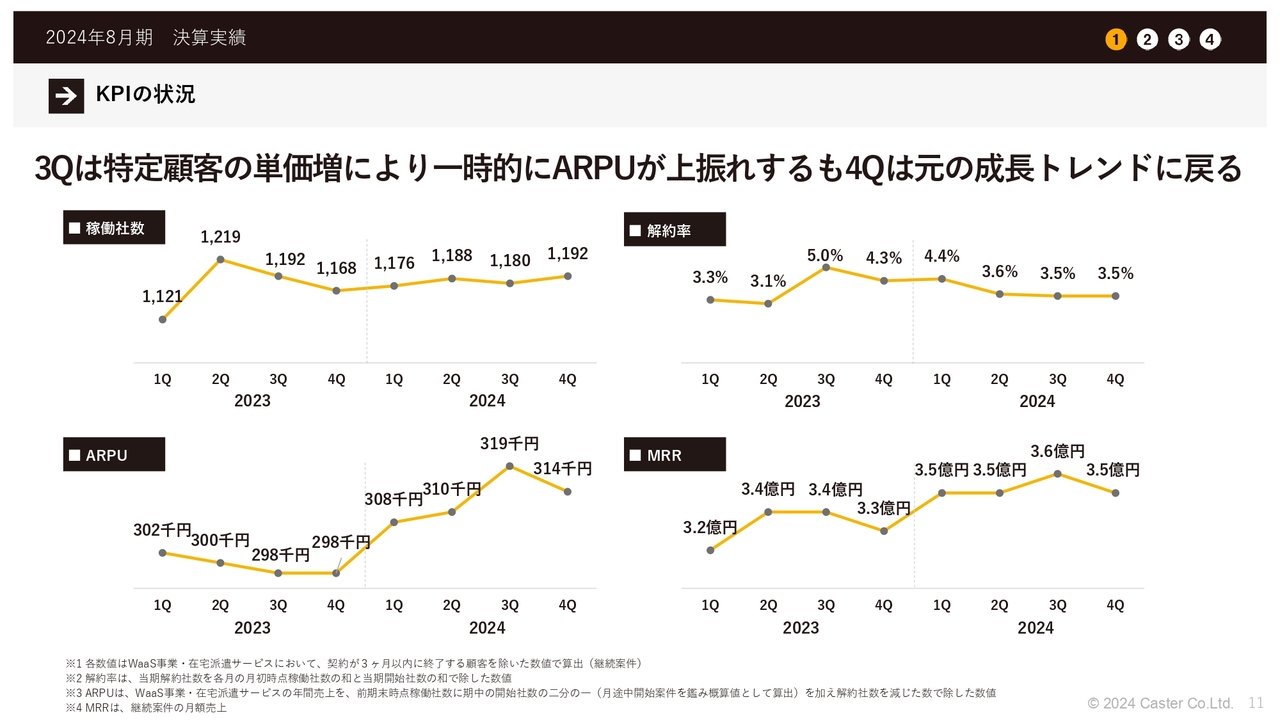

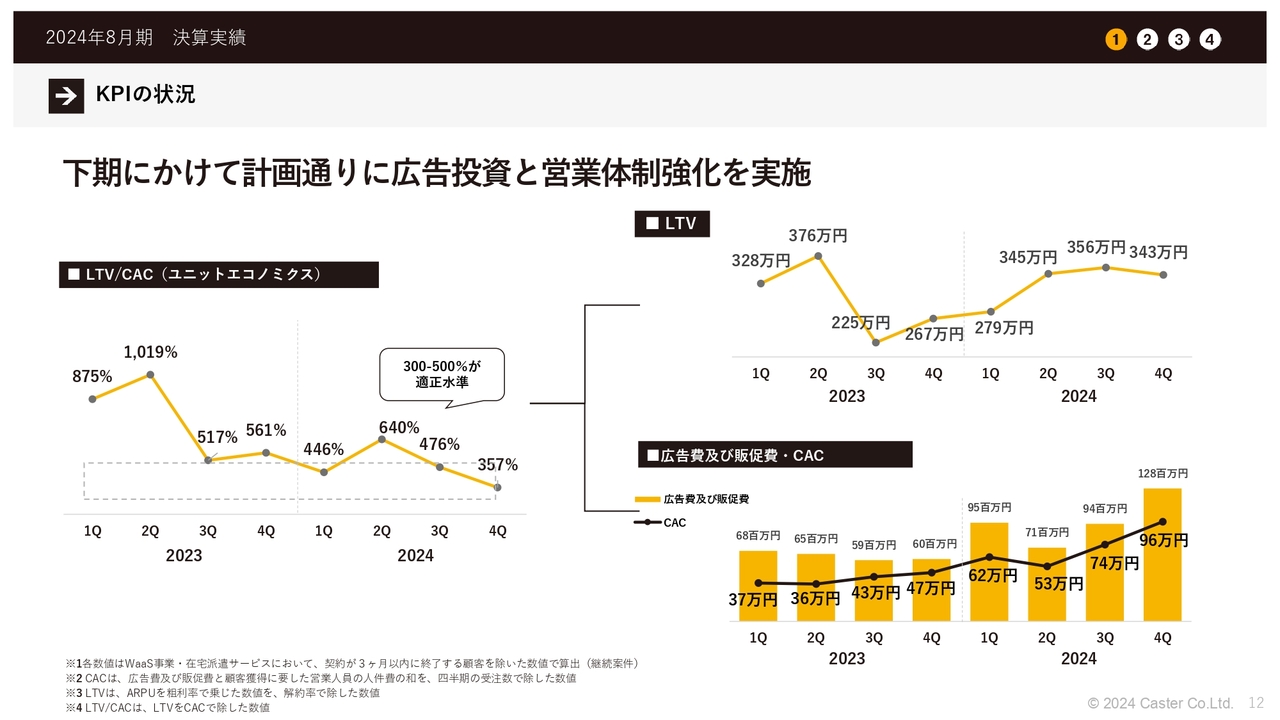

KPIの状況

KPIの状況です。第3四半期は特定顧客の単価増により、ARPUがかなり上振れました。ここが第4四半期に元の成長トレンドに戻ったため、大きく下がっているように見えています。基本的には、予定していた上昇トレンドに戻ってきている状況です。

解約率も右肩下がりで推移しています。改善トレンドに乗っているため、まだ数字が良くなっていくと考えています。結果として、MRRも順調に右肩上がりの軌道を描いているという状況です。

KPIの状況

LTV/CAC(ユニットエコノミクス)については、下期にかけて計画どおり広告投資と営業体制強化を実施しました。

2024年8月期の第1四半期、第2四半期には、このユニットエコノミクスは400パーセントから600パーセント程度で推移していました。この状況では何の検証もできないということで、第4四半期はここに十分に踏み込みました。

結果として、広告費及び販促費・CACの数字は、単体で見ると悪化しているものの、LTV(ライフタイムバリュー)に関しては十分に作れている状況になっています。その結果、ユニットエコノミクスが357パーセントと、適正水準まで広告費を踏み込むことができました。

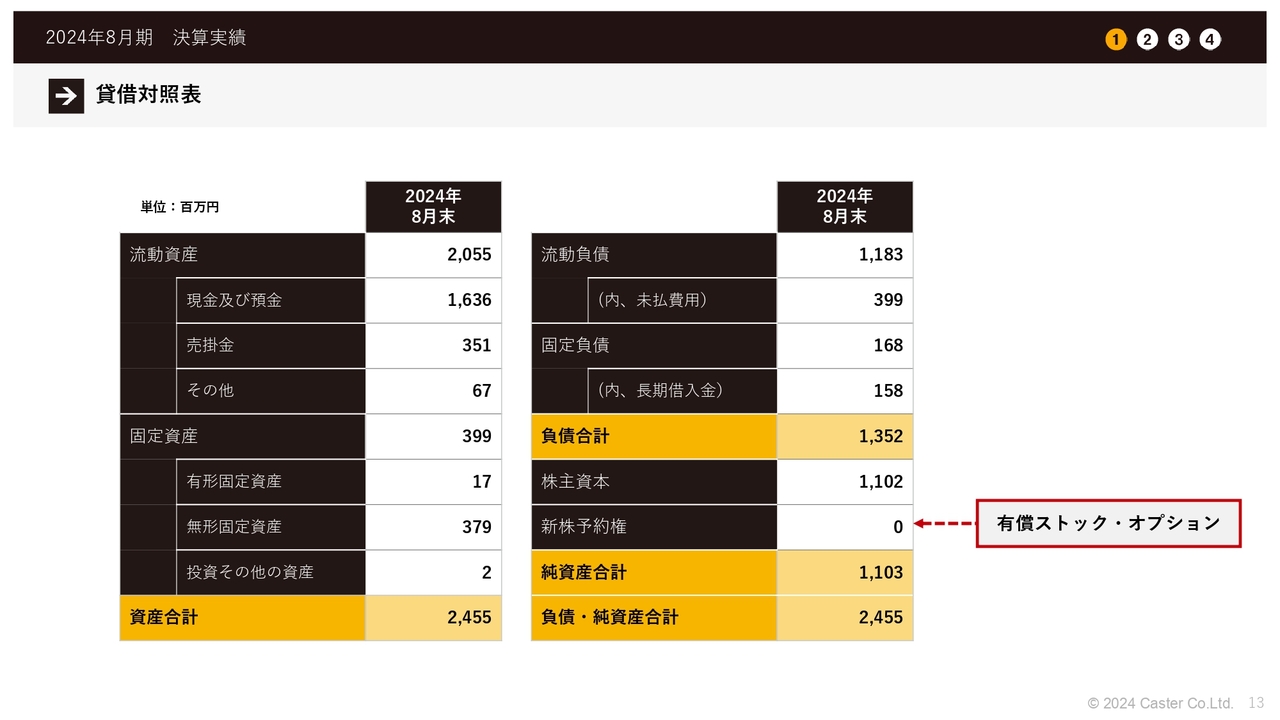

貸借対照表

貸借対照表は、スライドに記載のとおりです。

4Q+直近トピックス一覧

2024年8月期のトピックスです。スライドに記載のとおり、内容としてはさまざまな取り組みを行ってきました。

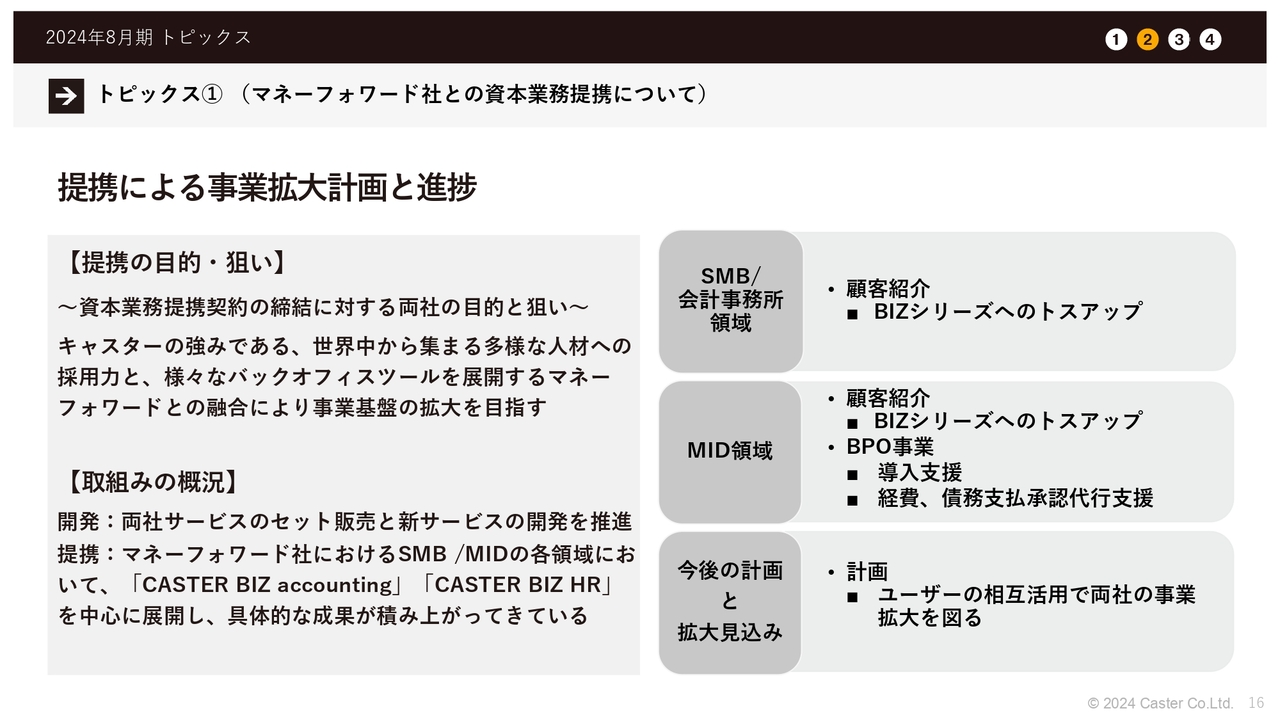

トピックス① (マネーフォワード社との資本業務提携について)

直近のトピックスについてご説明します。まず1つ目は、マネーフォワード社との資本業務提携に関する進捗です。

提携の目的・狙いは非常にシンプルです。マネーフォワード社が展開されているSaaS領域の経理・労務に関して、現在深刻な人手不足となっています。

こちらに対して我々は、人的リソースをクライアントに提供するというかたちで提携しています。その関係で、特にSMB/会計事務所領域、そしてMID領域に関しては、非常に堅調にお客さまへのデリバリーができている状況です。

こちらも、「まずは始めてみよう」というところからだんだんと領域を広げ、さらに顧客も増えており、ともに拡大を図っている状況です。

したがって非常に順調に進捗しており、ここは積極的に拡大していきたいと考えています。

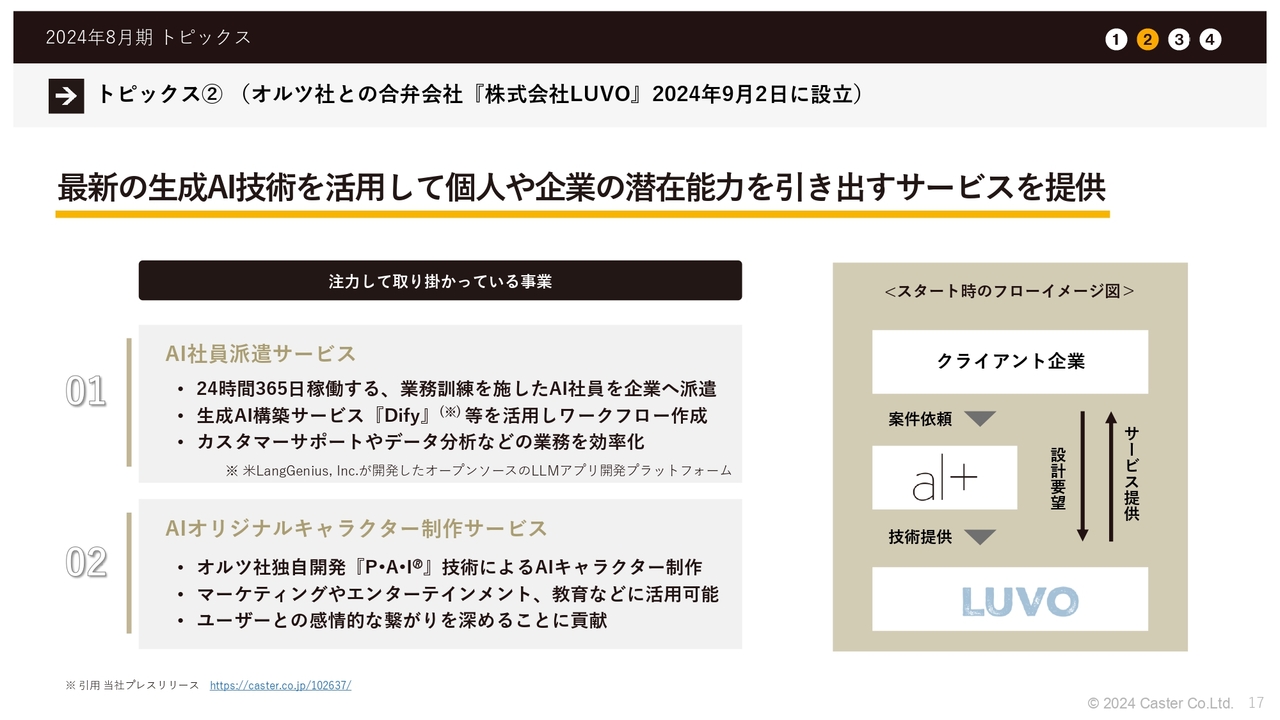

トピックス② (オルツ社との合弁会社『株式会社LUVO』2024年9月2日に設立)

2つ目のトピックスとして、先日上場されたオルツ社との合弁会社として、株式会社LUVOという新会社を2024年9月2日に設立しました。事業としてはスライドに記載のとおり、最新の生成AI技術を活用して個人や企業の潜在能力を引き出すサービスを提供します。

注力して取りかかっている事業は2つあります。1つ目は、AI社員派遣サービスです。こちらはAIが人間の業務をできるように我々がトレーニングを行い、お客さまのニーズに合わせて提供していくサービスとなっています。

これはオルツ社の技術だけではなく、生成AI構築サービス「Dify」など、すでにスタンダードになりつつある海外製のツール等も活用することで、カスタマーサポートやデータ分析などのバックオフィス業務の効率化をお客さまに提供することが可能になります。

2つ目は、AIオリジナルキャラクター制作サービスです。こちらはオルツ社の技術が非常に有効に作用すると考えています。

現在の一般的な生成AIは英語のほうが圧倒的に得意で、まだ日本語が得意でありません。感情の表現についても、英語圏に比べると日本語圏は少し遅れています。

オルツ社はここに大きな強みを持っており、よりナチュラルで気持ちのいいコミュニケーションを、日本語で行うことができると我々は考えています。

マーケティングやエンターテインメント、教育などの分野では、そのような「キャラクター性を持ってオペレーションを回してほしい」というニーズが非常に高まっています。

このようなものに対して、オルツ社の技術を使ってオリジナルのキャラクター性を持たせたAIを制作しサービスを提供していくことで、お客さまのニーズに応えていける領域が広がると考えています。

オルツ社に寄せられたご相談についても現在はLUVO社に寄せられるスキームになっており、だんだんと業務ニーズの拡大をキャッチしていける下地が整ってくると考えています。

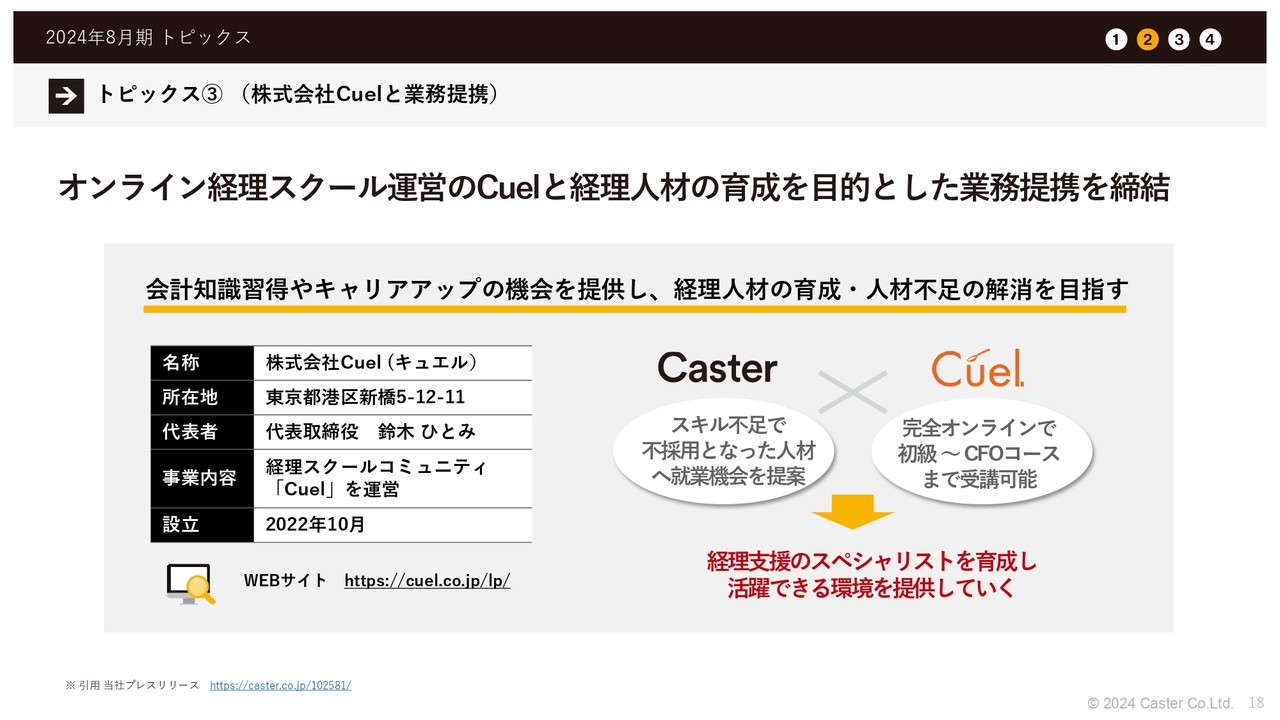

トピックス③ (株式会社Cuelと業務提携)

3つ目のトピックスは、株式会社Cuelとの業務提携です。Cuel社はオンライン経理スクールを運営している会社です。

先ほどお話ししたとおり、マネーフォワード社との連携の中で、当社は経理・労務領域における非常に強いニーズをいただいており、我々の社内でも月間数千名から応募いただける下地があります。

この数千名の方々の中で経理業務の経験者は非常に少なく、全体の1パーセントも含まれていません。

これは大変難しく、資格保持者も一定程度この中に含まれていなければなりません。しかしながら、経理の一部の業務経験があっても全体像がわかっていないというパターンも非常に多くなっています。

そこで我々は、そのような方々にリスキリングを提供することで、経理・労務領域の業務機会を提供していきたいと考えています。したがって我々としては、非常に強いトルクをかけられる施策になると考えています。

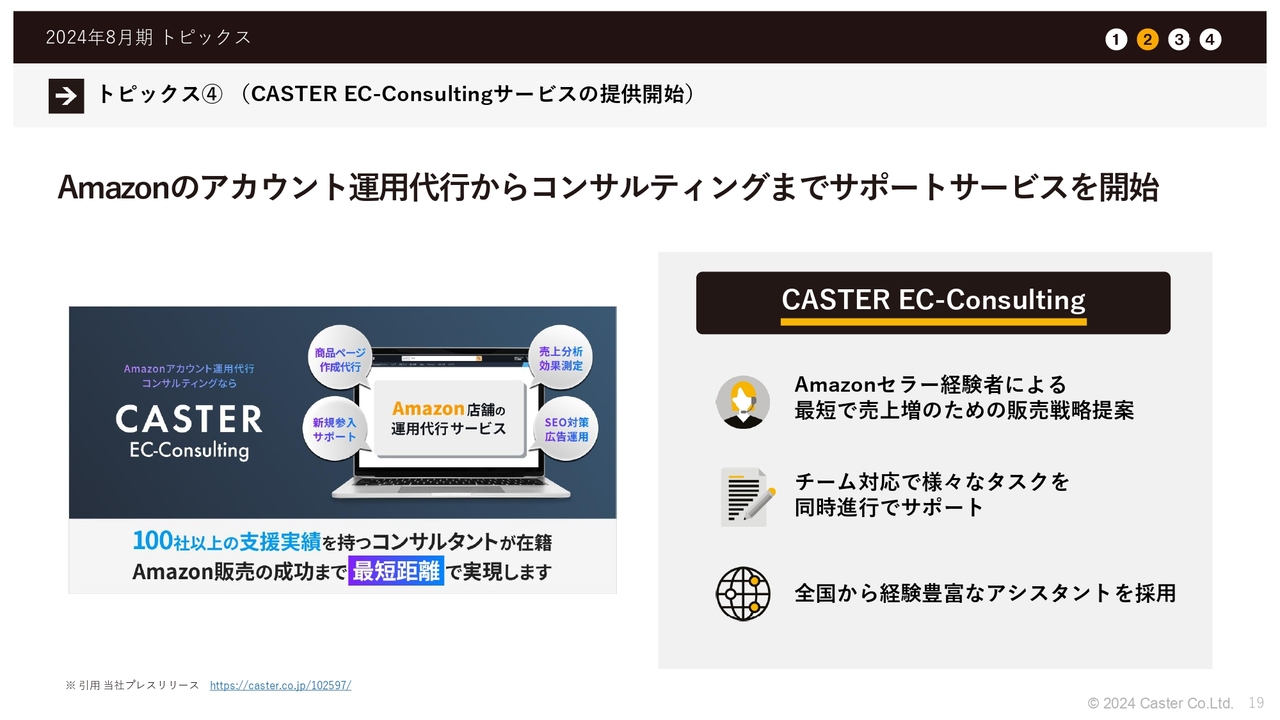

トピックス④ (CASTER EC-Consultingサービスの提供開始)

4つ目のトピックスです。これまでとかなり毛色が変わりますが、ECのコンサルティングサービスを開始しました。Amazonのアカウント運用代行からコンサルティングまでを行うサポートサービスを展開しています。

こちらは、ありがたいことにお客さまからの引き合いで生まれてきたサービスで、非常に好調です。今後はAmazonのみならず、さまざまなモールやECそのものの運用代行も行っていきます。

このようなところも含めて、サポート領域を広げていける1つのビジネスチャンスとして拡大していきたいと考えています。

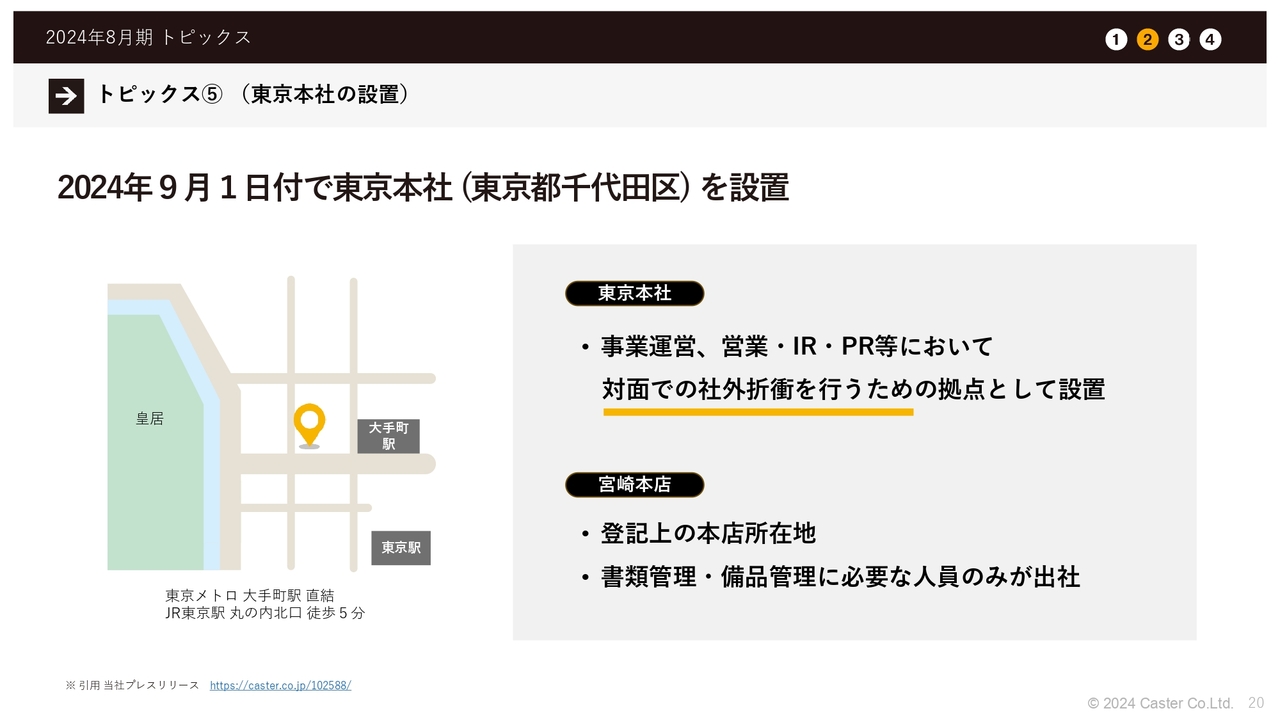

トピックス⑤ (東京本社の設置)

5つ目のトピックスは、東京本社の設置です。東京・丸の内に、対面での社外折衝などを行うための拠点として、東京本社を設置させていただく運びとなりました。

宮崎は撤退せず、宮崎本店としてオフライン系の作業を行うために、今後も運用を続けていく予定です。

ありがたいことに、先ほどのマネーフォワード社のようなMID/エンタープライズと呼ばれる企業との取引も徐々に増えてきており、対面での社外折衝が非常に多くなる傾向があります。このような社外折衝の拠点として、営業活動を中心に活用を進めていけると考えています。

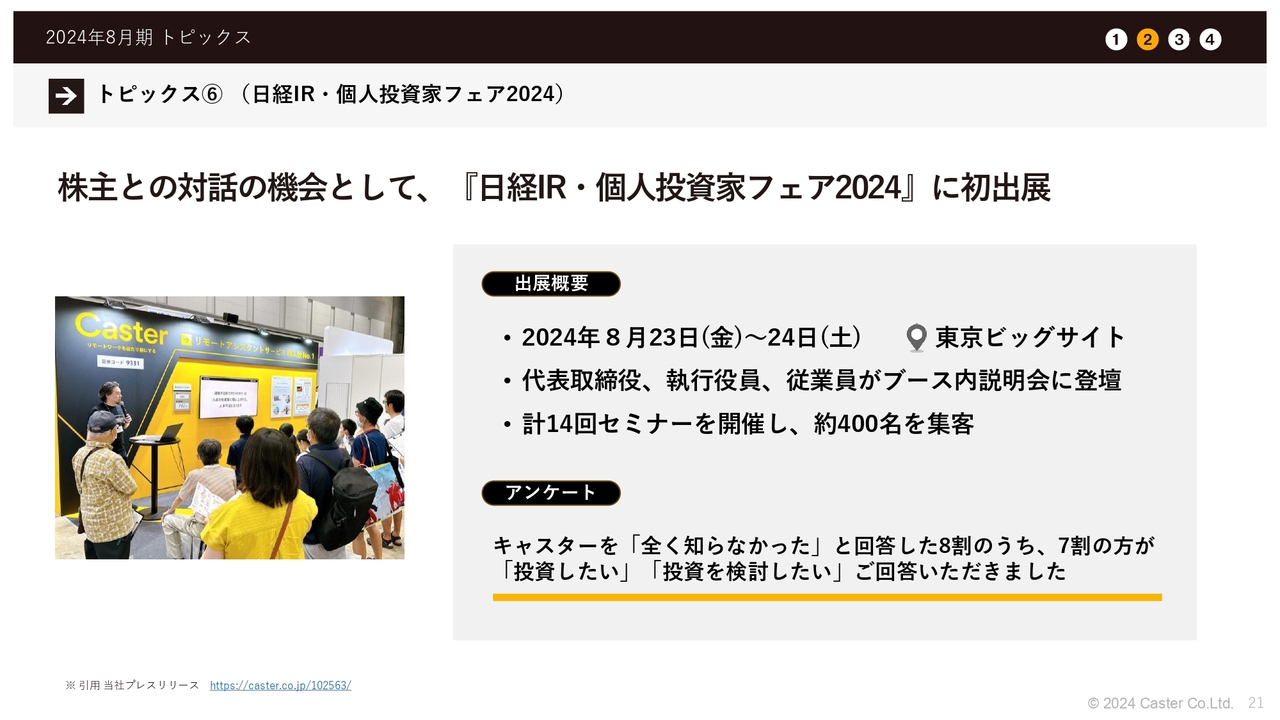

トピックス⑥ (日経IR・個人投資家フェア2024)

6つ目のトピックスです。「日経IR・個人投資家フェア2024」に初出展しました。とても楽しい場だったため、また出展できればと考えています。

このようなセミナーや、現在行っているログミー社との取り組み以外にも、おもしろくて楽しい試みをさらに積極的に発信していきたいと思っています。機会がありましたら、ぜひご覧いただけると幸いです。

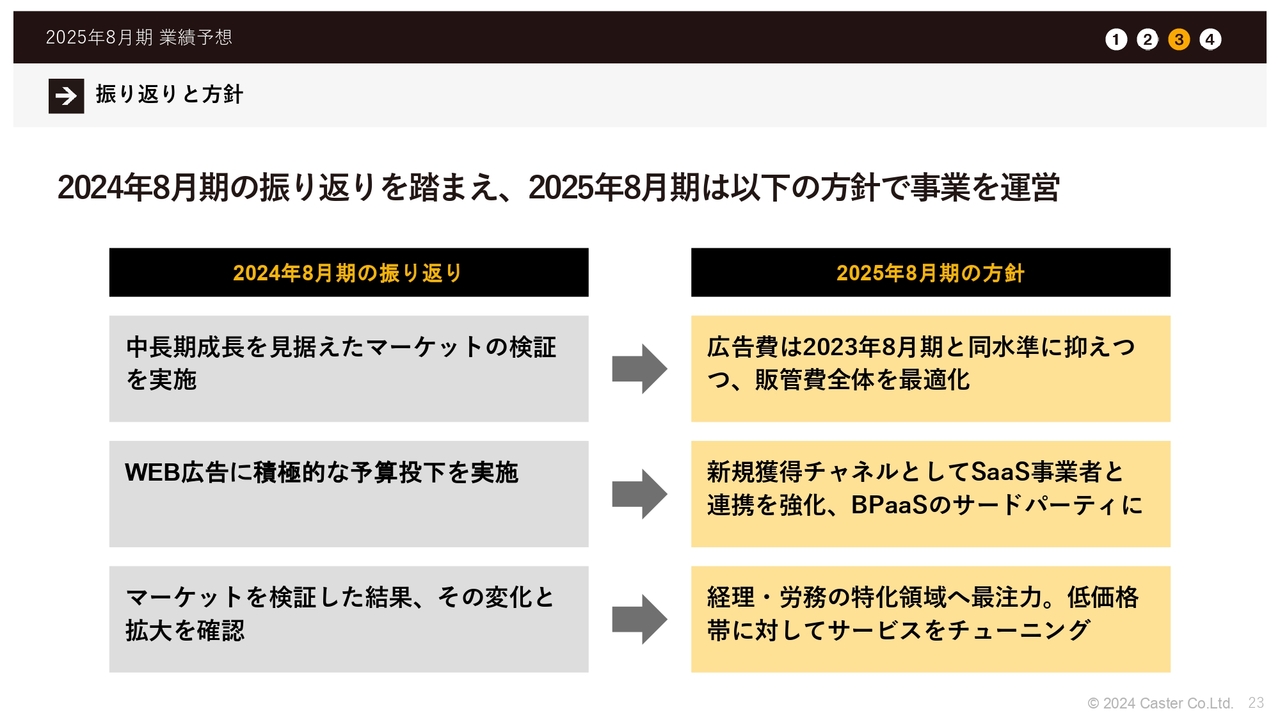

振り返りと方針

2025年8月期業績予想です。はじめに、スライドに記載した「2024年8月期の振り返り」と、それに対する「2025年8月期の方針」についてご説明します。

「中長期成長を見据えたマーケットの検証を実施」では、広告費や営業関係の販売拡大がどのようなかたちでできるか検証しました。これに対し今期は「広告費は2023年8月期と同水準に抑えつつ、販管費全体を最適化」という方針がベストだという結論が出ました。したがって、2025年8月期の広告費は2023年8月期と同水準となります。

「WEB広告に積極的な予算投下を実施」については、チャネルとしてWeb広告を選択しました。これに対し今期は「新規獲得チャネルとしてSaaS事業者と連携を強化、BPaaSのサードパーティに」という方針を掲げています。

まず新規獲得チャネルとしてSaaS事業者、具体的にはマネーフォワード社のような、SaaSベンダーの中でも特に大手の事業者との連携を強化します。また最近はBPaaSというセグメントが成長しており、大きな方針としてはBPaaSのサードパーティの立ち位置で事業を展開していきます。

最後に「マーケットを検証した結果 、その変化と拡大を確認」しました。この「変化と拡大」とは、経理・労務領域が顕著に過熱化していることです。そのため今期は「経理・労務の特化領域へ最注力」し、取り組みを強化していく想定です。

また「低価格帯に対してサービスをチューニング」していく必要性があると考えています。低価格帯、正確には低ロット帯に対してこちらの引き合いが非常に強い状況が続いているため、次の主戦場と捉えてイニシアチブを取りに行きます。

業績予想ハイライト

業績予想ハイライトです。数字としては、スライドのとおり引き続き増収の見込みです。また、販管費の最適化により黒字転換できると考えています。

売上高は50億3,000万円、営業利益はおよそ1,000万円を見込んでいます。稼働社数も順調に伸びていますが、ARPUが少し下がっています。これは先ほどお伝えしたような低価格帯のお客さまが非常に強く伸びていくと考えており、顧客単価としては下がる可能性があると捉えています。

同時に、先ほどお伝えしたような経理・労務領域などのバーティカルなサービスの引き合いも非常に強い状況のため、結果的に顧客単価が増加することもあり得ます。現時点では、低価格帯が顕著に伸びてしまった場合の予想として記載しています。

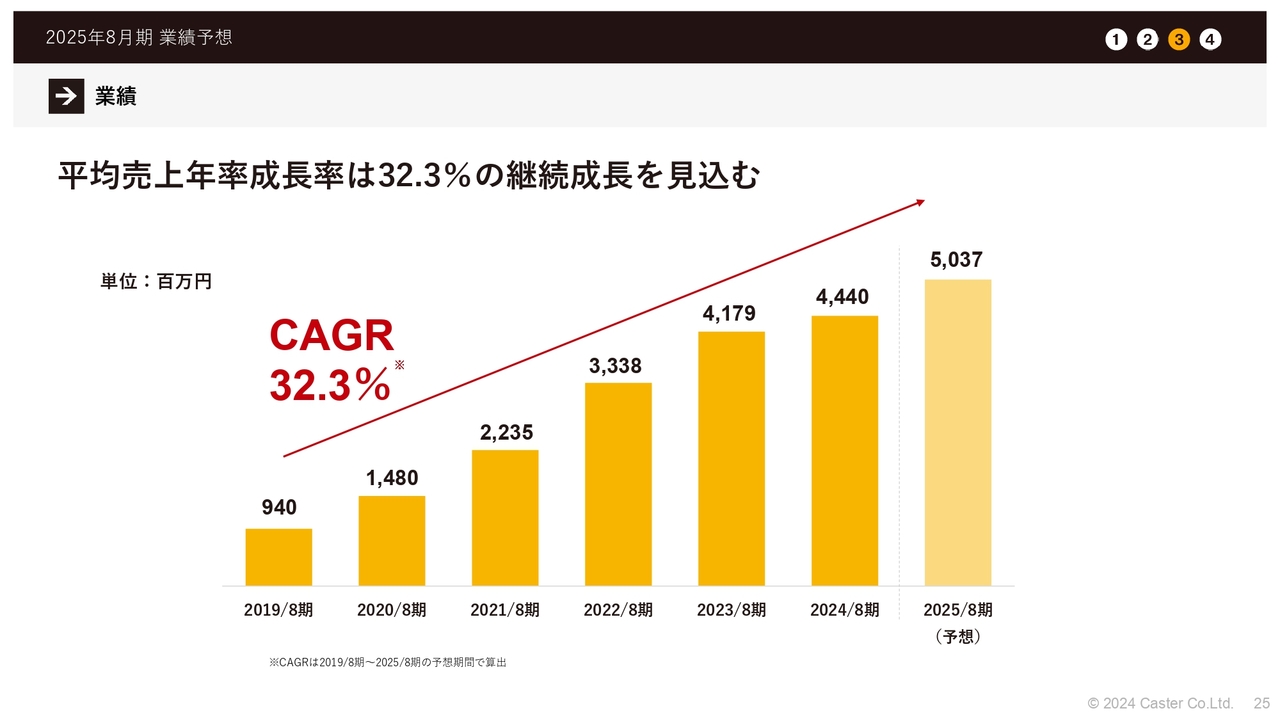

業績予想 売上高推移

CAGRは32.3パーセントとなっています。目標を達成しつつ、さらに伸ばしていきたいと考えています。

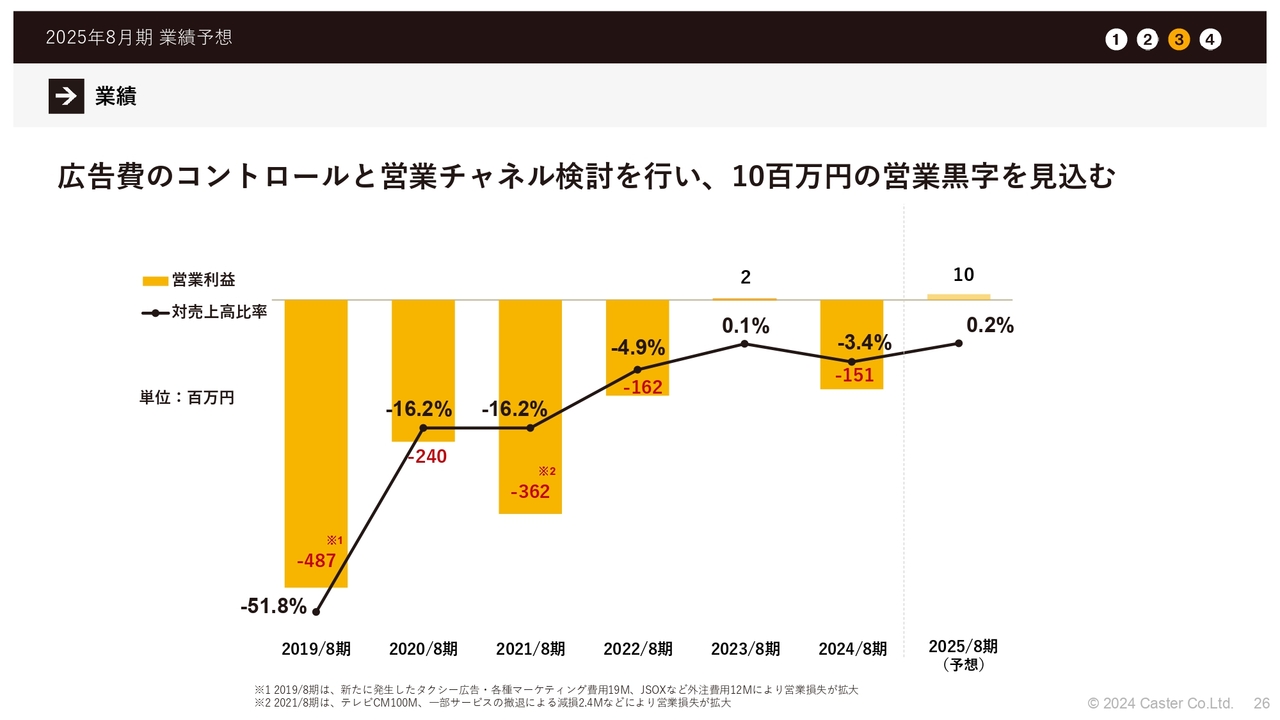

業績予想 営業利益推移

営業利益についても、広告費のコントロールと営業チャネルの検討を行った結果、1,000万円程度の営業黒字を見込む着地となっています。

すでに先ほど簡単に触れましたが、海外のリストラクチャリングの費用などが明確になってきたため、それらを含めた金額となっています。全体的にかなり健全化できたと考えています。

2025年8月期 通期連結業績予想

連結業績予想は、スライドに記載のとおりです。

売上増加要因

KPI関係です。スライドには売上増加要因を分解して記載しています。特徴として、解約率はまだ下がると見込んでいます。過去のトレンドから分析しても、解約率はさらに改善できる状況にあると考えています。

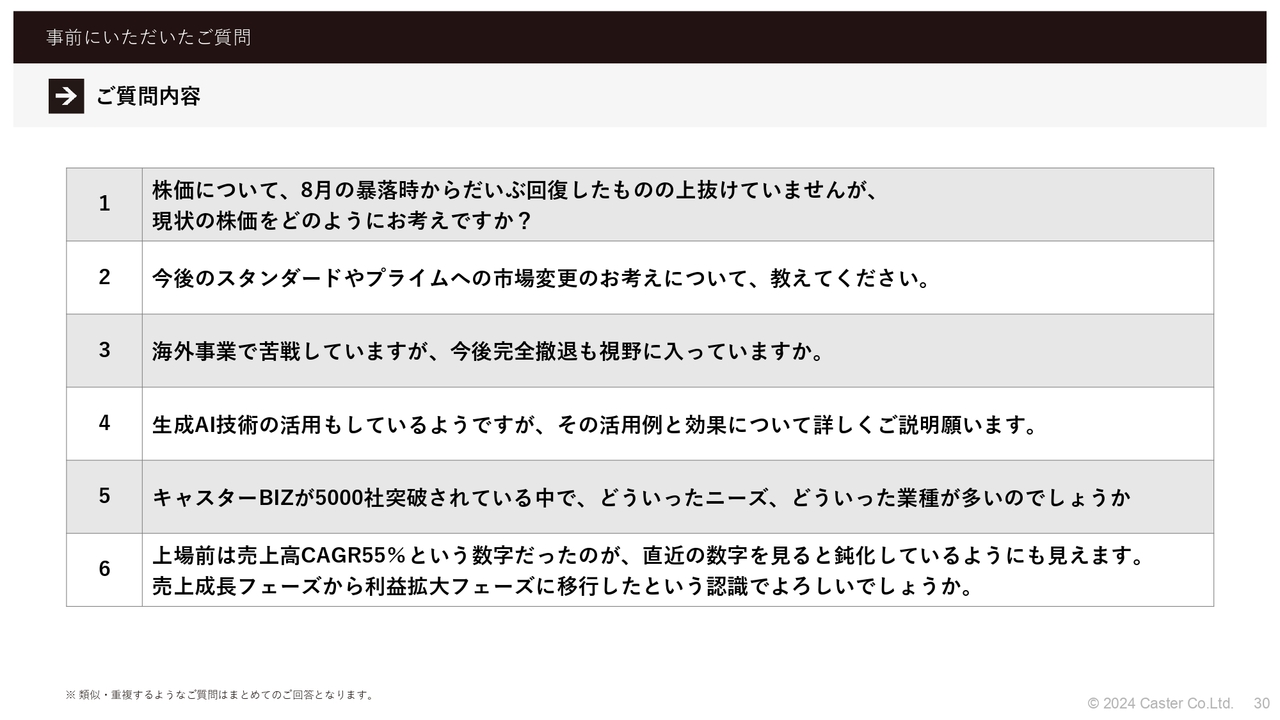

質疑応答:株価の現状について

「株価について、8月の暴落時からかなり回復したものの上抜けていませんが、現状の株価をどのようにお考えですか?」というご質問です。

大変恥ずかしい数字だと思っています。まったく納得しておらず、我々としては現在の10倍、20倍を目指していける環境にあると考えています。

質疑応答:今後の上場市場変更について

「今後のスタンダードやプライムへの市場変更のお考えについて教えてください」というご質問です。

鋭意努力します。

質疑応答:海外事業の見通しについて

「海外事業で苦戦していますが、今後、完全撤退も視野に入っていますか?」というご質問です。

ドバイ支店はすでに完全撤退し、ドイツ支店についても撤退を決定して手続きを進めています。

そもそも当社は、日本にいながら海外企業との取引もあり、海外の人材も当社で働いてくれています。したがって、海外との取引が完全になくなるわけではありません。海外のリソース、クライアントのニーズも確実に捉えていきながら、今後も事業展開を継続できればと考えています。

エンジニアの領域に関しては、現在もほぼ全員海外の方で構成されており、今後もおそらくそのトレンドは変わりません。我々の社内では英語もかなり飛び交っていますし、今後もそのような環境で進んでいくのではないかと考えています。

質疑応答:生成AI技術の活用について

「生成AI技術も活用しているようですが、活用例と効果について詳しいご説明をお願いします」というご質問です。

さまざまな領域で活用しているのですが、わかりやすいところでは、例えば人材採用代行業務におけるレジュメの最初のはき出しなどです。実際の採用要件に関して、諸々のフォーマットにテキストをはき出していくようなことも初期から行われており、そのようなケースで当社でも活用が進んでいます。

今回はIR関係のイベントでお話ししていますが、この領域でどのように活用しているかというと、例えばこのニュースで我々がお知らせしたいことは開示要件に該当するのかという疑問に関して、我々はすぐに社内の「IRくん」のような名前のボットで確認できます。

このボットは何のデータを見ているかというと、東証が開示しているデータや、リサーチサイトから集めた情報などを突合して判断してくれています。

判断された内容に関して、実際に我々のリリースの内容に合わせて文章を書いてもらうこともできます。また、現在は行っていないのですが、IRの文章に関して東京証券取引所に確認するプロセスも、自動で動かそうと思えば動かせます。

動かしたものを、実際に開示するためのシステムがあります。このシステムへの入力も、できるかできないかで言えば、できます。このようなところまでできるのですが、今はあえて行わず、切り分けしながらオペレーションを構築している状況です。

他にも、実務に使うことを許可したり、実際にテストで動かしているような事例もたくさんあり、さまざまなかたちで活用していくことになると考えています。

このようなシステムを、昨年は一つひとつエンジニアと作らなければいけなかったのですが、現在はエンジニアの力はほとんどいりません。それほどのスピードで進化しており、今後も活用の幅は広がっていくと考えています。

質疑応答:CASTER BIZの顧客ニーズ・業種について

「CASTER BIZが5,000社を突破されている中で、どのようなニーズ、どのような業種が多いのでしょうか?」というご質問です。

業務としては、昨年公開している資料ベースでは、手配・調整が40パーセント強、書類作成が20パーセント強、Web関連、リサーチはどちらも15パーセント弱、経理・採用など専業特化領域が6.5パーセントずつの内訳となっています。

業種・業態は多岐にわたり、Web系やコンサルティング系、士業の先生方などが非常に多くなっています。

経理・採用業務では、MID/エンタープライズと呼ばれる上場企業や、未上場でもみなさまがよく知っているような企業との取引が急激に増えていきます。

提供サービスによってまったく違いますが、おそらく日本に存在するあらゆる業種・業態と取引しているのではないかと思います。ここからさらに裾野を広げていければと考えています。

質疑応答:CAGRの鈍化について

「上場前はCAGR55パーセントでしたが、直近の数字を見ると鈍化しているようにも見えます。売上成長フェーズから利益拡大フェーズに移行したという認識でよろしいでしょうか?」というご質問です。

まず、CAGRを55パーセントから落としているのは我々の力不足であり、申し訳ありません。できれば55パーセントを超えて成長したいと思っています。

その上で、利益拡大フェーズに移行したというよりは、前期で行ったように広告関係もさまざまな媒体に出稿してみると、「ここは全然だめだな」「これはいけるな」など、データとしてある程度明確になってきたという状況です。

その中で、「ここには出していこう」「これぐらいの規模で出していこう」と数字が合うところで汲み上げていくと、「利益が出てしまう」数字に着地する傾向があります。我々としては、それではトップラインを伸ばす機会を失ってしまうためもったいないということもあり、踏み込んできました。

ここについても、さらに効率を上げていくアプローチで拡大していくことを1つの手として取り組んでいかなければならないと考えています。今回は「利益の拡大に見える」数字に着地したと思っていただければと思います。

したがって、非常に高効率な新しいチャネルが見つかった場合は、再度売上成長フェーズに戻しにいくこともあり得ます。そのような状況については逐次お知らせしながら、引き続き拡大に向けた経営を行っていきたいと考えています。

質疑応答:マネーフォワード社との資本業務提携の背景と今後のシナジーについて

「マネーフォワード社との資本業務提携の背景と、今後想定されるシナジーなどを教えてください」というご質問です。

マネーフォワード社との資本業務提携の背景については、非常にシンプルです。我々は、昨年の上場時点では、実は経理・労務領域のニーズがここまで爆発的に拡大してくるとは、予想していませんでした。

このニーズがなぜここまで拡大してきたかと言いますと、インボイス関連業務が爆発してしまったためです。経理の領域でオペレーションが爆発し、それによって、だんだん火がついて、経理領域のオペレーションが崩壊し始めました。この状況に伴い、ニーズが拡大してきた流れがあります。

その中で、マネーフォワード社が我々の資本に興味を持っていただきました。当社としてはベストタイミングであり、「ここはしっかりと拡大しましょう」というスタンスでお話しして、非常にスピーディに決まりました。

このように、資本業務提携の締結は両社ともに世の中の流れに乗って迅速に反応した結果だと考えています。

今後のシナジーについても非常にシンプルです。今後、経理・労務領域のオペレーションに対応できる人員が増えることはありません。なぜなら、人口が減っているからです。有資格者も減っています。引退していく方のほうが圧倒的に多いです。

したがって、この状況でどんどん削れていくこの領域に対して、どのように効率的なオペレーションを提供するかは、我々やマネーフォワード社、ひいてはこのような経理・労務領域にサービスを提供しているすべてのSaaSベンダーすべてに課されている問題だと考えています。

したがって、マネーフォワード社とは今後もともに、この課題を解くことを通して、事業シナジーを活かしたさまざまなサービス提供を進めていけたらと考えています。

質疑応答:LUVO社の競合について

「LUVO社と同じような業務を行っている会社はどの程度あるのでしょうか? 競合として認識している企業はありますか?」というご質問です。

競合はあります。ただし、企業としてはそこまではいないと思います。正確には、企業としてはありますが、上場企業のような規模ではあまりいない状態です。ただし個人や中堅中小企業で、LUVO社と同じ生成AI領域に迅速に取り組んでいる会社はあります。

先ほどご紹介した生成AI構築サービスの「Dify」も、今年に入ってからシステムをかなりアップデートしています。これにより受託できるようになった領域が非常に多く、今は「どの方向に対して、どのように舵を切っていきながら、どのスピードで進むのがベストか」について、全プレイヤーが手探りの状況にあります。

我々は、ここに非常に大きな可能性を強く感じています。これを受けて、現在のスタンスとしては、先んじてオルツ社から実際に技術提供を受け、案件なども紹介していただきながら、事業を拡大していく方法を選んでいます。これにより、現時点では先行優位を取れていると考えています。

質疑応答:LUVO社におけるオルツ社の立ち位置について

「生成AIを活用した事業展開を行うLUVO社において、オルツ社の立ち位置はどのようなものになるのでしょうか?」というご質問です。

ご回答としては2つあります。1つ目は、LUVO社への技術提供です。オルツ社の提供している「LHTM」シリーズのようなLLM自体を総称として「P.A.I.」と彼らは呼んでいますが、この領域の技術提供は、もうすでに行われています。

2つ目は、現在「こちらを活用して案件を進めてほしい」「このようなことができないか」というご相談が、オルツ社に非常に多く寄せられています。

ただし、オルツ社のリソースが限られている状況や、彼らの技術にフィットする案件ばかりではありません。ここに関してLUVO社は、「その内容であればこちらの技術で可能です」「別の技術を使ってこのようにしませんか?」というようなご提案を出せる立場になっています。このような商流の連携という立ち位置を、オルツ社からご提供いただいています。

特に後者の立ち位置は、LUVO社としては非常にありがたい流れとなっています。こちらのニーズに関して、ご期待に応えられるように、営業活動あるいは販売活動など、オルツ社とともに鋭意進めていけたらと考えています。

質疑応答:2025年8月期予想でCAGRが30パーセントを下回る理由について

「第3四半期では2025年8月期の業績はCAGR30パーセント以上の売上成長を見込む予想でした。連結して前期から6億円しか伸びないのは、事業環境が変わってしまっているということですか? 事業でのマーケットでの魅力についてどのようにお考えですか?」というご質問です。

我々としては、今回利益を出しているということもありますが、トップラインとしては、可能な限り達成できる水準をターゲットのレンジとしています。したがって、例えばLUVO社における売上は、かなり少なく見ています。

このようなところを着実に伸ばすことにより、CAGR30パーセント以上、できればCAGR55パーセント以上の成長につなげられるよう「どのように処理を作っていくか、どのようにデリバリーしていくか」をメインで考えています。

したがって、我々としては「伸びない」ではなく「伸ばしていく」方針です。その上で「どのように展開をかけていくのか」を主な論点として見ているとご理解いただけたらと思います。

質疑応答:競合が増えるなどの市場変化について

「取引社数が伸び悩んでいるように見えますが、競合が増えるなどの市場変化はあるのでしょうか?」というご質問です。

競合は増えています。これは我々が取引している企業体よりも低ロットな領域で非常に増えてきています。

低ロットのサービスは、現在非常に厳しい環境にあります。したがって、そこで事業を拡大して確実に残ってくるプレイヤーは、非常に限定的だと思っています。

この限定的なプレイヤーに対して、我々はこの低ロット帯市場においてどのようにイニシアチブをとっていくかが、今期のメインの論点の1つになると考えています。

したがって取引社数に関しては、基本的に今までの単価帯のお客さまの伸びを基準にシミュレーションして出しています。

今後、客単価は現在よりも遥かに小さくなる可能性もありますが、客数に関しては圧倒的に伸びる可能性もあります。こちらに関しては、現時点では明言できないため、今回のガイダンスの中には記載していないとご理解ください。

今後、こちらに変化の兆しが強く出てきた場合は、速やかに開示していきます。

質疑応答:子会社ができたことによる組織作りの変化について

「子会社ができたことで従業員も増え、組織作りの上でなにか変化はありましたか? 組織風土の違いなどで苦労する点があったか、お聞かせください」というご質問です。

組織作りの上での変化という観点で、全体としてはそこまで顕著なものはないかもしれませんが、上層部に関しては、初めて連結経営する際に、これまで単体で考えていればよかったいろいろな業務について、「実際に連結するにはどうしたらよいのか?」「そもそもこのルールでよいのか?」などを都度確認して再編することになります。

これまでまったく違うルールで回っていたものを合わせる時に、「これは実質非効率に見えるが、どうすればよいのだろう?」という事象がたくさん出てきます。

しかし、このようにさまざまなルールがある中で「なにをどのように合わせていけばよいのか」を考え、そこから形作っていくことは、非常におもしろいです。その上で当社としては通常の連結経営に移行することができ、非常に大変でありながらも、かつ楽しい変化だったと思っています。

その上でもう1点あえて挙げると、買収したグラムス社などはオフィスを持っている会社だったこともあり、今までどのようにコミュニケーションを取っていたかについて、大きな違いが存在していました。

そこで我々としては、実際にリアルで会ったり、オンラインでの会にどんどん積極的に出てもらったりするなどの融和を進めています。これがどのようにお互いの違いにつながってくるのかは、現時点では大きな問題にはなっていませんが、今後楽しいポイントになってくるだろうと考えています。

LUVO社もそうですが、新しい取り組みの中で組織風土を作っていく場面が増えてきています。キャスターだけではどうしてもできなかったところが、これからはそのようなところでできるというのも、1つ楽しいところだと考えています。

質疑応答:2027年度時点での事業の柱や構成比などグループの未来像について

「2027年度に売上高100億円という目標をお聞きしましたが、その時点の事業の柱や構成比などグループの未来像をお聞きしたいです」というご質問です。

100億円という数字を作る上では、基本的にはほぼ全部、WaaS事業の延長線上で構成されていく見通しです。現在我々がBPOメインで取り組んでいるセクターは、規模がかなり大きいため、100億円程度を作れたところで、この業界でイニシアチブを持てるような事例にはなりません。したがって100億円という目標は、現時点の事業の延長線上で確実にたどり着くべき姿だと考えています。

さらに、我々としてはその次の柱として何を置くかがメインのテーマになってきます。現在グラムス社やLUVO社とともに取り組んでいるように、今までとまったく違うセクター、もしくはまったく異なる考え方でのオペレーションを持つ企業に対して、キャスターが持っている資産をベースにレバレッジしてサービスを提供していくことが、非常に重要だと考えています。

結論として、100億円に到達する時点では、おそらく生成AIのような事業の存在感が非常に大きくなっていると思います。

セクターの構成比に関しては、現在のバックオフィス分野から、現在進出中のEC支援やマーケティングセールス領域といった、今はまだメインでない領域も、コア領域として2つ、3つと増えているだろうと予想しています。

2027年度はすぐ近い将来ですが、我々としてはその時点で、その先の2030年度、2035年度、2040年度に向けて、骨組みの基礎を作っておかなければならないと考えています。

配信元:

この銘柄の最新ニュース

キャスターのニュース一覧- (訂正)「2025年8月期 決算説明資料」及び「中期経営計画 -事業計画及び成長可能性に関する事項-」の一部訂正に関するお知らせ 2025/12/25

- 2026年8月期第1四半期決算説明会開催のお知らせ 2025/12/17

- コーポレート・ガバナンスに関する報告書 2025/11/28 2025/11/28

- 定款 2025/11/27 2025/11/27

- 支配株主等(その他の関係会社)に関する事項について 2025/11/27

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

キャスターの取引履歴を振り返りませんか?

キャスターの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。