5,317円

シナネンホールディングスのニュース

シナネンHD、主力のエネルギー事業に加え、非エネルギー分野でも住まいと暮らしに貢献する多彩な事業を展開

AGENDA

間所健司氏(以下、間所):シナネンホールディングスの間所でございます。本日はご視聴いただきまして、誠にありがとうございます。

本日は、当社が行っているさまざまな事業についてご理解いただき、これから大きく成長していくために現在策定中である第三次中期経営計画についてご説明することで、当社の将来性の一片をみなさまに感じていただければと思います。よろしくお願いいたします。

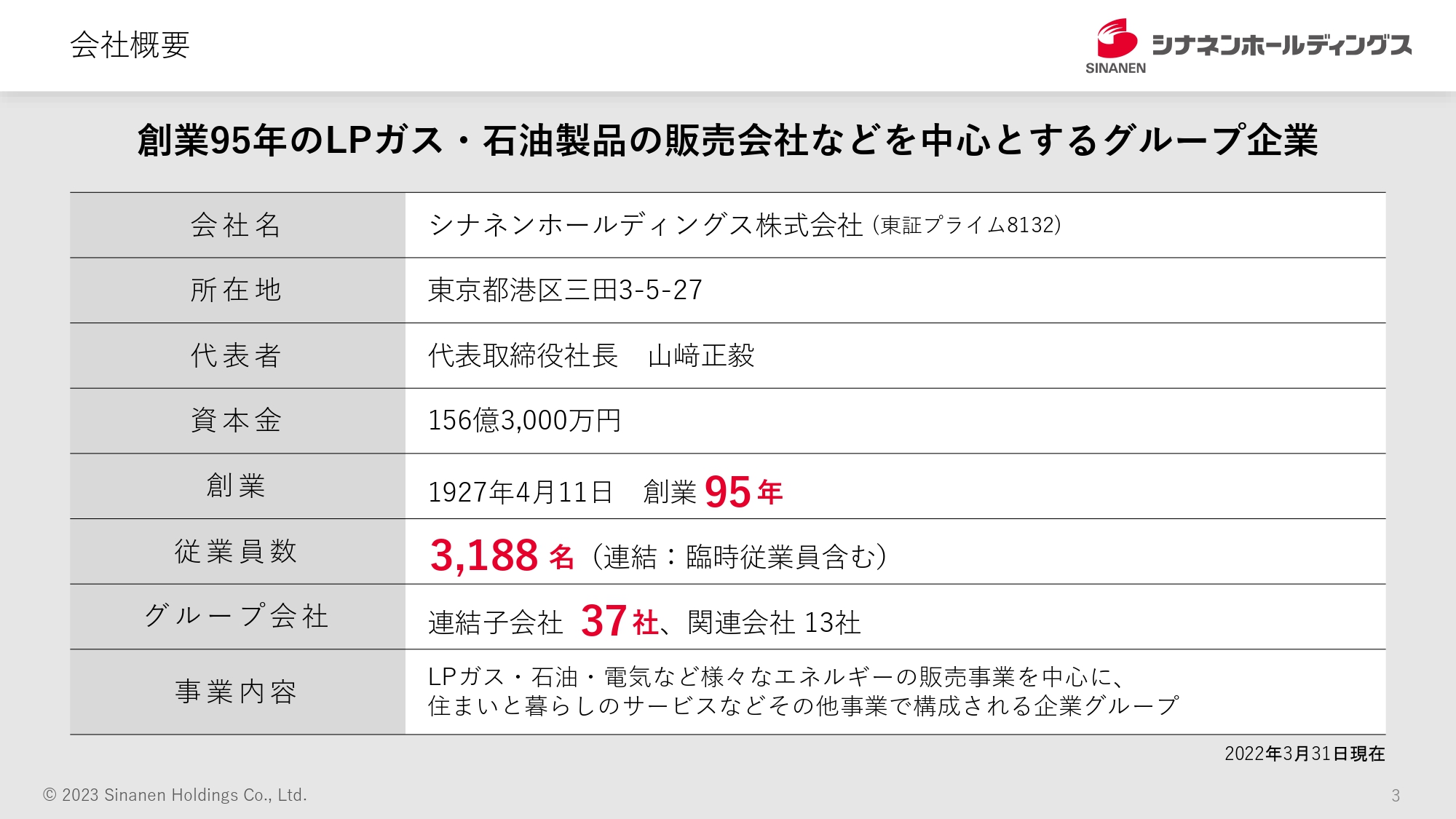

会社概要

日根野健氏(以下、日根野):よろしくお願いいたします。「シナネンホールディングス」という社名はどこから来ているのでしょうか?

間所:もともとは品川にあったエネルギー会社で「品川燃料」という社名でした。そこから「シナネン」という名前を付けています。

日根野:品川で燃料を製造・販売していた会社の名前が由来なのですね。それではまず、簡単に会社の概要を教えてください。

間所:シナネンホールディングスは、持株会社になります。

日根野:「ホールディングス」というくらいですからね。

間所:グループ会社は子会社が37社、関連会社が13社です。LPガス、石油、特に灯油や電気などの多彩なエネルギーの販売事業を中心に、住まいと暮らしに関するエネルギー以外の事業も行っています。

日根野:「エネルギーの会社」というイメージですね。

間所:現時点ではエネルギーが中心になります。

日根野:創業が非常に古いとうかがっています。

間所:1927年4月に創業しており、今年の4月で96年を迎えます。

日根野:もうすぐ100年企業ですね。

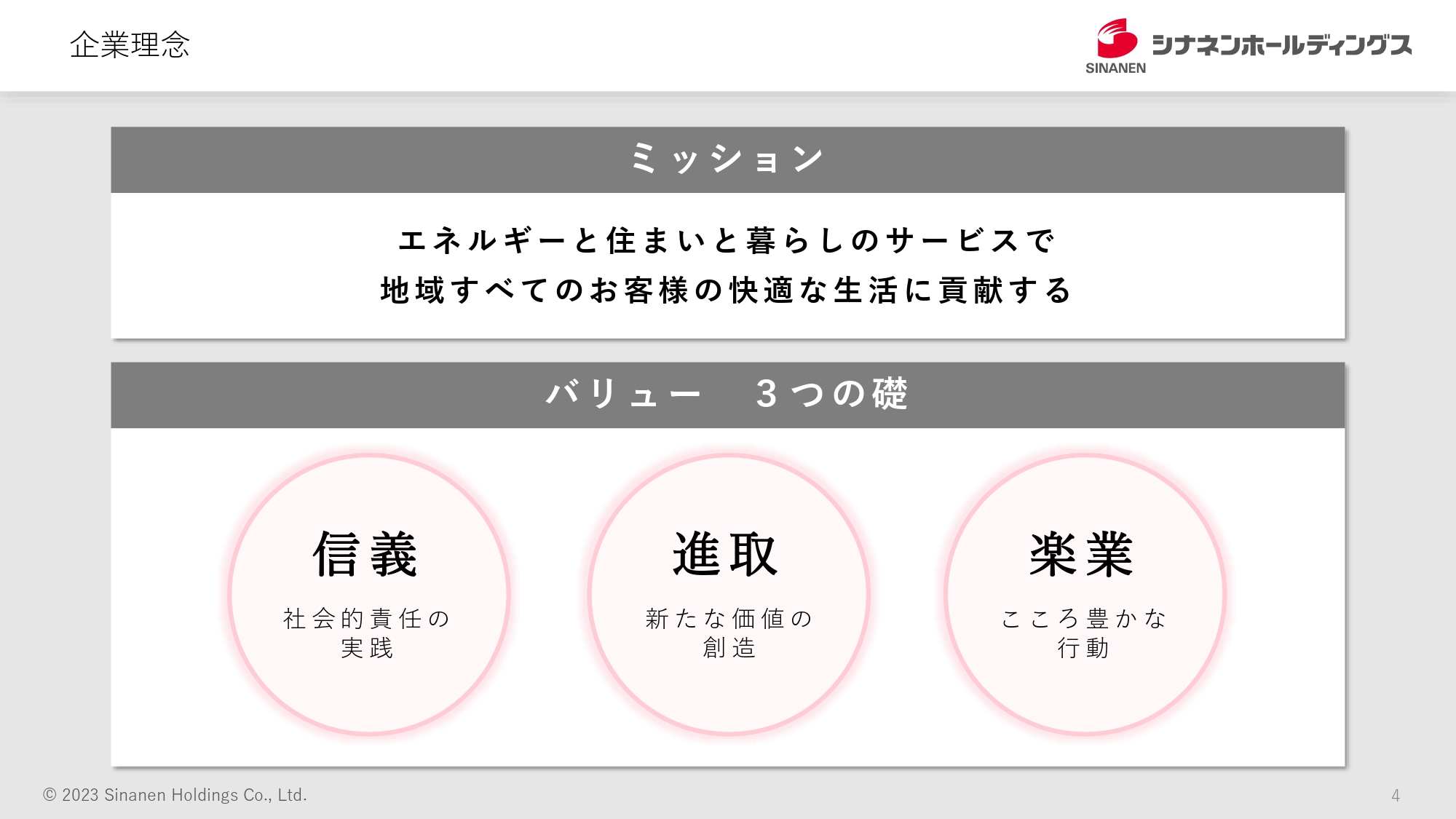

企業理念

日根野:会社のミッションを教えてください。

間所:エネルギー事業が中心ですのでエネルギーで快適な生活を提供することと、エネルギーに付随した、みなさまの住まいと暮らしを快適にしていくことを当社のミッションとして、さまざまな事業を展開しています。

日根野:エネルギーを基本にしつつ、それ以外の暮らしにも広がっているのですね。

間所:その周辺事業が中心になっています。

代表取締役社長 山﨑正毅

日根野:スライドの写真は社長ですか?

間所:こちらは社長の山﨑で、業界の中では極めて異色な経歴を持っています。第一に、プロパーではありません。

日根野:外部から来られた社長ということですね。

間所:また大学卒業後は外資系を渡り歩き、当社が初めての日本企業ということで、本当に異色の経歴です。

日根野:社長も従業員も、お互いにカルチャーショックのようなことがあったのではないですか?

間所:最近は少なくなりましたが、山崎は横文字を使うことがかなり多かったため、「それは何だろう?」と思ったケースは多いです。例えば、今は普通に使われますが「アジェンダ」などです。

日根野:社内でも最初は戸惑いがあったかもしれませんが、徐々に慣れましたか?

間所:今はだいぶ慣れました。

日根野:社歴が100年近い会社に外資系の社長が来たというかたちですね。

間所:そのとおりです。

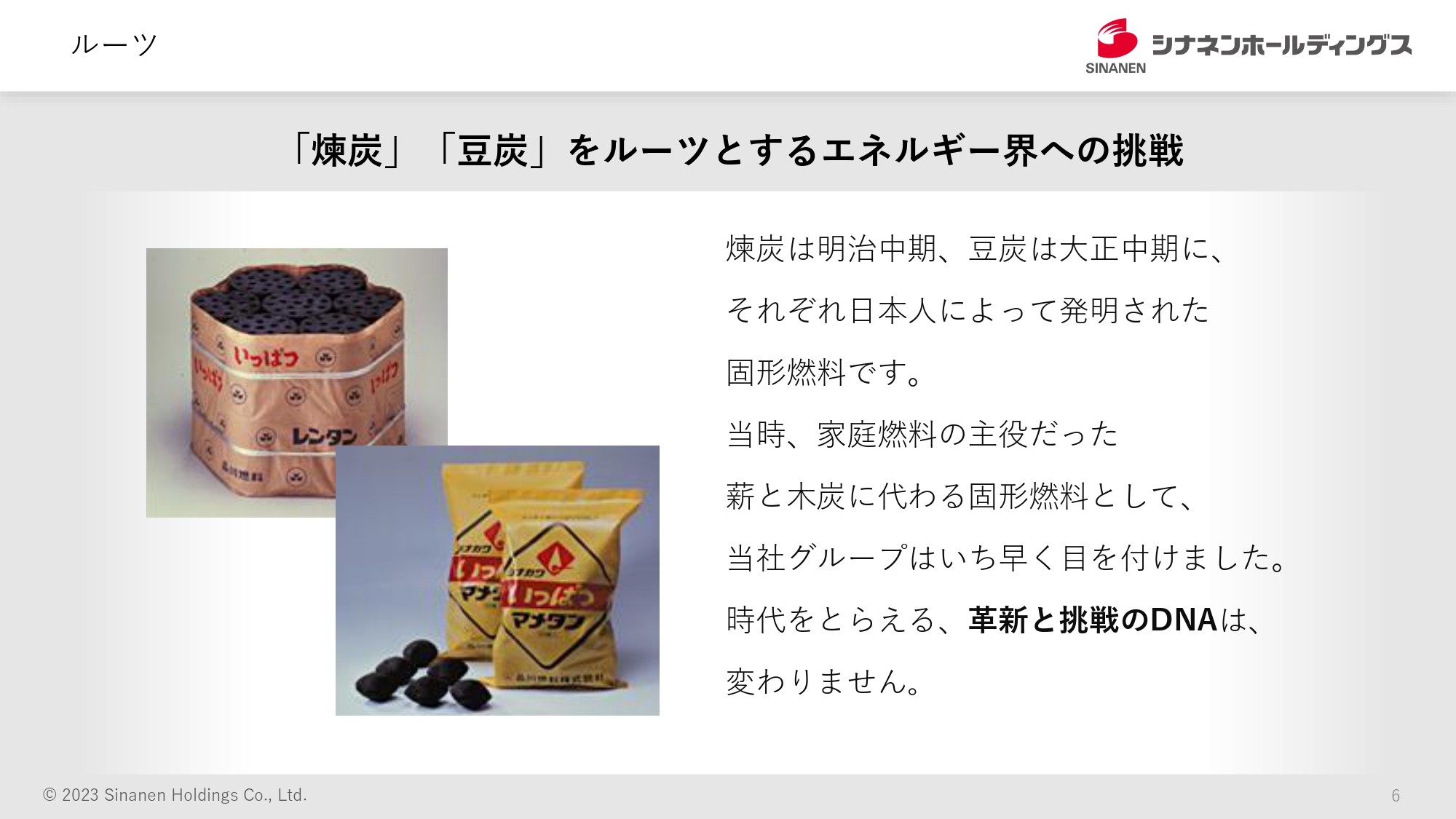

ルーツ

日根野:品川燃料の頃は煉炭や豆炭を製造していたということですが、「煉炭」や「豆炭」とはどのようなものなのでしょうか?

間所:もともとはメーカーとして成長してきました。煉炭や豆炭とは、炭を粉にして固めた燃料のことです。粉炭を固めるところで難しい技術が必要になります。

日根野:炭のままでは使えないのでしょうか?

間所:焼き鳥屋などで使われている備長炭は、火の付きが極めて悪いです。そのため、いったん炭にしたものを粉化して固めるという技術を持っていた当社は、1960年頃までは煉炭・豆炭を中心に事業を進めてきました。

日根野:昭和初期には煉炭や豆炭で火を扱い、そこから徐々に石油などのいろいろなエネルギーに発展していったということですね。

沿革

日根野:会社の大まかな変遷を教えてください。

間所:会社の設立から20年、30年の1950年頃までは、煉炭・豆炭のメーカーとして展開していました。

そして第2次世界大戦後、いわゆる戦後といわれる時代に、固形燃料から石油、灯油、ガスへエネルギーが大きく転換する時期に、石油やガスを扱うようになっていきました。

日根野:時代の変化とともに、扱うエネルギーの商品を変えてきたということですね。

間所:おっしゃるとおり、時代に合わせて変えてきたというところになります。2000年代からは、システム事業やビルメンテナンス業に近い建物維持管理事業、抗菌事業など、多角化を進めてきました。

今後は、電力の自由化を含めて「脱炭素」がテーマになってきますので、さまざまな挑戦を現在も続けています。

日根野:時代が煉炭から石油・ガスに移り変わったように、今も大きな変化が起きつつあるのでしょうか?

間所:そのとおりです。脱炭素化や気象変動、CO2の問題などを事業の大きな転換期としてうまく捉え、次の成長につなげていきたいと考えています。

グループ事業の全体像

日根野:会社全体の売上高はどのくらいですか?

間所:約3,000億円です。

日根野:かなり大きな会社ですね。売上高の中で、いくつかのセグメントに分けられると思いますので、大まかなセグメント分けについて教えてください。

間所:セグメントは、大きく3つに分かれています。そのうちの2つは、スライド上部に記載しているエネルギー関係で、お客さまによってBtoC事業とBtoB事業に分かれています。

日根野:BtoC事業は、どのようなお客さまが対象ですか?

間所:BtoC事業は基本的にはLPガスが中心になりますので、一般の家庭のお客さまや、飲食店や美容室などの業務用として販売しています。

一方で、BtoB事業は石油が中心になります。大きいところではガソリンがありますが、最近はやや減ってきており、軽油と船舶用の重油が増えてきています。

日根野:そしてもう1つが、スライド下部に記載されているエネルギー以外の事業ですね。

間所:非エネルギー事業として分類しています。現時点では、これから成長させていきたい分野や注力している分野もいくつか含まれています。

2022年3月期 連結業績ハイライト

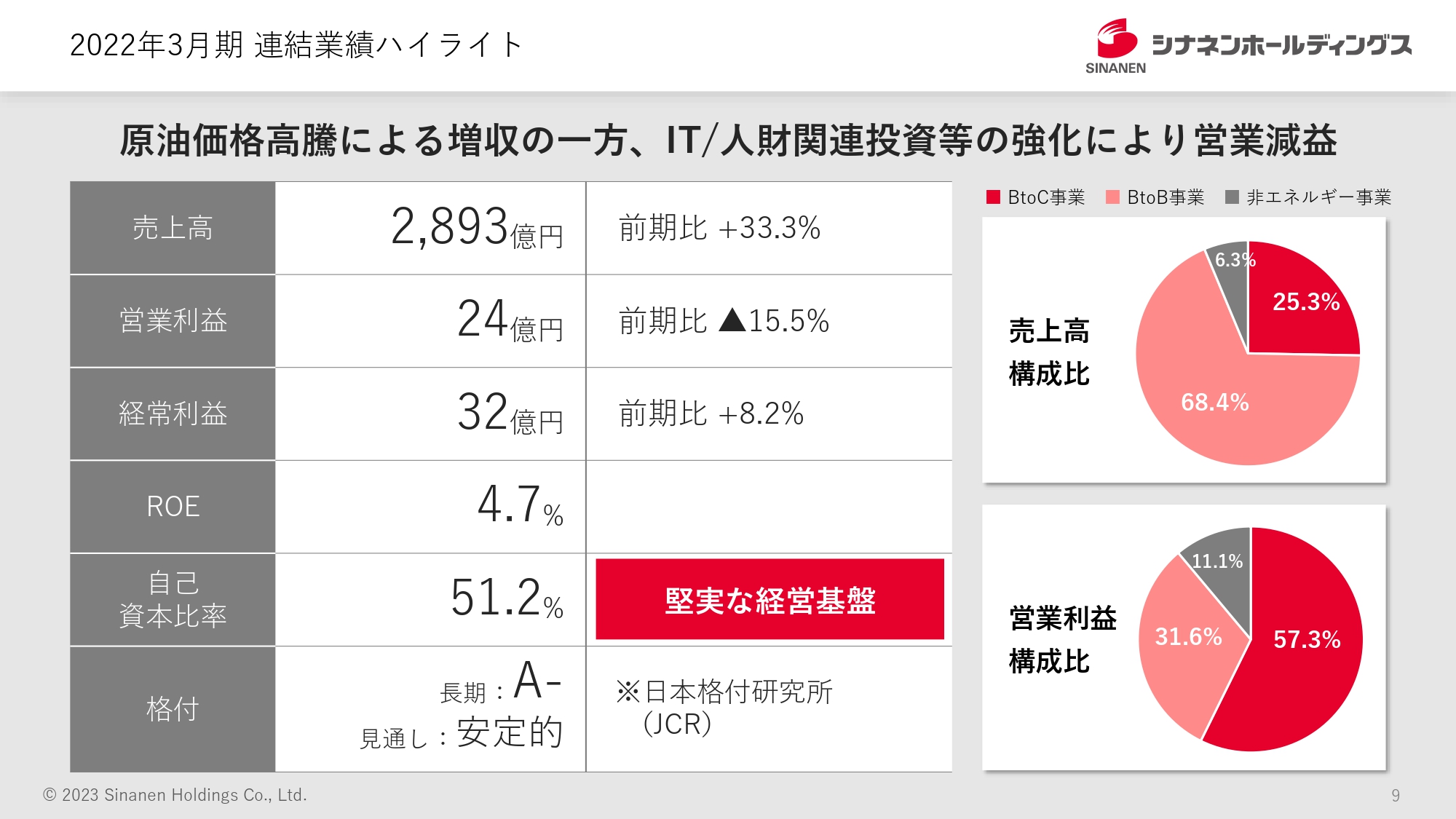

日根野:先ほど「売上高は約3,000億円」と教えていただきましたが、2022年3月時点での大まかな売上高と利益の状況を教えてください。

間所:昨年の売上高は、先ほどお伝えした3,000億円に近い2,893億円となりました。営業利益は24億円、経常利益は32億円です。長期的な点については後ほどご説明しますが、スライド下部の格付をご覧いただくとわかるとおり、ほぼこの水準で推移しています。

LPガスの需要家比率

日根野:具体的な事業の内容についてお聞きします。「エネルギーの事業の中でも、LPガスの部分がかなり多い」というお話でしたので、まずはLPガス事業について教えてください。

間所:あまり馴染みがない方が多いかもしれませんが、実は日本全国の約4割の家庭でLPガスが使われています。

日根野:LPガスとは何ですか?

間所:LPガスは、基本的にはブタンやプロパンガスを液化したもので、スライドの写真のようなボンベに入れておきます。

日根野:ボンベの中に液体になったものが入っているのでしょうか?

間所:そのとおりです。液化されたものが気温などによって気化すなわちガス化したものを、お風呂を沸かす給湯器や料理する時のガスレンジに送ります。そこでガス化したものに火をつけて調理したり、お湯を沸かしたりするという仕組みです。

日根野:そもそも、なぜガスボンベを置く必要があるのでしょうか? 私の住んでいるところはガス管が通っており、ボタンを押すとガスが出てきます。

間所:いわゆる都会と呼ばれているところに住んでいると、都市ガスが使われます。

日根野:残りの約6割では都市ガスが使われているということですね。

間所:都市ガスと言われる天然ガスは、導管を通じて送られます。そのような導管が通しづらい郡部や村、町などでは、ボンベを置いてガスを使います。スライドの下の写真はバルクという大型ボンベですが、こちらを使うお客さまもいます。

日根野:都市ガスが通っていない地域の人は、LPガスが絶対に必要ということでしょうか?

間所:おっしゃるとおりです。ガスを使う時は、都市ガスが使えなければLPガスを使っていただくしかありません。LPガスは都市ガスよりも火力が強いため、都市部においても火力が強いものを好むお客さまや、中華料理屋やラーメン屋などではLPガスを使っていることが多いです。

日根野:「電化している」と言われるように、最近はオール電化のキッチンも増えていますが、電化されているものと比べてLPガスの利点はありますか?

間所:主に地震や風水害など、災害に強いと言われています。電線が切れたり、地震で都市ガスの導管が漏れて止まったりすることがありますが、LPガスの場合はボンベが家のすぐ横にあります。ボンベが倒れていたら戻さなければいけませんが、そのような場合でも復旧が早いという利点があります。

日根野:非常に必要とされているインフラ企業ですね。

間所:そのように思っていますが、人口と世帯数が減ることによって相対的に市場は厳しく、徐々に減っていく状況にあるかと思います。そのため、今後はエネルギー以外の事業をどのように伸ばしていくかが課題になっています。

当社の特徴

日根野:スライドの左下の写真に「ミライフ」と記載されていますが、こちらについて教えてください。

間所:ミライフは、LPガス事業を行っているBtoC事業のグループ会社です。「未来」と「ライフ」を掛け合わせた造語で、シナネンとのダブルブランドとなっており、LPガスブランドはミライフを使っています。

日根野:「ミライフ」と書かれていたら、シナネンだと思ってよろしいですか?

間所:まだミライフのブランドは浸透してない部分がありますが、おっしゃるとおりです。

日根野:導入している世帯はかなり多いのでしょうか?

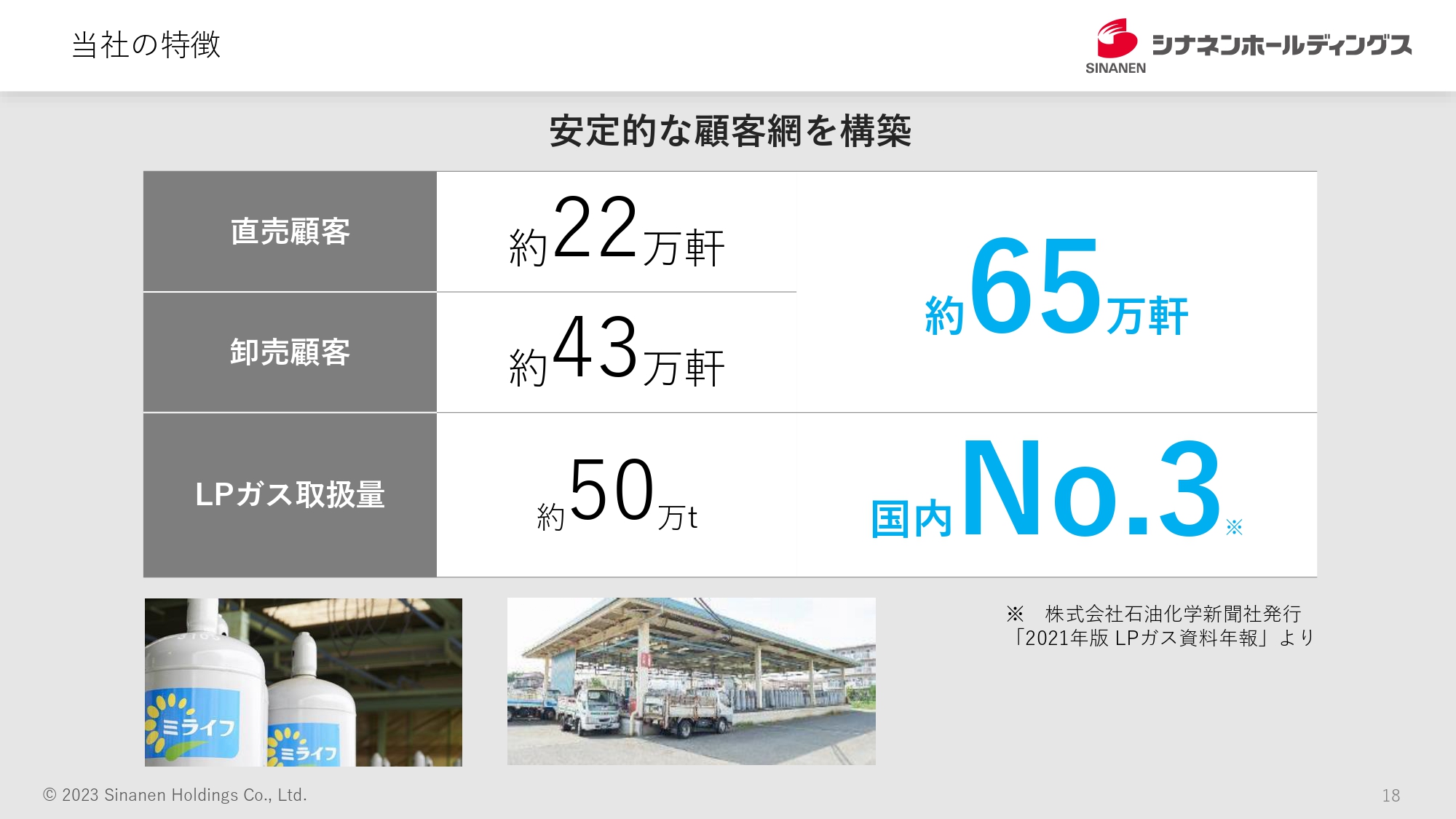

間所:後ほどご説明しますが、直接のお客さまは約22万軒です。

日根野:すごい数だと思います。

間所:その他に卸売も行っています。世の中に「○○燃料店」というところがあると思いますが、そのようなところを経由して販売する先が約43万軒ありますので、合わせて約65万軒のお客さまに供給しています。

日根野:約65万軒の方たちの生活を支えているのですね。

間所:おっしゃるとおりです。

日根野:スライドには「LPガス取扱量が国内No.3」とありますが、LPガス業界では非常に知名度が高いのですね。

間所:おかげさまで知名度が高いです。1位と2位は上場会社で、1位は岩谷産業、2位は伊藤忠商事グループの伊藤忠エネクスです。

日根野:みんなの生活を支えている企業ということですね。

LPガス事業のバリューチェーン

日根野:LPガス事業について、どのようにサービスを提供しているのか教えてください。各家庭にボンベを置くのでしょうか?

間所:スライドの図をご覧ください。当然ながら調達は元売から行います。今はエネルギー関係では3社に集約されていますが、そちらから調達します。その次に「流通」と記載していますが、元売から充填所というところにガスがいったんプールされます。

そのガスをボンベに1本1本詰め替える作業を行い、詰め替えたボンベをトラックに乗せて、お客さまのところに供給しているという流れです。

日根野:代金は誰からいただくのでしょうか?

間所:基本的にはお客さまから直接いただきます。直販が約3分の1、特約店と呼ばれる販売店を経由しているものが約3分の2というかたちです。

日根野:例えば電力の販売価格は規制されているイメージがありますが、LPガスの販売価格は自由に決められるのでしょうか?

間所:基本的にLPガスは自由競争です。ただし、少なくなってきたものの、今でもLPガス事業者は約1万8,000社あり、その競争の中で価格を決めていきます。

日根野:競争がかなり厳しい状況ですね。

間所:おっしゃるとおりです。

石油事業のバリューチェーン

日根野:もう1つのエネルギー事業でBtoBのセグメントに分類される、石油事業について教えてください。

間所:基本的にはBtoC事業とバリューチェーンは同じで、元売から調達します。油種としては、主に灯油、軽油、ガソリン、重油の4つを仕入れ、スライドの写真のような中継所と言われる灯油センターやオイルスクエアで貯蔵します。

そこから各ユーザーに運んだり、オイルスクエアや灯油センターに取りに来られた方に直接販売するかたちで提供しています。

日根野:灯油や軽油は、どのような需要家が多いですか?

間所:灯油は、やはり家庭の暖房用が中心です。秋から春の初め頃までを中心に、灯油センターに燃料屋が取りに来て、各家庭に灯油を販売したり、町中で音楽を流しながら走っている小さなタンクローリーで販売したりしています。地方ではホームセンターでも売っていますので、そちらに卸売なども行っています。

日根野:人々の生活を支えている仕事ですね。ガソリンや軽油はいかがですか?

間所:ガソリンは主に当社の直営のガソリンスタンドや、特約店と呼ばれるサービスステーション、いわゆるガソリンスタンドに卸すことが中心です。

軽油は少しおもしろくて、いわゆる灯油センターでは灯油しか扱っていませんが、オイルスクエアは灯油に加えて軽油も扱う中継所です。最近の建設現場で使われる重機やクレーンなどは、軽油を使ったディーゼルエンジンで動くものが多いため、建設現場で使われる軽油を現場まで運び、そこで給油するかたちで業者と連携しています。

日根野:こちらは法人の需要家が多いのでしょうか?

間所:おっしゃるとおりです。そのため軽油はすごく需要が高まっている部分だと思います。

日根野:建設が活発だからということですね。

間所:東京近辺だけ見ても、いろいろなところで大型の開発をしていますが、それらの現場に給油に行くかたちになります。

日根野:なるほど。素朴な疑問ですが、お客さまは灯油や軽油、ガソリンを元売から直接買うことはできないのでしょうか? 御社を通すメリットや意義は何ですか?

間所:元売は量を扱わなければ売ってくれない部分がありますが、1つの建築現場で使う軽油、重機で使う軽油は1日あたりの量がそれほど多くありません。

現場に大型のタンクローリーを持っていって給油するわけにはいかないため、私どもがいったんプールし、小型のタンクローリーに詰め替えて持っていったり、当社のオイルスクエアで給油をして持っていったりできることがメリットです。需給調整に近いものと考えていただけるとイメージしやすいです。

日根野:小口に取り分けて1件1件配送などができるようにしてあげるところに意味があるということですね。

全国に広がる流通拠点網

日根野:けっこう拠点が多いのですね。

間所:東日本に偏っていますが、先ほどお伝えしたようにもともと灯油が中心だったため、やはり冬場の需要があるところが中心になり、スライドの図のような分布になっています。

日根野:業績で言いますと、4月から6月の第1四半期、7月から9月の第2四半期、10月から12月の第3四半期、1月から3月の第4四半期で、どこに需要が集中するのでしょうか?

間所:灯油も同様ですが、お風呂の温度まで温める際に水温が低いほうが多くのガスを使用しますので、夏場と冬場ではガスの使用量がまったく違います。当社のビジネスは現在灯油やLPガスが利益の大半を占めているため、やはり4月から9月の上半期はかなり厳しい決算となり、夏場は赤字が出てしまう可能性も十分にあります。

一方、下期、特に第3四半期後半の12月から第4四半期の2月までに大きく利益を稼ぐかたちになり、3月も若干稼ぎます。また、北海道や東北は5月くらいまで寒いため、その時期まで灯油の需要がけっこうあり、そのようなところで長期間収益となる灯油を販売しています。

日根野:なるほど。第3四半期、第4四半期に大幅に業績が偏重するかたちですね。

電力事業のバリューチェーン

日根野:電力事業について教えていただけますか?

間所:電力事業については、先ほどのセグメント分類ではBtoC事業とBtoB事業の両方にまたがっています。

日根野:こちらもエネルギー事業の中の電力事業ということですね。

間所:発電からお客さまに届くまでの流れの中では、基本的に送配電以外の部分は当社の事業の中で行っており、発電や卸、小売などが当社の事業領域となっています。

当社の特徴

日根野:発電については自社で設備を持っているのでしょうか?

間所:スライドに記載のとおり、現在メガソーラーが6基あり、基本的にはいわゆるFIT(固定価格買取制度)と言われる定額で買い取るかたちの太陽光発電となっています。最近ではNon-FITやアフターFITと呼ばれる、普通に売ることができる発電所の開発も検討しています。

日根野:小売のほうはいかがですか?

間所:小売は、先ほどもお話ししたミライフというBtoCセグメントのお客さまが中心になります。家庭向けにガスと灯油と電気をセットで提供するかたちで提供しています。またBtoBセグメントのシナネンでは、法人の工場や大型ビル向けの高圧の電気も提供しています。

日根野:先ほどおっしゃっていた約65万軒のLPガスのお客さまが、電力の小売も含めて、いろいろなビジネスの展開のきっかけや土台となりますね。

間所:おっしゃるとおり、入り口として考えています。

その他事業

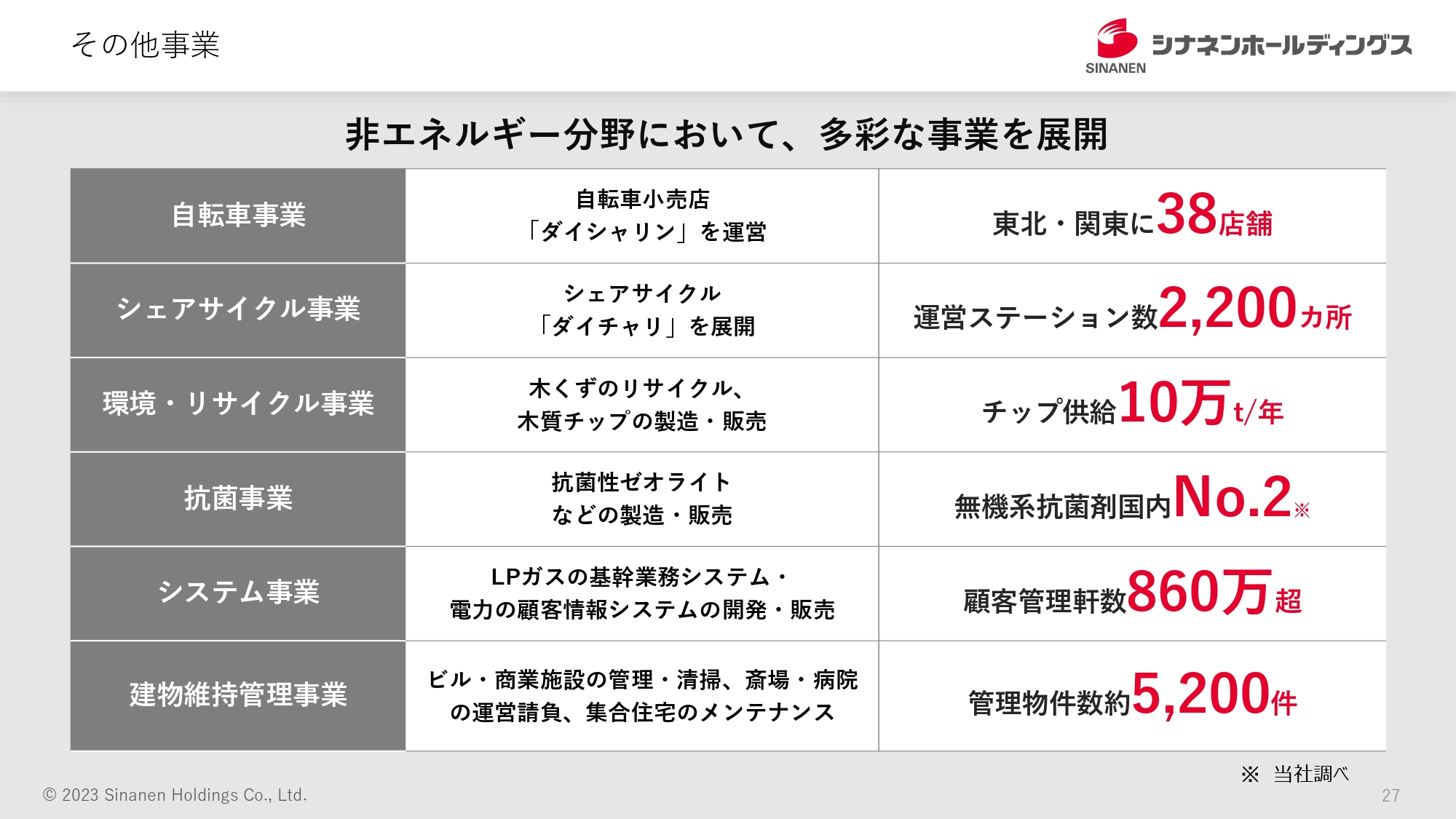

日根野:今これから注力して育てようとしているエネルギー以外のセグメントについて、どのような取り組みをしているか教えていただけますか?

間所:とりあえずいろいろ試そうというかたちではありませんが、さまざまな機会があり、スライドに記載しているたくさんの事業に取り組んでいます。

自転車事業は新しい自転車の企画から行っています。当然ファブレスのため中国などの海外の工場で作り、そちらを輸入してさまざまな大手のホームセンターに卸したり、スライドにあるように自社の小売店舗も40店弱持っており、「ダイシャリン」という名前で東北と関東で小売を行ったりしています。

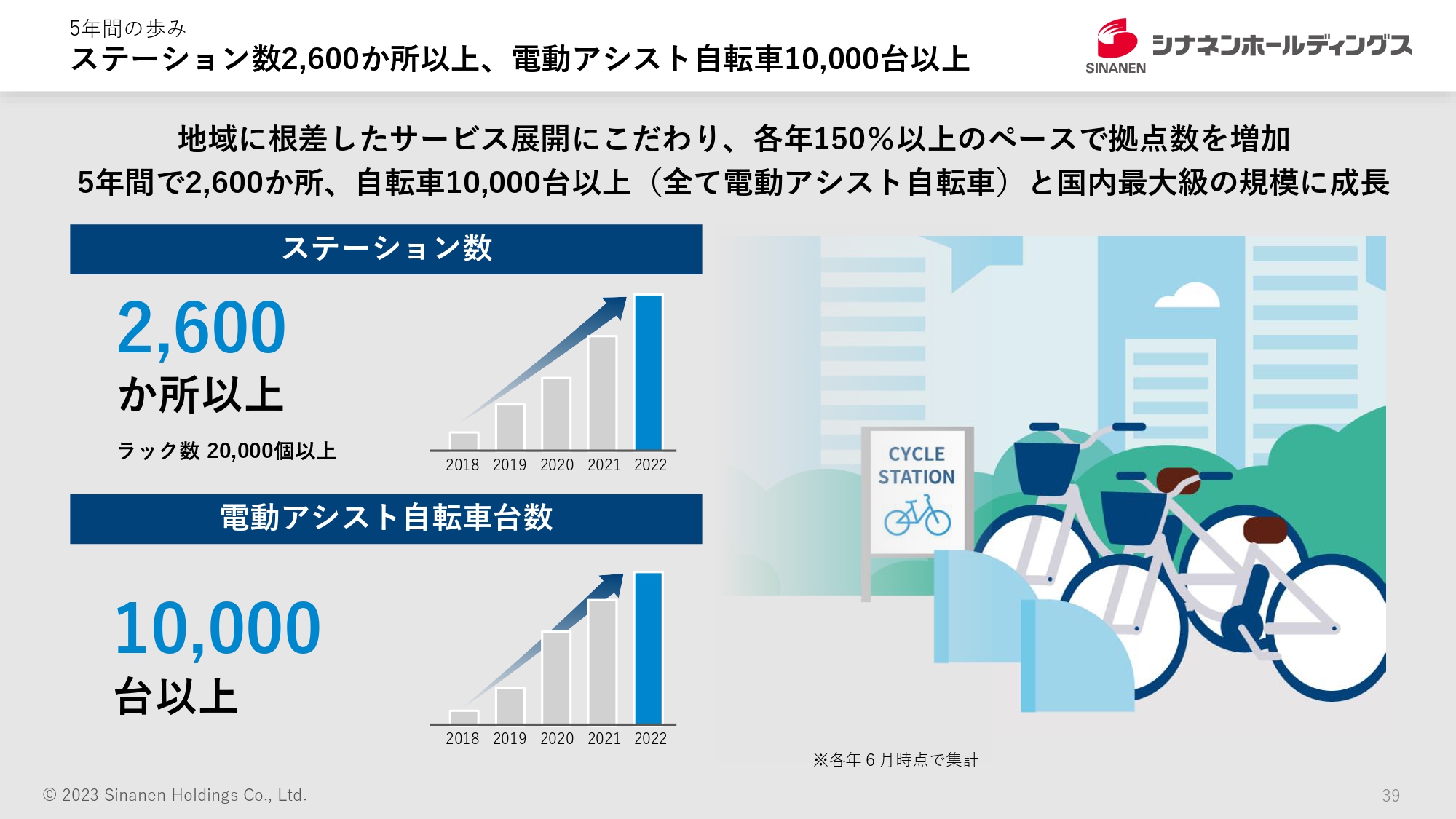

シェアサイクル事業のバリューチェーン

日根野:シェアサイクルについてはいかがですか?

間所:こちらは5年ほど前からスタートしている事業です。「ダイシャリン」の「ダイ」を使った「ダイチャリ」というブランド名で、首都圏を中心に2,200ヶ所(2022年3月末時点)で1万台くらいの自転車を展開しています。

日根野:これは自転車をレンタルするかたちでしょうか?

間所:レンタルとは違い「シェア」というかたちで当社は進めています。定義の問題になりますが、レンタカーのように「レンタル」では「借りた場所に返す」ことが一般的です。

これまでの一般的なレンタルサイクルは、観光地などで「少し回ろう」という感じで、借りるところからぐるっと回って戻ってくるというイメージが強いのですが、私どものシェアサイクルは、都市部やその周辺の住宅地を中心に展開しています。

私どもが運営しているステーションから、どこか別のステーションまでワンウェイで借りることができ、戻ってこなくてもよいのがシェアサイクルのビジネスです。

日根野:いろいろなところに自転車を置くステーションがあり、そのどこかに返せばよいということですね。どのような人たちが使うのでしょうか?

間所:やはり通勤、通学で「ちょい乗り」というかたちで使う方が多いです。また、駅前の駐輪場が満車だった時や街に自分の自転車を持っていくことが難しい時に少し乗るという方が多いです。

さらに、関東では学生などが東京に出てくる時に、自転車まで持ってくることがやはり大変ですので、自分の自転車は持っていないが少し乗りたいということで、買い物などの本当にちょっとしたことで使われています。

日根野:本当にふだん使いの方が多いのですね。

間所:当社は電動アシストの自転車を提供しているため、電動自転車を持っていない人が少し乗ってみようといった需要もけっこうあります。

メインプレーヤー

日根野:ステーションの数はどれくらいですか?

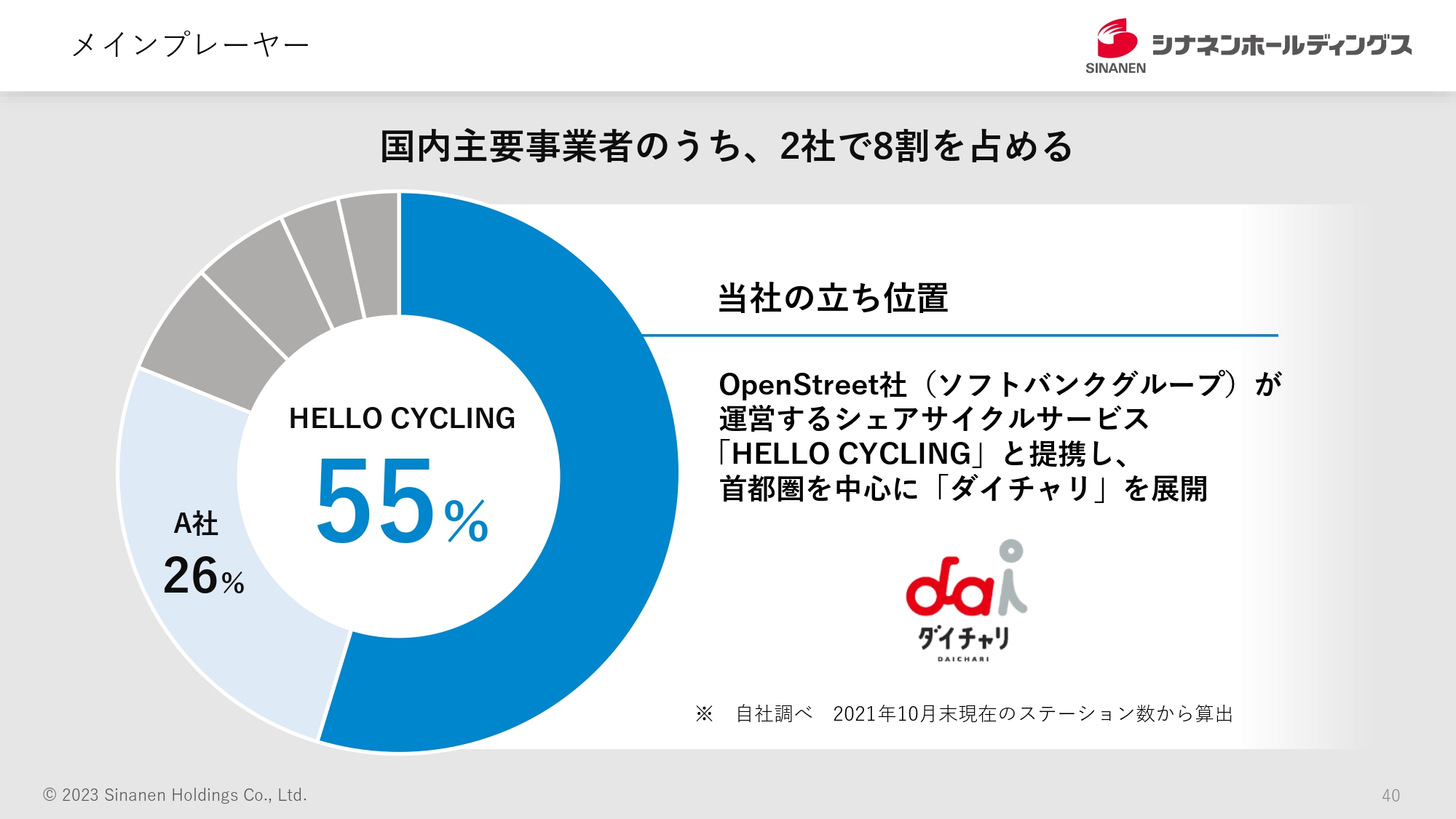

間所:2022年3月末時点で、当社が運営しているステーションは2,200ヶ所です。私どもはソフトバンクグループのOpenStreet社が推進する「HELLO CYCLING」の運営事業者となっています。

スライドのグラフを見ますと、「HELLO CYCLING」が全体の55パーセントを占めています。約4分の1は「A社」となっており、首都圏にいる方は赤い自転車を見たことがあると思いますが、あちらの自転車が約4分の1です。私どもはこの55パーセントのうちの半分以上を占めますので、全体で約3割のシェアを持っていると考えています。

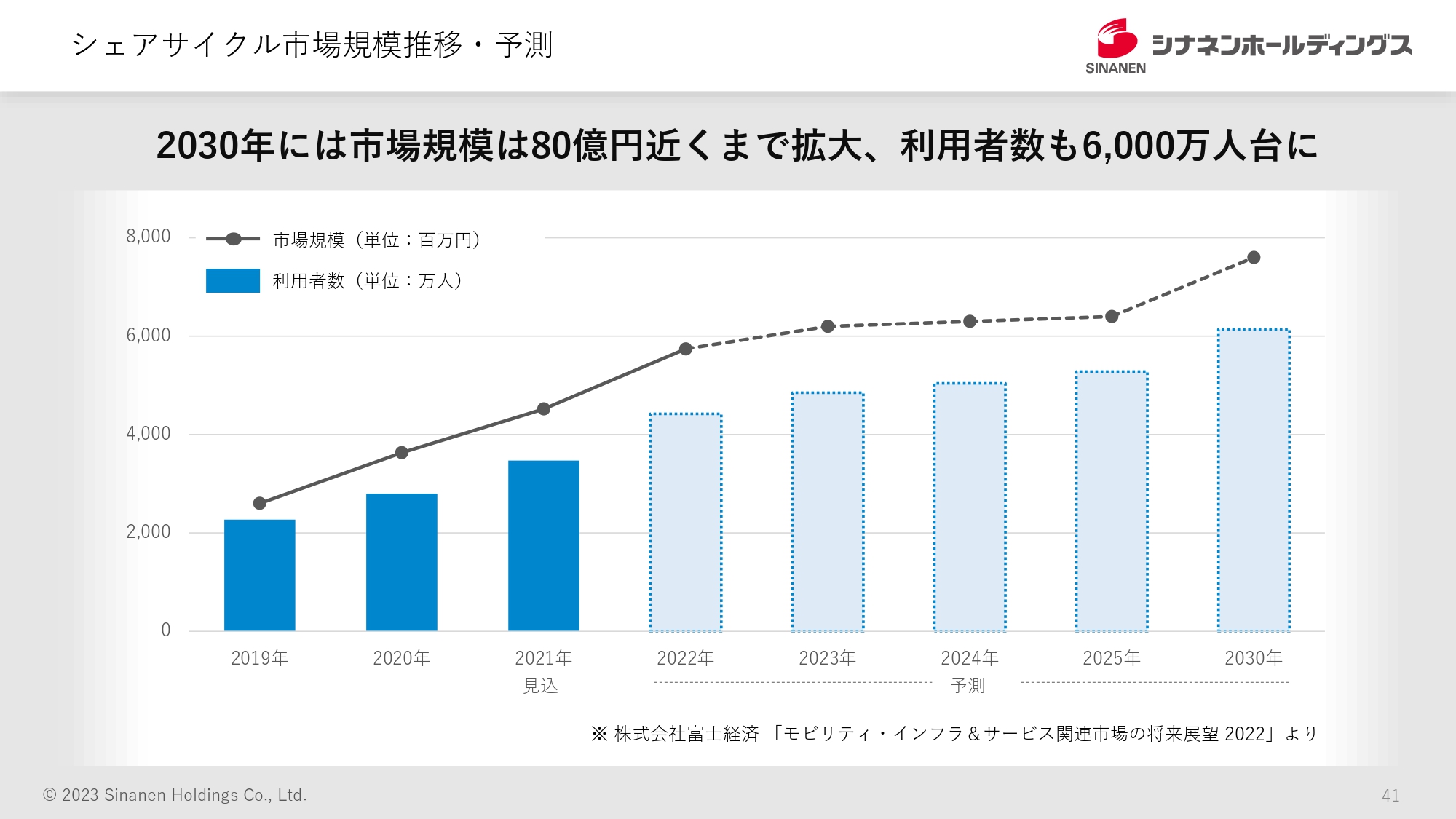

シェアサイクル市場規模推移・予測

日根野:このマーケットは拡大していくものなのでしょうか?

間所:一応、2030年には80億円近くまで拡大していくと予想されています。また、利用者についても日本人の2人に1人が使うようになると見られています。

日根野:自分で自転車を持つよりも、シェアする時代になっていくのではないかということですね。

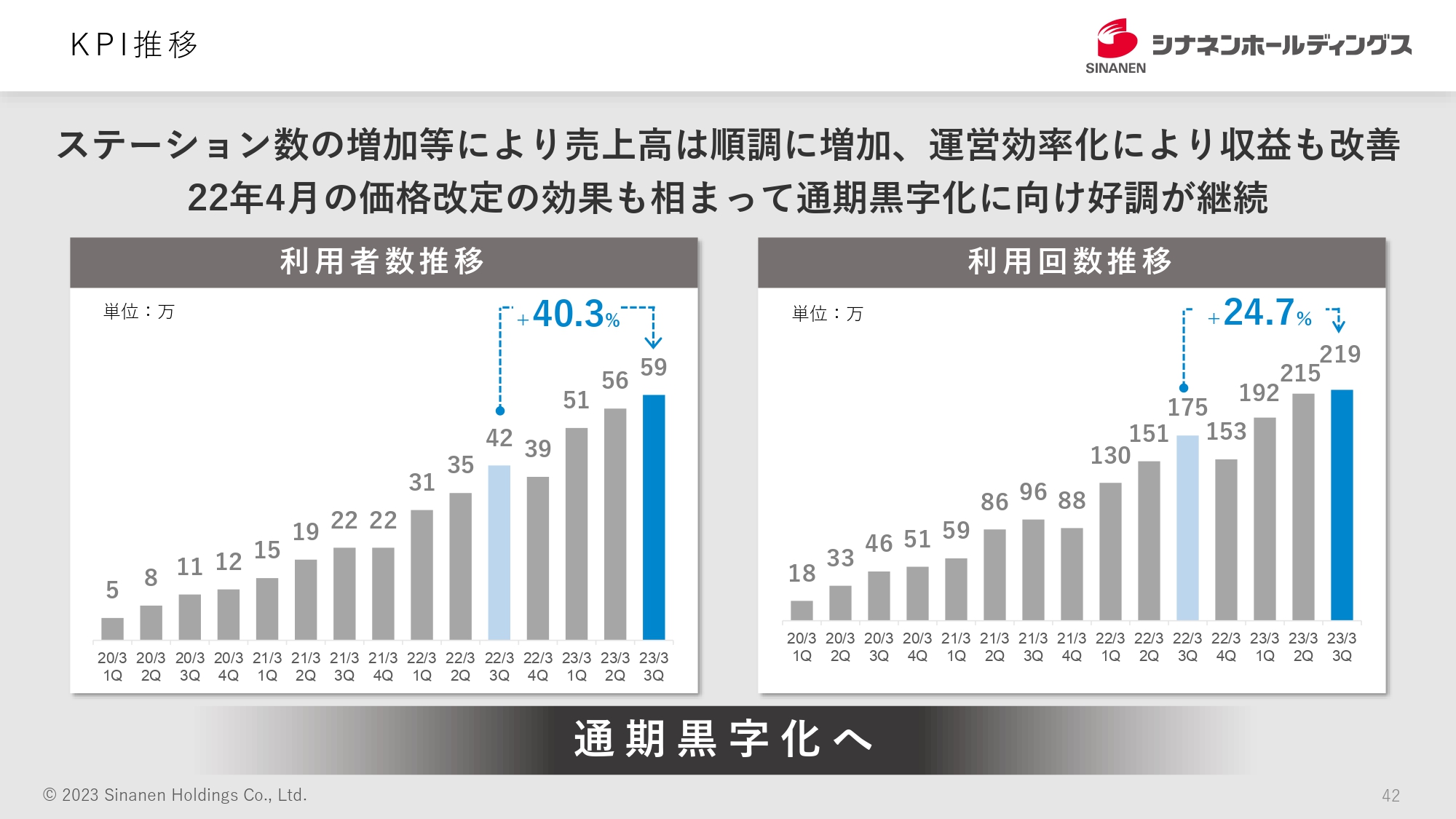

KPI推移

日根野:新しい事業ですので、黒字化はなかなか難しいのではありませんか?

間所:大変苦労しています。ただし、今期は黒字化が見えてきており、5年目で黒字化できる見通しです。

日根野:利用者数は着実に増えていますか?

間所:利用者数はスライドにありますように、1年前に比べて4割増と大きく増えています。また、それに合わせて利用回数も増えているため、みなさまの一般的な利用の中で増えていると思っています。

日根野:自転車に乗っている人は多いですからね。

間所:当社の自転車は26インチと少し大きめの白色のもので、カゴの部分に「ダイチャリ」と大きく書かれていますので、ぜひお使いいただければと思います。

日根野:「ダイチャリ」を見たら「シナネンだ」と思ったらよいですね。

間所:おっしゃるとおりです。そのように見ていただければうれしいです。

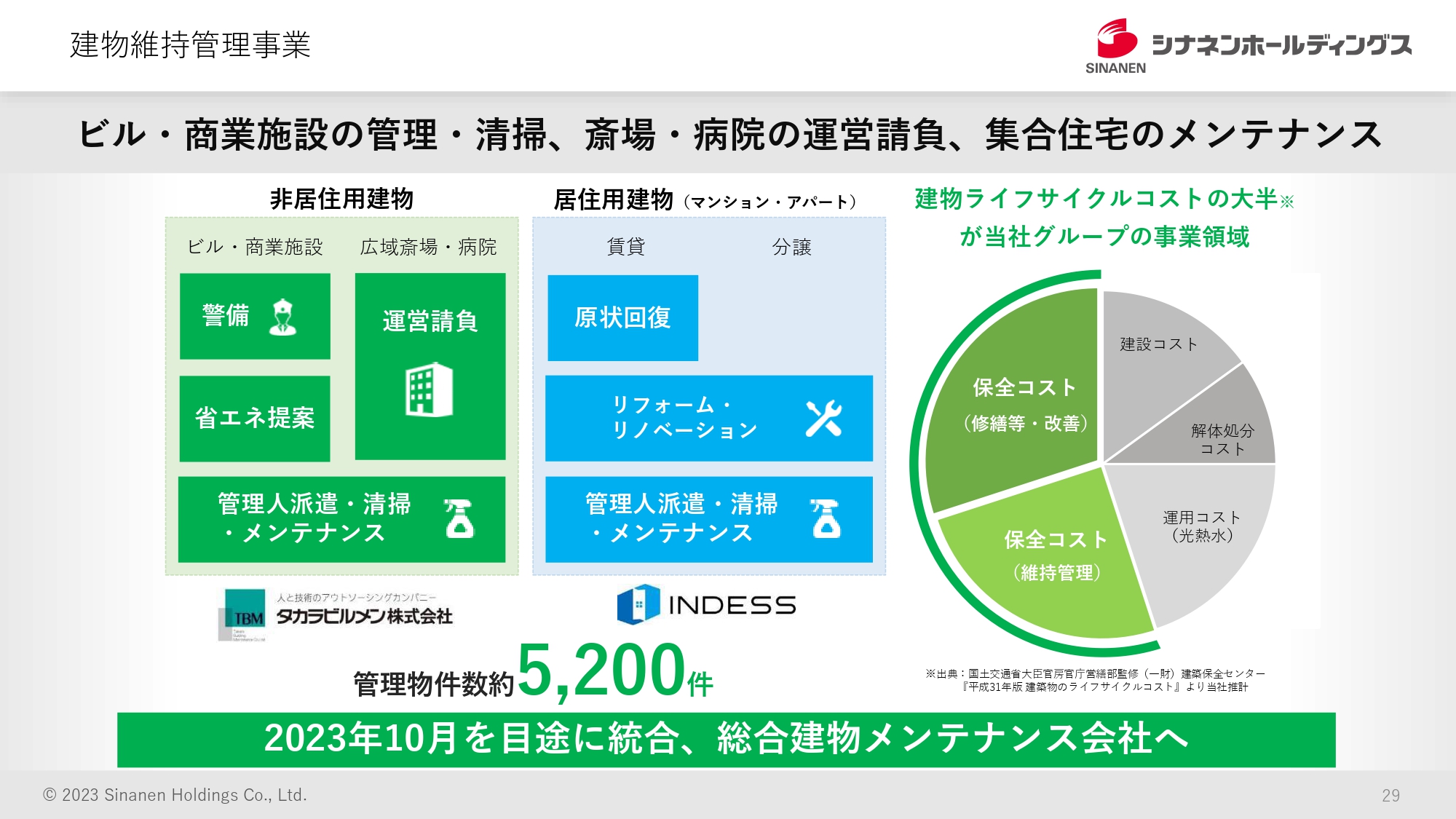

建物維持管理事業

日根野:シェアサイクル事業以外にもいくつか新規事業を行っており、中でも建物維持管理にけっこう力を入れているとうかがいました。こちらについて教えていただけますか?

間所:建物維持管理事業を行う会社については、すべてM&Aでグループ化しています。タカラビルメンは2017年、インデスは2012年にグループ化しており、この事業は当社で立ち上げたというよりは、外の会社をグループ化しスピードアップさせたかたちになります。

日根野:シナネンの他の事業とのシナジーなどで、何か期待できる部分はありますか?

間所:スライド右側の円グラフを見ますと、私どもがエネルギーとして提供する部分があります。運用コストの一部、光と熱ですから電気やガス、油などがそれにあたります。こちらがエネルギー関連のコストで、建物のライフサイクルコストの2割ほどを当社で提供しています。

そして、保全や修理、管理といった部分のコストが5割強を占めており、これらが合わせて建物のライフサイクルコストの7割強、約4分の3となっています。それ以外には建設コストや廃棄するときの取り壊しのコストがあります。

2割くらいがエネルギー、6割くらいがこの建物維持管理事業の収益になるということで、いろいろな建物に対してさまざまなサービスを提供するために、この建物維持管理事業、いわゆるビルメンテナンス事業が必要ではないかということで、さまざまなかたちでグループ化してきました。

日根野:運用コストの部分が既存事業とのシナジーになるということですね。

間所:ガスのお客さまに対してメンテナンスサービスも提供したり、メンテナンスサービスを提供する建物を持っている方々にエネルギーを提供したりするかたちで、クロスセルを中心に提携し、ワンストップでサービスを提供できることが強みになるのではないかと考え、この事業に力を入れています。

日根野:エネルギー以外の部分でいろいろな手を打って、徐々に芽が出てきているという感じですね。

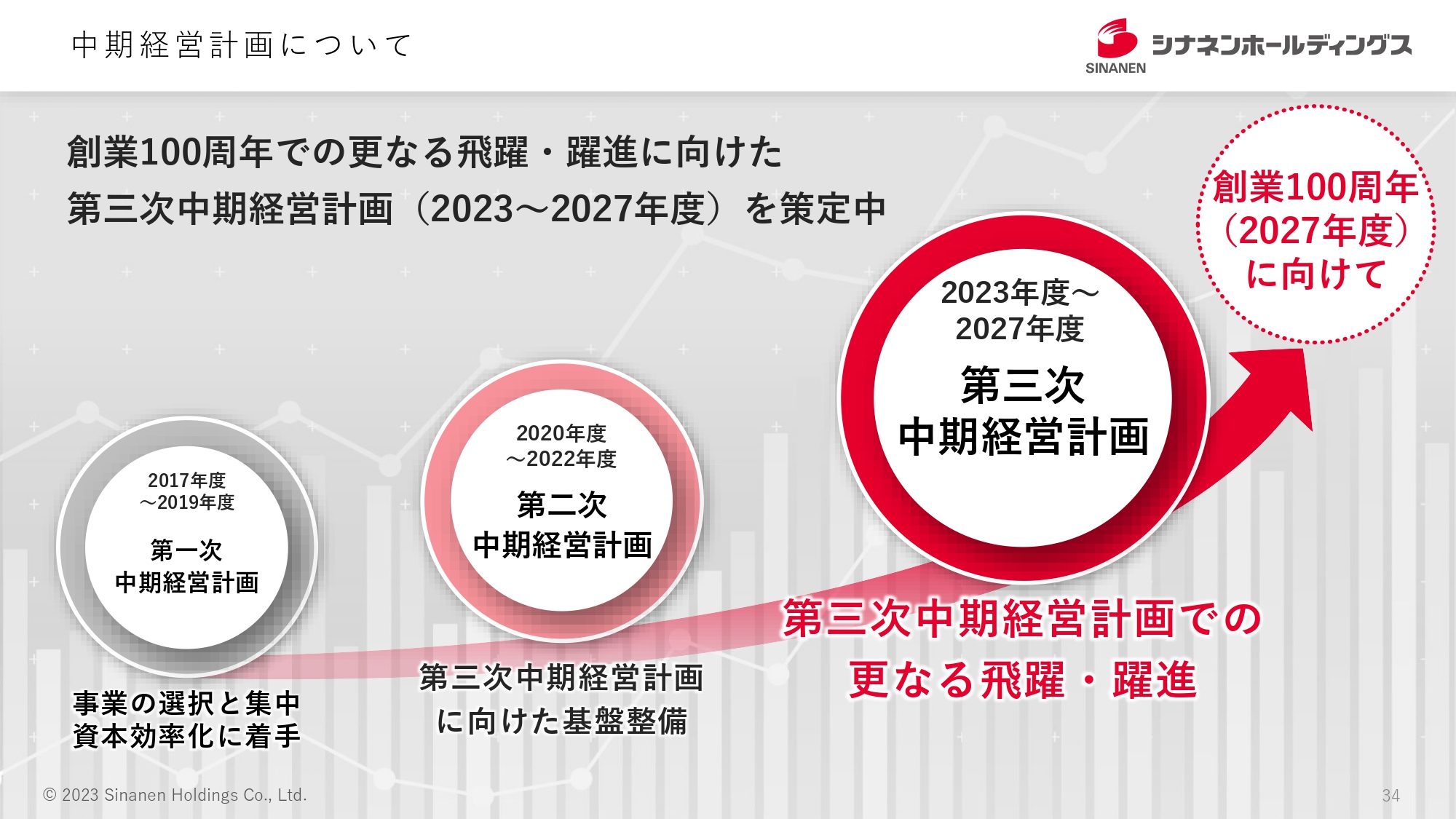

中期経営計画について

日根野:中期経営計画については策定中ですか?

間所:第三次中期経営計画は現在策定中のため、いろいろなところでまだ少し答えられない部分があります。これまでの第一次中計、第二次中計は3年間となっていますが、第三中計は100周年となる2027年度に向けた5ヶ年計画となっています。

少しだけご説明すると、今回5ヶ年計画にした理由の1つとして、第二次中期経営計画の期間は2020年から2022年にかけて、まさに新型コロナウイルスの期間に当てはまり、大きな手を打てませんでした。M&Aや新たな事業を興すための、外部とのいろいろなコミュニケーションがほとんど取れなかった時期となっています。

中期経営計画の5年間のうち、初めの2年から3年にかけては第二次中計のやり直しというかたちで、積極的な投資や基盤整備を行い、100周年を迎えようという流れになっています。

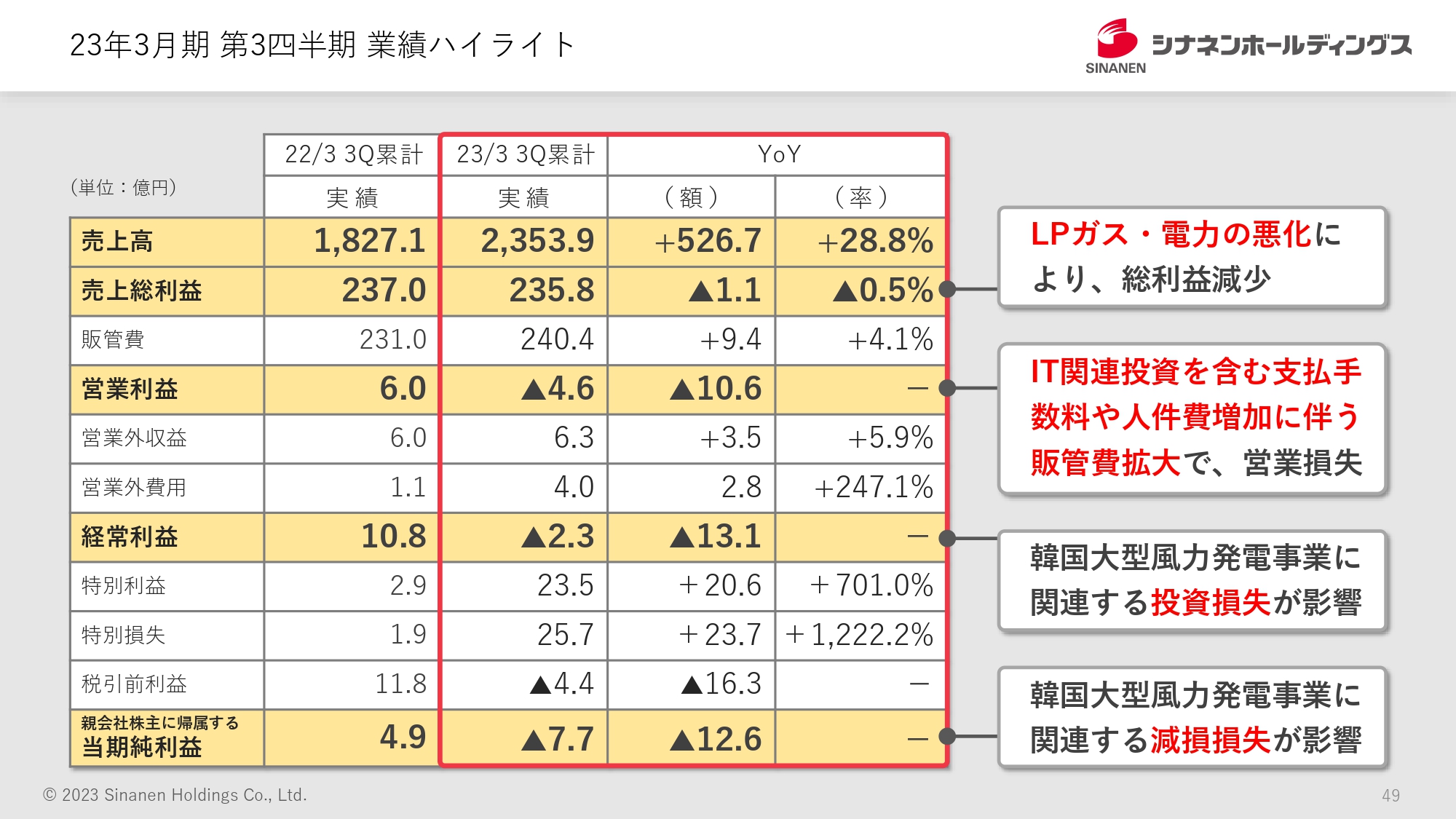

23年3月期 第3四半期 業績ハイライト

日根野:第3四半期の業績について教えてください。

間所:第2四半期までは赤字で、本来であれば第3四半期は11月、12月と大きく稼いでプラスになり第4四半期を迎えられればと考えていましたが、残念ながら、当期は第3四半期においても赤字となっています。

その要因は、LPガスと電力の悪化です。専門的な話で恐縮ですが、先ほどLPガスの料金は自由とお伝えしましたが、いつでも料金を変えられるわけではありません。

日根野:いきなり「明日から変えます」と言われたら困りますからね。

間所:料金改定がすぐにできないことに加えて、今年は特に昨年2月のウクライナ問題から急激にコストが上がりました。

4月から8月頃まではかなり厳しく、消費者のみなさまのためにできる限り安い価格で続けましたが、やはり経営努力ではどうしようもない状況になりましたので、夏場から料金改定で値上げを行いました。

もう1つが電力についてです。こちらは逆に、電力価格が6月に非常に上がったため、その時には電力の調達価格が高くなって逆ザヤになり、総利益で赤字になってしまいました。

そのほか、先ほど第2次中計で基盤整備についてお話しした中で、私どもが力を入れているのが風土改革です。人的資本経営に注力していこうということで、DXと人的資本経営を進めていった結果、販管費が膨らんで営業損失となりました。これらが赤字の大きな要因となっています。

日根野:新しいビジネスを生み出すためには、やはり人が必要ということですね。

質疑応答:資源高が業績に与える影響について

日根野:「昨年と今年は資源高について騒がれています。御社の業績にとってどのような影響があるか教えていただけますか?」というご質問です。

間所:先ほどお話ししたように、石油関係はBtoB事業が中心で単発の取引が多いため、原油価格や仕入れ価格が上がっても、スピーディーに価格転嫁できます。一方で、LPガスやプロパン関係の価格に関しては、来月から急に上げるということはできません。2ヶ月前に価格の変更をご連絡しなければいけませんので、どうしてもタイムラグが出てしまうというところがあります。

日根野:上がっていく局面ではマイナスのタイムラグができ、おそらく逆に下がっていく局面もあると思いますが、その時はプラスになるのでしょうか?

間所:下がっていく局面は当然プラスになりますが、競合他社が価格を下げた場合には対抗していかなければお客さまが離れていってしまいますので、少し難しいところです。

日根野:お客さまは、ほかの会社に変更することはできるのでしょうか?

間所:携帯電話と同様に、自由に変更できます。

質疑応答:為替が業績に与える影響について

日根野:「昨年と今年は為替が大きく動きました。為替は業績にどのような影響がありますか?」というご質問です。

間所:基本的にはほぼ影響しませんが、資源高で円安になれば当然円建ての仕入額が上がりますので、それに対応して大幅に料金を上げなければいけないという間接的な影響が出てきます。エネルギー関係のほとんどが円建ての取引ですので、為替だけ単独で見た場合には問題ありません。

ただし、船舶用の重油はドル建て取引ですので、円安になると当然円ベースでは収益が上がります。また、抗菌事業を行っているシナネンゼオミックの半分以上は、北米やアジアなど海外での売上のため当然ドル建てが多く、そちらもプラスの要因になるというかたちです。

日根野:抗菌事業があるのですか?

間所:AGプラス、いわゆる銀系の抗菌剤を扱っています。ただし、今期は海外で新型コロナウイルスがかなり収束してきたため、少し厳しい決算になっています。2020年と2021年は、医療用の医療器具やマスク、手術着などの抗菌作用への需要が大きく伸びました。

日根野:こちらも、非エネルギー事業でしょうか?

間所:非エネルギー事業になります。

質疑応答:LPガス事業の大規模な取引先について

日根野:「LPガス事業の大規模な取引先はどのようなところですか? 例えば、1社で全体の売上の5パーセント、10パーセントなどを占める取引先はありますか?」というご質問です。

間所:基本的には、それほど大規模な取引先はありません。その中で多いのは、先ほどお話ししたラーメン店やクリーニング店などですが、5パーセント、10パーセントを占める取引先ではなく小さなお客さまの集合体で、約65万軒からの収入というかたちになっています。

質疑応答:ガス事業者の状況について

日根野:「ガス事業者は淘汰が進んでいますか? 淘汰と言っても廃業していく事業者が多数あるのか、M&Aなどでどんどん統合されているのか、業界でどのようなことが進んでいるか教えてください」というご質問です。

間所:ガス事業者数については、先ほど1万8,000軒とお伝えしましたが、少し前までは2万軒くらいありました。ですので、軒数は約10パーセントのLPガス販売事業者が減っているかたちになっています。

LPガス事業は、ボンベに注入してお客さまに届けて、空になったボンベにまた注入して運ぶという重労働でかなり力がいる仕事です。そのため廃業していく事業者が多く、お客さまを取り込んでいくかたちの小型のM&Aは、ミライフでも毎年数十軒から100軒、200軒ほど行っています。

また、ニュースになりましたが、東京ガスのLPガス事業者を岩谷産業が買収し、上場企業では、大陽日酸エネルギーのLPガス事業者をアストモスエネルギーがM&Aを行っています。業界の中でもこの1年、2年で急激に大型のM&Aが進んでいます。

日根野:シナネンおよびミライフにとって、2万社いた競合会社が減っていくことはプラスですか? マイナスですか?

間所:当社のLPガス取り扱い量は3位ですので、いかにそのような会社をグループ化していくか、あるいは取り込んでいくかという観点で優位性は高いと考えています。

質疑応答:シェアサイクルの今後の展望について

日根野:「シェアサイクルの今後の展望として、電動キックボードなども展開しますか?」というご質問です。

間所:こちらは、よく聞かれる質問です。マイクロモビリティについては、通常は電動キックボードや場合によっては電動バイク、ママチャリなどが中心になっています。今後はE-バイクのようなスポーツ系バイクなど、さまざまなマイクロモビリティにチャレンジできればと思っています。

先ほどお話ししたように、黒字化するまでは新しい投資が難しいため、もう少し先になるかもしれませんが、さまざまなモビリティに対して積極的に取り組んでいきたいと考えています。

日根野:あまたあるステーションを活かせば、ほかの展開もありえるわけですね。

質疑応答:事業の比重について

日根野:「大きな流れとしては、エネルギー事業から非エネルギー事業に比重を移していくのでしょうか?」というご質問です。

間所:全体としては、エネルギー事業の比重は必然的に下がっていくと考えています。なぜかと言うと、私どもが扱っている石油とLPガスはCO2排出の観点から言うと、ガスはまだ石油に比べると少ないですが、石油関連は脱炭素化の流れで長期的にはかなり厳しい経営環境が予想されるためです。

また、それ以外の環境・リサイクル事業や建物維持管理事業などの環境に優しい事業を伸ばしていきたいと考えていますので、全体の比率としては非エネルギー事業の割合が増えていくと考えています。

質疑応答:株主還元について

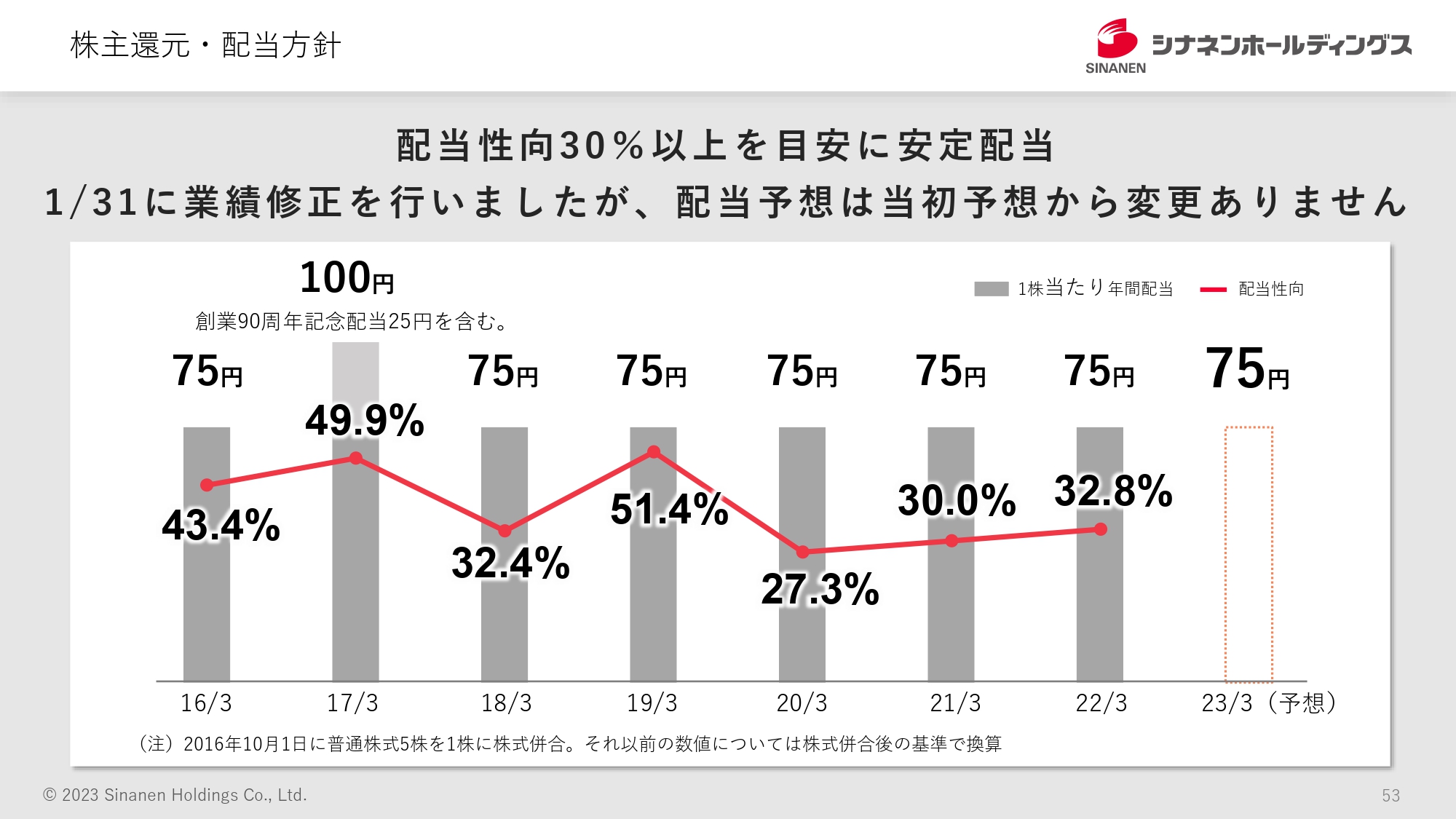

日根野:「株主還元について、配当を増やしたり、配当性向を上げたりする予定はありますか?」というご質問です。

間所:現時点では基本的に配当を重視するかたちは変わっていません。配当性向も30パーセント以上を目安としていますが、実態的には4割を超えているときもあります。

日根野:どちらかというと、75円の配当を重視しているかたちでしょうか?

間所:おっしゃるとおりです。基本的に業績が安定していますので、その中で安定した配当をご提供すれば、投資家のみなさまにも安心していただけると考えています。そのため、今期の業績はかなり厳しいのですが、75円の配当は維持する予定です。

日根野:LPガス事業をビジネスのベースとして、たくさんの人がいつもお湯を沸かしたりガスを使ったりしますので、そこで非常に安定した収益が期待できるということですね。

間所:先ほどお話しした第三次中計のとおり、今は成長投資を進めていかなければいけないタイミングですので、配当性向30パーセント以上を目安に進めたいと考えています。将来的には配当性向のアップについても考えていかなければいけないと思っています。

質疑応答:株価のPBR1倍割れの見解について

日根野:「今の株価がPBR1倍を割っていることについての見解を教えてください」というご質問です。今は多くの方々に認知していただくことに注力しているのではないかと思いますが、いかがでしょうか?

間所:資本効率という面では、石油事業は極めて収益性が低い事業のため大きな資本で行わなければならず、どうしてもPBRに影響が出ると思っています。今後は相対的に、非エネルギー事業や太陽光発電事業などの新しいビジネスを進めて収益を上げていく中で、PBR1倍を超える局面を目指していきたいと思っています。

質疑応答:DXやAIの導入について

日根野:「効率化や生産性向上のために、DXやAIは導入されていますか?」というご質問です。

間所:DXは、ご質問のとおりRPAなどを導入して業務の効率化を進めていく側面と、システムを使って新しいビジネスを作っていく2つの側面があると思います。先ほどからお話ししているように、今は基盤整備というかたちで、いかに少ない人数で事業をうまく回していくかという業務効率化に関してのDXに積極的に取り組んでおり、投資も進めています。AIについては、まだ着手できていない状況です。

日根野:ガスメーターの確認等は、どのように行っているのでしょうか?

間所:今はLPWA(Low Power Wide Area-network)という電波を飛ばす機械を付けており、1日1回消費量が送られてくるかたちになっていますので、毎月消費量を検針しなくて済みます。また、置いているボンベにガスがどのくらい残っているかを毎日量れば、取り替えの時期がわかるため、効率的に配送できるという仕組みを構築しているところです。

日根野:まさにDXだと思います。配送を予測できたら大変便利ですね。

間所:そうですね。回数も減らせますし、ギリギリまで効率的にボンベを使えたり、効率的に配送できたりします。ドライバーの労働時間に上限が設定される物流の「2024年問題」により、運送業は労働環境が大きく変わり、これまでのようには、残業ができなくなります。LPWAという仕組みを使って効率化することにより、「2024年問題」を回避できるのではないかと考えています。

間所氏からのご挨拶

間所:当社は来年4月から、第三次中計がスタートします。基盤整備としてさまざまな取り組みを行った後、大きく飛躍して100周年を迎えたいと考えています。引き続き、当社を見ていただいて、タイミングがよければぜひ当社の株式の購入をお願いできればと思います。よろしくお願いいたします。

当日寄せられたその他の質問と回答

当日寄せられた質問について、後日回答いただきましたのでご紹介します。

<質問1>

質問:非エネルギー分野の建物維持管理事業はどの程度の売上規模なのでしょうか。また、シェアサイクル事業以外についても黒字化の見通しが立っているのものがありましたら教えて下さい。

回答:まず、個社の具体的な数値に関しましては非公表となっておりますことご容赦ください。そのうえで、建物維持管理事業に関しましては、2023年10月に各社を統合し、首都圏・中京圏を中心とした「総合建物メンテナンス会社」を設立いたします。

これにより、リフォーム業界の中では全国で約30番目の位置づけの会社となります。非エネルギーセグメントに含まれるその他の事業に関しましても、概ね黒字化しております。

※「当日寄せられたその他の質問と回答」は、企業ご提供の内容となります。

配信元:

この銘柄の最新ニュース

シナネンHDのニュース一覧- 自己株式の取得状況(途中経過)に関するお知らせ 2026/03/02

- 定款一部変更に関するお知らせ 2026/02/27

- 「組織変更及び人事異動に関するお知らせ」の一部変更について 2026/02/27

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … JX金属、マツダ、資生堂 (2月10日発表分) 2026/02/12

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … JX金属、三井E&S、マツダ (2月10日発表分) 2026/02/12

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

シナネンホールディングスの取引履歴を振り返りませんか?

シナネンホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。