526円

デコルテ・ホールディングスのニュース

【QAあり】デコルテHD、新中計を発表 28年9月期の売上高90億円、営業利益率10%以上達成に向け事業基盤強化及び再成長に注力

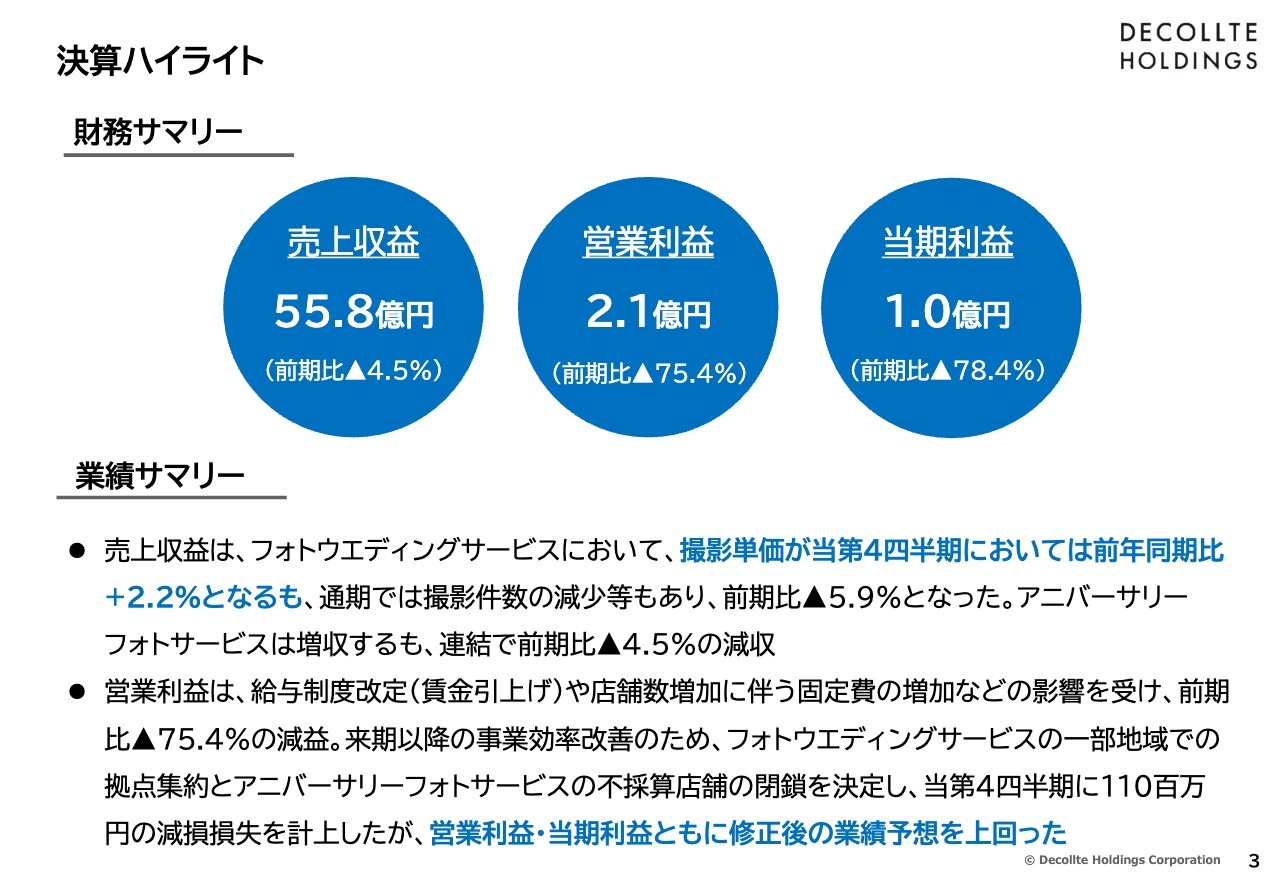

決算ハイライト

新井賢二氏(以下、新井):本日は決算説明会にご参加いただき、誠にありがとうございます。株式会社デコルテ・ホールディングス代表取締役社長の新井です。どうぞよろしくお願いします。それでは、当社の2024年9月期の決算説明会を始めます。

なお、すでに当社は10月より新たな決算期に入っていますが、本日の説明会では便宜上、9月に終了した2024年9月期を当期、その前の2023年9月期を前期と表現し、2025年9月期は2025年9月期と表現します。

当期の決算ハイライトをスライドに記載しています。業績の主要な項目についてご説明します。

売上収益は前期比マイナス4.5パーセントの55億8,000万円、営業利益は前期比マイナス75.4パーセントの2億1,000万円、当期利益は前期比マイナス78.4パーセントの1億円となりました。

売上収益は、フォトウエディングサービスにおいて、撮影単価が当第4四半期では前年同期比プラス2.2パーセントとなりましたが、通期では撮影件数の減少等もあり、前期比マイナス5.9パーセントとなっています。アニバーサリーフォトサービスは店舗数の増加に伴い増収となりましたが、連結では前期比マイナス4.5パーセントの減収となりました。

営業利益は、給与制度改定に伴う賃金引上げや人員増加による人件費の増加、また店舗数の増加に伴う賃料の増加など、主に固定費の増加の影響を受けたことが要因となり、前期比マイナス75.4パーセントの減益となっています。

当社は5月7日付で業績予想を修正しましたが、売上収益が修正後の業績予想を上回ったこと、また第3四半期以降の費用の削減効果もあり、利益面でも修正後の業績予想を上回ることができました。

来期以降の事業効率改善のため、来期におけるフォトウエディングサービスの一部地域での拠点集約と、アニバーサリーフォトサービスの不採算店舗の閉鎖を決定し、第4四半期には1億1,000万円の減損損失、日本の会計基準では特別損失に該当する損失を営業損益段階で計上しています。この減損損失を計上した後でも、営業利益、当期利益ともに5月7日に公表した修正後の業績予想を上回る結果となりました。

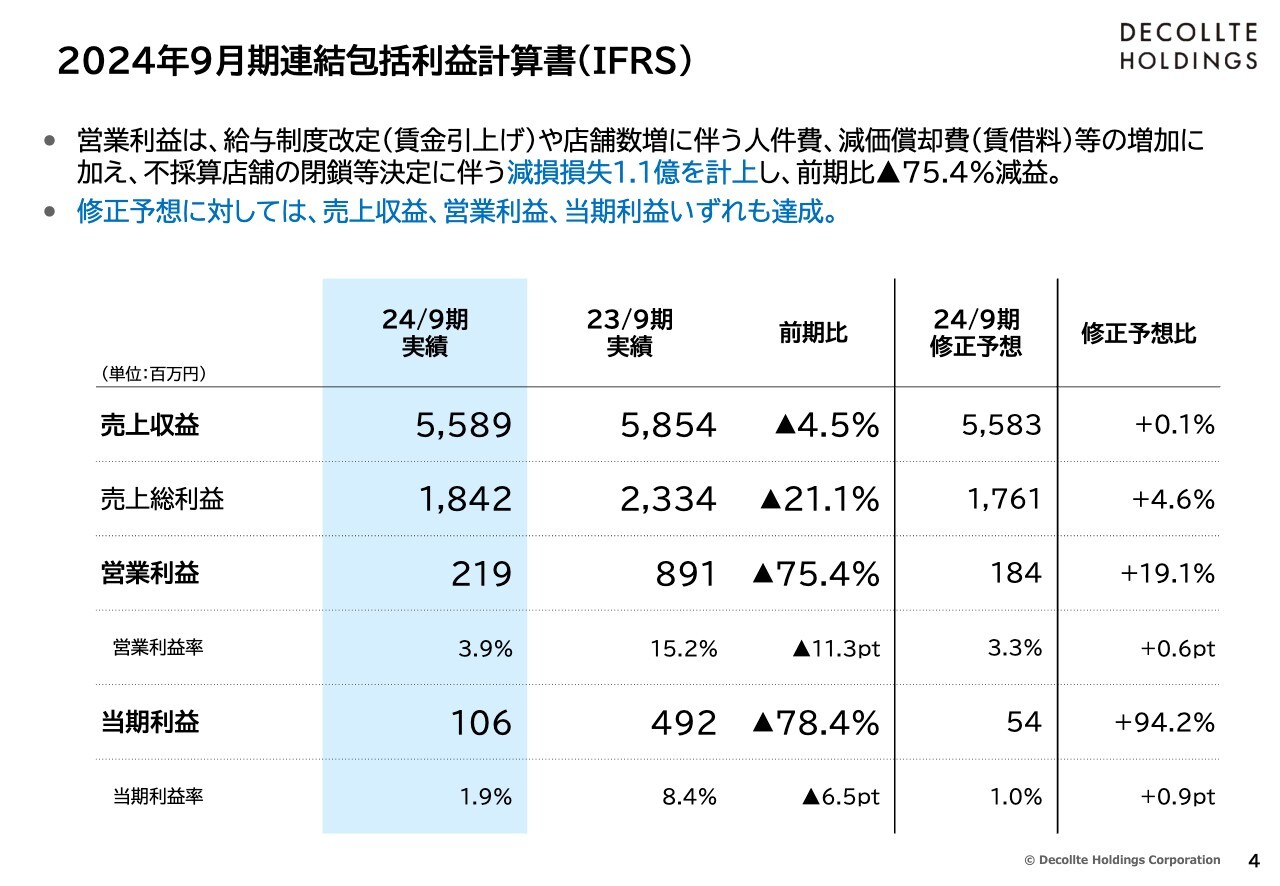

2024年9月期連結包括利益計算書(IFRS)

当期の連結包括利益計算書を、前期、当期の業績予想とそれぞれ対比して記載しています。決算ハイライトでもお伝えしたように、売上収益が前期と比べ減少し、人件費や賃料等の固定費の増加に加え、不採算店舗の閉鎖決定に伴う減損損失などの影響を受け、営業利益は前期比で減益となりましたが、修正予想に対しては売上収益、営業利益、当期利益いずれも上回ることができました。

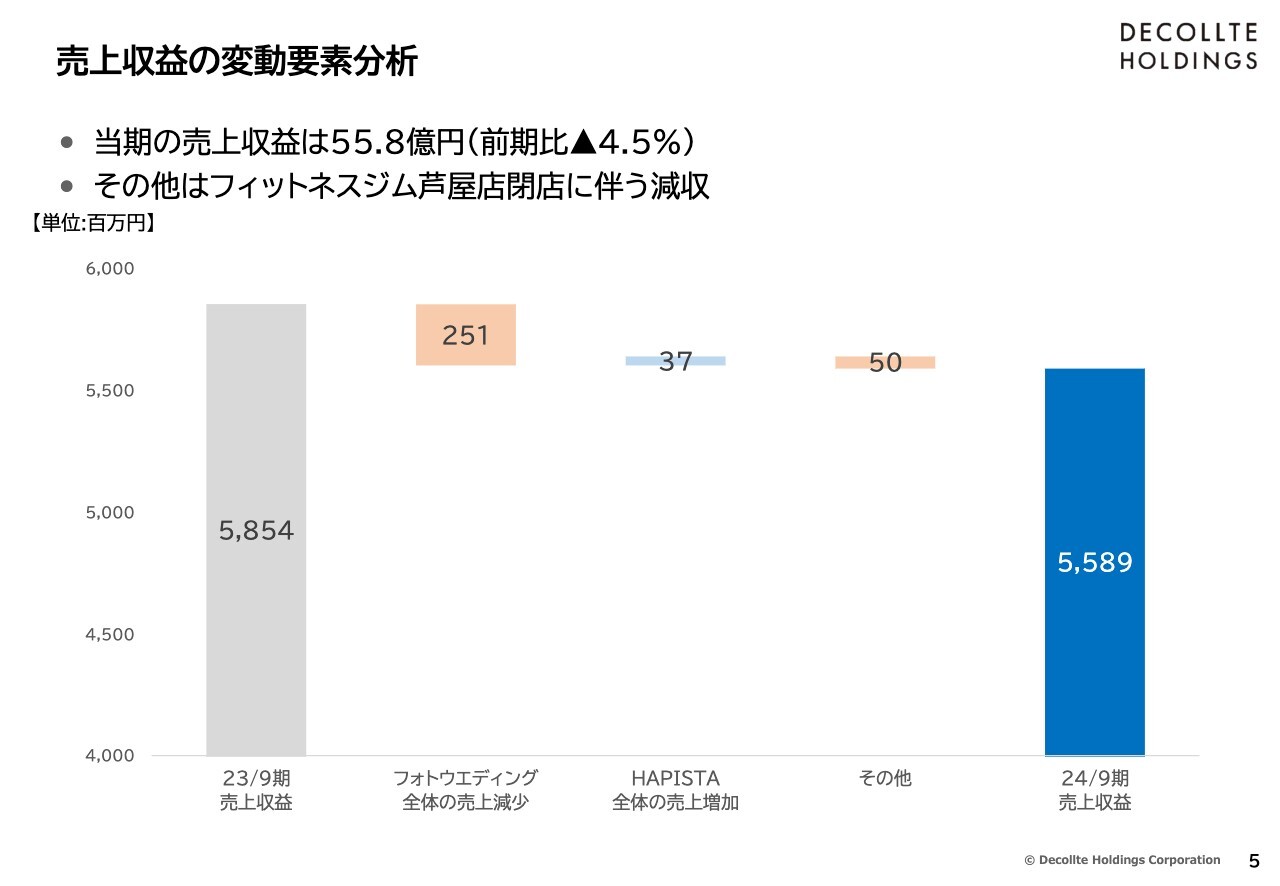

売上収益の変動要素分析

売上収益の前期からの増減内訳を記載しています。前期の58億5,400万円からマイナス4.5パーセント減収の55億8,900万円となりました。

減収の内訳としては、フォトウエディングサービス全体の売上減少が2億5,100万円、アニバーサリーフォトサービスのHAPISTAは売上が3,700万円増加しましたが、フィットネス事業で1店舗の閉店があり、その他の売上が5,000万円減少しています。

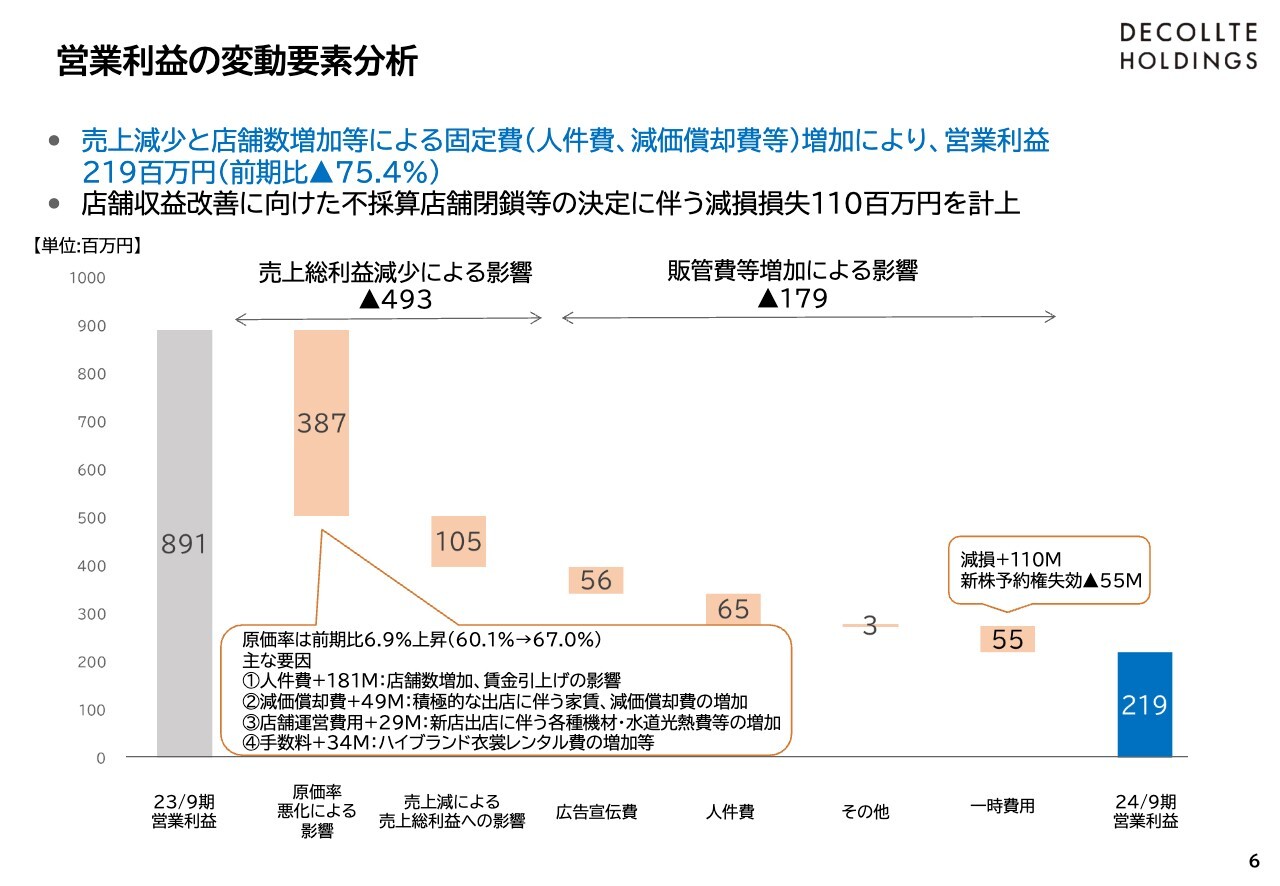

営業利益の変動要素分析

営業利益の前期からの増減内訳です。前期の8億9,100万円からマイナス75.4パーセント減益の2億1,900万円となりました。

減益の内訳としては、次のスライドで詳しくご説明しますが、人件費と減価償却費に加え、店舗運営費用の増加、また、ハイブランド衣装のレンタル費の増加などにより、原価率が6.9パーセント上昇したことによる影響が3億8,700万円ありました。これに売上収益の減収による1億500万円を加え、売上総利益が合計で4億9,300万円減少しました。

また、これも詳細は次のスライドでご説明しますが、前期と比べ広告宣伝費が5,600万円増加、人件費が6,500万円増加するなど、販管費は1億2,400万円増加しました。

加えて、当期のみの一時的な費用の増減として、過去2回発行した新株予約権の行使条件が未達成となり、当期までに計上していた株式報酬費用約5,500万円の戻し入れを計上する一方、決算ハイライトでご説明した業務効率改善のための店舗の統廃合に伴う減損損失1億1,000万円を計上し、差し引きで5,500万円の一時的な費用を計上しています。

販管費と一時的な費用を合わせた営業費用全体の増加による影響は1億7,900万円ありました。これらの結果、当期の営業利益は2億1,900万円となっています。

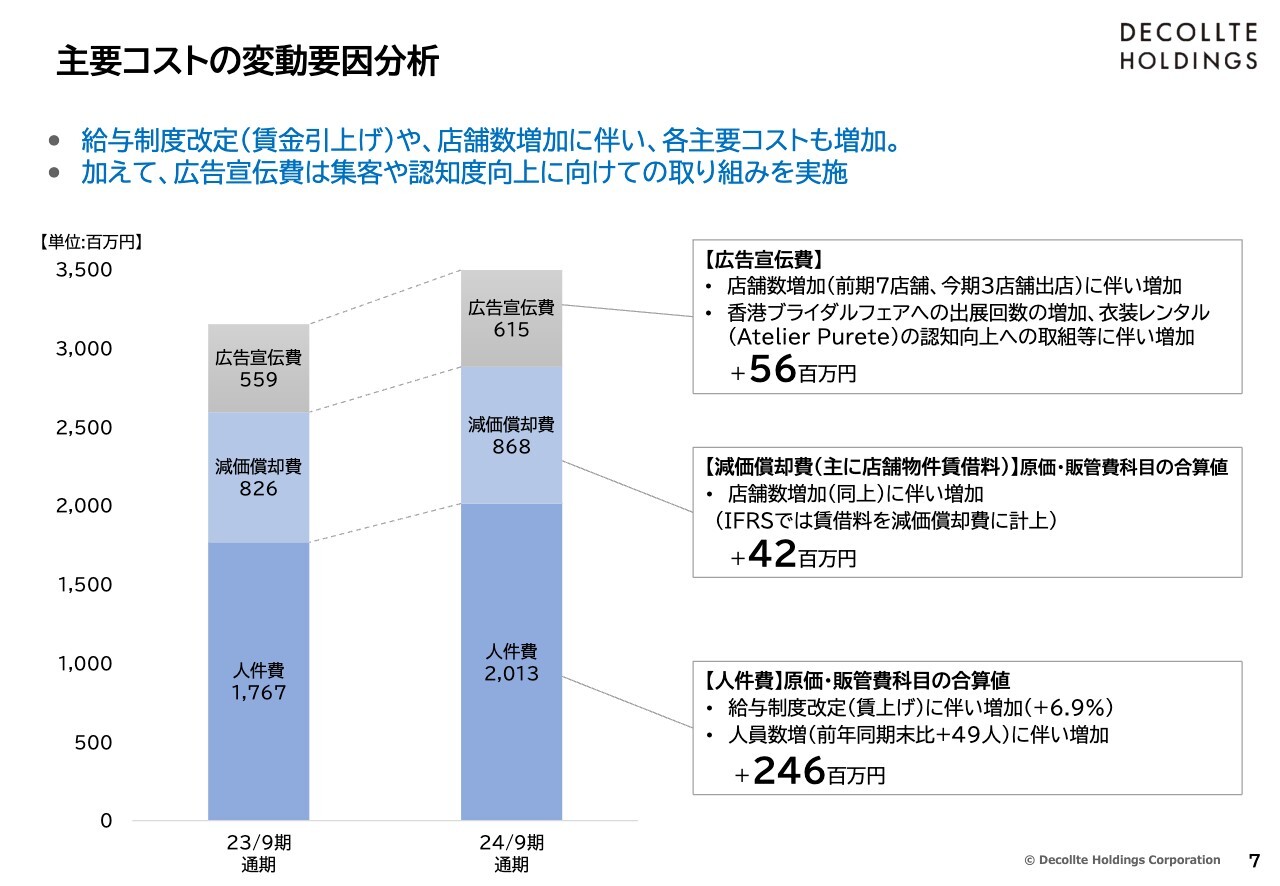

主要コストの変動要因分析

スライド6ページに記載した費用の増減のうち、主要な項目について詳しくご説明します。当社の費用において、売上高に対する比率が最も高く、前期からの増加額も大きいのが人件費です。

スライド右下の枠内に記載したように、売上原価と販管費の合計で前期比2億4,600万円増加していますが、6.9パーセントの賃金アップを伴う給与制度改定や、前年同期末比49名の人員増などによるものです。

減価償却費は、前期7店舗、当期3店舗出店した10店舗分の賃借料と新店の店舗設備の減価償却費の増加により、こちらも売上原価と販管費の合算で、前期比4,200万円増加しています。IFRS独特の会計処理として、店舗の賃借料が減価償却費に計上されており、今後も店舗数に合わせて増加が見込まれます。

広告宣伝費は、新規出店による店舗数の増加に加え、インバウンド強化のため香港でのブライダルフェアの出展回数を増やしたこと、また、当期より開始したブライダル衣装レンタル「Atelier Purete(アトリエピュルテ)」の認知向上への取り組み等により、前期比で5,600万円増加しています。

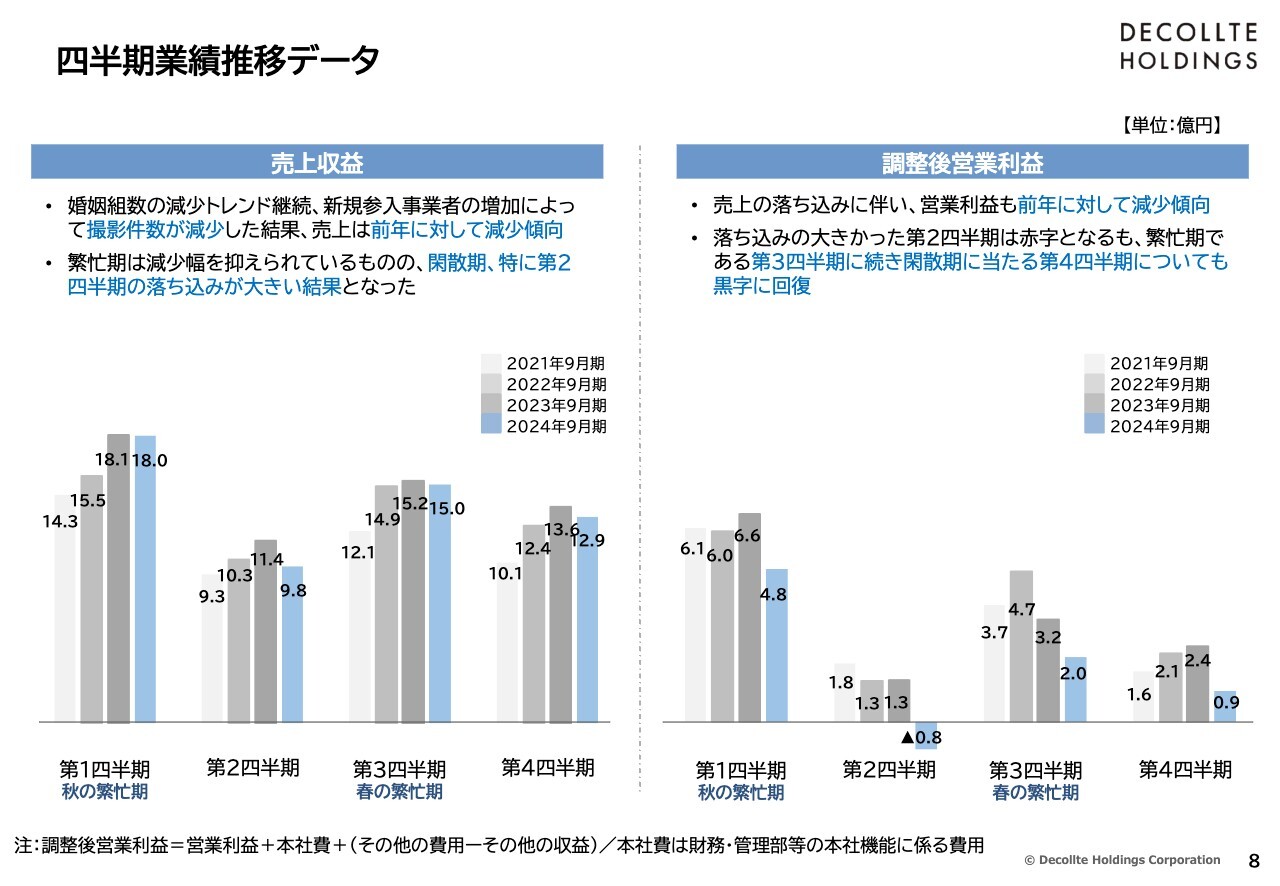

四半期業績推移データ

四半期ごとの業績の推移を記載しています。当社の業績は四半期ごとに繁忙期と閑散期の波があり、紅葉シーズンの秋にかかる第1四半期と、桜が咲く春から初夏にかかる第3四半期が繁忙期となっています。

スライド左側に記載した売上収益に関しては、第4四半期は撮影単価が前年を上回り推移しましたが、撮影件数が前年を下回り、減収となりました。しかし、第3四半期と第4四半期は、前期から大きく落ち込んだ第2四半期に比べ、減少幅が縮小しています。

スライド右側に記載した本社機能に係る費用を除いた調整後営業利益に関しては、閑散期であることに加え、前期からの売上収益の落ち込みが大きかった第2四半期は赤字となりましたが、同じく閑散期にあたる第4四半期においては、売上収益の減少幅が縮小したことや、費用削減の取り組みを進めたことなどもあり、黒字に回復しています。

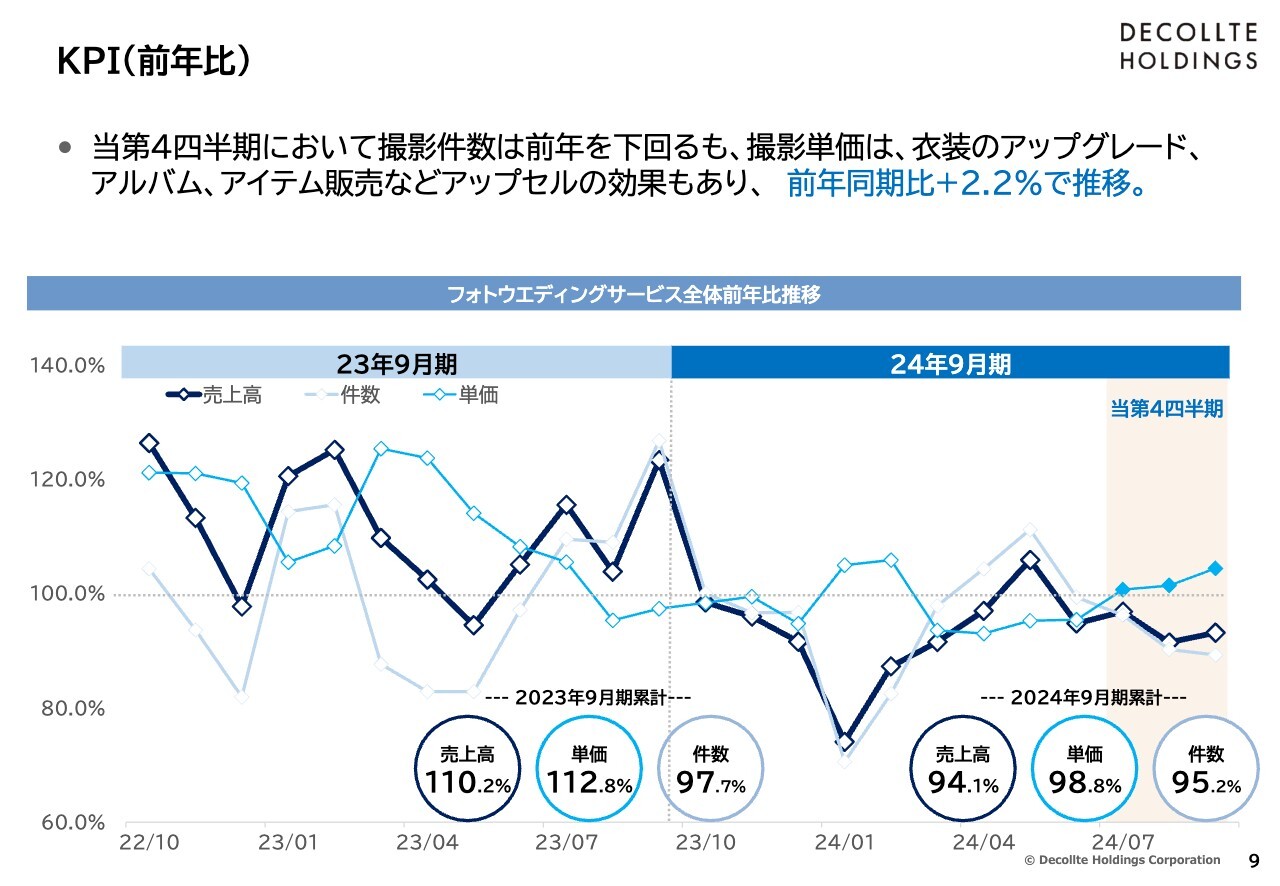

KPI(前年比)

フォトウエディングサービスのKPIとして、全体の売上高、撮影件数、撮影単価の前年比の推移をスライドに表示しています。

業績ハイライトでもお伝えしましたが、当期累計で、売上高は前期比マイナス5.9パーセントと減少しています。

このうち撮影件数に関しては、2023年の婚姻組数の大きな減少の影響もあり、前期比マイナス4.8パーセントとなりましたが、婚姻組数のマイナス6パーセントという減少幅よりは低く抑えることができました。

撮影単価は通期では前期比マイナス1.2パーセントとなりましたが、前期後半からのオプション割引等での単価の抑制方針を当期の後半に転換し、顧客の希望に沿った衣装のアップグレードやアルバム、アイテム販売などのアップセルの効果もあり、当第4四半期においては、前年同期比プラス2.2パーセントと回復に転じています。

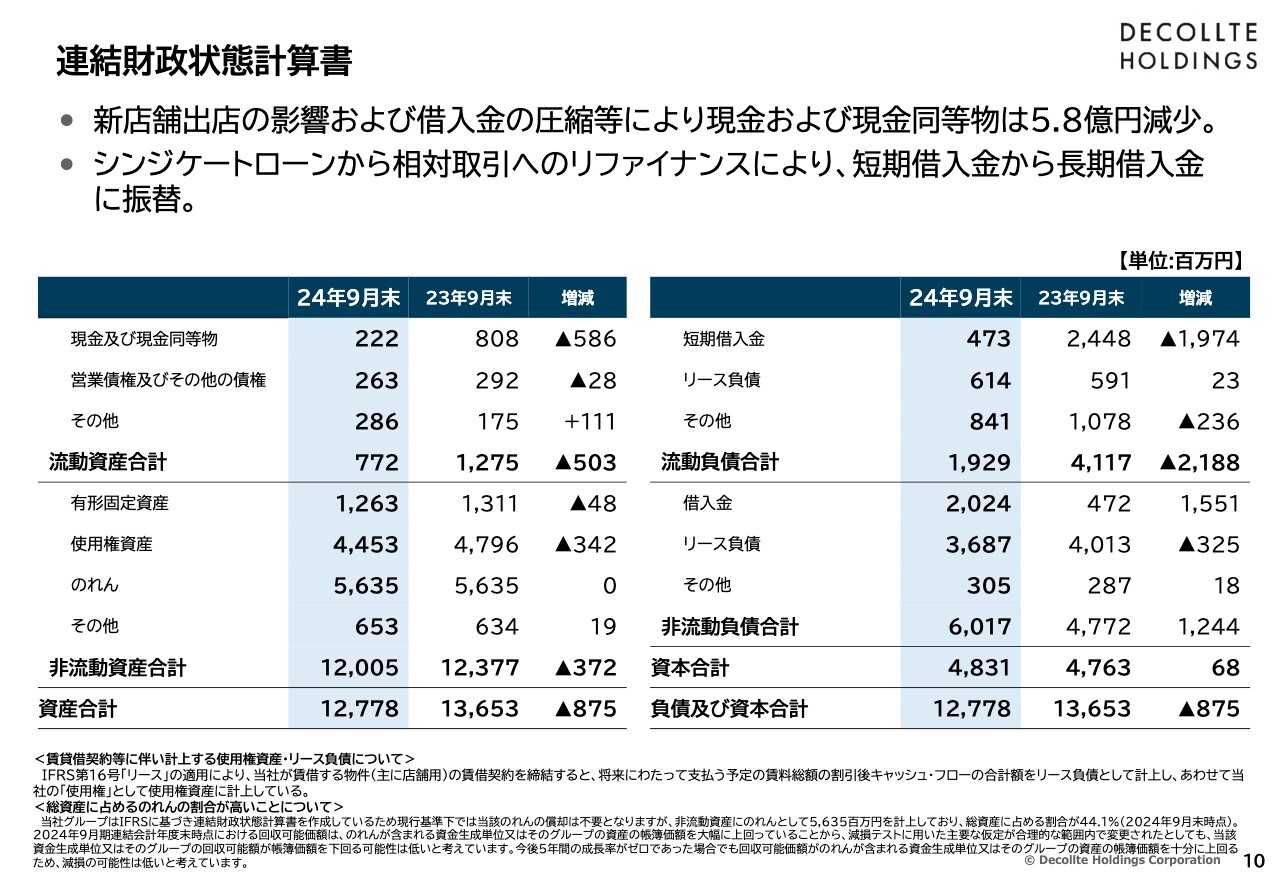

連結財政状態計算書

連結財政状態計算書のダイジェスト版の前期末との比較を掲載しています。3店舗の新規出店に伴う投資や借入金の一部を繰り上げ返済したことなどにより、現金及び現金同等物が5億8,600万円減少しています。

また、先ほど費用に関する部分でお伝えしたように、IFRS特有のルールに従い、店舗物件の賃貸借契約の期間中に支払う賃料等の総額を、スライド左側の資産の部では使用権資産、スライド右側の負債の部では、流動負債、非流動負債それぞれにリース負債として計上しており、これらの科目の残高が非常に大きくなっています。

前期末との比較では、店舗の統廃合の決定に伴う減損処理の実施などにより、それぞれ減少しています。また、シンジケートローンのリファイナンスにより、短期借入金が長期借入金に振り替えられたことに伴い、長期借入金が増加しています。

バランスシートに関してよくご質問いただく点として、今お伝えしたリース負債は、流動負債と非流動負債を合計すると43億円と非常に大きな金額になりますが、日本会計基準でのリース負債とは異なり、先ほどご説明したように、ほとんどが今後支払う店舗の家賃を使用権資産として計上しているものに対応する負債として計上しているものです。

また、のれんについてもよくご質問をいただきます。スライドの最下部に記載しているように、総資産に占めるのれんの割合は44.1パーセントとなっていますが、当社が毎年実施している減損テストの結果からも、減損の可能性は低いと考えています。また、今後利益を積み上げていくことで資本に厚みを持たせ、見た目の安心感も高めていきたいと考えています。

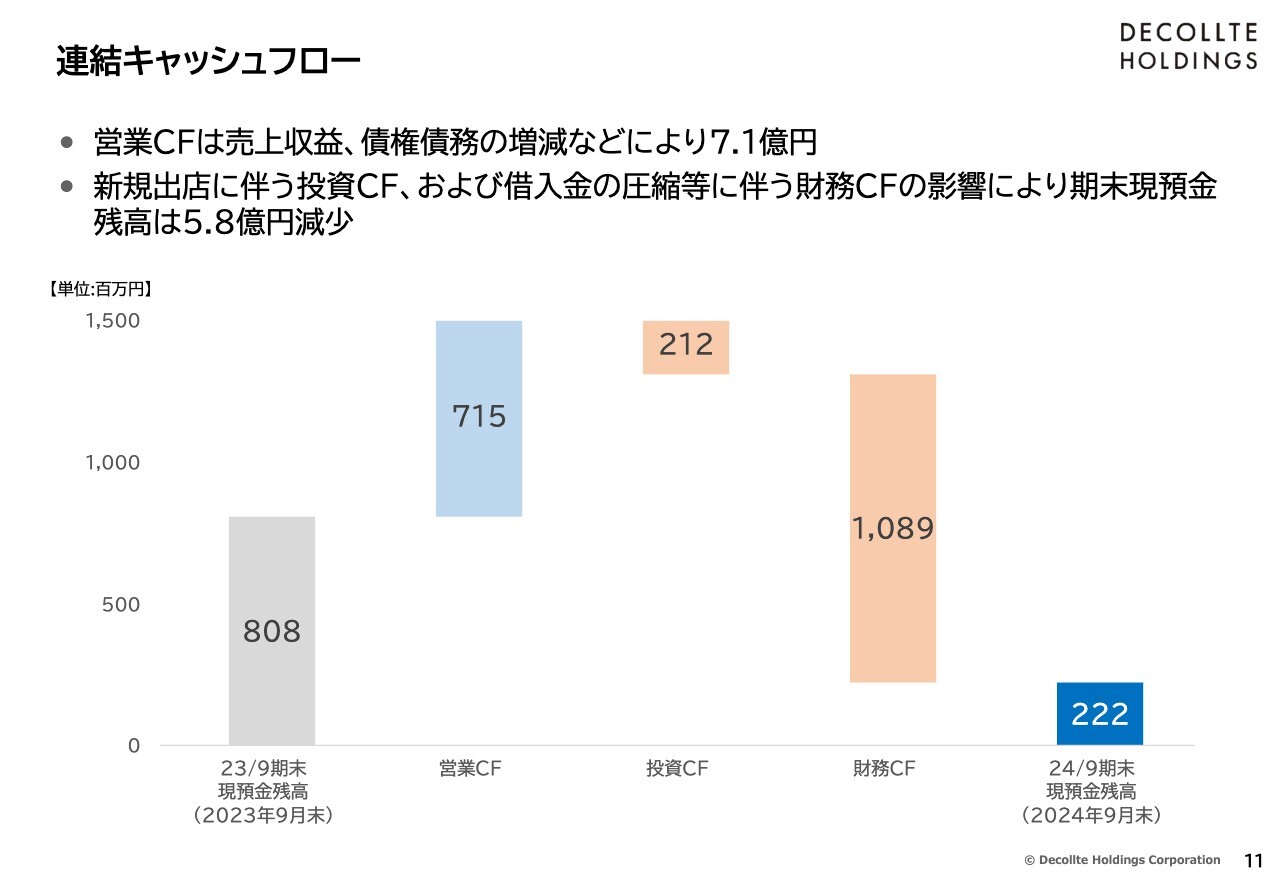

連結キャッシュフロー

当期におけるキャッシュフローの増減を示しています。スライド一番左のグラフの現預金残高8億800万円に対し、営業キャッシュフローは7億1,500万円のプラスとなりました。

投資キャッシュフローは、ウエディングフォトスタジオ1店舗、アニバーサリーフォトスタジオ2店舗の出店に伴う有形、無形固定資産の取得、そして新店の出店に伴う差入保証金などの支出により、2億1,200万円のマイナスとなっています。

財務キャッシュフローは、借入金の返済や賃貸借契約に伴うリース負債、これは先ほどお伝えした家賃ですが、これらの支払いなどで10億8,900万円の支出となっています。

これらの結果、当期末の現預金残高は前期末から5億8,000万円減少し、2億2,200万円となっています。

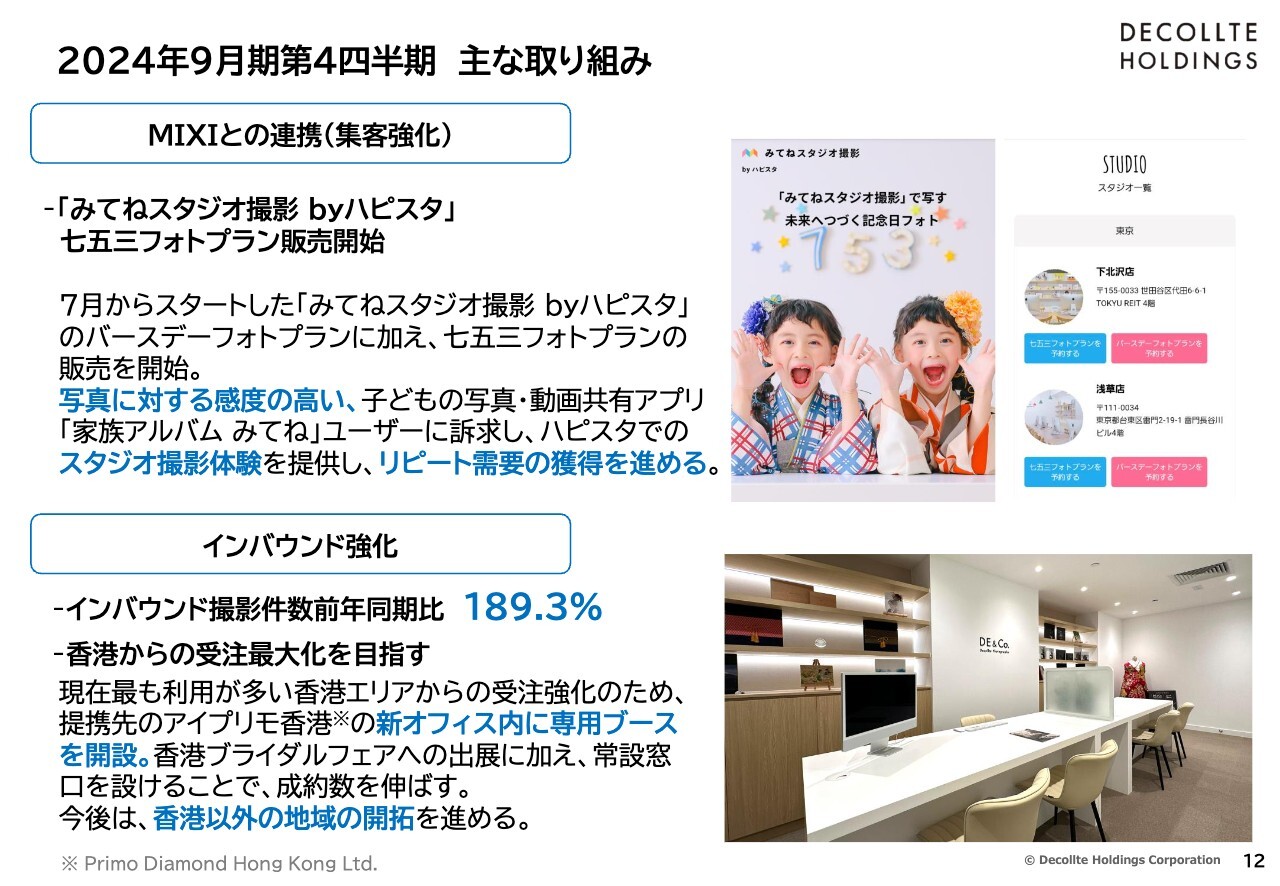

2024年9月期第4四半期 主な取り組み

第4四半期に取り組んでいた成長のための施策を2点ご紹介します。

1点目は、業務資本提携先で大株主でもあるMIXIグループとの連携の強化です。MIXIグループが運営する子どもの写真・動画共有アプリ「家族アルバム みてね」では、7月から「みてねスタジオ撮影 byハピスタ」の名称で、「みてね」ユーザーへのHAPISTAのバースデーフォトプランの販売をスタートしていますが、9月からはこれに加え、七五三フォトプランの販売も開始しました。

これまでのところ販売件数は堅調に推移しており、HAPISTAの顧客層を広げる有効な手段としてさらに注力していきたいと考えています。2025年9月期において、アニバーサリーフォトは新店の出店を再開しますが、店舗数の増加により「みてね」ユーザーのリクエストに応える場所も増え、店舗の撮影件数も増えていくものと考えています。

お子さまやそのご家族に、また来たいと思っていただけるHAPISTAの撮影体験を提供し、リピート需要の獲得につなげていきます。

2点目はインバウンド強化です。当期のインバウンドの撮影件数は、前期比189.3パーセントと順調に増加しています。香港はコロナ禍前から最も利用者が多いエリアですが、顧客獲得をさらに強化するため、ブライダルジュエリーの企画販売事業を国内外で展開するプリモグローバルホールディングスと、香港・マカオにおける販売業務委託契約を締結しました。

同社の香港現地法人であるPrimo Diamond Hong Kong社が常設のウエディングフォト専用ブースを開設し、9月から現地での販売がスタートしていますが、9月、10月の販売は計画どおりの水準で良好なスタートとなっています。

従前のブライダルフェアの出展だけでなく、常時顧客が相談できる窓口を設けることで、さらに多くの顧客の獲得に取り組んでいきます。また、香港以外でも写真を大切にする文化を持つ国が多いアジア地域での開拓を引き続き進めていきます。

当社フォトグラファーがコンテストで受賞

当社の強みの1つは、自社で採用・育成した高い技術を持つプロフェッショナル人材を多数抱えていることですが、今年も当社のフォトグラファーが国内外の各種コンテストで数多くの賞を受賞しました。その一部をご紹介します。

国際的なプロ写真家協会SWPPが主催するフォトコンテスト「Monthly Image Competition」で、当社フォトグラファーの宮﨑哲がGold Awards、井上雄太がGold Awardsに次ぐ賞を受賞しました。スライド左側が宮﨑、右側が井上の写真です。

SWPPではこの他にも当社のフォトグラファーが数多く受賞していますし、このスライドに記載しきれていない、他の国内外のコンテストでも多数の賞をいただいています。

また、受賞者はフォトグラファーですが、出品するどのような作品でも被写体である顧客やモデルのメイクを担当するのは、当社のメイクアップアーティストですので、フォトグラファーとメイクアップアーティストとの双方の高い技術があってこその受賞でもあります。

当社のフォトグラファーとメイクアップアーティストは、顧客の期待を超えるハイクオリティな写真を提供するために、社内で技術力向上のための研修を継続的に行うだけでなく、このような国内外のコンテストに積極的に参加することでも腕を磨き、研鑽を重ねています。

当期の業績に関するご説明は以上となります。

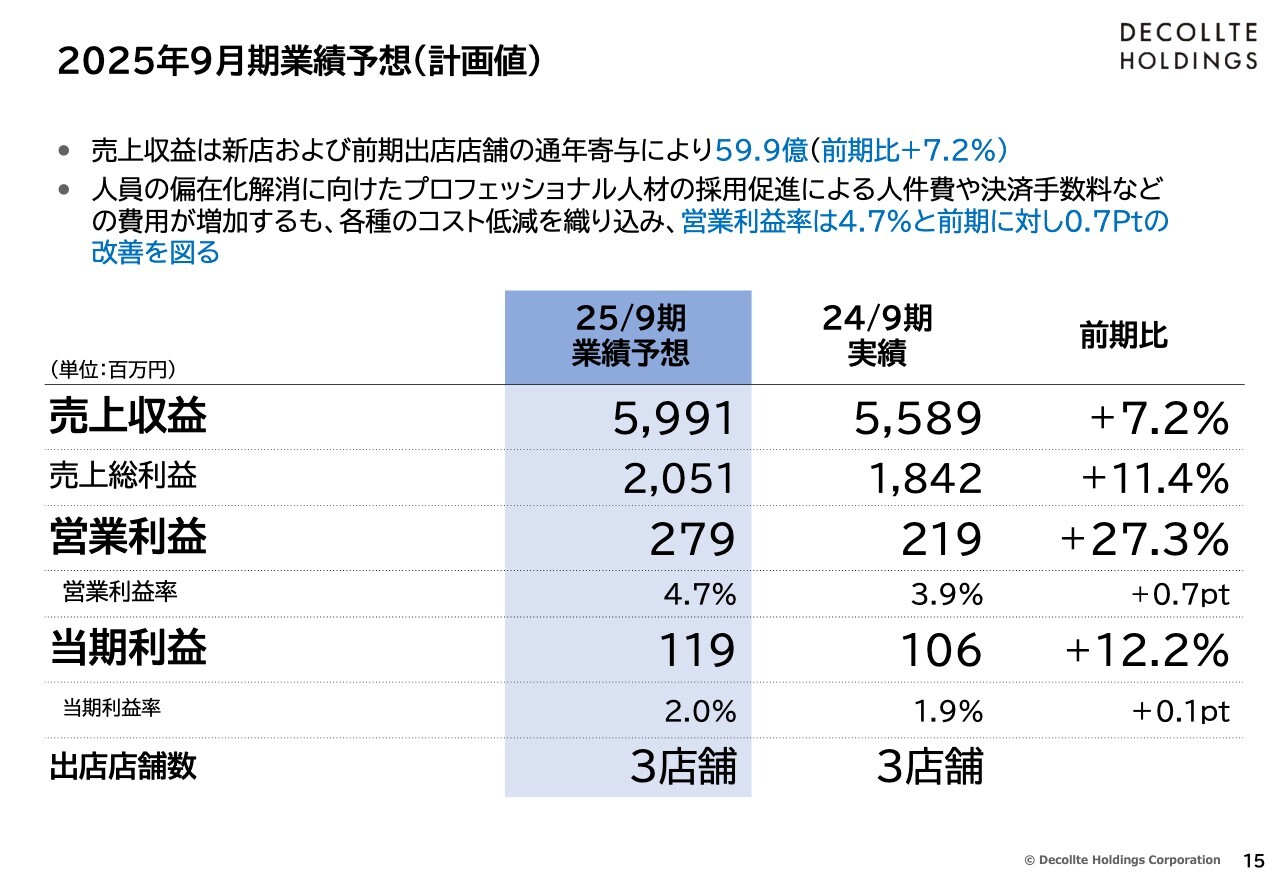

2025年9月期業績予想(計画値)

続いて、2025年9月期業績見通しと、2028年9月期までの新たな3ヶ年の中期経営計画についてご説明します。

2025年9月期の業績予想をまとめています。売上収益は既存店の成長に加え、2025年9月期に新規出店する予定の3店舗の貢献と、当期に出店した3店舗の通年寄与もあり、当期からプラス7.2パーセントの59億9,100万円を計画しています。

利益面については、人員の偏在解消に向けたプロフェッショナル人材の採用促進による人件費や、決済手数料などの費用が増加しますが、各種コストの低減も織り込み、営業利益は2億7,900万円と27.3パーセントの増益を計画しています。営業利益率は0.7ポイント改善し、4.7パーセントを見込んでいます。当期利益については、プラス12.2パーセントの1億1,900万円を計画しています。

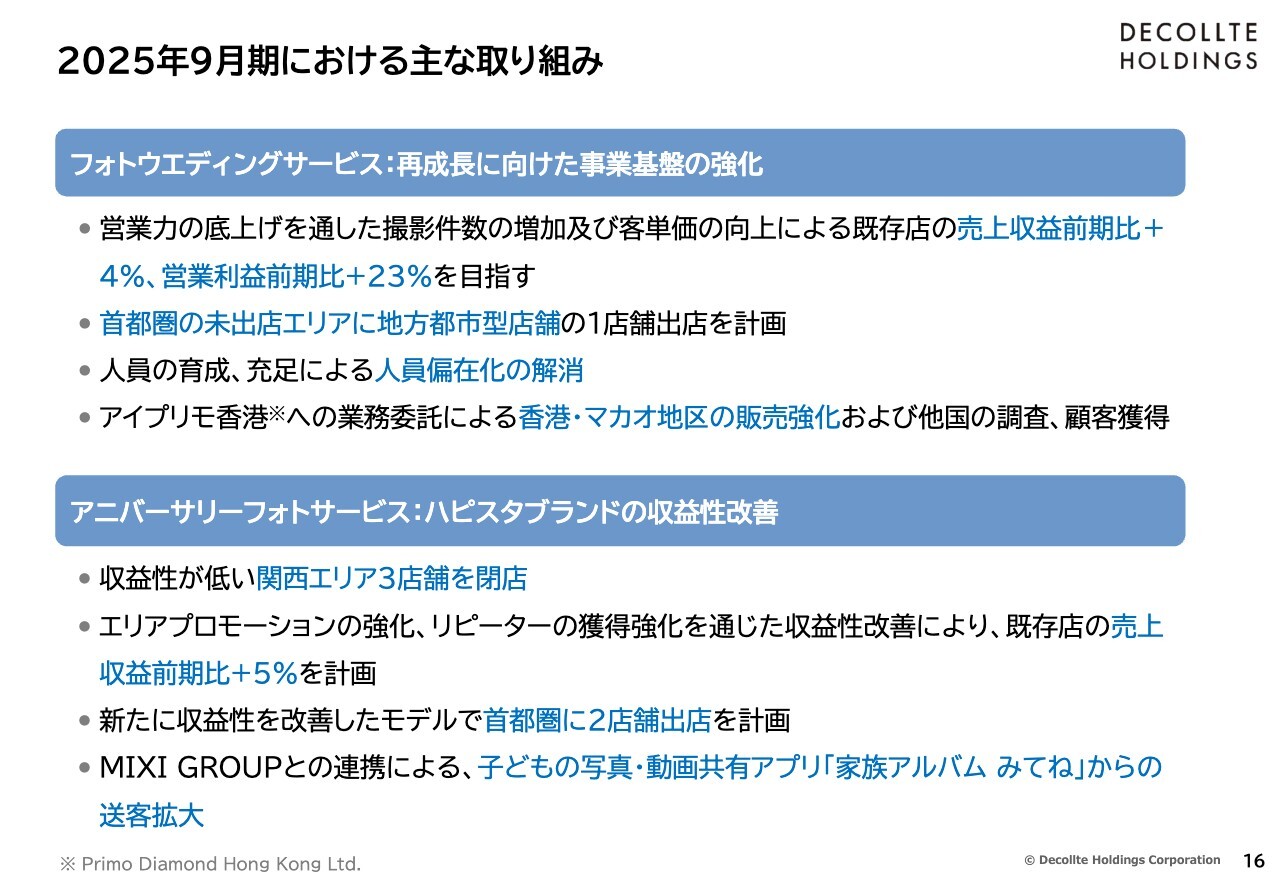

2025年9月期における主な取り組み

2025年9月期における主な取り組みを、フォトウエディングサービス、アニバーサリーフォトサービスでそれぞれまとめています。

フォトウエディングサービスについては、再成長に向け、事業基盤を強固にする取り組みを進めていきます。営業力の底上げにより撮影件数を増やし、客単価を伸ばすことで、既存店の売上収益を当期からプラス4パーセント、営業利益をプラス23パーセント伸ばす計画です。

また、人員の育成、充足を通じ、人員の偏在を解消し、店舗の運営体制を整えた上で、新たに地方都市型店舗を1店舗、未出店エリアへ出店することを計画しています。

あわせて、インバウンドに関しては、先ほどお伝えした香港・マカオ地区におけるアイプリモ香港との提携による顧客獲得を強化しつつ、香港以外でも調査を進め、顧客獲得にも取り組み拡大を進めていきたいと考えています。

アニバーサリーフォトサービスにおいては、HAPISTAブランドの収益性改善に取り組んでいきます。まず、関西エリアにおいては、建物の老朽化に伴い、近隣店舗へ統合する1店舗、店舗間の商圏の重なりなどにより収益性の改善見込みが低い2店舗の、合計3店舗を2025年9月期中に閉店することとしました。

集客に関しては、従来Webを中心に行ってきましたが、地域により密着するかたちで認知度を向上するためのエリアプロモーションを強化し、さらにリピーターの獲得強化などによって撮影件数を増やし、稼働率の向上による収益性の改善に取り組んでいきます。

アニバーサリーフォトサービスの既存店の売上収益は、当期から5パーセント成長させることを計画しています。新規出店に関しては、人員配置などを見直し、収益モデルを改善した上で、首都圏に2店舗の出店を計画しています。

また、今年の7月より開始したMIXIグループとの連携、「みてね」からの送客についても新店・既存店を問わず、顧客層拡大の有効な手法として引き続き拡大していきたいと考えています。

以上のような取り組みを通じ、2025年9月期の業績予想を達成するよう計画しています。

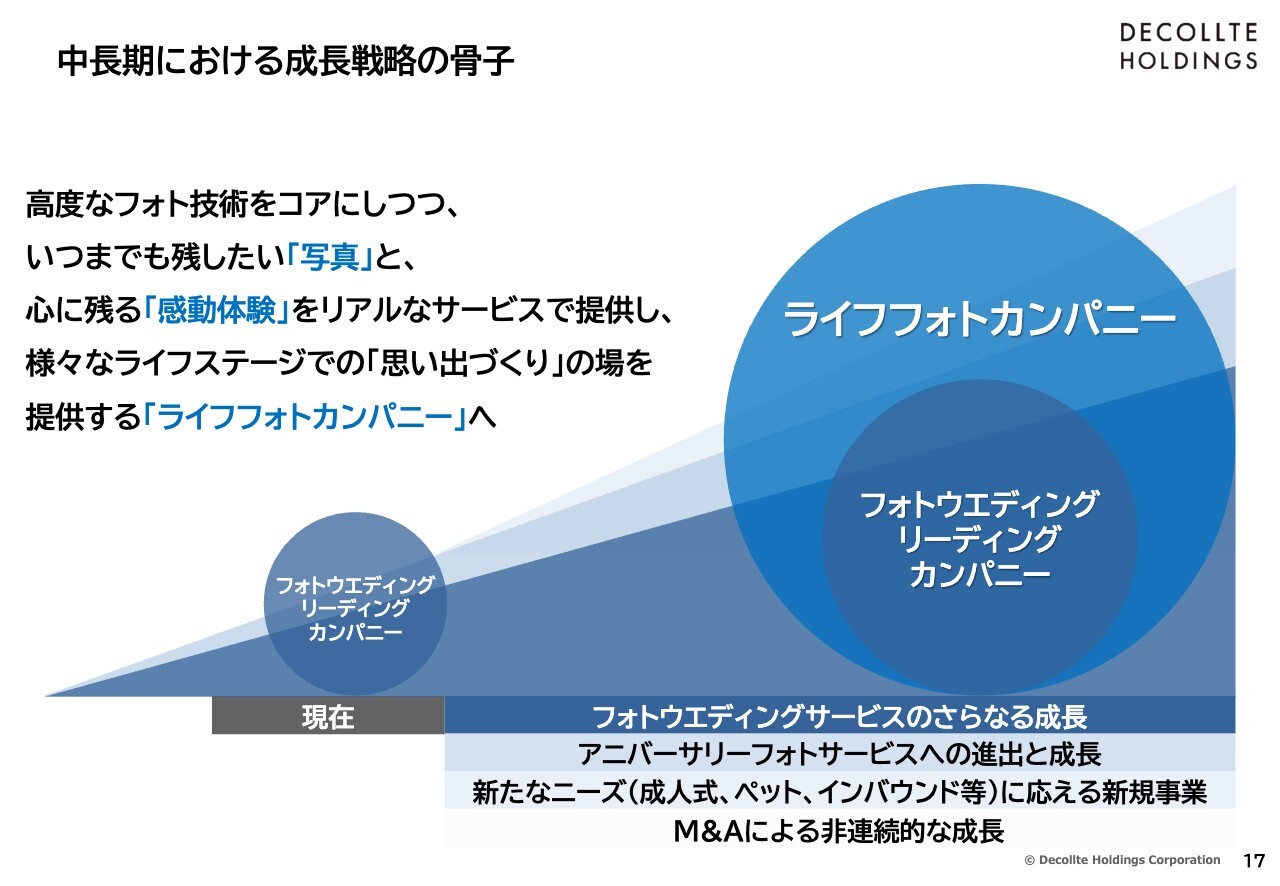

中長期における成長戦略の骨子

ここからは中期経営計画のご説明となります。スライドに当社の中長期における成長戦略の骨子をまとめていますが、これまで提示したものと変更はありません。

当社はフォトウエディングサービスをさらに成長させながら、アニバーサリーフォトサービスの成長と新たなニーズに応える新規事業の創出を通じ、ライフフォトカンパニーへと成長を遂げていきたいと考えています。これらは自社での取り組みだけでなく、選択としてM&Aも積極的に活用しながら、実現に向けてスピードを上げて取り組んでいきたいと考えています。

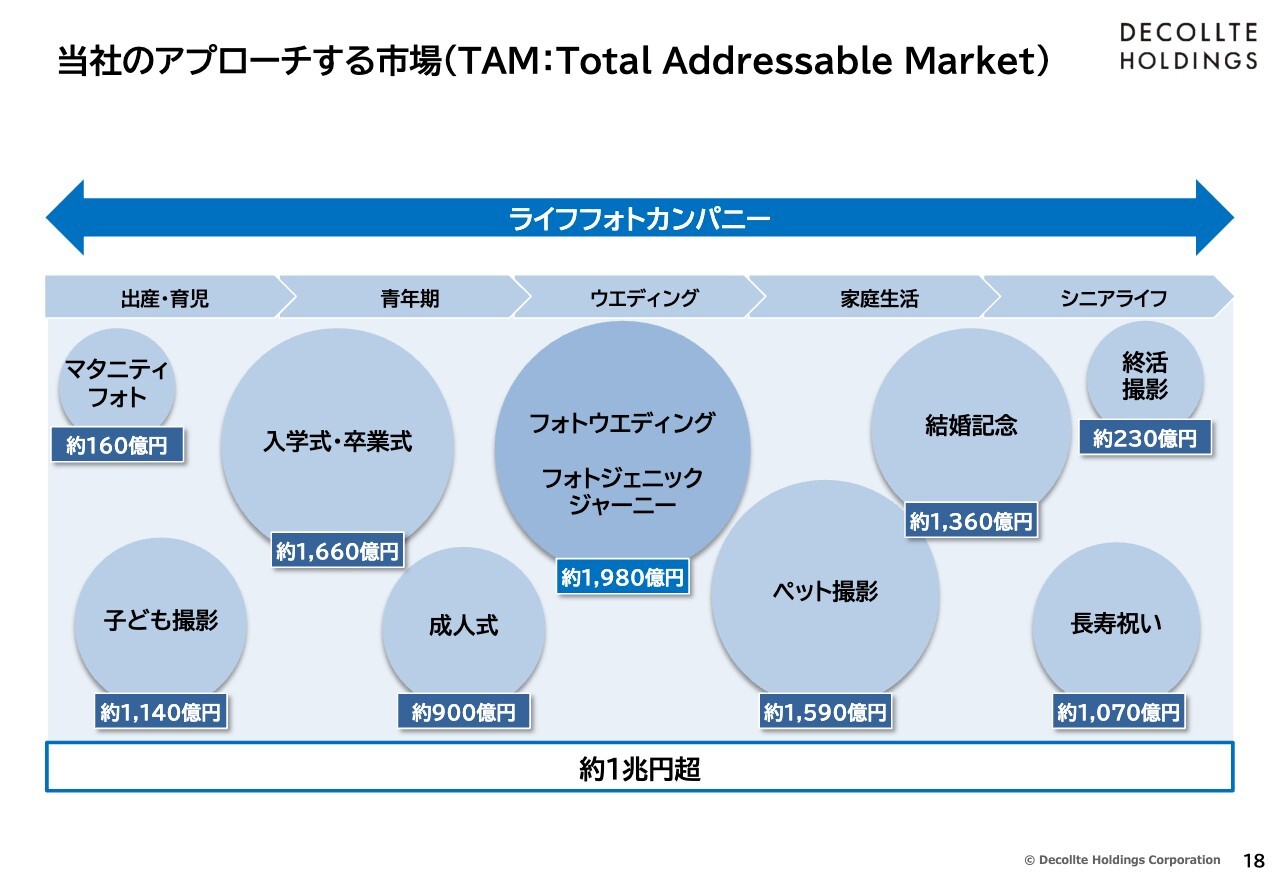

当社のアプローチする市場(TAM: Total Addressable Market)

ライフフォトカンパニーとして、今後当社がアプローチしていく市場の推計をまとめています。

主要事業であるフォトウエディングサービスで約2,000億円です。関連のサービスや、ライフイベントごとに撮影される機会、ポテンシャルも含めると約1兆円を超える市場があると考えています。これらのさまざまな市場において、フォトウエディングやHAPISTAでの子ども写真のように、当社の中心において成長している領域もありますが、多くの市場においては、一部着手、あるいは未着手という状況です。

今後、顧客のライフステージにおいて、当社による撮影のシーンを拡大することで、これらの市場への事業展開を進めていきます。

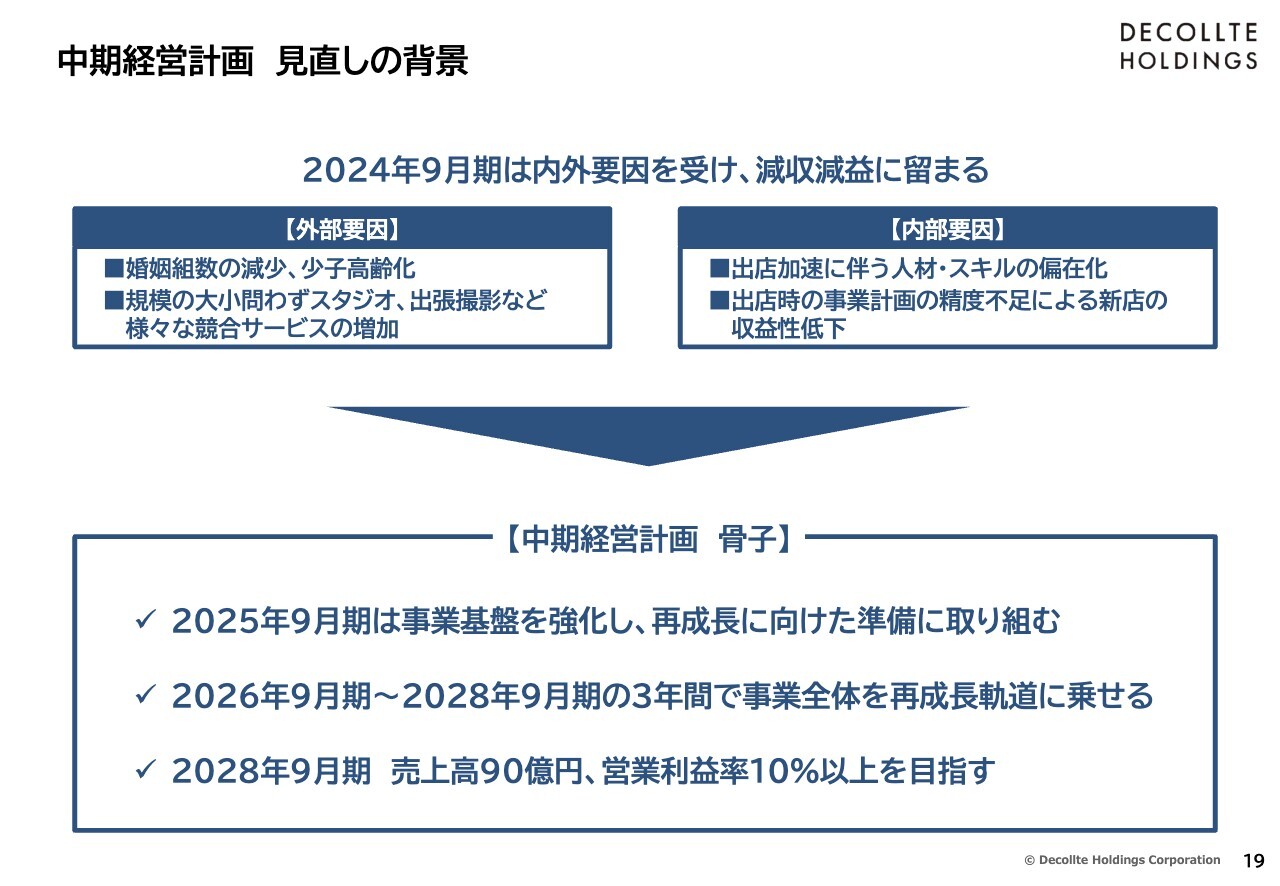

中期経営計画 見直しの背景

中期経営計画を見直した背景についてご説明します。1年前に前期の決算開示と合わせて中期計画を発表しましたが、その初年度にあたる当期は、計画から大きく乖離する結果となってしまいました。その要因を外部要因と内部要因に分けてご説明します。

外部要因としては、婚姻組数の減少や少子高齢化の流れがあります。コロナ禍での急減からいったん落ち着いたかに見えた婚姻組数が、2023年に前期比約6パーセント減と、大きく減少したこと、また、特にコロナ禍後半において大小さまざまな事業者の新規参入があり、プレイヤーが増えたことなどが挙げられます。

内部要因としては、出店加速に伴い人材の数、スキルが偏在化し、店舗によってオペレーションや管理能力に偏りが生じていたこと、また、新店出店時における事業計画の精度不足や、スキルを持った人材の不足で、新店の収益性が低下したことが挙げられます。

これらの外部環境の変化と顕在化した事業課題を踏まえ、中期経営計画の抜本的な見直しを実施しています。その中で、まず2025年9月期は事業基盤を強化し、再成長に向けた準備に取り組んでいきます。

その後、来年度からの3年間で事業全体を再成長の軌道に乗せ、最終年度には売上高90億円、営業利益率10パーセント以上を目指していきます。

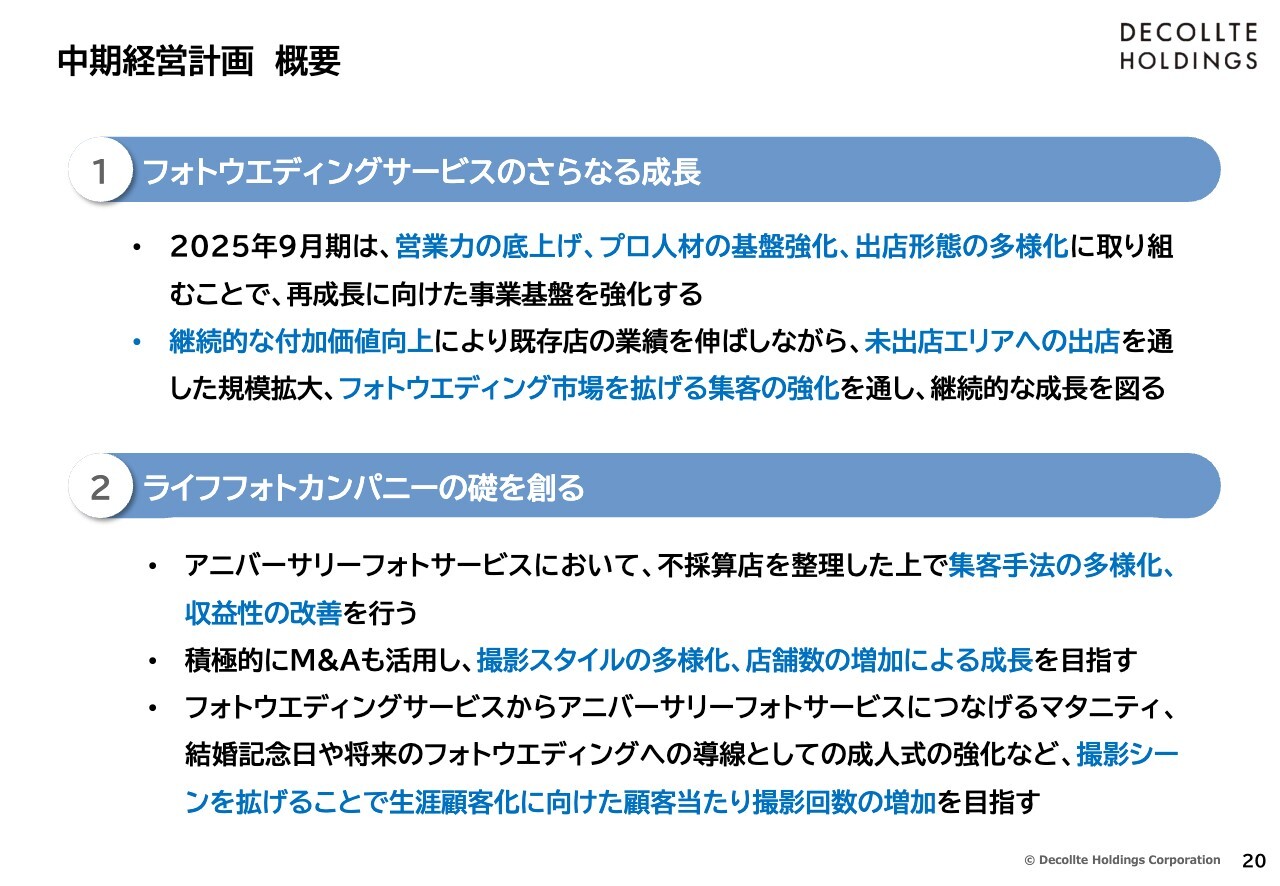

中期経営計画 概要

中期経営計画で取り組む概要を大きく2つにまとめています。1つ目は「フォトウエディングサービスのさらなる成長」、2つ目は「ライフフォトカンパニーの礎を創る」です。

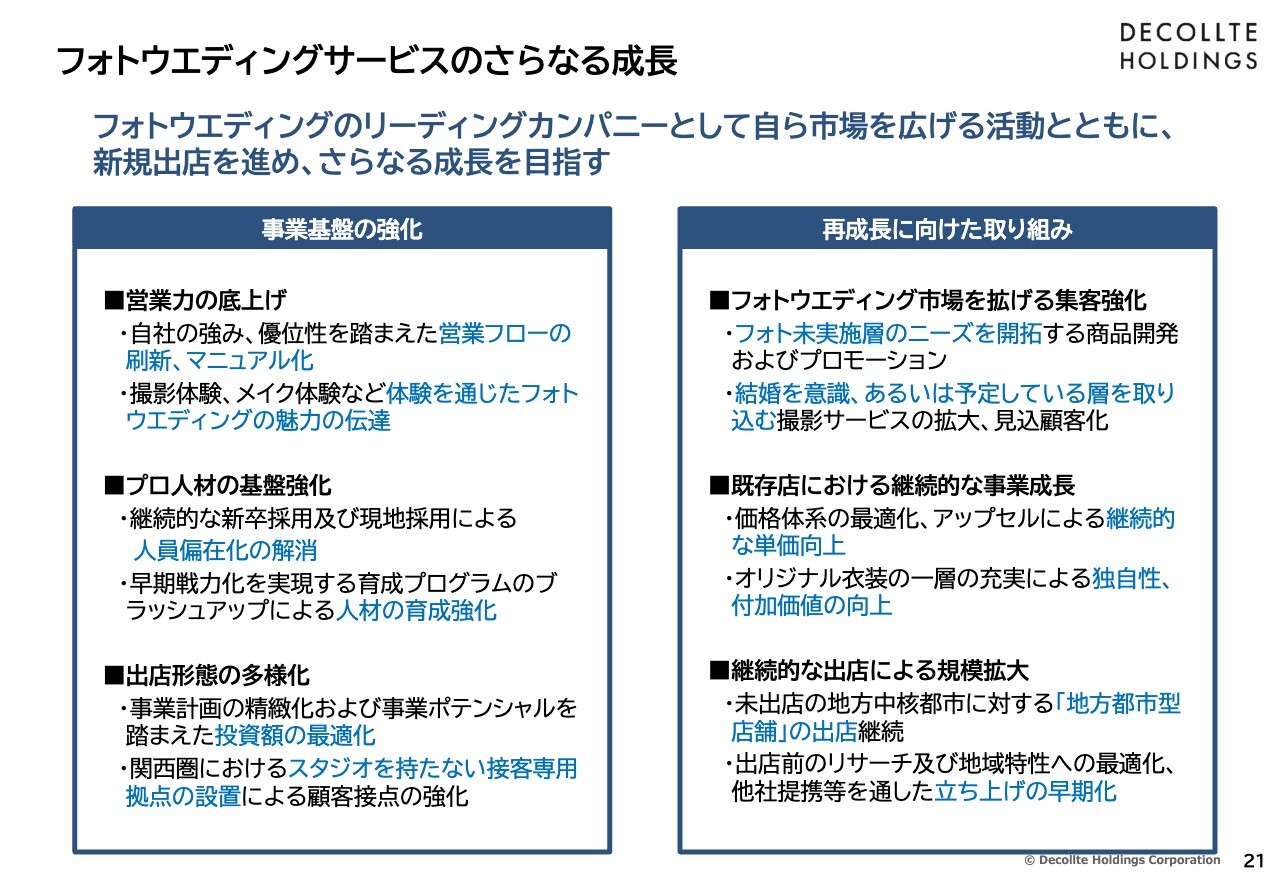

フォトウエディングサービスのさらなる成長

まず、「フォトウエディングサービスのさらなる成長」のための取り組みについて、詳しくご説明します。当社は、フォトウエディングのリーディングカンパニーとして市場を拡大するとともに新規出店を進め、さらなる成長を目指していきますが、まずは再成長に向けて、スライド左側の枠内に記載した主な3つの施策を進め、事業基盤の強化に取り組んでいきます。

1点目は「営業力の底上げ」です。婚姻組数の減少傾向は継続していますが、当社あるいは外部の調査結果を見ても、フォトウエディングの実施率は上昇しています。ただし、競合はコロナ禍前より増えていますので、当社を含む数社の説明を聞いた上で事業者を選ぶという顧客も増えています。Webによる集客は、従前より注力していますが、より多くの顧客に当社を選んでいただけるよう、店舗やオンラインでの接客における営業力の底上げに努めていきます。

具体的には、自社で育成した高い技術と対応力を持ったフォトグラファーやメイクアップアーティストなどのプロフェッショナル人材によるハイクオリティな写真、高いサービスレベル、撮影体験の楽しさなど、当社の強みを丁寧にお伝えするための営業フローの刷新やマニュアルの整備、相談会での撮影やメイク体験による魅力の伝達機会の増加などを進めていきます。

2点目は「プロ人材の基盤強化」です。当社の成長には高い専門技術を持ったプロフェッショナル人材を継続的に確保していくことが重要になりますが、出店の加速とエリアの広がりに伴い、特に高スキルの人材が偏在化し、店舗によってオペレーションや管理能力に偏りが生じていました。また、新店に高いスキルの人材を十分に当てられず、収益が伸び悩むというケースもありました。

この課題を解消するために新卒採用を継続的に行っています。新卒採用で十分な人員数を確保すると同時に、特に地方においては、安定した人員確保のために、中途採用を含めた現地採用を強化していきます。加えて、差別化ポイントである高い技術力を発揮したサービスが提供できる人材を育成するプログラムをブラッシュアップし、早期の戦力化、サービスレベルの一層の向上を進めていきます。

3点目は「出店形態の多様化」です。新規出店時の事業計画については、当然精度を高めるということもありますが、出店地域の事業ポテンシャルに合わせ、柔軟に投資額の最適化を図っていきます。具体的には、立地によってはアニバーサリーフォトや成人式写真等との併設、あるいは他業態と組み合わせての出店など、地域の特性に合わせて売上収益を高める取り組みを進めていきます。

また、関東では船橋に出店済みですが、関西でも同様にスタジオを持たない接客専用拠点を配置するなど、出店済みの地域での顧客接点を増やす取り組みも引き続き強化していきます。短期間のポップアップイベントなども継続的に行っていきます。

続いて、今後の再成長に向けた取り組みについてご説明します。スライド右側の枠内に3点記載しています。

1点目は「フォトウエディング市場を拡げる集客強化」です。結婚に際して最初からフォトへの関心が高い層だけではなく、撮影を検討していない層に対してもフォトウエディングの魅力を伝え、ニーズを満たせる商品の開発、プロモーションを強化していきます。

また、結婚関連の各種イベントを具体的に検討する前の、結婚を意識し始めた、あるいは予定している段階の顧客と接点を持つサービスを拡大することで、フォトウエディングの見込み顧客を獲得していきます。フォトウエディングの実施率は年々高まっていますが、まだ上昇余地はありますので、未実施の潜在顧客へのアプローチの手法を工夫しながら取り組みを図っていきます。

2点目は「既存店における継続的な事業成長」です。既存店については、リピート顧客のある業態と異なり、常に新規顧客を獲得しなければならないという難しさはありますが、先ほどご説明した集客の強化を進めつつ、市場環境に応じた価格体系の適切な見直しや、顧客のニーズを十分に汲み取った上でのオプションやフォトアイテムのお勧めによるアップセルなど、単価向上に引き続き取り組んでいきます。

単価に関しては、今年の春以降に値引きのあり方を見直し、お伝えしたような施策に取り組んだ効果が、第4四半期での上昇に結びついたと考えています。また、価格構成において重要な位置を占める衣装の一層の充実にも引き続き取り組んでいきます。特に当社がデザインするオリジナル衣装については、今後さらに充実させていく計画で、トレンドを素早く反映しつつ、独自性、付加価値を高めることで継続的に成長させていきます。

3点目は「継続的な出店による規模拡大」です。フォトウエディングサービスは基本的にリピーターのない事業ですので、規模拡大には継続的な出店が重要になります。特に未出店エリアへの出店を継続的に行うことで、フォトウエディングサービスにおけるシェアの拡大を目指していきます。顧客層の厚い関東地区や地方の主要都市には未出店のエリアが多数ありますので、今後も継続的に出店を進めていきます。

出店に際しては、出店地域の市場に合わせて投資効率の改善を図りながら、挙式・披露宴事業者との提携や出店前の認知向上活動の強化などにより、集客ルートを早期に確立し、立ち上げの早期化を図っていきます。

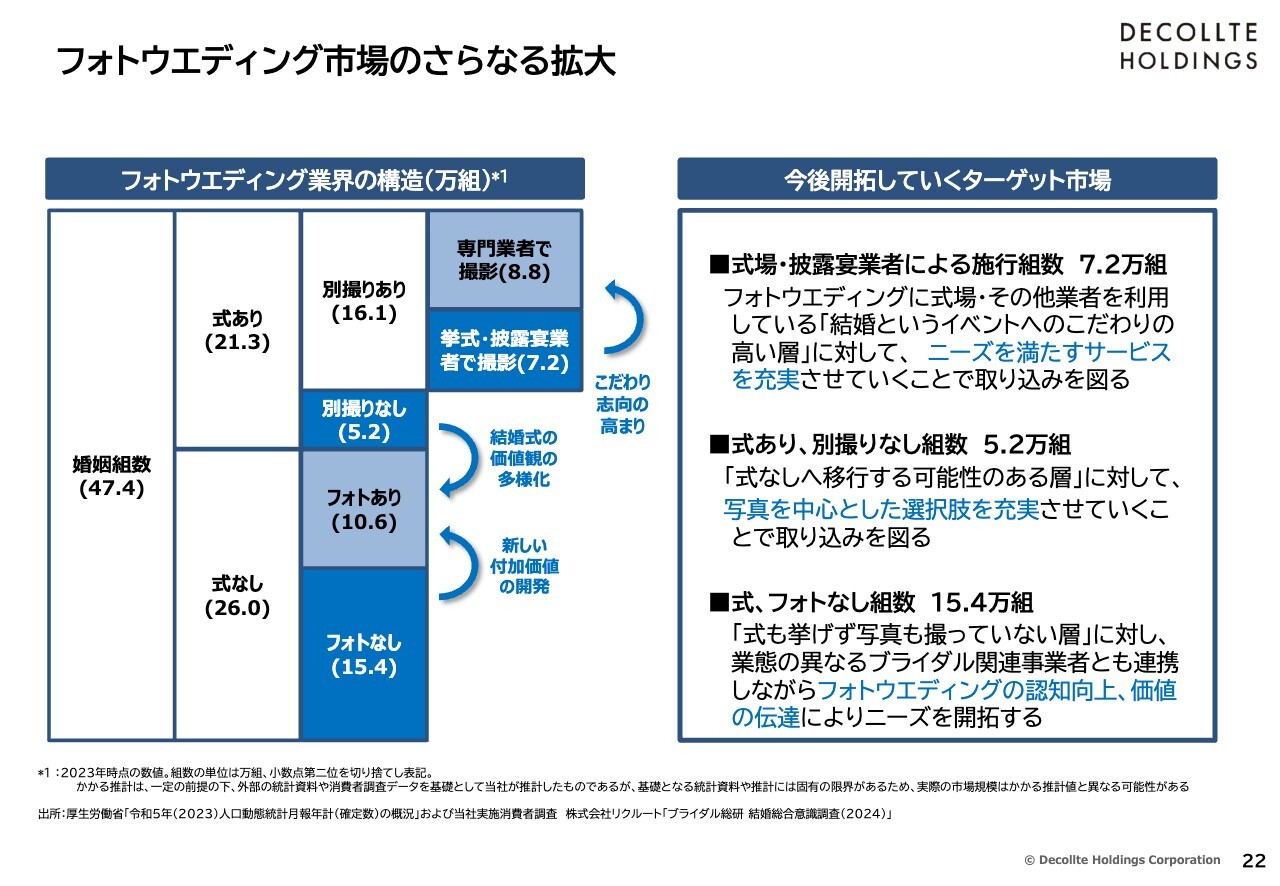

フォトウエディング市場のさらなる拡大

スライド21ページで「フォトウエディング市場を拡げる集客強化」のお話をしましたが、この点について、フォトウエディング業界の視点から分類した顧客数をもとに、もう少し詳しくご説明します。

スライド左側の図は、2023年の婚姻組数47万4,000組を挙式の有無で分け、さらにフォトウエディング実施の有無、当社のような専門事業者利用の有無で分類したものです。

これまで当社は主に「式あり、別撮りあり、専門業者で撮影」の8万8,000組と「式なし、フォトあり」の10万6,000組、合わせて19万4,000組をターゲットとしてきました。この顕在化している市場は、別撮り・フォトウエディング実施率の上昇や、「式なし」のカップルの増加もあり、コロナ禍前の2018年の統計を用いた調査結果から大きく増加しています。

この市場に対して、スライド21ページでご説明しました営業力の底上げ、既存店の強化などの施策に加え、未出店エリアへの継続的な店舗展開を行うことで取り込みを図り、当社のシェアを高める取り組みを進めていきます。

一方、当社が上場した際に新たなターゲットと位置付けていた「式あり、別撮りあり、挙式・披露宴業者で撮影」の7万2,000組と、「式あり、別撮りなし」の5万2,000組は、コロナ禍で挙式披露宴の実施比率が減少したことや、当社のような専門事業者の存在感の高まりと移行が進んだこともあり、コロナ禍前の調査よりも減少しています。

しかし、その中でも「式あり、別撮りあり、挙式・披露宴業者で撮影」の方々は、結婚というイベントに対する意識が高く、フォトに対する関心も高いと捉えています。この層に対して、こだわり志向の高まりを受け、フォト専門の事業者である強みを活かし、ニーズを満たすサービスの充実とその魅力をしっかりと伝えていくことで、さらに取り込みを図っていきます。

次の「式あり、別撮りなし」は、当社にとっての潜在市場になります。この層は「式あり、別撮りあり」へ移行する可能性もありますが、コロナ禍と同様に今後も「式なし」に移行してくる可能性も高い層です。

式は挙げなくても結婚に際して「何かを残したい」と考える顧客層に対して、写真プラス旅行、プラス食事会など、写真を中心とした選択肢をより充実させ、引き続き取り込みを図っていきます。

最後に最も規模が大きく難易度も高いと考えているのが「式なし、フォトなし」の潜在市場です。この市場に対しては、引き続きフォトウエディングの認知を高める取り組みを強化することも必要ですが、式を挙げない方々にとって結婚指輪や旅行などと並ぶ選択肢として存在感を高めていけるよう、付加価値と魅力を高める取り組みも非常に重要になります。

これについては業態の異なるブライダル関連事業者との提携も視野に入れ、潜在顧客との接点の拡大やニーズの拡大を進めていきたいと考えています。

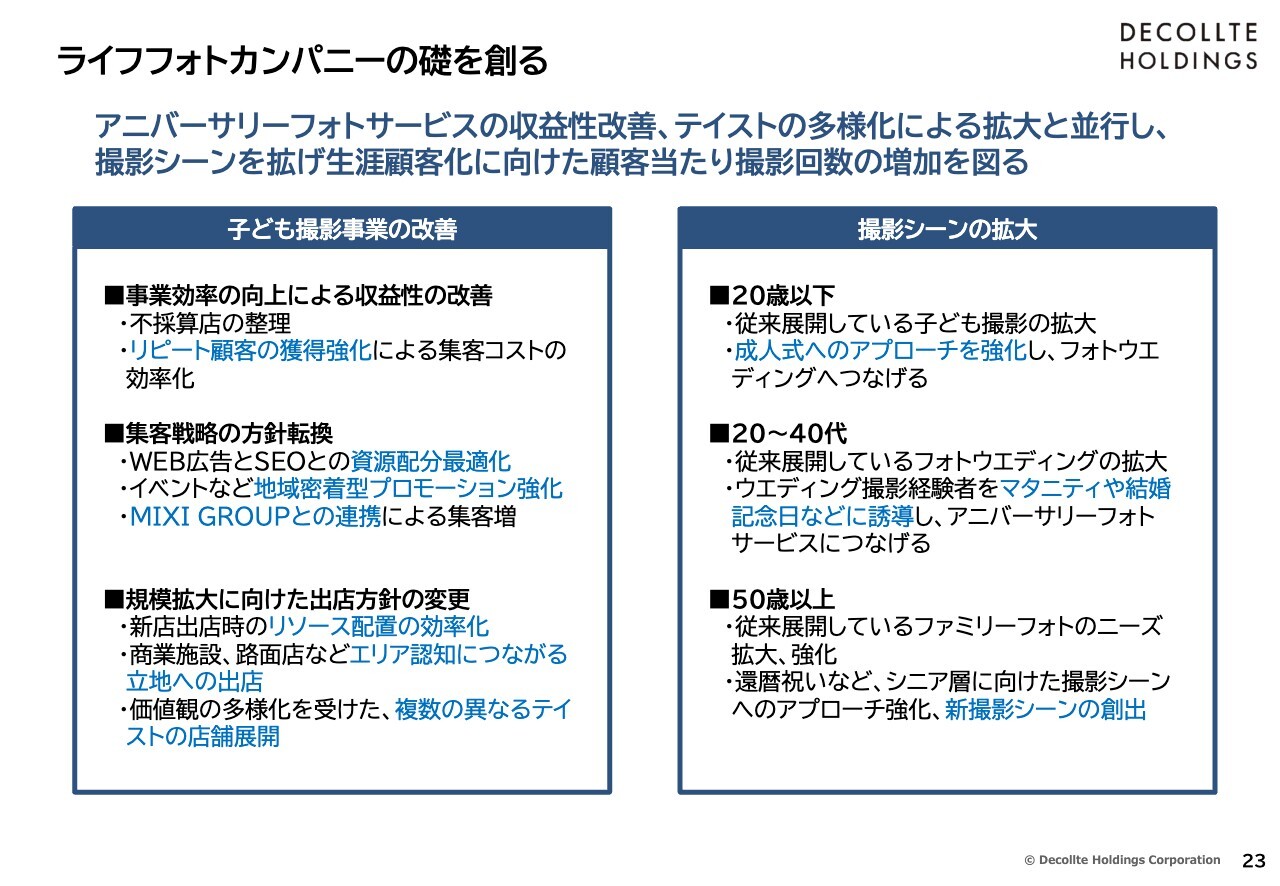

ライフフォトカンパニーの礎を創る

中期経営計画の2つ目の柱、「ライフフォトカンパニーの礎を創る」という点についてご説明します。アニバーサリーフォトサービスは、現時点では当社の売上収益の10パーセントに満たない事業ですが、当社が将来にわたって写真を軸に成長を目指すためには非常に重要な分野と位置付けています。

このため中期経営計画の中でも、早い時期にアニバーサリーフォトサービスの収益性改善を行い、テイストの多様化による拡大と合わせ、撮影シーンを拡げ、生涯顧客化に向けた顧客当たり撮影回数の増加を図っていきます。そのためにはM&Aも積極的に活用し、展開スピードを上げていきたいと考えています。

このスライドでは、「子ども撮影事業の改善」と「撮影シーンの拡大」の取り組みについてご説明します。左側の枠内に収益性の改善のための施策を3点挙げています。

1点目は、「事業効率の向上による収益性の改善」です。収益性の改善に向け、まず不採算店舗の整理を行います。本日もお伝えしたように、2025年9月期中に3店舗の閉店を実施します。今後も既存店舗の収益の改善状況を注視しながら、後ほどご説明する新店の出店と合わせたスクラップアンドビルドを必要に応じて進めていきます。

また、ここ数年でオープンした店舗を中心に、HAPISTAの特徴でもあった顧客のリピート率の向上が進んでいない状況を受け、撮影時のサービス提供の改善はもちろんのこと、撮影後の接客やリピート利用を促すプランの導入などにより、リピート顧客の獲得の強化を進め、これによる集客コストの効率化も進めていきます。

2点目は、「集客戦略の方針転換」です。HAPISTAは、開業から数年間はSNSと口コミのみの集客で、広告費をほとんどかけずに売上を伸ばしてきました。多店舗展開に伴い、フォトウエディングと同様にWeb広告による集客にも注力してきましたが、フォトウエディングとは顧客の行動の傾向や集客範囲が大きく異なることもあり、試行錯誤を続けてきました。

今後のWebマーケティングに関しては、比較的費用対効果が低いWeb広告からSEOに重きを置く、あるいはSNSでの活動をより強化するなど、広告費の資源配分を変更し最適化を図っていきます。

また、来店客の分析の結果、集客範囲はほぼ想定どおりであるものの、来店客数がその範囲で伸びていないという傾向があることから、集客想定エリア内での認知度向上のため、店舗やエリア内でのイベントの開催や近隣施設との提携など、地域密着型のプロモーションの展開にも従来以上に注力していきます。

さらに、2024年7月から開始しましたMIXIグループとの取り組みの1つである「みてね」ユーザーの送客については、今後も拡大を図り各店舗の集客につなげていきます。

3点目は、「規模拡大に向けた出店方針の変更」です。1点目でご説明した「収益性の改善」とも関連しますが、今後出店する新店舗はHAPISTAに限りませんが、オペレーションやスタジオ設備の見直しによる効率化を進め、投入する人材、資金の最適化を進めていきます。

また、2点目でご説明した集客戦略とも関連しますが、商業施設や路面店など、視覚的な認知度の高い立地への出店にも取り組んでいきます。既存店舗に比べ賃料は高くなる可能性がありますが、立地による集客効果は高いと見込まれますので、広告宣伝費の振り替えと捉えてバランスを考慮しつつ進めていきます。

加えて、これら2つの施策を組み合わせて、既存のHAPISTAとは異なる業態の店舗展開も検討しています。子ども写真の文化は七五三を中心に定着していますが、衣装や背景、撮影スタイルなどにおいて、既存のスタジオでは満足しきれない顧客が増えてきています。

特に近年ではそのニーズの多様化が進み、1つの店舗、ブランドでは吸収しきれなくなりつつあります。当社もさまざまな顧客のニーズに対応すべくM&Aも活用し、複数の異なるテイストのスタジオを展開して間口を広げていきます。

スライド右側の枠内には、「撮影シーンの拡大」に関する説明を記載しています。このスライドの冒頭でお伝えしたように、現時点での当社の主力事業はフォトウエディングサービスで、その他の事業は徐々に売上を増やしている段階ですが、まだ全体の売上の10パーセント未満にとどまっている状況です。

ライフフォトカンパニーへと成長するため、フォトウエディングサービス以外の事業拡大をどのように進めていくのか、どのような市場をターゲットとして撮影シーンを広げていくのか、次のスライドの図をご覧いただきながらご説明します。

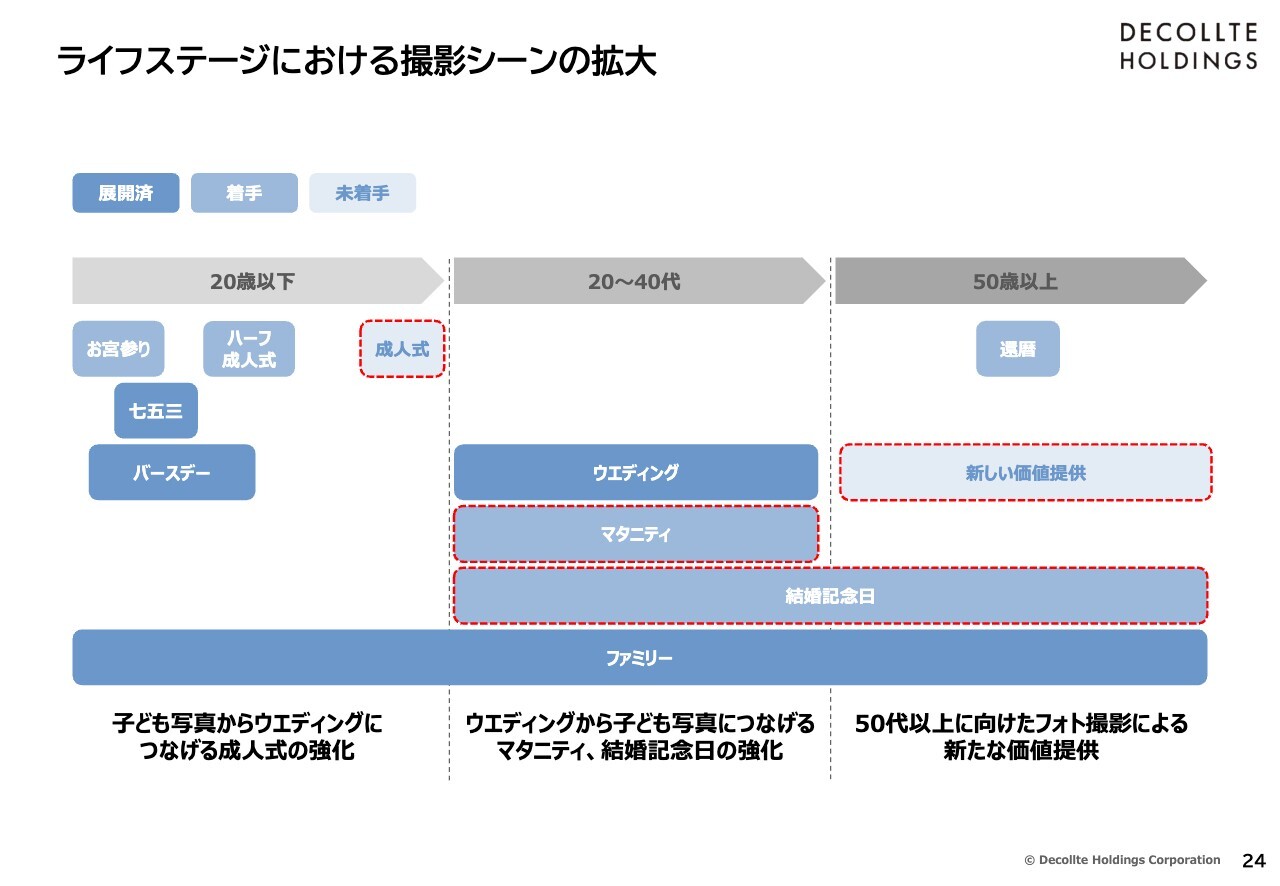

ライフステージにおける撮影シーンの拡大

スライド18ページで今後当社がアプローチしていく市場について記載しましたが、その中の主要なカテゴリーについてご説明します。スライドでは、顧客のライフステージを20歳以下、20代から40代、50代以上と大きく3つに分けた中に、当社が中長期的に取り組みを進めていきたいカテゴリーを配置しています。

濃い青色で色付けしてあるカテゴリーは、事業展開済みで引き続き拡大を図っていくものです。少し薄い青色は、事業展開に着手して間もないものです。最も薄い青色が、未着手のものになっています。

事業展開済みの「ウエディング」「七五三」「バースデー」「ファミリー」については、本日ここまでにご説明しましたように、引き続き拡大を図っていきます。着手して間もないカテゴリー、未着手のカテゴリーにおいて、特にこの中期経営計画において強化を進めていくものを赤い点線で囲っています。

当社の主力事業であるフォトウエディングからつながり、年代的にも同じ20代から40代が中心になる「マタニティ」と「結婚記念日」については、当社のフォトウエディングサービスをご利用いただいた顧客へのアプローチを強化していくことで、開拓を進めていきます。すでにウエディングの年間約2万組の顧客に対しては、次の撮影機会を提案する取り組みを始めています。

ここから継続的な撮影機会の提供と、左側の20歳以下の部分に記載していますが、HAPISTAで提供しているお子さまのお宮参りや七五三、バースデーなどの利用にもつなげていくためにも、CRMの整備を進めつつ強化していきます。

20歳以下においては、ウエディングへの導線としての「成人式」関連事業への参入も重視しています。成人式は、衣装、写真を合わせて結婚式の次に高い平均単価となっているライフイベントです。

衣装と写真を軸とした展開となりますが、成人式事業へ参入し、クオリティの高いフォトサービスを体験いただくことで、その次に迎える大きなライフイベントである「結婚/ウエディング」での当社のフォトウエディングサービスの利用へとつなげていきます。これには、M&Aも有力な選択肢と考えています。

また、今後も増えていくであろう50歳以上の顧客層に対しては、一部、還暦祝いやファミリーフォトの撮影をすでに実施していますが、当社はフォトスタジオ事業を開始して16年が経過しています。当社のスタジオでフォトウエディングをご利用いただいた顧客の中にも、そろそろこの年代に差し掛かるという方が増えていきます。

楽しい撮影を体験いただいた方々に向けた新しい撮影シーンの提案を通し、今後ますます増えていくシニア層に満足いただけるフォトサービスと市場を創出していきたいと考えています。

このように撮影シーンを広げることで、生涯顧客化に向けた顧客あたりの撮影回数の増加を目指していきます。

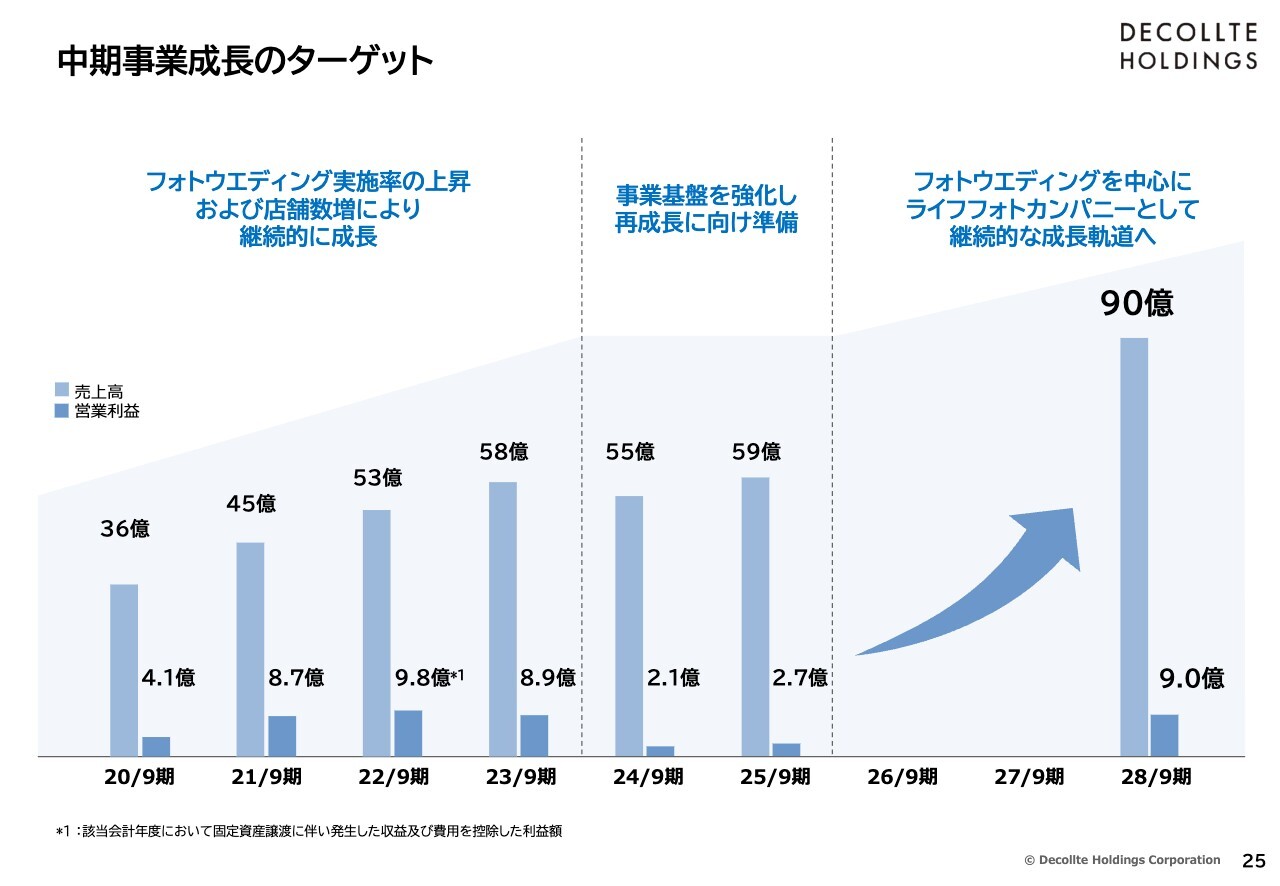

中期事業成長のターゲット

今回の中期経営計画における事業成長のターゲットを記載しています。これまでフォトウエディング実施率の上昇、店舗数の増加によって継続的に成長してきましたが、現状では市場環境の変化を受けて、足踏みを余儀なくされています。

しかし、本日ご説明したように2025年9月期において事業基盤を強化し、再成長に向けての準備を整え、ライフフォトカンパニーとしての継続的な成長軌道に戻したいと考えています。3期後の2028年9月期には、売上収益90億円、営業利益率10パーセント以上を目標として取り組んでいきます。

以上が当社の2025年9月期業績見通しと、2028年9月期までの新たな3ヶ年の中期経営計画に関するご説明となります。

スライド26ページ以降は、カンパニー・ハイライトとして当社の特徴、強みなどをコンパクトにまとめた資料となっています。本日の資料は、決算説明資料として当社のIRサイトにも掲載していますので、お時間のある時にご覧いただけると幸いです。

以上でご説明を終了します。ご清聴いただき誠にありがとうございました。

質疑応答:単価上昇の要因と今後の見通しについて

司会者:「第4四半期になってから単価が前年を上回っているようですが、要因は何でしょうか? また、この傾向は今後も継続すると考えてよいのでしょうか?」というご質問です。

新井:2023年9月期の後半から、当社もオプションの値引きなどで一律に単価を抑えて撮影件数を増やすという施策を進めてきましたが、なかなか撮影件数の増加につながらず、特に当期の前半には単価も停滞気味でした。

この反省から当期第3四半期以降、値引きの考え方を見直しました。お客さまのご希望を十分にうかがい、ご希望を叶えるためのオプションの提案などをしっかりと行っていこうという従来の方針に戻し、一律の値引きを廃止しました。

こちらは受注から撮影までのタイムラグが3ヶ月から4ヶ月ほどありますので、効果が出るまで少し時間はかかりましたが、第2四半期以降取り組んだ成果が第4四半期になって単価の上昇というかたちで出てきたと考えています。

また、今後の見通しに関しては、急激な単価上昇は現状見込んでいませんが、着実に引き上げる余地は十分あると考えていますので、単価は伸ばしていきたいと考えています。

配信元:

この銘柄の最新ニュース

デコルテHDのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … HENNGE、クラシル、Gセキュリ (1月30日~2月5日発表分) 2026/02/07

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … ヤマックス、日精鉱、日本ドライ (2月5日発表分) 2026/02/06

- 東証グロース(大引け)=値下がり優勢、フォースタ、EDPがS高 2026/02/06

- (訂正)「2026年9月期第1四半期決算説明資料」の一部訂正について 2026/02/06

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … 伊勢化、ヤマックス、日精鉱 (2月5日発表分) 2026/02/06

マーケットニュース

- 東京株式(寄り付き)=続伸スタート、米株高が追い風 (02/19)

- 日経平均19日寄り付き=328円高、5万7472円 (02/19)

- 決算プラス・インパクト銘柄・寄付 … トレンド (2月18日発表分) (02/19)

-

トレファクは続急伸、26年2月期業績予想及び配当予想を上方修正

(02/19)

トレファクは続急伸、26年2月期業績予想及び配当予想を上方修正

(02/19)

おすすめ条件でスクリーニングされた銘柄を見る

デコルテ・ホールディングスの取引履歴を振り返りませんか?

デコルテ・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。