888円

TWOSTONE&Sonsのニュース

Branding Engineer、売上高・売上総利益ともに10四半期連続で最高値を更新 3Qも戦略的投資を継続

2023年8月期第2四半期決算説明

河端保志氏(以下、河端):こんにちは。株式会社Branding Engineer代表取締役CEOの河端でございます。本日はお忙しい中、多くの方にご参加いただきありがとうございます。2023年8月期第2四半期の決算発表について私からご説明します。

目次

本日はスライド掲載の流れに沿って進めます。

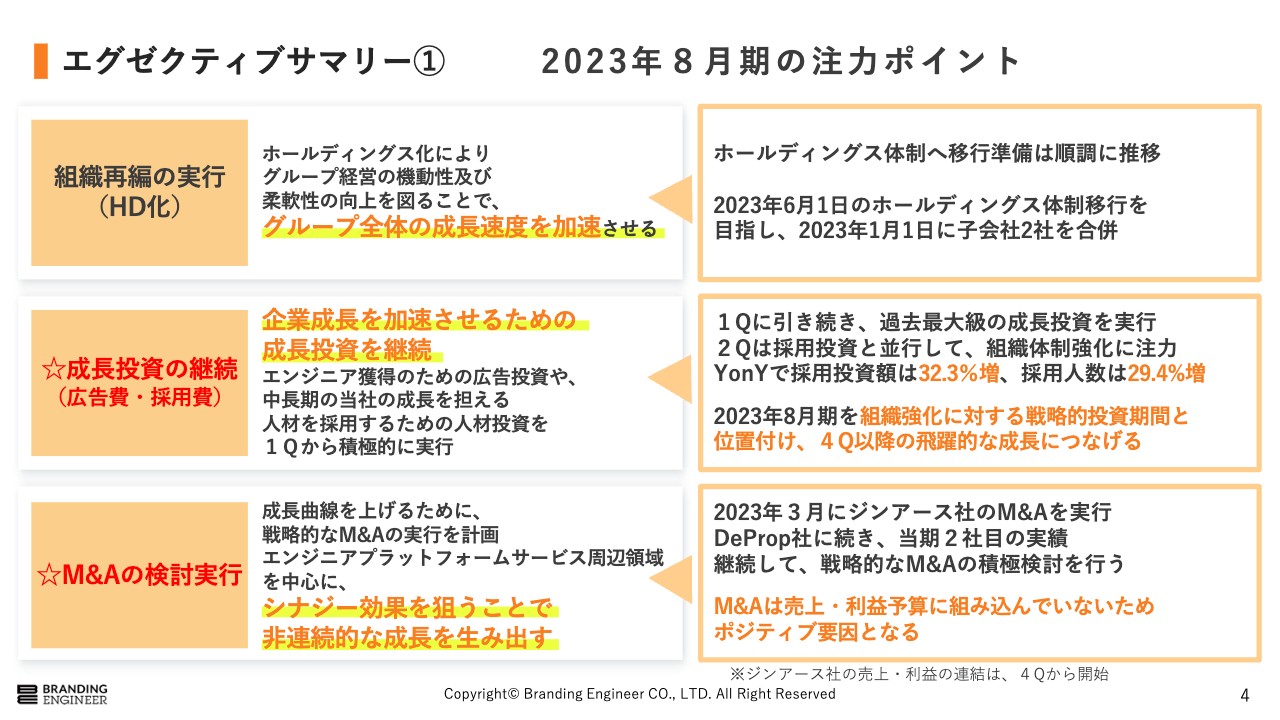

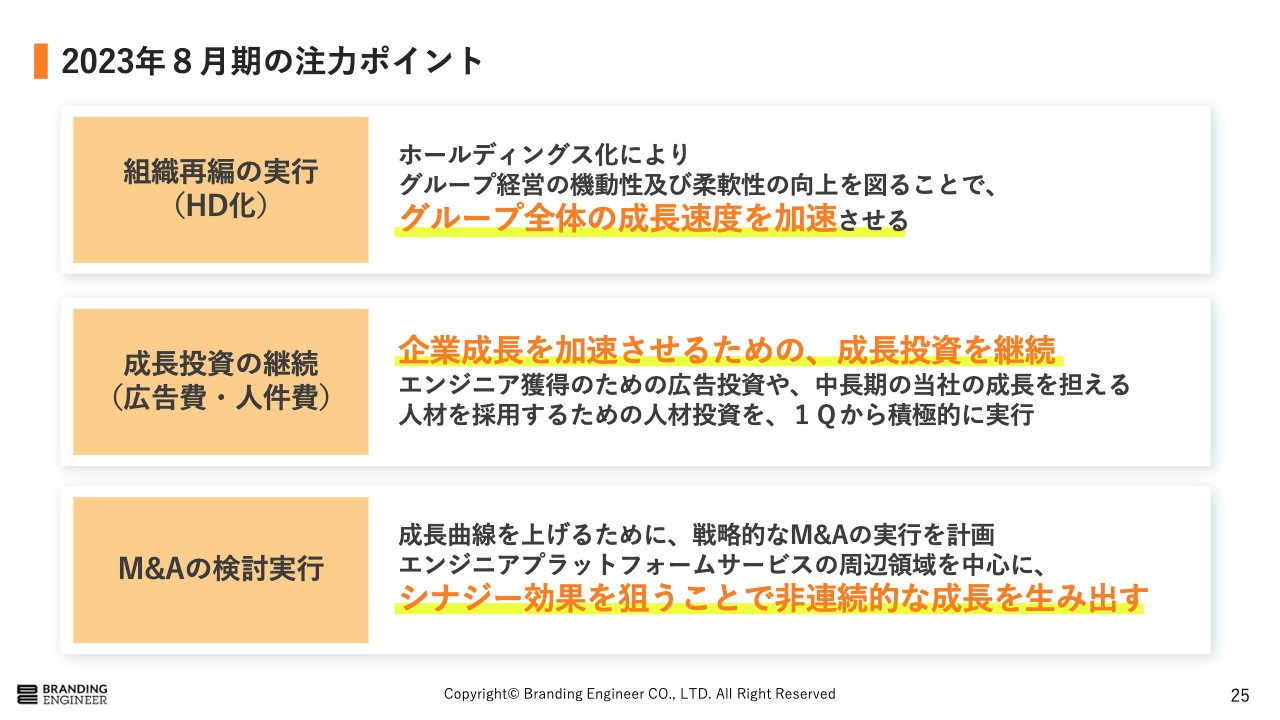

エグゼクティブサマリー① 2023年8月期の注力ポイント

エグゼクティブサマリーについて、2023年8月期の注力ポイントとその後の進捗についてご説明します。2023年8月期は、組織再編の実行、成長投資の継続、M&Aの検討実行の3点を注力ポイントとしています。

それぞれの進捗について、組織再編の実行は6月1日のホールディングス体制の移行準備が順調に進んでいます。成長投資の継続は、第2四半期は第1四半期に引き続き、過去最大級の成長投資を実行しました。

また、優秀な人員獲得のための採用投資と並行し、組織体制強化にも注力した結果、前年同期比で採用投資額は32.3パーセント増、採用人数は29.4パーセント増となりました。

引き続き、2023年8月期を組織強化に対する戦略的投資期間と位置づけ、第3四半期も採用人材の戦力化を進めるとともに、第4四半期以降の飛躍的な成長につなげていきます。

M&Aの投資実行は、先日開示したとおり2023年3月にジンアース社のM&Aを実行しました。ジンアース社の売上や利益は、第4四半期から組み込まれるため、今回の決算には数字としては計上されていません。ご了承ください。

DeProp社に続いて、2023年8月期2社目のM&Aとなります。同一年度に2社のM&Aを実行できたことは、非連続的な利益を生み出すためのM&A体制が出来上がったことの証明だと考えています。

なお、M&Aは、売上・利益予算には組み込まれていないため、進捗があれば基本的にはポジティブ要因になります。今後も引き続き、戦略的なM&Aを積極的に進めていこうと思います。

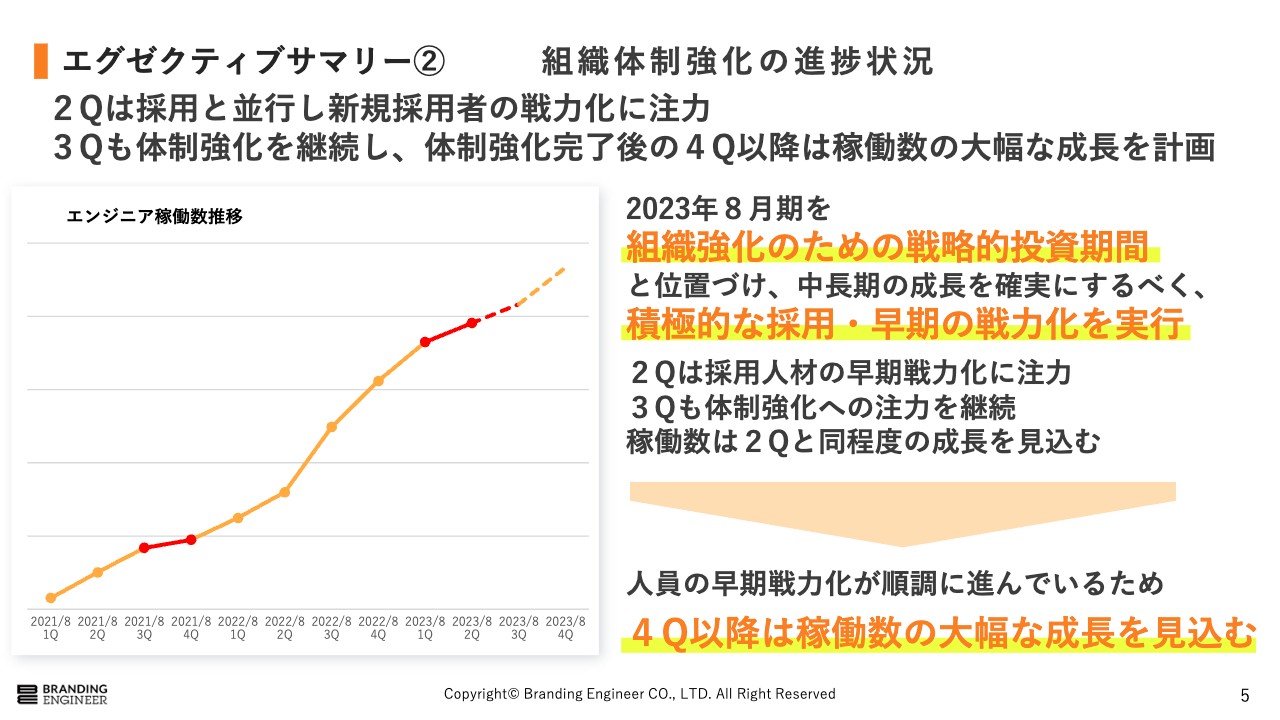

エグゼクティブサマリー② 組織体制強化の進捗状況

第2四半期は、採用人材の早期戦力化に注力しました。2023年8月期は組織強化のための戦略投資期間と位置づけており、目先の利益を優先するのではなく、中長期的な成長を確実なものにするための期間としております。第3四半期も引き続き、早期戦力化などの体制構築に注力していきます。

そのため、第3四半期における稼働数の増加は、第2四半期と同程度の成長を見込んでいます。足元では、新規採用人員の早期戦力化も順調に進んでおり、第3四半期で体制強化を完了することで、第4四半期以降は稼働数の大幅な進捗を目指していきます。

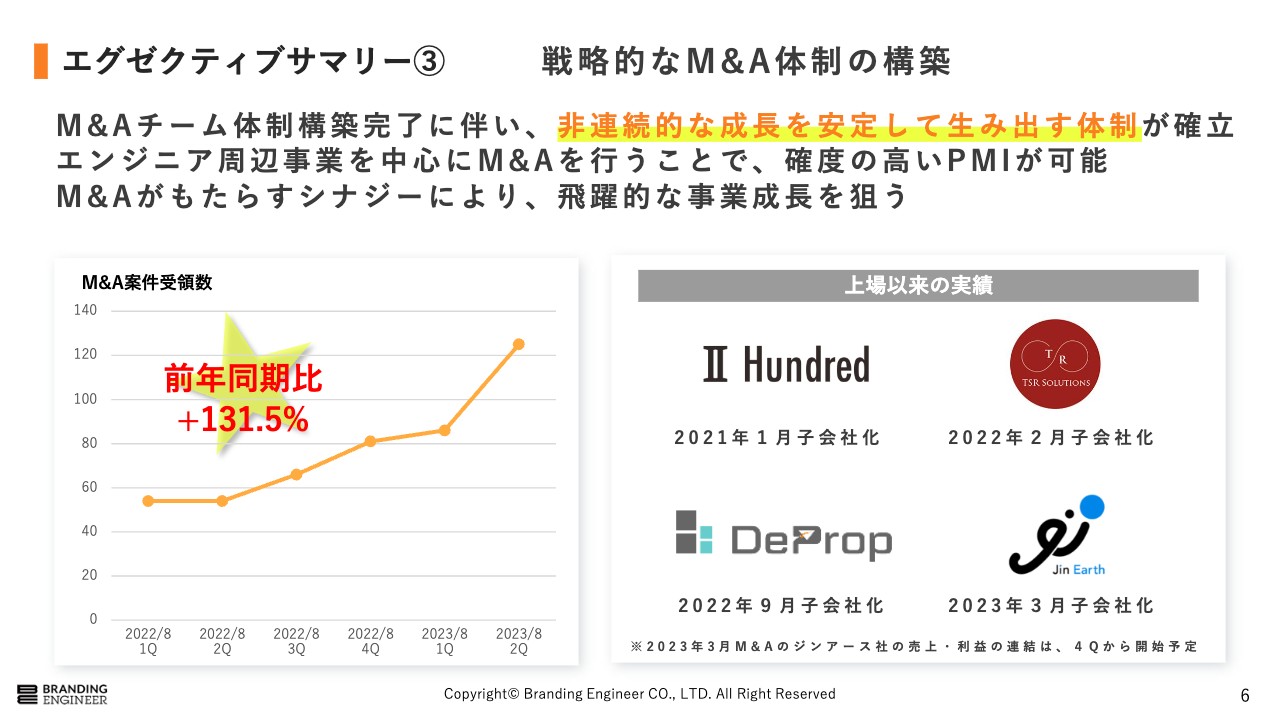

エグゼクティブサマリー③ 戦略的なM&A体制の構築

M&Aに関してご説明します。戦略的なM&Aを実行できるような体制構築を完了させたことで、非連続的な成長を安定して出すことが可能になったと考えています。また、直近の受領案件数も、前年同期比131.5パーセント増と順調に推移しています。

当社は、エンジニア周辺事業を中心にM&Aを行うことで、確度の高いPMIが可能となり、相互にもたらすシナジーによる飛躍的な事業成長を見込んでいます。

スライド右側に記載した上場以来の実績をご覧ください。上場以降一定のペースでM&Aが実現できています。今後も引き続き戦略的なM&Aを積極的に検討していきます。

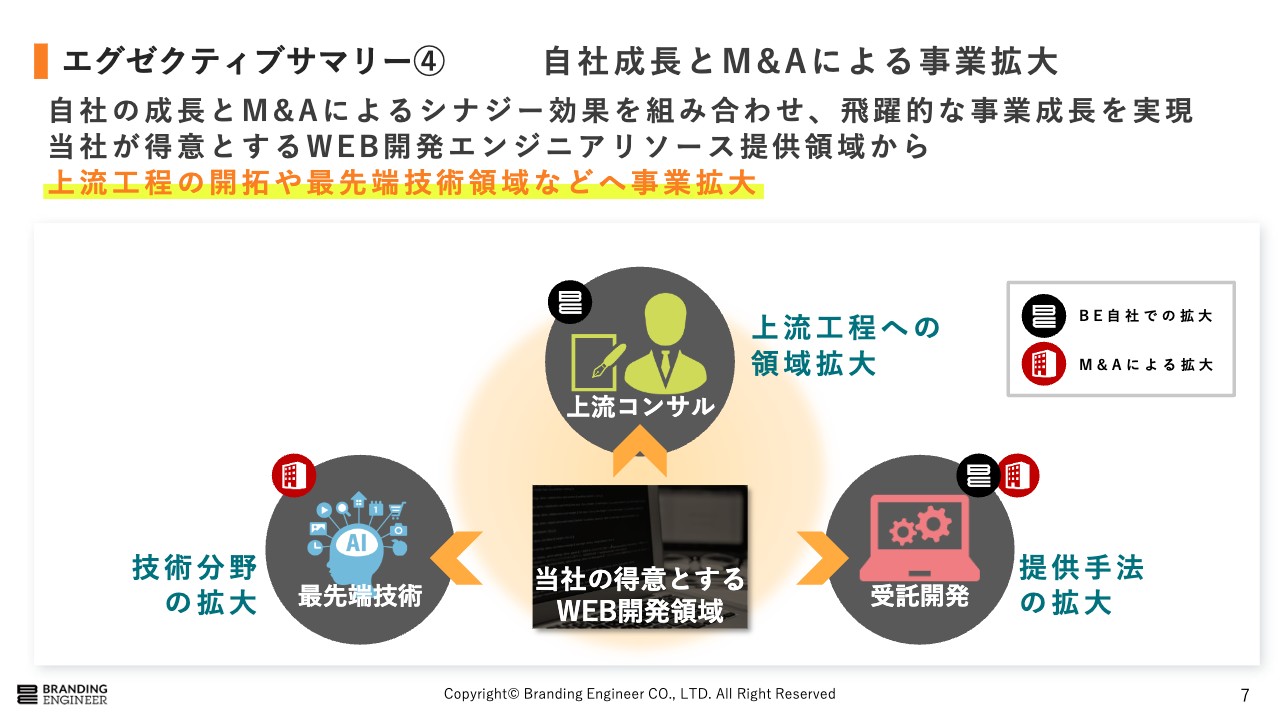

エグゼクティブサマリー④ 自社成長とM&Aによる事業拡大

M&Aを絡めた当社の成長方針についてご説明します。「Midworks」を中心としたエンジニアプラットフォームサービスでは、WEB開発領域に強みを持っています。昨今の「ChatGPT」に見られるように、技術革新はまだまだ進んでおり、それに伴いエンジニアの需要も引き続き高止まりしています。

当社は、現在強みを持っているWEB開発領域の開拓を続けるとともに、スライドに記載したような「上流工程」や「最先端技術」の人材についても強めていきたいと考えています。

また、この事業拡大のスピードを上げるために、M&Aを絡めて行っていくことが必要不可欠だと考えており、自社サービスの成長にM&Aの非連続的な成長を加えることで、スピード感を持った飛躍的な成長を実現できると考えています。

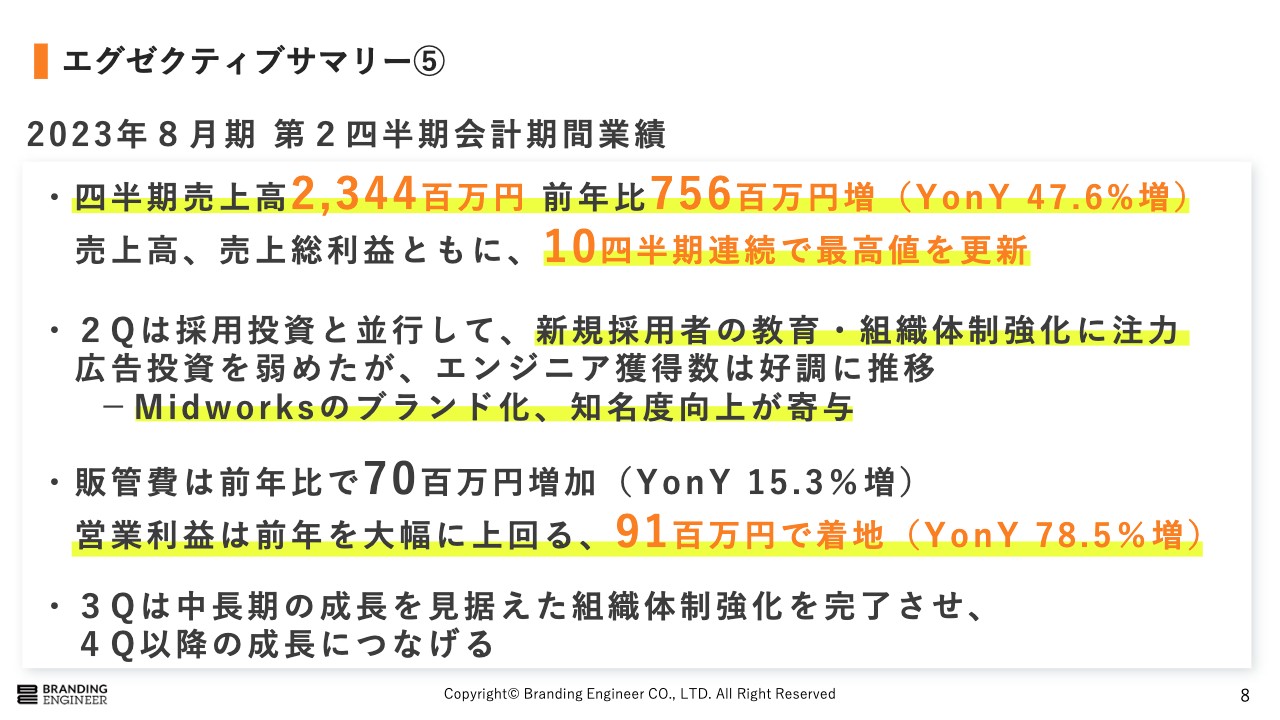

エグゼクティブサマリー⑤

業績についてご説明します。第2四半期売上高は23億4,400万円で、前年比7億5,600万円増となり、売上高、売上総利益ともに、10四半期連続で最高値を更新しました。

第2四半期は採用投資と並行して、新規採用者の教育・組織体制強化に注力しました。そのため、広告投資を戦略的に弱めましたが、エンジニア獲得数は好調に推移しています。こちらは「Midworks」のブランド化、知名度向上が寄与していると考えており、広告費に頼らなくてもエンジニアを獲得できるようになってきています。

販管費は前年比で7,000万円増加したものの、営業利益は前年を大幅に上回る9,100万円で着地しました。第3四半期は、中長期の成長を見据えた組織体制強化を完了させ、第4四半期以降の成長につなげていきます。

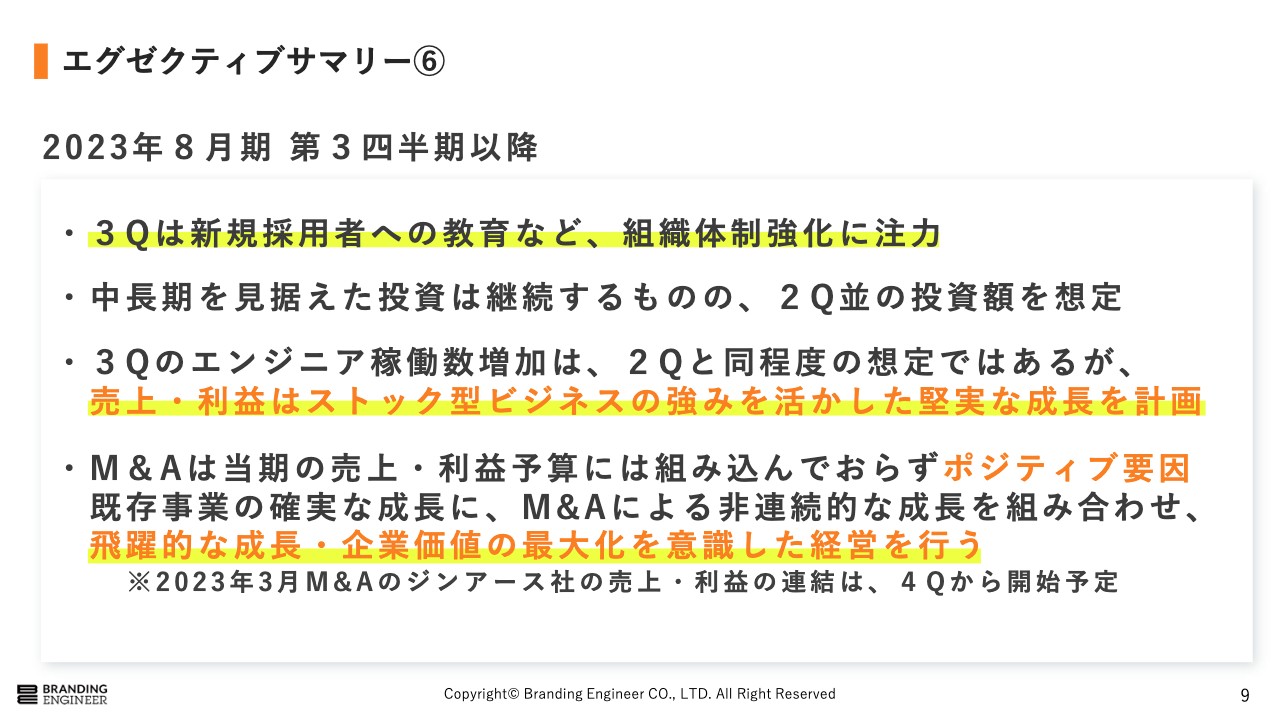

エグゼクティブサマリー⑥

第3四半期以降の方針についてご説明します。第3四半期は、第2四半期と同様に、新規採用者への教育など組織体制強化に注力します。中長期を見据えた投資は継続するものの、具体的な投資額は第2四半期並で想定しています。

エンジニア稼働数の増加に関して、組織体制強化に注力するため、第3四半期は第2四半期と同程度を想定していますが、売上・利益はストック型ビジネスの強みを活かした堅実な成長になることを計画しています。

M&Aは、当期の売上および利益予算に組み込まれていないため、進捗があれば基本的にはポジティブな要因と考えています。既存事業の確実な成長に、M&Aによる非連続的な成長を組み合わせることで、飛躍的な成長を実現させたいと考えています。

財務数値の前年比較

第2四半期の業績を具体的にご説明します。第2四半期の売上高は23億4,400万円で、前年同期比47.6パーセントの成長、売上総利益は6億2,500万円で、前年同期比21.6パーセントの成長となりました。

営業利益と純利益も前年同期比で飛躍的に増加しています。純利益は、前年同期比115.6パーセント増と大幅に成長することができました。

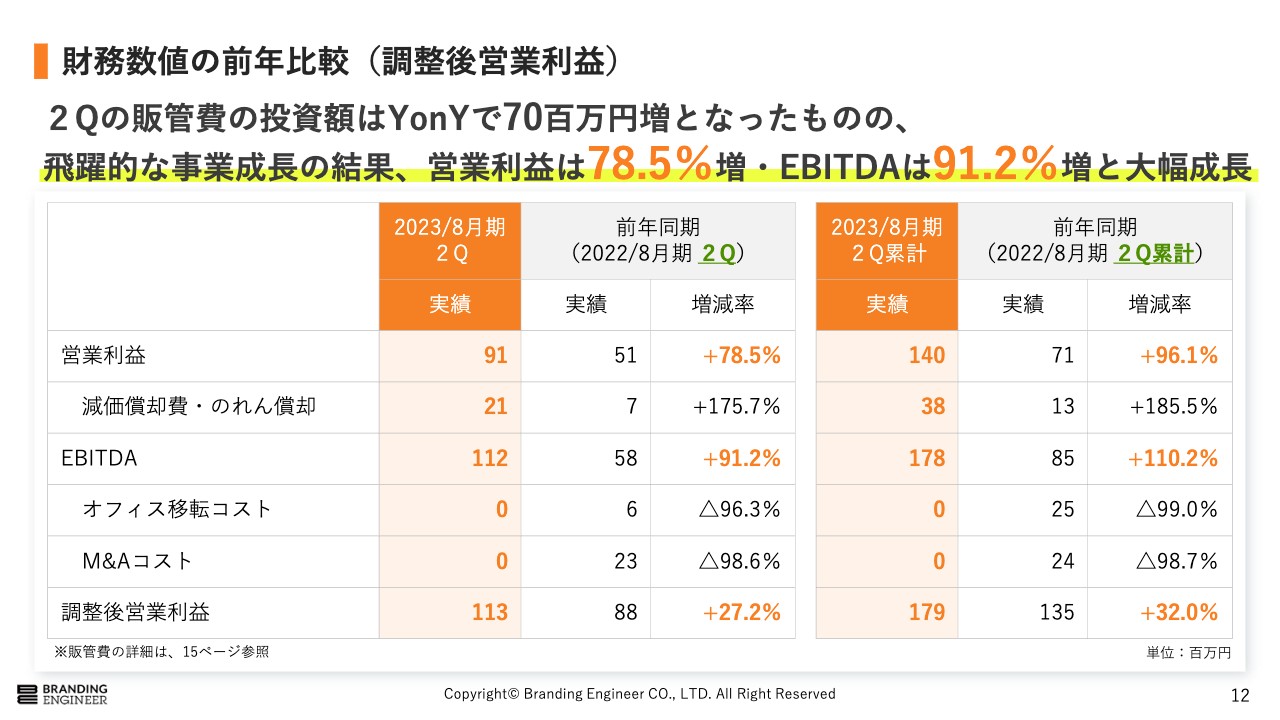

財務数値の前年比較(調整後営業利益)

調整後営業利益の前年比較です。販管費の投資額は前年比7,000万円増加したものの、飛躍的な事業成長の結果、営業利益は78.5パーセント増、EBITDAは91.2パーセント増と大幅に成長しました。

M&Aコストなど一時的な費用を差し引いた調整後営業利益は、前年同期比27.2パーセント増と、こちらも大幅に成長しています。目先の利益にとらわれず積極投資を進めている当社ですが、第1四半期に引き続き、利益を確保しつつ事業を推進することができたと考えています。

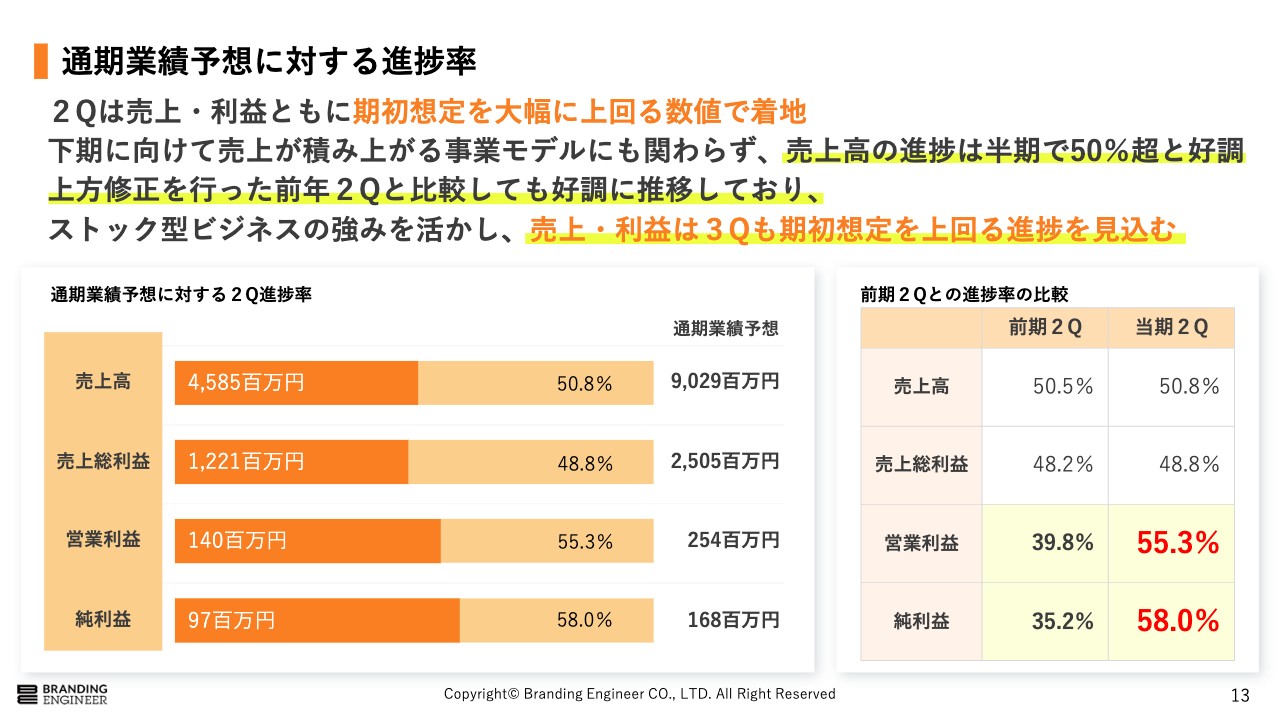

通期業績予想に対する進捗率

2023年8月期の通期業績予想に対する進捗率です。第2四半期は、売上・利益ともに期初想定を大幅に上回る数値で着地しました。当社のビジネスモデルは、下半期に向けて売上が積み上がるストック型であるにもかかわらず、売上進捗は半期で50パーセント超えと好調に推移しています。

右側の表にもあるとおり、上方修正を行った2022年8月期第2四半期と比較しても非常に好調に推移しています。引き続き、ストック型ビジネスの強みを活かし、売上・利益は第3四半期以降も期初想定を上回る進捗を見込んでいます。

四半期ごとの業績推移

四半期ごとの業績推移です。第2四半期は売上高23億円を突破し、前年同期比47.6パーセント増となりました。売上・売上総利益ともに、10四半期連続での過去最高値を更新しています。

販管費の前年比較

販管費の前年比較です。今期のテーマである採用関連費を中心に、積極的な投資を継続しました。その結果、第2四半期の販管費は前年同期比7,000万円増となっています。

第2四半期は、採用投資と並行して新規採用者の教育・組織体制強化に注力したため、戦略的に広告投資を減少させています。

2023年8月期は、組織強化のための戦略投資期間と位置づけているように、引き続き第3四半期での組織強化完了を目指し、第4四半期以降の継続的な成長を確実にするための体制構築を図ります。

成長投資の継続、採用投資と広告投資

具体的な採用投資と広告投資についてご説明します。採用関連投資は前年比32.3パーセント増となりました。採用人数自体は第1四半期より減少しているものの、主力事業である「Midworks」を中心に積極的な採用を継続しております。

引き続き、新規採用者の早期戦力化や営業組織の再編など、飛躍的な成長を続けるための土台を作っていきます。

広告投資は、組織体制強化に注力したため、広告投資額は減少していますが、エンジニア登録者数は順調に伸びています。エンジニア稼働数もストック型ビジネスの強みを活かして、前年同期比で64.1パーセント増加しています。

稼働数は前四半期と比較すると緩やかな成長ですが、想定どおりです。あくまでも中長期的な成長を目指す当社にとってネガティブな要因ではありません。

第3四半期も、同規模の投資と稼働数の成長を見込んでいますが、組織体制強化が完了する第4四半期以降で飛躍的な成長を計画しています。

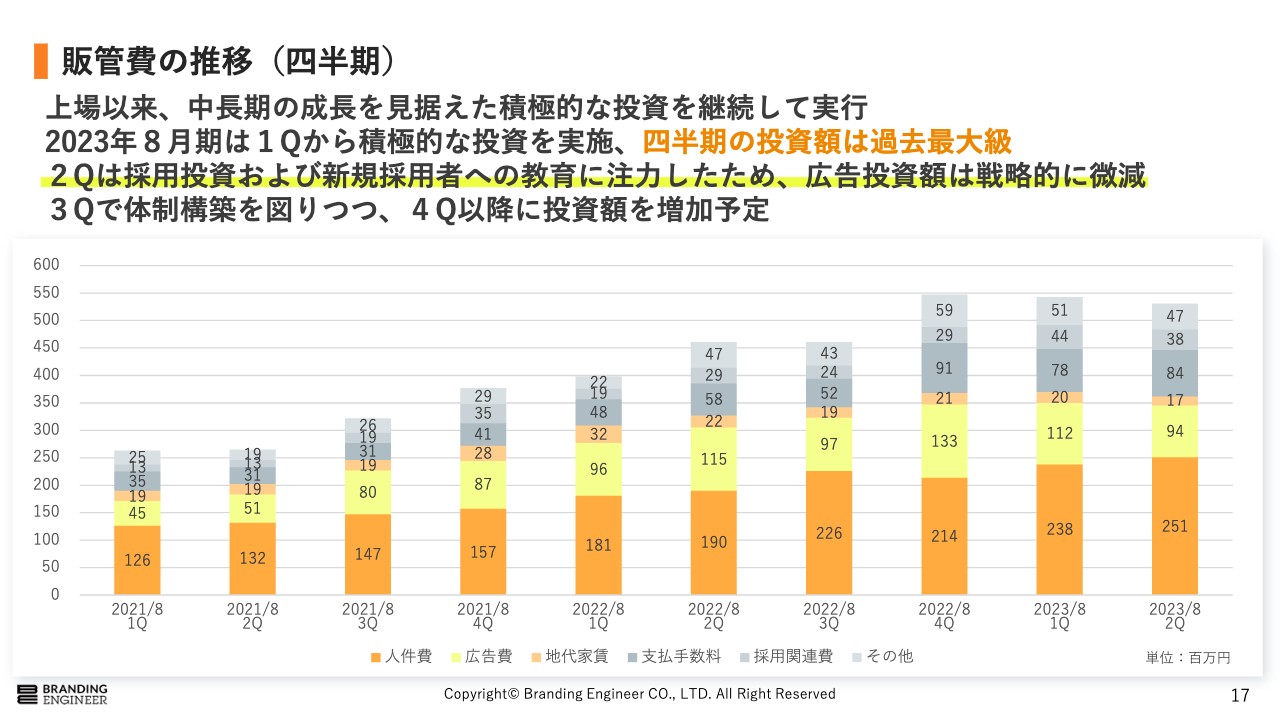

販管費の推移(四半期)

販管費の推移です。上場以来、中長期の成長を見据えた積極的な投資を継続して行ってきました。第2四半期も継続して、過去最大規模の投資を行っています。

第2四半期は特に、採用投資および新規採用者への教育に注力したため、投資の内訳に関して広告投資額は戦略的に微減しています。

第3四半期で体制構築を図りつつ、体制構築が完了する見込みの第4四半期以降には、広告投資額を増加させ、売上拡大を図っていきたいと考えています。

ジンアース社 M&Aについて

新たにM&Aを行い、当社グループにジョインしたジンアース社の概要をご説明します。ジンアース社は、主に社員エンジニアを企業にリソースとして提供している会社です。

設立から間もないものの、足元の業績も非常に良く、勢いを持って成長している企業です。また、当社の理念を共有することができると感じたため、今回のM&Aに至りました。

ジンアース社のM&Aにより想定されるシナジー

ジンアース社の想定されるシナジーについて記載しています。スライドに記載のとおり、クロスセルにより売上機会の創出と顧客ネットワークの拡大を図るとともに、お互いに事業ノウハウを共有することで相互成長を行っていこうと考えています。

当社は今後も、ジンアース社のようなエンジニアプラットフォームサービスの周辺領域企業を中心に、積極的にM&Aを検討していきます。

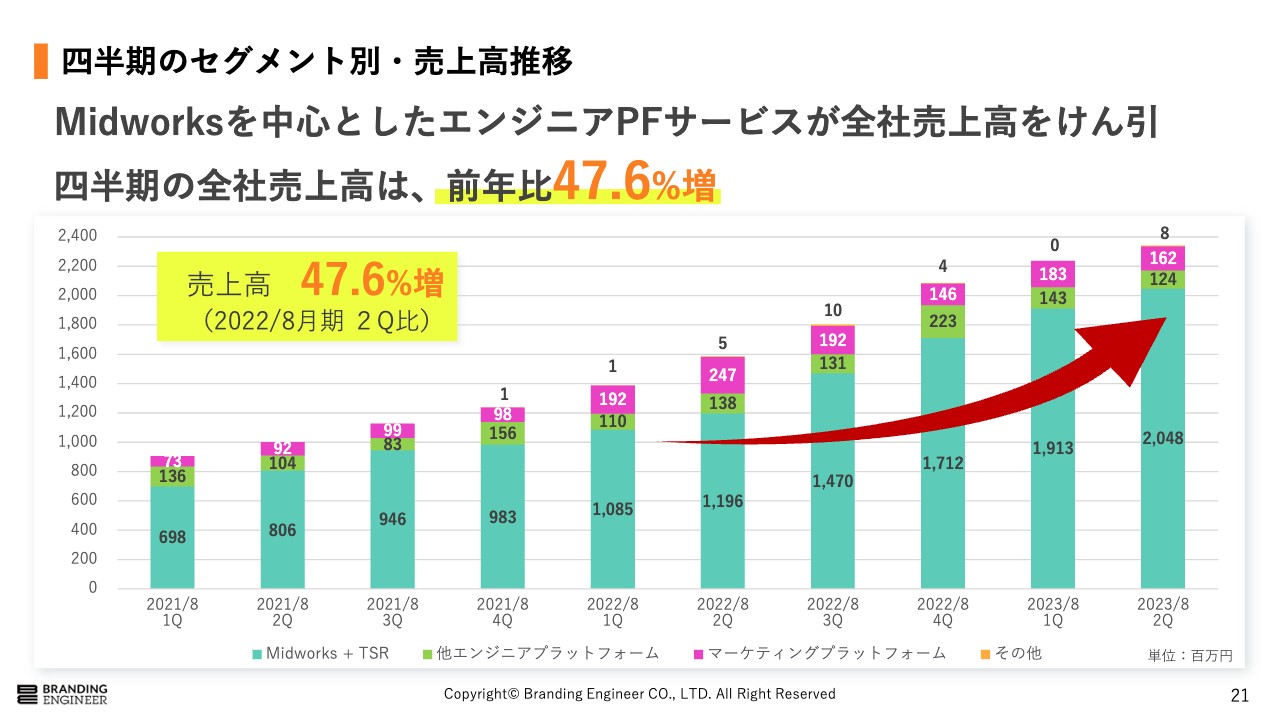

四半期のセグメント別・売上高推移

セグメント業績についてご説明します。四半期のセグメント別の売上推移です。第2四半期も「Midworks」を中心としたエンジニアプラットフォームサービスが全社売上を牽引し、全社売上高は前年比で47.6パーセント増となりました。

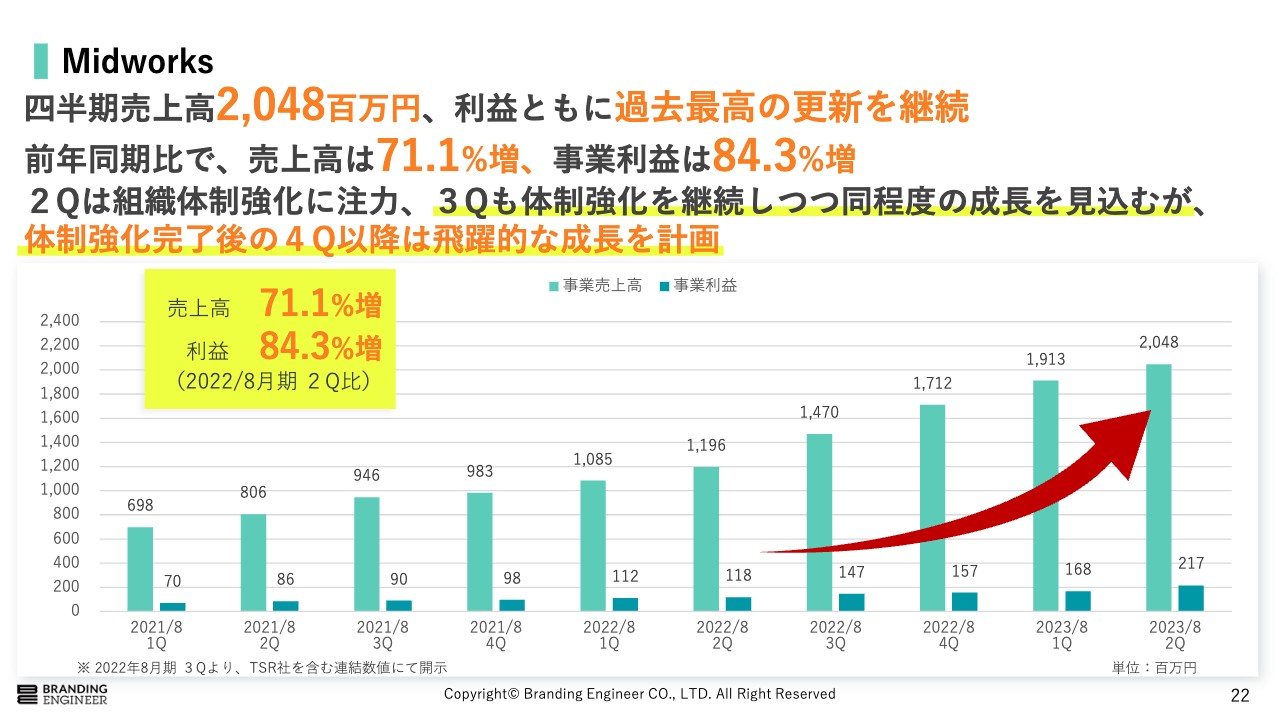

Midworks

「Midworks」の売上高は20億4,800万円となり、利益ともに過去最高の更新を継続しています。前年同期比では、売上高は71.1パーセント増、事業利益は84.3パーセント増となりました。

第2四半期は、組織体制強化に注力し、第3四半期も、第2四半期と同程度の成長を見込んでいます。新規採用人材の教育をはじめとした組織体制強化が完了した第4四半期以降に、さらに飛躍的な成長を計画しています。

Midworks

エンジニア稼働数および登録者数の推移です。エンジニア稼働数は過去最高を継続して更新し、登録者数も堅調に推移しました。

特に登録者数は、広告投資を戦略的に減少させたものの、前四半期と同等の伸び幅となったことは「Midworks」の知名度およびブランド力の向上が出来ている証拠です。当社の事業において非常にポジティブであると考えています。

また、第2四半期は、採用人材の育成など組織力の強化に注力したため、稼働数は第1四半期と比較すると少し緩やかな成長となりましたが、こちらは想定内です。

第3四半期も引き続き体制強化に注力するため、同水準程度の伸びになることを想定していますが、第3四半期で体制強化を完了させることで、第4四半期以降での飛躍的な成長を計画しています。

2023年8月期の注力ポイント

2023年8月期の方針についてご説明します。今回で上半期は終了したため、あらためて方針の振り返りと、アップデートされた方針についてお話しします。2023年8月期の方針について冒頭でもお話ししたとおりスライド掲載の3点に注力していきます。

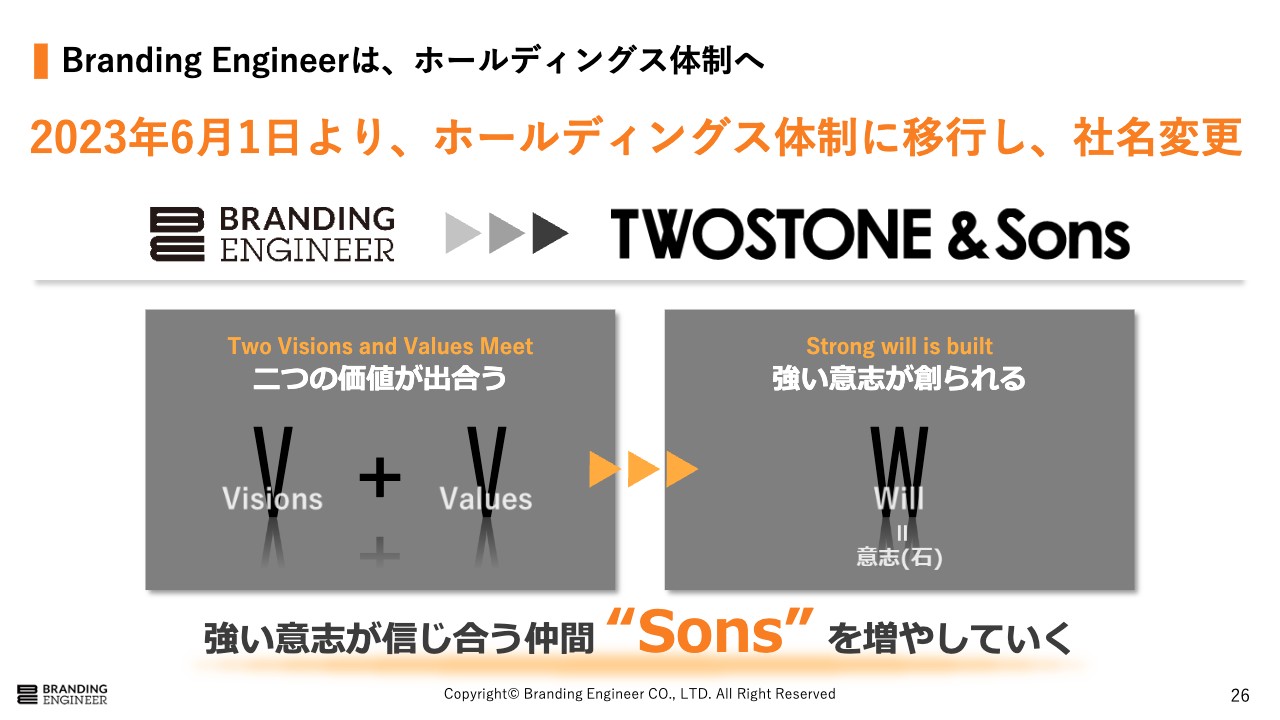

Branding Engineerは、ホールディングス体制へ

2023年6月1日のホールディングス化に向けて準備を行っています。「TWOSTONE&Sons」の社名には、創業期の私と共同代表の高原のように、異なる2つの価値が出会うことで強い意志が作られる、そして信じ合う仲間を増やしていくという意味が込められています。

常識にとらわれない、さまざまな価値観を内包し合える仲間を増やすことで、ホールディングス全体として成長していきたいと考えています。

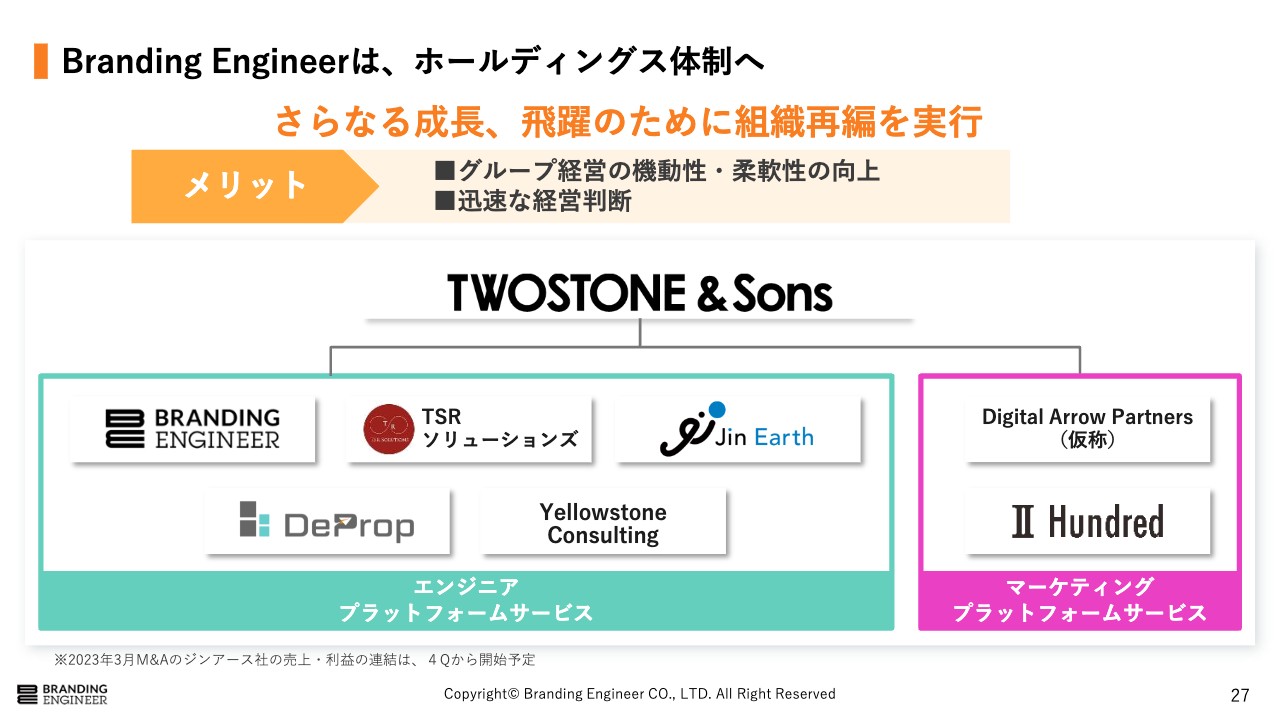

Branding Engineerは、ホールディングス体制へ

ホールディングス体制移行後の体制図を記載しています。この体制変更により、グループ経営の機動性、柔軟性の向上並びに迅速な経営判断を実行できる体制を作ることで、さらなる成長、飛躍につなげていきたいと考えています。

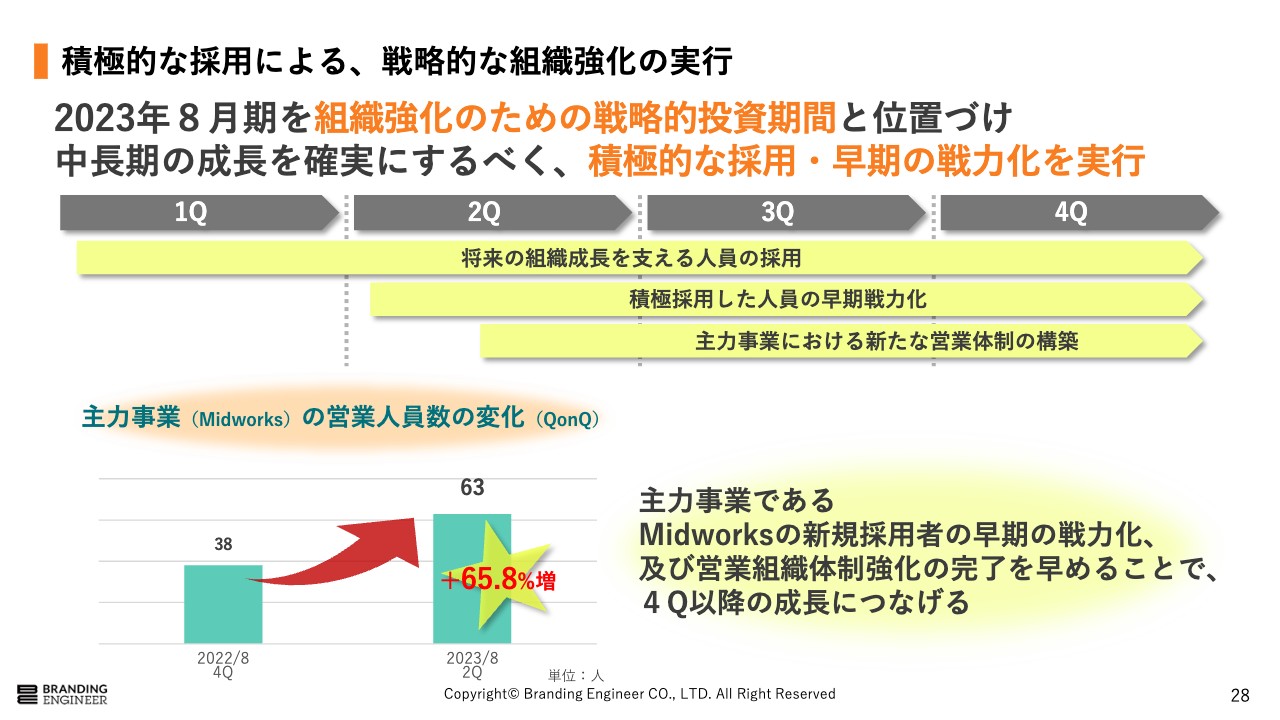

積極的な採用による、戦略的な組織強化の実行

2023年8月期の大きなテーマの1つである戦略的な組織強化の実行についてご説明します。2023年8月期は組織強化のための戦略投資期間と位置づけることは、これまでお話ししたとおりです。中長期の成長を確実にするべく、積極的な採用・早期戦力化を実行します。

特に注力するポイントは、「将来の組織成長を支える人員の採用」「積極採用した人員の早期戦力化」「主力事業における新たな営業体制の構築」の3点です。

第1四半期では、組織成長を支える優秀な人員を非常に多く採用しました。そして、第2四半期から第3四半期にかけて、これまでに採用した人員を早期戦力化するべく教育を行っています。

こちらは現在進行中で、第2四半期終了時点では非常に順調に進んでいます。結果の出る営業体制の構築を実施していくことで、優秀な人員による強い営業組織の構築を図ります。

第1四半期、第2四半期は特に採用が順調に進み、グラフのように主力事業である「Midworks」の営業人員が大幅に増加しました。

そして、採用したポテンシャルある優秀な人員を、第2四半期および第3四半期で育成し、さらなる成長を確実にするための営業組織の構築を行っています。こちらの営業組織体制強化の完了を早めることで、第4四半期以降の成長につなげていく計画です。

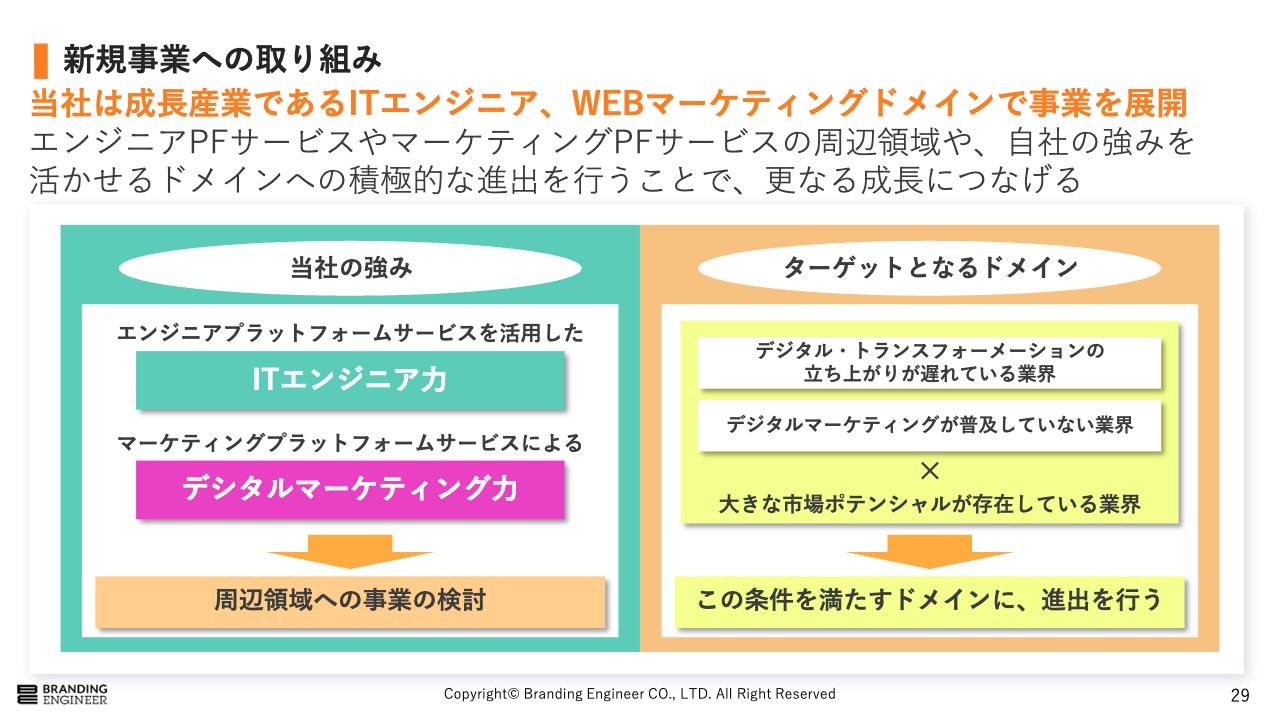

新規事業への取り組み

新規事業の方針についてご説明します。当社はすでに成長産業であるITエンジニアおよびWEBマーケティングドメインで事業を展開しており、これは大きなポテンシャルだと考えています。

当社としては、このポジションを活かした新規事業展開を行うことで、さらなる成長展開につなげていきたいと考えています。

新規事業への取り組み

新規事業として、フリーランスマーケター活用コンサル「Expert Partners Marketing」をリリースしました。これまでにMidworks事業で培ってきた当社のフリーランス活用ノウハウを、マーケティング領域に展開することで事業を推進します。このようにエンジニア職以外への事業拡大に関しても積極的に検討していきます。

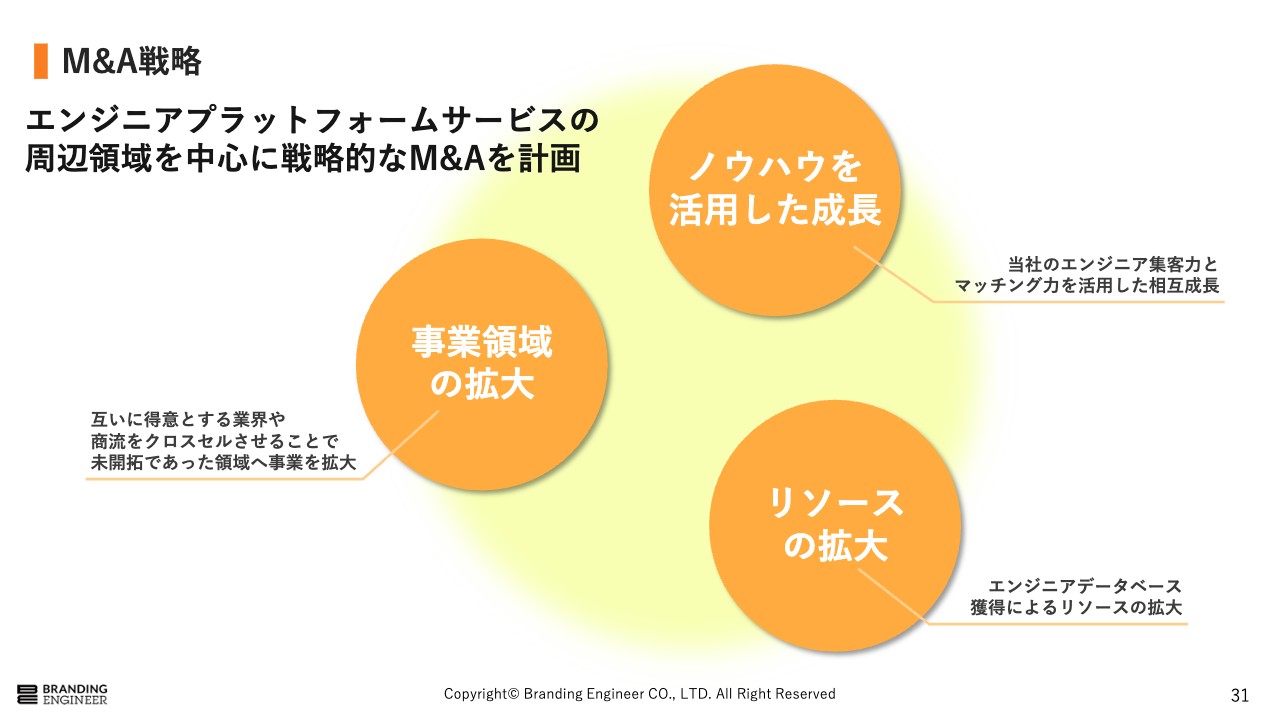

M&A戦略

M&Aの方針についてご説明します。

当社では、M&Aは飛躍的な成長を遂げるための重要なファクターの1つであると考えています。2022年8月期に行ったTSRソリューションズ社や、2023年8月期に行ったDeProp社、ジンアース社のM&Aのように、当社が展開するエンジニアプラットフォーム事業の周辺領域を中心に、戦略的なM&Aを実行していきたいと考えています。

具体的には、M&Aにはスライド掲載の3つの効果があると考えています。

1つ目に、ノウハウを活用した相互成長です。当社はエンジニアの集客力とマッチング力を得意としているため、当社が集客したエンジニアを買収先の企業が保有する案件にマッチングすることで、相互に成長できていると考えています。

2つ目に、事業領域の拡大です。当社とM&Aの相手企業が、お互いに得意とする業界や商流をクロスセルさせることで、お互いに未開拓だった領域へと事業を展開することができ、それにより相互成長ができると考えています。

3つ目に、リソースの拡大です。M&Aの相手企業が保有するエンジニアデータベースを活用できるようになることで、当社グループ全体としてのエンジニアリソースの拡大が見込め、結果としてグループ全体の売上拡大につなげられると考えています。

このように、戦略的なM&Aを実行していこうと考えています。

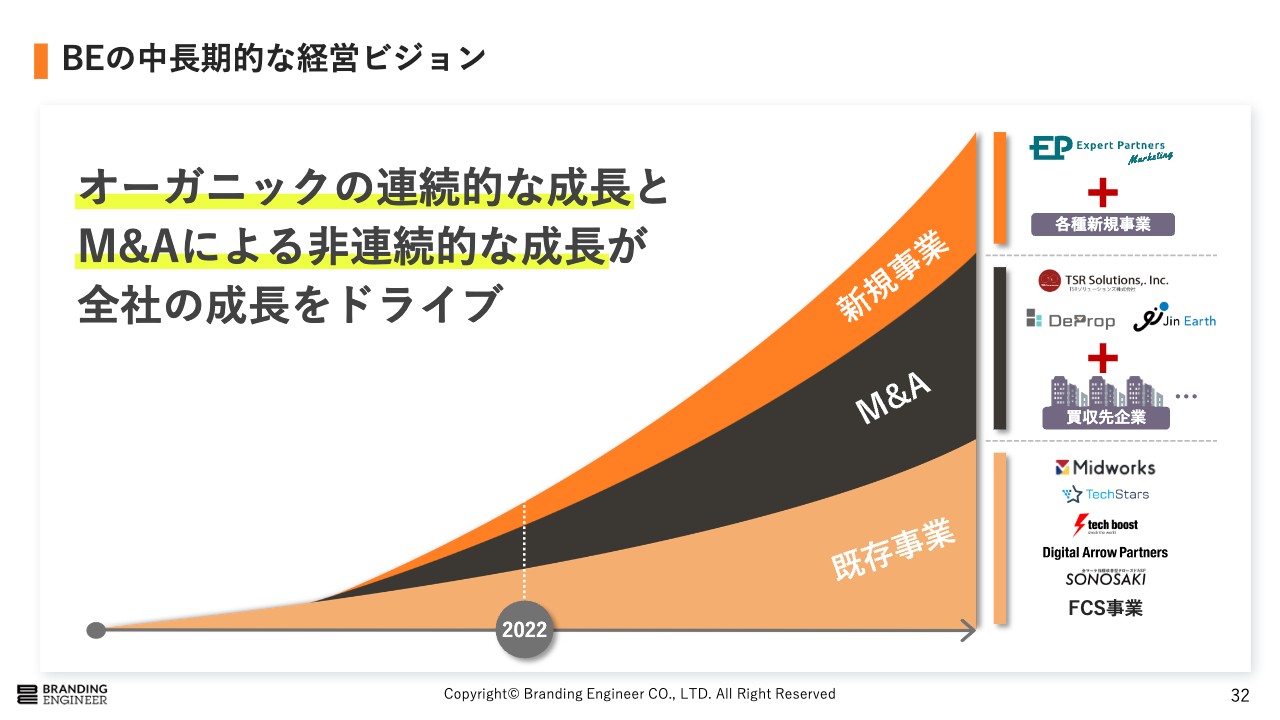

BEの中長期的な経営ビジョン

これまでの内容を踏まえ、当社グループとしては、既存事業の連続的な成長とM&Aや新規事業による非連続な成長を組み合わせることで、中長期にかけての全社成長を達成していきたいと考えています。

以上が、2023年8月期第2四半期決算説明会の発表内容となります。以下、決算説明資料にESGへの取り組みに関してや、補足情報などを記載しています。ご一読いただけますと幸いです。本日はありがとうございました。

質疑応答:残り半期の業績について

「第2四半期で予算を大幅に超えての達成、素晴らしいと思います。ストック型収益の特性上後半に伸びることを加味すると、残りの半期も予算を超えてくることを期待してもよろしいでしょうか?」というご質問です。

当社の事業は、ストック型という特性があるので、基本的に外部環境が大幅に変わるなどといったことが発生しない限りは、期待していただいてもよいのではないかと考えております。

質疑応答:今後の利益率について

「利益率については、今後伸ばしていく計画でしょうか、現状維持でしょうか? 伸ばしていくのであれば、どのようにして伸ばしていくのでしょうか?」というご質問です。

現状の利益率に関しては、KPIを設けているわけではなく、それよりもグロスや、売上総利益を伸ばしていくことをメインに考えています。

というのも、当社の事業体としては、成長領域に事業展開しており、先行投資を行うことで、後々大きな利益を得られることが可能となっていますので、現状では利益率を追っておりません。

売上の成長率が止まってきたタイミングでは、もちろん生産性を上げる部分などで利益率を改善していくことは必要だと思っています。ただ現状は利益率の向上について、あまり考えていないというのが回答になります。

質疑応答:現状の組織体制について

「『第3四半期で組織体制の強化を完了させる』とありますが、現時点で具体的にはどのようなところが足りていないのでしょうか?」というご質問です。

まず、当期上半期で採用した全員がこの業界の経験者というわけではありません。そのため、エンジニア側の要件や知識などサービスの前提知識を把握し、現状の社内オペレーションの中で一人ですべて行うことができる状態をもって、組織体制の強化を完了していると定義しています。

また、今回第1四半期で採用した人材のほとんどが、主にセールス系の職種であり、売上に直結する採用を実施しています。

この状況からの組織体制強化として、オペレーションの部分を1人で行い確実なものとできるように、現状は本来1人で行うべき業務をあえて2人で行い、横で学ばせるというOJT式での教育を行っています。

第3四半期以降に関しては、それを1人に切り離す予定なので、理論上は営業人数が増える形となります。その分、売上のトップラインにつながっていくのではないのかと考えています。

質疑応答:新規事業とM&Aへの注力度合いについて

「『BEの中長期的な経営ビジョン』のスライドにおいて、既存事業及び新規事業、M&Aでの成長を掲げていますが、今後の方針として新規事業とM&Aだと、どちらのほうにより注力する方針でしょうか?」というご質問です。

こちらは、合理的に判断したいと思っています。当社がゼロから新規事業を行ったほうがマーケットバリューが取りやすい、もしくは費用対効果が合っていると判断をした場合には、もちろん新規事業として行います。あるいは、M&Aで買収する方がメリットがあるため、M&Aによって進んでいくかたちの新規事業もあると思っています。

ただし、事業というのは「選択」と「集中」になるので、あまりにも既存事業に親和性や関連性がない事業に関しては、今のところ検討しておらず、新規事業については親和性がある事業のみで考えています。かつ、M&Aに関しては、既存事業に直接つながるM&Aをメインに考えております。現に、直近で当社が行ったM&Aに関しても、既存事業の売上にダイレクトにすぐにつながり、かつPMIとしても非常にミスが発生しづらいものを行っています。

業績などにも現れているように、のれんとして負けづらいものしか行っておらず、基本的にはマイナスは出ていないのが現状です。

そういった戦略的なM&Aの実績を積み上げることによって、より非連続的な成長が行えるのではないかと考えています。

質疑応答:M&Aを行う上での課題と強みについて

「日本のM&A市場は年々活性化しており、競合となる買い手も増えつつある状況かと思いますが、M&Aによる成長を行う上で現時点で課題と感じている点と、M&Aを行っていく上での貴社の強みについて教えてください」というご質問です。

まず課題に関しては、まだ当社の時価総額が大きいわけではないため、「この勝負をしたい」という大型案件をM&Aするには、その分銀行などからの資金調達が必要になってくるため、かなり労力が生じるというところが課題だと考えています。

また、当社の規模を大幅に超えるようなLBOを絡めたM&Aなどを行っているわけではないので、そのようなところの経験はまだ浅いというところも非常に課題だと思っています。

次に強みに関しては、これまでのM&AにおいてPMIが非常にうまくいっており、類似事業におけるPMIは円滑に進める体制ができていると思っています。その理由は、M&Aの相手企業の代表者、株主なども含め、ステークホルダーに対してさまざまな選択肢を提供していることが挙げられます。

例えば社内に対しては、当社は社長等のロックアップありきのM&Aといった制限が必ず必要かというとそういうわけではなく、当社の人間が入れば事業運営できます。

市場から見ると、今回の説明会でもお伝えしたとおり、エンジニアにとっては、規模が大きくなればなるほど、当社を選ぶべきだというかたちになっています。というのも、当社のブランド認知が伴うことで、顧客企業側からは大手も含めて非常に良い案件が来ている状態になり、それによりエンジニア側もさらに集まってくるので、調達コストは下がり、案件の単価は上がっていきます。

そうなれば、エンジニアへの還元率が上がり、企業側にとっても、その分無駄な金額を上乗せする必要がなくなるので、両者にとって非常に良い取引につなげられていると思っています。

そのため、当社よりも小規模でエンジニアの同事業を行っている会社が、当社のグループに参画することによって、売上規模を大きくするために非常に合理的な選択ができたり、また規模が大きくなる分、大きな世界を見られたりします。M&Aの相手企業としても「本当はこのような世界でやりたかった」という思いがある中で、本来は事業拡大を行わなければならないところを、当社にグループインすることで、その事業拡大にかかる時間をショートカットできるということもあります。

このように、各ステークホルダーに対してさまざまな選択肢を提供し、その選択肢が合理的でメリットがとても大きいということが、当社の強みだと思っています。

質疑応答:現在の株価への対策について

「年末に株価が上がって以降、あまり上がっていませんが、株価対策としては現時点何かお考えがありますか?」というご質問です。

大変申し訳ございません。当社としては、株価に関してはどうしてもコントロールできません。今回の決算でどうなるかはわからないのですが、基本的には業績をコントロールし、よい業績を出すということに尽きます。

もちろん企業価値を向上させ、株主さまにできる限り還元できるようにがんばっています。そのためにみなさまに対するPR、広報などは積極的に行っていきます。また、株価を上げるために何よりも一番大事なことは、業績を上げることだと思っていますので、まずは業績を上げたいと考えています。

ただ、業績だけを上げたとしても、当社が知られていなければ意味がないので、十分に市場関係者に知っていただくための行動も、精力的に行っていこうと思っています。

例えば、現時点で機関投資家とのミーティングについてはすべて私が行っていますし、幸い直近四半期毎に機関投資家とのミーティングは増えています。これらの行動がいつかちゃんと実を結ぶようにお返しできたらと思っていますので、引き続き応援していただけると幸いです。

質疑応答:広告投資について

「第4四半期に広告投資が行われるとのことですが、投資額は第4四半期利益を圧迫するかたちになるのでしょうか、それとも増資に伴って利益も増えるかたちになるのでしょうか?」というご質問です。

今回の説明会でお話したとおり、広告投資額を増やさなくても、今まで以上にエンジニアのデータベースが増えているのはお分かりいただけたと思います。

当社としては、広告投資を増やしエンジニアの獲得数を増やすことによって、マッチングできるのであれば、広告投資をより増やそうとは思いました。

しかし、組織強化を行っている現状の社内リソースなどすべてを勘案したところ、広告投資を増やしてエンジニアの獲得数を増やしても、マッチング数を増やすことが出来ず、その分のデータベースを捨ててしまうというかたちになりかねなかったため、今回は広告投資額を増やしませんでした。

第4四半期に関してもまったく同じことになると思っています。前年や前々年などに関しては、だいたい第3四半期、第4四半期ぐらいには、年間の営業利益はほぼ達成している状態だったので、第4四半期は多少コストパフォーマンスが悪かったとしても、広告投資を大幅に行い、翌期以降のデータベースにつなげてきました。

2023年8月期に関しては、完全に組織体制強化への投資がメインです。第4四半期での広告投資判断は、利益が大幅に超過する場合は合理的に判断して行われる可能性はあるものの、前年ほどではないかと思います。

質疑応答:計画の上方修正や株式分割について

「業績の良さに比べ、株価はそこまで上がっていないように見えます。上方修正や株式分割などはご検討されないのでしょうか?」というご質問です。

こちらについても、状況次第で行っていこうと思っています。現状、利益進捗や売上進捗が、ストック型の売上から半分を超えている状態になっていますし、上場してから2回行っている通期の決算でも上方修正を行ってきているので、今期もできるように取り組んでいきたいと思っています。

質疑応答:他者との差別化について

「IT関連やエンジニアの提供は他社でも行っているのですが、御社の強み、あるいは他社との差別化はどこにあるのでしょうか?」というご質問です。

1点目はノウハウの差です。当社はフリーランスエンジニア市場に切り込んだ会社としては、トップティアを走っている会社だと思っています。

2008年にスマートフォンが出てきてからWebサービスの需要は大幅に増加しました。それにより、ITエンジニアのニーズが劇的に増えたため、実はこの市場はそれほど古くありません。

かつ「フリーランスでの働き方」は国内では最近出てきたもので、特に働き方改革などでブーストしています。

そこに昔から取り組んできた私たちは、エンジニア側の認知度が非常に高く、ノウハウもたくさん持っているため「他社との差別化」に関しては、ノウハウの差が非常に大きいです。

2点目は、エンジニアのためのサービスであることです。

いわゆる人材会社はセールス出身の創業者が非常に多いですが、共同代表の高原を含め、私たちはエンジニア出身です。したがって「エンジニア出身の人間が作ってきたエンジニアのためのサービス」といった部分で差別化ができていると思います。そこがエンジニア側の満足度にもつながり、結果として業績に現れていると考えていますので、引き続き強化していきます。

質疑応答:M&Aの基準について

「M&Aは会社の規模に関係なく行う予定でしょうか? 基準などがあれば教えてください」というご質問です。

会社の規模は、まったく関係ありません。もちろん、あまりにも小さすぎてリソースの費用対効果に合わない場合は検討しませんが、すべては合理的な判断を基準に行っています。

基本的には、のれんが大きな基準になっており、営業利益を逼迫するような先行投資型のM&Aを積極的に行っていくことは考えていません。

5年後に確実に大きな利益に変わることが見えているものや、その確度が高いものに関しては、 M&Aを行う可能性はあるものの「現状で営業利益がしっかりと出ていること、年間でののれん負けがないこと、当社がPMIを行ったあとにのれんの回収速度を早められること」この3点が大きな判断基準となっています。

質疑応答:時価総額の目標値達成時期について

「以前に『時価総額1,000億円を最短で目指す』とありましたが、具体的にどれくらいのスパンでお考えでしょうか?」というご質問です。

本当は「すぐにでも」と言いたいのですが、こればかりはどうしても株価なので会社側でコントロールできないというのが本音です。できる限り早く達成できるように、しっかりとした業績を上げていきます。

質疑応答:M&Aの方針について

「これまでM&Aを何件か行われてきて、すべてエンジニアプラットフォームにあたる企業であったかと存じます。M&Aは基本的にエンジニアプラットフォーム周りで行う方針なのでしょうか? マーケティングプラットフォームにあたる企業についても視野に含めている状況でしょうか?」というご質問です。

基本的には、マーケティングプラットフォーム、エンジニアプラットフォームにこだわらず、合理性があれば、どの領域でもしっかりと攻めていこうと考えています。

ただし、当社としては大幅にリソースを集中しているエンジニアプラットフォーム領域を優先的に検討しています。マーケティング領域に関しても、直近で非常に優秀な人材を採用できていますので、今後注力していくポイントになると考えています。適宜、会社の状況に合わせて、合理的に判断して進めていきたいと考えています。

質疑応答:M&Aの売り込みについて

「企業自らのM&Aの売り込みがあるのでしょうか? まだない場合でも期待はできるのでしょうか?」というご質問です。

企業自らに売り込みに来ていただける状態にすることで、M&Aの仲介業者に対するフィーなどがなくなります。そのため、メディアに出るのはあまり好きではありませんが、私自らが企業の社長が見ているようなメディアに露出することにより、M&Aのソーシングを強めています。

直近直接売り込みの問い合わせは増えてきているため、それが1件1件着実に増えていき、のちに大きな結果につながると期待しています。

質疑応答:採用強化について

「2023年8月期は採用を強化されているが、具体的にはどのような社員の拡充を図っているのでしょうか?」というご質問です。

メインは、Midworks事業におけるセールスの人材です。第1四半期頃から、エンジニアも案件もたくさん存在しているが、社内のリソースが枯渇していてマッチングができないという状況です。そのリソースさえ拡充すれば、計算では数字が上がることが明確なため、社員の拡充を図っています。

ペルソナに関しては、ベンチャー性の思考が強く、成長性が高い人材をメインに採用しています。

質疑応答:主要事業の競合について

「主要事業の競合に関する情報を集めているか?」というご質問です。

集めなければならない範囲で集めています。例えばエンジニアに「現在どのような業者を良い業者だと思っているか?」などを聞いて、名前が挙がればその業者にヒアリングしています。

当社だけでなく、競合他社ともWin-Winになるようギブアンドテイクで情報を取り合い、この市場を高め合っていくことが非常に大事だと考えているため、もちろん競合の情報は収集しています。

質疑応答:第3四半期のエンジニア獲得数について

「第2四半期は広告投資を弱めた一方でエンジニア獲得数は好調に推移したとのことでした。要因としてはMidworksのブランド化・認知度向上とのことでしたが、そうしますと、第3四半期においても組織体制の強化に注力しながらも、エンジニア獲得数は第2四半期同様に好調に推移する見込みでしょうか?」というご質問です。

例えば、何かしらの大きな問題等により、いわゆる炎上などが起こらない限り、基本的には信頼度や認知度が、急に落ちることはないと思っています。したがって、第3四半期も獲得数は同様に推移すると考えています。

質疑応答:売上高の目標について

「現在は売上高の多くをMidworksが占めています。将来的には他事業との割合をどの程度に収めていきたいというような目標はありますか?」というご質問です。

事業性として、マーケティングとMidworksは粗利率が違うため、売上の割合をどうしたいかはあまり考えていません。

どの事業も、毎年しっかりと数字を伸ばし、組織力を強化し、グロースさせることが一番大事だと考えていますので、この方針で取り組んでいきたいと思います。

質疑応答:採用関連費用について

「採用関連費用について、2023年8月期は戦略的投資期間ということで前期比で増加しているが、2023年8月期で投資が完了したら2024年8月期以降はこの費用は減少するという理解でよろしいでしょうか?」というご質問です。

基本的にはその認識ですが、例えば2023年8月期第4四半期に、さらにマッチング数が増え「人を増やせば売上に直結させられる」という状況になった場合には、2024年8月期も行う可能性があります。

採用投資の金額については、トップラインがしっかり伸びることにつながるかどうかを合理的に判断し、その都度舵取りを変えていきたいと思っています。

当社は、上場時と2022年8月期が終わった際の人数が同じだったにもかかわらず、売上は2倍以上に伸びています。つまり、社内の生産性も、1人あたりの売上高も上げることができています。

人を増やさなければ売上が伸びないわけではありませんが、増やさなければいけない場面ではしっかりと増やしながら、しっかりと数字につなげていきたいと思っています。

質疑応答:最先端技術への事業拡大について

「最先端技術への事業拡大とは、ChatGPTのようなAIに限定しているのでしょうか? また、すでに目星をつけている事業等はある状況でしょうか?」というご質問です。

最先端技術への事業拡大は、ChatGPTのようなAIに限定しているわけではありません。ブロックチェーンなど、さまざまな領域で合理性があるかどうかを判断し、マーケットから情報を得て、既存事業に対して活用するべきなのか、専門家やその領域に詳しい方にヒアリングしています。

GPT-4に関しても、既存事業に使用して大幅に生産性を上げられる部分を見つけることができたため、すでに社内で実行していますし、使えるものはすぐに使っています。

ただし、ChatGPTのみでユーザーとのやり取りができるかというと、みなさまもご存じのように回答のレベルはそれほど高くありません。そのためChatGPTのみでユーザーとのやり取りまで行うことは現実では厳しいと思いつつ、業務を効率的に行っていく部分ではできることは多く、すでに活用しています。

質疑応答:上場維持基準の進捗状況について

「今現在の上場維持基準についての進捗状況をお教え頂きたいです」というご質問です。

加藤真氏:私から上場維持基準の進捗状況についてお話しします。

当社は流通株式比率が、グロース市場の上場維持基準を満たしていない形となります。

こちらについては計画書に記載の通り、代表等の大株主が保有している株式の売出による解消を考えていますが、タイミングにつきましては市場の状況を見つつ合理的に判断して、市場に影響の出ない範囲で実行していきたいと考えています。

質疑応答:広告投資について

河端:「広告投資を弱めても、エンジニアの獲得が順調ですが、さらに効率的になりそうでしょうか?」というご質問です。

可能な範囲でお話しすると、ある程度は効率的になっていくと思っています。しかし利益状況によっては、コストパフォーマンスが多少悪くても、広告投資を2024年8月期以降につなげたほうが良いこともあります。効率的かどうかは、その四半期の利益進捗によって違うと考えています。

しかし、無駄すぎるものには投資しません。

例えば、当社はマスマーケティングを行う体力はありますが、今のサービスとして効果がないのは明確なため、その分をWebマーケティングに投資したほうが費用対効果が良いことは明らかです。

ただし投資したほうが良い状況では、数十パーセント程度無駄になる可能性があったとしても、合理的な判断の上、実行するかもしれませんので、ご了承いただけたら幸いです。

質疑応答:大手企業とパイプがある人材の活用効果について

「以前の発表で、大手企業とのパイプを持った人を活用していくとあったが、その後の効果などはありましたか?」というご質問です。

実は、誰でも知っているような外資系の戦略的なコンサルティングファーム出身者も社内にいます。そのおかげで、大手企業の開拓や提案が順調に進んでいるため、間違いなく手前で効果が出てきていると思っています。

河端氏からのご挨拶

本日はありがとうございました。第3四半期以降も説明会を行っていきますので、その際にはぜひ参加していただいて、質問などをいただけたら幸いです。

現在、新しく採用した人材が活躍し始めています。第3四半期以降も良い報告ができるよう、社内全員で尽力していきますので、引き続きご支援いただけたら幸いです。

配信元:

この銘柄の最新ニュース

TWOSTのニュース一覧- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」1位にTWOST 今日 14:24

- フリーランスエンジニアと企業のマッチングサービス「Midworks」、登録ユーザー数60,000人突破のお知らせ 2026/02/25

- 本格普及へ開かれた扉、「ステーブルコイン」関連に投資マネー大還流 <株探トップ特集> 2026/02/19

- 東証グロース(大引け)=売り買い拮抗、GDH、窪田製薬HDがS高 2026/02/12

- 東証グロース(前引け)=売り買い拮抗、窪田製薬HD、中村超硬がS高 2026/02/12

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

TWOSTONE&Sonsの取引履歴を振り返りませんか?

TWOSTONE&Sonsの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。