2,949円

三菱化工機のニュース

【QAあり】三菱化工機、通期予想を上方修正、営業利益は期初計画+50.1% 船舶向け機械や大型プラント工事が寄与、GX事業が着実に拡大

目次

田中利一氏(以下、田中):三菱化工機株式会社、代表取締役・社長執行役員の田中です。本日は、当社の2026年3月期第2四半期の決算説明会にご出席いただき、誠にありがとうございます。この説明会が多くのみなさまにとって、当社ビジネスへの理解が深まる機会となれば幸いです。

目次にありますように、本編にサマリー・事業概況、決算実績、業績予想、中期経営計画に関する取り組みを記載しています。

また、Appendixには、業績推移のほか、ビジネスモデルや、投資家のみなさまからご質問いただくことの多い、受注と売上の計上時期に関する資料を掲載しています。それでは、本編を目次に沿ってご説明します。

サマリー

スライドには、決算実績のサマリーを掲載しています。詳細については、以降のスライドでご説明します。

事業概況・売上構成

当社グループの事業内容について、簡単にご説明します。まず、今期の売上高比率約50パーセントを見込むエンジニアリング事業では、化学品、半導体、LNG、排水処理など、幅広い分野のプラント建設を手がけています。また、当社の水素製造装置「HyGeia(ハイジェイア)」シリーズは、トップシェアを確立しています。

続いて、売上高比率約25パーセントの単体機械事業では、当社の長年のコア技術である分離技術を中心に、遠心分離機やろ過機など、多様な製品をラインナップしています。船舶用油清浄機「三菱セルフジェクター(SJ)」シリーズについても、国内外でトップシェアを確立しています。

最後のGX事業は、当社の長期経営ビジョンである「三菱化工機グループ2050経営ビジョン」の実現に向けて、今年度に新設したセグメントです。本年度の売上高比率は約25パーセントを予定しています。

循環型社会推進事業とクリーンエネルギー事業をQuick-Win分野とし、社会課題の解決と当社グループの持続的な成長の両立を目指していきます。

また、売上を地域別で見ると、国内が85パーセント、海外が15パーセント程度となっています。

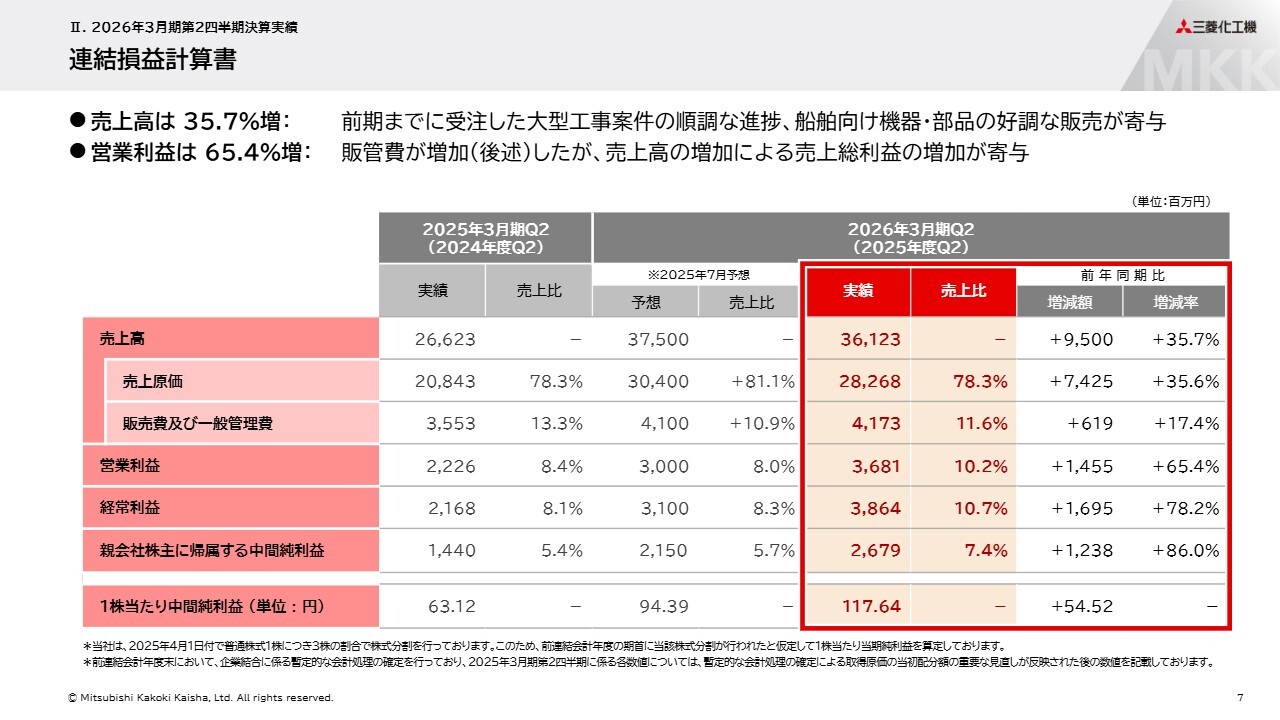

連結損益計算書

2026年3月期第2四半期の決算実績についてご説明します。スライドは連結損益計算書の概要です。

売上高は前年同期比35.7パーセント増の361億2,300万円、営業利益は前年同期比65.4パーセント増の36億8,100万円、経常利益は前年同期比78.2パーセント増の38億6,400万円、親会社株主に帰属する中間純利益は前年同期比86.0パーセント増の26億7,900万円となりました。

売上高は、前期までに受注した大型工事案件の順調な進捗や、船舶向け機器・部品の好調な販売により増加しました。営業利益については、販管費が増加したものの、それを上回る売上総利益の増加により増益となりました。

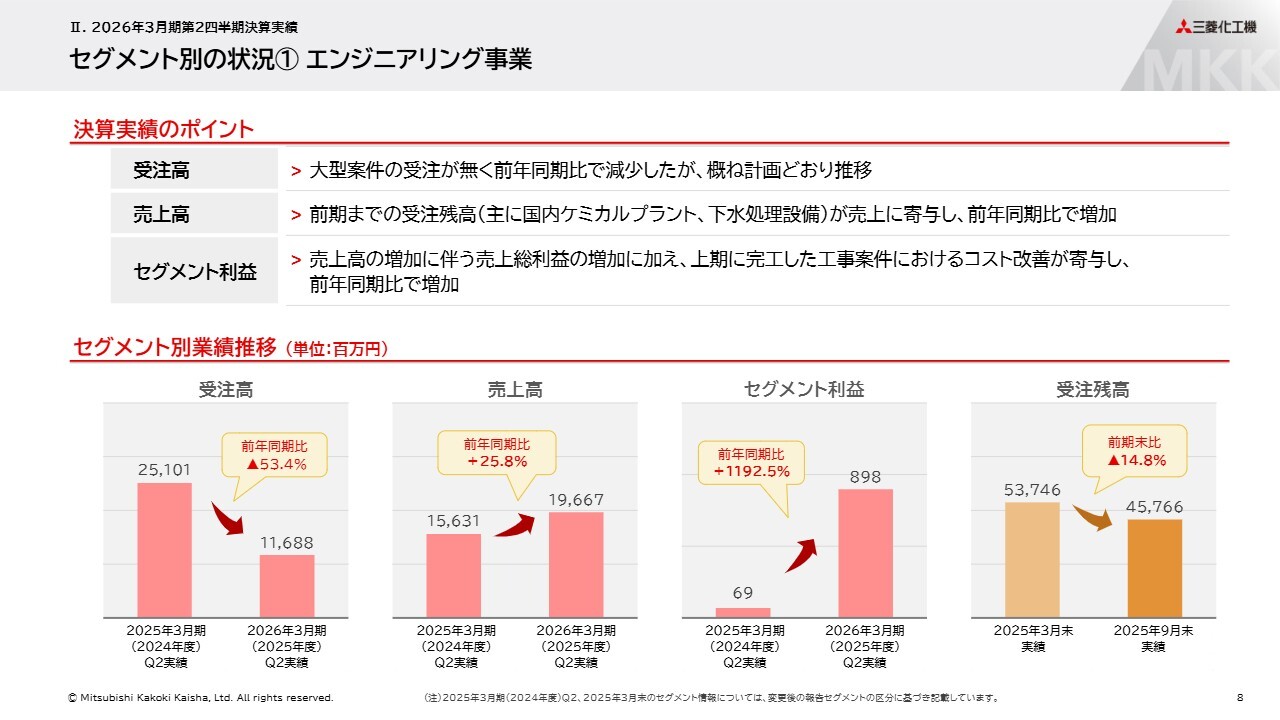

セグメント別の状況① エンジニアリング事業

セグメント別の業績についてご説明します。エンジニアリング事業では、受注高116億8,800万円、売上高196億6,700万円、セグメント利益8億9,800万円、受注残高457億6,600万円となりました。

受注高は大型案件の受注がなく前年同期比で減少しましたが、おおむね計画どおりとなっています。

売上高については、前期までの受注残高が寄与し、前年同期比で増加しました。それに伴い、売上総利益も増加しています。さらに、上期に完工した工事案件のコスト改善が寄与し、セグメント利益が増加しました。

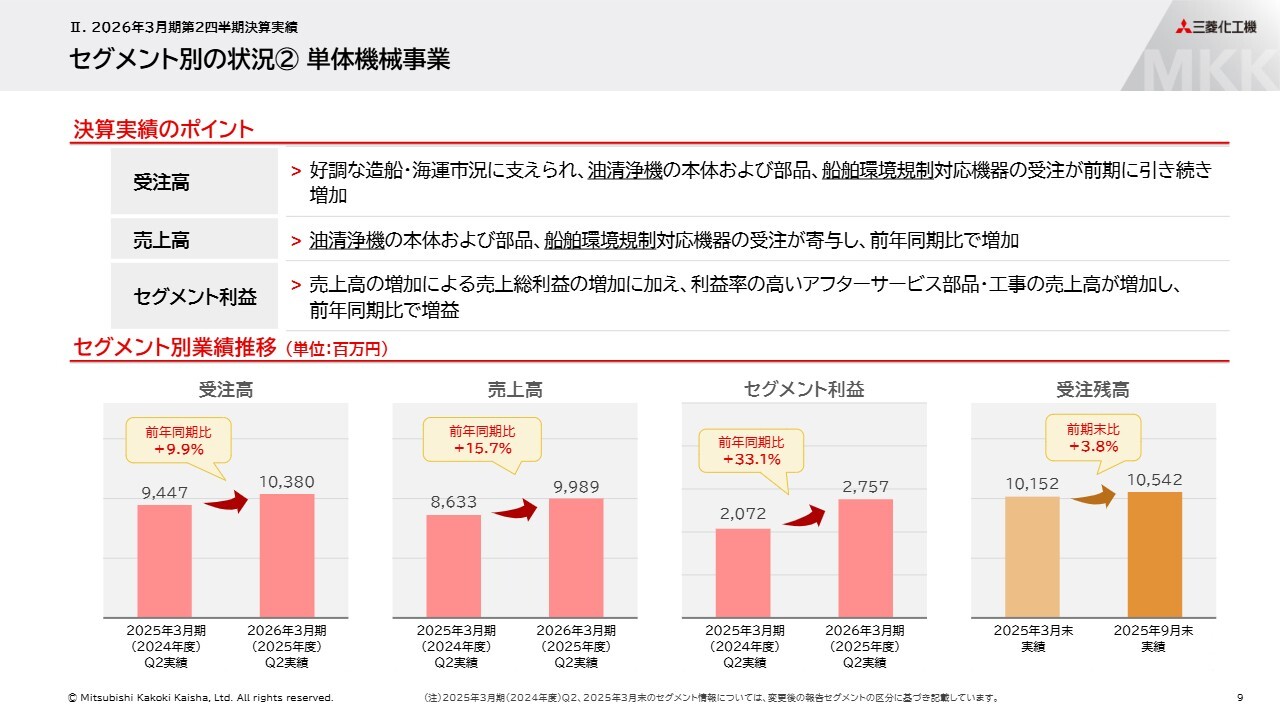

セグメント別の状況② 単体機械事業

単体機械事業では、受注高103億8,000万円、売上高99億8,900万円、セグメント利益27億5,700万円、受注残高105億4,200万円となりました。

受注高および売上高は、好調な造船・海運市況に支えられ、油清浄機の本体および部品、船舶環境規制対応機器が寄与し、前期に引き続き増加しました。

セグメント利益は、売上高の増加に伴う売上総利益の増加に加え、利益率の高いアフターサービス関連の売上高が増加したことにより、前年同期比で増益となりました。

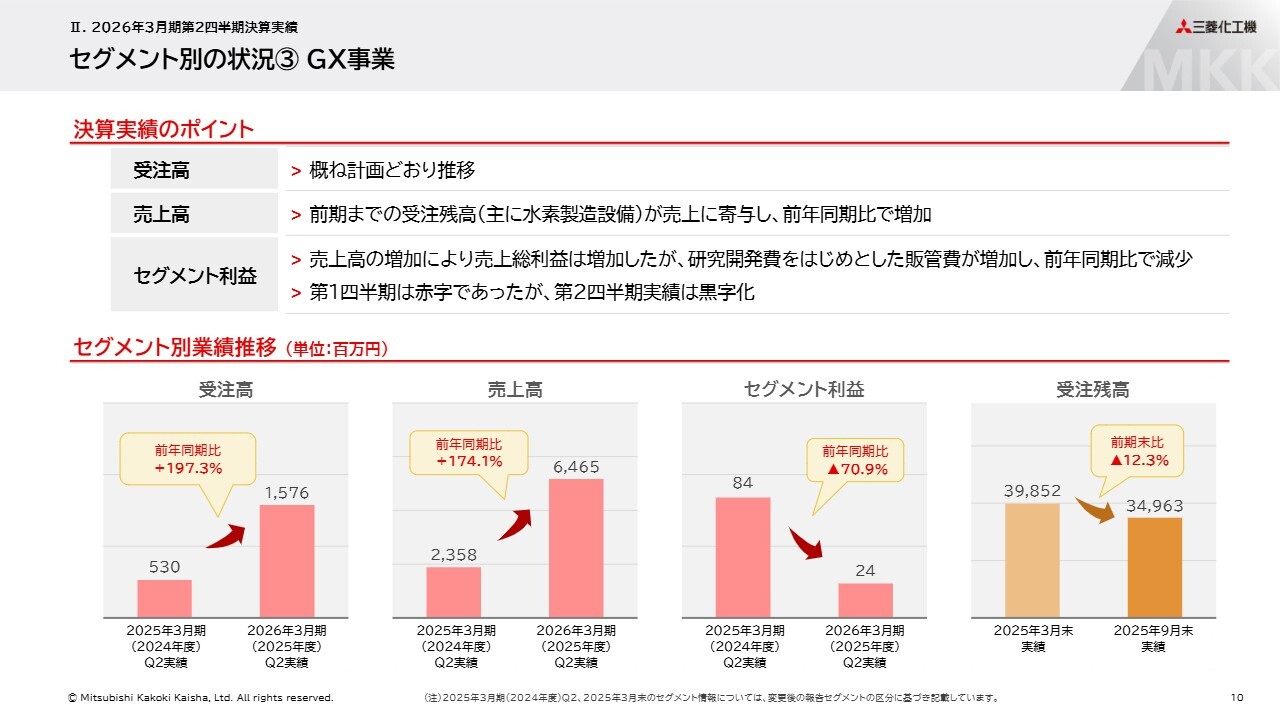

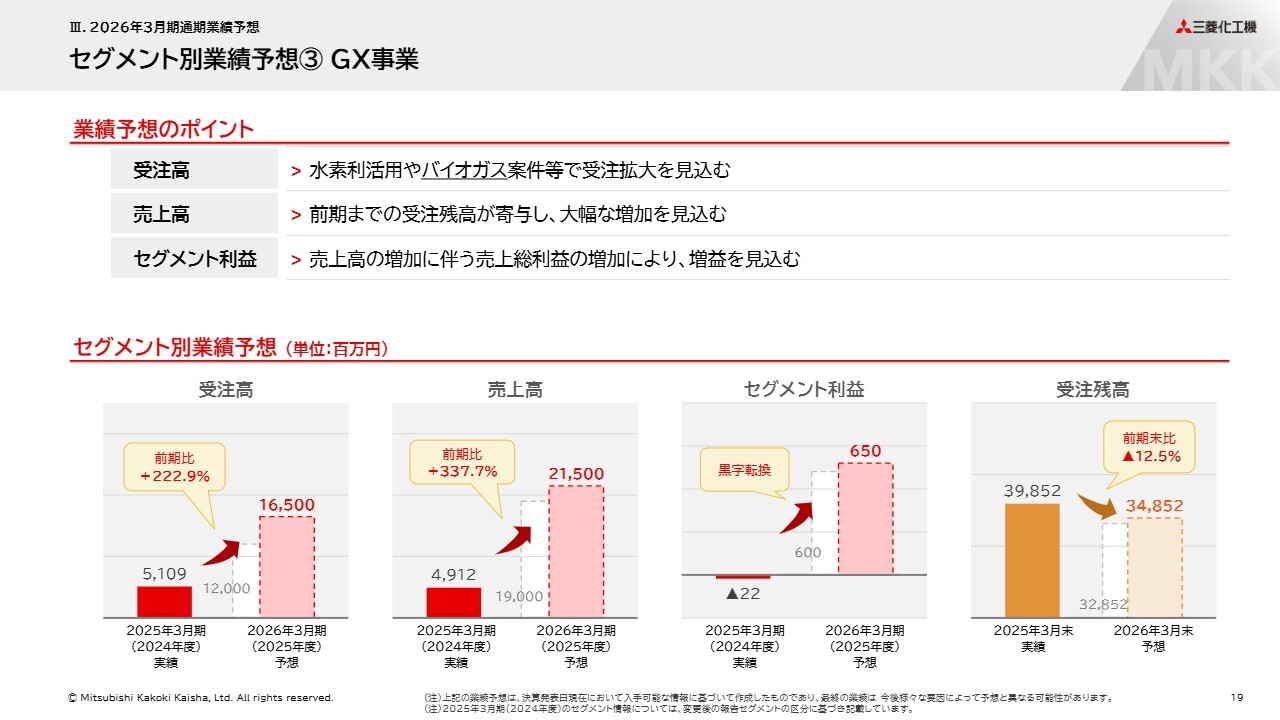

セグメント別の状況③ GX事業

GX事業では、受注高15億7,600万円、売上高64億6,500万円、セグメント利益2,400万円、受注残高349億6,300万円となりました。

受注高はおおむね計画どおり推移しています。売上高は前期までの受注残高が寄与して前年同期比で増加しました。

セグメント利益については、売上増加に伴い売上総利益が増加し、黒字化を達成しました。しかし、研究開発費をはじめとする販管費が増加したため、セグメント利益は前年同期比で減少しました。

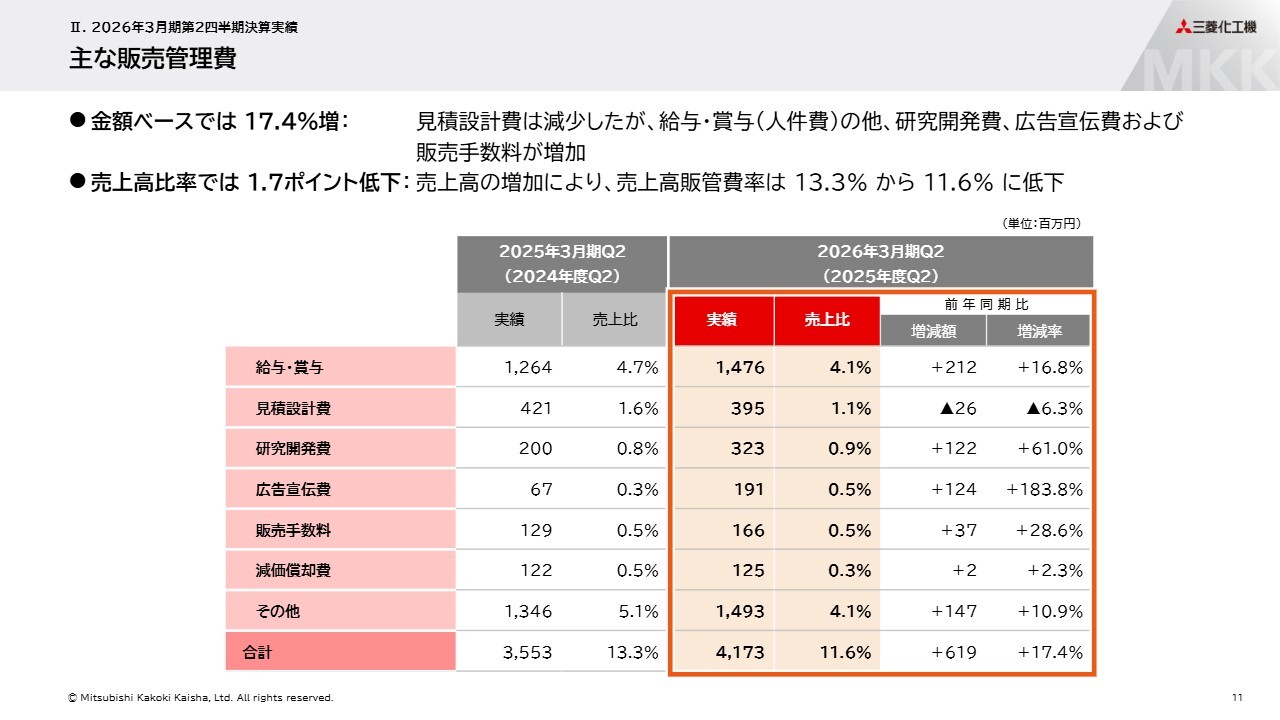

主な販売管理費

主な販売管理費は、金額ベースで前年同期比17.4パーセント増加しました。給与・賞与のほか、研究開発費、広告宣伝費および販売手数料の増加が要因です。

一方で、売上高の増加により、売上高販管費率は1.7ポイント低下となりました。

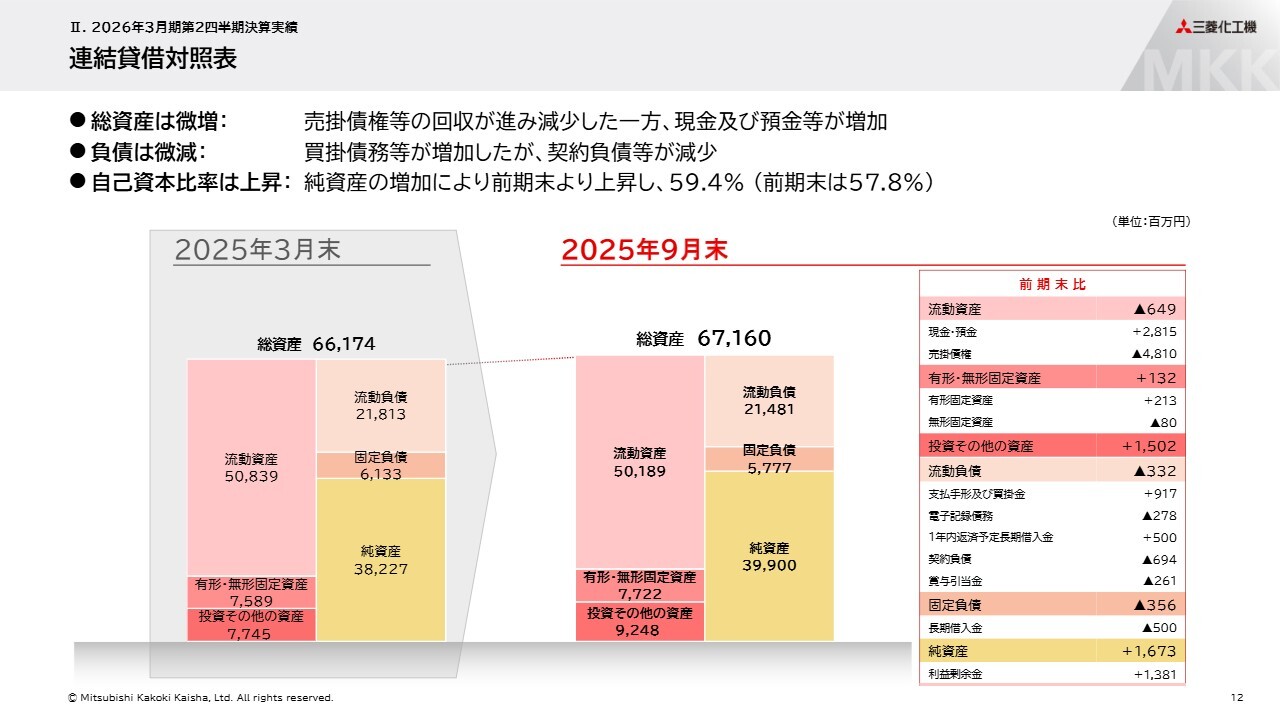

連結貸借対照表

連結貸借対照表の概要です。

売掛債権などの回収が進み減少した一方、現金および預金などが増加した結果、総資産は微増となりました。負債については、買掛債務などが増加した一方で、契約負債などが減少し、微減となりました。

結果として、純資産の増加により自己資本比率は上昇し、59.4パーセントとなりました。

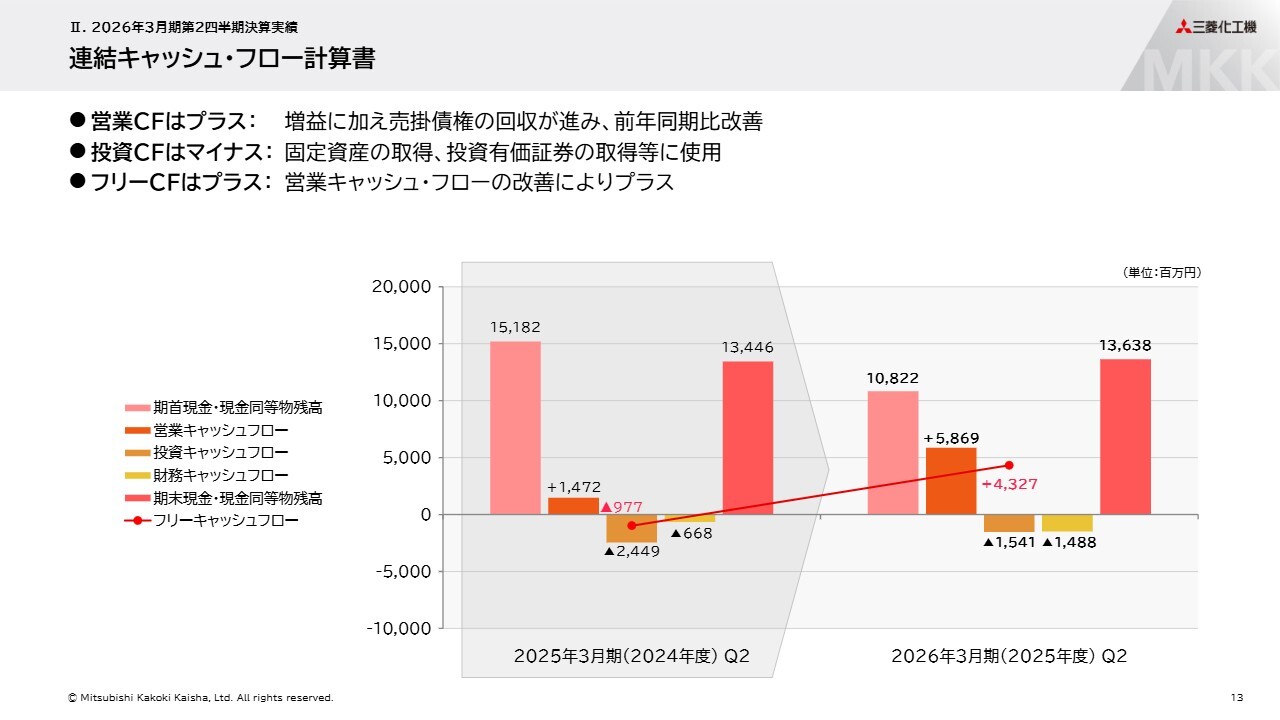

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書の概要です。

営業キャッシュフローは、増益に加え売掛債権の回収が進み、前年同期比で改善しました。投資キャッシュフローは、固定資産の取得などのためマイナスとなりました。フリーキャッシュフローは、営業キャッシュフローの改善に伴いプラスとなっています。

以上が、2026年3月期第2四半期の決算報告です。

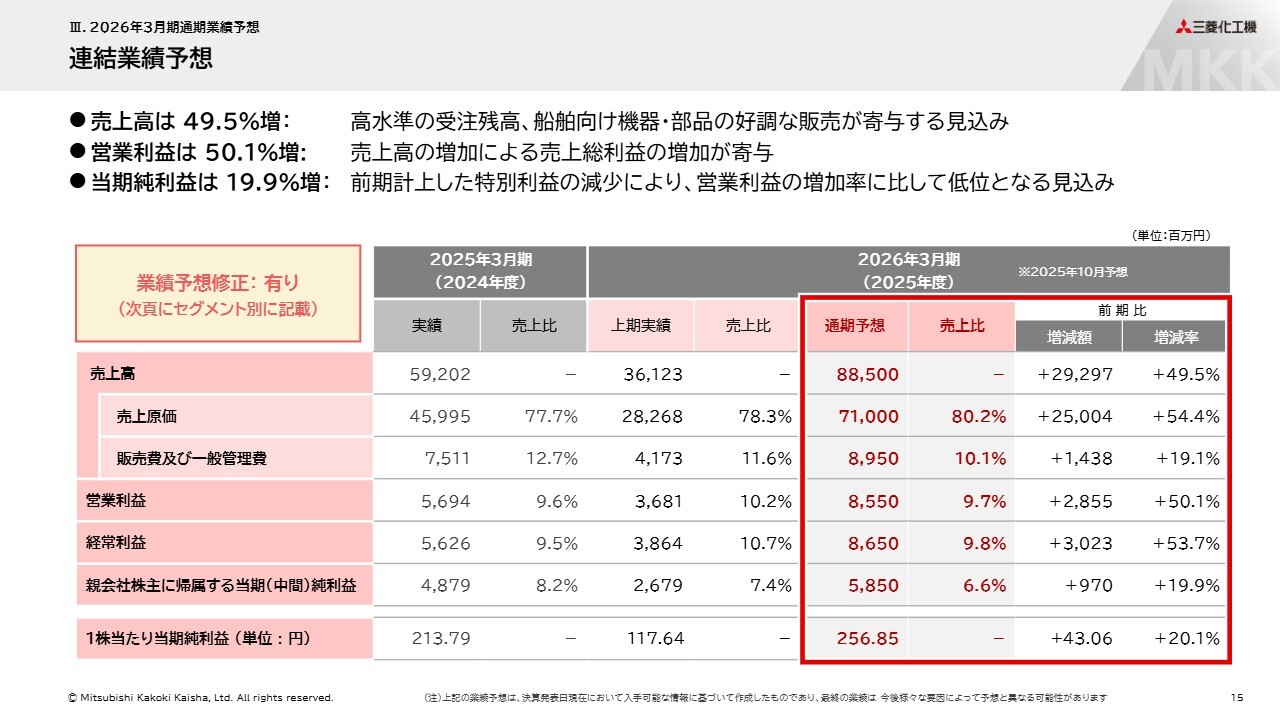

連結業績予想

2026年3月期通期の業績予想についてご説明します。連結業績予想は期初計画から上方修正しています。

売上高は前期比で49.5パーセント増加して885億円、営業利益は前期比で50.1パーセント増加して85億5,000万円、経常利益は前期比で53.7パーセント増加して86億5,000万円、親会社株主に帰属する当期純利益は前期比で19.9パーセント増加して58億5,000万円を見込んでいます。

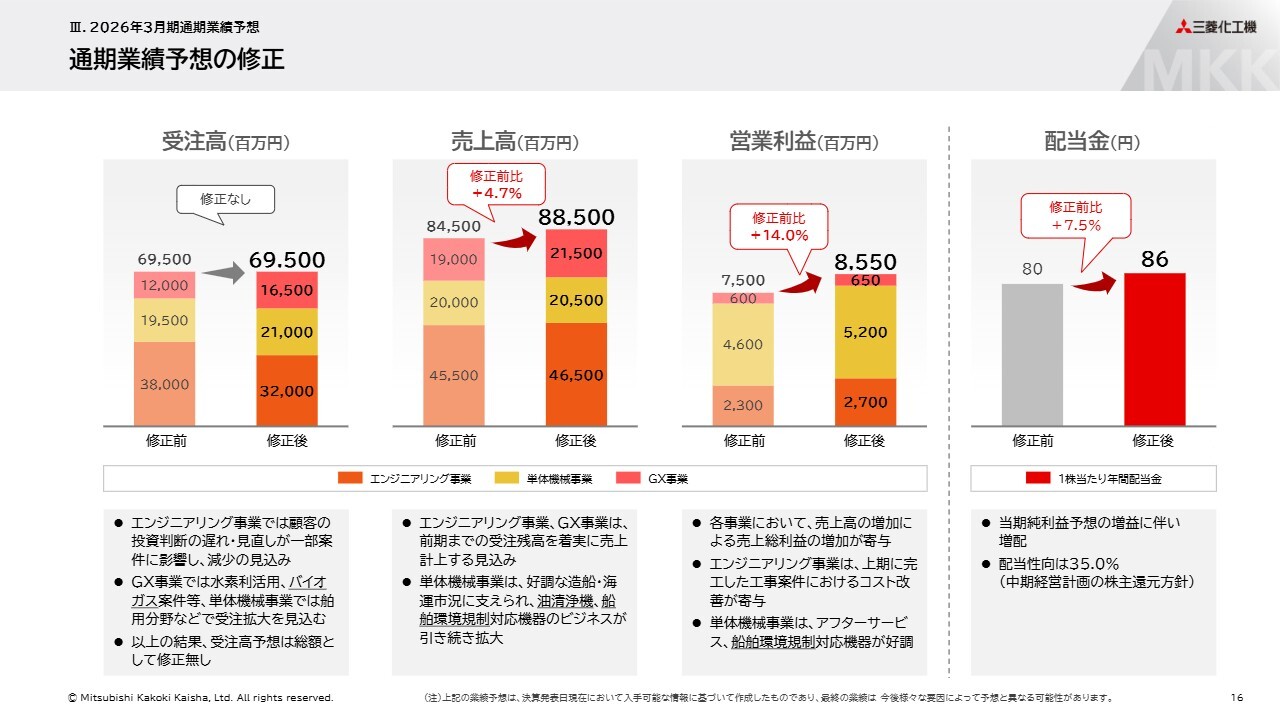

通期業績予想の修正

通期の業績予想の修正についてご説明します。受注高については、エンジニアリング事業で減少の見込みがある一方、GX事業での水素利活用やバイオガス案件、単体機械事業での舶用分野などで受注が拡大すると見込んでおり、結果として、受注高予想の総額に修正はありません。

次に、売上高については、エンジニアリング事業およびGX事業における受注残高を順調に売上計上する見込みです。また、単体機械事業の舶用分野が引き続き拡大していることにより、全体として当初計画比で4.7パーセントの増加を見込んでいます。

続いて、営業利益についてです。各事業において売上総利益が増加したことに加え、エンジニアリング事業では上期のコスト改善が進んだこと、単体機械事業ではアフターサービスや船舶環境規制対応機器が好調であることから、14.0パーセントの増加を見込んでいます。

最後に、配当については、中期経営計画で掲げている株主還元方針に従い、配当性向を35パーセントと設定しています。計画比で6円の増配を行い、年間配当を86円とする予定です。

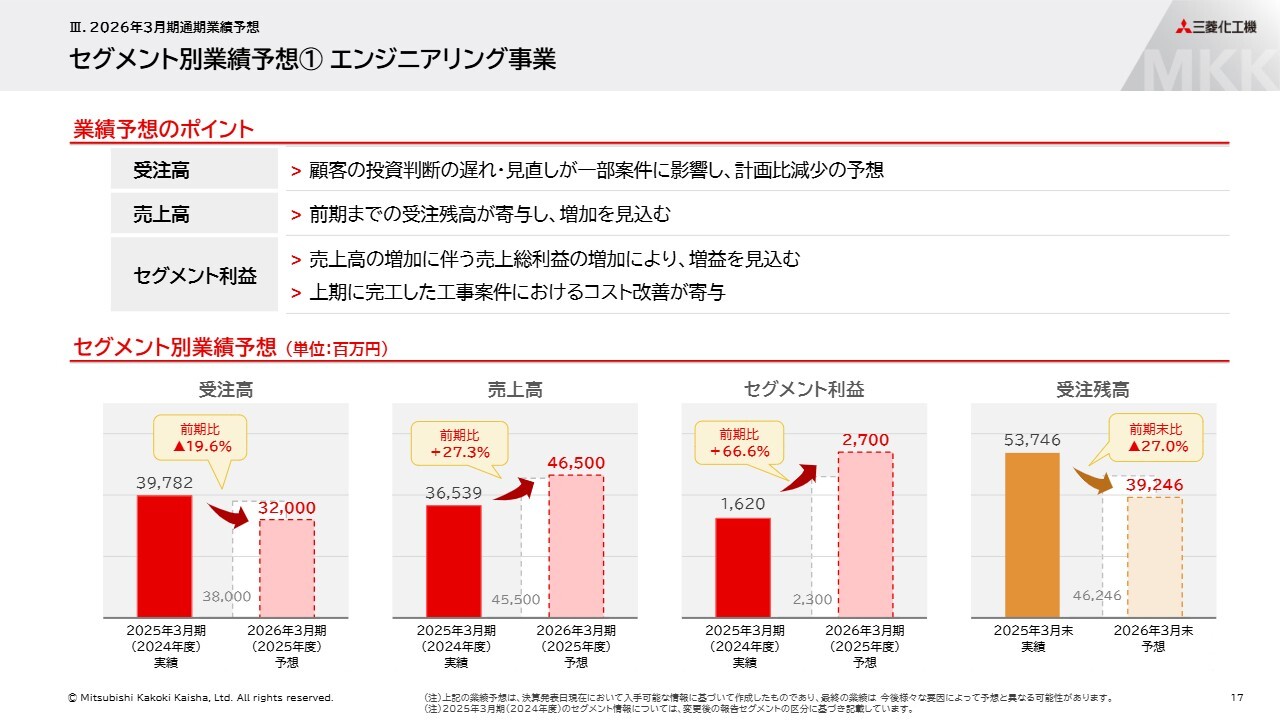

セグメント別業績予想① エンジニアリング事業

セグメント別の業績予想についてです。

エンジニアリング事業では、受注高320億円、売上高465億円、セグメント利益27億円、受注残高392億4,600万円を見込んでいます。

受注高については、顧客の投資判断の遅れや見直しが一部の案件に影響し、計画比で減少する見込みです。一方で、売上高およびセグメント利益に関しては、前期までの受注残高が寄与し、増加を見込んでいます。

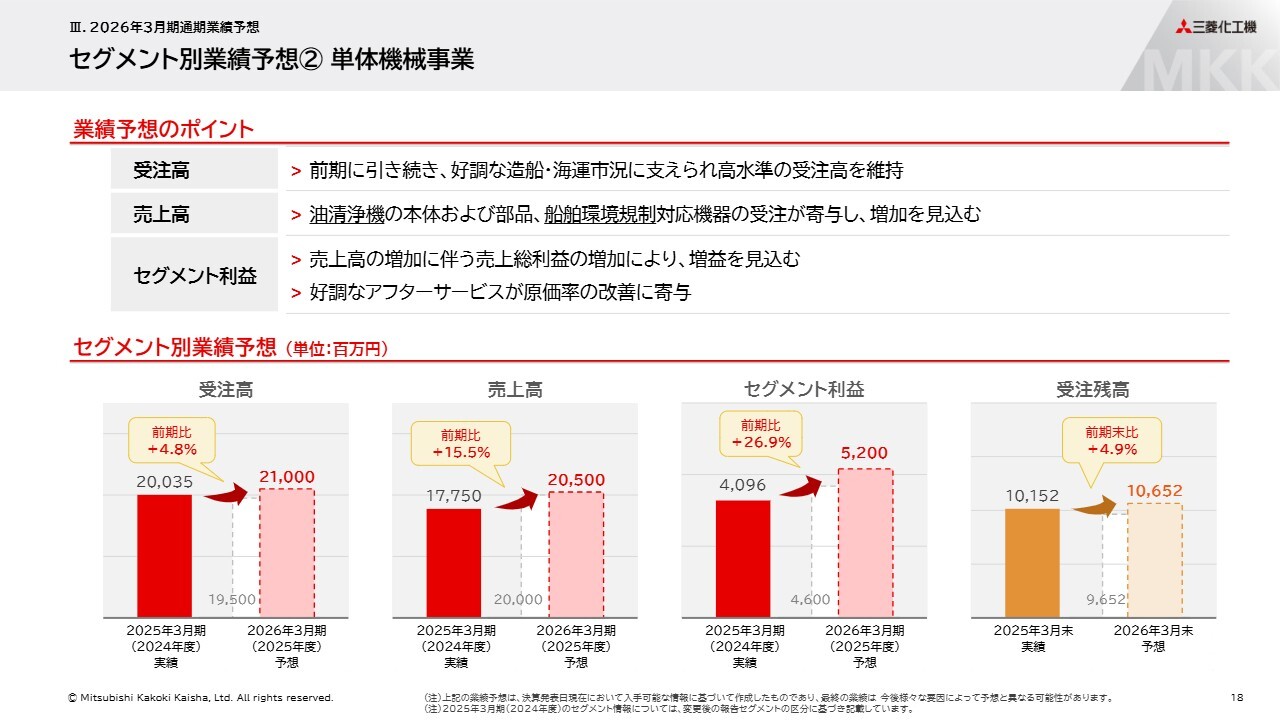

セグメント別業績予想② 単体機械事業

単体機械事業については、受注高210億円、売上高205億円、セグメント利益52億円、受注残高106億5,200万円を見込んでいます。

引き続き好調な海運市況に支えられ、油清浄機本体および部品、船舶環境規制対応機器の販売が牽引し、高水準の受注高を維持しています。また、売上高は前期比で増加を予想しています。

セグメント利益は、売上高の増加による売上総利益の増加と、好調なアフターサービスによる原価率の改善により増益の見込みです。

セグメント別業績予想③ GX事業

GX事業については、受注高165億円、売上高215億円、セグメント利益6億5,000万円、受注残高348億5,200万円を見込んでいます。

受注高については、水素利活用やバイオガス案件などで受注の拡大を見込んでいます。売上高については、前期までの受注残高が寄与し、大幅な増加を見込んでおり、それに伴いセグメント利益も増加する見通しです。

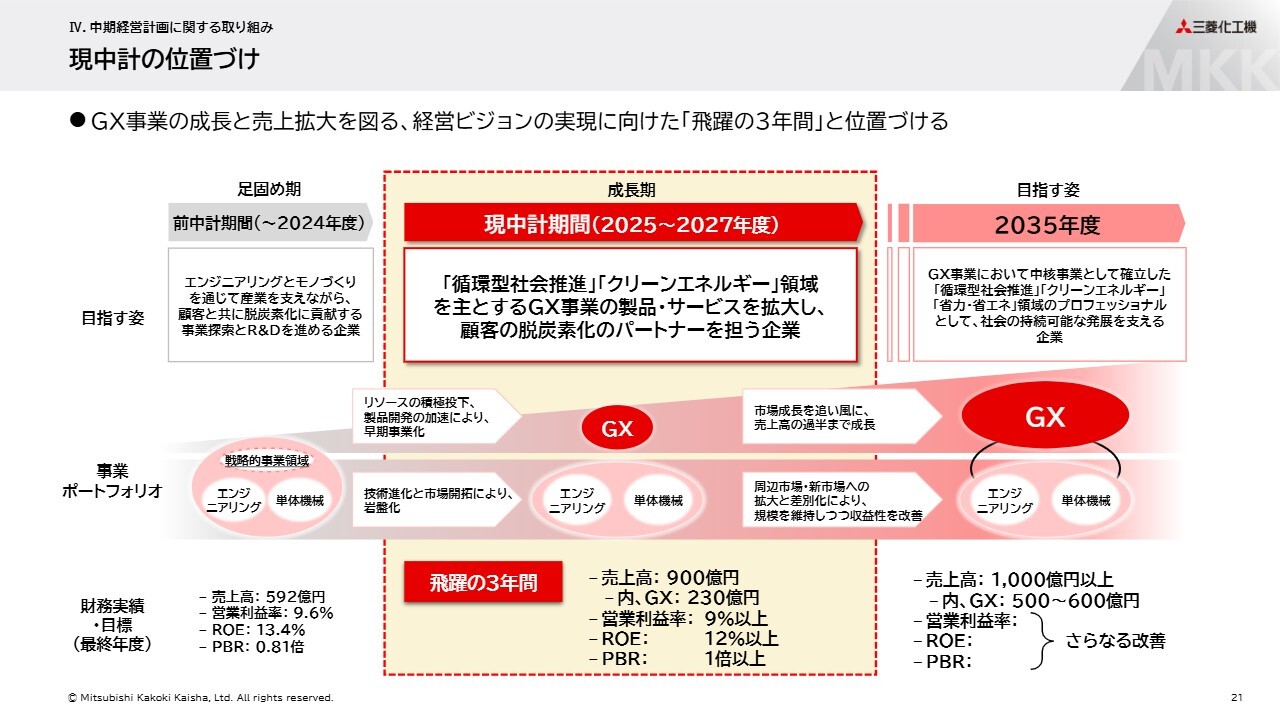

現中計の位置づけ

本年5月に公表した新たな中期経営計画に関する取り組みについてご説明します。

前中期経営計画期間では「三菱化工機グループ2050経営ビジョン」実現に向けた「足固め期」として、新規事業の創出に向けた活動や組織改革に取り組んできました。

現中期経営計画期間は、その取り組みをベースとした「成長期」にあたり、GX事業の製品やサービスを拡大することで、顧客の脱炭素化のパートナーを担う企業となるべく、邁進します。

また、現中期経営計画期間を「飛躍の3年間」と位置づけ、外部環境の潮流を確実に捉えながら、過去最大規模の売上高目標である900億円、営業利益率9パーセント以上、ROE12パーセント以上の達成を目指していきます。

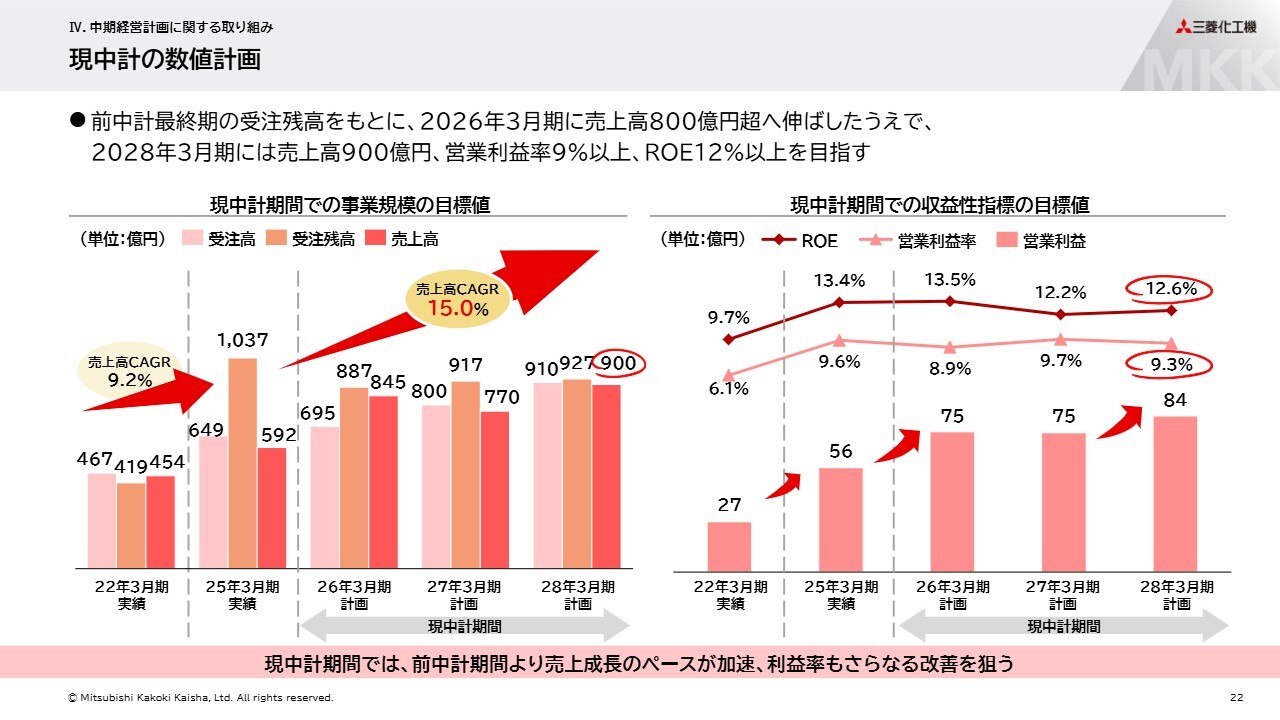

現中計の数値計画

スライドには、現中期経営計画の数値計画を記載しています。詳細については、こちらをご参照ください。

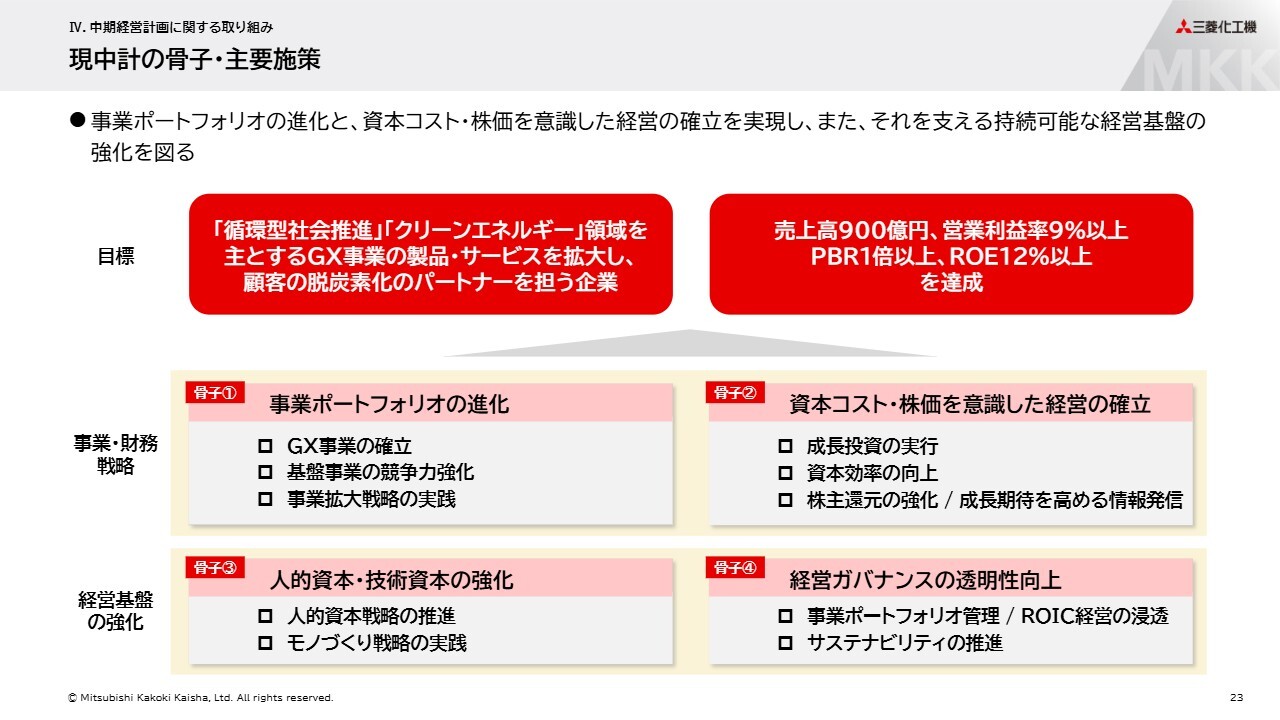

現中計の骨子・主要施策

「三菱化工機グループ2050経営ビジョン」の実現に向けた「飛躍の3年間」として掲げている4つの骨子と具体的な施策についてです。以降のスライドで、それぞれの骨子について、具体的な事例とともに、その進捗状況をお伝えします。

世界最大規模の微細藻類生産施設向けに抽出設備一式を受注

1つ目の骨子である「事業ポートフォリオの進化」におけるGX事業の確立に関連し、ちとせグループさまより受注した微細藻類生産施設向けの抽出設備についてご紹介します。

ちとせグループさまは、微細藻類など生物由来の資源を活用した事業開発を手がけています。今回、同社がマレーシアに世界最大規模の微細藻類生産施設を建設するにあたり、抽出・分離試験用設備一式の建設を当社に発注いただきました。

今回の案件獲得は、当社創業以来のコア技術であるろ過分離技術や海外プラント建設のノウハウ、そして、長年研究や実証実験に取り組んできた藻類に関する知見を総合的に評価いただけた結果と考えています。これは、戦略的事業領域の1つであるクリーンエネルギー事業の強化に資する案件です。

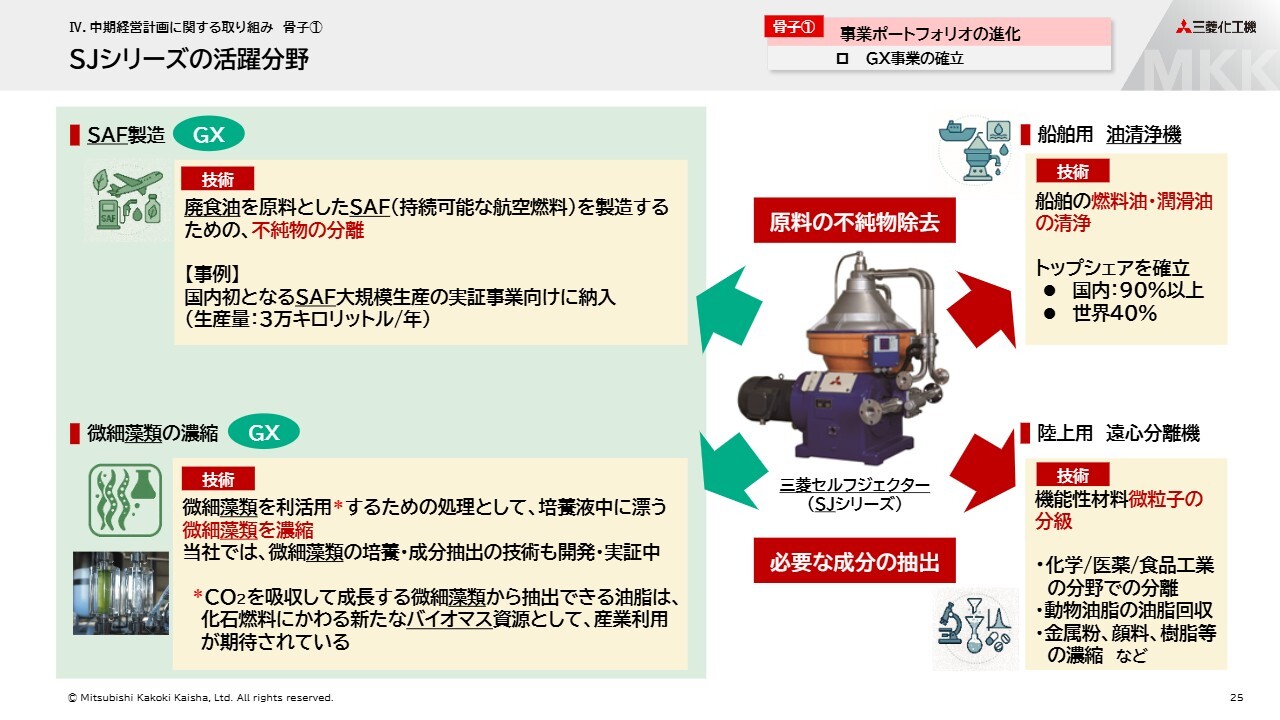

SJシリーズの活躍分野

続いて、当社の主力製品の1つである油清浄機「三菱セルフジェクター」シリーズのGX分野における活用についてご紹介します。

スライド右側の2つが従来の用途です。当社の「三菱セルフジェクター」シリーズは船舶向けの油清浄機として、国内外ともにトップシェアを確立しています。また、陸上用途においては、化学、医薬工業の分野で微粒子分級の技術として利用されています。

スライド左上に記載しているのは、近年注目が高まっているSAF製造における「三菱セルフジェクター」シリーズの使用例です。原料の廃食油から不純物を取り除く工程で、当社の「三菱セルフジェクター」シリーズを利用することが可能です。

事例としては、国内初のSAF大規模生産の実証事業向けにご発注いただき、2025年からSAFの供給が開始されています。

また、スライド左下に記載しているのは、微細藻類の濃縮における使用例です。微細藻類をバイオ資源として利活用するため、培養や成分抽出の技術についても開発、実証を進めています。

このように、創業以来培ってきた分離技術を現代の市場やニーズに適応させ、新たな用途を開拓し深化することにより、GX事業の確立を推進し、事業ポートフォリオの進化を図っていきます。

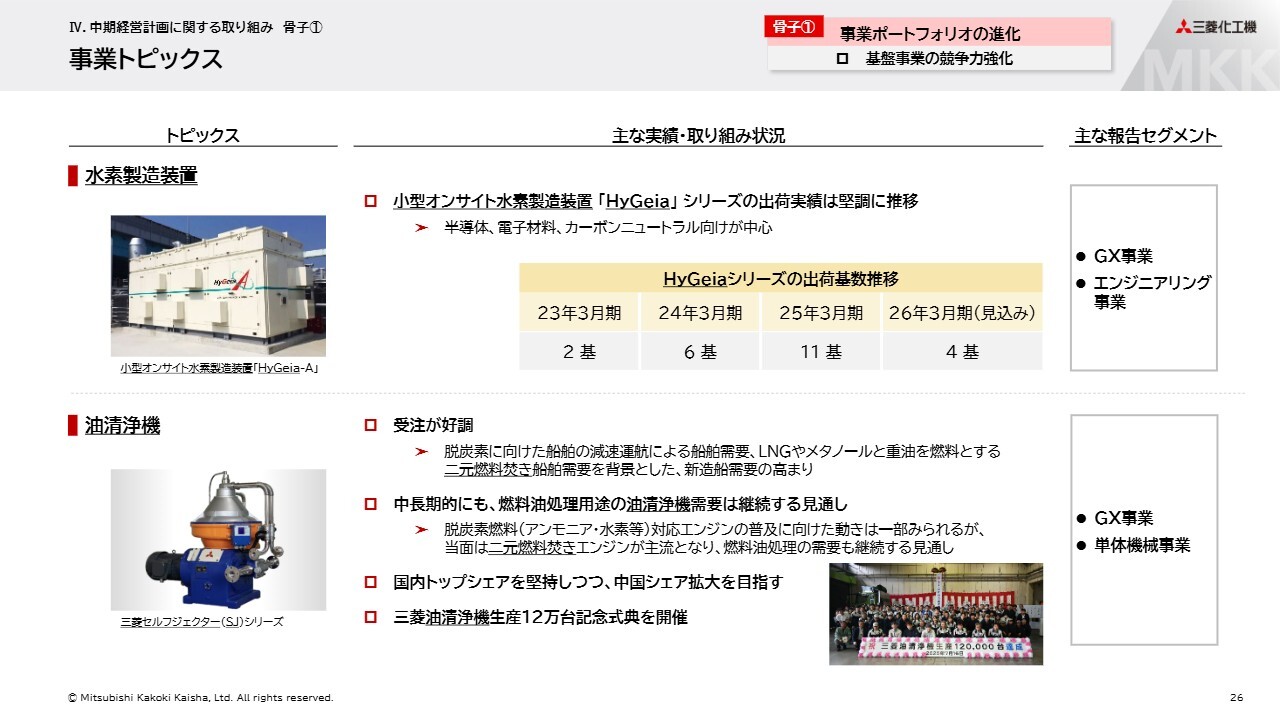

事業トピックス

トップシェアを確立している水素製造装置と油清浄機の販売状況についてご説明します。

水素製造装置では、オンサイト水素製造装置「HyGeia」シリーズの出荷実績が堅調に推移しています。油清浄機についても、中国向けを中心とした旺盛な新造船需要により、受注は好調です。また、本年7月には累計出荷台数が12万台に到達しました。

MKK PROJECT by 三菱化工機の発足

新たな事業創出の取り組みとして開始した「MKK PROJECT」についてご説明します。

本プロジェクトは、川崎市を拠点に、自社が有する環境対応・創エネルギー技術と、共創パートナーが有するアセットやノウハウを活用し、融合させ、社会課題解決ソリューションおよびビジネスモデルの創出を目指すものです。

水素やバイオマスなどによる地域循環型エネルギーシステムの開発供給と、それらの需要開発を両輪で推し進め、循環型社会における新たなビジネスモデルの構築と社会課題の解決を目指します。

株主還元、株式分割

2つ目の骨子である「資本コスト・株価を意識した経営の確立」についてご説明します。現中期経営計画で公表した株主還元方針に従い、年間配当を86円に増配しました。

また、当社は本年4月1日を効力発生日とする株式分割を実施しました。当社株式の購入に必要な最低金額を引き下げることで、より多くの方に当社株式を購入いただきやすい環境を整え、株式流動性の向上を図っています。

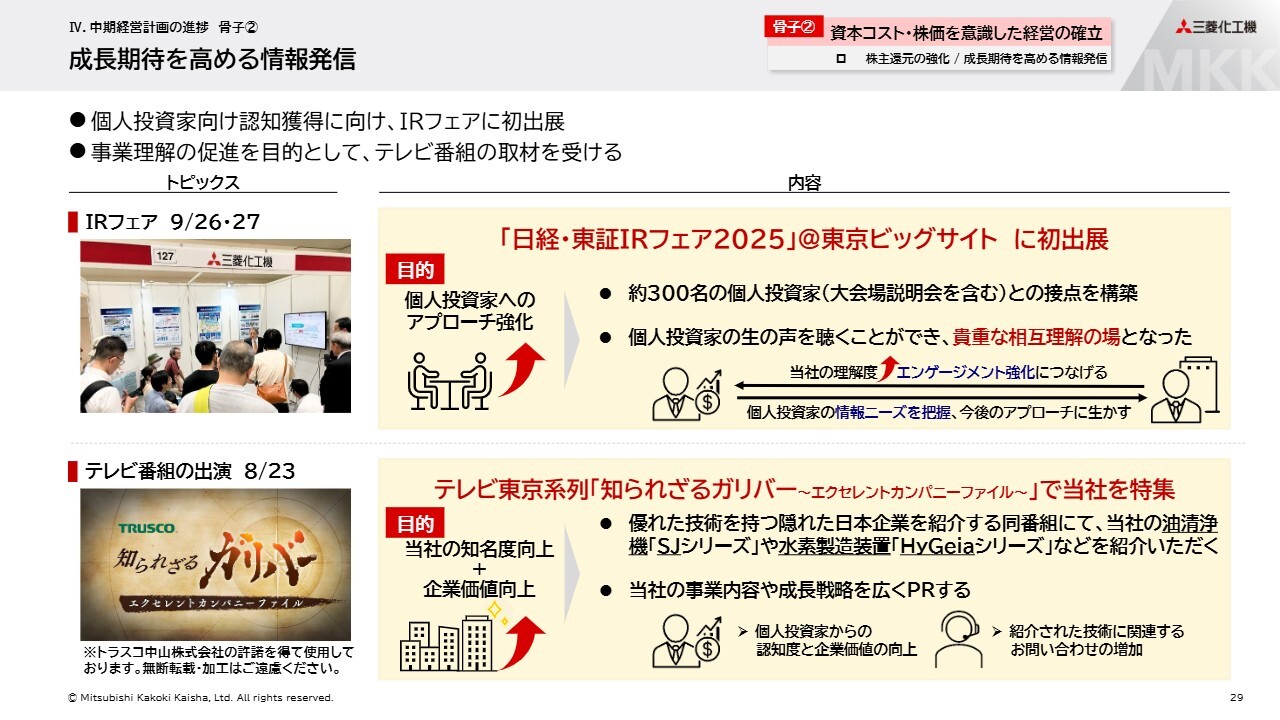

成長期待を高める情報発信

成長期待を高めるための情報発信事例をご紹介します。本年9月末には個人投資家へのアプローチ強化を目的として、「日経・東証IRフェア2025」に初めて出展しました。

大会場での会社説明会や個人投資家の方々との対話機会を通じて、2日間で約300名の投資家の方々と接点を持つことができ、貴重な相互理解の場となりました。

また、テレビ東京系列の『知られざるガリバー~エクセレントカンパニーファイル~』にて当社を特集していただき、油清浄機「三菱セルフジェクター」シリーズや水素製造装置「HyGeia」シリーズなどをご紹介いただきました。

この特集は、当社の事業内容や技術力をより多くのみなさまにご紹介し、理解を深めていただける機会となりました。実際に「日経・東証IRフェア2025」などでも、番組内容に対する好意的なご意見を多くいただいています。

人的資本戦略、モノづくり戦略の推進

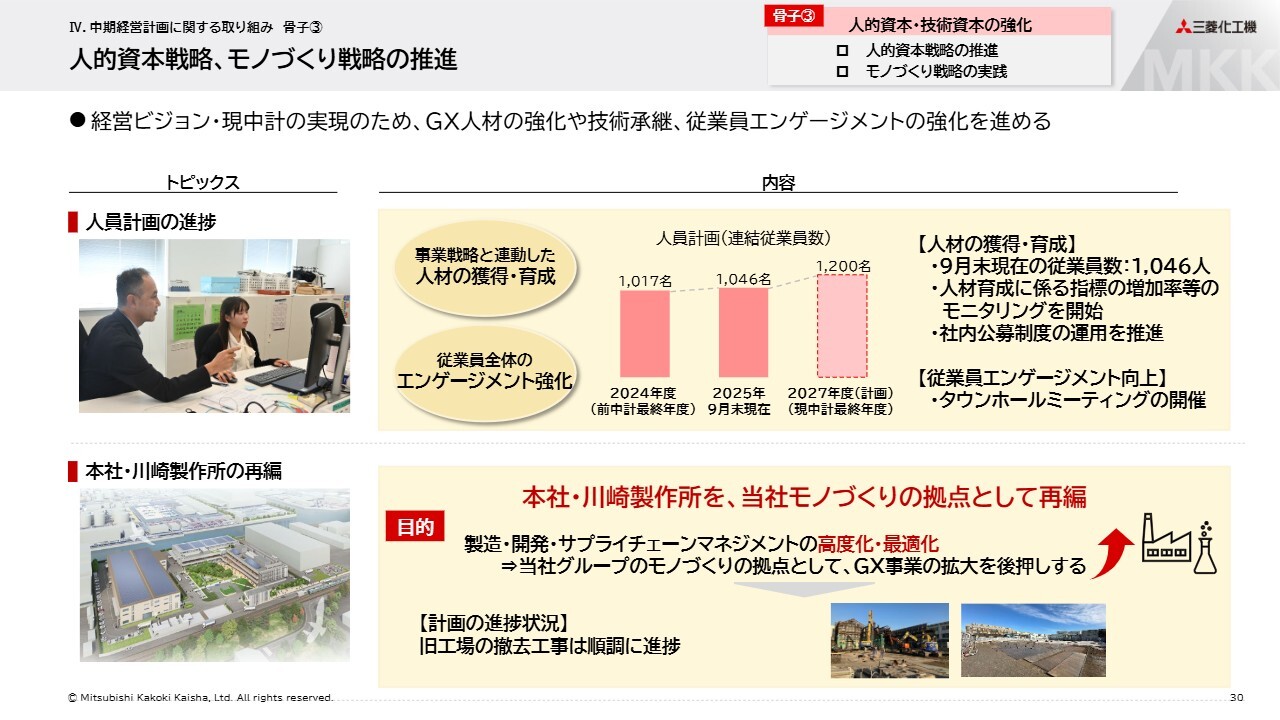

3つ目の骨子である「人的資本・技術資本の強化」についてご紹介します。まず、人的資本戦略については、現中期経営計画の最終年度に従業員数を1,200名に増員する計画です。2025年9月末時点で1,046名まで増員が進んでいます。

また、従業員エンゲージメントの強化を目的として、私と従業員全員の直接対話の場として、タウンホールミーティングを、9月から順次開催しています。

人材獲得と従業員エンゲージメントの向上を2つの軸として、人的資本戦略を推進しています。

次に、技術資本の強化策として取り組む、本社および川崎製作所の再編についてご説明します。本件は、製造、開発、サプライチェーンマネジメントの高度化および最適化を進めるものです。

再編後の川崎製作所を当社グループのモノづくりの拠点として、GX事業の拡大を後押しする役割を期待しています。計画の進捗状況については、旧工場の撤去工事が順調に進んでいます。

サステナビリティに関する取り組み

最後に、4つ目の骨子である「経営ガバナンスの透明性向上」についてご説明します。サプライチェーン排出量の削減を目的として、現在Scope3排出量の算定を進めており、本年度発行の統合報告書で算定済みの数字を一部開示しました。

当社の事業活動における排出量をカテゴリ別に算定することで、排出量の多い領域を特定し、効果的な削減検討を進めていきます。

また、スライド下段に記載しているサステナブル調達の推進については、2024年4月に制定したガイドラインに沿って取り組みを進めています。

具体的には、取引先向けに開催した説明会において当社のガイドラインの理解浸透を図るとともに、CSR調達のアンケートを実施するなど、資材調達におけるESGリスクの低減に取り組んでいます。

本年5月に公表した中期経営計画「進化と変革へ」2.0は、当社が経営ビジョンを実現するためのロードマップの第2ステージです。

2050年の社会課題に対応する企業グループを目指し、経営ビジョンで掲げたビジョン・ステートメント「持続可能な発展に挑戦し、快適な社会を実現」の達成に向け、全社を挙げて邁進していきます。

今後とも当社グループにご期待ください。ご清聴ありがとうございました。

質疑応答:単体機械事業が好調な要因について

質問者:単体機械事業について、上期の実績および通期の見通しは、売上高、受注、利益ともに非常に好調だったと思います。好調の中身についてもう少し具体的に教えてください。

例えば、売上や受注については、油清浄機の機器販売が伸びたのか、あるいはアフターサービス関連が伸びたのか、また、地域別では日本、韓国、中国といった市場がある中で、どのようなお客さまに対してどの製品やアフターサービスが売れているのかなど、詳細についてお聞かせください。

田中:現在は造船業界が非常に活況を呈しています。その影響で、日本国内、また韓国の造船所ともに高稼働が続いており、それでも対応しきれない造船需要については、中国の造船所が補完している状況です。

このような造船業界の活況を背景に、油清浄機本体、ならびに船舶環境規制に対応する機器として、NOx規制に対応するWTS(Water Treatment System)と呼ばれる製品の売上が「三菱セルフジェクター」本体とともに伸びています。

また、当社が力を入れているアフターサービスの部分も利益に貢献しています。これは国内において代理店との綿密な打ち合わせを行い、協力体制を強化しているためです。また、中国においても現地法人を利用した代理店活動やアフターサービス活動が功を奏し、利益率に貢献しています。

質疑応答:単体機械事業の利益率が上がる可能性について

質問者:単体機械事業の利益率についての考え方です。アフターサービスも非常に伸びており、アフターサービスは利益率が高いと伺いました。個人的には、ここ数年、造船の需要が強いため、アフターサービスがさらに増加し、利益率がさらに上がるのではないかと感じています。

利益率がさらに上がる可能性について、現時点でどのように見ているのか教えてください。

また、ご説明にありましたように、船舶においても環境規制への対応が求められていますが、貴社の環境対応機器の将来的な伸びしろについても、ざっくりとしたイメージで教えていただけますでしょうか?

田中:直近の政府の発表にもあるように、日本は今後、AI、半導体、そして造船分野へ力を入れていく方針を掲げており、全体的に追い風となる状況が続いています。

現在の全体的な計画では、日本の造船業は約1,000万総トン弱の生産量を今後2,000万総トンまで伸ばそうという計画が出されており、建造数に乗じて、油清浄機の販売数も増える見込みです。

アフターサービスに関しても、代理店との協力体制強化に加え、当社の純正部品を使っていただけるよう、地道な啓蒙活動にも取り組んでおり、この活動をさらに強化することにより、まだ大きな伸びしろが期待できると考えています。

質疑応答:環境規制対応機器の伸びしろについて

質問者:環境規制対応機器も伸びているというお話でしたが、基礎的なところが理解できていません。どのような伸びしろがあるのでしょうか?

田中:現在、すでに船舶環境規制への対応は必須であり、必要な船舶はほぼ網羅しているとの認識です。しかし、造船数が伸びればその分需要も伸びるという側面があると考えています。

質疑応答:エンジニアリング事業の受注遅れの原因について

質問者:エンジニアリング事業について、一部案件の遅れやお客さまの投資の遅れがあると伺いました。エンジニアリング分野には、ケミカルプラント、上下水道、水素関連などがある中で、具体的にどの分野のお客さまが遅れているのか教えてください。

田中:先期までは設備投資需要が非常に旺盛でした。ただし、ゼネコンを含め、各社共通の課題としてリソース不足があり、これが設備投資を鈍化させている1つの要因となっています。

加えて、地政学的な問題も影響しており、新規の設備投資については慎重な姿勢が見られるようになっています。特にケミカル分野や食品分野においてその傾向を強く感じており、また、資材価格の高騰も足枷となっている、というのが私個人としての印象です。

質疑応答:下水事業および半導体分野の中期的な成長見通しについて

質問者:ケミカル分野においても、御社の得意な半導体材料は、現在業界としては盛り上がっており、中期的に見れば伸びるかと思います。

また、上下水道においても来年から予算が20兆円割り当てられるため、特に下水の部分は伸びると考えています。おそらく来年以降、中期的にはさらに伸びるのではないかと期待していますが、中期的な見通しはいかがでしょうか?

田中:下水事業については、設備の老朽化などから更新需要が非常に高まっており、民間活用のPFIといった取り組みも増えてきています。

当社も、汚泥熱可溶化技術を組み込んだ当社ならではの提案などを通じて、更新需要に対応しています。この分野の成長に対して期待していますし、さらに伸ばしていきたいと考えています。

半導体業界は、現在、最も多くお話しをいただいている業界です。「どの地域でどのような設備を導入するか」という計画段階からご相談を受けていることは事実ですが、今までに比べて特別多くなってきているという印象はありません。

質疑応答:水素製造装置の受注状況について

質問者:水素製造装置に関して、半導体や電子材料分野からの受注が多いと思います。足元の受注状況はどのようになっていますか? また、来期の見通し、特に今後1年から2年についてどのようにお考えでしょうか?

田中:水素製造装置「HyGeia」シリーズの受注は、現時点では先期に比べて少ない状況です。しかし、足元では半導体や電子材料分野をはじめ、さまざまな引き合いを継続的にいただいており、それが具体的な案件となれば、受注が期待できると考えています。

質疑応答:GX事業の進捗状況について

質問者:GX事業で開発中の製品についてです。開発の進捗状況を教えていただけますか? また、製品化が最も早くなりそうなものは何でしょうか?

田中:GX事業については、さまざまな取り組みを進めています。その中で中心となるのは水素、バイオガス、そして先ほど触れた藻類です。

水素に関しては、都市ガスから水素を製造する過程で発生するCO2の回収が重要なテーマです。CO2回収装置の開発を早期に完了し、当社製品でブルー水素の製造が実現できるよう、取り組んでいます。

さらに、当社の理想としては、下水や下水汚泥、食物残渣などから発生するバイオガスを水素に改質し、エネルギー化していくことを目指しています。

その際、必要となるエネルギーを、化石燃料由来ではないエネルギーからまかなうことができれば、地産地消型のクリーンな水素を得られることになります。現在、一生懸命に開発を進めています。

質疑応答:AI活用と生産性向上施策について

質問者:今日の決算発表ではお話にありませんでしたが、最近、AIを活用した自動設計システムを発表されたと思います。このような生産性向上の取り組みについて、他にも差し支えない範囲で教えていただけますか?

田中:現在、当社でもDXを司る中心的な部門として「DX推進部」という組織を立ち上げ、人員を強化しています。

AIを活用した設計は主にプラント関連の設計業務で導入しています。社内ではリソース不足の解消や業務効率化、スピードアップを目的に、AIを活用した取り組みに大変力を入れています。

その他、通常業務におけるペーパーレス化はもちろん、システム開発によるデータの一元管理化・基礎業務の効率化などに取り組んでいます。

質疑応答:上期実績における原価率改善の要因について

質問者:上期の売上と利益の実績についてです。原価率の改善要因についてもう一度ご説明ください。

ミックスの変化によるものなのか、アフターサービスの増加でマージンが改善したのか、または一過性の要因が含まれているのか、このあたりについて上期の実績に限った話でかまいませんので、教えていただければと思います。

田中:プラント建設工事案件について、担当者が業務を的確に遂行したことにより、効率的に完工できたことが大きな理由です。

加えて、利益率の高い舶用機械のアフターサービスの増加も、大きな要因です。

質疑応答:見積もり精度向上と利益確保の動向について

質問者:最近、御社だけではなく、長納期の会社が受注する際、見積もりの精度がかなり上がってきているため、見積もり価格と最終的な価格があまり変わらず、結果的に利益が出たという話を耳にします。御社も同様の動きがあるのでしょうか?

田中:確かにあります。特に現在の物価高の状況では、見積もり精度の向上は、案件を受注する上での必須の課題です。原価の上昇率を含めて、精度を上げていく必要があると考えています。

質疑応答:日本の造船業の拡大と設備投資、新技術の影響について

質問者:マクロの話になるかもしれませんが、先ほどもご説明があったように、日本の造船業が現在の1,000万総トンから2,000万総トンに拡大するとなると、設備投資が一定量増えるというお話はわかりました。

しかし、過去にも2,500万トン程度の建造量だった時代があったはずです。ただ、当時とは状況が違いニーズも異なるため、御社が売上を伸ばすビジネスチャンスはある、と解釈してよいでしょうか?

田中:お客さまの設備については当社で把握しきれていませんが、ニーズは変化しているものと理解しています。油清浄機についても、新シリーズが出るたびに改良を重ねており、今後発生するニーズに的確に対応し、ビジネスチャンスの獲得につなげていきます。

配信元:

この銘柄の最新ニュース

化工機のニュース一覧- [Delayed]Notice Regarding the Restructuring of the Head Office and Kawasaki Works 2025/12/26

- 本社・川崎製作所の再編に関するお知らせ 2025/12/25

- 三菱化工機、現中計は「飛躍の3年間」、GX事業の成長と売上拡大を図る 水素・バイオガスの利活用需要の増加に対応 2025/12/11

- 前日に動いた銘柄 part1日本新薬、フォーカスシステムズ、三菱化工機など 2025/12/09

- 【↑】日経平均 大引け| 反発、不安定な値動きも終盤買い直される (12月8日) 2025/12/08

マーケットニュース

- 東京株式(前引け)=大幅続伸、高市トレード中心にリスクオン相場続く (01/14)

- <動意株・14日>(前引け)=ラサ工、プロパスト、レイ (01/14)

- ◎14日前場の主要ヘッドライン (01/14)

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」4位にノート (01/14)

おすすめ条件でスクリーニングされた銘柄を見る

三菱化工機の取引履歴を振り返りませんか?

三菱化工機の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。