514円

ワイエイシイホールディングスのニュース

ワイエイシイHD、2Qは減収減益も、半導体・メカトロニクスが増収増益 下期は受注残高積上げに注力、医療セグメントの成長に期待

2025年3月期第2四半期決算説明

百瀬武文氏:(以下、百瀬):ワイエイシイホールディングス株式会社、代表取締役会長兼社長の百瀬です。本日は大変お忙しい中、中間決算説明会にご参加いただき誠にありがとうございます。日頃より経営に対していろいろと良いお話をいただき、大変ありがたく思っています。引き続きいろいろなご提案をいただきますよう、あらためてお願い申し上げます。

ご存じのように中間期決算については残念な結果になっています。特に、通期に関しての下方修正を大変申し訳なく思っています。先日、野球の侍ジャパンの井端監督が、「選手の責任じゃない、私の責任だよ」というお話をされていたのですが、私もそのような気持ちです。

事業というものは結果がすべてですから、これから発表した数字を全うするよう、全力を尽くして結果を出すようがんばっていきますのでよろしくお願いします。

それから今お話があったように、「もっとこうしたらいいんじゃないのか?」「もっとこうあるべきじゃないか?」ということを含め、いろいろなご質問やご提案などをいただけるよう期待しています。

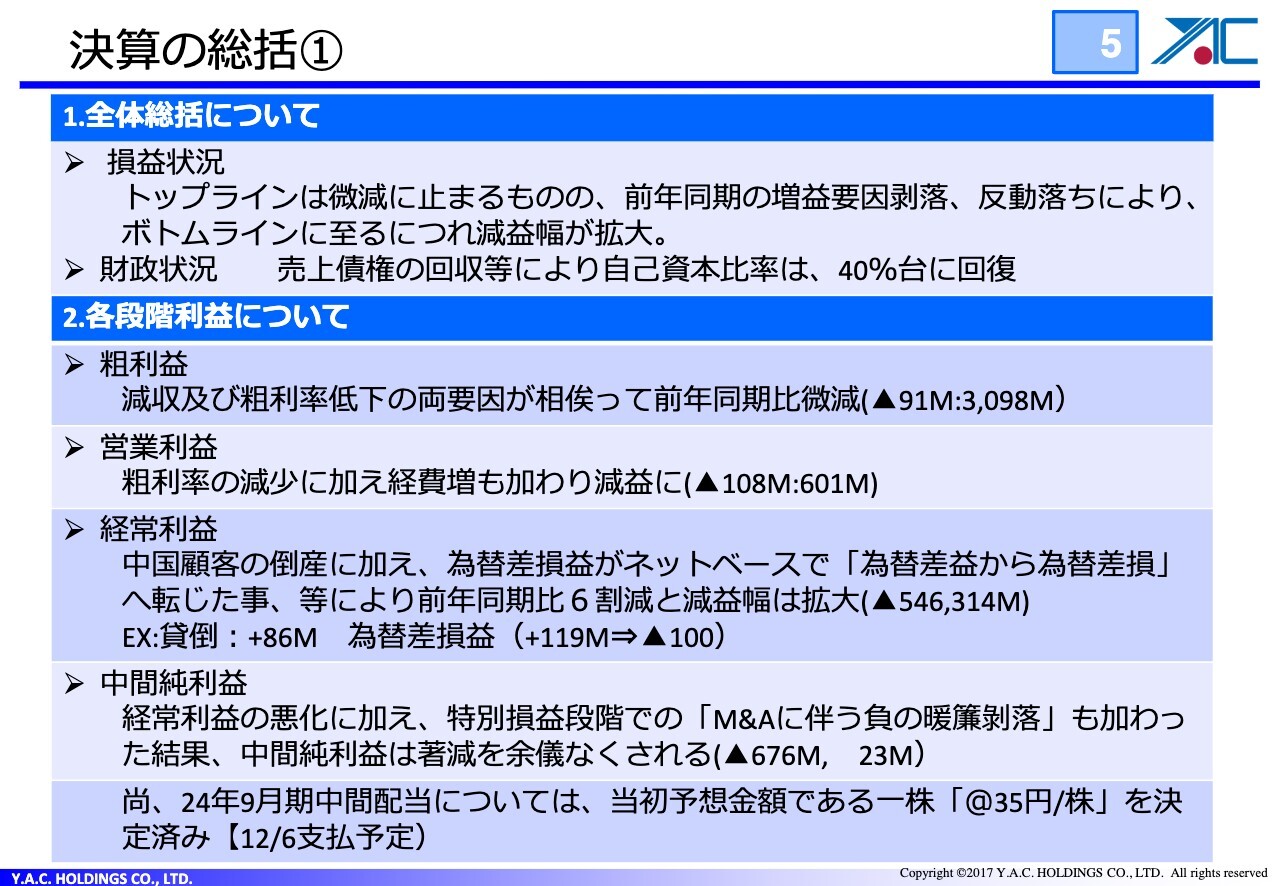

決算の総括①

畠山督氏(以下、畠山):取締役常務執行役員、管理本部長の畠山です。2025年3月期第2四半期決算の総括および概要についてご説明します。

決算全体の総括です。損益と財政の状況について、トップラインはそこまで悪くはなく微減なのですが、前年同期の増益要因、極めて一過性の要因と考えてよいかとは思いますが、こちらが反動落ちし、ボトムラインに至るにつれて減益幅が拡大しています。

バランスシート、財政状態については、筋肉質に戻っています。売上債権の回収等により、自己資本比率も40パーセント台に回復しています。

各段階利益については、スライドの上から下へ順に記載しています。下へ行くにつれて要因が増えていきます。粗利益は、減収と粗利率低下がありました。営業利益は、そちらに加えてベースアップ等の人件費、こちらはプラスの経費と理解しています。

加えて営業外利益において、不良債権の貸倒と、為替差損益がネットベースでマイナスに転じたことにより、営業外利益から経常利益へと負担が増えました。

純利益に至る特別損益について、昨年は大倉電気で子会社の宝生産業を買収した際にのれんが立ち、これがはげたということになります。そのような意味で言うと、粗利益、営業利益、経常利益、中間純利益と下へ進むにつれ、減益幅が拡大しました。

ただ配当は、従来お約束した数字のとおり、1株当たり中間配当は35円です。こちら予想について変更はありません。

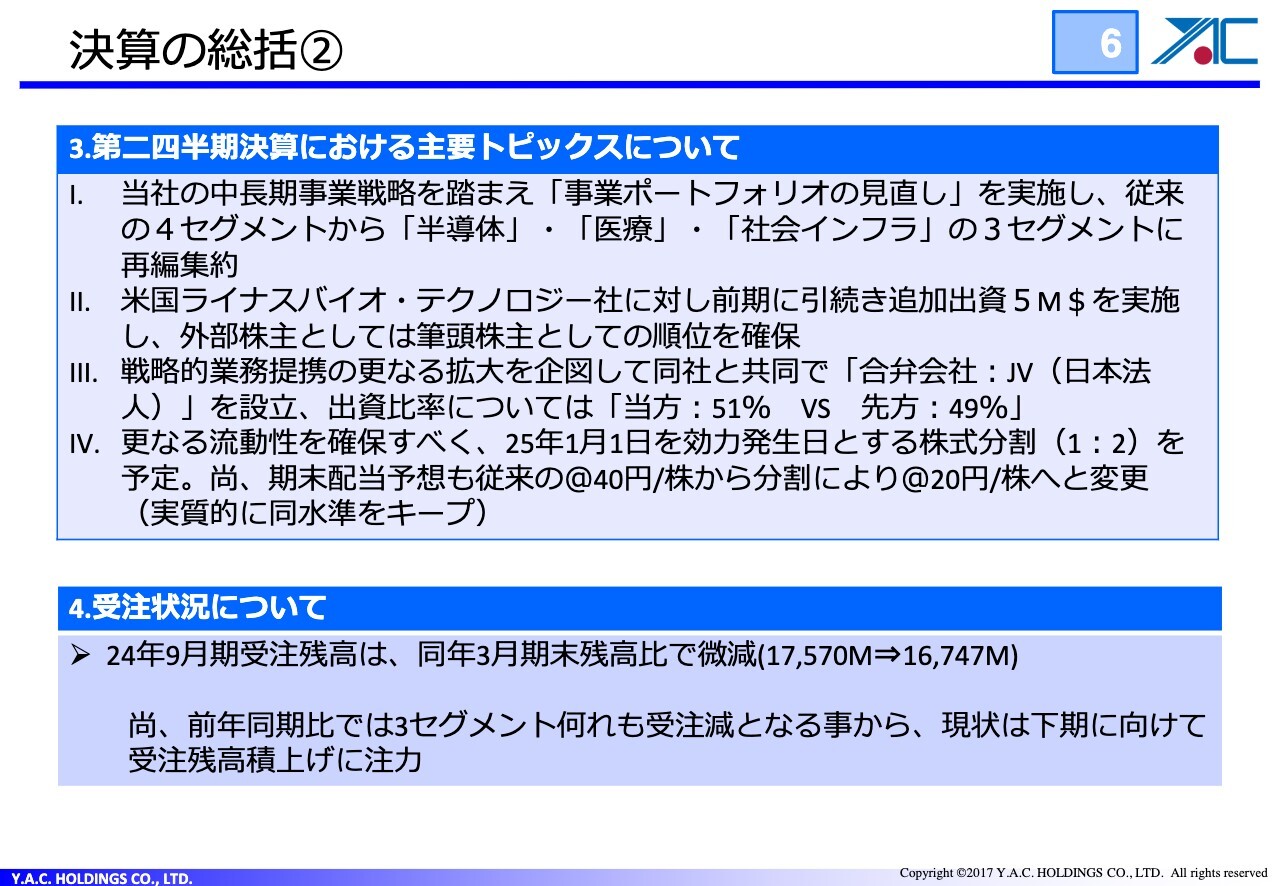

決算の総括②

スライド上側の主要トピックスをご覧ください。損益は若干振るいませんでしたが、事業概要については大きく改善するという進展を見せています。

大きくわけると3つです。1つ目は、事業ポートフォリオの見直しによるセグメントの統廃合です。2つ目は、ライナス関係です。米国ライナスバイオ・テクノロジー社に対し、追加出資を実施しています。

3つ目は、戦略的業務提携のさらなる拡大を企図し、同社と共同で日本における合弁会社を設立したことです。当社の出資比率は51パーセントです。

資本施策についても、流動性の確保というのは、そもそも我が社は株数が少ないことから、絶対数の拡大施策として、株式分割を実施します。そのような意味では損益計算書と比べてずいぶん動きがあるということになります。

スライド下側の受注状況については、わかりにくいため後ほどまたご説明しますが、ストックについては2024年3月期末残高比で減少しています。受注が極めて大事であるということだと考えています。下期は受注残の獲得に向けて精力的に行動しています。

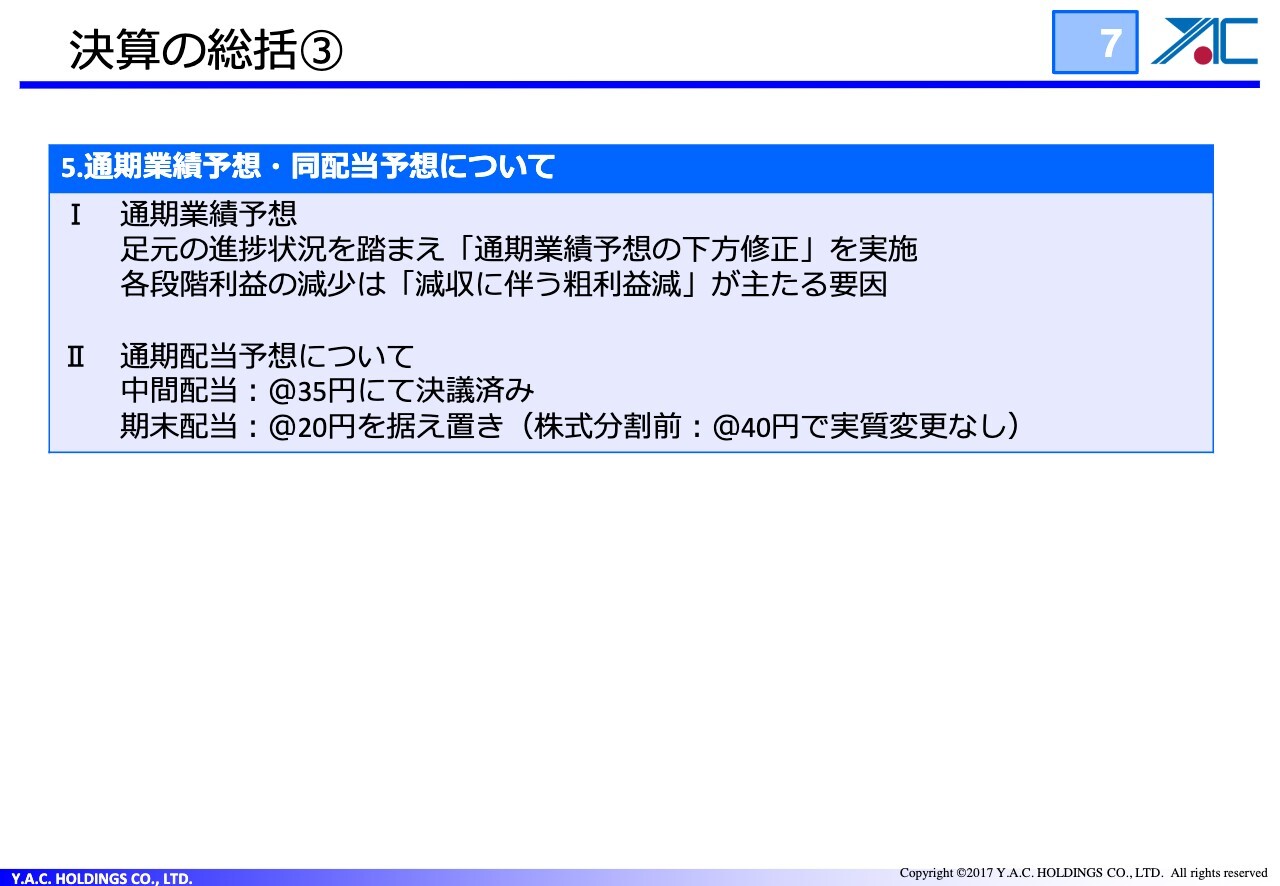

決算の総括③

先ほど社長の百瀬がお伝えしたように、足元の進捗を踏まえて通期業績予想を下方修正しました。申し訳ありません。詳細は後ほど詳しくご説明します。

配当は、12月6日にお約束どおり35円の中間配当をお支払いします。期末配当についても、株式分割があるため、予想の数字が若干変わっていますが、分割前であれば実質的に変わっていない40円で考えています。

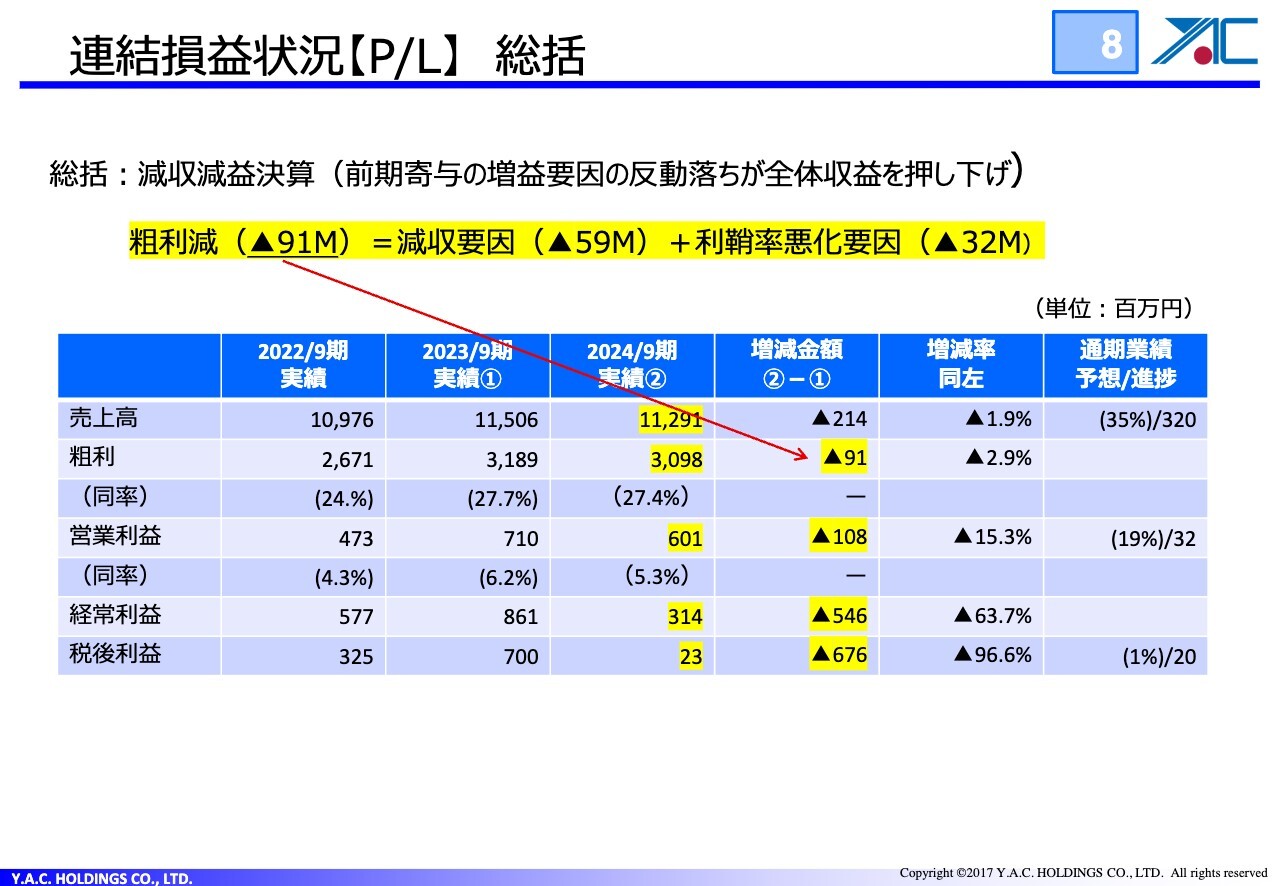

連結損益状況【P/L】 総括

スライドの表の真ん中に、2024年9月期の実績を記載しています。「2024/9期②」の列にある売上高は112億9,100万円で、前年同期比で減収です。粗利は30億円を超えており、若干ですが減っています。

粗利が9,100万円減ったのは減収と利鞘率悪化が要因になりまして、減収分の5,900万円、利鞘が下がって3,200万円といったかたちになります。

営業利益は、経費が若干減って6億円、ここから営業外費用、さらに特別損益と、減益幅が拡大しています。

スライドの表の一番右の欄のとおり、修正前の数字の進捗に比べると、明らかに厳しい状況にあったということです。ただ、決算としてはそのようになるのですが、次のスライドをご覧ください。

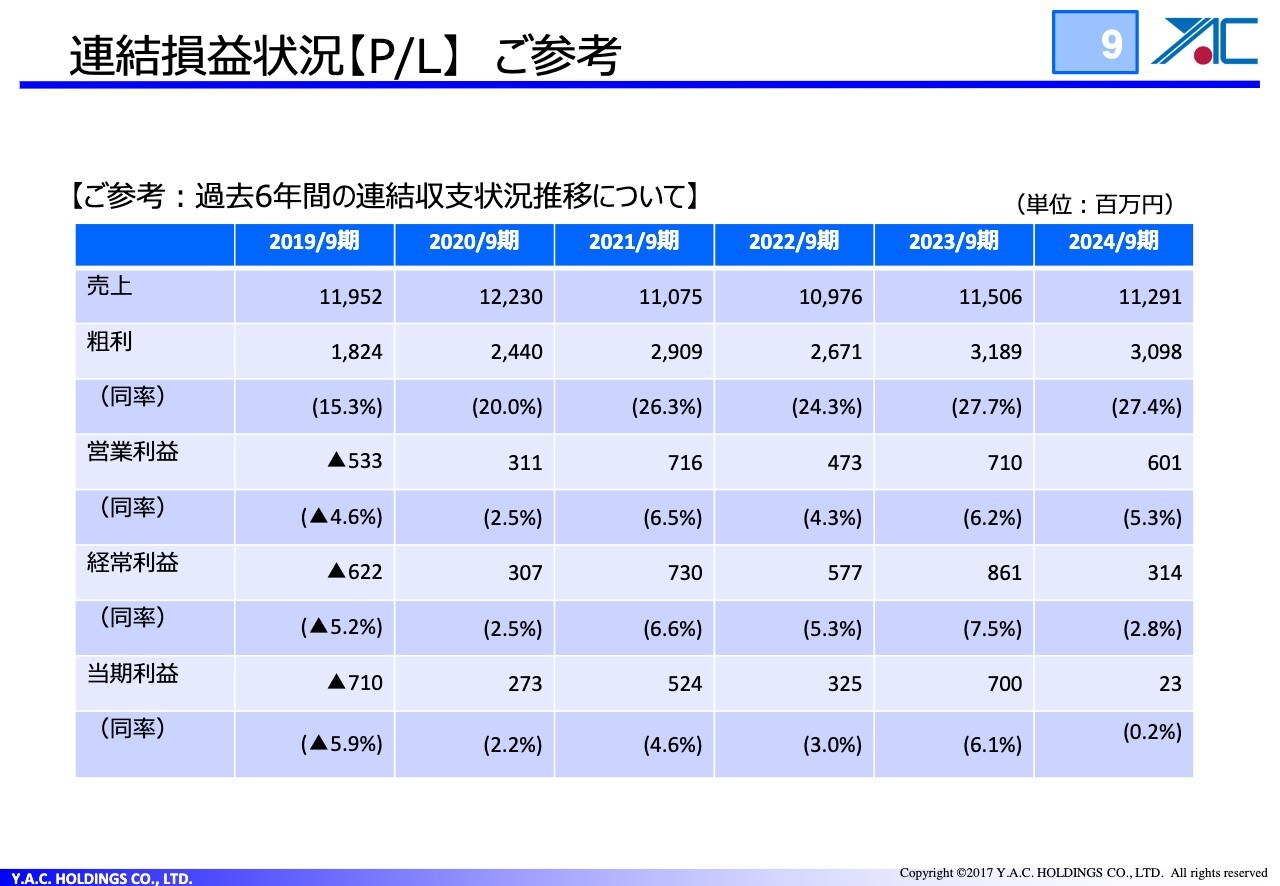

連結損益状況【P/L】 ご参考

トレンドで見ると、当期の決算はどうなのかということになりますが、スライドの表の右から4つ、2021年9月期の欄からご覧ください。

売上を2021年9月期から右に見ると、110億円、109億円、115億円、112億円です。あまり売上は変わっていないのですが、粗利率を見ると、4期前の2021年9月から26.3パーセント、24.3パーセント、27.7パーセント、27.4パーセントと基準が1つ上がってきています。結果として、売上は増えていませんが粗利額が増えています。

営業利益率についても、同時期の4つの推移を見ていくと、2024年9月期は5.3パーセントですが、そこまで大きな損失ではありません。ただ、表の下に行くにつれて、2024年9月期の経常利益率は2.8パーセント、当期利益率は0.2パーセントと残念な結果になっています。

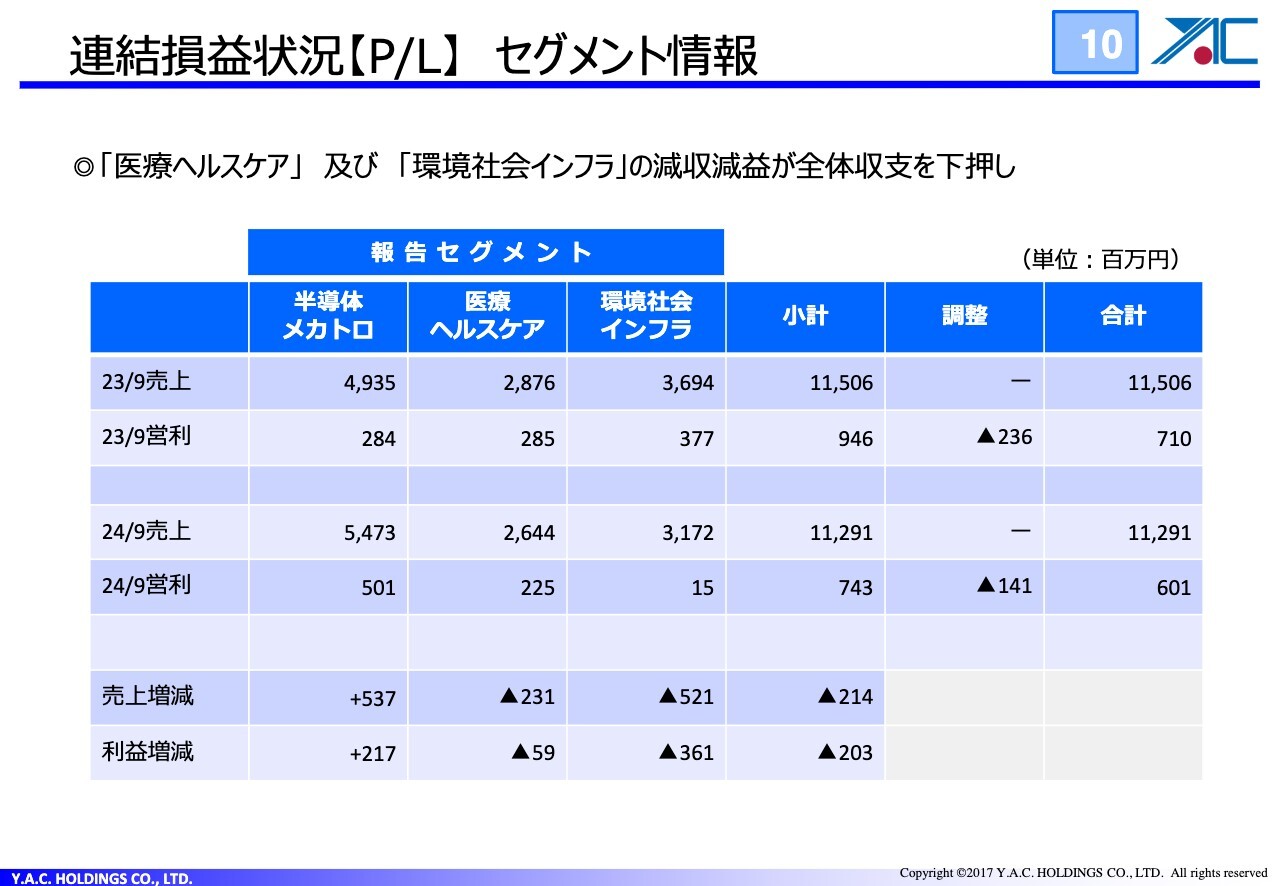

連結損益状況【P/L】 セグメント情報

セグメント別に見るとどのようになるのかをご説明します。中長期の事業戦略を踏まえ、半導体メカトロ、医療ヘルスケア、環境社会インフラと分けており、わかりやすいとみなさまからご反応をいただいていますが、このように変更しました。それぞれの会社については、お手元の資料の26ページをご覧ください。

これらのうち、どこが悪かったのかと言うと、医療ヘルスケアと環境社会インフラです。減収減益となっているのですが、医療ヘルスケア、バイオは立ち上がったばかりでほとんど売上高が上がっていません。

そうするとどこが原因なのかは、ご覧いただくとわかりますが、エレックスという会社が若干減りました。環境社会インフラについては、デンコー社のところが少し減りました。理由については、次のスライドでご説明します。

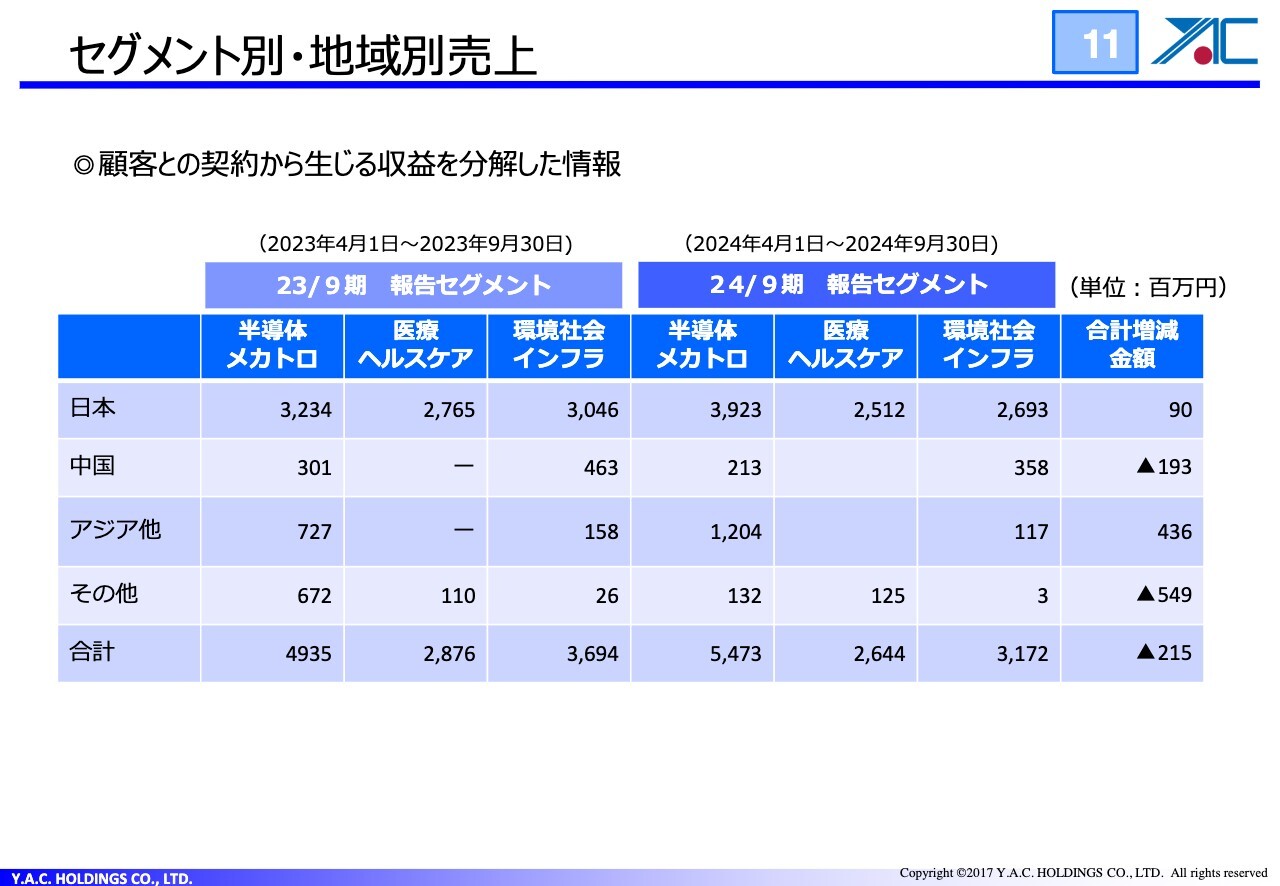

セグメント別・地域別売上

セグメント別・地域別の売上です。スライドの表の一番右にある合計増減金額からわかるように、中国の不況を反映してなかなか数字が伸びず、厳しい状況です。

さらに、「その他」の合計増減金額が5億4,900万円減ですが、「その他」の半導体メカトロを見ると、実は2023年9月期にアメリカ向けに売上があり、今期はこちらがなくなったということです。そのような意味では、やはり我々の決算に影響しているのは中国関係の外部環境かと考えています。

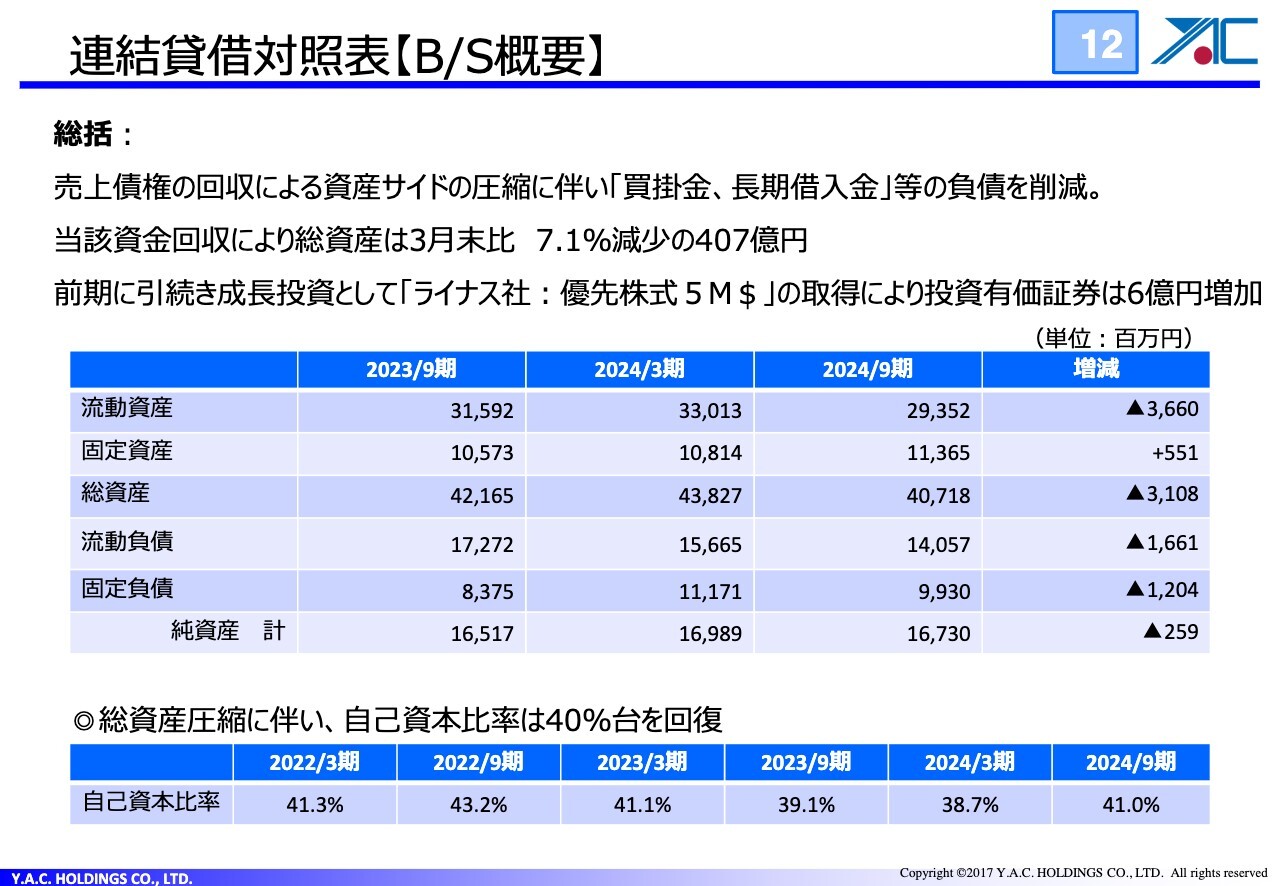

連結貸借対照表【B/S概要】

バランスシートです。売掛金の回収が進んでいます。このことは、スライドの表の一番右にある増減額を見ると極めてシンプルにわかります。

流動資産は36億6,000万円減っており、内訳としては、売掛金が35億円減っていることで総資産が31億円減っています。この見合いは何かというと、流動負債では買掛金、それから固定負債では長期借入金の減少ということです。

そのような意味で言うと、売上債権の回収でキャッシュインしたものから、その金で借金を返済にいくことになります。

固定資産が5億円ほど増えているのは、ライナス社の追加出資です。こちらの追加出資により、我々は外部株主としては筆頭株主になりました。後ほどご説明しますが、この立場を使って合弁会社をうまくマネージしていこうと考えています。

自己資本比率は41.0パーセントと40パーセント台を回復しています。

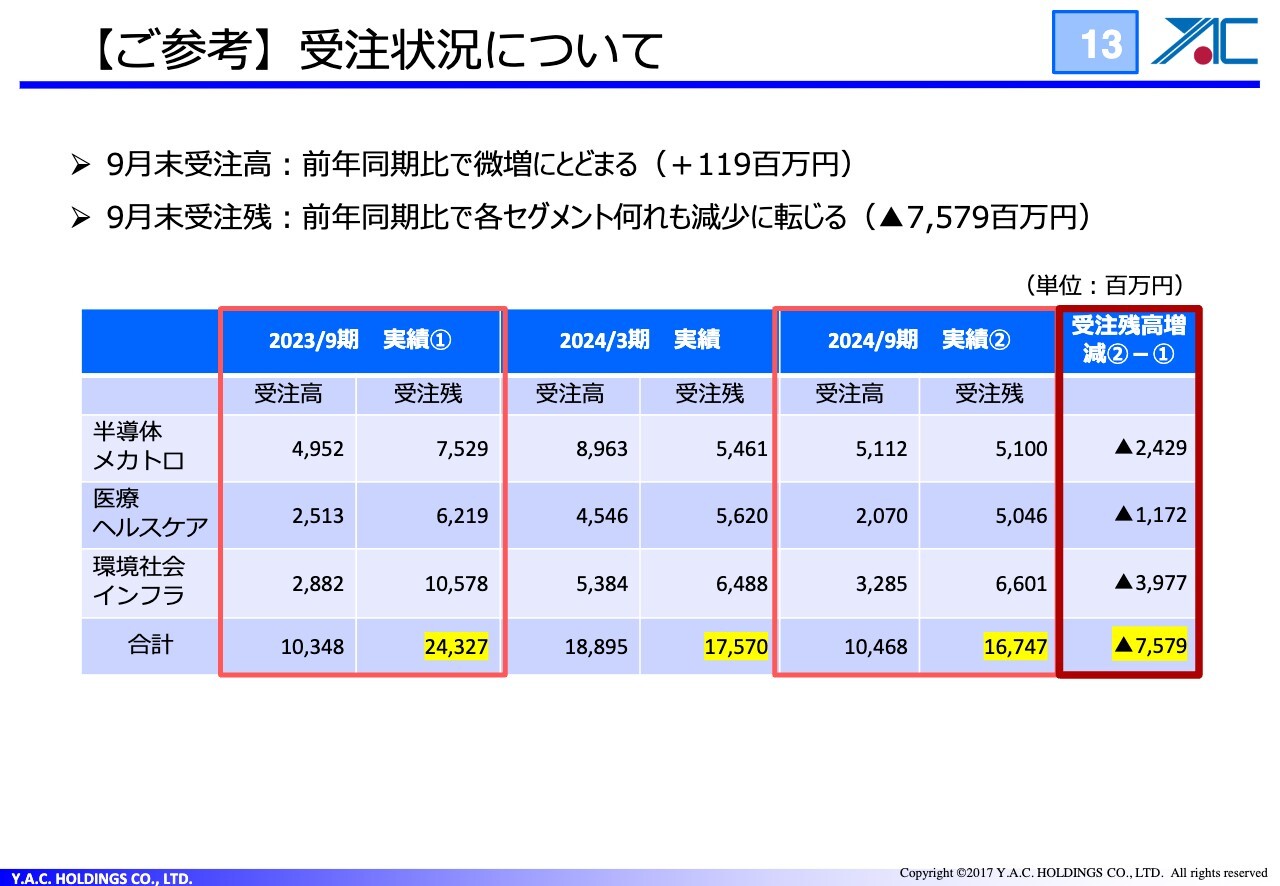

【ご参考】受注状況について

受注状況についてです。こちらが、まだよくわかりにくいということで、大変申し訳ないのですが、スライドの表の右にある2024年度9月期の数字をご覧ください。

「受注高」と「受注残」という欄があります。「高」というのはフローであり、要はいわゆる入り払いです。「残」はストックということになります。

したがって、入り払いのフローはどこと比べるかというと、2023年9月期になります。年度と比べるとファイナンシャルイヤーが異なるため、入り払いは2023年9月期の103億円と2024年9月期の104億円を比べることになります。このような理由で、受注状況は昨年とあまり変わらないということになります。

それからストックは、キャリーしてきて、今年度が始まったため、実際はいくらストックしていたのかと言うと175億円です。2024年9月期受注残が167億円、2024年3月期残より8億円ほど減っています。

我々は現在、残高の積み上げに注力していますが、そのような意味で言うと、キャリーした残高と比べて8億円ほどストックが減ってきています。

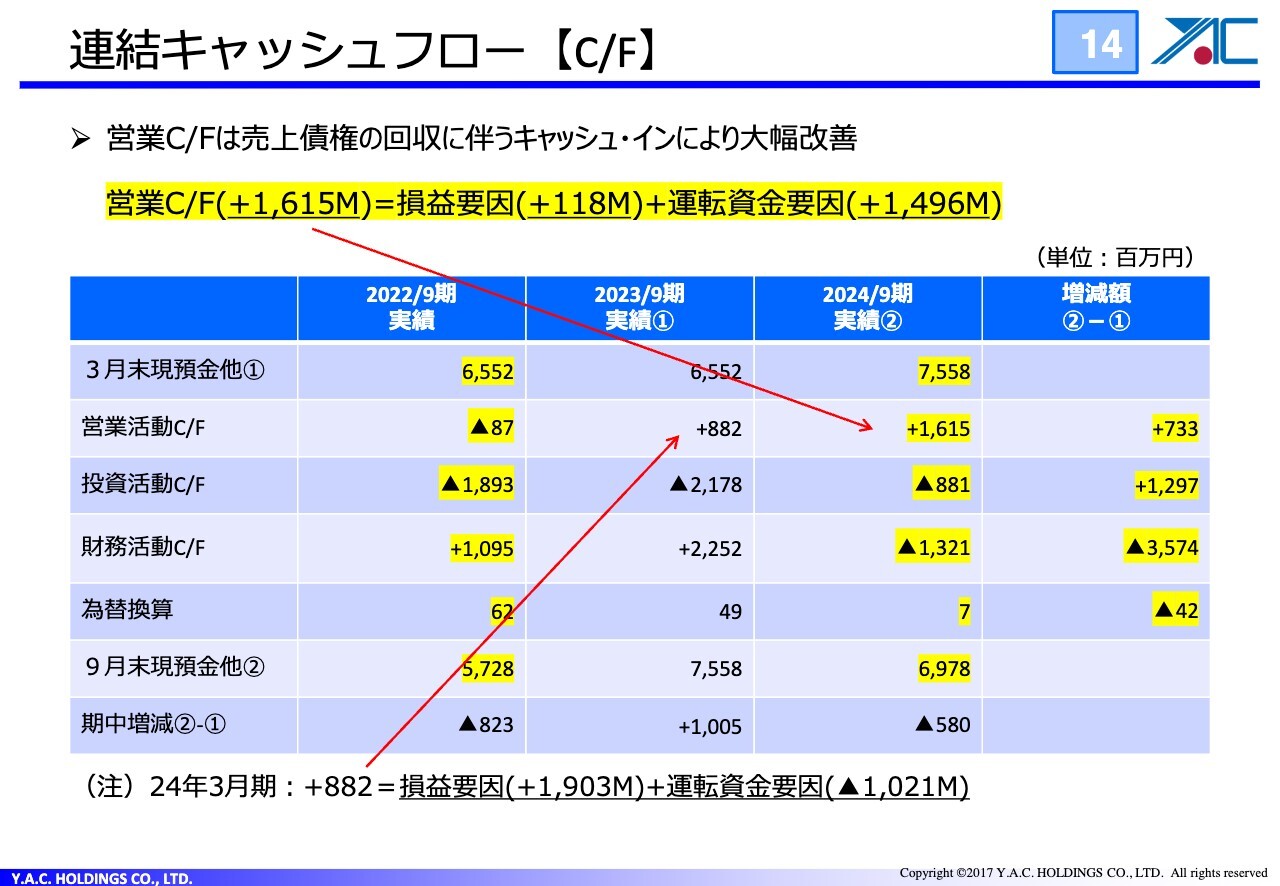

連結キャッシュフロー【C/F】

キャッシュフローです。我が社は、もの作りの会社であるため、どうしても支払いが先行します。物を買うなどしてお金が最初に出ていき、最後に我々のもとにお金が入ってくるため、売上債権がどうなるかによって、キャッシュフローが変わるということになります。

スライドの表の「2023年9月期実績①」をご覧ください。営業活動C/Fは前期比プラス8億8,200万円です。表の下の注意書きのとおり、損益要因がプラス19億円、運転資金要因がマイナス10億円です。

今年は16億円の営業キャッシュフローになっており、損益要因は1億1,800万円です。収益が振るわないため収益要因はわずかになりますが、運転資金要因、売上債権の回収に伴うキャッシュインで、営業キャッシュフローが大幅に改善しました。

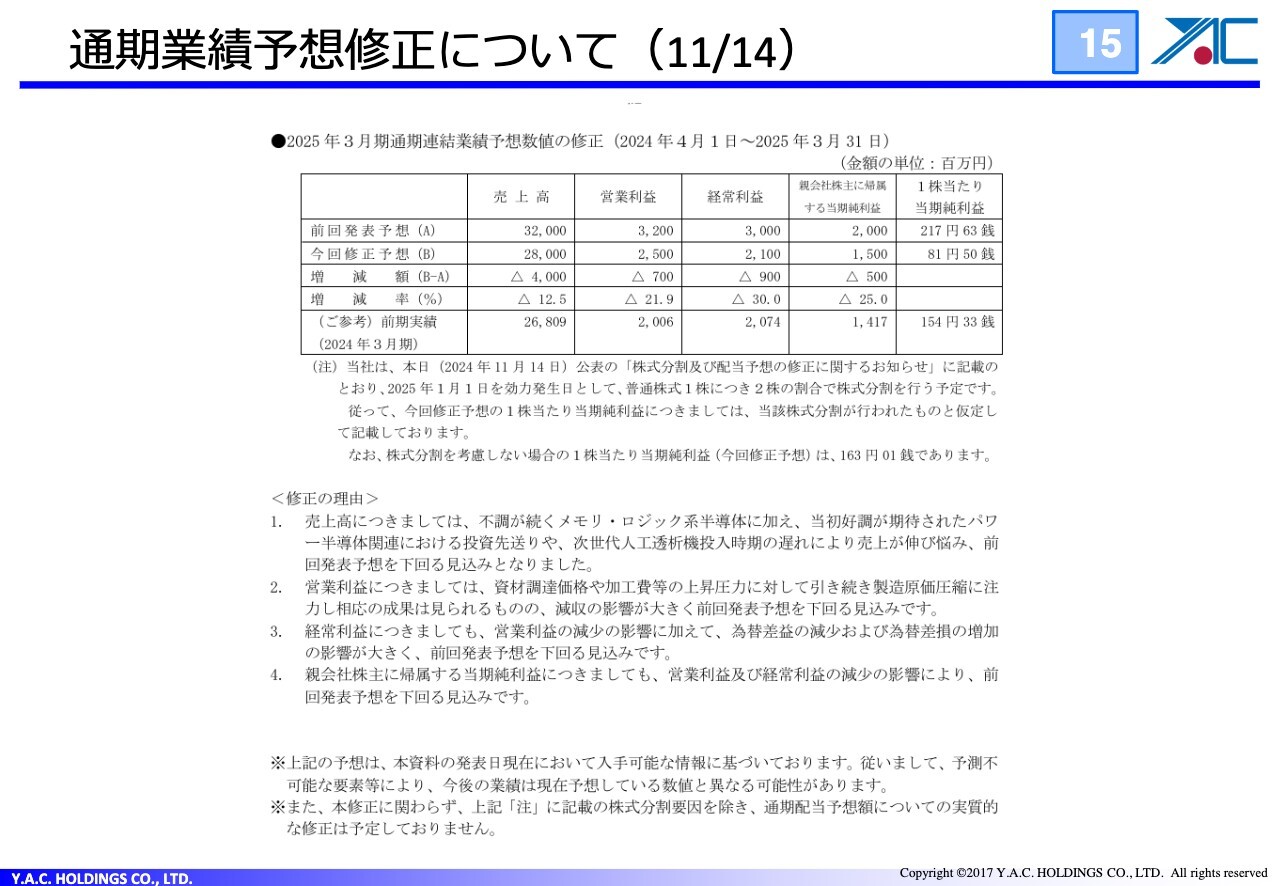

通期業績予想修正について(11/14)

通期業績予想修正についてです。ここがわかりにくいのですが、売上高が、前回発表予想の320億円から、今回の修正予想で280億円となり、40億円ほど下がっています。

こちらは、増減額の欄を見ていただくと、営業利益が7億円、経常利益が9億円、親会社株主に帰属する当期純利益が5億円と、それぞれ下がっているのですが、簡単に計算し、40億円に粗利25パーセントをかけます。売上が減った分の粗利が減ったため、それが下押ししています。

なぜ営業利益の減益幅が小さいかというと、バッファで持っていた経費を削減したことが要因です。このような理由で下方修正することとなりました。

これがここのロジックとなります。

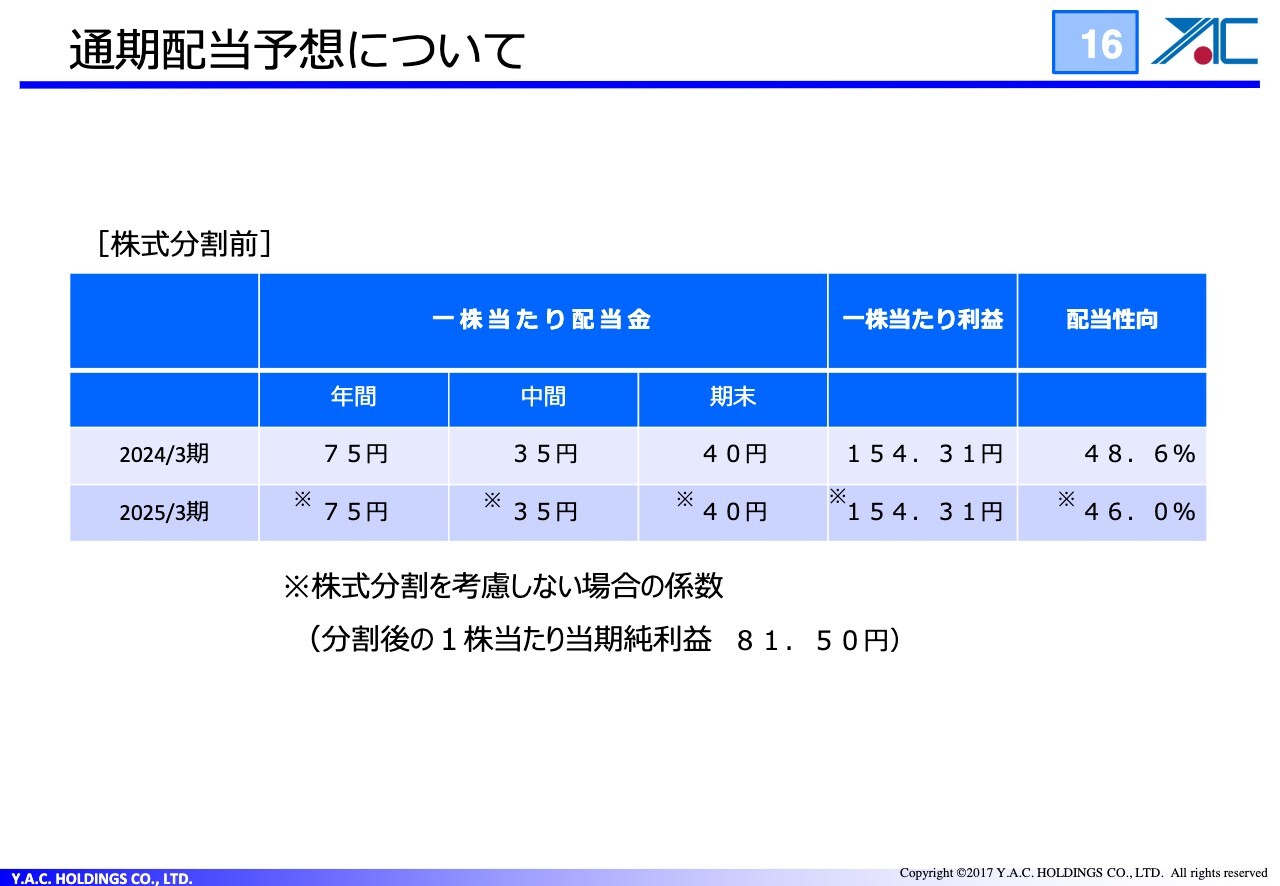

通期配当予想について

通期配当予想についてです。スライドの表は、比較情報として記載しました。株式分割前ということで見ていただくと、2024年3月期の実績は年間75円、1株当たり利益が154.31円で配当性向48.6パーセントです。

通期配当予想についてです。スライドの表は、比較情報として記載しました。株式分割前ということで見ていただくと、2024年3月期の実績は年間75円、1株当たり利益が154.31円で配当性向48.6パーセントです。

今期は株式分割をしていますが、分割前で考えると1株当たりが154.31円です。分割後だと81.50円になりますが、配当性向は46.0パーセントであるため、前期の水準を維持しているということになるかと思います。

スライドの表の下に、分割後の1株当たり当期純利益81.50円とあります。こちらを計算すると、初年度4月1日から全部直さなければならないため、わかりにくいこともあり、このように記載しました。

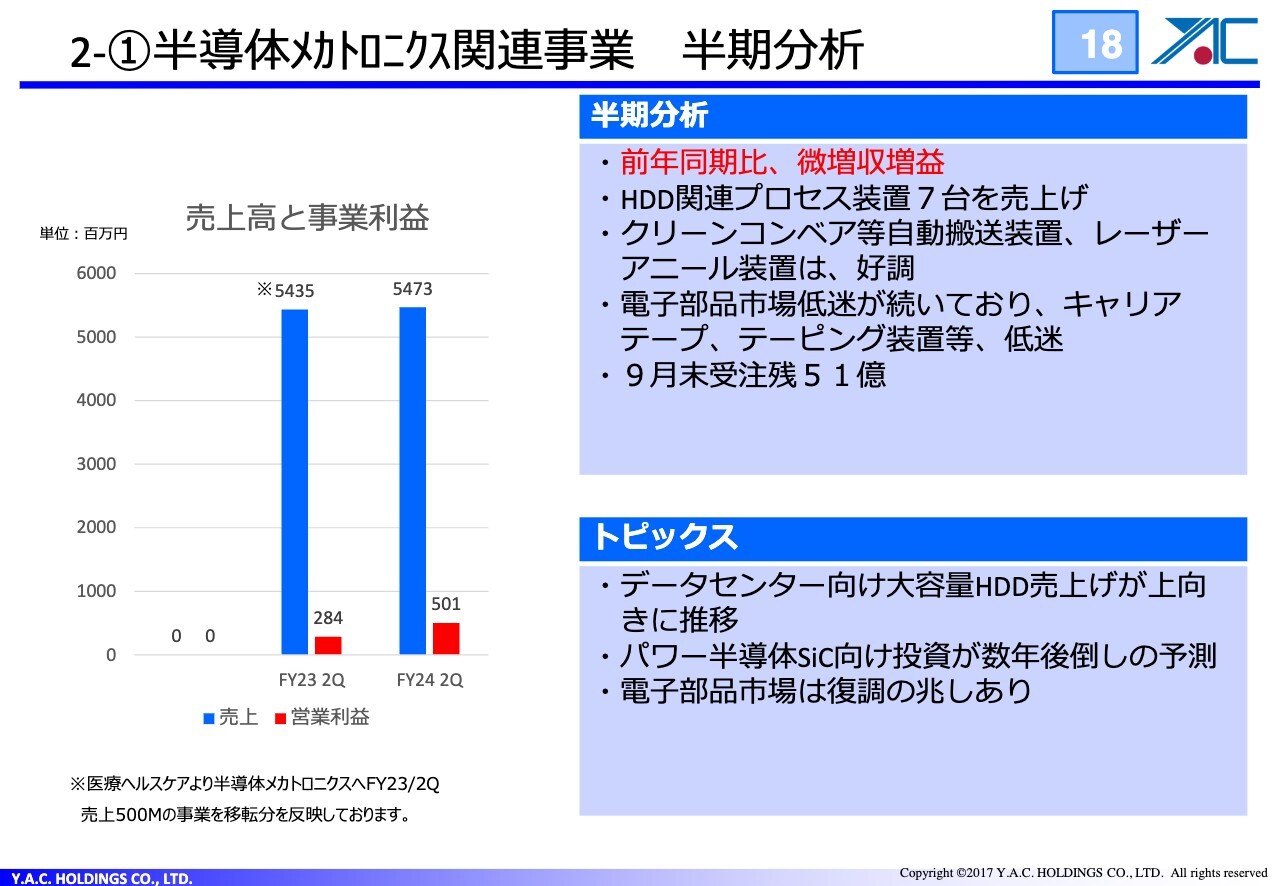

2-①半導体メカトロニクス関連事業 半期分析

伊藤利彦氏(以下、伊藤):半導体メカトロニクスセグメントをまとめている、取締役副社長の伊藤です。ここからは中間期決算概要についてセグメント別にご報告していきます。私からは半導体・メカトロニクス関連事業についてご説明します。

第2四半期の売上高は、前年同期比で50億円台の微増という状況です。営業利益は前年同期比で2倍弱となりました。こちらはセグメントを再編したあとでの数字です。

半期分析としては、上期にあったHHD関連プロセス装置を7台売り上げています。HDD関連の商品は非常に粗利率が高い装置を提供しています。

クリーンコンベア等の自動搬送関連装置とレーザーアニール装置は好調に推移しています。電子部品市場は、昨年から低迷が続いていますが、各電子部品メーカーにいろいろとヒアリングしたところ、今年で一応底を打ち、来年から上昇に転じるとのことだったため、期待しています。

受注残について、半導体メカトロニクス関連は51億円で折り返しをしています。

トピックスとして3点挙げました。1つ目に、データセンター向け大容量HDDドライブ売上が上向いてきて上昇に転じています。

2つ目に、パワー半導体、いわゆるSiCについては、非常に小さくて高電圧をかけられるものですが、この投資が当初の予定よりも後倒しになっています。我々の予測では2年ほど後倒しになるかと考えています。

ただし、ご存じの方がいると思いますが、中国のSiC会社は非常に増えています。質が良いものまでいろいろと雑多にあります。このあたりの情報をしっかりと確保したいと思っています。

3つ目に、電子部品が来年からは復調するだろうと予測しており、我々はキャリアテープ関連、テーピングマシーン関連などを扱っているため、そこは来年も期待できると考えています。

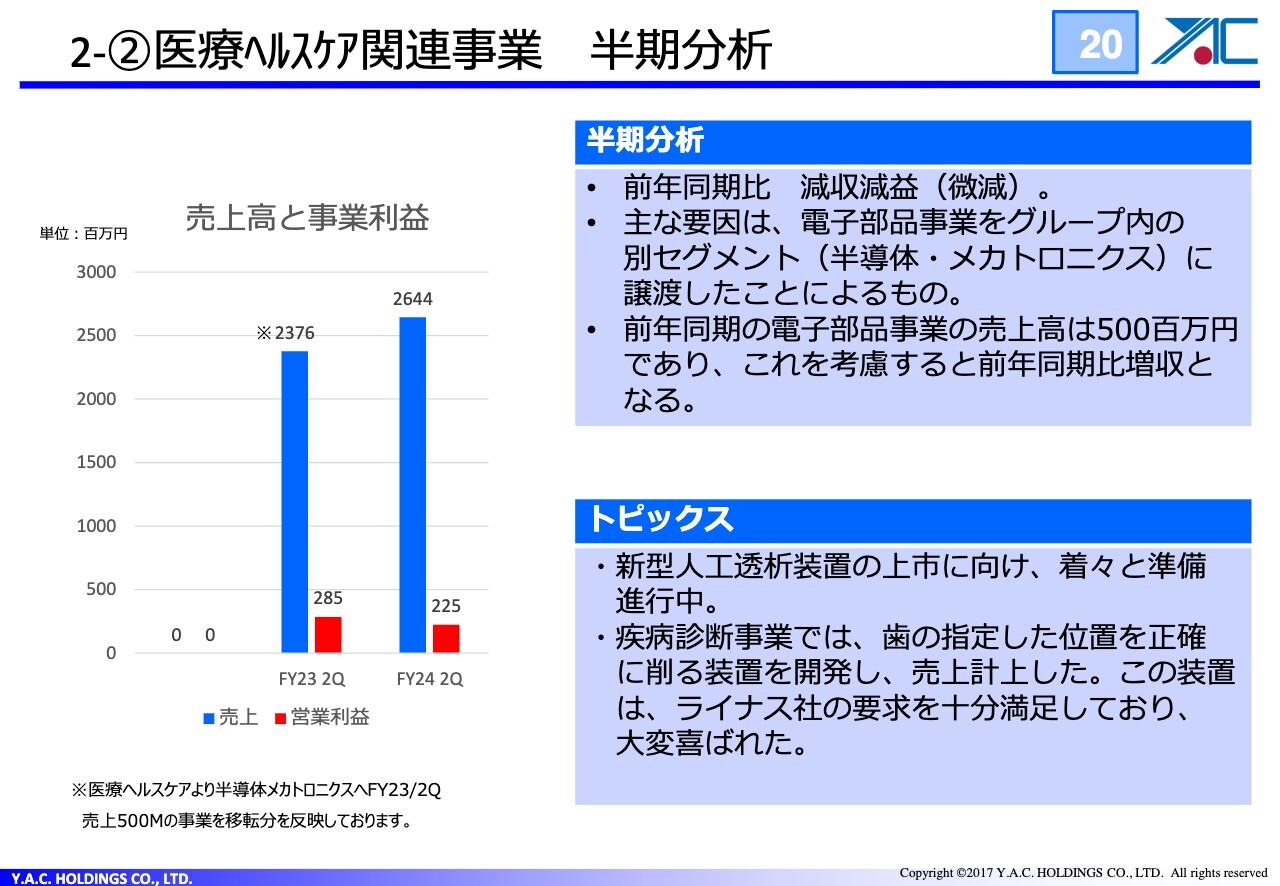

2-②医療ヘルスケア関連事業 半期分析

百瀬:医療・ヘルスケア関連事業についてご説明します。ある会社の医療事業の一部を半導体・メカトロニクスに移しているため、前年同期比で減収減益となっていますが、譲渡する前と同じ条件で作成したグラフをスライドに掲載しました。ご覧のとおり、全体的には増えているかたちとなります。

当社における医療は、私がこれからやっていくというのもあり、会社の中心的な事業へと転換する予定です。そのような意味も含め、こちらについては後ほど詳しくご説明します。

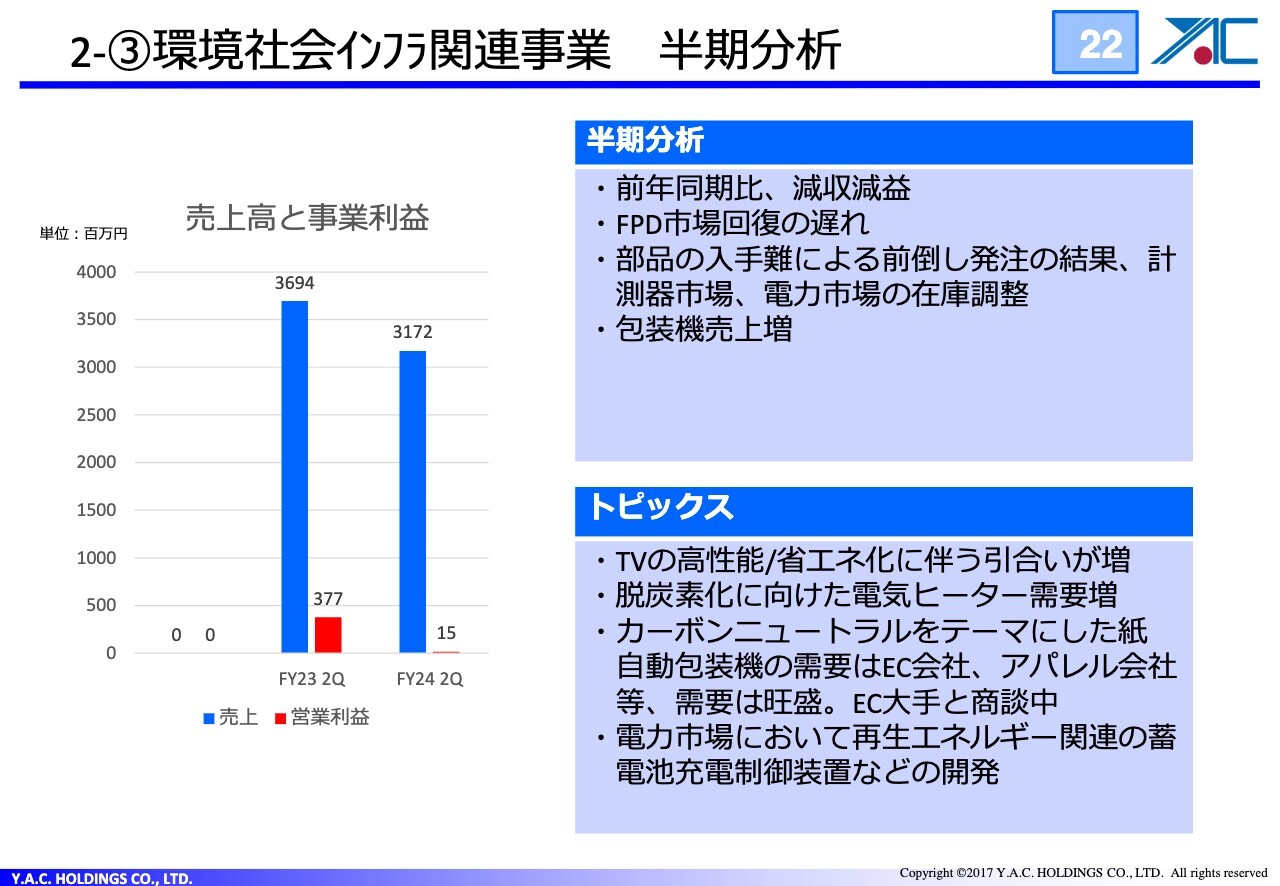

2-③環境社会インフラ関連事業 半期分析

大倉章裕氏(以下、大倉):取締役専務執行役員の大倉です。環境・社会インフラ管理事業を担当しています。主にはディスプレイ関連と電力関連で、加えてクリーニング・包装となっています。

環境社会インフラ関連事業の半期分析についてご説明します。スライド左側のグラフをご覧のとおり、残念ながら前年同期比で減収減益という結果になってしまいました。

1つの要因としては、FPD市場回復の遅れが挙げられます。さらに、全体的に言えることですが、部品の入手難がコロナ禍以降に発生しています。それにより、お客さまが前倒しで発注をしていました。

その結果、計測器市場や電力市場などで在庫の調整が行われました。したがって需要が落ち込んだ状況になっています。一方で、包装機の売上は増加しており、少し明るい要素です。

トピックスとして、ディスプレイのデンコー社などに関連しますが、テレビの高性能・省エネ化に伴う引き合いが増えてきました。デンコー社に関連するもう1つのトピックスとして、脱炭素化に向けて電気ヒーターの需要が増えてきています。

包装機については、カーボンニュートラルをテーマにした紙自動包装機の需要がeコマースやアパレル会社などで出てきており、今まさに商談をしているところです。

加えて、電力市場において盛んに言われている再生エネルギー関連です。再生エネルギーの中でも、蓄電池という電気を貯めておく装置の開発が、今後は盛んに行われると言われています。我々も蓄電池の制御装置などの市場を狙っていることがトピックスです。

1-1. ワイエイシイグループ 企業理念

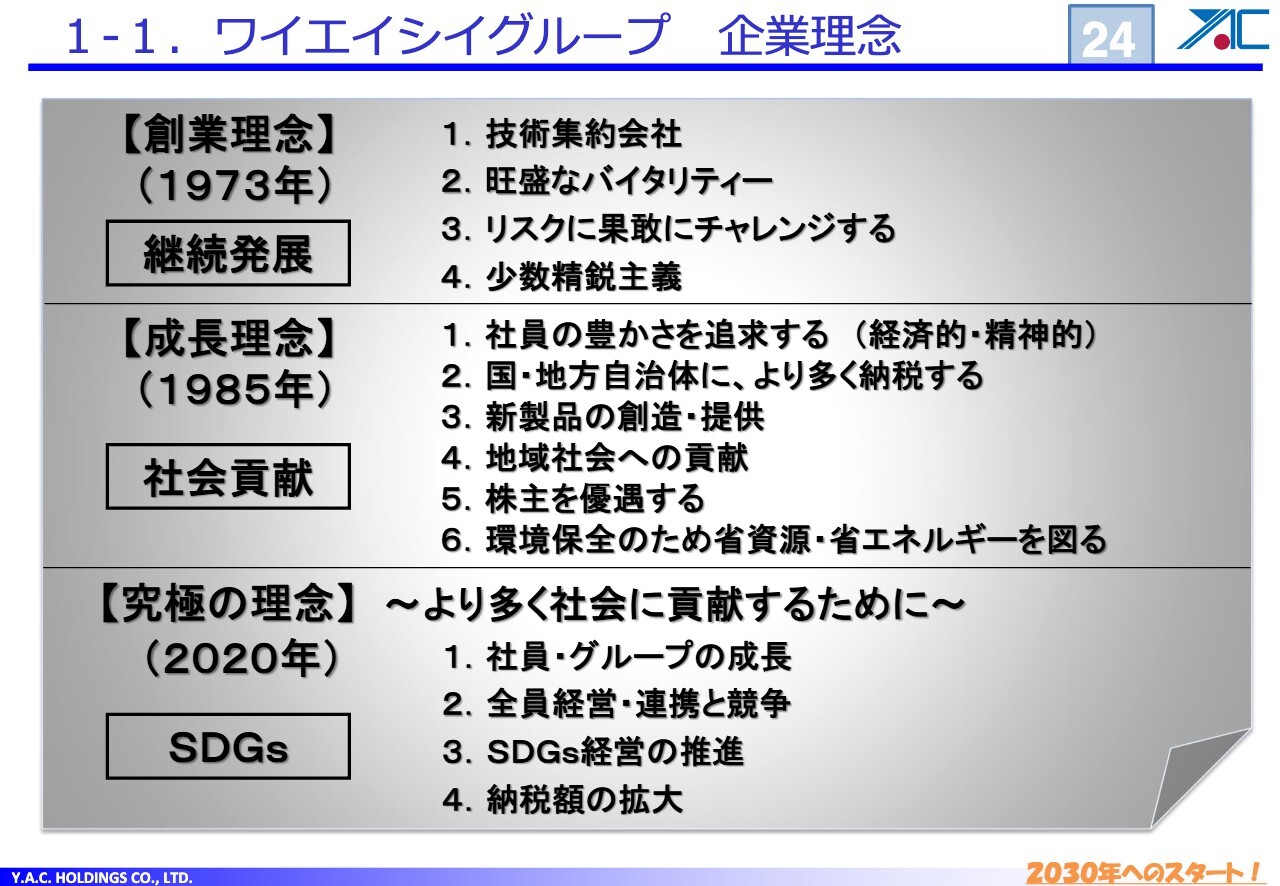

百瀬:企業理念についてご説明します。51年前に脱サラして会社を作った時、会社は理念がないと駄目だと思い作ったものです。

前にいた会社には理念がありませんでした。そのため、他の会社にはどのような理念があるかということを踏まえて作った内容です。会社が継続して発展するにはどうあるべきか、ということを念頭に置いています。

創業して10年ぐらい経った時に、会社の目的とは何だろうと私自身も悩みました。その時に考え出した内容が「成長理念」です。ワイエイシイは社会のものです。社会のものだから、社会に貢献しなければいけません。

「成長理念」では、「何をもって社会に貢献するか」ということを定めています。社会により良く貢献するために、成長という言葉を当てはめています。1つ目の「社会の豊さを追求する」は当たり前のことですが、2つ目の「国・地方自治体に、より多く納税する」は、たくさん税金を払うという当時の考え方が反映されています。

昨今になってますます騒がれていますが、社員のみなさんは税金をけっこう使って勉強しています。最近は生まれた時から税金を使っていますよね。そして、税金で勉強してきた学生を会社は雇っているわけです。

そのような意味で、税金を返さなくてはいけないなと考えています。道路や橋などの補修に使われるのもすべて税金です。そのような意図で、2つ目の「国・地方自治体に、より多く納税する」を定めました。

この理念を作った当時、日本は世界で5番目に安全な国と言われていました。なぜかと言うと、自衛隊・警察・消防を含めて日本としての文化が守られているからです。

このような方たちは公務員なので、我々の税金によって給与を得ています。したがって、たくさん税金を払っていないと、国としての立ち行きが危うくなります。たくさん税金を払うということは、会社がたくさん利益をあげるということになります。

たくさん利益を上げてたくさん税金を払うことで世の中に貢献しよう、という考え方が土台にあります。社会をより良くするために会社を成長させるというわけです。お客さまからも、40年前からSDGsを心がけていたのかともよく聞かれるのですが、この理念があるからだと思います。

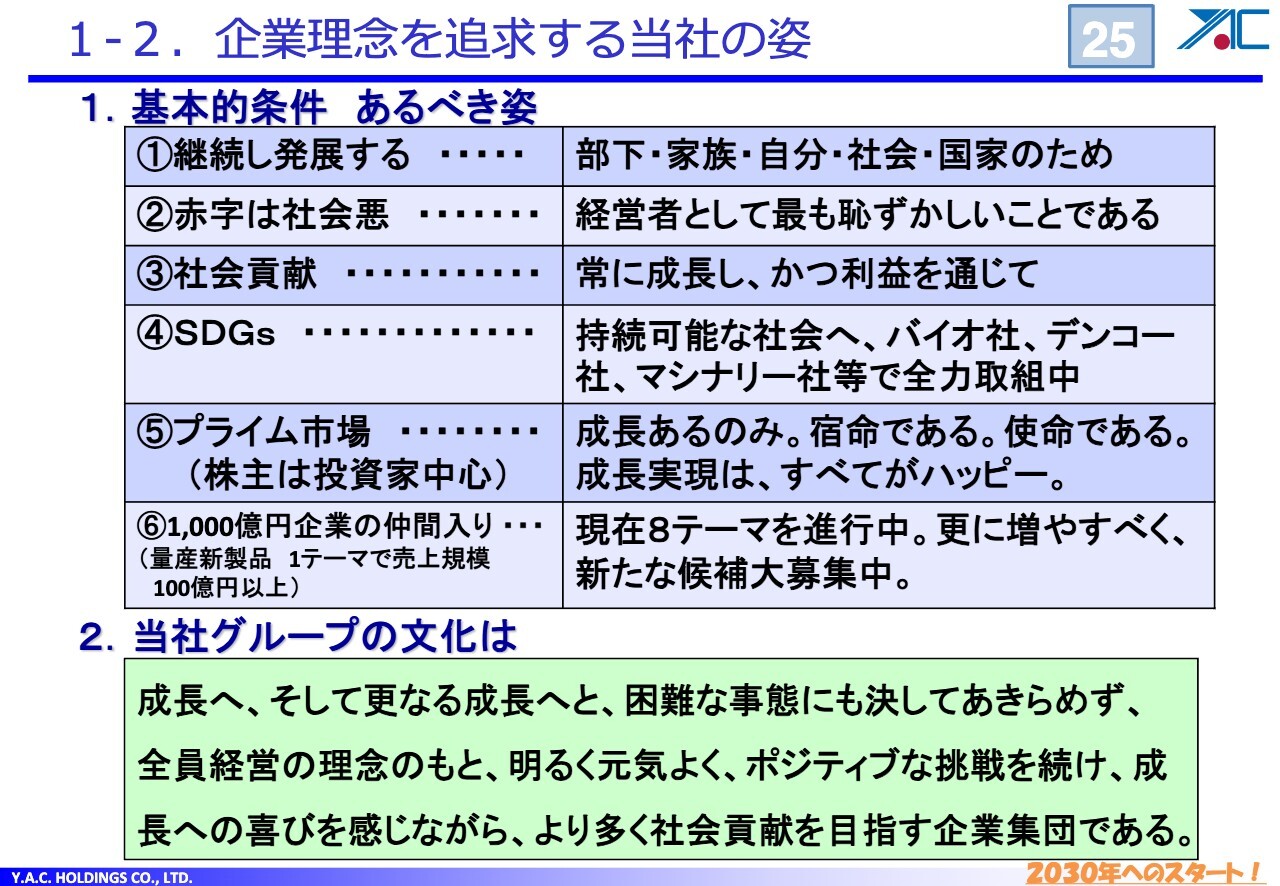

1-2. 企業理念を追求する当社の姿

企業理念をより明確にするために、基本的条件としてあるべき姿を、会社の中でも強く定めています。企業は継続的に発展しなくてはなりません。赤字は社会悪です。会社は社会貢献しながら、儲けを出して社会に貢献しなければなりません。

当社のような製造業では電気やガスなどの消費量を減らすことは当然ですが、まずはSDGsの推進です。SDGsの理念を捉えるような、新しい機械を作っていかなければなりません。そのような機械の開発は現在進めています。

あるいは、現在ある機械の中で、SDGsに関わる条件を満たすことに力を入れています。それから、プライム市場です。投資家のみなさまが何を条件に投資先を決めるかは明白です。株の値上がり、配当の多さ、さらに最近は社会貢献なども条件に含まれます。

そのようなことを達成しているのが上場企業であり、上場企業同士が競争してお互いにがんばっていけば、日本経済にとっても極めて良いことになります。したがって、「上場企業とは成長あるのみ」「成長が宿命であり使命である」ということを、社員にも示したいと思います。成長の実現こそがすべてに対してハッピーに働きます。

以上の事柄が経営の根本になっています。当社は、2030年に1,000億円規模の会社の仲間入りを果たすという大きな目標を掲げています。そのために第16次中期計画を作っております。目標を達成するためにはどうしたらいいか、1,000億円企業について調べてみました。すると、1つのテーマで何百億円という売上があり、1,000億円企業になるそうです。

この会社は、お客さんから「このようなものを作って」と言われてなんでも作ってきました。その結果として何が残ったかというと、我々はなんでも作ることができ、品質的にもなんでもできるという自信です。なんでも作れるということを踏まえ、お客さまからいただいた新しいテーマをもとに、新製品を提案してきました。そのようなお客さまと同じ要望を持っている会社はいっぱいあるはずです。

したがって、これからはお客さまからいただいたテーマを横展開していきます。同じような要望を持っている会社にも売り込みを図ることで、数字を増やしていこうと考えています。

それだけではありません。1つのテーマで100億円以上の売上を作るには、売上が期待できるものを取り込んでいくことを強く意識する必要があります。そのためにも、社員のみんなでがんばっていこうという流れになります。

参考までに、当社の文化について書かれている箇所を読み上げます。当社は「成長へ、そして更なる成長へと、困難な事態にも決してあきらめず、全員経営の理念のもと、明るく元気よく、ポジティブな挑戦を続け、成長への喜びを感じながら、より多く社会貢献を目指す企業集団」です。こちらを当社の文化として、社員みんなで進めていきます。

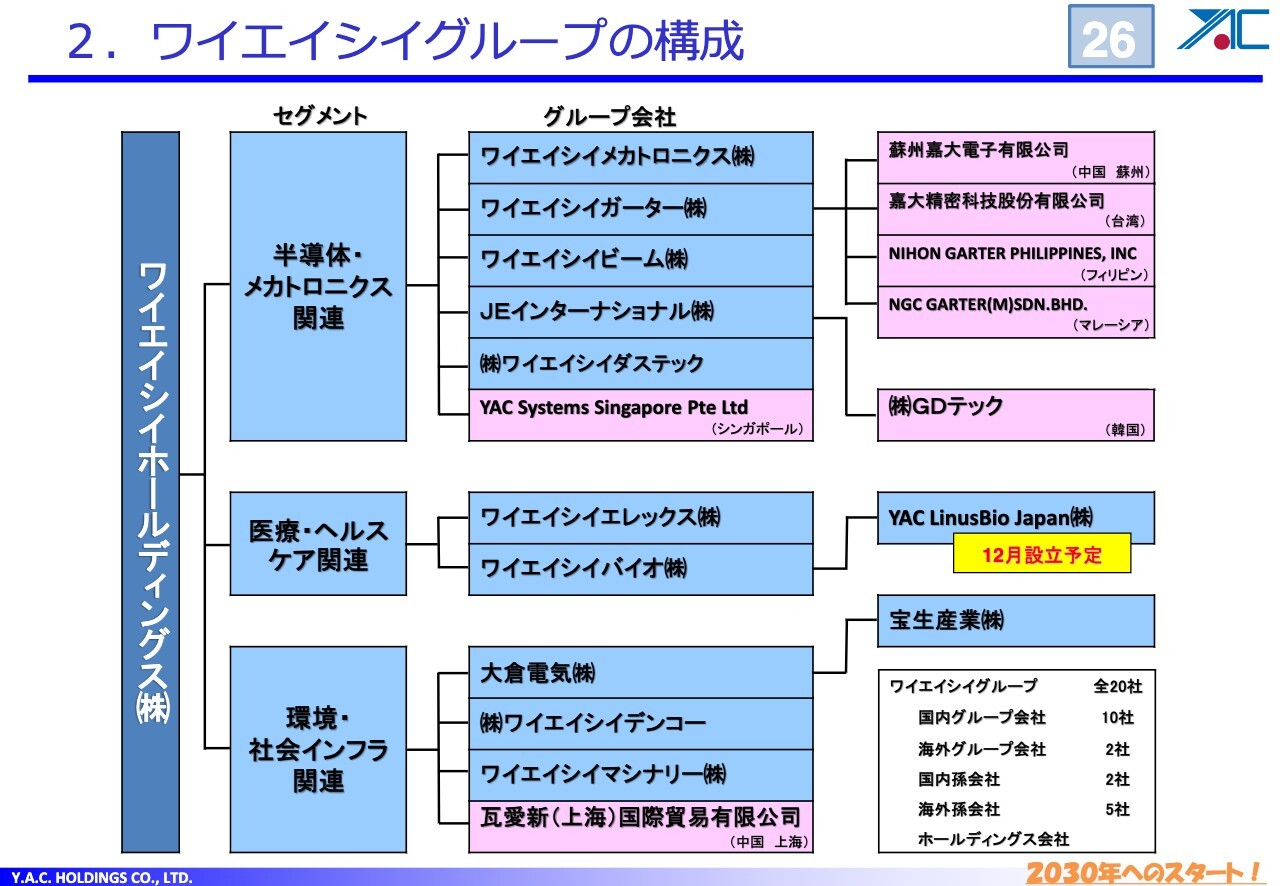

2. ワイエイシイグループの構成

「ワイエイシイはいろいろなことを行っているが、何をしている会社かわかりづらい」というお話を投資家のみなさまからうかがったため、スライドの表のようにわかりやすくしました。セグメントは大きく3つに分けることができ、「半導体・メカトロニクス関連」「医療・ヘルスケア関連」「環境・社会インフラ関連」となります。

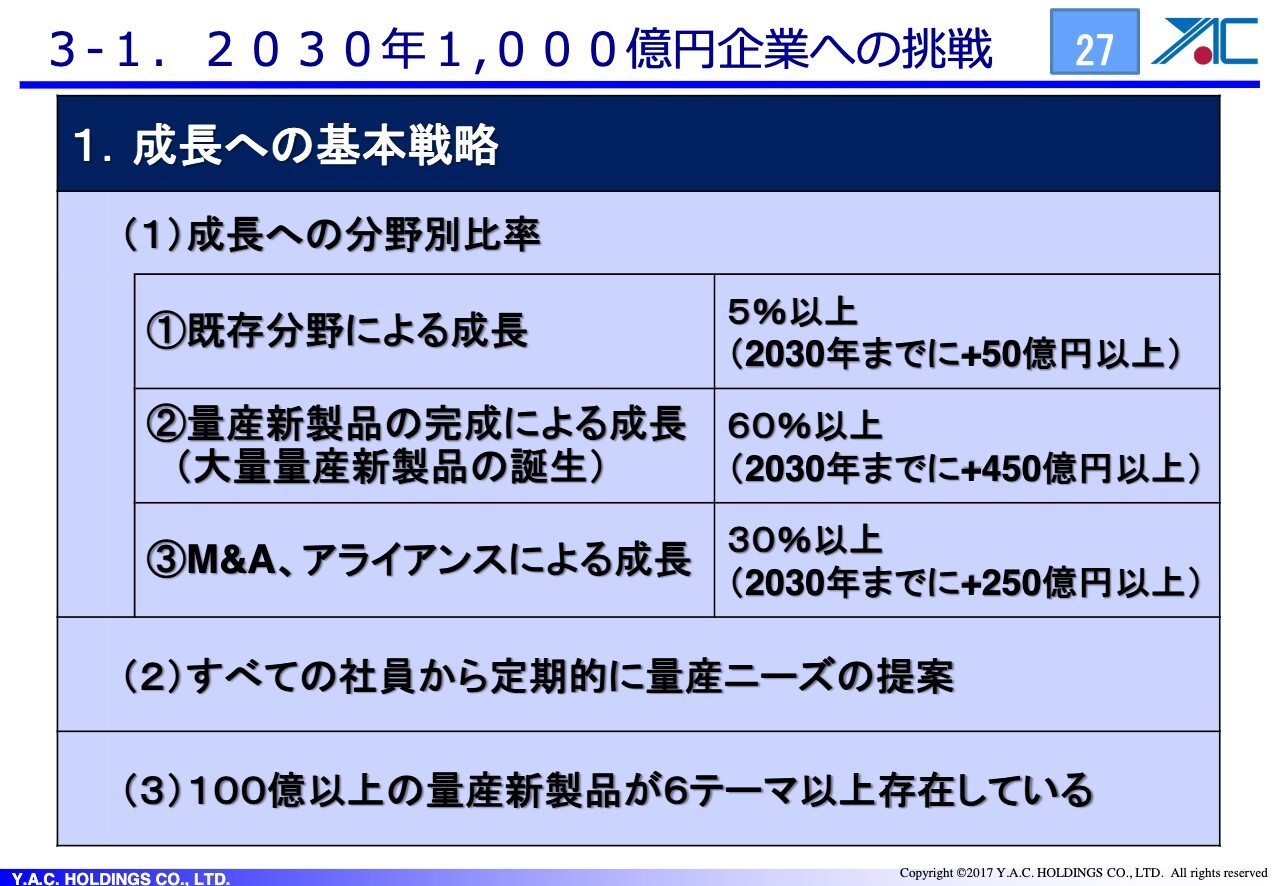

3-1. 2030年1,000億円企業への挑戦

1,000億円企業に向かってどのような戦略で進めていくかというのが、これからの話の内容です。基本戦略としては既存事業もやめません。既存事業を年間5パーセント以上伸ばしていきます。さらに、100億円以上の売上になるようなテーマを作っていこうと考えています。あとはM&Aを含めて成長していきます。

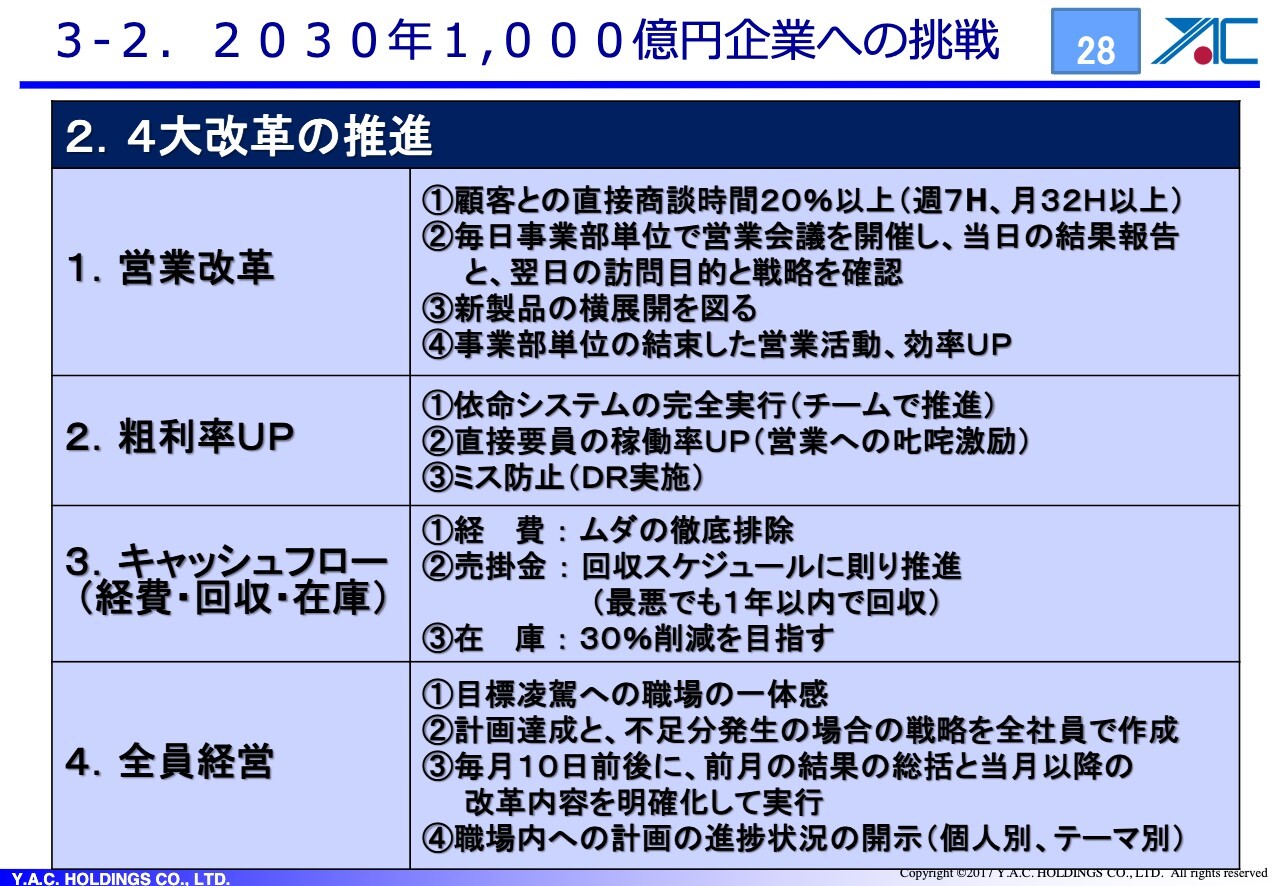

3-2. 2030年1,000億円企業への挑戦

会社が成長するには何が必要か、というポイントについてです。スライドに「4大改革の推進」とあります。この4つをきちんと行えば会社は必ず成長するだろうと考え、社員のみなさんと一緒になって進めている内容です。

1つ目の改革は、営業改革です。私は、「営業が注文を取れば必ず儲かる会社になる」と社員に伝えています。各社の社長にも、「注文を取れば必ず結果が出る」と盛んに言っています。受注アップを目指すために、我々は他の3つの改革を進めているということになります。

2つ目の改革は、粗利率UPです。プライム市場における製造業の粗利率は、だいたい30パーセント以上です。しかし、ご存知のように、キーエンスという会社の粗利率は80パーセントです。

なぜここまで高いのかとキーエンスにもいろいろ聞いてみましたが、いずれにしても、儲けを増やすためには粗利率を上げることが一番道理にかなっています。受注を増やすより、粗利率を上げたほうが非常に効率的なのです。そうした理由から、粗利率を上げるためにいろいろな内容を決めています。

依命システムとは、京セラ社の稲盛さんが出しているアメーバ経営と似たものです。こちらを当社のメインシステムとし、チームで推進できるような仕組みを作っています。

社長の最大の任務は利益を出すことです。利益を出すにあたり、経費などの固定費は金額が決まっています。そちらに儲けをプラスした粗利額が、すべてを決めることになります。加えて、利益を確保するには、製品を大量に作っている会社であれば、機械1つの粗利額に左右されます。

当社はいろいろな機械を作っているため、それぞれの機械でどう儲けるかを判断し、年間で何台と決まれば粗利額が決まります。この判断は社長が行います。受注金額に対して機械設計・電気設計・資材調達の原価はこれくらいで、総合的にこれだけの粗利を稼ぎなさいと、社長が社員に伝えるのです。

その上で、社長が依命する粗利額を稼いでいこうということで、1つの受注案件に対してチームを作り、案件を進めていきます。そうやって粗利率を上げていこうというのが、粗利率アップにおいて一番大きなポイントになっています。

3つ目の改革は、キャッシュフローです。改革を進めるにあたっては大概出てくる話だと思います。4つ目の改革は、全員経営です。当社の特徴として、社員全員が業務の連携をしています。私自身も創業時から、みんなでがんばっていこうと心がけています。

社員がやる気を出すには何が一番重要でしょうか? 例えば、会社の予算が決まったとします。会社のトップは社員に対し、「このような戦略で予算を全うしますが、社員のみなさんはどうですか?」と提案し、みんなの意見を聞くようにしています。

出された意見を踏まえた上で戦略を見直し、あらためて社員に訴え、その結果に基づいて進めます。つまり、自分たちの目標を全うするための戦略に参加してもらうのが、社員のやる気を一番引き出す条件だと思います。

今年からは不足額です。予算に対して不足がでたものを従来の予算に上乗せしたいです。この不足額を予算に対して全うする戦略を、まずは社員みんなで話し合いたいと思います。

このように、社員みんなで会社を動かしていこうという流れが今の実態です。まだ完全ではありませんが、少しずつ動き出しています。

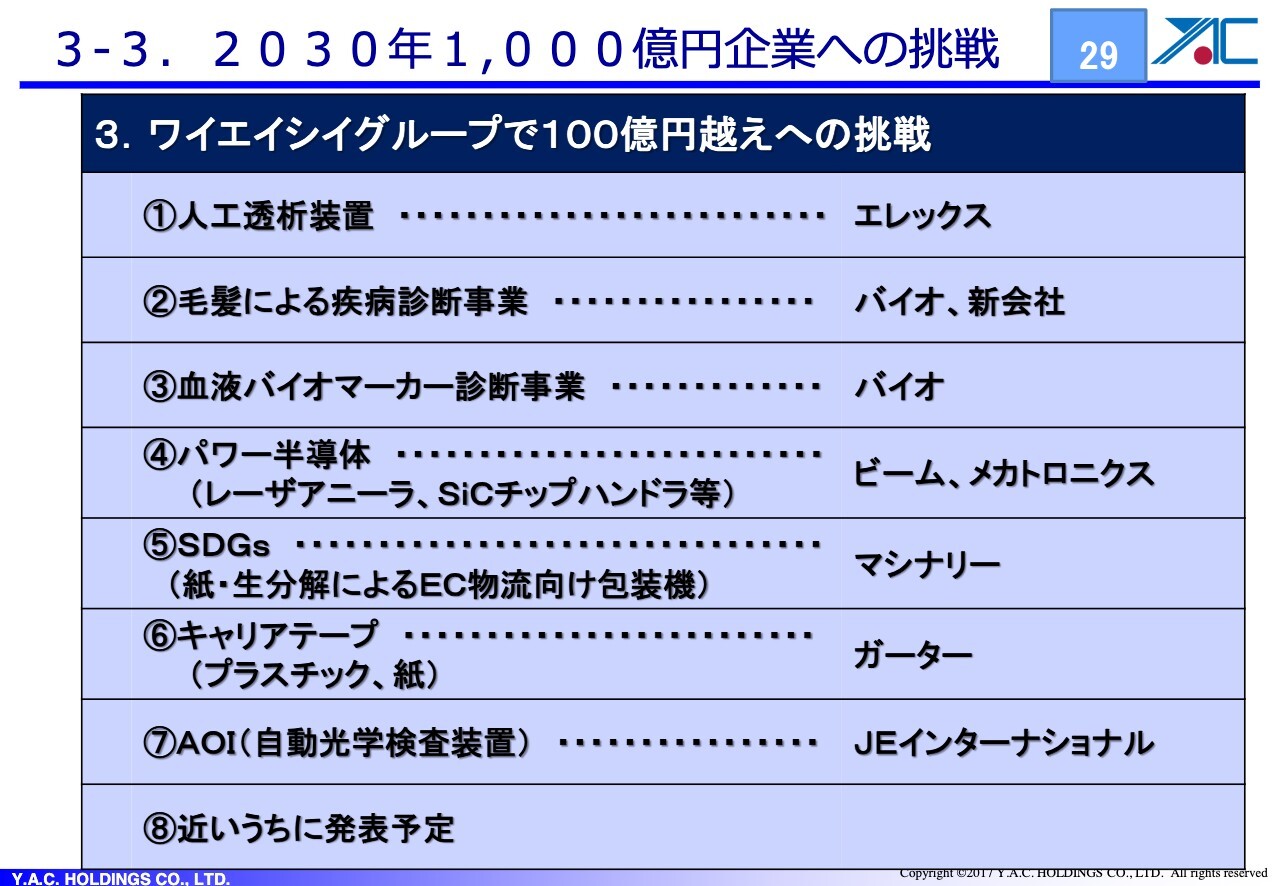

3-3. 2030年1,000億円企業への挑戦

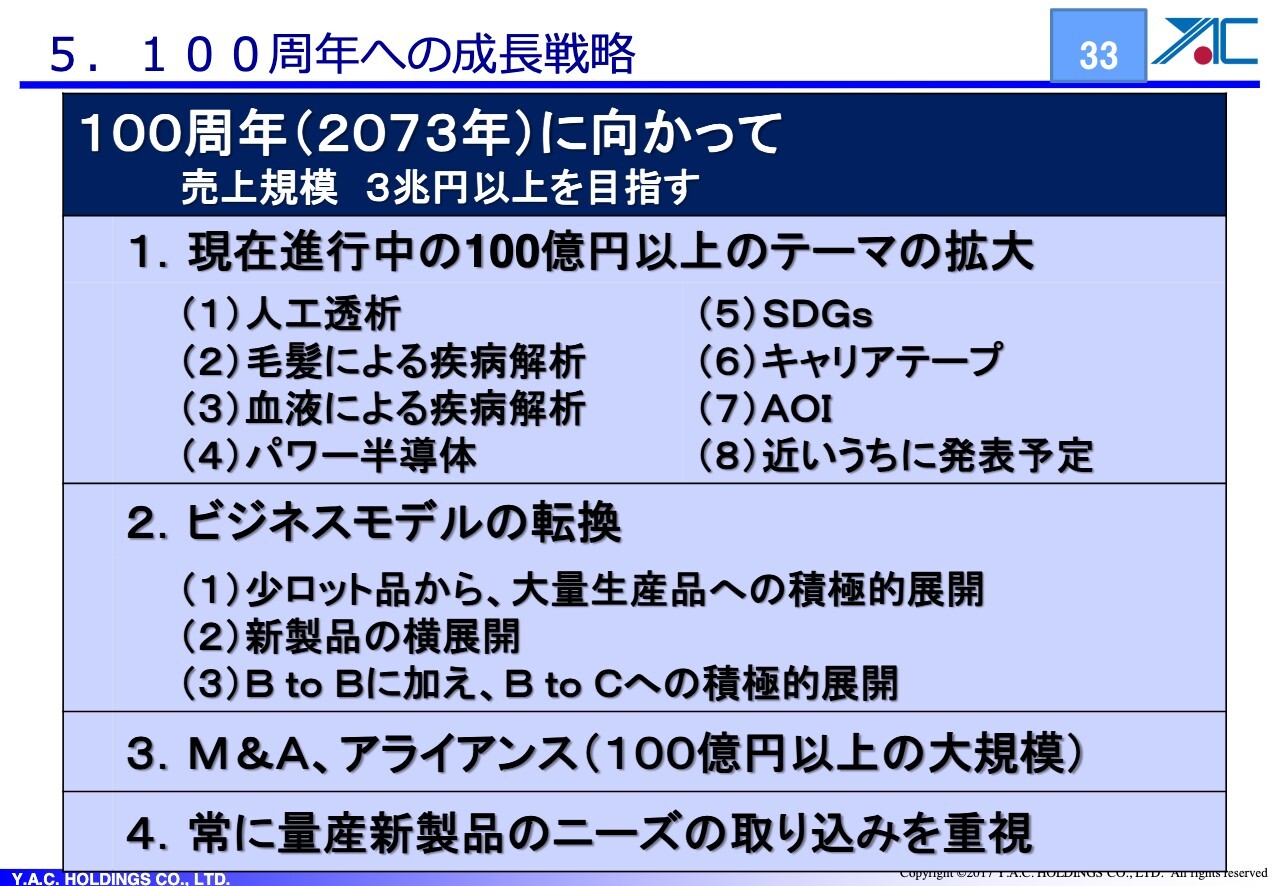

1,000億円企業になるためには1つのテーマで100億円以上を売り上げるテーマが必要です。したがって、スライドにそのテーマを並べてみました。中には、ここには載せていない、まだ発表できないテーマもありますが、売上100億円以上という目標に向けて計画をそれぞれ進めているところです。

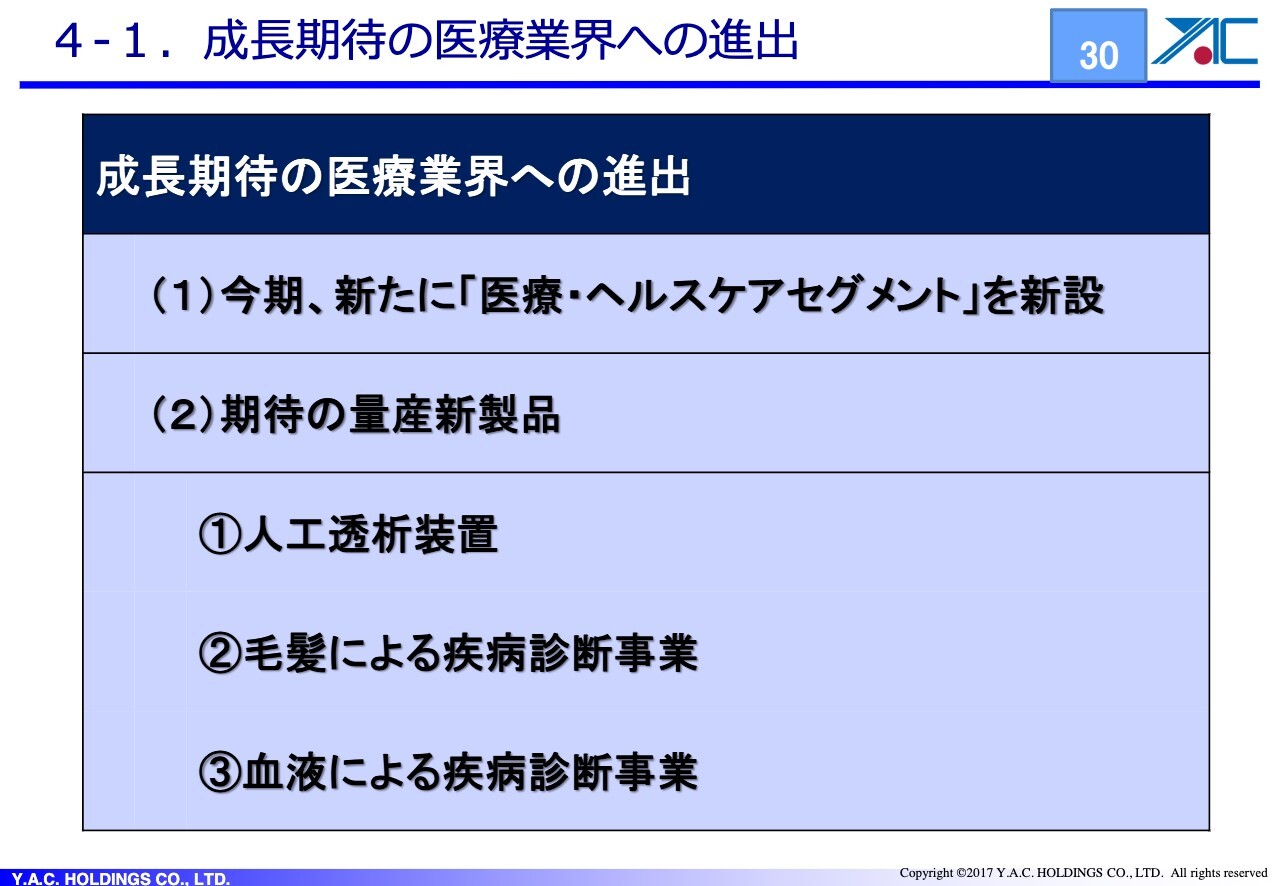

4-1. 成長期待の医療業界への進出

医療業界は成長が期待できる領域です。日本は少子高齢化社会に向かっており、「医療でできるだけ長生きしよう」「子どもを大事に育てていこう」という流れがあると思われるためです。そのような面を踏まえ、医療業界は非常におもしろいと思っています。

現在、医療事業領域で進めているテーマが3つあります。1つ目は「人工透析装置」、ニプロとの連携です。詳細はホームページをご覧いただくとわかると思います。

ニプロの2年前の売上は5,000億円以下でした。この時、2030年には1兆円の会社にすると発表しています。そのためのニプロの戦略を私も参考にしました。大雑把ではありますが、ニプロは2030年には今の約数倍の数を発注するから、体制を作ってほしいという内容です。こちらは間違いなく100億円以上を売り上げるテーマになります。

4-2. 成長期待の医療業界への進出

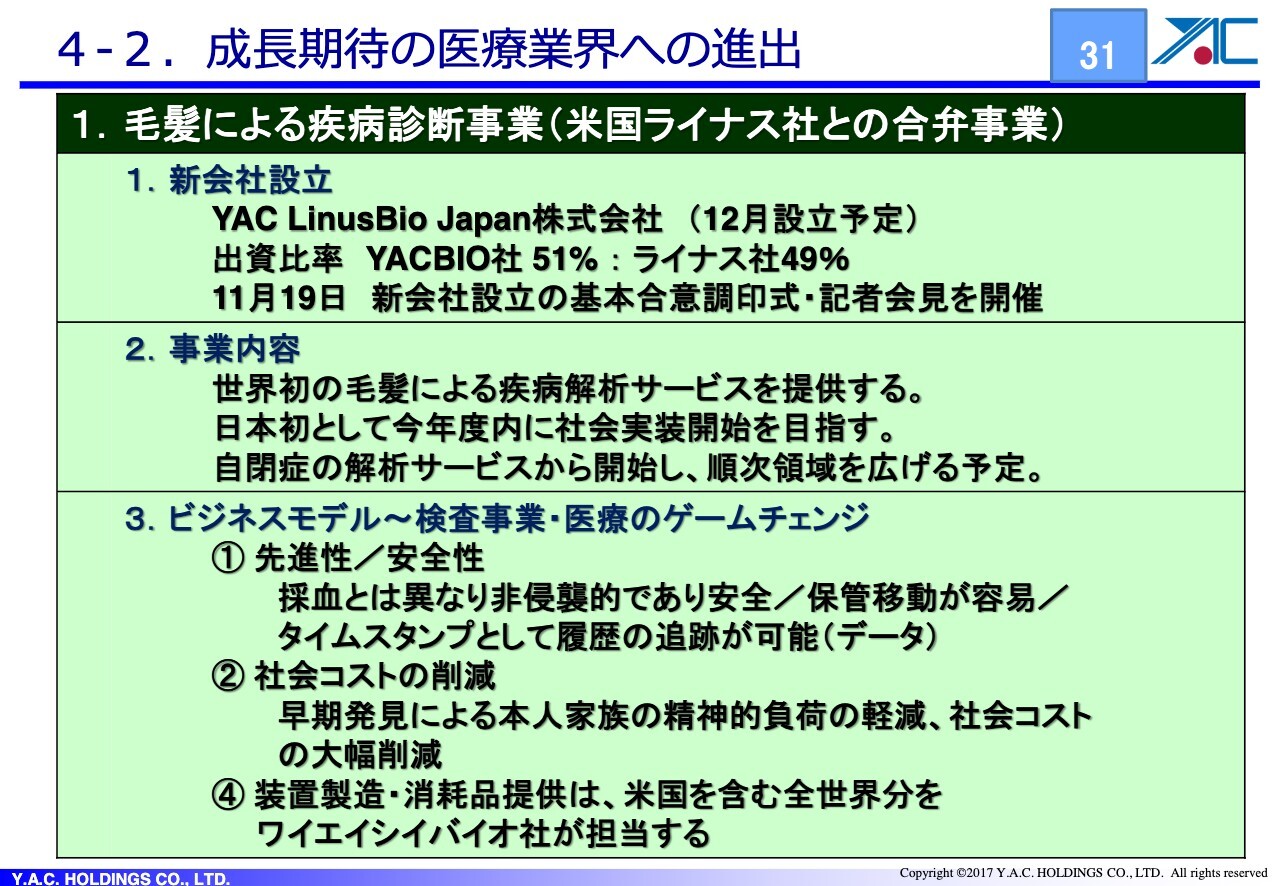

医療事業領域で進めるテーマの2つ目は「毛髪による疾病診断事業」です。髪の毛を使って病気の判断をしようという試みで、近年話題になっています。アメリカではすでに事業がスタートしており、当社もアメリカの会社と一緒に計画を進めています。

髪の毛の太さは30ミクロンから80ミクロンだと言われています。それを縦方向に、ほぼ真ん中で自動的に切ります。切ったものをアメリカの会社でレーザーを当てて分析するという流れです。こちらの分析は主に自閉症に対して行われています。分析によって検査対象者のデータを集め、病院と一緒になって治療に当たります。

日本国内で当社が行っているのは、髪の毛を切る機械や、消耗品などの販売です。この仕事の数が今期の売上の数字にもなっています。先週発表したとおり合弁会社を作り、日本でも毛髪の疾病診断事業を進めるための調印をしました。

今年度の後半から、日本でも仕組みを整備しようとしています。ただし、最終的な病気の判断については、今年いっぱいで実現できるかどうかはわかりません。来年以降になると思います。

特に自閉症の場合に当てはまりますが、自閉症は本人と医者が話し合った結果わかるものです。したがって本人が4歳、5歳くらいにならないと診断できません。これに対し、機械での診断は髪の毛で行います。生まれた時に髪の毛はありますから、それを使って検査をすれば、その子が、自閉症かどうかがすぐにわかります。

将来的には機械で診断できる疾病の種類をもっと増やしていきたいと考えています。癌の診断も可能と言われていますが、最終的にはそうした領域にも広げていきたいです。こちらは、世界的にもまだ実現されていません。

そのためには合弁会社との体制を早く強化し、商売につなげていきたいです。「ブルー・オーシャン戦略」という言葉があるそうですが、そうなれる可能性は十分にある事業です。がんばっていきたいと思っています。

4-3. 成長期待の医療業界への進出

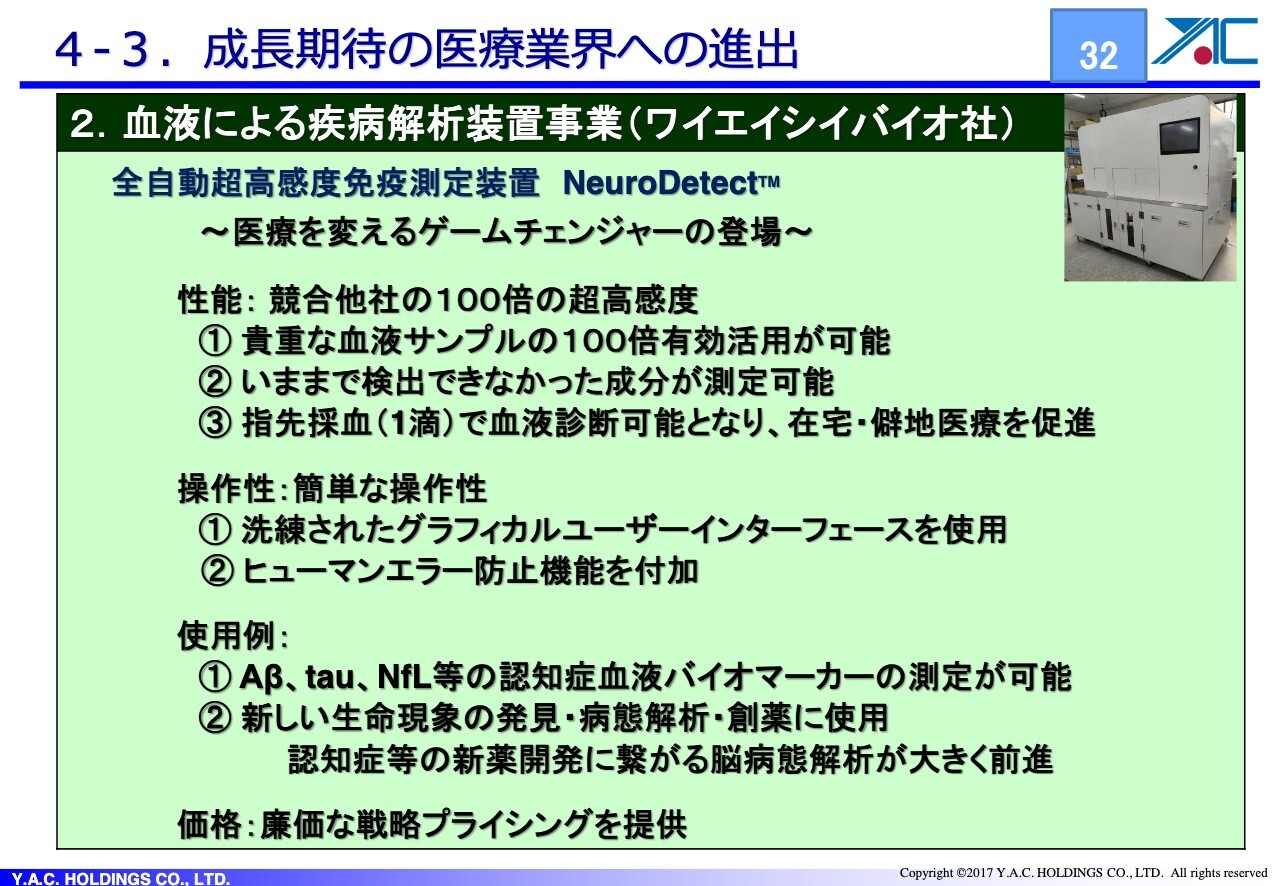

医療事業領域で進めるテーマの3つ目は、血液による疾病診断事業です。こちらは病気の診断に血液を使う機械です。こちらについてはエーザイ社が、認知症の進行を止める薬を発表しています。実は当時、病気の診断を行える機械はないだろうかと日経新聞が書いていました。当社の機械が、そちらに相当する機械なのです。

アメリカで同じものを作っている会社がありますが、当社が作った機械のほうが性能が良く、感度が100倍です。なおかつ、アメリカ製はプロでなければ使えません。しかし、当社が作った機械は新人でも、仕組みがわからない人でも使えるというメリットがあります。

アメリカ製の価格は6,000万円から7,000万円ぐらいです。我々は、そちらの半額とまではいきませんが、もう少し安く機械が出せます。そのことを踏まえても、非常に期待できる新製品ではないかと思います。

医療事業領域は消耗品の使用が多く、中でも検査をするために必要な試薬はけっこう高い値段で買っていただける状況です。このような状況に期待していることも踏まえ、当社の医療の関係はこれから急速に成長していくと考えています。

したがって、第16次中期計画において最も期待している領域は医療関連になります。もちろん、医療以外のテーマでも100億円以上の売上を創出するための議論を行っていますが、この3年間で最も寄与するのは、人工透析装置、毛髪による疾病診断事業、血液による疾病診断事業の3つだと思っています。

特に「毛髪による疾病診断事業」は世界で初めての試みです。こちらがうまくいけば、病院へ行かずに髪の毛を郵送するだけで、検査の結果が送られてくるということが実現できます。そのような意味では、医療業界に今後いろいろな変化が訪れるのではないかと意識しています。

5. 100周年への成長戦略

当社は2073年の創業100周年に向けて、3兆円規模の会社にしていくという大きな目標を掲げています。そのための戦略は、スライドに記載したとおり、いろいろと進行中です。これまでは、お客さまの要望に応えてなんでもかんでも作っていた会社ですが、これからは作る対象を数の出るものに絞り、流れを変えていこうと考えています。

これからはワイエイシイグループに対しての求職率が増えていくと思っています。結果を出していきたいと思っていますので、みなさまもぜひ、もっとこうしたらいいのではないかといったご意見を、どんどん出していただければと思います。

すべてありがたく受け止め、参考にします。みなさまの力で、ワイエイシイグループを補完しながら成長させていきたいと思います。よろしくお願いします。

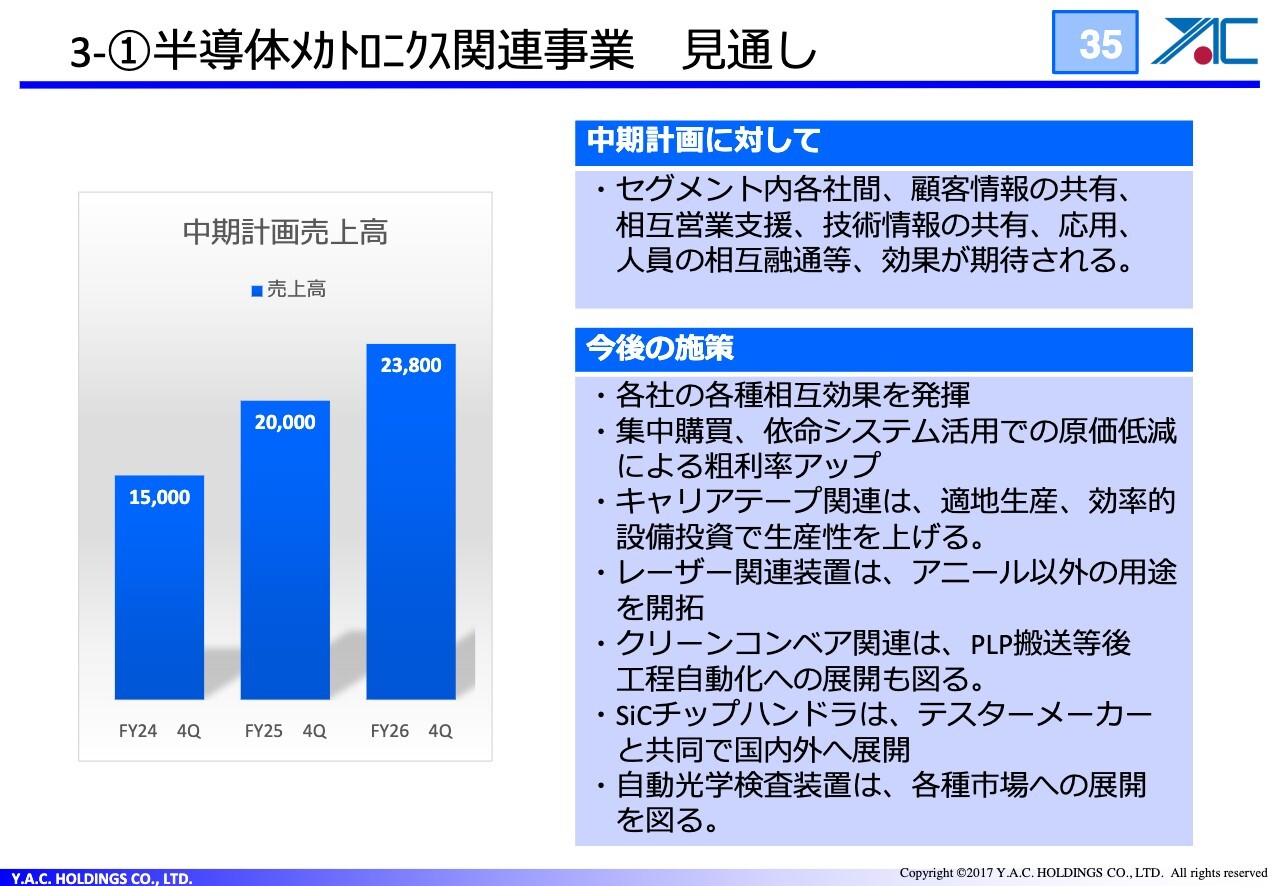

3-①半導体メカトロニクス関連事業 見通し

伊藤:ここからは、セグメント別に中期計画の概要をご説明します。まずは半導体メカトロニクス関連事業についてです。

半導体・メカトロニクス関連セグメントでは、中期計画において初年度に150億円、3年目に238億円の売上高を目標に掲げています。つまり、最初は25パーセントほどの売上増、その後は17パーセントほどの売上増を見込んでいます。

この中期計画に対し、最も世帯の大きいセグメントとなる半導体・メカトロニクス関連セグメント内では、各社間での顧客情報の共有や相互の営業支援、技術情報の共有、応用、人員の相互調達といった効果が期待できます。全体で協力しながら、セグメントの売上利益を上げていきたいと思っています。

今後の施策は、今お伝えしたような各社の相互効果を発揮していくことです。加えて、集中購買や依命システムを活用し、原価低減によって粗利率を上げていくことも考えています。

そして、電子部品事業、キャリアテープ関連では、先ほどお伝えしたように来期に期待できるため、海外を含めた適地生産で、タイムリーに設備投資を行って生産性を上げ、売上と利益をあげていきます。

レーザー関連は、アニール装置以外にレーザー応用のものを導入していきたいと思います。クリーンコンベア関連は、半導体の後工程として、特にPLP(panel level package)という、GPUと大きなデバイスをまとめて作るような、パッケージング技術というものが今後は増えていくと考えています。

搬送などは、例えばみなさまもご存知のダイフク社のような大手搬送メーカーと我々が、非常に密に連携して現在取り組んでおり、そこからの引き合いなども増えている状況です。

SiCチップハンドラは、先ほどSiC向けの投資が若干遅れるだろうという予測についてお話ししました。実は中国において、ほぼ毎月のようにSiCの会社が増えています。私も先週中国に行ってきましたが、実際にSiCメーカーが非常に増えていました。

そのため、会社を吟味しながら、そこに対する横展開を、我々はハンドラとしてテスターメーカーとタイアップし、中国市場への展開に先行的に取り組んでいく可能性があります。

AOIと呼ばれる自動光学検査装置に関しては、フレキシブルプリント基板の両面検査が現在メインとなっています。AOIは多様な業界で検査に使用されており、用途にも期待できるため、多様な市場への展開を図っていきます。

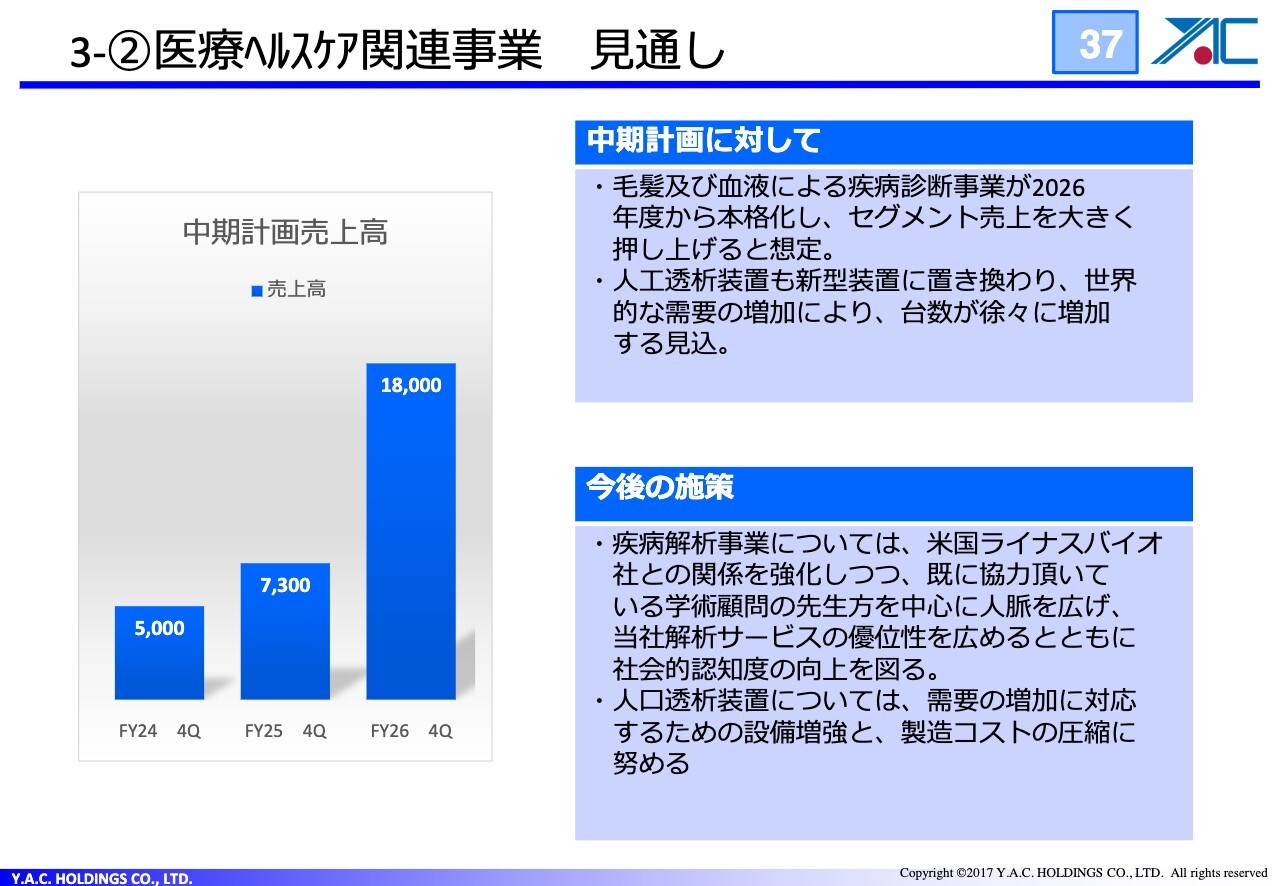

3-②医療ヘルスケア関連事業 見通し

百瀬:医療・ヘルスケア関連事業の見通しについてご説明します。先ほどお話ししたように、当面の成長が見込めるのは3つです。人工透析装置については、数を作ってくれと言われています。

毛髪に関しては、とりあえず日本で始めて、将来的に非常に大きなビジネスになると思っています。

先ほどのお話を聞いていただきましたが、もう1つの機械もはるかに良いものであるため、早急に立ち合いができるのではないかと思っています。この機械を早く、世の中のためにより一層役立てたいと考えており、これらを踏まえてスライドのような数字を示しています。

医療の仕事は、3年後あたりから成果が見えてくる。医療の仕事は、収益性が高くなる傾向があるため、みなさまにはぜひ期待していただきたいと思います。

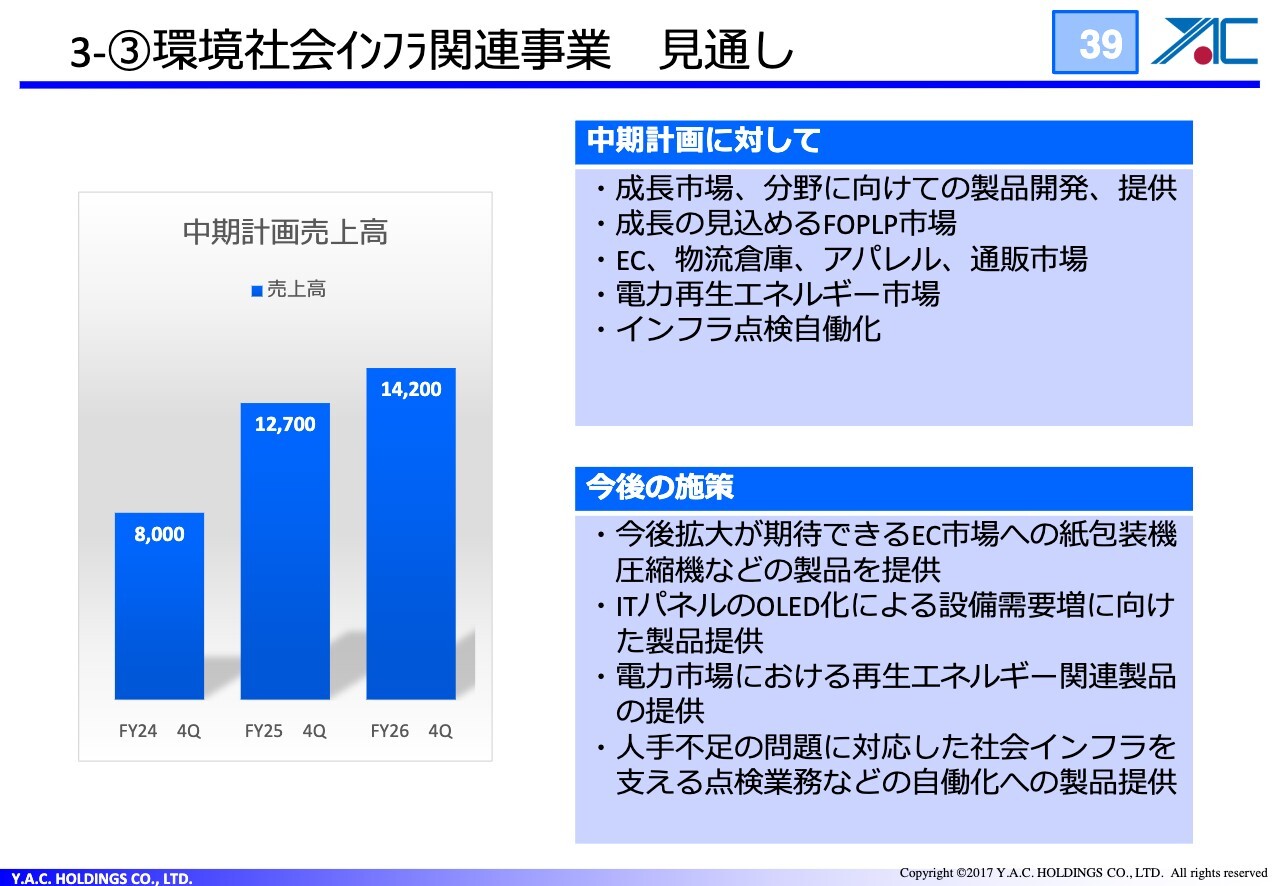

3-③環境社会インフラ関連事業 見通し

大倉:環境・社会インフラ関連事業についてご説明します。環境・社会インフラ関連事業の2024年度売上高は80億円を見込んでいます。

環境・社会インフラ関連セグメントでは、中期計画に対し、どのような市場を狙っているのかについてご説明します。まず、成長市場として見込まれるディスプレイなどに取り組みます。具体的には、成長の見込めるFOPLP市場です。こちらは簡単に言うと、チップの小型化や性能の向上に貢献するような装置で、今はそちらの開発に投資しています。

加えて、ワイエイシイマシナリーでは、eコマースや物流倉庫でパッケージの機械の需要が包装機器を中心に増してくると見ています。他にはパネルなども狙っていきます。

さらに、大倉電気では電力市場の中で、電力の再生エネルギーのところで蓄電池などの情報を伝送するような装置を作っています。

需要と供給のバランスを保つためにも、そのような装置はこれから重要度が大きく増してくると想定し、そのような装置を電力会社とともに開発していくプランを立てています。各社会インフラの分野では、人手不足が深刻な問題となっています。そのあたりのインフラの点検などの自働化にも、今後は貢献していくと考えています。

今後の施策についてです。繰り返しになりますが、紙包装のほか、いろいろなものをパッケージする際には、物を圧縮したり、溜めたり、あるいは空気を抜いたりして固めます。これによって物流の量をコンパクトにすることができるため、物流費のコスト削減といった機会も狙っているところです。

ITパネルについては、スライドに「OLED化による」とありますが、簡単に言えば有機ELです。今までは携帯電話などのディスプレイに取り組んでいましたが、それよりも大きいタブレット型などの市場に注目し、今後は開発していきます。

電力市場では再生エネルギー関連製品を提供するほか、この社会インフラの点検作業を自動化していくところにも注力していく計画です。いろいろなシステム等を提供していくことによる売上増を考えています。

配信元:

この銘柄の最新ニュース

ワイエイシイのニュース一覧- グローム・ホールディングス株式会社との毛髪解析技術を活用した 自閉スペクトラム症(ASD)領域における協業に関する基本合意のお知らせ 2026/02/16

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … キオクシア、日産自、パンパシHD (2月12日発表分) 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/12

- ワイエイシイ、4-12月期(3Q累計)経常が91%増益で着地・10-12月期も68%増益 2026/02/12

- 2026年3月期 第3四半期決算補足資料 2026/02/12

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ワイエイシイホールディングスの取引履歴を振り返りませんか?

ワイエイシイホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。