2,441円

やまびこのニュース

やまびこ、売上高・営業利益ともに過去最高を更新 欧州OPE売上前期比+33.6%の大幅増とロボットビジネス拡大が寄与

INDEX

久保浩氏(以下、久保):株式会社やまびこ代表取締役社長執行役員の久保です。本日はご多忙の中、当社の決算および「中期経営計画2028」の説明会にご参加いただき、誠にありがとうございます。

本日は、昨日公表した資料に基づいて、私と二藤部からご説明します。「中期経営計画2025」の振り返りと新「中期経営計画2028」についてご説明する前に、当社のコア事業である北米の小型屋外作業機械(OPE:Outdoor Power Equipment)市場の説明ビデオをご覧いただきます。

その理由は、当社のコア事業であるOPEが日本ではなじみのないサービスであるため、市場について理解を深めていただくために、2分程度のビデオをお見せします。

OPEと呼ばれる市場は、ビデオでも説明されているように、緑地管理事業者が使用する屋外作業機械の市場を指します。欧米や先進国において、大きな庭園や公園などの緑地を管理するために使用される屋外作業機械を提供しており、ランドスケープの事業にあたります。

本日の資料にもありますが、OPEの世界市場規模は携帯型も含めて約5兆円です。この市場は毎年オーガニックに成長を続けており、当社はそのような市場でビジネスに取り組んでいます。

一方、日本ではチェンソーや刈払機など同じ製品でも用途が異なります。具体的には、中山間地の耕作地におけるセクター管理や、山での伐木作業に活用されています。主にプロの方が使用する点は共通していますが、使用される現場や市場規模が大きく異なるため、ビデオでご案内します。それでは、ビデオをご覧ください。

ご覧いただきありがとうございました。それでは、2025年12月期の決算概要について二藤部本部長からご説明します。

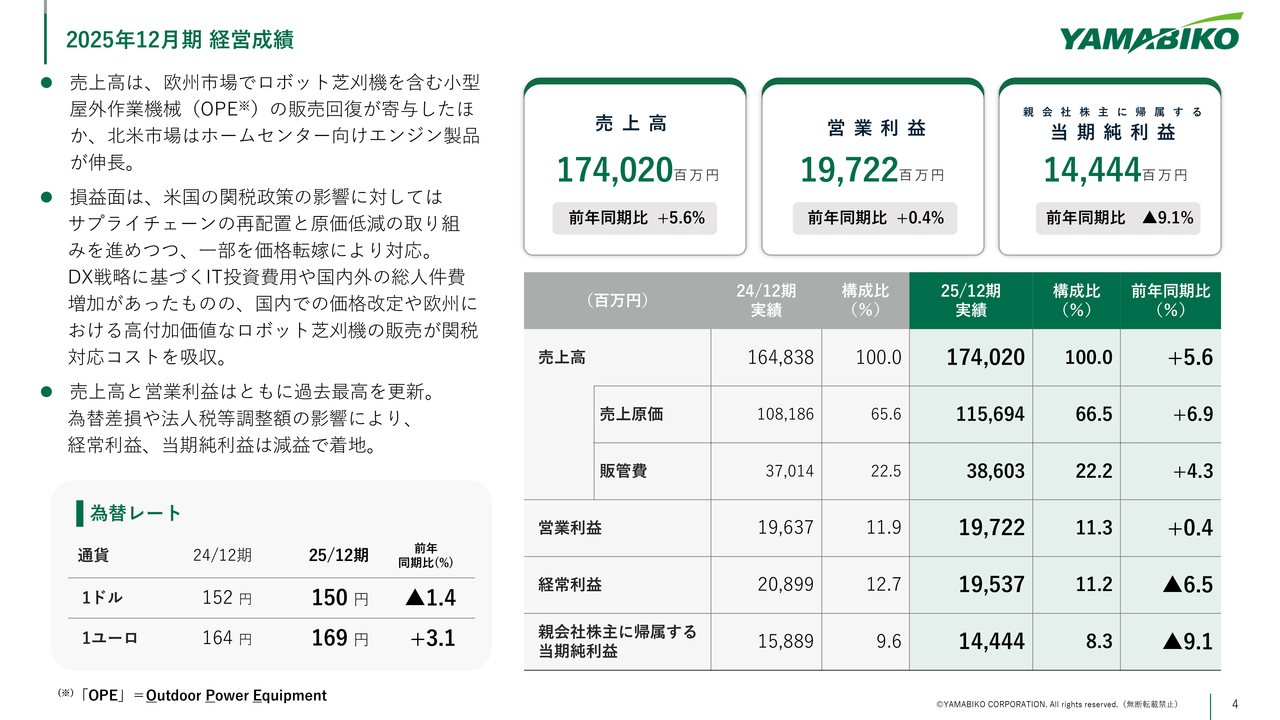

2025年12月期 経営成績

二藤部浩氏(以下、二藤部):上席執行役員企画・経理本部長の二藤部です。2025年12月期の決算概要についてご説明します。

2025年12月期は「中期経営計画2025」の最終年度でした。業績としては、主力事業であるOPEにおいて北米・欧州で順調に売上高を伸ばしました。特に欧州では30パーセントを超える伸び率を示しています。それに伴い営業利益も増益となり、売上高・営業利益ともに過去最高を更新しました。

スライドに記載のとおり、トランプ関税については、サプライチェーンの再配置や原価低減の取り組みを進めつつ、一部を価格転嫁することでその影響を限定的に抑えました。

セグメント別経営成績

セグメント別の売上高および営業利益です。OPEは増収増益となりましたが、一般産業用機械(産機)および農業用管理機械(農機)は、売上高・営業利益ともに前年を下回りました。

営業利益については、産機では売上高減少の影響に加え、原材料費の上昇が他のセグメントと比較して大きく影響を受けています。農機については、北米子会社のCrary Industriesが穀物価格、特に大豆価格の低迷を背景に、売上高・利益ともに苦戦しています。

売上高実績(セグメント・地域別)

セグメント別・地域別の売上高実績です。スライド上段に棒グラフ、下段に前年同期比での増減率を掲載しています。なお、海外の増減率は為替影響を除いた数字で表記しています。

OPEは、各地域ともに順調に売上高を伸ばしました。特に欧州は前年同期比33.6パーセント増と大幅な増加を記録しました。要因としては、2024年の落ち込みが大きかった反動増に加え、昨年2月に提携した米国のThe Toro Company(以下、Toro社)とのロボットビジネスの拡大が大きく貢献しています。

産機は、国内では主力である発電機の販売が伸び悩みました。米州、特に北米が健闘し、前年同期比2桁増加を記録しましたが、中南米での販売が落ち込んだため、米州全体では1.4パーセントの増加にとどまりました。

農機については、米価の上昇を背景に農業従事者の生産性向上への意識が高まったことなどにより、国内では増加しました。しかし、米州は北米子会社の苦戦により全体では2桁の減少となっています。

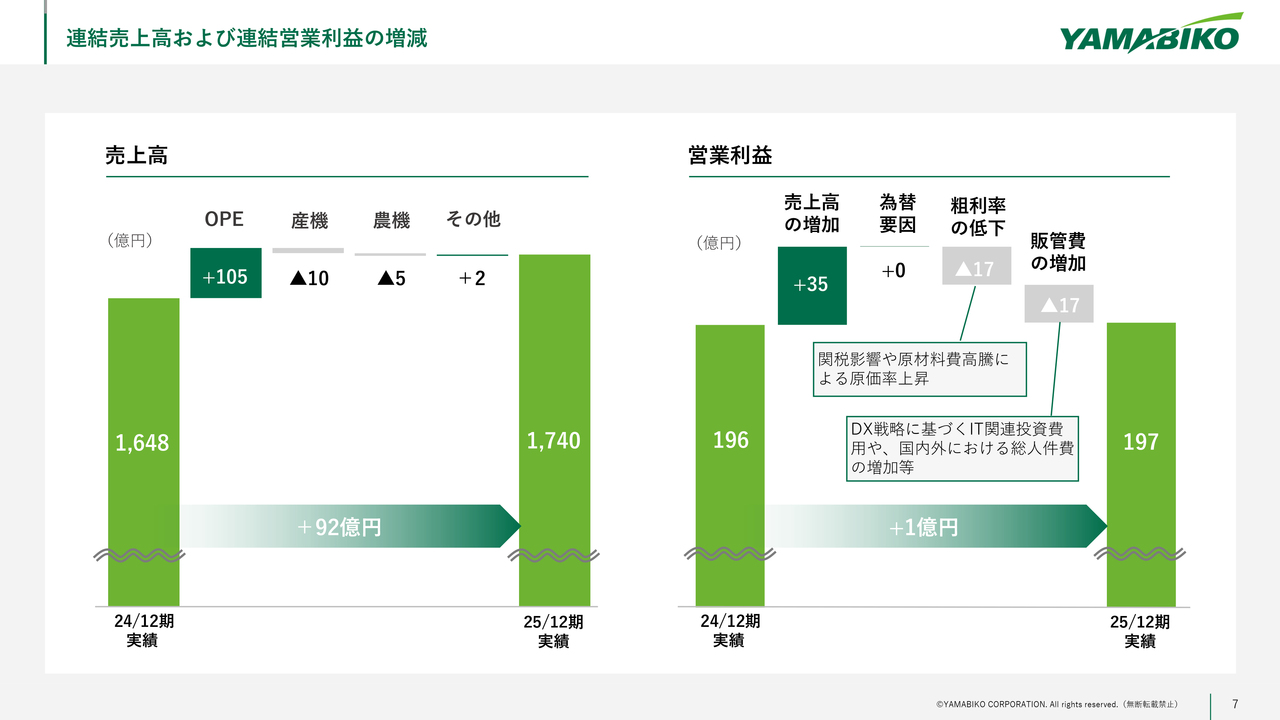

連結売上高および連結営業利益の増減

ただいまご説明したセグメント別の売上高増減をチャートにしたものが、スライド左側のグラフです。右側には営業利益の増減要因を示しています。

営業利益については、売上高の増加が大きくプラスに影響する一方、原材料費の高騰や関税の影響により、粗利率の低下がマイナス要因となっています。関税の影響については価格対応が後追いとなり、一部でマイナスに作用しましたが、2026年には通期で効果が表れる見込みです。

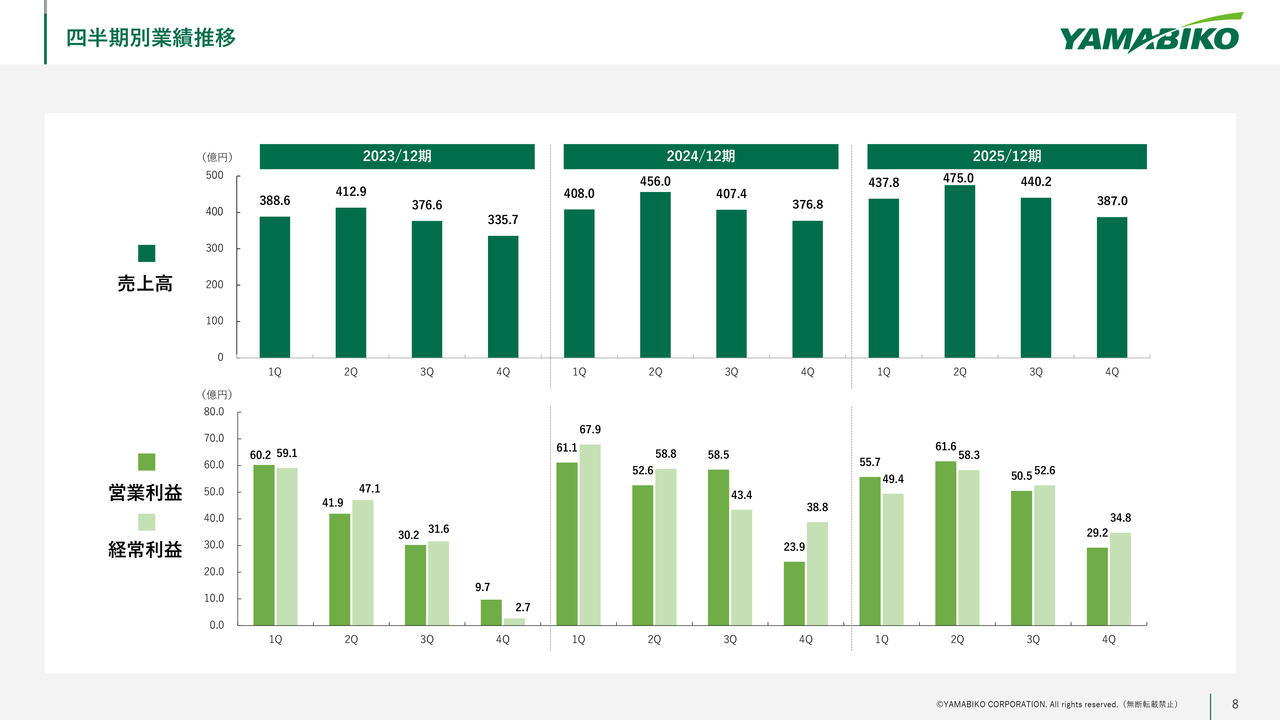

四半期別業績推移

四半期別の業績推移です。スライドに掲載していませんが、2022年12月期までは第4四半期が赤字で推移する傾向にありました。しかし、直近の3期間では利益面もプラスとなり、特に2024年12月期および2025年12月期は相応の利益を確保しています。

2025年12月期の決算概要は以上です。

数値目標の達成状況

久保:「中期経営計画2025」の振り返りについてご説明します。二藤部本部長から説明があった内容と一部重複する箇所もありますが、まず「中期経営計画2025」最終年度の達成状況をご報告します。

最終年度である2025年は、円安による資材コストの高騰やインフレの影響などにより、製造原価が上昇しました。

市場ごとにご説明すると、国内市場では、令和の米価高騰に伴い、米農家を中心とした旺盛な需要がありました。その結果、価格改定がある程度進み、国内収支の改善を促しました。

欧州市場は、今後期待する事業の1つであるロボットの欧州域内での展開が進むとともに、北米向けに新たな事業を開拓することができました。

北米市場では、昨年4月から米国の追加関税コストが発生しましたが、取引先への価格転嫁に加え、さまざまな対策を迅速に講じることで影響を最小限に抑えることができました。また、価格転嫁による買い控えの影響もなく、堅調な販売を維持することができました。

売上高は前年同期比5.6パーセント増の1,740億2,000万円、営業利益は前年同期比0.4パーセント増の197億2,200万円となり、どちらも過去最高を更新しました。スライドに記載している中期経営計画の目標も、3項目をすべて達成することができました。

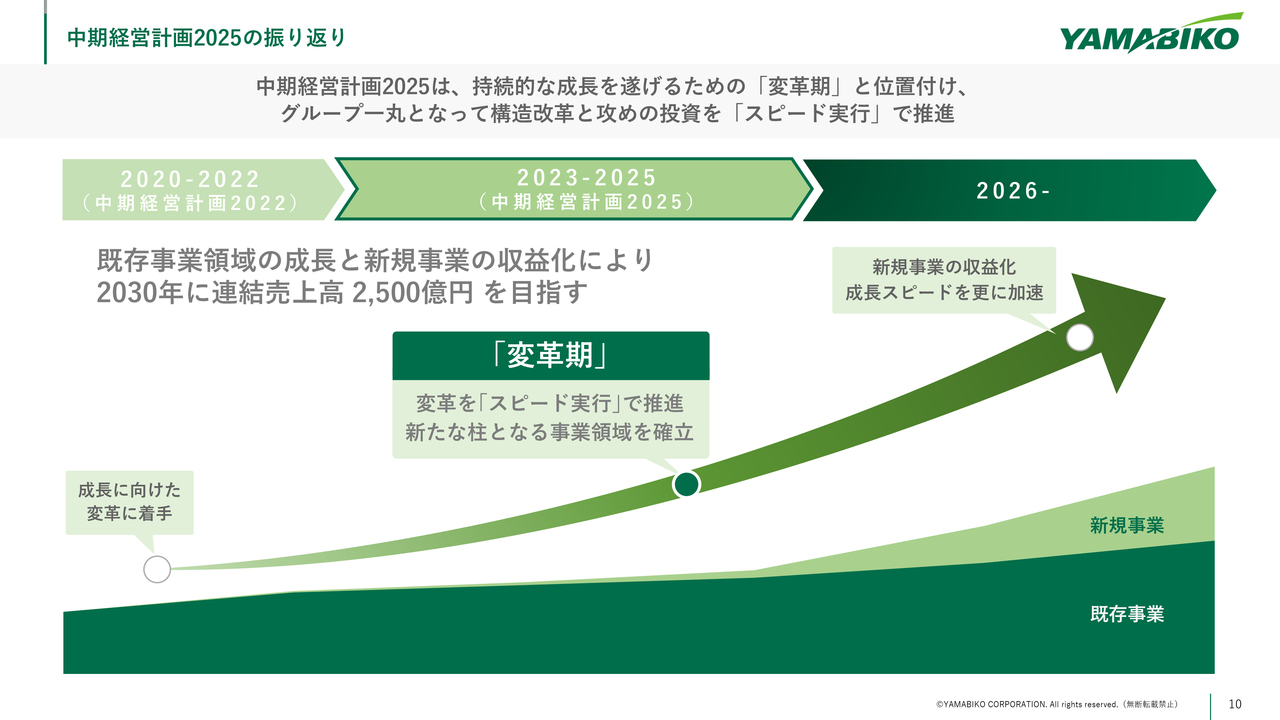

中期経営計画2025の振り返り

後ほどご説明する「中期経営計画2028」もそうですが、経営は連続性を持っており、積み上げの結果です。私は2021年に社長を拝命しましたが、2年間で何を行い「中期経営計画2025」に臨んだかという点も含めて振り返ります。

まず、私は2021年1月に社長に就任しました。すでに過去のこととなりましたが、新型コロナウイルスの感染拡大により需給の変動が激しい年度で、大変なアップダウンがありました。

サプライチェーンを含む難易度の高い操業の変化に対応していく中で、採算性の低い拠点の見直しを進めました。コロナ禍の特需が平常化するのを見越しつつ、2022年から拠点の再配置を進め、中国深圳の拠点閉鎖の準備を開始しました。

並行して、トップラインをサポートする電動分野への取り組みを進めてきました。かつては「エンジン製品だけで大丈夫ですか?」というご質問を多くいただいていましたが、電動製品のプラットフォームを持つための業務提携先の発掘を進めた年でもありました。また、成長の基礎となる人材育成において、2022年に人事制度を改定しました。

そのような中で「中期経営計画2025」に取り組むにあたり、スライドに記載のとおり「2030年に連結売上高2,500億円を目指す」ことを掲げました。

当時の売上規模は1,500億円です。2030年までの8年間において、現場作業のオーガニックな成長市場を取り込むことで市場規模を1,000億円拡大させ、2,500億円とする目標を掲げて「中期経営計画2025」に臨んだ次第です。

その後、中間点である「中期経営計画2025」については、先ほどお伝えしたとおり、社員一丸となり、取引先さまのご助力も得て、すべて達成することができました。

中期経営計画2025の取り組み

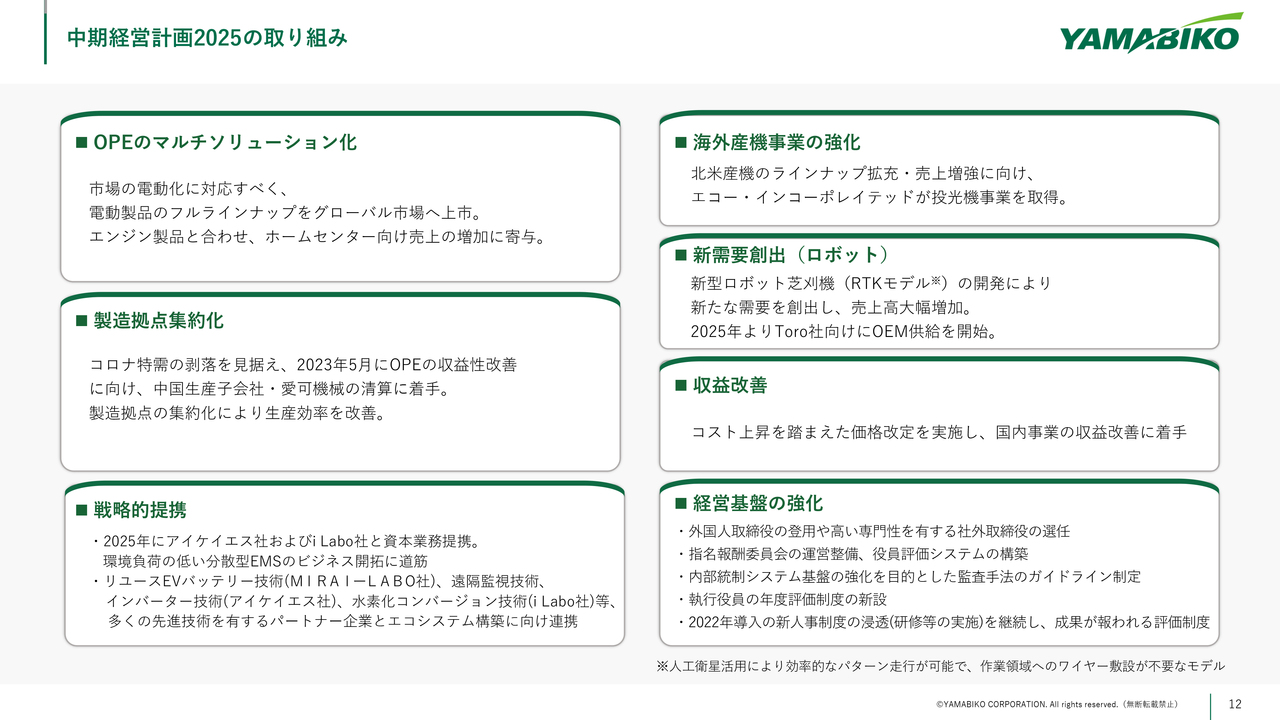

「中期経営計画2025」の取り組みについてご説明します。先ほどお話ししたとおり、「中期経営計画2025」は次の「中期経営計画2028」につながる取り組みを行いました。「中期経営計画2028」の蓋然性にもつながりますので、少し時間をいただいてご説明します。スライド左上から縦に順を追ってお話しします。

1点目は、「OPEのマルチソリューション化」です。「エンジン製品1本足ではないか?」というご懸念をいただいていましたが、市場の電動化に対応すべく、パイロットで2022年から開始し、グローバル規格の電動プラットフォームのフルラインナップを2023年に上市しました。

これにより、小型屋外作業機械の動力源をエンジンと電動のマルチソリューションで実現し、プロのお客さまのご要望に応えることができています。

2点目は、「製造拠点集約化」です。同じく2023年に中国深圳の組立工場の閉鎖を実行しました。現在、非常に厳しいタイミングに差しかかっている状況ですが、先んじて2023年に決断し実行できたことはよかったと考えています。ただいま清算手続き中であり、事業はすでに終了し、従業員の退職手続きも完了しています。

3点目は、「戦略的提携」です。当社が特に伸ばしたい分野は産機です。バランスの取れた事業経営を目指し、産機のセグメントに注力しました。

ビジネス環境の変化を機会と捉え、環境負荷の低減、グリッドから離れた分散型、そして電力の供給・蓄電の最適化を目的としたEMS(Energy Management System)の方向性を定め、開発を進めてきました。

当然ながら当社に不足している技術も多いため、提携先とともに実証実験を開始しました。現場においては、大手ゼネコンや建機レンタル企業のみなさまにご協力いただきました。我々は、屋外作業のソリューション創出をビジョンやミッションに掲げています。その方向性に基づき、産機セグメントにおける新たなソリューション開発に注力してきました。

2024年にはEMS関連の新製品を投入し、BCP対応として地方自治体に導入されました。これを新たな収益の柱とすることを目指しています。

ここに至るまで、多くの企業と連携し、狙いを定めたエコシステムを構築してきました。電池再生技術、遠隔監視技術、インバーター技術、そして水素エンジン技術では水素発電機の実証機を開発し、「フォーミュラE」の会場で稼働することができました。

4点目は、「海外産機事業の強化」です。バランスの取れた事業ポートフォリオを目指し、事業規模としてはまだ拡大の余地がありますが、産機に大きく注力した3年間となりました。

北米ECHOを最も立ち上げやすい現場として選定しました。もともと北米ECHOは旧共立社時代のOPEの事業展開を目的として、約50年前に創業された企業です。当社の収益の柱となっており、ここで産機セグメントへの積極的な投資を開始しました。

具体的には、「Shindaiwa」というブランドを北米では「ECHO」に統一しました。市場の認知度を高めるためには、こちらのほうが合理的であると考えたためです。今年の年始から大規模なキャンペーンを開始しています。

「ECHO」ブランドでは、OPE関連で毎年かなりの額を投じてブランド価値向上を図っており、相乗効果を狙っています。市場からの評価や反応も非常に前向きに受け止められていると考えています。

また、今期からの実行を予定していましたが、投資案件の相手があることから、先行して米国の投光機事業における資産取得型のM&Aをすでに実行しました。

5点目は、「新需要創出(ロボット)」です。2024年に欧州でロボット技術のブレイクスルーを実現しました。安定して長時間パターン走行を行う技術で、非常に難易度が高い技術です。現場で発生するさまざまなノイズや事象に対応しながら、安定的に走行することを可能にし、新製品として発売しました。

こちらは、米国のゴルフ機器関連の総合メーカーであるToro社との取引につながりました。Toro社はゴルフ関連機器の世界的なトップメーカーです。同社からOEM供給のお話をいただき、昨年度に事業を開始することができました。この事業は「中期経営計画2028」においても柱として、引き続き投資を進めていく予定です。

6点目は、「収益改善」です。コスト上昇を踏まえた価格改定を実施しています。当社のお客さまはプロの方が多いため、高い生産性・耐久性が重要で、一定の価格についてはご理解いただいています。一方で、もの作りにおいてはVA/VEを含む自動化や省人化を着実に進めることで、原価低減にも取り組んでいます。

なお、スライドには記載していませんが、米国関税に起因する対応として、サプライチェーンの見直しを行いました。どちらかというとレスポンシブ対応となりましたが、かなり入れ替えています。「中期経営計画2028」では、VEをより一層強化する必要があると考えています。

また、今回は説明を省きますが、収益改善につながる垂直統合の取り組みについても、守りの投資としてロングリストを作成しています。

7点目は、「経営基盤の強化」です。ガバナンス強化の取り組みも含め、グローバルグループ経営を推進する中で、ECHOの元社長を取締役として任用しました。さらに社外から専門性を持った方々に参画いただき、各種委員会の整備を行っています。内部統制基盤については、グローバルベースでの監査手法を設計し、運用を開始しています。

人事評価システムについては、全社員の成果が正当に評価される経営姿勢を前面に出しています。その一環として役員の評価制度を改定し、その内容を公開しています。

さらに、スライドに記載していませんが、2023年にDX認定企業となりました。具体的な案件はホームページ上でご確認いただけます。実際に原価管理や経営判断に寄与するものを具体化しています。

また、2023年からは社内留学制度を開始し、DX推進の一環として15名のエバンジェリストを内製化しました。この取り組みは継続していきます。

以上、「中期経営計画2028」に続くものも多いですが、「中期経営計画2025」の活動報告を助走期間とともにご説明しました。

2026年12月期 通期予想

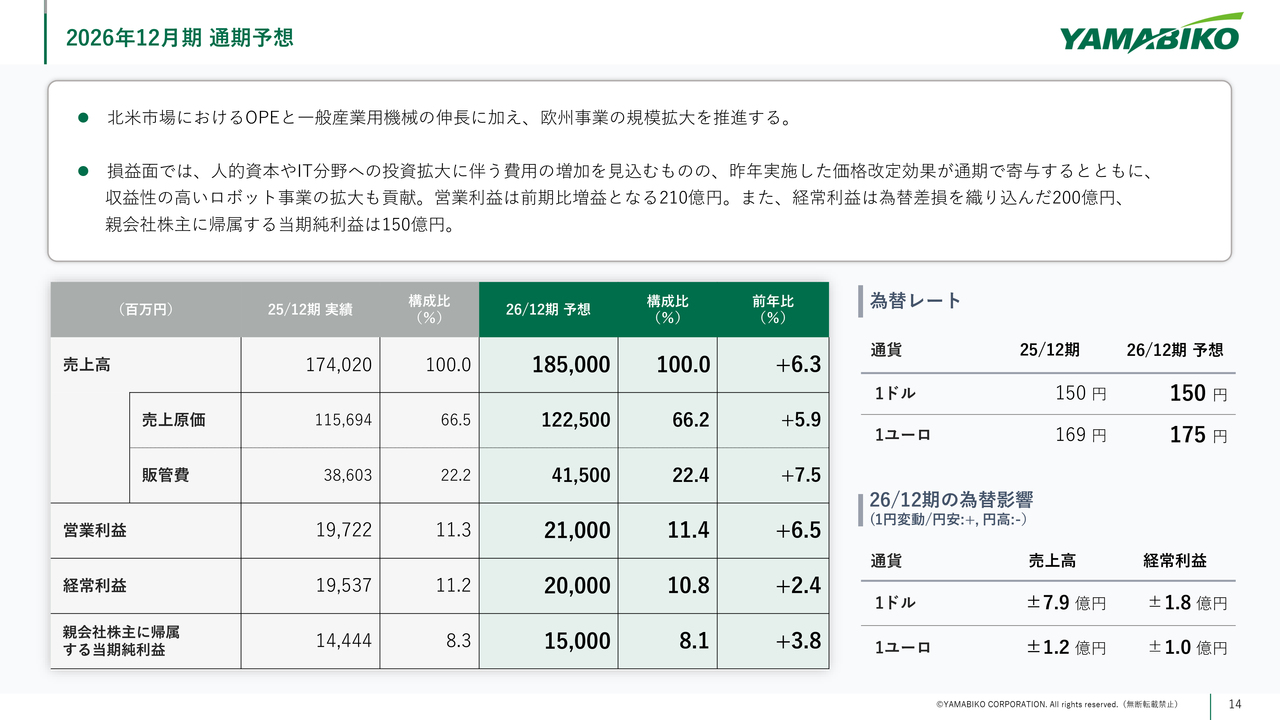

二藤部:2026年12月期の業績予想についてご説明します。増収増益を見込んでおり、売上高は前年比6.3パーセント増の1,850億円、営業利益は210億円、経常利益は200億円、当期純利益は150億円を計画しています。

売上高は、北米市場におけるOPEや産機の成長に加え、欧州事業の拡大を進めていきます。損益面では、人件費やIT関連費用の増加を計画していますが、北米市場における価格改定の通期での寄与や、収益性が高いロボット芝刈機の成長を見込んでいます。

為替レートの変動による売上高や経常利益への影響については、スライド右側に記載しています。

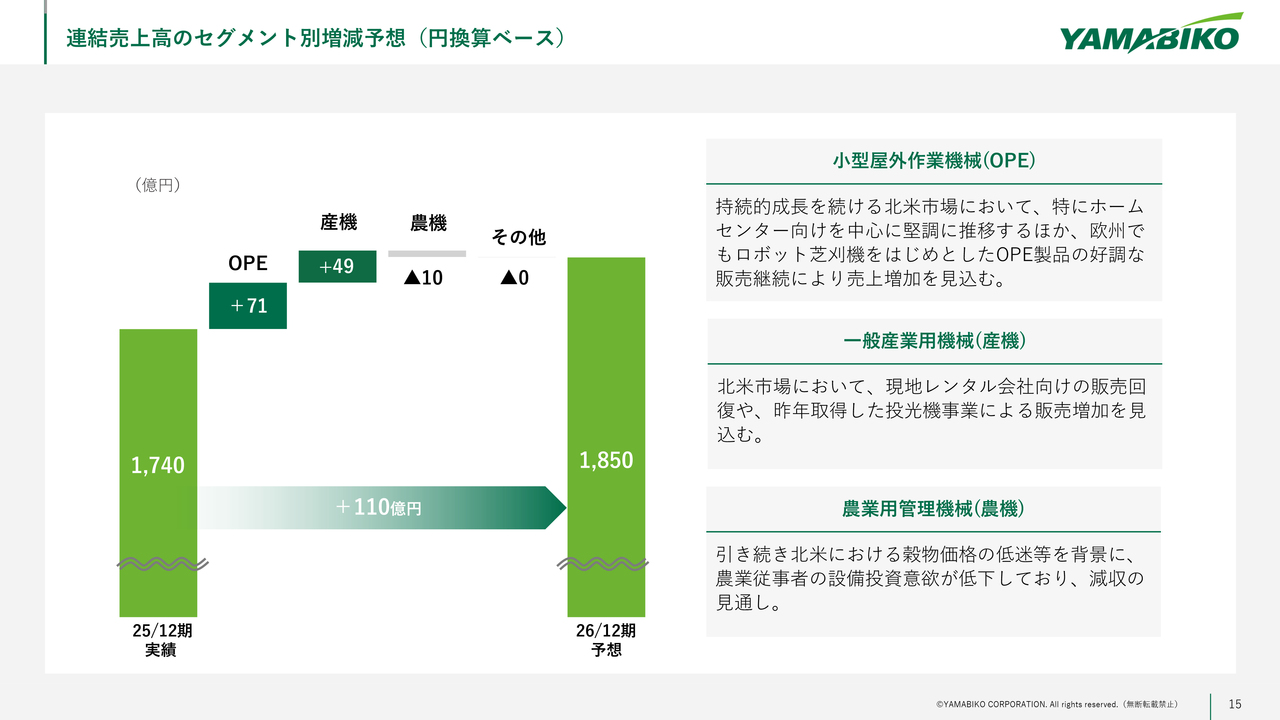

連結売上高のセグメント別増減予想(円換算ベース)

売上高のセグメント別増減予想です。OPEでは、北米におけるホームセンター向けの販売が順調に推移するとともに、欧州においてロボット芝刈機を含めた好調な販売の継続を見込んでいます。

産機では、北米での販売増加に加えて、昨年北米で取得した投光機事業の貢献も織り込んでいます。農機では、前年に引き続き穀物価格の低迷を背景に、北米で減収となる見通しです。

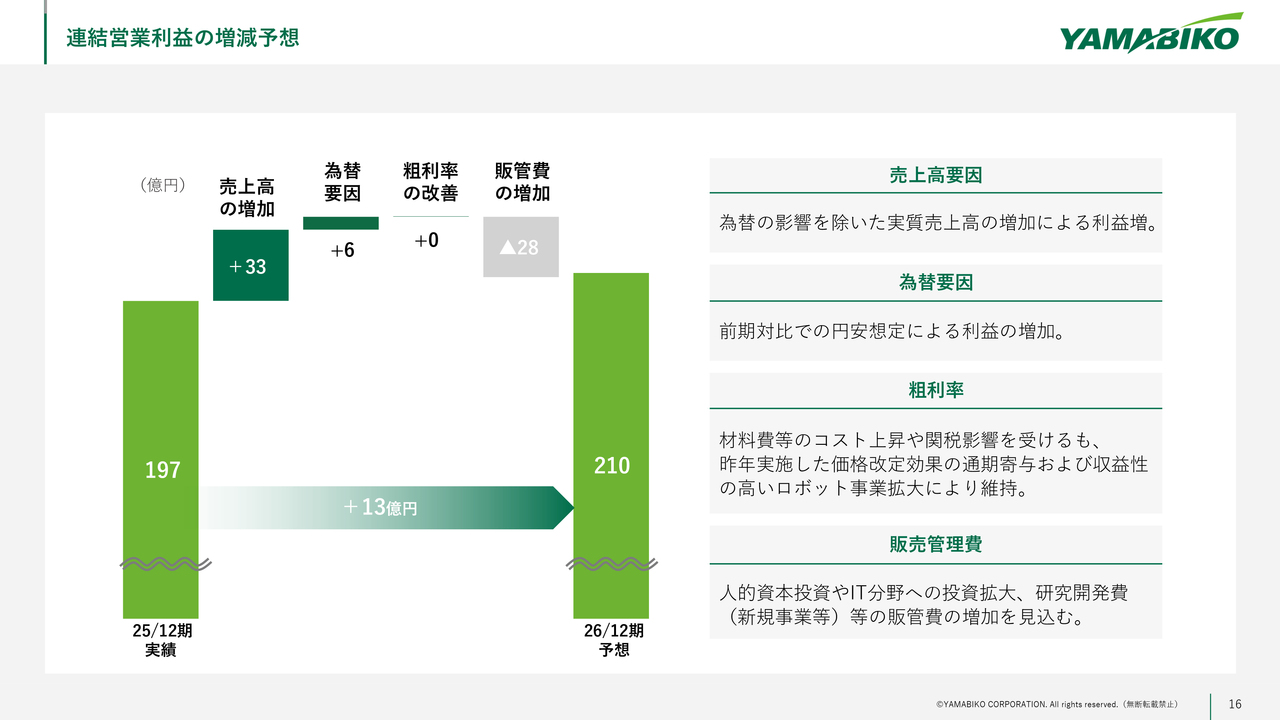

連結営業利益の増減予想

営業利益の増減予想です。プラス要因として、為替を除いた売上高の増加で33億円、為替影響で6億円を計画しています。

粗利率は、原材料価格の上昇や関税の影響を受けるものの、価格改定の寄与や収益性の高いロボット事業の拡大によって吸収する計画です。販管費は、人的資本、IT部門、研究開発費など、前向きな投資となる支出を増加させる予定です。

以上、2026年12月期の業績予想についてご説明しました。

やまびこの存在意義

久保:「中期経営計画2028」の方針と事業戦略についてご説明します。こちらのスライドはいつも使用しているものですが、写真には私どものお客さまが写っています。

先ほどからOPEの話が多く出ていますが、例えばスライド下段中央の写真は産機の現場のお客さまです。右上の写真はホームユーザーのお客さまで、このようなお客さまにお使いいただいていることをお伝えするために、このスライドを使用しています。

当社では毎年標語を作成しています。スライド右上に記載しているとおり、2026年の標語は「DRIVE CHANGE」です。「変化を待つのではなく、変化を起こそう」「レスポンシブではなく、プロアクティブに行こう」という考え方に基づいて作成した言葉です。

今回はグローバル全体でこのようなスローガンや、後ほどご紹介するビジョナリーメッセージをグループで作ることができた点が、新しい取り組みだと考えています。

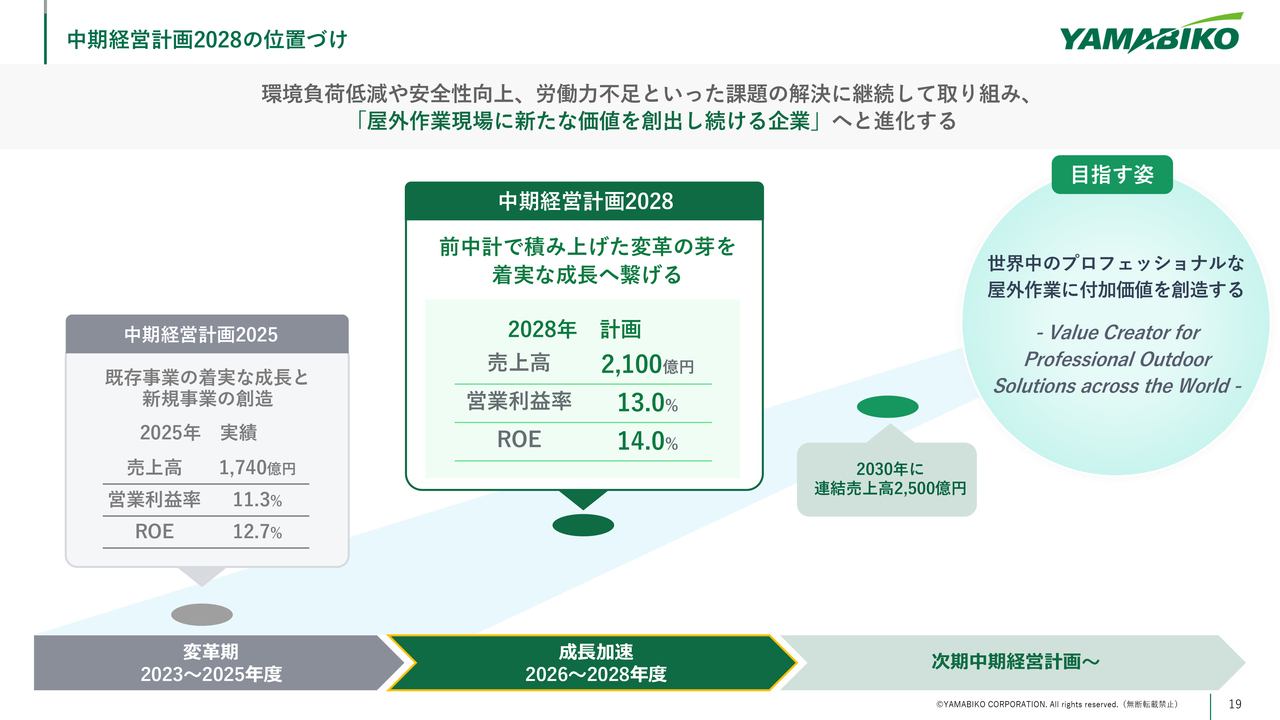

中期経営計画2028の位置づけ

「中期経営計画2025」と今回の「中期経営計画2028」のターゲットや目標を記載しています。スライド上部に記載しているとおり、我々は「屋外作業現場に新たな価値を創出し続ける企業」を目指したいと考えています。

これまでは「グローバルに展開する屋外作業機器の総合メーカー」というかたちで我々のことを表現してきましたが、単に定量目標を並べるだけでなく、目指す姿を具体的に示しています。

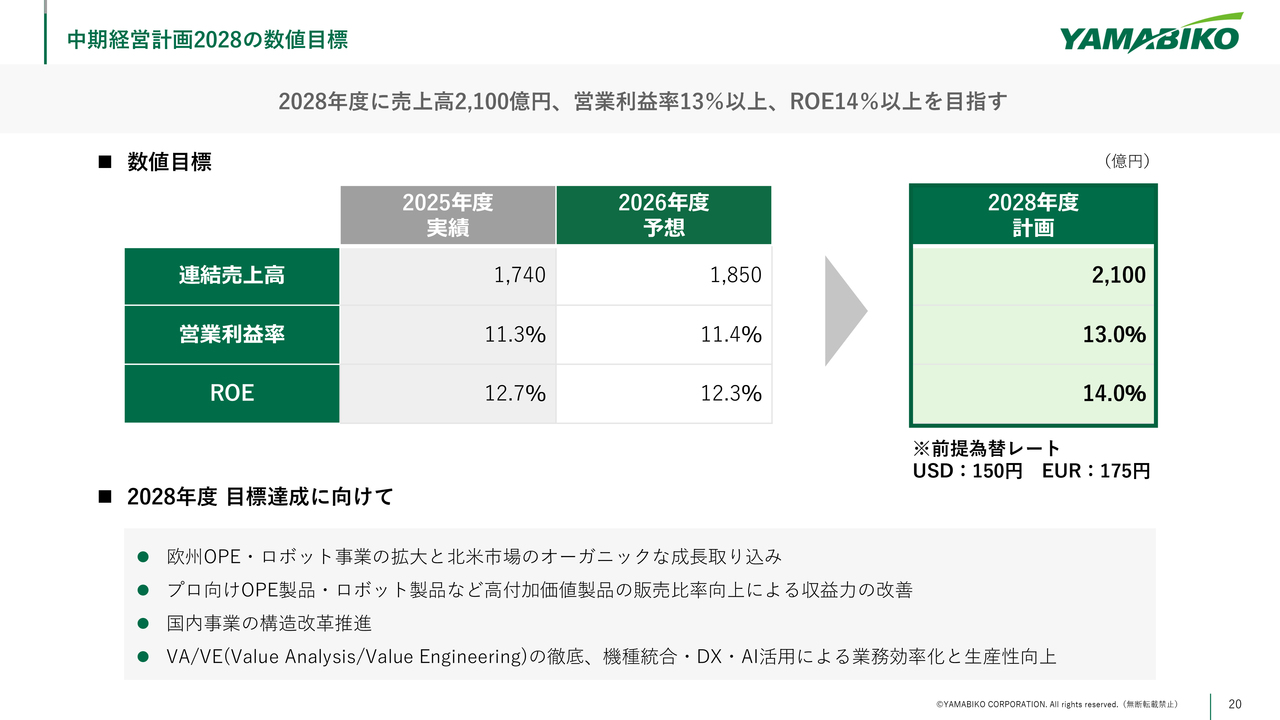

「中期経営計画2028」の最終年度においては、連結売上高2,100億円、営業利益率13パーセント、ROE14パーセントを目標に設定しました。前年を上回る数値を達成し、それを安定的に維持することを目指しています。

「中期経営計画2025」で描いたさまざまな事業のシーズにおいて、既存事業と新規事業の両面から成長投資を着実に実行することで「中期経営計画2028」を通過点とし、2030年には売上高2,500億円規模を目指します。

中期経営計画2028の数値目標

こちらは、前年度実績、今年度の計画、最終年度の2028年度の計画を比較したスライドです。

中期経営計画2028の地域別・セグメント別ポートフォリオ戦略

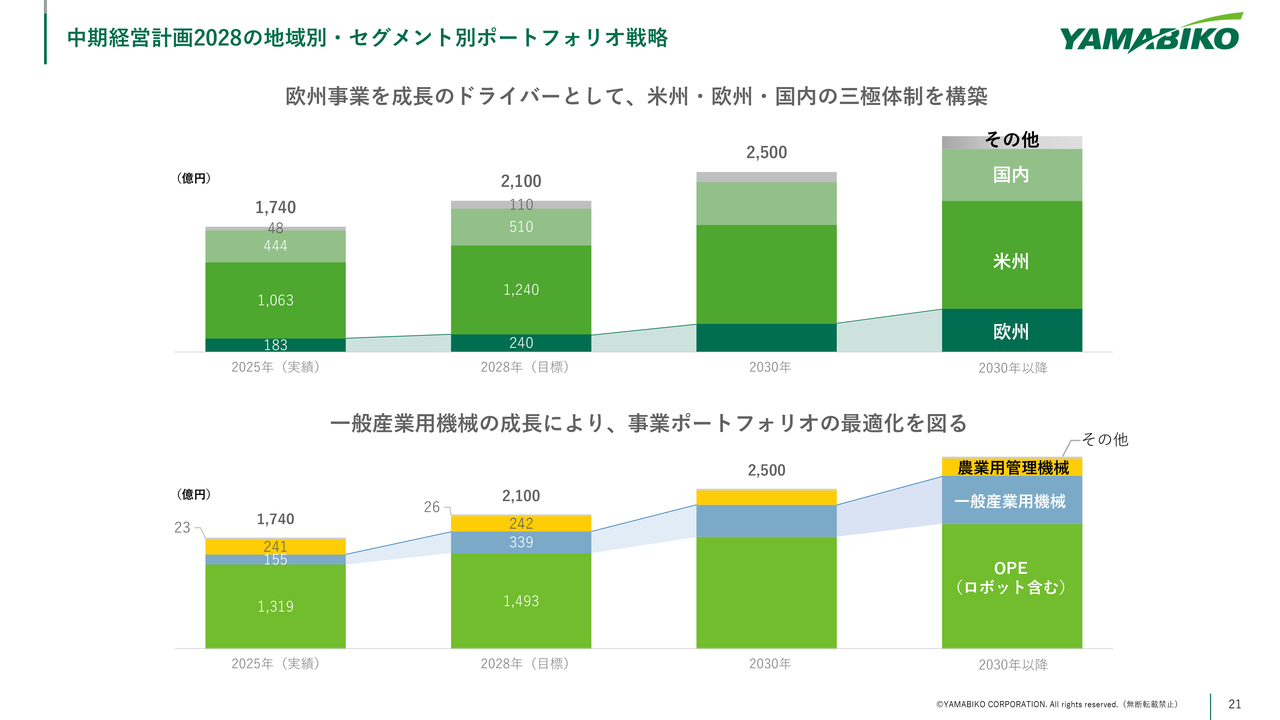

地域別・セグメント別に当社の事業ポートフォリオの考え方をご説明します。当社は以前から、北米市場および小型エンジン付き作業機に偏った事業ポートフォリオに対して懸念をいただいていました。この点を課題と捉え、今後当社がどのように事業ポートフォリオを変えようとしているかをご説明します。

スライド上段は、売上高の地域構成比の推移を示しています。現在、米州市場の売上構成比は61パーセントです。当社では欧州事業を成長のドライバーとして、事業規模の拡大を図りながら、この構成比を50パーセントにすることを目指しています。したがって、欧州をしっかり伸ばしていく考えです。

スライド下段は、売上高のセグメント構成比率です。産機をしっかりと拡大していきたいと考えています。

前身の2社が合併してやまびことなり、産機における成長機会を逃さないことが重要だと考えています。現在は売上構成比が10パーセント未満にとどまっていますが、これを25パーセント、つまり4分の1程度にまで引き上げたいと考えています。

OPEの割合は引き続き大きくなっています。従来はエンジン製品に偏っていましたが、今後は電動製品やロボットの構成比を増やし、多様化を進めたいと考えています。

また、日本国内の農機においては伸びが少し限定的であると考えていますので、アジア市場への展開を進めていきたいと考えています。

欧州・日本の合計と米州の比率を半々にすることに加え、OPEの割合が引き続き大きい中で、それを構成する製品群を増やすこと、そして産機を伸長させながら成長を取り込みつつ、事業の安定性を高めるという経営方針をこのスライドでご説明しています。

中期経営計画2028の事業戦略

「中期経営計画2028」の目標となる売上高2,100億円、営業利益13パーセント、ROE14パーセントを達成するための事業戦略です。先ほどからのご説明とほぼ重複するため、簡潔にお話しします。

「中期経営計画2028」においては、欧州事業と米州事業を成長させる計画です。それにより形成される成長投資案件を着実に実行したいと考えています。

また、国内では農林屋外作業人口が減少し厳しい状況ではありますが、生産性の向上を図るとともに、当社の将来の労働市場環境の変化を踏まえた事業モデルの良質化をこれまで以上のスピードで進めていきたいと考えています。

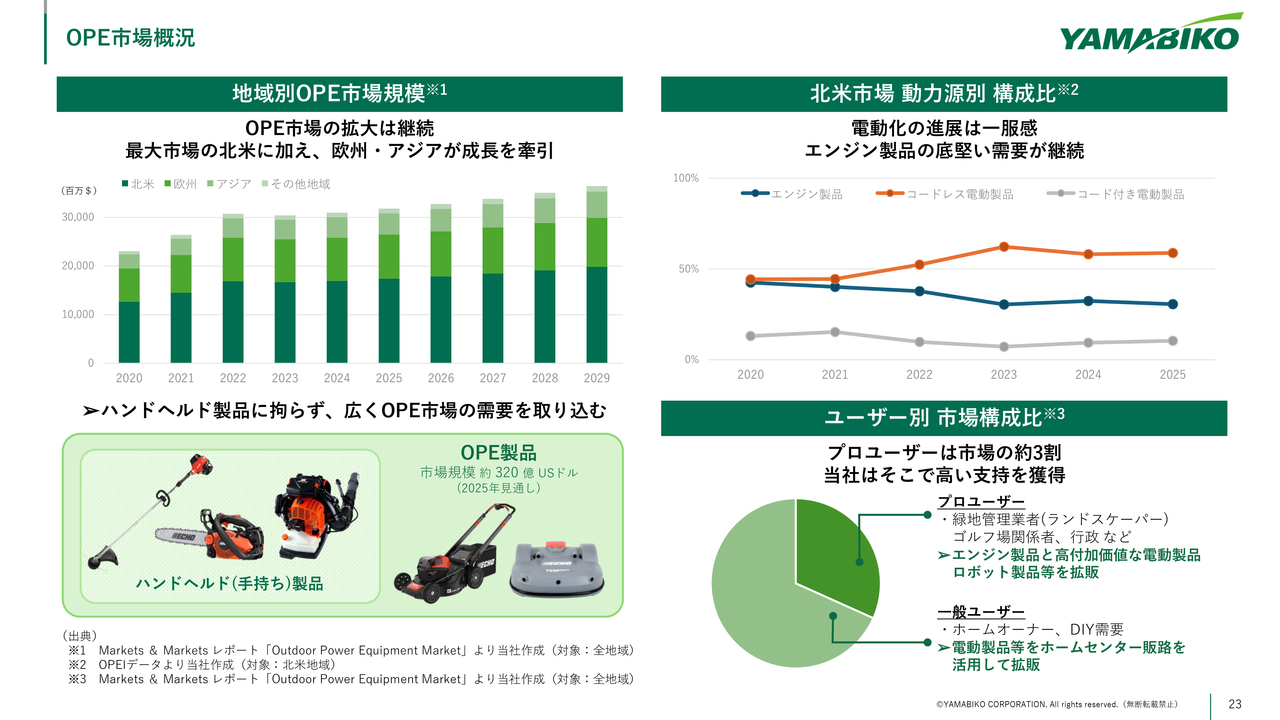

OPE市場概況

OPEの市場予想に関してご説明します。コア事業であり、これからの成長投資において非常に重要な収益源となります。

スライド左上の棒グラフをご覧ください。世界のOPE市場は現在約320億ドル(5兆円)に達しており、その市場がオーガニックに成長していることを示しています。

スライド右上の折れ線グラフは、主戦場である北米市場の動力源別構成比です。赤色の折れ線グラフはコードレス電動製品、青色の折れ線グラフは当社の強みであるエンジン製品を示しています。

コードレス電動製品は上がっているように見えますが、一服しています。当社はエンジン製品の総市場というよりも、その中でのプロ市場にフォーカスしてプロモーションを展開しています。

スライド右下のパイチャートでは、ユーザー別の市場構成比を示しています。当社の電動製品とエンジン製品の双方においては、「ECHO」というブランドを含め、プロ市場では引き続き高い評価をいただいています。

プロ市場では、当社、ドイツのSTIHL社、スウェーデンのHusqvarna社の3社で市場を席巻しています。その中で、当社のポジションをさらに広げていきたいと考えています。

売上の拡大

売上拡大のための取り組みについてです。こちらも「中期経営計画2025」のご説明と重複しますので、簡潔にお話しします。

北米市場については、引き続き成長市場と位置づけています。欧州拠点と共同でOPEのロボット事業の拡大に取り組むとともに、産機事業のM&A案件を含む事業規模の拡大や投資案件を進めていきます。

欧州市場においては、ロボット事業の研究開発(R&D)を進めるとともに、生産体制の増強およびR&Dのキャパシティを拡大する方針です。また、従来のOPE事業のさらなる深化を図ります。こちらは、日本から欧州市場を攻めるのではなく、欧州の当社拠点を起点とし、現場での市場の成長の取り込みを考えています。

北米市場の深耕におけるベンチマークとしてシカゴのECHOがあります。ECHOが50年かけて築いてきた自律型の組織モデルを、欧州では倍速で構築する計画を進めています。

スライドに記載していませんが、日本は現在、大きな変革点にあると考えています。日本のマーケットは非常に難易度の高い局面に入り、変化のスピードも加速しています。そのような国内市場やビジネスモデルの変化に遅れることなく対応する必要があります。すでに公表しているとおり、国内の販売子会社であるやまびこジャパンの新社長を外部から採用し、3月から新体制で臨む予定です。

米国・欧州・日本という3極の自律型拠点構成によるグローバル体制を敷き、世界で広域経営を行い、屋外現場におけるソリューションを提供することが、我々のミッションでありビジョンと考えています。その通過点として「中期経営計画2028」を着実に実行していきたいと思います。

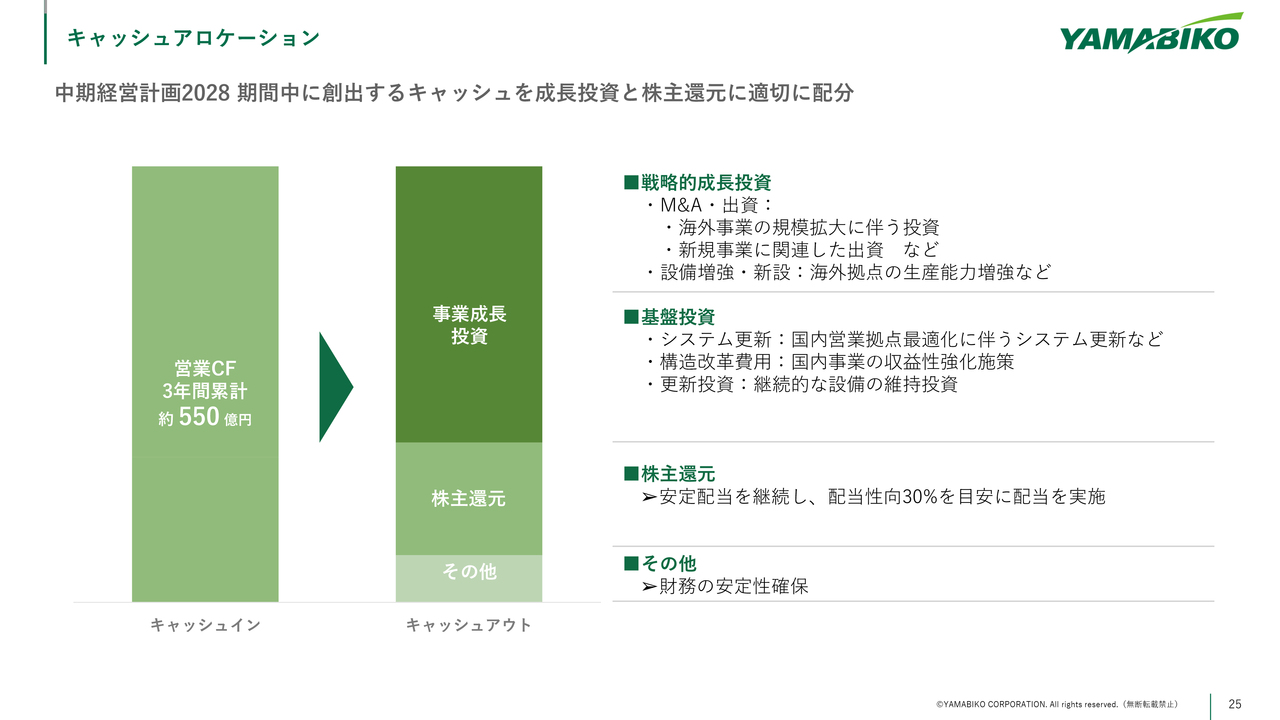

キャッシュアロケーション

二藤部:キャッシュアロケーションについてご説明します。スライド左側にキャッシュインとして、営業キャッシュフローの3ヶ年累計を記載しています。こちらは約550億円を見込んでいます。

一方、キャッシュアウトを右側の積み上げグラフに記載しています。キャッシュアウトは大きく分けて、事業成長投資、株主還元、その他の3つに分けています。

その右側に各項目の詳細を示しています。戦略的成長投資として、M&Aや設備の増強・新設などを計画しています。基盤投資としては、システム更新や構造改革費用などを見込んでいます。

これらは3年間で生み出すキャッシュの累計の配分となりますが、案件の規模やタイミングによっては負債も活用し、スピード感を持って取り組んでいきたいと考えています。株主還元については次のスライドでご説明します。

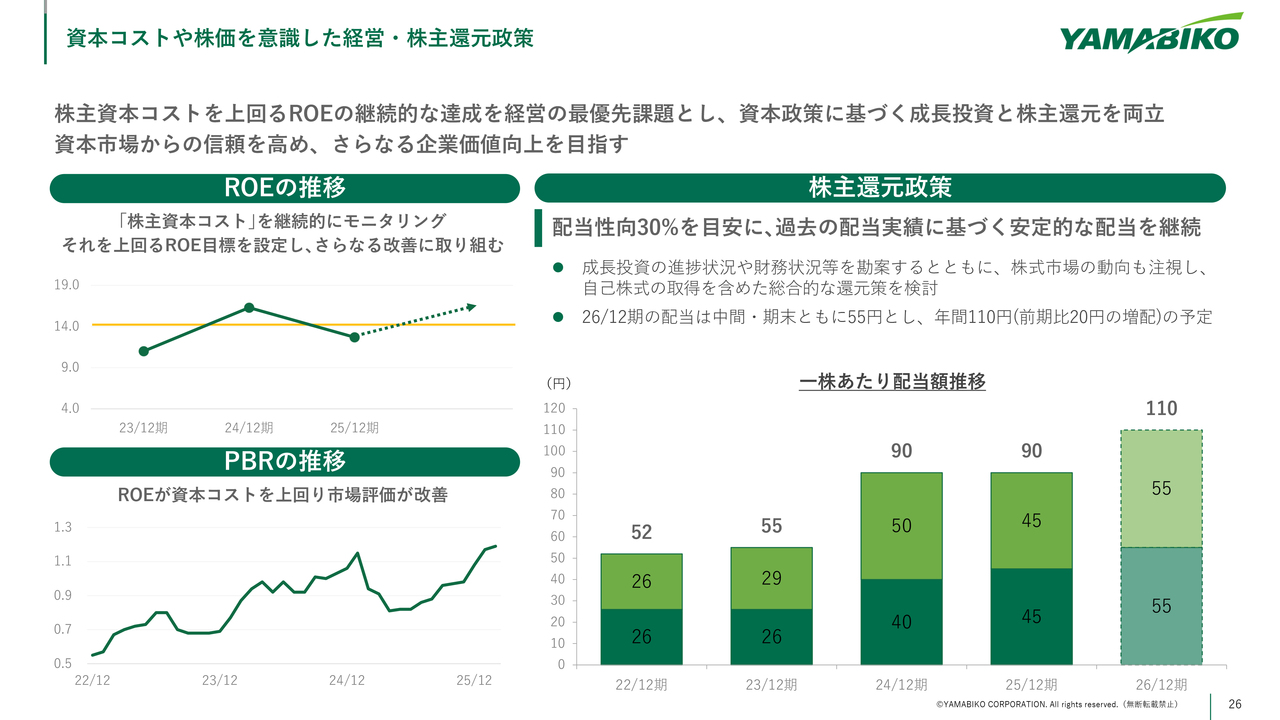

資本コストや株価を意識した経営・株主還元政策

資本コストや株価を意識した経営および株主還元についてです。スライド左上の折れ線グラフは、ROEの推移を示しています。中期経営計画の3年目の目標値として14パーセントを掲げています。この14パーセントという数値は、株主資本コストを上回る水準であると認識しています。

スライド右側には株主還元政策を記載しています。配当性向30パーセントを目安に、過去の配当実績に基づいて安定的な配当を継続していく予定です。

スライドに記載しているように、成長投資の進捗状況や財務状況などを勘案するとともに、株式市場の動向も注視し、自己株式の取得を含めた総合的な還元策についても引き続き検討していきます。

2026年12月期における配当は、中間配当と期末配当をそれぞれ55円とし、通期では前年比で20円の増配を予定しています。

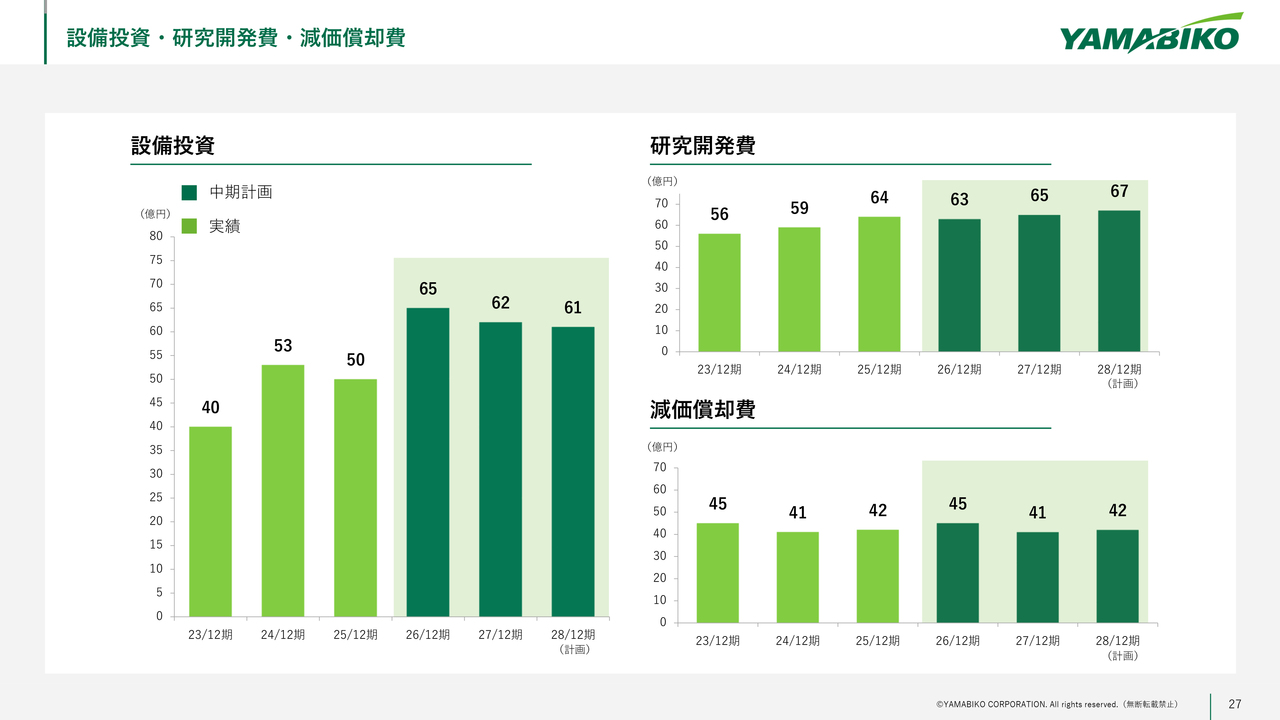

設備投資・研究開発費・減価償却費

設備投資、研究開発費、減価償却費の計画です。

なお、大変申し訳ありませんが、2月24日に開示したとおり、昨年の決算説明資料に記載した数値に一部誤りがありました。2024年12月期の設備投資の実績値に誤りがありましたので、後ほどご確認いただければと思います。

以上で資料の説明を終わります。

質疑応答:米国関税政策の影響の総額と違憲判決について

司会者:「2025年12月期の決算実績において、米国関税影響による営業利益へのマイナス影響の総額について教えてください。また、先日、関税政策に違憲判決が出たことによる影響についても教えてください」というご質問です。

二藤部:関税影響の総額について、具体的な影響額は回答を差し控えます。しかし、スライド7ページに記載のとおり、昨年は関税に対して価格改定がやや遅れたことが減益要因となりました。今期については年間を通じて価格改定の影響が寄与することから、関税の影響はほぼ回避できると考えています。

また、報道されている米国関税に関する違憲判決については、現時点ではまだ不透明な状況と認識しています。引き続き、情報収集や状況の確認を進めていきます。

質疑応答:米国関税政策に係る価格移転の進捗状況について

司会者:「米国関税政策に係る価格転嫁の進捗状況について教えてください」というご質問です。

二藤部:昨年6月に部品・アクセサリーの値上げを先行して行いました。製品については、10月から代理店向け、12月からホームセンター向けで値上げを実施しています。関税影響に対する価格転嫁という点では、おおむね完了していると認識しています。

質疑応答:資産効率の改善施策について

質問者:スライドに記載されているとおり、「事業ポートフォリオのバランスを取るために、北米中心から欧州にも広げ、OPE中心から産機も伸ばす」というお話が社長からありました。また、OPEについてはエンジン製品から電動製品を拡大していく方針で、最も強い分野からそうでない分野にシフトするとのことでした。

直感的に資産対比の利益率が悪化する可能性があるように思います。ROICやROAの数値はわかりませんが、ROEは改善を図る計画ですので、利ざやが最も高い分野以外に注力しながら資産効率をどのように改善しようとしているのか、考えを教えてください。

久保:ご指摘のとおり、エンジン製品の収益力が最も高いです。アルミを溶かすところから一貫して製造しているため、バリューチェーン全体での価値が最も大きいです。

ロボットに関しては、非常に付加価値が高いです。システムやアプリによる原価構成となっており、収益貢献を見込んでいます。

携帯型の電動製品に関しては、まさにご指摘のとおり、収益性はエンジン製品よりも大きくありません。ただし、エンジン製品に加えて電動製品を取り入れることで、売り逃しを防ぎ、お客さまのトラフィックを維持できるという相乗効果を得られると考えています。

また、売上構成をエンジン製品からどれほど移すかにもよりますが、ロボットに関しては現状ではエンジン製品を上回る高い収益を確保できています。さらに、次の中期経営計画になるかもしれませんが、クラウド型の動作環境の請負型といった高収益かつ高付加価値の分野を拡大していきたいと考えています。

「OPEにおいてエンジン製品のポートフォリオが小さくなると、収益性は大丈夫か?」というご質問に関しては、エンジン製品のポートフォリオの割合は減少するものの、エンジン製品の販売台数・売上は維持しつつ、VA/VEの徹底により収益性を向上させ、それに加えてロボット事業を大幅に拡大していきたいと考えています。

質疑応答:キャッシュアロケーション方針について

質問者:事業は非常にうまく進んでいる印象で、さすがだと思います。一方で、中期経営計画におけるキャッシュアロケーションへの言及が少し残念だったというのが個人的な感想です。

成長投資あるいは事業投資の額は、目測で350億円程度に見えます。一方、御社の通常の設備投資は3年間で約190億円ですので、差し引きで約160億円になります。こちらが使い切れなかった場合の対応について言及がありませんでした。

本日それについて言及することは難しいと思いますが、枠だけ作り、使われないとそのままキャッシュとして積み上がっていくというのは、日本企業でよく見られます。

ただし、御社はグローバルで活躍しており、久保社長は総合商社でのご経験もあります。したがって、ぜひグローバル水準に合わせたキャッシュアロケーションを検討していただきたいとい考えています。

その上で、10年前はキャッシュではなくデットの比率が高い企業だったと記憶しています。しかし現在では、ようやくトントンか、ややネットキャッシュがプラスとなっています。

御社はフリーキャッシュフローを非常に多く生み出す企業ですので、このまま向こう3年間、5年間、10年間を配当性向30パーセントという水準で進めると、キャッシュが加速度的にたまると思います。実際、そのような企業も非常に多いと思います。

ただし、やはりグローバル水準のキャッシュアロケーションに変えていただきたいと思っていますので、30パーセントという数字は正直物足りません。成長投資が使い切れなかった場合についての言及もなく、今後のバランスシートの在り方が見えづらいと思いました。

また、資本コストに関しても具体的な数字が見当たりません。将来のキャッシュフローとバランスシートについて真剣に考慮されているかという点が、十分に示されていないように思いますが、どのように考えていますか?

久保:真剣に考えています。ロングリストの中で蓋然性が高いものを数字に織り込んでいますが、現在見えている案件以外にも、当然ながら借入を一部行う必要もあると考えています。その際には営業キャッシュフローの3年間累計である550億円では収まりません。ただし、短期的にすでに案件化が見えているものだけをこの中に含めています。

全体像をお見せできればよいのですが、「使い切れないなら配当に充ててほしい」といった意見もある中で、まずは当社らしく、確実性の高いところからお見せしていこうというかたちで作ったものです。

また、「もう少し大きな絵を描くべきではないか」「キャピタルアロケーションやギアリングレシオの動きに関してしっかりシミュレーションしているのか?」といった点についても真摯に受け止めていきます。

資本コストの在り方も含めて意識しつつあるところですので、そこに関しては少しお時間をいただき、このような意見交換を重ねながら、よりご理解いただけるよう努力していきたいと考えています。

質問者:これまで稼いだ資金で借入を返済してきたと思います。このままではキャッシュがたまりすぎてしまい、資本効率が悪くなると考えています。事業面では十分な成果を出していただいているものの、ここに少し物足りなさを感じます。

今年急に変えなければならないという状況ではないと思いますが、来年以降も非常に稼いでいくことを考えると、向こう1年から2年の課題として捉えていただければと思います。

久保:向こう1年、2年という短期的な視点だけではなく、しっかり課題として受け止め、事業を進めたいと思っています。

質疑応答:値上げによる影響について

質問者:部品は昨年6月に、代理店向けは昨年10月に、ホームセンター向けは昨年12月に値上げを行っています。私の理解ではそれなりに値上げをしっかりと実施できており、各社も同様の対応を行っているはずですので、値上げは順調に進んでいると思っています。

もし現場から得られる情報があれば、数量が他社に奪われていないか、または値上げによって需要が減少していないかについても教えてください。

久保:まず、値上げによる販売台数へのネガティブな影響はありませんでした。また、少し説明不足がありましたが、例えば6月末の段階で関税25パーセントだったのが、15パーセントになったように、非常に動いている中で値上げを行う根拠をどうするかという問題もありました。

また、量販店の場合は秋の価格改定で新年からなど、タイミングに関する問題もありました。このような中で、我々が意図的に遅らせたわけではなく、リテール先との協議を重ねた結果、適正なタイミングで価格改定を行ったということです。

おっしゃるとおり、「価格を上げることで販売台数が落ちるのではないか?」という点が最大の懸念事項でした。しかし幸いにも、そちらについてはまったく問題がありませんでした。

質問者:株式市場にそのような認識があったかはわかりませんが、私は値上げが遅れたという認識ではありません。周りの動向を見ながら順次対応を進めていたと思います。

久保:ありがとうございます。サプライチェーンについては、幸いにも当社は米国に拠点を構えています。また、ベトナムなどの海外拠点も活用しながら、これらを組み合わせて取り組んでいます。

飛行機で米国に行くと前提が変わっていることもあり、現在もその前提が絶えず動いていますが、その中で最適なかたちを模索しながら対応しています。

自画自賛にはなりますが、かなり俊敏に動けているのではないかと思います。また、そこから得た気づきとして、さらにVA/VEをきちんと進めなければならないと考えているところです。

質疑応答:ロボット事業の好調要因と競争力の維持について

質問者:御社はロボット事業で非常に苦労されたと思いますが、今回、新型ロボットが非常に好調とのことです。今後も事業の柱として成長させていく方針ですが、好調な要因と、中長期的に競争力を維持できるのかについてお聞かせください。

久保:これまでの私たちのロボットは、例えばアメリカンピンボールのようなランダム走行で動くもので、効率が非常に悪いものでした。そこで、走行パターンを作ることが重要でした。

具体的には、RTK(Real Time Kinematic)という座標軸とGNSSでポジショニングします。現在はRTKを実装することはよくあることですが、安定的に自動走行を可能とすることがブレークポイントでした。

その点で当社の技術力が評価され、Toro社からOEM供給のお話がありました。我々の自己主張だけでなく、外部からの評価もあると思います。

今後については、今年から来年にかけてやまびこヨーロッパ・エス・エイのロボットのR&Dのキャパシティを増強し、製造能力を拡張するための投資も行います。何もしなければ追いつかれます。そのため、センシングテクノロジーの強化を図り、しっかりと投資して競合との差を広げたいと考えています。

また、技術面だけでなく、販売チャネルにも力を入れています。当社では米国と欧州で「ECHO」というブランドを展開しており、ブランド価値向上のために大規模な投資を行っています。これにより、新規参入企業が追いつきにくいアセットを築いています。

何もしなければ将来的には追いつかれる可能性もあります。ただ現時点では、当社は優位なポジションに立っており、R&Dも怠ることなく進めることで、競争優位性を確保したいと考えています。競争であります以上、確実にできるとは言えませんが、やるべきことをしっかりと実行していきたいと思います。

久保氏からのご挨拶

久保:本日はお忙しいところ、ありがとうございました。本日ご説明した以外にも、地政学リスクやインフレの影響など、経営の不確実性が従前に比べて高まっており、「変化が多すぎてカオスではないか」と思う経営の方も増えてきていると思います。

そのような環境下にありながら、昨今、当社の株価を見ると、当社の成長や利益への期待がいかに高まっているかを日々実感しています。しっかりと経営のかじ取りを行い、サステナブルな事業へと成長させたいと考えています。引き続き、みなさまのご支援、ご協力、ご理解を賜りたいと思います。

本日は誠にありがとうございました。

配信元:

この銘柄の最新ニュース

やまびこのニュース一覧- 2026年定時株主総会招集通知及び株主総会資料 2026/03/02

- 2026年定時株主総会招集通知 交付書面省略事項 2026/03/02

- 独立役員届出書 2026/02/27

- Summary of financial results for FY2025/12 and presentation of Medium-Term Management Plan 2028 2026/02/25

- 2025年12月期決算・中期経営計画2028 説明資料 2026/02/25

マーケットニュース

- 波乱相場は権利取りの好機、駆け込みゲット「3月株主優待」妙味株 <株探トップ特集> (03/03)

- 明日の株式相場に向けて=買い場到来か、ここでの選択肢と個別戦略 (03/03)

- NY各市場 1時台 ダウ平均は861ドル安 ナスダックも1.7%の大幅安 (03/04)

- 本日の【新規公開(IPO)】情報 (3日大引け後 発表分) (03/03)

おすすめ条件でスクリーニングされた銘柄を見る

やまびこの取引履歴を振り返りませんか?

やまびこの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。