1,059円

旭ダイヤモンド工業のニュース

【QAあり】旭ダイヤモンド工業、電子・半導体関連の売上増加や収益性改善により、営業利益は前期比+103.5%の大幅伸長

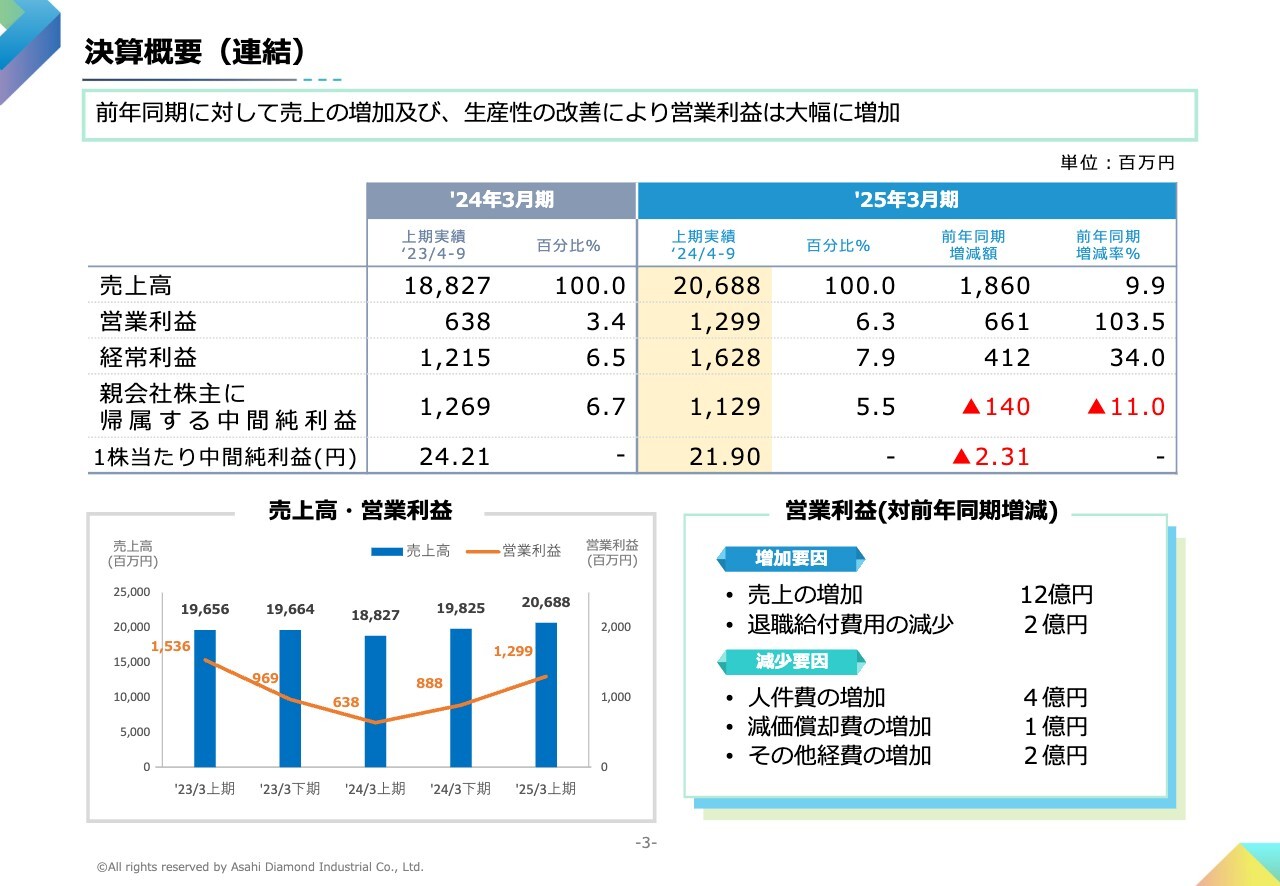

決算概要(連結)

片岡和喜氏(以下、片岡):旭ダイヤモンド工業株式会社代表取締役社長の片岡です。それでは、2025年3月期第2四半期決算の概要をご報告します。

当第2四半期連結累計期間は、各種政策による効果や、雇用、所得環境が改善する中、緩やかな回復が進みました。しかし、欧米における高い金利水準の継続や中国経済の停滞、地政学リスクなど、景気の先行きは依然不透明な状況が続いています。このような状況のもと、売上高は206億8,800万円となり、前年同期比9.9パーセントの増収となりました。

利益面においては、主に電子・半導体や輸送機器の売上が増加したこと、ならびに昨年より進めている生産性改善の効果もあり、営業利益は12億9,900万円、経常利益は16億2,800万円と、増益となりました。

親会社株主に帰属する中間純利益は、前期で大きかった投資有価証券の売却益が5億円ほど減少したことで11億2,900万円、1株当たりの中間純利益は21円90銭となりました。

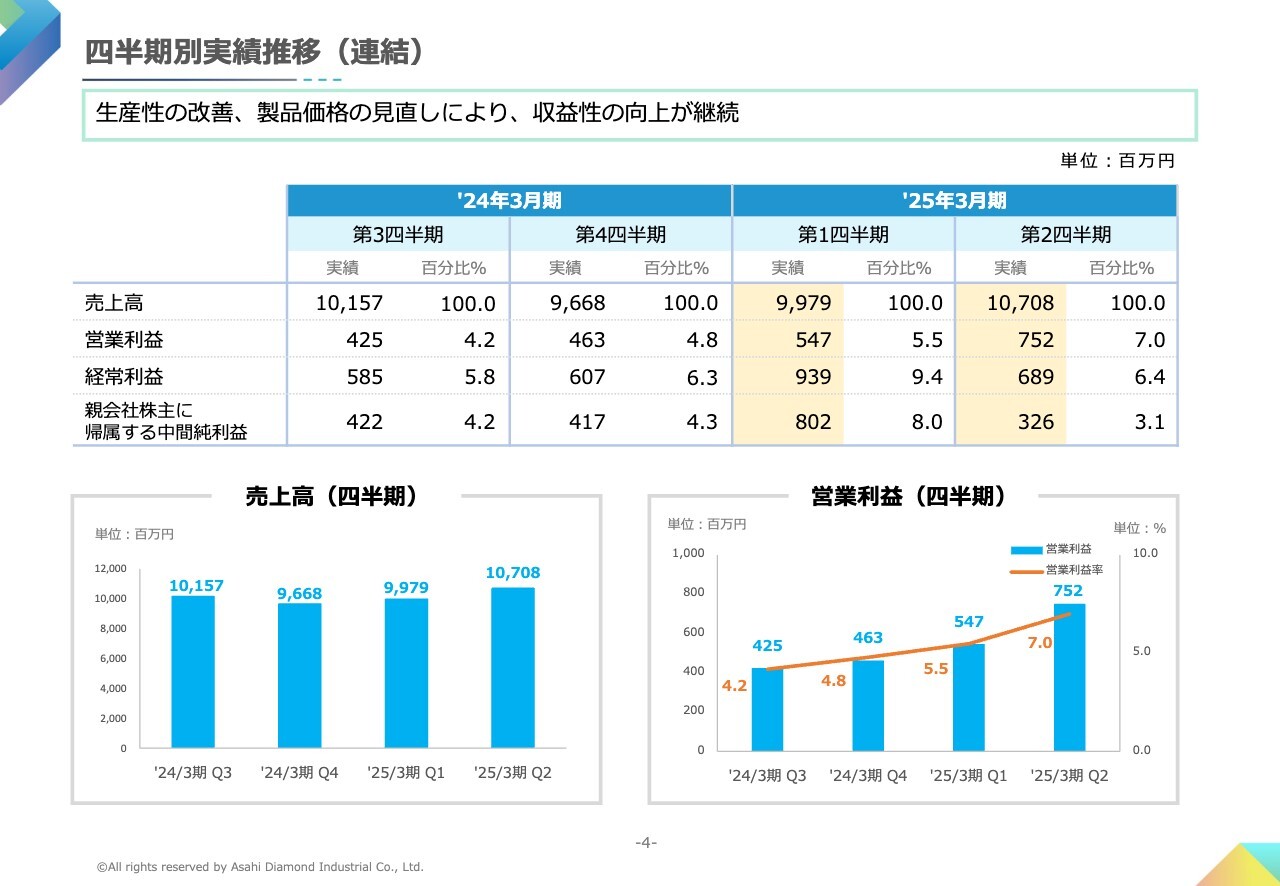

四半期別実績推移(連結)

四半期別の実績推移です。売上高は2024年3月期第4四半期から増加しています。利益についても、生産性の改善や製品価格見直しの効果が徐々に表れており、営業利益・営業利益率ともに、四半期ごとに向上しています。

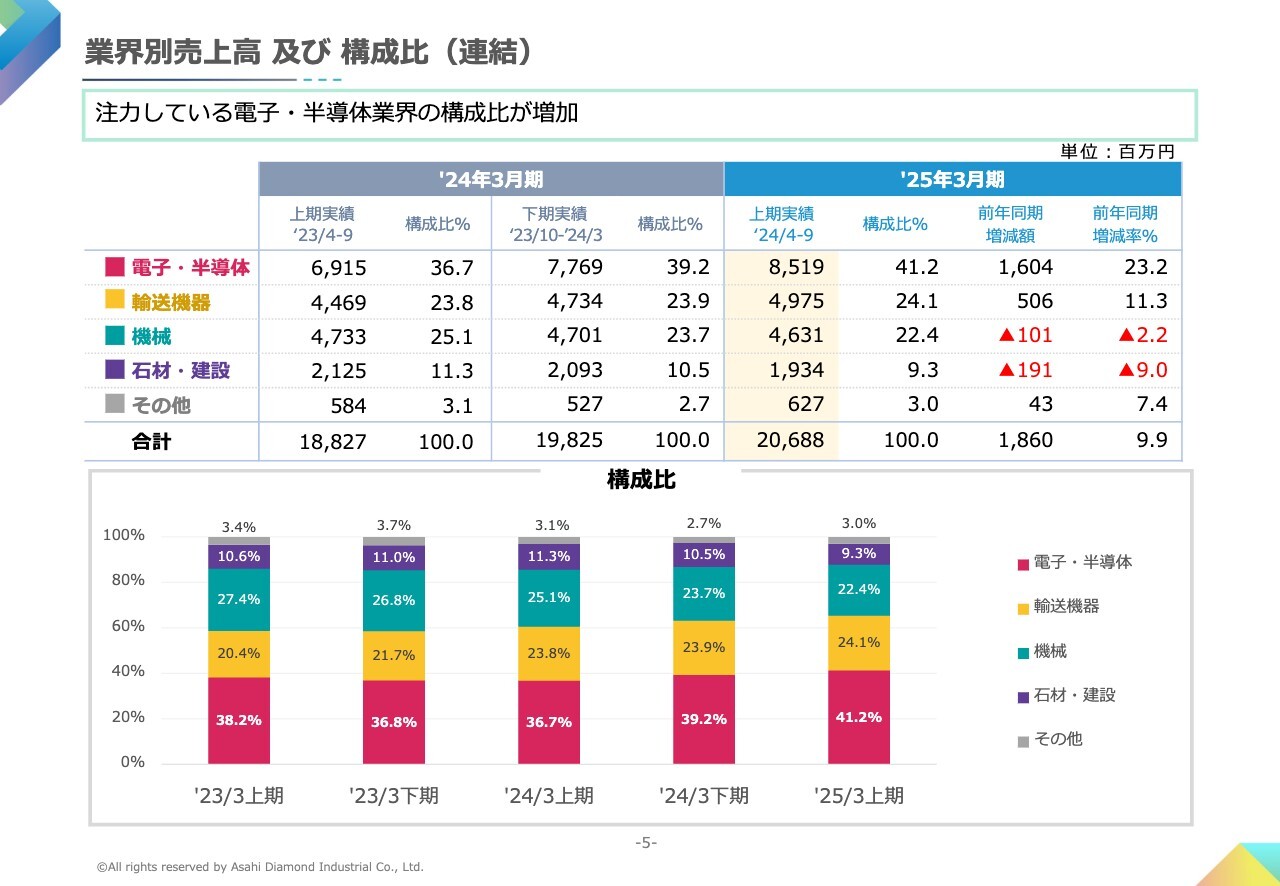

業界別売上高 及び 構成比(連結)

業界別売上高及び構成比です。業界別売上高は、前年同期に対して、電子・半導体が23パーセントの増加、輸送機器は11パーセントの増加、機械は2パーセントの減少、石材・建設は9パーセントの減少となりました。

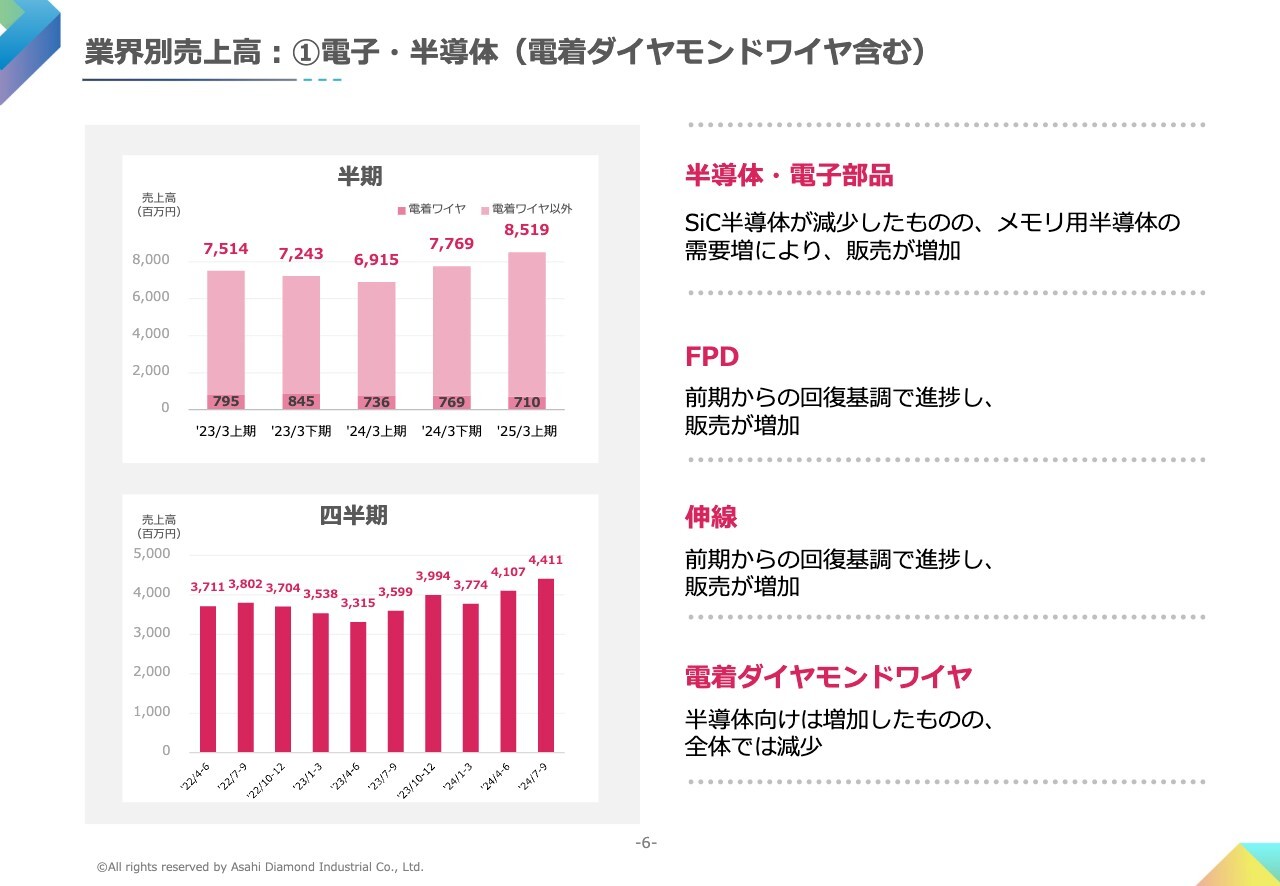

業界別売上高:①電子・半導体(電着ダイヤモンドワイヤ含む)

業界別売上高の電子・半導体についてです。全体では、前年同期比23パーセントの増加となりました。

半導体・電子部品は、電気自動車の減速などでSiC半導体が減少したものの、メモリ用半導体の需要増加もあり、販売は増加しました。

FPDは、前期から回復が進んでおり、販売は増加しました。伸線も同様に回復が進み、販売は増加しました。電着ダイヤモンドワイヤは、半導体向けは増加したものの、その他の用途で減少し、全体では減少となりました。

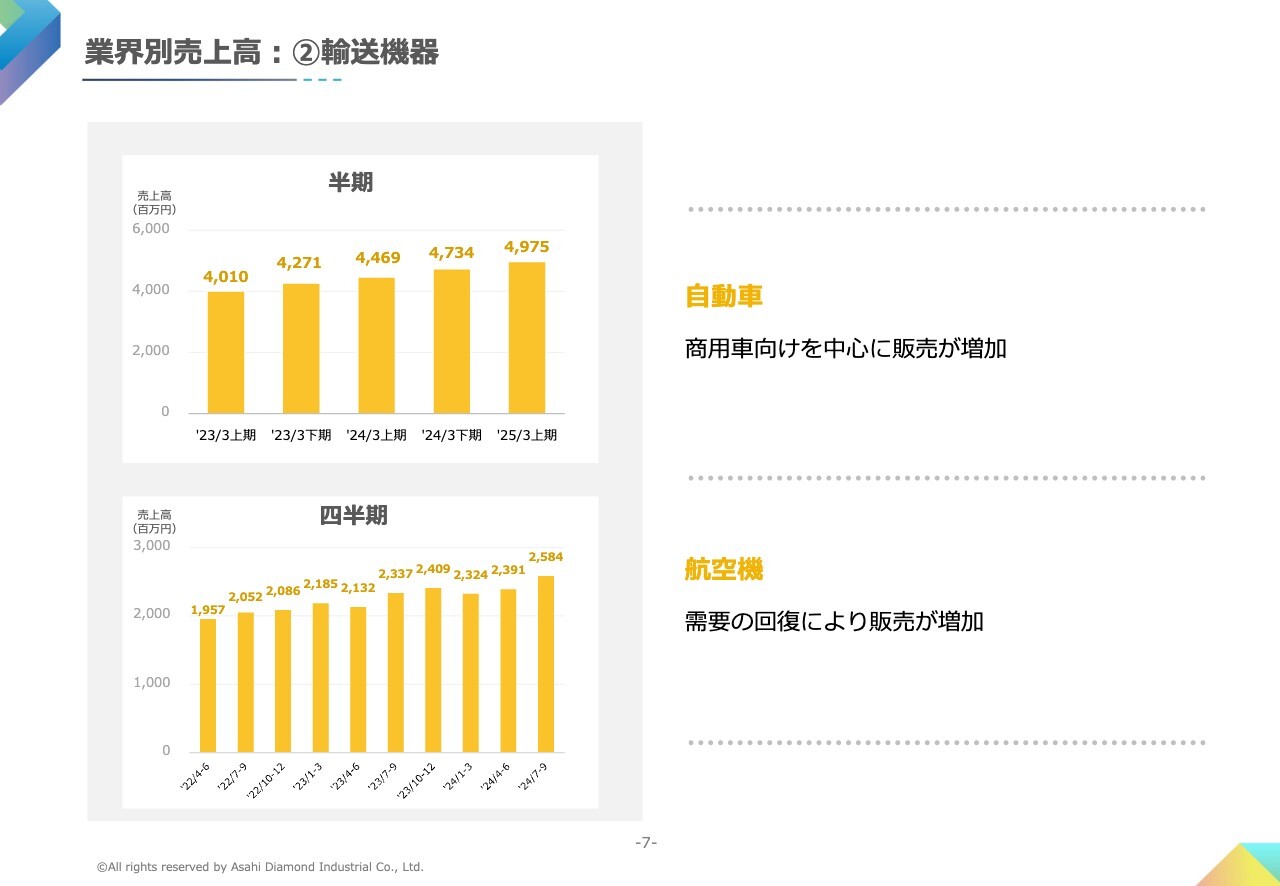

業界別売上高:②輸送機器

輸送機器についてです。全体では、前年同期比11パーセントの増加となりました。自動車は、欧州や東南アジア、中南米で商用車を中心に増加し、販売は増加しました。航空機は、需要の回復が進み、販売は増加しました。

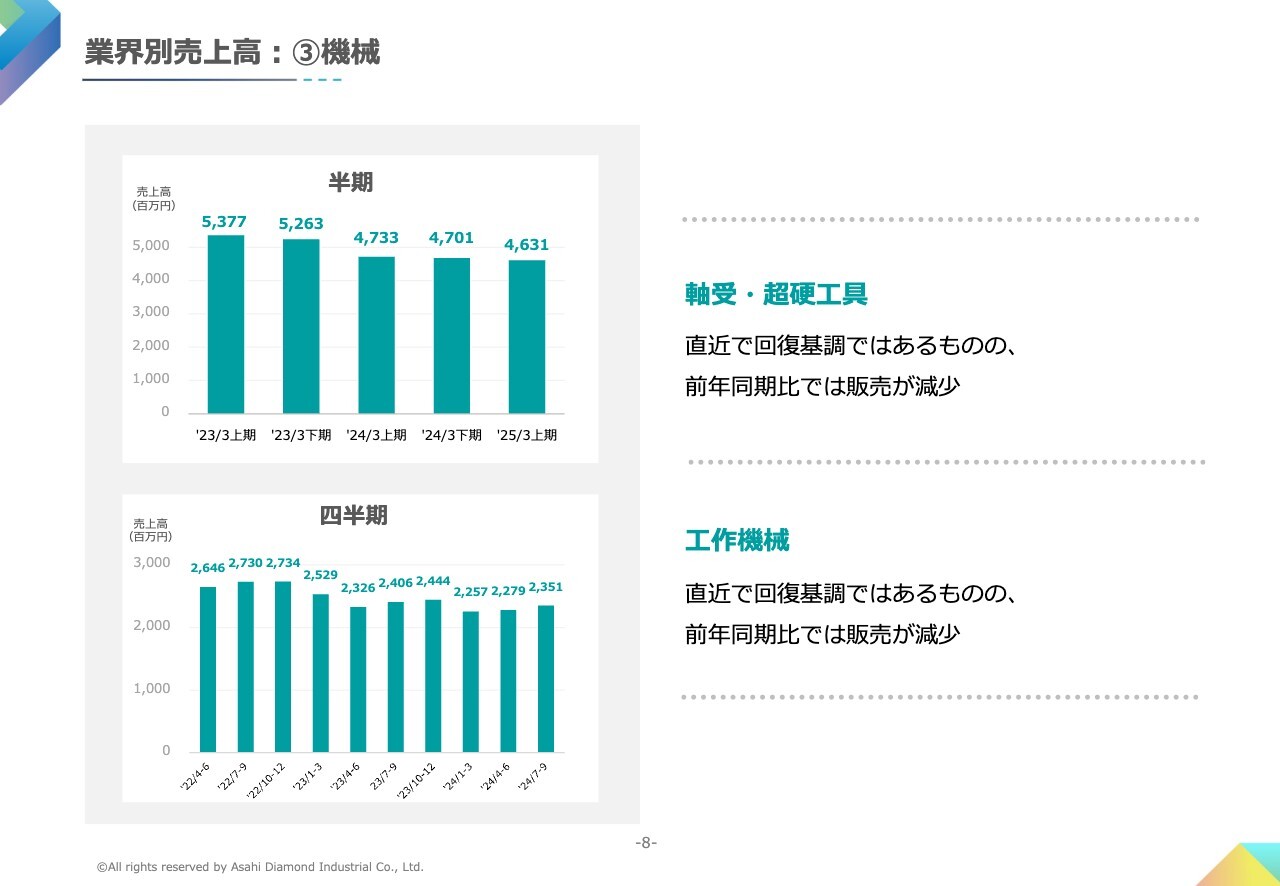

業界別売上高:③機械

機械についてです。全体では前年同期比2パーセントの減少となりました。軸受・超硬工具は、直近の四半期では増加しているものの、前期に比べ販売は減少しました。工作機械も同様に、直近の四半期では増加しているものの、前期に比べ販売は減少しました。

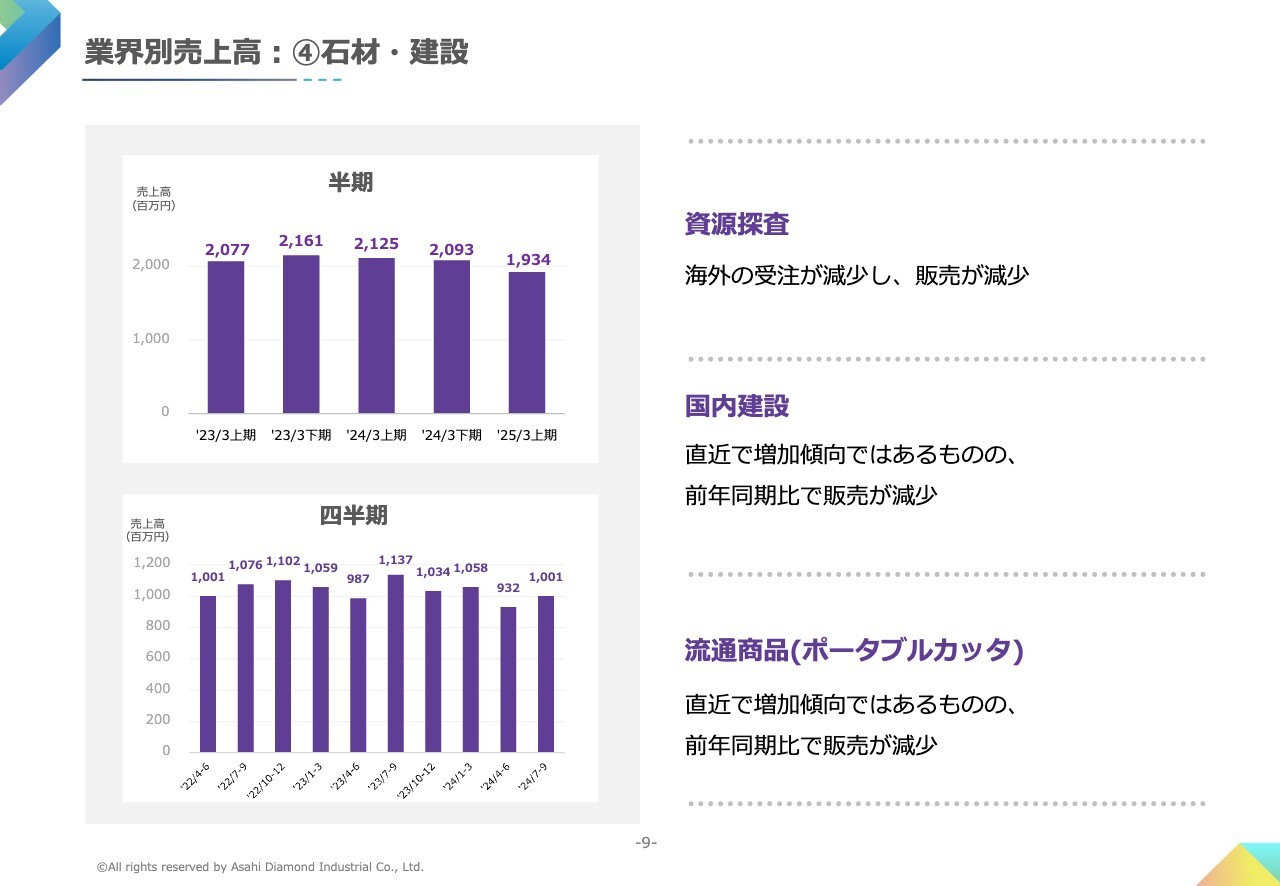

業界別売上高:④石材・建設

石材・建設についてです。全体では前年同期比9パーセントの減少となりました。

資源探査は、インドネシアのマイニング市場の停滞により、販売は減少しました。国内建設は、直近の四半期では増加しているものの、前期に比べ販売は減少しました。流通商品のポータブルカッタも、直近の四半期では増加しているものの、前期に比べ販売は減少しました。

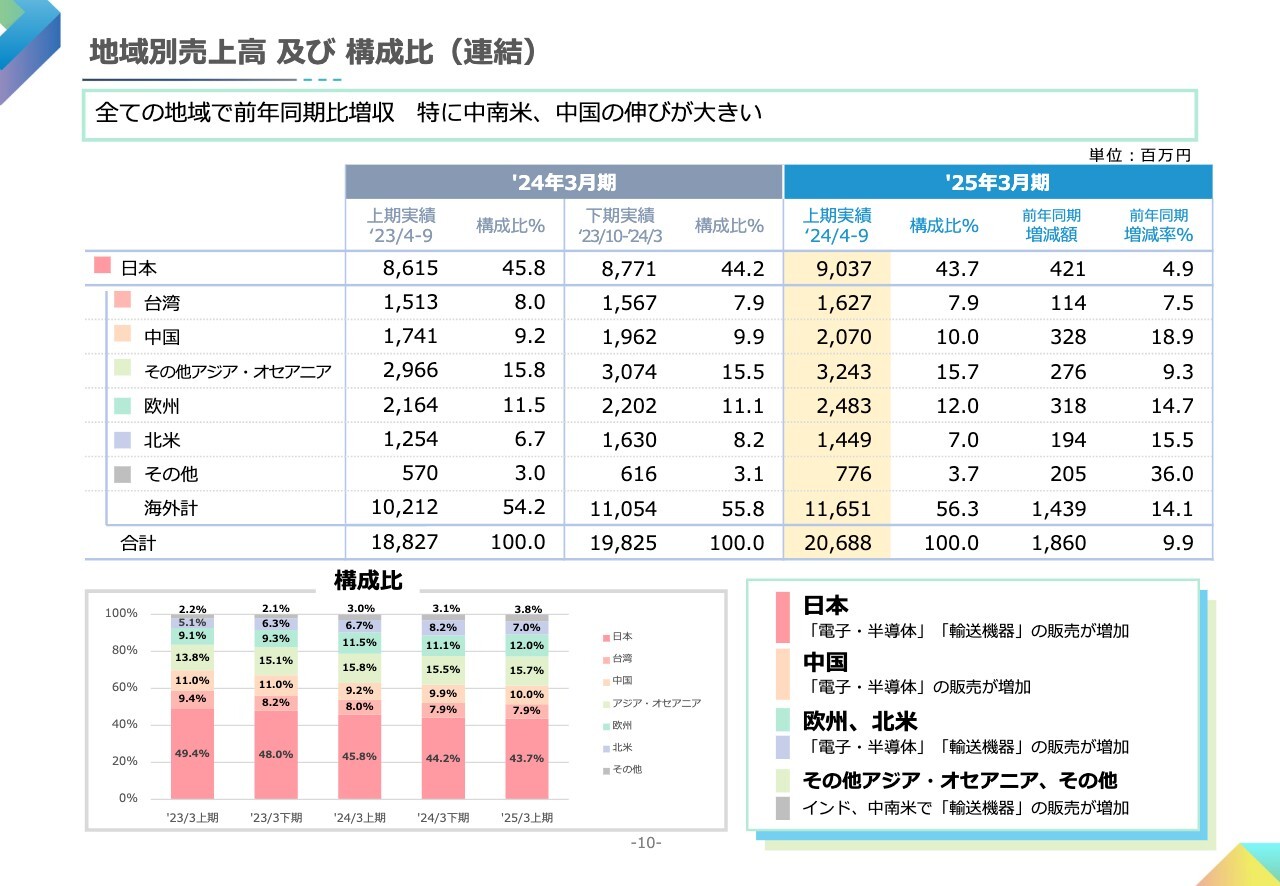

地域別売上高 及び 構成比(連結)

地域別売上高及び構成比です。すべての地域で前年同期比増収となりました。

日本は電子・半導体と輸送機器で販売が増加し、前年同期比4.9パーセントの増加となりました。中国は電子・半導体の販売が増加し、18.9パーセントの増加となりました。欧州および北米については、電子・半導体と輸送機器で販売が増加し、それぞれ15パーセント程度の増加となりました。

また、アジア・オセアニアに含まれるインド、その他に含まれるメキシコにおいて、輸送機器が高い伸びとなりました。

連結貸借対照表

2024年9月期末の連結貸借対照表です。資産合計は、前期末に比べ36億6,100万円増加し、775億6,300万円となりました。増加の主な要因は、戦略的に設備投資を行っている中で、運転資金として20億円の長期借入を行った結果、現金及び預金が増加したことによるものです。

また、有形固定資産も12億円ほど増加しています。一方で、投資有価証券は、政策保有株の売却及び時価評価により、7億円ほど減少しています。

負債合計は26億9,200万円増加し、126億円となりました。負債の部のその他の項目には、先ほどお伝えした長期借入の20億円が含まれています。

純資産合計は9億6,900万円増加し、649億6,200万円となりました。

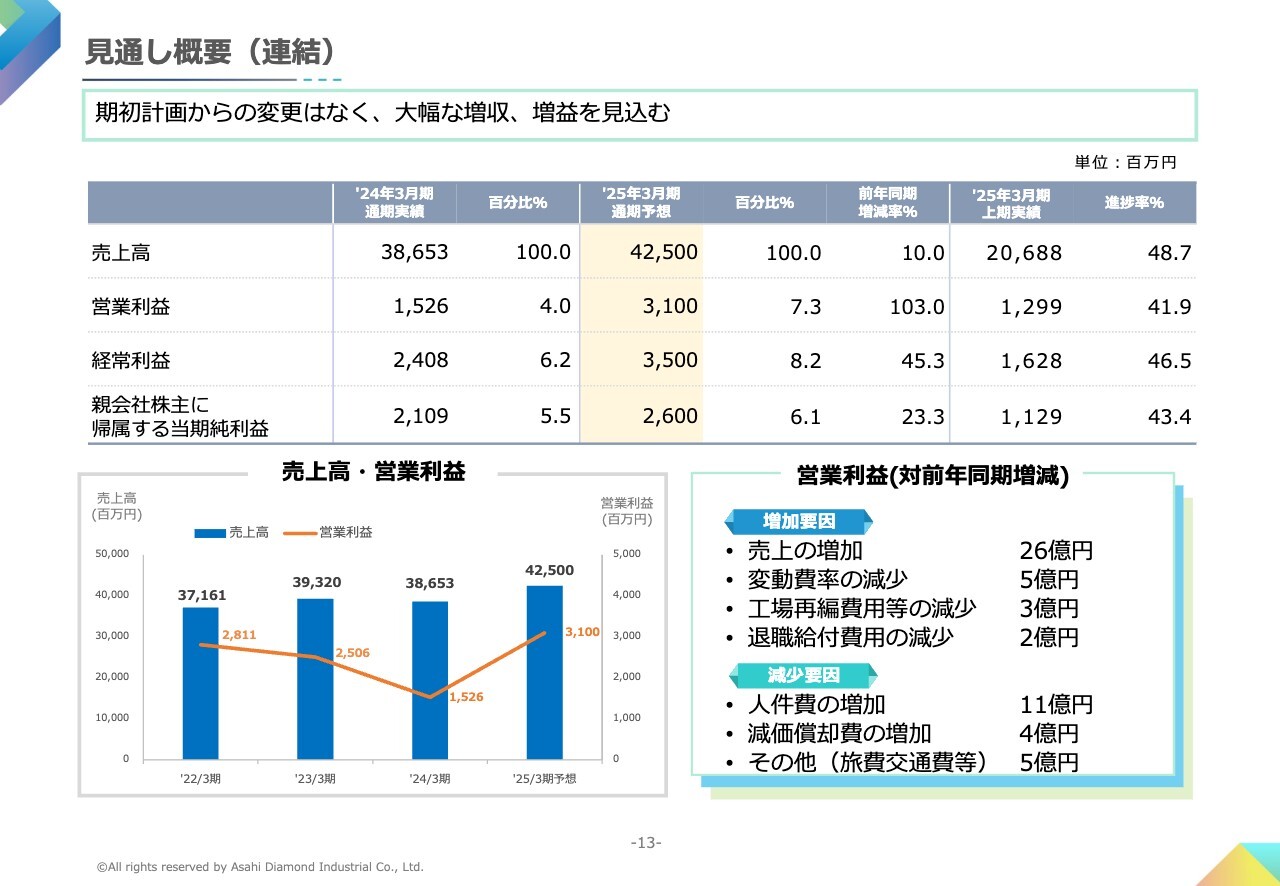

見通し概要(連結)

続いて、2025年3月期の決算見通しについてご説明します。この見通しは、5月に発表した期初の計画から変更していません。

直近では、AIやデータセンター用のメモリ半導体が盛り上がりを見せる一方で、電気自動車の減速によるパワー半導体の停滞などがあり、そのような市況を考慮して通期計画を据え置くこととしました。

売上高は425億円、営業利益は31億円、経常利益は35億円、親会社株主に帰属する当期純利益は26億円を見込んでいます。引き続き拡販に努め、生産性の向上による原価改善を進めることで目標達成を目指す所存です。

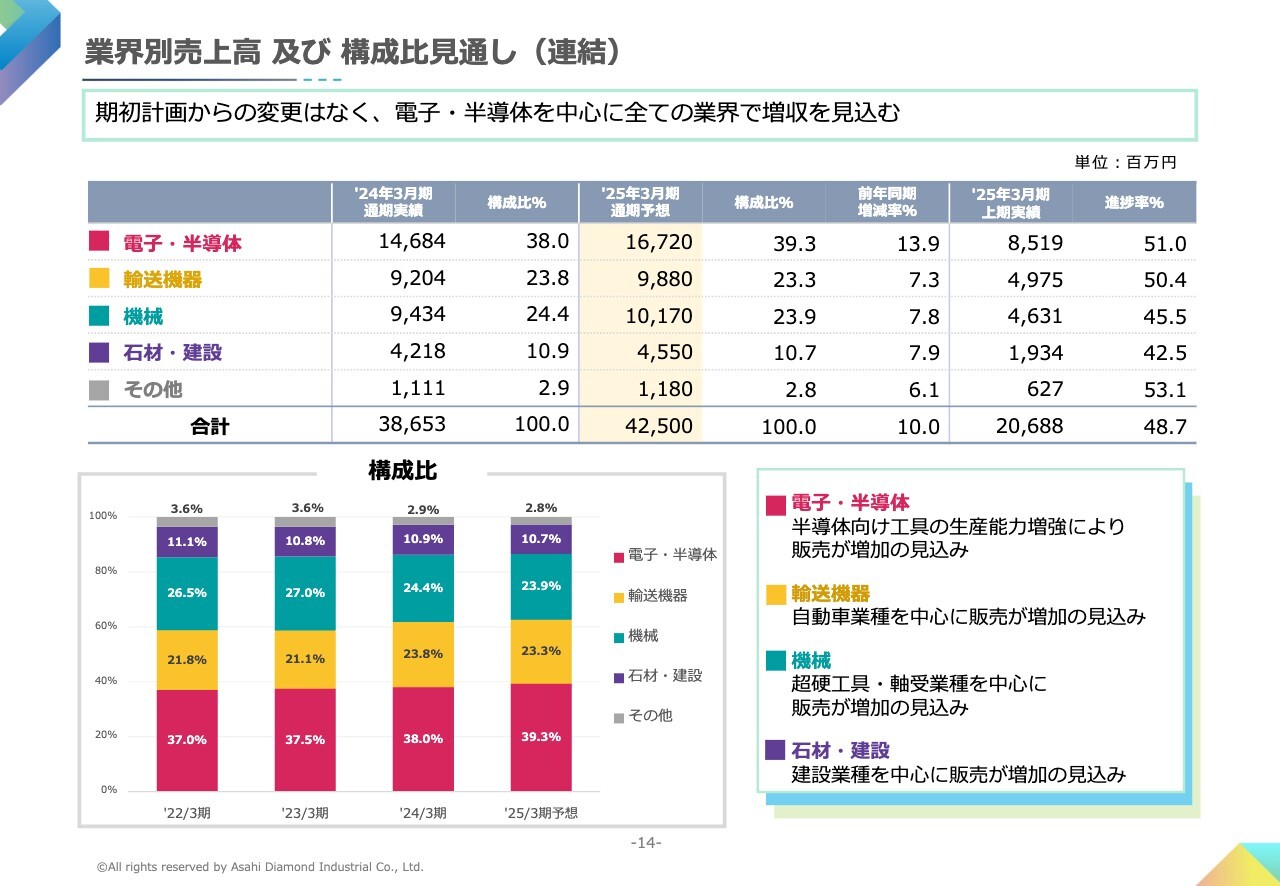

業界別売上高 及び 構成比見通し(連結)

業界別の見通しです。こちらも期初の計画から変更はありません。

電子・半導体と輸送機器は上期に上振れしたため、50パーセントを超える高い進捗率となっています。引き続き拡販に努め、連結売上高の達成を目指していきます。

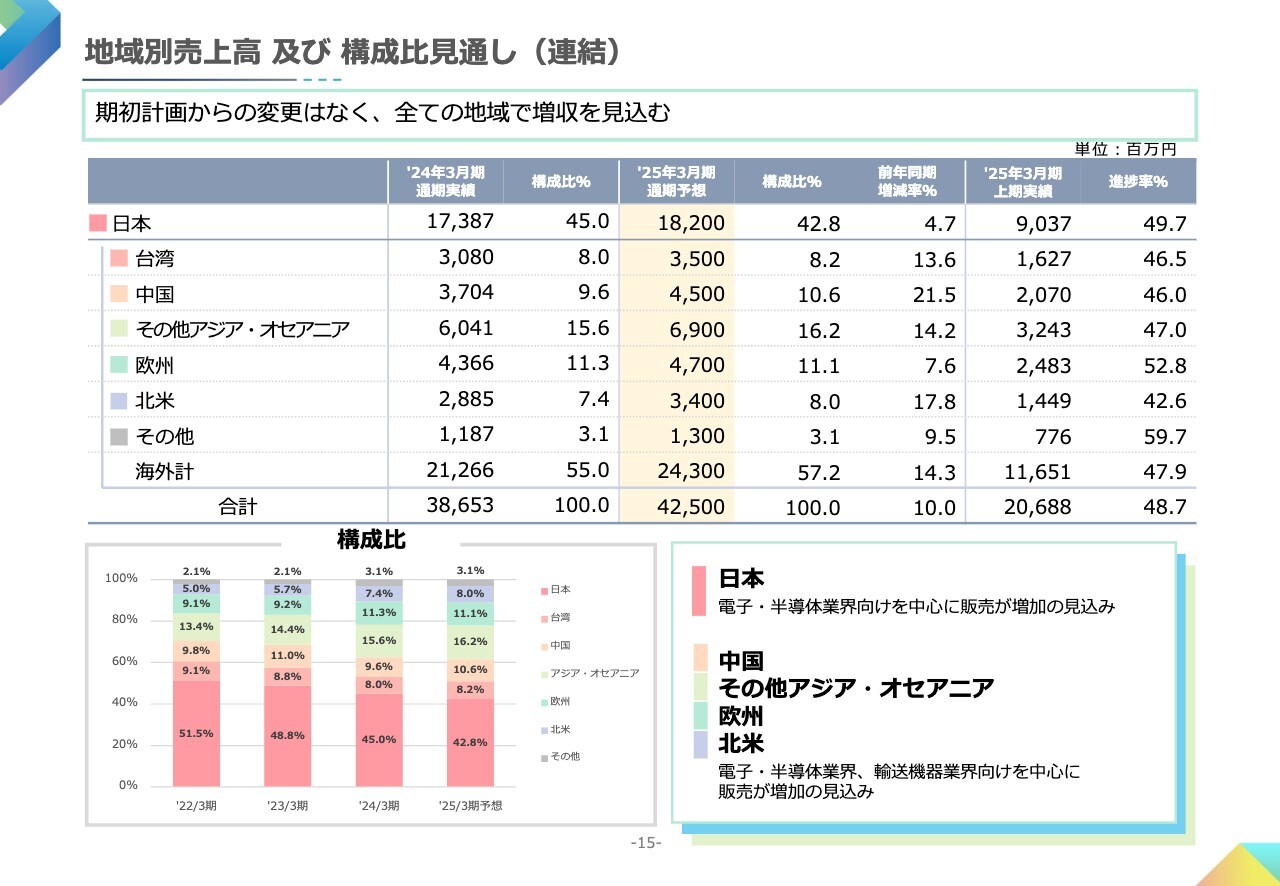

地域別売上高 及び 構成比見通し(連結)

地域別の見通しです。こちらも期初の計画から変更はありません。地域ごとに進捗率に差がありますが、拡販に努めて連結売上高の達成を目指していきます。

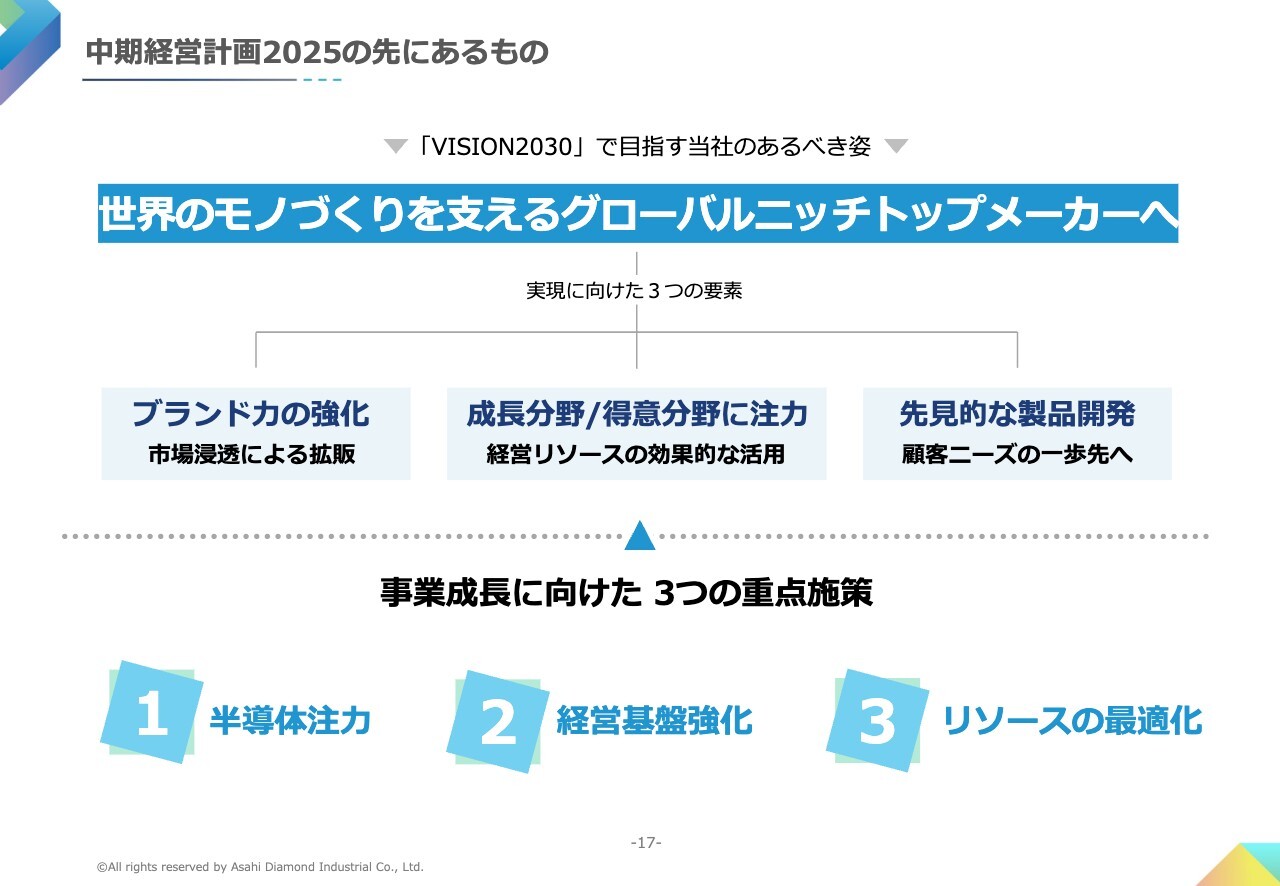

中期経営計画2025の先にあるもの

次に、中期経営計画の進捗についてご説明します。

当社では、2030年のあるべき姿として「世界のモノづくりを支えるグローバルニッチトップメーカーへ」を掲げ、ビジョン実現のための3つの要素に「ブランド力の強化」「成長分野/得意分野に注力」「先見的な製品開発」を位置づけています。

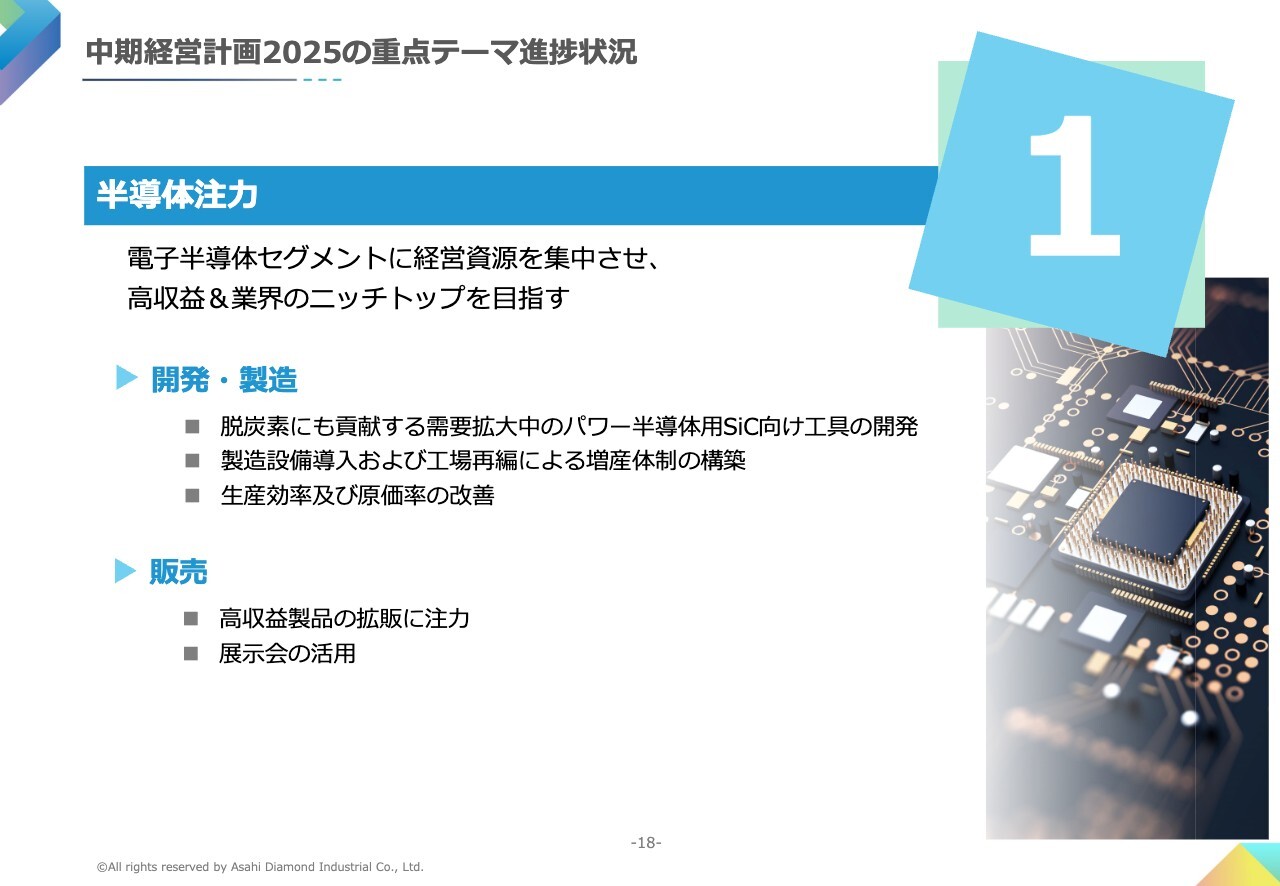

また、2025年までの事業成長に向けて、「半導体注力」「経営基盤強化」「リソースの最適化」の3つの重点施策を設定しています。

中期経営計画2025の重点テーマ進捗状況

重点施策1つ目の半導体注力では、電子・半導体セグメントに経営資源を集中させ、高収益かつ業界のニッチトップを目指し、さまざまな施策を実行しています。

開発・製造においては、パワー半導体用SiC向け工具の開発や、需要の増加が期待される製品の増産体制の整備を行っています。特に面研ホイール、面取りホイールについて、今後の需要拡大に備えた生産能力を確保しています。

生産効率、原価率の改善においては、製造工程の自動化やIT化を進めています。販売においては、高収益の製品を中心に拡販を進めており、これまで参加していなかった国内外の展示会にも積極的に参加し、新市場や新規顧客の開拓、認知度の向上を図っています。

中期経営計画2025の重点テーマ進捗状況

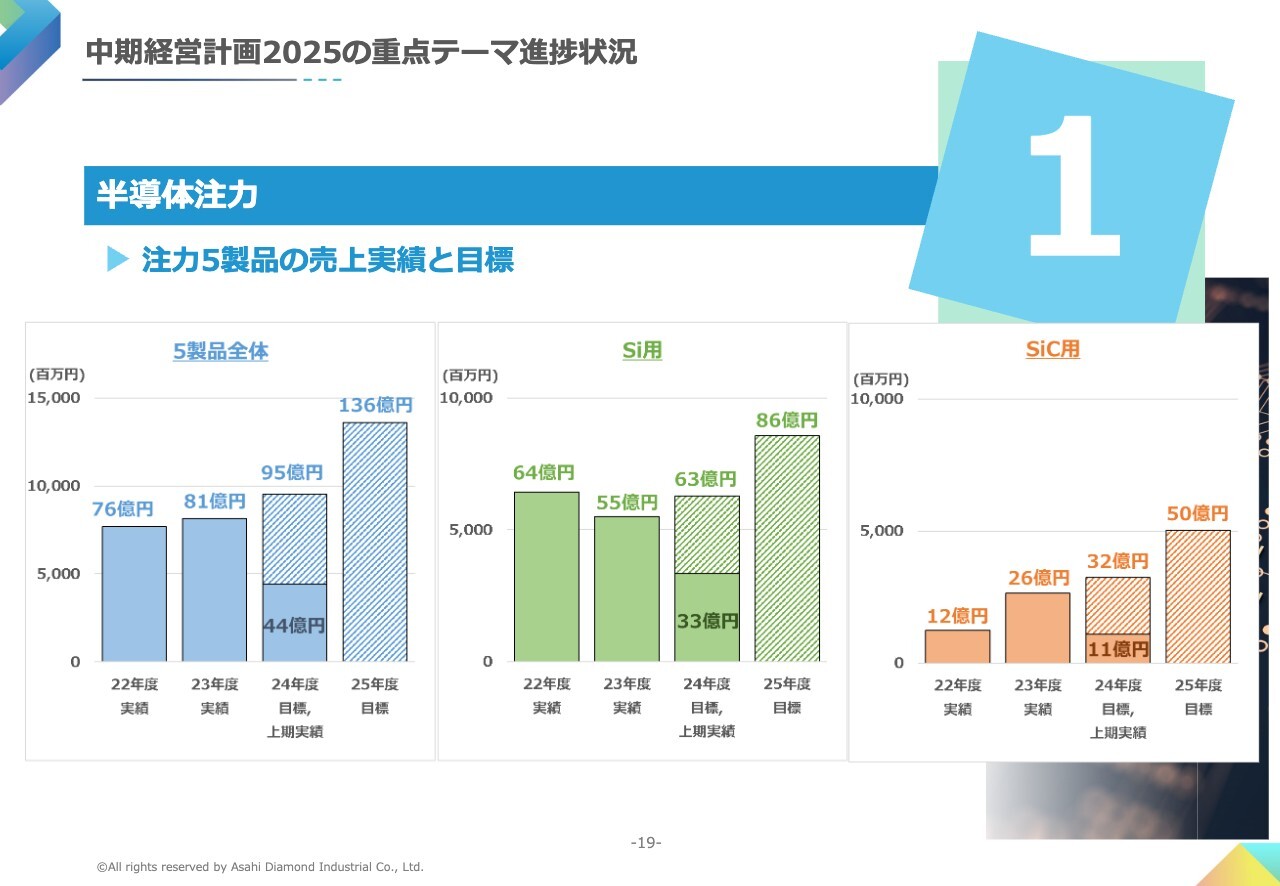

主力製品として掲げている5製品の売上実績と目標を説明します。5製品全体の2024年度上期の売上高は約44億円となりました。内訳は、シリコン向け33億円、SiC向け11億円です。

今後の目標として、2024年度通期は95億円、来年度にはシリコン向け86億円、SiC向け50億円の、合わせて136億円を目指します。

中期経営計画2025の重点テーマ進捗状況

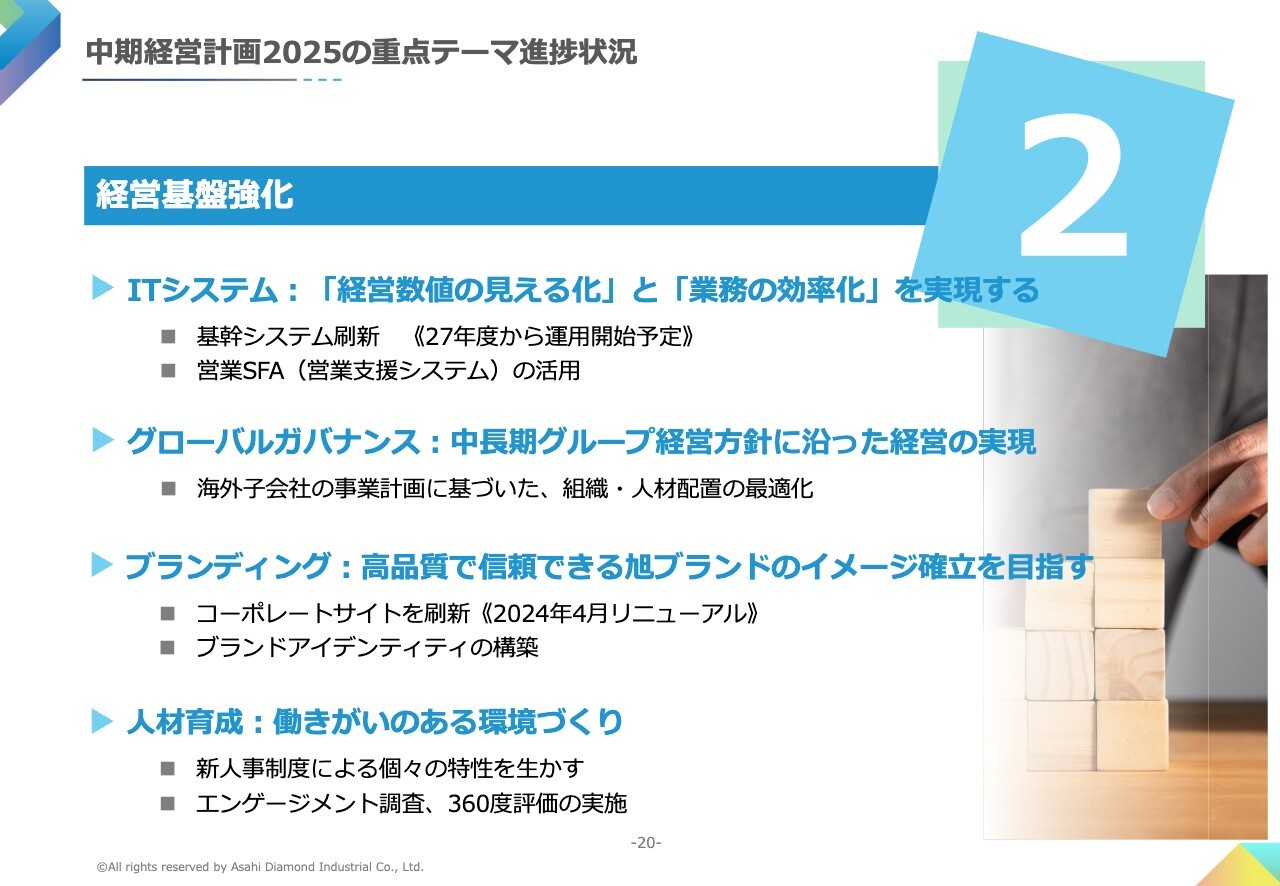

重点施策2つ目の経営基盤強化について説明します。

ITシステムでは、「経営数値の見える化」と「業務の効率化」を実現するため、基幹システムの刷新を進めています。より良いシステムを作り上げるため1年延期し、2027年度からの運用に向けて準備を進めていきます。営業活動においては、営業支援システムの活用により、情報共有の迅速化を進めています。今後は営業活動の効率化や顧客満足度の向上などを、タイムリーな営業戦略の策定に役立てます。

グローバルガバナンスにおいては、海外子会社の事業計画に基づいた組織・人材配置の最適化を進めています。

ブランディングにおいては、さまざまな施策を進め、企業イメージの向上を図っていきます。

人材育成においては、従業員の個々の特性を活かした成長を促進するための施策を実行し、働きがいのある職場環境を目指していきます。

中期経営計画2025の重点テーマ進捗状況

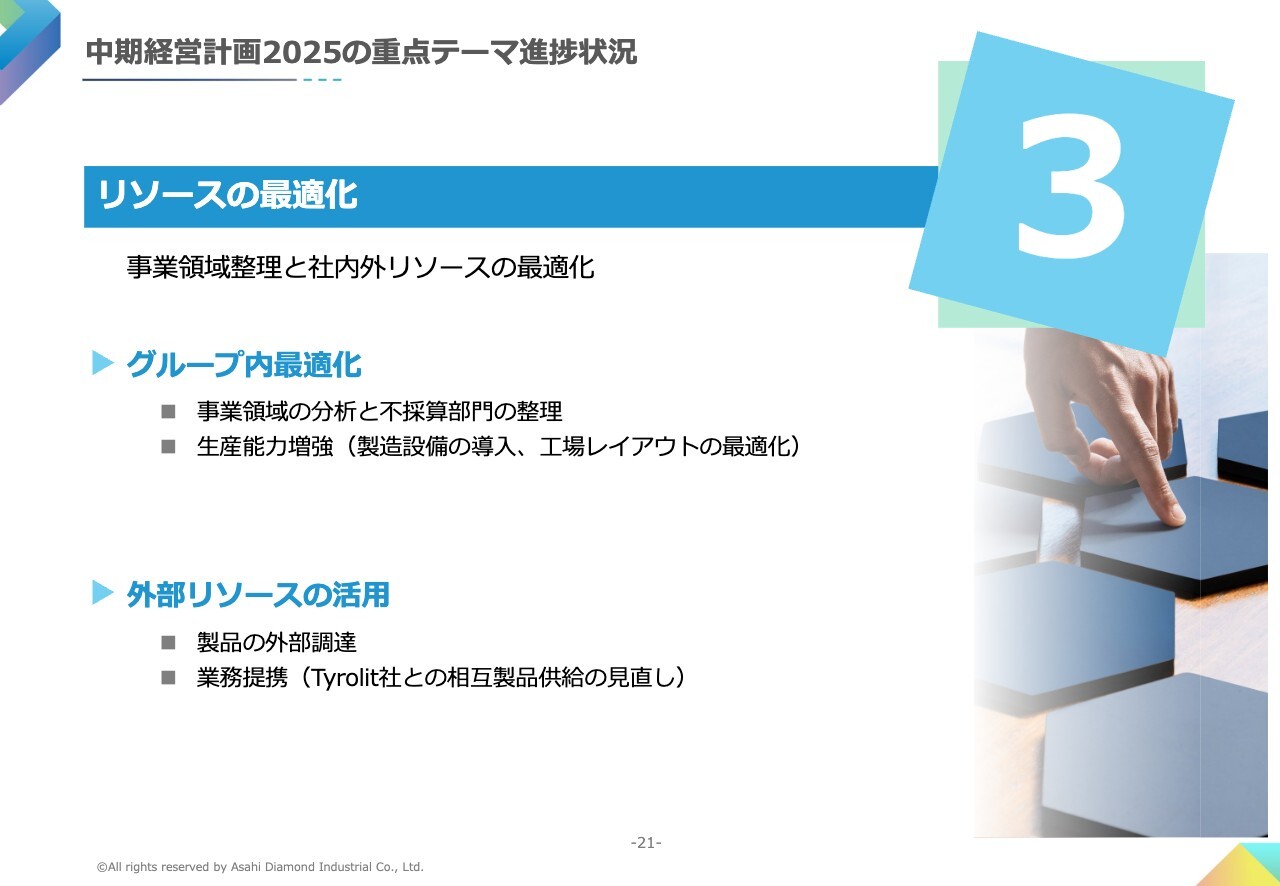

重点施策3つ目のリソースの最適化では、事業領域整理と社内外リソースの最適化を進めています。グループ内の最適化に関して、事業領域の分析をもとに利益を向上させる施策を実行中です。一部の収益性の低い製品については、製造中止を決定しました。

また、注力製品の生産能力増強を目的とした拠点間の工場再編は完了しました。引き続き、各工場の生産能力の強化を進めていきます。

外部リソースの活用では、一部製品の外部調達をさらに拡充するとともに、業務効率と生産性を向上させ、人員不足を解消してコスト削減を目指していきます。

Tyrolit社との業務提携では、輸送コストや円安などの影響を受ける国内販売において、提携内容の見直しを行っていきます。一方で、Tyrolit社を通して海外で販売する当社製品は、半導体や自動車を中心に拡大しています。

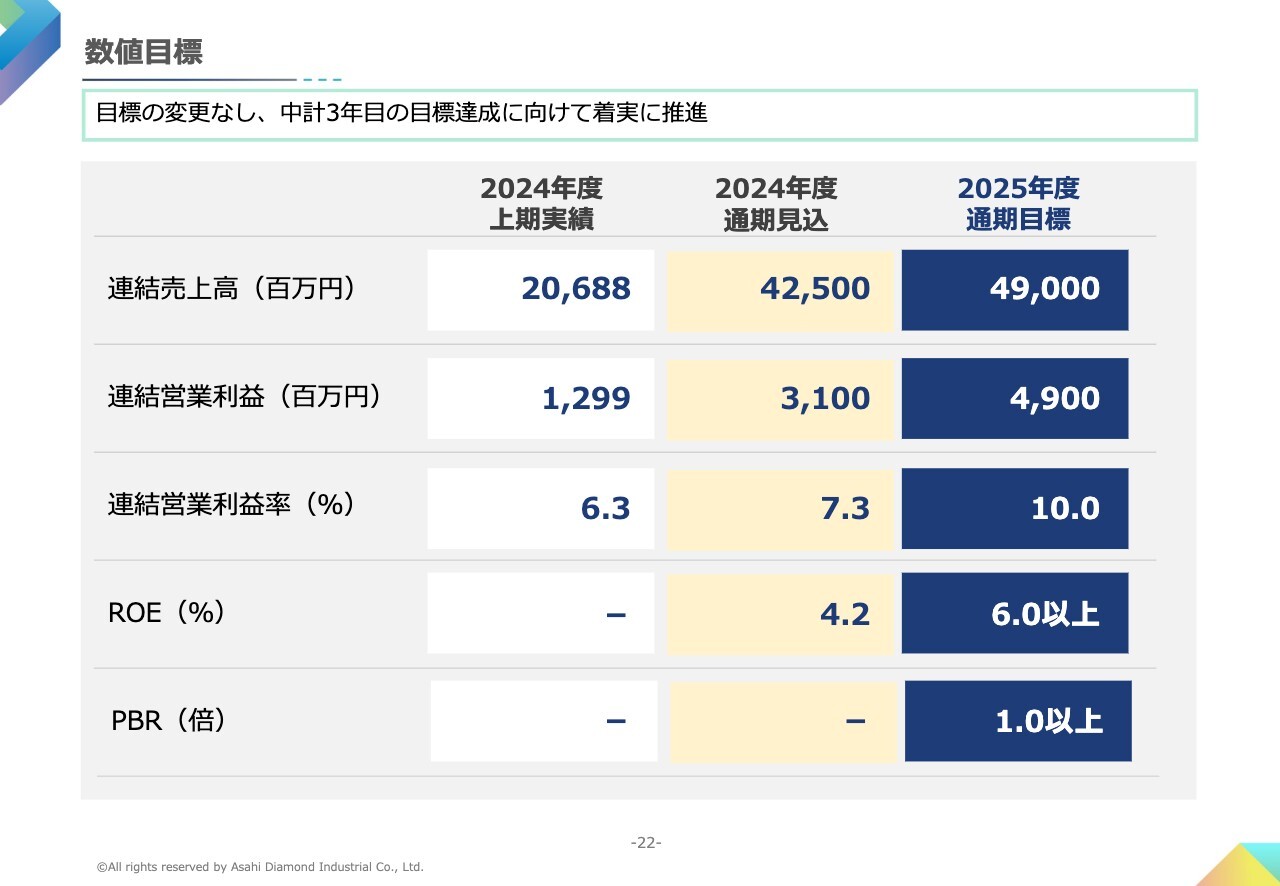

数値目標

中期経営計画の数値目標について説明します。2024年度上期は、電子・半導体で注力するパワー半導体の需要やメモリ関係の生産が回復したこと、輸送機器では海外での商用車需要や世界的な自動車部品の再編需要を捉えることで、計画を上回ることができました。

下期も各種施策を進め、通期の目標達成を目指します。併せて、中期経営計画最終年度の2025年度の目標に向けて取り組んでいきます。

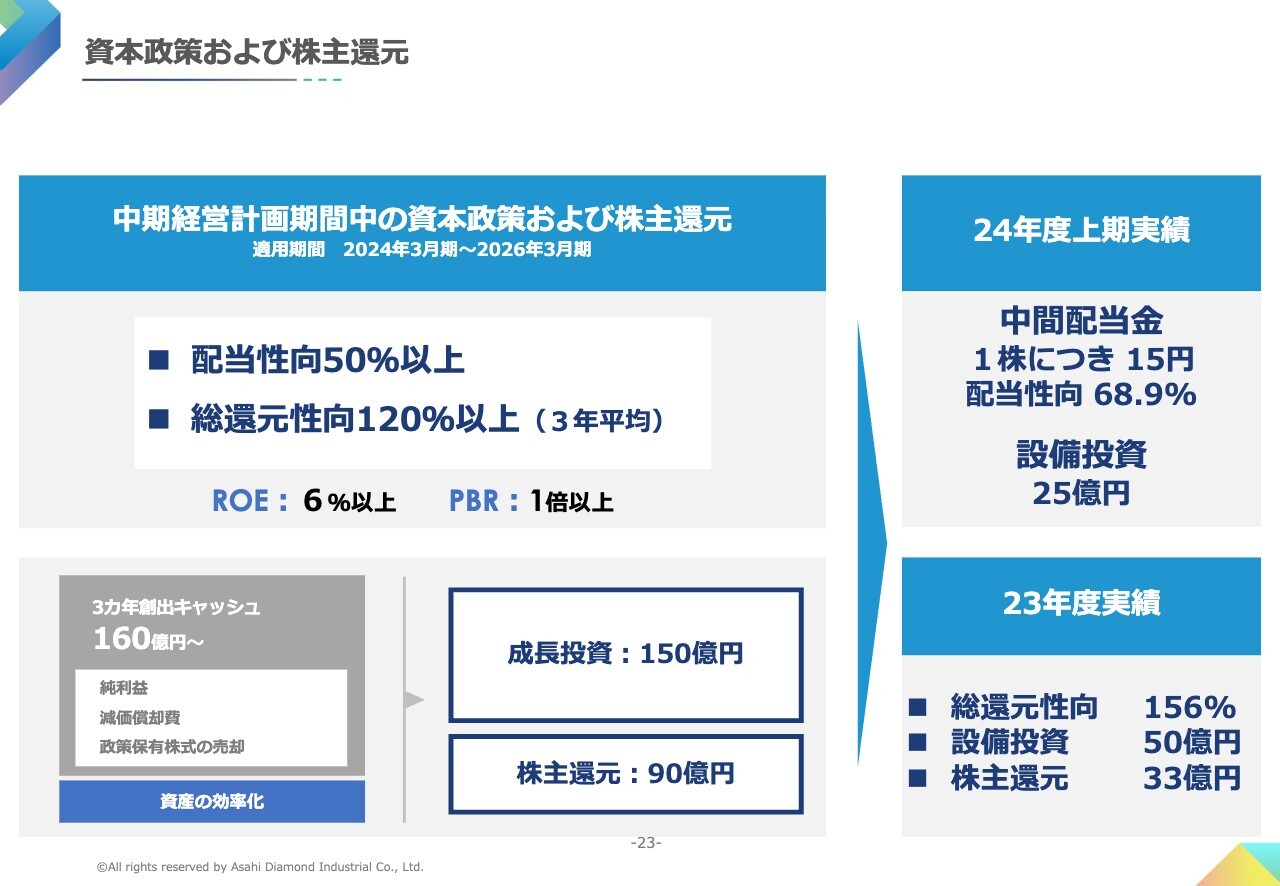

資本政策および株主還元

最後に、資本政策と株主還元の進捗状況について説明します。中期経営計画において掲げている資本政策と株主還元の方針に変更はなく、配当性向50パーセント以上、3年平均の総還元性向120パーセント以上を目指していきます。

上期の実績としては、中間配当金は期初の予定どおり、1株につき15円、配当性向は68.9パーセントとなります。設備投資については、半導体向けの生産能力向上を中心に、約25億円を実施しています。

今後も中期経営計画で掲げている指標に基づき、ROEおよびPBRの向上に向けて企業価値を高めていきます。説明は以上となります。

質疑応答:SiC向けの回復見通しについて

質問者:SiC向け工具が下振れていて、目標に対する進捗も悪いということですが、このSiC向けのモメンタムの悪化はいつまで続くのかという見通しと、回復時期について教えていただけたらと思います。

片岡:SiC向けは、前期、前々期までは非常に好調でした。それはEVの需要を捉えていたためだと思っていますが、近年は、ご存じのようにEVがかなり減速しています。

減速といっても、生産量がかなり落ちているわけでもなく、ある程度の予測から見て下振れしているという程度だと認識しています。そのような意味では、時代の流れによって必ず回復してくるものだと思っています。

ただし、アメリカの動向がどうなるか、こればかりは読めません。もしアメリカがEVを積極的に推進しないということであれば、成長の曲線は多少緩やかになるという気はしていますが、全体的には深刻には捉えていません。必ず伸びていくものだと思っています。

質疑応答:SiC向けの売上計画達成見込みについて

質問者:通期の注力製品であるSiC向けの売上は計画として32億円で、上期は11億円でした。そのため、下期は20億円ほど残っていますが、達成の見込みや確度について、ハードルは高いのでしょうか?

片岡:計画はもともと高めに設定しています。ただし、現在はSiCも精力的に拡販を進めていますので、下期には達成できると踏んでいます。

質疑応答:不採算製品の製造中止決定による金額インパクトについて

質問者:収益性についての質問です。不採算製品の製造中止決定というお話がありましたが、金額の規模感として、実際にはどのぐらいのインパクトがあるのでしょうか?

不採算ということは、あまり儲かっていないということでしょうし、売上であれば、例えば10億円、20億円といった規模感のどのくらいなのかと、時期について教えてください。

片岡:おっしゃるとおり、不採算部門ということは主力製品ではありません。また、金額的にもそれほど大きなものではありません。

ただし、当社は非常に長い歴史の中で客先に製品を提供している訳ですが、最近まで値上げをしておらず、そのようなものが不採算になっています。

とはいえ、供給責任もありますので、「これは製造を止めたいです。代わりのものは他社でも供給可能です」、あるいは「この製品は、いつまでは製造します」、極端な場合は「倍以上の価格で買っていただかないと供給できません」などと、お客さまに対してきめ細やかにお伝えしています。

急に製造を止めることは決してありませんが、いつまでもという訳にはいきませんので、やはり期限を切っています。一律には線を引いていませんが、具体的には「今年度末で注文受付終了します」「供給は来年の夏までとします」などと、期限を切っている状況です。

お客さまがすべて受け入れてくださった場合の話ですが、感覚的には10億円前後だと思っています。

質問者:金額のインパクトもさることながら、製造に割いている工数が削減できるということも、けっこう良いのかと思いました。

片岡:まったくそのとおりです。

質疑応答:値上げ価格について

質問者:採算性の改善に関して、値上げの話題についておうかがいします。最近、他の工具メーカーでも10パーセントの値上げを打ち出していると聞きますが、御社の価格については同等のようなイメージでしょうか?

片岡:私どもの製品は、ほとんどが受注生産です。カタログ製品は数えるほどしかありません。

そのような意味では、実際に一律値上げすることは難しいのですが、製品によっては値上げ率のもっと大きな製品もありますので、平均すると10パーセント程度だと思います。

質疑応答:利益率の考え方について

質問者:ここ数年間の御社の利益率を見ると、例えば営業利益ベースで管理していくのか、粗利ベースで管理していくのかに違いがあるかと思いますが、利益率についてはどのぐらいの目線にいらっしゃるのでしょうか?

片岡:利益ですから多いに越したことはないのですが、我々は特に営業利益を注視しています。

これまでは、売上高を見ていれば、後から営業利益がついてくるような会社でした。しかし、さまざまな経営環境の変化等がある中で規模を追求するのではなく、営業利益率を追求するように会社体質を変えているところです。

当面は、営業利益率は今の倍以上を目指します。10パーセントに限らずもっと上を目指していきたいですが、「とりあえずは10パーセントを超えよう」というようなイメージでがんばっています。

質問者:来期の売上が490億円で、相当ジャンプアップしないと難しいかという気もしますが、収益性については10パーセントを目指したいということでよろしいでしょうか?

片岡:スライドに出ている目標は十分達成可能だと思っていますし、むしろもう少し上にいけると思います。これは感覚的な話ですが、収益性の高い製品がかなり売れなければ達成できませんが、もう少し上にいける可能性が十分あると思っています。

質問者:当然、限界利益がこれだけ出ていれば、大幅に超えていきそうですね。

片岡:そうですね。

質疑応答:シリコン用半導体が好調な理由について

質問者:注力事業について、もう少し解説をお願いします。注力5製品の売上実績と目標というスライドで、シリコン向けとSiC向けについてご紹介いただきました。SiCは再三ご説明いただいたとおり、市場もよろしくないということで、予算に対しての進捗はいまひとつです。

シリコン向けは良い進捗に見えますが、昨年の上半期はどのくらいだったのでしょうか? 加えて、今年の上期実績は33億円ですが、なぜ今年はこれほどまでに好調な進捗なのでしょうか?

片岡:ご存じのように、シリコン向けは2023年度が非常に良くなかったです。我々はシリコン向けとSiC向け以外も含めて半導体用としているのですが、足元に限るとシリコン向けも動いており、注文も入ってきました。具体的に言うと、特に中国が動いているようなイメージです。

下期も同じように推移するという計画を立てているのですが、もう少し上振れしたいと思っています。スライドに出ているとおり、昨年度が悪すぎたと思っています。

質問者:昨年度の上期実績はどの程度だったのでしょうか? もしあれば、数字もお願いします。

片岡:27億円です。

質問者:上期の実績が昨年度の27億円から33億円に増えたということですね。

片岡:はい。通期で55億円ですので、上期が27億円、下期が28億円と、上下でほぼ同じ数字が出ているということです。

今年度の上期は33億円ですので、下期も同等と考えると「普通は通年で66億円でしょ」とお考えになると思います。このような数字はどうしてもコンサバで立てていますので、数字に出すと63億円としているのですが、やはり66億円以上はいきたいというのが本音です。

質問者:SiC向けについては、昨年は確か予算対比で上期が12億円だったでしょうか?

片岡:おっしゃるとおりです。

質問者:今年は少し凹んでいるわけですが、今年度の下期に回復するかというと厳しそうですので、なんとかシリコン向けのほうで挽回するというイメージでしょうか?

片岡:結果的にはそうなってしまいます。しかし、SiC向けも現在精力的にアプローチしています。数字としてはSiC向けは弱含みですが、まだまだ中計最終年度に向けて50億円を目指していますので、この数字は変えないつもりでいます。ご存じのように、SiC向けというのは、1つ採用されると一気に売上が伸びるような製品ですので、採用に向けてがんばっています。

質疑応答:計画達成の施策について

質問者:市場の要因もあるかと思いますが、来年はSiC向けもシリコン向けも結構がんばらないといけないイメージと捉えました。

先ほど中国に関するお話がありました。例えば、ウエハの生産は特に面研ホイールが多いかと思いますが、ウエハは中国市場の伸びが期待のポイントなのでしょうか? それとも、何か違うアプリケーションがありますか?

片岡:中国には、もちろんかなり重きを置いています。ただし、SiC向けになると、中国のみならずアメリカ、ヨーロッパ、現在は東南アジアでも始まりましたので、このようなところを丹念に拾っていけば、必ずシリコン向けも含めて達成できると思っています。

先ほどお伝えしたように、当社としては今までに比べると2倍3倍の生産体制を作らないといけない製品です。そのための設備投資は、すでにほぼ完了していますので、あとはがんばって注文を取るということを現実的にクリアすればいいだけです。必ずこれは、成し遂げたいと思っています。

質問者:シリコンについてはいかがでしょうか? これもウエハ用途とデバイス用途とあると思います。ウエハ用途が今のところ主力かと思いますが、そのあたりの展開はどのような計画で見ているのでしょうか?

片岡:おっしゃるとおりです。特に当社はインゴット等の上流工程の加工用途に強みがあります。デバイス用途はこれからですが、基本的には上流工程とそれほど異なる技術を要求されているわけではありません。そのような意味では需要の大きなデバイス工程も、これからは精力的に取っていきたい、取らなければいけないつもりでがんばっています。

質問者:成果はいつ頃見えるでしょうか?

片岡:現在、デバイス用途も徐々に成果が出てきています。半導体業界、特に上流工程は非常に景気に左右されるため、来年度にデバイス工程に入れば、それほど景気の波をもろに受けることはないと考えています。

デバイス関係で用いられている製品も受注が取れ始めましたので、徐々に採用実績が上がってくると踏んでいます。

質問者:デバイス用途でいうと、今期でも売上は数億円ということでしょうか?

片岡:数字は持ち合わせていませんが、おっしゃるように33億円の中の、10パーセントぐらいと思っています。

質問者:そこにはカッターも含まれるのでしょうか? 既製品的には面研とカッターがあり、面研というのはデバイス向けがやはり高いと思うのですが、そこはどのぐらいでしょうか?

片岡:基本的にカッターは、すべて後工程に入るものが多いです。今の考えは面研にフォーカスしてお答えしたため、そうすると、今の数字よりももう少し増えると思います。

質問者:上期は面研のデバイス用途で4億円程度、年間でも1桁後半億円ぐらいあるということでしょうか?

片岡:今、ご指摘いただいたような数値は持ち合わせていませんが、カッターを含めると感覚的にはそのとおりだと思います。

質問者:デバイスについて、来年度の面研はさらに伸びる方向にあり、デバイスメーカーはウエハを薄くする方向になっているため、ハイブリッドボンディング等、いろいろ薄くするところが出てきているため、その展開が大きな事業化になっているという理解で大丈夫でしょうか?

片岡:そのとおりです。

質疑応答:Tyrolit社との協業の詳細について

質問者:Tyrolit社との協業について質問です。為替もずいぶん変わってしまったため、提携内容の見直しを行ったのだと思うのですが、詳細についてご説明いただけますか?

片岡:Tyrolit社の場合、我々が日本国内で販売しているものは、基本的に船便が多いです。船便はスエズ運河の件以来、時間も価格も非常に値上がりしています。

為替と納期の2つの影響があり、特に納期が遅いというのはなかなかお客さまの製造現場には受け入れにくいところがありますので、減少しています。

反対に、我々の製品の輸送は基本的に飛行機便で行います。飛行機便も値上がっていますが、当社製品は重くないため、比較的輸送コストは製品全体に効いてきません。そのような意味でこちらは順調に伸びています。Tyrolit社に関しては足して2で割ると、プラスとマイナスが相殺して伸びていないということになります。これに関しては、Tyrolit社ともう一度話し合わないといけないと思っています。

質疑応答:欧州向けの販売状況について

質問者:御社の欧州向けの販売状況はいかがでしょうか?

片岡:ご存じのように、現在はヨーロッパの景気が良くありません。これまで我々がヨーロッパに販売していたものは、基本的に自動車など機械業界向けが多かったです。近年は、先ほど申し上げた半導体用において、我々の営業担当もかなり販売していますし、一部はTyrolit社を通して販売しています。

半導体部門では自動車など機械の不景気を相殺し、なおかつプラスになるような売上が出ており、今後も続くと予測しています。

質問者:半導体のウエイトが上がってきているということですね。

片岡:おっしゃるとおりです。

質疑応答:ITシステム変更時期の延期要因や期待できる効果について

質問者:ITに関して、先ほどスケジュールが1年間先になるというお話でしたが、その要因や期待できる効果は変わってくるのかについて教えてください。

日下部均氏(以下、日下部):ITシステムは、40年ぶりに基幹システムの刷新を行う予定です。今まで我々が抱えていた業務を大きく改善しようという目論見もあることから、慎重に進めており、結果1年間先延ばしとなりました。

高額な投資となりますが、業務効率を意識して行い、現在の半分程度に業務を集約できればと考えています。

質疑応答:自動車業界と商用車の違いの詳細について

質問者:スライド14ページ、業界別の動向についておさらいです。輸送機器が堅調に伸びているといったお話がありました。また、商用車需要という話がありましたが、一般的な自動車業界はそれとはやや異なるようですので、もう少し解像度を上げてご説明いただけますか?

片岡:昨年あたり、自動車業界は国内でもいろいろな話がありましたが、生産台数はすでに回復していると認識しています。今、自動車業界は、会社によって異なりますが、やはりEVに軸足を置いています。

そうなると、今まで自社や周りで行っていたものが、だんだん海外に集約されているような感覚を受けています。具体的にいうと、インド、メキシコがかなり、自動車パーツの部品供給基地となっています。

我々が好調な理由の1つは、インド、メキシコでかなり販売を伸ばしていることです。現在の自動車会社においては注力部分ではないかもしれませんが、具体的にはクランクシャフトやカムシャフトなど、要はエンジン用です。また、商用車はまだEVではなく、内燃機関だと承知しており、供給元のかなりの部分がインドやメキシコ主流となっています。

一般的には、自動車業界は不景気だといわれていますが、上記の理由でやや良くなったというのが我々の状況です。

質疑応答:中間ラップのアップデートについて

質問者:来年の中期経営計画に向かい、売上高・利益のバランスが10パーセントというのはおそらく通過点かと感じますが、最終年度に向かってあっというまの1年だと思います。

来年の中期経営計画最終年度に実施しなければいけないことや、「VISION2030」に向けて、その先を見据えなければいけないと思います。今後に向けて実施できたことや、やりきれなかったことなど、中間ラップのアップデートを教えてください。

片岡:中期経営計画ですので、今スライドに出ているような数字で我々、どこの会社も似たような発表かと思います。しかし、旭ダイヤモンド工業がこの中で一番重視しようと考えているのは連結営業利益です。

先ほどもご説明したように、売上高を求めるのではなく、連結営業利益を求めようということになっています。そのためには、例えば生産の効率化に向けてかなり力を入れなければ駄目だと思っています。

製品開発についても、製造業としては永遠に続きますが、どこまでいっても道半ばだと考えています。逆にいうと、計画成功の可否は、この2つをなんとか実施すれば達成できる、できなければ達成できないという関係になると思っています。そのような意味では、社内意識も変えていかなければならないと考えています。

まだ発展途上ですので、もちろん最終年度のハードルは高めに設定しました。それでも、準備や用意は着実に進んでいます。この計画はまだ達成できると思い、我々は邁進していきます。

質疑応答:借入理由について

質問者:財務的な質問です。今回、借入金が20億円ですが、外から見てしまうと御社はネットキャッシュもあるため、なぜ借入なのか教えてください。

日下部:まず、設備投資の期ずれの分が下期から入ってくる予定です。そのあたりの資金面を考慮した上で、現在は利率、金利が非常に上がっている中ですが好条件だったため、準備として20億円を先に借入しています。

質問者:バランスシートのコントロール的には、手元現金もそうですし、有価証券もけっこうあるため、特段借入しなくても回るのではないかと思いますが、そうでもないのでしょうか?

日下部:投資という目的があるため、準備も含めて用意しています。

質問者:今年まではずれた大型設備の搬入などがあり、来年度以降はそこまで大きなものもなくなってくるというイメージですが、それでも必要でしょうか? また、御社の資本効率、資産効率について何か考えがあれば教えてください。

いわゆる総資産の面で、けっこう大きな工場も再編して、設備投資を行っているのに対し、収益性がこれから上がってくるという期待もあるものの、現在で見ると総資産が700億円、無形資産も3億円あり、利益はそこまで大きくない状況だと思います。そのため、なぜ借入を行ったのかが疑問だったため、資本効率について、どのようにお考えか教えてください。

日下部:見かけはかなりあるように見えますが、これから期ずれの部分が入ってくるため、このあたりで借入すれば、十分賄えるだろうと考えています。見かけ上と我々が今、注文している設備投資分を勘案しながらの話ですので、期ずれの分が入ってくれば落ち着いてくると考えています。

質疑応答:営業債権債務の回転日数の改善について

質問者:バランスシートでいうと、営業債権債務の回転日数に大幅な違いがありますが、改善することは難しいのでしょうか?

日下部:このあたりも徐々に改善していこうと考えています。

質問者:徐々にというのは、何か時間軸はありますか?

日下部:時間軸に関しては、私も担当部署と話しながら進めています。お客さまの都合もありますが、そこも含めて回転を上げていきたいと思っています。

質問者:お客さまがおっしゃることとして、おそらく仕入先に対して日数を長くするのはなかなか難しいのでしょうか? いずれにしても効率についてはきちんと目を配っているということですね。

日下部:ご認識のとおりです。

配信元:

この銘柄の最新ニュース

旭ダイヤのニュース一覧- 前日に動いた銘柄 part1 INFORICH、SDSホールディングス、GSユアサなど 今日 07:15

- 前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 今日 05:20

- 【↑】日経平均 大引け| 5日ぶり反発、高市内閣の政策期待で買い優勢 (2月18日) 2026/02/18

- SDSHD、ミクロン精密、GSユアサなど 2026/02/18

- <動意株・18日>(大引け)=TDK、セック、旭ダイヤ、ノリタケなど 2026/02/18

マーケットニュース

- 10時の日経平均は447円高の5万7591円、東エレクが175.48円押し上げ (02/19)

- <注目銘柄>=ソリトン、3月前半に中期計画を発表する予定 (02/19)

-

リガクHDは急速人気化、キオクシア関連の最右翼で政策投資恩恵に対する思惑も◇

(02/19)

リガクHDは急速人気化、キオクシア関連の最右翼で政策投資恩恵に対する思惑も◇

(02/19)

- 静甲がS高カイ気配、26年3月末株主から株主優待制度を導入 (02/19)

おすすめ条件でスクリーニングされた銘柄を見る

旭ダイヤモンド工業の取引履歴を振り返りませんか?

旭ダイヤモンド工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。