634円

日東精工のニュース

日東精工、売上高502億円で過去最高 新中計始動、6期連続増収へ26年12月期売上高520億円を計画

目次

荒賀誠氏(以下、荒賀):日東精工株式会社 代表取締役社長 兼 COOの荒賀です。本日はWebと対面で決算説明会を開催します。それでは、さっそくご説明に入りたいと思います。

スライドのとおり、まず2025年12月期の決算サマリーをご報告します。その後、前中期経営計画を振り返り、今年からスタートする新中期経営計画「Mission G-final」についてご説明します。そして、2026年12月期の予想・計画に対する見通しをお伝えします。

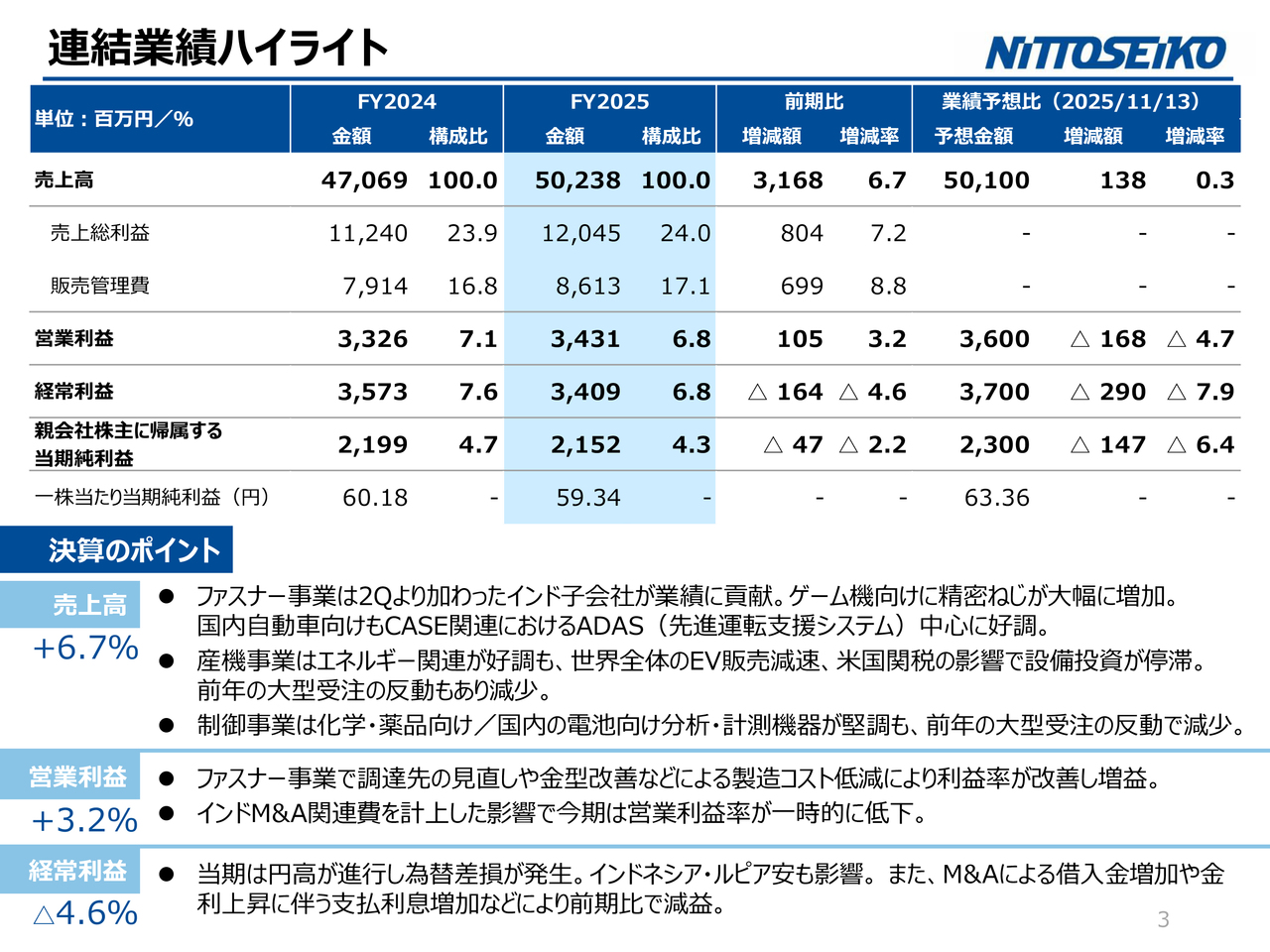

連結業績ハイライト

昨年度の連結業績ハイライトはすでに開示していますが、売上高は502億3,800万円で、前期比6.7パーセント増となりました。

ファスナー事業では、第2四半期からインドの子会社を業績に連結したことで、その分が貢献しました。また、業界別ではゲーム機向けの精密ねじが大幅に増加しています。自動車関連では、CASE関連におけるADAS(先進運転支援システム)を中心に好調に推移しました。

産機事業では、エネルギー関連、特に電力系の更新需要があり、その分野では好調に推移しました。しかし、世界全体でのEV販売の減速や米国関税の影響により、設備投資はやや停滞しています。

制御事業では、化学・薬品向けや国内の分析・計測機器が好調に推移しましたが、昨年の大型受注の反動で減少に転じました。

営業利益は34億3,100万円で、前期比3.2パーセント増となりました。これは好調なファスナー事業において調達先の見直しや製造コストの低減を行った結果、利益率が改善し、増益となったためです。一方、インドのM&A費用を計上した影響で、今期の営業利益率は一時的に低下しています。

経常利益は34億900万円で、前期比4.6パーセント減となりました。これは為替差損が発生したためです。

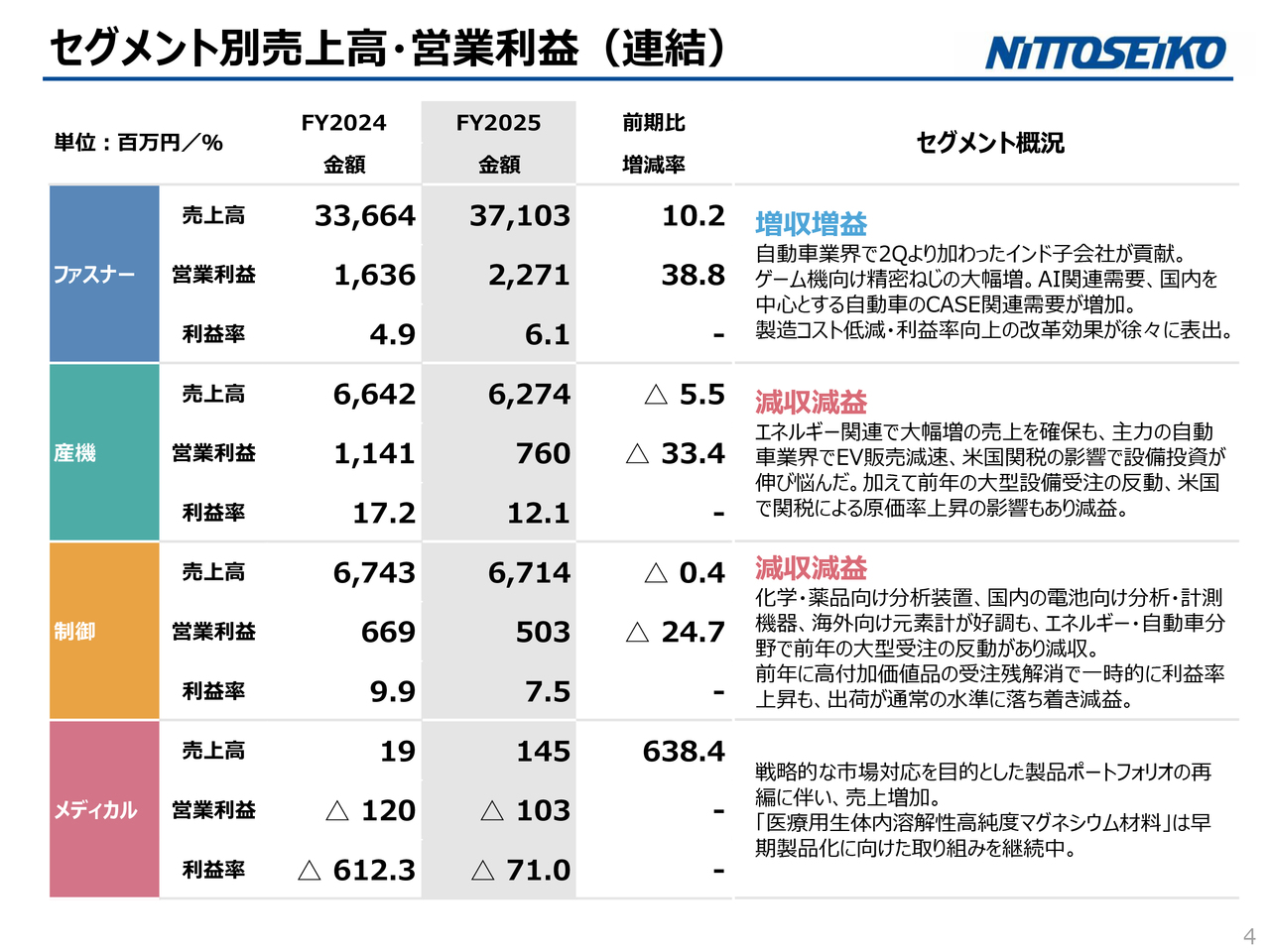

セグメント別売上高・営業利益(連結)

セグメント別の売上高および営業利益はスライドのとおりです。ファスナー事業は増収増益、産機事業および制御事業は減収減益という結果になりました。

メディカル事業は前期比で売上高が増加していますが、これは当社のセグメントおよび製品ポートフォリオの再編に伴うものです。

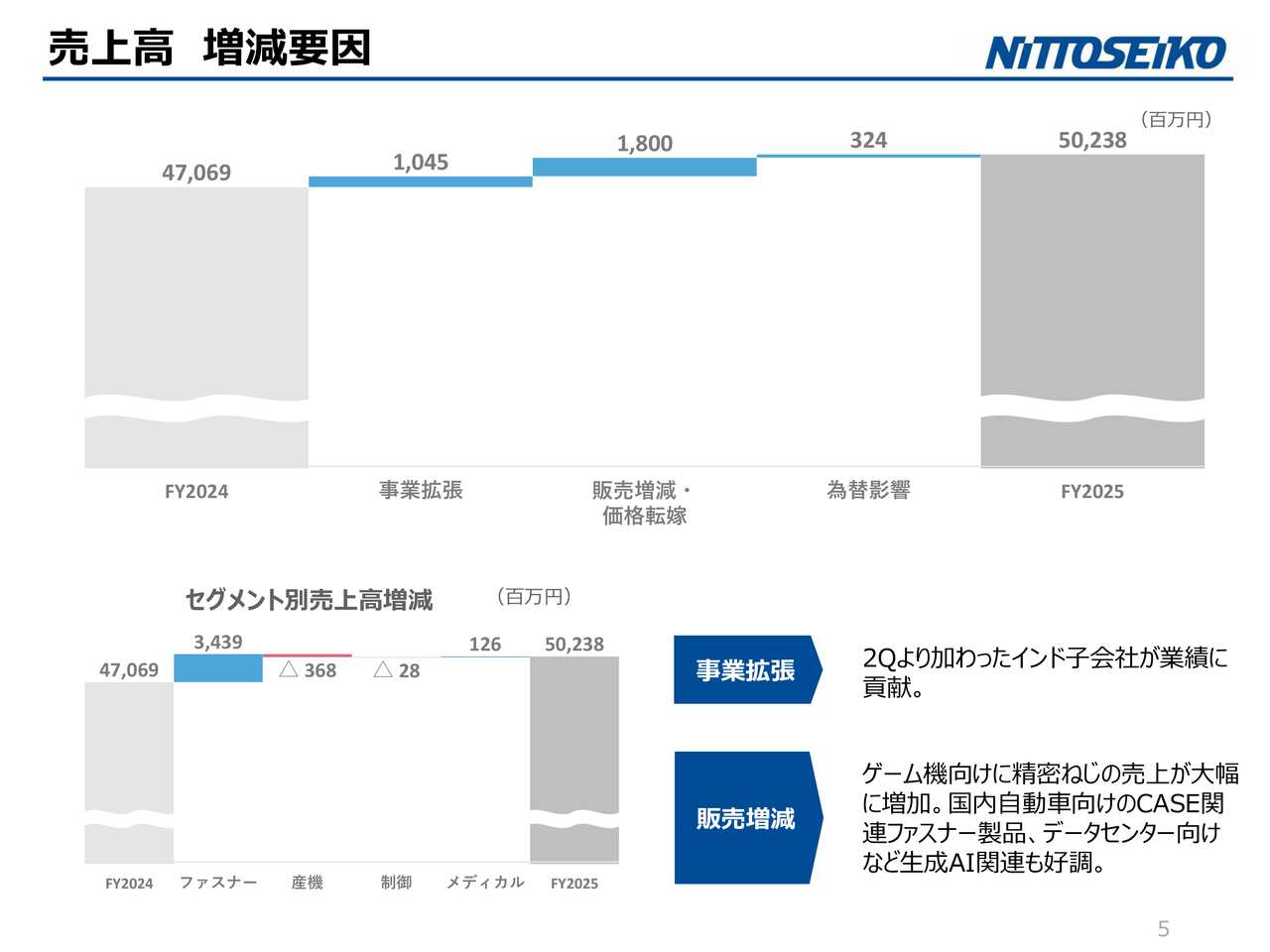

売上高 増減要因

売上高の増減要因については、先ほどご説明した内容をグラフ化していますので、スライドをご覧ください。

また、今期につながる点として、データセンター向け需要も非常に力強くなってきている状況です。生成AIの需要増加に伴い、各セグメントでデータセンター向けの製品を展開しています。

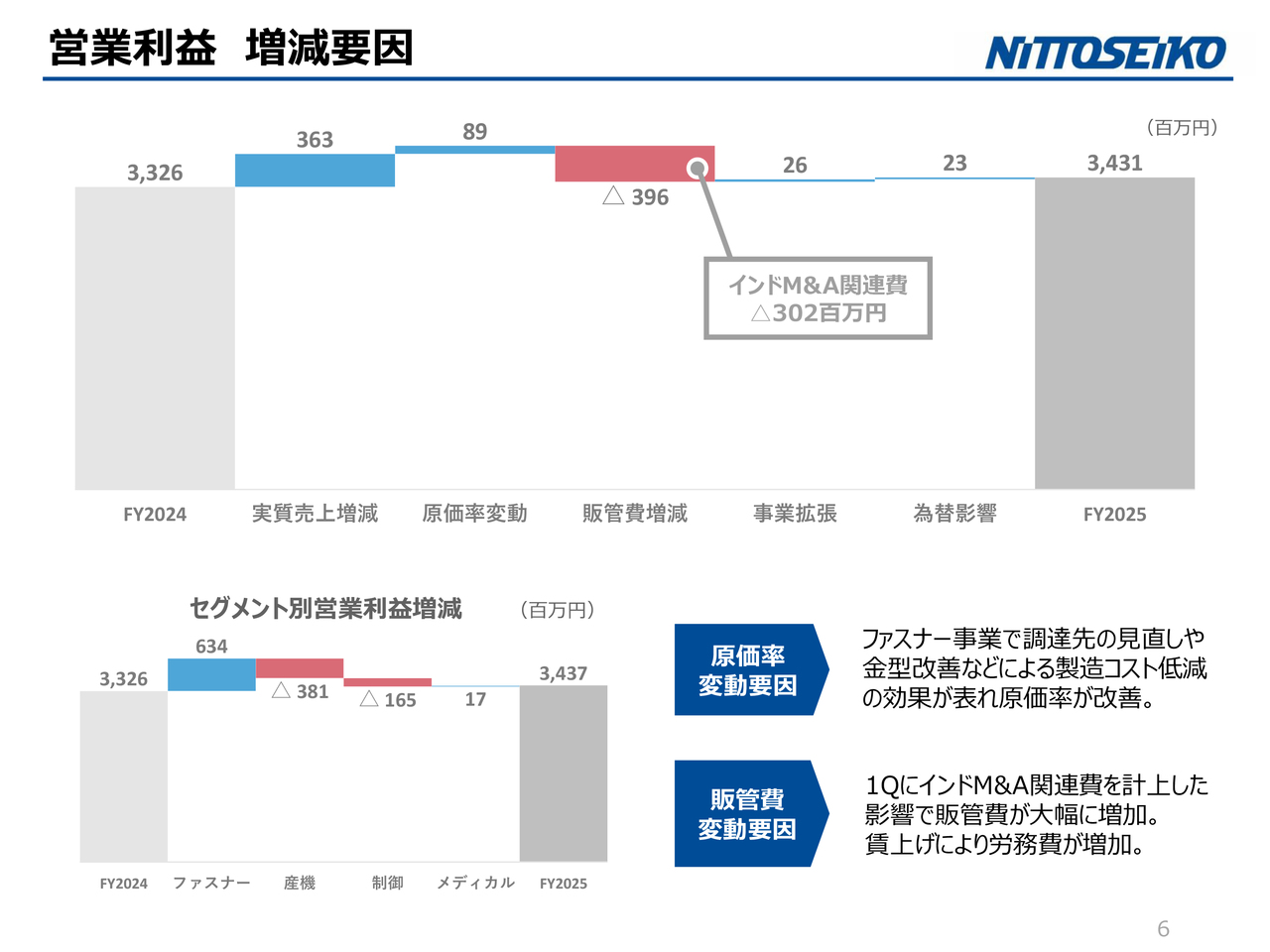

営業利益 増減要因

営業利益の詳細です。インドでのM&Aに関連する費用3億200万円を販売管理費に計上しました。

また、賃上げなどにより労務費が増加しています。全体として4.06パーセントの賃上げを実施しました。特に若年層では、35歳以下で5.7パーセント、30歳以下で5.9パーセントあまりの賃上げを行ったのが昨年の状況です。

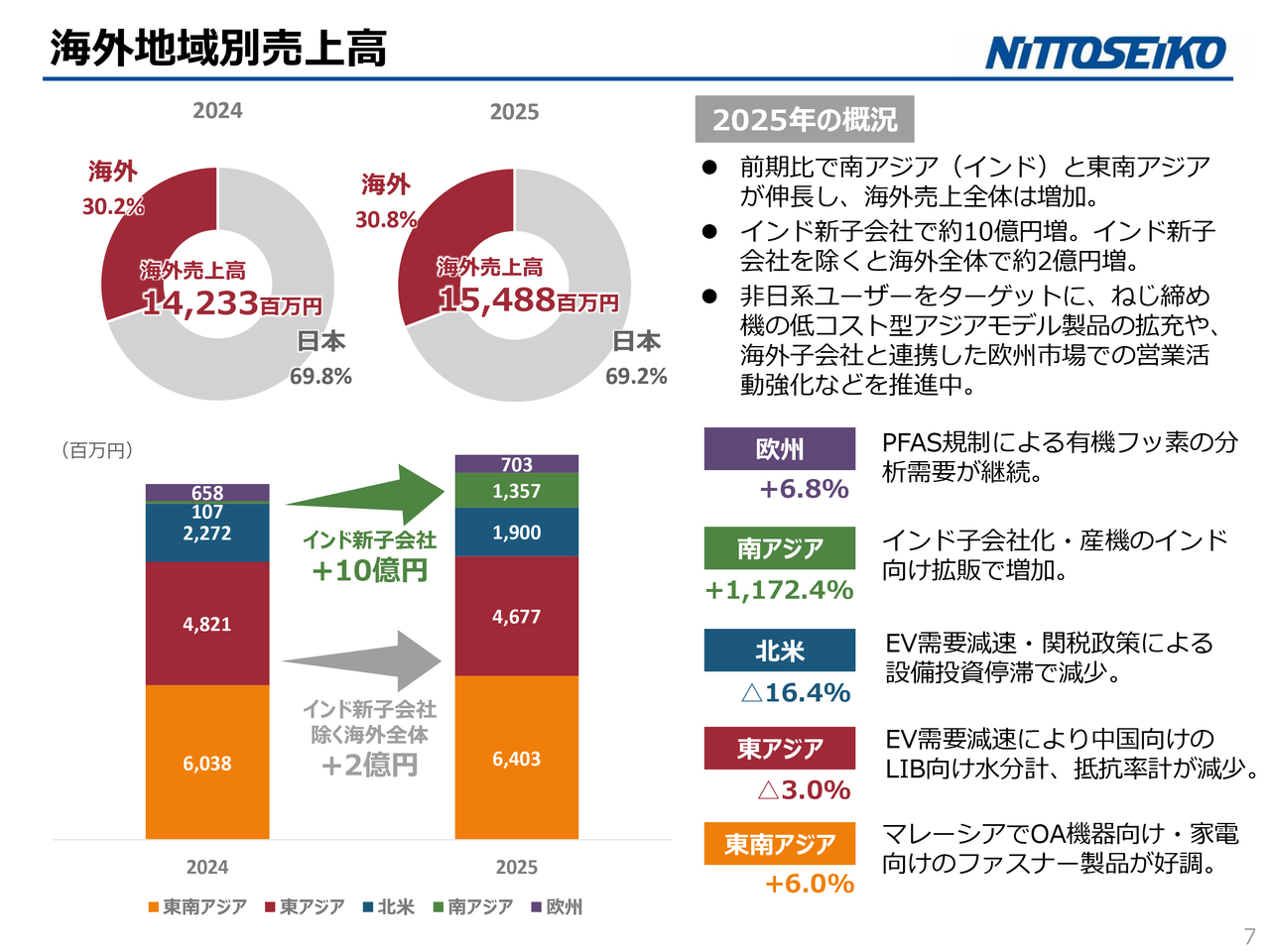

海外地域別売上高

海外地域別の売上高はスライドに記載のとおりです。インドでの売上高が増加しており、前期比で約10億円増となりました。これは子会社買収の影響が大きく、それ以外の地域では海外全体で約2億円増となっています。

欧州、南アジア、東南アジアは堅調に推移し、前年を上回りました。一方で、中国を中心とした東アジアや米国を中心とした北米は前年を下回りました。

前中期経営計画「Mission G-second」の評価

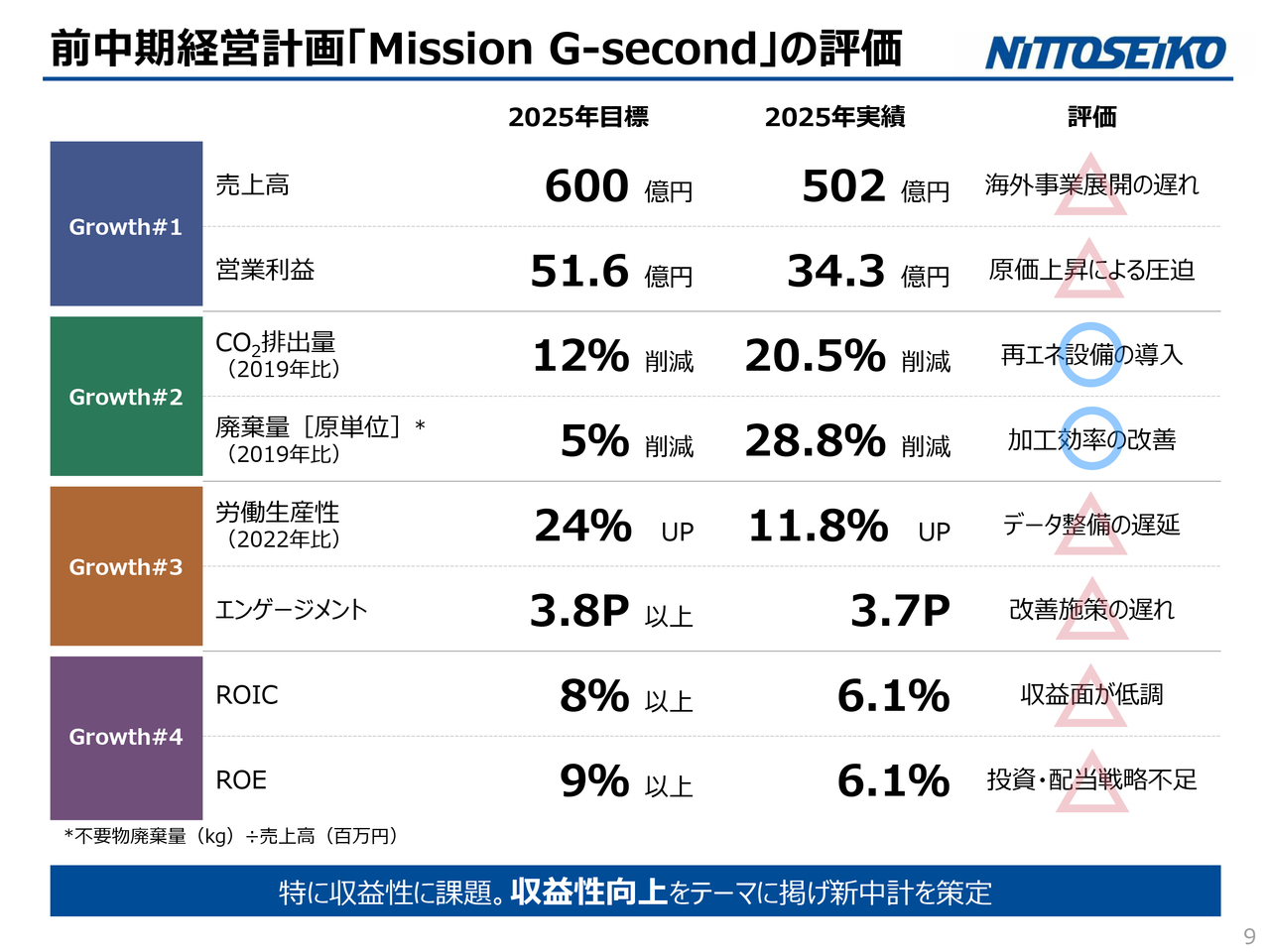

前中期経営計画の振り返りです。昨年までの3年間において「Mission G-second」という中期経営計画を遂行しており、4つの成長戦略を掲げて取り組んできました。

Growth#1では、事業拡大戦略として売上高と営業利益をKPIに掲げて取り組みましたが、いずれも未達に終わりました。売上高については、海外事業を推進するためにさまざまな取り組みを行ったものの、進捗がやや遅れたと考えています。営業利益については、原材料の高騰や原価の上昇による圧迫が進んだことから、未達となりました。

Growth#2の環境戦略については、スライドに記載されているとおり、CO2排出量や廃棄量の削減において、計画を上回って達成することができました。

Growth#3の人財戦略では、労働生産性の向上と従業員満足度(エンゲージメント)の向上という2つをKPIに掲げて取り組みましたが、いずれも未達に終わりました。

Growth#4の財務戦略については、ROICとROEを指標に掲げていましたが、前期の業績をもとにROICは6.1パーセント、ROEは6.1パーセントと、いずれも未達となりました。特に収益性に課題があることを認識し、これを向上させるために新中期経営計画を策定しています。

財務状況

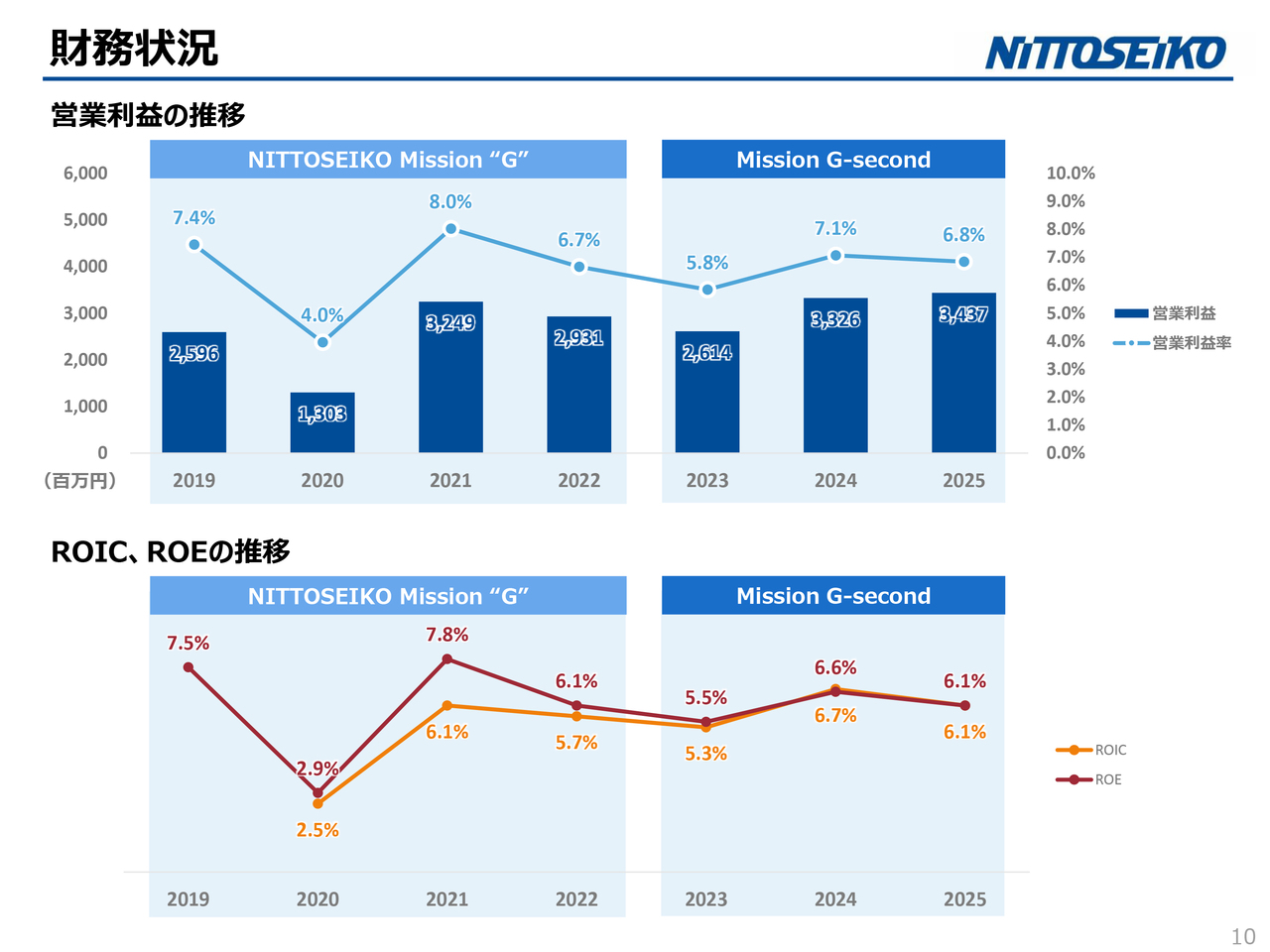

財務状況についてです。2019年に10年間の長期経営計画を策定し、「NITTOSEIKO Mission “G”」を4年、「Mission G-second」を3年、そして今年から「Mission G-final」を3年の計画としてスタートさせています。ここまでの業績はスライドに記載されているとおりです。

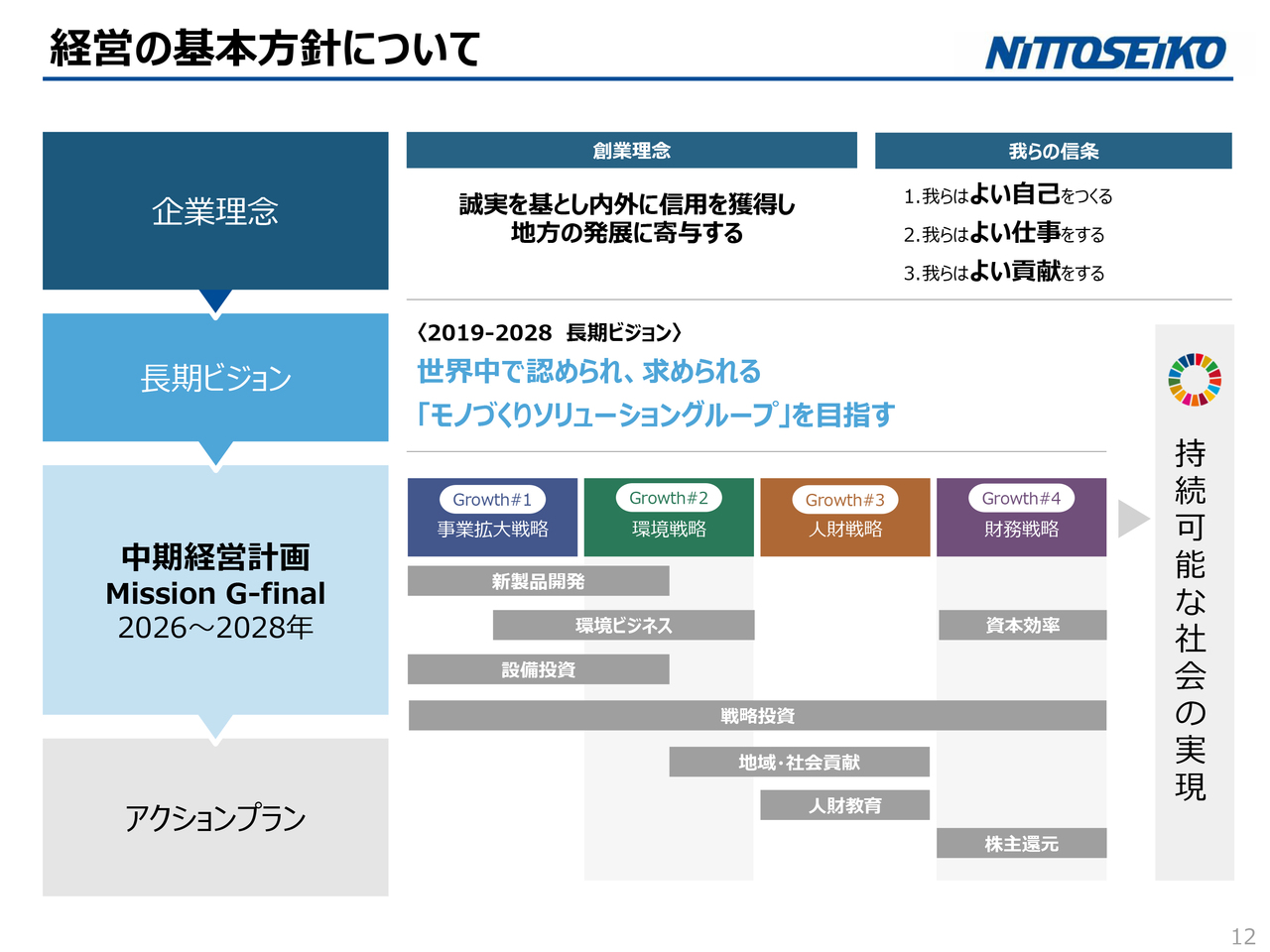

経営の基本方針について

本年度からスタートする3年間の中期経営計画についてご説明します。当社は京都府綾部市に本社を置き、「誠実を基とし内外に信用を獲得し地方の発展に寄与する」という創業理念を掲げて、この地域の発展や雇用の創出を目的に設立された会社です。この理念を「我らの信条」という社是に変換し、事業展開を進めています。

2019年には「世界中で認められ、求められる『モノづくりソリューショングループ』を目指す」という長期ビジョンを掲げ、その達成に向けて10年間の計画を進めています。当社は創業以来、BtoB企業としてさまざまな技術を提供し、お客さまの課題を解決するとともに新製品を生み出してきました。そのような取り組みを88年間続ける中で、ビジョンとしては変わらない思いを持ちながら、事業を進めています。

今回の新中期経営計画については、前中期経営計画の反省も踏まえつつ、4つの成長戦略を変更せずに取り組みを進めていきたいと考えています。「事業拡大戦略」「環境戦略」「人財戦略」「財務戦略」の4つの戦略をもとに、持続可能な社会の実現を目指します。アクションプランについては、これからご説明する内容に具体的に落とし込んで進めていきます。

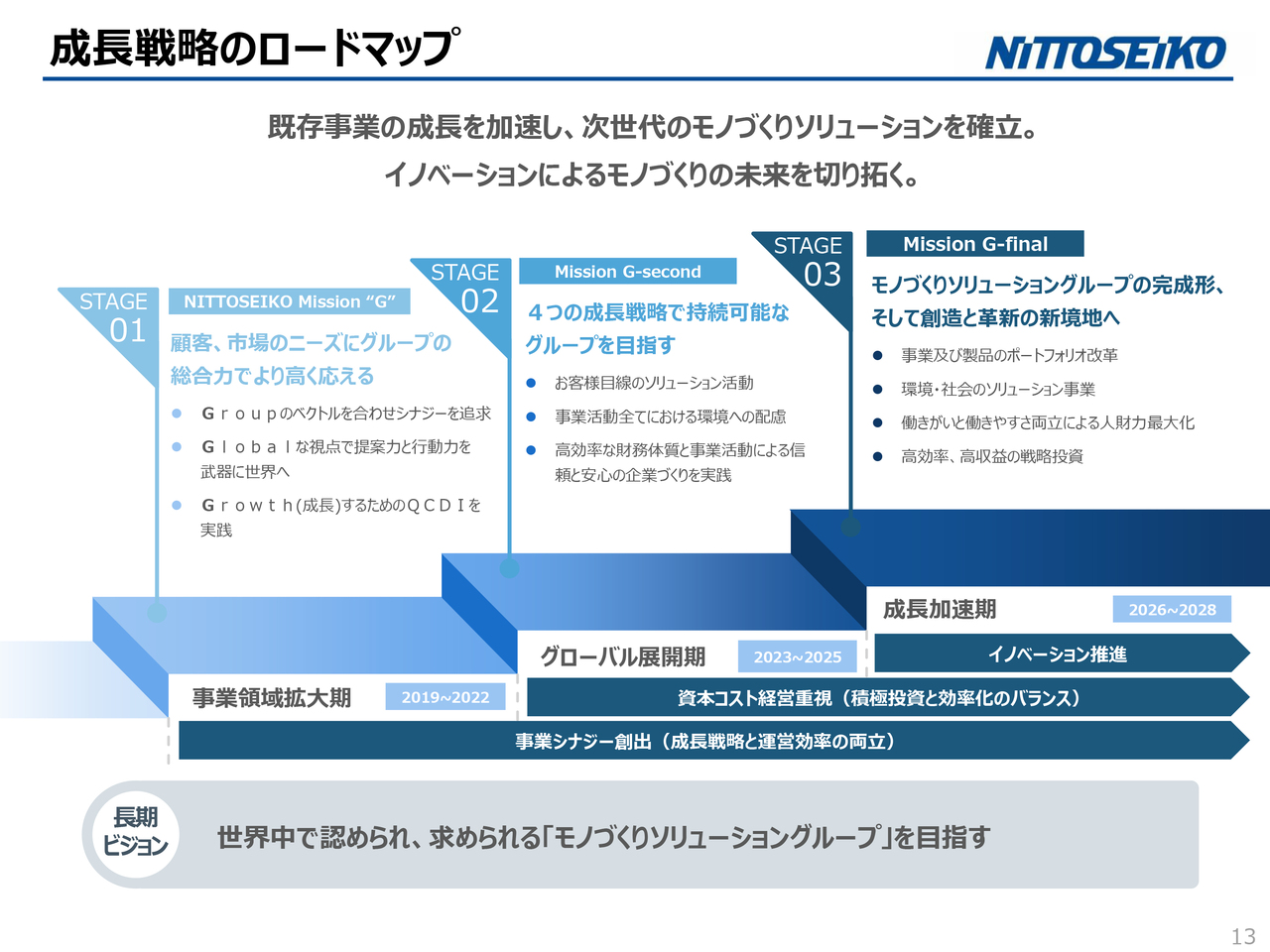

成長戦略のロードマップ

成長戦略のロードマップとして、当社が進めてきた取り組みを簡単にご説明します。

まず、「NITTOSEIKO Mission “G”」では、事業領域の拡大を目的にさまざまな取り組みを進めてきました。この計画は2019年から2022年までの期間を対象としています。

2019年には日東精工SWIMMYという会社を新設しました。この会社は本社のある綾部市において、障がい者特例子会社として立ち上げました。日東精工グループのバックオフィス作業を障がい者の方々が働く会社に集約させています。

翌2020年には日東精工アナリテックを子会社化しました。これは三菱ケミカルグループの分析装置メーカーである三菱ケミカルアナリテックを買収し、分析検査装置の充実、特に制御事業の拡大を目的として株式を取得したものです。

同年にはメディカル事業部を新規に立ち上げ、医療分野への参入を発表しました。また、ボルト・ナットメーカーであるケーエム精工の株式も取得しています。それまで自動車中心に展開していたファスナー事業をさらに広げるため、住宅建築分野に強みを持つケーエム精工をグループ傘下に収めました。

昨年までの「Mission G-second」においては、グローバル展開を加速するため、取り組みを強化してきました。2023年には日東精工初の欧州展開として、ドイツに日東精工アナリテックヨーロッパを設立し、ヨーロッパへの足がかりを作りました。

2025年にはインドのVulcanグループの株式を取得しました。私どもとしては、前中期経営計画において欧州およびインドの成長分野にグローバルな進出機会を創出してきたと考えています。また、ROICをKPIに取り入れ、資本コストを意識した取り組みを推進した中期経営計画であったとも言えます。

今回の新中期経営計画では「モノづくりソリューショングループの完成形、そして創造と革新の新境地へ」をテーマに掲げています。事業および製品のポートフォリオ改革、環境・社会のソリューション事業の展開、働きがいと働きやすさの両立による人財力の最大化、高効率・高収益の戦略投資の4つを進めていきたいと考えています。

4つの成長戦略

スライドに掲げた4つの成長戦略を維持しつつ、この分野を継承し、さらに深めていきます。詳細については後ほどご説明します。

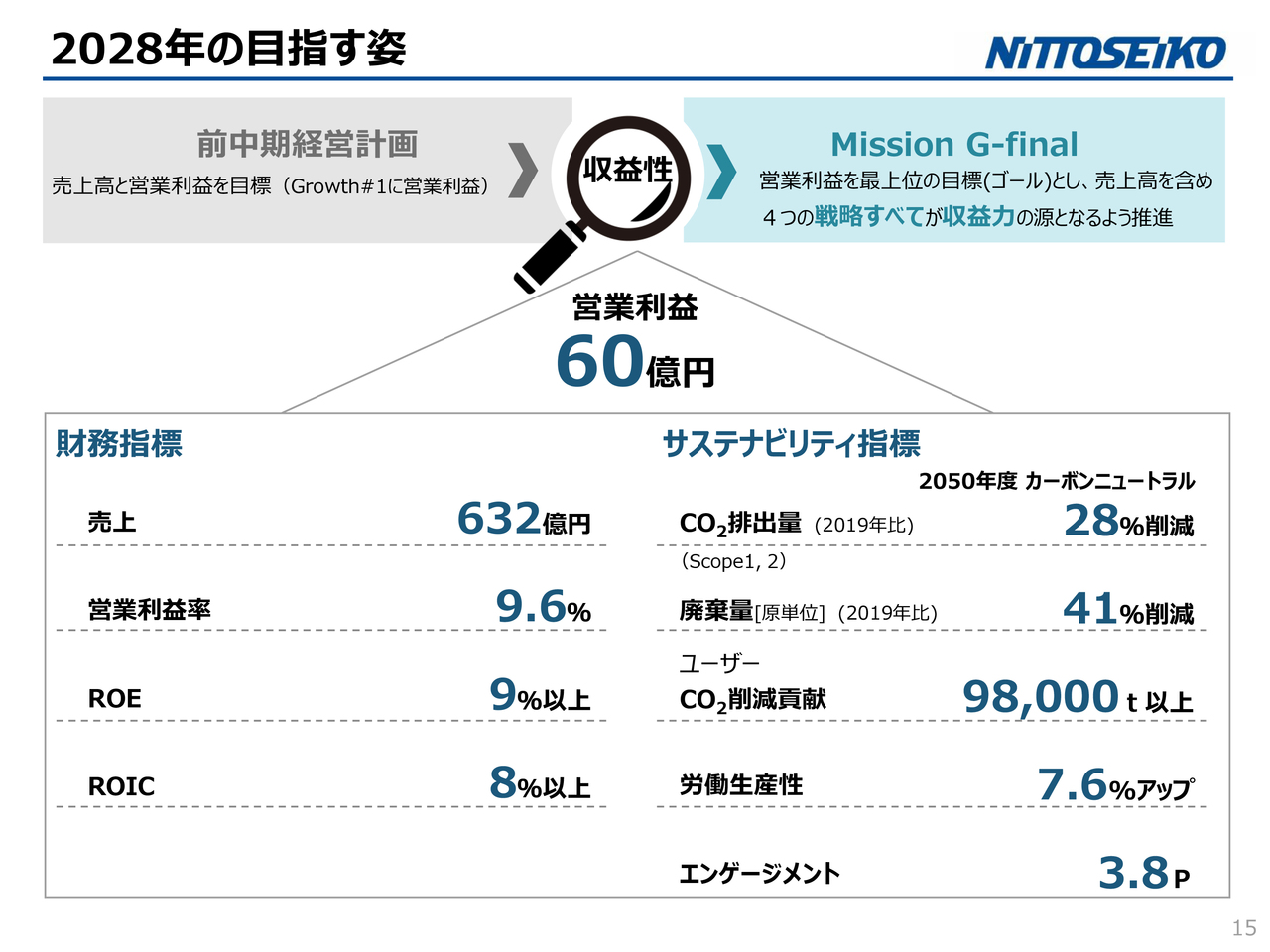

2028年の目指す姿

2028年の目指す姿について、前中期経営計画では売上高や営業利益の計画を立てていましたが、今回は収益性を重視し、営業利益60億円を最上位の目標に掲げました。すべての戦略において収益性が高まる取り組みを実施するという意識改革を進めていきたいと考えています。

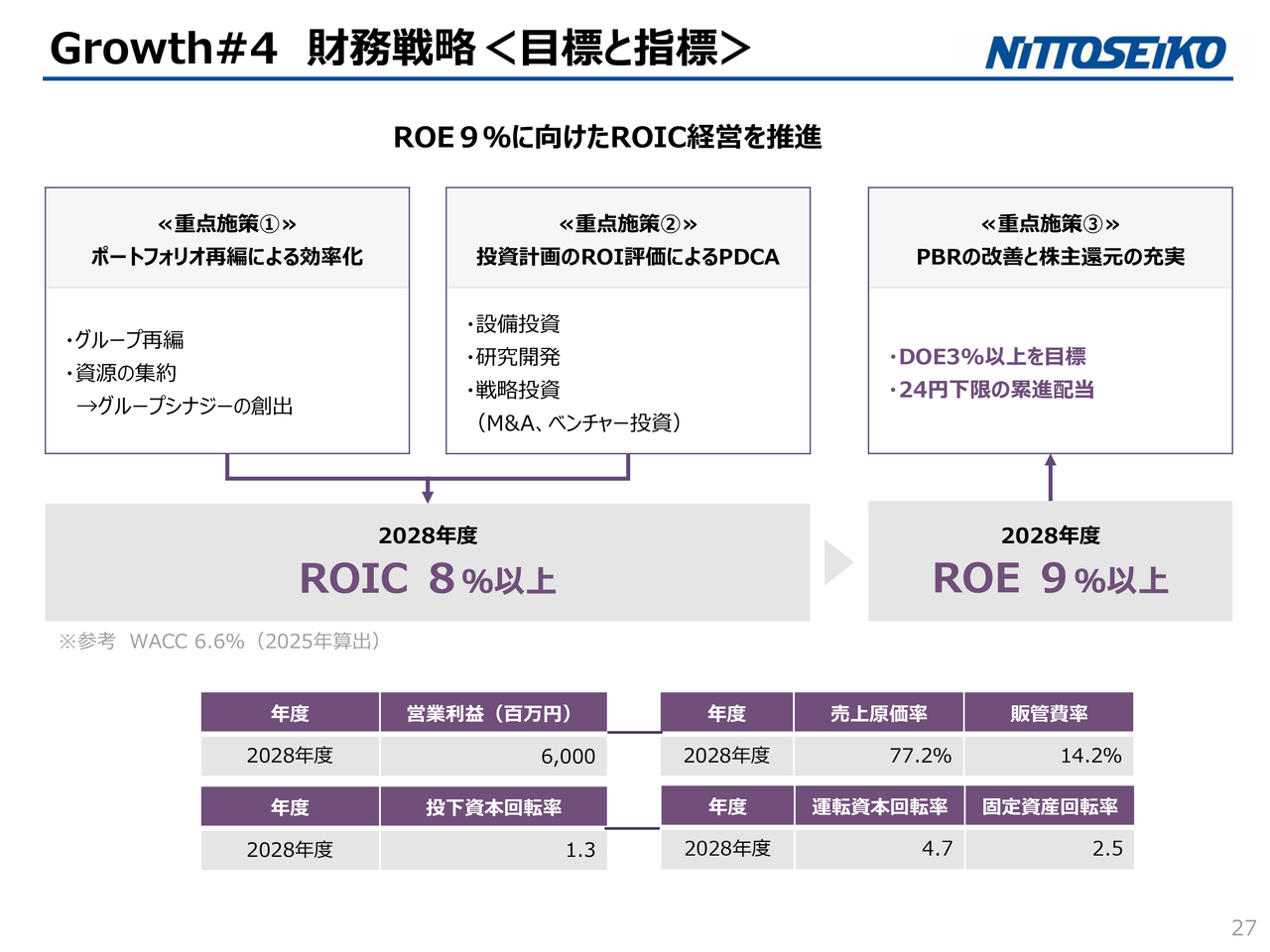

そのための財務指標として、売上高は632億円を目標としています。営業利益率は9.6パーセント、ROEは9パーセント以上、ROICは8パーセント以上とし、これらに再チャレンジしていきたいと考えています。

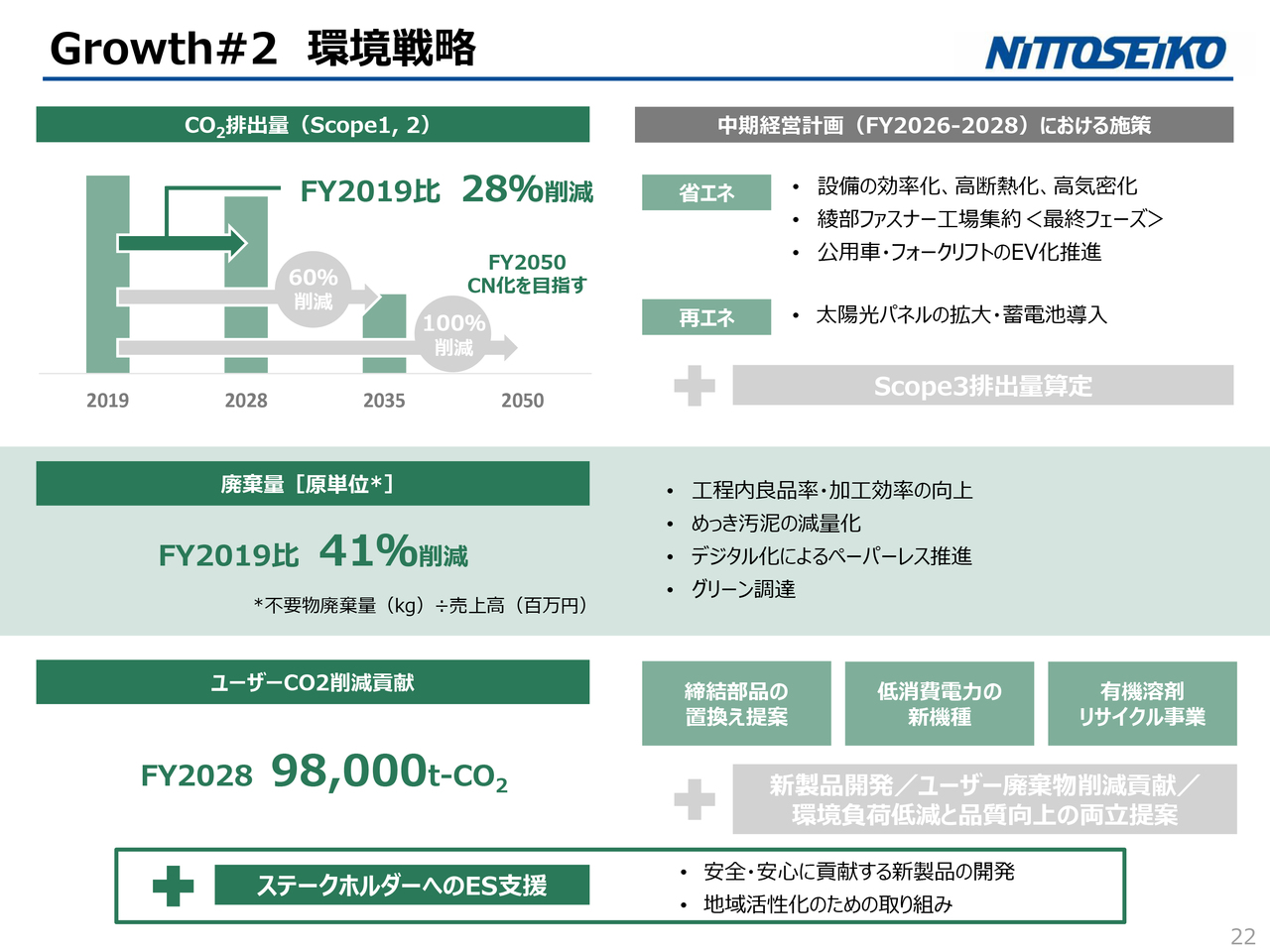

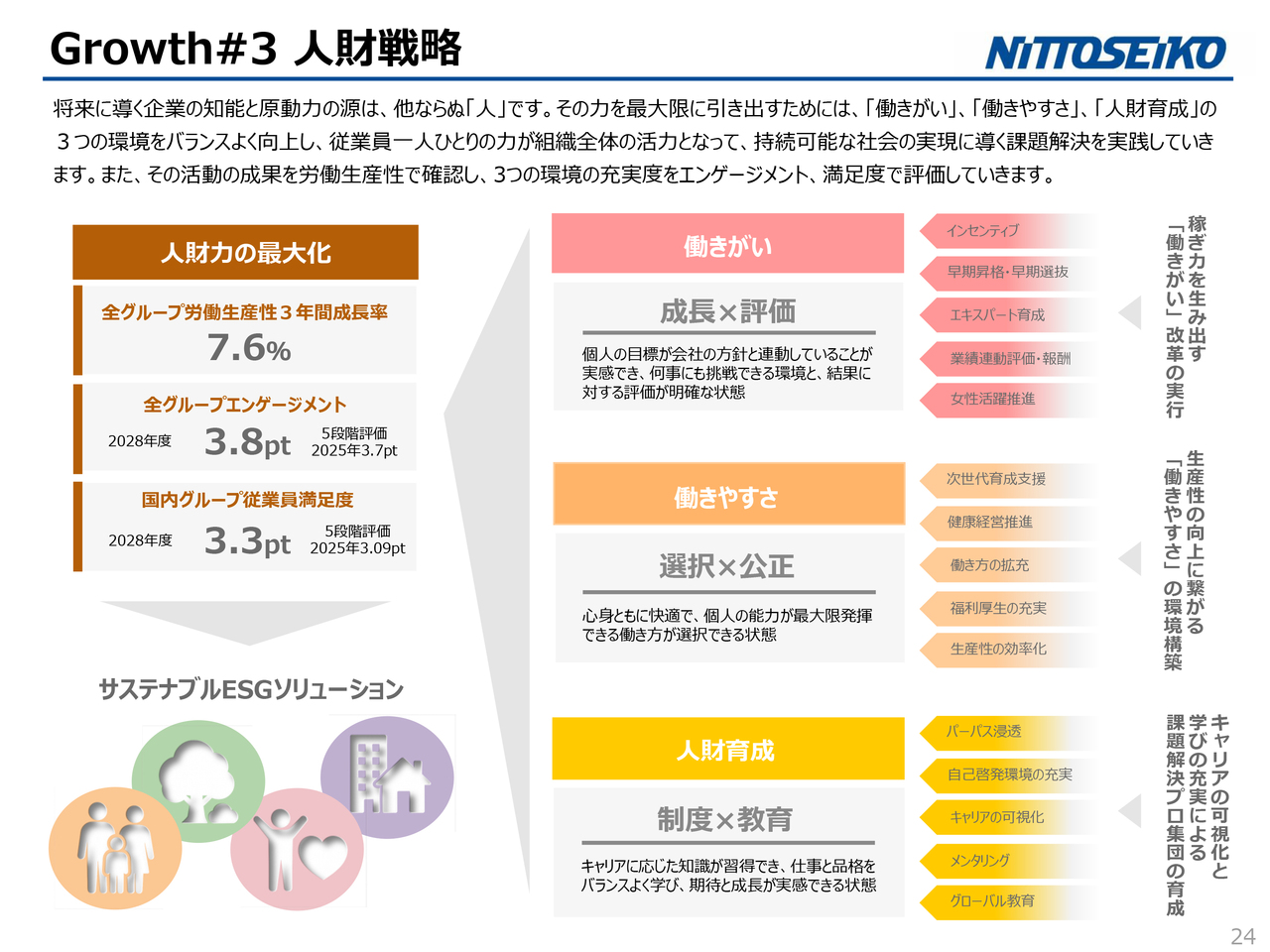

また、非財務のサステナビリティ指標としては、CO2の排出量を2019年比で28パーセント削減、廃棄量を2019年比で41パーセント削減することを目指しています。さらに、ユーザーとしてのCO2削減貢献は9万8,000トン以上、労働生産性は7.6パーセント向上、エンゲージメントは3.8ポイントという指標を設定しています。

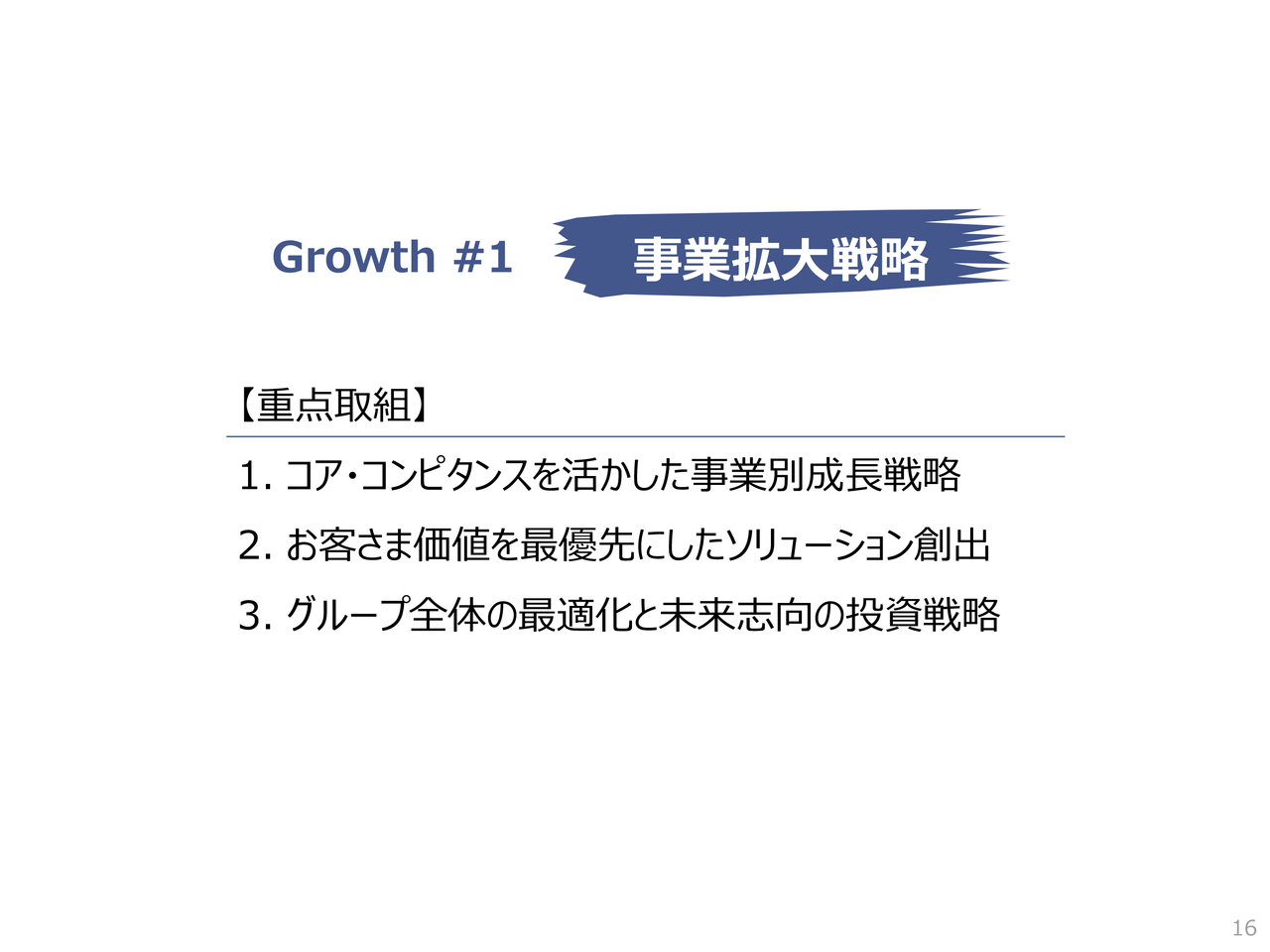

Growth#1 事業拡大戦略

Growth#1の事業拡大戦略としては、3つの重点取組「コアコンピタンスを活かした事業別成長戦略」「お客さま価値を最優先にしたソリューションの創出」「グループ全体の最適化と未来志向の投資戦略」を進めていきたいと考えています。

また、ターゲットを明確にし、広い領域で競合に打ち勝つ競争力を確実に創出できるかどうかが、私たちのテーマだと考えています。

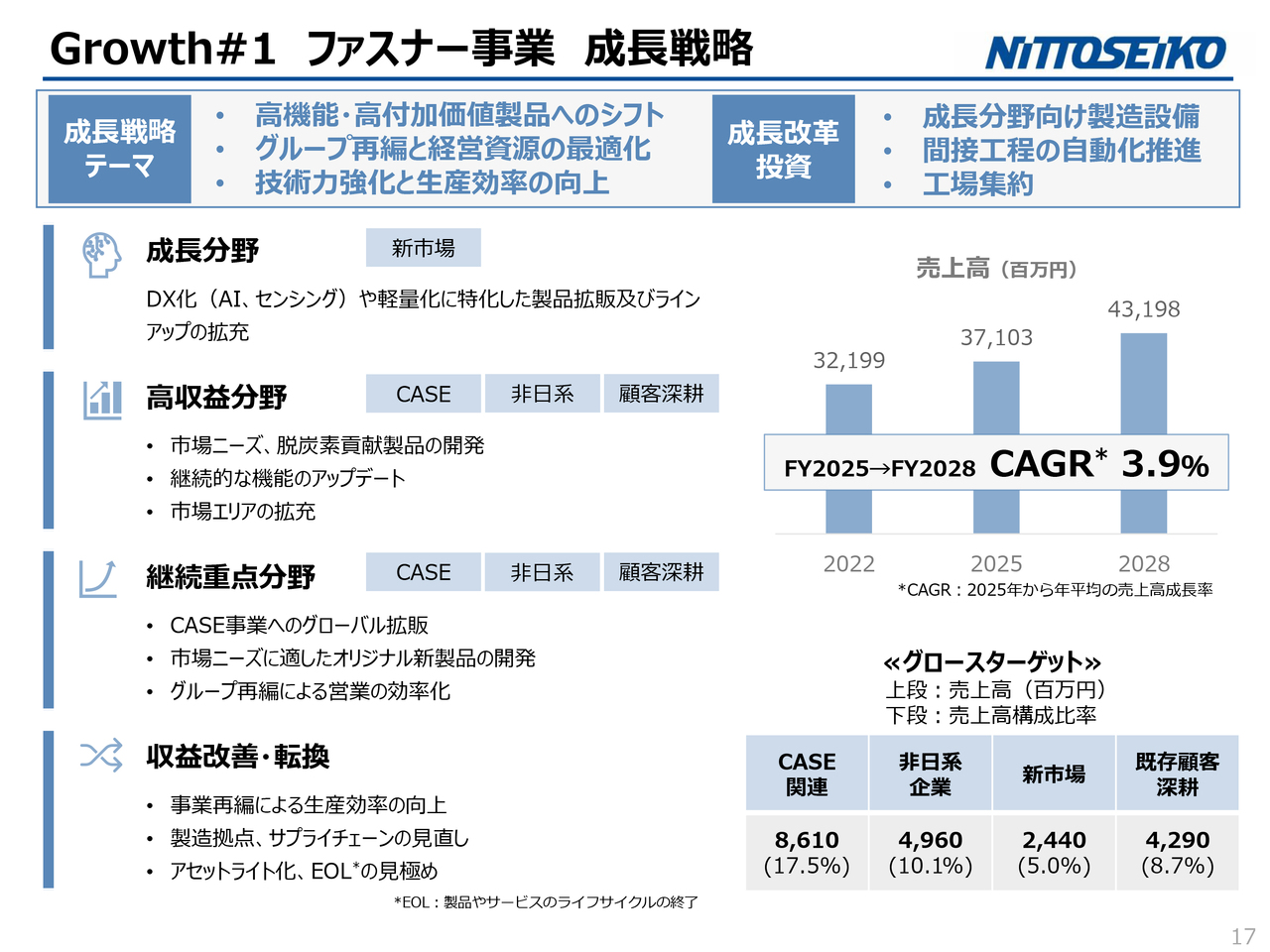

Growth#1 ファスナー事業 成長戦略

具体的な成長戦略として、テーマや投資分野をご説明します。まずはファスナー事業についてです。売上高で約431億円を目指していきたいと考えています。

スライドに記載している内容は多岐にわたりますが、ファスナー事業においては国内外で102件の特許を保有しているなど多数のパテント品を保有しており、オリジナル製品を軸に競争優位性を追求していきます。そして、インド市場を中心に非日系企業への拡販を狙いながら、グローバル展開を図っていきたいと考えています。

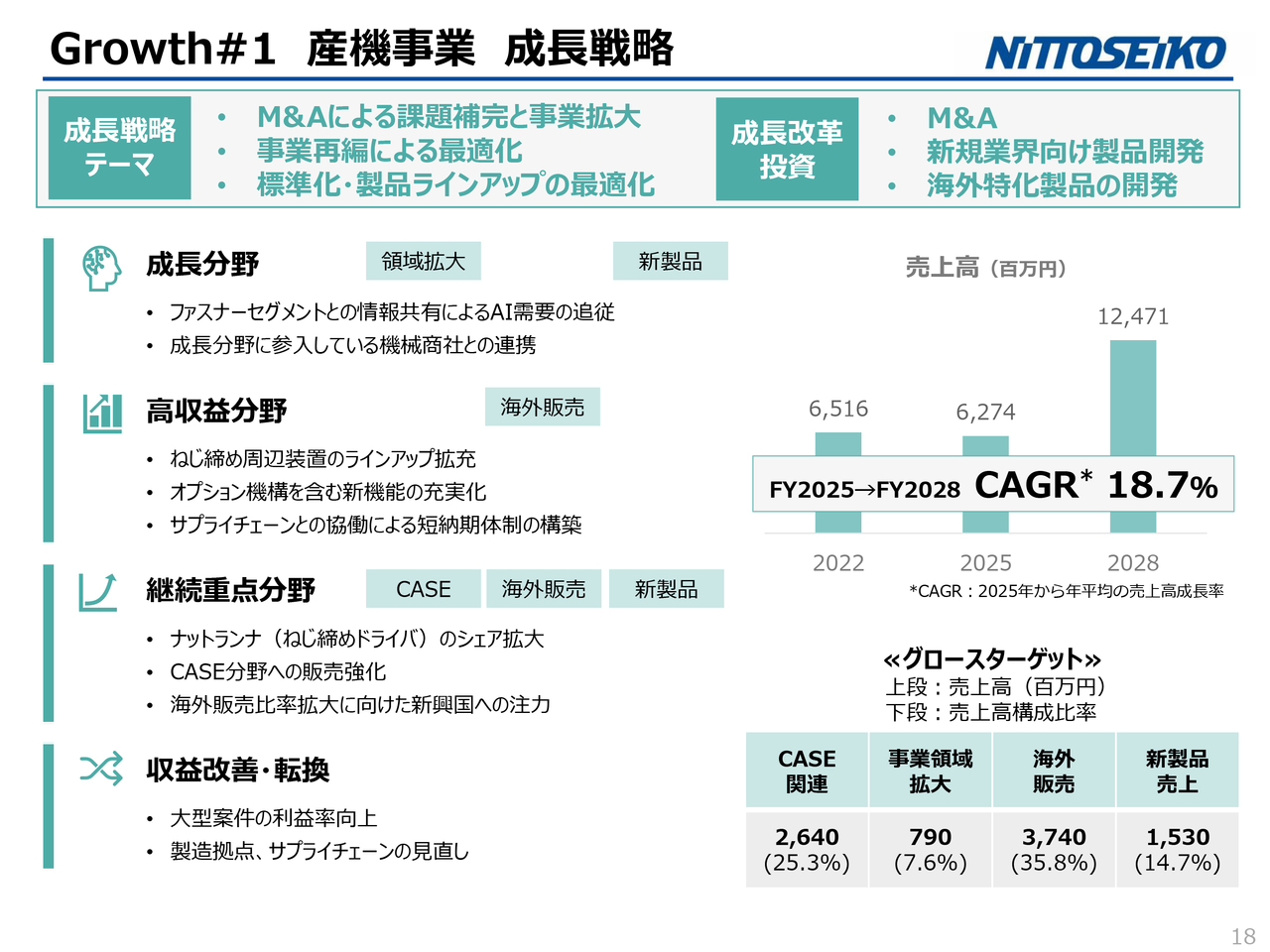

Growth#1 産機事業 成長戦略

産機事業は、ねじ締めを中心とした省力化機器を製造する事業となります。この分野における当社の技術力は、自動ねじ締め機で世界シェア第2位を誇っており、事業を展開しています。

今後は、自動ねじ締め機で世界トップシェアを目指すことと、競争優位性を追求した新製品の開発を加速させることをテーマに、さまざまな分野で取り組みを進めていきます。当社の課題を克服するために、この分野ではM&Aも含めた事業拡大を進めていきたいと考えています。

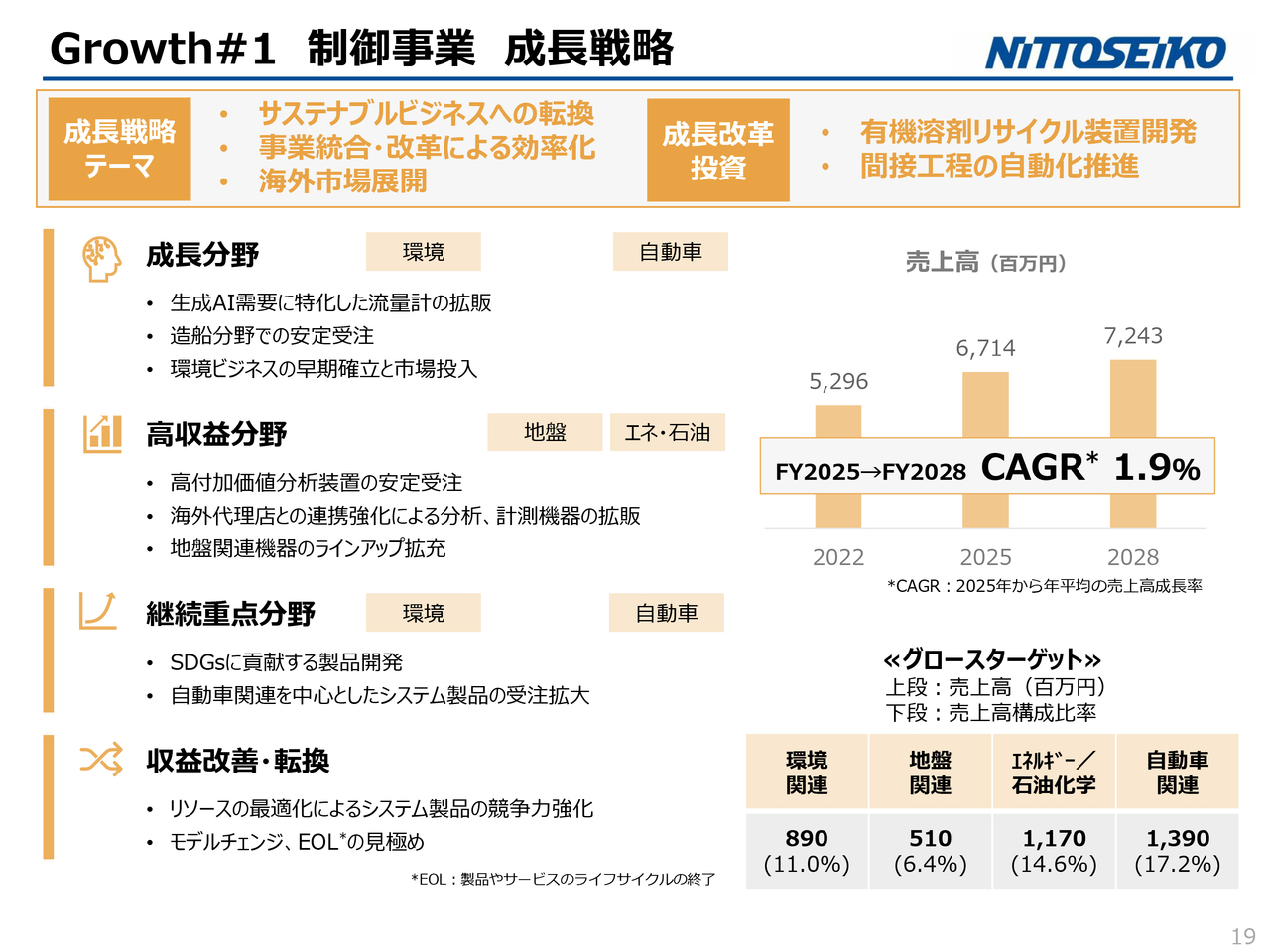

Growth#1 制御事業 成長戦略

制御事業の成長戦略については、昨年ご説明した有機溶剤のリサイクル装置の事業化や、PFAS分解装置の研究など、さまざまな取り組みを進めています。新中期経営計画では、環境ビジネスの拡充を通じて社会課題を解決する取り組みを進めるとともに、地盤調査や部品検査の技術を応用した新市場の展開を進めていく方針です。

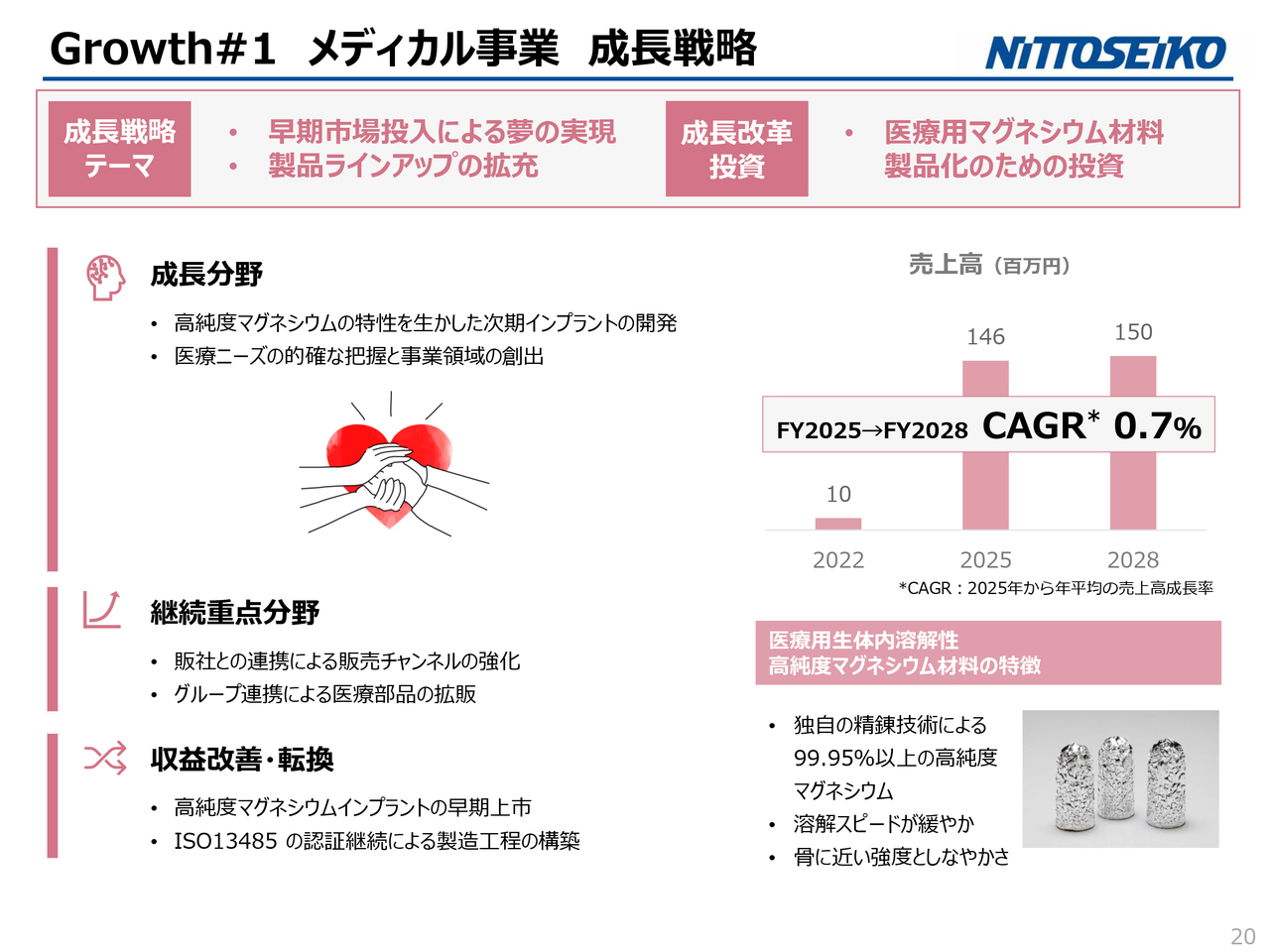

Growth#1 メディカル事業 成長戦略

メディカル事業では、これまで医療用マグネシウム材料の研究と量産化を進めてきました。引き続き、高純度マグネシウムの開発に取り組んでいきたいと考えています。また、グループの連携により、医療部品などの拡販もさらに進めていきます。

Growth#2 環境戦略

Growth#2の環境戦略としては、3つの重点取組「事業活動全てにおける環境への対応」「ステークホルダー支援と社会課題の解決」「経営改善につながるガバナンス体制の強化」を進めていきたいと考えています。

Growth#2 環境戦略

その概要については、スライドに記載されているとおりです。特に下部にある「ユーザーCO2削減貢献」という取り組みについては、新たなステージでのチャレンジを進めたいと考えています。

また、ステークホルダーへのE・S支援として、社会解決型の製品開発を通じて、お客さまのCO2排出量や廃棄量の削減、安全・安心の提供を推進します。当社にしかできない技術とノウハウを活用し、環境ビジネスにおいてプラスアルファの価値を生み出していきたいと考えています。

当社の創業理念である「地域社会の活性化」は地元企業の責任であるとともに、持続的な成長の手段であると捉えています。産業振興や雇用促進、地域貢献に取り組むことで、事業のさらなる拡大を目指しています。

現在、当社が本社を置く綾部市では、河川からPFASが検出されている状況があります。当社は、産学官連携によりPFAS分解の実用化に関する共同開発を昨年発表しました。このように、社会課題の解決につながる製品の開発にも引き続き挑戦していきたいと考えています。

Growth#3 人財戦略

Growth#3の人財戦略としては、3つの重点取組「稼ぎ力を生み出す『働きがい』改革の実行」「生産性の向上に繋がる『働きやすさ』の環境構築」「キャリアの可視化と学びの充実による課題解決プロ集団の育成」を進めていきたいと考えています。

近年、人的資本の強化が求められていますが、当社は創業以来、人財育成に非常に力を入れてきました。ただし、単に働きやすさを提供するだけではなく、従業員が働きがいを生み出せる会社作りや、キャリア形成を支援する人財の育成に取り組んでいきたいと考えています。

Growth#3 人財戦略

こちらのスライドには、今回の人財戦略で取り組むべき課題を記載しています。業績や利益を生み出すためのインセンティブのあり方、エキスパート人財の育成方法、女性の活躍推進といった切り口一つひとつを「働きがい」として捉え、成長をきちんと評価できる仕組みを構築していきたいと考えています。

また、「働きやすさ」という視点では、個々の多様性を認めながら、どのような働き方の選択肢が公正な処遇につながるのかを見極め、しっかりと整備していきたいと考えています。さらに、人財育成については制度の充実と教育の実行を推進し、着実に進めていきたいと思っています。

Growth#4 財務戦略

Growth#4の財務戦略としては、3つの重点取組「投資計画の策定と効果試算、評価の実施」「グループ再編による経営資源の効率化」「PBR(株価純資産倍率)の改善と株主還元の充実」を中心に進めていきたいと考えています。

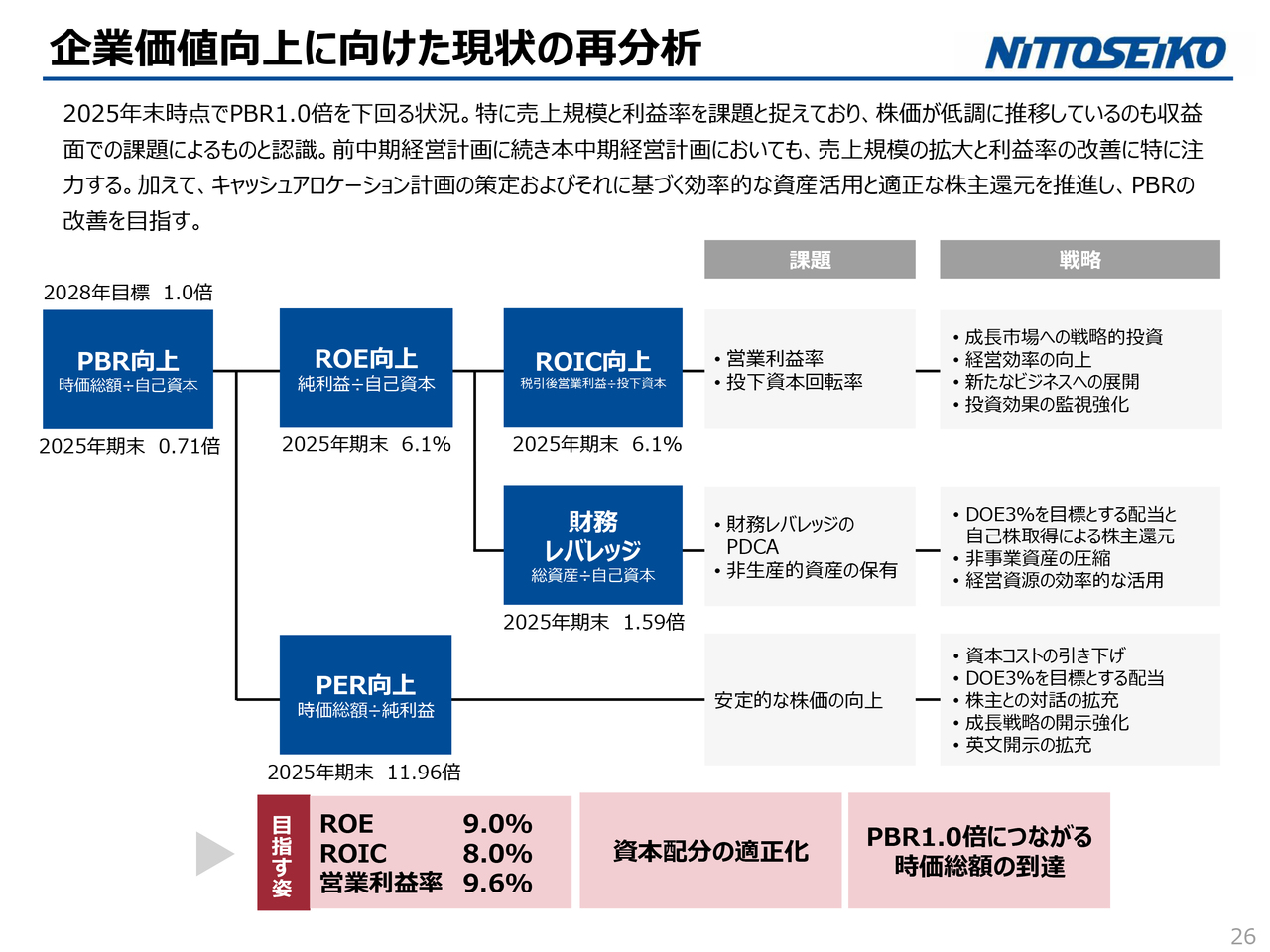

企業価値向上に向けた現状の再分析

企業価値向上に向けた現状の再分析です。当社はPBR1倍をまだ達成できておらず、これを重要な課題と認識しています。特に利益率の向上が課題であると捉えています。

そのため、PBR向上に向けた取り組みを課題と戦略に分解して、スライドに記載しています。これらは他の事業戦略とも連携しており、後ほどご説明する株主還元にもつながるものと考えています。

Growth#4 財務戦略<目標と指標>

財務戦略としては、ポートフォリオの再編による効率化、投資計画のROI評価によるPDCAの推進、PBRの改善と株主還元の充実を進めていきたいと考えています。

ポートフォリオの再編に関しては、グループの再編や経営資源の集約を通じて、稼ぎ力を生み出すことを目指しています。さまざまな設備投資、研究開発、戦略投資については、費用対効果をしっかりと検証し、成果を出すことを目指しています。

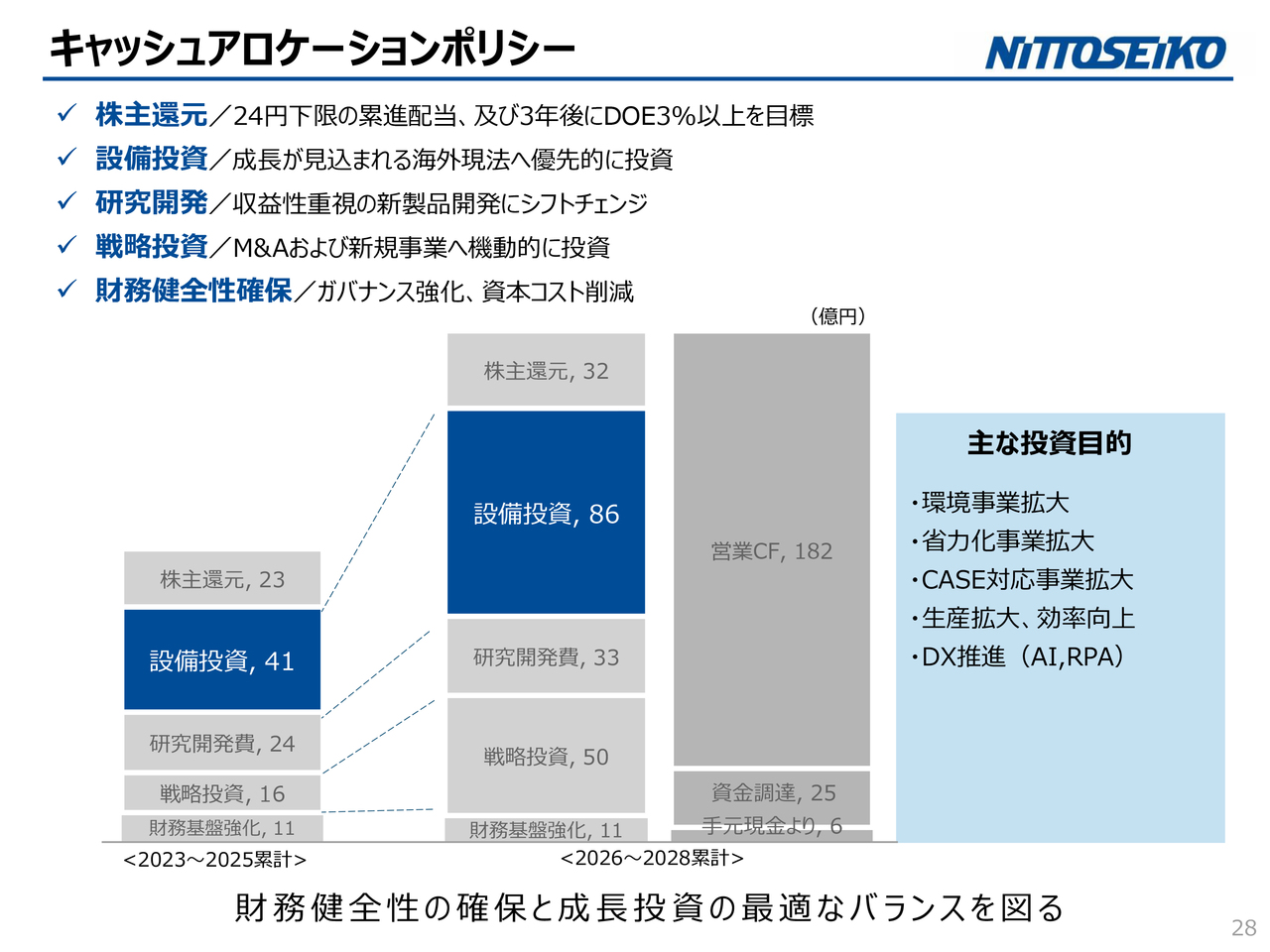

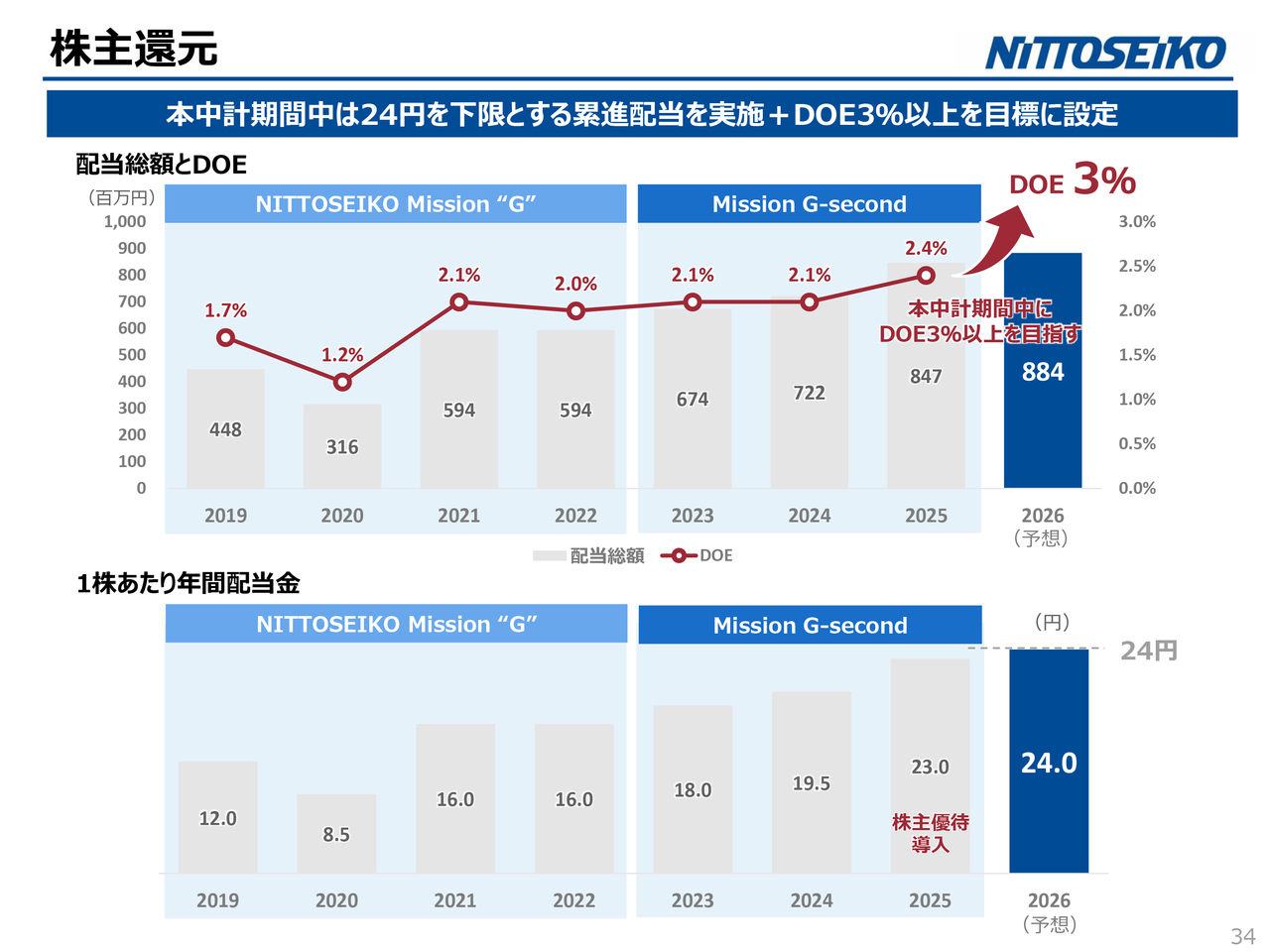

株主還元については、これまでの中期経営計画では18円を下限とした累進配当の導入を発表していましたが、新たにDOE3パーセント以上を本中期経営計画の最終年度までに達成することを目標としています。また、24円を下限とした累進配当の導入を進めていく方針です。

キャッシュアロケーションポリシー

今回、新たにキャッシュアロケーションポリシーを整理し、開示することとしました。本中期経営計画における株主還元については、先ほどご説明したとおりです。

設備投資については、成長が見込まれる海外現地法人へ優先的に資本を集中させたいと考えています。具体的には、インド、ベトナム、欧州などの注力エリアを中心に設備投資を進めたいと思います。

研究開発については、収益性を重視した新製品開発へのシフトチェンジを進めています。収益性の高いセグメントである産機事業においては、次世代製品による市場シェアの拡大に挑戦したいと考えています。特に、ねじ締めドライバーメーカーから「真のナットランナーメーカー」への転換を目指していきます。

戦略投資については、M&Aおよび新規事業への機動的な投資を行います。メディカル事業においては製品化に向けた取り組みを進めており、PFAS分解工程の事業化に向けた研究もあわせて進めています。また、今年度については、クレーンの転倒事故を抑止する新製品の投入を準備しており、製品が完成次第、新たに市場に投入していきたいと考えています。

これらの投資は営業キャッシュフローを中心に、3年間で210億円規模を予定しています。財務健全性の確保と成長投資の最適なバランスを図ることが当社の目指すべきかたちであり、今回もそれを実行していきたいと考えています。

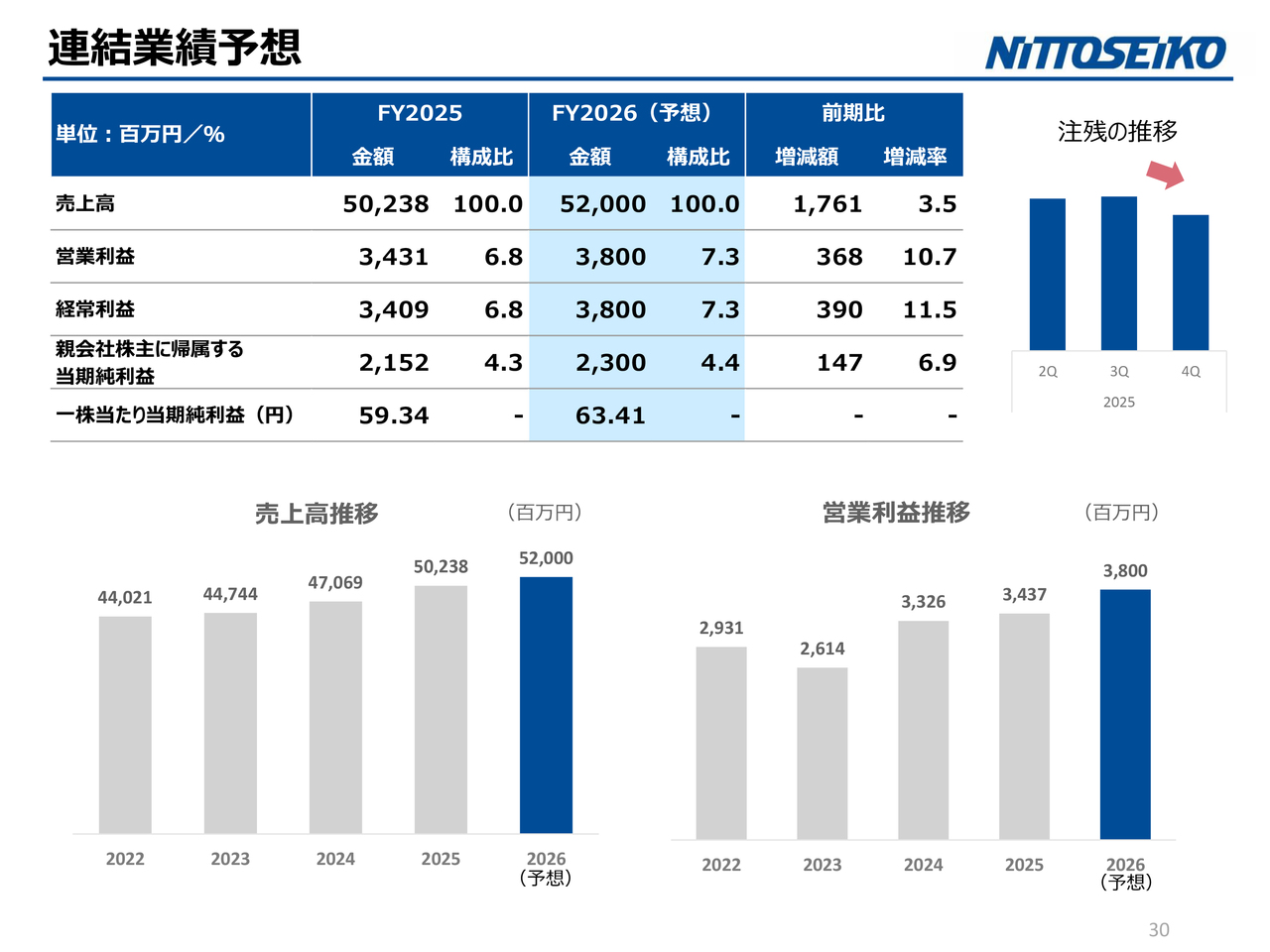

連結業績予想

2026年12月期の予想と計画についてご説明します。まずは連結業績予想です。売上高は520億円で、前期比3.5パーセント増の17億6,100万円増を見込んでいます。

営業利益は38億円で利益率は7.3パーセント、前期比10.7パーセントの増加としています。経常利益は38億円で利益率7.3パーセント、前期比11.5パーセント増の見込みです。親会社株主に帰属する当期純利益は23億円で利益率4.4パーセント、前期比6.9パーセント増と予想しています。

昨年は売上高502億3,800万円と、当社において過去最高を達成しました。今期も520億円を目標に掲げ、6期連続の増収を目指していきたいと考えています。営業利益についても、昨年の34億3,100万円はリーマン・ショック以降で最高となりましたが、今期はそれを上回る38億円を目指していきます。

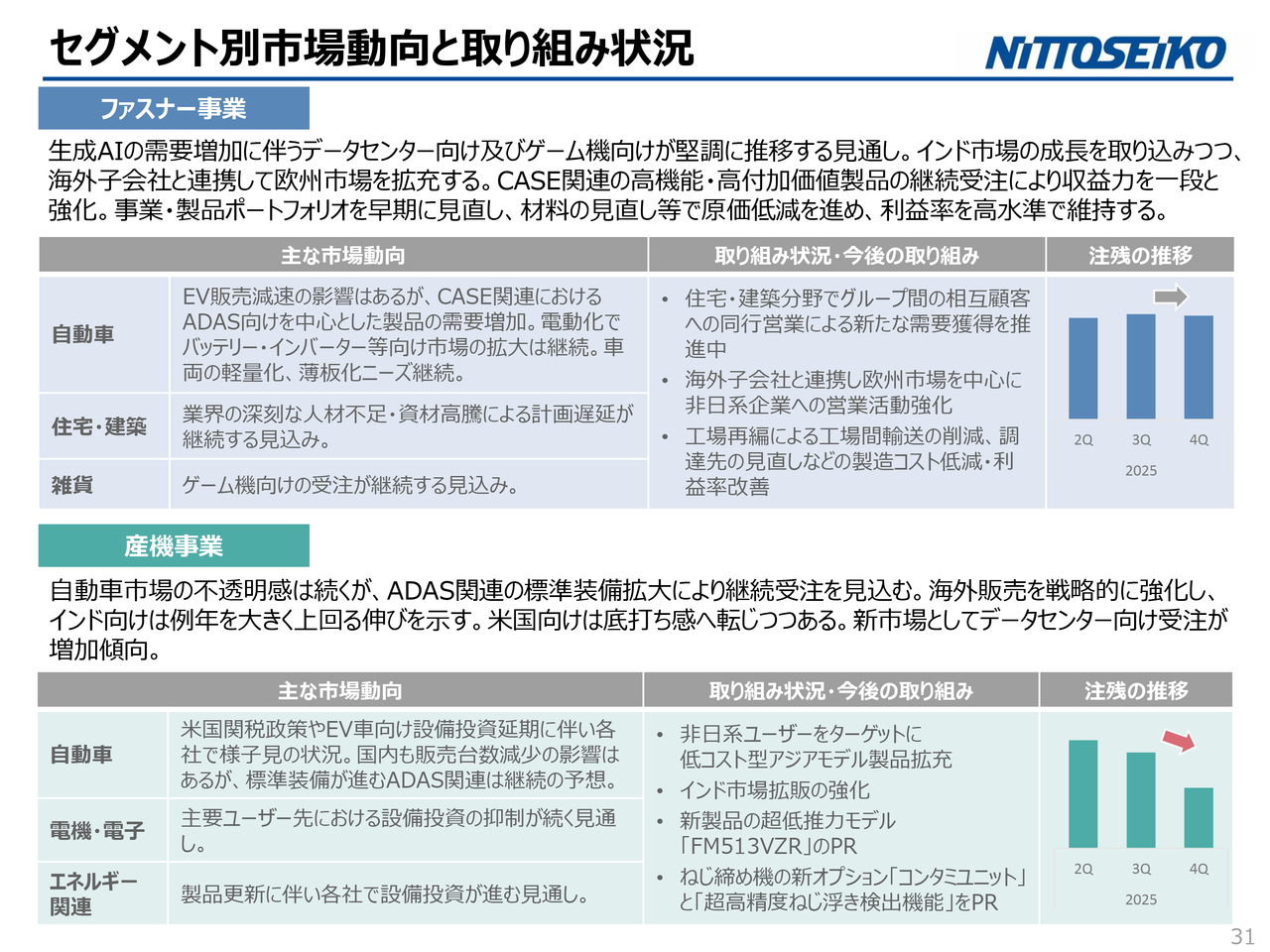

セグメント別市場動向と取り組み状況

セグメント別の市場動向や取り組みの状況です。

ファスナー事業では、生成AIの需要増加に伴い、データセンター向けおよびゲーム機向けのねじの需要が引き続き堅調に推移すると見ています。また、インド市場の成長も取り込みながら、海外子会社と連携して欧州市場を拡大していきたいと考えています。

さらに、CASE関連の高機能・高付加価値製品の継続受注により収益率を一層高めるとともに、事業および製品のポートフォリオを早期に見直し、材料の見直しも含めて原価低減を図り、利益率を高水準で維持することを目指します。

産機事業については、自動車市場の不透明感は依然として残るものの、ADAS関連の標準装備の拡大に伴い、継続的な受注を見込んでいます。海外販売を戦略的に強化することで、インド向けは例年以上の売上確保が見通せる状況です。

また、米国向けの製品販売の底打ち感が見られます。新市場としてデータセンター向けの受注が増加している状況を踏まえ、取り組みを進めていきたいと考えています。

セグメント別市場動向と取り組み状況

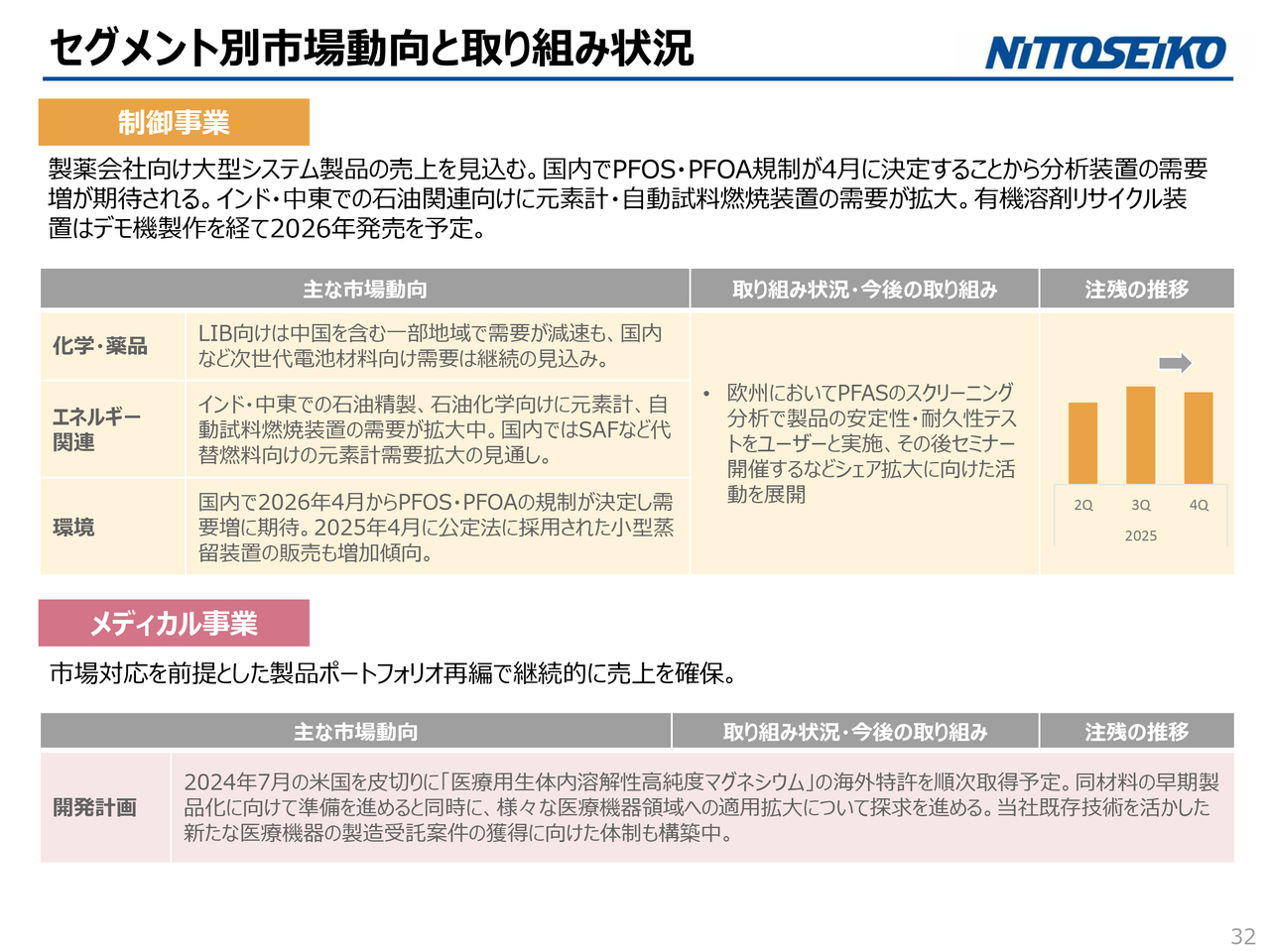

制御事業について、今期は製薬会社向けの大型システムを受注しており、その売上を見込んでいます。国内ではPFOS・PFOA規制、いわゆる有機フッ素化合物の規制が決定したことにより、分析装置の需要増が期待されています。

また、インドおよび中東での石油関連向けとして、元素計や自動試料燃焼装置の需要が拡大しています。昨年にデモ機を発表した有機溶剤のリサイクル装置については、デモ機の製作を経て、今年度からの発売を予定しています。

メディカル事業については、市場の需要に対応する製品ポートフォリオの再編を前提に、継続的な売上の確保を目指しています。現在進めている医療用マグネシウム材料の製品化についても、引き続き取り組んでいく方針です。

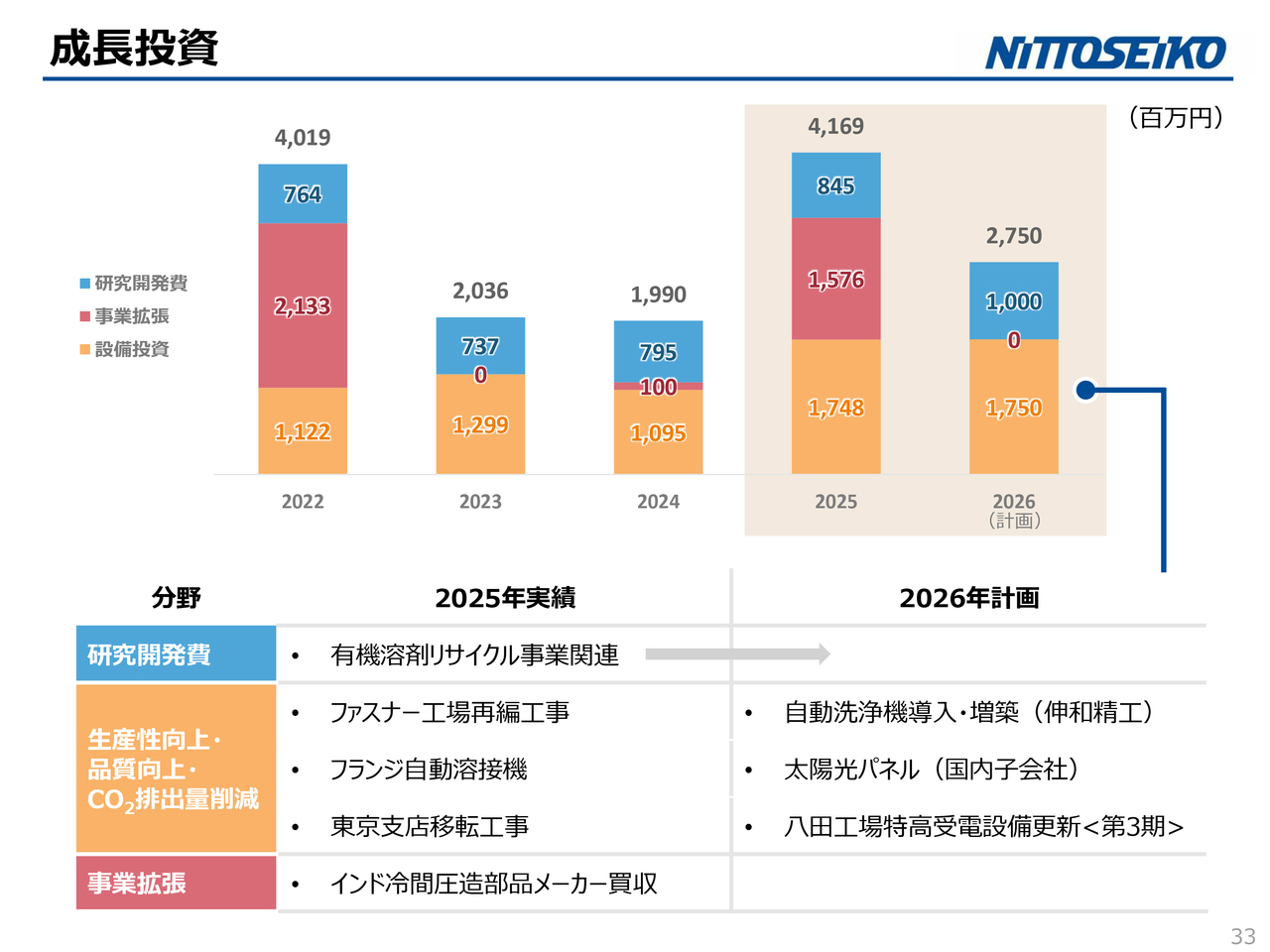

成長投資

成長投資について、今年度の計画はスライドに記載のとおりですのでご確認ください。

株主還元

当社は引き続き、株主のみなさまへの利益還元を最重要施策の1つとして位置づけています。企業として持続的な成長を加速するために、投資と利益還元の適切なバランスを維持し、業績に見合った安定的な利益還元を基本方針としています。

今年度の中期経営計画ではDOEや累進配当を導入し、これを株主還元の基本方針として進めていきたいと考えています。

次ページ以降は参考資料となっていますので、ぜひご確認いただければと思います。

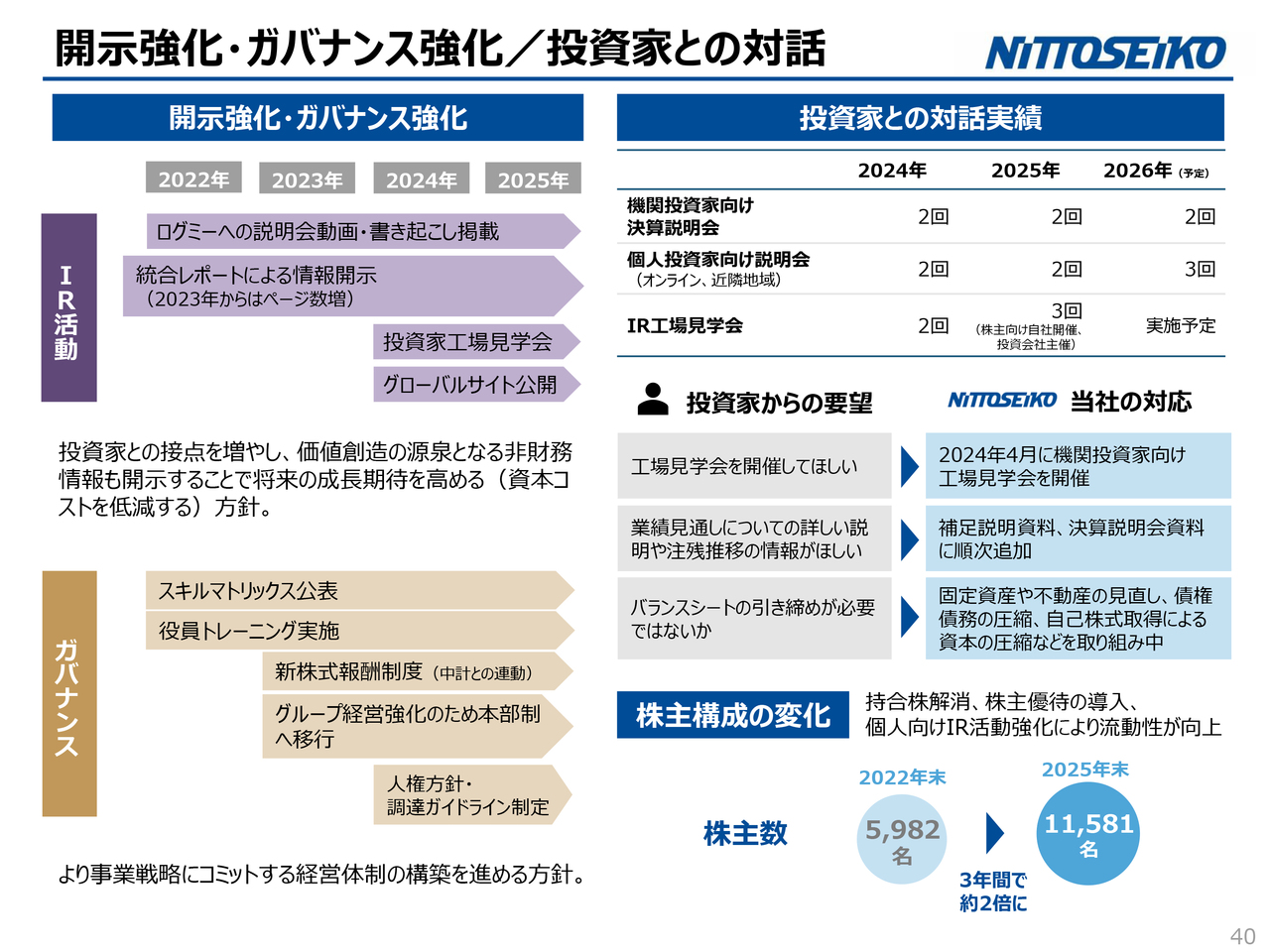

開示強化・ガバナンス強化/投資家との対話

最後に、こちらのスライドでは投資家の方々との対話について整理しています。今年度もIR活動の一環として工場見学会を実施する計画です。タイミングが合いましたら、ぜひ当社の工場をご見学いただき、どのような製品を作っているかをご確認いただければと思っています。

以上、2025年12月期の決算のサマリー、今年度からスタートする新中期経営計画、そして2026年12月期の業績予想についてご説明しました。

日東精工グループは、海外10ヶ国と日本で計30社となり、ここ数年で成長を遂げてきました。従業員数は2,200人を超えるまでに発展しています。

当社は現在88年の歴史を持ち、今後は90年、100年といった節目を見据えながら、2028年までの3年間にわたる中期経営計画を推進していきます。いつの時代においても、お客さま目線に立ち、価値ある製品と当社の技術力をもってさまざまな提案を行い、お客さまの成長を支援することが最も重要な使命と考えています。

これまで以上にステークホルダーのみなさまと積極的にお会いし、直接対話を行い、その息遣いを感じられる行動をしていきたいと考えています。引き続き、当社へのご理解とご支援をお願いします。本日はありがとうございました。

質疑応答:中期経営計画のセグメント別の実績について

質問者:前中期経営計画について、セグメントごとのグロースターゲットの実績値を教えてください。

荒賀:個別の実績値に関しては、詳細な資料が手元にありません。業績全体としては、海外展開の遅れが計画達成に向けた最大の課題だったと認識しています。

質疑応答:医療用マグネシウム材料の売上見込みと臨床試験の進捗について

質問者:医療用マグネシウム材料の売上は新中期経営計画期間中に計上される見込みでしょうか? また、臨床試験の進捗や足元の状況についても教えてください。

荒賀:医療用マグネシウム材料についてはスライドに記載があるとおり、2028年の売上規模は現状から横ばいと見込んでいます。上市自体は次期になるかと思います。

進捗状況ですが、日本と米国において特許を取得済みです。世界では現在6ヶ国で特許を申請しており、その認定を待っています。

メディカル事業は治験や臨床試験など、さまざまなプロセスが必要です。また、医療機関や厚生労働省との調整が求められる中、現在それを進めています。現時点では、具体的に次のステップに進んだわけではありませんが、治験と臨床試験を進めながら、医療認可を目指している段階です。

質疑応答:生成AI需要が各セグメントに与える影響と関連製品の売上規模について

質問者:生成AI需要が追い風になり、各セグメントに恩恵があるとのことでした。具体的にどのような製品が、どのような用途で伸びているのでしょうか? 可能であれば、各セグメントにおける生成AI関連の売上規模についても教えてください。

荒賀:データセンター向けの需要については、セグメントごとに状況が少し異なります。例えば、ファスナー事業では部品を提供しています。データセンターは、ゴミや埃、金属粉などを非常に嫌う施設や装置が多いため、ねじをねじ込む組立工程でそのような不要物が邪魔をしないような製品が求められます。当社のオリジナル製品である「CPグリップ」はそのような不要物を吸着する機能を持っているためこのニーズに応えるものであり、多くの地域でデータセンターの建設が進む中で採用が進み、ファスナー事業の成長につながりました。

また、産機事業では、データセンター向け装置の組立ラインにおいて、当社の自動ねじ締め機が採用されています。制御事業では、データセンター向け装置には冷却が必要なものも多く、それらを冷却するための設備に当社の流量計が採用されています。

このように、データセンターで使用される装置や建物内で使用されるさまざまな製品において、各セグメントで需要が高まっている状況です。

質問者:売上の規模感としてはそれぞれいかがでしょうか?

荒賀:本日の説明会資料には記載がありませんが、2月10日の決算発表時に開示した補足資料の中でセグメント別の業績概要を記載しています。7ページをご覧いただくと、ファスナー事業のその他売上が前期比4億500万円増、13.1パーセント増となっていますが、これはデータセンター向けの「CPグリップ」が好調だったことによるものです。

この分野は急速に拡大しているため、現時点ではその他として集計しています。今後はデータセンター向け需要について、各部門であらためて集計を実施する予定です。産機事業および制御事業については、現在のところ集計ができていません。

質問者:ファスナー事業のその他売上が4億円ほど増えており、それが概ね生成AI需要による伸びという理解でよろしいですか?

荒賀:すべてではありませんが、大部分がデータセンター向けによるものです。

質疑応答:今期の営業利益目標と費用について

質問者:前期はインド子会社のM&A費用が3億円程度かかっていましたが、これが剥落することを考えると、今期の営業利益目標38億円は少し保守的な印象を受けます。今期に増加する費用があれば、主な内訳をお聞かせください。

荒賀:今期については、現時点で特に大きな費用は予定していません。ただし、地政学的リスクや米国関税の影響など、さまざまな要因で依然として不透明な部分が残っているため、前期の業績に基づいて今期の業績見通しを立てています。

質疑応答:ROE、ROICの目標達成に向けた最重要施策について

司会者:「ROE9パーセント以上、ROIC8パーセント以上の達成に最も寄与する施策は何ですか?」というご質問です。

荒賀:スライドに記載のとおり、私どもはポートフォリオの再編を実施していきたいと考えています。これはグループ全体の再編も含めたものです。グループ再編を通じて経営資源の効率化を図り、それによるシナジーを創出していきます。30社のグループ企業についても、各社の強みを活かしながらグループ再編を進めていきたいと考えています。

また、投資計画の検証をしっかり行い、有効な投資を実施するとともに、株主還元も進めていきたいと思います。ROE9パーセント以上、そしてDOE3パーセント以上を目指す方針の中で、当社としては配当性向40パーセントを目安に取り組みを進めていく計画であることをご理解いただければと思います。

配信元:

この銘柄の最新ニュース

日東精のニュース一覧- 2025 年12 月期 決算説明会「ログミーFinance 書き起こし」公開のお知らせ 今日 11:00

- ログミーFinance 主催「個人投資家向けIR セミナー」登壇のお知らせ 2026/03/02

- 第120期 定時株主総会招集通知 2026/02/26

- 第120期定時株主総会の招集に際しての電子提供措置事項 2026/02/26

- 役員向け株式報酬制度における株式取得に係る事項の決定に関するお知らせ 2026/02/19

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

日東精工の取引履歴を振り返りませんか?

日東精工の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。