529円

テスホールディングスのニュース

【QAあり】テスHD、エンジニアリング事業受注高が約110億円で前年比1.3倍に伸長、脱炭素ニーズを捉え順調に推移

2024年6月期第2四半期決算説明

石脇秀夫氏:取締役会長取締役会議長の石脇です。冒頭に際して、元日の能登半島地震並びに羽田空港での航空機事故で被災された方々にお見舞いを申し上げます。

本日はご多用の中、テスホールディングス株式会社、2024年6月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。それでは、山本社長から決算内容についてご説明します。よろしくお願いします。

山本一樹氏(以下、山本):代表取締役社長の山本です。本日はお忙しい中、決算説明会にご参加いただきまして、ありがとうございます。さっそくですが、資料に沿ってご説明します。機関投資家やアナリストの方だけでなく、個人投資家の方にも当社の事業が伝わるよう、今回から少し資料の体裁を変えております。

2030年に向けて

当社グループでは、2022年8月15日に開示した中期経営方針において、2030年に目指す姿として「B2B、B2R領域における脱炭素のリーディングカンパニー」を掲げています。

再エネだけではなく、省エネだけでもない、脱炭素という切り口で、今までずっと取り組んできたB2Bに加え、新たな領域としてB2Rでもリーディングカンパニーを目指すことをここで改めてお伝えします。

また、スライド左側のイラストは、当社グループのオリジナルキャラクター「てっちゃん&すーちゃん」です。こちらも併せてご紹介します。

目次

こちらのページには毎回、写真を掲載しています。今回は東広島市にある当社グループのオペレーションセンターから見た初日の出の写真です。天候にも恵まれ、きれいな初日の出の写真が撮れたのではないかと思います。

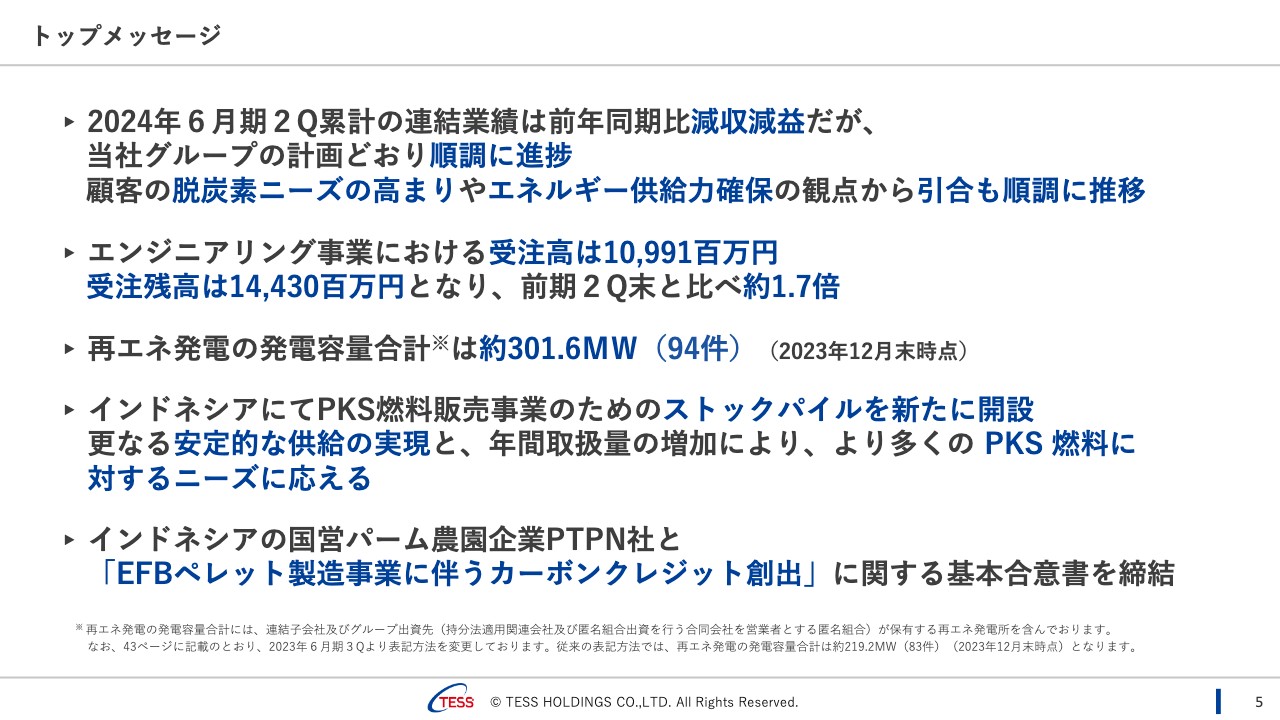

トップメッセージ

2024年6月期第2四半期の連結決算の概要についてご説明します。ポイントは5点あります。

1つ目に、2024年6月期第2四半期累計の連結業績は、前年同期比減収減益となりました。2024年6月期は開発型EPCの権利譲渡による売上利益の計上が下期に控えていることから、このような状況になっていますが、当社グループの計画に対しては順調に進捗しています。

2つ目に、エンジニアリング事業における受注高は109億9,100万円と前年同期比約1.3倍になり、受注残高は144億3,000万円と前年同期比約1.7倍になっています。順調な引き合いのもと受注を獲得しています。

3つ目に、再エネ発電容量は301.6メガワットと、こちらは2024年6月期第1四半期からステイになっています。

4つ目と5つ目は、2024年6月期第2四半期のトピックスです。PKS燃料販売事業においては、ストックパイルを新たに開設しました。EFBペレット製造事業においては、PTPN社と「EFBペレット製造事業に伴うカーボンクレジット創出」に関する基本合意書を締結しました。

なお、今後の取り組みとしては、系統用蓄電所の件、EFBペレット製造事業の件、電力小売事業の件の3点に関して後ほどご説明します。

また、東証から資本コストや株価を意識した経営が推奨されていることからも、2023年から役員一丸となって取り組んでいます。具体的には4点あります。

1つ目は、中期経営計画をしっかり開示することです。現在、定量化も含め中長期的な成長戦略について議論を進めているところで、東証の掲げている指針にも直結してくると思っています。

2つ目は、リリースの充実です。私たちの特徴は強固な顧客基盤を持っていることで、特に受託型EPCにおいて、いろいろな企業に設備を納めています。この実績を、お客さまから許可を得た上でリリースしていくことに加え、自社事業のプロジェクトの進捗等もリリースしていくことで、透明性を持った経営についてみなさまにわかっていただけるようにしていきたいと思っています。

3つ目は、投資家の方等を含めたステークホルダーとのエンゲージメントです。今回もWebとのハイブリットでの決算説明会としていますが、リアルにお会いして意見交換したり、個人投資家の方に対しても積極的に説明会等を開催したりと、やや複雑な私たちの事業をよりわかっていただけるように活動していきたいと思っています。

4つ目は、認知度の向上です。先ほどご説明したとおり、私たちはB2Bのビジネスが中心ですので、株主構成でも比率の高い個人投資家の方等に当社の名前が通っていない実情があります。認知度が向上できるような取り組みも、引き続き進めていきたいと考えています。

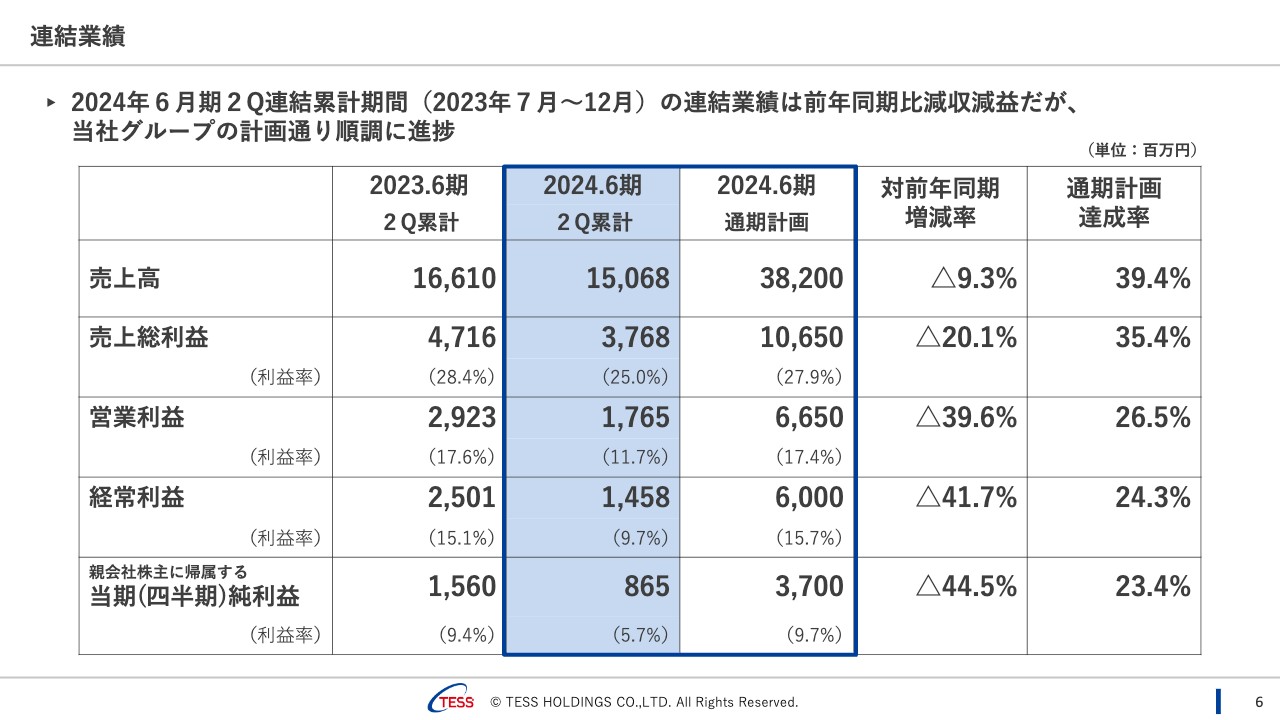

連結業績

連結業績についてです。2024年6月期第2四半期の連結累計期間は、冒頭でお伝えしたとおり、前年同期比で減収減益となっていますが、当社グループの計画に対しては順調に推移しています。

売上高は150億6,800万円で、前年同期比マイナス9.3パーセント、通期計画達成率は39.4パーセントです。売上総利益は37億6,800万円で、前年同期比マイナス20.1パーセント、通期計画達成率は35.4パーセントとなっています。

営業利益は17億6,500万円、前年同期比マイナス39.6パーセント、通期計画達成率は26.5パーセントです。経常利益は14億5,800万円で、前年同期比マイナス41.7パーセント、通期計画達成率は24.3パーセントとなっています。親会社株主に帰属する四半期純利益は8億6,500万円で、前年同期比マイナス44.5パーセント、通期計画達成率は23.4パーセントとなっています。通期計画達成率については、先ほどご説明したとおりです。

事業概要

改めて事業概要についてもお伝えします。私たちは、フロー型のエンジニアリング事業とストック型のエネルギーサプライ事業の2つを展開しています。

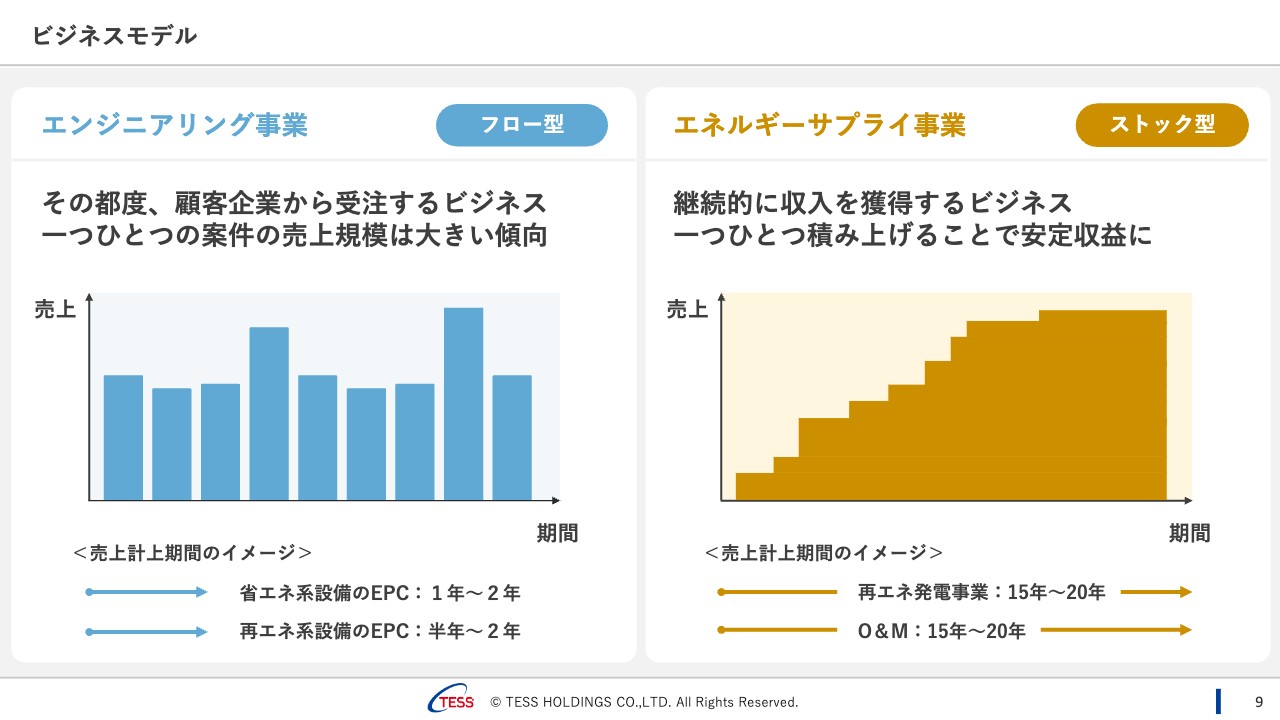

ビジネスモデル

次にビジネスモデルについてご説明します。フロー型のエンジニアリング事業は、その都度受注を重ねていくため、積み上がり方は凸凹します。特に開発型EPCは一つひとつの案件のボリュームが大きいことに加え、非連続で発生してくるもののため、アップダウンがあるような性格であることが特徴です。

また、太陽光発電設備やコージェネ・自家発電設備、バイオマス発電設備等ではリードタイムが変わってくるという特徴もあります。

ストック型のエネルギーサプライ事業は、一つひとつ積み上げていくため、安定収益につながります。投資を伴う再エネ発電事業だけではなく、O&Mというノーアセットでしっかりと安定収益を見込めるビジネスも展開しています。

中期経営方針でもお示ししているように、私たちはエンジニアリング会社としてスタートした会社ですので、今まで培ってきた技術等をしっかり駆使しながらも、エネルギーサプライ事業の比率を上げることによって、エンジニアリング事業のアップダウンを吸収したいと考えています。そのため、2030年にはエネルギーサプライ事業の比率を70パーセントまで高めようという目標を立てています。

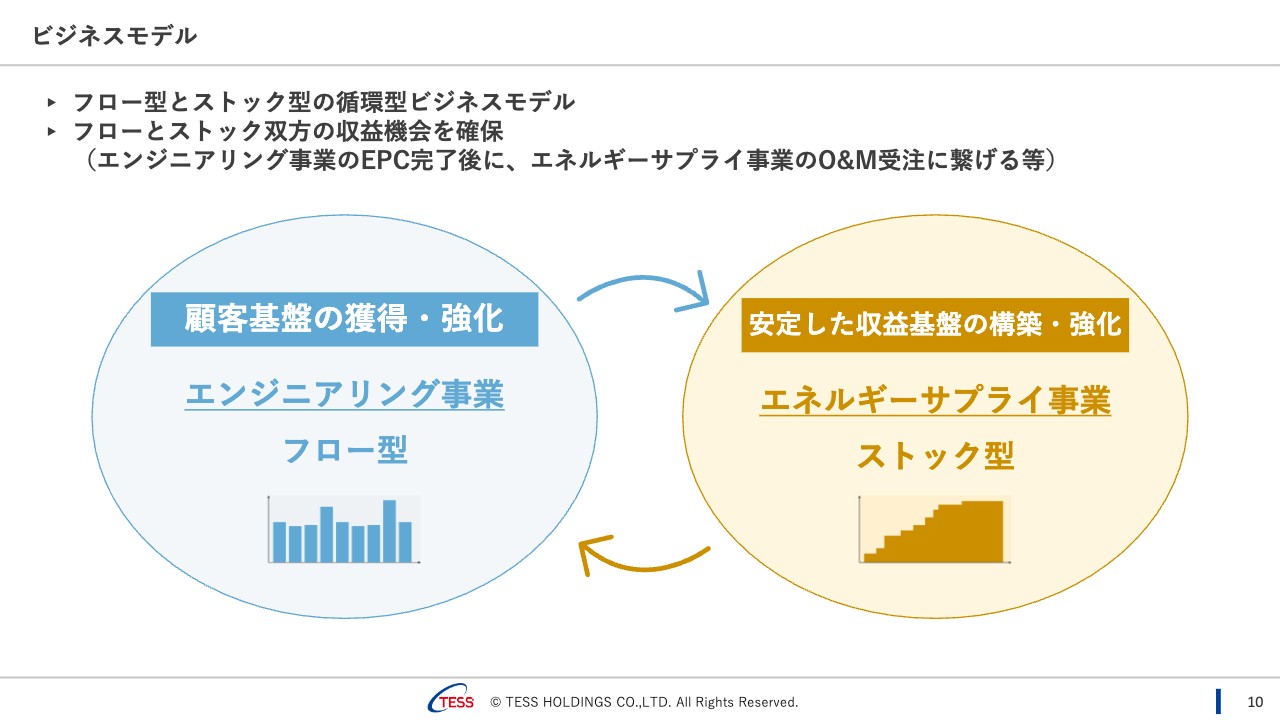

ビジネスモデル

エンジニアリング事業のEPCは売り切りではなく、設備を納品したあとのメンテナンスの受注につなげています。私たちが納入する設備は、10年、20年という長期間にわたって使用されるもののため、メンテナンスが必要となってきます。納入後のメンテナンスまで確実に受注し、長期契約でお客さまとつながることによって、新たなビジネスにもつなげています。

また、現在、注力しているPPAは、長期契約に基づいてお客さまに電気を供給するといったストック型のビジネスとなります。私たちがターゲットとしているエネルギー多消費型の工場・事業所は、エネルギーの使用量が多いことから大規模なPPAを導入しても温室効果ガス46パーセント削減まではなかなか至らないため、PPAを入口としてニーズを新たに発掘し、ニーズにお応えするための更なるフロー型やストック型の収益につなげていくことにも取り組んでいます。このように、フロー型とストック型の循環型ビジネスモデルが私たちの特徴です。

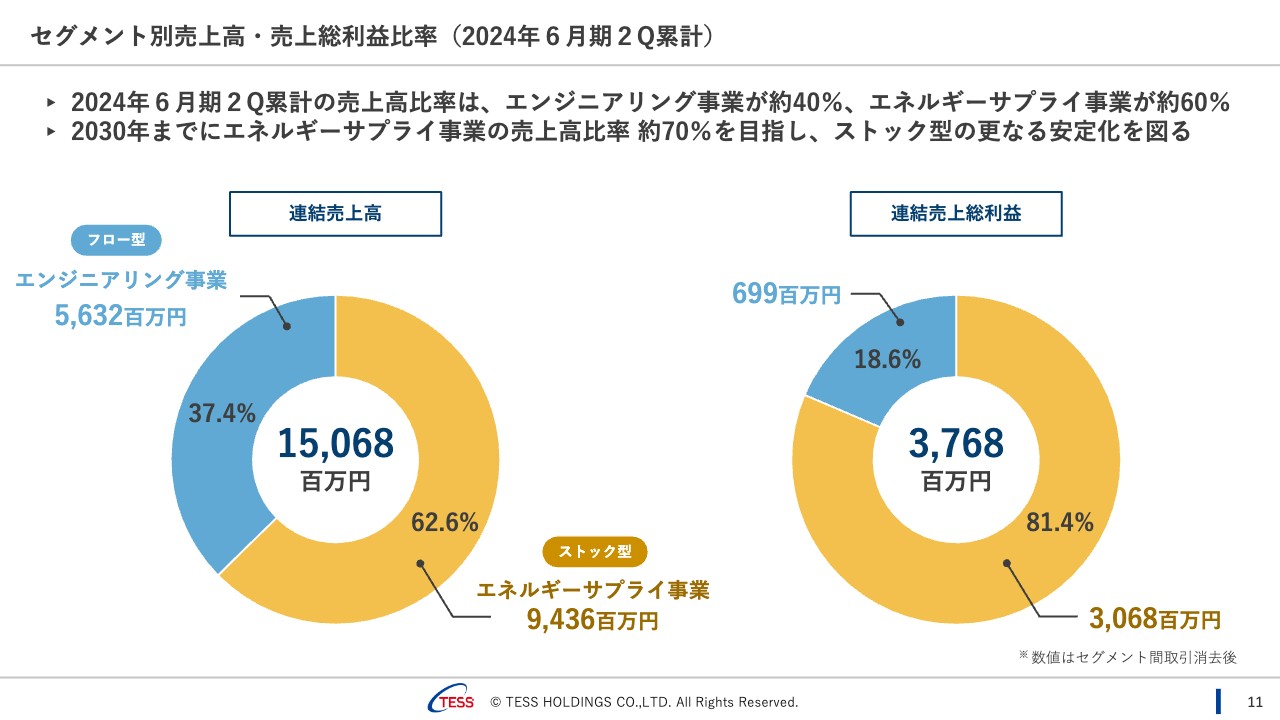

セグメント別売上高・売上総利益比率(2024年6月期2Q累計)

2024年6月期第2四半期のセグメント別売上高・売上総利益比率についてです。売上高ではエンジニアリング事業が37.4パーセント、エネルギーサプライ事業が62.6パーセント、売上総利益ではエンジニアリング事業が18.6パーセント、エネルギーサプライ事業が81.4パーセントとなっています。ただし、冒頭でご説明したとおり、下期にエンジニアリング事業で開発型EPCの大きな案件を見込んでいるため、通期で見るとこの比率は変わってくるのではないかと思います。

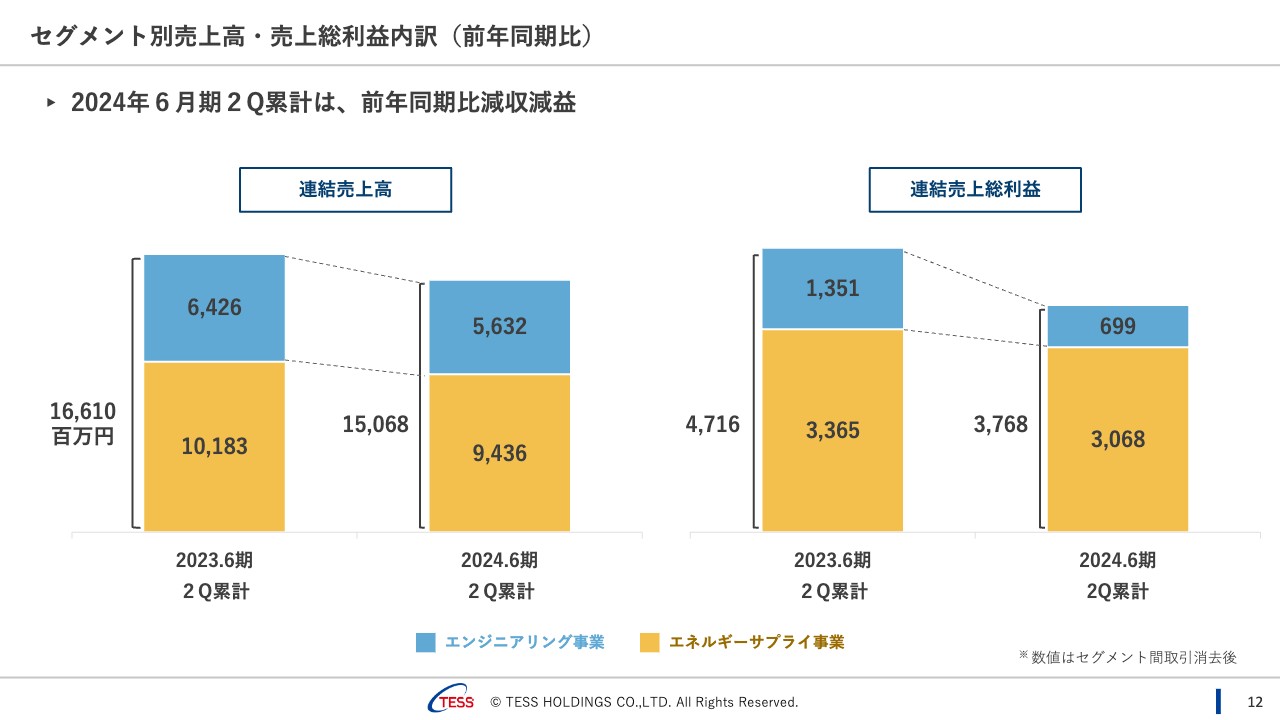

セグメント別売上高・売上総利益内訳(前年同期比)

セグメント別の売上高・売上総利益は、前年同期比で減少しています。特に売上総利益については、繰り返しになりますが、下期にエンジニアリング事業で開発型EPCの大きな案件を見込んでいることから少なくなっています。

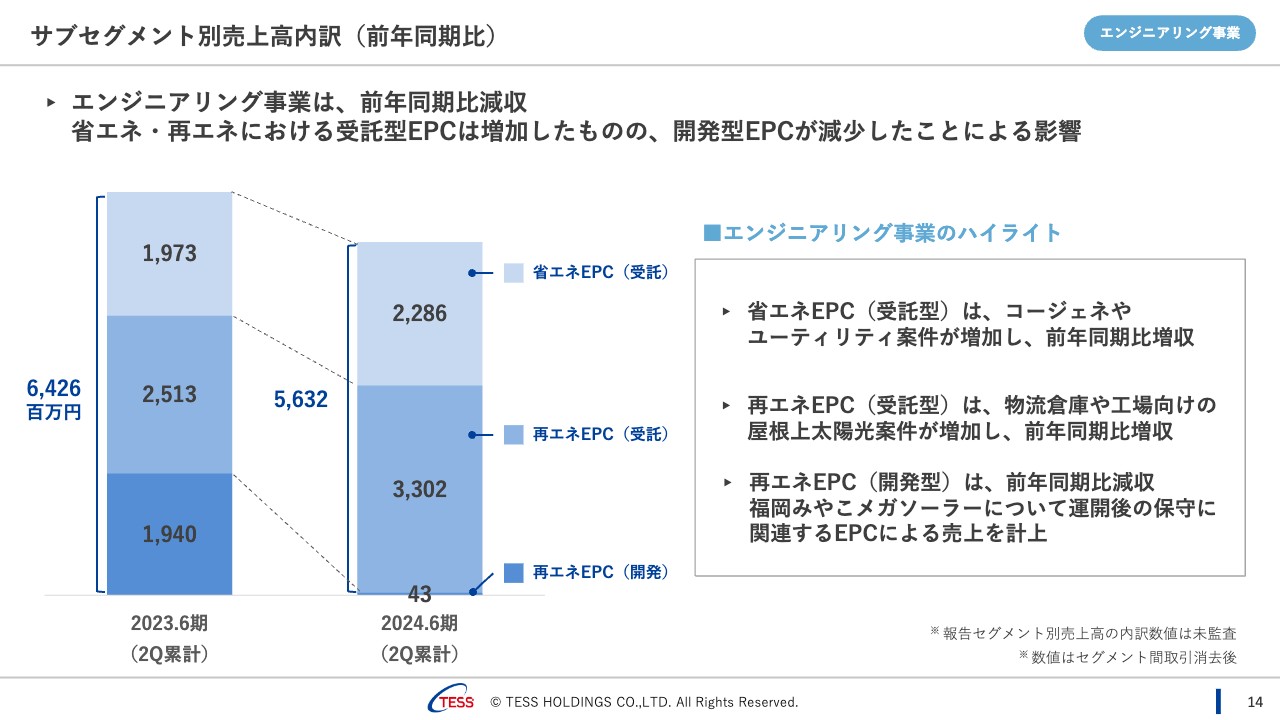

サブセグメント別売上高内訳(前年同期比)

エンジニアリング事業について詳しくご説明します。エンジニアリング事業は前年同期比で減収となりました。省エネ・再エネの受託型EPCは増加していますが、再エネの開発型EPCがほとんどないことが影響しています。

スライド右側に記載のとおり、省エネEPC(受託型)はコージェネやユーティリティ案件が、再エネEPC(受託型)は物流倉庫や工場向けの屋根上太陽光案件が増加しています。再エネEPC(開発型)は4,300万円と小規模な売上計上がありましたが、こちらは福岡みやこメガソーラーの運開後の保守に関わるEPCですので、純粋な新規の案件ではありません。

このような状況ですが、受託型EPCだけで見ると2023年6月期第2四半期は約44億円、2024年6月期第2四半期は約55億円となっていますので、順調に伸びていることが分かるかと思います。

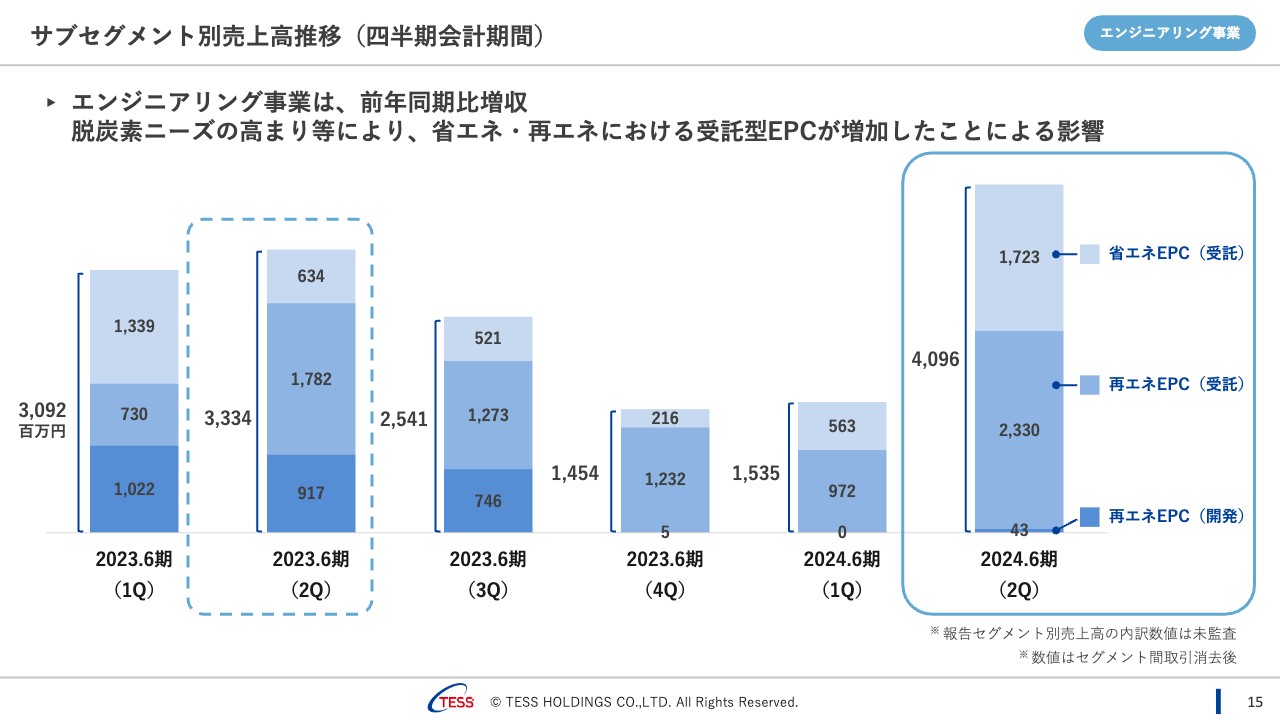

サブセグメント別売上高推移(四半期会計期間)

サブセグメント別の四半期会計期間ごとの売上高推移です。スライドのグラフでは、2023年6月期の各四半期と、2024年6月期の第1四半期、第2四半期を並べています。

2024年6月期第2四半期のエンジニアリング事業だけを取り出すと、受託型EPCが増えたことにより、開発型EPCを含んでも前年同期比で増収となりました。

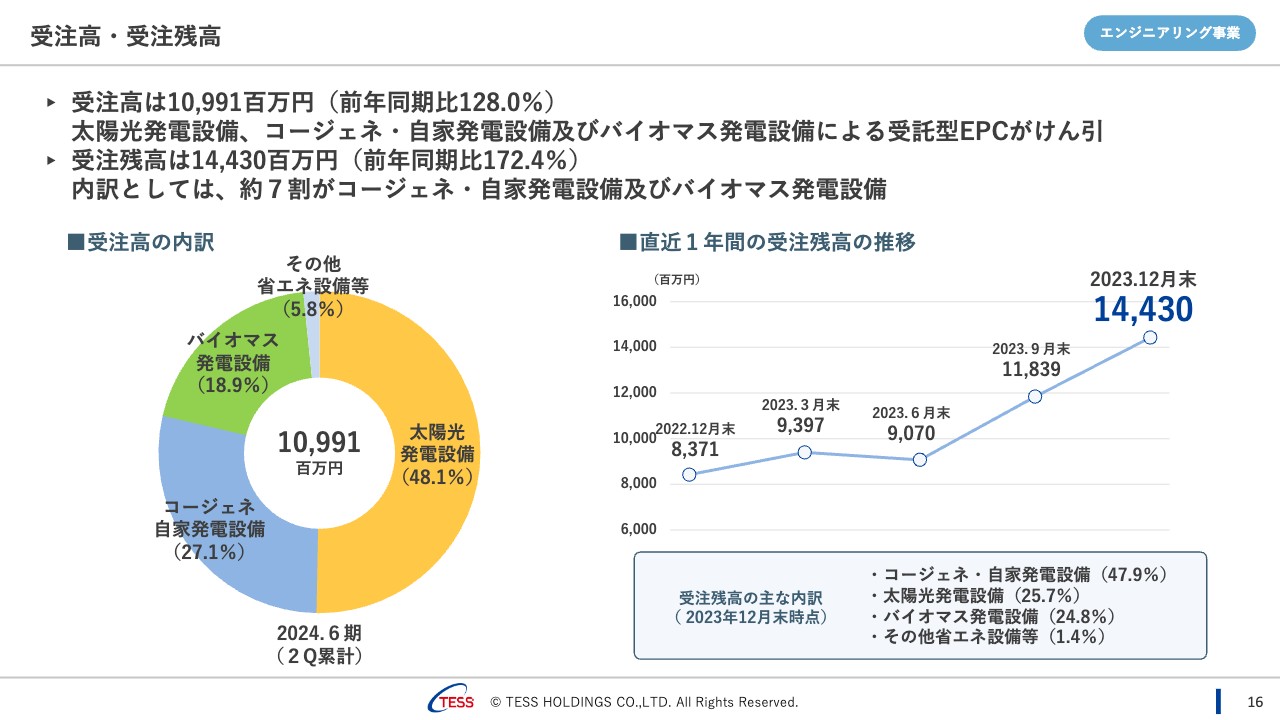

受注高・受注残高

受注高・受注残高についてご説明します。2024年6月期第2四半期終了時点で、受注高は109億9,100万円となっています。第1四半期時点では約43億円でしたので、第2四半期に67億円ほど受注できたことになります。

受注高の内訳は、スライド左側の円グラフに示したとおりです。太陽光発電設備がおよそ半分を占め、残りの半分がコージェネ・自家発電設備とバイオマス発電設備という構成になっています。

受注残高は144億3,000万円と、前年同期比約1.7倍まで積み上がっています。内訳としては、約7割がコージェネ・自家発電設備とバイオマス発電設備で、納期までの期間が長い案件が受注残高として残っている状況です。

太陽光発電設備は1年以内で完工するものが多いため、こちらは順調に消化できており、受注残高に占める比率としては25パーセントほどになっています。

サブセグメント別売上高内訳(前年同期比)

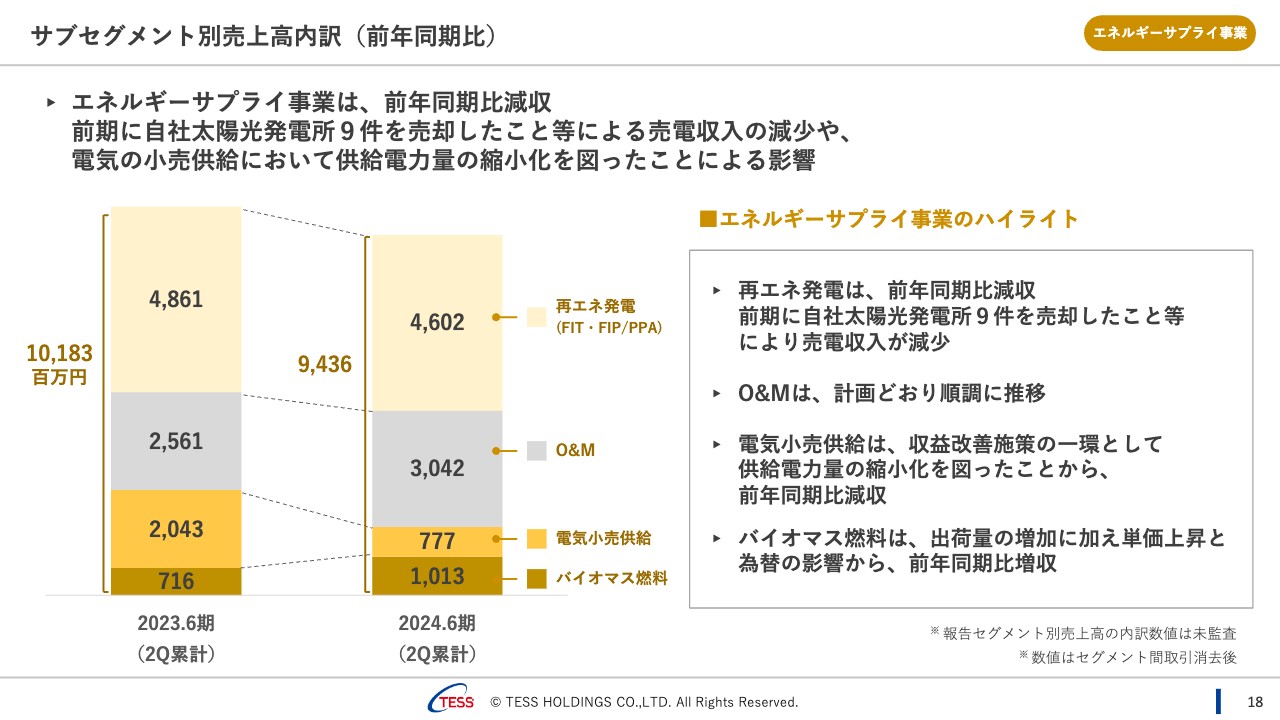

エネルギーサプライ事業についてご説明します。売上高は前年同期比で減収となりました。ご案内のとおり、2023年6月期に自社の太陽光発電所9件を売却したことによる売電収入の減少や、電気小売供給において、供給電力量の縮小化を図った影響が大きくなっています。

再エネ発電は、PPAの積み上がりによって盛り返してはいるものの、2023年6月期に自社の太陽光発電所9件を売却したこと等による売電収入の減少から前年同期比減収となっています。

O&Mは計画どおり順調に推移しています。

電気小売供給は、先ほどお伝えしたとおりの理由から前年同期比減収となっています。

バイオマス燃料は、出荷量の増加に加え単価上昇と為替の影響もあり、前年同期比増収となっています。

エネルギーサプライ事業全体では前年同期比減収となりましたが、電気小売供給を除けば、2023年6月期第2四半期が約81億円、2024年6月期第2四半期が約86億円と、ベース部分はしっかり積み上がっていると考えています。

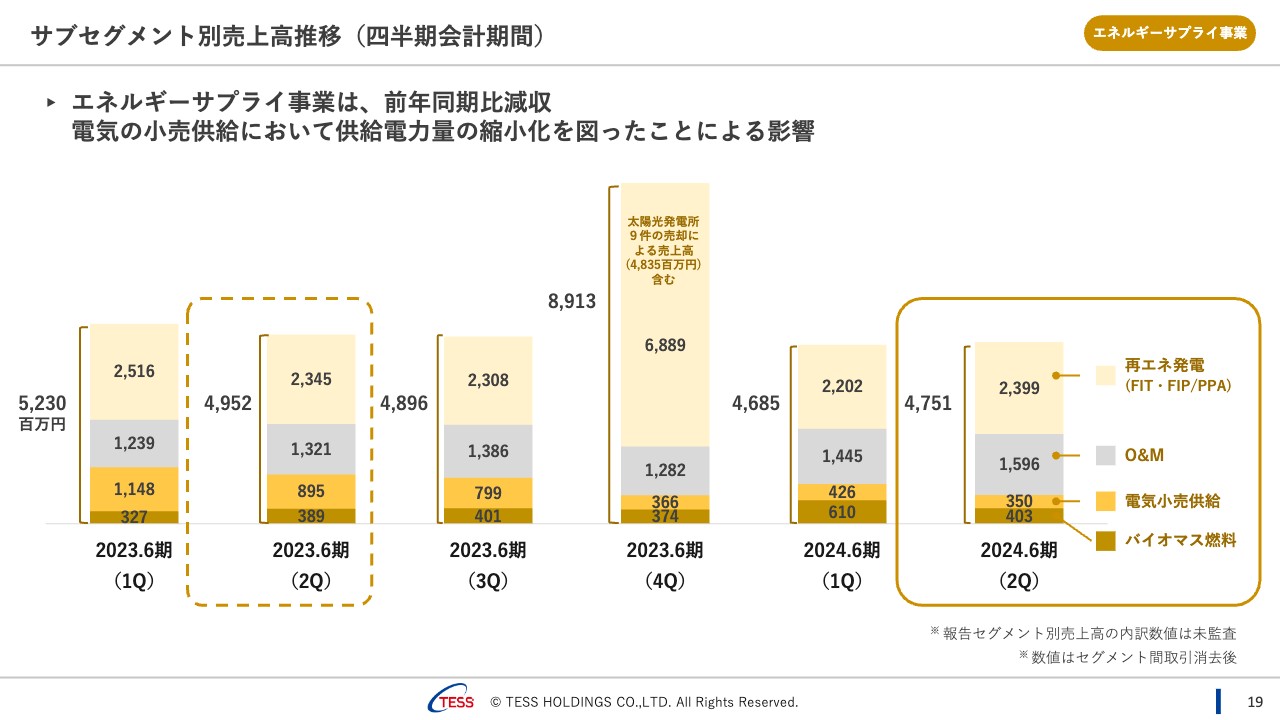

サブセグメント別売上高推移(四半期会計期間)

サブセグメント別の四半期会計期間ごとの売上高推移です。

2023年6月期第4四半期は、太陽光発電所9件の売却があったことから飛び抜けていますが、それを除けばそれほど変動はなく、安定的な売上計上になっています。

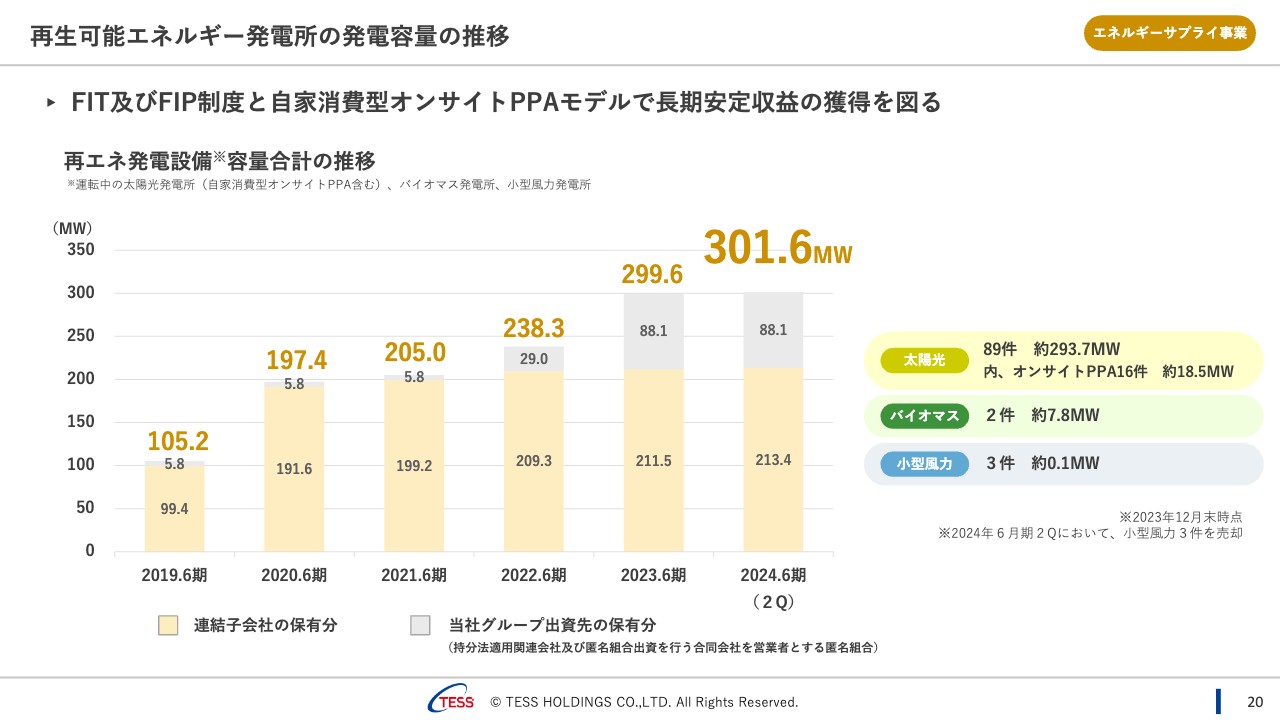

再生可能エネルギー発電所の発電容量の推移

再エネ発電所の発電容量の推移です。2024年6月期第2四半期では、小型風力発電所3件を売却しています。ただし容量が小さいため、メガワット単位では影響がなく、合計301.6メガワットに変更はありません。

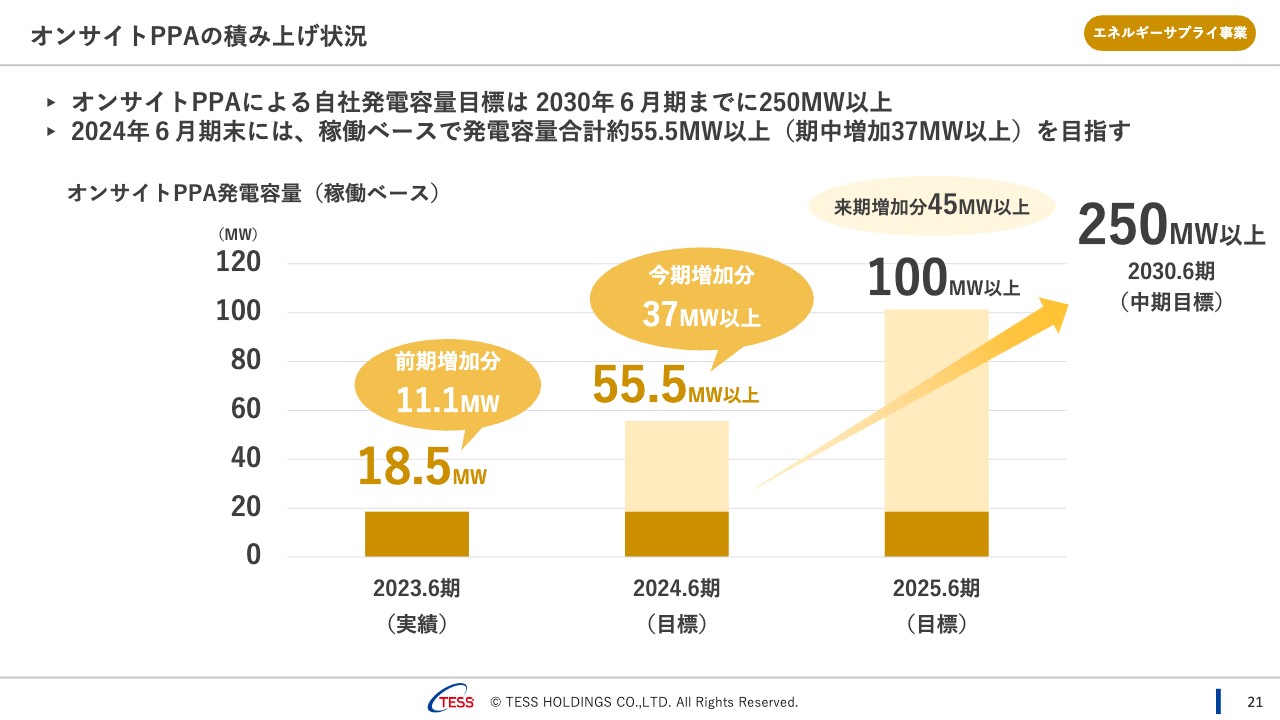

オンサイトPPAの積み上げ状況

オンサイトPPAの積み上げ状況です。第1四半期、第2四半期ともに、新たに供給を開始した案件はありませんが、契約締結した案件や、引き合いも徐々に増えてきています。契約締結時のリリースをしている案件もありますが、まだ供給開始には至っていないため、供給実績の数字に変更はありません。

2030年に向けてPPAを250メガワット以上積み上げるという目標に変更はなく、営業活動を行っています。

オンサイトPPAに関するトピックス

オンサイトPPAに関するトピックスです。先ほども少し触れましたが、すでに契約済みで了承をいただけたお客さまに関しては、スライドのとおり順次リリースしています。

食品会社のほか、物流倉庫、製造工場、自治体等、業種にも偏りなく、さまざまなお客さまに営業を展開しています。

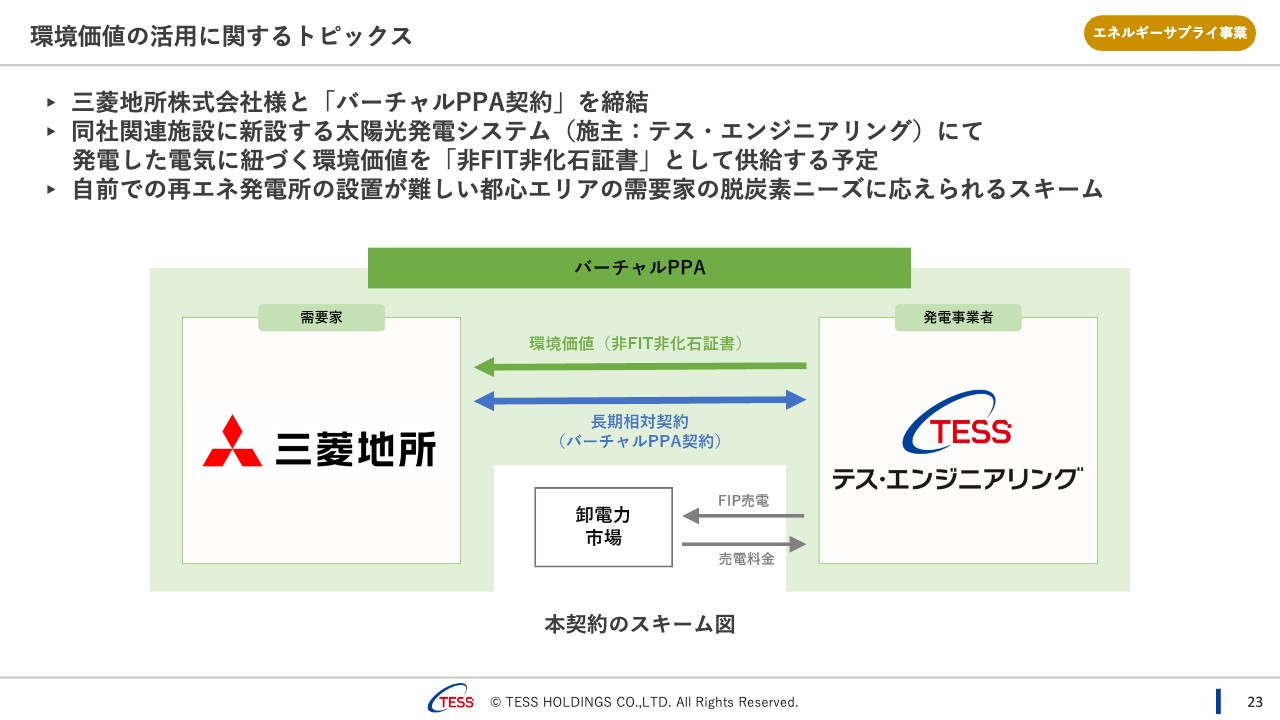

環境価値の活用に関するトピックス

環境価値の活用に関するトピックスについて、「バーチャルPPA契約」を締結した事例があります。

現在、施工を進めている太陽光発電システムで発電した電気に紐づく環境価値を自前での再エネ発電所の設置が難しい都心エリアの需要家へ供給する予定です。環境意識の高いお客さまに、私たちのスキームがマッチしたのではないかと思っています。

自社バイオマス発電所に関するトピックス

自社のバイオマス発電所に関するトピックスです。ライツオファリングによる調達資金も活用しながら、佐賀県伊万里市に46メガワットのバイオマス発電所を建設しています。

昨年末、大型バイオマス発電所建設工事の節目となる「ドラム揚げ」が無事終了し、2025年5月の運転開始に向けて順調に進捗しています。

先月末にも進捗状況をリリースしましたが、今後も毎月リリースし、完成が近づく頃には現場見学会等も実施したいと考えています。コロナ禍も明けましたので、私たちが手がけている自社発電所やプラントをみなさまの目で実際に見ていただける機会を、これからどんどん作っていきたいと思っています。

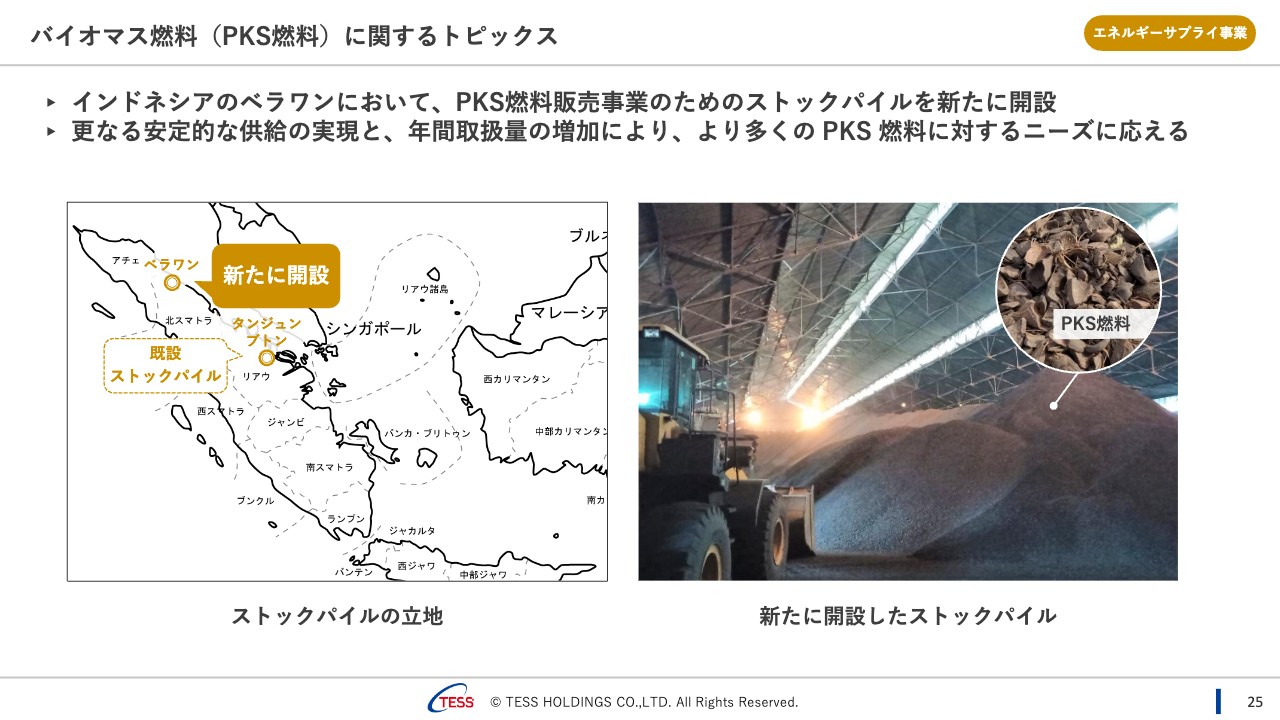

バイオマス燃料(PKS燃料)に関するトピックス

バイオマス燃料(PKS燃料)に関するトピックスです。インドネシアのベラワンにおいて、PKS燃料販売事業のためのストックパイルを新たに開設しました。更なる安定的な供給の実現と、年間取扱量の増加により、より多くの PKS 燃料に対するニーズに応えていきたいと考えています。

系統用蓄電所に関する取り組み

今後のトピックスについて、3点ご説明します。1つ目は、系統用蓄電所に関する取り組みです。こちらは中期経営方針でもお示ししていた取り組みです。

2024年1月から「長期脱炭素電源オークション」の応札が開始されました。まずは、その制度を活用して系統用蓄電所に取り組むことで、開発型EPCのパイプラインを創出することに加え、制度開始後は、O&Mやアセットマネジメント、アグリゲーターの立場として、ストック収益を獲得していきたいと考えています。

実際に応札を複数件行っていますが、落札結果がわかるのは4月頃ですので、どのような結果になるかはまだわかりません。しかしながら、私たちの開発型事業は、建設からO&Mまですべて自社で行えることが大きな特徴です。落札の結果次第ではありますが、競争力のある応札ができたのではないかと思っています。

次のステップとしては、他事業者からのEPCの受注獲得も目指したいと考えています。引き合いは複数あり、現在も増えている状況です。

更に次のステップとしては、このような制度は今後3年から4年は継続するものと思っているため、今回は万が一落札できなくても次回以降の入札に再度トライしていきたいと考えています。

私たちは、制度に関する理解に加え、EPCの実績・技術、運転開始後のO&M、アセットマネジメント、アグリゲーターとしてのサービスまで一貫して提供できることから、今後は他社からの持ち込み案件も増えてくるのではないかと思っています。今ご説明したようなステップで事業を展開していきたいと考えています。

加えて、系統用に限らず、私たちの得意とするデマンドサイド(顧客サイド)で中規模の蓄電池等の引き合いもいただいているため、こちらも伸ばしていきたいと思います。

バイオマス燃料(EFBペレット)に関する取り組み

バイオマス燃料(EFBペレット)に関する取り組みです。こちらもリリースでご案内のとおり、2022年12月にPTPN社と基本協定を締結しました。PTPN社の製茶工場の隣地で、年間約1万トン規模のEFBペレット製造工場建設に着手し、2024年1月に地鎮祭を行いました。

工場の場所は西ジャワ州で、ジャカルタからは2時間以上かかります。現在EFBの置き場になっている場所を整理して、工場を建設する予定です。

EFBは、隣の製茶工場から運ばれることになっています。右側が工場完成のイメージで、こちらにEFBペレットの製造ラインを建設していく計画です。年間生産量は約1万トンの予定です。

ここで得られたノウハウ等は、別途、事業化調査を進める本格的なペレット製造能力(想定製造能力:約20万トン)を持つ工場建設に繋げ、 バイオマス燃料供給事業の更なる拡大を目指しています。

将来的には、インドネシア国内で100万トンまで増やしていきたいと考えています。

また、EFB活用に関する切り口では、100万トンが達成できれば隣国のマレーシアへの進出、ペレット化に関する切り口では、OPT(Old Palm Trunk:パーム古木)や他の農作物残渣のペレット化にもトライしていきたいと思っています。

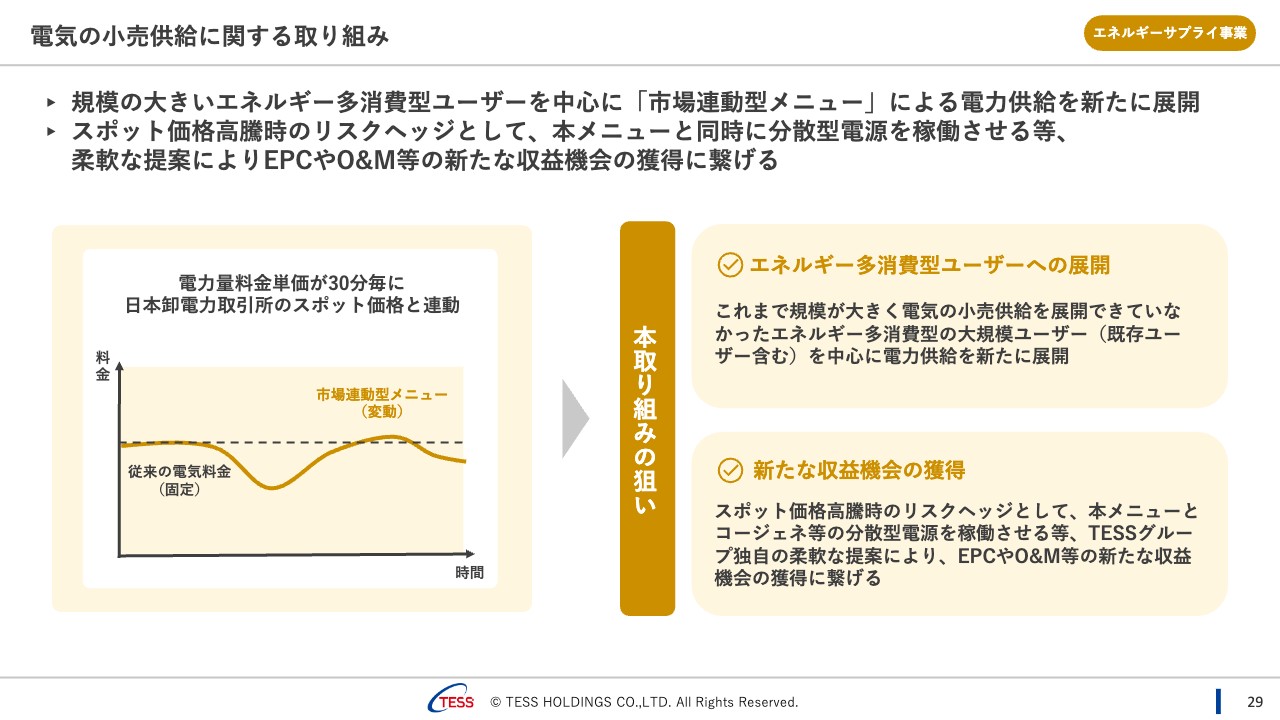

電気の小売供給に関する取り組み

電気の小売供給に関して新たな取り組みのご紹介です。

電気の小売供給について、私たちは2010年から長期にわたり、事業を行っていますが、エネルギーソリューションの1つのツールという位置づけです。2年から3年前に卸電力市場の高騰等によって事業が厳しい状況に陥りました。そのため、値上げを行ったり、ご対応が難しいお客さまには解約をお願いする等、供給量の縮小化を図ってきました。

一方で、この度、規模の大きいエネルギー多消費型ユーザーを中心に「市場連動型メニュー」による電力供給を新たに展開していくことになりました。「市場連動型メニュー」は、すでに取り扱っている会社も出てきていると思いますが、こちらのメニューは当社グループにとって、市場価格変動リスクを抑えられるものとなっています。

また、近年は太陽光発電等の再エネの普及に伴って昼間の市場価格が安くなっています。こちらを私たちのソリューションの1つに位置づけて、お客さまのニーズも確認したところ、やはり規模の大きな多消費型ユーザーは昼間の電気の使用比率が高く市場連動型メニューに関して多くのニーズがあると考えています。

そこまでは他社と同じなのですが、私たちらしく、お客さまの市場変動リスクをなるべく回避するような仕組み作りが必要と考えました。私たちのお客さまには自家発電やコージェネレーションシステムを持っている方も多く、これらを市場価格が高騰したときに活用することでリスクを低下させることが出来ると考えています。

さらに、需要家への蓄電池の設置やユーティリティの制御、エネルギーマネジメントシステム等を駆使して、お客さまのリスクを軽減できるようパッケージ化した仕組みができるのではないかと、スライドのような取り組みをスタートさせました。

私たちがターゲットとしている需要家の契約電力は1件あたり500キロワットから5,000キロワットの範囲で、平均すると1,000キロワットから1,500キロワット程度になると思います。エネルギー多消費型ユーザーになるので、1件決まればそれなりの売上規模になるのではと考えています。

トレーディングビジネスですので売上に対してそこまでの利益にはならないことが考えられますが、私たちのコージェネレーションシステムや蓄電池、エネルギーマネジメントシステムをパッケージしたプランでは、競合他社との差別化が図れるのではないかと考え、ご紹介しました。

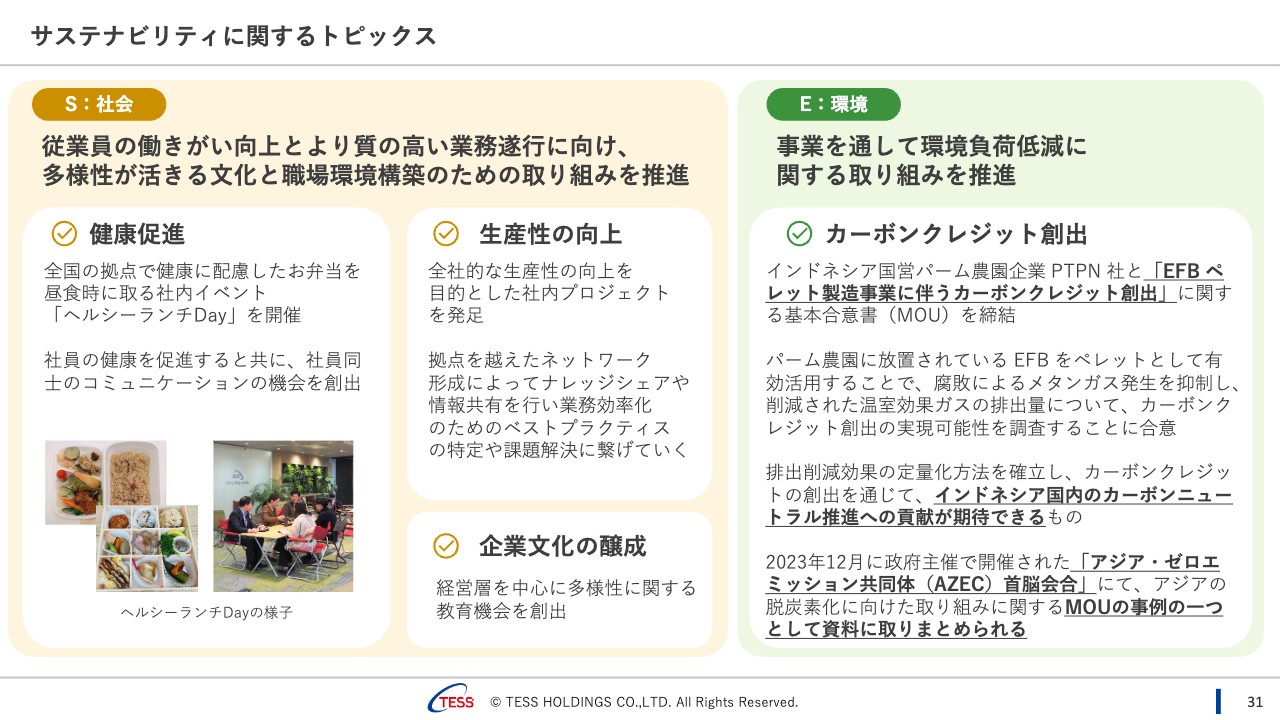

サステナビリティに関するトピックス

吉田麻友美氏:サステナビリティに関するトピックスについてご説明します。

ESGのSについては、従業員の働きがい向上とより質の高い業務遂行に向け、多様性が活きる文化と職場環境構築のための取り組みを推進しています。

まず健康促進の取り組みとして、健康に配慮した食事と昼の交流会を目的とした「ヘルシーランチDay」を開催しました。こちらについては今後も定期的に開催していく予定です。

次に生産性の向上として、全社的な生産性の向上を目的とした社内プロジェクトを発足しました。最後に、企業文化の醸成を目的として、経営層である取締役と執行役員を中心に、多様性に関する教育機会の創出を実施しました。

ESGのEについてです。山本からのご報告にもありましたが、事業を通して環境負荷低減に関する取り組みを推進ということで、インドネシア国営パーム農園企業のPTPN社と「EFBペレット製造事業に伴うカーボンクレジット創出」に関する基本合意書(MOU)を締結しました。

排出削減効果の定量化方法を確立し、カーボンクレジットの創出を通じてインドネシア国内のカーボンニュートラル推進への貢献が期待できると考えています。

こちらは2023年12月に日本政府主催で開催された「アジア・ゼロエミッション共同体(AZEC)首脳会合」にて、MOUの活動事例の1つとして取り扱われたことを重ねてご報告します。

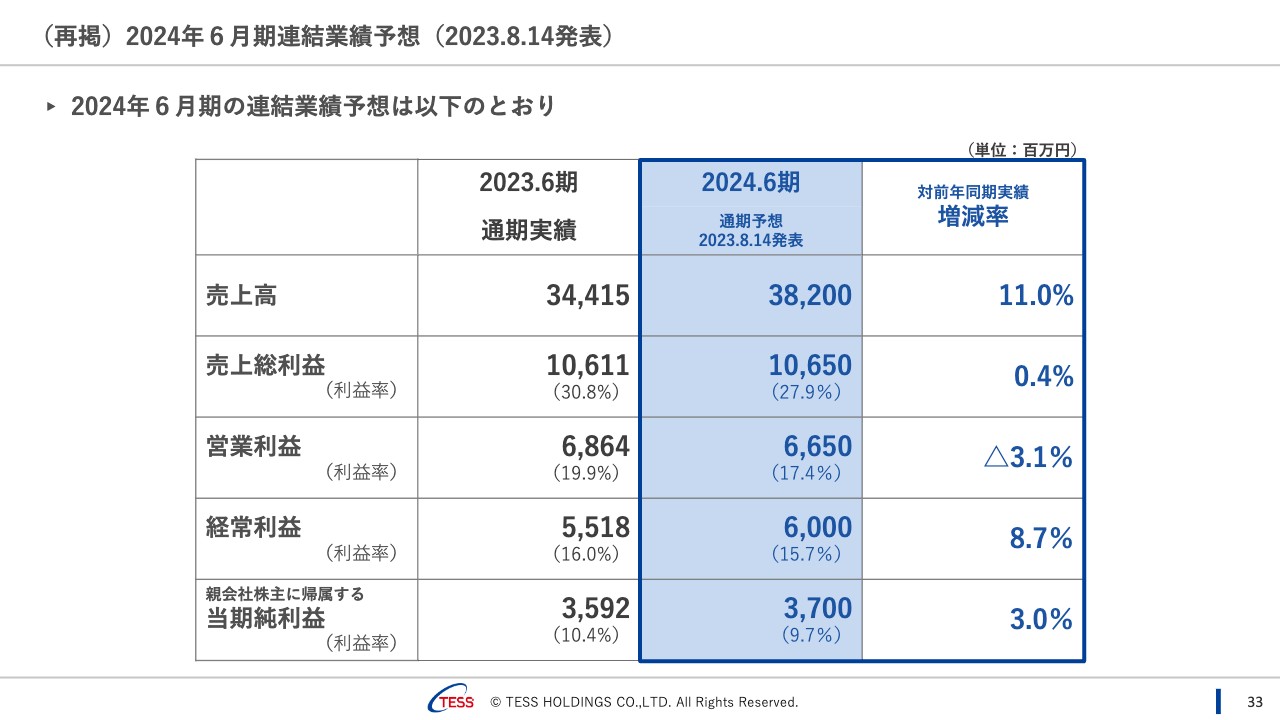

(再掲)2024年6月期連結業績予想(2023.8.14発表)

山本:最後に、2024年6月期の業績予想についてです。2023年8月14日に発表した業績予想及び配当予想に変更はありません。

以上で、私からのご説明を終わります。ありがとうございました。

質疑応答:開発型EPCの状況について

質問者:2024年6月期の計画に入っている開発型EPCの状況について、アップデートをお願いします。計画は変わっていないため見通しどおりかと思いますが、進捗を教えてください。

山本:開発型EPCは状況に変更がないため、下期の計上に向けて粛々と進めています。売上の規模感も100億円程度で間違いありません。

質疑応答:2025年6月期の見通しについて

質問者:前回の説明会で、2024年6月期の計画に入っている開発型EPCについて100億円程度という規模感を提示されました。2025年6月期について、開発型EPCの売上高は剥落していくのではないかと思います。

しかしながら、系統用蓄電所等々のEPCを積み上げると、利益水準は2024年6月期を維持していく見通しが立ちつつあるのでしょうか? それとも、開発型EPCは一過性のため、それを除いたベースで考えるべきでしょうか? 2025年6月期に向けた考え方も併せて教えてください。

山本:現在は中期経営計画も出していないため、将来の定量的な部分にはあまり触れられない状況です。現時点において、開発型EPCは非連続なこともあり得ることは、これまでご説明のとおりです。

しかしながら、現在私たちが注力している系統用蓄電所に関しては、可能性があるのではないかと考えています。2024年4月頃には「長期脱炭素電源オークション」の結果が出る予定です。その後、プロジェクトファイナンスのファイナンスクローズまで3ヶ月から4ヶ月が必要になると思いますが、ファイナンスクローズができれば、その時点でEPC契約も締結できるかと思います。リードタイムについては、2027年4月から制度が開始となりますので、そこに終わりを合わせると、2026年6月期から2027年6月期に売上計上となるケースもあると思います。

一方で、納期が短い蓄電池を使うお客さまや、プロジェクトファイナンスではない事業者もいらっしゃると思います。長期脱炭素電源オークションに基づく制度収入ではない、他市場からの収入を見込み、早期に立ち上げたいお客さまも中にはいらっしゃいますが、私たちは納期が短い蓄電池もありますし、ベンダーフリーでもあるため、どのような座組も可能です。したがって、早期の売上も期待できます。

また、売上ベースでいけば、市場連動型メニューにより電気の小売供給の拡大可能性もあるのではないかと思います。ただし、小売供給はEPCほど利益水準が高くないため、しっかりとした検証が必要だと考えています。2025年6月期は少し先の話ですが、私たちのビジネスは足が長いため、どのように仕込んでいくかは現時点で頭にあります。中期経営計画でも議論しているため、このあたりの数字は、固まり次第ご説明します。

質疑応答:中期経営計画のKPIについて

質問者:中期経営計画について言及されていましたが、KPIとして何を据えたいと思っているのでしょうか? 現時点での議論を教えてください。

利益の成長率なのか、何年に何億円を目指すのか、ROEで何パーセントを目指すのか、考え方があれば教えてください。

山本:現在の中期経営方針において、指標として売上高成長率1桁台後半、エネルギーサプライ事業の売上構成比を70パーセント、ROEを10パーセント以上と掲げています。

今後の成長の考え方については、足が長いビジネスのため、現在は2030年と2050年の軸を見据えながら議論しています。2030年には太陽光中心のビジネスになると思いますが、2050年を見据えると、再エネのマーケットの見方も変わってきます。そこで私たちがどこを目指すのかは、議論の最中です。

東証も資本効率性を謳っていますので、利益以外の指標はROEがよいのか、ROICがよいのか、しっかりと議論して定めていきたいと思っています。

質疑応答:小型風力売却の意思決定の背景について

質問者:小型風力売却の意思決定の背景について、教えてください。

山本:再エネの取り組みにおいて、太陽光とバイオマスは、従前からEPCに取り組んできたため、親和性が非常に高いです。

風力に関しては、洋上風力等の大きなものは日本の海域の形状や私たちの規模感から難しいと考え、取り組むのであれば陸上ではないかというところからスタートしました。

また、当時は小型風力の買取単価が高く、小型風力がどのようなものなのか、ヨーロッパから風力発電機を購入し、風向調査も含めて実験的に何件か建ててみました。しかしながら、今後展開していくには合わないと判断し、売却を決定しました。

質疑応答:系統用蓄電所開発案件の顧客属性について

質問者:系統用蓄電所開発案件には、どのような顧客がいるのか教えてください。

加えて、「長期脱炭素電源オークション」を使わず、早期に立ち上げたい顧客もいるというお話でしたが、この制度を使わなければ、収益性が不透明なのではないかと思います。そこへの対策が確立されているのか、顧客の狙いについても教えてください。

山本:オークション制度による蓄電事業のスタートは2027年度からですが、例えばメーカー自身が事業者になる場合等で、早めに立ち上げたい、自分たちの製品を早くお披露目したいというケースもあるのではないかと思っています。全体像や、どのような顧客がいるかに関しては、髙崎からお伝えします。

髙崎敏宏氏:市場にはどのような顧客がいるのか、現在は入札の最中でもあるため、明確にご回答するのは難しいです。しかしながら、例えば再エネに関わっていたり、発電所を持っていたり、投資したりしている方は、基本的には金融系や事業者系が多いと思います。

当社も、事業も行いたいということで横に並んでいます。また、そのような方たちをEPCやO&Mとして支える部分もあり、両面で関わりを持っています。

実際に、制度を使わずに蓄電所を立ち上げる方もいます。プロジェクトファイナンスではなく補助金を活用し、フルエクイティで立ち上げるかたちだと思います。

蓄電池も日々進化しており、価格が下がる、補助金が付く等によって新しい市場が生まれています。長期脱炭素電源オークション制度に依存せず、市場収入によって投資回収し、さらに利益を出すことが、補助金によって可能になりつつあるのではないかと思います。

山本氏からのご挨拶

山本:本日はお忙しい中、ご参加いただきありがとうございました。私たちのビジネスは少し足が長いため、第1四半期、第2四半期時点を見れば、受託型EPCが上がっているものの、あまり変化がないように見えると思います。しかし、私たちは先を見据えてさまざまな取り組みにチャレンジしています。

先ほど3つの取り組みをご紹介しましたが、これらの新たな取り組みを具現化し、収益につなげていきたいと思います。そしてしっかりと中期経営計画に落とし込み、みなさまにお示しし、最終的には統合報告書まで作り込んで、開示したいと考えています。

財務・非財務と私たちの取り組みを見える化し、開示していきますので、今後ともご指導ご支援のほど、よろしくお願いします。

配信元:

この銘柄の最新ニュース

テスHDのニュース一覧マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

テスホールディングスの取引履歴を振り返りませんか?

テスホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。