961円

ビザスクのニュース

ビザスク、EBITDAは前年比+88.5%と好調 3事業の利益貢献に加え、コストコントロールや管理部門の生産性改善が寄与

サマリー

端羽英子氏:みなさま、こんにちは。株式会社ビザスク代表取締役CEOの端羽です。本日は株式会社ビザスクの決算説明会にご参加いただきありがとうございます。

スライドは、2025年度第3四半期の連結業績サマリーです。まず1点目として、2025年度第3四半期の連結取扱高は前年同期比プラス5.3パーセントとなり、連結全体でプラス成長に転換しました。厳しい状況が続いていた海外市場も、ドルベースで前年同期比プラス転換を果たしました。

2点目は利益面についてです。第3四半期の連結調整後EBITDAは3億4,000万円で、前年同期比プラス88.5パーセントと好調に推移しました。これは3事業がいずれも前年同期を上回る利益貢献をしたことに加え、全社共通費用の規律あるコントロールやコーポレート部門の生産性改善も寄与したことによります。

また、米国の減税政策の影響もあり、当期純利益も大幅に進捗しています。

3点目は通期の見通しについてです。通期業績予想に対して、取扱高は上半期の進捗遅れの回復を、利益面では通期での上振れを目指し、国内事業の繁忙期である第4四半期の運営に注力していきます。

Contents

本日は2025年度第3四半期の業績についてご説明します。決算説明資料には「2025年度成長施策」を再掲していますが、以前にご説明しているため、今回は割愛します。

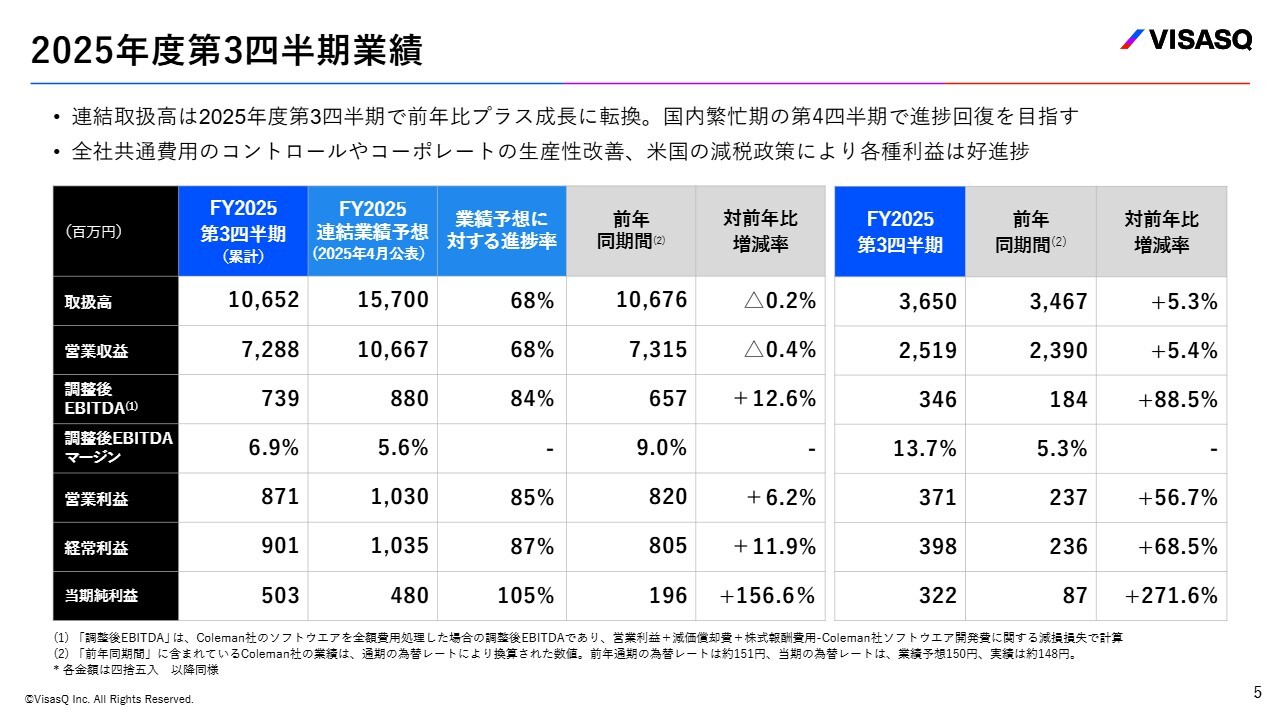

2025年度第3四半期業績

2025年度第3四半期連結業績の概要をご説明します。スライドの表は右側が第3四半期、左側が累計です。

まず、右側をご覧ください。先ほどのサマリーでもお伝えしたとおり、連結取扱高は36億5,000万円となり、前年同期比でプラス5.3パーセントとプラス成長に転換しました。

次に、左側の累計期間の業績予想に対する進捗率をご覧ください。取扱高は通期予想に対して68パーセントの進捗となっていますが、第4四半期は国内の繁忙期であるため、上半期の遅れを回復できるよう運営していきます。

利益項目として、調整後EBITDAが84パーセント、当期純利益はすでに105パーセントの進捗率となっています。通期予想に対して非常に順調に進捗していると考えています。

この進捗率が高い理由は、先ほどお話ししたとおり、全社共通費用のコントロールやコーポレート部門の生産性改善がしっかり進んでいることに加え、米国の減税政策が当期純利益にプラスの影響を与えているためです。

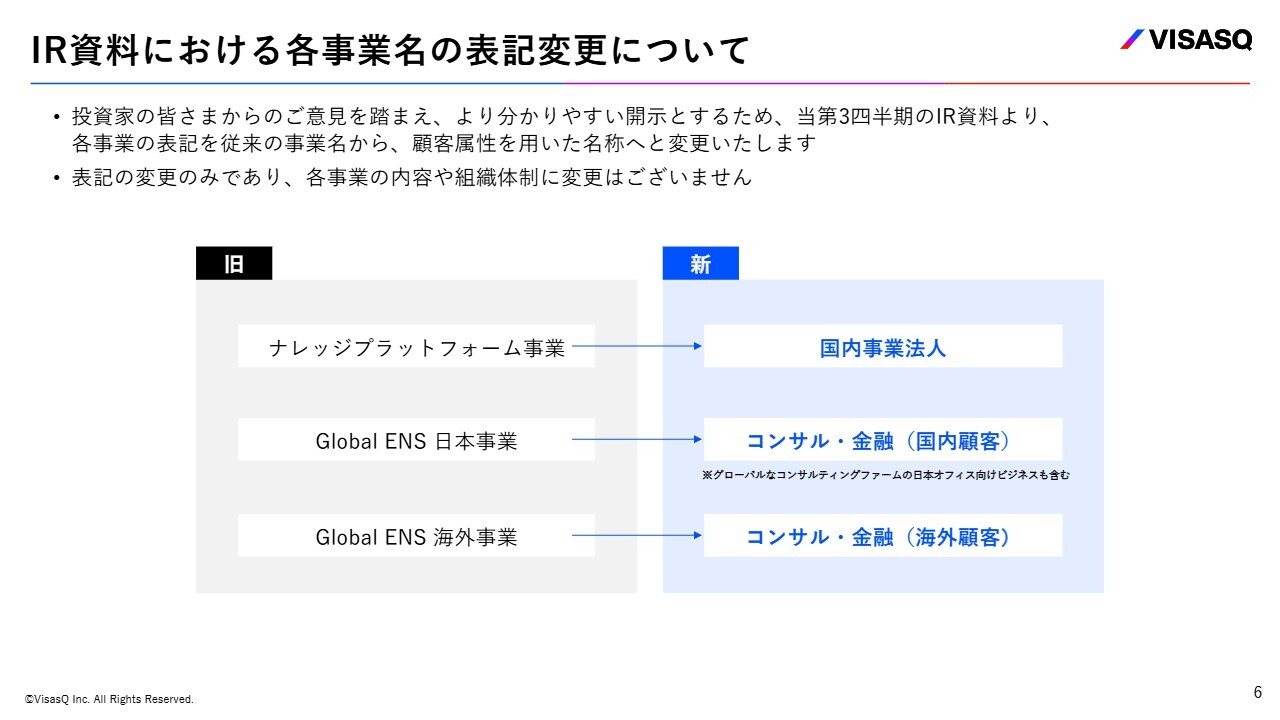

IR資料における各事業名の表記変更について

これから先のご説明に先立ち、今回のIR資料より変更した点についてお話しします。

機関投資家や個人投資家のみなさまからいただいた「事業の内容がわかりにくい」というご意見を踏まえ、よりわかりやすい開示を目指し、当第3四半期のIR資料より各事業の表記を変更しました。従来の当社「事業名」による表記から「顧客属性」を用いた表記に変更しています。

具体的には、旧「ナレッジプラットフォーム事業」という表記を「国内事業法人」という表記へ、旧「Global ENS 日本事業」という表記を「コンサル・金融(国内顧客)」という表記へ、旧「Global ENS 海外事業」という表記を「コンサル・金融(海外顧客)」という表記へ変更しています。

なお、この変更はIR資料上の表記のみであり、実質的な事業内容や組織体制に変更はありません。以降のページでは、この新しい表記を用いてご説明します。

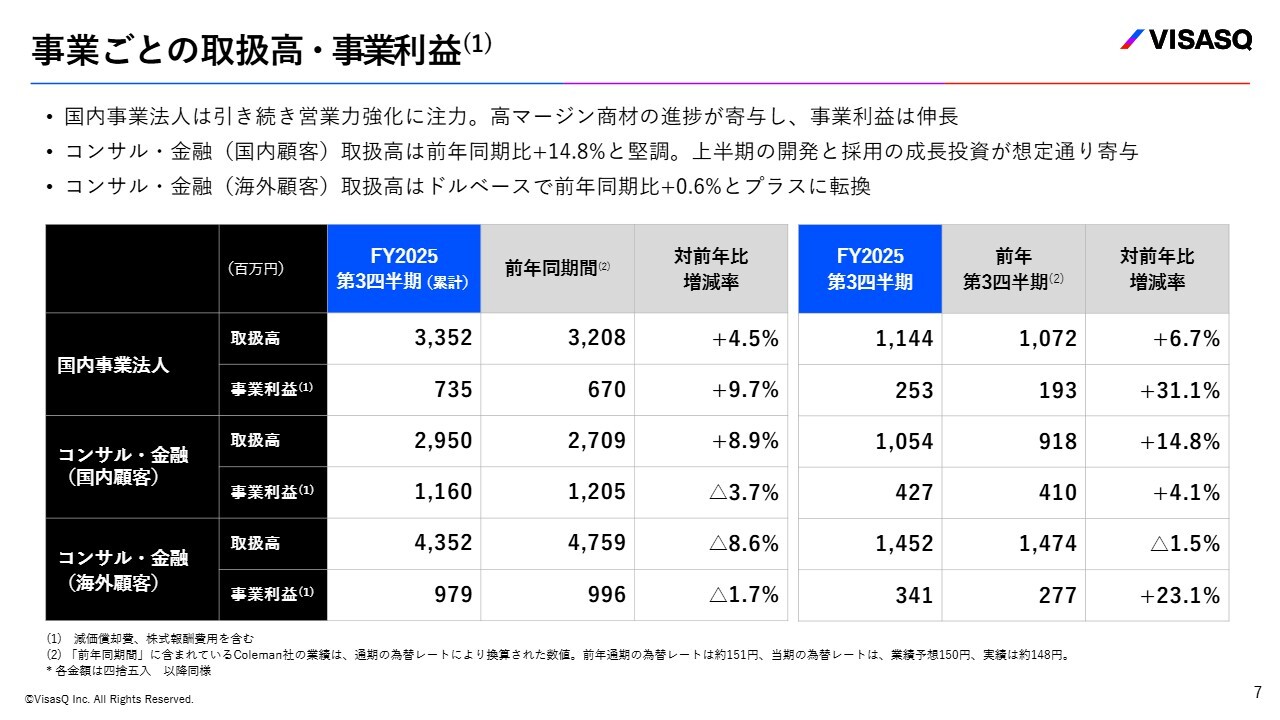

事業ごとの取扱高・事業利益

事業ごとの取扱高および事業利益の概要です。まず、上段の国内事業法人は、引き続き営業力の強化に注力しています。高マージン商材である調査系プロダクトの進捗が寄与し、第3四半期の事業利益は前年同期比プラス31.1パーセントと伸長しました。

次に、中段のコンサル・金融(国内顧客)です。第3四半期の取扱高は10億5,400万円で、前年同期比プラス14.8パーセントと堅調に成長しました。上半期に行った開発や採用といった成長投資が、想定どおり寄与し始めています。

最後に、下段のコンサル・金融(海外顧客)です。第3四半期の取扱高は14億5,200万円となりました。厳しい状況が続いていた海外事業ですが、ドルベースで前年同期比プラス0.6パーセントと、ようやくプラス成長へと転換しました。

海外顧客における利益成長のため、従来お話ししているとおり、AI投資や生産性の改善を進めています。これにより、利益面でも前年と比較してしっかりと寄与していると考えています。

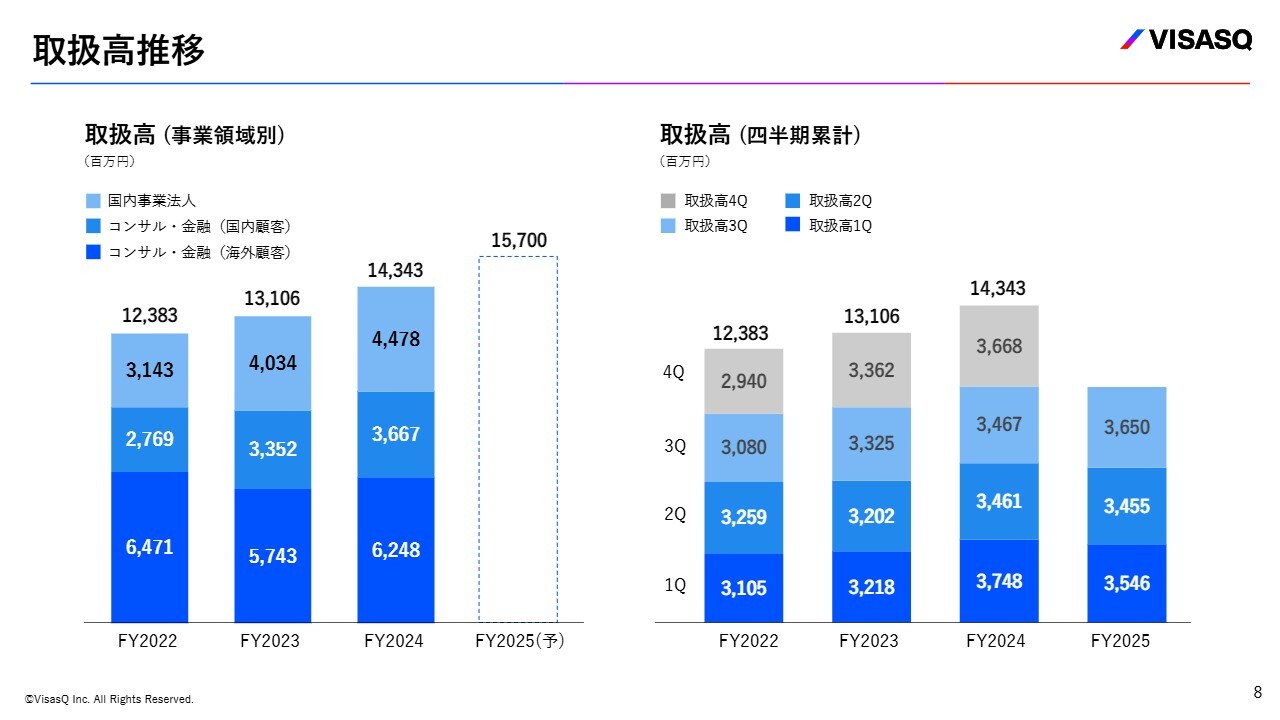

取扱高推移

スライド左側は事業ごとの年間実績を積み上げたグラフと今期の全社取扱高予想です。右側は全社の四半期ごとの取扱高を積み上げたグラフです。

通期予想の達成に向けて、第4四半期でさらなる積み上げを目指します。

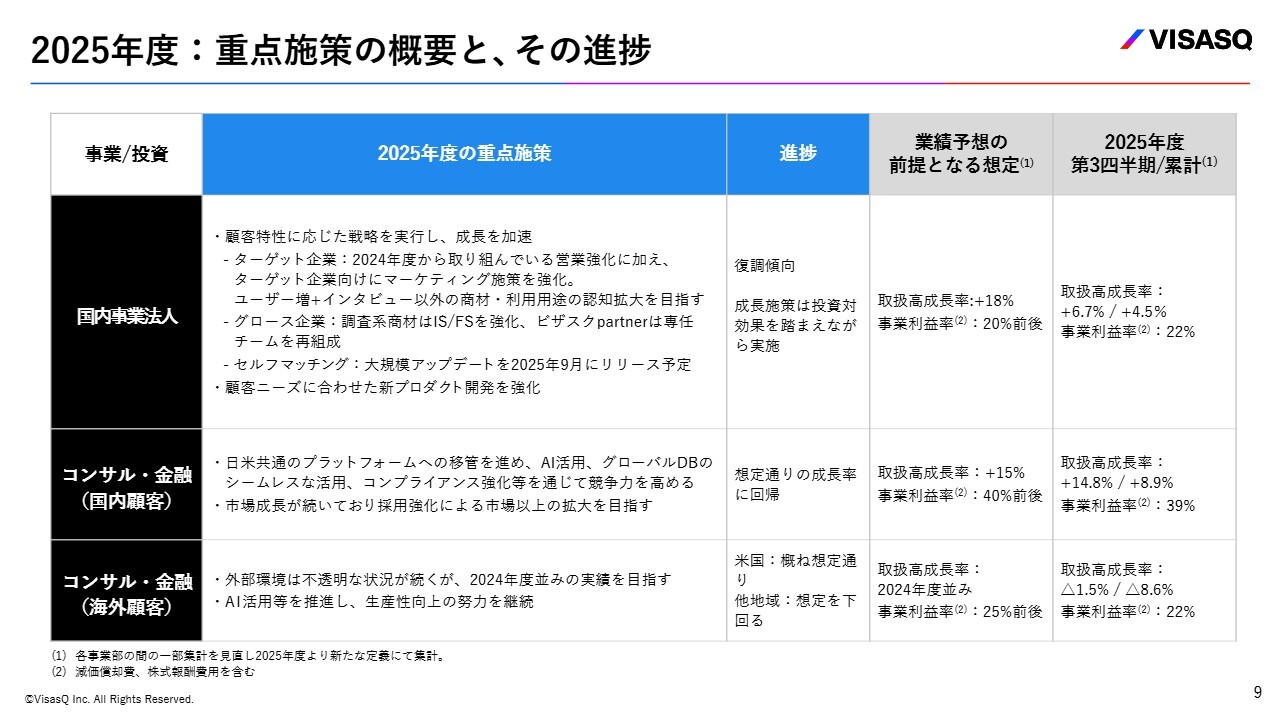

2025年度:重点施策の概要と、その進捗

2025年度の重点施策の概要とその進捗です。国内事業法人では復調傾向が続いています。一方で、成長投資は投資対効果を見極めながら着実に実行しています。

コンサル・金融(国内顧客)は、想定どおりの成長率に回帰しており、AI活用やグローバルデータベースの連携強化を進めています。

コンサル・金融(海外顧客)は、米国ではおおむね想定どおりに進捗している一方、他の地域では想定を下回る状況が続いています。しかし、市場としては米国が大きく、米国でのさまざまな取り組みを他地域に横展開するかたちで、生産性向上への取り組みを継続しています。

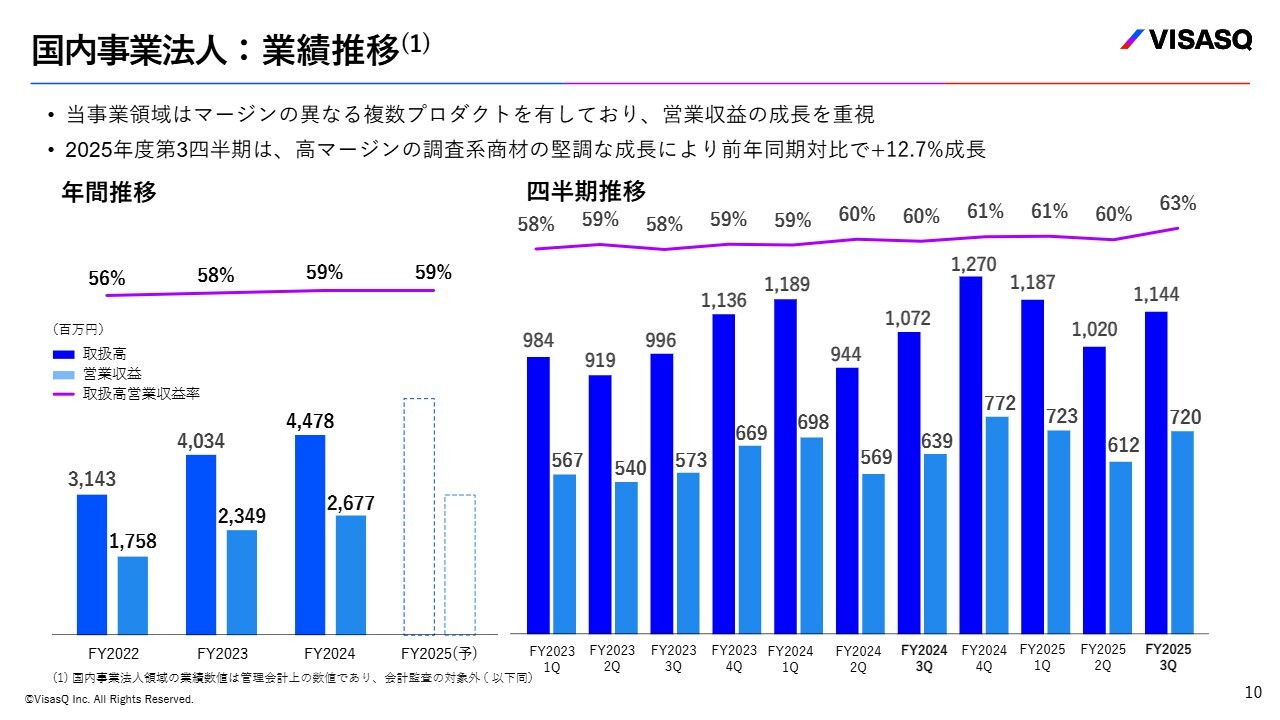

国内事業法人:業績推移

ここからは各事業の業績推移についてご説明します。まずは国内事業法人についてです。

国内事業法人は少しご説明が難しい部分があります。当事業領域は、コンサルティングや金融向けの商材とは異なり、マージンの異なる複数のプロダクトを有しています。そのため、社内では営業収益の成長を重視してチーム運営を行っています。

その結果、営業収益は前年同期比プラス12.7パーセントと、確実な成長を達成しています。高マージンの調査系商材が堅調に伸びていることが、この成長に貢献しています。

他の部分の説明資料では取扱高に重点を置いてご説明しているため、当社の取り組みが伝わりにくい側面もあります。しかし、この国内事業法人も営業収益の堅実な成長により、他のスライドでご説明している事業利益の成長に寄与しています。

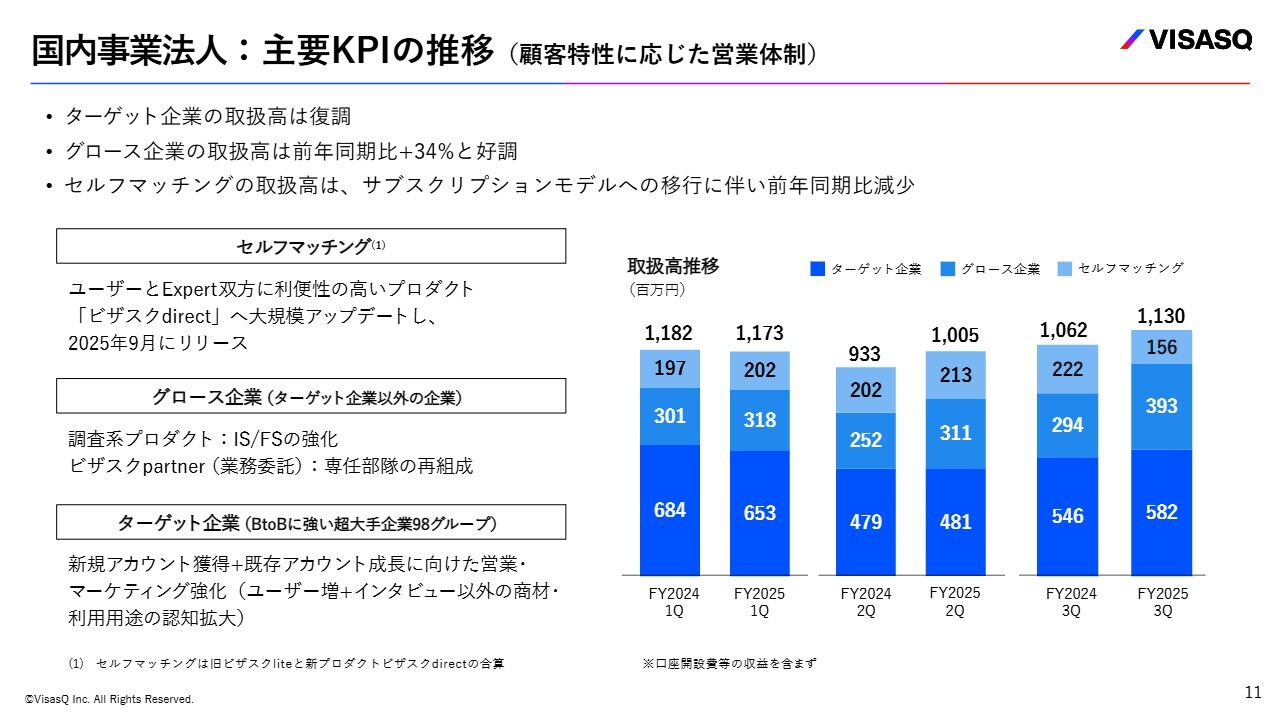

国内事業法人:主要KPIの推移 (顧客特性に応じた営業体制)

顧客特性に応じた営業体制ごとの主要KPIの推移です。「ターゲット企業」はBtoBに強い超大手企業グループ、「グロース企業」はターゲット企業以外の企業グループ、そして「セルフマッチング」の3つに分けてご説明しています。

今年上半期の遅れは、スライドのグラフ下段のターゲット企業において、顧客側の状況や当社の営業力強化の遅れの両面が影響した結果です。しかし、ターゲット企業の取扱高が復調傾向にあることは、グラフからおわかりいただけると思います。

グロース企業の取扱高は、前年同期比プラス34パーセントと非常に好調に推移しています。

セルフマッチングの取扱高は前年同期比で減少していますが、2025年9月にリリースした新プロダクト「ビザスクdirect」のインタビュー部分をサブスクリプションモデルに移行した影響が大きく、想定の範囲内だと考えています。

国内事業法人:今期計画の新規プロダクトの状況

新規プロダクトの状況です。こちらは第2四半期の決算説明会でご説明した資料の再掲です。

表の右下にある「ビザスクdirect」において、導入企業のアカウント数が1,000件を突破した点をアップデートしています。

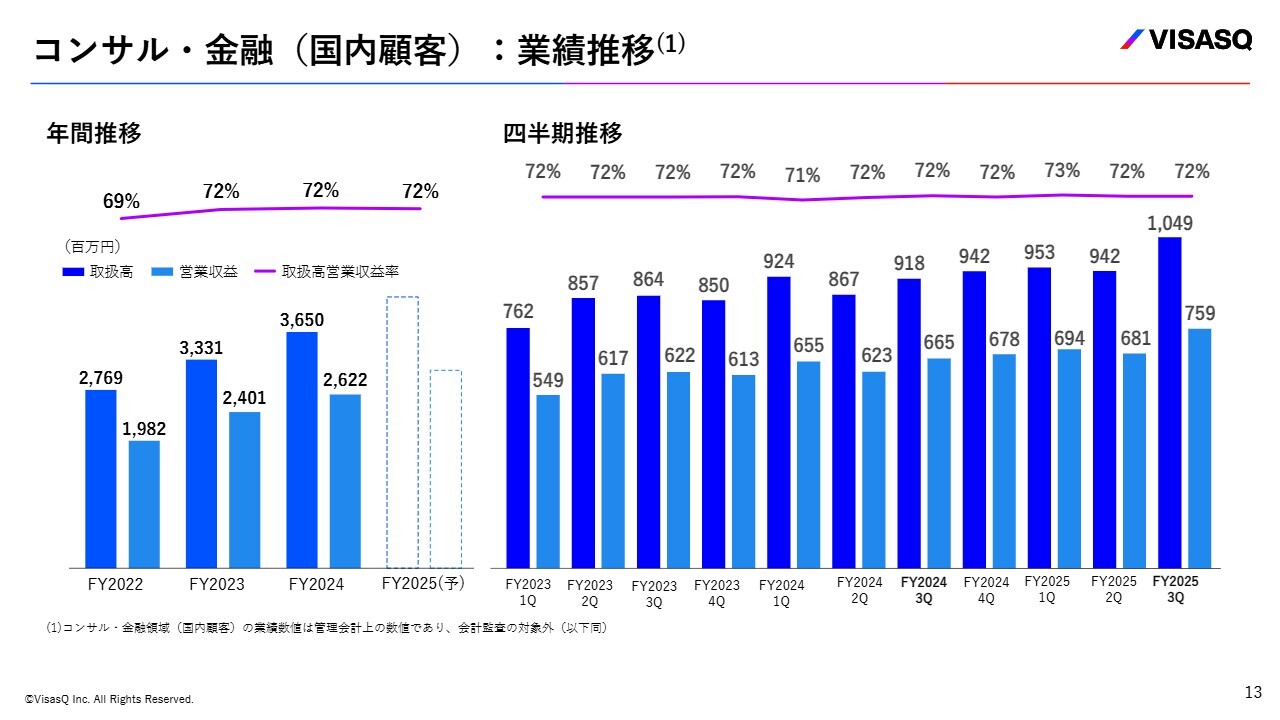

コンサル・金融(国内顧客):業績推移

コンサル・金融(国内顧客)の業績推移です。この四半期で初めて取扱高が10億円を突破したことを、大変うれしく思います。チームとしても非常に誇らしく感じており、私もこのようなうれしいご報告がみなさまにできてよかったと思っています。

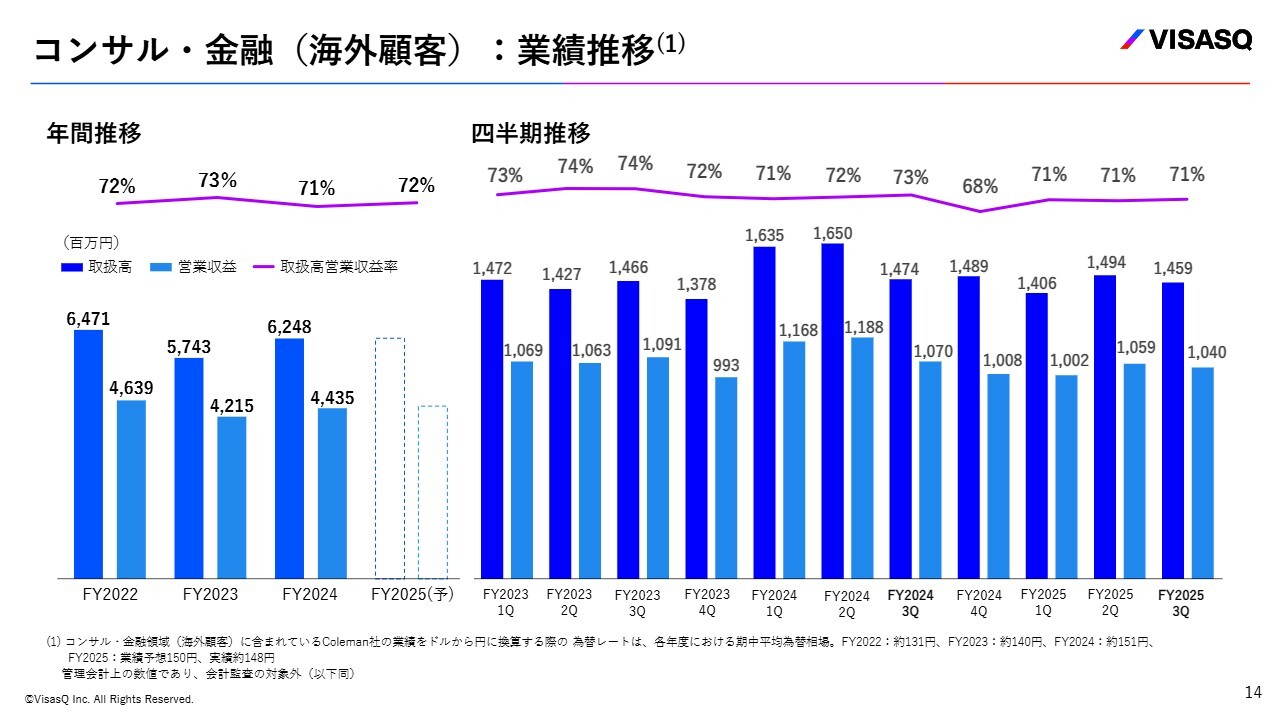

コンサル・金融(海外顧客):業績推移

コンサル・金融(海外顧客)の業績推移です。スライドは円ベースでの業績推移を示しており、ドルベースではプラスに転換しています。

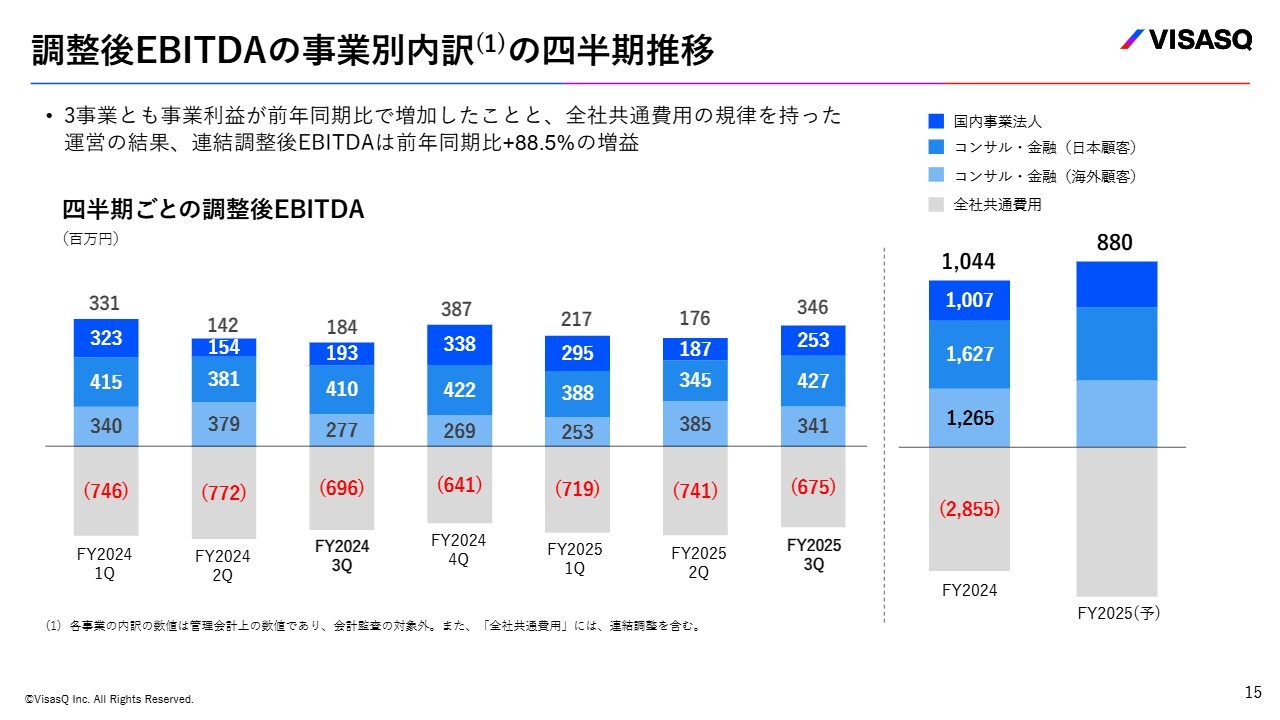

調整後EBITDAの事業別内訳の四半期推移

冒頭でお伝えしたとおり、利益は非常に好調な進捗率となっており、その内訳をスライドで示しています。

2024年度第3四半期と比較して、3事業とも事業利益が増益となっています。また、全社共通費用の規律を持った運営ができており、連結調整後EBITDAは前年同期比プラス88.5パーセントの増益を実現しています。

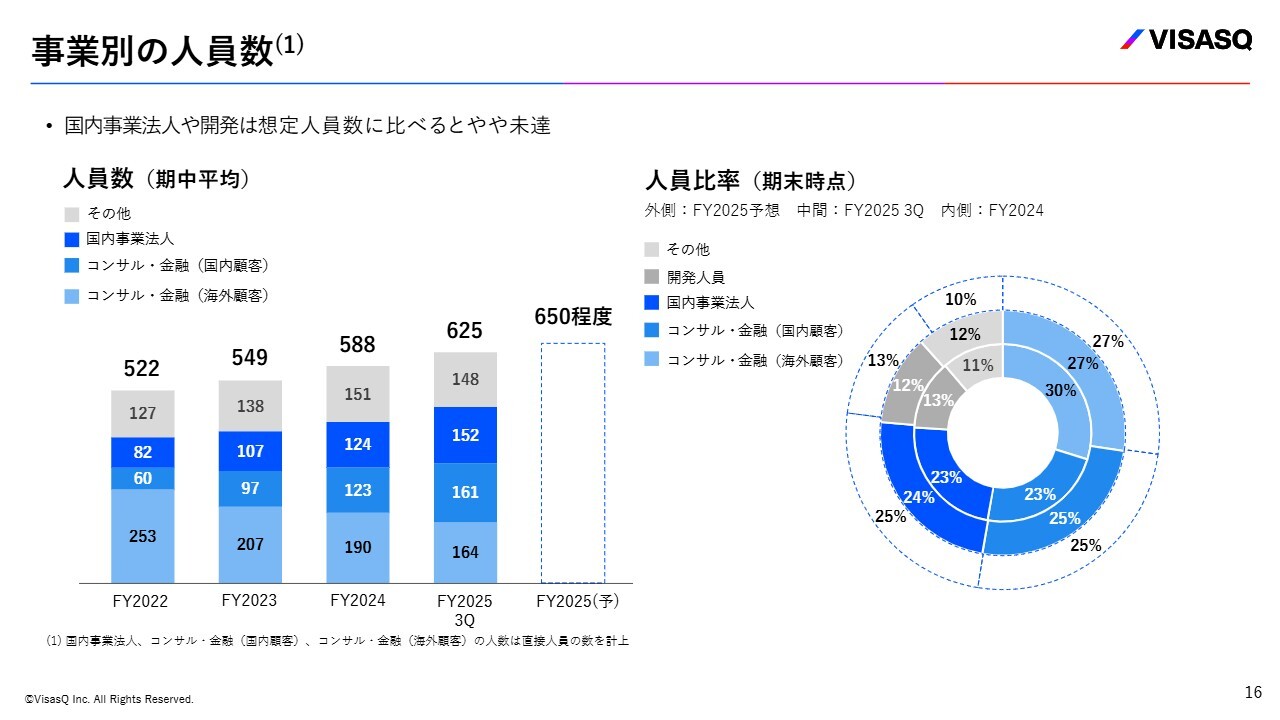

事業別の人員数

事業別の人員数です。スライド左側の図は期中平均における人員数の推移を、右側の図は期末時点での人員比率を表しています。

国内事業法人や開発は、想定人員数に比べてやや未達の状況が続いており、引き続き必要な人材の確保に努めていきたいと考えています。

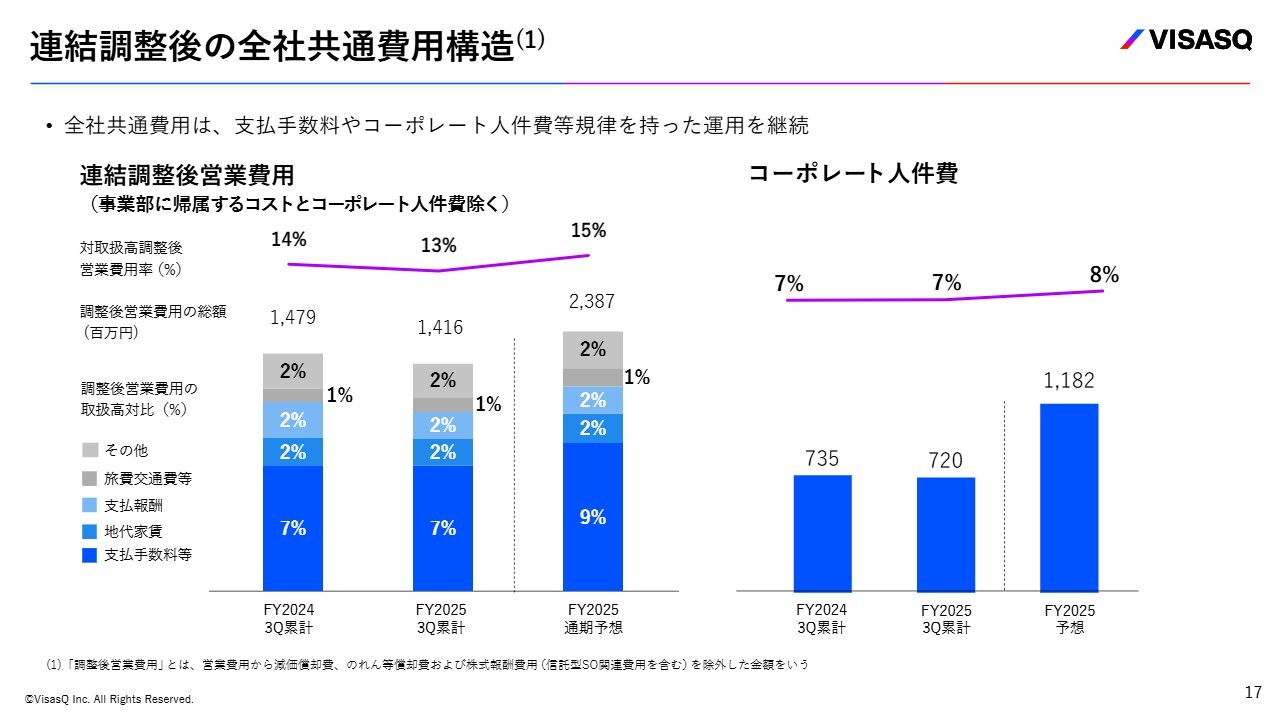

連結調整後の全社共通費用構造

全社共通費用の構造についてご説明します。事業部に帰属するコストとコーポレート部門の人件費を除く営業費用の内訳をスライド左側に、事業部に帰属しないコーポレート部門の人件費を右側に示しています。

こちらから、非常に規律を持って運用できていることをご確認いただけると思います。一方で、コーポレートの人件費は、採用の遅れもあります。規律ある運営はもちろん重要ですが、必要な採用はしっかりと進めていきたいと考えています。

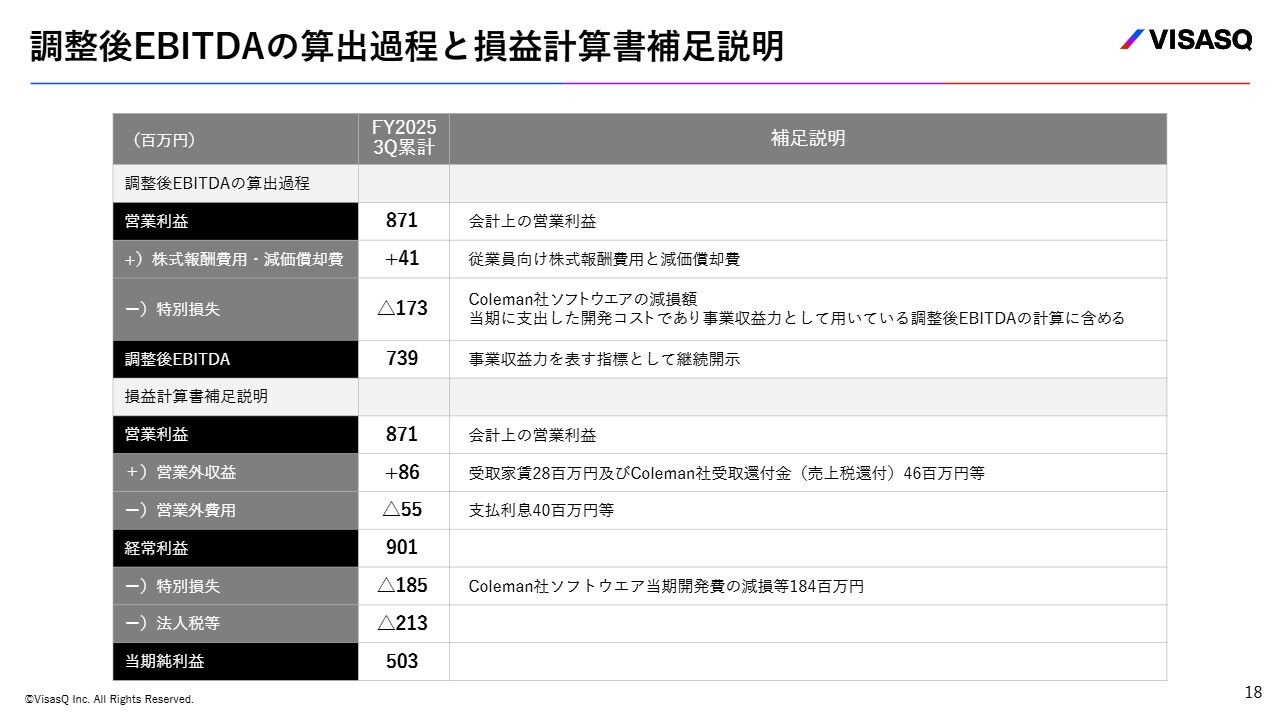

調整後EBITDAの算出過程と損益計算書補足説明

前回と同じフォーマットですが、補足情報として調整後EBITDAの算出過程について、営業利益以下の詳細をご説明しています。

調整後EBITDAは、営業利益を起点に、株式報酬費用と減価償却費を足し戻し、そこからColeman社で計上したソフトウェアの減損計上額を差し引いて算出しています。

従来と同様の処理であり、これにより海外でも日本でもソフトウェア関連のキャッシュアウト分を全額費用計上するかたちで、調整後EBITDAをみなさまにご提示できています。営業外収益の中には、Coleman社の受取還付金を計上しています。

また、冒頭にお伝えしましたとおり、スライド下段の法人税等の項目は、米国Coleman社の減税施策の影響を反映しています。

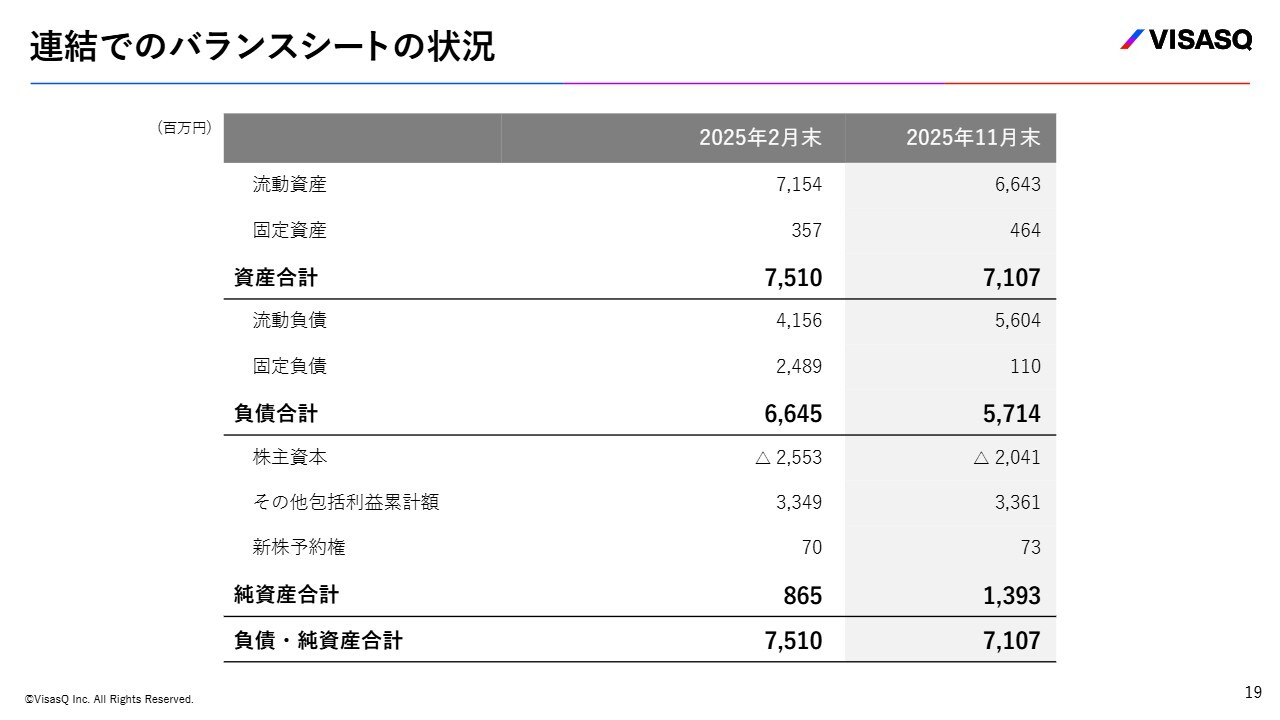

連結でのバランスシートの状況

連結のバランスシートです。ご覧のとおり、前期末から大きな変化はありませんが、主に当期純利益と為替換算調整勘定の計上により、純資産は2025年2月末の8億6,500万円から、この第3四半期末には13億9,300万円に増加しています。

以上が、2025年度第3四半期業績のご説明です。

質疑応答:通期業績予想を据え置いた背景について

「例年、第4四半期の取扱高が一番高くなる傾向があることから、通期見通しの上振れも十分視野に入っていると思えますが、今回、上方修正に至らなかったのは、第4四半期にコストをかけるような事案があるからでしょうか?」というご質問です。

先ほどもご説明したとおり、取扱高の進捗率はまだ上半期の遅れの影響が大きい状況です。そのため、これをどれだけ巻き返せるかに向けて努力しています。

利益面の進捗率は非常によい状況ですが、取扱高の遅れが影響していることから、上方修正するのか下方修正するのか、利益と取扱高のどちらをとるのか、判断が難しい部分もあります。

さらに、第4四半期は繁忙期であり、当社にとって大きなインパクトのある期です。そのため、今回は修正を行わず、通期業績予想を据え置くこととしました。

我々の事業運営の方針として、「取扱高はどれだけ上半期の遅れを取り戻せるのか」「利益は上振れを実現できるのか」ということを念頭におき、事業運営をしっかりと行っていきたいと考えています。

質疑応答:電通との協業による業績へのインパクトについて

「先般発表された電通との協業について、特にご説明がなかったですが、来期以降の業績にどの程度のインパクトがあると考えていますか?」というご質問です。

各事業の現場では、さまざまな取り組みを行っています。私も非常に前向きに見守っていますが、まだ来期以降の業績に対する定量的なインパクトを具体的に示す段階ではないと考えています。

ただし、非常に親和性の高い組み合わせだと思っており、引き続きポジティブに見守っていきます。

質疑応答:現状の業容や事業環境における巡航速度と収益力について

「今期は回復期としても、来期以降を見据えて、現状の業容、事業環境での巡航速度、自然体の売上・利益はどの程度だとお考えですか?」というご質問です。

なかなかお答えするのが難しいご質問です。現在は各事業とも定量的にご回答するタイミングではないため、定量的な回答は控えます。

まず、国内事業に関しては、しっかりと成長し、マーケットを作っている状況です。国内におけるこの領域のリーディングカンパニーとして、しっかりと成長を実現していきたいと考えています。

そのため、「自然体の売上」というご質問にお答えするのは難しい部分があります。現段階でお伝えできるのは、「成長を目指していく。そう思って運営している」ということです。

一方で、海外事業に関してはリーディングカンパニーではなく、当社は1番手ではありません。市場はすでに存在しており、どれだけ努力してオペレーションの質を磨き、シェアを広げられるかが勝負です。

従来お話ししているAI投資やさまざまな組織強化の取り組みによって、「既存のマーケットでいかに戦っていけるか」に取り組んでいます。

1番手ではないからこそ競争は厳しい面もあります。市場環境には、当社ではコントロールできないM&A市場や金利の動向など、さまざまなマクロ環境の要因もありますが、既存の市場の中でどれだけシェアを広げていけるのかという戦いをしているところです。

これからもぜひご支援を継続いただければ幸いです。

配信元:

この銘柄の最新ニュース

ビザスクのニュース一覧- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … アクセルHD、ノート、エレメンツ (1月9日~15日発表分) 2026/01/17

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … アクセルHD、ABEJA、abc (1月14日発表分) 2026/01/15

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 … アクセルHD、ABEJA、abc (1月14日発表分) 2026/01/15

- 特別損失の計上に関するお知らせ(毎四半期計上のソフトウエア開発コスト等の減損損失) 2026/01/14

- ビザスク、3-11月期(3Q累計)経常が12%増益で着地・9-11月期も69%増益 2026/01/14

マーケットニュース

- 鼓動高まる「再生医療」関連株、薬事承認接近で株高新局面へ突入<株探トップ特集> (03/02)

- 明日の株式相場に向けて=3月相場も「二日新甫」で波乱の出足 (03/02)

- NY各市場 4時台 ダウ平均は77ドル安 ナスダックもプラス圏での推移 (03/03)

- NY各市場 3時台 ダウ平均は小幅安 ナスダックはプラス圏での推移 (03/03)

おすすめ条件でスクリーニングされた銘柄を見る

ビザスクの取引履歴を振り返りませんか?

ビザスクの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。