3,261円

サーバーワークスのニュース

【QAあり】サーバーワークス、売上高は15四半期連続で最高値を更新 1Qからの好調を維持し2Qも事業環境は良好に推移

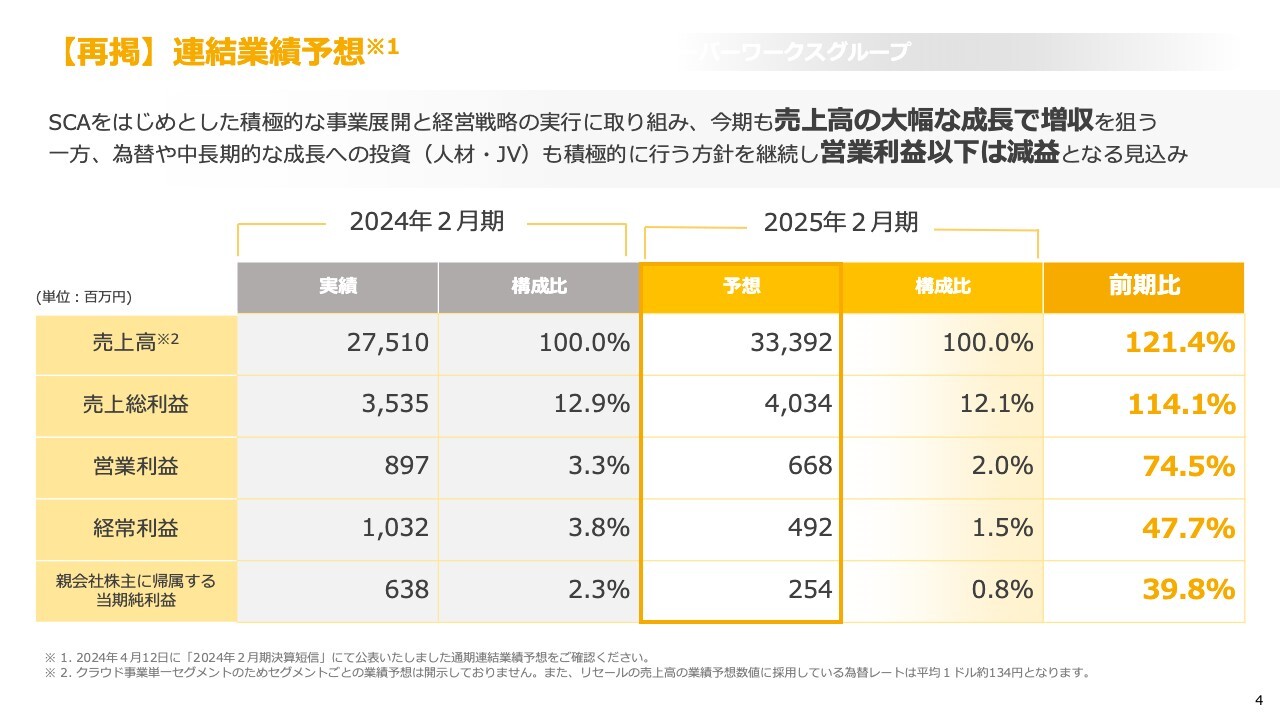

【再掲】連結業績予想

大石良氏(以下、大石):みなさま、こんにちは。サーバーワークス代表取締役社長の大石でございます。本日も当社の決算説明会にご参加くださいまして誠にありがとうございます。私から、2025年2月期第2四半期の決算についてご説明します。

こちらのスライドは、期初にご案内した連結業績予想です。今期も売上高の大幅成長を狙う一方で、不安定な為替や中長期的な成長投資を行うとお話ししました。それにより営業利益以下は減益となる見込みとし、売上高は前期比121.4パーセント成長、経常利益は前期比47.7パーセントというガイダンスを出しています。

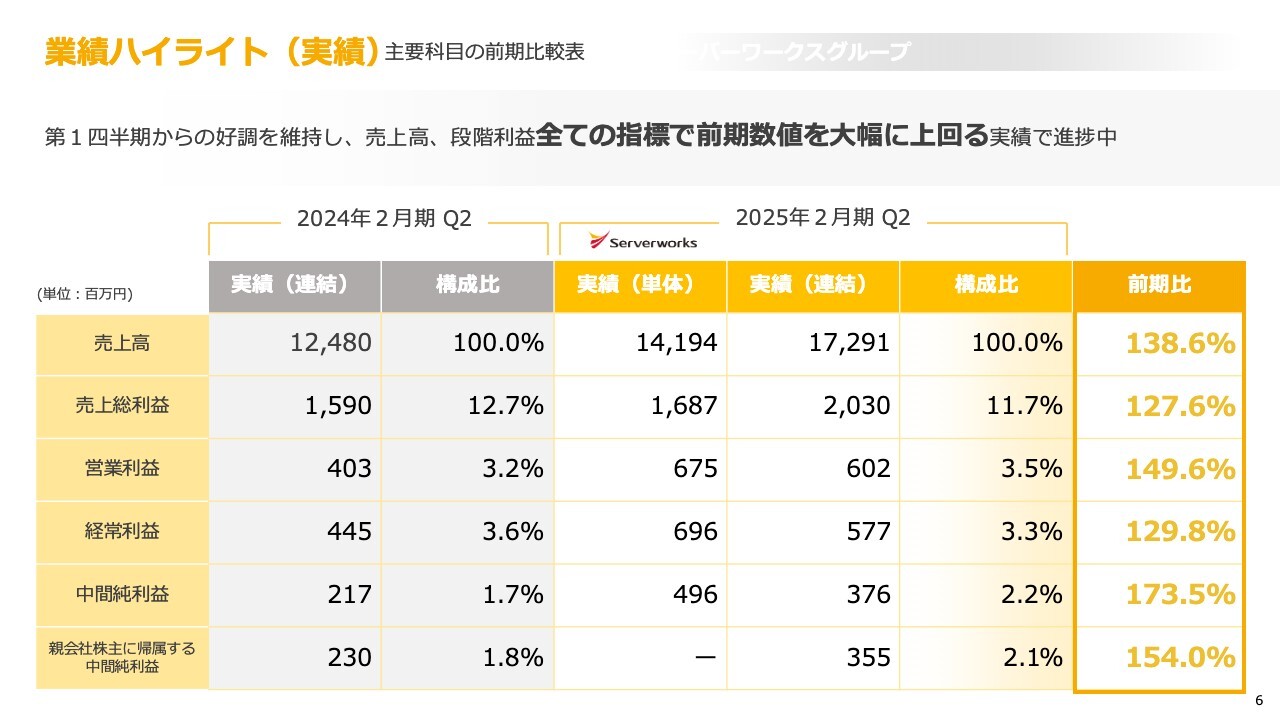

業績ハイライト(実績)

業績予想に対する第2四半期の業績についてです。売上高は前年同期比138.6パーセントの172億9,100万円、営業利益は前年同期比149.6パーセントの6億200万円となりました。サーバーワークス単体の数字はスライドのとおりです。

今年7月に、G-genと買収したトップゲートを合併しています。こちらを合算した売上高は31億1,500万円、営業損失はマイナス2,100万円です。

そのほか、富士フイルムビジネスイノベーションさまと設立した富士フイルムクラウド、パーソルクロステクノロジーさまと設立したパーソル&サーバーワークス、既存のスカイ365の3社が連結となっており、持分法による投資損失はマイナス3,800万円です。

業績ハイライト(実績)

主要科目の前期比較です。売上高は、前期第2四半期の124億8,000万円に対して今期は141億9,400万円で着地しました。前年同期比で138.6パーセントです。

営業利益は前年同期比149.6パーセントの6億7,500万円、経常利益は前年同期比129.8パーセントの6億9,600万円となり、いずれの科目も非常に高い成長を継続できている状況です。

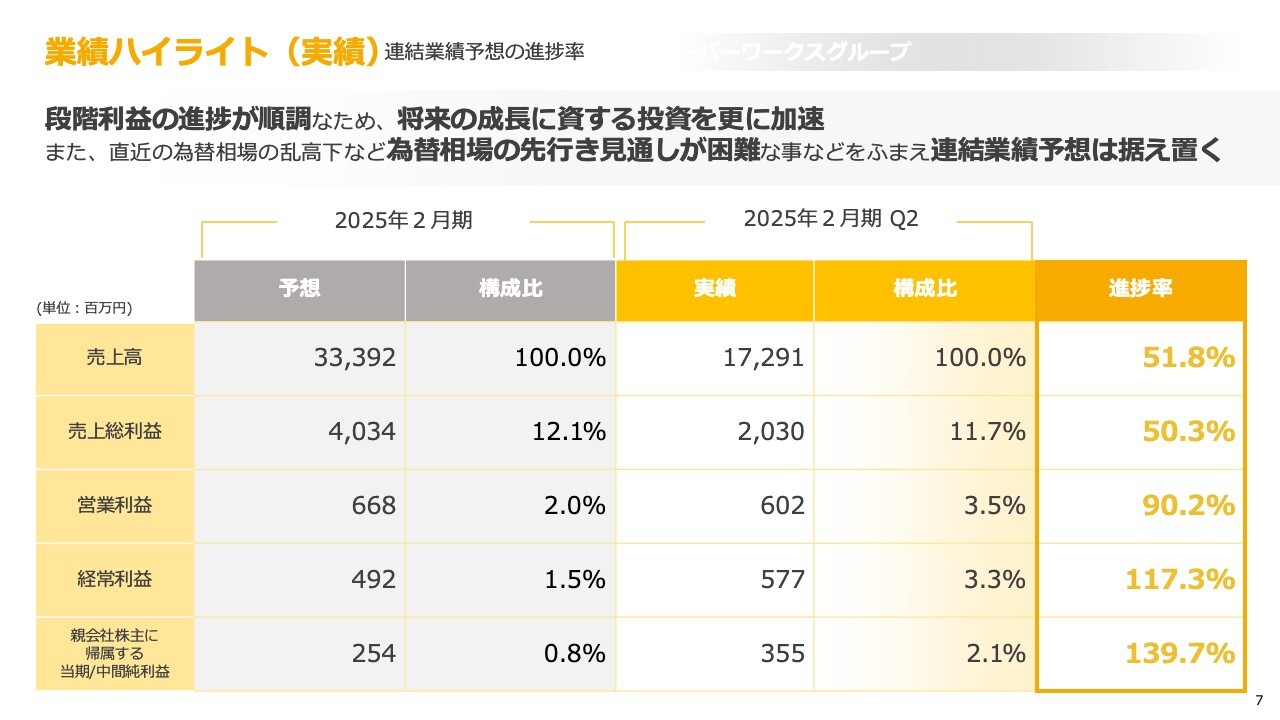

業績ハイライト(実績)

連結業績予想の進捗率です。売上高は通期333億9,200万円の予想に対し、今期は172億9,100万円、進捗率51.8パーセントとなっています。

経常利益は通期4億9,200万円の予想に対し、今期は5億7,700万円で着地し、進捗率117.3パーセントと非常に高い成長を実現しています。

段階利益の進捗は非常に順調ですが、将来の成長に対してしっかりと投資をしていくことや、昨今の為替相場の先行き見通しが非常に難しいことを踏まえ、連結の業績予想は据え置きとしています。

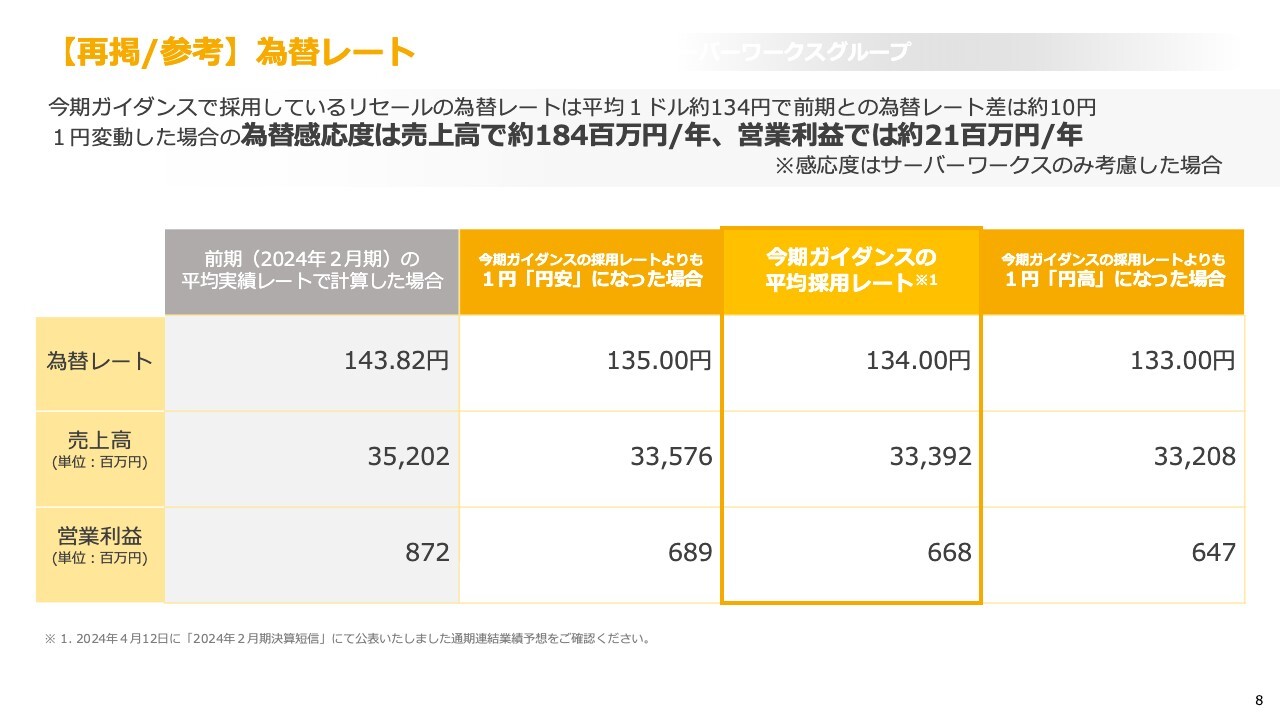

【再掲/参考】為替レート

今期から掲載している為替の感応度についてです。今期は1ドル134円という前提とし、売上高は333億9,200万円、営業利益は6億6,800万円での着地を見込んでいます。

為替が1円円安に振れた場合と1円円高に振れた場合、売上高と営業利益はそれぞれスライドのように変化します。なお、こちらについては現時点でサーバーワークス単体のみの考慮となっています。

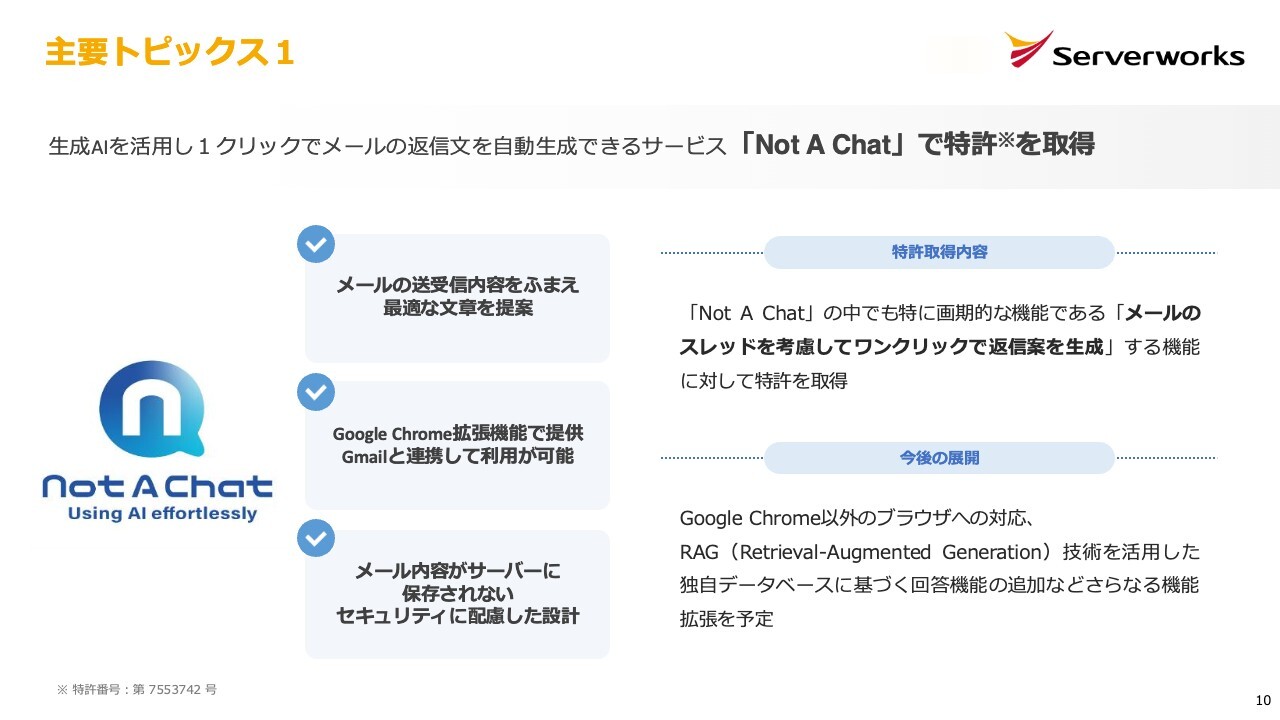

主要トピックス1

第2四半期の主要なトピックスについてご案内します。

サーバーワークスから発表している生成AIを使ったメール返信の自動作成サービス「Not A Chat」において、技術特許を取得しました。特許を取得したのは「メールのスレッドを考慮してワンクリックで返信案を生成する」という、特に画期的な機能です。

今後は「Google Chrome」以外のブラウザに対応したり、「RAG」という方式を用いて企業独自のデータを学習することで回答精度を上げたりするチャレンジを進めていきたいと考えています。

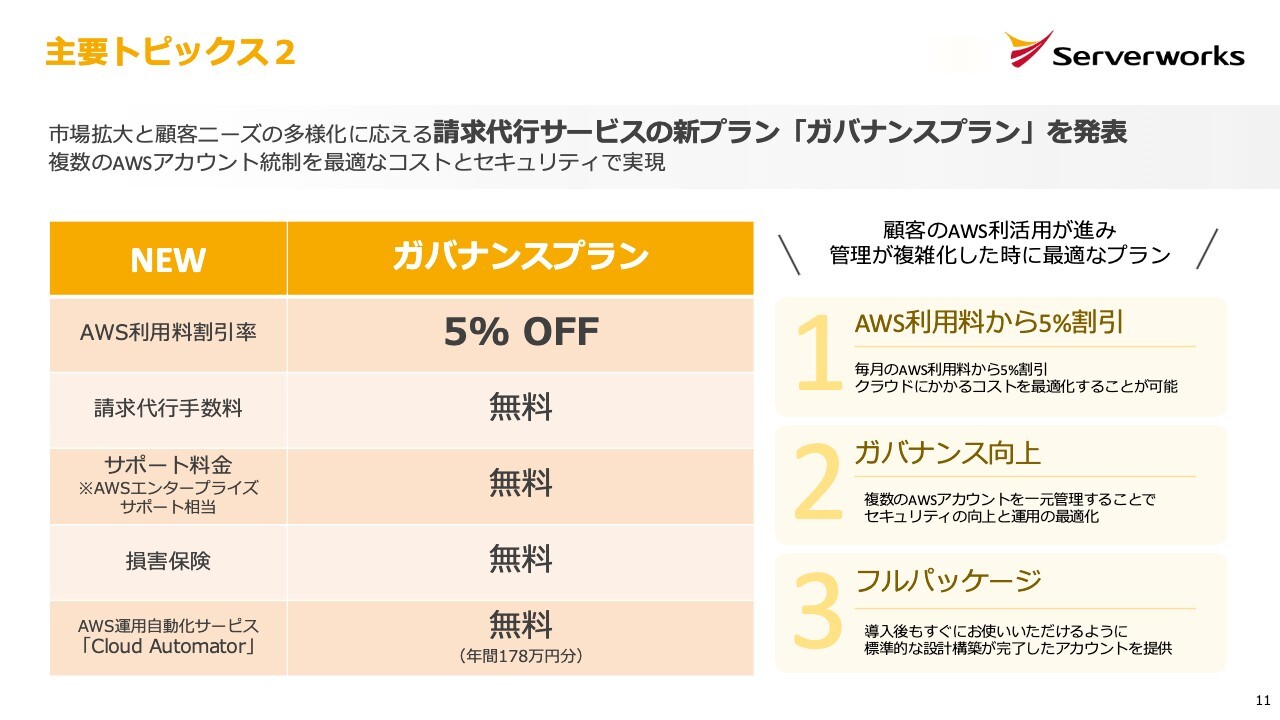

主要トピックス2

「ガバナンスプラン」という名前で、請求代行サービスの新プランを発表しました。プランの特徴はスライドのとおりです。こちらは、AWSを使う上で非常にややこしいAWSアカウントの一元管理をする仕組みです。専門的なサービス名としては「AWS Organizations」と呼ばれる機能を用いています。

サーバーワークスがエンタープライズに非常に特化していることから、エンタープライズ企業がAWSを全社展開する時のセキュリティや部門ごとのガバナンスを確保しつつ、AWSの利用料金も割引で提供できるサービスとなっています。

このようなサービスをお客さまに提供することで、大企業への導入もどんどん進んでいくと期待しています。

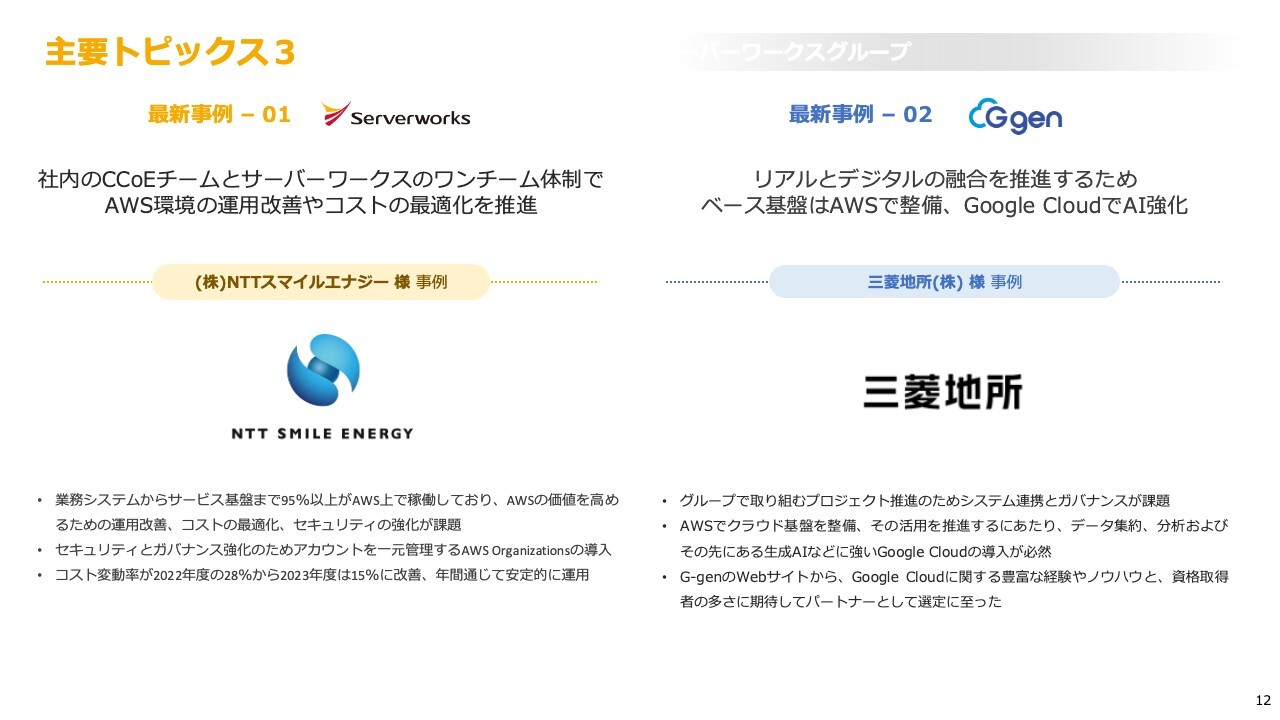

主要トピックス3

事例も着々と積み増してきています。NTTスマイルエナジーさまの案件では、先ほどもお話しした「AWS Organizations」という機能の導入を通じ、AWSクラウドを組織全体で安全に導入していきます。

このような仕組み作りの支援のほか、G-genでは三菱地所さまの事例があります。ベース基盤にはAWSを使う一方で「Google Cloud」でAIを強化するプロジェクトにおいて、「Google Cloud」側のパートナーに採択されました。

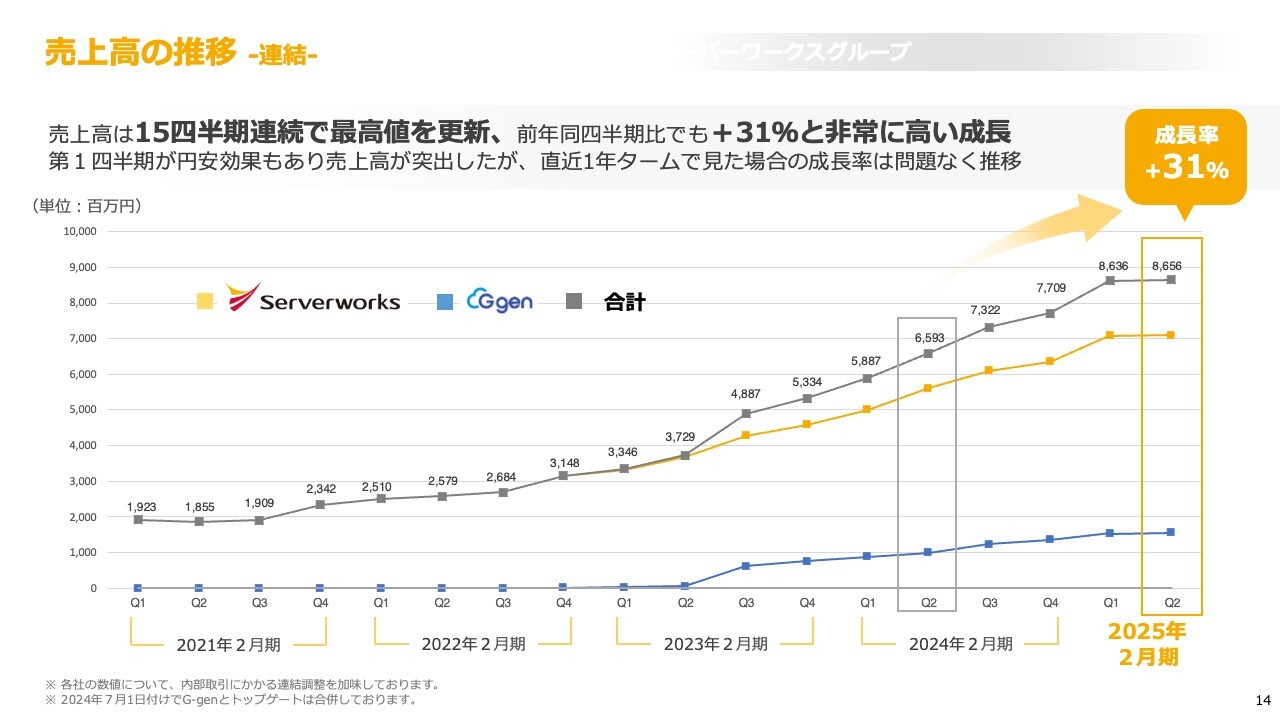

売上高の推移 -連結-

業績の詳細についてご案内します。まずは売上高の推移ですが、15四半期連続で最高値を更新している状況です。

スライドの折れ線グラフは、灰色が連結、オレンジ色がサーバーワークス単体、青色がG-genと買収したトップゲートを合算した新生G-genの数字を示しています。ご覧のとおり、前年同期比プラス31パーセントという非常に高い成長を実現しています。

第1四半期と比較すると成長がなだらかに見えるかもしれませんが、第1四半期は円安が非常に進んでいたことで売上高は非常に伸びていました。しかし、私どもは今期の為替を134円程度で見ていますので、実態としてはこのような成長カーブを続けながら問題なく成長を続けていると判断しています。

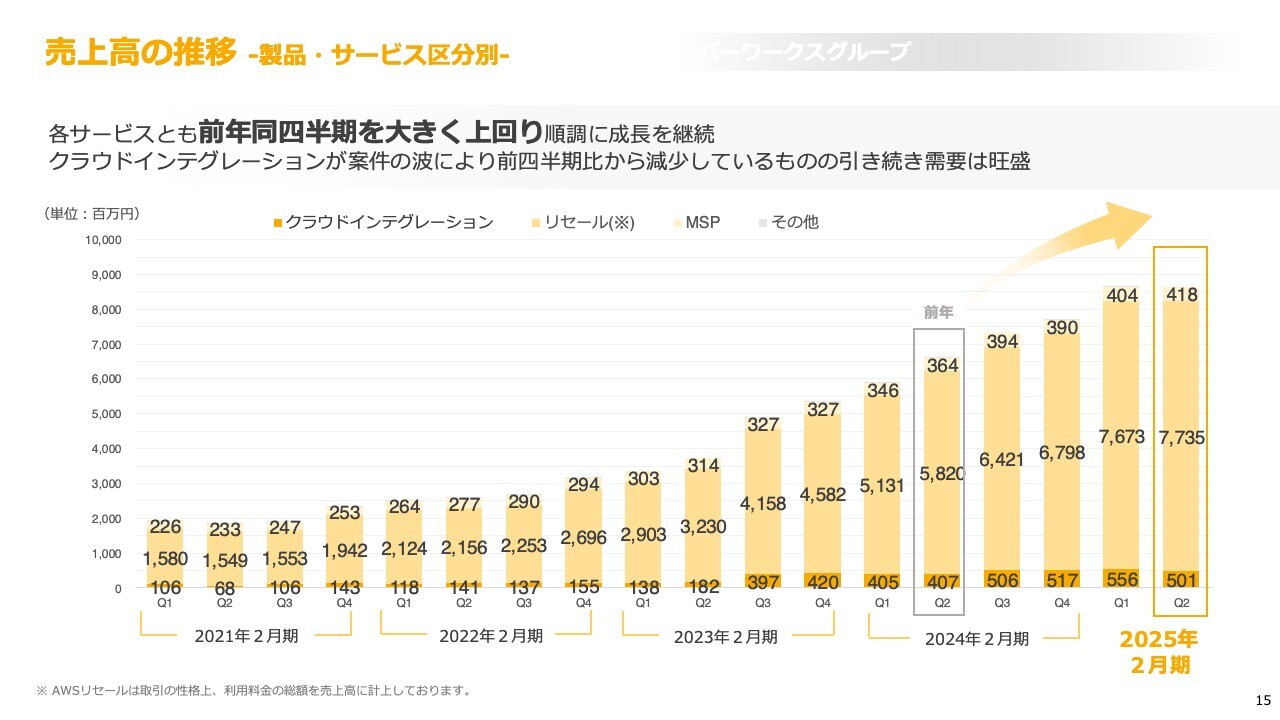

売上高の推移 -製品・サービス区分別-

製品・サービス区分別の売上高推移です。スライドのグラフには、サーバーワークスとG-genを合算してサービス別にした数字を記載しています。

ご覧のとおり、順調な成長を続けています。濃い黄色で示したクラウドインテグレーションは季節要因と案件の波もあり減少していますが、足元の受注は旺盛ですので、私どもとしてはまったく問題ないものと理解しています。

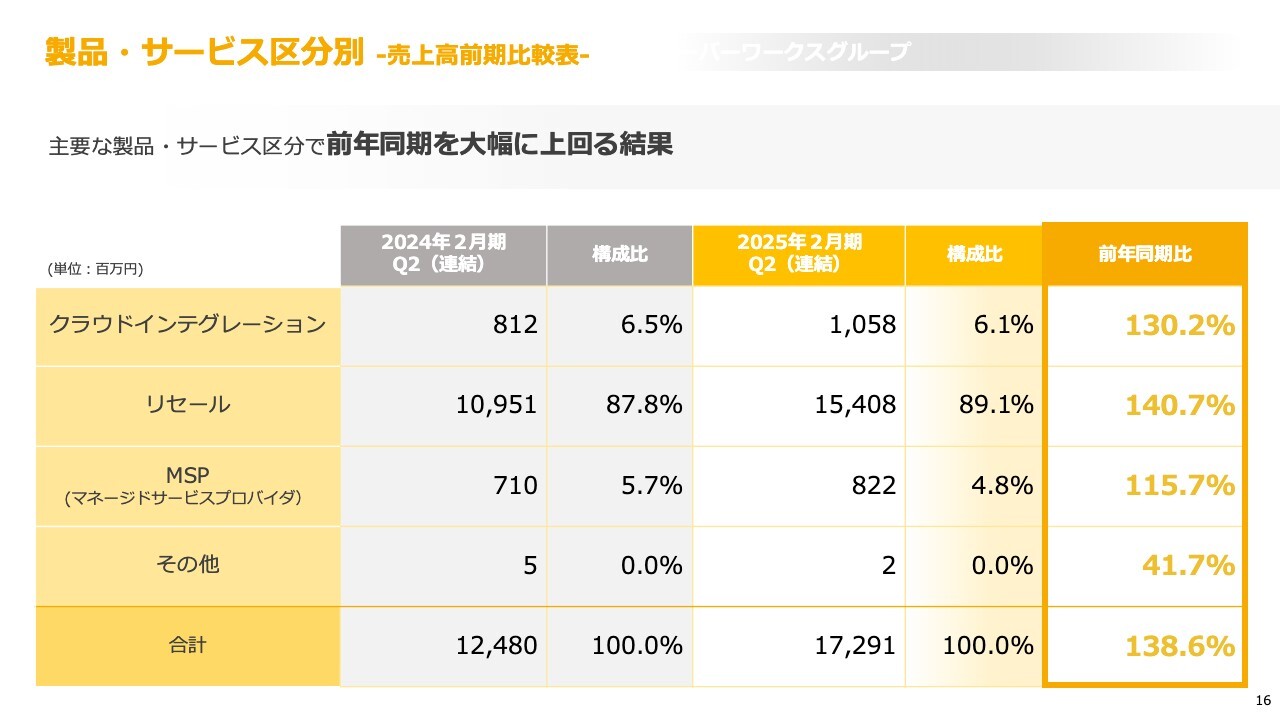

製品・サービス区分別 -売上高前期比較表-

スライドには、先ほどお話しした製品・サービス区分別売上高の構成比と前年同期比を記載しています。やはりリセールが非常に大きくなっており、前年同期比でも140.7パーセントと非常に伸びていることがおわかりになると思います。

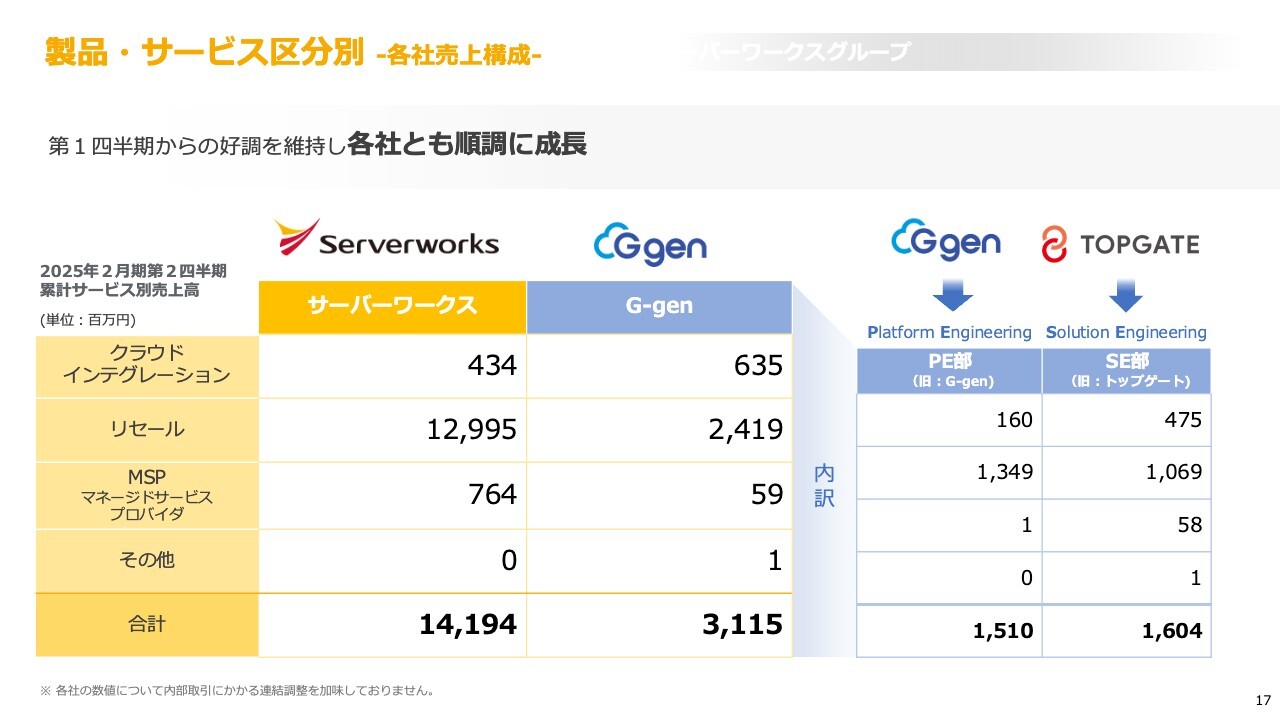

製品・サービス区分別 -各社売上構成-

スライドの表は、製品・サービス区分別売上高をサーバーワークスとG-genに分解し、さらにG-genを旧G-genと旧トップゲートの2社で分解したものです。

全体の構成としてクラウドインテグレーション、リセール、MSPがある中で、やはり歴史が長い分、サーバーワークスのMSPが非常に大きくなっています。クラウドインテグレーションはG-genも大きくなっていますが、これはもともとシステム開発が非常に多くインテグレーションが大きい旧トップゲートの特徴が表れているためです。

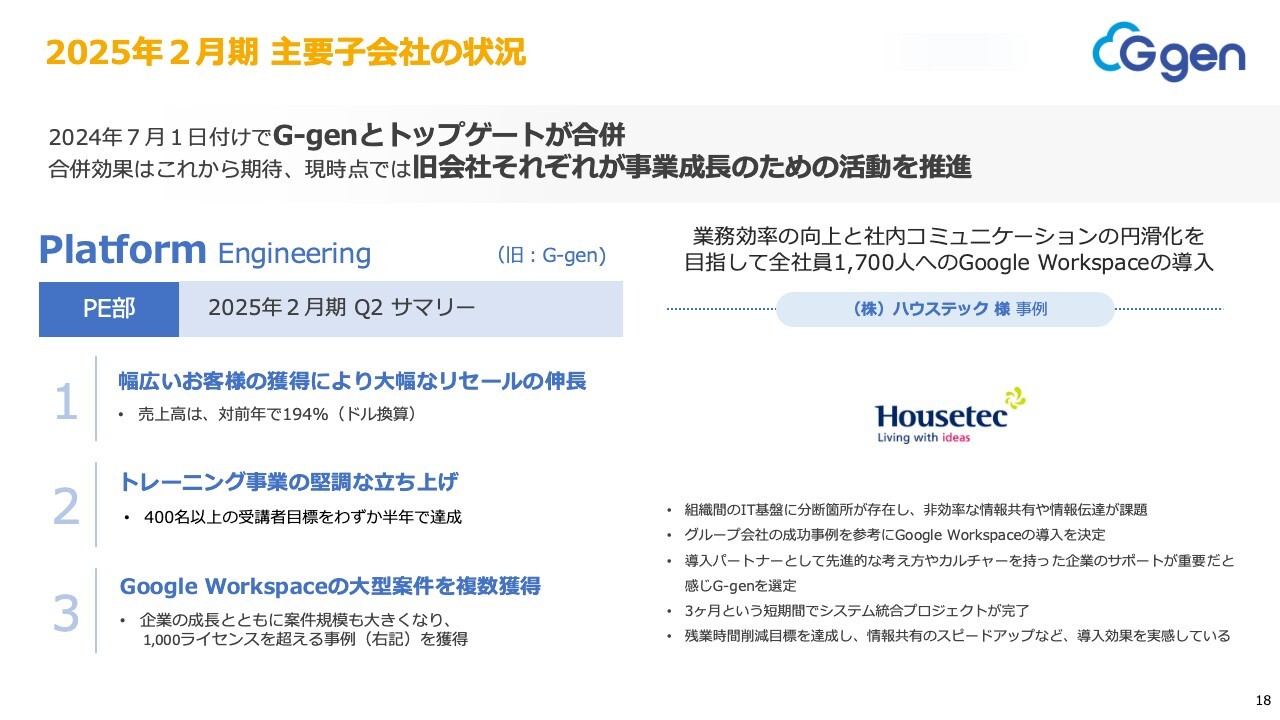

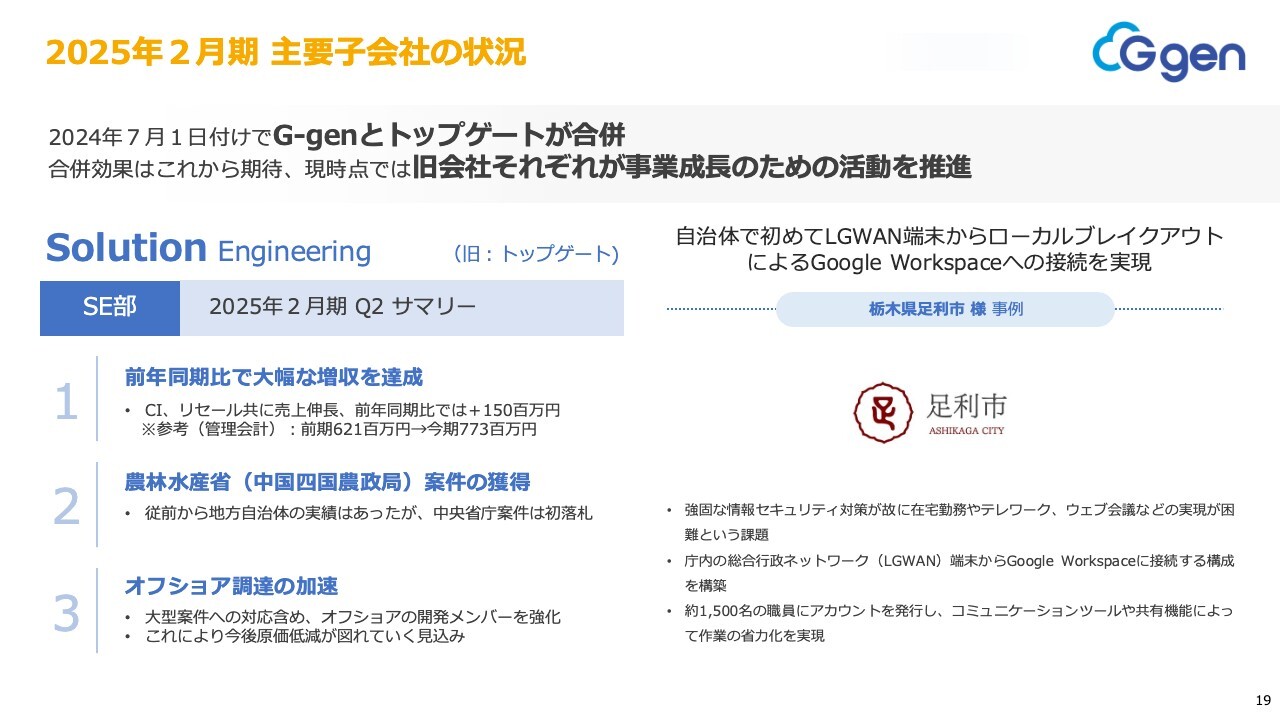

2025年2月期 主要子会社の状況

G-genの主要なトピックスです。なんと言いましても、2024年7月1日付でG-genとトップゲートを合併したことによって、非常に大型の案件も取れる体制が整ってきました。実際にハウステックさまの案件では、1,700アカウントの「Google Workspace」の導入が進みました。

2025年2月期 主要子会社の状況

旧トップゲートでは農林水産省さまの案件を受注でき、足利市さまでも1,500アカウントという非常に大きな「Google Workspace」の案件を受注しました。このような案件も取れるようになってきているということで、さっそく合併の効果が出てきていると私たちは理解しています。

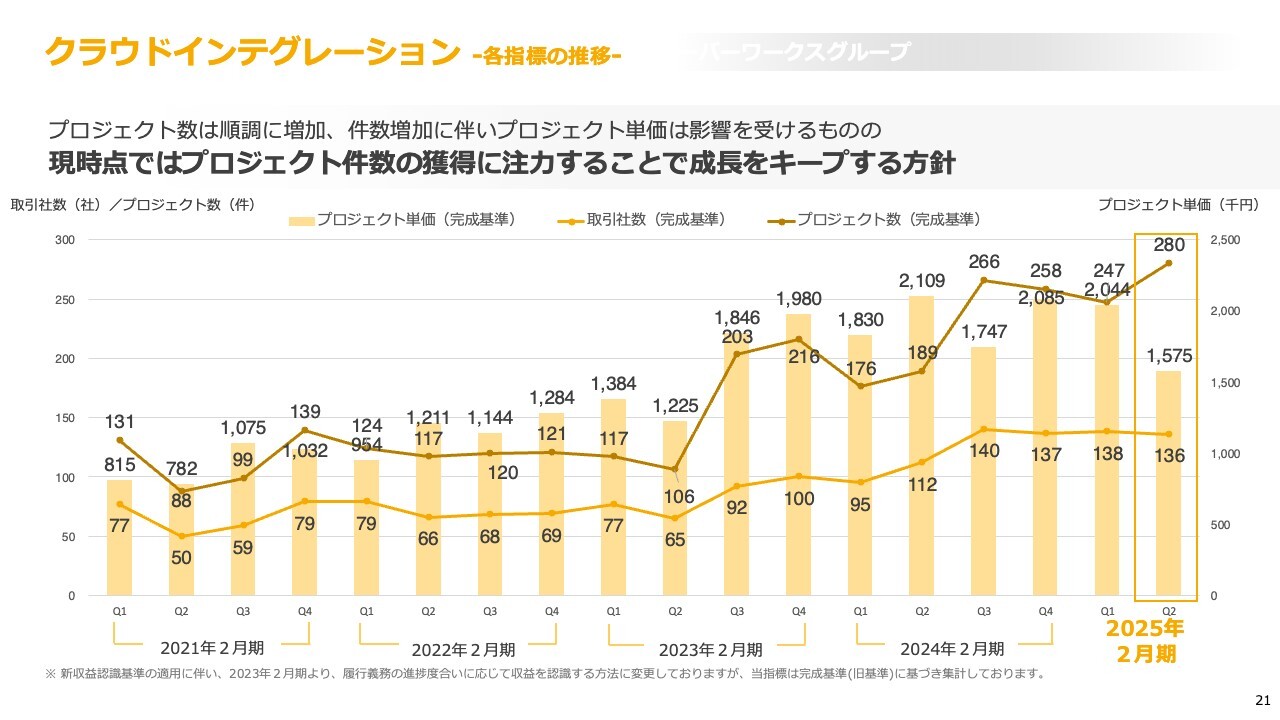

クラウドインテグレーション - 各指標の推移 -

クラウドインテグレーション案件の推移です。このようなプロジェクトものの案件はどうしても多少の季節要因等が発生するため数字には波がありますが、足元の受注は堅調ですので、私どもとしては問題なく成長を続けているものと理解しています。

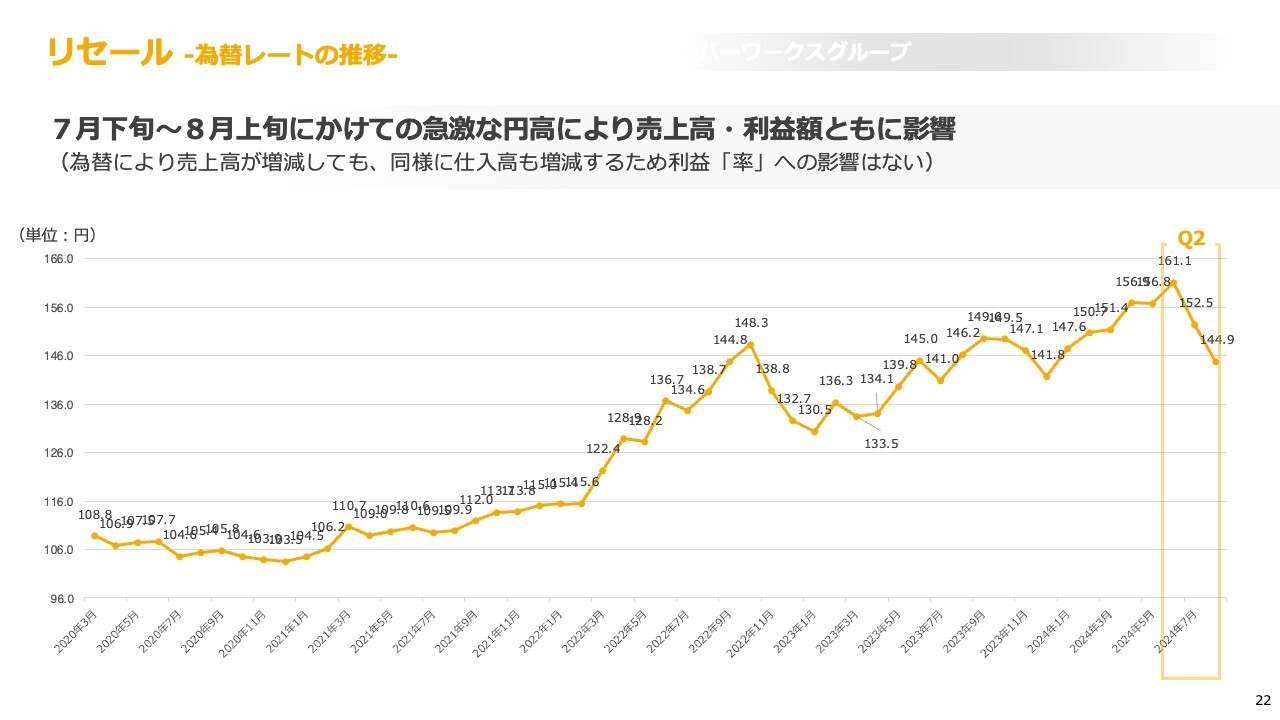

リセール -為替レートの推移-

為替レートの推移です。リセールの売上高が非常に大きいため、為替レートが売上に与える影響も非常に大きくなっています。みなさまご承知のとおり、この第2四半期には非常に急激な円高が進み、リセールの売上高に関してはマイナスの影響が出ています。

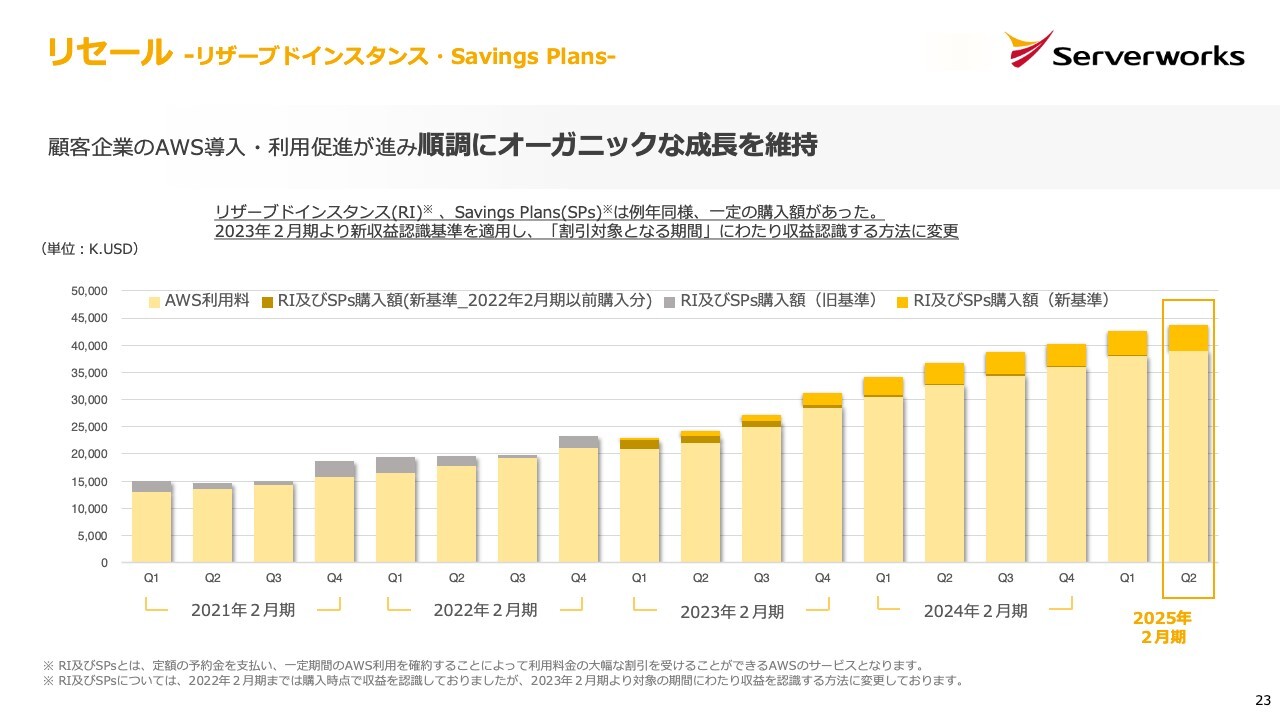

リセール - リザーブドインスタンス・Savings Plans-

私が毎回、決算説明会で「当社の中で非常に重要な数字」だとお話ししているのが、ドルベースのAWS利用料です。

スライドのグラフのうち、薄い黄色が標準的なAWS利用料、濃い黄色がお客さまがまとめて買ったオプションサービスの利用料を示しています。ご覧のとおり、AWSの利用料は順調に伸びていまして、健全な成長が続いていることがおわかりになると思います。

加えて、スライドに「RI及びSPs」と書かれた、お客さまがまとめて購入される分も最近非常に増えている状況です。スライドにはRIとSPの購入額をまとめて記載していますが、このようにまとめて購入するお客さまが最近非常に増えてきています。

円安が続き、クラウドのコストが少し高くなってきている状況で、お客さまとしても「オプション製品を買うことでAWSの利用料をうまくセーブしたい」という動機が働いているものと、私どもは理解しています。

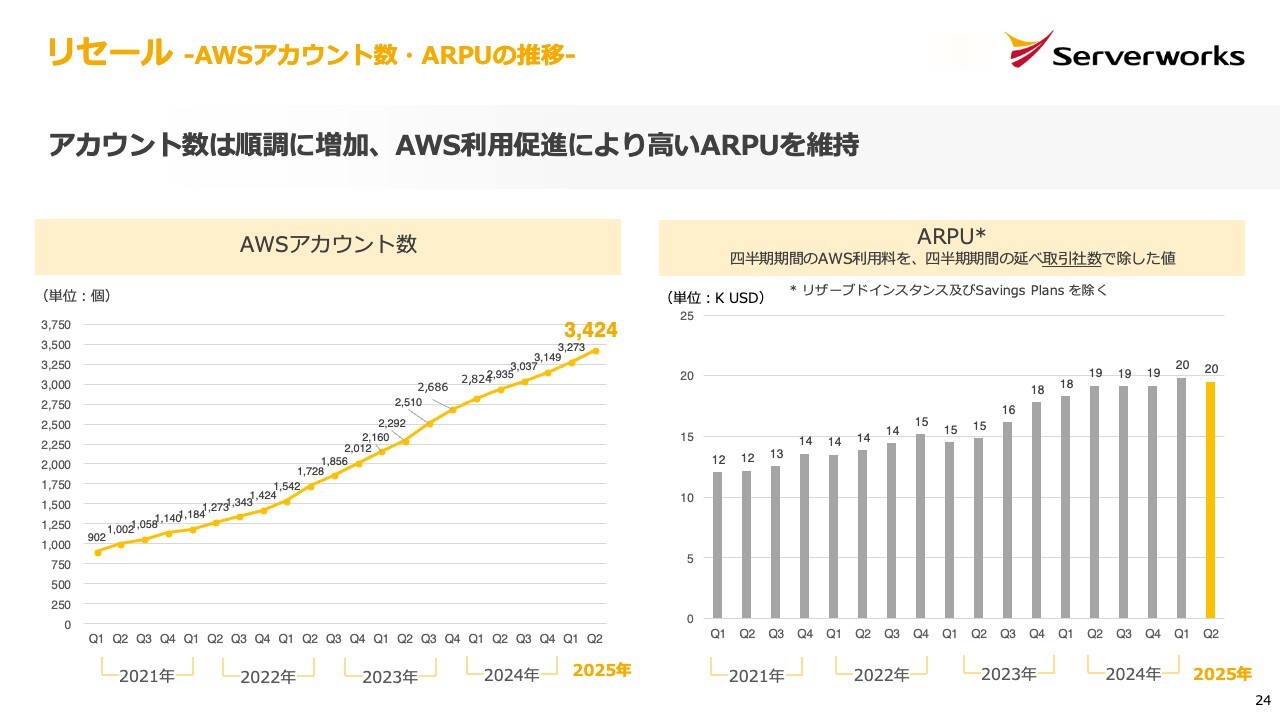

リセール -AWSアカウント数・ARPUの推移-

リセールの金額を決めるアカウント数と単価(ARPU)についてです。スライドのとおり、アカウント数は順調に伸びています。

一方で単価は少し減っていますが、決算説明会でも何回かお話ししているとおり、私どもは単価の上がり過ぎはあまり良くないことだと思っています。単価が上がり過ぎてしまうと、お客さまに「AWSは非常に高額だ」という誤った認識を持たれ、当社にとって大きなリスクになる可能性があると考えているからです。

私どもとしては、お客さまに対して料金を下げる、AWSの利用料を節約するといったコンサルティングサービスを提供することにより、お客さまが無駄なコストを払わなくても、AWSをITインフラとして健全に使っていただけるような支援をしています。

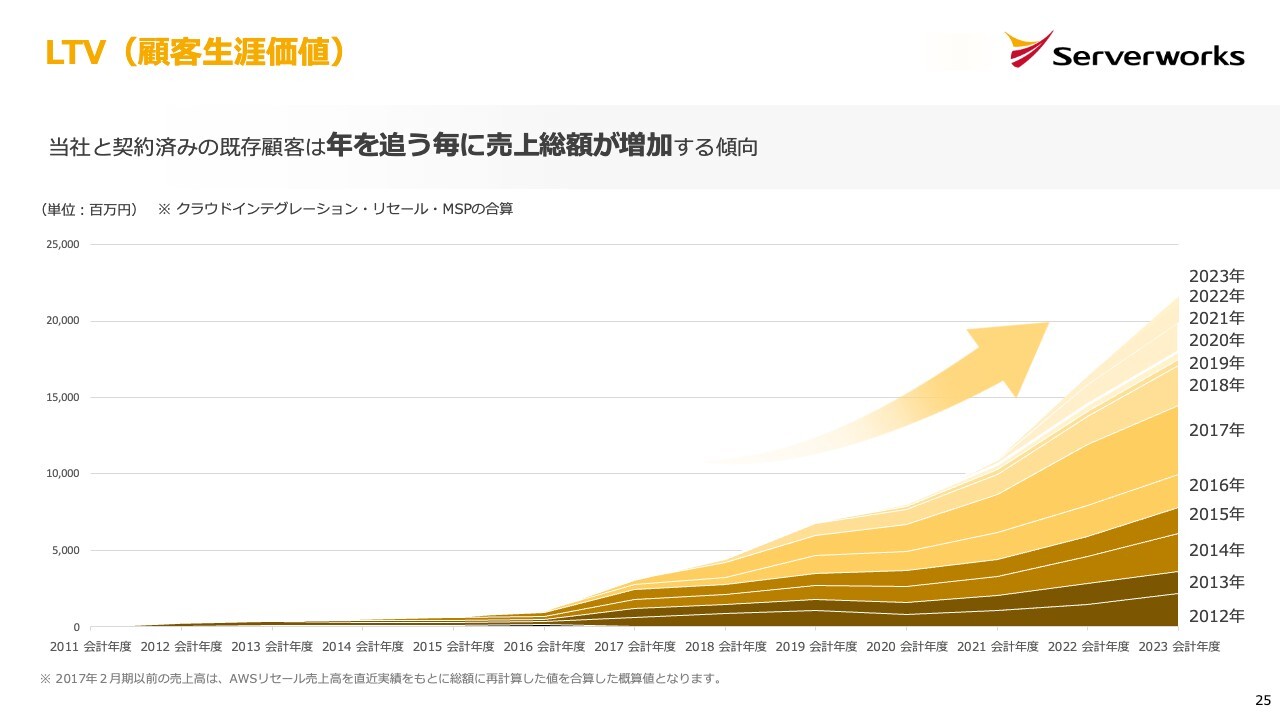

LTV(顧客生涯価値)

こちらのスライドは、私が毎回好んでご案内しているLTVのチャートです。

ご覧のとおり、古くは2012年や2013年といった時期からご契約いただいているお客さまは、2023年にはそれぞれスライドに記載の金額規模まで増加しています。このような積み重ねによって、私どもの高い成長率が維持できていることがおわかりになると思います。

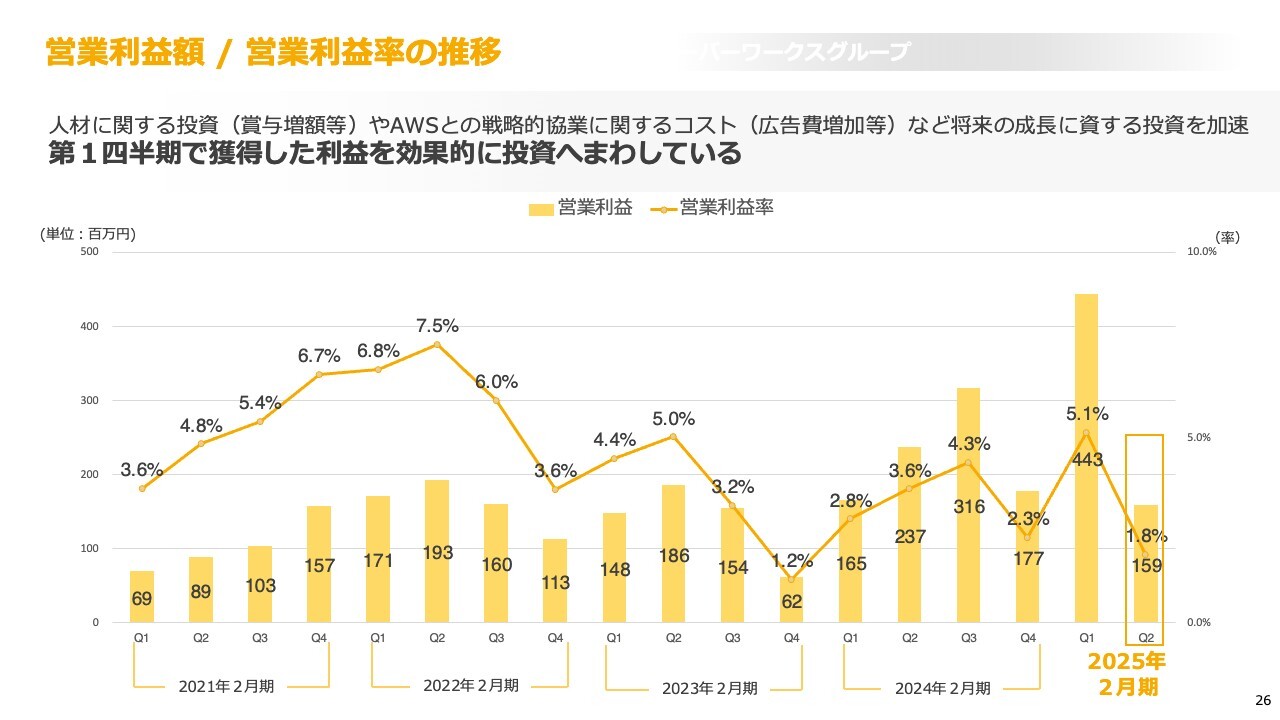

営業利益額 / 営業利益率の推移

営業利益および営業利益率の推移です。第1四半期の決算説明会でもご案内したとおり、今後は利益を成長投資へ回していきます。実際に人材投資や広告宣伝費へ効果的に利益を回せていると、私どもとしては認識しています。

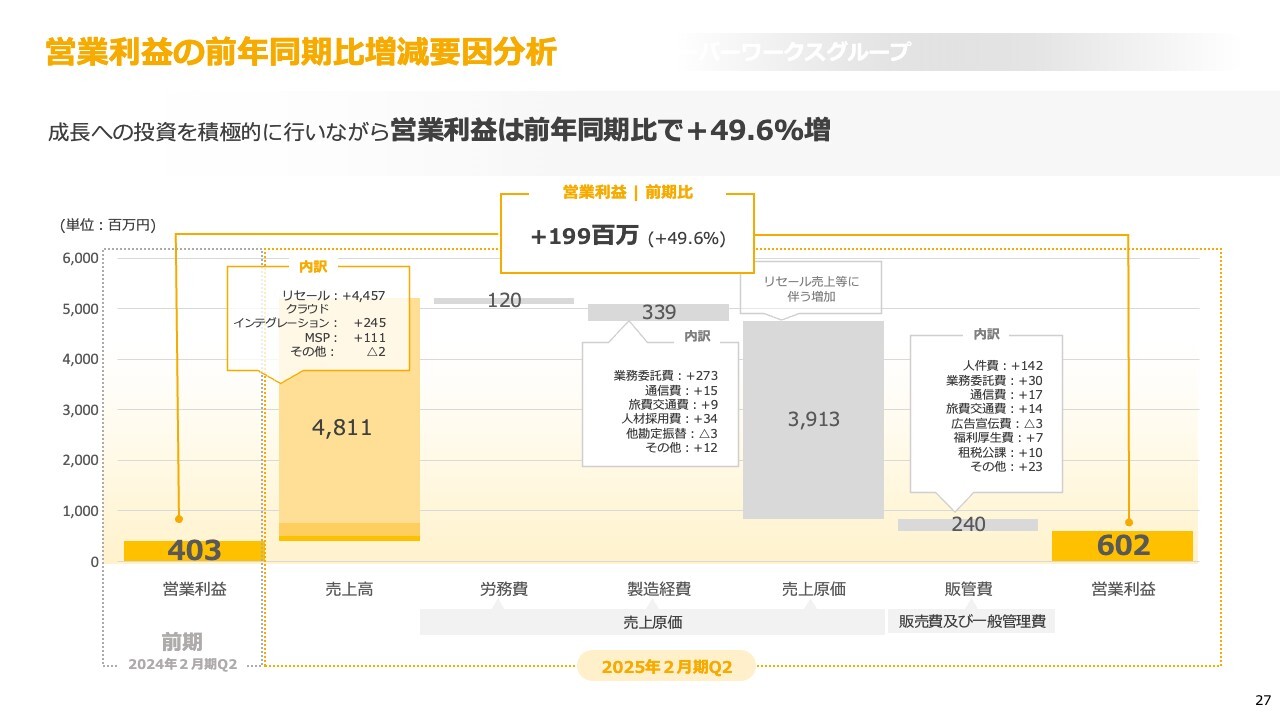

営業利益の前年同期比増減要因分析

こちらのスライドは、営業利益の前年同期比較です。細かい分析に活用いただければと思います。

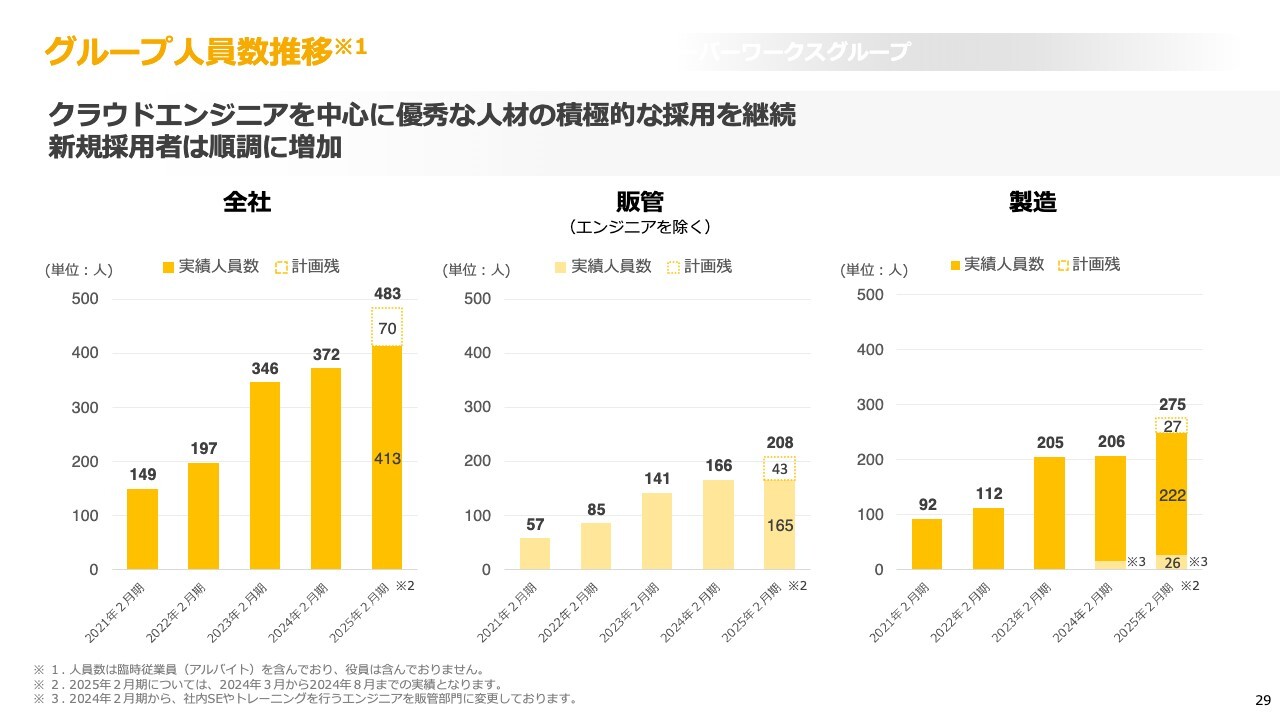

グループ人員数推移

グループ人員数の推移です。今期の期初に「500名近い体制にしていく」とお伝えしましたが、その話のとおり、足元では順調に採用できている状況です。製造部門のスタッフについては、販管部分との入り繰りがありましたので、実態としては右肩上がりで順調に成長できています。

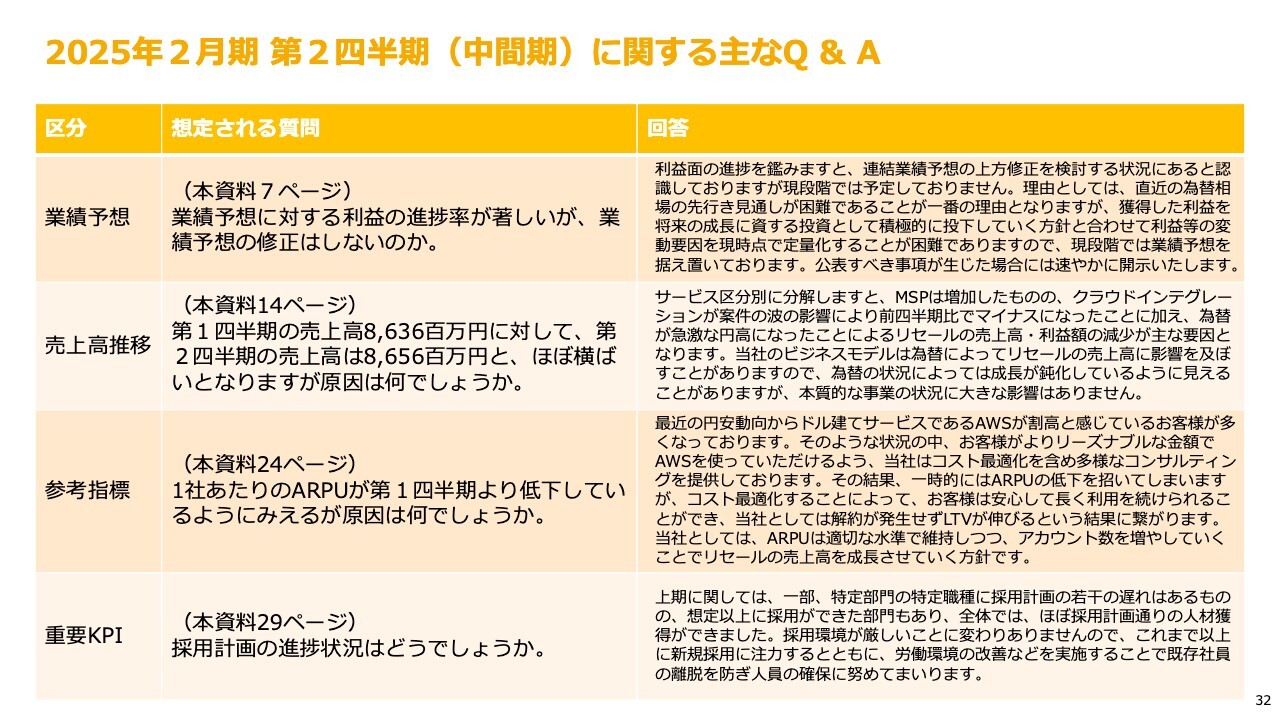

2025年2月期 第2四半期(中間期)に関する主なQ & A

今期から、投資家・株主のみなさまからいただくだろうと想定したご質問については、事前に回答を示すこととしました。第2四半期の内容はスライドのとおりです。

1つ目の業績予想については、「利益が非常に進捗しているが、上方修正しないのか?」というご質問をいただくのではないかと想定しています。実際にそのような状況にはあると理解していますが、先ほどもお話ししたとおり、直近の為替等の見通しが非常に難しいことに加え、利益は成長投資に回していく方針ですので、現時点では据え置きとしています。

2つ目の売上高推移については、「第1四半期の86億円に対して、第2四半期も86億円とほぼ横ばいになっており、成長が止まったのではないか?」というご質問をいただくのではないかと想定しています。実際にクラウドインテグレーションはどうしても案件の波がありますので、前四半期にマイナスになってしまいました。

また、私どもの売上のうち非常に大きなポーションを占めているリセールは為替の影響を受けますので、急激な円高によって、売上高・利益額が前四半期と比べて減少したことも要因となっています。しかし、ドルベースでは順調に成長を続けていますので、私どもとしてはなんら問題なく成長できているものと理解しています。

3つ目の参考指標については、「リセールの単価が低下しているのではないか?」というご質問もいただくかと思います。こちらは先ほどご案内したとおり、私どもがかなり意識している部分であり、実際にはお客さまにいろいろな働きかけをしてコンサルティングサービスを提供した結果として、単価の低下を招いている状況です。

このようなコンサルティングサービスの提供は、当然ながら、売上の一時的な減少につながるものではあります。しかし、実際には我々が専門的な知識を持って「このような使い方をすると、AWSがより安価に利用できるようになりますよ」とご案内することによって、お客さまの満足度も増します。

そして、「そのようなことができるなら、今後もサーバーワークスをパートナーとして使い続けよう」「新しいシステムやワークロードがあった時には、サーバーワークスを使ってAWSに移していこう」という動機が非常に働きやすくなります。

そのため、短期的には売上の低下を招くのですが、中長期的には私どもと一緒に長くクラウドを使っていただけるようなお客さまとの良い関係づくりに資するものと理解しています。

4つ目の重要KPIについては、採用計画に対するご質問もあるかと思います。こちらは想定以上に採用できた部分もあり、計画どおりに行っています。

みなさまにおいても、「現在はIT業界の人材採用が非常に厳しい」という話をいろいろなところで見聞きするかもしれません。しかし、当社に来ればAWS、G-genに来れば「Google Cloud」といった最先端のクラウド技術に触れ、その技術を獲得できる機会を提供することができます。

さらに、フルリモートで場所を問わずに採用活動ができていることもあり、非常に順調に人材採用が進んでいるものと理解しています。

質疑応答:クラウドインテグレーションの単価について

司会者:「クラウドインテグレーションの単価が第1四半期と比較して低下していますが、これはどのように考えればよいでしょうか?」というご質問です。

大石:先ほどのご説明でも少し触れましたが、プロジェクト数と単価は反比例する傾向にあります。私どもの人員数にはどうしても限りがありますので、単価が上がればプロジェクト数が下がる、逆に単価が下がるとプロジェクト数が上がるという関係性になっています。

第2四半期はその関係性が顕著に表れたものと理解しています。第1四半期と比べてプロジェクト数が10パーセント以上増加したため、単価を押し下げることになったのが実態です。

一方、足元の受注状況は堅調で、採用も順調に伸びています。そのため、クラウドインテグレーションの単価は一時的に下がったものの、実際には新規のアカウントを獲得できていることを意味していますので、リセールの観点でも今後は利用料が増えていくことになります。

私どもとしては、プロジェクト数が伸びることによって、中長期的には売上高にポジティブな影響を与えるのではないかと判断しています。

質疑応答:合併した子会社の状況について

司会者:「合併した子会社の状況はいかがですか? 合併したことによって何かシナジーが出ているのであれば教えてください」というご質問です。

大石:現段階では統合の混乱などはなく、スムーズに合併して事業が進捗していると理解しています。

先ほどもご説明したとおり、旧G-genはリセールに、旧トップゲートはクラウドインテグレーションに強みを持っており、これが合わさることでシナジーが出せています。実際に新生G-genでは、先ほどご案内した中央省庁の案件や足利市さまからの非常に大きなアカウントを獲得することができています。

このようなビジネスですと、どうしても一定程度の規模が必要になってくると思います。合併によって人員数も100名を超えて、売上規模も通期で50億円を超えるところまで成長しており、これからもこのトレンド自体は続いていくものと私も期待しています。

質疑応答:従業員の流出について

司会者:「新規採用は順調に進んでいるとのことですが、一方で従業員の流出などは起こっていないのでしょうか?」というご質問です。

大石:採用については非常に順調に進んでおり、全体としてはほぼ計画どおり人材を獲得できているものと理解しています。ただし、採用環境が厳しいことに変わりはありませんので、これまで以上に新規採用にきちんと注力していきます。

また、先ほど資料の中で数字を見ていただいたとおり、大きな流出等も特になく、順調に伸ばせてきているものと思います。私どもとしても、社員のみなさまが安心して長く働ける職場環境になっているかどうかというサーベイを定期的に実施しています。

今まさに結果を分析している最中ですが、サーベイを実施していただいた最大手のベンダーさまからも「他社と比較しても、上位数パーセントに入る非常に良好な組織だ」というフィードバックを受けています。「OpenWork」のような、既存の社員や退職者が会社を評価するサイトでも非常に高い評価を受けており、職場環境としては非常に健全であると理解しています。

このような取り組みは、一つひとつの積み重ねが重要です。地道ではありますが、サーベイや退職者・在職者の評価を基に人的資本への投資を継続することで、流出を最小限に抑え、今後も高い成長を維持していきたいと考えています。

質疑応答:第2四半期の営業利益減少の主要因について

司会者:「第2四半期の営業利益は、第1四半期に比べて2億8,000万円ほど減少しました。クラウドインテグレーションの売上減、人材投資、子会社の悪化、為替などさまざまな要因がありそうですが、主な要因をどのように分析されていますでしょうか?」というご質問です。

大石:まさにおっしゃるとおりで、複数要因の積み重なりだと思っています。

まず、為替の要因は非常に大きいと考えています。第1四半期が想定以上に円安だったことにより、利益と売上高はともに大きくなりましたが、ならしてみると第1四半期、第2四半期ともに順調に伸びてきていると理解しています。

実際に人材投資も進んでおり、子会社の業績悪化もあります。富士フイルムさまと一緒に作った富士フイルムクラウド、パーソル&サーバーワークスは投資フェーズのため、何らかの損失が出ている状況です。

加えて、G-genでも一部損失が出ています。しかしこちらは、旧トップゲートにおいて、今後発生するであろう特定のプロジェクト赤字を事前に見積もって一括で処理したためです。合併を機に一過性の費用を計上しただけですので、赤字体質になっているわけではありません。

このように、営業利益の減少は複数要因によるものですが、改善できるところはしっかり改善していきます。一方で、為替はどうにもならない部分がありますが、このようなところにもしっかり対応できるよう強力な体制を作っていきたいと考えています。

質疑応答:ガバナンスプランと従来のサービスプランとの違いについて

司会者:「ガバナンスプランについては、従来から正規価格より5パーセント程度割安だったと思いますし、『Cloud Automator』も無料だったように思います。既存のプランからさらに5パーセント割引ということでしょうか? 従来のサービスプランとの違いについて確認させてください」というご質問です。

大石:以前5パーセントディスカウントで提供していたものは、主にスタートアップ企業さま向けの特別なプランです。そのため、サービス提供対象は会社設立10年以内の会社さま等に絞られていました。

なにより一番大きいのは、特にエンタープライズで用いられる「AWS Organizations」という、大企業さま向けの機能が使えない制約があったことです。それに対し、今回提供するガバナンスプランは、5パーセント割引を提供しつつ「Cloud Automator」が無料、かつ「AWS Organizations」も使うことができます。

これは業界でも非常に競争力のある価格です。また肌感覚として、「AWS Organizations」という「Windows」における「アクティブディレクトリ」のような非常に重要な機能は、おそらく我々が一番数をこなしていると思います。

このような面でも非常に競争力があるため、お客さまがサーバーワークスというパートナーを選ぶ積極的な理由になるものと期待しています。このような点が従来のサービスとの違いです。

質疑応答:中長期目標の公表について

司会者:「中長期見通しを検討していただきたいです。四半期ベースだと成長性がわかりにくく、為替や先行投資の影響も大きいと考えています。単年が難しければ、3年先、5年先の売上や利益目標を検討していただきたいです」というご質問です。

大石:中期的な計画の公表については社内でも議論していますが、世の中のトレンドとしては、中期経営計画等を出さない会社も増えています。一方で、私どものように一定程度投資を続けている会社に対しては、「利益目標を出してもらったほうがよい」というご意見が多いことも理解しています。

実際に出すかどうか、また日程に関しても今日時点で確定的なことはお伝えできませんが、社内での議論を続けていますので、今しばらくお待ちいただければと思います。

質疑応答:今期行う投資強化の業績寄与について

司会者:「今期は業績予想の修正はされず、上振れ分はさらなる投資強化を図るということで期待をしています。足元でも売上伸長を志向する中で、今期のさらなる投資強化は来期以降どのように業績寄与していくのでしょうか? 特に、利益面での伸長余地について見解をお聞かせください」というご質問です。

大石:利益については、例えば人材の採用や教育に投資しています。

特に教育には非常に大きな投資をしており、中途で採用した人間については4ヶ月、新卒については1年間という非常に長い教育プログラムを作って運用しています。中途で採用したエンジニアも、我々が構築した徹底したトレーニングプログラムに4ヶ月間入ってもらいます。このような人材投資を継続して行っています。

このような投資を止めれば利益が出る状況ですが、数字を見てもわかるとおり、まだマーケットは伸びている状況です。ガートナーさまによる市場調査においても、国産ベンダーが今後サーバーの開発・製造・提供をやめていくことで、「IaaS」と呼ばれる「Amazon」や「Google」のクラウドがより一層伸びていくと予測されています。

このようなマーケットをしっかりと取り切るためには、それを支えてくれる優秀なエンジニアや営業などのスタッフが必要であると考えています。

当然、利益を出すことも会社として非常に重要だと理解しています。したがって、人材投資、マーケティング、会社のブランドに対する投資のバランスをしっかりと見ながら、利益も十分に出せる方向性に誘導していきたいと考えています。

質疑応答:通期予想の見直しについて

司会者:「成長投資に資金を投下するにしても、あまりにも通期決算予想が弱気すぎるように映り、株価も低迷しています。リセールが堅調なのであれば、通期予想を見直すのが適切と考えます。通期予想を見直さないことで、成長が減速しているという誤解を招くとは考えないのでしょうか? 今後の業績についてどのように考えているか教えてください」というご質問です。

大石:厳しいご指摘もまったくおっしゃるとおりで、利益面の進捗を見ると、業績予想の上方修正も検討する状況にあることは理解しています。一方で、今回修正していない理由として、直近の為替相場の先行き見通しが非常に難しいことが挙げられます。今後はアメリカの大統領選や日本の国政選挙もあり、不確実な状況です。

また、サーバーワークスとしても、この利益を将来の成長のために使っていきたいと考えています。今後も伸びるマーケットだと理解していますので、ここをしっかりと取り切れるケイパビリティを会社として作っていきたいと考えています。

このようないくつかの変動要因を勘案し、現時点では業績予想を据え置くという判断に至りました。事業環境がよいことに変わりはないため、今後も事業をしっかりと成長させることを、投資家や株主のみなさまにもご理解いただきたいと思います。

公表すべき事実が生じた場合には速やかに開示したいと考えていますので、ご理解いただければ幸いです。

大石氏からのご挨拶

本日は当社の決算説明会にご参加くださいまして、誠にありがとうございました。いくつかのご指摘・ご意見等もいただきましたが、私どもは決して弱気に感じているわけではなく、むしろマーケット関係は非常に良好で、今後も成長余地があるものと思っています。

この伸びるマーケットをしっかりと取り切って将来の利益を最大化することが、私どもに課せられた使命だと理解しています。今後も、しっかりと成長を続けることによって、株主や投資家のみなさまにしっかりと還元していきたいと考えていますので、今後も引き続きご支援をいただければと考えています。本日は誠にありがとうございました。

配信元:

この銘柄の最新ニュース

サーバワクスのニュース一覧- サーバーワークス、AWS運用代行・監視サービスで国際的セキュリティ基準「PCI DSS v4.0.1」準拠の認定を更新 2026/02/06

- サーバーワークス、Anthropic社とリセラー契約を締結 2026/02/03

- 募集新株予約権(有償ストック・オプション)の発行内容確定に関するお知らせ 2026/01/30

- 自己株式取得に係る事項の一部変更に関するお知らせ 2026/01/28

- サーバーワークス、Cloud Automatorに生成AIを活用したジョブ作成支援機能を実装 2026/01/28

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

サーバーワークスの取引履歴を振り返りませんか?

サーバーワークスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。