637円

シノプスのニュース

【QAあり】シノプス、すべての経営指標で前年より成長 食品業界でのDCM実現に向け実証実験を継続

経営指標の進捗状況

南谷洋志氏(以下、南谷):みなさま、本日はお集まりいただき、誠にありがとうございます。株式会社シノプス代表取締役の南谷洋志です。それではこれより、2023年12月期第2四半期決算についてご報告します。

経営指標の進捗状況です。シェア率は18.8パーセントとなりました。クラウド有償店舗数は前年比725店舗増の2,552店舗、クラウド有償アカウント数は前年比4,304アカウント増の1万14アカウントとなりました。

契約社数は前年比5社増の106社となりました。ARRは前年比30.3パーセント増の11億6,800万円です。NRRは、2023年平均103.4パーセントから2023年第2四半期平均106.2パーセントになりました。

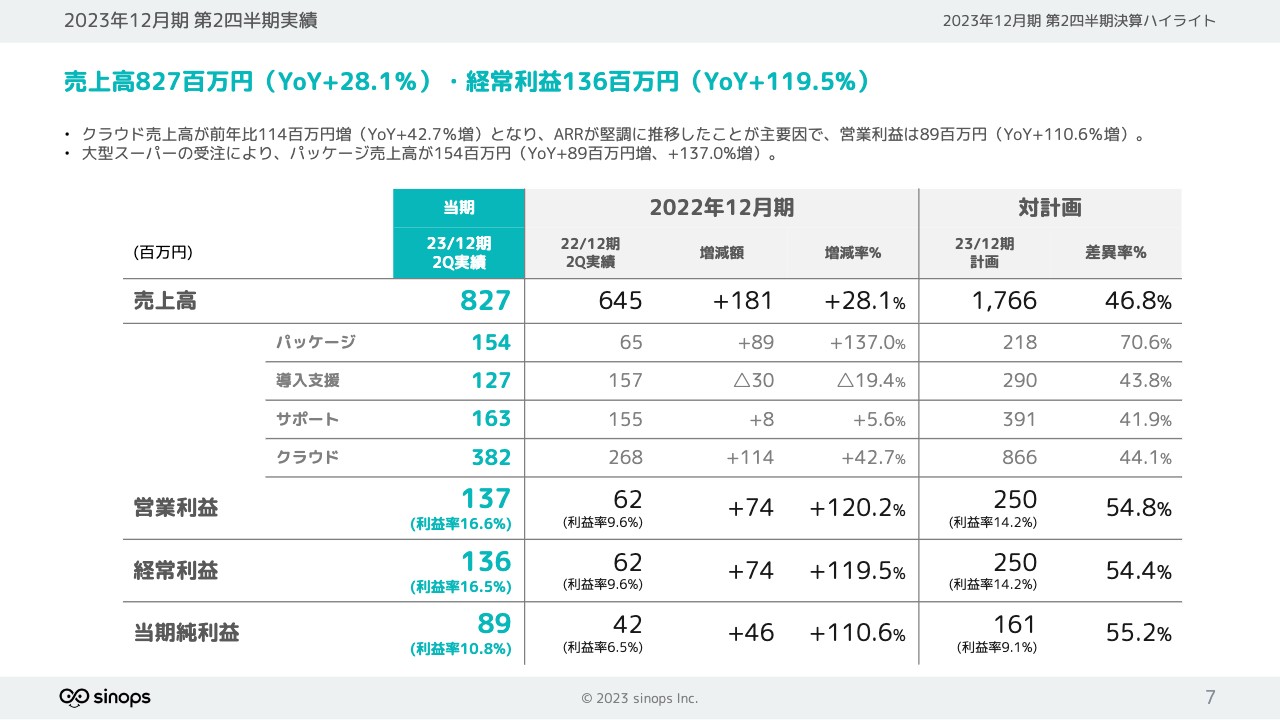

2023年12月期 第2四半期実績

第2四半期実績です。詳細はスライドの表のとおりですが、売上高は前年比28.1パーセント増の8億2,700万円となりました。経常利益は前年比119.5パーセント増の1億3,600万円となりました。

クラウド売上高が前年比1億1,400万円増となり、ARRが堅調に推移したことが主要因で、当期純利益は8,900万円となりました。大型スーパーの受注により、パッケージ売上高が1億5,400万円となりました。

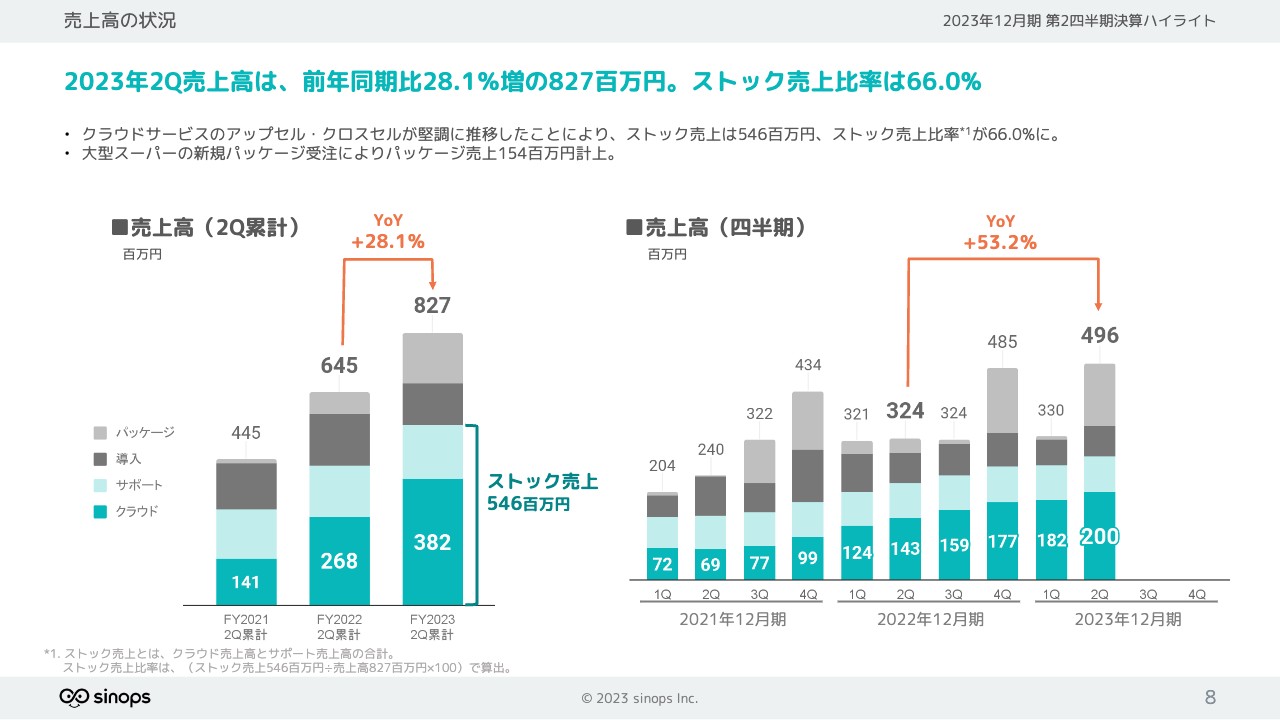

売上高の状況

売上高の状況です。2023年第2四半期売上高は、前年比28.1パーセント増の8億2,700万円、ストック売上比率は66.0パーセントとなっています。

クラウドサービスのアップセル・クロスセルが順調に推移したことにより、ストック売上高は5億4,600万円、ストック売上比率が66.0パーセントとなっています。大型スーパーの新規パッケージ受注により、パッケージ売上高も1億5,400万円を計上しました。

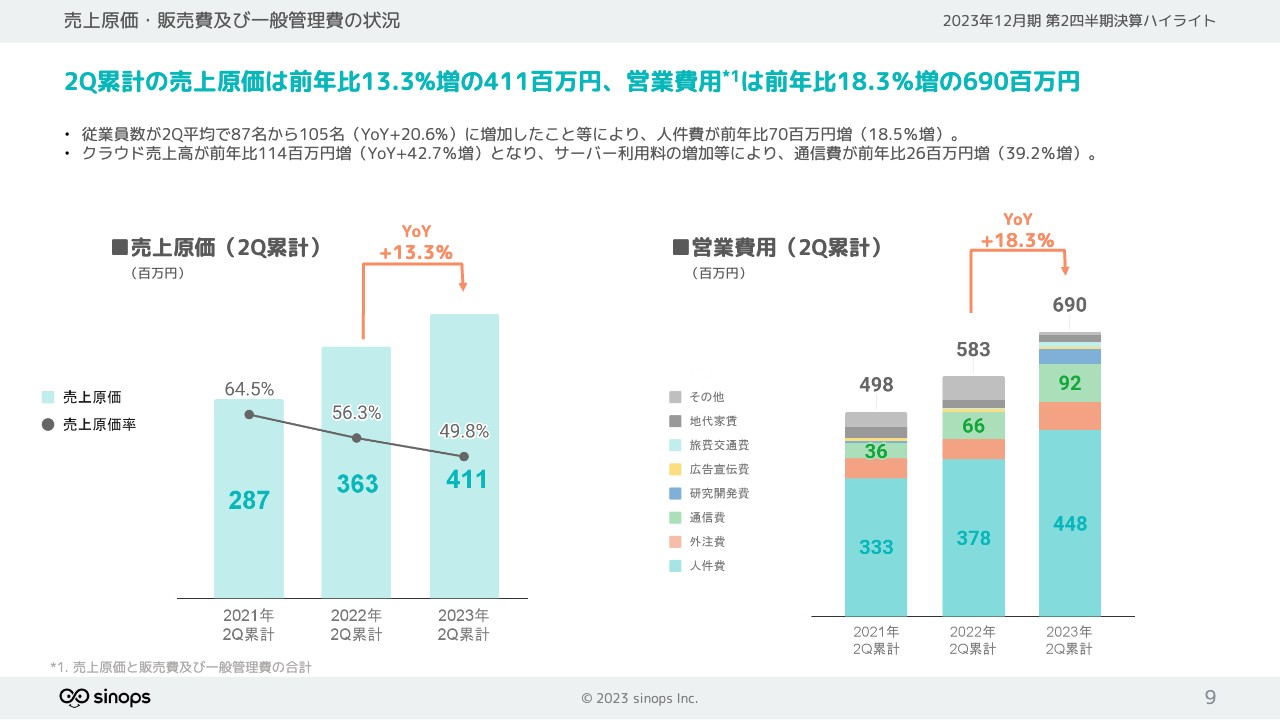

売上原価・販売費及び一般管理費の状況

売上原価・販売費及び一般管理費の状況です。第2四半期累計の売上原価は前年比13.3パーセント増の4億1,100万円、営業費用は前年比18.3パーセント増の6億9,000万円となりました。

従業員数は第2四半期平均で87名から105名に増加しています。クラウド売上高は前年比42.7パーセント増の1億1,400万円増となりました。サーバー利用料の増加等により、通信費は前年比39.2パーセント増の2,600万円増となりました。

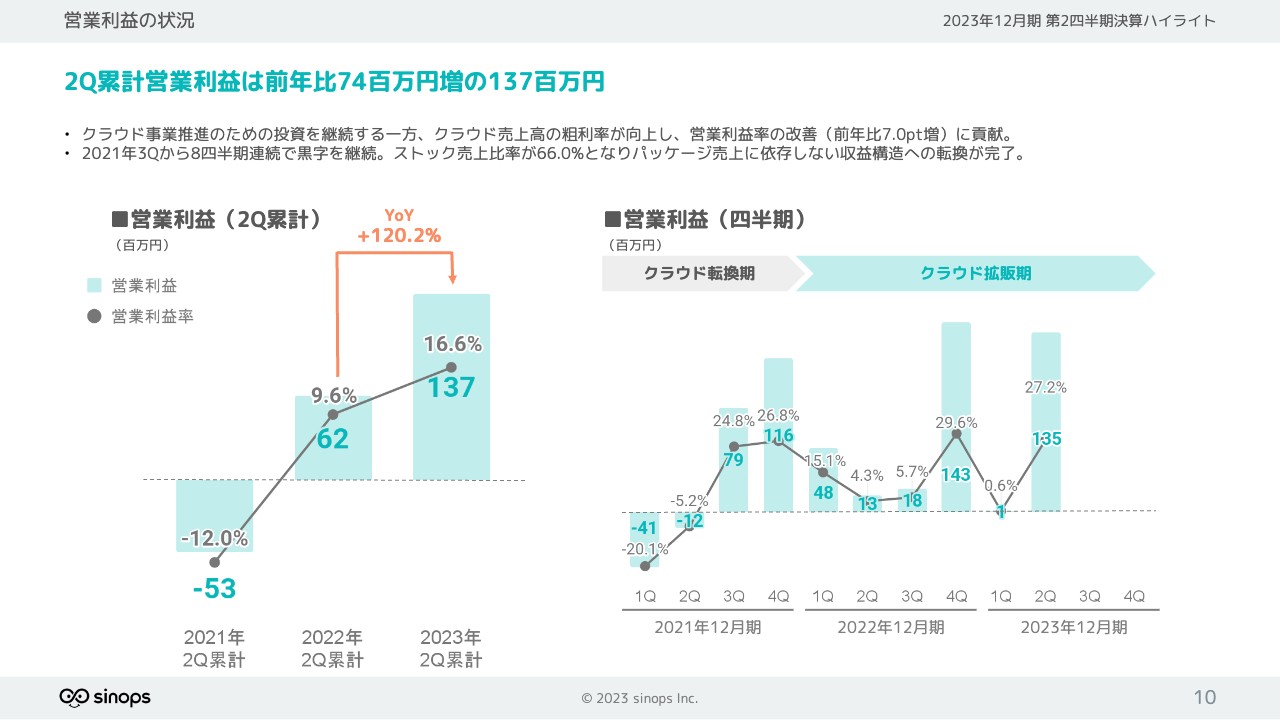

営業利益の状況

営業利益は、前年比7,400万円増の1億3,700万円となりました。クラウド事業推進のための投資を継続する一方、クラウド売上高の粗利益が向上し、利益率の改善に貢献しています。

2021年第3四半期から8四半期連続で黒字を継続しており、ストック売上比率が66.0パーセントとなりました。パッケージ売上に依存しない収益構造への転換がほぼ完了したと考えています。

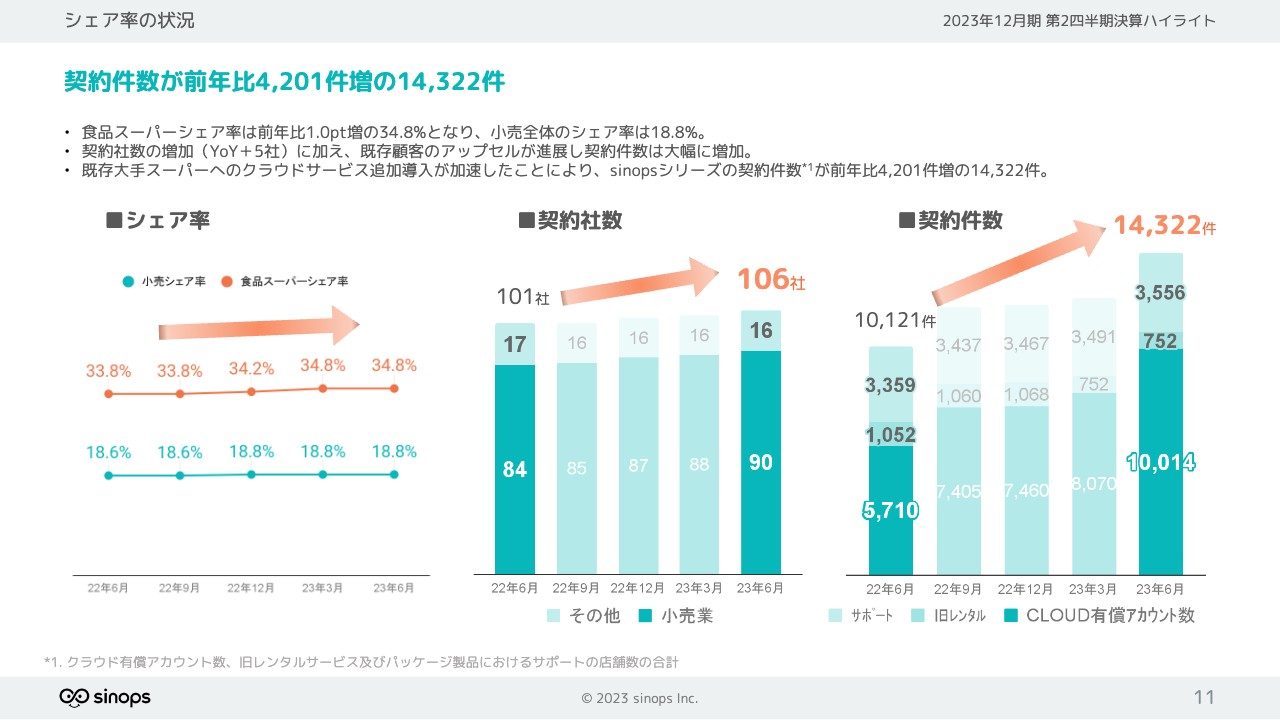

シェア率の状況

シェア率の状況です。契約件数は前年比4,201件増の1万4,322件となりました。食品スーパーシェア率は、前年比1.0ポイント増の34.8パーセントとなり、小売業全体に占めるシェア率は18.8パーセントとなりました。

契約社数の増加に加え、既存顧客のアップセルが進展し契約件数は大幅に増加しました。既存大手スーパーへのクラウドサービス追加導入が加速したことにより、「sinops」シリーズの契約件数が前年比4,201件増の1万4,322件となりました。

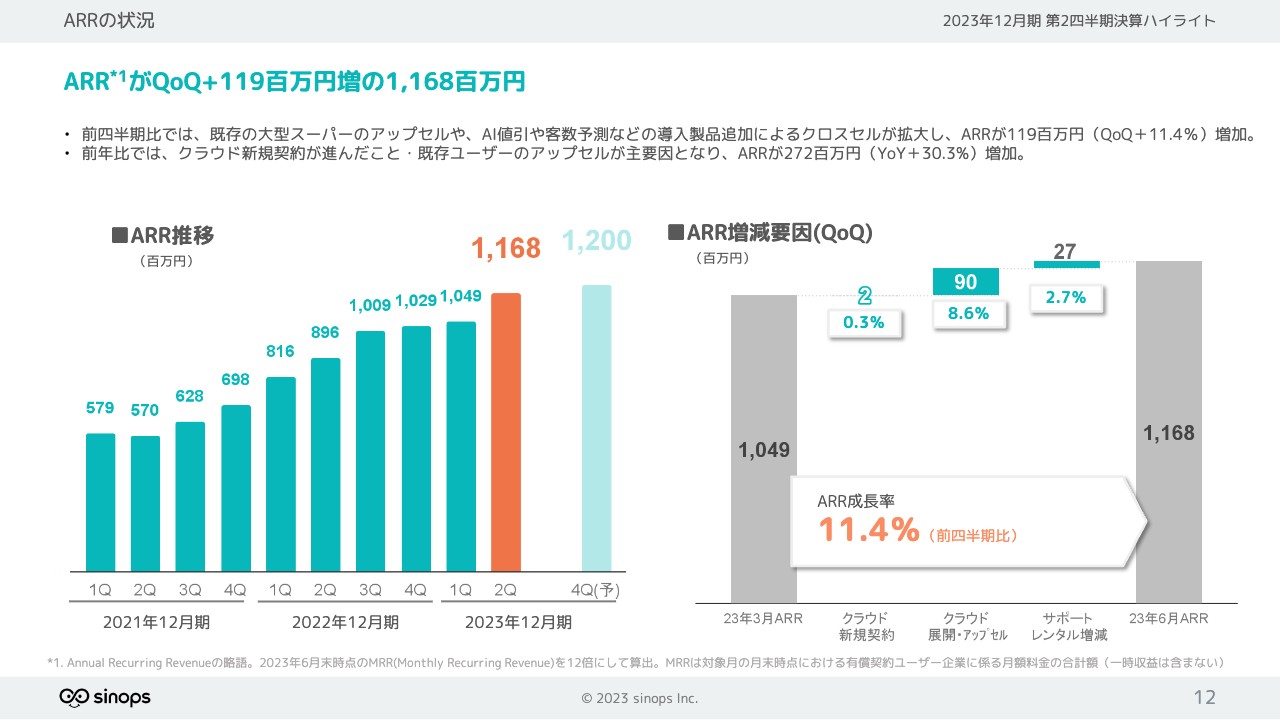

ARRの状況

ARRは前四半期比1億1,900万円増の11億6,800万円になりました。あと3,200万円で、今期の目標である12億円に到達します。

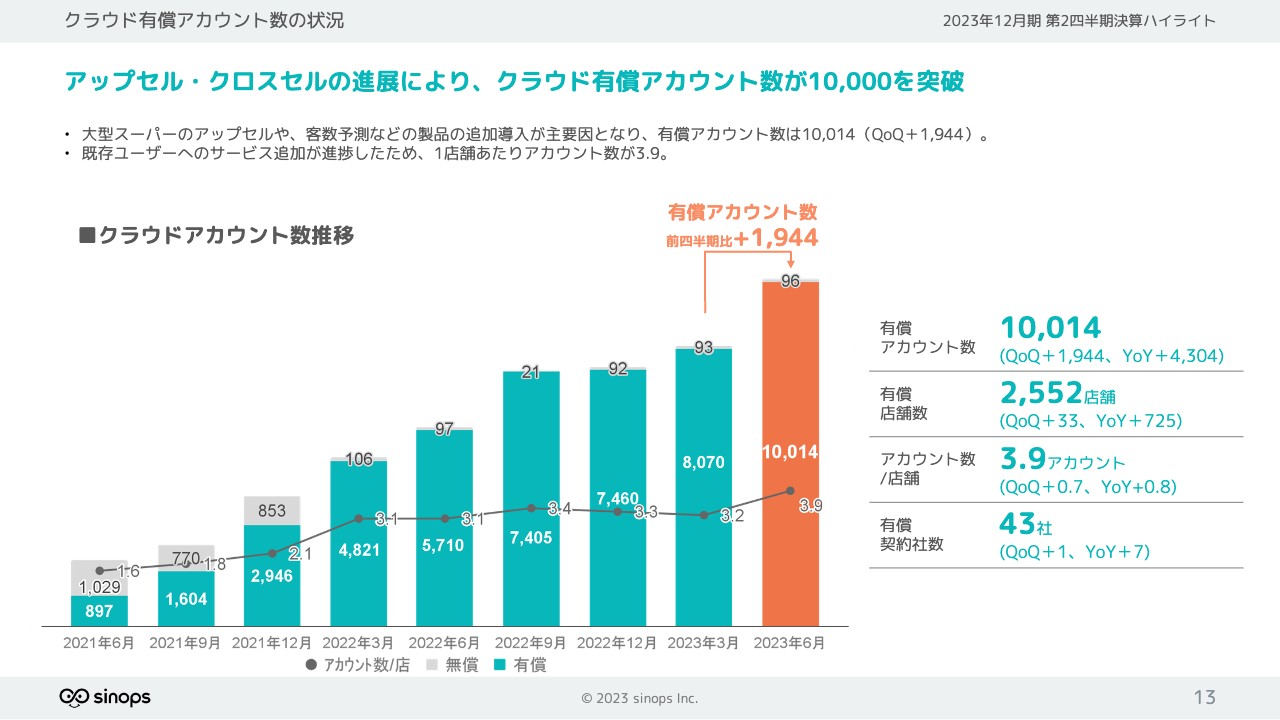

クラウド有償アカウント数の状況

アップセル・クロスセルの進展により、クラウド有償アカウント数が1万アカウントを突破しました。

大型スーパーのアップセルや、客数予測などの製品の追加導入が主要因となり、有償アカウント数は1万アカウントを超えています。既存ユーザーへのサービス追加が進捗したため、1店舗あたりのアカウント数は3.9アカウントとなりました。

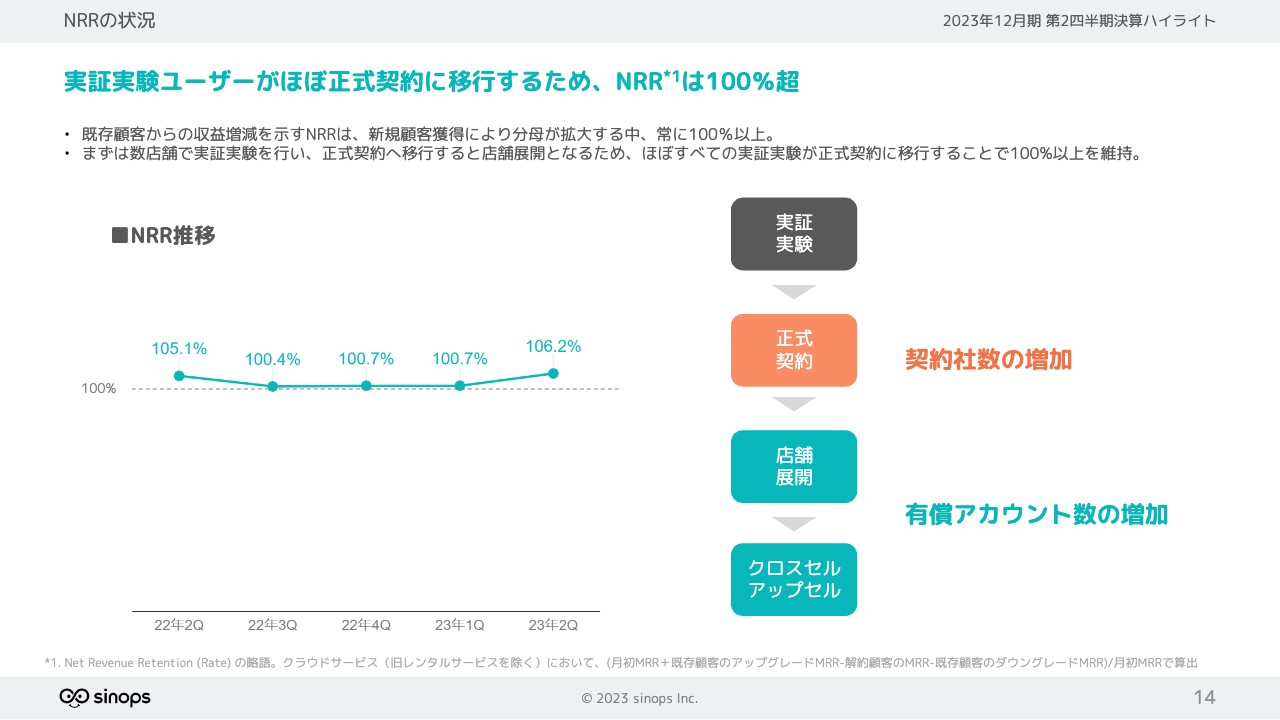

NRRの状況

NRRの状況についてご説明します。実証実験ユーザーがほぼ正式契約に移行するため、NRRは100パーセントを超えて推移しています。

まずは数店舗で実証実験を行い、正式契約へ移行すると店舗展開となるため、ほぼすべての実証実験が正式契約に移行することが見て取れるのではないかと思います。

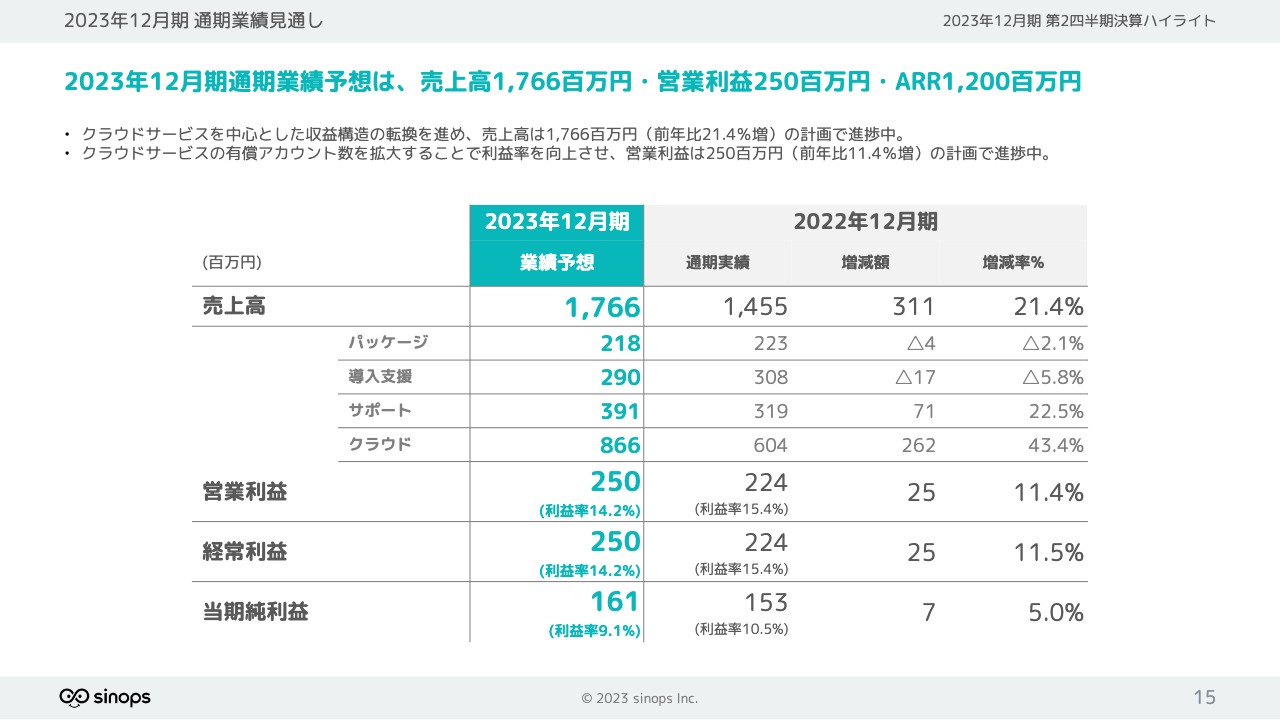

2023年12月期 通期業績見通し

2023年12月期通期業績見通しについてです。売上高は17億6,600万円、営業利益は2億5,000万円、ARRは12億円のまま変更ありません。現状では、上方修正を考えておらず、次の四半期の状況を見て、適宜判断していきたいと思っています。

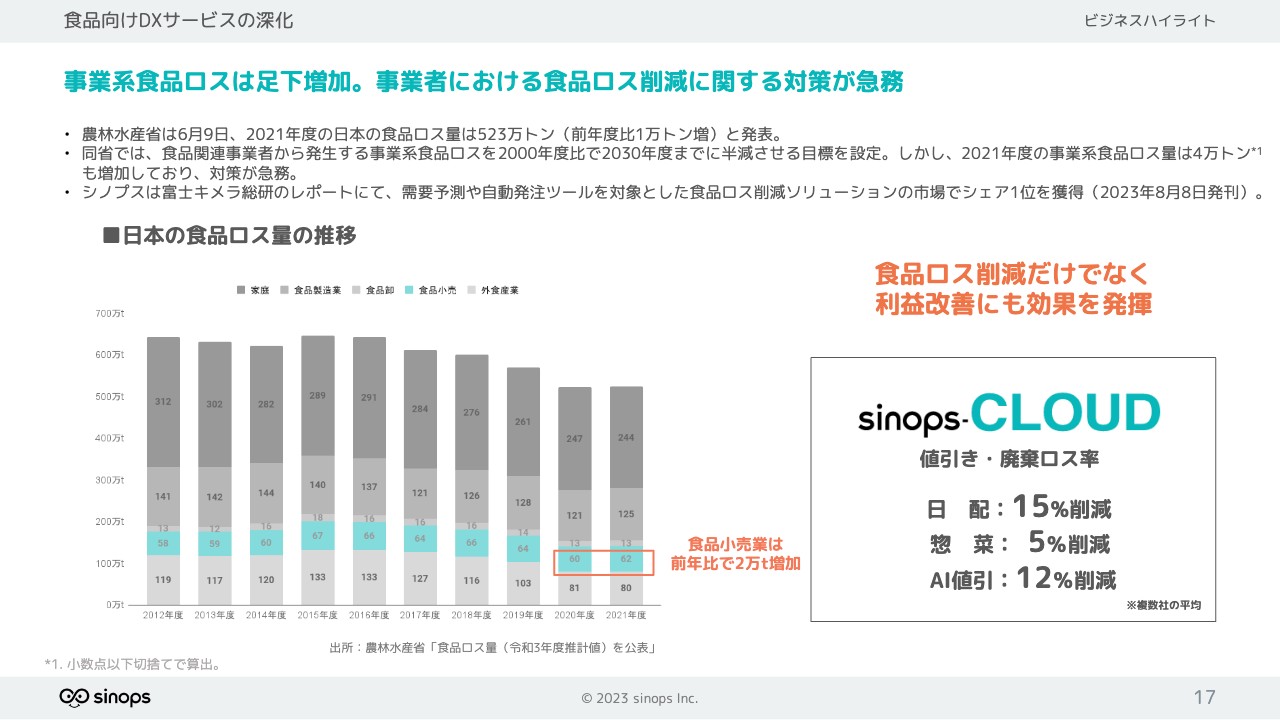

食品向けDXサービスの深化

ビジネスハイライトについてご説明します。食品向けDXサービスの深化を企図しています。スライド左のグラフのとおり、日本の食品ロス量は全体では削減傾向にありますが、事業系食品ロスは前年比で2万トン増加しています。

「sinops-CLOUD」の値引き・廃棄ロス率は複数社平均で、日配15パーセント削減、総菜5パーセント削減、AI値引による値引きロスが12パーセント削減と順調に推移しています。「sinops-CLOUD」を活用することで、食品ロス削減だけでなく利益改善にも大きく貢献できると考えています。

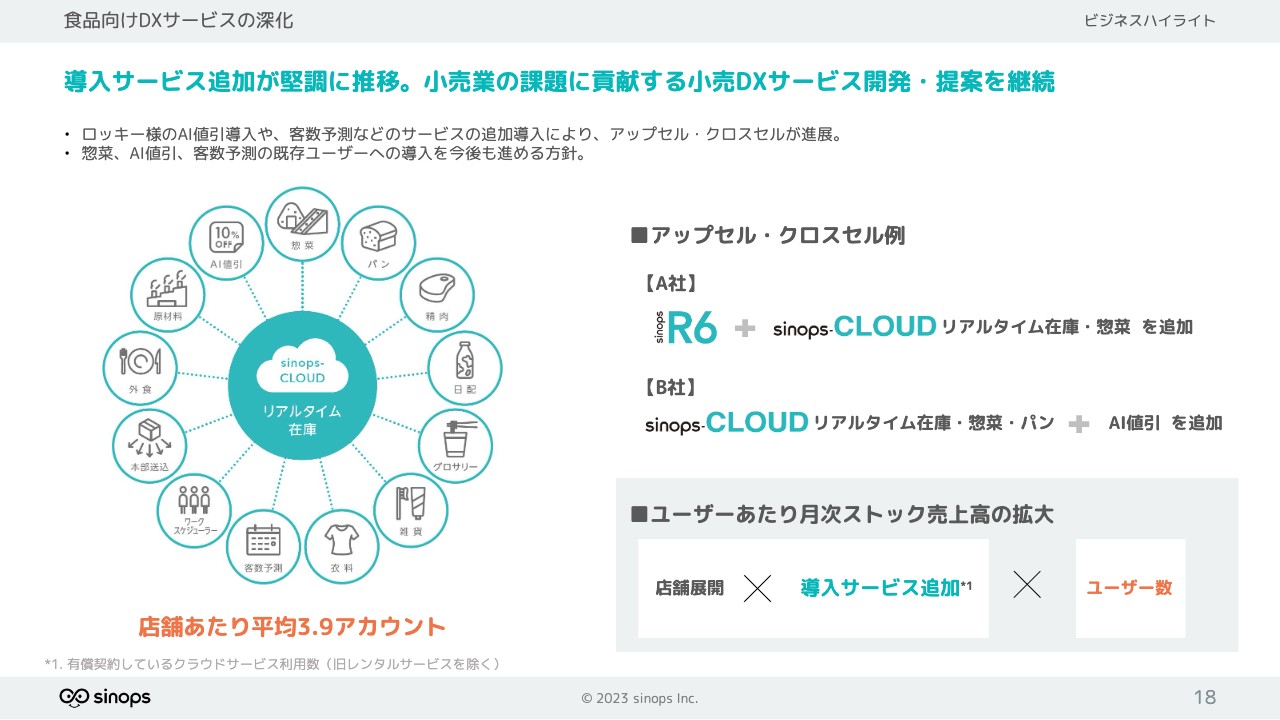

食品向けDXサービスの深化

導入サービス追加が堅調に推移しています。スライド左側の図のとおり、現在13個ほどのソリューションを展開しています。特に、AI値引や総菜は新たな我々の事業の柱の一角を占めるところまで成長してきており、ユーザーあたりの月次ストック売上高の拡大に寄与していると考えています。

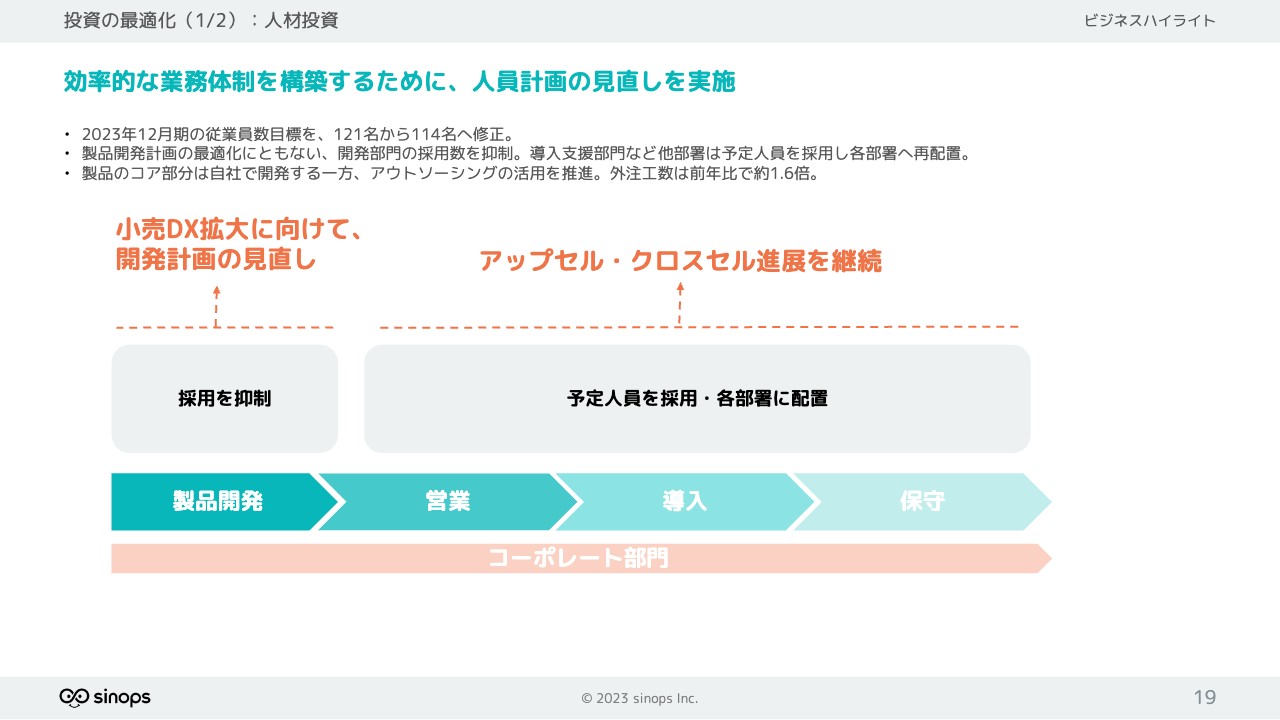

投資の最適化(1/2):人材投資

人材投資についてご説明します。従業員目標数は毎年、前年比で1割から2割くらいの純増を計画していますが、2023年12月期は121名から114名へ修正しました。製品開発の最適化や社内の業務改善の結果、これまでの120パーセントを超える人員計画から縮小し、採用をやや抑制することにしたためです。

また、製品のコア部分は自社で開発する一方、アウトソーシングの活用を推進し、外注工数は前年比で約1.6倍に拡充しました。

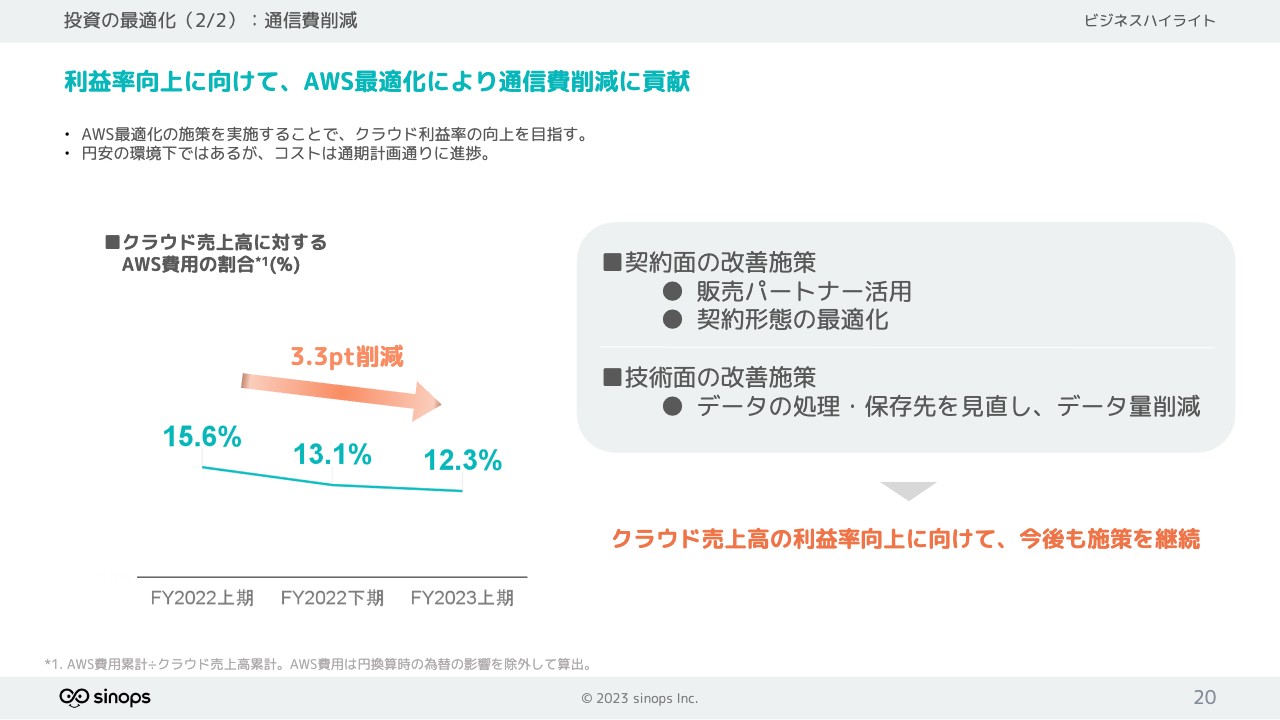

投資の最適化(2/2):通信費削減

通信費削減についてです。利益率向上に向けて、「AWS(Amazon Web Services)」最適化により通信費の削減を推し進めています。

2022年上期の、クラウド売上高に対する「AWS」費用の割合は15.6パーセントでしたが、2023年上期は12.3パーセントと、3.3ポイント削減しました。今後も、売上高に対する通信費の割合が、売上の伸びを大きく下回るよう、「AWS」の最適化を続けていきたいと考えています。

物流業・メーカー向けDCM展開(1/2)

DCMの展開についてご説明します。一昨年11月に発表された伊藤忠商事との協業で、各種小売業と実証実験を進めているところです。小売業については我々が中心となって進めていましたが、この2年弱は卸売業の在庫・物流の最適化に協業で取り組み、成果・評価を順次受けているところです。

今後は製造業と、さらに包装資材業、原材料業などを川上のほうへつなげていき、流通連鎖の最適化を実現していきたいと考えています。

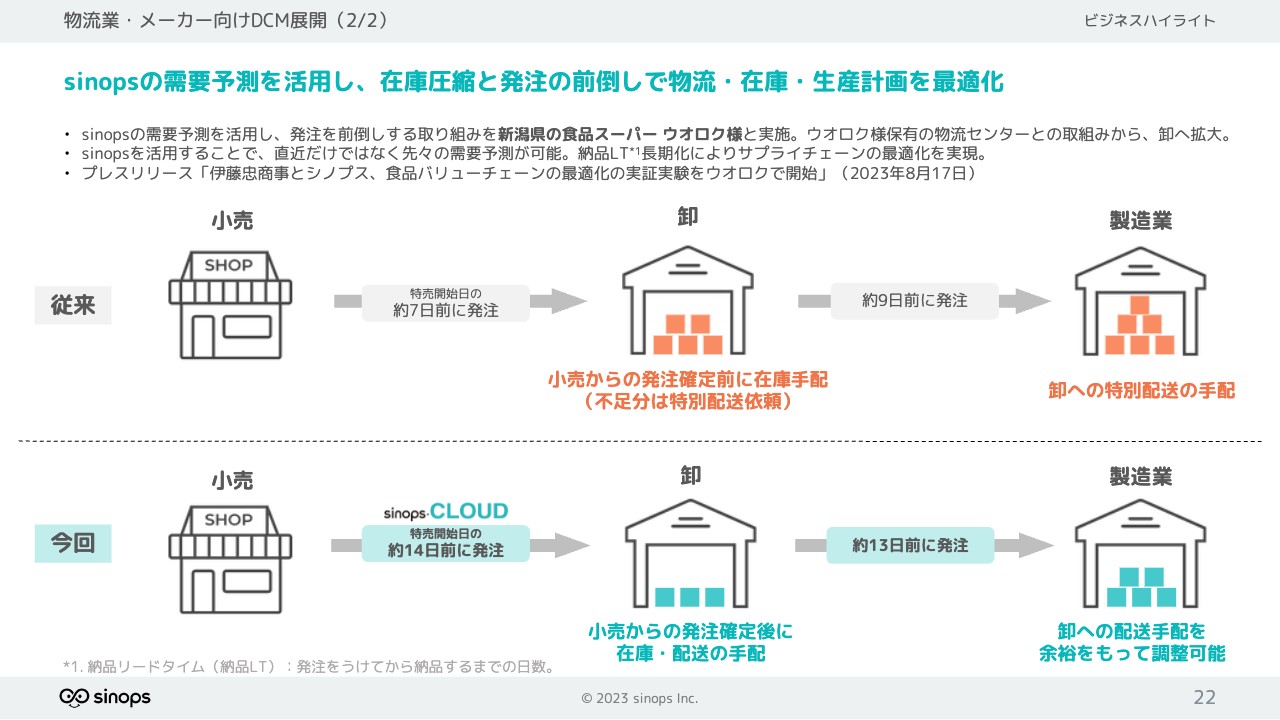

物流業・メーカー向けDCM展開(2/2)

IR等で発表した、新潟県で食品スーパーを経営する株式会社ウオロクさまとの実証実験の結果について、簡単にご説明します。スライド上段に記載しているとおり、従来、小売業と卸売業の間で、特売の発注期限を7日前に設定していました。それを受け、卸売業は川上に相当する製造業に向けて9日前に発注し、この期間ですべての在庫やトラック等の配送の手配などを行っていました。

しかし、今回我々が取り組んだ結果、小売業から卸売業への特売の発注は、これまでの7日前から約2倍の期間となる14日前までで完結するとともに、これまで9日前に製造業に発注していた卸売業は、さらに4日遡る13日前までに発注を終えることができました。

こちらは、「sinops」を活用することで、小売業における需要予測の精度が高くなったからこそ成し得たことだと自負しています。こちらの取り組みを各店舗で順次行った結果、それぞれの拠点における在庫数が何割も減ったとともに、商材を運ぶトラックに、何をいくつ積んで送ればいいのかということや、荷台の空間をいかに少なくして積載効率を上げ、商品をデリバリーできるかということが、非常に計画的に推移し、年間トラック台数が500台減ったという評価を受けました。

先日プレスリリースしましたが、物流・在庫・生産計画までを含めた大きな成果を上げているため、横展開をより確実なものにしていく計画を、今後も強力に推し進めていきたいと考えているところです。

SDGsへの取り組み

ESGに関する取り組みを簡単にご紹介します。これまで行っていたさまざまな取り組みに加え、富士キメラ総研の「2023 SX/GXによって実現するサステナビリティ/ESG支援関連市場 の現状と将来展望」において、食品ロス削減ソリューション市場の需要予測・自動発注カテゴリの国内シェアNo.1と認めていただいたことを挙げています。

その他に「健康経営優良法人2023」への認定や「DX認定事業者」の認定更新を受けており、今後も東京都市大学との共同研究などをしっかりと進めていきたいと考えています。

質疑応答:パッケージ売上高が第4四半期の業績に乗る背景とその考え方について

「パッケージの売上は減らしていく方針であり、売上がある時は第4四半期の業績に乗ることが多いですが、今回は第2四半期の業績に大きく乗りました。この背景と考え方を教えてください」というご質問です。

パッケージについてビジネスの進め方を少しご説明します。小売業ではだいたい春頃、3月か4月くらいに新規の予算が始まります。我々ははじめに、その頃から事前分析を行います。

事前分析の結果を役員にプレゼンテーションをすると、「これは大きな効果が上がりそうだ。実証実験したい」ということになり、3ヶ月から半年、場合によっては9ヶ月くらいの期間をかけて、1店舗から3店舗同時に、お客さまの実店舗で実証実験を行います。

実証実験の結果を受けて、「発注時間」「欠品率」「値引き・廃棄ロス率」「在庫金額」の4つのKPIが、事前分析で「sinops」が提唱したとおりの数値に合致しているかどうかの検証を行います。

その結果を再度役員にプレゼンテーションするのですが、その時点ですでに10ヶ月ぐらいかかっていることになります。ですので、そのタイミングで正式契約になると、我々の第4四半期に、安い時でも7,000万円から8,000万円、高ければ1億5,000万円くらいのパッケージ売上が計上されます。

このような理由で、これまでは毎年第4四半期に売上が上がることが多かったのですが、今回は以前から行っていた一部が、たまたま第2四半期に上がったとご理解ください。これは、どちらかといいますと稀有な事態だと思います。

これまで第4四半期に多かったのは、そこに集めているのではなく、小売業側が新しい期から検討を始めることが多いためであり、今回のお客さまは期の途中からでしたので、たまたま第2四半期に計上されたということです。一方で、第1四半期の頃には、一部のお客さまは第2四半期にパッケージで契約される見込みが高いことを掴んでいたため、我々としては想定の範囲内ではありました。

今後はパッケージの比率をどんどん下げていきますが、禁止するというわけではありません。極力、ストックビジネスをお客さまに推奨してきていますが、お客さまあってのビジネスです。引き合い中、あるいは営業中のお客さまの中にも「うちはパッケージで欲しい」というお客さまが一定数いらっしゃいます。

お客さまの企業規模は、中小企業のお客さまから大企業のお客さま、場合によっては「超大企業」のお客さまもいらっしゃいます。「超大企業」のお客さまがパッケージを買うことはどちらかというと減ってきていますが、大企業のお客さまから「パッケージで欲しい」という事前アナウンスをあらかじめ受けて営業活動しているところもあります。

そこの売上が入るかどうか、また入るとした時に、第4四半期を見込んでいても今回のように第2四半期に入ってしまうこともあるため、不確定な変動要素の1つとして残ってしまうことは、今後も仕方がないと考えています。しかし我々としては、極力その比率を下げていきたいと考えている中での1つの結果だとご理解いただきたいです。

質疑応答:今期の人件費と外注費の見込みについて

「2023年12月期の従業員数目標についてです。当初計画していた121名から114名に減少し、外注費が増えたということですが、今期の人件費と外注費は計画に対して減るのでしょうか?」というご質問です。

人件費を減らした要因はいくつかありますが、大きく言えば我々の技術インフラの大きな変革のためです。まだ具体的にお伝えできる段階ではありませんが、我々の開発の方法が大きく変わるターニングポイントを迎えていると考えています。

したがって1つ目の理由としては、今までのように技術部門の人員の比率を増やしていく必要性がなく、少し減らそうとしているためです。

2つ目は、保守部門の人員の比率です。開発人員の約3分の1が保守を担当しています。社員は112名いますが、約30名が保守担当です。今後は「ChatGPT」に代表されるチャットボットと言われる音声認識AIを活用することで、保守の作業が大幅に削減できると見込んでいます。

3つ目は、管理についてです。管理もシステム化、あるいは外注化を進めることで、全体的に作業の効率化や合理化、自動化を大きく推し進められます。外的な市場のインフラの整備がドラスティックに行われることを見越して、今期から減らしていきます。

ただし我々は、毎年1割から2割の範囲で人員を増やしてきたつもりです。2020年は新型コロナウイルス感染拡大の関係で増やすのを少し抑えましたが、2022年はその反動で2割を超えました。ですので今後は、1割から2割の範囲に留めたいと考えており、それと同時に、お伝えしたいくつかの要因のために若干減少したということです。

武谷克裕氏:補足でご説明します。「現在我々が見込んでいる計画に対して、人件費と外注費のトータルの額は減るのかどうか?」というご質問をいただいたと認識しています。

計画に対してという意味で言いますと、人件費は121名を予定していたものから114名に減らしたため、確実に減っていくだろうと考えています。外注費は今のところほぼ計画どおりで、足が出ていないくらいという状況です。人件費と外注費を合わせた金額は、我々が当期の予算として考えていた金額よりは減るだろうと見ています。

質疑応答:伊藤忠商事との実証実験について

南谷:「伊藤忠商事との実証実験の担い手は、伊藤忠食品または日本アクセスのどちらでしょうか? また伊藤忠食品や日本アクセスの顧客向けの導入が加速する可能性があると思いますが、早ければいつ頃からでしょうか?」というご質問です。

実際のところ日本アクセスの比率が高く、伊藤忠食品は高くありませんが、それ以外の大手卸にも同じようにいろいろな実証実験にご参加いただいています。日本アクセスの比率が高い理由は、マーケットのほぼすべての企業について、日本アクセスが帳合、口座を持っているためです。

つまり日本アクセスは、彼らが扱っている冷凍・冷蔵の食品カテゴリーにおいて、圧倒的なシェアを持っているのです。そのため、みなさまが集まった中に必ず日本アクセスが同席しています。冷凍・冷蔵品のほぼすべてと言ってよいと思いますが、彼らが小売の帳合のメンバーの中に入っているために、結果としてそのようになっていると言えます。一番の帳合卸が、伊藤忠や日本アクセスではないところがいくつかありますが、そこではそれ以外の大手卸が入ってきます。

つまり、系列だからという理由でこの2社に依存することは、今のところはあまり考えられません。ただし逆の言い方をすると、この2社は系列ですので、加速する時は早いかもしれません。そのあたりはまだ実証できているわけではありませんが、成果は相当出てきていますので、そのような場合は加速する可能性が高いと思っています。

時期の見込みですが、10月の半ばから後半にはほぼすべてのデータが出てくるため、11月以降は一気に幅広く営業活動を始める予定です。その頃、遅くとも今年中には、なんらかの動きが見えてくるのではないかと思っています。

質疑応答:来期の売上や利益の成長イメージについて

「2024年12月期の売上や利益の成長イメージについて教えてください。今期の好調が、同様に継続するのでしょうか? また、成長のドライバーについて補足いただけるとありがたいです。例えばドラッグストアの食品販売や関東圏の食品スーパーへの導入などを期待してよいのでしょうか?」というご質問です。

自動発注マーケットについては最近細かく再計算を始めており、投資家のみなさまには、おそらく30億円程度の市場ではないかとお伝えしています。その理由は、我々が現在、食品スーパーマーケットにおけるシェアの30パーセント強を持っているためです。

私が以前からお伝えしている、安定シェアの40パーセントの達成に向けては、我々の現在の売上高が15億円であることを考えると、自動発注サービスの売上高は30億円あればよいと思います。

自動発注サービスは、需要予測がコアとなっているDX(デジタルトランスフォーメンション)のうちの1つです。30億円の市場ですので、来期以降に売上高15億円が一気に30億円とはなりません。あと何年か必要だと思います。

30億円のマーケットしかないところで、売上高30億円を目指すのはいかがなものかということで、我々は現在需要予測をコアにした新しいDXのサービスソリューションに向けていろいろと動いています。そこでは、今の自動発注ソリューションよりも大きな市場があると試算しています。

来年は、当然ながら今の事業ビジネスモデルの路線で突き進めます。ある程度の伸び、最低でも2割、場合によっては2割5分ぐらいの売上増を実現するつもりで行っています。しかしその後は、今お伝えしたように需要予測をコアにした第2のDXに取り組んでいきたいと思います。

例えば「ドラッグストアはどうだろうか?」と思う方がいるかもしれませんが、需要予測から自動発注するところでの商品競争力はそこまで強くはありません。

その理由は、ドラッグストアの場合、食に対するこだわりがスーパーマーケットと比べて低く、商品在庫に対するこだわりも低いためです。そこで、新たなサービスを展開しようとしており、ドラッグストアへは先ほどお伝えした第2のDXのソリューションを中心に打って出たいと思っています。

また、関東圏の食品スーパーマーケットへの導入は、継続して十数件の引き合いがあり、毎月のように増えています。そのあたりは、ご期待いただけると考えているところです。

配信元:

この銘柄の最新ニュース

シノプスのニュース一覧- シノプス、営業利益前年比ほぼ倍増で営業利益率15.2%に向上 ストック売上拡大が寄与、4期連続増配を計画 2026/02/19

- 本日の【自社株買い】銘柄 (12日大引け後 発表分) 2026/02/12

- シノプス、今期経常は26%増で2期連続最高益、1円増配へ 2026/02/12

- 事業計画及び成長可能性に関する事項 2026/02/12

- 2025年12月期通期決算説明資料 2026/02/12

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

シノプスの取引履歴を振り返りませんか?

シノプスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。