1,450円

フレクトのニュース

【QAあり】フレクト、2Qの各段階利益は過去最高を記録 旺盛なDX支援の需要に加え、不採算プロジェクトが収束し利益率が改善

会社概要

黒川幸治氏(以下、黒川):みなさま、こんにちは。株式会社フレクト代表取締役CEOの黒川です。本日はお忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。会社および事業概要をご説明した後に、決算説明に移ります。

まず、会社概要です。当社は2005年に設立し、現在19期目です。従業員数は2023年9月末時点で294人となり、基盤事業であるクラウドインテグレーションサービスと、新規事業の「Cariot(キャリオット)」サービスの2つの事業を運営しています。

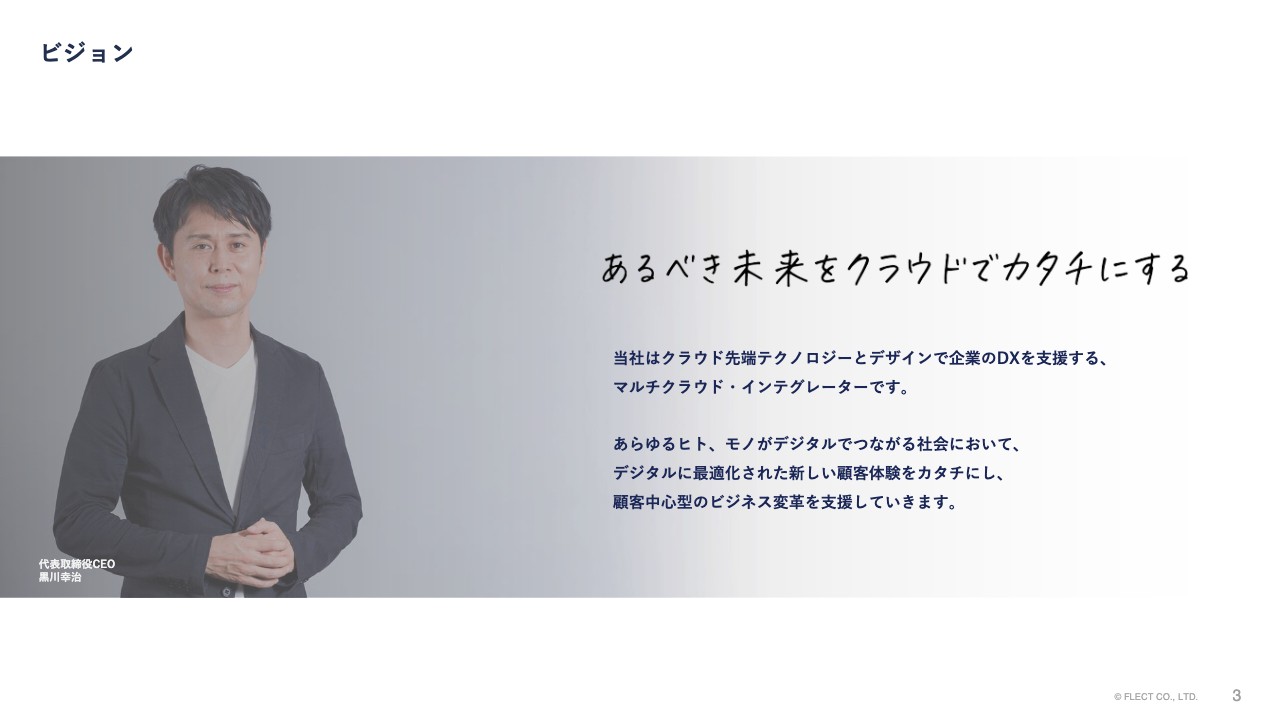

ビジョン

当社のコーポレートビジョンは「あるべき未来をクラウドでカタチにする」です。当社はクラウド先端テクノロジーとデザインで企業のDXを支援する、マルチクラウド・インテグレーターです。

あらゆるヒト、モノが当たり前にデジタルでつながる社会において、デジタルに最適化された新しい顧客体験をカタチにし、単にお客さまや企業から言われたことだけを開発するのではなく、企業やその先にいるユーザー、社会のあるべき姿を当社自身がしっかり考え、そのもの作りまで行っていきます。

結果として、顧客中心型のビジネス変革を支援していきます。

サービス概要

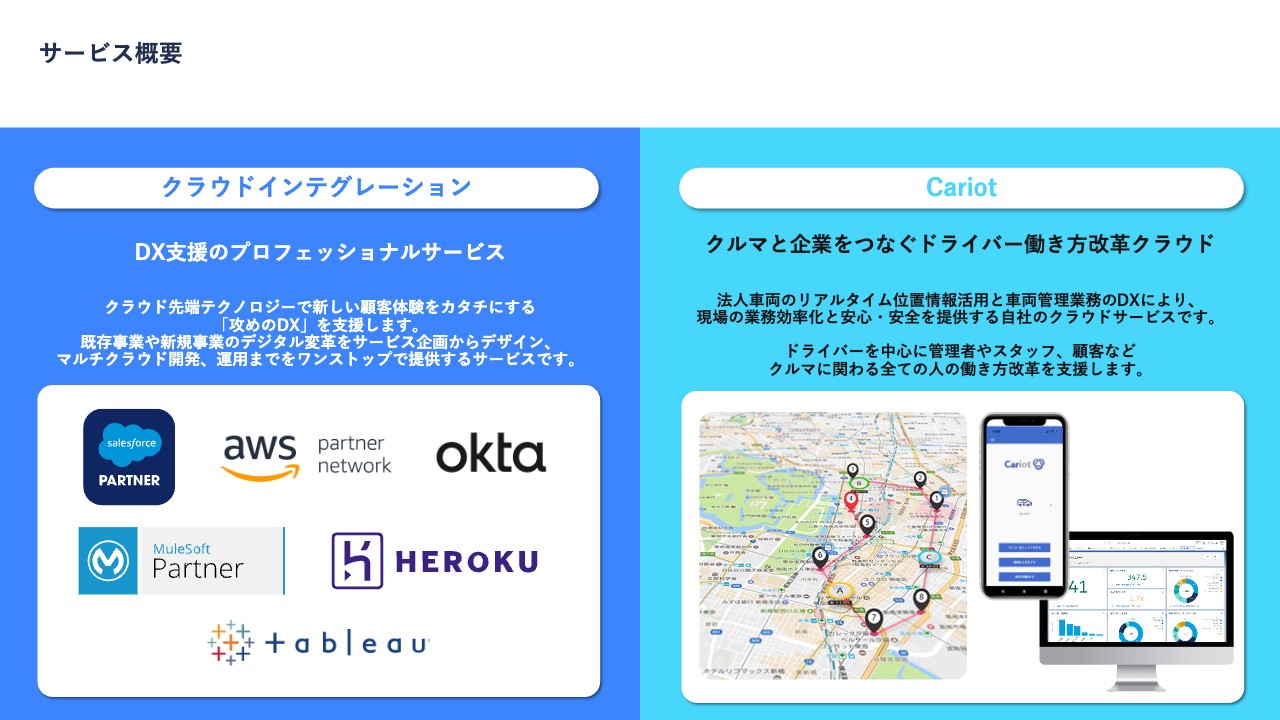

サービス概要です。クラウドインテグレーションサービスは、クラウド先端テクノロジーで新しい顧客体験をカタチにする「攻めのDX」を支援する、プロフェッショナルサービスを提供しています。

既存事業や新規事業のデジタル変革を、サービス企画からデザイン、マルチクラウド開発、運用までワンストップで提供するサービスです。クラウドパートナーは、「Salesforce」「Amazon Web Services」「Heroku」「MuleSoft」「Okta」といったグローバルで活躍するクラウドプラットフォーマーです。

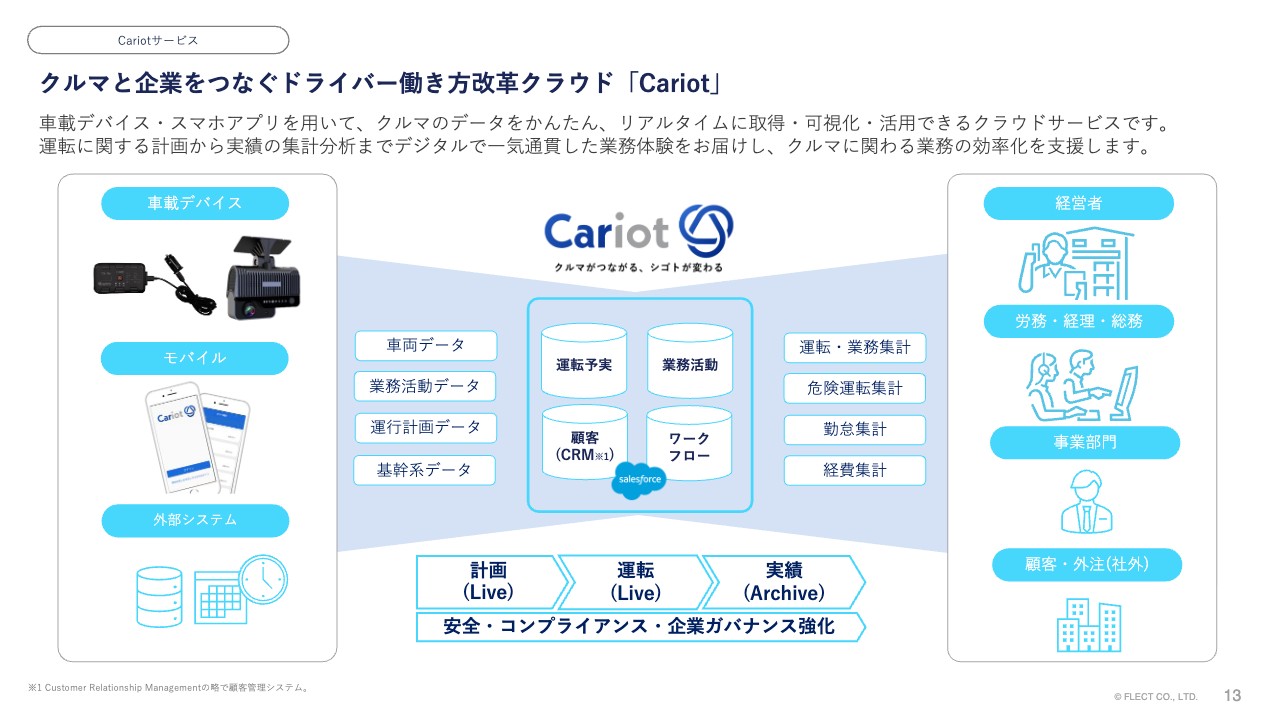

「Cariot」サービスは、クルマと企業をつなぐドライバーの働き方改革クラウドサービスです。法人車両のリアルタイム位置情報活用や車両管理業務のDXにより、現場の業務効率化と安心・安全を提供する自社のクラウドサービスです。ドライバーを中心に、管理者、スタッフ、お客さまなどクルマに関わるすべての人の働き方改革を支援します。

なお、当社は単一セグメントでの開示となっています。

サービスの流れ

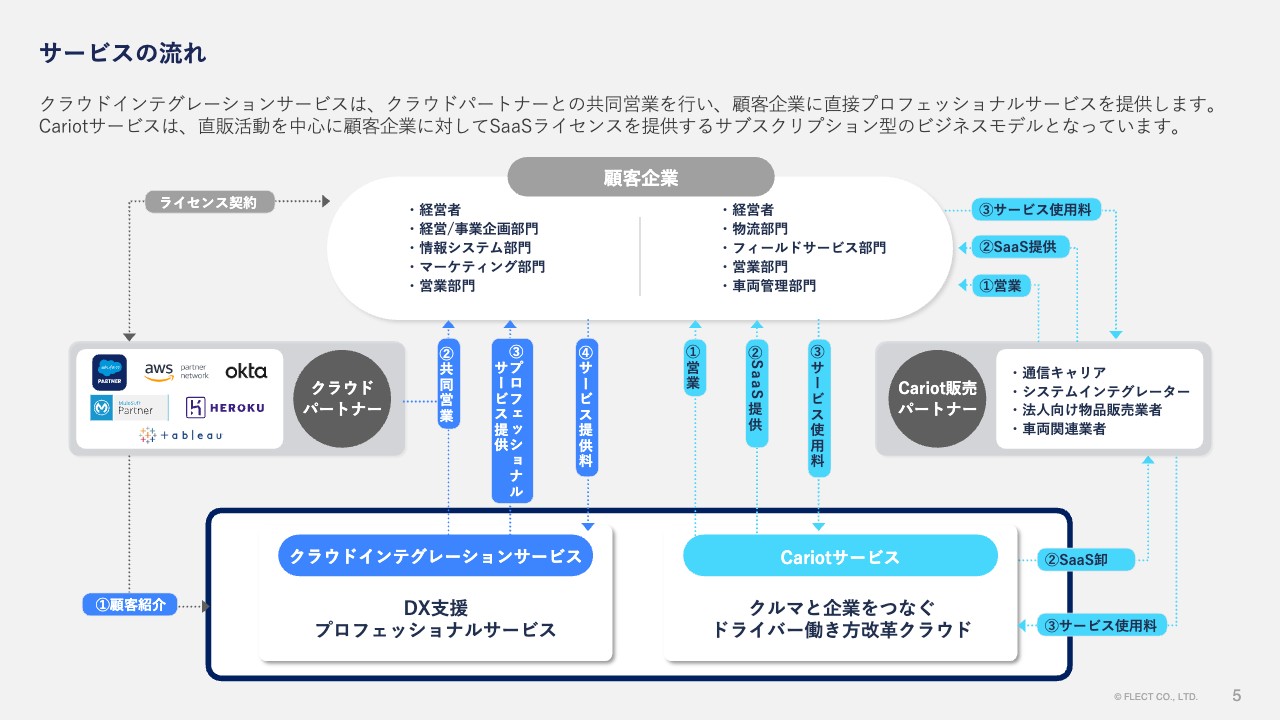

サービスの流れをご説明します。クラウドインテグレーションサービスは、クラウドパートナーからの顧客紹介と共同提案の依頼を受けます。そちらに対して共同営業を行い、受注した顧客企業に対するライセンスはクラウドパートナーの契約となります。当社では、ライセンスのリセール活動は行っていません。

そしてプロフェッショナルサービスは、当社とお客さま企業との直接契約で、サービス提供とサービス提供料をいただくビジネスモデルです。

「Cariot」サービスは、自社で直販体制を構築します。この直販活動によって獲得した受注に対して、ライセンス提供とサブスクリプションの年間前払いの使用料をいただくビジネスモデルです。販売パートナーもあり、通信キャリアやシステムインテグレーター、車両関連業者などが代理販売をしています。

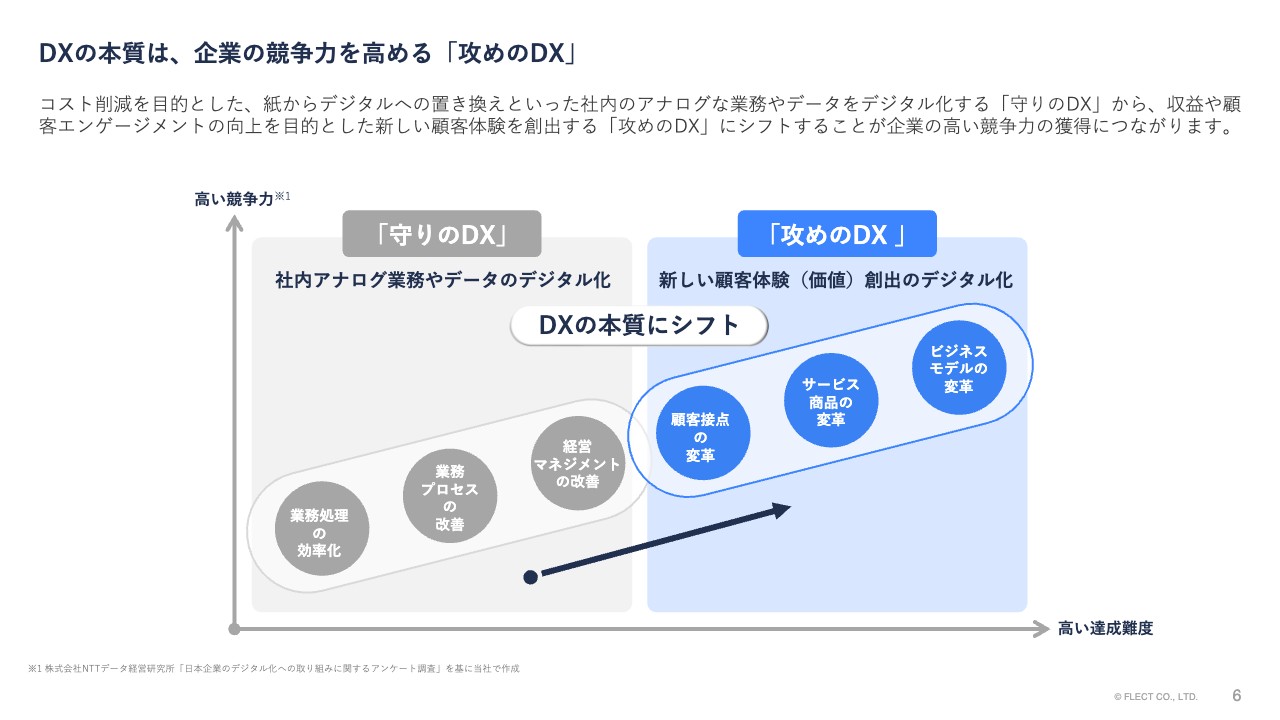

DXの本質は、企業の競争力を高める「攻めのDX」

DXの本質は、企業の競争力を高める「攻めのDX」だと考えています。例えば、コスト削減を目的とした、紙からデジタルへの置き換えといった社内のアナログな業務やデータをデジタル化する「守りのDX」から、収益や顧客のエンゲージメントの向上を目的とした新しい顧客体験を創出する「攻めのDX」にシフトすることが求められています。

「攻めのDX」のステップは、顧客接点の変革、サービス商品の変革、ビジネスモデルの変革です。達成難度が高く、これを実現すると企業の高い競争力が獲得できるため、「攻めのDX」こそがDXの本質だと考えています。

クラウド先端テクノロジーで新しい顧客体験をカタチにする「攻めのDX」支援

クラウドインテグレーションサービスは、クラウド先端テクノロジーで新しい顧客体験をカタチにする「攻めのDX」支援を行います。具体的には、IoTやモビリティ、AIサービス、顧客とつながるコミュニティやECサービス、API連携やID認証の基盤構築など、企業の既存・新規事業のデジタル変革を支援します。

積極的にDXを推進する大手企業を中心とした顧客基盤が特徴です。第2四半期累計の売上において約92パーセントが大手企業となっています。

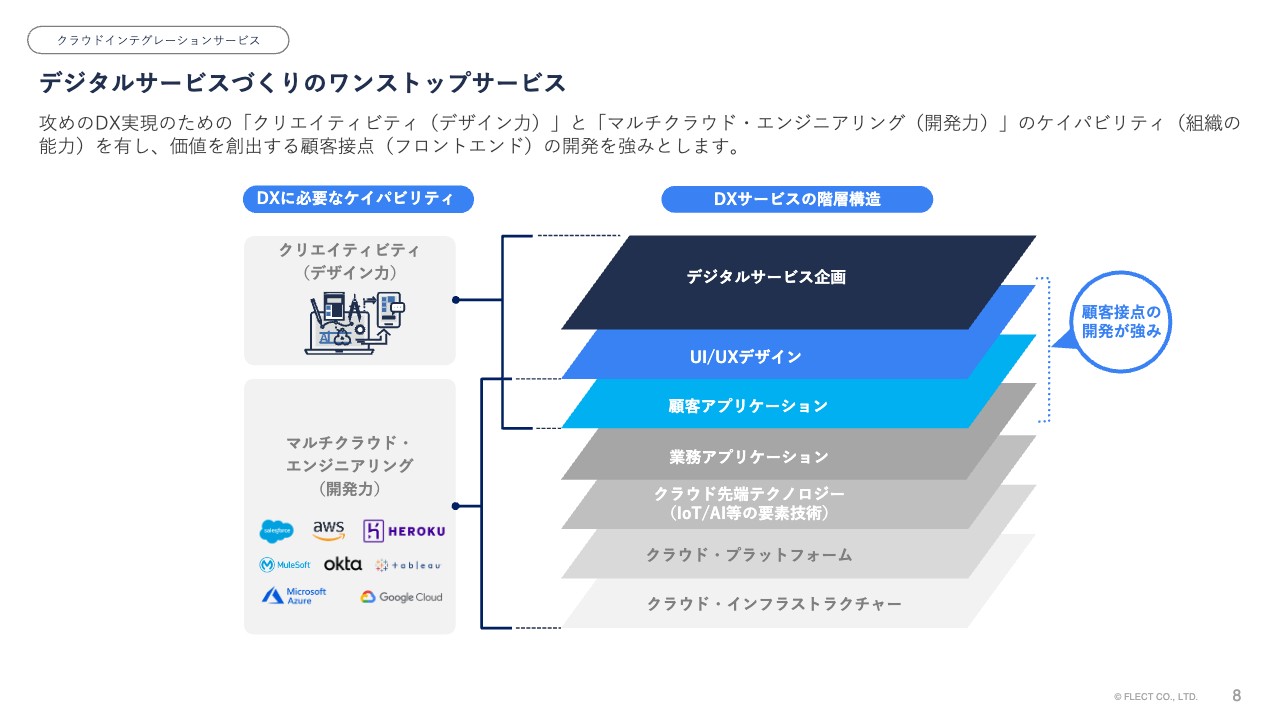

デジタルサービスづくりのワンストップサービス

当社はデジタルサービス作りのワンストップサービスを提供しています。「攻めのDX」を実現するためには、「クリエイティビティ(デザイン力)」と「マルチクラウド・エンジニアリング(開発力)」のケイパビリティ(組織の能力)をカバーする必要があります。

「クリエイティビティ」は、デジタルサービスの企画、画面や顧客体験のUI/UXデザイン、「マルチクラウド・エンジニアリング」は、顧客アプリケーション、お客さまが社内で使う業務アプリケーション、IoTやAIといったクラウド先端テクノロジー、クラウド・プラットフォーム、クラウド・インフラストラクチャーまでの開発が必要です。当社はこれらをワンストップで提供しています。

変化に適応する高いアジリティ(俊敏性)

変化に適応する高いアジリティについてご説明します。ワンストップサービスゆえに、当社はテクノロジーや競合の急速な進化、またユーザーのフィードバックに対して、高いアジリティをもってデジタルサービスを継続的に発展させながら提供しています。

プロジェクト期間は平均約3ヶ月で、初期構築で終わらず繰り返しデリバリサイクルを回すことで、変化に適応しながらアジャイルでDXサービスの成長を支援しています。

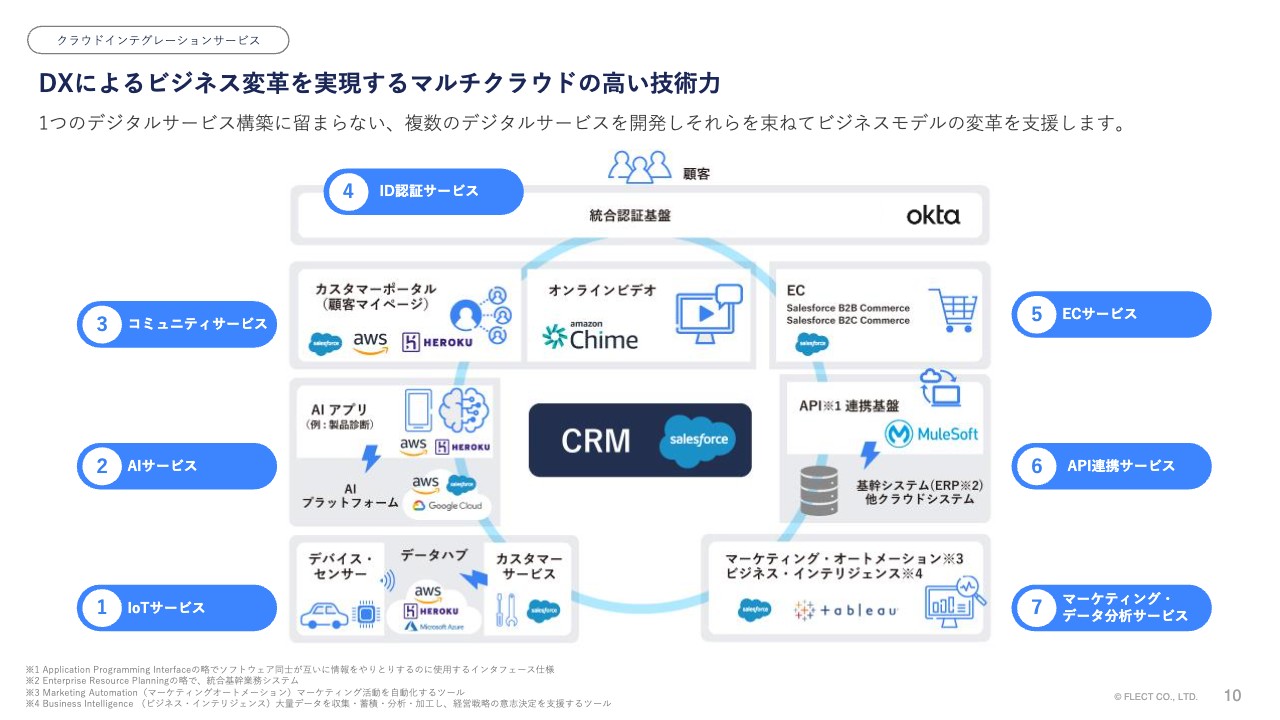

DXによるビジネス変革を実現するマルチクラウドの高い技術力

DXによるビジネス変革を実現するマルチクラウドの高い技術力も、当社の特徴です。例えば、IoTサービスだけといった単一サービスの提供ではなく、企業が求める複数のデジタルサービスを網羅的に開発し、それらを束ねてビジネスモデルの変革を支援します。

そちらを実現するためにも、各種クラウドプラットフォームの長所・短所やデジタルサービスの特徴をとらえ、顧客要件に最適なクラウドを適材適所で活用できるマルチクラウドの高い技術力が、当社の競争優位性だと考えています。

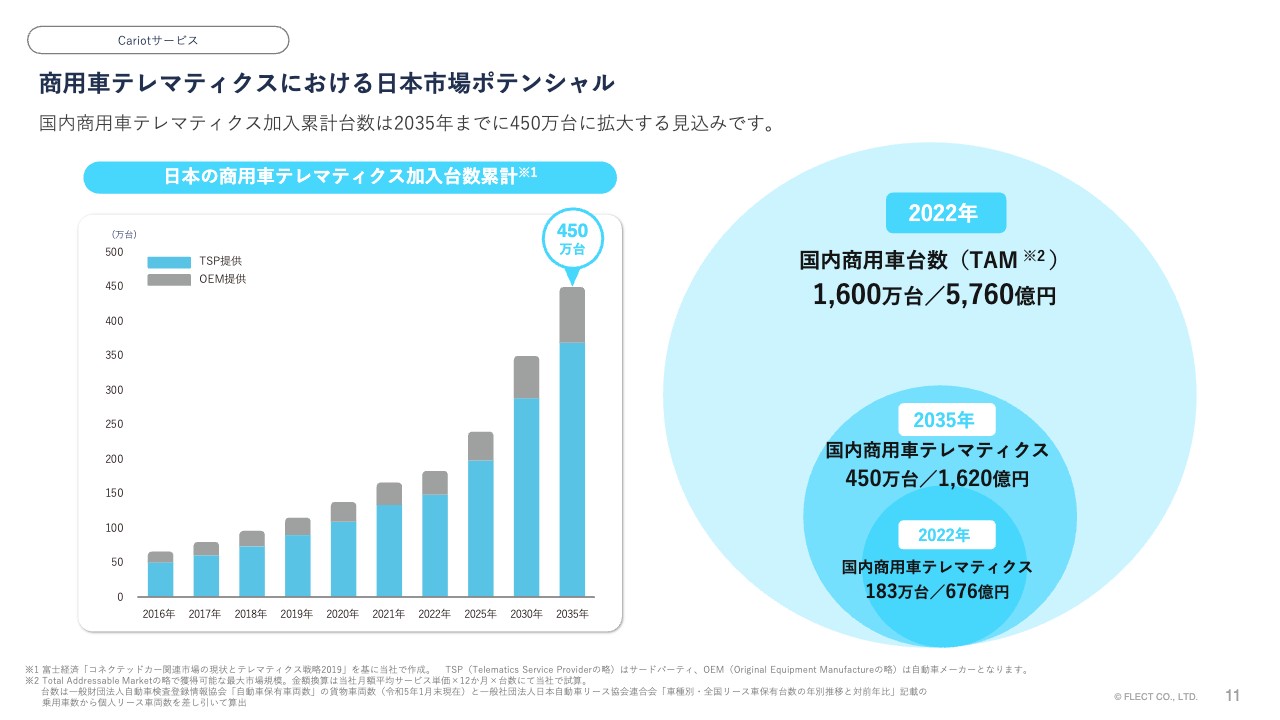

商用車テレマティクスにおける日本市場ポテンシャル

「Cariot」サービスについてご説明します。「Cariot」が在籍する日本の商用車テレマティクス加入台数の累計は、2035年までに450万台に成長すると予想されています。2022年の国内商用車テレマティクス台数は約183万台で、2035年までに約2.5倍の成長が期待されています。

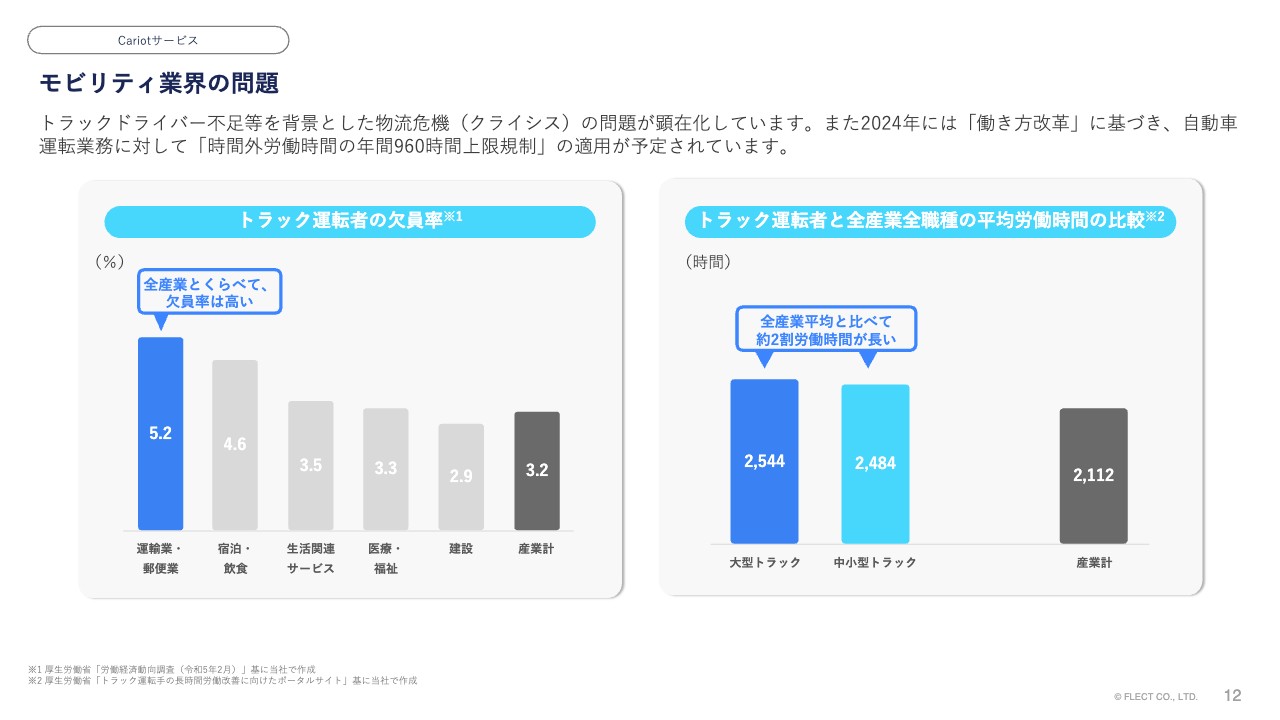

モビリティ業界の問題

モビリティ業界の問題についてご説明します。トラックドライバー不足を背景とした物流危機の問題が顕在化しています。厚生労働省のデータによると、トラック運転手の欠員率は5.2パーセントと、全産業でもっとも高くなっています。その原因の1つとして挙げられているのが、全産業平均よりも約2割長い労働時間です。

また、自動車運転業務に対して「時間外労働時間の年間960時間上限規制」が適用される2024年問題も迫っており、トラックドライバーの働き方改革が求められています。

クルマと企業をつなぐドライバー働き方改革クラウド「Cariot」

このような課題に対して、「Cariot」はクルマと企業をつなぐドライバーの働き方改革クラウドサービスとして提供していきます。車載デバイス、またはスマートフォンアプリを活用し、位置情報や加速度といったデータをリアルタイムに取得・可視化・活用できるサービスです。

運転に関する計画から実績の集計分析まで、デジタルで一気通貫した業務体験をお届けし、クルマに関わる業務の効率化を支援します。

(2024年3月期-第2四半期) 決算サマリー

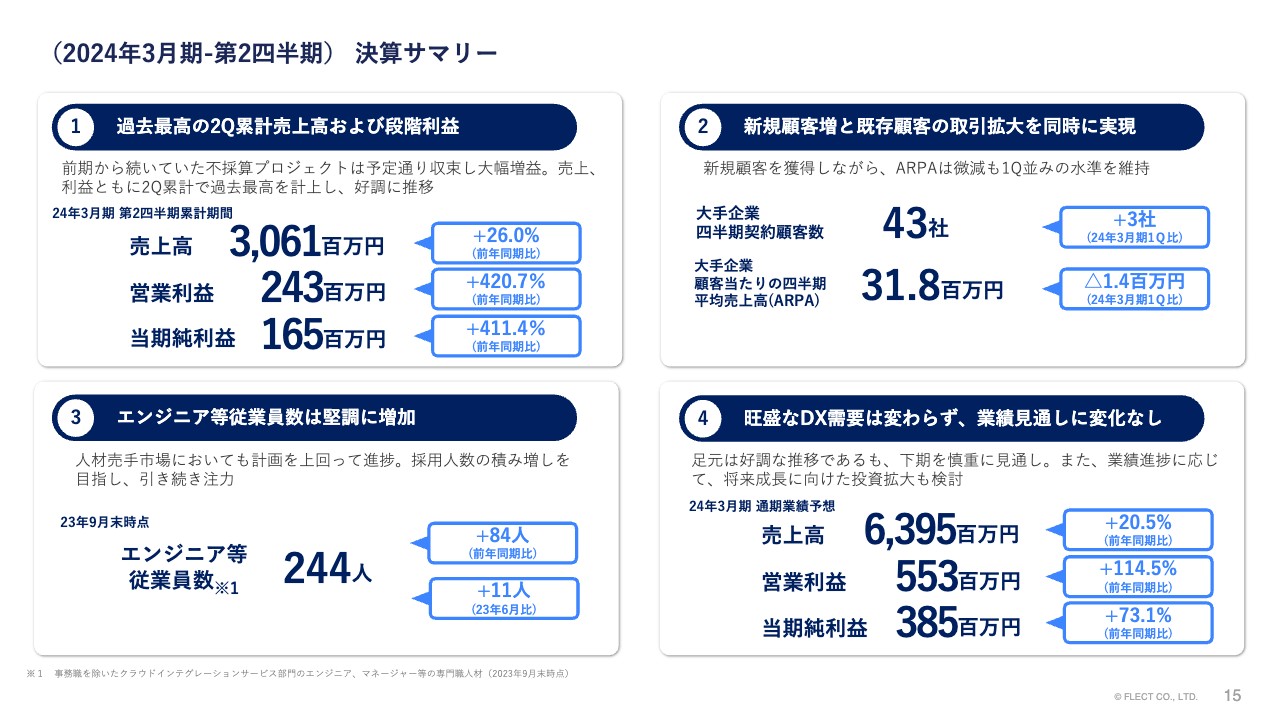

2024年3月期第2四半期の決算についてご説明します。まず、決算サマリーです。1点目に、前期から続いていた不採算プロジェクトが予定どおり第2四半期で収束し、過去最高の第2四半期累計売上高および段階利益を計上できました。

具体的には、売上高は前年同期比26パーセント増の30億6,100万円、営業利益は前年同期比420パーセント増の2億4,300万円、当期純利益は前年同期比411パーセント増の1億6,500万円と大幅増益となり、好調に推移しています。

2点目に、新規顧客と既存顧客の取引拡大を同時に実現しました。将来の取引拡大が期待できる新規顧客を獲得し、大手企業の四半期契約顧客数は前四半期比3社増の43社となりました。

DXの初期開発はスモールスタートで、新規顧客の業績影響は小さい傾向にあります。そのため、大手企業の顧客当たりの四半期平均売上高(ARPA)は3,180万円で、前四半期比140万円減となっています。新規顧客は、第3四半期以降の取引拡大を見込んでいます。

3点目に、各種採用施策を強化したことにより、エンジニア等従業員数が引き続き増加しており、人材売手市場においても計画を上回って進捗しています。具体的には、2023年9月末時点で244人で、前年同期比84人増、2023年6月比11人増となっています。今後も採用人数の積み増しを目指し、引き続き採用に注力していきます。

4点目は、2024年3月期の通期業績予想についてです。期初発表の業績見通しから変更はありません。旺盛なDX需要は変わらず足元では好調に推移していますが、下期を慎重に見通しており、また、業績の進捗に応じて将来成長に向けた投資拡大も検討していきたい考えです。

(2024年3月期-第2四半期)トピックス

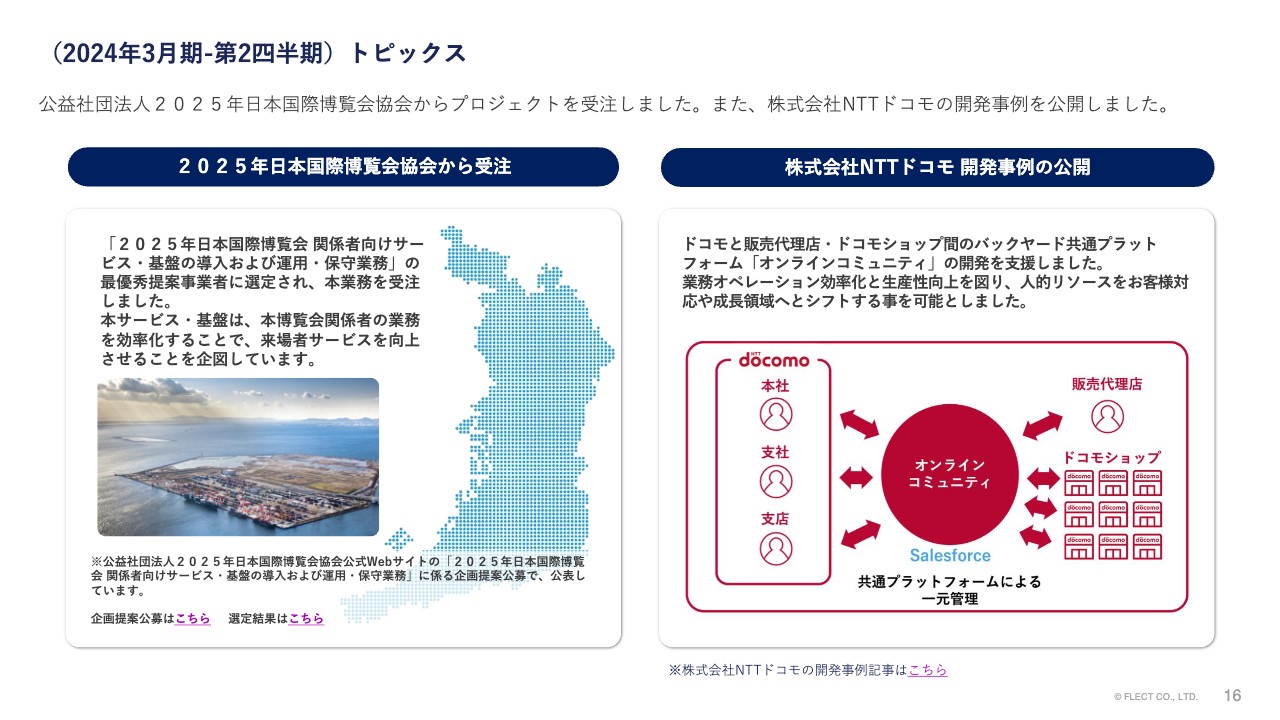

第2四半期のトピックスです。2025年日本国際博覧会協会、いわゆる大阪万博さまから、関係者向けのサービス・基盤の導入および運用・保守業務の大型プロジェクトを受注できました。本サービス・基盤は、本博覧会関係者が業務効率化を目指すことで、来場者サービスの向上を狙いとしたシステム開発となっています。

次に、NTTドコモの開発事例を公開しています。こちらは、NTTドコモと販売代理店・ドコモショップ間のバックヤードの共通プラットフォーム「オンラインコミュニティ」の開発事例です。業務オペレーション効率化に加えて生産性向上を図り、お客さまの対応や成長領域へ人的リソースをシフトすることを可能とする、まさに「攻めのDX」の事例です。

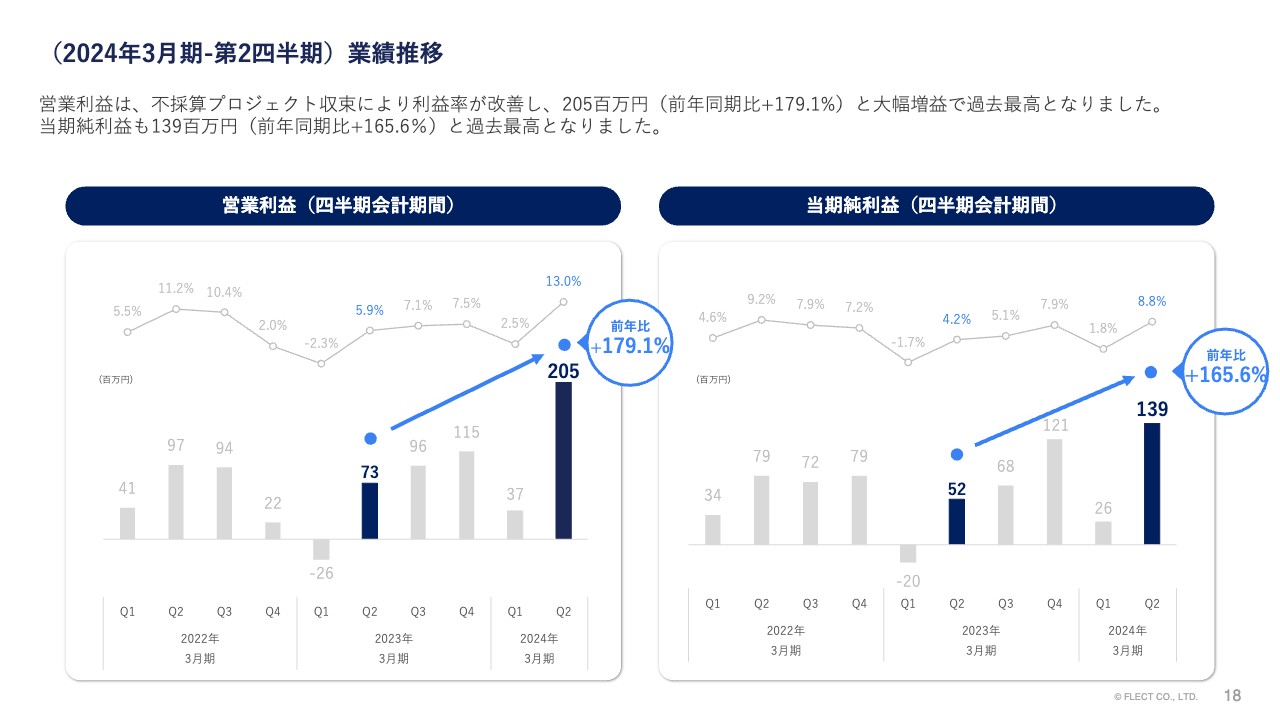

(2024年3月期-第2四半期)業績推移

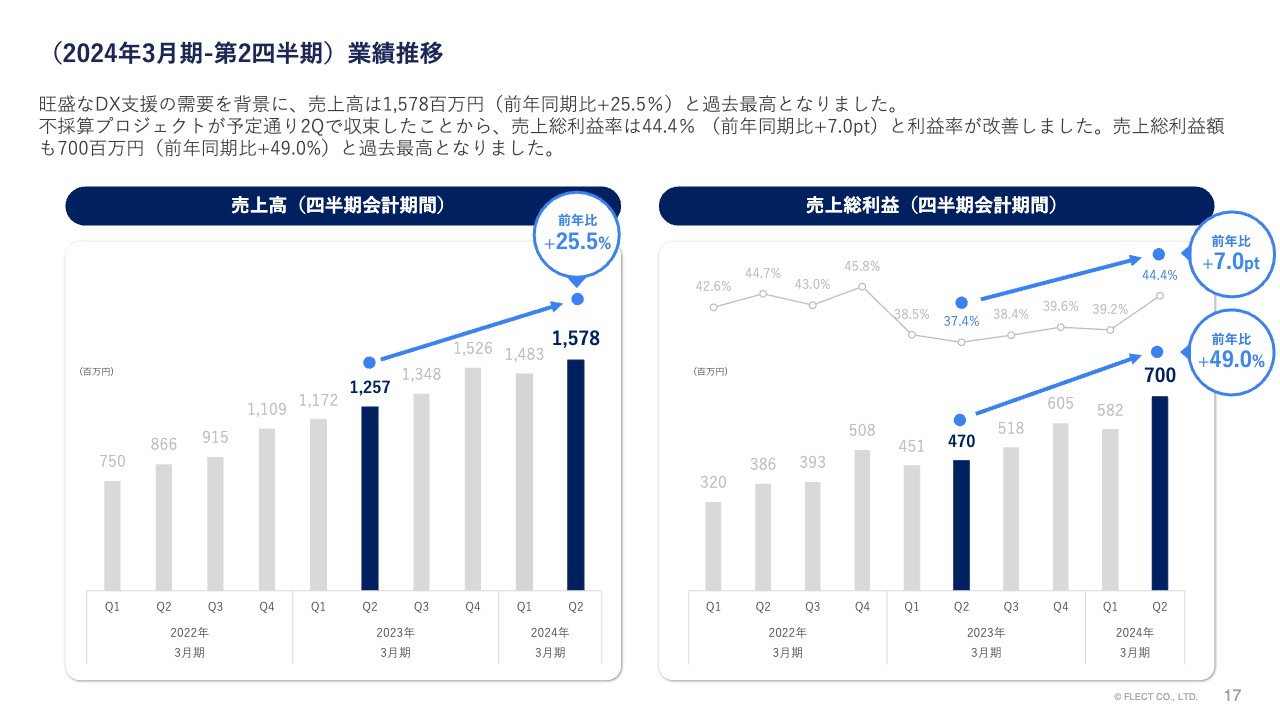

当第2四半期の売上高および売上総利益の業績推移です。旺盛なDX支援の需要を背景として、売上高は前年同期比25.5パーセント増の15億7,800万円で、過去最高の第2四半期売上高となりました。

不採算プロジェクトが予定どおり第2四半期で収束したことから、売上総利益率は前年同期比で7ポイント上昇し、44.4パーセントとなっています。売上総利益額も前年同期比49パーセント増の7億円で、過去最高となっています。

(2024年3月期-第2四半期)業績推移

営業利益および当期純利益の業績推移です。営業利益は、同じく不採算プロジェクトの収束により利益率が改善した結果、前年同期比179.1パーセント増の2億500万円と大幅増益で、過去最高となっています。

当期純利益は前年同期比165.6パーセント増の1億3,900万円で、こちらも過去最高を計上しています。

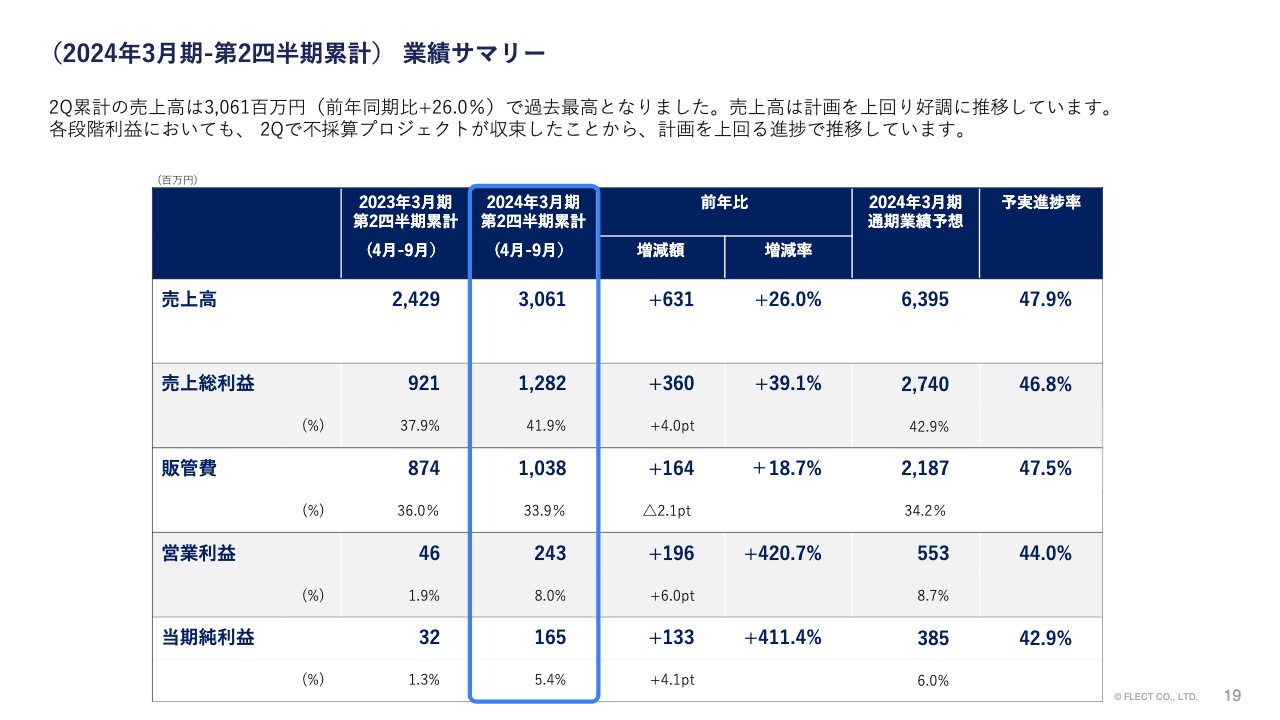

(2024年3月期-第2四半期累計)業績サマリー

当第2四半期の累計の業績サマリーです。第2四半期累計の売上高は、前年同期比26パーセント増の30億6,100万円で、過去最高となっています。

売上高が堅調に推移して計画を上回ったことと、不採算プロジェクトが収束したことで、各段階利益も計画を上回って進捗しています。

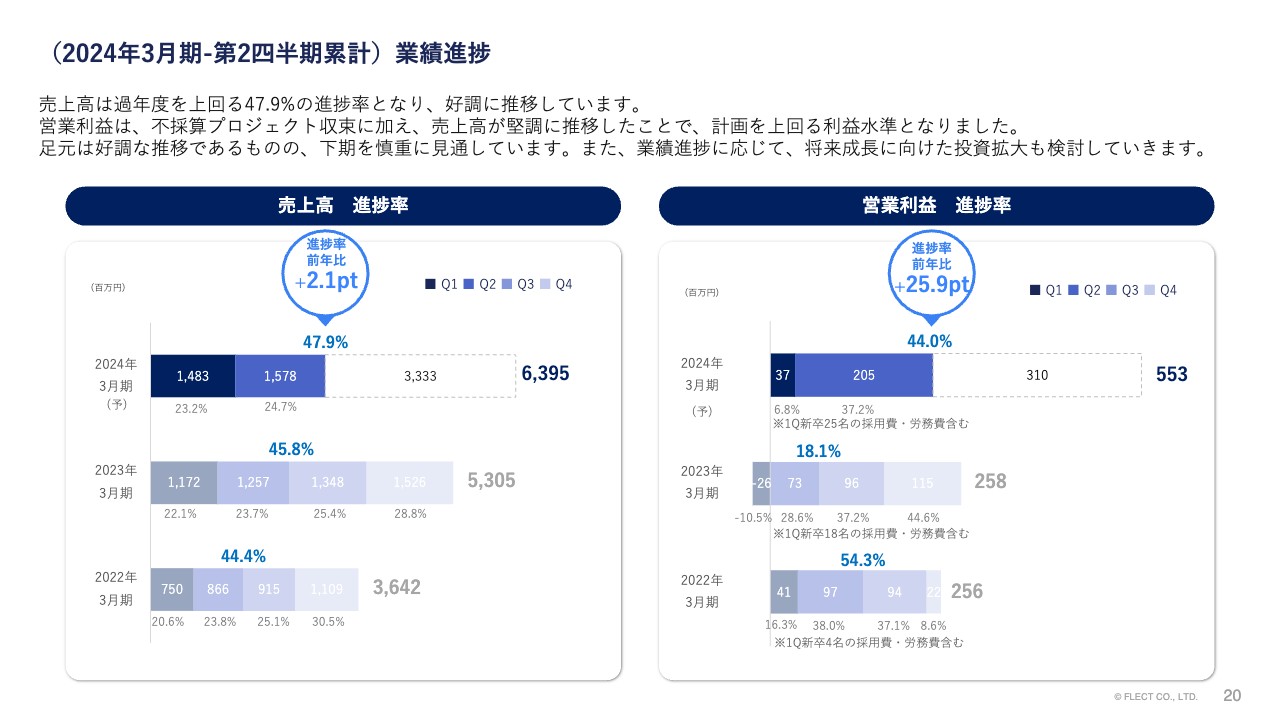

(2024年3月期-第2四半期累計)業績進捗

具体的な業績進捗の数字です。売上高の進捗率は過年度を上回る47.9パーセントとなり、好調に推移しています。営業利益の進捗率は、前年同期比25.9ポイント増加の44パーセントで、計画を上回る利益水準となりました。

なお、当社の業績は季節性があり、下期偏重で、第1四半期の利益貢献が小さく第4四半期にかけて利益貢献していく傾向にあります。ただし、下期を慎重に見通していることと、業績進捗に応じて将来成長に向けた投資拡大も検討していくことから、通期の業績予想は据え置きとしています。

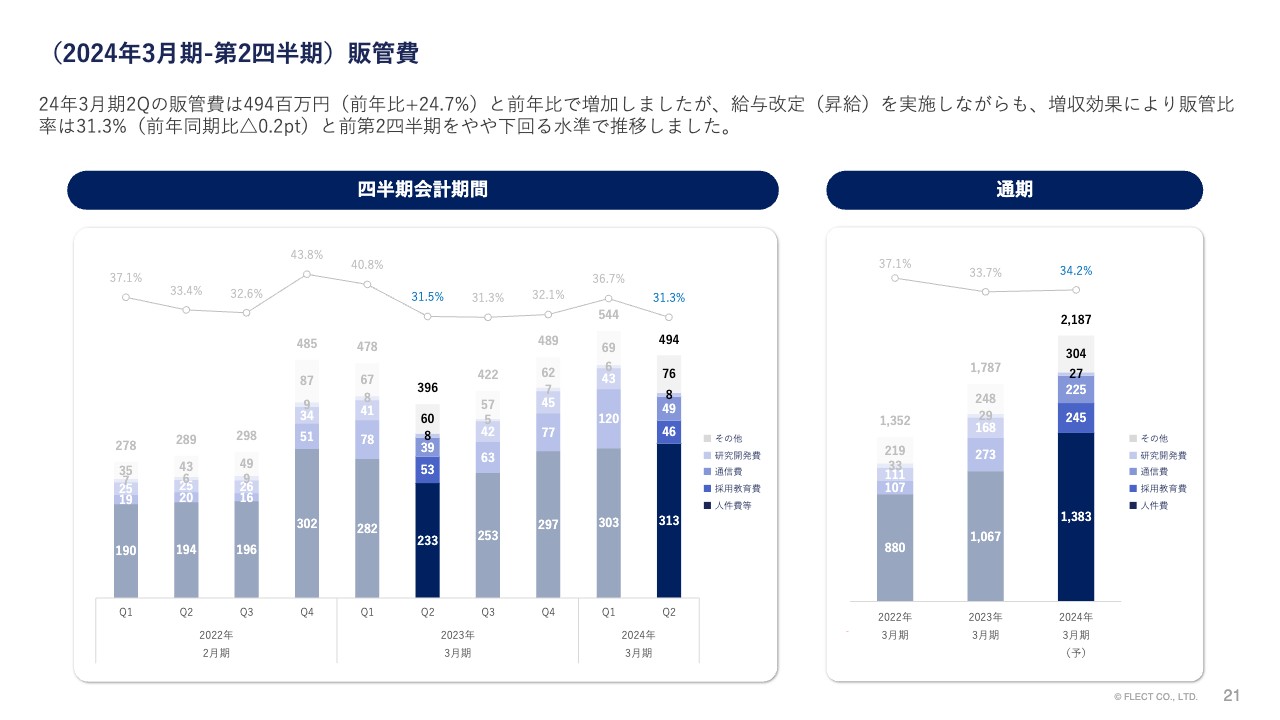

(2024年3月期-第2四半期)販管費

当第2四半期の販管費です。販管費は前年同期比24.7パーセント増の4億9,400万円です。給与改定・昇給を含めた労務費の上昇がありながらも、増収効果により、販管費率は前年同期比0.2ポイント減の31.3パーセントで推移しています。

(2024年3月期-第2四半期)貸借対照表

貸借対照表です。主な増減としては、流動資産が2億8,000万円増加、流動負債が1億6,000万円増加しています。自己資本比率は53.5パーセントで、引き続き健全な財務基盤を維持できていると考えています。

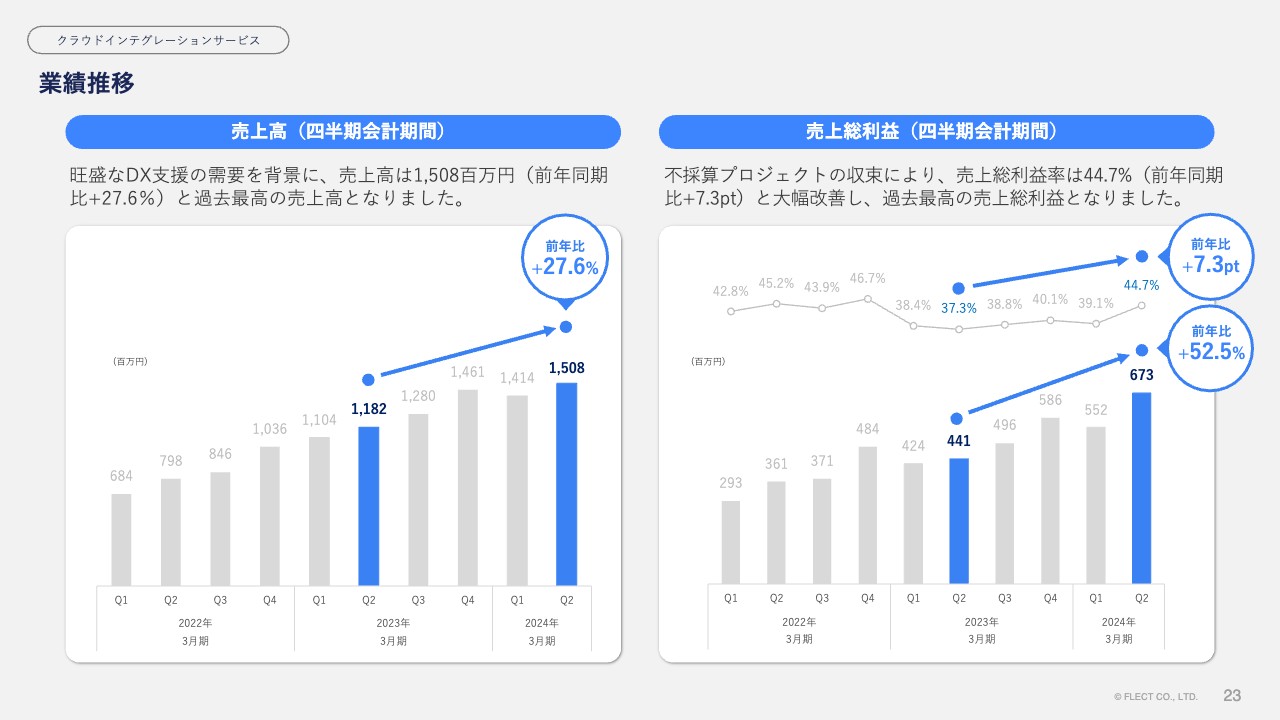

業績推移

クラウドインテグレーションサービスの業績推移です。会社全体とほぼ同じ動きにはなるものの、売上高は前年同期比27.6パーセント増の15億800万円と、過去最高を計上しました。売上総利益率も不採算プロジェクトの収束により、前年同期比7.3ポイント増の44.7パーセントと大幅に改善し、こちらも過去最高を計上しています。

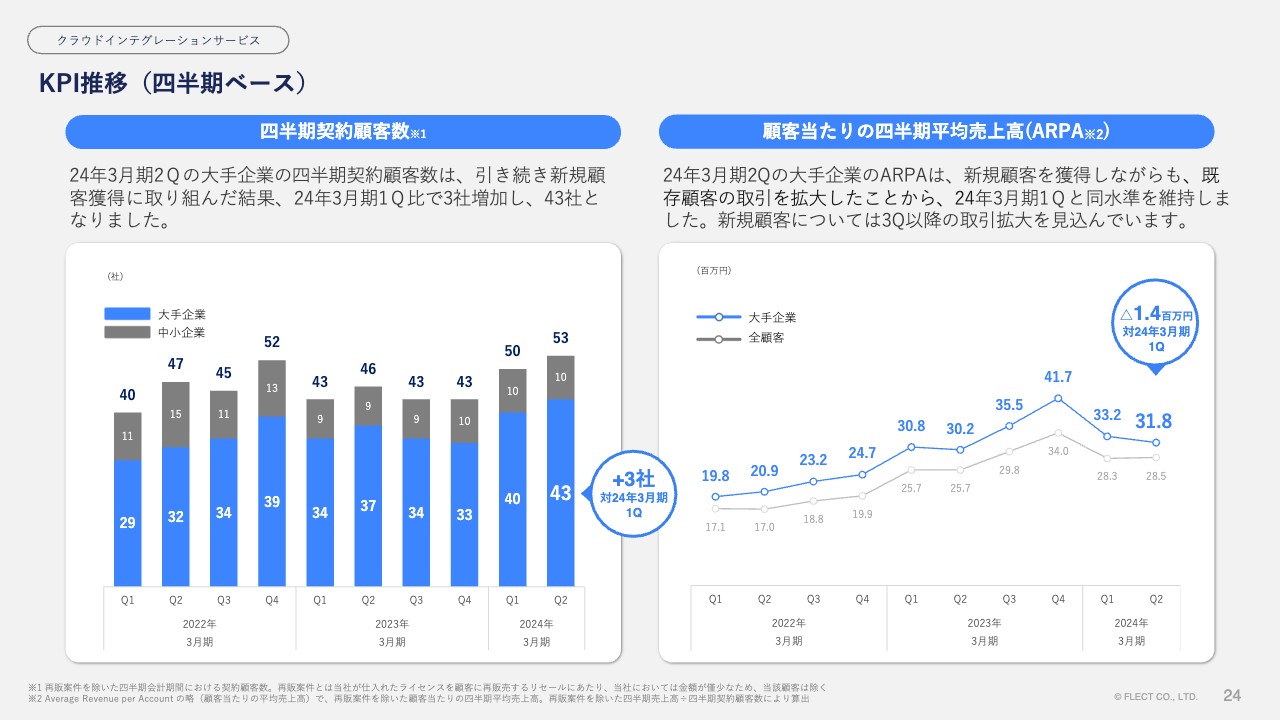

KPI推移(四半期ベース)

クラウドインテグレーションサービスのKPI推移です。引き続き新規顧客の獲得に取り組んだ結果、当第2四半期の大手企業の四半期契約顧客数は、当第1四半期比で3社増加し43社となっています。

大手企業の平均の売上高(ARPA)については、新規顧客を獲得しながらも既存顧客の取引拡大を行った結果、当第1四半期と同水準を維持できています。

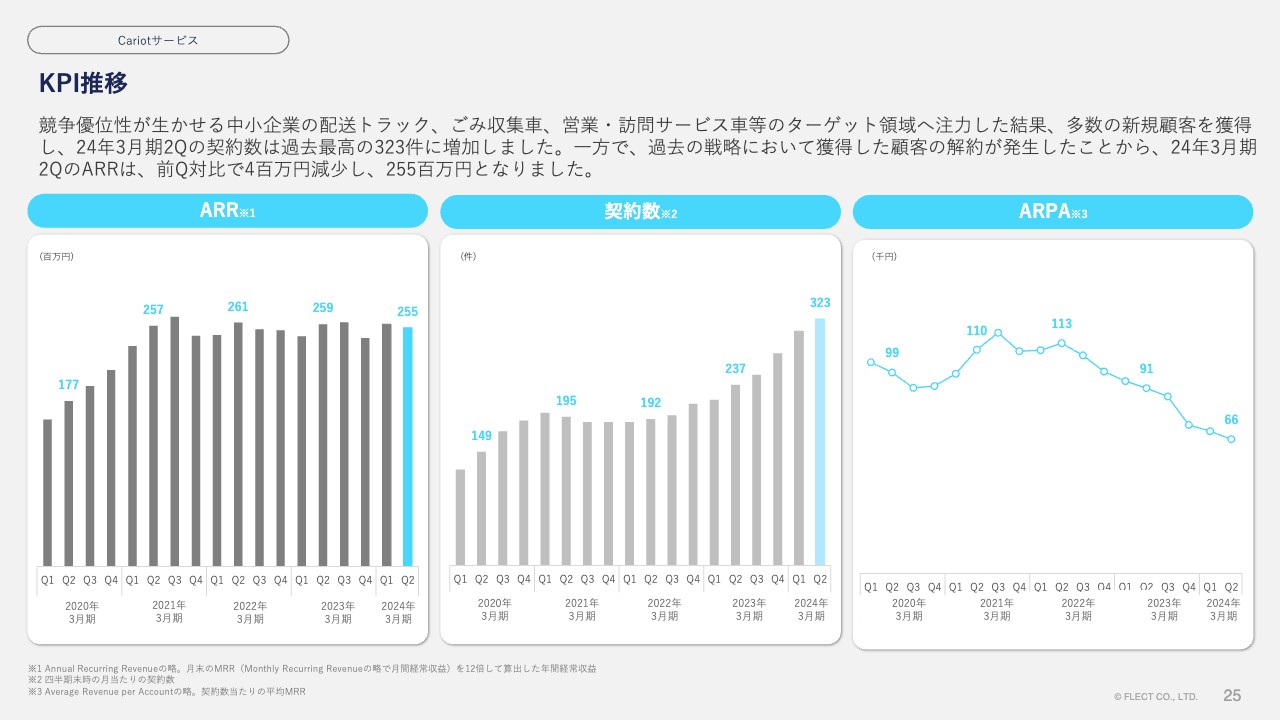

KPI推移

「Cariot」サービスのKPI推移です。競争優位性が活かせる中小企業の配送トラックやごみの収集車、営業車等のターゲット領域へ注力した結果、多数の新規顧客を獲得することができ、当第2四半期の契約数は過去最高の323件まで増加しました。

一方で、過去の戦略において獲得した顧客の解約が一定数発生したことから、当第2四半期のARR(アニュアル・リカーリング・レベニュー)は、前年同期比で400万円減少し2億5,500万円となっています。

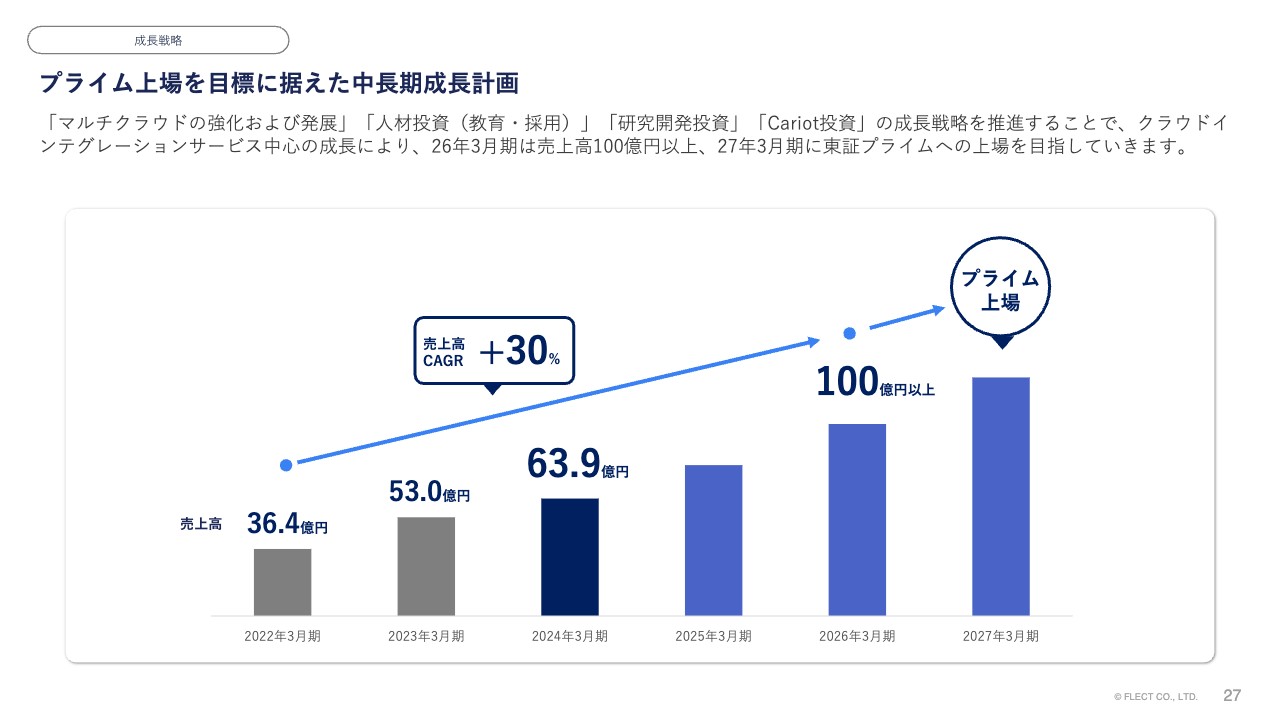

プライム上場を目標に据えた中長期成長計画

成長戦略をご説明します。当社はプライム市場への上場を目標に据えた中長期成長計画を掲げています。この後ご説明する各種成長戦略を推進することで、クラウドインテグレーションサービスを中心に、2026年3月期は売上高100億円以上、2027年3月期に東証プライム市場への上場を目指していきます。

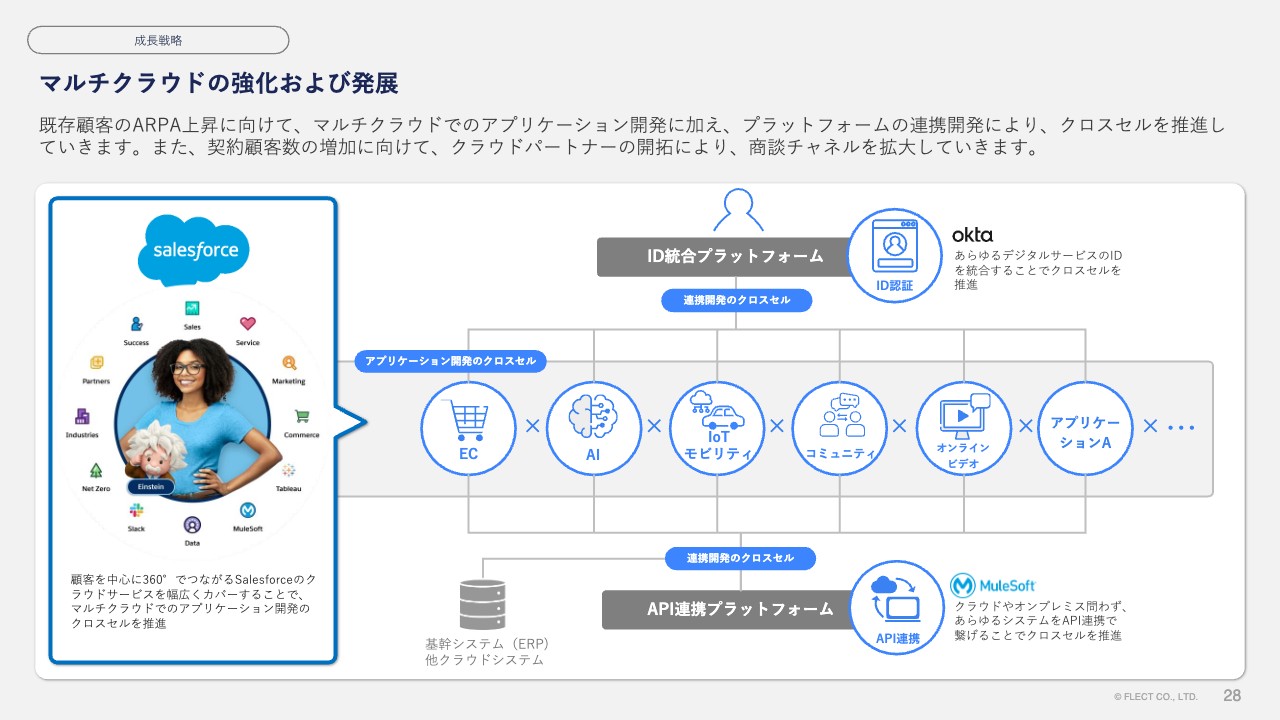

マルチクラウドの強化および発展

戦略としては、マルチクラウドの強化および発展を継続していきます。既存顧客のARPA上昇に向けて、顧客を中心に360度でつながる「Salesforce」のクラウドサービスを幅広くカバーすることで、マルチクラウドでのアプリケーション開発におけるクロスセルを推進していきます。

また、「MuleSoft」であらゆるシステムをつなげるAPI連携開発や、「Okta」を活用したあらゆるデジタルサービスのIDを統合する認証プラットフォームの連携開発によって、こちらも同じくクロスセルを推進していきます。

加えて、契約顧客数の増加に向けては、各クラウドパートナーとのリレーションを強化し、そちらからの開拓によって商談チャネルを拡大していきたいと考えています。

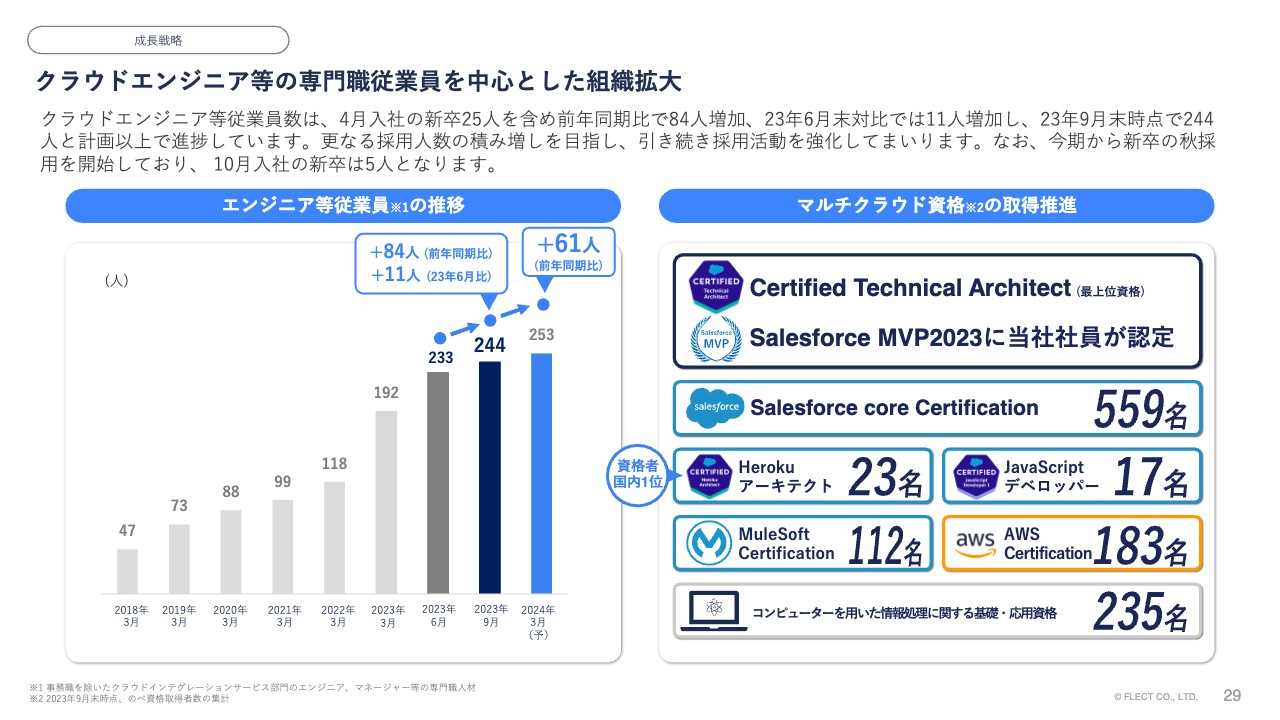

クラウドエンジニア等の専門職従業員を中心とした組織拡大

クラウドエンジニア等の専門職従業員を中心とした組織拡大についてです。こちらは冒頭にお話ししたとおり堅調に成長しています。クラウドエンジニア等従業員は、4月の理系院卒新入社員25人を含めて、前年同期比で84人増加、2023年6月比で11人増加し、9月末時点で244人と計画以上で推移しています。

また、今期から新卒の秋採用も開始しており、10月には理系院卒の新入社員5人が参加しました。さらなる採用人数の積み増しを目指して引き続き採用活動に注力することに加え、教育としてマルチクラウド資格の取得の推進も強化していきます。

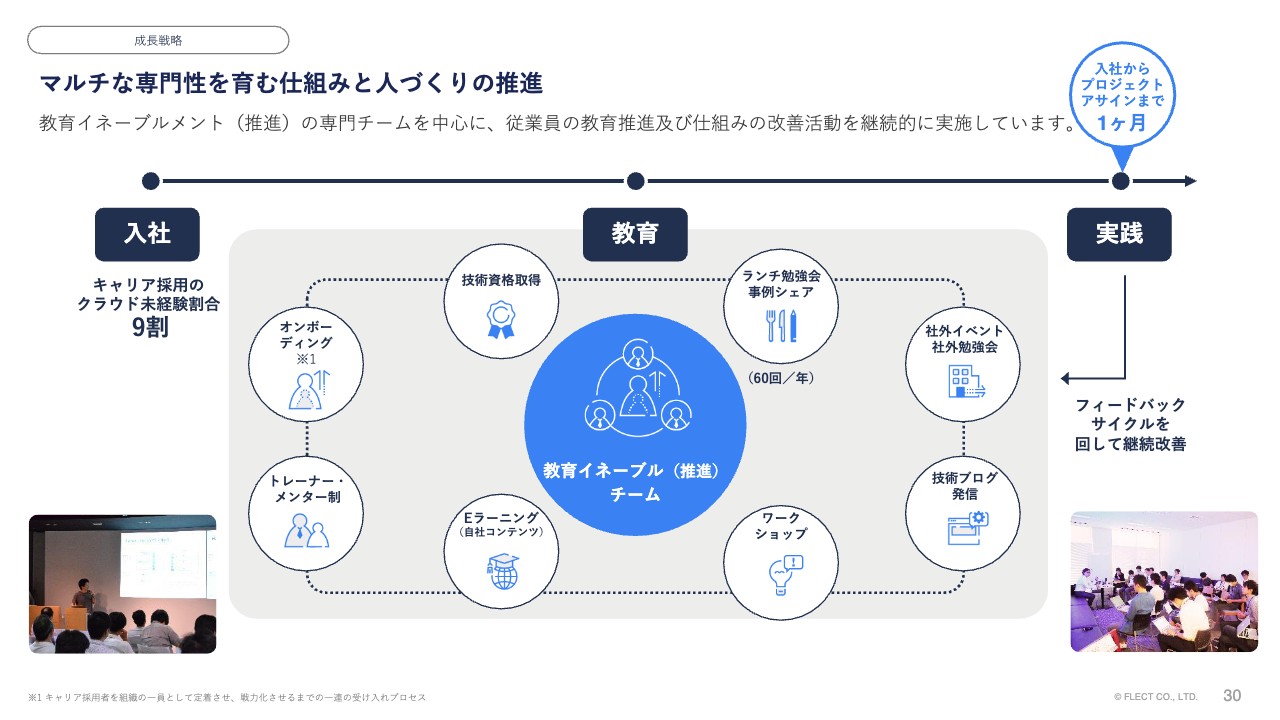

マルチな専門性を育む仕組みと人づくりの推進

マルチな専門性を育む仕組みと人作りの推進にも継続して投資していきます。教育イネーブルメントの専門チームを中心に、従業員の教育推進とその仕組みの改善活動を継続的に行っていく方針です。

当社はキャリア採用のうち、クラウドの未経験者は約9割におよびます。しかし、コンピュータを用いた情報処理に関する基礎力の高い人材を採用しており、かつ、この教育スキームを活用することでクラウド専門知識をつけ、現場アサインするまでの期間は約1ヶ月と短期間での人作りを実現しています。

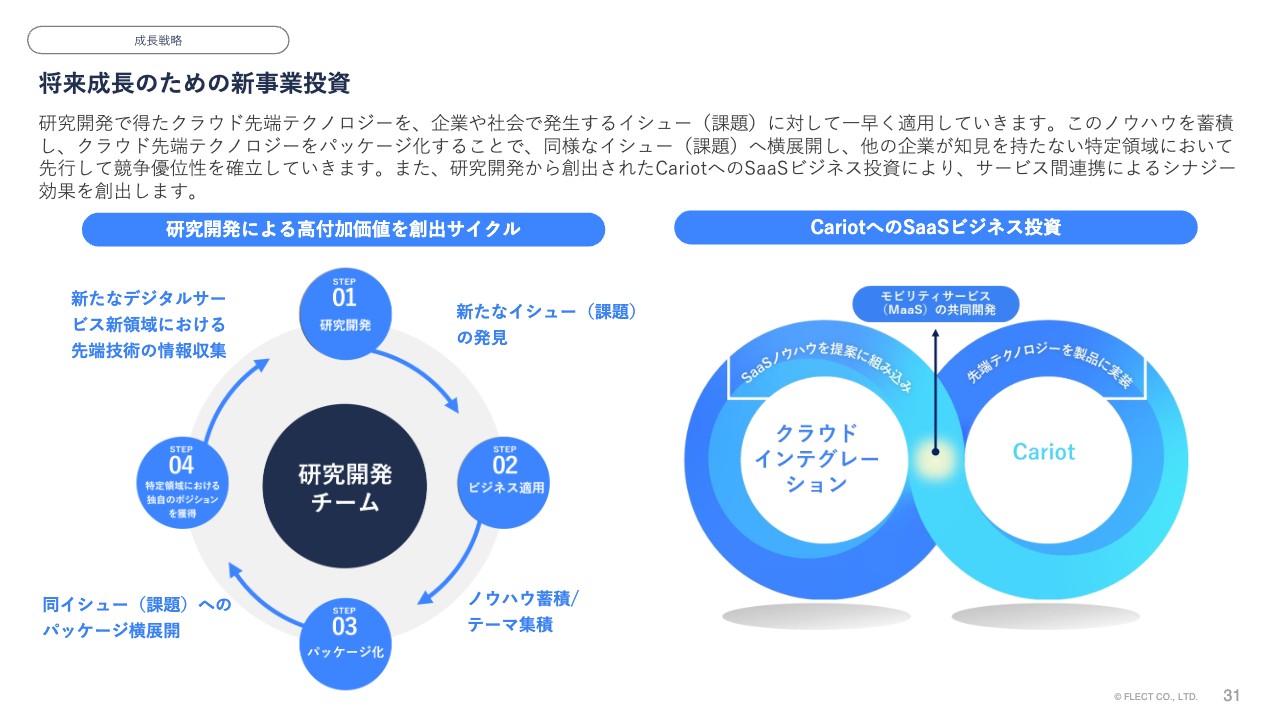

将来成長のための新事業投資

将来成長のための新規事業投資を継続し、先端テクノロジーにより高付加価値を創出する研究開発への投資も行っていきます。さらに、研究開発で得たクラウド先端テクノロジーを、企業や社会で発生する課題に対していち早く適用していきます。

このノウハウを蓄積することで、クラウド先端テクノロジーをパッケージ化して、同じような課題に横展開を図ります。それにより、他の企業が知見を持たない特定領域での先行した競争優位性を確立していきます。

また、「Cariot」へのSaaSビジネス投資も継続していきます。クラウドインテグレーションサービスと両サービスが連携することでのシナジー効果も生み出していきたい考えです。具体的には、MaaSと呼ばれるモビリティサービスの開発において、モビリティプラットフォームに「Cariot」を活用し、顧客オリジナルのアプリケーション構築はクラウドインテグレーションが担当するかたちです。

質疑応答:不採算プロジェクトについて

司会者:「不採算プロジェクトはどのようなもので、発生した要因と収束のために実施したことは何でしょうか? また、今後の不採算プロジェクト発生の可能性について教えてください」というご質問です。

黒川:今回起きた不採算プロジェクトは、前期の期首からスタートしているもので、不採算が発生したのは前期の第3四半期になります。当社の開発は要件定義、設計、開発テストとフェーズを進めていきますが、要件定義の中で仕様の漏れ・齟齬がありました。

現場レベルでは、この漏れに対してお客さまに追加のご発注をいただくかたちで調整していたものの、前期第3四半期において、その追加予算の決裁を得られず、我々も指摘が遅れたなどの不備があり、結果的に当社負担でやり直しを含めて修正していくかたちで対応しました。

今期第1四半期で納期を切って開発テストを進め、納品までこぎつけたものの、一部で仕様と異なるものがあったため、今期第2四半期でそれに対応して無事に決着したという経緯です。

前期に不採算プロジェクトがいくつか発生したこともあり、PMOというプロジェクトの品質管理や見積もりのチェックなど、進捗を追う横串の支援部隊を組織化して機能させることで再発防止に努めています。

具体的には、見積もりに不備がないか、要件定義の進め方に不備がないかなどを客観的に評価するかたちで社内で牽制を利かせています。前期にこのPMOを機能させることで、それ以降のプロジェクトに品質問題は発生していないため、現状では効果が出ていると考えています。

ただし、不採算が出ないと確約できない部分もあります。リスクをしっかりマネジメントしていくことが非常に重要なテーマだと考えているため、引き続き再発防止を徹底していきたい考えです。

質疑応答:万博事業とNTTドコモの開発事例について

司会者:「万博事業は、マイルストーンのようなかたちで今期の業績に寄与するものがあるのでしょうか? また、NTTドコモの開発事例も、下期の業績寄与は通期見通しに織り込まれていないのでしょうか?」というご質問です。

黒川:大阪万博に関してはすでに契約がスタートしており、2026年3月末までのプロジェクトです。こちらはすでに開示されているデータですが、提案としてはおよそ5億円規模となっています。

ただし、注意していただきたい点として、この中には一部クラウドライセンス費用も含まれています。そのため、一部は我々の収益には入りませんが、大部分は当社の売上です。

今期もすでにプロジェクトがスタートしているため、2026年3月期にかけてしっかり売上を計上していくことで貢献できると考えています。

次に、NTTドコモの件をご説明します。NTTドコモとは非常に長い間取引をさせていただいています。今期の業績見通しも、NTTドコモの売上を含めた数字です。もちろん今期だけでなく、来期以降も継続的に取引を発展させていきたいと考えています。

質疑応答:下期偏重の原因について

司会者:「業績が下期偏重であるとのことですが、その理由を教えてください」というご質問です。

黒川:基本的に、売上高は第1四半期から第4四半期にかけて徐々に膨らんでいくかたちです。理由としては、お客さま企業の会計が3月末にあり、期末に向けて発注額が増える傾向がある点と、当社は常に採用を行っているため、後半にいけばいくほど供給体制が増強されていく点が挙げられます。

このような点に対して、しっかり売上を上げていくことで、下期のほうに売上が寄っていくと考えています。割合としては、だいたい上期対下期が40対60から45対55程度の比率です。

第1四半期が他の四半期に比べて利益貢献できていない理由として、第1四半期において新卒採用に関する採用教育費や、一般の販売管理費に計上される労務費が発生することが挙げられます。2023年4月には25人の新卒が一斉に入社したため、その分の費用が発生し、利益を押し下げているかたちです。

第2四半期以降、新卒が現場に入ることで、部分的にチャージするかたちになっています。第3四半期以降は、100パーセントチャージを目指して現場で活躍するスケジュールで動いています。

質疑応答:クラウドインテグレーションサービスのARPAについて

司会者:「クラウドインテグレーションサービスの今期上期ならびに第2四半期におけるARPAは想定どおりだったのでしょうか?」というご質問です。

黒川:新規顧客と既存顧客の獲得を同時に行うことを目指しており、そのような意味では、いずれもしっかり進捗できたと考えています。

しかし、既存顧客の拡大は十分にできましたが、新規顧客の発注額が小さい状況でした。第1四半期と同水準を維持できればという想定があったため、想定よりやや下がってしまったという状況です。

質疑応答:将来成長に向けた投資について

司会者:「将来成長に向けた投資とは具体的にどのようなものでしょうか? また、今期予定している金額はいくらでしょうか?」というご質問です。

黒川:売上、段階利益ともに上振れて推移していることから、まずは社員に対するエンゲージメントを高めるための業績賞与、いわゆる金銭的なフィーを発生させることを検討しています。また、採用が計画を上回るかたちで推移しています。こちらに関してさらなる積み増しを行っていき、採用費や労務費、育成費といった人件費を中心に費用を投じていきたい考えです。

金額の詳細はまだ見えていないため、業績の進捗を見ながら判断していきたいと考えています。

質疑応答:「Cariot」サービスの状況と今後の見通しについて

司会者:「『Cariot』サービスの今期上期ならびに第2四半期の損益状況を教えてください。また、同サービスの契約数とARPAの中期的な見通しもご教示ください」というご質問です。

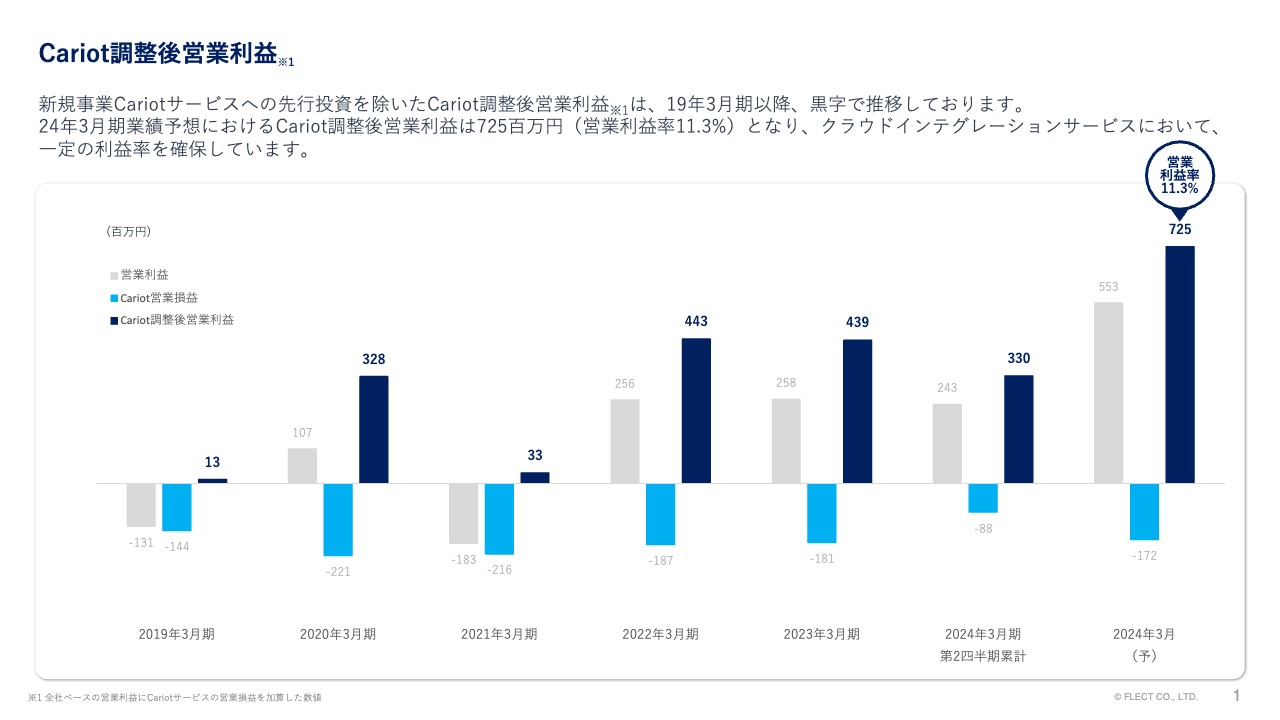

黒川:財務状況についてご説明します。スライドは、当社全体の営業利益と「Cariot」への投資、つまり赤字をグラフにしたものです。「Cariot」の投資がなかった場合の利益を積んだグラフになっています。「Cariot」は今期およそ1.7億円の赤字を計画しています。上期は予定どおりの費用で推移しているため、財務インパクトは想定どおりです。

今後の見通しとしては、中小企業を中心に契約顧客数を伸ばし、ARRを増加させていきたいと考えています。中小企業のお客さまは1社当たりの発注額が小さいため、ARPAはそれに対して下がっていくものと理解しています。

計画に対しては、契約数が少しビハインドな状態で、既存のお客さまの解約が増えている分、MRRとARRが伸びきっていない点も課題です。ただし、現状としては、2024年問題や、白ナンバー車のアルコールチェックの駆け込み需要で、非常に多くの商談をいただいています。このようなところをしっかりと巻き取っていくことで、契約数の増加、もしくはARRを好転させるきっかけにしていきたいと考えています。

質疑応答:不採算案件の具体的な影響と時期について

司会者:「前期第3四半期から発生した不採算案件が営業利益に与えた影響を、前期・今期に分けて教えてください。また、不採算が収束した時期は、期初計画に比べていかがだったでしょうか?」というご質問です。

黒川:前期営業利益に与えた影響は1.6億円となっています。今期はおよそ3,600万円で、合計2億円ほどがこのプロジェクトによる営業利益に与えた影響になると考えていただければと思います。

収束時期については、もともとは今期第1四半期で収束させる予定でした。しかし、納品においてはしっかり検収いただけたものの、後から一部要件との不備が発生し、その修正対応を今期第2四半期にかけて行いました。それに対してお客さまの合意をしっかりと取り付け、完全に収束したのが今期第2四半期です。したがって、3ヶ月遅延したというのが実態となります。

配信元:

この銘柄の最新ニュース

フレクトのニュース一覧- 自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果及び取得終了について 2026/02/13

- 住所のDX化を推進、日本郵便「デジタルアドレス」導入で浮上する銘柄群 <株探トップ特集> 2026/02/12

- 自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けについて 2026/02/12

- 2026年3月期第3四半期決算説明会動画、書き起こし記事公開のお知らせ 2026/02/10

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … 助川電気、伊勢化、MCJ (2月5日発表分) 2026/02/06

マーケットニュース

- シカゴ日経平均先物 大取終値比 1715円安 (3月6日) (03/07)

- 今週の【早わかり株式市況】急反落、中東有事によるリスクオフで一時5万3000円台 (03/07)

- 米国市場データ NYダウは453ドル安と続落 (3月6日) (03/07)

- NY株式:NYダウは453.19ドル安、弱い雇用統計や原油高を嫌気 (03/07)

おすすめ条件でスクリーニングされた銘柄を見る

フレクトの取引履歴を振り返りませんか?

フレクトの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。