1,874円

東亞合成のニュース

東亞合成、営業利益は減益も、売上高は前期比+2.9%で着地 高付加価値製品の拡大などで成長加速を図る

目次

髙村美己志氏(以下、髙村):いつも大変お世話になっております。東亞合成の髙村でございます。本日は、2022年12月期決算説明の場を設けさせていただきました。どうぞよろしくお願い申し上げます。

目次に記載しているとおり、2022年12月期の決算説明、2023年12月期の業績予想、新たに策定した2023年から3年間の中期経営計画の順でご説明します。

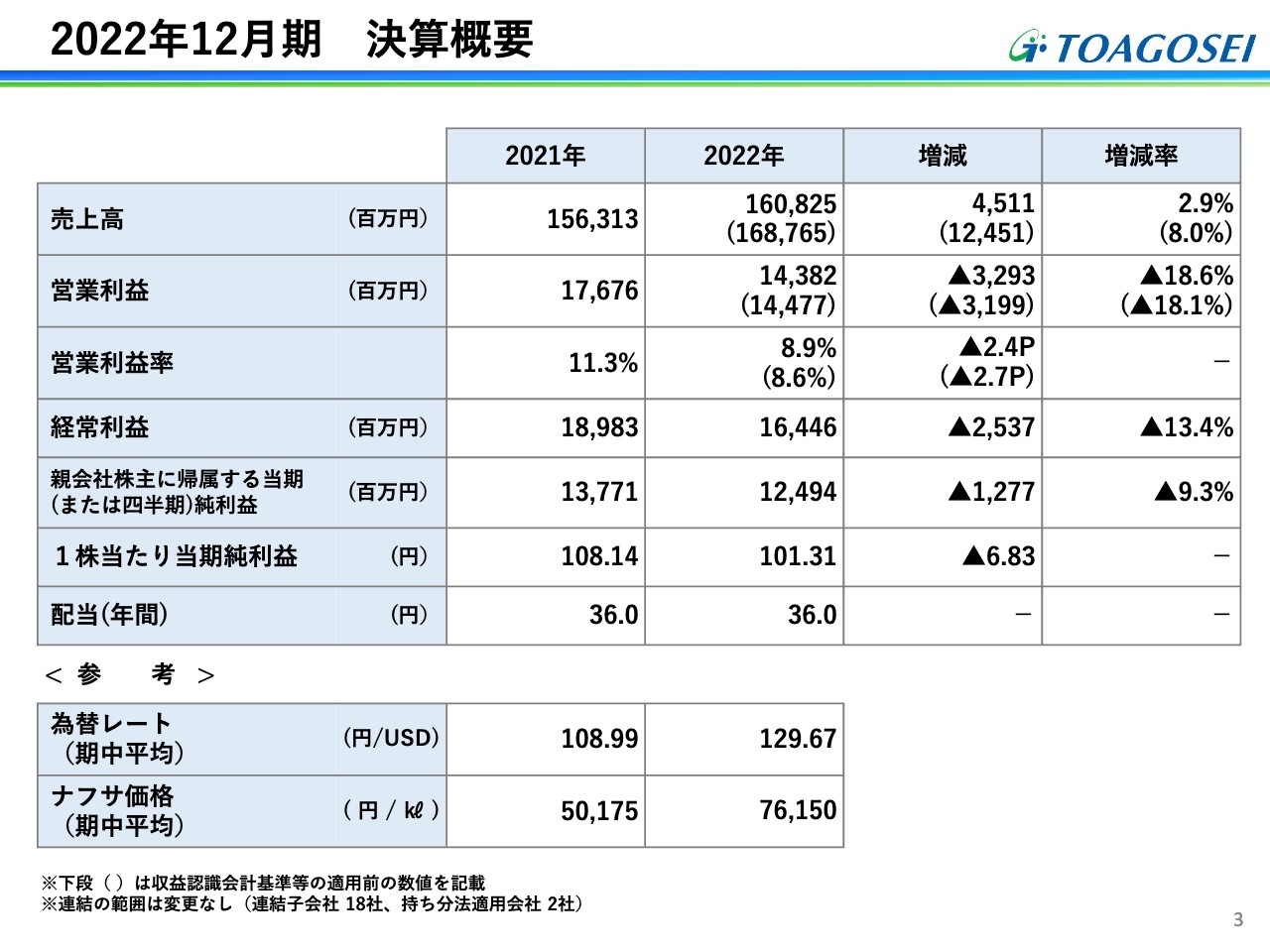

2022年12月期 決算概要

2022年12月期の決算概要をご説明します。売上高は1,608億2,500万円で、値上げ効果等もあり、前年よりも2.9パーセント増収となっています。営業利益は143億8,200万円で、残念ながら前年よりも18.6パーセント減益となりました。

1株当たりの当期純利益が101円31銭で、年間配当金は前年と同じ36円を予定しています。配当性向は35.5パーセントになる予定です。

その他の項目については、スライドをご確認ください。

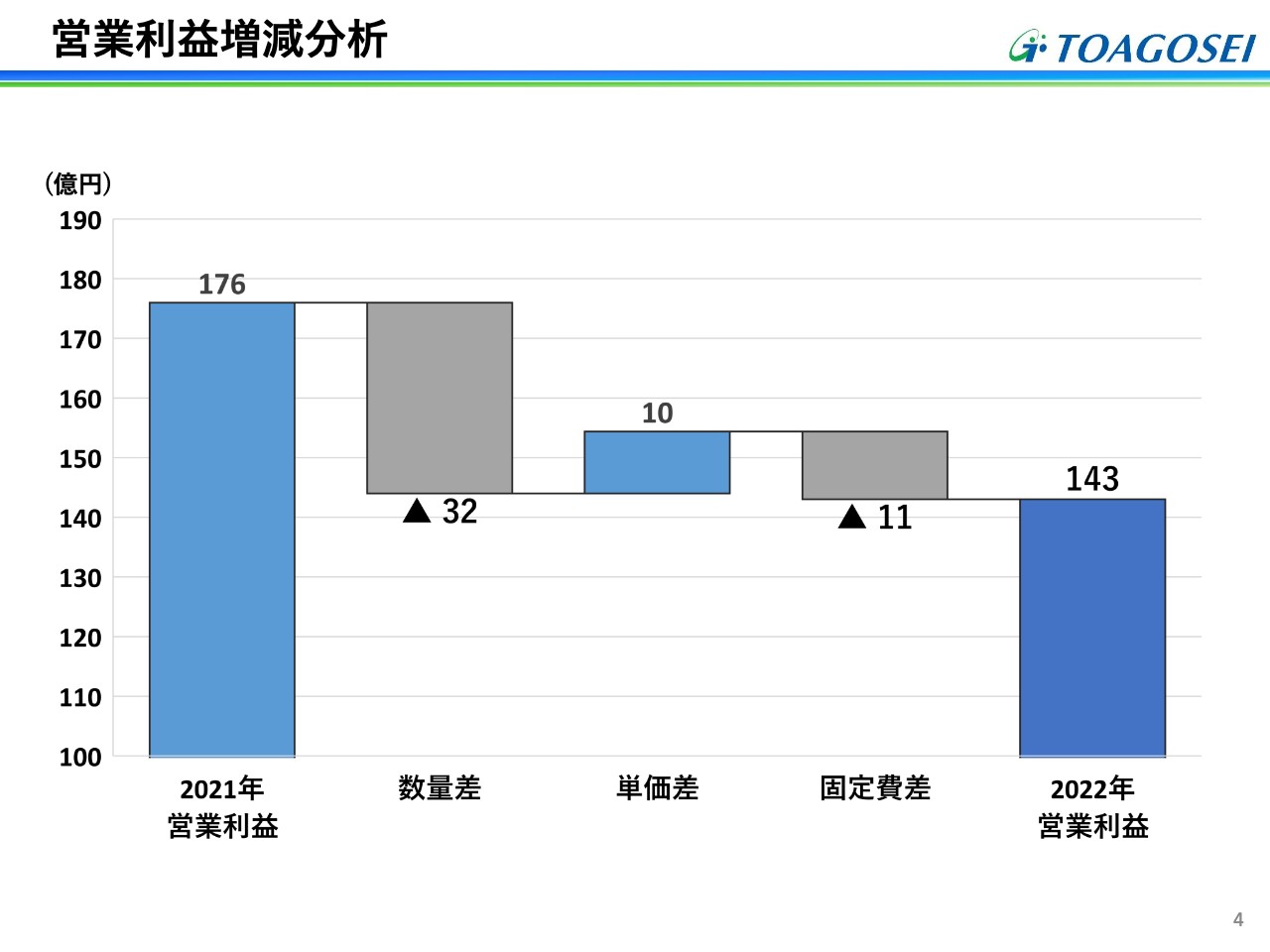

営業利益増減分析

営業利益の増減分析です。数量差はマイナスで、原材料価格の高騰などがありましたが、値上げも順調に進められ、単価差の部分は10億円ほどプラスになっています。固定費差は修繕費や労務費などがかさみ、マイナスとなっています。2022年の営業利益は143億円で、前年よりもマイナスになっています。

為替の影響としては、営業損益内で約22億円のマイナス、営業外の部分では7.5億円のプラスとなっています。ナフサ価格の上昇による営業損益の押し下げ要因は56億円ほどありました。

2022年決算総括

2022年12月期決算についての総括です。事業環境としては、新型コロナウイルス感染者数の増加や2022年2月に発生したロシアのウクライナ侵攻により、資源や食料価格が非常に上昇し、この影響は免れませんでした。販売価格の是正に努め、高付加価値製品を伸ばすなど、2022年の業績悪化に歯止めをかけるべく努力しました。

売上では、半導体向けの製品は少し出荷数量が増加しました。しかし、自動車やスマートフォン向け製品は販売数量が減少となりました。

一方、2022年12月期には自己株式の取得も積極的に行い、43億円で400万株ほどの自己株式を取得しました。株主還元への取り組みも積極的に実施した期であったと判断しています。

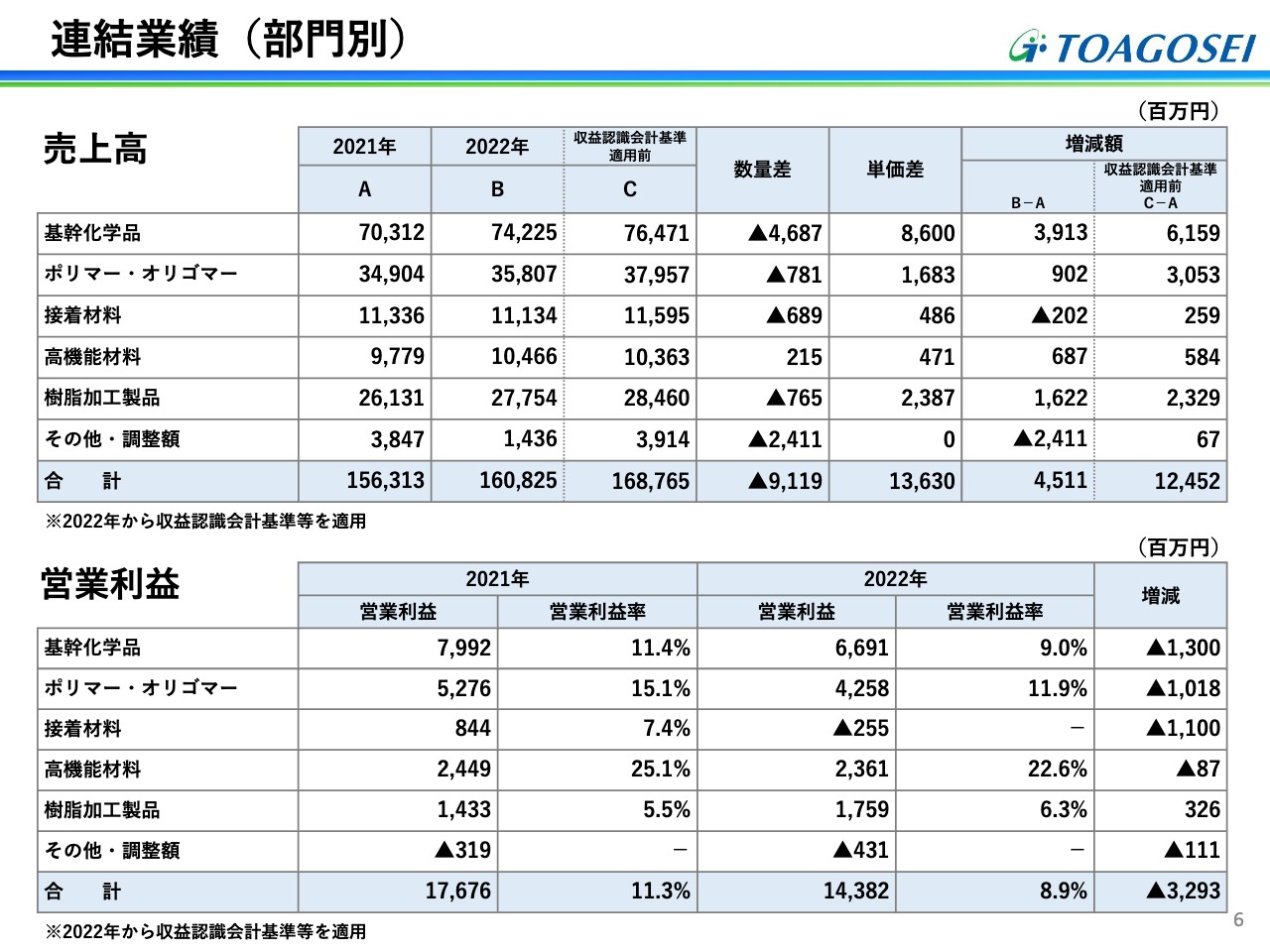

連結業績(部門別)

部門別の連結業績で、上段に売上高、下段に営業利益を記載しています。売上高は、高機能材料事業を除いて数量差がマイナスとなりました。営業利益は、接着材料事業がマイナス2億5,500万円と赤字になりました。

接着材料事業の立て直しとして国内外でさまざまな手を打っていますが、広告宣伝費や高岡工場に新設した接着剤工場の償却費もあり、部門損益は赤字となりました。

基幹化学品、ポリマー・オリゴマー、高機能材料などの営業利益は、前年比減益となりました。樹脂加工製品は、価格是正や付加価値の高い製品の販売に努めた結果、前年比で増益となりました。

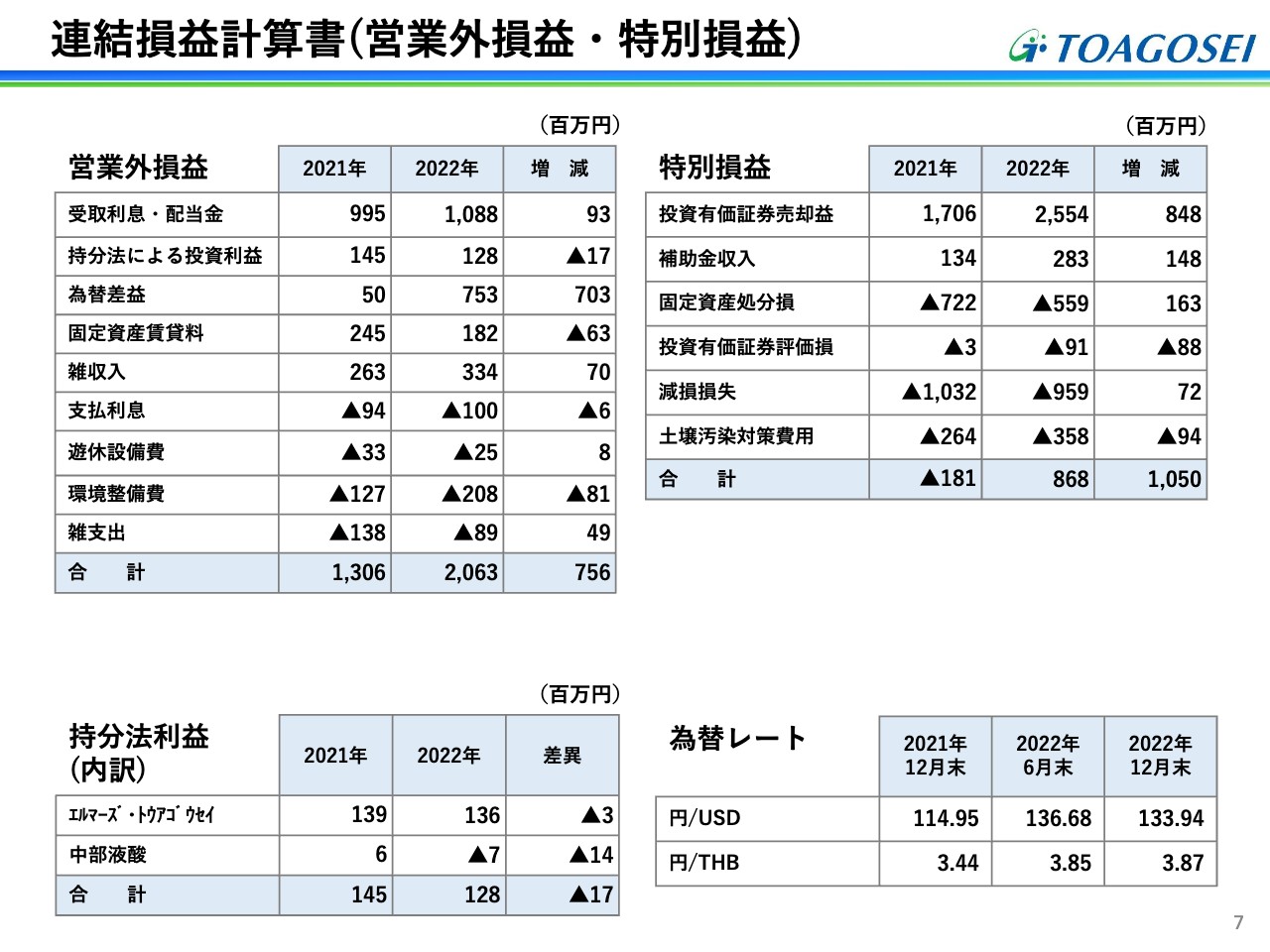

連結損益計算書(営業外損益・特別損益)

営業外損益および特別損失についてご説明します。先ほどもお伝えしましたが、こちらで大きな数字となるのは為替差益の部分です。また、特別損益では前年に引き続き有価証券の売却益があります。その他の部分はスライドに記載していますので、ご説明は割愛します。

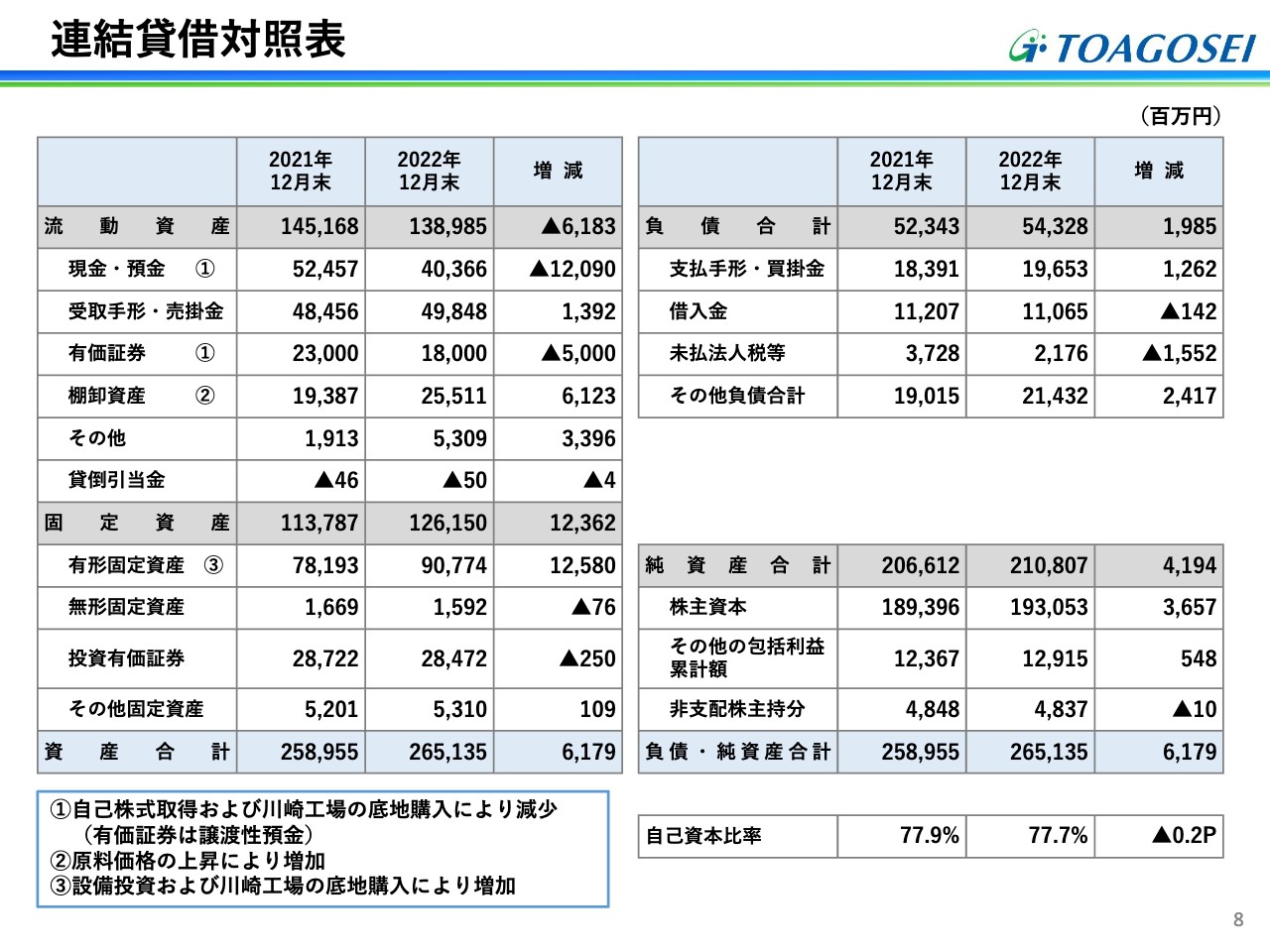

連結貸借対照表

バランスシートについては、売上高の増加や資産の取得などの影響が、現金・預金や有価証券へ変化をもたらしています。資産の部では、原材料高騰で在庫評価が上がっていることにより棚卸資産も増加しています。負債の部では、同じく原材料価格の上昇もあり、支払債務が増加しています。

結果としては、純資産の部分、特に自己資本比率は前年末とほとんど同じ77.7パーセントとなりました。

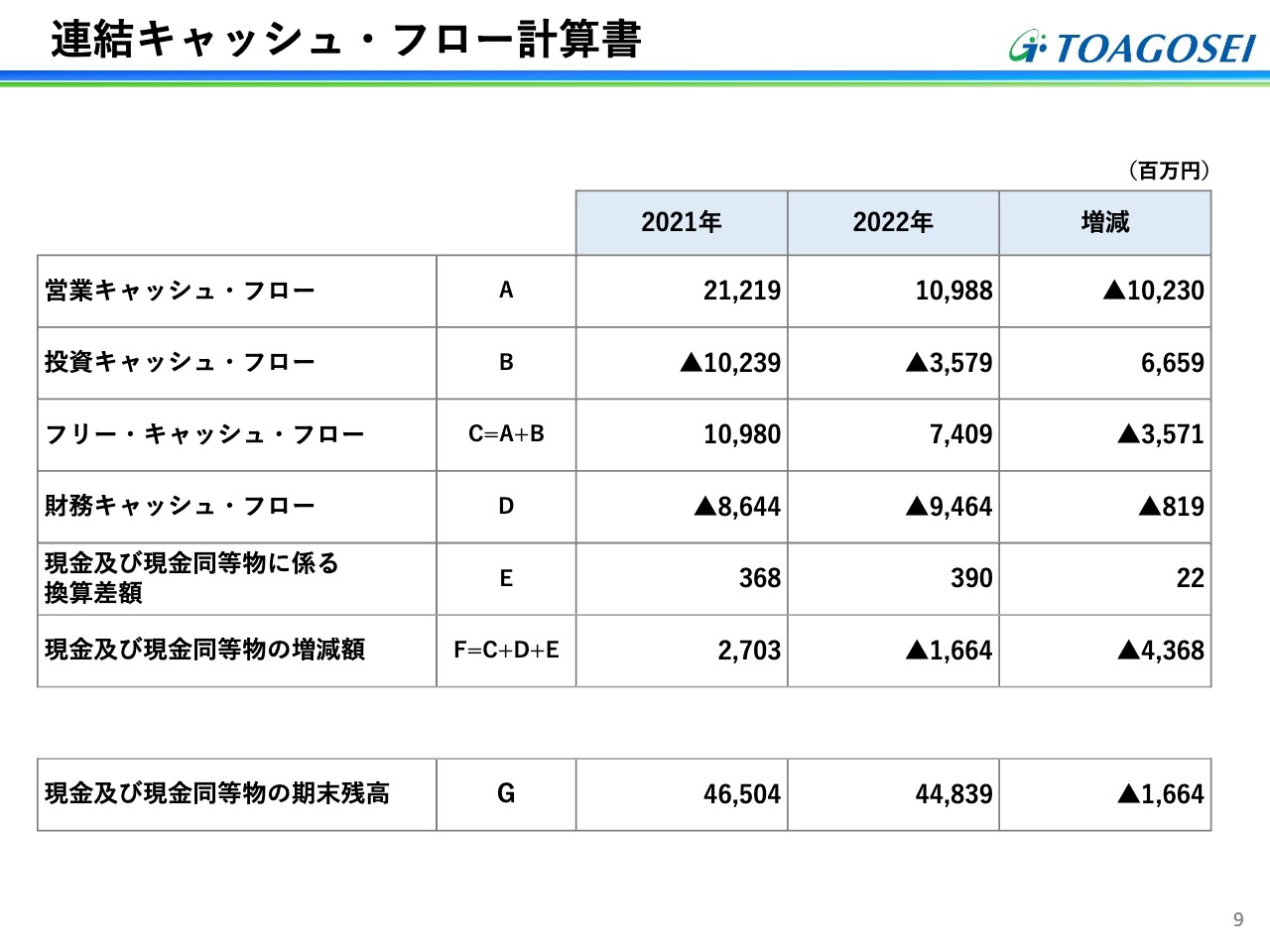

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてご説明します。先ほどもご説明した棚卸資産や法人税等の支払額の増加により、営業活動によるキャッシュ・フローは前年よりも大幅に減少しています。

投資キャッシュ・フローも、設備投資や土地取得による支出が増加していますが、定期預金の運用等を減らすことでマイナス幅を圧縮しています。

財務活動によるキャッシュ・フローの部分は、配当金の支払いや自己株式の取得による支払い増加により、支出額は前年よりも増加しています。

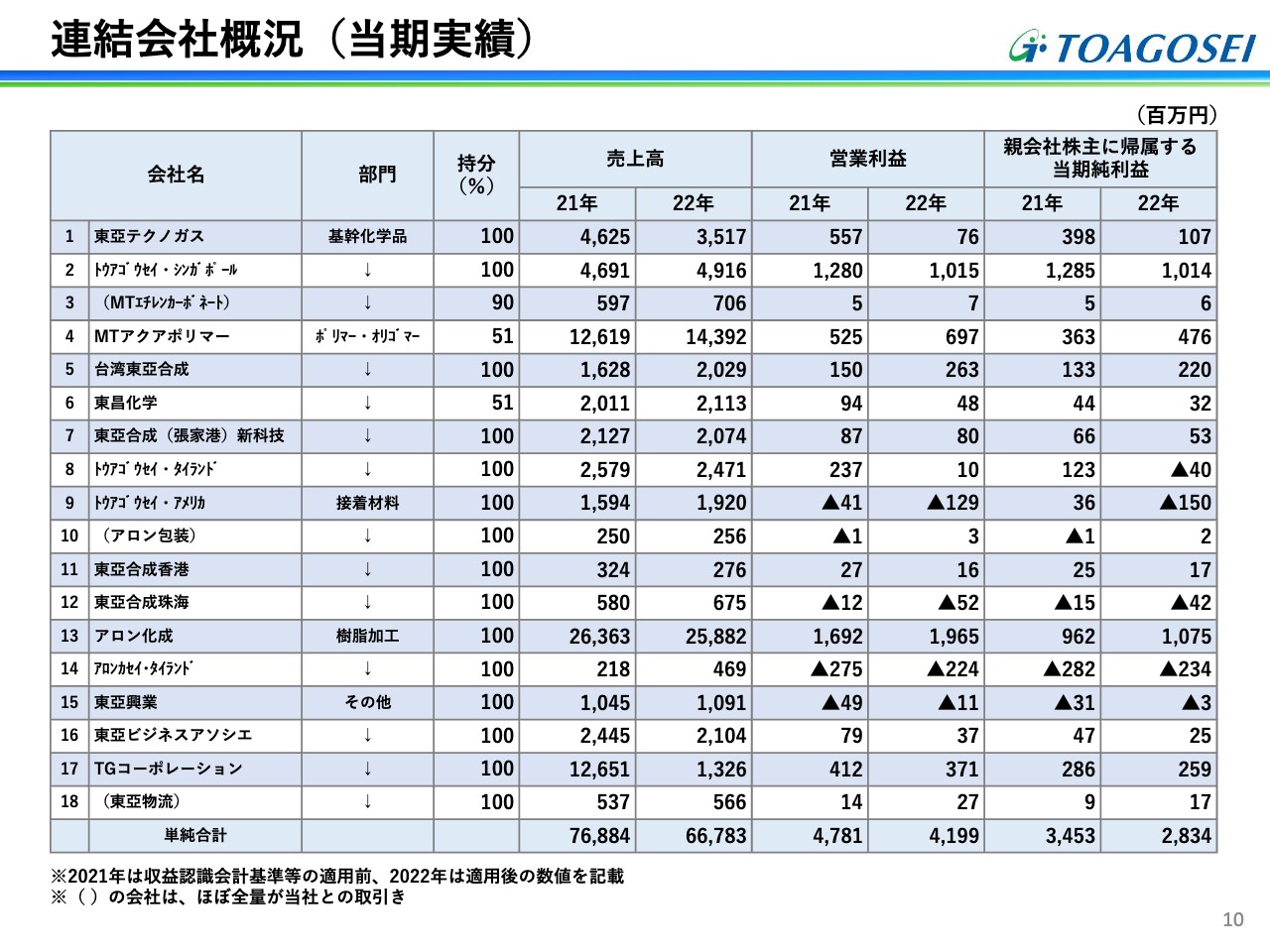

連結会社概況(当期実績)

関係会社別の売上高と営業利益の実績を示しています。変化の大きなところでは、東亞テクノガスの利益が減少しています。ガスの仕入れ価格の値上がりに対して、販売価格の改定が遅れ、販売数量も減少したため営業利益額が大幅に減っています。

トウアゴウセイ・シンガポールも、東アジア市況におけるアクリル酸エステルの市況が緩み、利益は少し減りました。

MTアクアポリマーは、他社から事業を継承したこともあり、販売数量が増加し、増収増益となりました。

海外では、特に台湾で半導体向けの営業活動を活発に行うことができ、利益額も増加しました。トウアゴウセイ・タイランドは、自動車向けのポリマー等の出荷量が思ったより伸びず、利益額が圧縮されました。

トウアゴウセイ・アメリカは、光硬化型樹脂の営業活動を開始したり、オリゴマー製品や瞬間接着剤の広告宣伝を拡大し、瞬間接着剤以外の接着剤やテープなどの上市も行いました。その結果、広告宣伝費が増加し営業損益はマイナス幅が少し増えましたが、コントロールの範囲内とお考えください。

以上で、2022年12月期の業績のご説明を終わります。

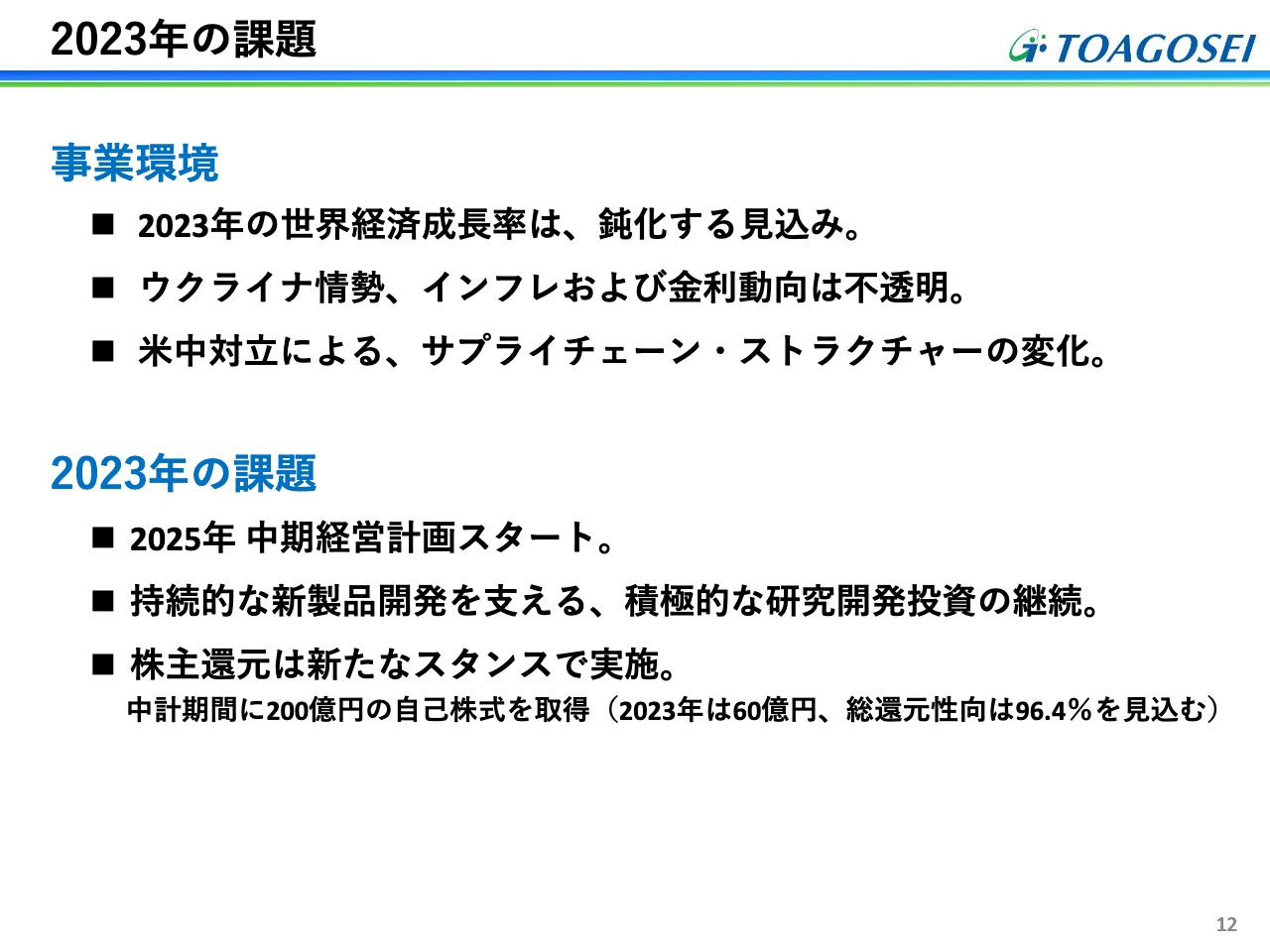

2023年の課題

2023年12月期の業績予想をご説明する前に、今年の事業環境の見立てについてお話しします。

IMFや世界銀行などの数値を見ても、世界経済成長率は前年よりも鈍化すると考えています。また、ウクライナ情勢やインフレにより金利動向なども不透明で、米中対立によるサプライチェーンの変化も見逃せません。むしろ対立は激化する可能性があると考えています。

そのような環境の中、中期経営計画に基づき数年前から積極的に投資を行い開発した、新製品によるビジネスが期待できます。一方で、さらなる新製品開発を活発化させるために、研究開発投資は継続して増やしていきたいと考えています。配当や自社株買いも、今まで以上に株主還元ができるように努力していきます。

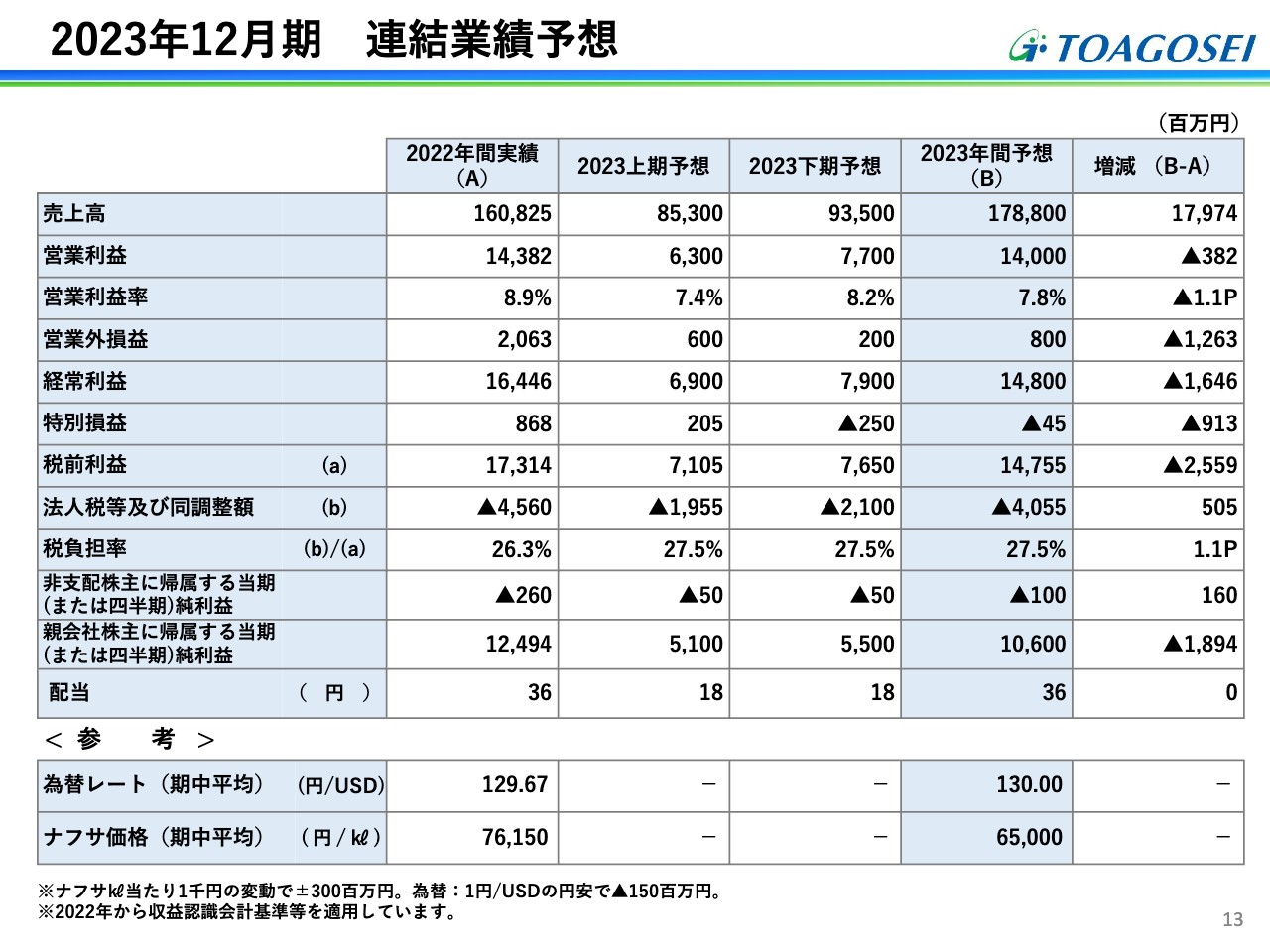

2023年12月期 連結業績予想

2023年12月期の業績予想を示しています。年間では売上高1,788億円、営業利益140億円で、2022年並みとなっています。親会社株主に帰属する当期純利益は106億円で、前年よりも少し減少せざるを得ないと考えていますが、当社としては安定配当の約束どおり、配当金は前年同様の36円を計画しています。

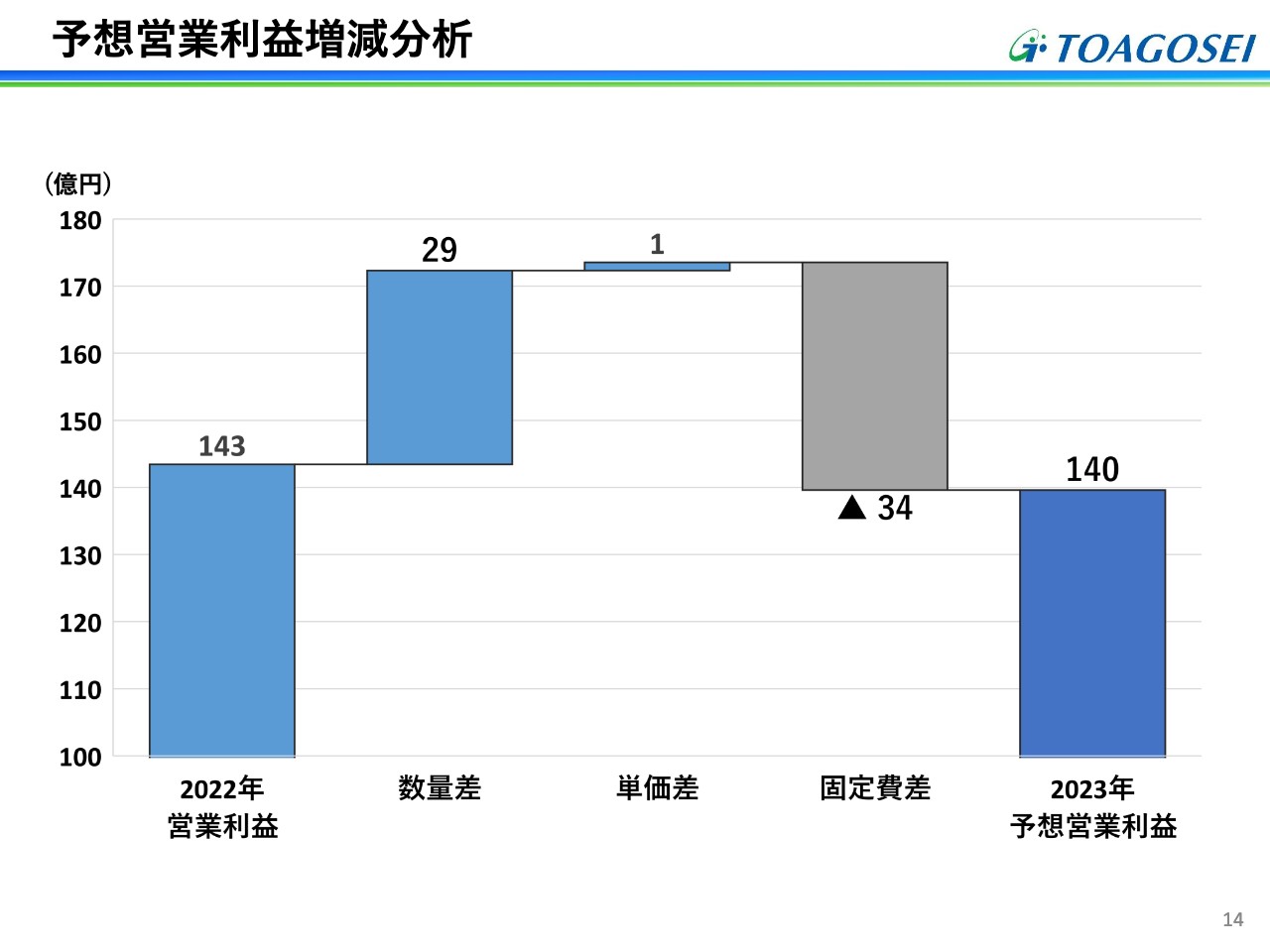

予想営業利益増減分析

こちらは予想営業利益の増減分析です。

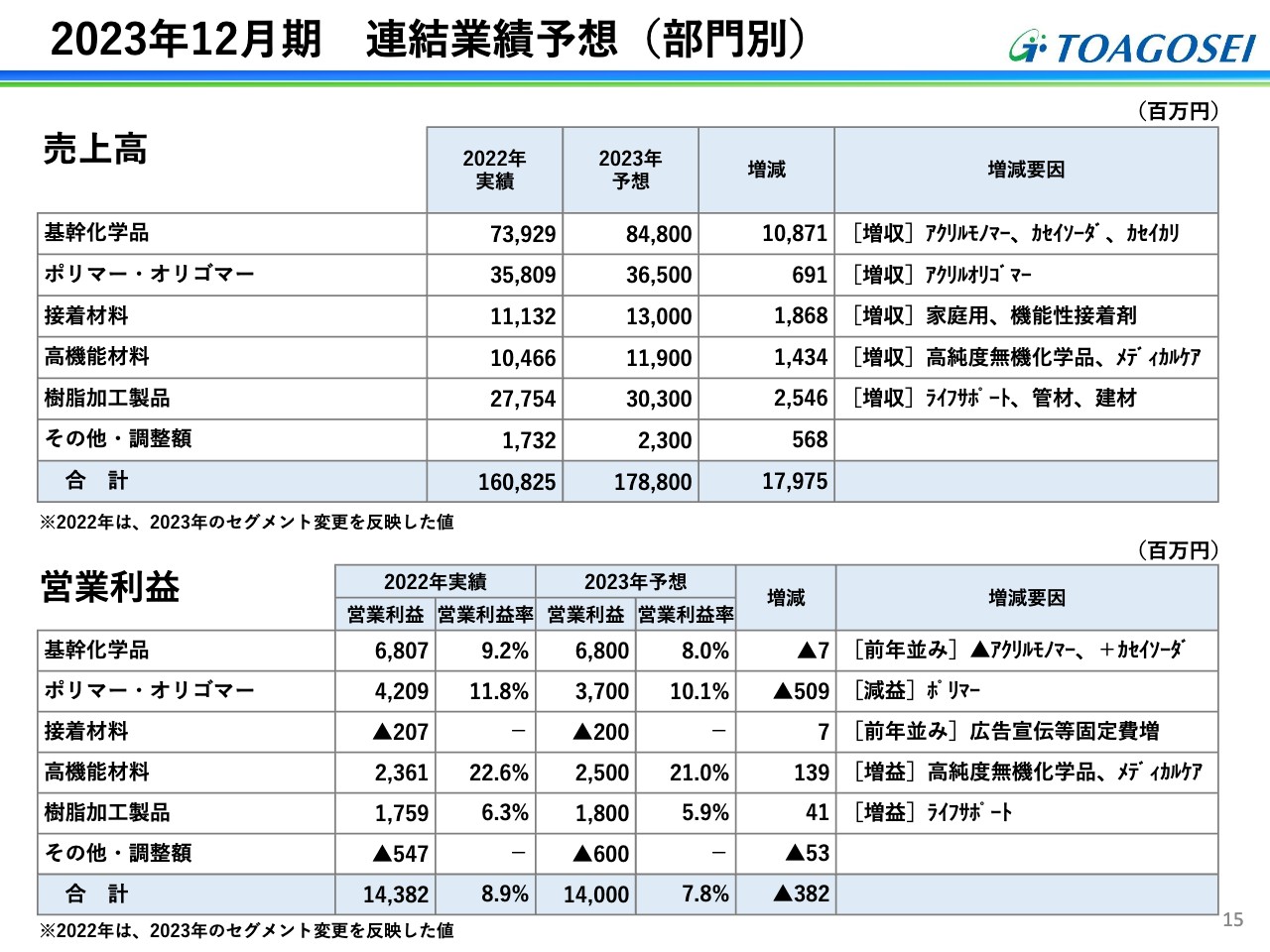

2023年12月期 連結業績予想(部門別)

部門別の売上高と営業利益の予想で、上段に売上高、下段に営業利益を記載しています。

売上高は、全部門増収で考えています。ポリマー・オリゴマー事業では、自動車向け製品の十分な回復が見込めず、化粧品や半導体向けは拡販できる予定ですが、トータルでは減益の見込みです。

懸案の接着材料事業も、家庭用は順調に伸ばせると考えています。機能性接着剤も研究開発費などがかかりますが、回復を見込み、わずかですが前年比でプラスになる計画をしています。

半導体関係の高機能材料事業は、増益を見込んでいます。今年の半ばくらいまではメモリーを中心にシリコンウエハーも数量は落ちると見込んでいますが、高純度液化塩化水素以外の半導体向け材料など、堅調な出荷が見込まれるものもあり、こちらの部門全体としては増益を計画しています。

樹脂加工製品は、ほぼ前年並みと考えています。

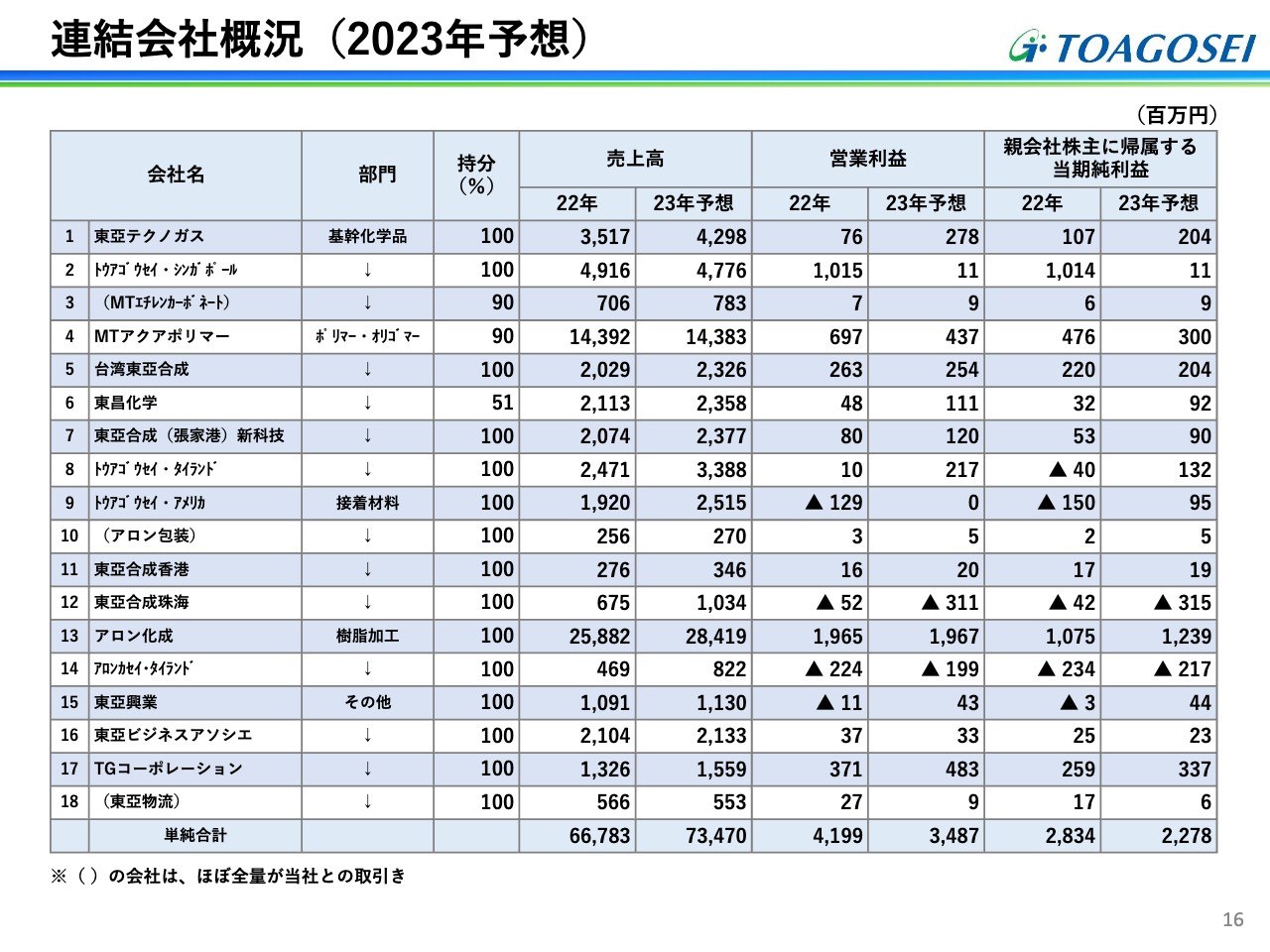

連結会社概況(2023年予想)

海外を含めた関連会社の予想を示しています。価格是正を行うことで東亞テクノガスなどは増益です。一方、東アジアにおけるアクリル酸エステルの市況がさらに軟化し、トウアゴウセイ・シンガポールの利益は大きく落ち込むと予想しています。

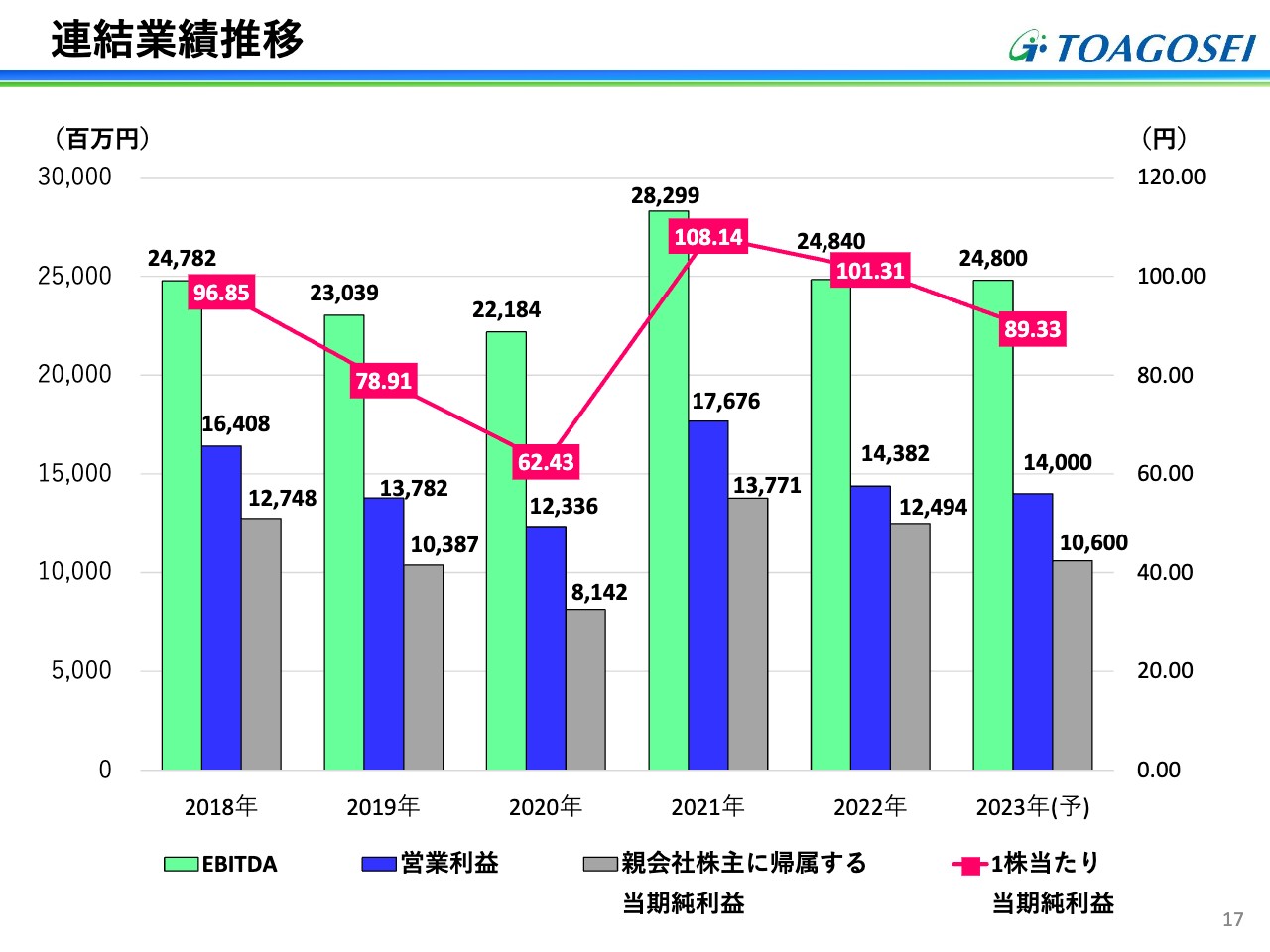

連結業績推移

こちらのグラフは連結業績推移を示しています。EBITDAや営業利益、親会社株主に帰属する当期純利益、1株当たり当期純利益について、今年の予想を含めた過去5年の推移です。

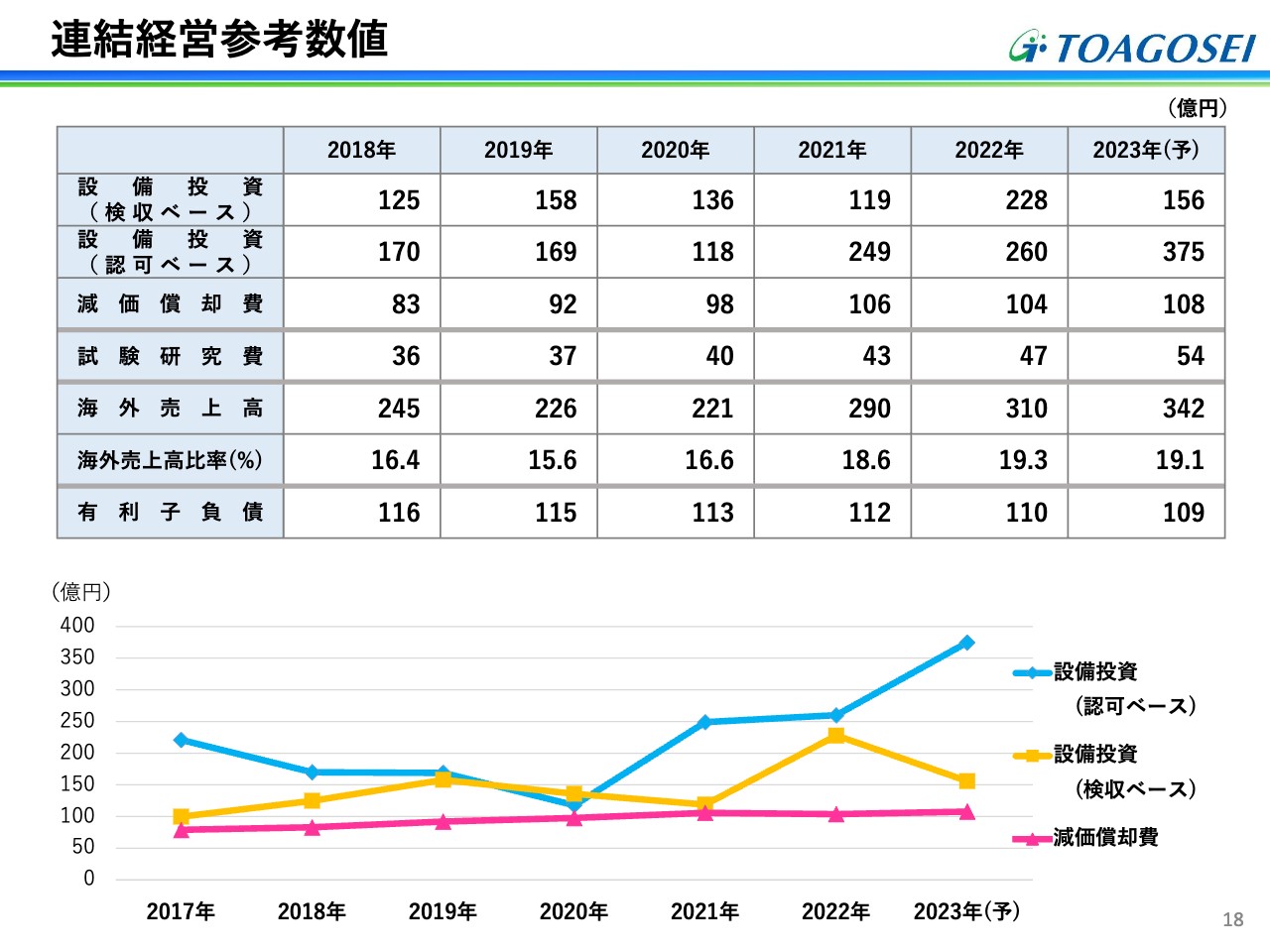

連結経営参考数値

こちらのスライドには、設備投資額、減価償却費、試験研究費、海外売上高の推移を記載しています。なお、設備投資の上段には、検収ベースとして有価証券報告書に記載している数値を掲載しています。

下段の認可ベースは、社内で投資計画の判断を行う時に用いている、認可した投資額です。検収ベースとは時期ずれが発生するため、2段に分けて記載しています。認可ベースで言いますと、今年も非常に活発な設備投資を計画しています。

試験研究費も、ここ数年伸びが大きくなっています。特に2023年は、川崎市に研究拠点を開設・新設する計画があり、試験研究費が増加する予定です。

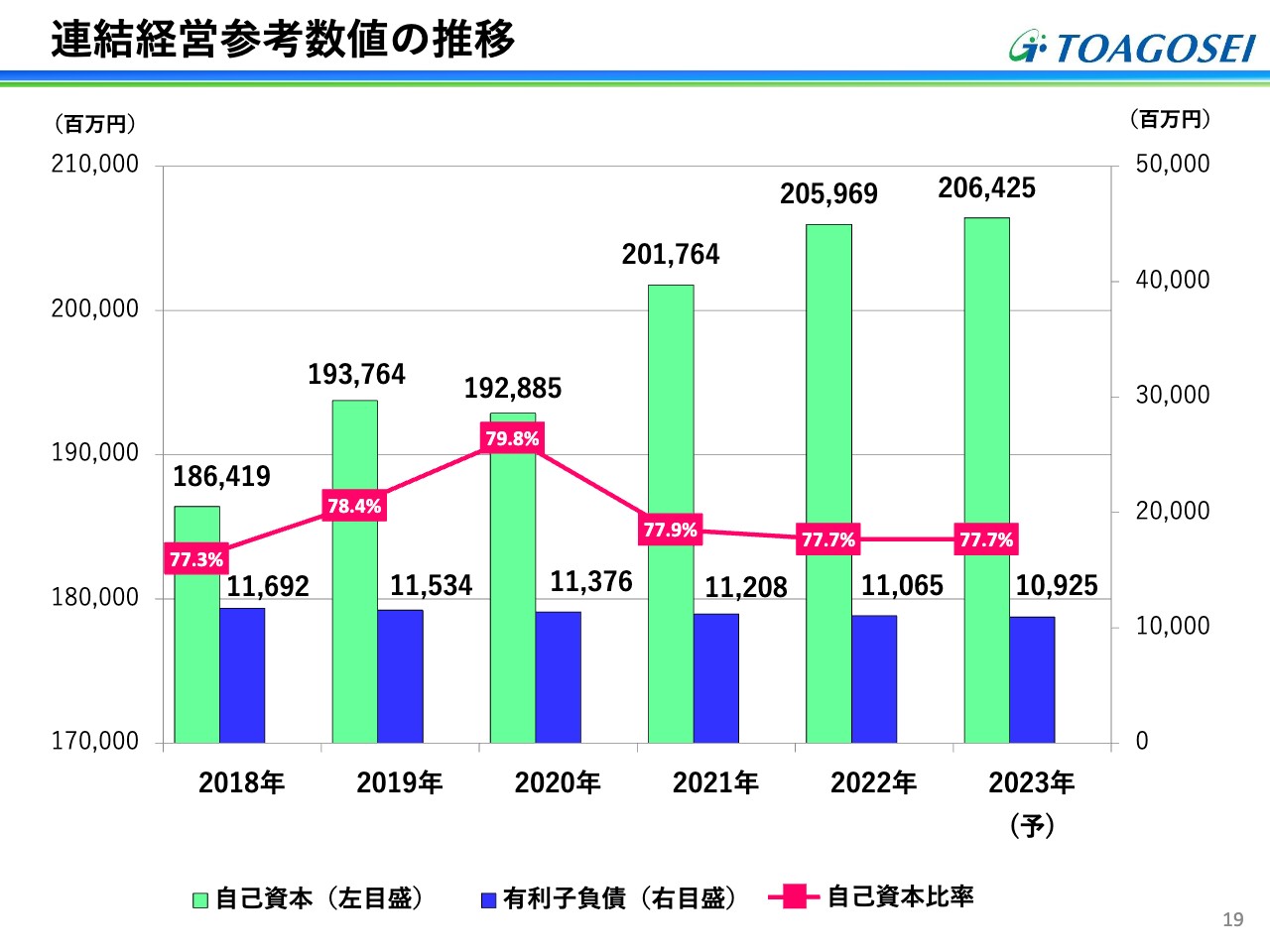

連結経営参考数値の推移

こちらは自己資本、有利子負債、自己資本比率の推移のグラフです。数値につきましては記載のとおりで、今年はほぼ横ばいを見込んでいます。

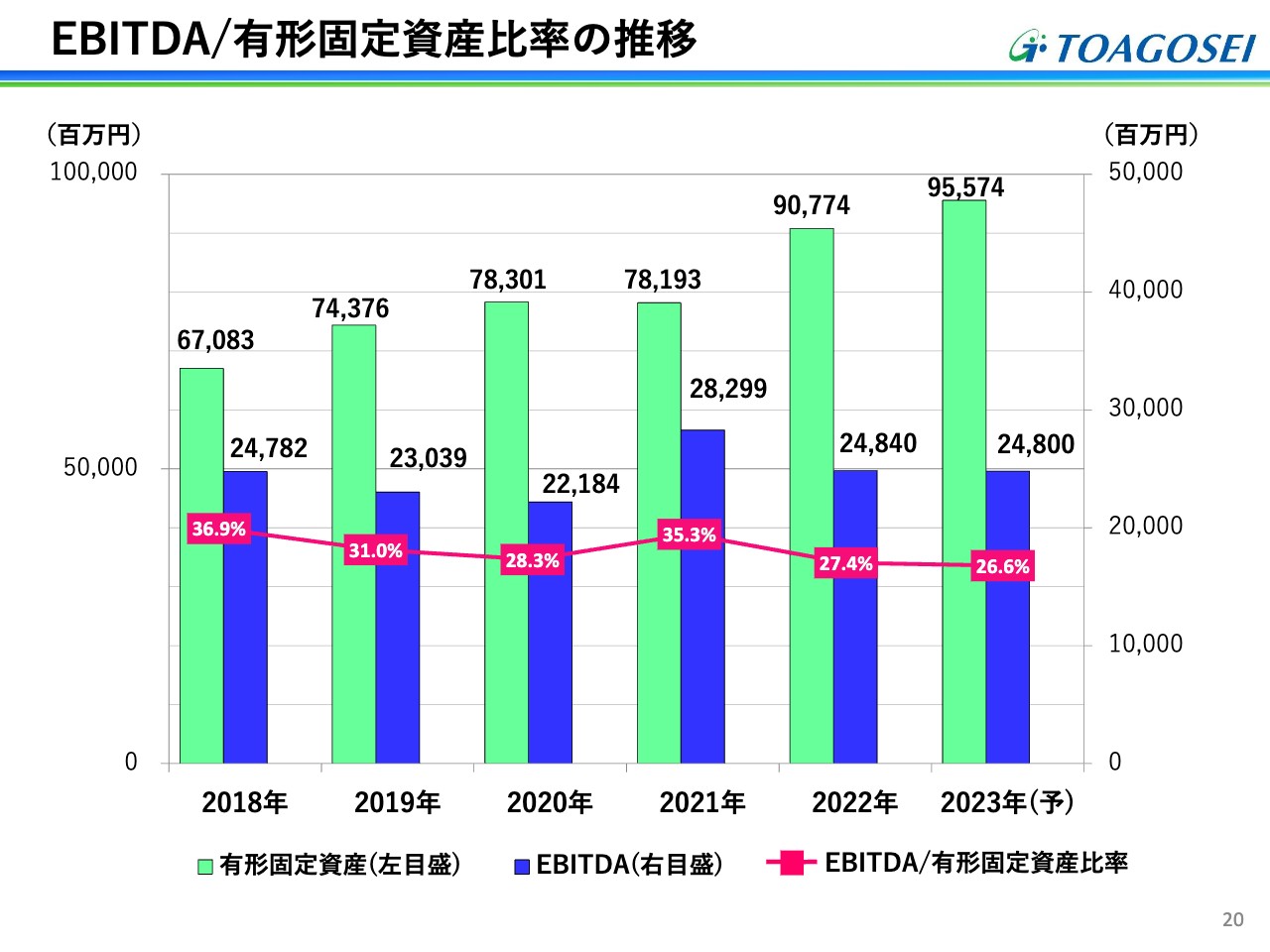

EBITDA/有形固定資産比率の推移

こちらには、EBITDAと有形固定資産の割合を計算したものを記載しています。投資の回収が進んでいるかどうかを、有形固定資産におけるEBITDA比率の数値を見ながらコントロールしています。今年は、前年並みの26.6パーセントになると考えています。

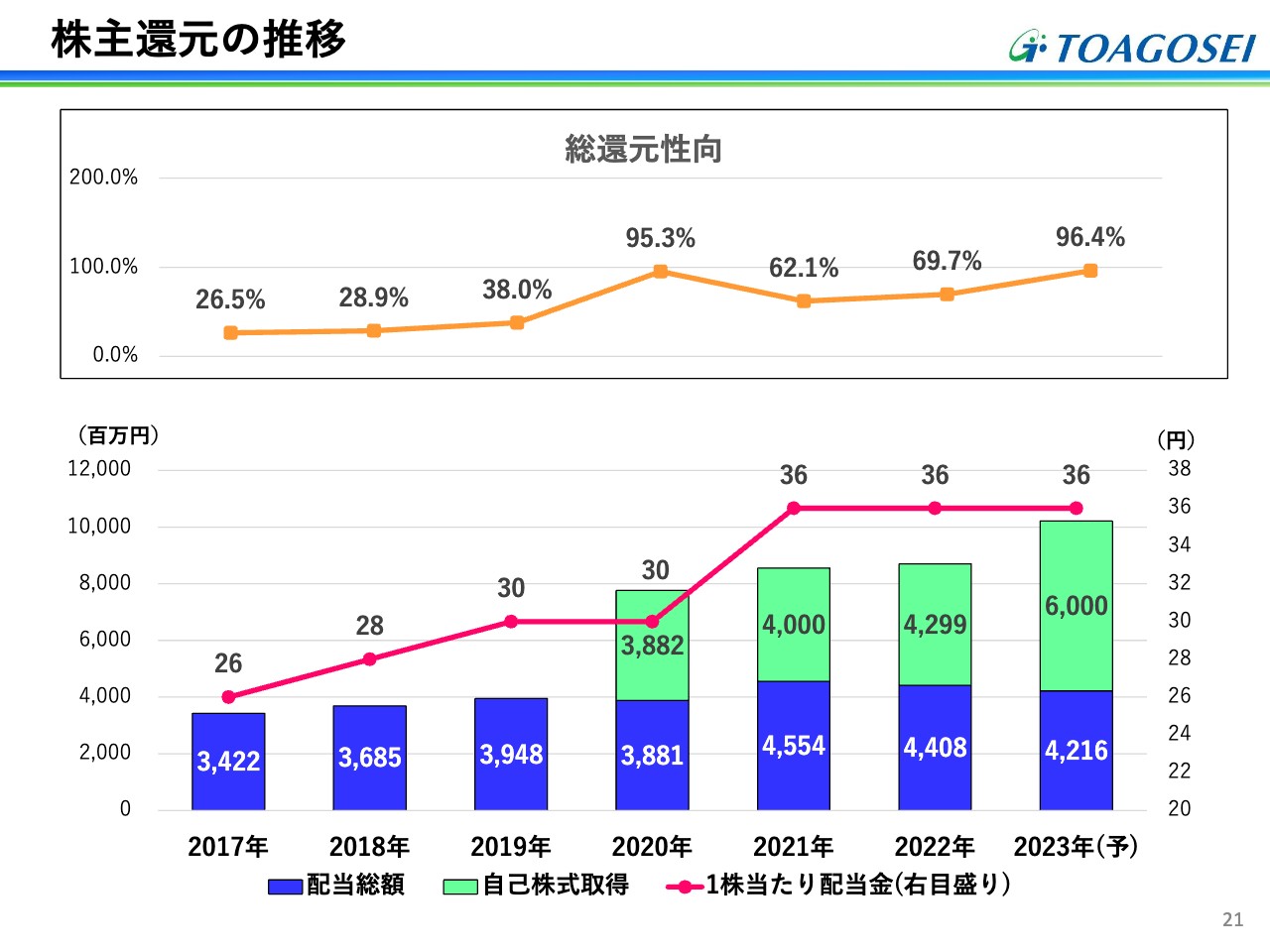

株主還元の推移

こちらは、株主還元の実績の推移と今年の見込みを示しており、上の折れ線グラフは、配当に加えて自己株式の買い付けを含めた総還元性向の推移を示したグラフになっています。下の棒グラフが配当金の総額あるいは自己株式取得の総額で、折れ線グラフが1株当たりの配当金額です。

なお、今年の配当は、前年と同じ36円を計画しています。

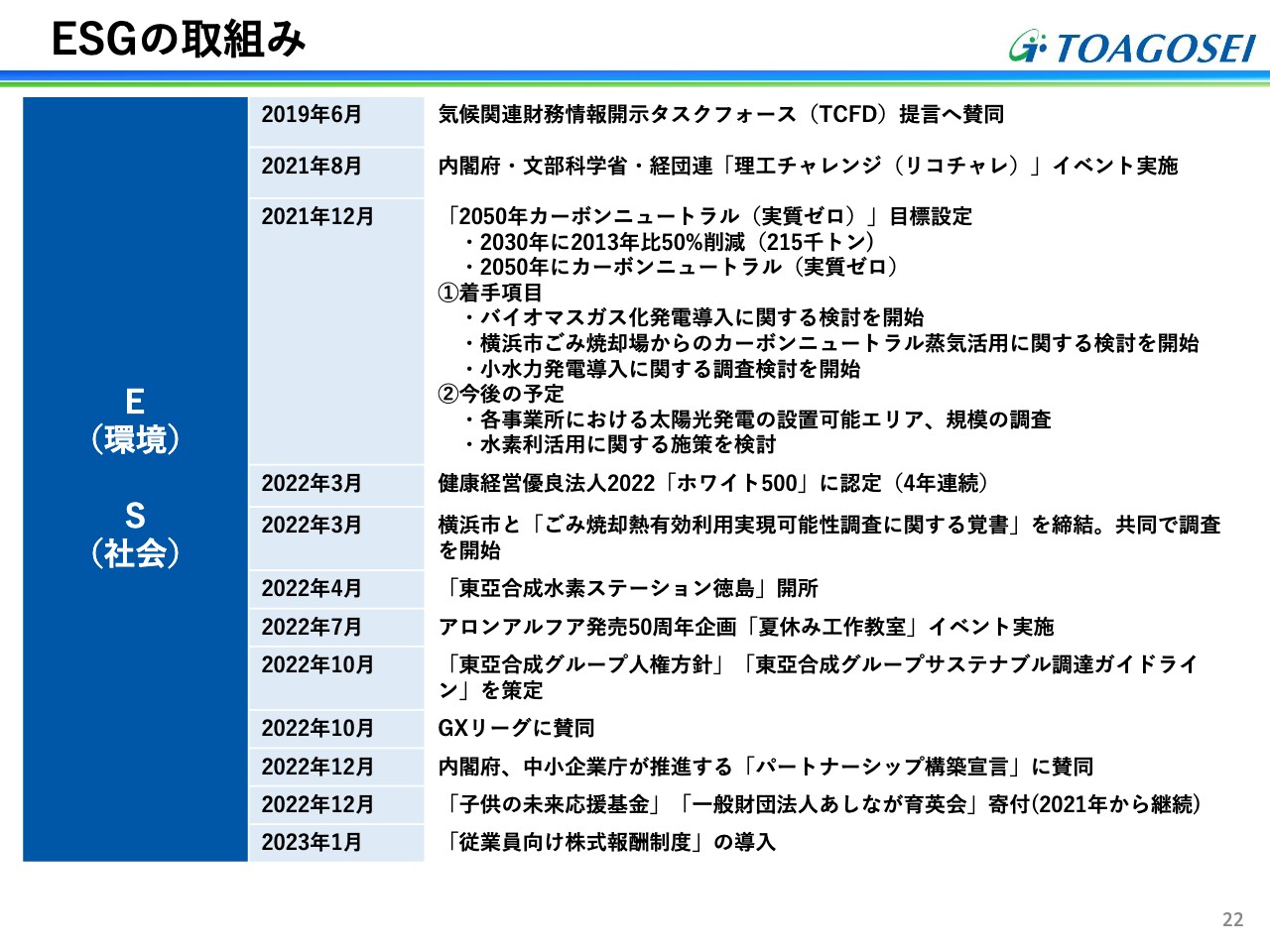

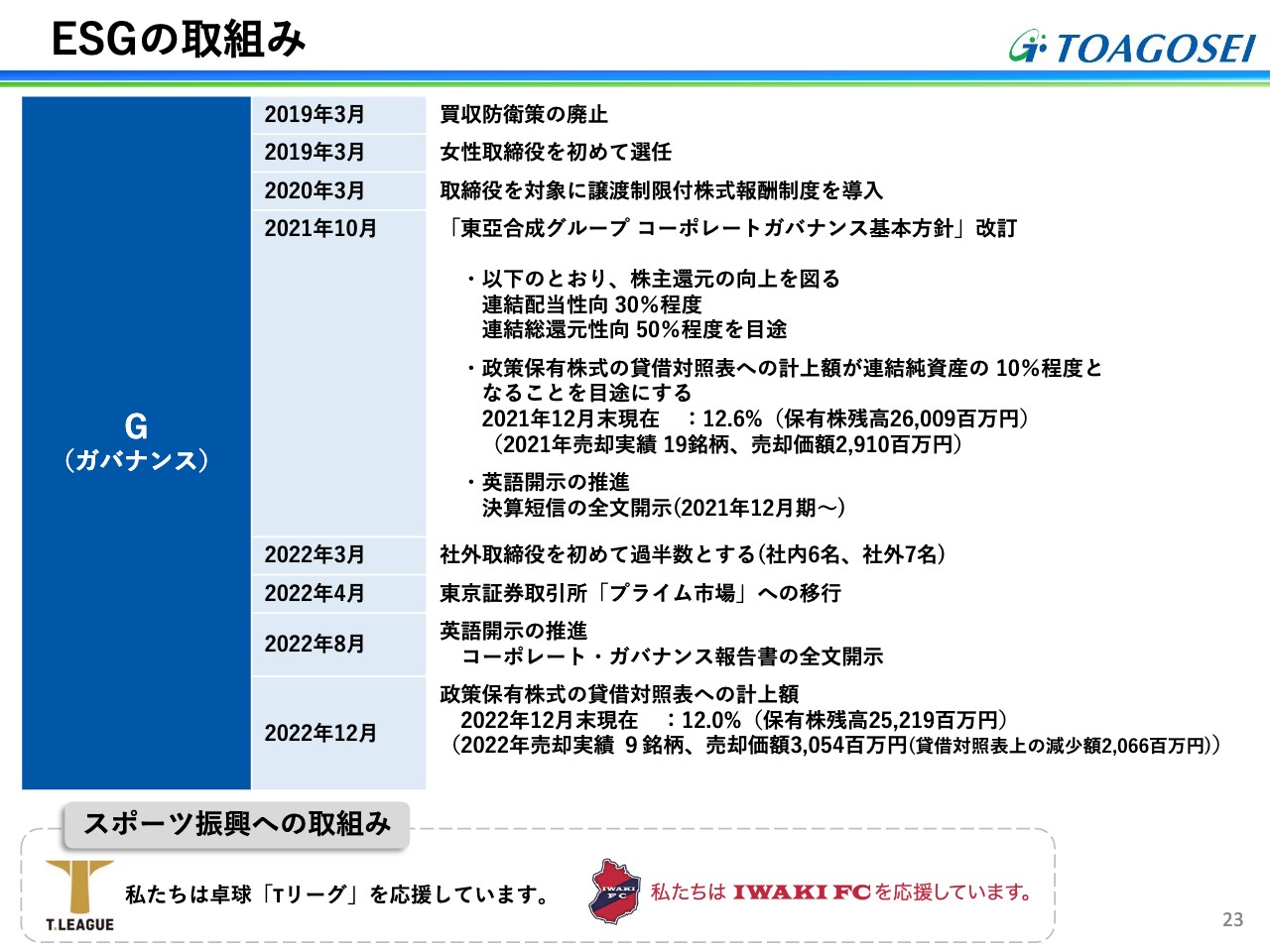

ESGの取組み

ここ数年の動きとして、特にESG関係のイベントについて、主だった項目をまとめています。こちらのページは、環境や社会に関係する取り組みの一覧です。

ESGの取組み

こちらのページは、ガバナンスを強化するための取り組みの一覧になっています。

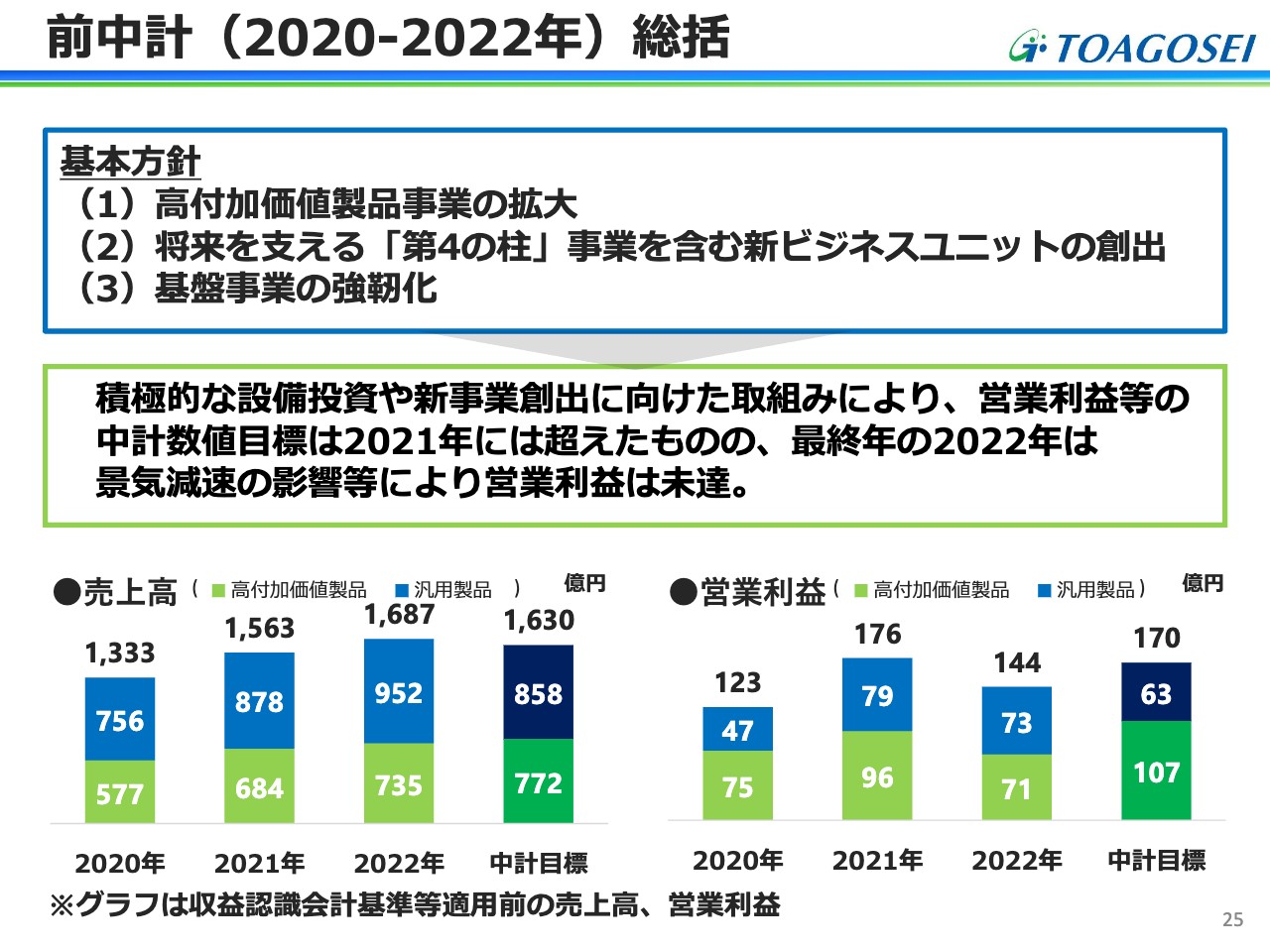

前中計(2020-2022年)総括

続いて、1月末に発表した2023年から2025年までの2025年中期経営計画についてご説明します。前半は、2020年から2022年までの前中計の総括、後半は、新しい中計についてご説明します。

こちらのページは前中計の全体の総括です。前中計では、高付加価値製品群の拡大と、将来を支える「第4の柱」事業の創出および基盤事業の強化を図りました。

下の棒グラフは売上高と営業利益の結果です。営業利益は、2021年は新型コロナウイルスからの急回復もあり、2022年の中計目標を一時的に上回ることができました。しかし、2022年は原材料高や為替の影響が大きく、利益面では中計目標は未達に終わっています。

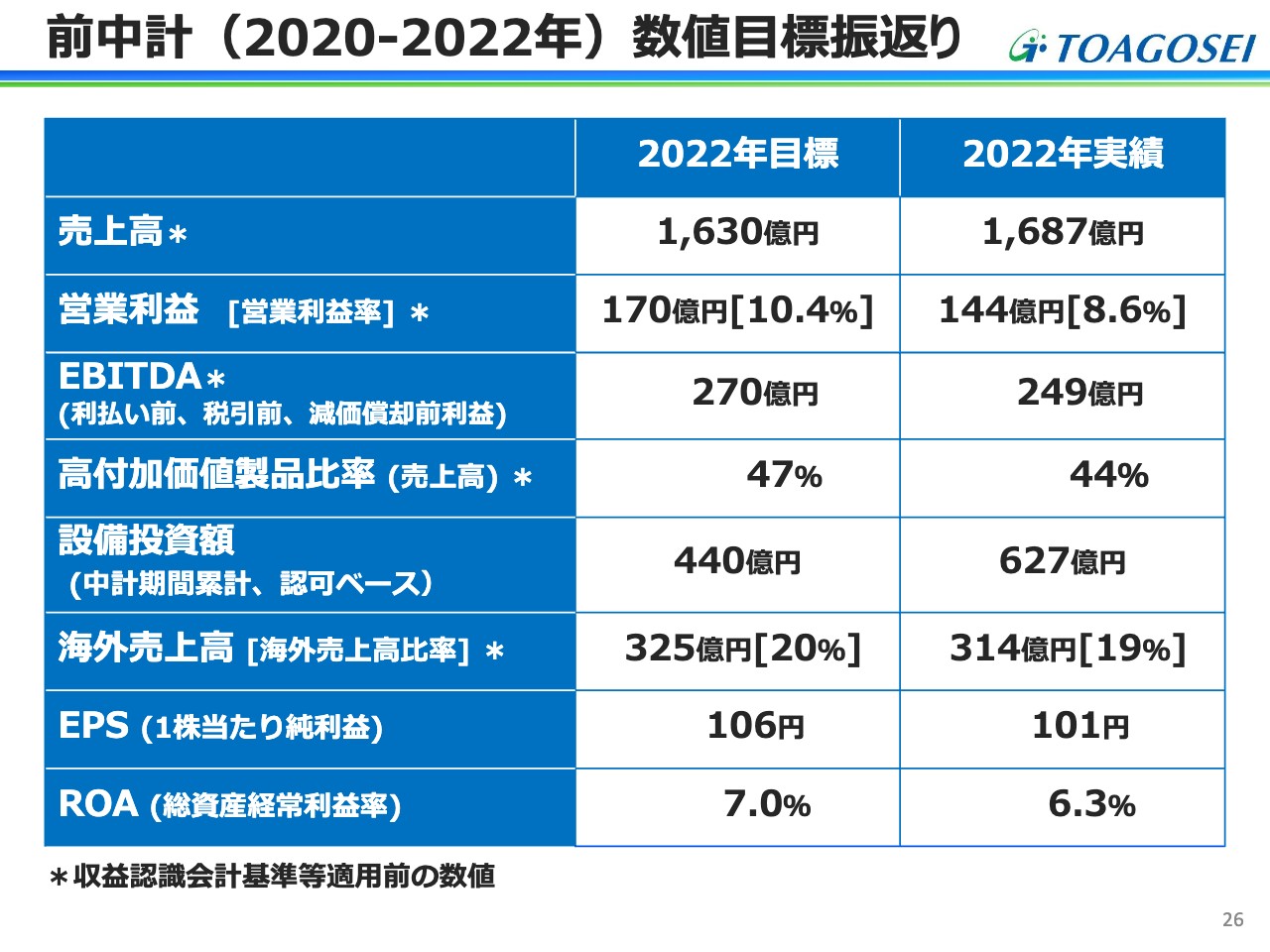

前中計(2020-2022年)数値目標振返り

こちらは前中計の数値目標です。売上高と営業利益は、前にお話ししたとおりです。EBITDAは目標を立てた段階では270億円を考えていましたが、2022年は249億円と未達に終わりました。

設備投資額は、認可ベースの数字でコントロールしていますが、2022年の目標値より実績値は大幅に上回りました。また、1株当たり純利益やROAの数値も、残念ながら目標には達しませんでした。

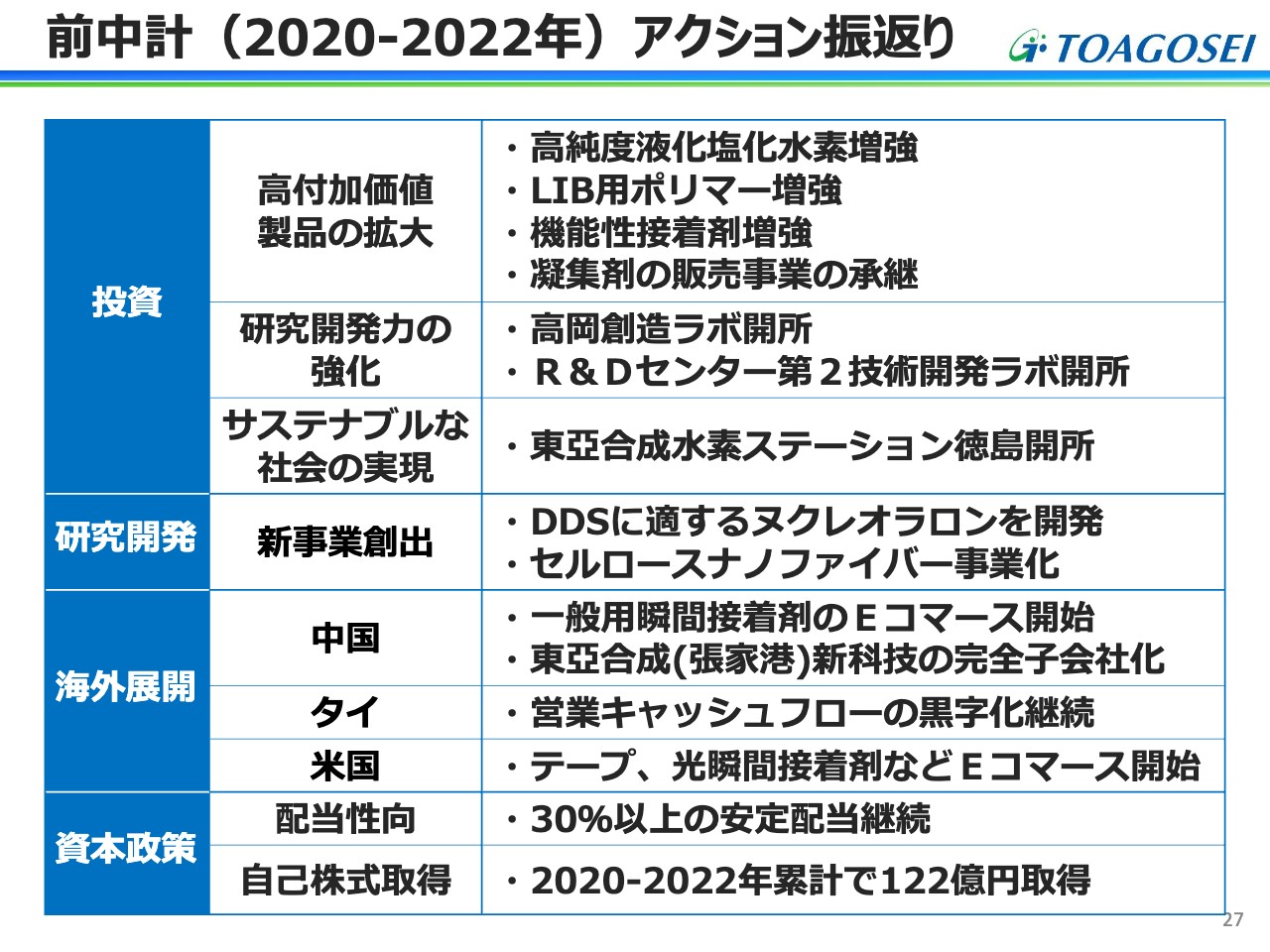

前中計(2020-2022年)アクション振返り

前中計期間に行ったアクションの振り返りです。設備投資、研究開発、海外展開、資本政策について数値とは別に、どのような施策を打ってきたかをまとめています。

設備投資では、高付加価値製品の拡大に向け、稼ぎ頭である高純度液化塩化水素関連、LIB電池用のポリマーの設備および機能性接着剤製造設備の増強を行いました。

「研究開発の強化」という点では、高岡創造ラボや名古屋R&Dセンターの第2技術開発ラボを開所しました。 「サステナブルな社会の実現」に向けたESG関係では、徳島県に水素ステーションを開設しました。

研究開発では、まだ明確な利益の創出には至っていませんが、新事業につながると想定している、DDS(ドラッグデリバリーシステム)に適する「ヌクレオラロン」を開発しました。またセルロースナノファイバーでも、さまざまな顧客とのコラボレーションに取り組んでいます。

海外展開では、主に中国やタイで、瞬間接着剤やポリマー関係で積極的に活動しています。アメリカでも、瞬間接着剤以外の接着剤やテープの品揃えや、アクリル系のオリゴマーの開発などを新たに始めました。

資本政策は先ほどもお話ししたとおり、30パーセント以上の配当性向を維持し、2022年の配当性向は35.5パーセントになる見込みです。また、自己株式取得は100億円を目途にスタートしましたが、結果としてはこの3年間において122億円で買い付けました。

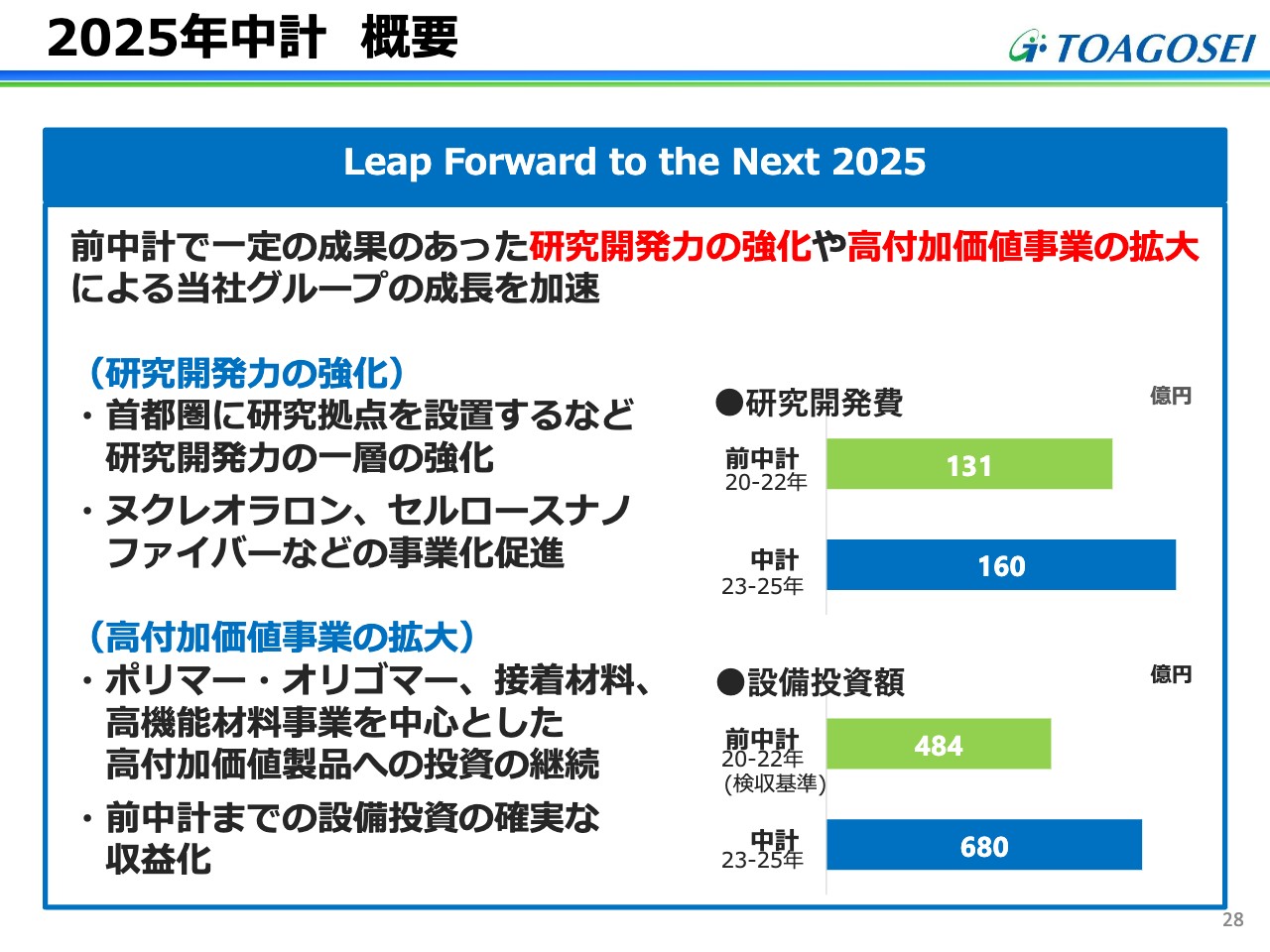

2025年中計 概要

以上のような状況を踏まえ2025年の新中計を策定しました。いくつか目玉がありますが、何よりも「第4の柱」を太くしていくためには、研究開発力の強化が必要です。首都圏に研究拠点を新規に設置し、「ヌクレオラロン」やセルロースナノファイバーなどの事業化を考えています。

高付加価値事業に関しても、自動車等の生産台数の回復が見込まれる中、ポリマー・オリゴマー関係、接着剤関係、半導体関係の高付加価値製品の拡充を行う予定です。スライド右側には、研究開発費と設備投資額について前中計と新中計を比較したグラフを記載しています。

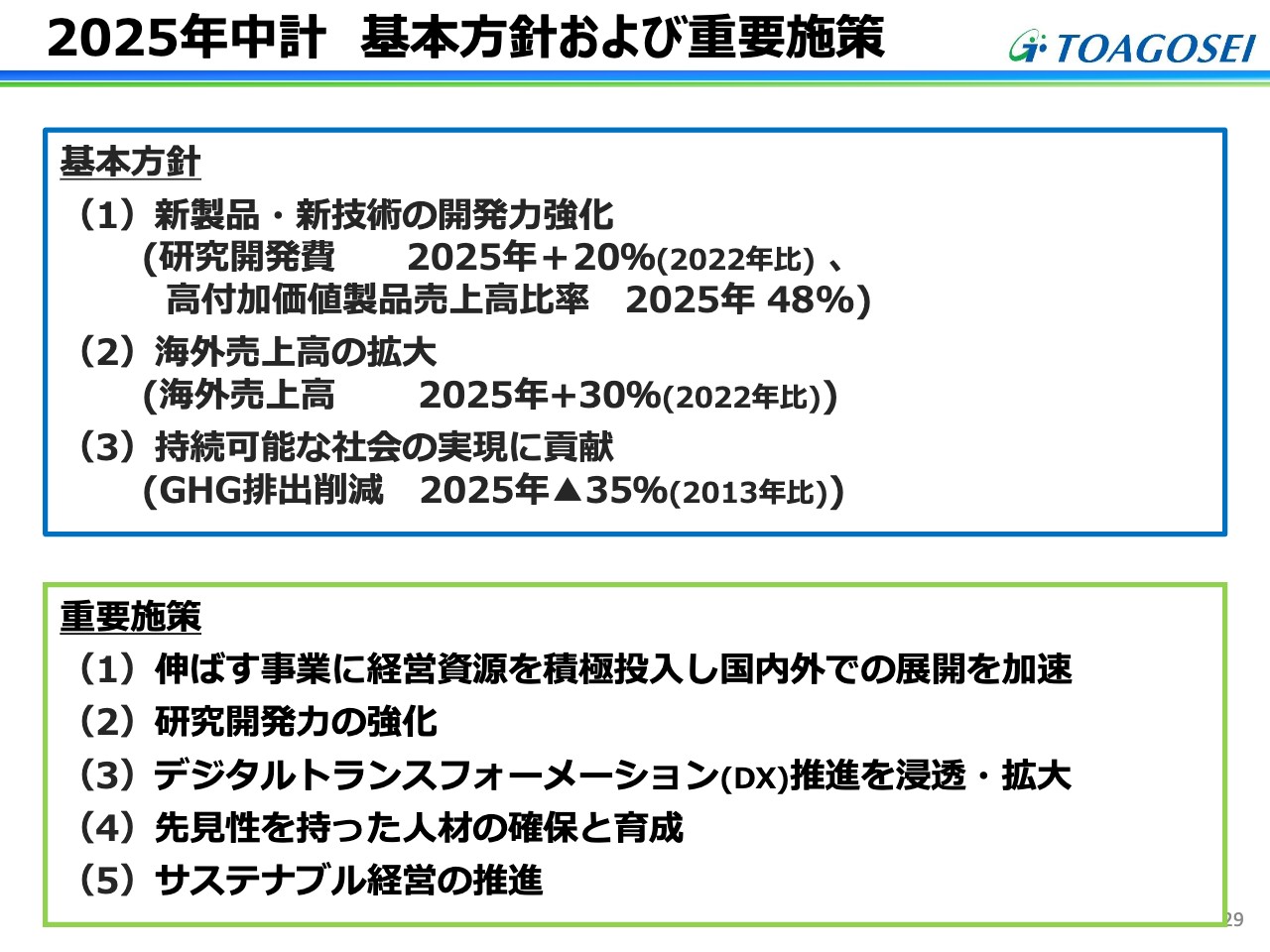

2025年中計 基本方針および重要施策

こちらのページでは、中計の基本方針と重要施策を記しました。研究開発費は2022年比20パーセント増で、高付加価値製品の売上高比率を上げることを考えています。また、海外売上高は2022年比30パーセント増を目標としています。

GHGの排出量は、2030年に2013年比で50パーセント減という目標を掲げていますが、今のところ十分に達成できる見込みで、2025年は35パーセント減で進めていくことを考えています。

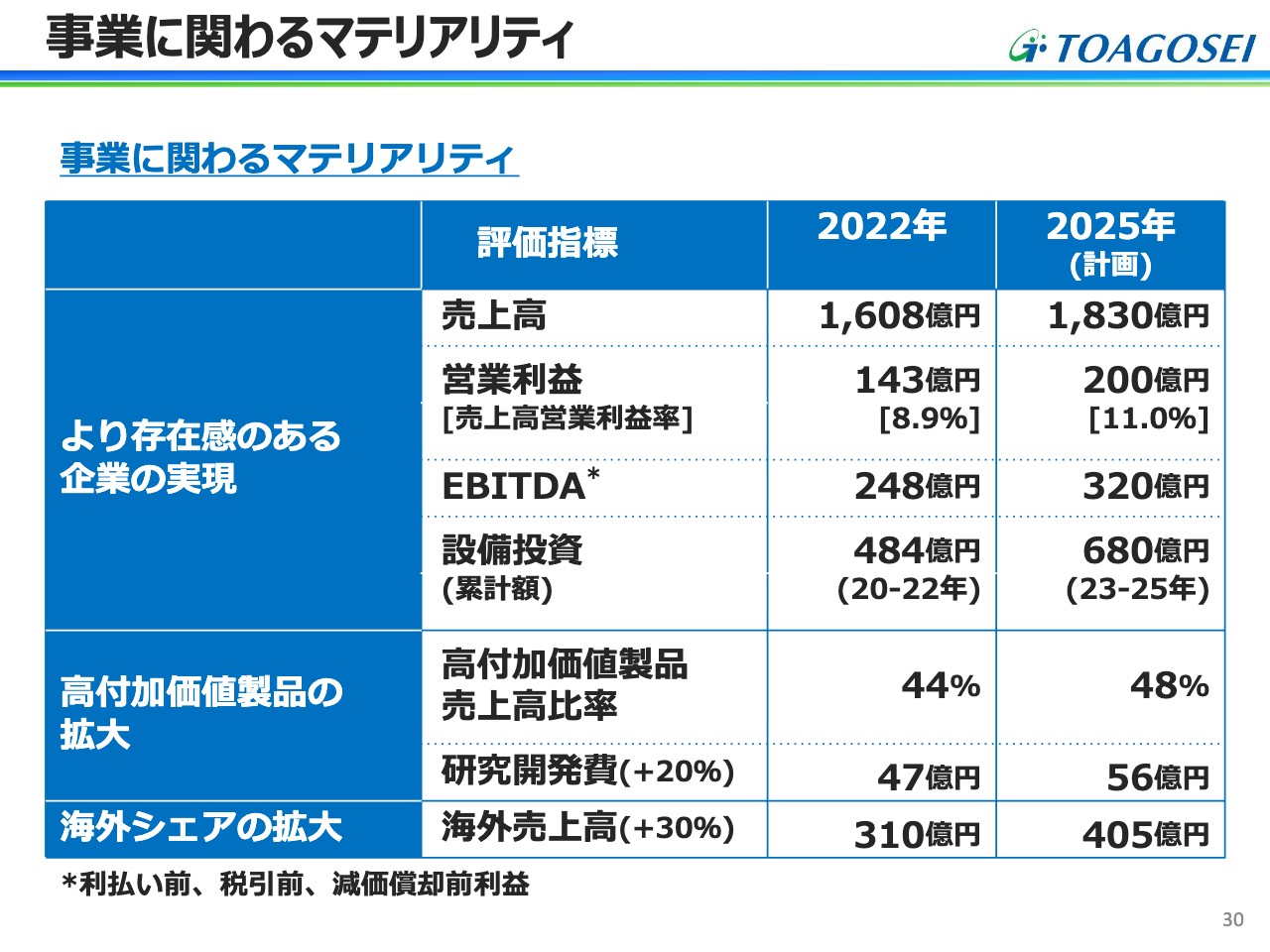

事業に関わるマテリアリティ

2025年中計の最終年度の売上高、営業利益、EBITDAの計画です。数値に関してはスライドでご確認ください。

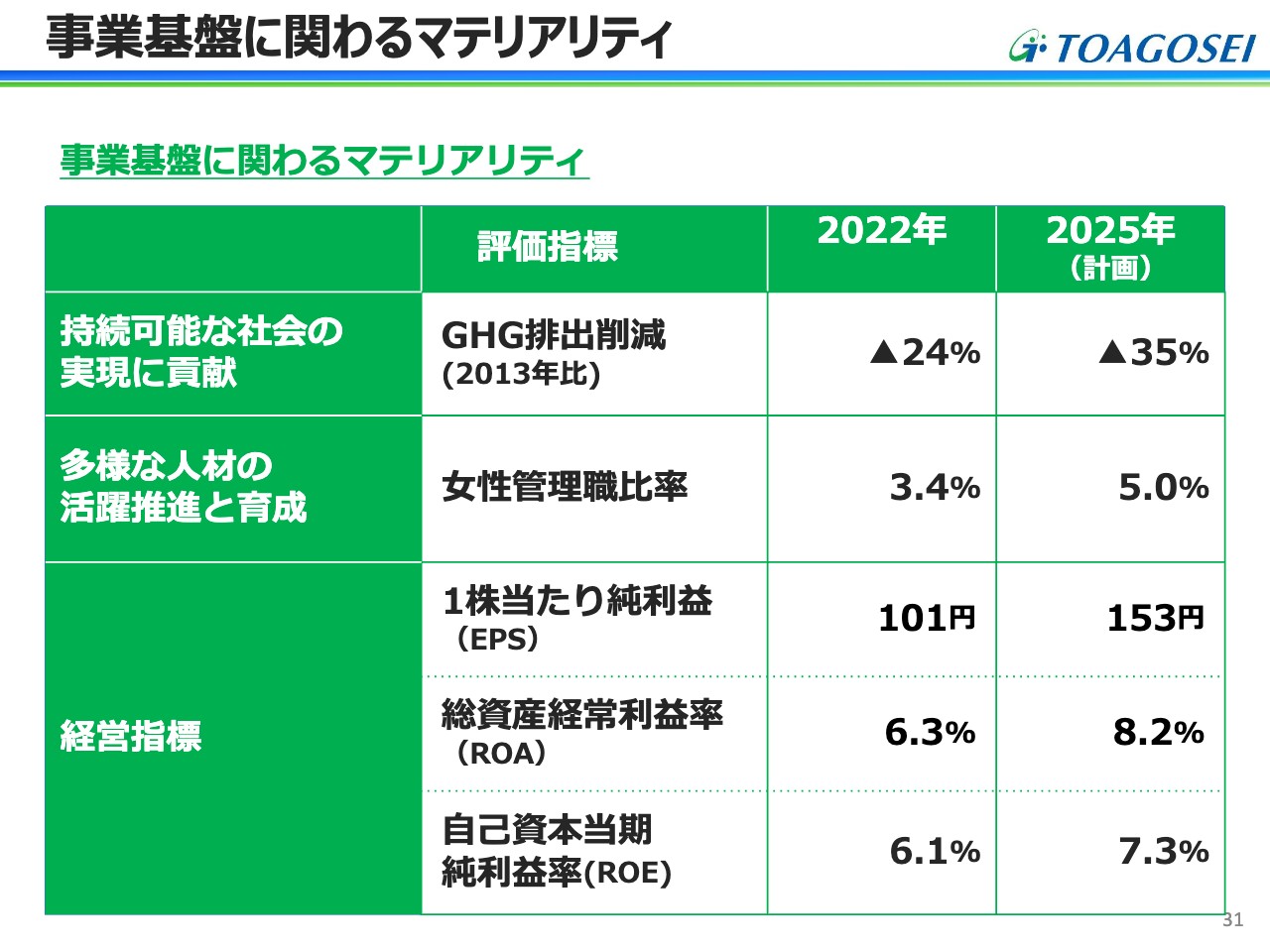

事業基盤に関わるマテリアリティ

また、売上高や利益関係の数値目標以外に、事業運営に関しての重要な要素であるGHG排出削減や多様な人材の活躍や育成の目標を立て、進めています。

その他、経営指標としてROE7.3パーセントを掲げていますが、一般的には8パーセントが最低水準ということは認識しています。この新中計では、8パーセントには到達しない想定ではありますが、できる限り早く、7.3パーセントを上回る水準になるように取り組んでいく所存です。

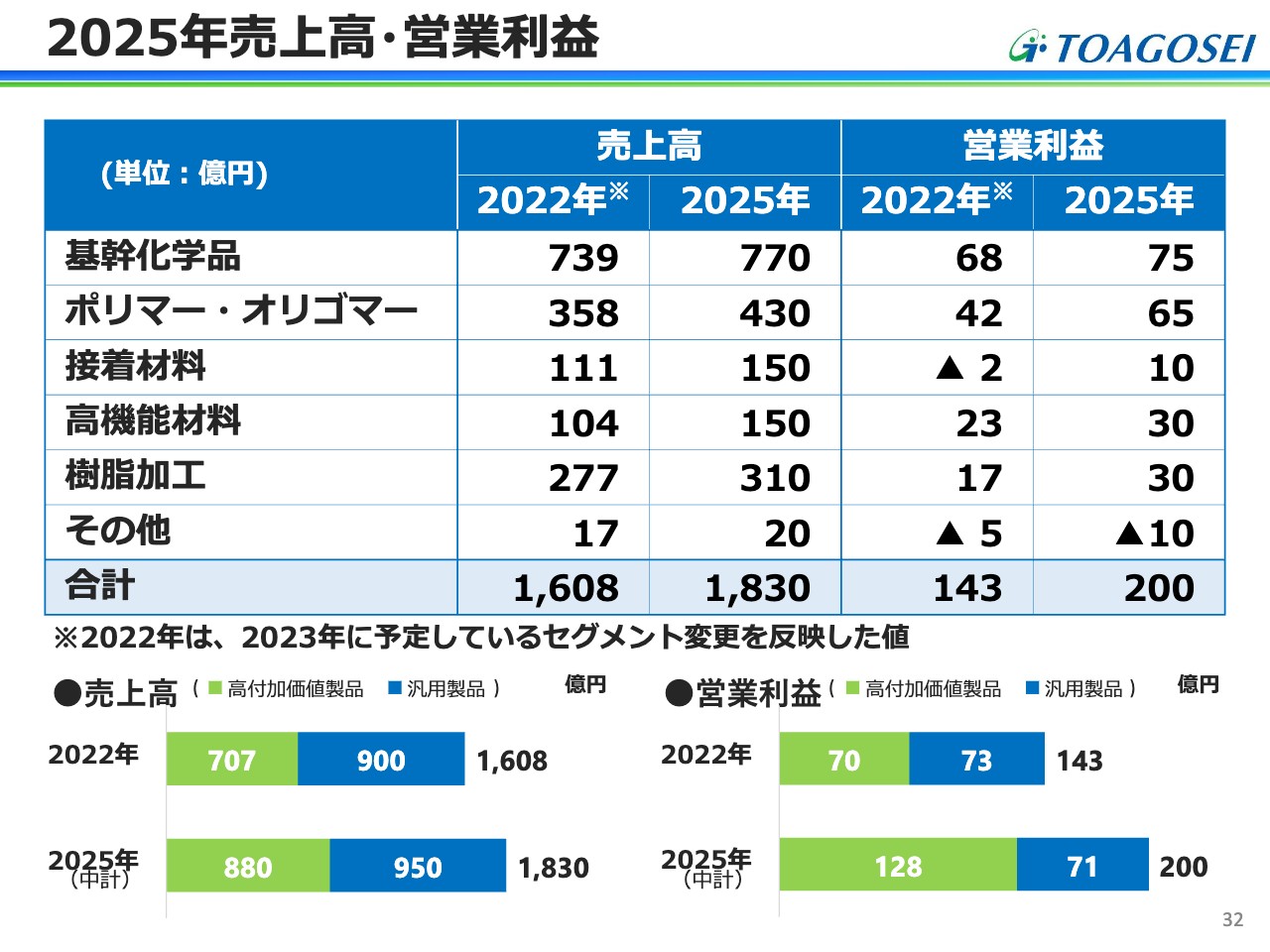

2025年売上高・営業利益

2025年のセグメント別売上高と利益の内訳です。ポリマー・オリゴマー事業や接着材料事業の利益が大きく伸びると考えており、その他のセグメントは記載の数値のとおりです。

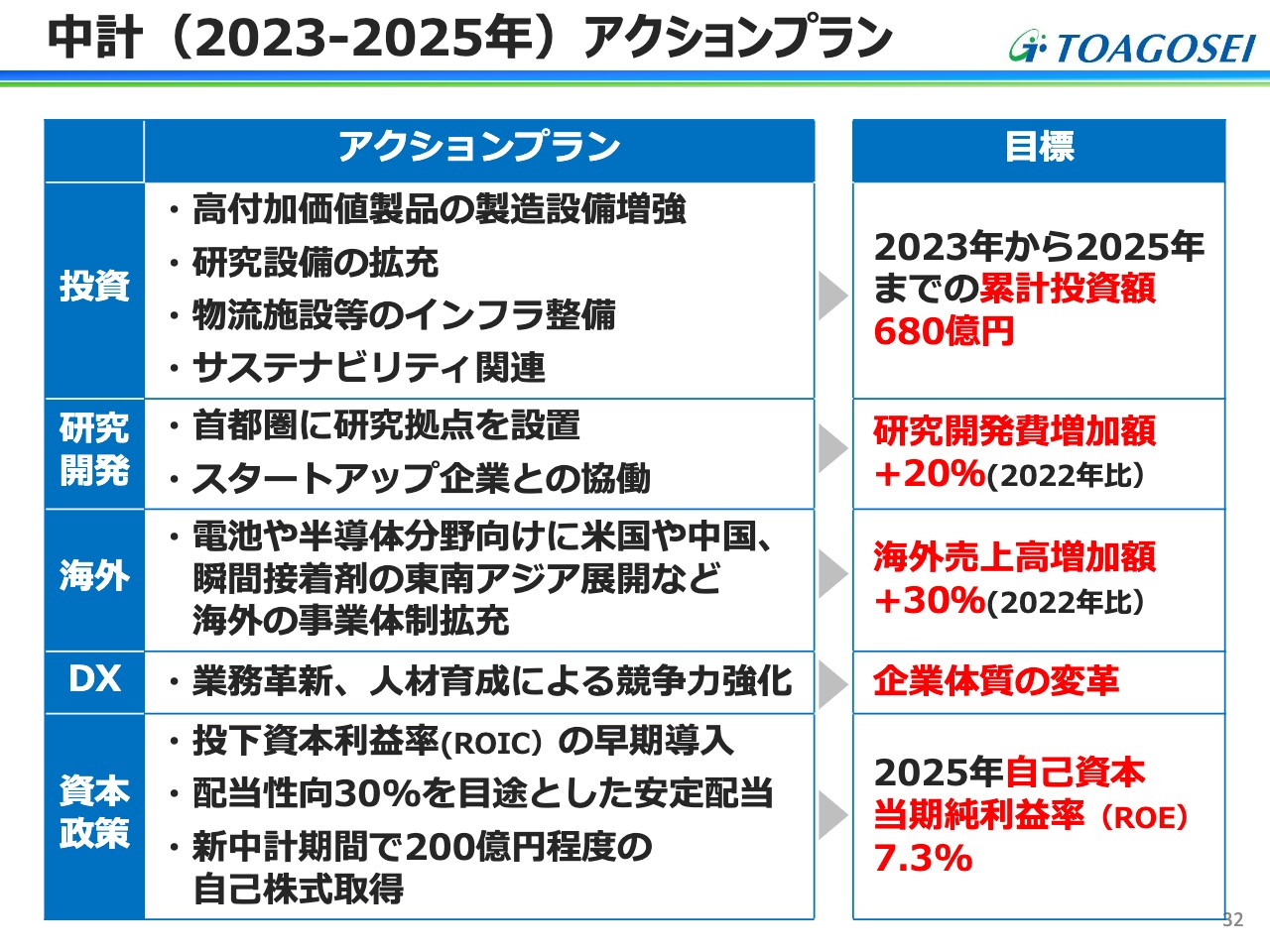

中計(2023-2025年)アクションプラン

ここでは、数値の裏付けとして2025年中計の3年間で行うアクションプランを記載しています。設備投資、研究開発、海外展開、DXおよび資本政策の目標を掲げ、その達成に向けて努力してまいります。

設備投資関係は、引き続き積極的に行い、前の中計よりもさらに拡大します。そして、何より研究開発を充実させようと考えています。

また、海外での売上高は、2025年には2022年比で3割増の計画を立てています。

資本政策は、先ほどもお話ししたとおり、自己資本当期純利益率(ROE)の目標計画値として、7.3パーセントという水準に留まらざるを得ないと思いますが、さらにその上を目指して経営努力していく考えです。

事業セグメント別の投下資本利益率(ROIC)もなるべく早く導入し、経営判断の指標に加えられるように努めます。

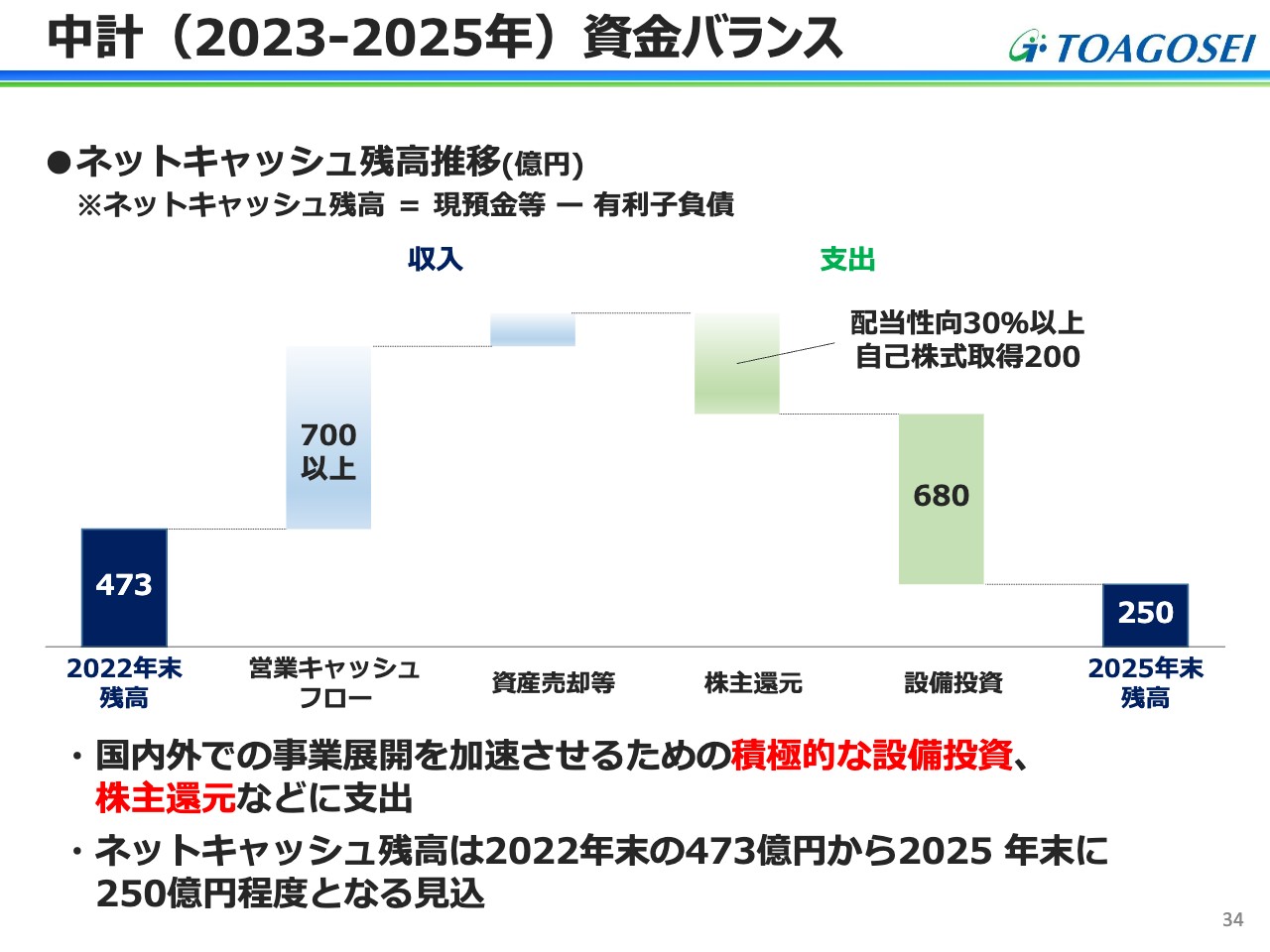

中計(2023-2025年)資金バランス

こちらは新中計の3年間の資金バランスをまとめたグラフです。2022年末のネットキャッシュは437億円で、営業キャッシュ・フローは700億円以上です。資産売却も検討はしていますが、株主還元と設備投資への支出が大きくなる予定です。その結果、2025年には、ネットキャッシュは250億円ぐらいに圧縮される見込みです。

以上で、2022年12月期の決算実績、2023年12月期の業績予想、新たな3年間の中計のご説明を終わります。ありがとうございました。

質疑応答:PBR1倍割れの状況について

司会者:「還元方針が前進したことは評価していますが、新中計のROEは7パーセント台にすぎません。伊藤レポートやTOPIX平均の8パーセント台に比べて見劣りする水準です。資本コストの面から見ても7パーセントは不十分な水準と考えています。そのため、せっかく発表した中期目標も資本市場ではあまり評価されず、株価が上がっていません。

一方で、プライム市場のPBR1倍割れ企業について問題視され始めました。こうした外部環境の変化やまだまだ低いROE目標が、結果的に株主提案にもつながっていると捉えています。あらためて社長は、新中期経営計画が発表されても評価が進まず、PBR1倍割れの状況をどのように捉えていますか?」というご質問です。

髙村:還元方針は、前回の中期経営計画以上に注意深く考えて取り組んでいます。新しい中期経営計画最終年の2025年の段階で、ROEは一般的な水準の8パーセントに達していませんので、なるべく早く上回るようにと考えています。

設備投資を行ってからリターンを生むまでに、何年間かのタイムラグがあることはやむを得ないと思っています。今までで大きかった投資は、例えば、タイでの新工場建設や高純度液化塩化水素関係での設備増強です。こちらも着実に利益が出ており、回収が見込まれているため、その利益をさらに増やして、ROEもさらに上を狙うことが必要になってくると思います。また、PBRが1倍割れという現状は、早く解消しなければと強く考えているところです。あらゆる経営資源を動員して、より効率的に利益を向上させるように検討しています。

質疑応答:投資の成果とROICについて

司会者:「投資を積極化することはよいのですが、その成果があまり見えていません。こうした状況をどのように捉えていますか? また中期経営計画でROICも意識され始めると触れていますが、もう少し具体的にどのように活用されるのかご説明いただけないでしょうか?」というご質問です。

髙村:投資に関してのリターンは非常に大事だと思っており、成果がすぐに顕在化するように努力しています。2022年は投資額が膨らんだ時期でしたが、川崎工場の底地を購入する費用に充てたところもあり、その結果、投資に対するリターンがまだ十分に上げることができなかったと見られるかもしれません。

一方で、これから考えている新しい中期経営計画期間中の設備投資については、半導体向け材料への投資など、どれも一番伸びざかりの事業群です。半導体関係はサイクルがあることを十分に認識していますが、中期的にも伸びると考えていますので、リターンについてはあまり心配していません。

ROICに関しては、もちろん会社全体では計算して管理しています。また、個別の設備に関しても、キャッシュ・フローの回収状況も社内で一つひとつ確認しています。トータルで、ある程度の水準に達するだけでなく、個別の設備ごとに回収が早く行われているか十分チェックしながら運用しています。

質疑応答:接着材料事業の取り組みの総括と戦略について

司会者:「接着材料事業の低迷が続いています。これまでの取り組みの総括と、今後の復調に向けた戦略についてご説明いただけますか?」というご質問です。

髙村:接着材料事業では、BtoCの家庭用とBtoBの機能性接着剤があります。家庭用の瞬間接着剤については、これまでアメリカなど一部の国にのみ販売していたものを、現在は中国やタイ、フィリピンなどに販売拠点を増やしているところです。それに伴い売上高も順調に伸びてはいますが、東アジアではまだ黒字になるほどの売上規模になっていません。

現在は先行投資として、広告宣伝費を投入して進めているところです。それによって、受注数も増えているため、広告宣伝については、これまでの方針に基づき今後2年から3年間は続ける予定です。そうすることで、各国での事業も黒字化できると考えています。

また、BtoBの接着剤に関しては、新しい燃料電池車や電気自動車向けの電池材料として採用されていることも新聞などでも報じられました。しかし、販売数量は少しずつ増えているものの、伸び率に関してはまだ高いものではありません。

一方で、2022年はスマートフォン向け接着剤などの販売がそれ以上に落ち込みました。そのため接着材料事業全体がマイナスとなりましたが、機能性接着剤においては利益率が低い製品は廃止するなど、メリハリをつけた対応を行っています。

モビリティ関係やスマートフォンなどの電子材料関係の接着剤を中心に、売上を伸ばせる製品の絞り込みや新規開発を進めていますので、引き続き見ていただきたいと思っています。

質疑応答:中期経営計画の設備投資計画について

司会者:「中期経営計画の設備投資計画について質問です。3年累計で680億円を投じるとのことですが、高付加価値製品の製造設備増強、研究設備の拡充、物流施設等のインフラ整備やサステナビリティ関連などについて、それぞれの配分金額を大まかでもよいので教えていただけますでしょうか? また、高付加価値製品の製造設備増強について、対象となる具体的な製品を教えてください」というご質問です。

髙村:配分割合までの精査ができていないため、あらためてお答えしたいと考えています。高付加価値製品の設備投資は大きく分けて、半導体向け製品の設備、自動車関連向け製品の設備に区分されると考えています。また、新しい研究所の設置に関しては、設備の割合等も含めて、内容を精査した上でご説明したいと思います。

質疑応答:営業利益の内訳について

司会者:「2023年12月期は営業利益で前年比4億円の減益を予定されています。その内訳を数量差、販売価格差、固定費差に分けて教えていただけますか?」というご質問です。

髙村:こちらの資料をご覧ください。

質疑応答:ROICの実施について

司会者:「ROICを経営判断に加えたいとお話しされたことをポジティブに捉えています。しかし、ROICは計算して終わりではなく、アクションにつなげる必要があります。資産売却にも言及されましたが、例えば樹脂加工製品は設備投資が重く低ROICの事業です。ROIC導入後、事業ポートフォリオ関連について、何を基準にどのようなアクションをとるのか教えてください」というご質問です。

髙村:ROICを算出することにより、その値が低いのか、あるいは高いのかが今後明らかになってきます。あわせて、その事業の製品群が今後何年間くらい利益水準を維持できるものなのか、よく見ていく必要があると思っています。高い値が出ても、競争が激しく、中期的に見てその数値が早く下がってしまう恐れはないのかなどを見極めることも重要であると考えています。

例えば、樹脂加工製品におけるROICの値自体は、おそらく低いと推測しています。しかし、これまである程度長期にわたって事業を行ってきた実績もあります。今後も設備の合理化などで強靭化を果たすことができれば、最低限のROIC値は維持できると思っています。

そのことから、時間軸も含めて総合的に経営判断をしていきたいと考えています。「値が低いため仕方がない」で終わるのではなく、より長期にわたって利益が確保できるように、事業それぞれに個別の対応が必要になると思っています。機会があれば、算出したROICについてもご説明できればと考えています。

質疑応答:資本政策について

司会者:「ネットキャッシュを還元、R&D、設備投資に充てていく資本政策は合理的だと思います。一方、新中期経営計画は設備投資や減価償却費、研究開発費などが増えるため、利益成長が難しい期間に見えます。こうした費用増加を上回る増益要因はどのようなものがありますか? 具体的な項目と定量的なご説明をお願いします」というご質問です。

髙村:おっしゃるとおり、設備投資額などが増え、それが利益成長に見合っているかを見極めるのは大事なことです。半導体関連や「ヌクレオラロン」をはじめとするメディカルケア関係、自動車関係など、事業が伸びる分野については品揃えを増やし、設備投資を重視したいと思っています。

まだ投資計画における細かい部分の整理が終わっていないため、定量的な数値を出すことができませんが、ご説明する機会を別途整えたいと考えています。

質疑応答:バランスシートおよびレバレッジ水準について

司会者:「御社のあるべきバランスシートの姿、特にレバレッジ水準について教えてください」というご質問です。

髙村:私どもとしてあるべきバランスシートの姿をお話しする前に、まず、私どもの事業は比較的伝統的な汎用製品の事業と、高付加価値製品の事業に区分できると考えています。

これまではレバレッジを効かせるより、設備投資をするために自己資本をある程度厚くしたいという考えが先行していたことは事実です。自己資本が厚くなれば、レバレッジを効かせる余裕も出てくると考えています。しかし、どのあたりが自己資本の水準として妥当で、レバレッジをどのくらいまで効かせても問題がないかなどについては、一概にはお答えしづらいと感じています。

私どもの設備投資は、高純度液化塩化水素や電池用の材料、自動車関連のポリマー製品など、1つの単位が数十憶円程度になるものが多いのも実態です。以前行っていた基幹化学品の設備投資は、大型になると1プラントが100億円を超えるものがありました。

小さい設備投資の数を増やせばレバレッジを効かせられるのではないかとも考えられますが、それほどリスクを取らなくてもよいと思っています。そのような状況も含め、レバレッジの水準は現状維持、もしくはもう少し減らそうと考え、2025年末までに現預金などを250億円まで減らすことを考えています。

この水準で自己資本を維持することは、当面は問題ないと見ており、引き続き、より適切な自己資本とレバレッジのバランスを検討したいと思います。

質疑応答:LIB(リチウムイオンバッテリー)用バインダーについて

司会者:「売上規模の推移、顧客の採用状況、競合状況を教えてください」というご質問です。

髙村:私どもは負極材関係のバインダーを開発しています。電池の容量を高めるためには、弊社のバインダーが必要になります。こちらに関しては、顧客とともに開発を行っていますが、電気自動車の電池がどのような電池に落ち着くかもまだ定かではありません。

今使われている液状のLIBは、いずれ全固体電池に変わると言われていますが、中国の電気自動車などでは、リン酸鉄リチウムイオンバッテリーなど、より安価な電池を使用するケースが増えています。

そのため、LIB用バインダーの売上は伸びていますが、新たな材料の開発も進めています。別の電池向けに使用いただける負極用バインダーや正極用のバインダーなどの開発もしていきます。

質疑応答:各事業における最適資本構成について

司会者:「利益維持の可能性を考えるのは正しい判断だと思います。その場合、樹脂加工製品が安定したセグメントと判断するのであれば、低い資本コストで経営する必要があります。事業部門ごとにバランスシートの右側も構成し、各事業について最適資本構成を実現することはお考えでしょうか?」というご質問です。

髙村:概略の構成は頭の中にある程度ありますが、事業ごとのバランスシートを作成することはなかなか難しい状況です。

一例として挙げられた樹脂加工製品のような、非常に伝統的な製品群のバランスシート構成と、今新たに取り組んでいる伸び盛りの高純度液化塩化水素やアクリル系ポリマーなどの構成を比較すると異なるものになると考えます。

そのため、現状を追認するかたちでの資本構成が最適かどうかはわかりませんが、今後社内でも、きちんと把握することが大事だと考えます。それにより、事業によっては少しでも身軽な資本構成を目指すことも考える必要があると思っており、現時点ではそのような進め方を考えています。

髙村氏からのご挨拶

本日は長時間にわたり、私どもの決算説明会にご参加いただき誠にありがとうございました。プレゼンテーションやご質問への回答の中でもお話ししましたが、新しい中期経営計画では、本業を伸ばすだけでなく、前中期経営計画の段階から強く意識している株主還元などの資本政策に関しても、より練ったかたちで計画を立てました。

配当性向30パーセント以上、総還元性向50パーセント以上の株主還元が大方針になります。自己株式の取得で言えば、3年間で200億円を計画し、平均総還元性向は50パーセントを大きく上回る75パーセント程度になると見込んでいます。

また、2023年の配当は年間36円を実施し、配当性向は40パーセント、発表している自己株買い60億円と合わせて総還元性向は96パーセントを想定しています。2024年以降も、業績の動向を踏まえながら、計画以上の還元ができるよう取り組んでまいります。

また、この中期経営計画では、新事業の実績化と持続的に新製品を生み出すための研究開発投資に注力します。何よりも還元のもとである営業利益の増大を特に意識し、新たな投資、そして株主還元の向上という好循環を生み出すサイクルを固めることをお約束します。

さらに、投下資本利益率(ROIC)を利用した管理手法を確立し、ROEが中期経営計画最終年度は7パーセント台ですが、8パーセント以上、PBR1倍以上をできるだけ早く達成するため、取り組みを強化していきたいと考えています。

引き続き、ご支援、アドバイス、ご指導のほど、よろしくお願いいたします。本日は長時間にわたり、誠にありがとうございました。

配信元:

この銘柄の最新ニュース

東合成のニュース一覧- 東亞合成、成長分野「半導体・モビリティ・メディカル・下水道老朽化対策」で、2028年営業利益180億円・PBR1倍以上を目指す 2026/03/05

- 2025年12月期 決算説明会 書き起こし記事公開のお知らせ 2026/03/05

- 自己株式の取得状況に関するお知らせ 2026/03/02

- 3DC社への出資のお知らせ 2026/02/27

- 独立役員届出書 2026/02/26

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

東亞合成の取引履歴を振り返りませんか?

東亞合成の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。