2,428円

オロのニュース

【QAあり】オロ、クラウドソリューション事業営業利益が前年比+23.9%と大幅増 MRRも前年比+13.6%と安定的な成長

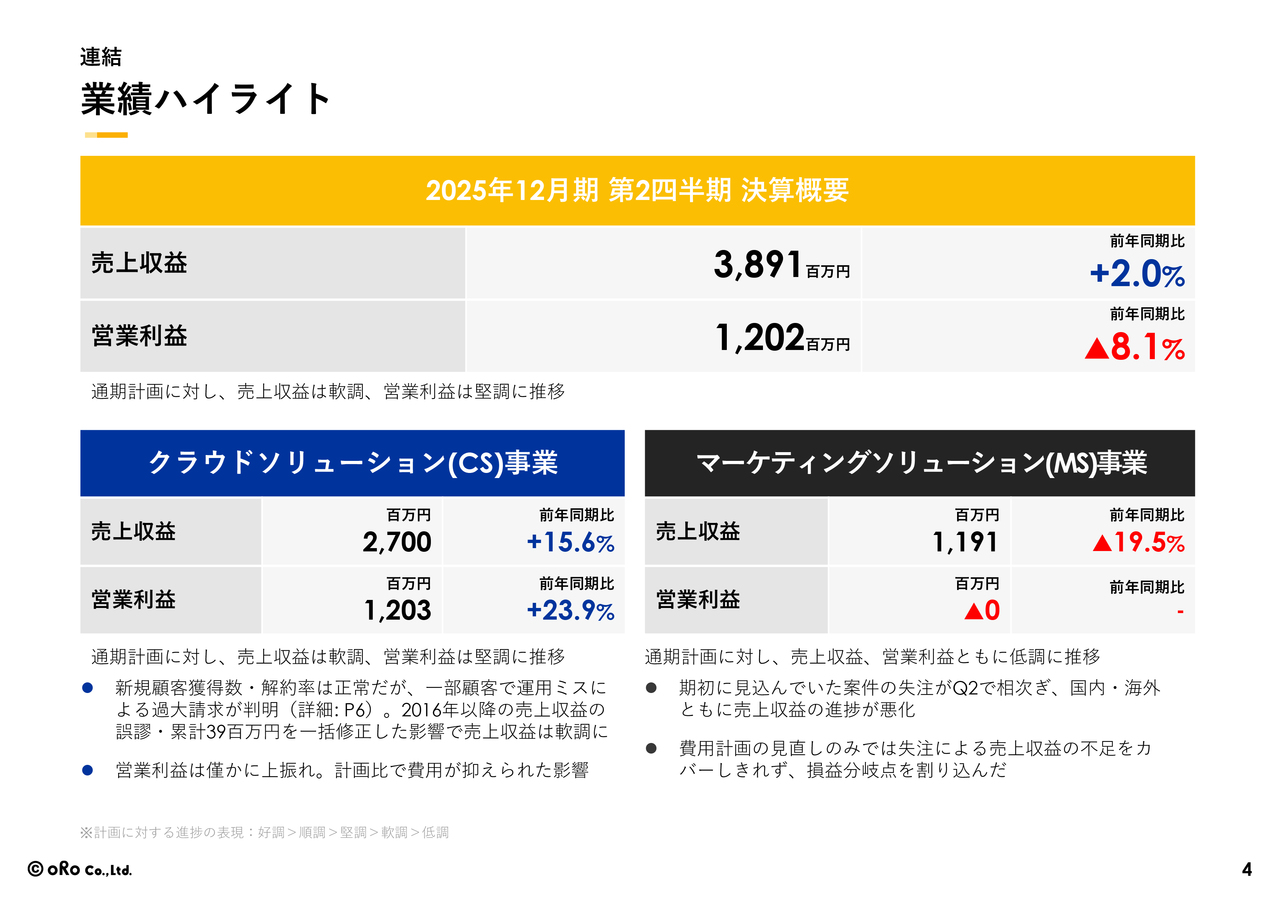

業績ハイライト

川田篤氏(以下、川田):代表取締役社長執行役員の川田です。本日は、2025年12月期第2四半期の決算概要についてご説明します。よろしくお願いします。

まずは業績ハイライトです。第2四半期終了時点で、全社での売上収益は38億9,100万円、営業利益は12億200万円となり、前年同期比では売上収益が2パーセント増加した一方、営業利益は8.1パーセント減少という結果になりました。

事業別の売上収益および営業利益については、スライド下段をご参照ください。クラウドソリューション事業では、売上収益が前年同期比で15.6パーセント増加し、営業利益も23.9パーセント増加しました。一部運用上のミスにより過大請求分のマイナスを計上しましたが、それ以外は順調に推移しています。

マーケティングソリューション事業では、売上収益が11億9,100万円で前年同期比19.5パーセント減少し、営業利益はプラスマイナスゼロという結果になりました。外部環境が厳しい状況にあるため、当初から前年同期比でかなり保守的な予想を立てていましたが、現状はその予想をさらに下回るかたちで推移しています。

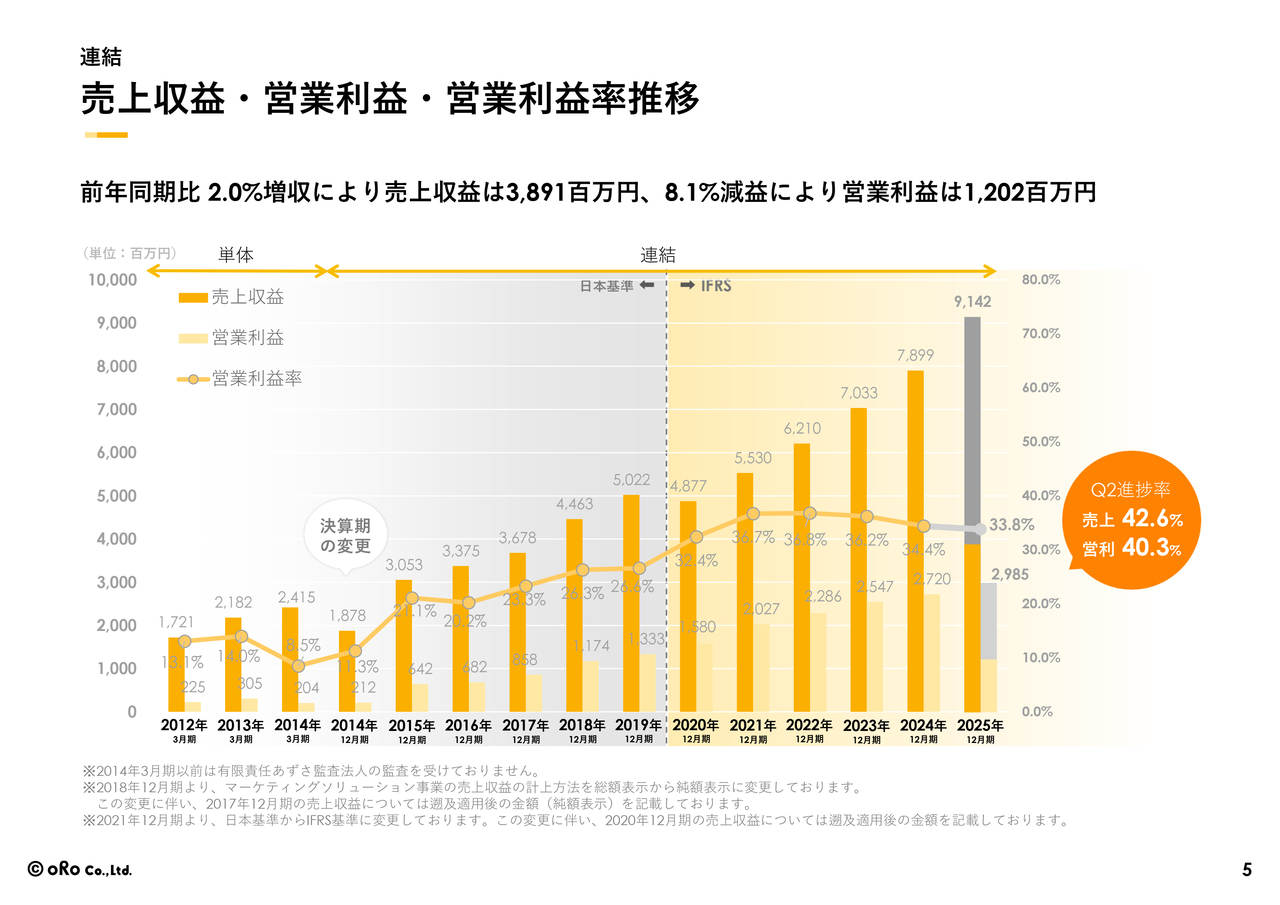

売上収益・営業利益・営業利益率推移

第2四半期終了時点での進捗率は、売上収益が42.6パーセント、営業利益が40.3パーセントとなっています。

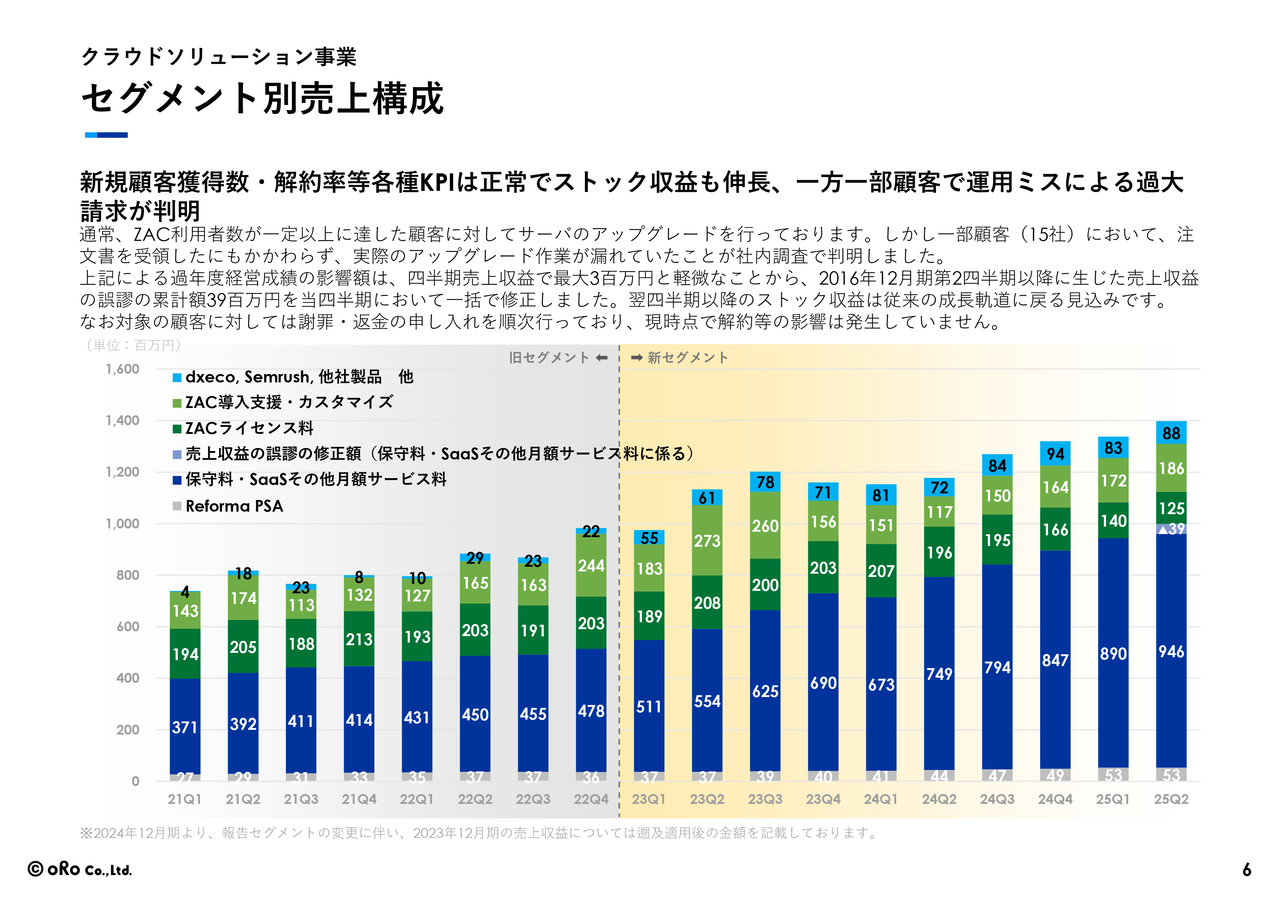

セグメント別売上構成

クラウドソリューション事業のセグメント別売上構成についてご説明します。

KPI上はストック収益が順調に伸びていますが、スライドに記載のとおり、一部顧客において運用ミスによる過大請求が判明しました。具体的には、全クライアントのうち15社で請求ミスが発覚しています。

経緯について簡単にご説明します。事の発端は、1社で請求漏れが発覚したことです。担当者が変更となり、新たな請求担当者が詳細に内容を確認していた際に、本来請求すべきAPIの料金において使用量に基づいて正確に請求すべき分と、前受金として受領していた分にずれがあることが発覚しました。

これを受けて、社内でそのクライアントの全請求内容を詳細に確認する業務を実施しました。契約上はライセンスの増加に伴ってお客さまからのアップグレード依頼を受け、アップグレード作業を担当者に連絡し、その作業結果を受けてアップグレードの請求を行うのが通常のフローです。

しかし、その連携における連絡漏れがあり、実際にはサーバーがアップグレードされていない状態で、アップグレード後の請求を行ってしまっていたという経緯が発覚しました。

こうした事態はあってはならないことです。そのため、全クライアントについて同様の事象が起きていないかを確認したところ、15社で起きていることが発覚しました。この15社に対しては、事象をご説明し、返金対応を行っています。

結果として、15社で累計3,900万円を過剰に請求していたことが判明しました。この金額を、この四半期決算でマイナス計上しています。

本来お客さまにとっては、アップグレードされた状況でシステムを利用することで、以前よりも快適なレスポンスが得られます。しかし、お客さまもその変化に気づきにくく、私たちも察知する手段がなかったため、今回のような事態が起きたものと考えています。

また、お客さまの数が非常に増えたことで請求業務が煩雑化しています。この対応として、自社で開発したサブスクリプションの販売管理システムをお客さまに提供し始めており、同時に私たち自身もこのシステムを導入することで、今後同様のミスが発生しないように対応を進めています。

したがって、今後はこのような事象は発生しないと考えていますが、今回は実際に発生してしまったため経緯をご説明した次第です。スライド一番右側の棒グラフに「▲39」という数字が表示されていますが、これを除いた状態で考えるとKPIは問題なく推移していますので、ご安心いただければと思います。

なお、この件に関して、15社のお客さまからは特に解約などのご要望は出ていません。お金はもちろん返金対応をしますが、現時点では特に大きな問題もなく対処できると考えています。

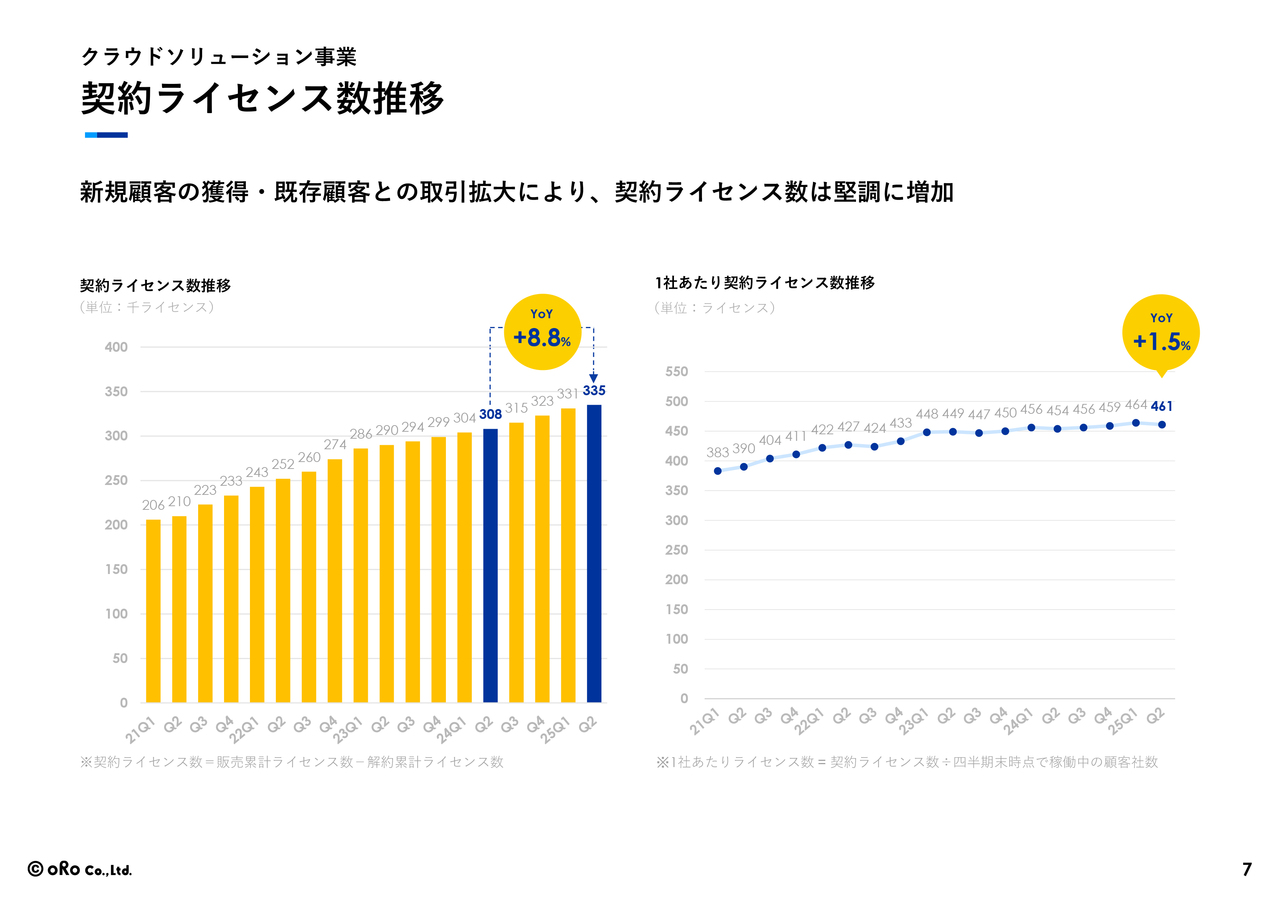

契約ライセンス数推移

契約ライセンス数の推移です。契約ライセンス数は前年同期比で8.8パーセント増加しました。

また、1社あたりの契約ライセンス数も徐々に増加しています。

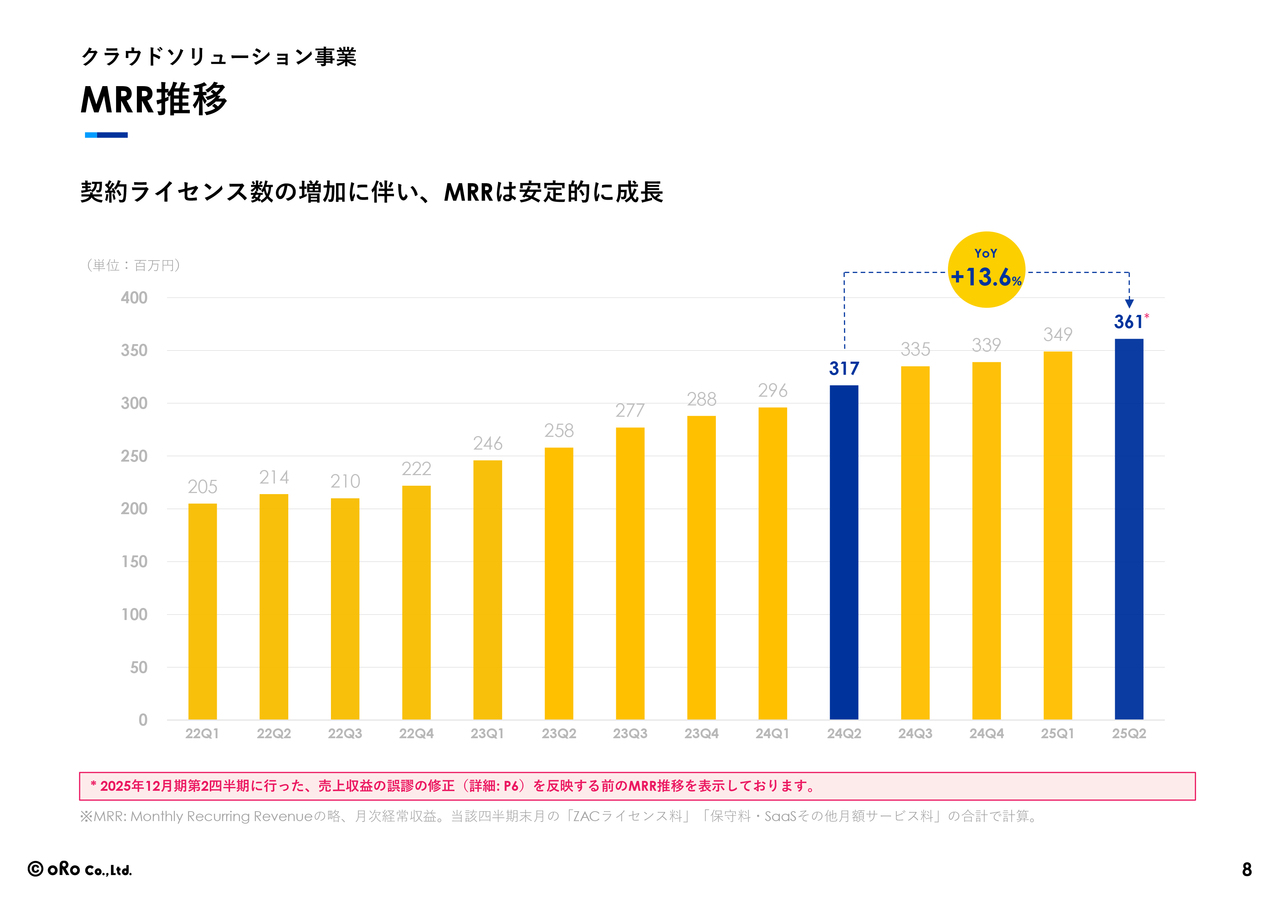

MRR推移

契約ライセンス数が増加していることに伴い、MRRも前年同期比で着実に伸びています。さらに伸ばしていけるように施策を展開しています。

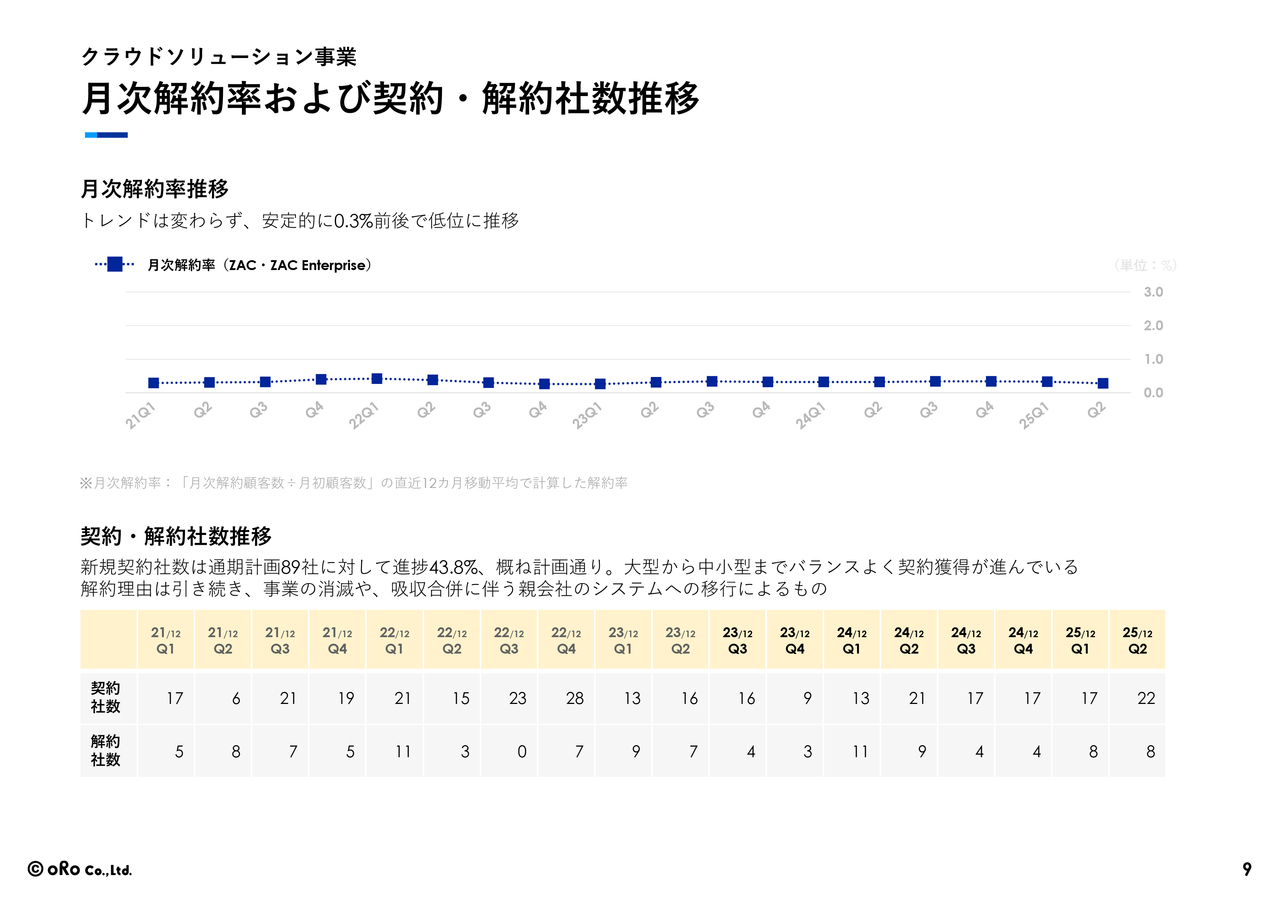

月次解約率および契約・解約社数推移

月次解約率は安定的に0.3パーセント前後で推移しており、大きな問題なく推移していると考えています。

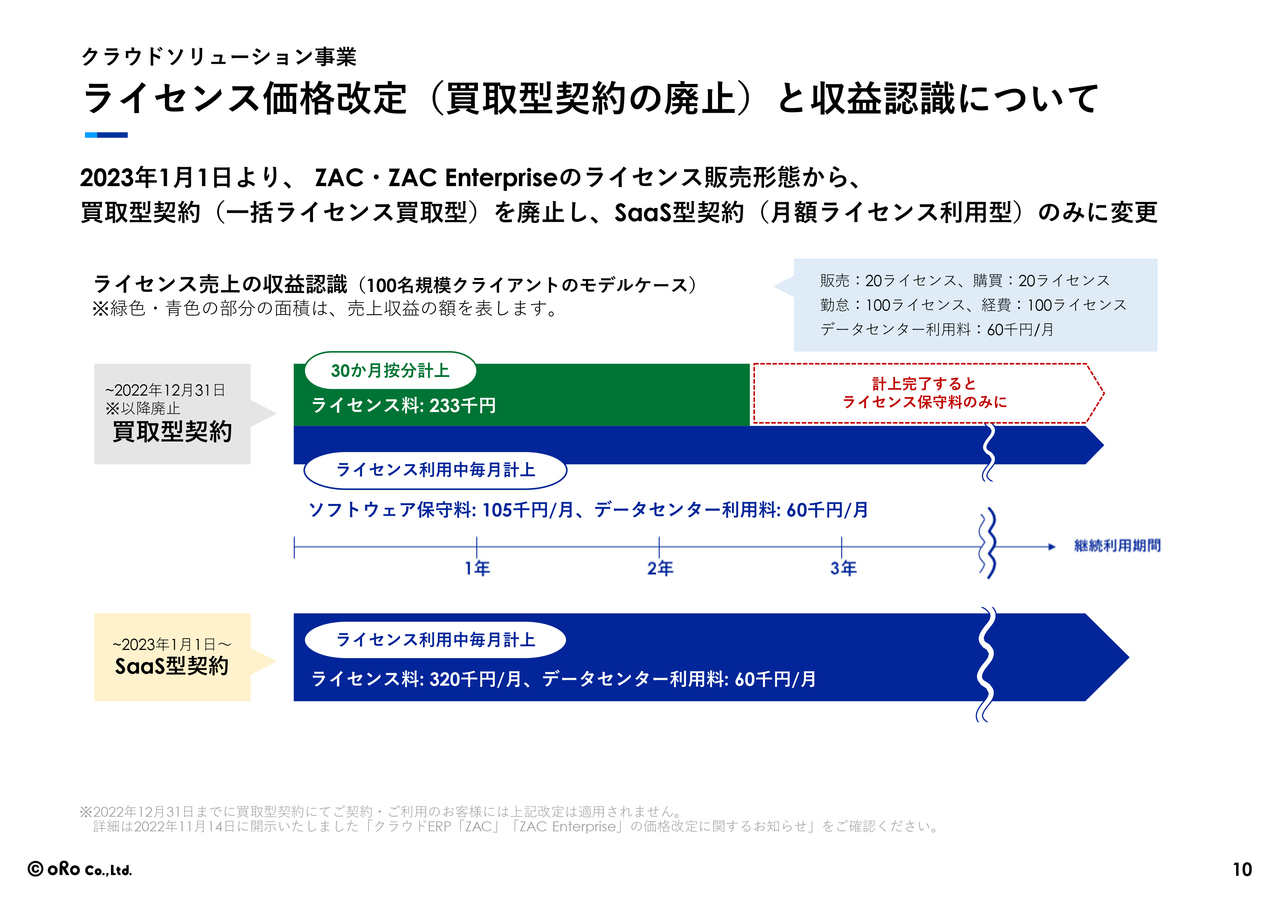

ライセンス価格改定(買取型契約の廃止)と収益認識について

こちらは何度もお話ししている内容ですので、簡単にご説明します。

2022年12月までは買取型契約を行っていましたが、その後は月額課金型のSaaS型契約に変更しました。そのため、今後はライセンス部分の売上がなくなり、毎月の利用料による売上が積み上がっていきます。

結果的に、当社にとっても成長の要因となるのではないかと考えています。

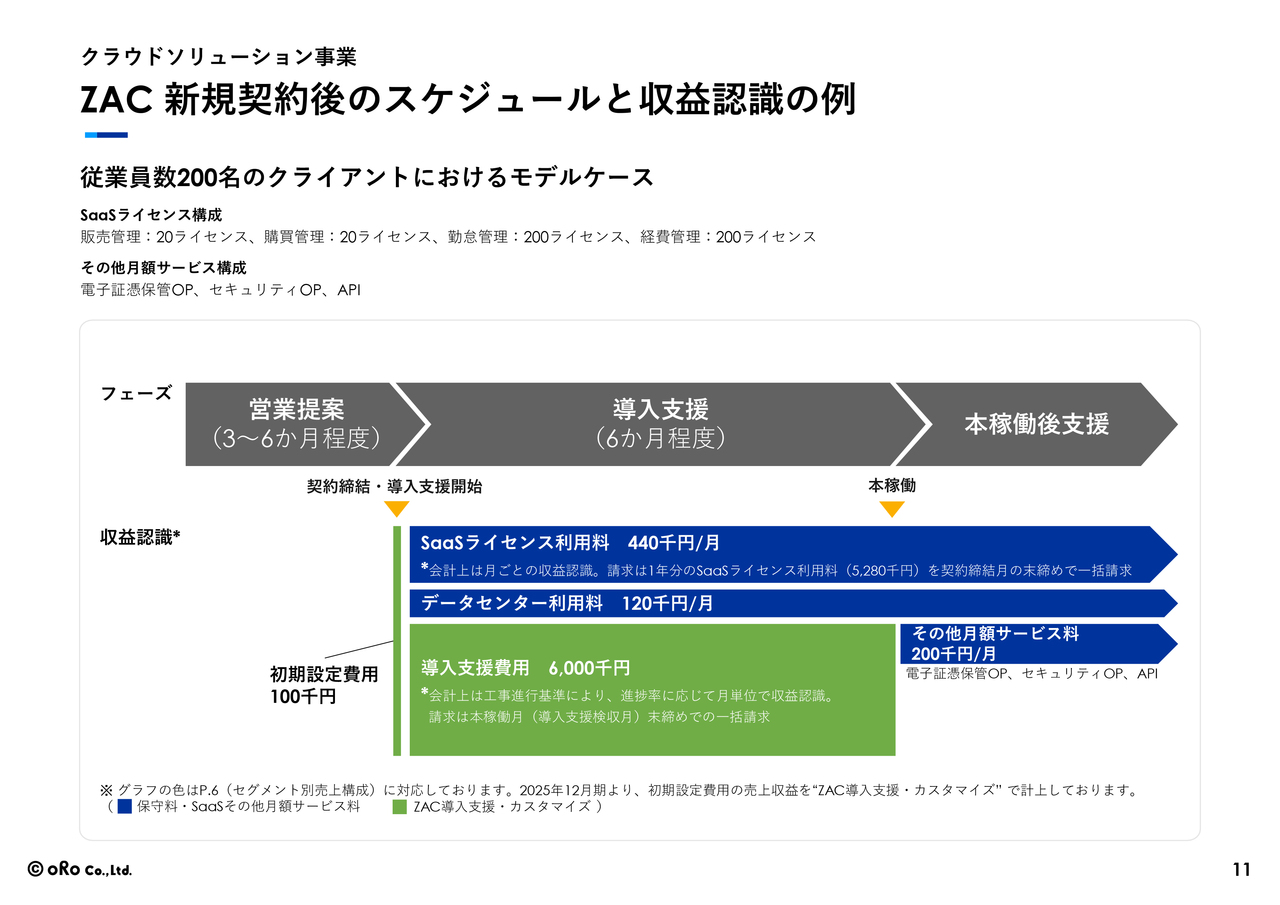

ZAC 新規契約後のスケジュールと収益認識の例

こちらはただいまのご説明のとおりです。

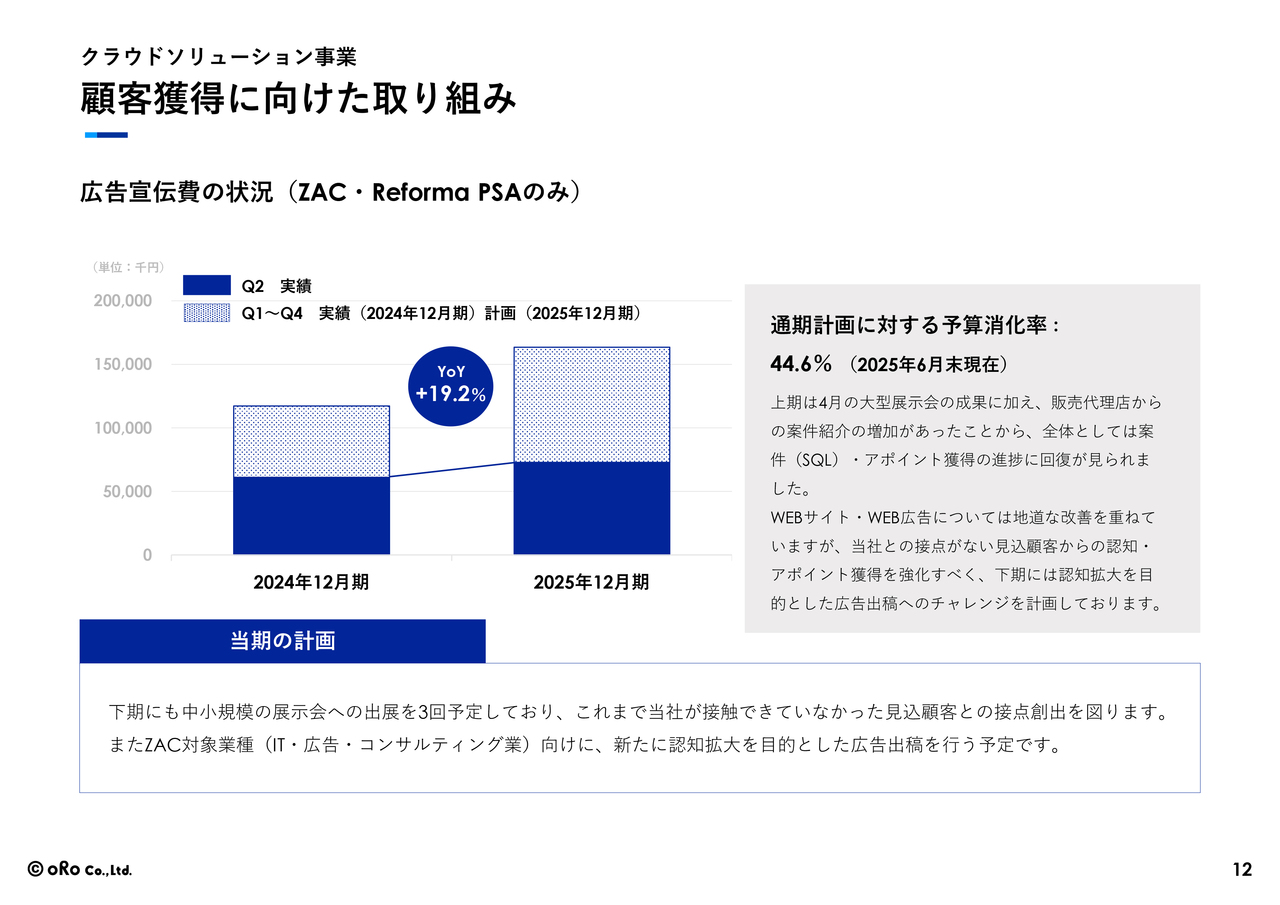

顧客獲得に向けた取り組み

広告宣伝費の状況についてです。今年に入ってからは比較的引き合いが順調で、昨年と比べても好調に推移しています。広告宣伝費は安定的に投入されており、いわゆるリード獲得型の直接的な広告宣伝費に多くを費やしています。

また、それ以外の広告手法については、スライド右側に「広告出稿へのチャレンジ」と記載されていますが、新たな施策のテストを始める予定です。数百万円程度の新たな広告出稿を予定しています。

展示会への出展は昨年から久しぶりに再開していますが、見込み顧客との効果的な接点を提供できています。そのため、今後1年から2年は展示会へ積極的に出展し、確実なリード獲得につなげていこうと考えています。

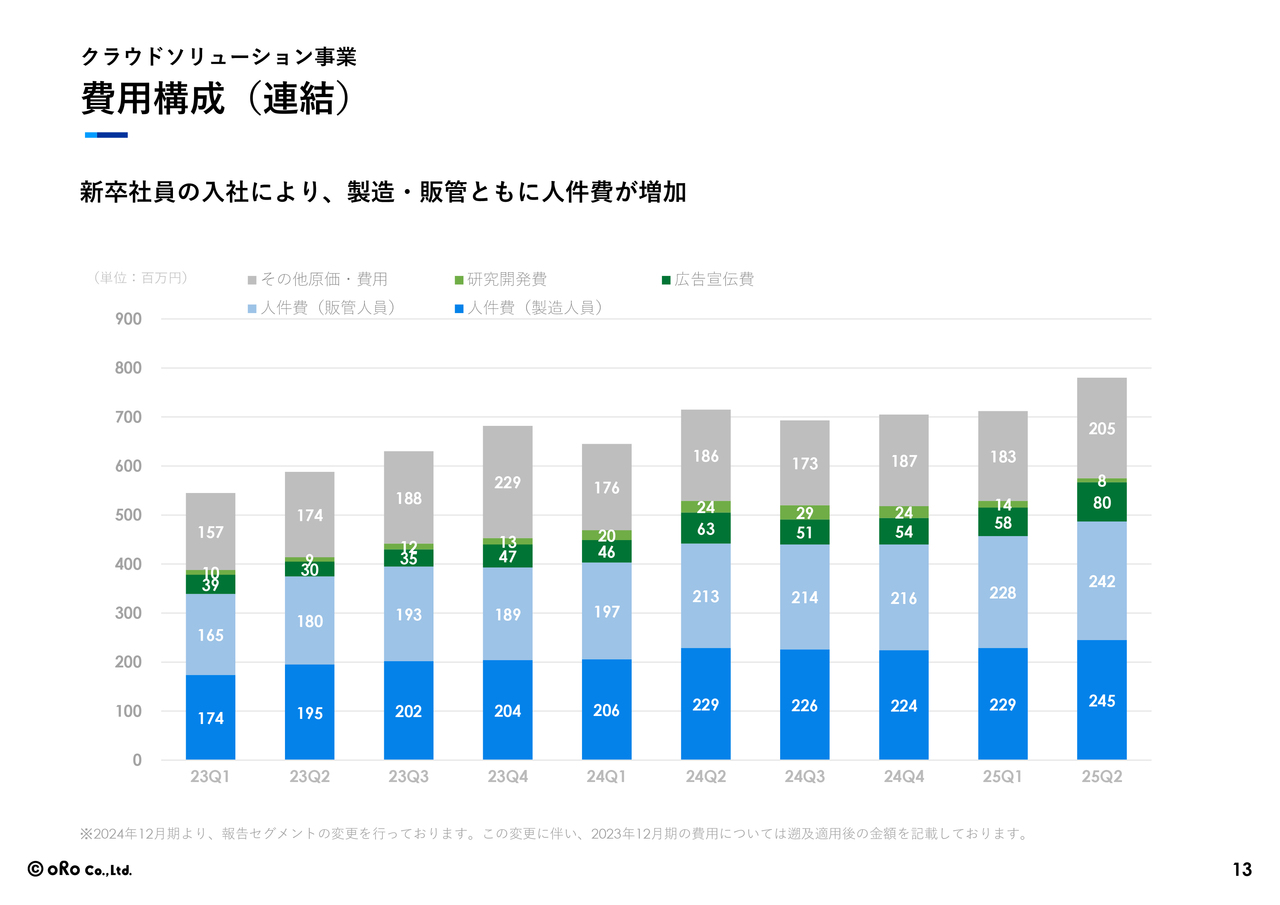

費用構成(連結)

新入社員が4月に入社したことで、第2四半期では人件費が少し増加しています。

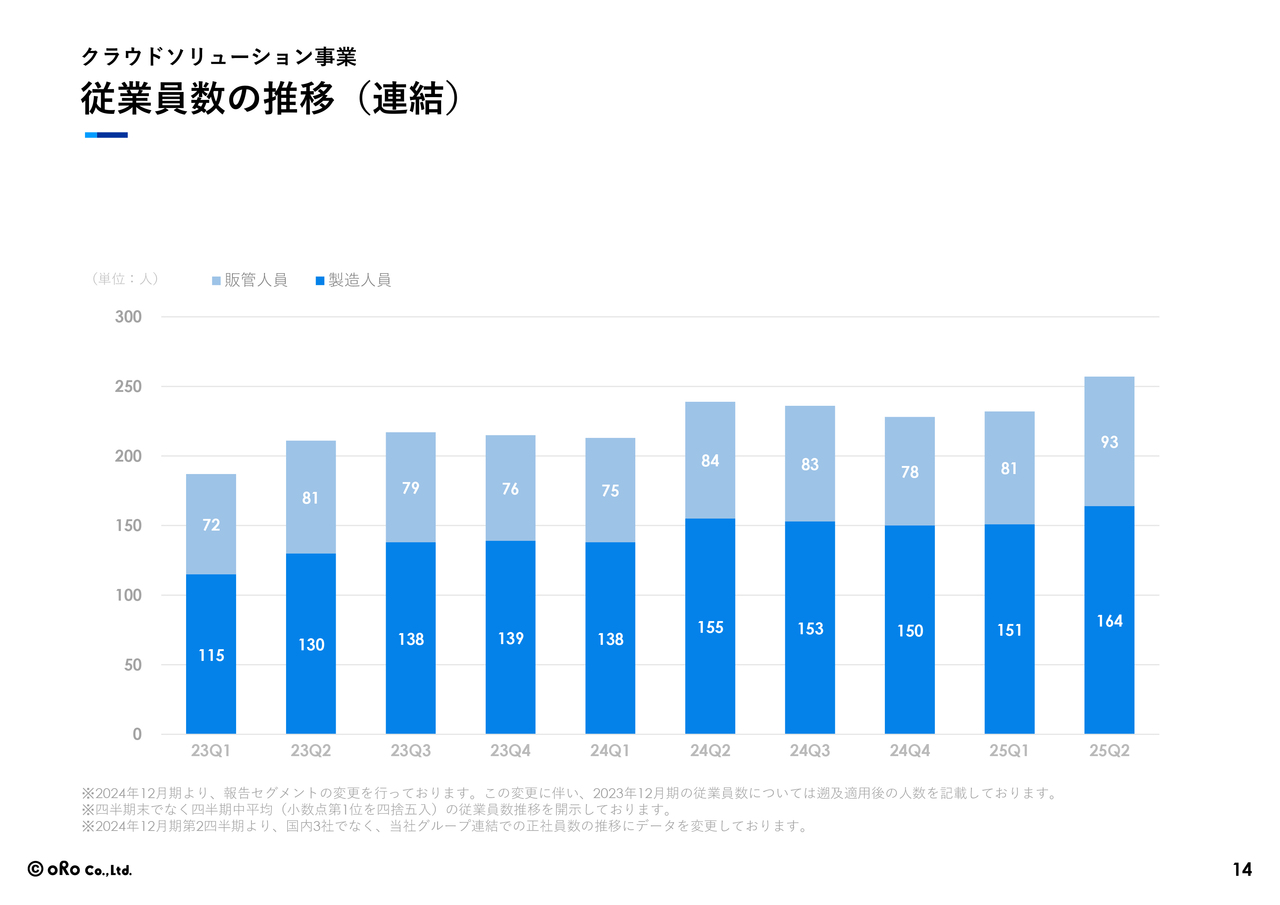

従業員数の推移(連結)

連結従業員数の推移については、スライドに記載のとおりです。

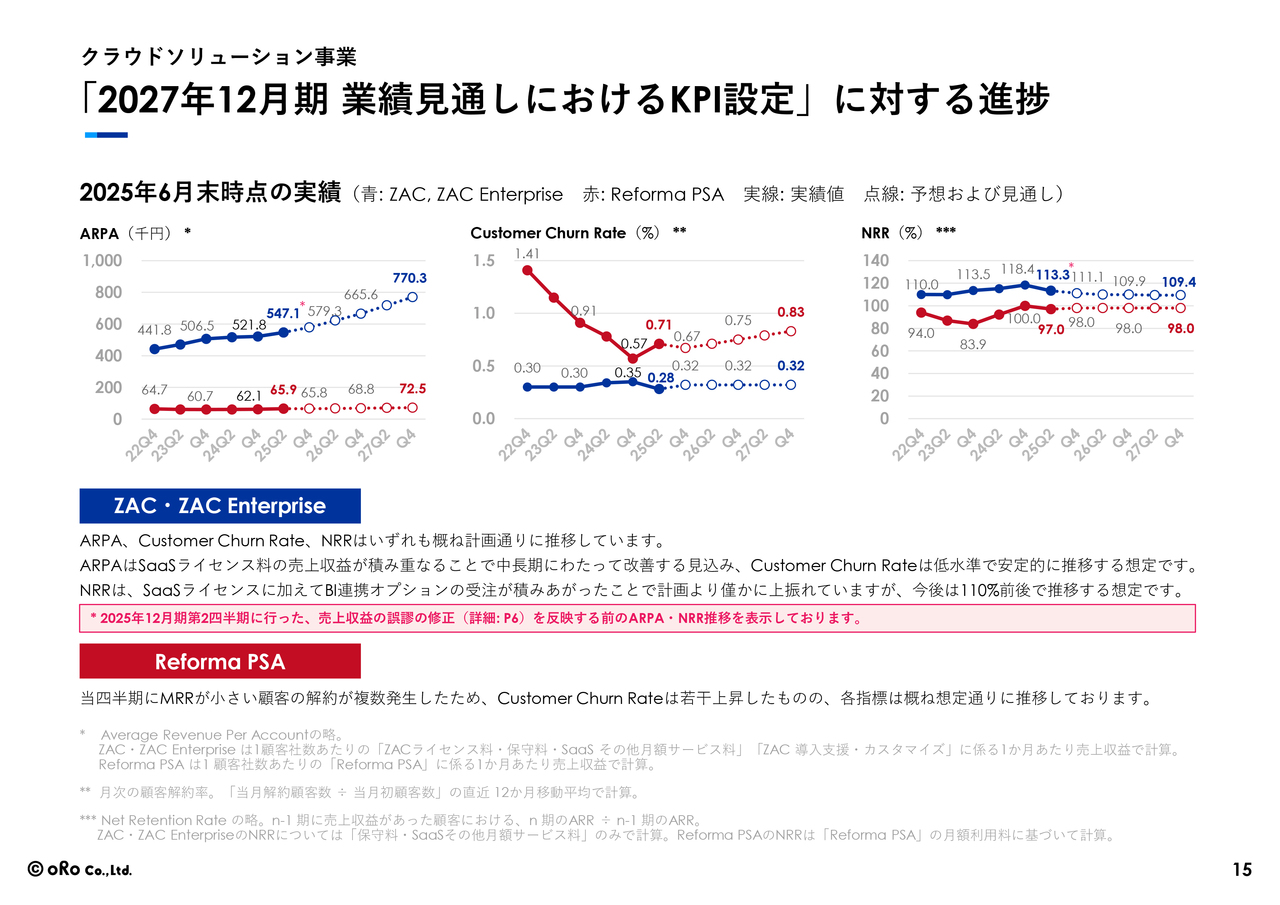

「2027年12月期業績見通しにおけるKPI設定」に対する進捗

KPIについてです。スライドには2025年6月時点の実績を記載していますが、特に大きな問題なく推移している状況です。

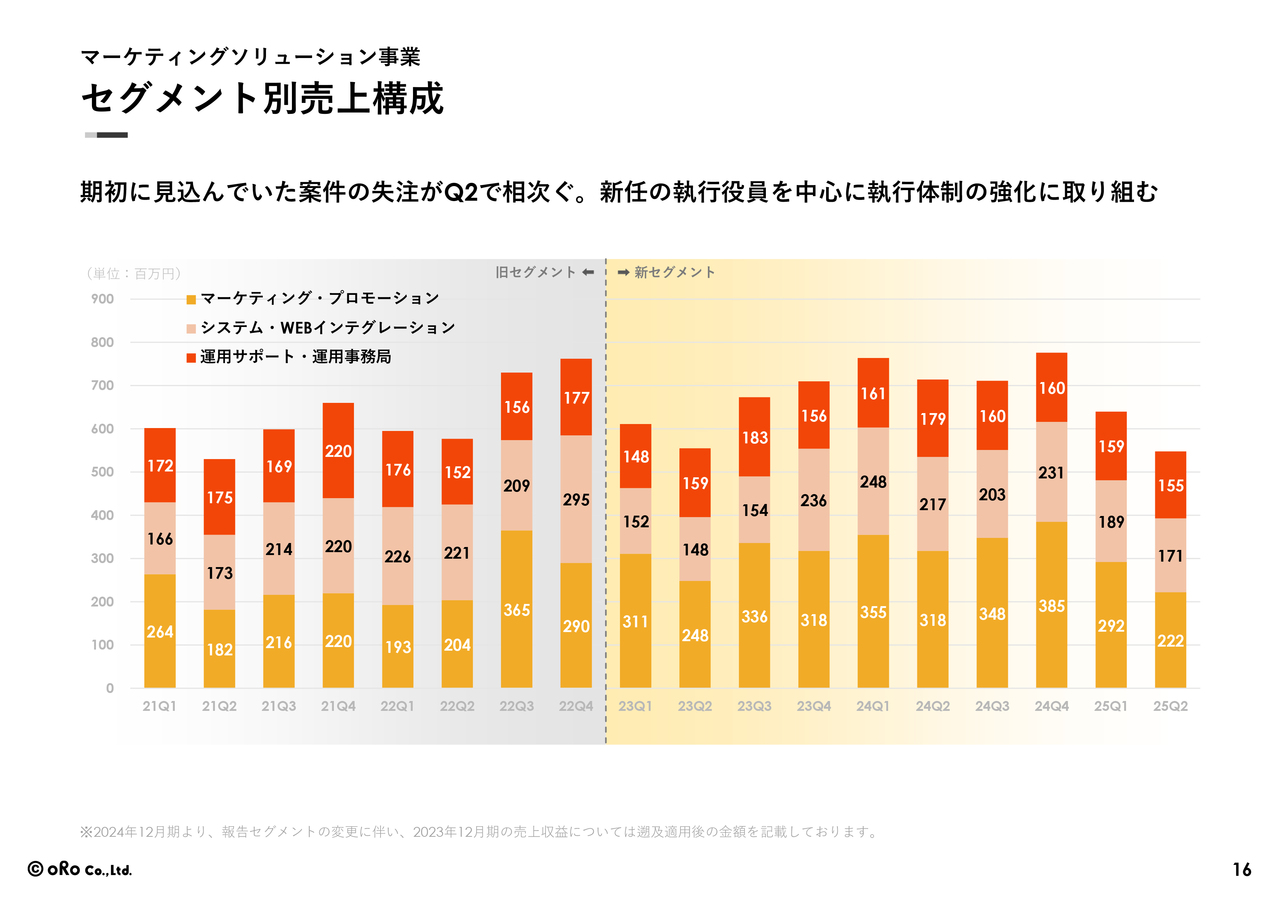

セグメント別売上構成

マーケティングソリューション事業についてです。以前から当社の主要クライアントである自動車メーカーさまとお付き合いしていますが、厳しい環境の中でプロモーションの抑制の影響を受けています。

期初より一定程度の影響を見込んでいましたが、さらに案件のずれや消滅が重なり、想定以上に厳しい状況が続きました。

1つのクライアントに依存するわけにはいきませんので、現在は新たなクライアントの獲得を図っております。また人員の異動による体制面の強化を行い、なんとか当期の売上を作っていこうと取り組んでいる最中です。

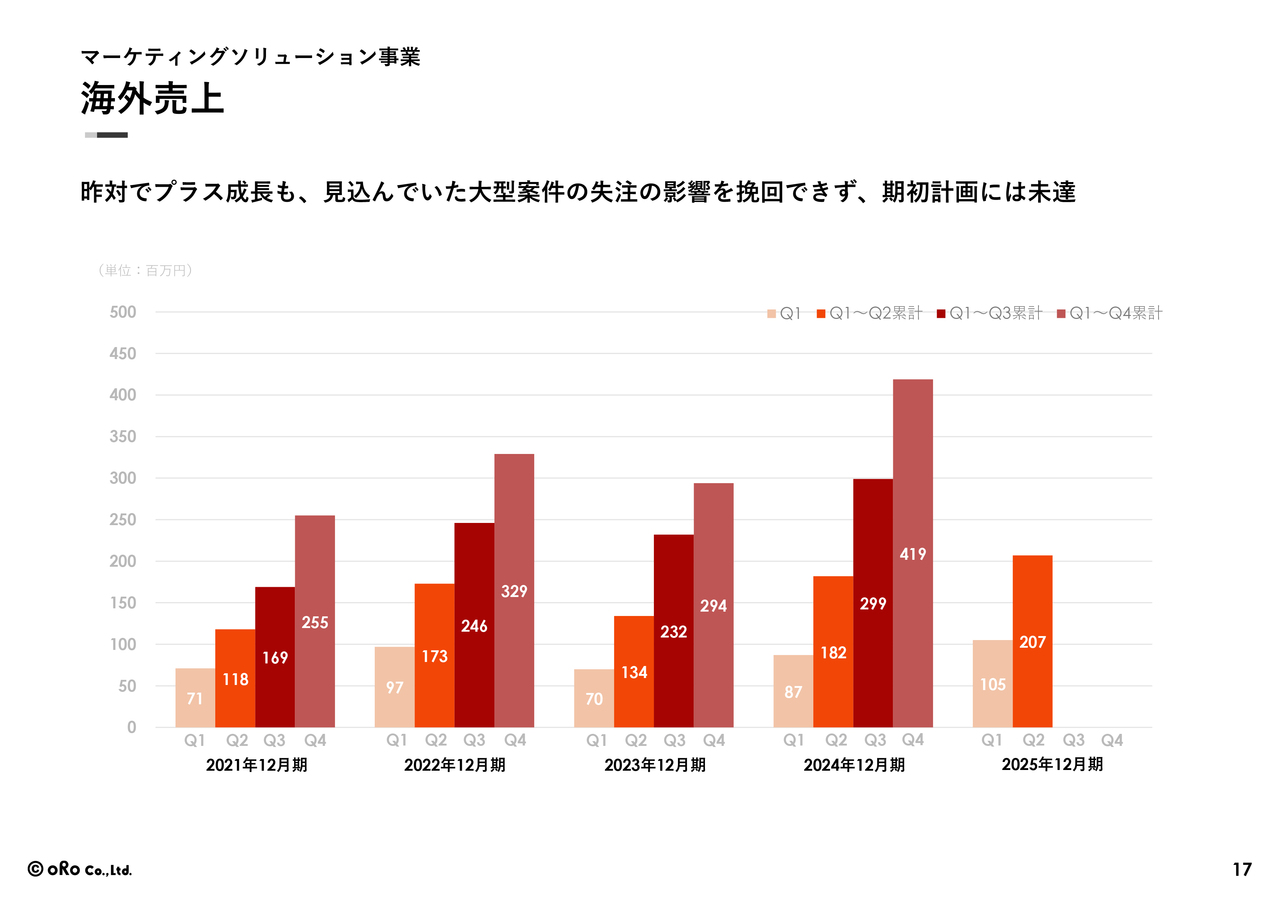

海外売上

海外売上についてです。スライドのグラフを見るとわかるように、前年同期比でしっかりと伸長しています。期初時点ではもう一段の伸長が期待できると考えていましたが、大きな案件が消滅した影響もあり、成長はしているものの、想定よりやや控えめな結果となりました。

第3四半期と第4四半期は、前年同期比で上振れの成長が見込めると考えています。今後もさらに成長を目指して進めていきます。

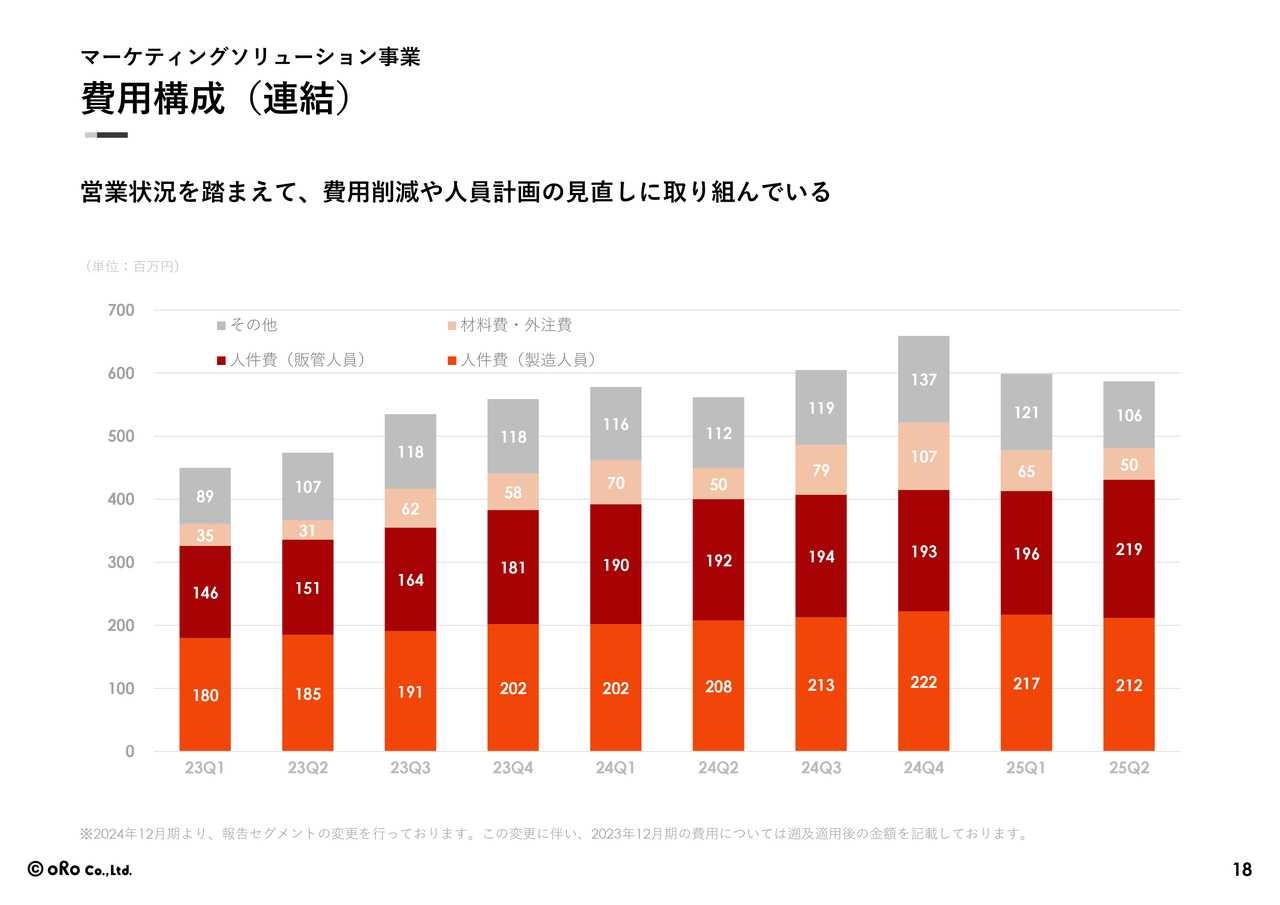

費用構成(連結)

売上が減少しているため、それに伴う変動費である外注費の抑制や、人員計画の見直しを進めています。具体的には、社内人員を調整し、一部を外側の販売管理部門へ異動させるなどの取り組みを行っています。

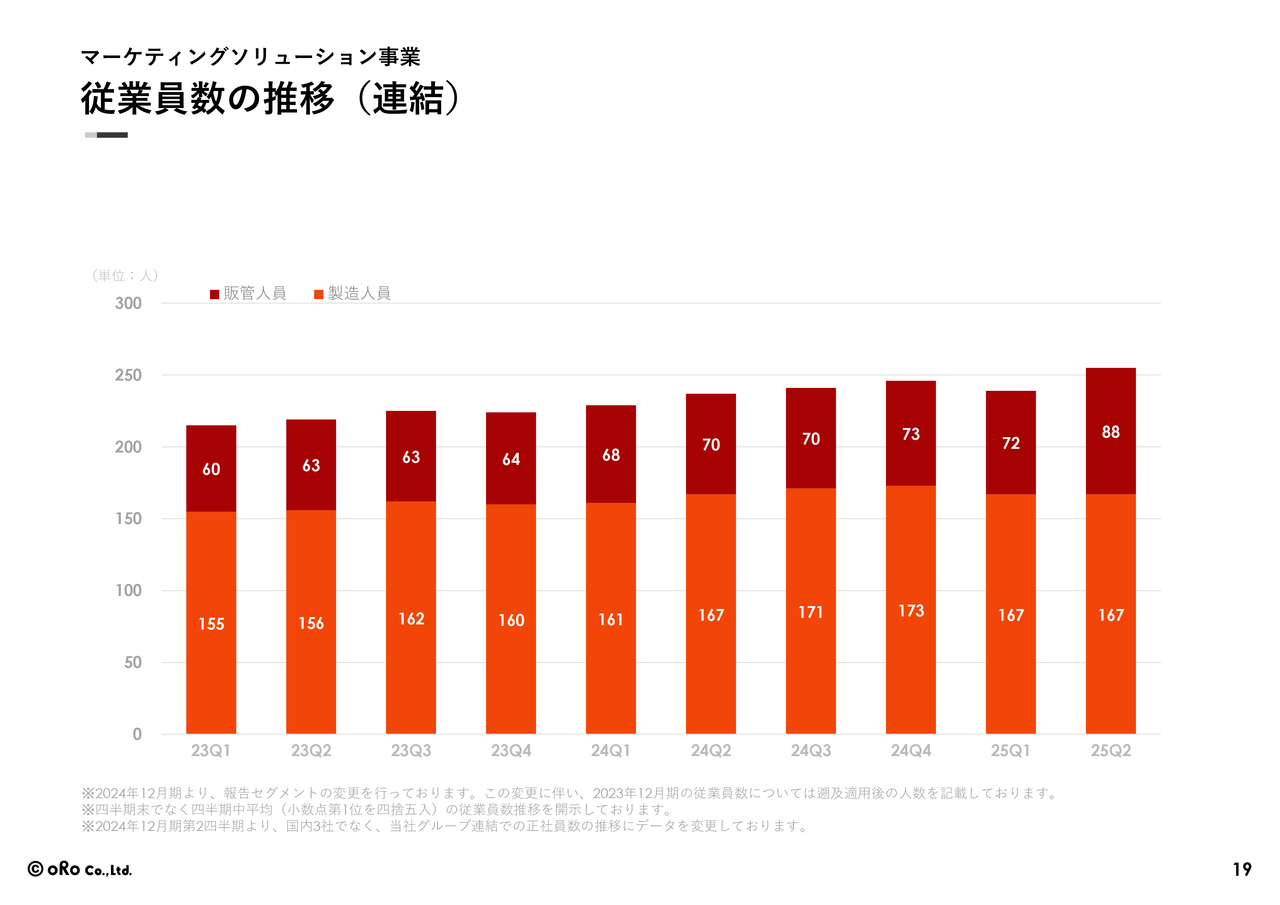

従業員数の推移(連結)

従業員の推移です。第2四半期に新卒の入社があり、人数が若干増加しています。

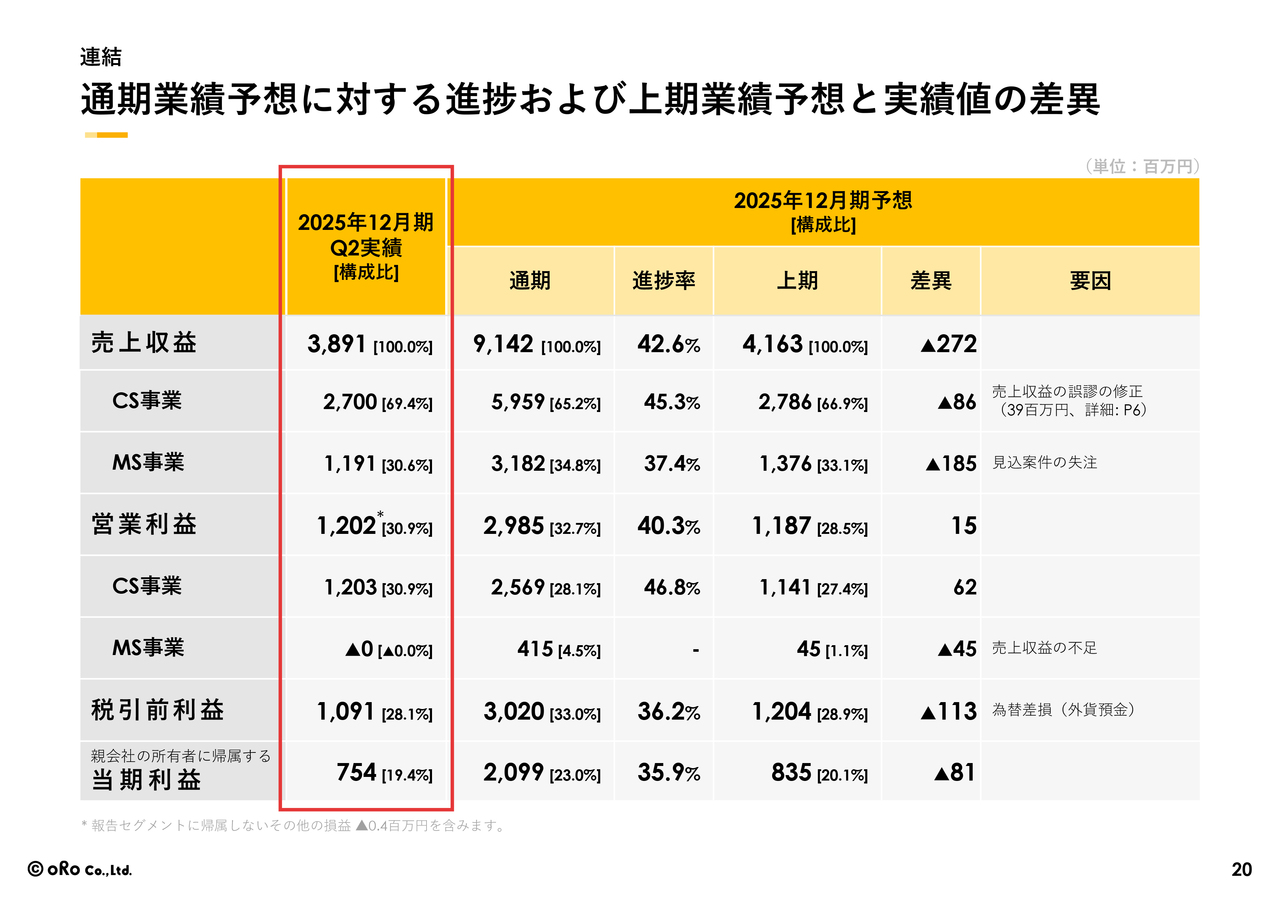

通期業績予想に対する進捗および上期業績予想と実績値の差異

通期業績予想に対する進捗と実績値の差異についてです。業績予想の修正が必要な状況ではないと考えています。足りていない部分は、下期で挽回できるよう進めていきたいと思います。

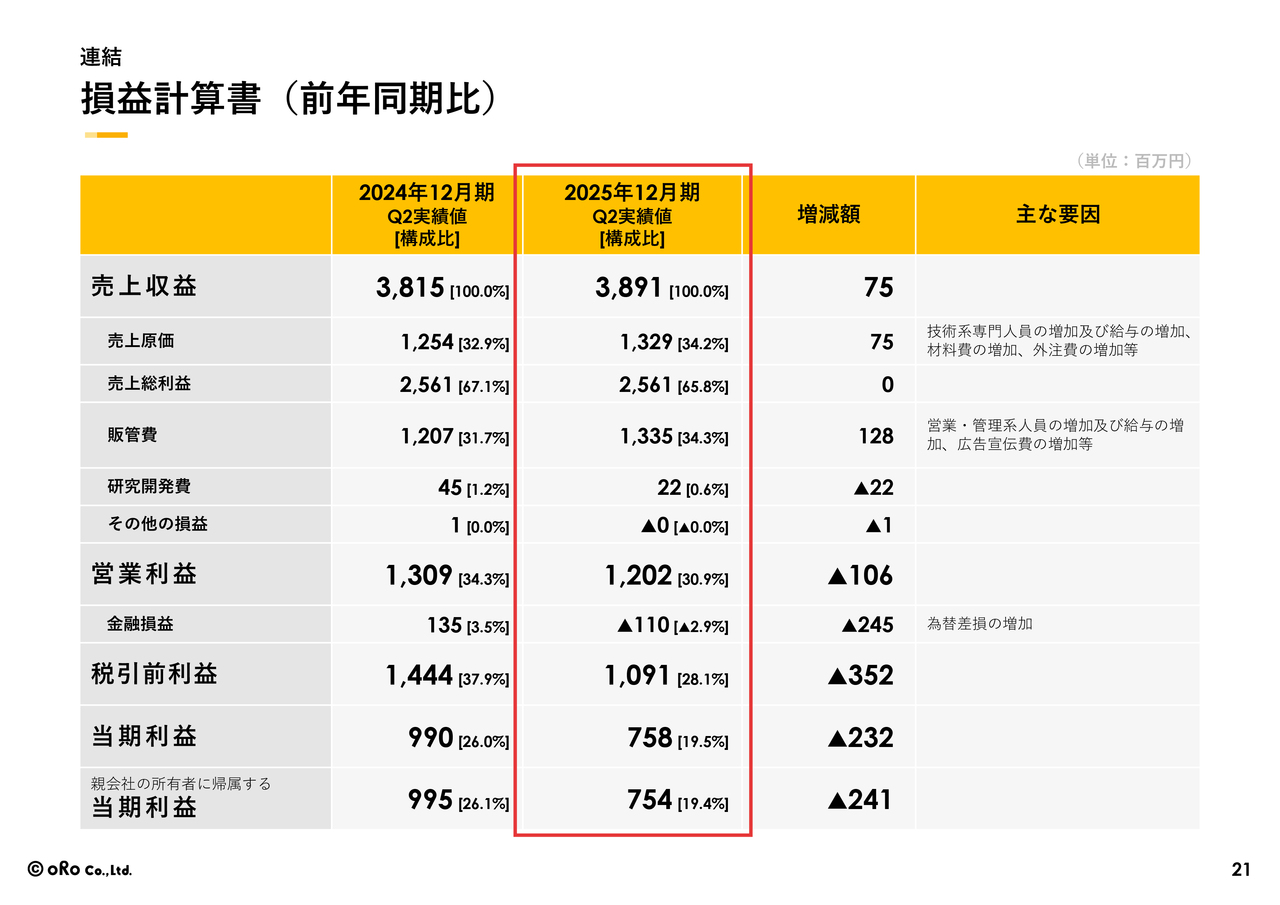

損益計算書(前年同期比)

損益計算書について、特に大きな要素はありません。一部で為替差損が発生していますが、これは外貨預金の影響によるものです。また、人員増加や広告宣伝費の増加に伴い費用が増えていますが、これらは毎年の傾向と変わりなく推移している状況です。

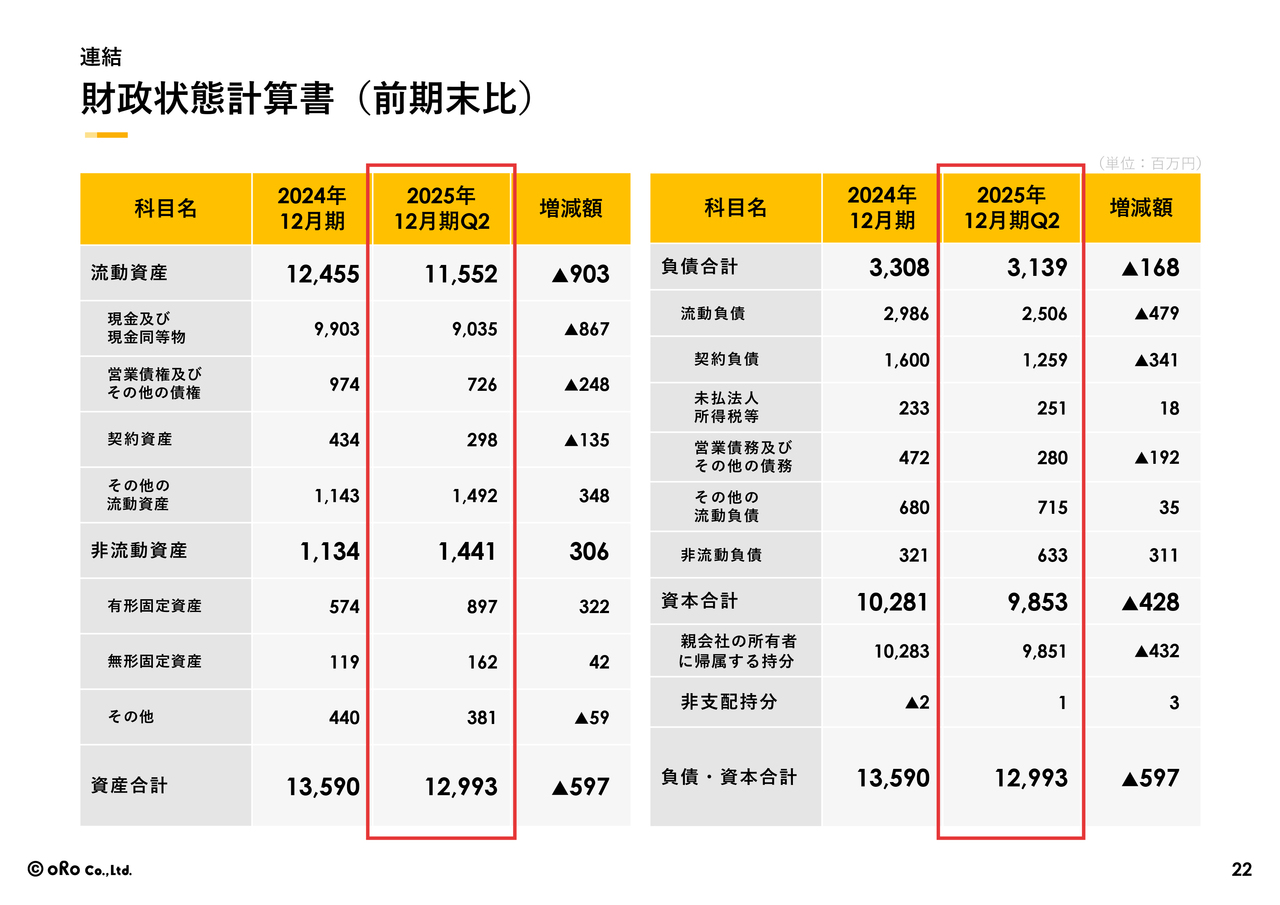

財政状態計算書(前期末比)

財政状態計算書についても、特に大きなご説明が必要な状況ではありません。

以上、駆け足ではありましたが、第2四半期決算の概要についてご説明しました。ありがとうございました。

質疑応答:クラウドソリューション事業の過大請求について

司会者:「クラウドソリューション事業において、注文書を受領したにもかかわらず実際のアップグレード作業が漏れていた点について、重点的にご説明ください」というご質問です。

こちらについては、先ほど川田よりご説明した内容をもって回答とします。追加でご確認されたい事項がありましたら、お手数ですが別途ご質問をお願いします。

質疑応答:契約ライセンス数の増加ペースについて

「以前は契約ライセンス数の増加ペースが2割程度でしたが、現在は8パーセント程度まで低下しています。この原因と今後の見通しについて教えてください」というご質問です。

川田:第2四半期の契約ライセンス数は、前年同期比で8.8パーセントの増加となっています。私たちにとって契約ライセンス数は非常に重要なKPIであるため、今後もこれを増やしていきたいと考えています。

一方、最近では、APIの課金やBIツールへのコネクタの課金など、ライセンス数を増やさずに1社あたりのARPAを高めることに注力しています。そのような施策の一環として、契約ライセンス数を増やすだけでなく、1社あたりの顧客単価を引き上げる取り組みも行っています。

1社あたりのライセンス数を増やしていくことについては、現在使用されていないライセンスを活用いただくことが非常に重要な要素となります。しかしそれ以上に、ライセンス以外の課金部分を強化しています。

新規クライアントの獲得については、契約ライセンス数を増やしていく上で基本的な要素となるため、引き続き営業活動を着実に進めていきます。直近の引き合い状況に特段大きな問題はなく、比較的大型のクライアントが増加しています。そのため、ライセンス数自体もさらに伸ばしていければと考えています。

当社としても現在のプラス8.8パーセントという成長率には満足していませんので、目標として、15パーセント程度まで伸ばしていく方針で進めています。

質疑応答:ARPA向上の見通しとその根拠について

司会者:「今後はARPAが相当上がっていく見通しですが、その中身と根拠について教えてください」というご質問です。

川田:ARPAが上がっていく理由の1つは、スライド10ページでご説明した30ヶ月の按分計上が徐々になくなることです。これが顧客あたりの単価が上昇する大きな要因となっています。

また、長年ご利用いただいている既存クライアントには、値引きをしているお客さまも多くいました。しかし、5年以上ご利用のお客さまは、システムのライセンスをほぼ償却済みの状況です。そのため、保守費用の値引き部分の値上げ交渉を行うことで、既存クライアントの平均単価を上げられるのではないかと考えています。

一度システムをご利用いただくと、お客さまには長期的に継続してご利用いただける環境が整っています。新規契約時には、例えば3年契約や5年契約といったかたちで一定期間のお値引きをお約束しますが、その後は原則的に定価に戻してご利用いただくという契約を結んでいます。

そのような意味では、5年経過後の買い取りライセンス以外のお客さまについては、今後もSaaSライセンスのお客さまが契約更新時に価格改定を通じて単価を上げることができる要素があります。これが、ARPAの向上に大きく寄与するのではないかと考えています。

質疑応答:マーケティングソリューション事業の構造改革について

司会者:「マーケティングソリューション事業に関して、新規顧客獲得以外に構造改革が必要と考えていますか?」というご質問です。

川田:ご承知のとおり、マーケティング領域においては、生成AIがどのように影響を与えるかが業界で大きなテーマとなっています。

当社では、生成AIを内部で活用して効率化やクオリティアップを図っていますが、このノウハウを活かし、お客さまに生成AIを活用したマーケティング運用ツールを提供できるよう努めています。

このツールは製品として販売するのではなく、お客さま向けにカスタマイズし、使いやすいかたちで当社が構築します。これをお客さまにご利用いただくことで、長期的な関係を維持しつつ、当社がツールのオペレーション部分をBPO的にサポートし、その部分をさらに自動化することにより、生産性向上やお客さまのROI向上を目指すサービスを展開します。

現在はプロトタイプまたはPoCを超えた段階で、生成AIを活用した自動化を進めています。具体的には、AIOやSEOの次となる「AI対策」に対応した取り組みや、それに先行するコンテンツの自動生成に近いかたちとなります。その結果、事業内容自体も大きく見直す方向で動いています。

また、当社では「Semrush」という海外ツールを独占的に販売しています。「Semrush」は生成AIを活用した機能強化を行っていますので、こちらと合わせて既存および新規のクライアントに対する提案を進めています。

具体的には、イベント時にこれを活用したセミナーを実施し、そこから新しいお客さまのリードを獲得するかたちで進めています。したがって、ご質問の「新規顧客獲得以外の構造改革」については、サービス内容やメニューの見直しを行っている状況です。

質疑応答:生成AIへの取り組みについて

司会者:「AIへの取り組みについてお聞かせください。御社は先進的に取り組んでいるのか、それとも少し遅れているのか教えていただけますでしょうか?」というご質問です。

川田:両事業部ともにAI専任エンジニアを配置し、すでにしっかりと取り組みを進めています。そのため、「先進的」とまでは言い切れないかもしれませんが、決して遅れることなく対応しています。

具体的には、「ZAC」の中で新しいAIを活用した生産性向上ツールが完成し、すでに社内で活用を始めています。社内でのフィードバックも非常に良好ですので、まもなくお客さまにも提供できる予定です。

マーケティングソリューション事業については、マーケティングに特化した生成AIツールと既存の生成AIツールをAPIで連携させ、その活用を基にインターフェースを構築し、お客さまにとって使いやすいシステムを提供する段階に至っています。そのため、対応が遅れているということは一切ありません。

画像生成を活用したサイト制作については、もう1年ほど前からお客さまに提供しています。当社はエンジンを開発する側ではありませんが、大手企業の製品を活用しながらお客さまに対してサービスを提供している状況です。

質疑応答:通期目標の達成見込みについて

司会者:「上半期の実績を踏まえると、通期の目標を達成するのは難しくなっていますか?」というご質問です。

川田:具体的な数字についての発言は差し控えますが、上半期の実績を踏まえると、マーケティングソリューション事業のボトムラインがかなり厳しい状況であることは事実です。

全社的に見ると、クラウドソリューション事業のトップラインをさらに上振れさせるべく取り組んでいます。そのため、全社のボトムラインについてはそれほど悲観的に捉えておらず、良い結果が出せるのではないかと考えています。

トップラインに関しては、マーケティングソリューション事業のマイナスが影響しています。ただし、業績修正が必要なレベルではまったくないと認識しており、中間値でも公表した数字の前後に収まると考えています。

現在は、少しでも数字を上振れさせられるよう取り組んでいる最中です。

質疑応答:株主還元について

司会者:「主力のクラウドソリューション事業は、キャッシュフローの創出力が高まっているように思います。貴社は自社株買いなどを実施しましたが、株主還元についてさらに踏み込んで議論されていることはありますか?」というご質問です。

川田:キャッシュアロケーションの観点から、自社株買いや財務状況のさらなる健全化という意味での株主還元は、今後も継続していきたいと考えています。配当についても「安定配当」から「累進配当」に言葉を変更したとおり、引き続き株主還元をしっかりと実施していく方針です。

一方で、成長投資にも積極的に資金を充てる必要があると考えています。新規事業への取り組みとして、現在は「dxeco(デクセコ)」というSaaS管理ツールが非常にお客さまから高い評価をいただいており、製品力も向上しています。そのため、成長投資に資金を注ぎたいと考えています。

M&Aについては、現時点で大きな案件があるわけではありませんが、事業シナジーが見込める案件があれば、積極的に検討して取り組む考えです。キャッシュフロー創出力の向上とともに、株主還元と成長投資をバランスよく進めていきたいと思います。

質疑応答:マーケティングソリューション事業の執行体制強化について

司会者:「マーケティングソリューション事業の執行体制の強化について、状況を教えてください」というご質問です。

川田:こちらは、スライド上部の「新任の執行役員を中心に執行体制の強化に取り組む」というコメントからのご質問かと思いますが、もともと社長室で全体を見ていた者を事業部に移し、事業部全体の強化にあたってもらうこととしました。そのため、執行役員人事として上位体制を整備し、強化に取り組んでいます。

したがって、この変更がなにか大きな変化を生み出すというよりは、しっかりと人員を強化しているという趣旨になります。スライドの記載内容だと大きなことに見えますが、具体的には1人の執行役員が昇格し、社長室から事業部に異動したということです。

質疑応答:クラウドソリューション事業のMRR成長率について

司会者:「クラウドソリューション事業のMRRの成長率が鈍化しているように見えますが、案件の大型化は寄与していないのでしょうか?」というご質問です。

川田:第2四半期のMRRは前年同期比プラス13.6パーセントの成長ですが、これは先ほどのご質問でもお答えしたように、契約ライセンス数が8.8パーセント増加したことに伴うものです。

1ライセンスあたりの収益が増加したのは、ライセンス以外の収入がやや増加したことと、1ライセンス自体から得られる単価が改善したことが要因です。その結果、契約ライセンス数の8.8パーセント成長に対してMRRは13.6パーセントの成長となっています。

成長率の鈍化については、過去の推移を見ると、スライド左側の2022年12月期の四半期はそれほど伸びていませんが、その後大きく上昇してやや横ばいになっています。したがって、何かが大きく鈍化しているとは認識しておらず、むしろしっかりと成長させていくためにどのように取り組むかが重要だと考えています。

ライセンスの買い取りがなくなったことによる影響は、2026年12月期第3四半期までプラスに働く見込みです。それと同時に、ライセンスを5年以上使用していただいているお客さまに対して値引き解除や値上げを実施することで、MRRをさらに高めていきたいと考えています。

質疑応答:クラウドソリューション事業の顧客獲得パイプラインについて

司会者:「クラウドソリューション事業における新規顧客獲得のパイプラインについてお聞かせください」というご質問です。

川田:スライドに記載のとおり、前期と比べて全体的にリード数が増加しています。また、リードからの案件化率や案件化からの受注率も若干上がっており、すべての指標において数字が改善しているのが、ここ半年ほどのトレンドと言えます。

そのような意味で目標値を高く設定しているため、簡単に目標達成とはいきませんが、前期と比較するとすべての数字がかなりポジティブな影響を受けています。

また、従来お伝えしているとおり、お客さまの大型化も進んでいます。大型化が進むことで1社あたりの獲得MRRは大きくなりますが、一方で契約までの期間がやや長引く傾向があります。このため、パイプラインのKPI自体は上昇しているものの、リードタイムが少し長くなっているというのが現在の印象です。

質疑応答:リード数および受注率が好調な要因について

司会者:「リード数や受注率等が良くなっている理由について教えてください」というご質問です。

川田:リード数の増加要因の1つとしては、先ほど述べたとおり、展示会で多くの個人情報を取得できたことが挙げられます。その個人情報に基づくアプローチが、前回に比べてうまくいっていると感じています。

前回はしばらく展示会を開催していなかったため、獲得できる個人情報の量が少なく、企業に対してコールドコールやDMを行っていました。しかし、今回一定の個人情報を確保した上でアプローチできたことが、良い傾向として表れているのではないかと考えています。

また、サイト経由の問い合わせもかなり増加しており、デジタルマーケティングが改善しているように感じます。前期よりも若干多くの予算を投下していることもあり、その分数自体が比例して増加していると見ています。

受注率については回答が難しいところがありますが、現在はIT系クライアントが非常に増えている状況です。名の知れた企業からの採用が多いため、「あそこも使っているんだね」というかたちで、IT系企業に対して当社のソリューションが広がりを見せています。

以前は広告系の顧客が主流でしたが、現在はIT系の顧客が増加しており、例えば大手SIerの子会社などにもご利用いただいています。そうした影響が、受注率に寄与していると考えています。

もう1つの大きな要因として、画面インターフェースのリニューアルが挙げられます。ここ数年間でUI/UXの改善に取り組んできましたが、これがようやく一巡し、多言語対応のプロジェクトと同時に行ったUI/UXの変更が完了しました。

その結果、見た目の良さが競合他社のソリューションに比べて優れたものとなり、これが数字にも良い影響を与えているのではないかと考えています。

配信元:

この銘柄の最新ニュース

オロのニュース一覧- 前週末16日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/19

- オロが反発、12月度「ZAC」の契約ライセンス増加を好感 2026/01/16

- 2025年12月期月次情報のお知らせ(12月度) 2026/01/15

- 2025年12月期月次情報のお知らせ(11月度) 2025/12/11

- 決算マイナス・インパクト銘柄 【東証プライム】 … みずほFG、ソニーFG、東京海上 (11月14日~20日発表分) 2025/11/22

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

オロの取引履歴を振り返りませんか?

オロの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。