580円

セグエグループのニュース

【QAあり】セグエグループ、売上高は8期連続で過去最高を更新 セキュリティプロダクトを中心にVADビジネスが着実に伸長

目次

愛須康之氏(以下、愛須):みなさま、こんにちは。セグエグループ代表取締役社長の愛須康之です。本日はお忙しい中、2024年12月期決算説明会にお集まりいただき、誠にありがとうございます。

スライドに記載の目次に沿ってご説明します。どうぞよろしくお願いします。

ハイライト:業績

2024年12月期のハイライトです。売上高187億1,700万円、売上総利益45億9,200万円、営業利益7億2,000万円、経常利益10億6,000万円となっています。

2024年は新中期経営計画の初年度であり、その達成に向け多くの投資を行った年となりました。

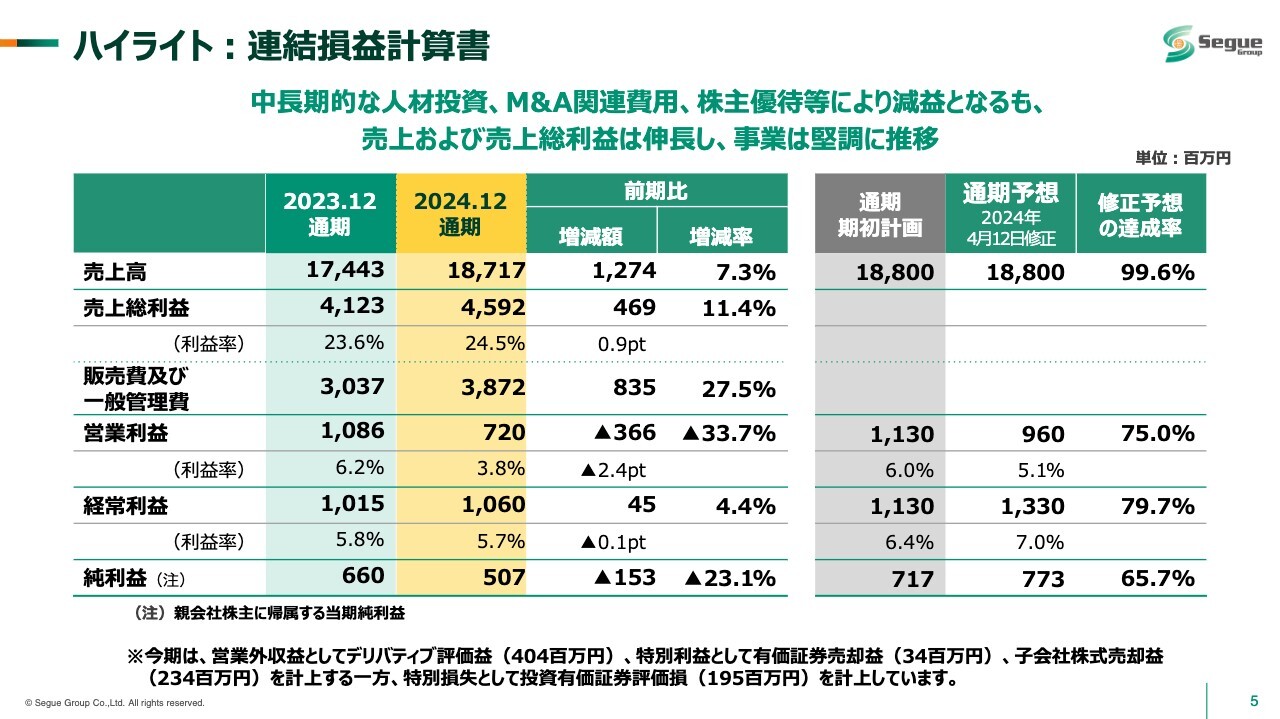

ハイライト:連結損益計算書

連結損益計算書です。2022年から2023年にかけて、売上は30パーセント近く上がりました。半導体供給不足により納期遅延が解消した昨年度と比べ、今年は事業ではほぼ横ばいとなりましたが、グループに加わったテクノクリエイション社、First One Systems社等の寄与もあり、売上を伸ばすことができています。売上総利益は前期比11.4パーセント、4億6,000万円伸ばすことができています。

ただし、販売管理費は、M&Aに関連する費用に加え、今後の事業展開に必要な高度人材である取締役・事業部長クラスのハイヤリングや、株主優待が大きな増加要因となり、前期比8億3,500万円の増加となりました。

その結果、営業利益は7億2,000万円となり、増収減益の結果になっています。

一方で経常利益に関しては、デリバティブの評価益などもありわずかに伸び、10億6,000万円となりました。税引後純利益は5億700万円となっています。

スライド右側には、修正予想の達成率を記載しています。売上高はわずかに満たしていないものの、達成率は約100パーセントです。営業利益の達成率は75.0パーセント、経常利益は79.7パーセントとなっています。

また、純利益に関しては、保有している投資有価証券評価損が最終監査で発生した結果、達成率は65.7パーセントとなりました。

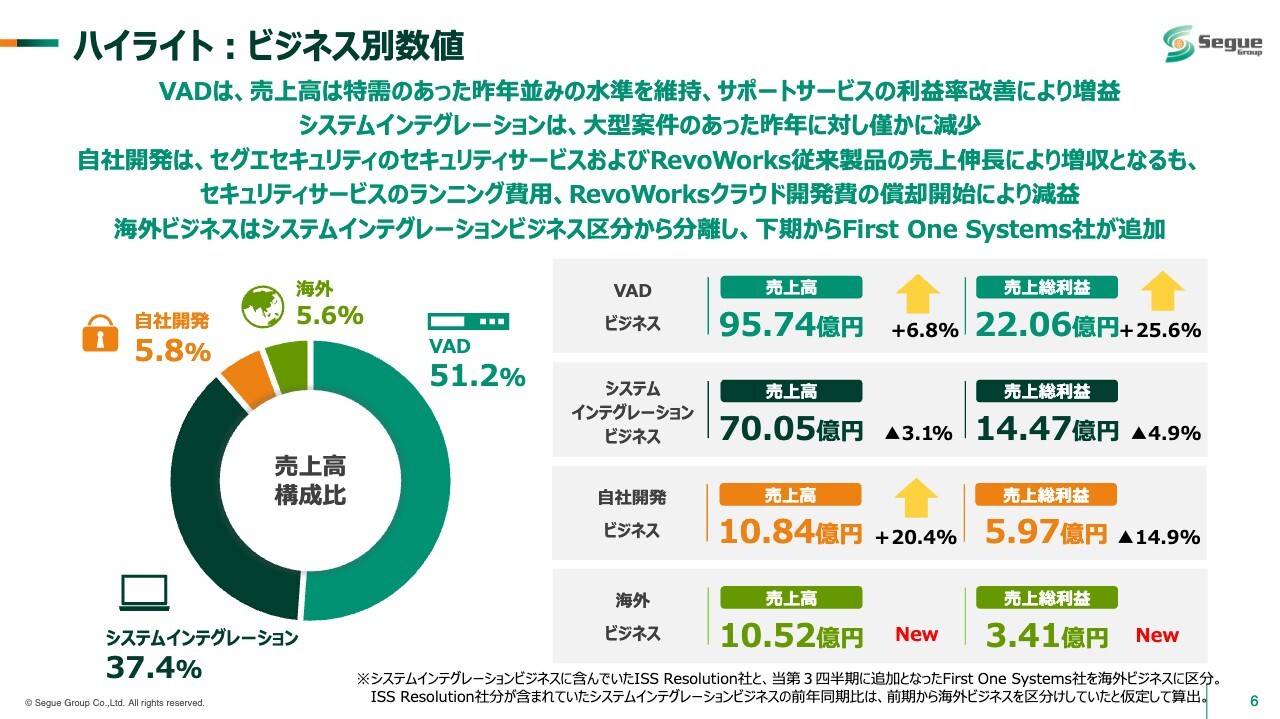

ハイライト:ビジネス別数値

ビジネス別の数値です。VAD(Value Added Distributor)ビジネスは、利益率も改善し、伸長しています。売上高は前期比6.8パーセント増の95億7,400万円、売上総利益は前期比25.6パーセント増の22億600万円です。

システムインテグレーションビジネスは、2023年には大型案件がありました。その分、2024年は中型・小型の案件を積み上げながら展開しました。売上高、売上総利益額ともに微減となっています。

自社開発ビジネスは、「RevoWorks」シリーズの中でも特に「RevoWorksクラウド」をリリースし、立ち上がりが少し遅れたところがあります。また、セグエセキュリティ社のMSS(マネージドセキュリティサービス)やSOC(セキュリティオペレーションセンター)サービスなども、この分野に含まれています。売上高は10億8,400万円となり、前期比で20.4パーセント伸長しました。

一方、ストック性の高いサービスの立ち上げに関する開発費用や、顧客数がまだ数件のプラットフォームにかかる体制費用等がかさんだため、売上総利益額は前期比14.9パーセント減となっています。

さらに、今年から海外ビジネスという区分を設けました。従来はタイにあるISS Resolution社のみでしたため、売上はシステムインテグレーションビジネスに含まれていました。しかし、5月末にタイのFirst One Systems社を連結子会社化したことで、タイでの事業規模が2社合計で10億円を超えてきたため海外ビジネスとして区分しました。

この区分は今年からの表記となるため、今後の成長にご期待いただくかたちとなります。売上高10億円、売上総利益3億4,000万円規模の区分です。

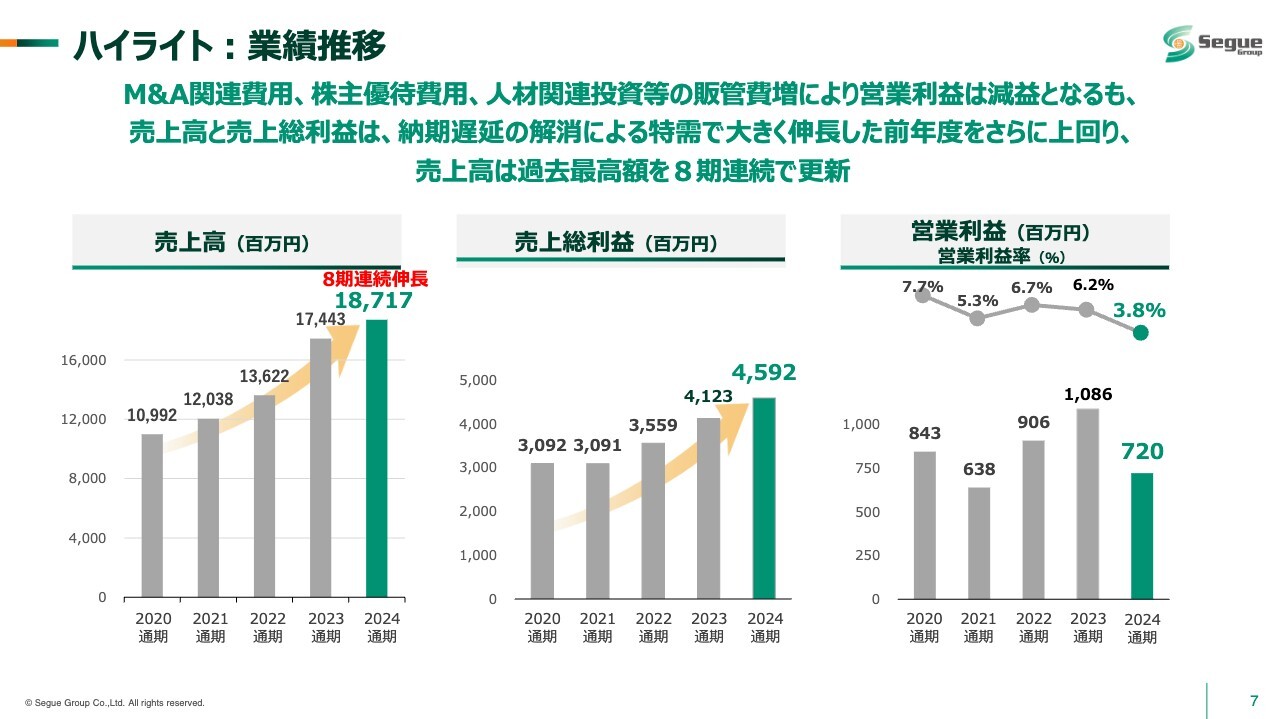

ハイライト:業績推移

5年間の業績推移グラフです。売上高、売上総利益は過去最高値を伸ばしています。営業利益に関しては、大きく下がりました。

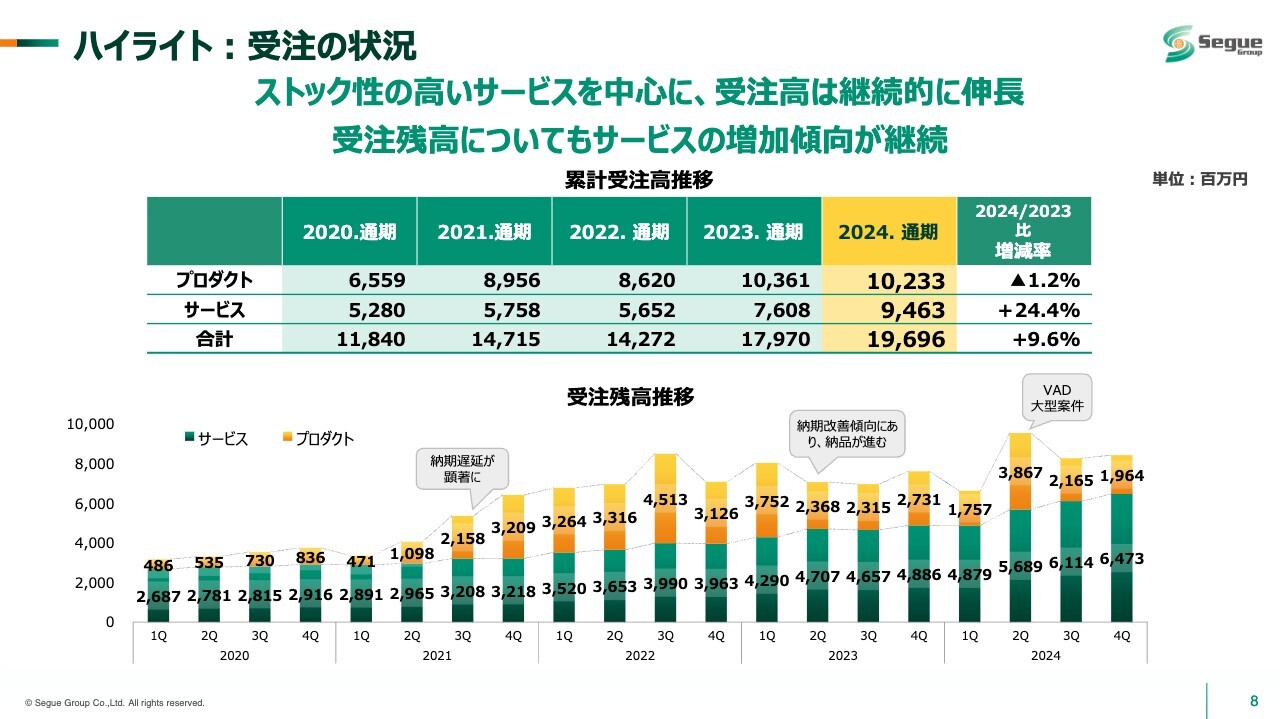

ハイライト:受注の状況

受注の状況です。我々はフローのプロダクト販売が中心ですが、サービスが大きく伸長しました。2024年単年度では200億円近くの受注があり、そのうちサービスがプロダクトに非常に肉薄してきたことで、売上高を前期比24.4パーセント伸ばすことができています。

受注残高は、スライドに記載のとおり、2022年はプロダクトの受注残高を示すオレンジの色のバーが非常に長くなりました。こちらは、納期遅延によって受注残高が大きくなっています。

この納期遅延は徐々に解消され、2024年第2四半期等は大型案件などの影響で一時的に受注残高が増加していますが無事に納入し、通常の状態に近づいてきています。

緑色のバーはストック性の高いサービスの受注残高を示しており、着実に伸ばしてきていることをご理解いただけるかと思います。

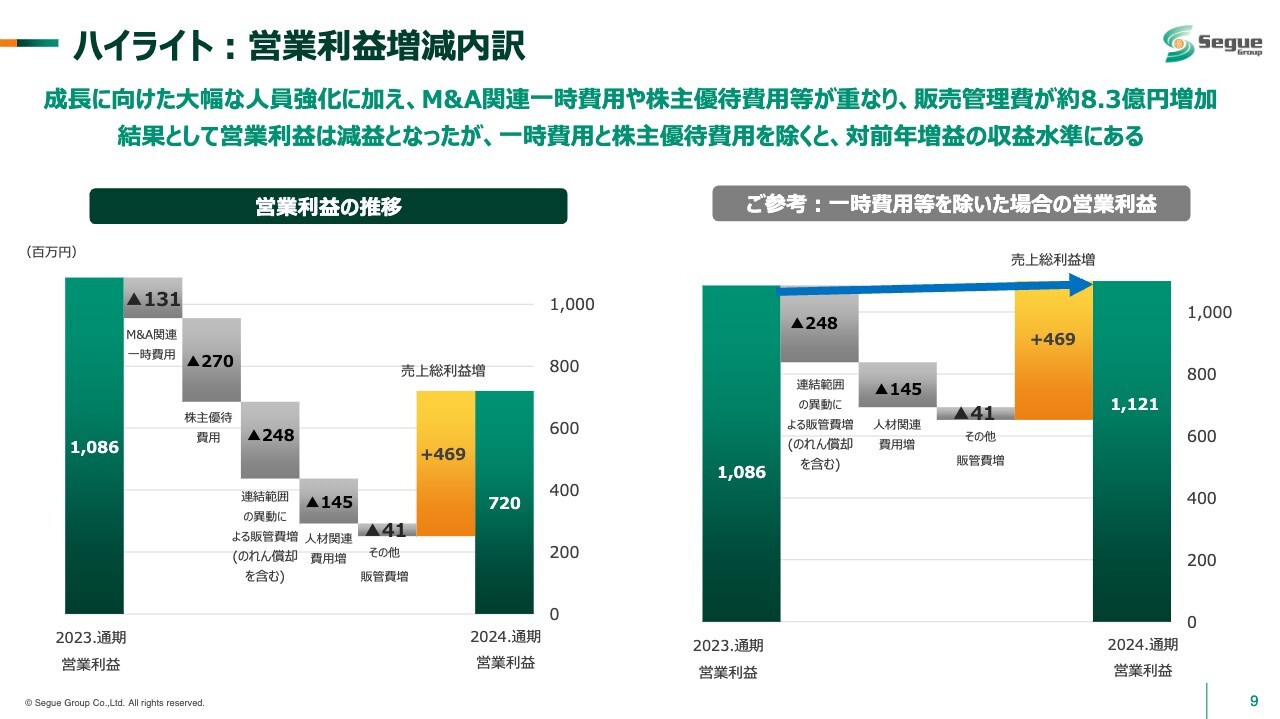

ハイライト:営業利益増減内訳

営業利益増減の内訳です。M&A関連費用、優待関連費用、高度人材の採用関連費用が多くかかりました。また、M&Aに伴ってのれんに関連する費用も発生しています。

これらの一時的な費用を除いたグラフが、スライド右側です。M&Aやのれんにかかる費用などを除くとほぼ横ばいではありますが、わずかに伸びてきています。

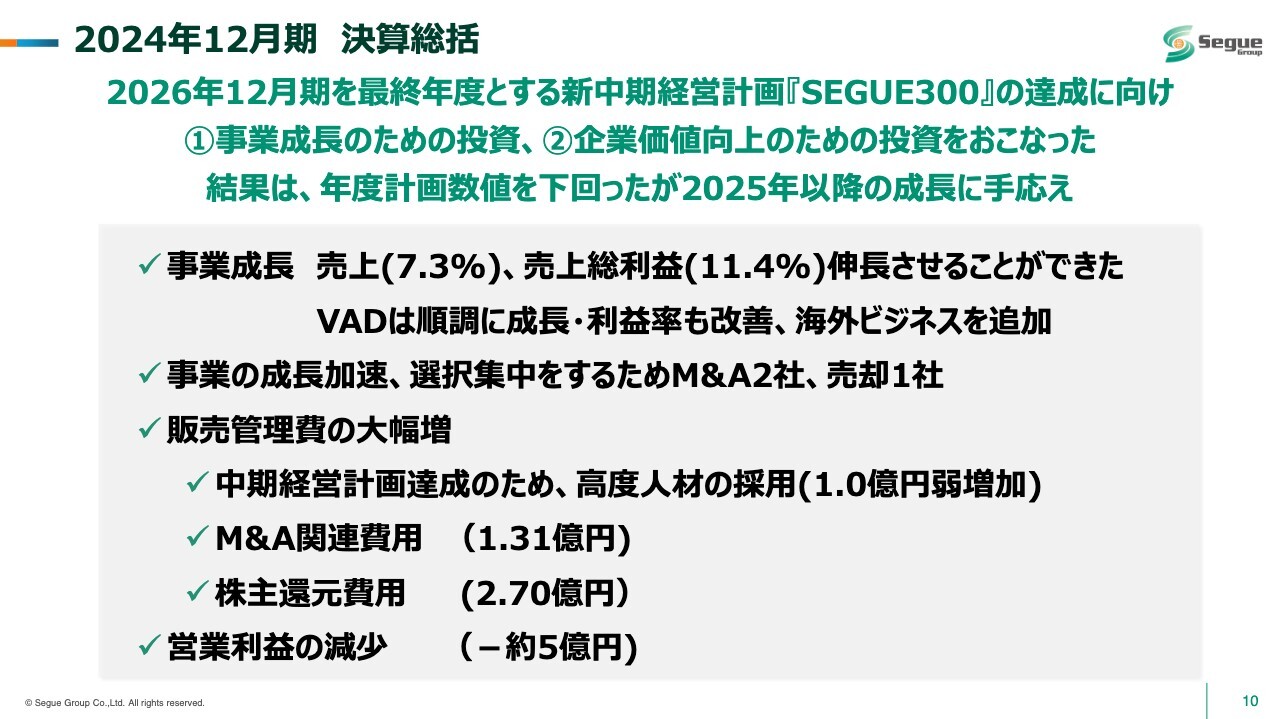

2024年12月期 決算総括

決算総括です。先ほどのご説明のとおり、新中期経営計画「SEGUE300」がスタートする2024年度から、最終年度である2026年度の目標額を達成すべく、早期に投資を加速していきました。

M&Aに関しては、First One Systems社は昨年から想定されていましたが、新たにテクノクリエイション社のM&Aを実施しました。

また、以前から弊社に参画してほしいと考えていた役員クラス、事業会社の役員クラス、セキュリティエキスパートのハイヤリングなどが続いたため、販売管理費が増大しました。いずれもタイミングやご縁が重要であると判断し、M&Aの実行および役員人材の採用を決断しました。

その結果、販売管理費は想定よりも大きく増加し、営業利益を減少させる結果となりました。しかしながら、今後大きく成長できる投資を行い、手応えを感じています。

M&A関連費用と株主還元費用を合わせて4億円計上しました。また、いくら優秀な人材とはいえすぐに効果は出ないものの、高度人材の採用に投資し、事業会社の役員クラスを3名採用しています。これらの結果、営業利益は合計約5億円減少しました。

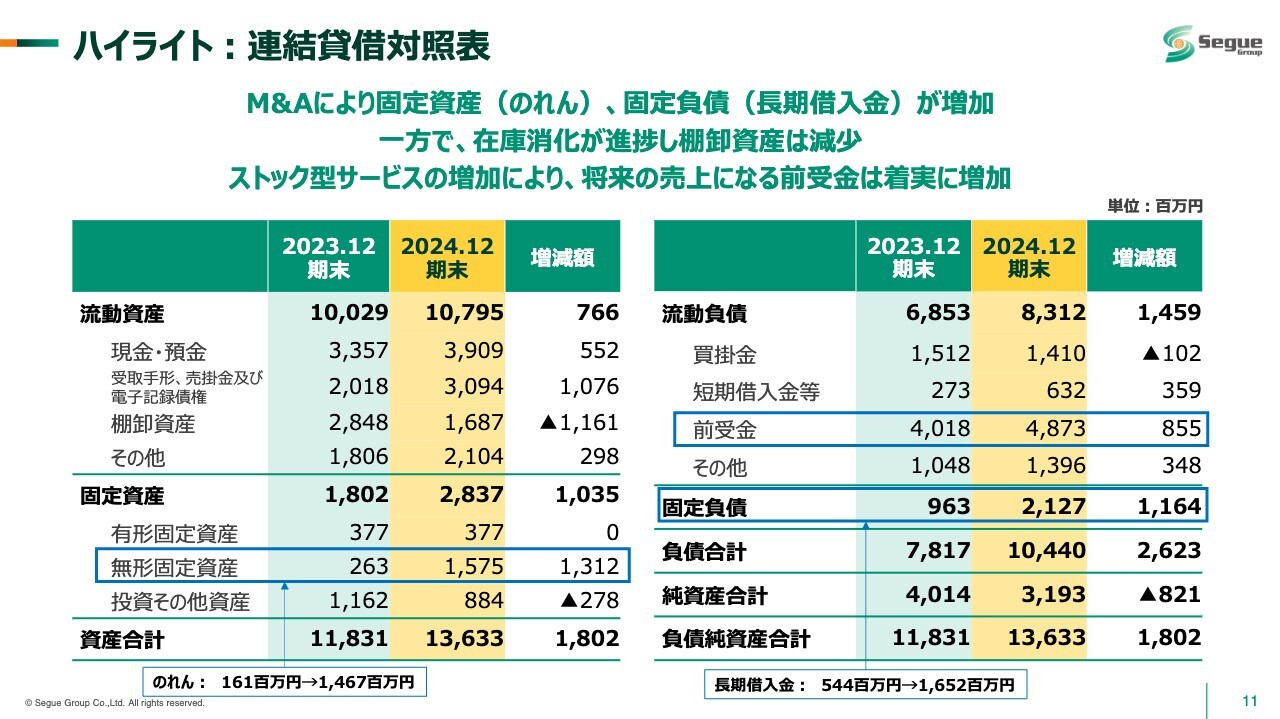

ハイライト:連結貸借対照表

連結貸借対照表です。固定負債では、無形固定資産が15億7,500万円と大きく伸びていますが、こちらは主にのれんによる増加です。また、流動負債は短期借入金等の増加はありますが、買掛金がわずかに減少しています。

また、前受金が前期末比で8億5,500万円増加しています。この主な内訳は、1年契約のサービスの前受金ですので、大部分は1年以内に売上になっていきます。

固定負債は11億6,400万円となり、前期末より増えています。

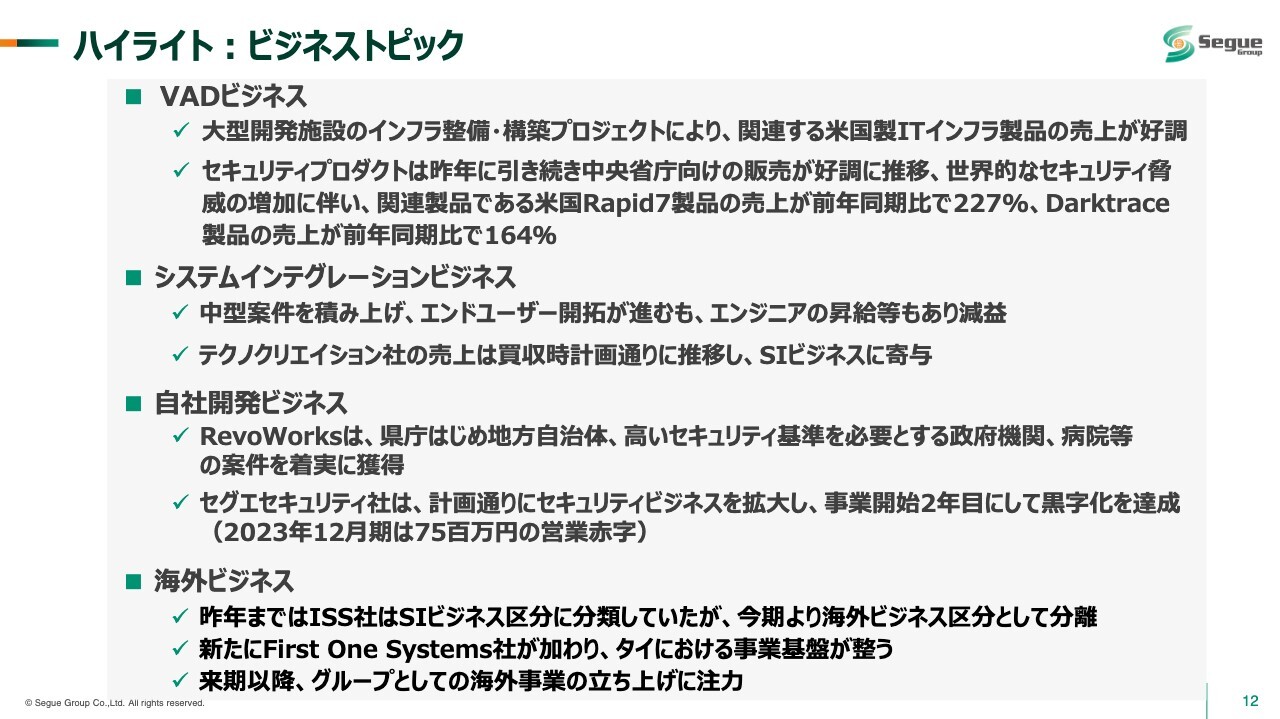

ハイライト:ビジネストピック

ビジネストピックです。VADビジネスは大型案件が取れた部分もあるものの、我々の実力不足、努力不足により取れなかった案件もありました。この反省をもって、2025年はVADビジネスをさらに強化するため、1月1日から組織を大きく変更しました。大型案件の受注確度を上げていこうと考えています。

セキュリティプロダクトは、引き続き中央省庁向けの販売が好調でした。世界的なセキュリティ製品の販売においては、国内外でサイバーセキュリティの対策予算がとられています。その関連製品である米国の「Rapid7」や「Darktrace」は、前年同期比で1.6倍から2倍程度に増加しました。

システムインテグレーションビジネスでは中型案件を積み上げ、エンドユーザーの開拓が進みました。しかし、多くのエンジニアの昇給もあり、わずかに減益となりました。テクノクリエイション社の売上は7月から順調に連結業績に入ってきており、SIビジネスの業績に寄与してくれています。

自社開発について、「RevoWorks」は、県庁をはじめとする地方自治体に加え、より高いセキュリティ対策が求められる中央省庁、病院・医療機関、地方銀行、証券会社などにも入っています。

セグエセキュリティ社は事業開始2年目の決算を迎え、わずかですが黒字化を達成しました。これは当初の計画どおりであり、今後は黒字を拡大し、売上も増加させていく体制が整ったと考えています。

海外ビジネスについては、先ほどもお伝えしたように、ISS Resolution社のみだったところ、First One Systems社が加わり2社となりました。2社の連携もとりつつ、大きく伸ばしていきたいと思っています。

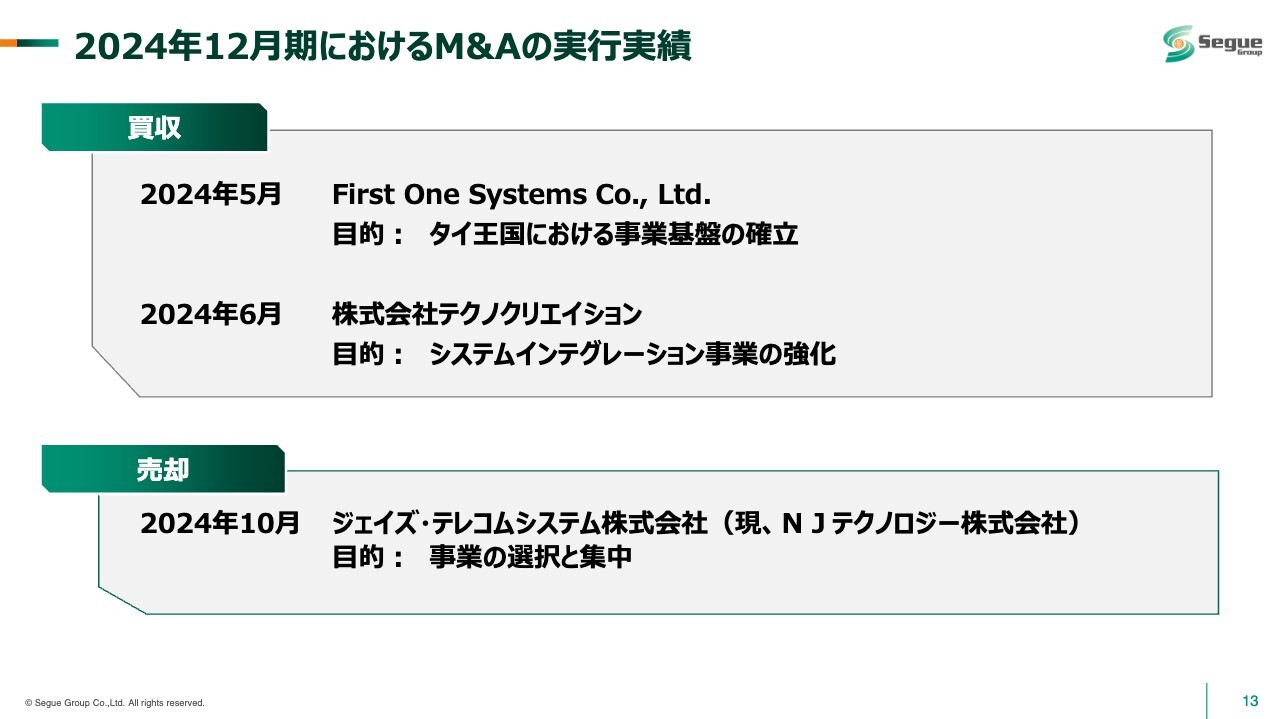

2024年12月期におけるM&Aの実行実績

M&Aの実行実績については、2024年5月にFirst One Systems社、6月にテクノクリエイション社を買収しました。

また、10月にジェイズ・テレコムシステム社をカーブアウトし、NSK株式会社に95パーセント売却しています。こちらは、事業の選択と集中の一環です。

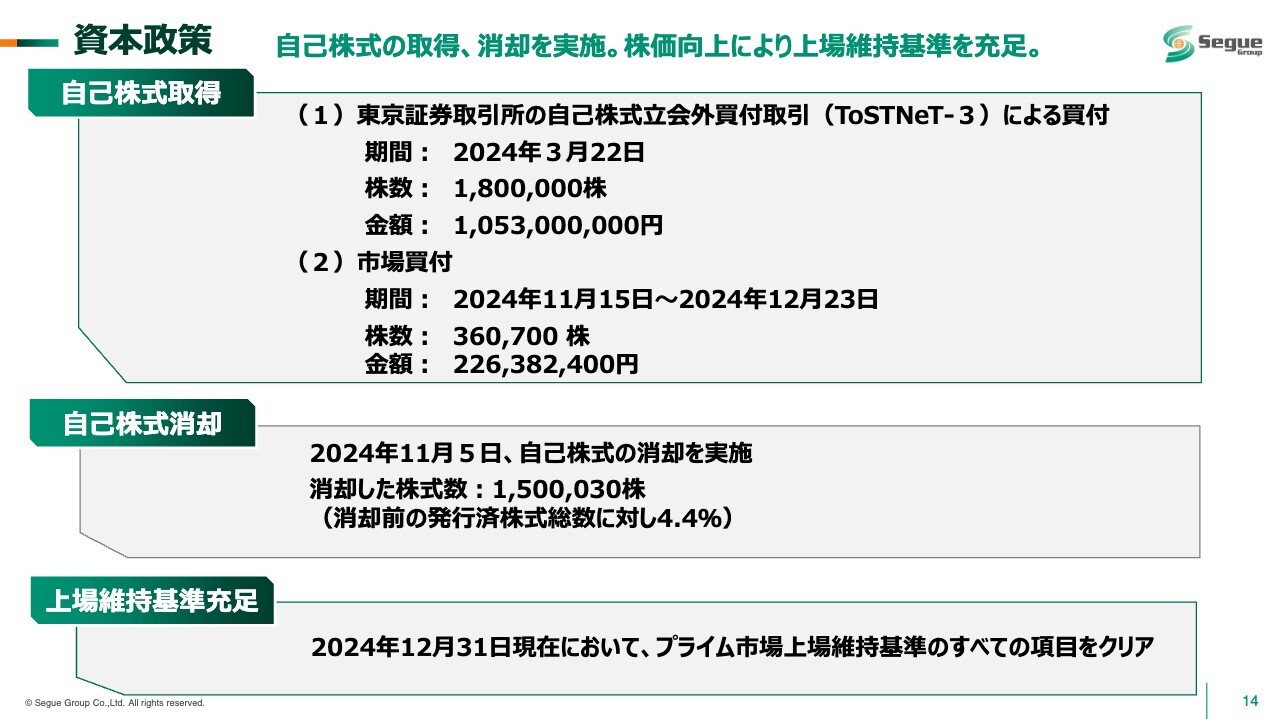

資本政策

資本政策として、自己株式の取得、消却を実施しました。1回目は2024年3月に180万株を取得し、取得金額は10億5,300万円です。2回目は2024年11月に36万株を市場から買い付け、同月には自己株式150万株を消却しています。

この資本政策の結果というわけではありませんが、企業価値も向上し、1年前は流通株式時価総額100億円超はクリアできていなかったものの、2024年12月末においてはプライム市場の上場維持基準をクリアすることができました。

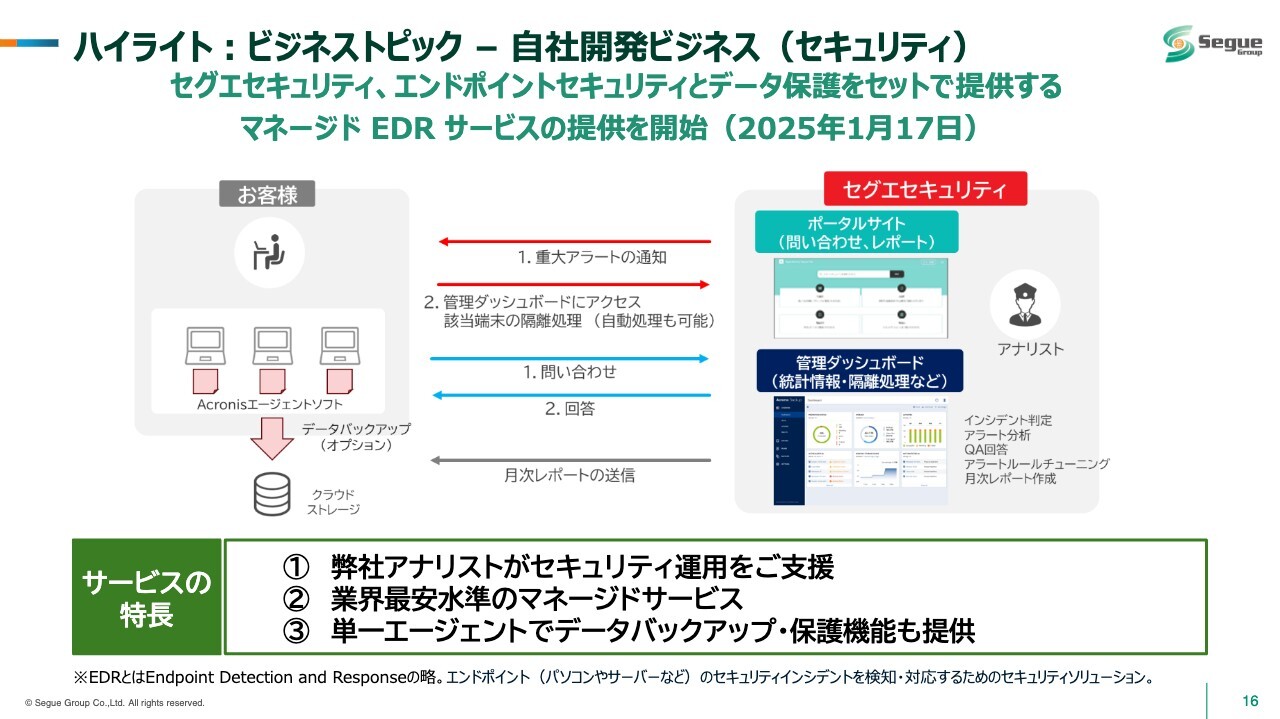

ハイライト:ビジネストピック ー 自社開発ビジネス(セキュリティ)

ビジネストピックです。大手企業から中堅・中小企業まで幅広く使われているMicrosoftクラウドユーザー向けに、MSS(マネージドセキュリティサービス)を開始しました。すでに数件のお客さまが決まっています。

ハイライト:ビジネストピック ー 自社開発ビジネス(セキュリティ)

2025年1月には、いわゆるランサムウェア対策となるマネージドEDRサービスを提供しています。こちらは、常にデータバックアップを行いながら保護機能を提供するほか、当社アナリストがセキュリティ運用をご支援していくことで、ランサムウェアなどの被害を最小限に抑えるサービスです。

現在はPoVの段階であり、金融機関や大学など、さまざまな機関でご評価いただいているところです。

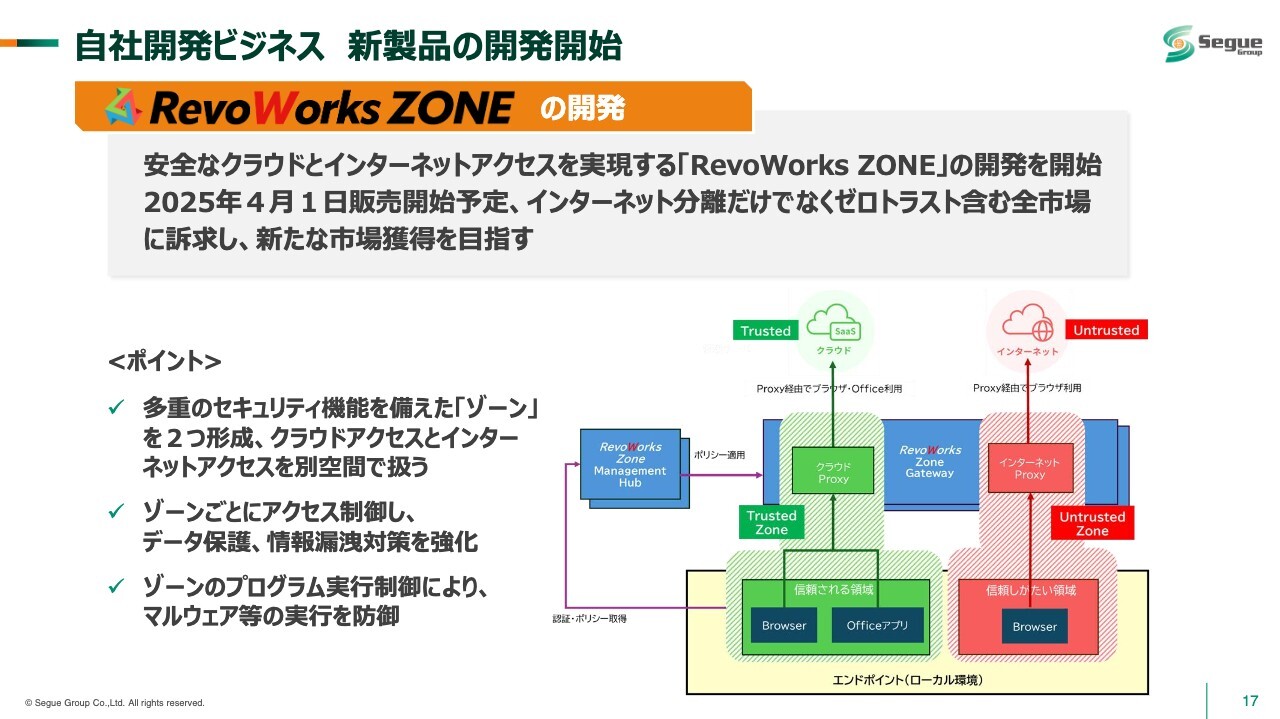

自社開発ビジネス 新製品の開発開始

自社開発で最も注目度が高い「RevoWorks」シリーズでは、「RevoWorks ZONE」という新製品の開発に着手しています。

2025年4月1日に販売開始を予定しており、従来のインターネット分離だけでなく、ゼロトラストアーキテクチャを組み入れたものです。1台のパソコンをまるで2台、3台のパソコンのように使用できます。

また、ゼロトラストに対応したブラウザのように利用できるほか、それぞれの空間をワークスペースとして使用することも可能です。

デジタル庁の「今後の自治体や政府のネットワークはゼロトラストアーキテクチャを採用する」という方針のもと、即座に開発に着手し4月にはリリースする予定です。

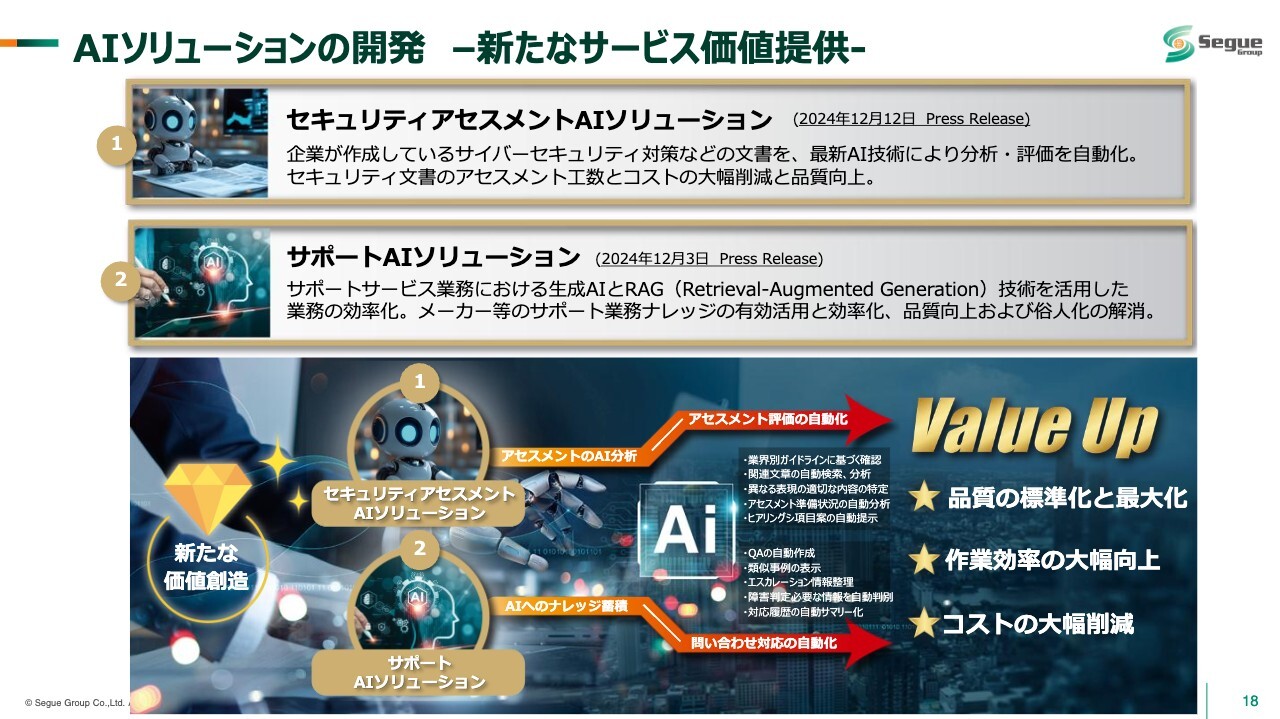

AIソリューションの開発 ー新たなサービス価値提供ー

我々のメインはセキュリティやITインフラですが、現在はAIの開発も欠かせないと考えています。

まず、自社のサポートサービス業務をAI化していく、サポートAIソリューションという試みを進めています。こちらは本番稼動前のテスト期間に、人の稼働が3分の1程度減少する実証実験を行い、現在も活用しています。

もう1つの試みとして、セキュリティアセスメントAIソリューションでは、企業のセキュリティ状況を把握し、所管省庁が公表しているセキュリティガイドラインとの差分を分析したり、対策法をAIに実行させたりしています。

こちらは工数を3割以上削減できるだけでなく、より正確なアセスメントやコンサルが可能となります。非常によいものができました。今後のビジネスにも大きく活用できる分、お客さまに適正価格で提供でき、競争力が増していくのではないかと考えています。

新中期経営計画の発表

2024年5月に、新中期経営計画を発表しました。

長期ビジョン:Segue Vision 2030

当社はトータルセキュリティソリューションをご提供することにより「セキュリティ分野での多様な機能を提供する唯一無二の存在」となることを目指しています。最先端のセキュリティソフトや、グローバルで圧倒的なシェアを誇る製品を取り入れ、日本市場に納めることはどの企業でもできてしまいます。場合によっては10社ほど同じような会社があります。

それだけでもビジネスとしては成立しますが、我々は自社製品や自社サービスと組み合わせることで、オリジナルのソリューションパッケージやセキュリティパッケージとして提供していきます。つまり、世界共通で手に入る製品に、我々独自の製品を組み合わせていくということです。

さらに、ITインフラとセキュリティのソフトウェアとの自動連携も行っていきます。また、24時間365日、お客さまに代わるリモートマネジメントサービスも提供します。

今後非常に力を入れていくのは、有事の際に対応できるセキュリティ技術者やセキュリティ分野に関する幅広い知識を持つエバンジェリスト、お客さまの要望に応えられる中堅・若手エンジニアの育成です。このような取り組みを行っている企業はあると思いますが、主たる事業として本格的に取り組んでいる企業はないと考えています。

我々は、エンドユーザーのお客さまや大手のお客さま、プライマリー案件を取られているシステムインテグレーターのエコシステムの1社として、サプライチェーンの中で我々の強みを活かし、お客さまに確かなで快適で安全なネットワークを提供し続けていきたいと思っています。これが、私どものビジョンです。

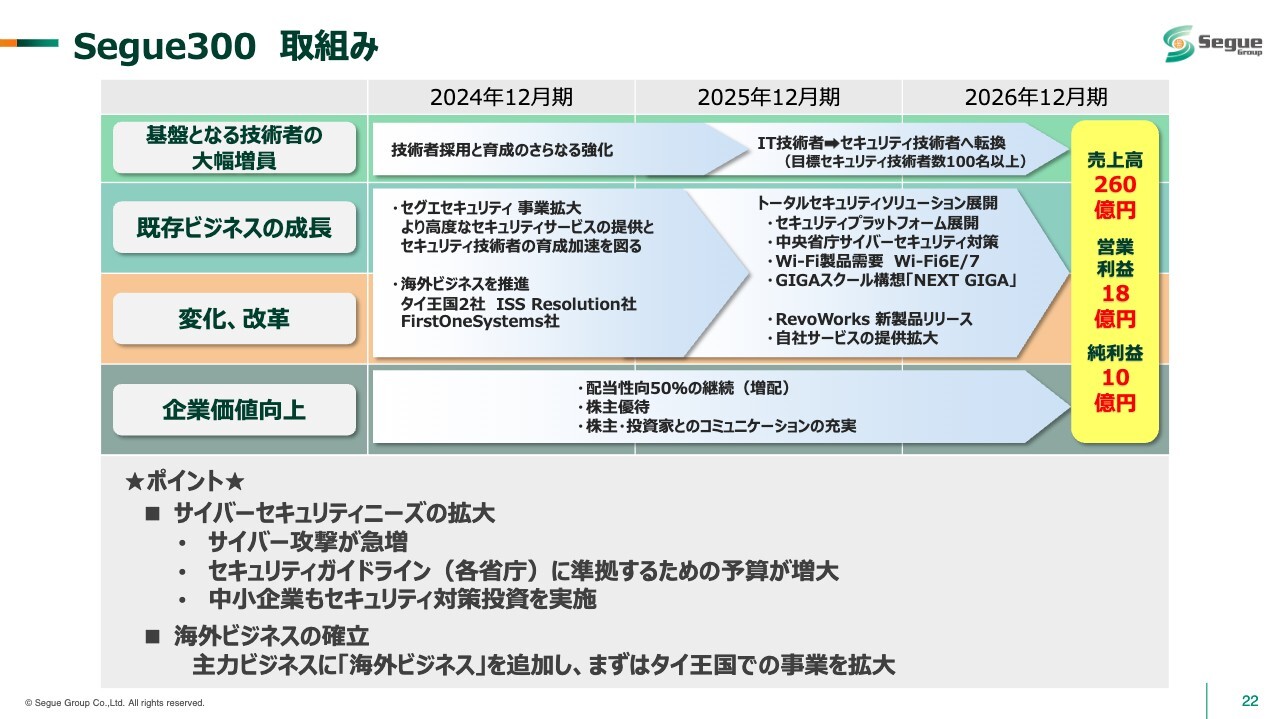

Segue300 取組み

「Segue300」の取り組みは、スライドに記載のとおりです。サイバーセキュリティニーズの拡大について、現在、サイバー攻撃が急増しています。

日本では3年前から4年前から各省庁がセキュリティガイドラインを整備しており、準拠しない企業とは、場合によっては取引しないと言われています。その期限が来年から再来年あたりに迫っています。

サイバー製品、サイバーセキュリティ関連製品は、米国、英国、イスラエルとありますが、特に米国製品に大きな競争力があります。その理由として、日本の各省庁が策定しているセキュリティガイドラインは、米国のセキュリティガイドラインをモデルにしていると言われているためです。場合によっては、まずは実績のあるガイドラインを用いて、今後、日本なりのガイドラインに変えていきます。

このように、すでに実績がある米国のセキュリティソフトが出てきています。トランプ氏からも「IT分野においても米国のソフトをどんどん使ってほしい」と強い要望が示されているため、今後もますます進んでいくだろうと考えています。

海外ビジネスにおいては、まずタイ王国における2社のシナジーと事業拡大を図っていきます。ISS Resolution社はサービスに強い企業であり、もともとはUnisys Thailandという法人がベースとなっています。

First One Systems社は、私が29年前に立ち上げたジェイズ・コミュニケーションの黎明期とよく似ており、創業社長が積極的に事業を拡大しています。同社は、タイのIT市場に向けて世界各国から優れたものを導入し、技術の付加価値を提供している企業です。

したがって、サービスの強い会社と営業の強い会社を組み合わせることで、さらなるプラスのシナジー効果を発揮できると考えています。

Segue300 業績目標

「Segue300」の2025年度の業績目標としては、売上高は今年の予算でもある225億円、営業利益は12億6,000万円を目指しています。2026年度は、売上高260億円、営業利益18億円を目指します。

もう1つは私自身が動かなければ実現できないチャレンジ目標を作っています。M&Aを展開して新しく仲間に入る会社を増やし、2026年度のM&Aチャレンジとして、売上高300億円、営業利益200億円を目指したいと思っています。

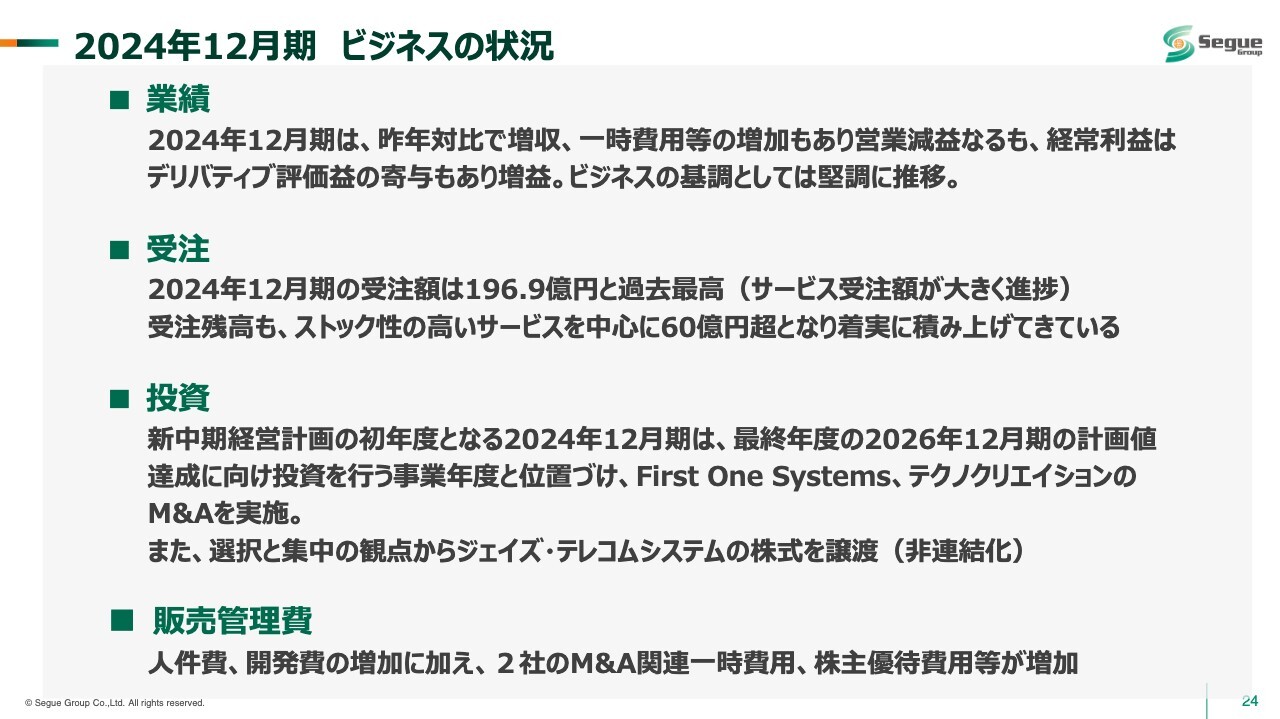

2024年12月期 ビジネスの状況

ビジネスの状況についてです。業績に関してはほぼ想定どおりです。2024年度にM&Aをした2社がフル1年分連結で入ってくるため、純増十数億円となる見込みです。

200億円をベースに大型案件を取りにいく中で、10億円を超える案件の内示が1つ2つ入ってきています。それらを積み上げていき、2025年度の売上目標を確実に達成し、超えていきたいと思っています。

受注に関してはストック性の高いサービスを中心に、受注残高が60億円超となっています。消化もしながら受注を増やして積み上げていきたいと考えます。

投資に関しては、2024年12月期は、前倒しで進めすぎたところもありますが、2社のM&Aを実施しました。さらに、ジェイズ・テレコムシステム社をカーブアウトしました。

販売管理費に関しては、人件費、開発費の増加に加え、M&A関連費用や株主優待費用、のれん費用等が発生し増加しています。

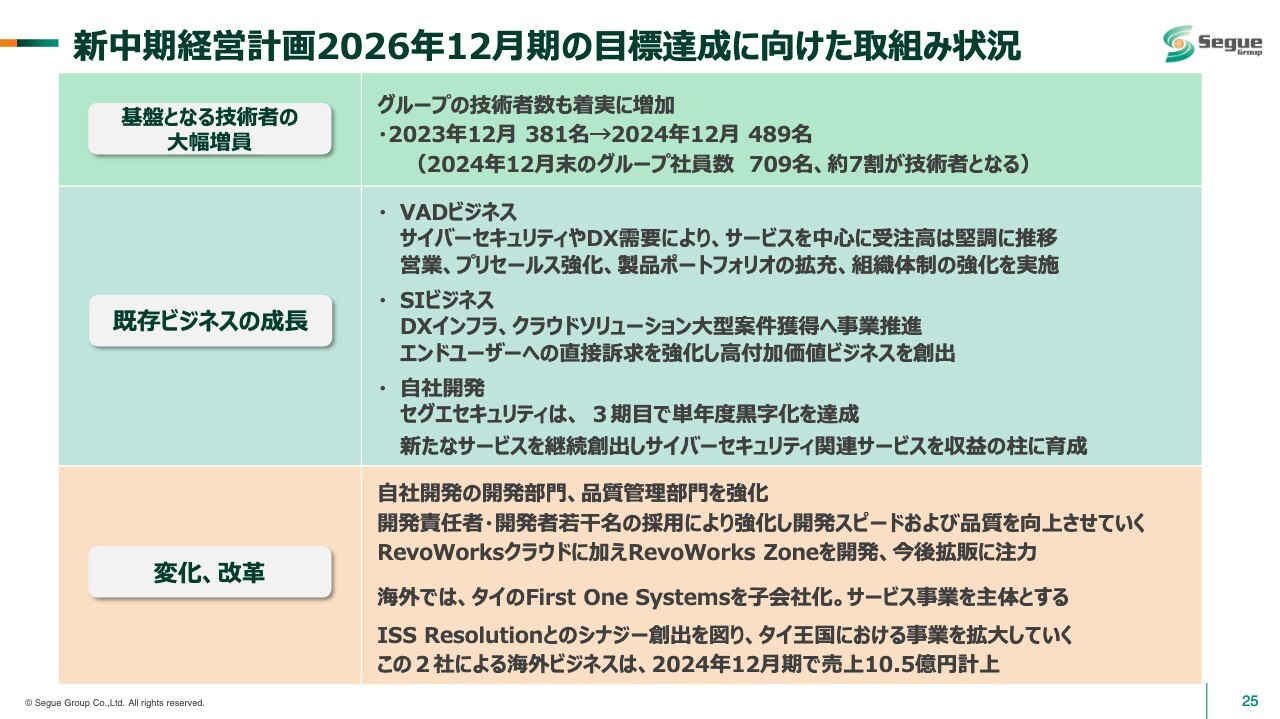

新中期経営計画2026年12月期の目標達成に向けた取組み状況

2026年12月期の目標達成に向けた取り組み状況です。SIビジネスは、DXインフラ、クラウドソリューションといったオンプレミスとハイブリッドに展開していこうと思っています。

自社開発に関しては、「RevoWorks Zone」を開発し、今後拡販に注力します。また、セグエセキュリティのオリジナルなセキュリティサービスを、VADビジネスで販売している製品に付加できるということで、アップセルしていきたいと思っています。

我々も今期で創業30周年を迎えます。ある程度歴史のある会社になってきました。これからさらに伸びていきます。現在、および数年先に合った業態となるよう、変化・改革をしていこうと思っています。そして、自社開発製品の開発部門・品質管理部門を強化し、海外ビジネスも着実に伸ばしていきたいと考えています。

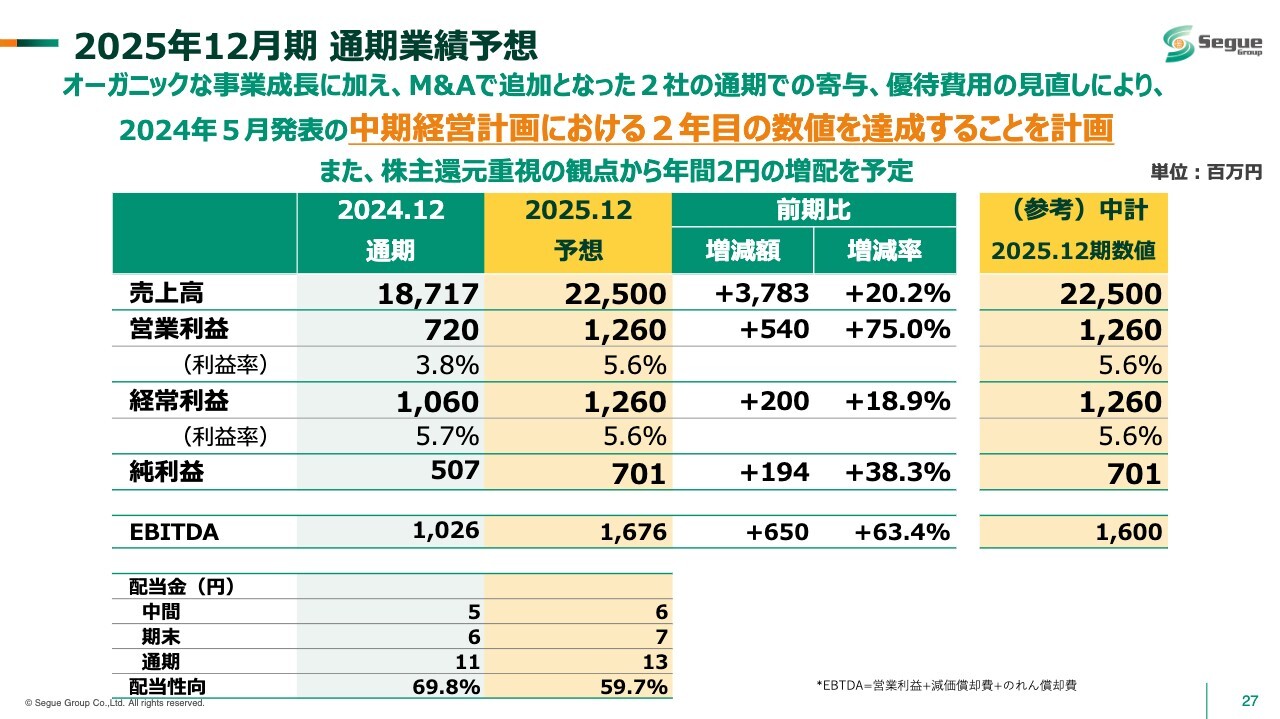

2025年12月期 通期業績予想

2025年12月期の通期業績予想と株主還元についてです。先ほどもご説明したように、新中期経営計画「Segue300」の2年目にあたり、売上高225億円、営業利益12億6,000万円と計画しています。

さらに今回は株主優待を減額し、その分を原資に増配を予定しています。2024年度は中間5円、期末6円で通期11円でしたが、2025年度は中間6円、期末7円で通期13円の配当を予定しています。

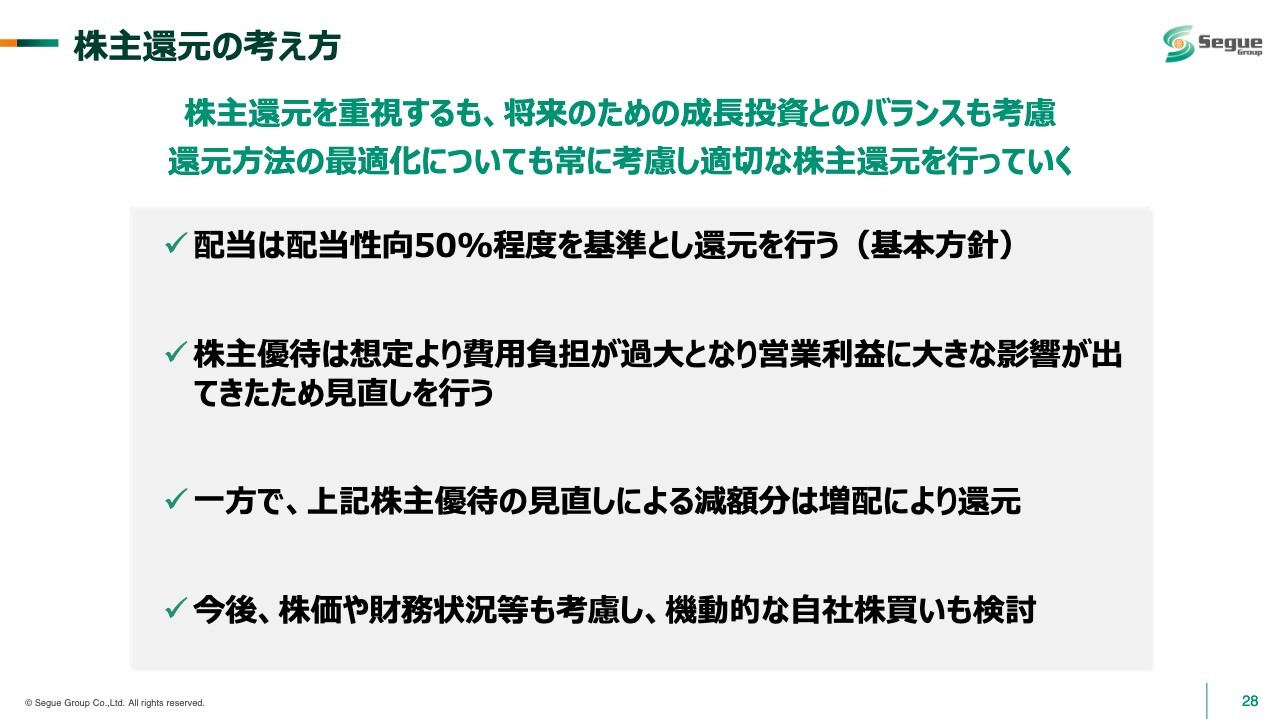

株主還元の考え方

株主還元の考え方についてです。株主あっての我々ですので、還元を重視しながら、将来のための成長投資とのバランスも考慮していきたいです。還元方法の最適化についても常に考慮して、適切・適正な株主還元を行っていきたいと思います。

基本方針として、スライドにも配当性向50パーセント程度と記載していますが、それ以上は維持していきたいです。

株主優待に関しては、想定よりも費用負担が大変大きくなり、営業利益に大きな影響が出てしまったため見直しを行いました。一方で、株主優待の見直しによる減額分は配当により還元を行っていく予定です。

今後、株価・財務状況等も考慮して、機動的な自社株買いも行っていきたいと考えています。

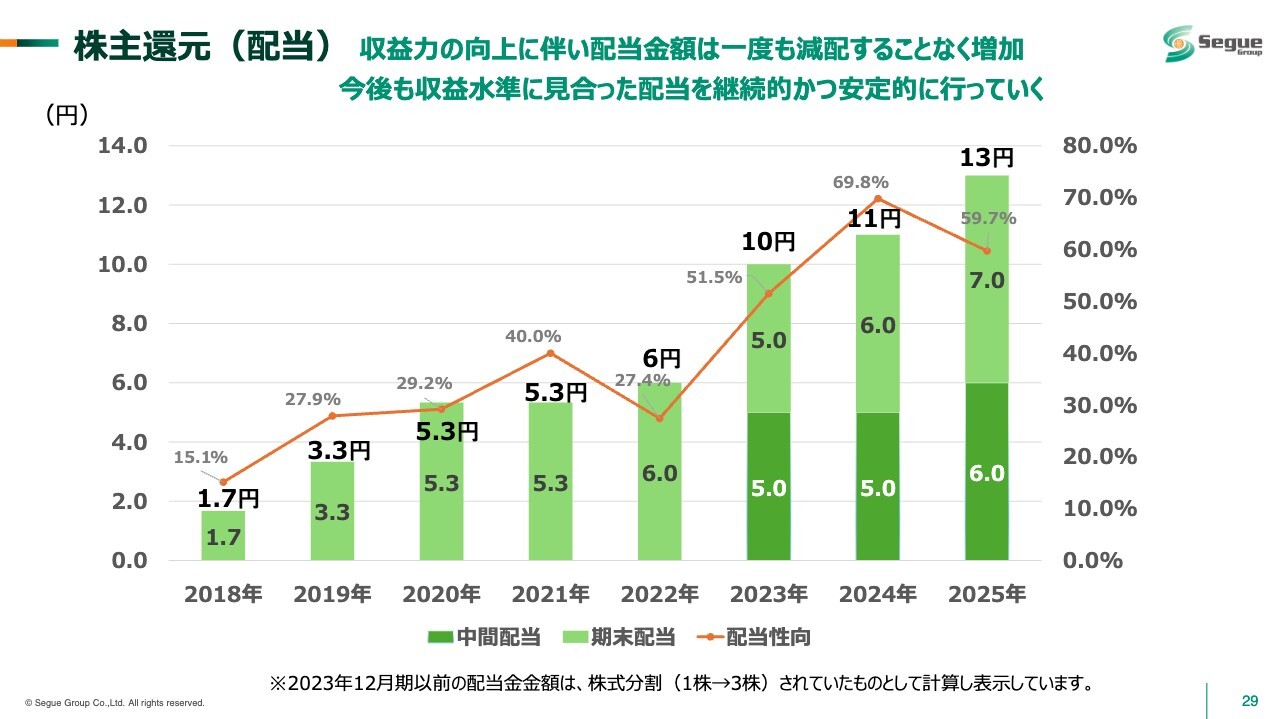

株主還元(配当)

過去8年の株主還元としての配当金額と配当性向をグラフ化したものです。2025年は、税引後の利益を踏まえると60パーセント近くとなる見込みです。

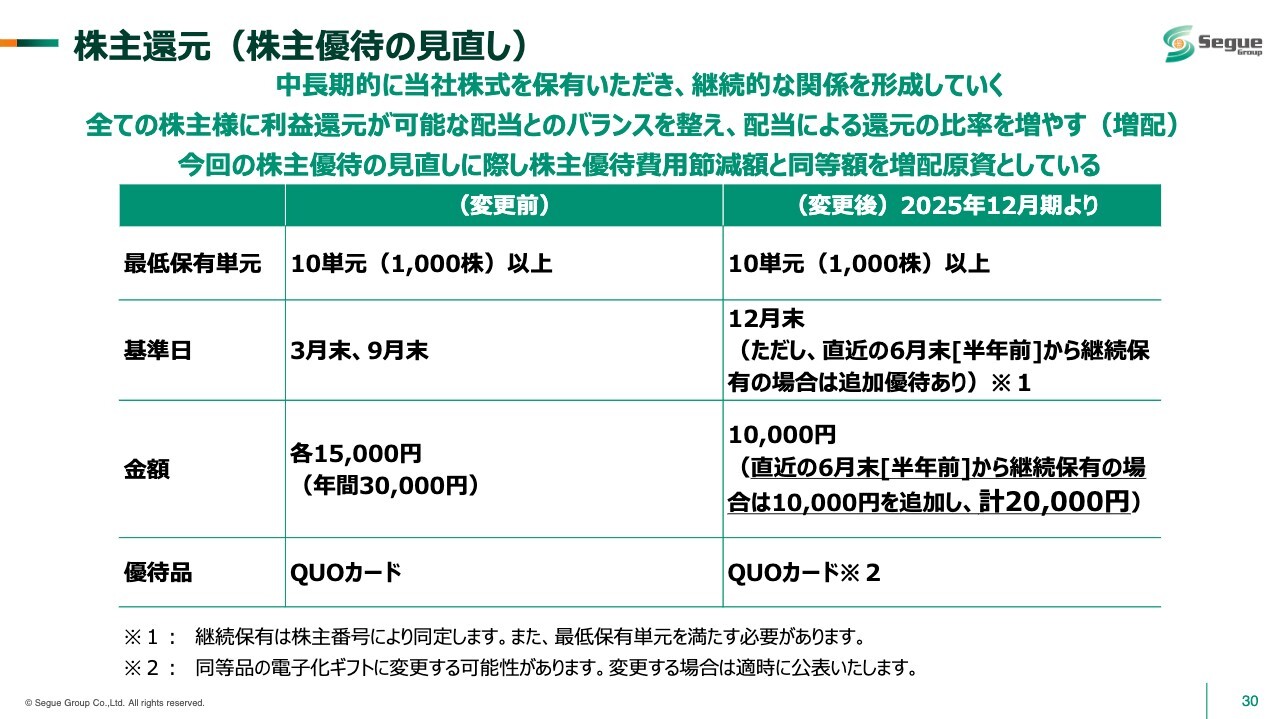

株主還元(株主優待の見直し)

株主優待の見直しについてです。10単元以上保有の株主さまには、1万5,000円分のクオカードを年2回、年間で3万円分贈呈していましたが、2025年12月期より、1万円分のクオカードを年1回贈呈することに変更しました。

ただし、直近の半年前となる6月末から継続保有の場合は、1万円を追加し計2万円となる予定です。

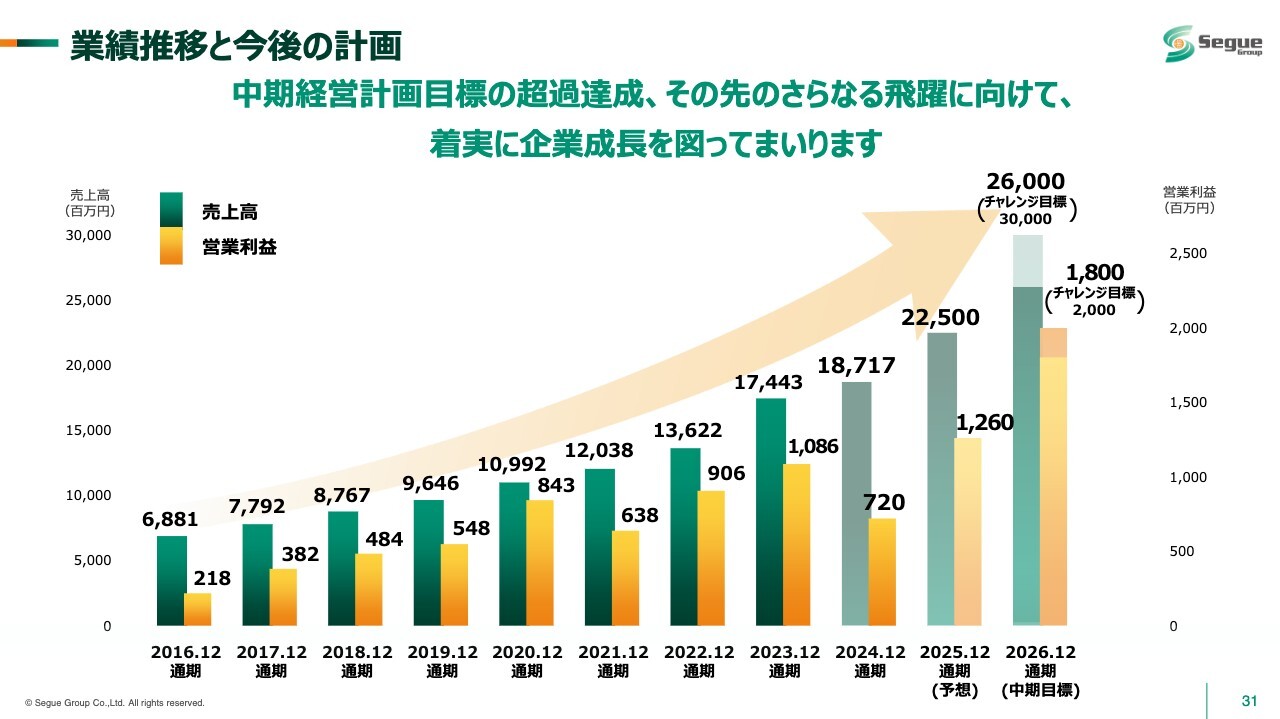

業績推移と今後の計画

業績推移と今後の計画についてです。2024年12月期の通期の売上高は187億1,700万円です。2025年12月期は225億円を見込み、37億円くらい伸びる計算になります。タイのFirst One Systems社が年間予算で16億円から17億円と予想していますが、これが1年間フルで乗る見込みです。

テクノクリエイション社は、カーブアウトしたジェイズ・テレコムシステム社とほぼ同規模ですので、寄与はしてくれますが、ジェイズ・テレコムシステム分のマイナスを含めて、大型案件を確実に取っていくというところで、冒頭でお話ししたように、組織もシンプルにして大きな案件を取りにいく体制をとっていきます。

IT技術を駆使して価値を創造し、お客様とともに成長を続け、豊かな社会の実現に貢献します。

1年後の2026年の今頃に再びプライム市場の上場維持基準をクリアし、2025年度の全社目標の達成を実現するため、我々セグエグループ7社は本当にがんばっていきたいと思っています。

現状の動向としては、ITインフラ、セキュリティ、AIも出てきている状況です。より一層業界になくてはならない存在になっていきたいです。存在価値を大きくしていきたいと思っています。

IT技術を駆使して価値を創造し、お客さまやパートナー・メーカー・株主さまとともに成長を続ける組織として、豊かな社会の実現に貢献していきたいと思います。これからの1年間、みなさまにさらにご注目いただければと思います。どうぞよろしくお願いします。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:セキュリティ関連製品のニーズがある領域、案件の大型化について

司会者:「セキュリティ関連の需要は堅調とのことですが、具体的にどのような領域のニーズが増えているのでしょうか? 案件も大型化していますか?」というご質問です。

愛須:サイバーセキュリティ対策関連製品については、官民ともに予算が取られ、活況に投資されてきています。

案件規模については大型化していますが、我々が大型のセキュリティ案件に直接ハイタッチ営業(エンドユーザーへの直接訴求)をしている、あるいはプライマリのSIerとともに業務に携われるようになってきたことが非常に大きいと思っています。

エンドユーザーは地方政府機関や自治体も含みます。個人情報を多数お持ちのいろいろなBtoC、保険会社、証券会社、銀行、医療機関の電子カルテなど、情報が漏れてはならない業界のあらゆる機関でセキュリティ対策がされてきています。

質疑応答:SOCとセグエセキュリティの現況について

司会者:「SOCのサービスがあることで、従前と比較すると提案の幅が広がっているのではないかと思います。SOCを活用したマネジメントサービスなどの引き合いが強い領域があれば教えてください。また、セグエセキュリティはVADビジネスと異なり、パートナーを介さない直受けで案件の獲得が可能という理解でよいでしょうか? セグエセキュリティが目指す粗利率の目標水準などがあれば教えてください」というご質問です。

愛須:セグエセキュリティでは、高度なセキュリティエンジニアによるコンサルやサービス提供をしています。今、目標としている粗利率は40パーセント前後です。

VAD事業でセキュリティアプライアンスという、ソフトとサーバーが一緒になったようなアプライアンス、あるいはソフトウェア、クラウドセキュリティというものを扱っていますが、それらのパートナーからの受注もあります。

また、セグエセキュリティが自ら開拓する新規ユーザーについては、コンサルから入ると、いろいろなセキュリティ対策の相談が来ますので、エンドユーザーも増えています。

質疑応答:株主還元と優待の考え方について

司会者:「今回の優待の見直しによって、株価は下落していますが、その分、増配および成長投資の原資が増えることを考慮すると、本質的には賢明な判断であると考えています。今後も優待は縮小させていく見込みなのか、株主還元と優待の考え方について教えてください」というご質問です。

愛須:今回は、個人投資家など、10単元保有の株主さまが想定以上に多くできたということと、長期保有をしていただけると思っていた機関投資家や取引先が、2倍以上の株価になったために売却されるということになりました。そのあたりは見通しが甘かった部分もあります。さらに、2回の優待費用が3億円近くになってしまったことについては、想定が甘すぎた部分もあります。

私どもにとっては、多く長期で保有いただける機関投資家がほとんどいなくなると、「上場企業としてどうなの?」という思いもあります。大口の機関投資家、小口の個人投資家のどちらも見てバランスを取りながら、最適な配当・優待の方針としたいと考えています。

また、今回は見通しが甘かった面もありますが、セグエグループ、株式番号3968が、これだけ認知度が上がったという意味では、みなさまに話題にしていただけたのはよかったかと思います。

ただし、優待を期待されて新しく株主になった個人投資家の方々は、保有してすぐに減額になってしまい申し訳なく思っています。優待減額だけではなく、株価も今低迷しています。しかし、これにより優待目的の株主さまだけでなく、長期保有の株主さまも出てきているものと考えています。

質疑応答:既存事業を伸ばすための課題と取組みについて

司会者:「VAD事業の特需の反動減や、SIの大型案件の反動減などもあったかと思いますが、M&Aの寄与などを考慮すると、終わった期は従来ほど売上高を伸ばせなかった印象です。どこに課題があり、今年度、再度既存事業を伸ばすために、どのような取り組みを実施していくのか教えてください」というご質問です。

愛須:2023年度の納期が不安定な時に、お客さまから先行発注が非常に多かった反動が一部あります。とはいうものの、2024年度は大型案件について、取れる可能性の強いものが取れなかったことが課題と考えています。

もう1つとしては、システムを導入する際にITインフラと一緒にパソコンも入れてほしい、というような要望も時にはありますが、パソコンを扱わなくなったことについては、利益率の低い単発の商社的なビジネスを極力避けたいという理由があります。

ただしプロダクトについては、一部サービスに変わっている部分もあります。イスラエルのCato Networks社には、クラウドセキュリティを販売しています。このように、プロダクトではなく、1年間の使用権を販売する、ライセンスを売るという方法もあります。

そこで動くセキュリティは、バーチャルアプライアンスを生むため、クラウド上で動作するセキュリティ製品は、オンプレミスで動作する製品よりも単価が若干安くなっています。その分、サービスの受注額が増えており、我々もさらに増やさないといけないと思っています。

今年は体制を整え、大きな案件を次々に取っていく方針ですので、プロダクトを大きく伸ばしたいです。

質疑応答:営業利益面の伸び予想の理由について

司会者:「今期の業績予想では営業利益率が向上する想定ですが、これは優待費用の低下によるものが大半でしょうか? 利益面の伸びの前提を教えてください」というご質問です。

愛須:2024年度は売上高の伸び率よりも、売上総利益が大きく伸びています。また、販売管理費の増大の要因となったM&A関連費用が約1億3,000万円、優待も7,000万円程度減額できるかと考えています。

2024年度は高度人材等の採用をかなり行ったため、人件費が販売管理費の増加要因となりました。2024年度の反省も踏まえて、新たな採用はあまり行わないなど、販売管理費も見ながら営業利益を作っていく考えです。

また、徐々にドル高円安に向かっている時というのは、1年前の見積もりから為替の変動がありますので、有効期限は2ヶ月、1ヶ月切っていますが、「それで取れたからなんとかしてほしい」というところがあります。2024年度には、利益率を落としてでもパートナーのために、また、お客さんの限られた予算の中で入るようにという調整もしたところが少しありました。

1ドル150円くらいで安定してくれると一番よいのですが、150円、148円、145円と、徐々に円高方向に行くと、利益が出やすくなります。受注時よりも支払い時のほうが、想定していた仕入価格が若干安くなるためです。

為替の外部要因を予定に入れるのはよくありませんが、昨年に関してはそのあたりが悪い回転をしていた印象です。本来であれば、さらに売上総利益が出ていたと思いますので、今年は営業利益も確実に出していきたいです。

質疑応答:M&Aとのれん増加による費用との関係について

司会者:「御社は中期経営計画で積極的なM&Aを掲げています。のれんの増加による費用増は一定程度考慮された数値となっているのかについて教えてください」というご質問です。

愛須:M&Aですから、どのような会社をどのような金額で買うかについては、計算できるものではないと思っています。ただし、2024年に加わったFirst One Systems社、テクノクリエイション社については、連結で売上に貢献しています。

また、のれんの償却額以上の利益が出ています。売上高は大きく伸びて、利益はほぼのれん償却を差し引くと、若干出ると見込んでいます。そのような想定で、40億円の増加、2億円の利益と考えています。

ただ、規模の大きいM&Aをしていかないと、事業成長の加速もなかなかできません。そのような場合は、存続会社はセグエグループで上場会社との合併という可能性も考えながら、日夜動いています。

質疑応答:自社株買いの検討について

司会者:「先日の本決算発表後、現状の株価はプライム上場維持基準を下回っている水準かと思います。対策の1つとして、自社株買いの実施は検討されるのでしょうか?」というご質問です。

愛須:優待の減額をしたためか、決算の税引後利益がよくなかったためか、原因の分析がまだ進んでいないのですが、今後10ヶ月かけていろいろな策を取っていきます。まずはIRの充実と、業績を伸ばすことに取り組みます。

その手段として自社株買いや、先ほどお伝えした上場している会社との合併もあるかと思います。流通株式時価総額が100億円というところにこだわり、次の12月末の決算に向けて取り組んでいきたいと思っています。

自社株買いの実施は、あらゆる手段のうちの1つの案ではありますが、今は具体的にお話しすることはできません。ご了承ください。

愛須氏からのご挨拶

長時間ご清聴いただきありがとうございました。私どもセグエグループは、小さなリスクでコツコツと成長した会社です。2024年度は成長機会を見逃さないよう、2社のM&A、事業会社およびセグエの取締役候補を採用して、2025年度に自信を持って事業を推進できる体制ができつつあります。

そして、事業会社の役員人事やセグエグループの役員を現在検討しています。大手経験、あるいは同業経験のあるすばらしいメンバーが集まっています。2025年度、また2026年度にかけて、中期経営計画「Segue300」の最終年度としての数値達成、会社の企業価値のさらなる向上に専念していきたいと考えています。

優待については、機関投資家のご期待に沿えない部分もあったかと思います。機関投資家・個人の投資家・個人株主さまのバランスを取りながら、企業価値を上げていきたいです。

それには、大きなニュースになるような事業のトピックも必要です。また、売上や利益を計画以上に上げていくことも必要だと考えます。私よりも業界の中で技術的に著名なグループの幹部の露出も検討していきたいと思います。

今後ともどうぞよろしくお願い申し上げます。本日はありがとうございました。

配信元:

この銘柄の最新ニュース

セグエGのニュース一覧- 2025年12月期決算補足説明資料 2026/02/13

- 取締役に対する株式報酬型ストック・オプション(新株予約権)の発行に関するお知らせ 2026/02/13

- セグエG、今期経常は15%増で3期連続最高益、5円増配へ 2026/02/13

- 2025年12月期決算短信〔日本基準〕(連結) 2026/02/13

- 信用残ランキング【売り残増加】 IDOM、クリレスHD、ユニチカ 2026/02/08

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

セグエグループの取引履歴を振り返りませんか?

セグエグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。