4,222円

マツオカコーポレーションのニュース

【QAあり】マツオカコーポレーション、カジュアルウェアと生地加工事業が売上伸長をけん引 為替差損益調整後営業利益も大幅増

目次

松岡典之氏(以下、松岡):みなさま、こんにちは。株式会社マツオカコーポレーション代表取締役の松岡典之です。みなさまには平素より格別のご高配を賜り、心より感謝いたします。

本日は、当社グループ2025年3月期第2四半期決算についてご説明します。2025年3月期第2四半期の決算概要と、2025年3月期の連結業績見通しに加え、今期業績が伸長している当社グループの生地加工事業についてもご紹介します。本日はどうぞよろしくお願いいたします。

会社概要

金子浩幸氏(以下、金子):取締役の金子です。まずは当社グループの概要についてご説明します。

株式会社マツオカコーポレーションです。代表者は、代表取締役社長執行役員の松岡典之です。本社は広島県福山市にあります。1956年に創業し、70年近い歴史がある会社です。

中国、ミャンマー、バングラデシュ、ベトナム、インドネシアの5ヶ国で、アパレル縫製品を製造する縫製工場を展開しています。加えて、中国およびベトナムでラミネート加工による生地加工を行う工場も展開しています。縫製工場の特徴としては、多くの従業員に支えられていることが挙げられ、2024年9月末のグループ総従業員数は1万8,786人です。

業績ハイライト (本業は堅調、一方で為替変動の影響から減益)

2025年3月期第2四半期の決算概要をご説明します。連結損益計算書の実績および前年同期比です。当第2四半期の連結業績は、売上高352億円、前年同期比19.9パーセント増となりました。縫製事業においては、アパレル製品の需要が順調に推移したことや、流通在庫問題の解消もあり、おおむね堅調に推移しました。加えて、生地加工事業においても、欧米の顧客を中心に技術力を評価していただき、受注の増加につながりました。

営業利益、経常利益、親会社株主に帰属する中間純利益はそれぞれ減益となりましたが、これは為替の影響が大きく、特に経常利益および中間純利益は、9月末の為替が1ドル143円と、近年では円高になったことが影響しています。

当社グループ本業の実力値を表す独自指標として開示している、為替差損益調整後営業利益は22億円、前年同期比34.9パーセント増となりました。この指標に関しては、後ほど別のスライドでもご説明します。

2025年3月期第2四半期 連結損益概要

スライドの表は、売上高と各段階利益の2期比較に加え、販売量の2期比較も示しています。縫製事業の販売量が210万枚増、前年同期比9.8パーセント増と伸長したことに加え、それ以上に生地加工事業の販売量が190万ヤード増、前年同期比24.4パーセント増と大きく伸長しました。

また下段の表には、2期の決算実績に使用した為替レートと、期初の業績予想時の想定レートを記載しています。参考にしていただければと思います。

売上高(品目別・生産地域別)

品目別・生産地域別に分類した売上高と増減の表です。左側の表が品目別の売上高です。インナーウェアとワーキングウェアが減収となりましたが、売上高全体の約6割を占める主力のカジュアルウェアが57億円増、生地加工事業が20億円増と大きく増収となったため、合計では58億円の増収となりました。

右側の表が生産地域別の売上高です。ここ数年の傾向に反して中国生産による売上高が前年同期比30億円増と大きく増収となりましたが、これは生地加工事業の販売量増加によるものです。

中期経営計画に基づくASEAN諸国等への生産地シフト自体に変更はなく、こちらも前年同期比で28億円増加しています。ASEAN諸国等の内訳では、インドネシアとミャンマーがわずかに減収となりましたが、新設工場があるベトナムで22億円増、バングラデシュで7億円増と、この2ヶ国での生産による売上高は大きく増収となりました。

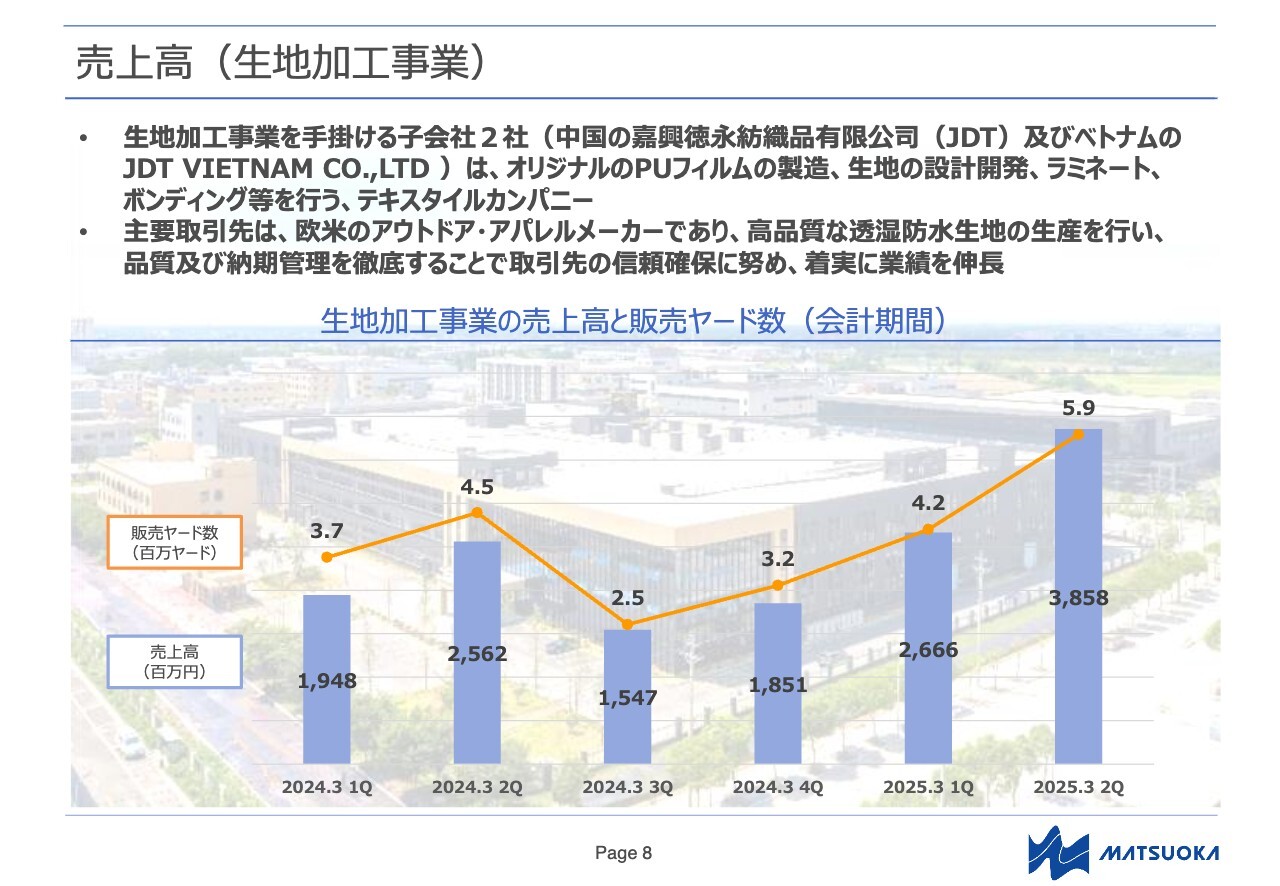

売上高(生地加工事業)

近年大きく業績を伸ばしている生地加工事業について説明します。中国にある嘉興徳永紡織品有限公司とベトナムのJDT VIETNAMの2拠点があり、中国が主力工場ではありますが、ベトナムの工場も徐々に生産量と収益性を上げてきています。

当社グループにおける生地加工事業とは、外部の繊維製造メーカーから調達したナイロンやポリエステルの生地に、自社生産した透湿防水フィルムを貼り合わせることで、高い防水機能と蒸れを抑える透湿機能を両立させ、付加価値を高めるラミネート加工の事業です。その機能の特性から、主要な取引先は欧米のアウトドア・アパレルメーカーです。

下段のグラフは四半期ごとの販売ヤード数と売上高を示しています。前年同期比では販売量・売上高ともに増加しています。

生地加工事業の成長性

生地加工事業の成長性について説明します。マーケットの状況としては、生地加工事業の主要顧客が販売するアウトドアウェアが、もともとのアウトドア利用だけでなくタウンユースが定着したことやEコマースの普及などから、季節による変動の影響が緩和され、年間を通じた生産の平準化と売上伸長を実現しやすい環境となっています。

主要顧客に関しても、売上高1兆円の企業であるフランスのDECATHLONをはじめ、lululemonやColumbiaといった欧米の大企業が中心で、縫製事業と異なる販売網を築くことができています。また、それらの顧客と緊密に連携し、求められる高機能素材の開発や環境規制を順守した生産方法の研究を進めていることも、信頼獲得につながっていると考えています。

安定成長を続ける生地加工事業の概要

透湿防水の生地は汎用性も高いため、アパレル製品だけでなく、メディカル用品や介護用品などの分野にも需要があります。

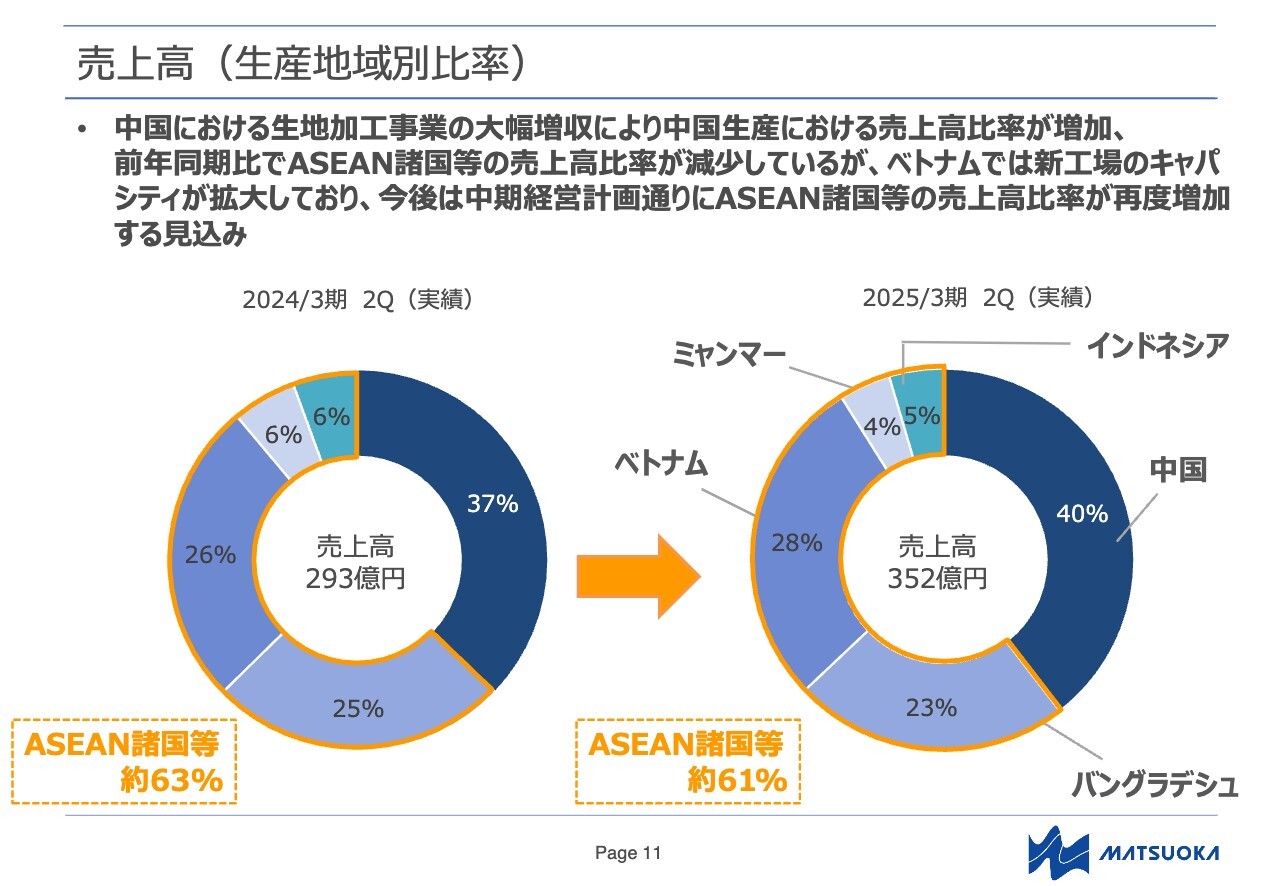

売上高(生産地域別比率)

当第2四半期の売上高分析に戻ります。生産地域別の売上高の比率を表した円グラフです。前のスライドでご説明した生地加工事業の大幅増収により、中国生産での売上高比率が37パーセントから40パーセントと増加しました。金額では30億円増です。

ASEAN諸国等での売上高比率が63パーセントから61パーセントと若干減少しましたが、金額では28億円増と、こちらも大きく増加しています。足元ではベトナム新工場の生産キャパシティが増加しており、今後は中期経営計画に沿ってASEAN諸国等での売上高比率が再度増加する見込みです。

当社グループ事業における為替の影響及び「為替差損益調整後営業利益」について

前期末より開示している、当社グループ独自指標の為替差損益調整後営業利益の2期比較について説明します。

日常的な営業取引の決済から発生する為替差損益も、連結P/L上は営業外収益または費用に集計、表示されますが、ドルでの商流が主である当社グループの事業としては、これら営業取引から発生する為替差損益は営業利益と一体のものであるという考え方を持っています。

その考え方のもと、その金額を営業損益に加えた為替差損益調整後営業利益を、当社グループ本業の実力値の参考として継続開示しています。当第2四半期においては22億円で、前年同期の16億円から6億円弱、34.9パーセントの増益となりました。

連結貸借対照表

連結貸借対照表の前期末との比較です。総資産は57億円増加し、714億円となりました。生産キャパシティの増加から有形固定資産が15億円増加、それに伴う売上高の増加から、運転資金である棚卸資産が21億円、売上債権が8億円、それぞれ増加しました。

流動負債21億円の増加も、仕入債務11億円、短期借入金15億円それぞれ増加しており、いずれも運転資金に関するものです。純資産は35億円増加しましたが、この半年間に関しては、剰余金などの株主資本の増加は5億円であり、為替換算調整勘定の増加、26億円が大きく影響しています。

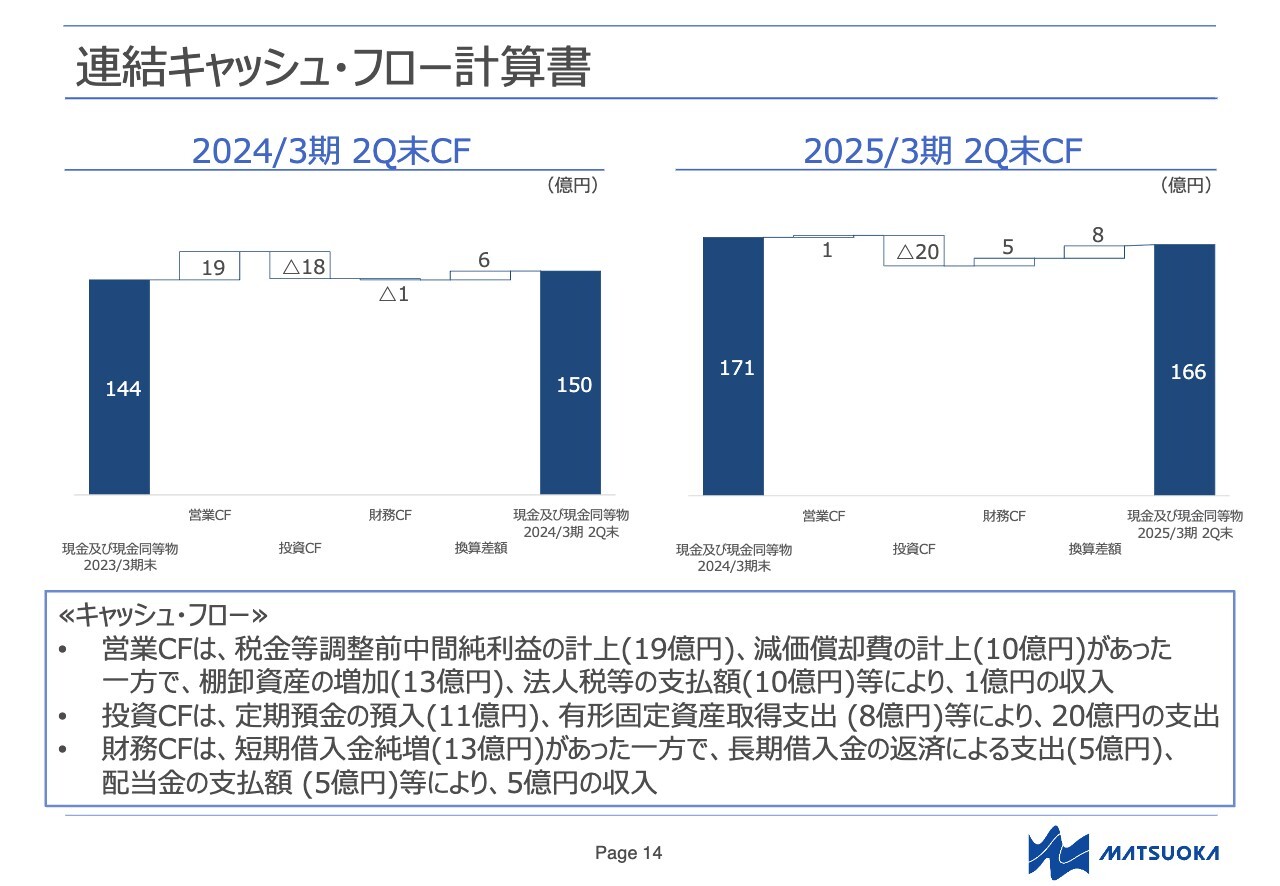

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書を2期比較した表です。営業キャッシュ・フローは1億円の収入、投資キャッシュ・フローは20億円の支出、財務キャッシュ・フローは5億円の収入であり、為替換算差額のプラス8億円を加えた期末現預金残高は、期首から5億円減少し、166億円となりました。

前年同期比で営業キャッシュ・フローが減少しているのは、生産および販売量の拡大により運転資金が増加していることによります。

投資キャッシュ・フローの支出が前年同期より増加していますが、これは一部の海外子会社で一時的な余剰資金を3ヶ月を超える定期預金に預け入れた額が約11億円あり、有形固定資産の取得は8億円と、前年との比較では減少しています。

財務キャッシュ・フローは、長期借入金の約定弁済5億円と配当金の支払5億円があったものの、運転資金の増加を賄うための短期借入金純増が13億円あり、5億円の収入となりました。

2025年3月期 通期連結業績見通しの修正(営業利益を修正)

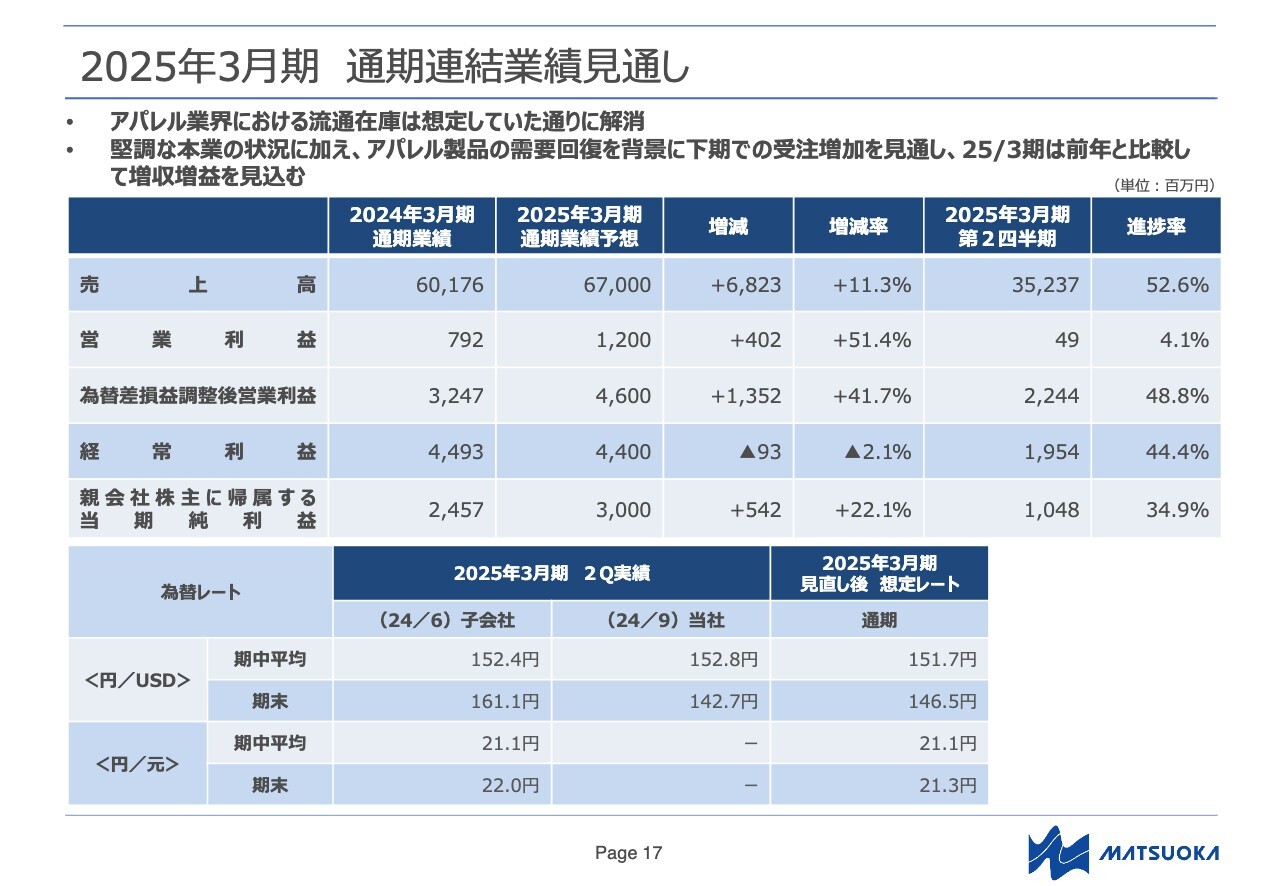

2025年3月期の連結業績見通しをご説明します。2025年3月期の連結業績予想数値です。11月13日に予想の修正を発表しましたが、直近の為替動向を加味し、営業損益のみ修正したものです。売上高、経常利益、当期純利益は、8月に発表した予想から変えていません。

売上高は前期比11.3パーセント増の670億円、営業利益は51.4パーセント増の12億円、経常利益は2.1パーセント減の44億円、親会社株主に帰属する当期純利益は22.1パーセント増の30億円を見込んでいます。

なお、下段の表には使用した為替レートも記載しています。参考にしていただければと思います。

2025年3月期 通期連結業績見通し

最新の当期連結業績予想の前期実績比です。経常利益のみわずかに減益の予想ですが、売上高は68億円増収、営業利益は4億円、親会社株主に帰属する当期純利益は5億円、それぞれ増益を見込んでいます。なお、当社グループ独自指標の為替差損益調整後営業利益は、13億円増の46億円を見込んでいます。

2025年3月期 連結業績見通し(前期比)

スライドは、2025年3月期連結業績予想の根拠となるものを記載しています。売上高は、流通在庫調整の一巡や生産キャパシティの増加などから、受注および販売量が増加すると想定し、増収を見込んでいます。

経常利益は減益予想です。前期においては、期を通じて円安が進行したことから、外貨預金など外貨資産の換算替えによる為替差益が発生しました。しかし、当期は為替差益が見込めないため、約9億円の差益が剥落すると想定しています。

一方で、親会社株主に帰属する当期純利益に関しては、前期に計上した減損損失5億円が、当期には発生しないと想定しているため、増益を見込んでいます。

中期経営計画「ビジョン2025」進捗状況

中期経営計画の進捗状況です。当社グループは、2022年3月期から2026年3月期にかけての5年間を対象期間とする中期経営計画「ビジョン2025」を推進中です。

5年間を2つの期に分け、2022年3月期から2023年3月期までの2年間を、新型コロナウイルス緊急対策および次期への準備を行う第1期とし、コロナ禍でありながらも積極的に工場投資を進めました。

2024年3月期から2026年3月期までの3年間を、第1期で準備した新工場などから新たな成長を目指す第2期としており、現在進行中の2025年3月期は、全期間5年の4年目、第2期3年のうちの2年目となっています。

中期経営計画では、3つの基本戦略と重点取り組みを掲げています。それぞれの進捗についてご説明します。

1つ目は、「サプライチェーンの更なる多元化推進と『良質なものづくり』の一層の強化」です。縫製工場に必要な労働力の確保がしやすく、安定的・計画的な生産が可能なASEAN諸国等への生産地シフトと、生産能力の拡大を進めています。

取り組みの中心となるベトナムおよびバングラデシュでの新工場建設は、2023年3月期におおむね計画どおりに完了させることができました。その後、操業を開始し、顧客からのオーダー状況に合わせ、徐々に製造ラインを拡大させている最中です。

2025年3月期においても、想定される受注増加に向け徐々にラインの増設を計画しており、中期経営計画最終年度となる2026年3月期での売上高700億円達成を目指し、準備を進めています。

2つ目は、「新素材開発および新たな製品開発への取組推進」です。主に生地加工事業の子会社において進めています。ラミネート加工による透湿防水素材等を生産する子会社JDTでは、機能性が高いだけでなく環境負荷の少ない生地素材の開発を、顧客と共同で進めています。

3つ目は、「主力OEM事業における営業力の強化」です。展示会の開催や企画提案を強化することで、将来の受注可能性を高める営業活動に努めています。

生産地シフトの推進

生産地シフトの推進についてご説明します。重点取り組みの中の「サプライチェーンの更なる多元化推進」については、生産地シフト推移の指標として、生産地域別売上高の比率を確認しています。

2022年3月期に約半分だったASEAN諸国等の比率が、2024年3月期第2四半期までの2年半で64パーセントにまで上がってきており、中期経営計画最終年度の想定71パーセントに向けて、順調に推移しています。

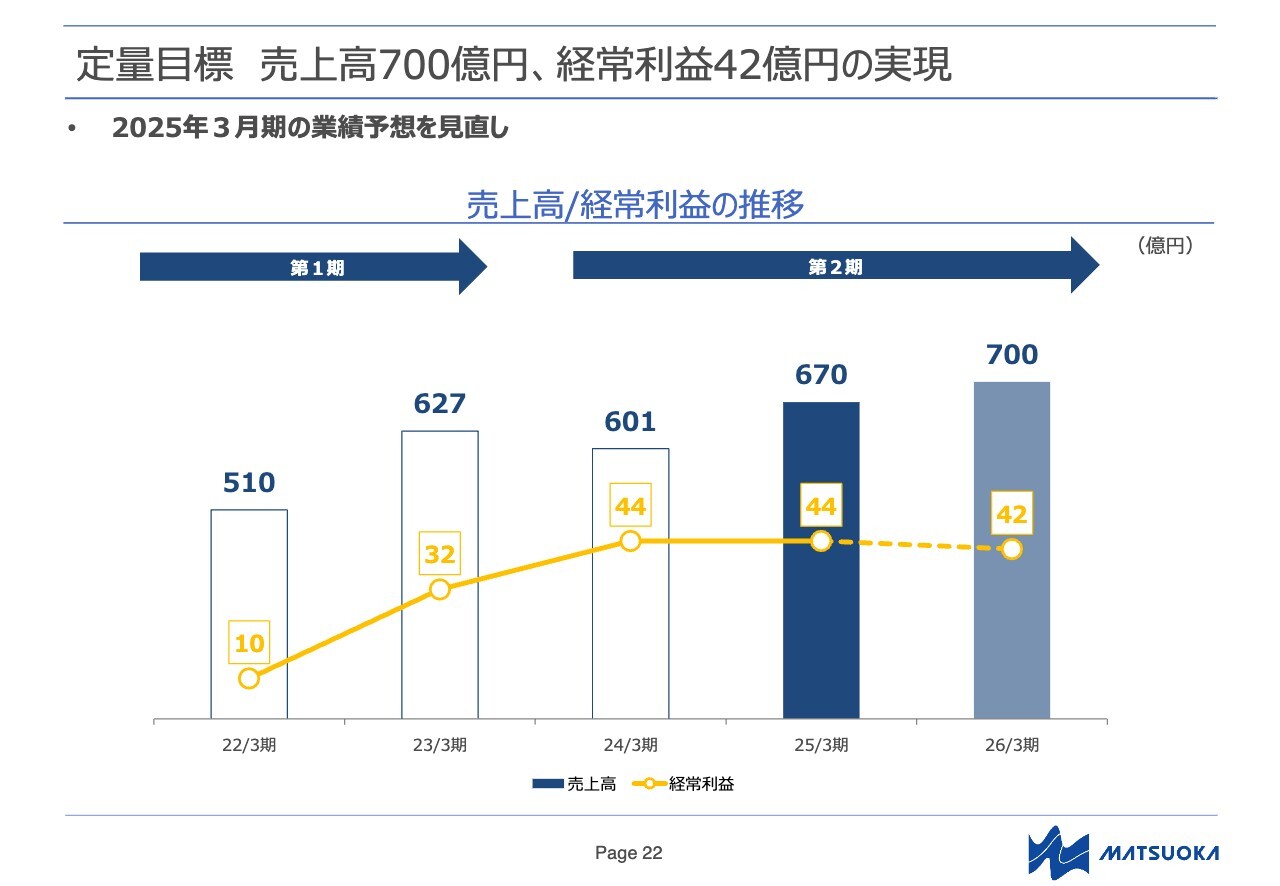

定量目標 売上高700億円、経常利益42億円の実現

これまでお話しした、中期経営計画の取り組みからくる定量目標についてご説明します。現中期経営計画の発表当初は、最終年度である2026年3月期の目標を売上高700億円、経常利益35億円としていましたが、今年5月14日、最終年度の経常利益目標を42億円に変更しました。

2024年3月期は、受注面でやや苦戦し、売上高の目標620億円は未達でしたが、基本戦略の1つであるASEAN諸国等への生産地シフトの効果が早くに表れ、当初の目標だった経常利益23億円は超過達成することができました。

2025年3月期は、期初は為替動向などから、当初の中期経営計画目標は未達想定でしたが、その後の受注状況などから、増収増益想定に修正しました。

このような状況から、最終年度となる2026年3月期の経常利益の目標も、35億円から7億円増の42億円に修正しましたが、こちらは現進行期で先行して達成できる可能性が出てきています。新たな業績予想については、現在、来期の計画として作成中であり、適時に報告します。

株主還元(配当方針の変更)

配当方針です。11月13日の当社取締役会にて、配当方針の変更と、それに伴う配当予想の変更を決議しました。

新たな配当方針では、事業の持続的成長のための新規投資や財務の健全性、および経営環境の変化に耐え得る経営基盤充実のための内部留保とのバランスを総合的に考慮しながら、連結配当性向30パーセントを目安に、経営成績に応じた配当を行うことを基本方針としました。

新たな配当方針により、2025年3月期の期末配当については、従来予想の1株当たり60円から30円増の90円としました。

サステナビリティ活動について

ここからは、当社グループのサステナビリティ活動についてお話しします。当社グループはサステナビリティ指針として、「服を着る人も作る人も幸せになる社会をつくる」を掲げています。

当社は1956年に広島県上下町で創業後、国内工場で縫製を行っていましたが、1990年に中国に進出しました。その後、2004年にミャンマー、2008年にバングラデシュ、2015年にベトナム、2018年にインドネシアへ進出し、事業を拡大してきました。

事業拡大の過程で、いずれの国でも多くの従業員を雇用し、微力ながら工場周辺の地域社会に貢献したことが、当社グループのサステナビリティ活動の基礎となっています。

サステナビリティの活動の基礎

当社グループは、いわゆる新興国・開発途上国に進出し、縫製工場を運営しています。

何もないジャングルのような土地や、できたばかりの工業団地に工場を建設するのですが、そこに通勤する人たちが増えると、露店や商店・飲食店が立ち並び、近くに移り住む人も出てきて、少しずつ町になってきます。

このように、工場周辺地域とつながり、良好な関係性を築くことも、効率的な工場運営には不可欠と考えています。

サステナビリティ活動について

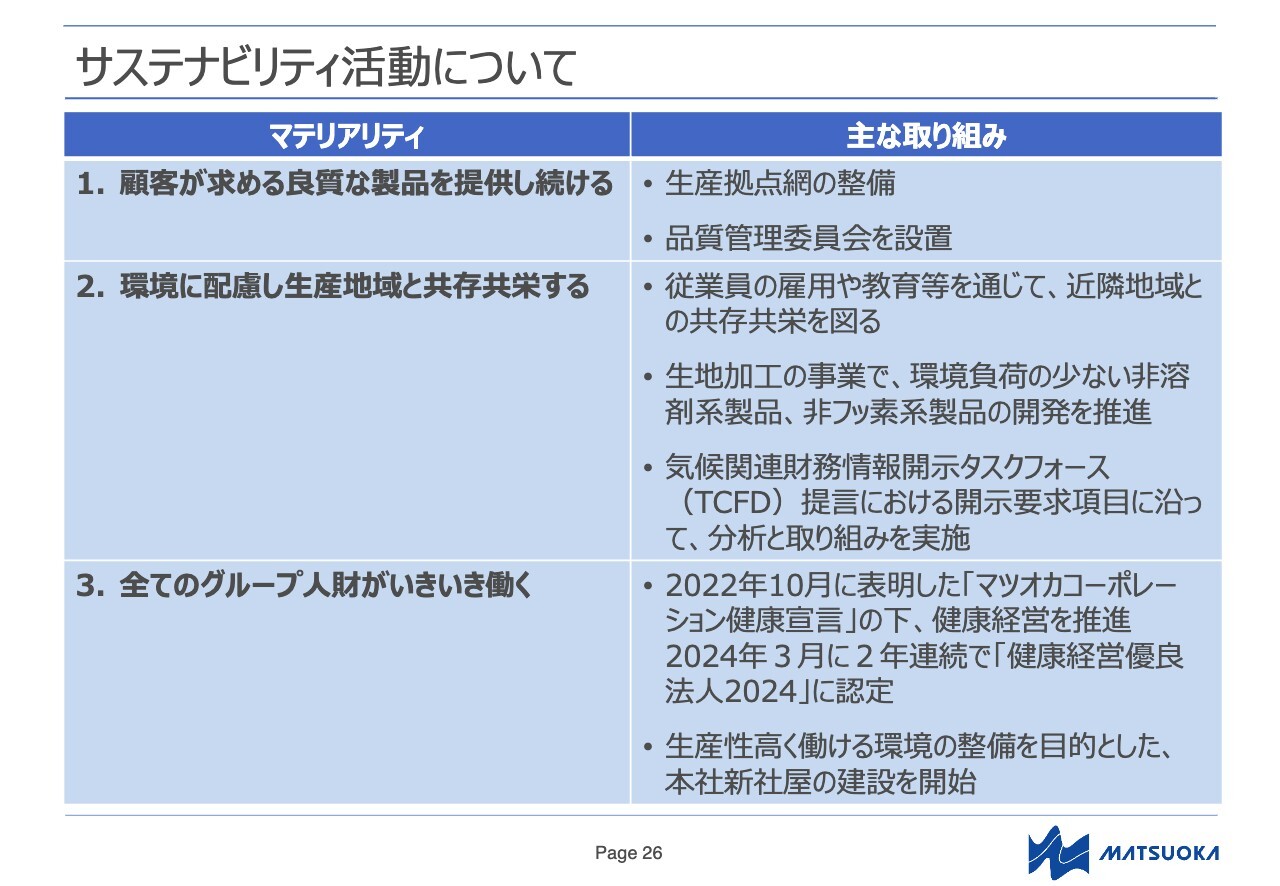

当社グループは、3つのマテリアリティを特定しています。

1つ目は「顧客が求める良質な製品を提供し続ける」です。良質な製品を提供し続けるために、生産拠点網を整備し、継続的に品質を向上させる取り組みを進めています。

2つ目は「環境に配慮し生産地域と共存共栄する」です。各国での従業員の雇用や技能習得・教育を進め、生地加工の事業においては、環境負荷の少ない製品の開発を積極的に進めています。

3つ目は「全てのグループ人財がいきいき働く」です。健康経営の推進や、2つ目の取り組みとも重なりますが、従業員の技能習得のための教育などを進めています。

サステナビリティの取り組み –人的資本経営–

マテリアリティの3つ目である「全てのグループ人財がいきいき働く」は、いわゆる人的資本経営でもあります。

前のスライドの内容に加えて、給与水準や人事制度の適正化、外国人社員の幹部登用、女性社員のキャリア形成支援、労働生産性向上を目的とした本社新社屋の建設、健康経営を推進した結果としての認証取得などを推進しています。

今後の重点施策 –より競争力のある工場へ–

最後に、今後の新たな重点施策についてご説明します。これまでの数年間は、中期経営計画に沿って、ベトナムおよびバングラデシュに投資をし、新たな工場を建設してきました。こちらについては、おおむね計画どおりに完了させることができました。

工場建設自体のようなハードウェア投資に対して、今後は、より競争力のある工場を目指し、ソフトウェア拡充のための投資を進めていきます。

現在進行中の一例としては、生産スケジューラーシステムの導入があります。生産計画の立案や、立案後の変更・調整は、当社グループすべての縫製ラインの状況を把握する必要があり、非常に複雑で業務負荷が大きいのですが、高い生産性維持のためには必須の業務です。

ともすれば属人的になる業務を自動化すべく、システムの開発と導入を進めています。2025年上半期に本格稼働させる予定です。

質疑応答:カジュアルウェアと生地加工事業が好調な要因について

司会者:「事業環境は堅調とのことですが、カジュアルウェアと生地加工事業が好調な要因について教えてください」というご質問です。

松岡:カジュアルウェアに関しては、昨年度から続いていたアパレル業界における流通在庫が解消したことに加え、新設したベトナムとバングラデシュの工場における生産キャパシティの拡大が順調に進み、受注が堅調に推移しました。

また、生地加工事業に関しては、コロナ禍に新工場への移転が完了し、生産キャパシティの拡大と生産性の向上を実現できました。また、そこでの商品開発が欧米顧客を中心に評価され、ニーズに合致する商品を開発できたことにより、業績が大きく伸長しました。

質疑応答:アパレル業界における流通在庫の状況と見通しについて

司会者:「アパレル業界における流通在庫について、期初より秋口には解消を想定しているとのことですが、現在の状況と今後の見通しについてお聞かせください」というご質問です。

金子:昨年度から続いていましたアパレル業界における流通在庫に関しては、ここにきてようやく解消したものと捉えています。そのため、現在の事業環境において、当社グループの受注状況に関しては、堅調に推移しています。

一方で、今年は記録的な猛暑に加え、秋口まで気温の高い日が続くなど、異常気象が続きました。昨今では、今年に限らず例年暖冬傾向であることから、秋冬商品の受注減少や過剰な在庫が、日本のアパレル業界全体の課題となっており、当社グループでも懸念事項の1つと考えています。

質疑応答:生地加工事業の今後の成長率と事業拡大について

司会者:「生地加工事業について、今後も今期と同程度の成長率が継続して事業拡大していくのでしょうか?」というご質問です。

松岡:生地加工事業に関しては、売上高が前年同期比で44.6パーセント増と、直近で大きく伸長しています。

事業環境についてご説明すると、欧米の市況自体は、地政学的リスクの高まりによるヨーロッパ経済の悪化や、アメリカにおけるトランプ次期大統領(注:2024年12月6日現在)の政策の影響もあり、全体的に消費マインドが低下している厳しい状況にあると思われます。

しかしながら、当社グループの事業で取り扱っている素材は普及品であり、生活必需品に近いアイテムのため、安定した消費が見込まれると考えています。その中で当社グループは、生地加工事業の中国、ベトナムの両拠点に継続して設備投資を行い、生産性の向上を図ると同時に、環境規制に対応した素材開発を進めています。

来期に向けても、日系樹脂メーカーとの連携によりアウトドア向け新高機能フィルム開発に注力しています。

現在、中国ではアウトドア向け95パーセント、医療用品向け4パーセント、産業資材1パーセント、ベトナムではアウトドア向け100パーセントで稼働しています。今後はラミネートのリーディングカンパニーを目指し、技術力を高めていきたい所存です。

先ほどお話ししました医療用品というのは、コンビニなどで売っている救急絆創膏です。この絆創膏に用いられる防水用フィルムを、当社グループのJDT(嘉興徳永紡織品有限公司)で生産しています。

質疑応答:為替変動による利益の増減について

司会者:「今回の業績予想の修正では、為替変動の影響から想定レートの見直しを行い、営業利益が減益となっていますが、円安時には経常利益以下が増える傾向にあるのではないでしょうか?」というご質問です。

金子:ご質問のとおり、11月13日発表の最新業績予想は、営業利益のみ従来予想の21億円から9億円減の12億円に変更しました。これは期中平均レートの想定の変更によるものです。

また円安時に経常利益が増える傾向についても、ご質問のとおりです。特に期首レートと期末レートの差が大きく影響しますが、こちらについては期首から大きく変わらない予想のため、経常利益の予想は従来予想から変更していません。

質疑応答:アメリカ大統領選挙が及ぼす生産拠点への影響について

司会者:「アメリカ大統領選挙の結果を受けて、今後の中国の生産拠点としての位置づけをどのように考えているかお聞かせください」というご質問です。

松岡:すでに労働力やオペレーター確保の観点から、ASEAN諸国等へ工場を拡大してきています。中国においては、中国国内の内需をはじめリードタイムが短く、クイックレスポンスが求められる短納期オーダーを優先して対応しています。

一方、生地加工事業においては、中国とベトナムの2拠点での生産を継続していきます。アメリカの顧客などの状況に応じて、ベトナム工場を強化することも想定しています。引き続き、情報を正確に把握しながら、適切に対応していきます。

したがって、縫製事業においては、アメリカの取引先の割合が少ないこともあり、アメリカ大統領選挙の影響はほとんどないと考えています。

質疑応答:ASEAN諸国への生産地シフトについて

司会者:「中国からASEAN諸国への生産地シフトについて、前年同期と比較して比率が下がっているようです。その理由を教えてください」というご質問です。

金子:ASEAN諸国等における売上高は、金額自体はベトナムやバングラデシュを中心に順調に増加しています。一方、売上高比率が下がった要因としては、先ほど来ご説明している中国での生地加工事業の伸長が挙げられます。

当社グループの生地加工事業は、フランスのDECATHLON、カナダのlululemon、アメリカのColumbiaといった欧米の顧客を中心としています。これら顧客からの堅調な受注を背景として、前年同期比で44.6パーセント増の約20億円の増収となり、大きく伸長することができました。

一方で、新しい縫製工場のあるベトナムやバングラデシュも、さらなる生産キャパシティ拡大と生産量増加を予定しています。そのため今後は再度、ASEAN諸国等の比率が上がっていくものと予想しています。

質疑応答:バングラデシュの学生デモによる影響について

司会者:「バングラデシュで起こった学生デモについて、御社の事業に影響は出ていないのか教えてください」というご質問です。

松岡:バングラデシュにある当社グループの3工場においては、バングラデシュ政府からの要請および現地の状況を鑑み、本年7月と8月に、合わせて4日から5日間程度の操業停止を余儀なくされました。

現在は堅調な受注が牽引し、各工場とも順調に稼働しており、前年比でも順調に業績を伸ばしています。引き続き当社グループの成長エンジンの1つとして、生産拡大を進めていきます。

質疑応答:為替変動リスクの対応策について

司会者:「為替変動のリスクに対して、何か対応策をお考えでしょうか?」というご質問です。

金子:基本的に当社グループの日常的な商流の7割は、USドルでの商流となっています。そのため、ドル円の状況による当社グループ業績への影響は、想定より少ないものと考えています。

ただ一方で、手元にあるドル資産、あるいは負債から出てくる為替差損益の大きな変動は過去にも起きているため、こちらの対策は打っていきたいと考えています。

足元のドルが強い状況が、当社グループ決算には良い影響として出てきてくる傾向が高いですが、今後仮に円高に進むことがあった場合には、適切な対策をとっていきたいと考えています。

質疑応答:中期経営計画について

司会者:「中期経営計画を据え置いている理由と、計画を達成するための具体的な施策について教えてください」というご質問です。

金子:現在公表している中期経営計画では、最終年度の2026年3月期に売上高700億円、経常利益42億円を目標として設定しています。これは発表当初の売上高700億円、経常利益35億円から今年5月14日に変更したものです。

最終年度である来期の計画については、現在社内で検討を行っています。もし変更が発生する場合には、適切な情報開示をしたいと考えています。

具体的な施策としては、中期経営計画第2期で新たな成長にチャレンジしている中、ポイントとなるのはものづくりを支える人財と考えています。

また、工場や設備のハード面の投資を実施し、生産キャパシティの拡大は完了しています。今後はソフト面の投資に注力し、永続的な企業活動のため、これまで使ってきたマツオカのものづくりに関するノウハウを、全拠点に展開できるように整備を進めていきたいと考えています。

質疑応答:生地加工事業と縫製事業の関係性について

司会者:「生地加工事業について、御社の縫製事業との関係性について教えてください」というご質問です。

松岡:縫製事業は、マツオカの創業以来67年間、日本のお客さまを中心に展開している事業です。現在は中国、ベトナム、ミャンマー、バングラデシュ、インドネシアに工場を配しています。

それに対して生地加工事業は、高機能スポーツウェアやカジュアルウェアの素材として、生地へのコーティング、またラミネート加工への需要が急速に高まったことを背景に、2002年に欧米のお客さまを対象として工場を設立しました。

当初は、介護用ベッドシーツや救急絆創膏に用いられる防水用フィルムの生産を中心に、製造技術の完成度を高めてきました。それと同時にアウトドア用の素材開発にも着手し、現在に至っています。

現在の主要顧客は欧米のアウトドア・アパレルメーカーで、高品質な透湿防水素材の生産に評価をいただいており、品質および納期管理を徹底することで、お客さまの信頼を獲得しています。

縫製事業と生地加工事業は、それぞれ個別のお客さまを対象とした事業として展開しています。

質疑応答:配当方針の変更について

司会者:「配当方針の変更を実施し、増配を決定した背景や理由についてお聞かせください」というご質問です。

松岡:当社グループでは、これまで株主のみなさまに対して安定した配当を継続的に行うとともに、企業体質の強化に努めてきました。今般、株主のみなさまへの利益還元のさらなる充実を図るため、配当方針を変更しています。

新たな配当方針としては、事業の持続的成長のための新規投資や財務の健全性、経営環境の変化に耐え得る経営基盤充実のための内部留保とのバランスを総合的に考慮しながら、配当性向30パーセントを目安に、経営成績に応じた配当を行うことを基本方針としました。

その結果、2025年3月期の1株当たりの期末配当予想を、期初に発表していた1株当たり60円から、30円増額となる90円に修正しました。

質疑応答:新規顧客開拓の状況と見通しについて

司会者:「新規顧客開拓の状況はいかがでしょうか? 海外を含めた足元の状況と、今後の見通しについて教えてください」というご質問です。

松岡:現中期経営計画の取り組み課題の1つである「主力OEM事業における営業力の強化」には、継続して注力しています。国内のお客さまに向けては、展示会の定期開催や企画提案型の営業を推進する中で新規開拓を進めており、新たなお客さまも増えてきています。

海外顧客については、米中貿易摩擦などの地政学リスクから中国などに代わる生産地を模索するお客さまが増えてくる中、バングラデシュでの生産に注目が高まっています。

当社グループのバングラデシュの工場においてもお客さまの訪問が増えており、訪問いただいたお客さまからは、当社グループの生産体制や品質に対して好印象をお持ちいただいていると感じています。したがって、徐々にお客さまが増えている状況です。

松岡氏からのご挨拶

松岡:みなさま、本日は当社グループの2025年3月期第2四半期決算説明会にご参加いただき、ありがとうございました。

当社グループでは、これからも積極的なIR活動を通じ、適正な企業情報の開示とみなさまとの対話を深めていきたい所存です。

みなさまにおかれましては、今後とも引き続きご支援賜りますよう、どうぞよろしくお願いします。

配信元:

この銘柄の最新ニュース

マツオカのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … トヨコー、プレイド、フリー (2月12日発表分) 2026/02/13

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … トヨコー、フリー、エクサWiz (2月12日発表分) 2026/02/13

- [Summary]Summary of Consolidated Financial Results For the Nine Months Ended December 31,2025(Under Japanese GAAP) 2026/02/12

- 2026年3月期第3四半期決算補足説明資料 2026/02/12

- 営業外収益の発生に関するお知らせ 2026/02/12

マーケットニュース

- 10時の日経平均は488円安の5万8264円、アドテストが375.7円押し下げ (02/27)

- <注目銘柄>=セーレン、光部品や人工衛星関連の拡大に期待 (02/27)

-

エレメンツは3日続伸、大型案件を受注

(02/27)

エレメンツは3日続伸、大型案件を受注

(02/27)

-

ニデックは売り買い交錯、創業者の永守重信氏が名誉会長を辞任

(02/27)

ニデックは売り買い交錯、創業者の永守重信氏が名誉会長を辞任

(02/27)

おすすめ条件でスクリーニングされた銘柄を見る

マツオカコーポレーションの取引履歴を振り返りませんか?

マツオカコーポレーションの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。