571円

三重交通グループホールディングスのニュース

【QAあり】三重交通グループHD、各利益項目で中間期過去最高を達成 業績予想を上方修正しさらなる成長を見込む

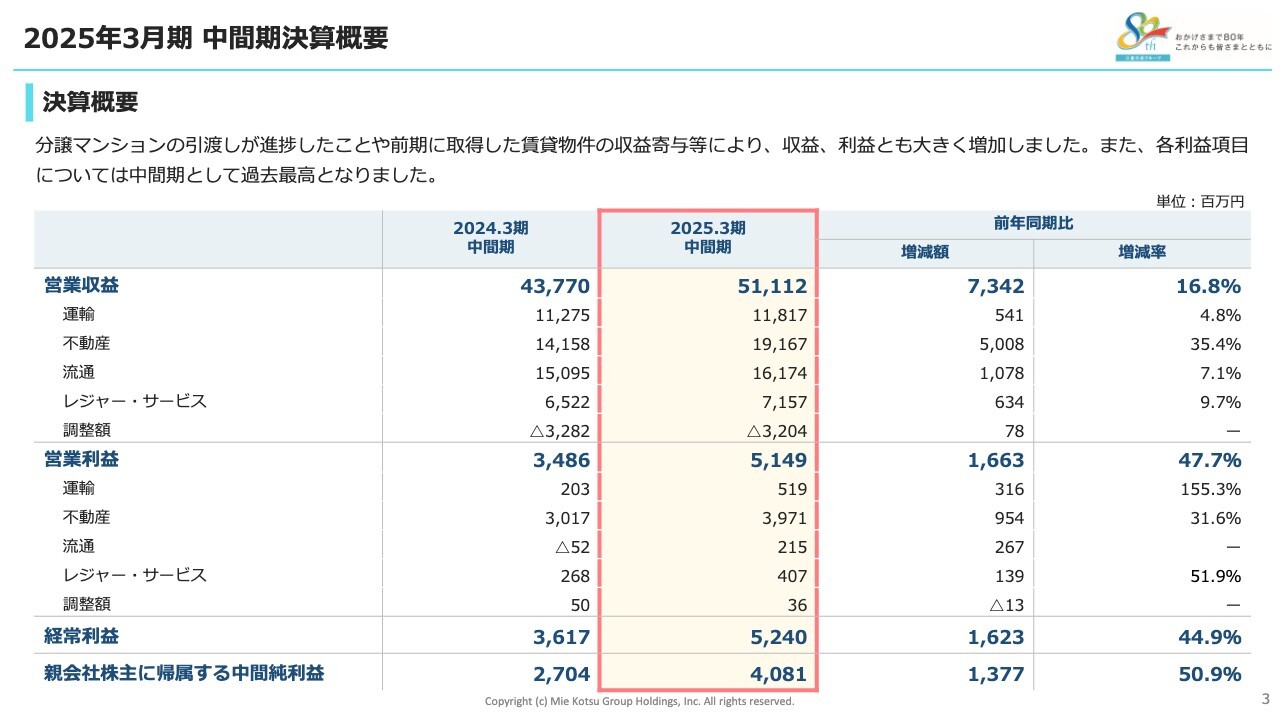

決算概要

竹谷賢一氏:三重交通グループホールディングス株式会社代表取締役社長の竹谷賢一です。2025年3月期中間期の決算概要についてご説明します。

営業収益は前年同期比16.8パーセント増の511億1,200万円、営業利益は前年同期比47.7パーセント増の51億4,900万円、経常利益は前年同期比44.9パーセント増の52億4,000万円、親会社株主に帰属する中間純利益は前年同期比50.9パーセント増の40億8,100万円となりました。

不動産セグメントで分譲マンションの引渡しが多かったことや、前期に取得した賃貸物件の収益寄与等により、収益・利益とも大きく増加しました。また各利益項目は、中間期として過去最高となりました。

運輸セグメント

セグメントの状況についてご説明します。まず運輸セグメントです。乗合バス事業は、三重県内の観光地における輸送が好調に推移し、増収となりました。貸切バス事業も、前年8月に公示された運賃見直しが寄与し、増収となりました。

これにより、営業収益は前年同期比4.8パーセント増の118億1,700万円、営業利益は収益増加により前年同期比155.3パーセント増の5億1,900万円となりました。

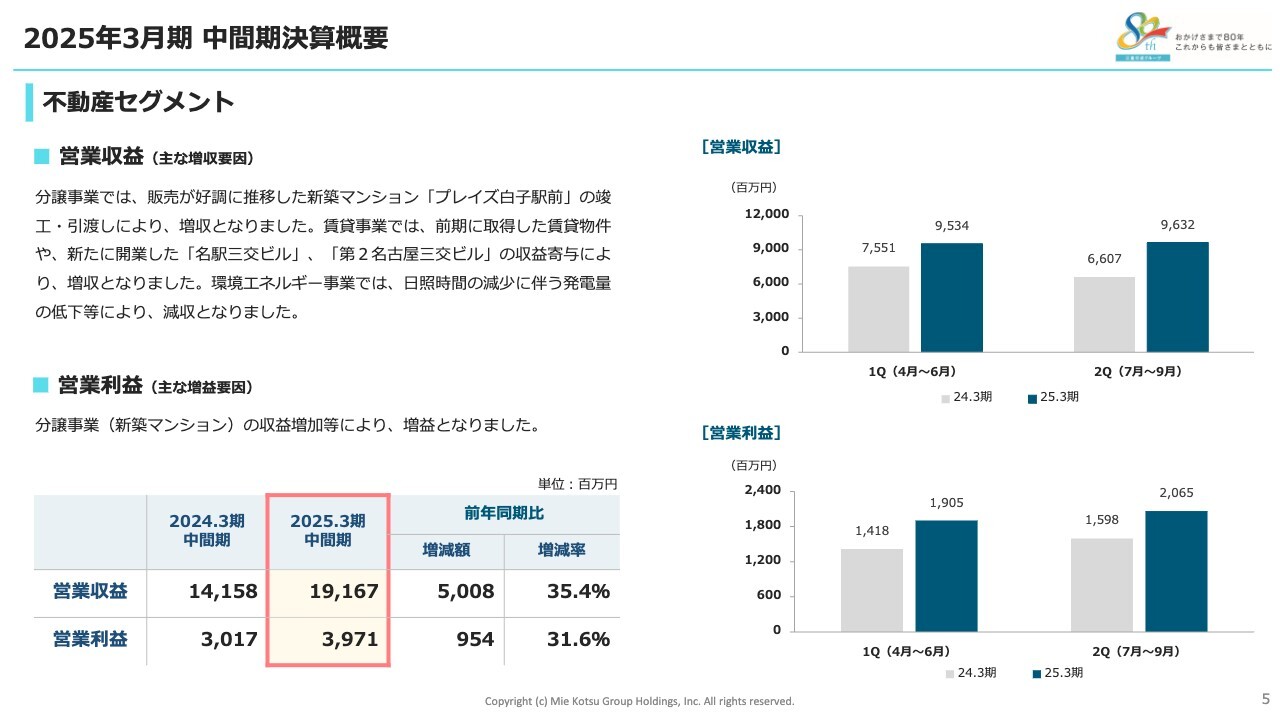

不動産セグメント

不動産セグメントです。環境エネルギー事業では、日照時間の減少に伴う発電量の低下等により減収となりました。分譲事業は新築マンション「プレイズ白子駅前」の販売が好調に推移し増収となりました。賃貸事業も前期に取得した物件や「名駅三交ビル」「第2名古屋三交ビル」の収益寄与により増収となりました。

この結果、営業収益は前年同期比35.4パーセント増の191億6,700万円、営業利益は分譲事業の収益増加等により、前年同期比31.6パーセント増の39億7,100万円となりました。

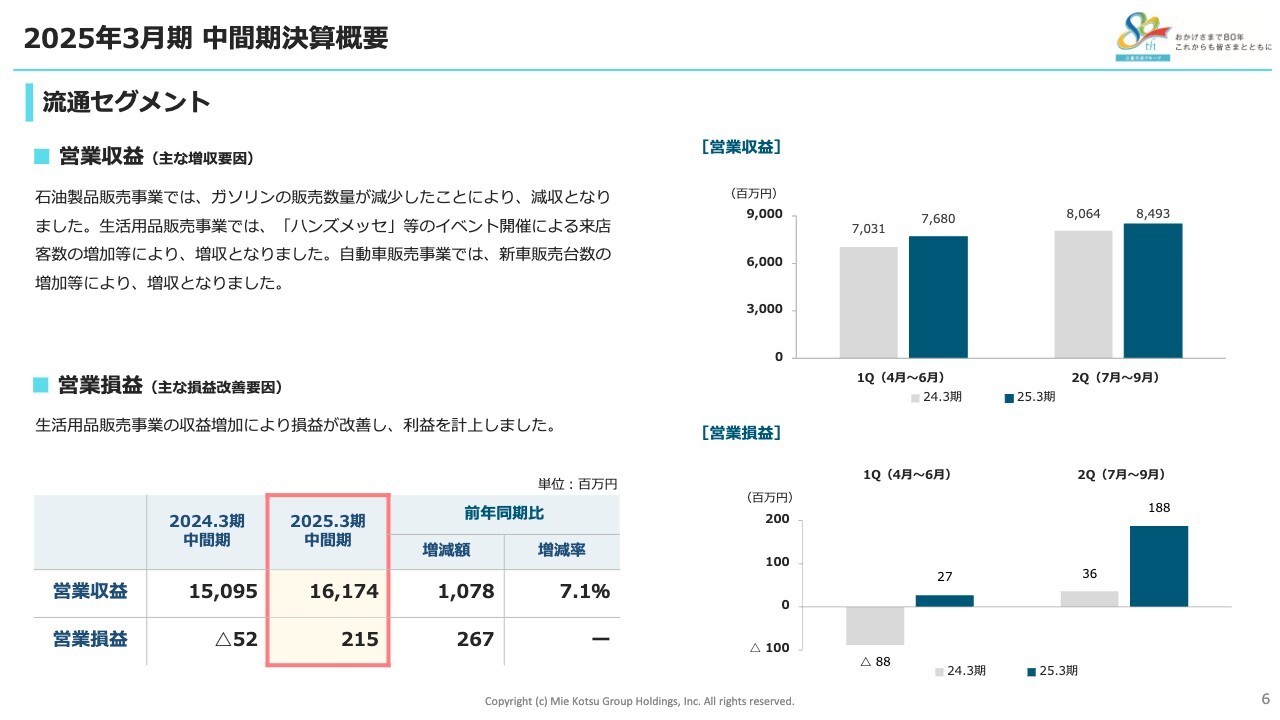

流通セグメント

流通セグメントです。石油製品販売事業では、ガソリンの販売数量が減少し減収となりました。生活用品販売事業は、「ハンズメッセ」等のイベント開催により、来店客数が増加し増収となりました。自動車販売事業も新車販売が増加し増収となりました。

これにより、営業収益は前年同期比7.1パーセント増の161億7,400万円、営業損益は収益増加に伴う損益改善により、2億1,500万円の利益となりました。

レジャー・サービスセグメント

レジャー・サービスセグメントです。ビジネスホテル事業では、客室単価の上昇により増収、旅館事業は宿泊人員の増加や消費単価の上昇により増収となりました。ロープウエイ事業は、運賃改定と乗車人員の増加により増収となりました。

これにより、営業収益は前年同期比9.7パーセント増の71億5,700万円、営業利益はビジネスホテル・旅館をはじめとする各事業の収益増加により、前年同期比51.9パーセント増の4億700万円となりました。

営業利益の増減要因(中間期)

中間期の営業利益が前年同期の34億8,600万円から当期の51億4,900万円に増加した要因については、スライドのグラフのとおりです。

貸借対照表

貸借対照表です。流動資産と固定資産は大きな増減はありませんでしたが、負債は未払金の減少により、前期末比で減少しました。

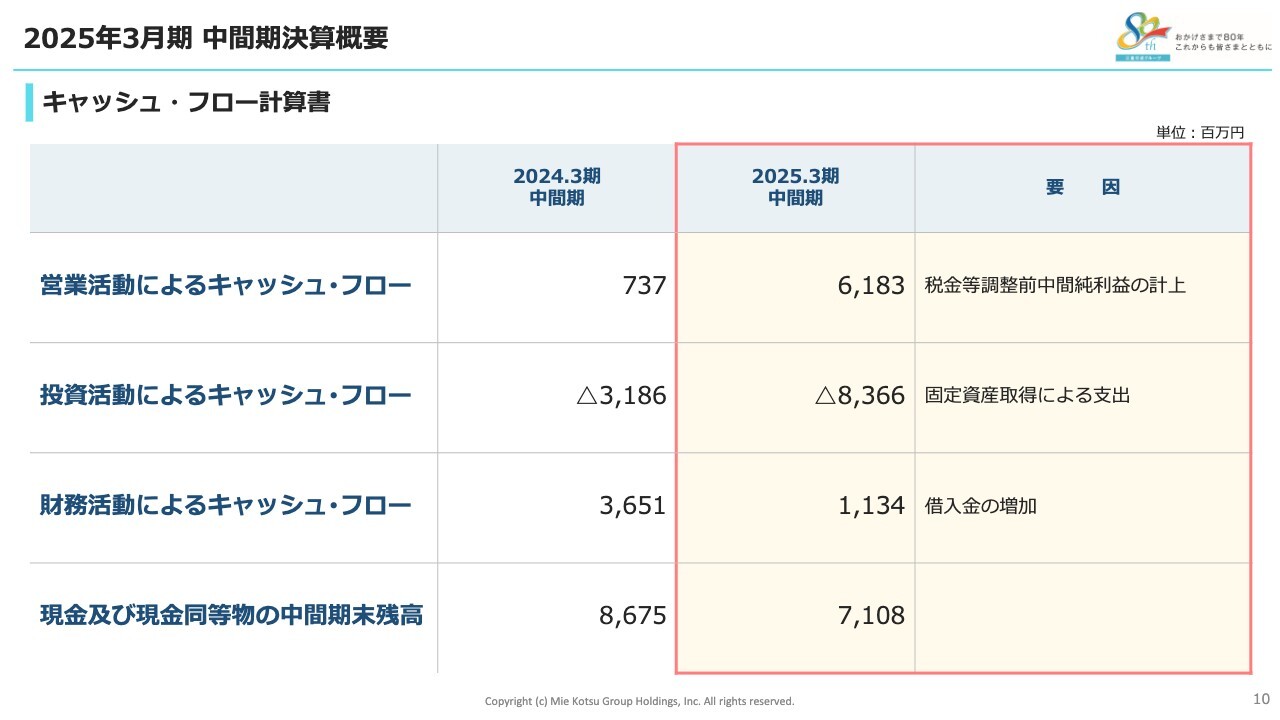

キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは税金等調整前中間純利益の計上により61億8,300万円の収入となりました。

投資活動によるキャッシュ・フローは固定資産取得により83億6,600万円の支出となりました。財務活動によるキャッシュ・フローは、借入金の増加により11億3,400万円の収入となりました。

2025年3月期 業績予想

当期の業績予想です。通期においては、物価の上昇や上期に計画していた費用計上が下期にずれることなどが見込まれるものの、中間期までの業績を勘案し、5月の公表値から営業利益は1億円増の76億円、経常利益は3億円増の75億円、親会社株主に帰属する当期純利益は4億円増の52億円と、それぞれ上方修正しました。

一方、営業収益は不動産セグメントの分譲事業において一部物件の引渡しが翌期にずれることなどを理由に、20億円減の1,020億円に修正しました。

なお、修正した予想値と前期実績の比較については、次のスライド以降でセグメント別にご説明します。

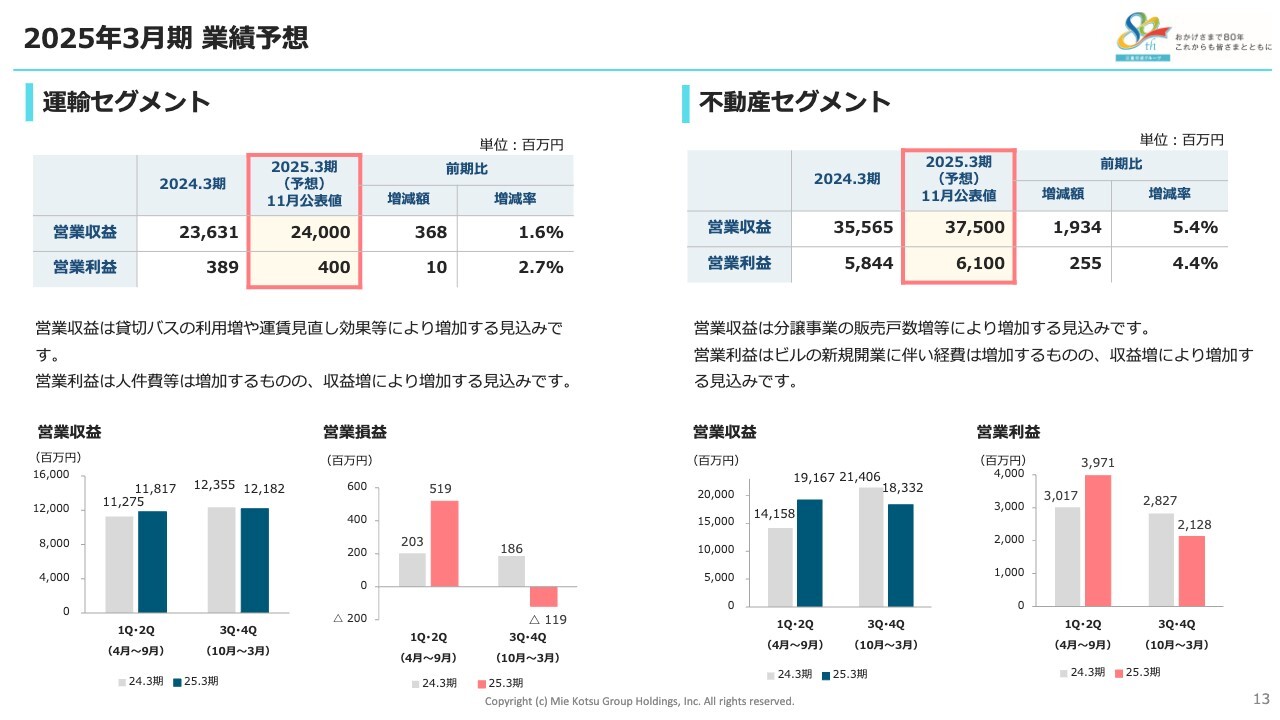

運輸セグメント/不動産セグメント

セグメント別の業績予想です。運輸セグメントの営業収益は、貸切バスの利用増加や運賃見直し効果が続くことなどを前提に、前期比1.6パーセント増の240億円、営業利益は人件費等の増加はあるものの、費用増を上回る収益増加等により、前期比2.7パーセント増の4億円となる見込みです。

不動産セグメントの営業収益は、分譲事業の販売戸数の増加を前提に、前期比5.4パーセント増の375億円、営業利益はビルの開業に伴い経費は増加するものの、収益増により前期比4.4パーセント増の61億円となる見込みです。

流通セグメント/レジャー・サービスセグメント

流通セグメントの営業収益は、生活用品販売事業等の収益回復により、前期比2.1パーセント増の325億円、営業利益は収益が増加した生活用品販売事業の損益改善により前期比39.8パーセント増の3億円となる見込みです。

レジャー・サービスセグメントの営業収益は、レジャー需要の回復が一層進むことを前提に、前期比6.8パーセント増の150億円となりますが、営業利益は施設修繕に伴うビジネスホテルの稼働率低下や費用の増加により、前期比7.8パーセント減の7億5,000万円となる見込みです。

営業利益の増減要因(通期)

営業利益が前期の73億6,800万円から当期の76億円になる要因については、スライドのグラフのとおりです。

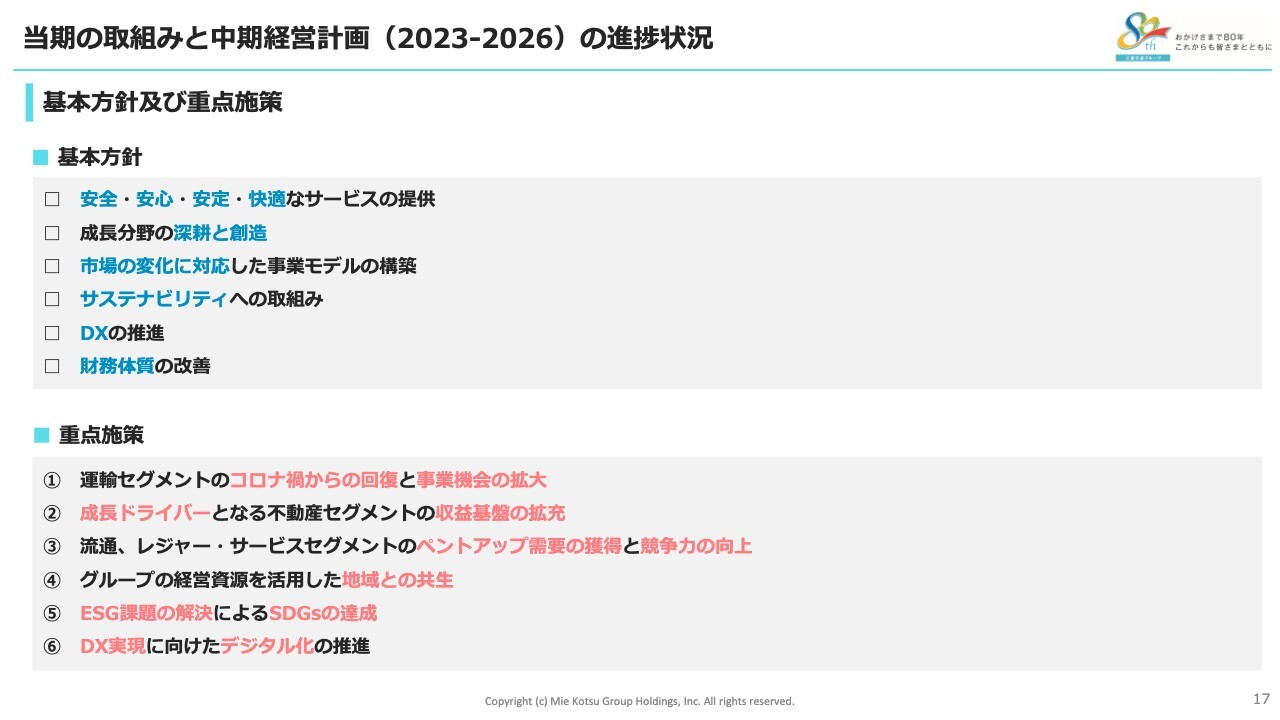

基本方針及び重点施策

当期の取組みと中期経営計画の進捗状況についてご説明します。前年にスタートした中期経営計画では、スライドに記載した「安全・安心・安定・快適なサービスの提供」から始まる6つの基本方針のもと、重点政策を定め、それらを着実に実行し、グループの収益基盤を拡充することを大きな目標としています。

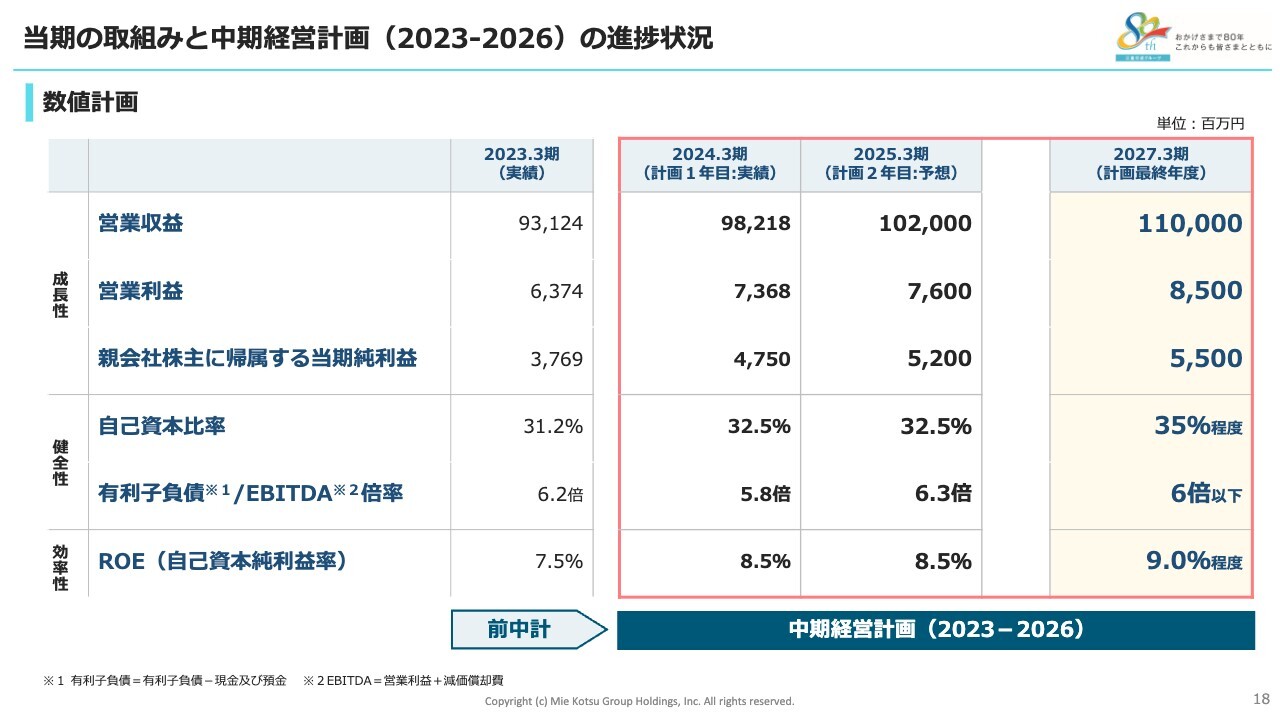

数値計画

数値計画については、「成長性」「健全性」「効率性」の3つに分けて目標を立てています。1つ目の成長性について、営業収益は不動産セグメントの賃貸事業・分譲事業がドライバーとなり、最終年度に1,100億円となる計画です。

また、計画1年目に続いて2年目も過去最高を見込んでいる利益項目については、収益基盤の拡充とコストコントロールにより、最終年度に営業利益を85億円、親会社株主に帰属する当期純利益を55億円とする計画です。

2つ目の健全性については、持続的な成長と経営環境の大きな変化に対応できる安定した財務基盤を維持するため、自己資本比率を35パーセント程度、有利子負債/EBITDA倍率を6倍以下とする計画です。

3つ目の効率性については、利益成長を続けることにより、ROEを9パーセント程度まで高める計画となっています。

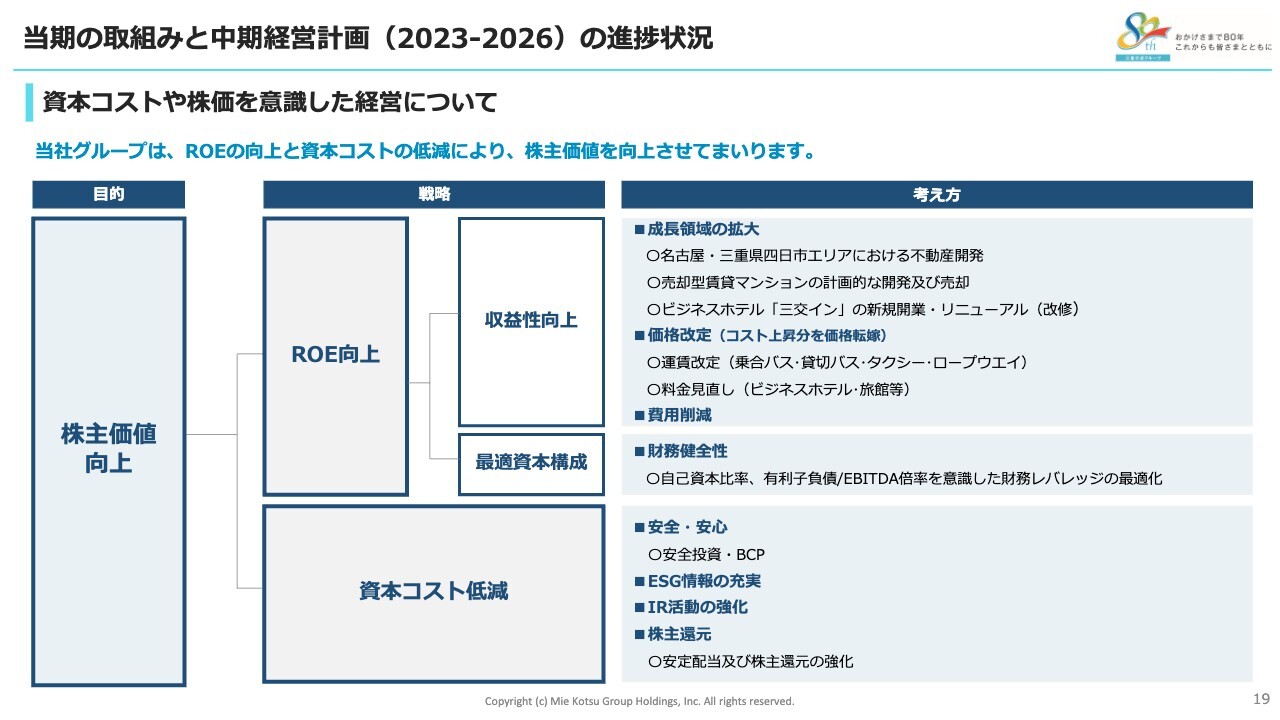

資本コストや株価を意識した経営について

当社は、資本コストや株価を意識した経営を実現するため、引き続きROEの向上と資本コストの低減に取り組み、株主価値を高めていきます。

ROEについては、スライド右側の考え方に記載した「成長領域の拡大」とコスト上昇分を適切に反映させた「価格改定」に加え、自己資本比率や有利子負債/EBITDA倍率を意識した財務レバレッジの最適化を念頭に、適切な資本構成を目指すことで向上させていきます。

資本コストについては、お客さまや従業員を守るための車両や施設への安全投資、そしてBCPをはじめとする安全・安心に対する備え、ESG情報の充実、IR活動の強化、株主還元等により低減を図っていきます。

なお、これらを具体化していく方法や考え方については、次のスライド以降の説明内容に「収益性向上」のマークを記していますので、ご確認ください。

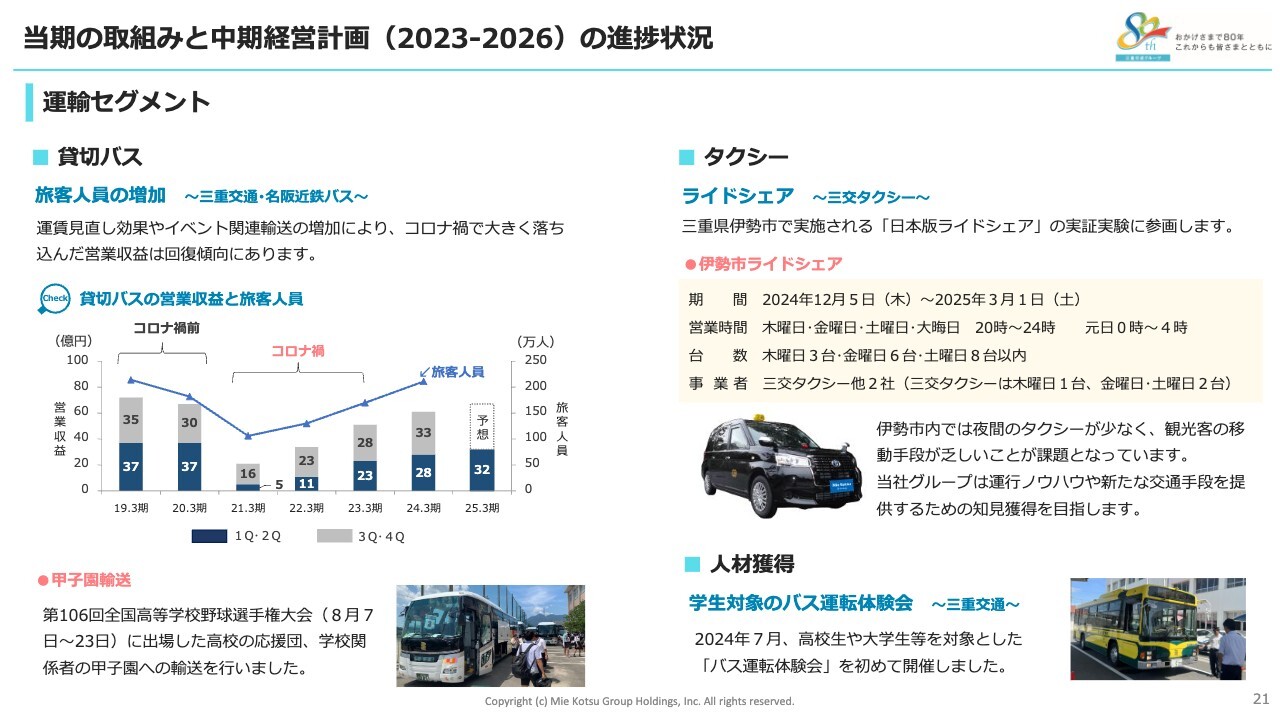

運輸セグメント

重点政策への取組みを運輸セグメントからご説明します。乗合バス事業では、三重交通株式会社と名阪近鉄バス株式会社が、本年12月に運賃改定を実施します。

スライド左側のグラフに示したとおり、コロナ禍で減少した営業収益は、旅客人員の回復や、前年3月に実施した三重交通株式会社の運賃改定により増加傾向にあるものの、人口減少や少子高齢化、新しい生活様式の定着による厳しい経営環境に備え、実施運賃を三重交通株式会社で平均12パーセント程度、名阪近鉄バス株式会社で平均16パーセント程度値上げすることとしました。

運賃改定による増収分については、運転士や整備士等の安定的な確保や、キャッシュレス決済の拡充等によるサービスの向上、運転士が急病などで運転できなくなった場合、お客さまが車内の専用ボタンを押すことでバスが緊急停止するEDSS装備車両の投入をはじめとする安全対策に加え、脱炭素社会の実現など、社会的課題の解決に活用します。

また、当社グループは、運賃改定だけでなく、並行してバス利用者増加に向けた施策にも取り組んでいます。その一つが、本年10月に三重交通株式会社が実施した東紀州地域における路線の再編です。

地域間幹線バスの持続可能な運行を目的に、重複路線を解消し、商業施設や医療機関の沿線に乗り入れることで、利便性向上を図りました。また、乗り継ぎ拠点となる海山バスセンターには、自習スペースや無料Wi-Fiを設けて、待合環境を改善しました。

これからも当社グループでは、お客さまの目線に立った施策やサービスに取り組み、バス利用者の維持、向上を図っていきます。

運輸セグメント

貸切バス事業は、運賃見直しや、スライド下段に記載している甲子園輸送等のイベント関連の輸送が増加し、コロナ禍で大きく落ち込んだ営業収益は回復傾向にあります。また、運賃見直しにより生産性の改善が進み、収益率も向上しています。

大阪・関西万博、愛知・名古屋アジア競技大会等の大型イベントを控えているため、需要の取込みに向けて十分に準備していきます。

次はタクシー事業です。伊勢神宮のお膝元である三重県伊勢市では、夜間のタクシーが少なく、観光客の移動手段が乏しいことなどを理由に、本年12月から「日本版ライドシェア」の実証実験が始まります。

伊勢市に営業拠点がある株式会社三交タクシーは、ライドシェアのノウハウや新たな交通手段を提供するための知見獲得を目的に、実証実験へ参画する予定です。

当社グループは、自動運転やオンデマンドバス、MaaS等の実証実験に積極的に参画してきました。これからも先進技術を導入した新しい交通システムについて研究を進めていきます。

また、運輸業界が直面している課題である人手不足への対応として、三重交通株式会社は本年7月、高校生や大学生等を対象とした「バス運転体験会」を初めて開催しました。

運転士不足は、給与のアップ等で待遇改善を図ったことにより、やや改善していますが、引き続き運転士の高齢化や平均年齢の上昇を抑える新卒採用に注力していきます。

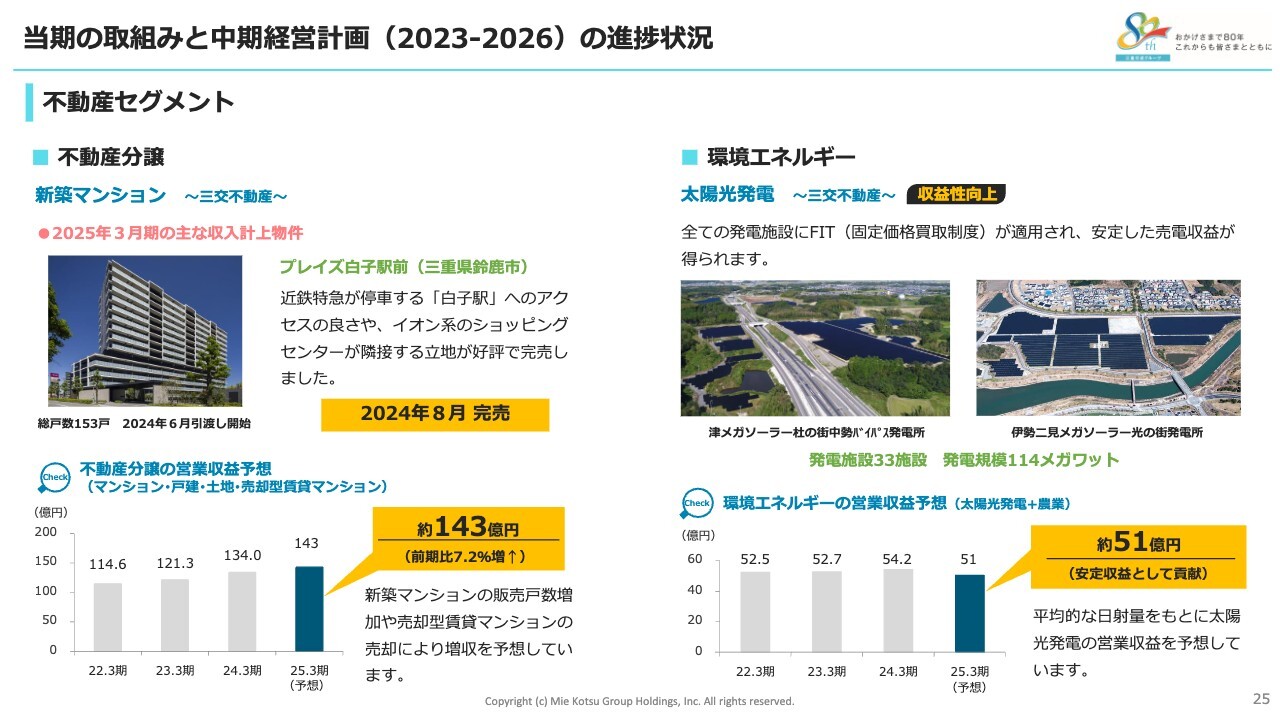

不動産セグメント

不動産セグメントについてご説明します。不動産賃貸事業では、三交不動産株式会社が開発を進めていた「第2名古屋三交ビル」が本年6月に開業しました。本ビルは多様化した働き方、温暖化ガスの排出削減、労働環境の向上に対応する建物となるよう、スライド右側に記載した3つの認証を取得しました。

コロナ禍というオフィス需要の先行きが不透明な中でリーシングを開始しましたが、ビルのコンセプトや名古屋駅エリアという立地が評価され、入居率は高い水準で推移しています。

不動産セグメント

当社グループのメイン事業エリアである三重県では、近鉄四日市駅前に県下最大級の賃貸ビル「(仮称)四日市駅前三交ビル」を来年春の竣工に向けて建設中です。

近鉄四日市駅前は、三交不動産株式会社が所有する「四日市三交ビル」の再開発検討や、中部地方初のバスタプロジェクトが進むなど、ポテンシャル向上が期待されるエリアです。

不動産セグメント

不動産分譲事業において資産回転型ビジネスとして注力している売却型賃貸マンションは、名古屋市内の地下鉄沿線を中心に開発を進めており、スライドの表のとおり、現在6物件が賃貸中です。

当期末にかけて、「⑦西区花の木3丁目計画」「⑧東区筒井町4丁目計画」が竣工を迎えます。また、新たに「⑭中区大須1丁目計画」がプロジェクトに加わり、工事着工に向けて準備を進めています。

不動産セグメント

当中間期の業績は、新築マンション「プレイズ白子駅前」が本年8月に完売したこともあり、前年同期比で大幅な増収となりました。

通期の営業収益についても、前期に比較してマンションの販売戸数が増加することや、今後予定している売却型賃貸マンションの売却等により、前期比7.2パーセント増の143億円となる見込みです。

足元では、建築費の高騰や用地取得の競争激化など、厳しい事業環境が続いていますが、マンション、戸建住宅、売却型賃貸マンションの3事業をバランスよく成長させていきます。

続いて環境エネルギー事業です。太陽光発電については、全発電量を固定金額で電力会社に売電できるため、当期も51億円程度の収益が得られる見込みです。

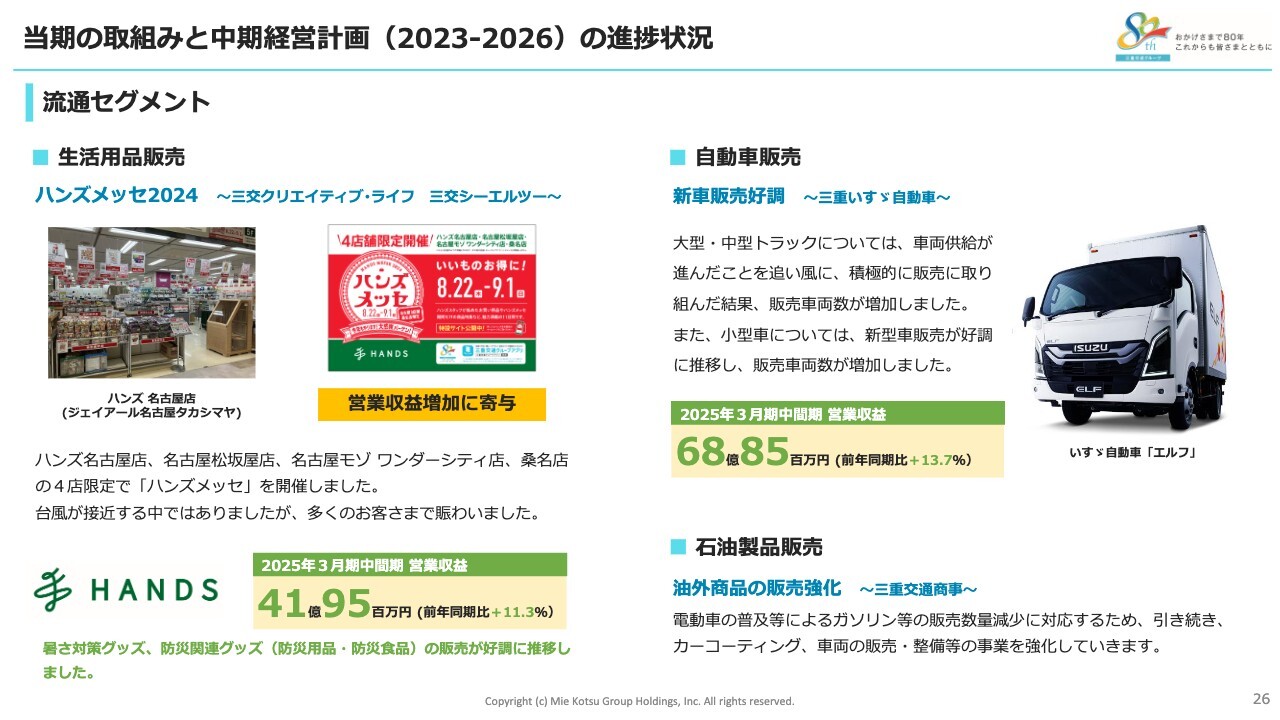

流通セグメント

流通セグメントについてご説明します。ハンズをフランチャイズ展開する生活用品販売事業は、「ハンズメッセ」等のイベントの開催により来店客数が増加し、中間期の営業収益は前年同期比で11.3パーセント増加しました。

特に8月は猛暑で、暑さ対策グッズ、南海トラフ地震臨時情報の発表で、防災関連グッズの販売が伸長しました。

引き続き、お客さまに役立つタイムリーな商品提供を意識することで、回復基調にある営業収益をより確かなものにしていきたいと思います。

自動車販売事業では、自動車メーカーの車両供給が進み、大型・中型トラックの販売数が増加し、中間期の営業収益は前年同期比で13.7パーセント増加しました。今後も三重いすゞ自動車株式会社と前期に設立したトラック架装会社との連携を進め、収益拡大に努めていきます。

石油製品販売事業については、電動車普及によるガソリン等の販売数量減少に対応するため、カーコーティング、車両の販売・整備等を強化していくことで、事業の成長を図っていきます。

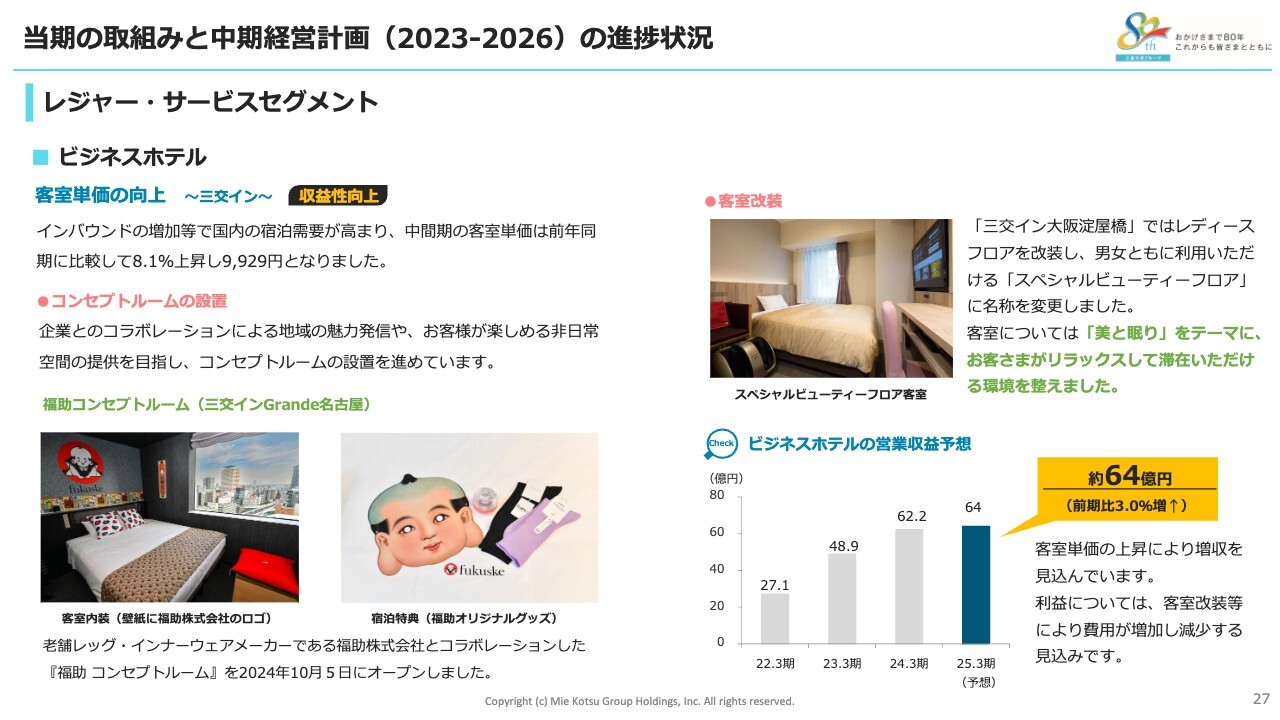

レジャー・サービスセグメント

レジャー・サービスセグメントについてご説明します。ビジネスホテル事業の中間期における客室単価は、インバウンドの増加等で国内の宿泊需要が高まったこともあり、前年同期比8.1パーセント増の9,929円となりました。

「三交イン」では、今後も客室単価の向上を目指す戦略のもと、さまざまな施策に取り組んでいきます。1つ目は、地元企業とのコラボレーションによる地域の魅力発信や、お客さまが楽しめる非日常空間の提供を目指したコンセプトルームの設置です。本年10月には「三交インGrande名古屋」において、老舗のレッグ・インナーウェアメーカーである福助株式会社とコラボレーションしたコンセプトルームをオープンしました。

前年8月に「三交イン伊勢市駅前『別館』Grande」に設置した三重交通バスコンセプトルームは、他の客室と比べて高い価格で販売できており、今回のコンセプトルームも収益増加に貢献すると見込んでいます。

2つ目は、客室改装です。本年4月に「三交イン大阪淀屋橋」のレディースフロアを改装し、男女ともにご利用いただける「スペシャルビューティフロア」に名称を変更しました。リニューアル後はお客さまに好評で、大阪淀屋橋の客室単価と稼働率アップの要因の1つになっています。

「三交イン」では、今後も計画的にホテルの改修・改装を進め、ホテルの魅力を高めていきます。

当期の営業収益については、客室単価の上昇により増収を見込んでいますが、今お伝えしたホテルの他にも、客室改装を計画しているホテルがあるため、利益は減少する見込みです。

レジャー・サービスセグメント

旅館事業の「鳥羽シーサイドホテル」は、宿泊スタイルに応じて適切な価格で客室を販売することにより、宿泊単価が上昇し、中間期の営業収益は前年同期比で13.6パーセント増加しました。

名阪近鉄旅行株式会社が営んでいる旅行事業は、コロナ禍から回復した旅行需要を取り込み、営業収益は前年同期比で14.4パーセント増加しました。

ロープウエイ事業は、乗車人員が増えたことなどにより、営業収益は前年同期比21.5パーセント増加しました。スライド右側の写真のとおり、御在所岳の紅葉は終盤を迎えています。今シーズンも多くのお客さまが「御在所ロープウエイ」を利用し紅葉を楽しまれました。

これから始まるウインターシーズンも、インバウンド需要を雪や樹氷で獲得し、収益増加につなげていきます。

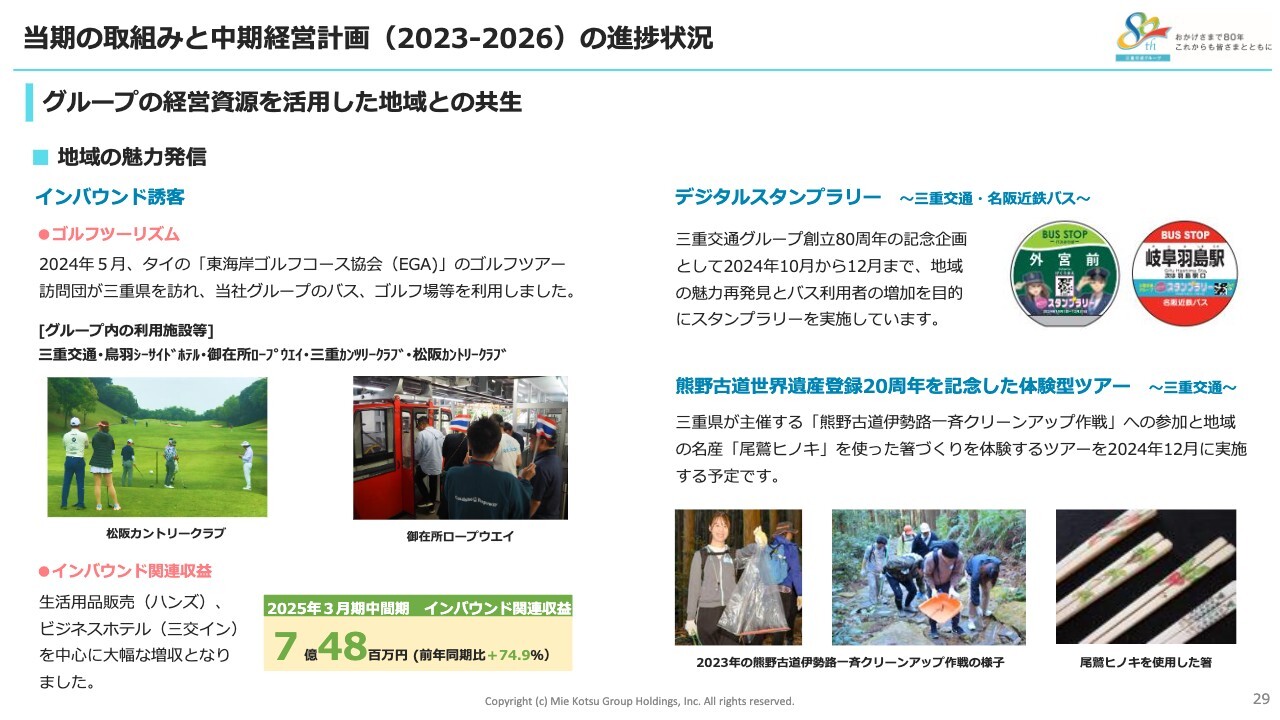

グループの経営資源を活用した地域との共生

グループの経営資源を活用した地域との共生についてご説明します。インバウンド誘客については、本年5月にタイの「東海岸ゴルフコース協会」の訪問団が三重県を訪れ、当社グループのバスやゴルフ場等を利用しました。

当社グループは、今後も三重県、他のゴルフ場、観光施設等と連携を図りながら、県内経済を活性化するゴルフツーリズムを推進していきたいと考えています。

また、中間期におけるインバウンド関連収益は、生活用品販売事業やビジネスホテル事業を中心に大幅な増収となり、グループ全体で7億4,800万円となりました。引き続き、グループ全社が一丸となって、インバウンド需要の取込みに注力していきます。

スライド右側には、デジタルスタンプラリーと「熊野古道世界遺産登録20周年」を記念した体験型ツアーについて記載しています。今後も地域の魅力を伝えるイベントを企画していきます。

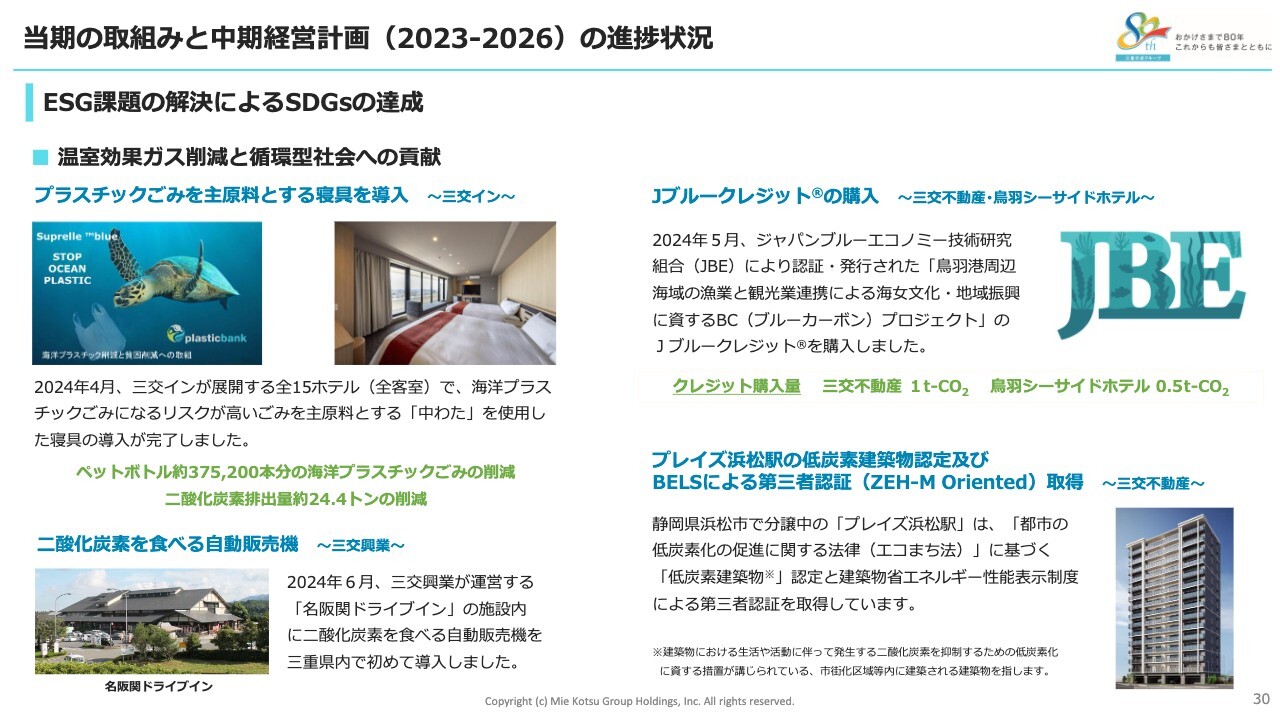

ESG課題の解決によるSDGsの達成

ESG課題の解決によるSDGsの達成についてです。スライドにはグループ各社の温室効果ガス削減と循環型社会の実現に向けた取組みを示しています。

DX実現に向けたデジタル化の推進/投資計画

DX実現に向けたデジタル化の推進です。1つ目は、三重交通株式会社が運行を受託している伊勢市のコミュニティバスの1日乗車券を、本年8月からグループアプリでデジタルチケットとして販売しています。

2つ目は、グループアプリの機能拡充です。キャッシュレス決済の方法としてPayPayを追加しました。

今後もグループ内のデジタル化を推進し、新たな価値の創造や社会にインパクトを与えるDXを実現していきます。

次に投資計画です。当期の上半期は、バス車両の更新や賃貸ビルの建設等で10億円を投資しました。

下半期は、同じくバス車両や賃貸ビル建設等に120億円を投資する計画です。

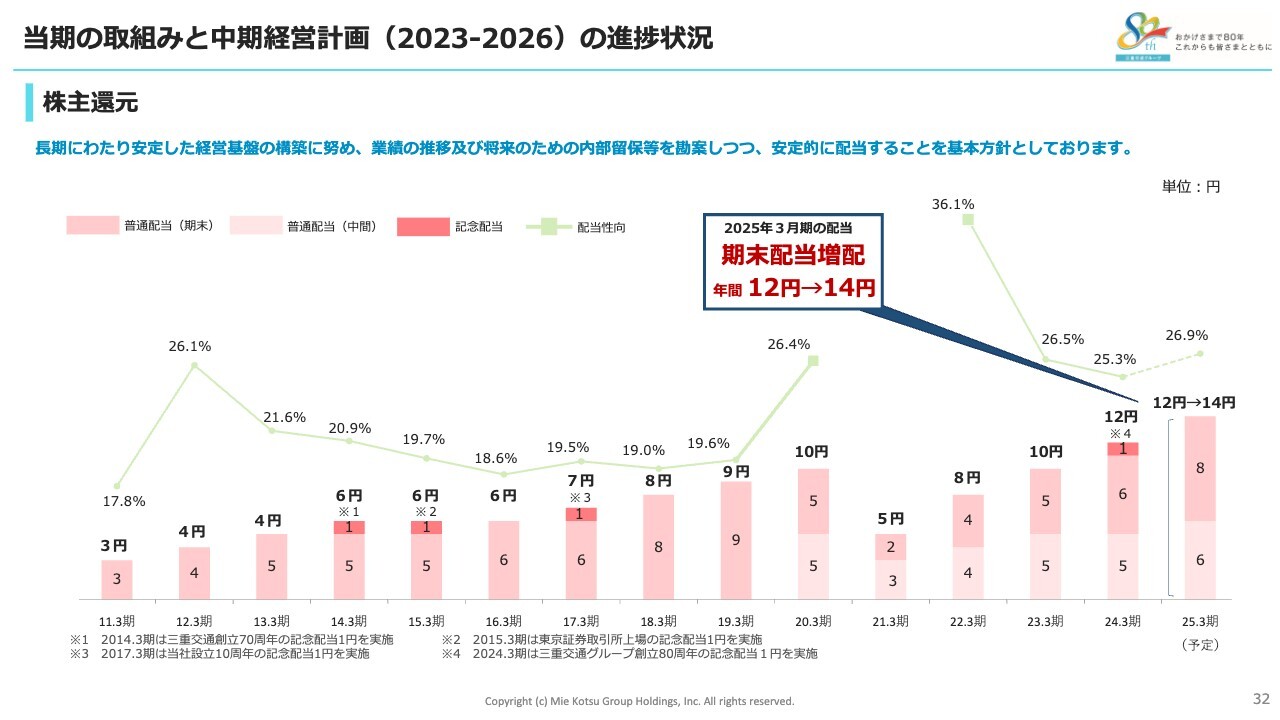

株主還元

株主還元方針です。当社は長期にわたり安定した経営基盤の構築に努め、業績の推移や将来のための内部留保などを勘案しつつ、安定的に配当することを基本方針としています。

当期は11月21日に1株当たり6円の中間配当を実施しました。期末配当については、最終利益が計画を上回る見込みとなったことなどから、配当金を2円増配し8円とする予定です。

これにより、中間と期末を合わせた年間配当は、前期比2円増配の14円となり、配当性向は26.9パーセントとなる見込みです。

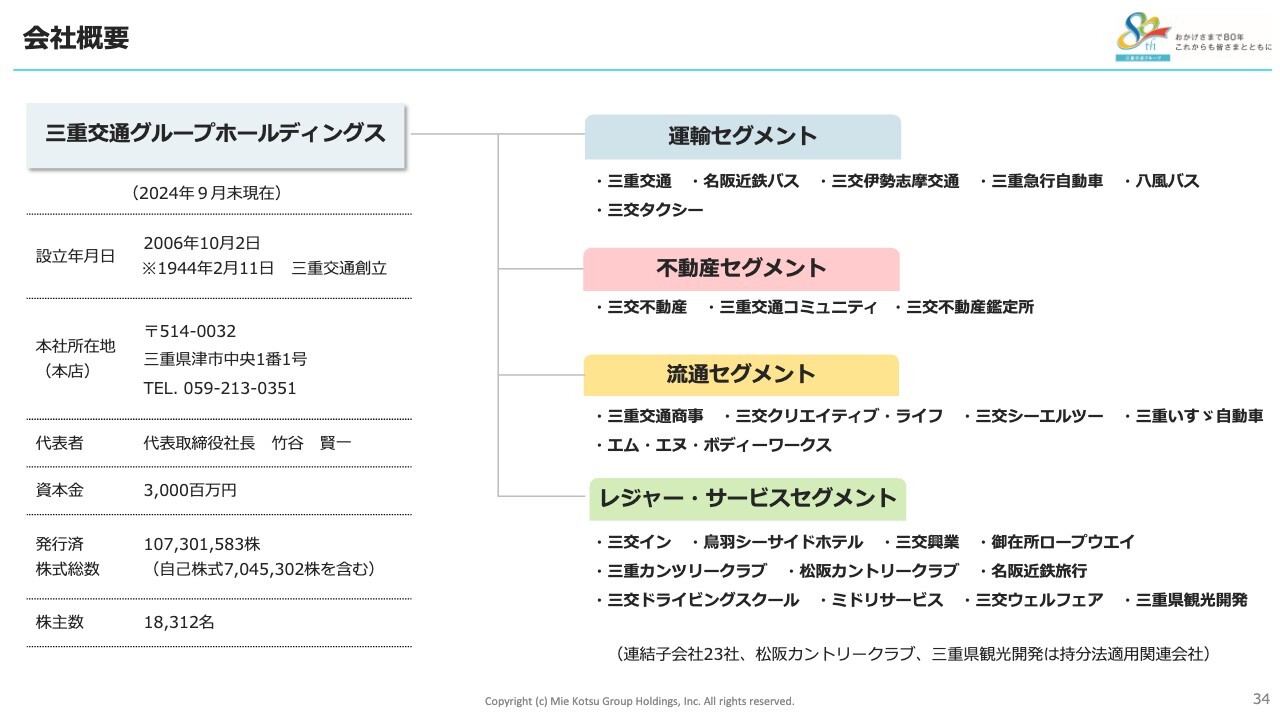

会社概要

こちらのスライドは、会社概要です。

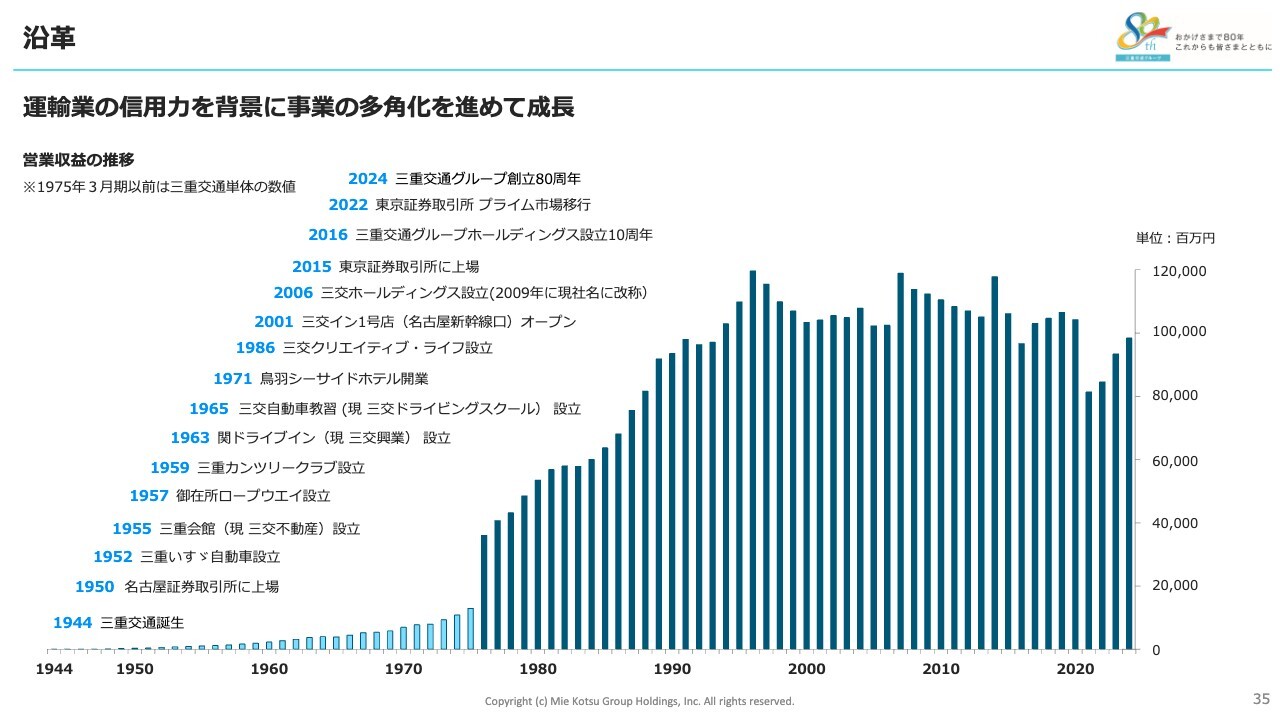

沿革

こちらのスライドは、沿革です。後ほどご覧ください。

以上をもちましてご説明を終了します。本日は大変お忙しい中、長時間お付き合いいただきまして、誠にありがとうございました。

質疑応答:ビジネスホテルの稼働率とインバウンドの状況について

「ビジネスホテルのADR(客室平均単価)は前年同期比8.1パーセント増ということでしたが、稼働率はいかがでしたか? インバウンドの状況についても教えてください」というご質問です。

ADRは前年同期比746円増の9,929円、稼働率は前年同期並みで83.5パーセントでした。RevPAR(1室あたりの収益)については、前年同期比7.8パーセント増の8,289円でした。

インバウンドについては、京都、名古屋、東京、大阪のホテルが特に好調に推移しました。インバウンドが占める割合は14.5パーセントで、前年同期比4.9ポイント増です。コロナ禍前との比較においては3.8ポイント増となりました。

インバウンドの増加等で国内の宿泊需要が高まったことは、ADRの上昇に寄与しています。

質疑応答:今後の配当水準について

「期末配当を増配されるということですが、今後の配当水準はどのようにお考えですか?」というご質問です。

今回、当期純利益が計画に比べ4億円増益となる見通しとなったことから、配当方針等を総合的に勘案した結果、期末配当金の増配に至りました。増配額を2円としたのは、内部留保等も総合的に勘案した結果です。

当社は、株主に対する利益還元を経営上の重要な施策の1つと位置付けています。また、配当については長期にわたり安定した経営基盤の構築に努め、業績の推移および将来のための内部留保等を勘案しつつ、安定的に配当することを基本方針としています。

具体的な配当性向の目標は定めていませんが、これまでも業績に応じた配当を行っています。中期経営計画が想定どおりに進捗し、利益水準が向上すれば増配していきたいと考えています。

今後も利益の増加によるROE向上と株主還元の充実により、株主価値の向上に努めていきます。

質疑応答:バス運転士の離職と採用状況について

「バスの運転士の離職状況と採用状況について教えてください」というご質問です。

賃金改定や労働環境の改善等により、離職率は前年比で大幅に減少しています。採用状況については、前年並みに確保できているものの、やはり求人倍率の上昇もあり、採用活動に影響が生じています。

質疑応答:日本版ライドシェアの影響について

「日本版ライドシェアが4月に始まりましたが、御社の事業になにか影響はありましたか? またライドシェアについて、今のお考えを教えてください」というご質問です。

株式会社三交タクシーの営業エリアである三重県では、志摩市で本年7月から9月にかけて実証実験が行われました。また、12月からは伊勢市で実証実験が始まりますが、いずれも実証実験の段階であり、事業への影響は出ていません。

ライドシェアについては、乗合バスやタクシーがない交通空白地帯においては、検討を進めるべきであり、解決のための1つの方法だと考えています。

一方、日本版ライドシェアはタクシー不足を補うために設けられたものであることから、乗合バスやタクシーが営業している地域等においては、ライドシェアを導入すると公共交通機関の存続が困難になる恐れがあるため、導入方法については慎重に検討すべきであると考えています。

質疑応答:バスのダイヤ維持の対応状況について

「地方ではバスのダイヤ維持が難しくなっています。御社の対応状況を教えてください」というご質問です。

お客さまの減少等により、なんらかの対策を講じなければ存続が困難な一部路線を対象に、利用促進施策や今後の方向性について、自治体等の関係先と協議を行っています。また、輸送効率や生産性向上のため、ダイヤの見直しや運賃改定も実施しています。

赤字路線は必ずしも廃止を前提とはせず、欠損補助による運行維持のほか、自治体等によるコミュニティバスや新しい交通手段への移行など、地域にとって望ましい方策について丁寧に協議していきます。

質疑応答:太陽光発電の足元の状況について

「太陽光発電に関して、上期については、前年の日照時間が良かったため減収になったようですが、足元はいかがでしょうか?」というご質問です。

足元の状況は、悪天候による日照不足の影響が出ていますが、一定の日照不足のリスクは見込んでおり、通期での大きな影響は少ないものと考えています。

質疑応答:インバウンド関連収益の内訳と今期の見通しについて

「インバウンド関連収益の内訳と、今期の見通しについて教えてください」というご質問です。

当中間期のインバウンド関連の営業収益は、グループ全体で前年同期比3億2,000万円増の7億4,800万円あったと見込まれます。

内訳としては、生活用品販売事業とビジネスホテル事業で約8割を占めており、特にビジネスホテル事業の占める割合が大きくなっています。この傾向は以前と変わりありません。下期もインバウンドによる収入は好調に推移すると考えています。

質疑応答:ビジネスホテル・旅館事業のインバウンド比率と今後の施策について

「ビジネスホテル・旅館事業のインバウンド比率と今後の同比率の向上施策があれば教えてください」というご質問です。

インバウンド比率は、ビジネスホテル事業の「三交イン」では14.6パーセント、旅館事業の「鳥羽シーサイドホテル」では2.9パーセントとなりました。前年同期と比較すると、それぞれで増加しています。

今後は団体客のみならず、個人客に向けて、SNS等を活用したPRを行っていきます。

質疑応答:イメージキャラクターの成果と今後の取組みについて

「イメージキャラクターを設定されましたが、現状の成果と今後の取組みを教えてください」というご質問です。

三重交通公式キャラクターとして、男女運転士のイメージキャラクターを発表しました。現状では、バスへのラッピングやイベントにおけるキャラクターグッズ販売、また採用活動におけるポスター・チラシ類への掲載など、さまざまな場面で活用しています。

今後については、特に運転士の採用活動の強化につながるような企画や取組みを進めていきたいと考えています。

質疑応答:下期予想の利益減少要因について

「当期の業績予想について、下期は上期に比べて収益も減っており、利益がずいぶん厳しいようですが、その理由を教えてください」というご質問です。

営業収益の減少については、不動産セグメントにおける分譲マンションの販売戸数が、下期は上期と比較して減少する計画であったことに加え、下期の販売分の進捗が遅れていることが大きな要因ですが、そのほかのセグメントでは増収を見込んでいます。

利益の減少については、運輸セグメントでの採用活動強化や従業員増加を前提とした費用増のほか、全体では上期から下期に期ずれした施設修繕や、待遇改善に伴う人件費の増加、そして、一定の物価高騰リスクを費用に織り込んだことが要因です。

質疑応答:不動産賃貸事業の賃料改定について

「運輸セグメントやレジャー・サービスセグメントについては、コスト上昇を販売価格に転嫁できていると認識していますが、不動産賃貸事業における賃料増額について、今期の賃料改定状況や方針を教えてください」というご質問です。

不動産賃貸事業における賃料改定については、昨今の物価高に対応し、今後価格に転嫁していく方針です。

質疑応答:「(仮称)四日市駅前三交ビル」および「四日市三交ビル」について

「『(仮称)四日市駅前三交ビル』のリーシング状況と、『四日市三交ビル』の再開発検討状況の詳細について可能な範囲で教えてください。また、四日市駅前再開発の次に再開発を検討し得るエリアがあれば教えてください」というご質問です。

「(仮称)四日市駅前三交ビル」のリーシング状況は、来年春の開業を見据え、前期から本格的なリーシング活動を継続しています。具体的なリーシングの状況については回答を控えますが、順調に進捗していると見ています。

「四日市三交ビル」の再開発検討状況は、現時点で決定された計画や内容はないものの、ビジネスホテル「三交イン」を軸とした施設への再開発を今後検討していきます。

次に再開発を検討し得るエリアについては、さまざまなエリアでの市場を見ながら、調査や検証を重ねています。

配信元:

この銘柄の最新ニュース

三重交HDのニュース一覧- 新年、10万円以下で買える連続増益&低PER【プライム】編 <新春特別企画> 2026/01/03

- 三重交通グループHD、通期業績予想を上方修正 万博等のイベント需要を取り込み、貸切バスやビジネスホテル等が好調 2025/12/12

- 安田秀樹【業績絶好調のソニーG、唯一の課題は国内ゲーム市場の立て直し】 2025/12/11

- [Summary]Consolidated Financial Results for the Six Months Ended September 30, 2025(Under Japanese GAAP) 2025/11/13

- 三重交HD、上期経常は微増益で着地 2025/11/13

マーケットニュース

- 7日=シンガポール・日経平均先物寄り付き5万2120円(-520円) (01/07)

- ADR日本株ランキング:トヨタ自動車、リクルートHDなどが下落 (01/07)

- 前場に注目すべき3つのポイント~売り一巡後の底堅さを見極めAI関連の押し目狙い~ (01/07)

- 6日の米株式市場の概況 NYダウ484ドル高、最高値を連日更新 (01/07)

おすすめ条件でスクリーニングされた銘柄を見る

三重交通グループホールディングスの取引履歴を振り返りませんか?

三重交通グループホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。