1,361円

Synspectiveのニュース

Synspective、受注残高が前期末比+196億円と急拡大 宇宙戦略基金の支援予定上限額237.9億円を公表

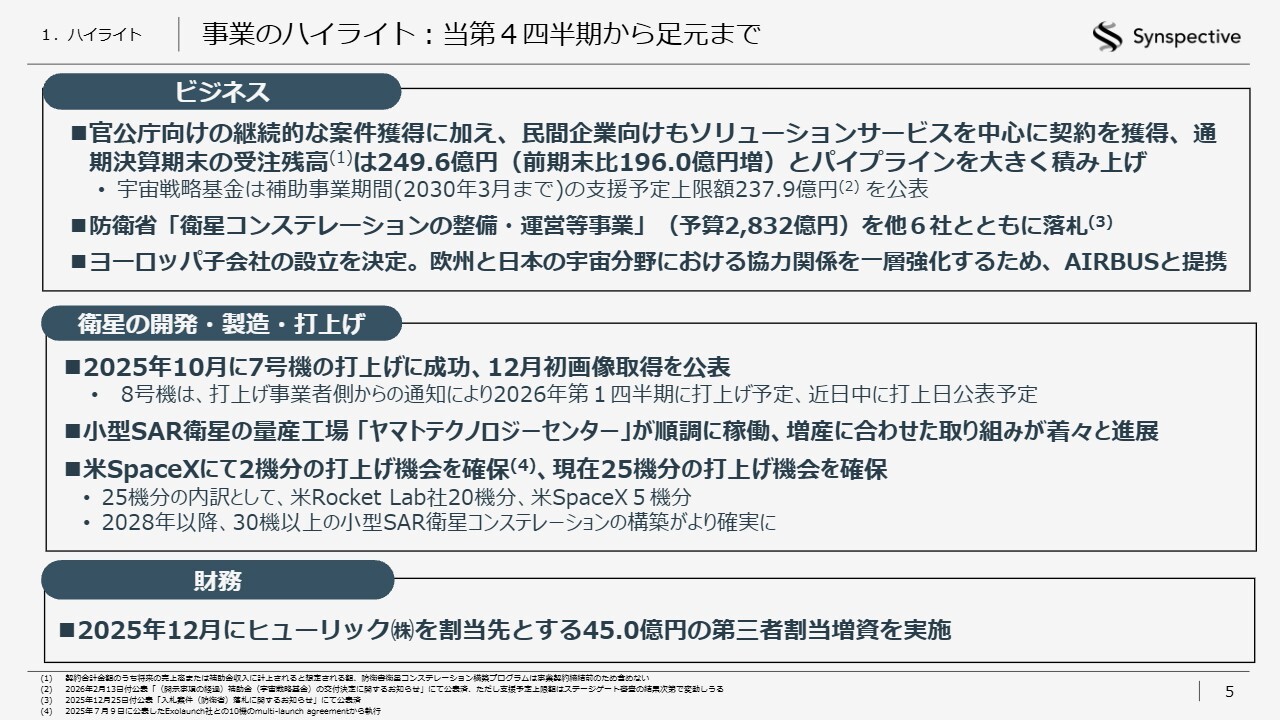

事業のハイライト:当第4四半期から足元まで

新井元行氏(以下、新井):みなさま、こんにちは。株式会社Synspective代表取締役CEOの新井です。では、事業のハイライトからお話しします。スライドには、第4四半期から決算発表の足元までを対象に記載しています。

ビジネスの状況をご説明します。官公庁向けの継続的な案件獲得に加え、民間企業向けではソリューションサービスを中心に契約を獲得しています。通期決算期末の受注残高は249.6億円となり、前期末比で196億円の増加を達成し、パイプラインを非常に大きく積み上げることができました。

宇宙戦略基金は、補助事業期間の支援予定上限額である237.9億円が公表可能となりましたので、これを併せて公表しました。

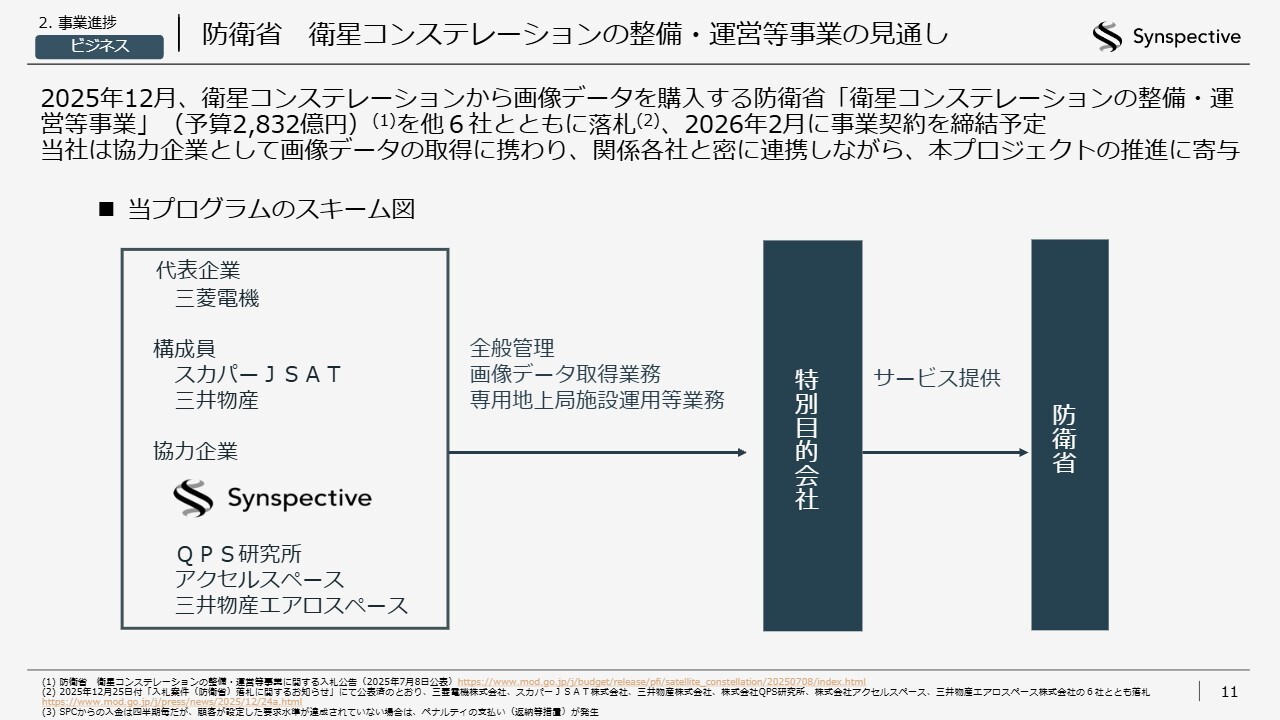

また、昨年のクリスマスに発表しましたが、防衛省の総額2,832億円の予算がつく「衛星コンステレーションの整備・運営等事業」をコンソーシアムとして落札しました。

さらに、欧州子会社の設立を決定し、欧州と日本の宇宙分野での協力関係を一層強化するため、Airbus Defence and Space社との提携も発表しました。

技術面では、衛星の開発・製造・打上げについてお伝えします。昨年10月には7号機の打上げに成功し、12月には初画像取得を公表しました。続く8号機は、打上げ事業者であるRocket Lab社からの通知に基づき、2026年第1四半期に打上げ予定となっています。近日中にこちらも公表できる見込みです。

また、量産工場であるヤマトテクノロジーセンターは順調に稼働しており、防衛省の「衛星コンステレーションの整備・運営等事業」案件に向けて、準備が順調に進められています。

打上げに関しては、米国のSpaceX社で2機分の打上げ機会を確保し、現在、合計で25機分の打上げ機会を確保しています。この25機分の内訳は、Rocket Lab社が20機、SpaceX社が5機となっています。2028年以降、30機以上のコンステレーション構築がより確実になる見通しです。

ファイナンスに関しては、昨年12月にヒューリックを割当先とする45億円の第三者割当増資を実施しました。同日付で、残存する行使価額修正条項付第5回新株予約権の取得および消却を完了しています。

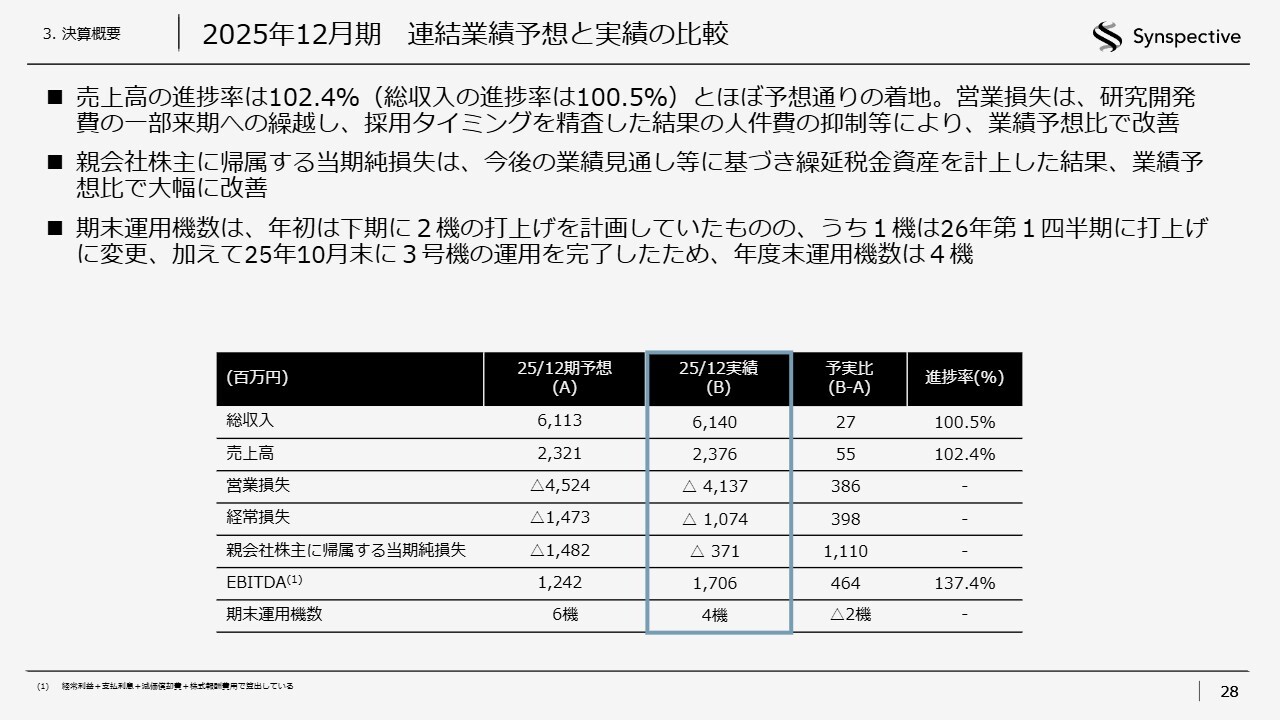

2025年12月期通期実績および通期業績予想との比較

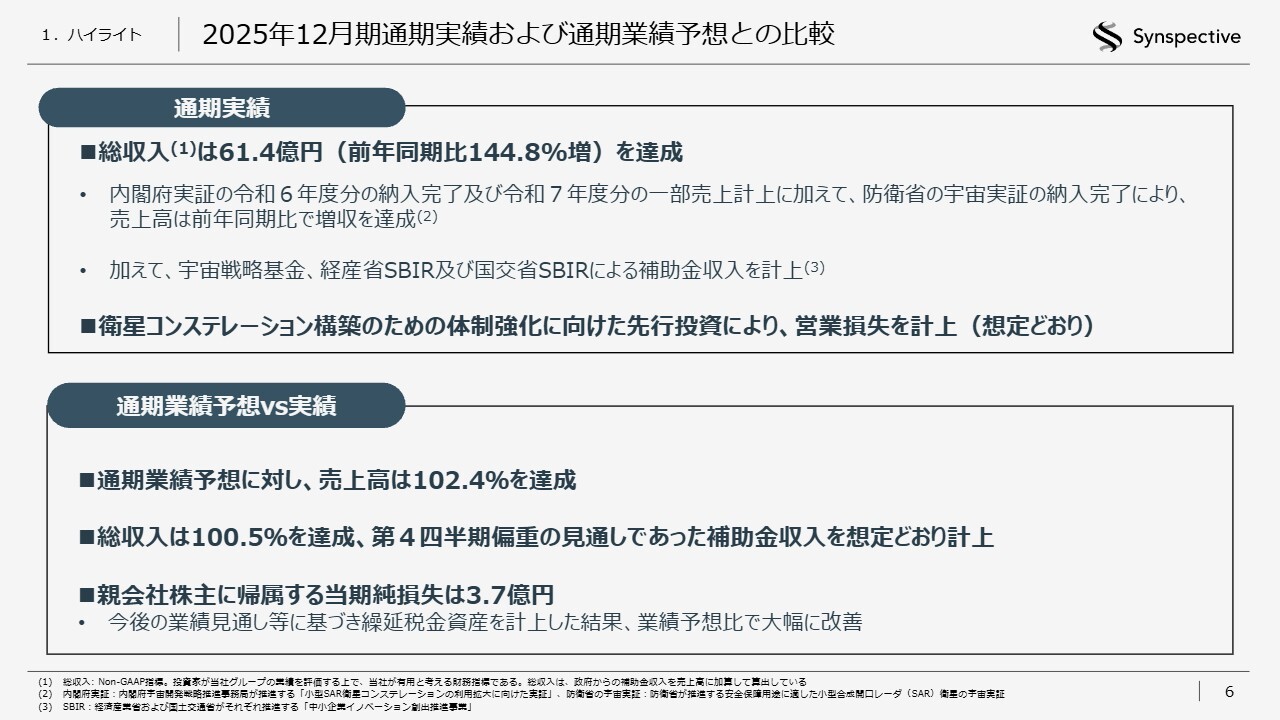

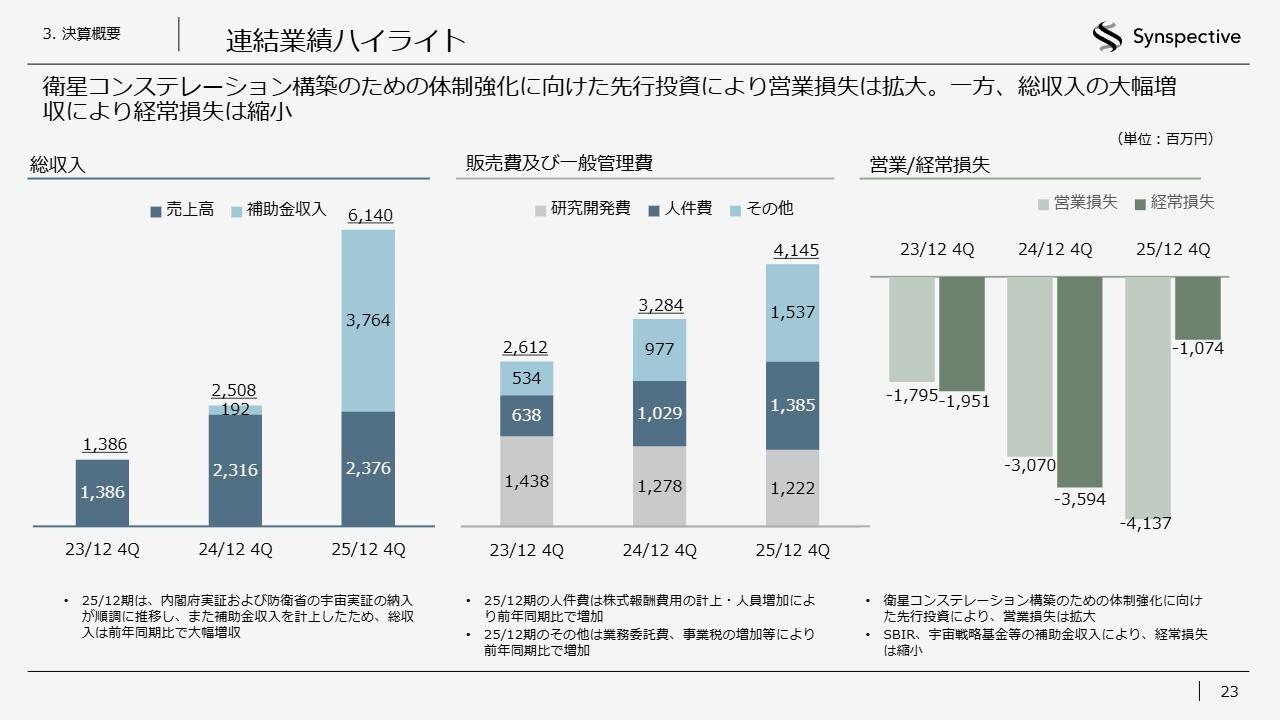

2025年12月期通期の業績ハイライトについてご説明します。総収入は61.4億円で、前期比144.8パーセント増を達成しました。内閣府実証の令和6年度分の納入完了および令和7年度分の一部売上計上に加え、防衛省の別案件の宇宙実証の納入完了により、売上高が前年同期比で増収となりました。また、宇宙戦略基金や、経済産業省および国土交通省のSBIRによる補助金収入も計上しています。

衛星コンステレーション構築のための体制強化に向けた先行投資により営業損失を計上していますが、これは想定どおりの結果です。

通期業績予想と実績の比較では、売上高は102.4パーセントを達成し、総収入も100.5パーセントに到達しました。第4四半期偏重の見通しの中で、補助金収入がどうなるかといった懸念がありましたが、想定どおりの計上ができました。

親会社株主に帰属する当期純損失は3.7億円で、後ほど詳細をお話ししますが、業績見通しに基づいて繰延税金資産を計上した結果、業績予想比で大幅に改善したことが背景にあります。以上が全体のハイライトです。

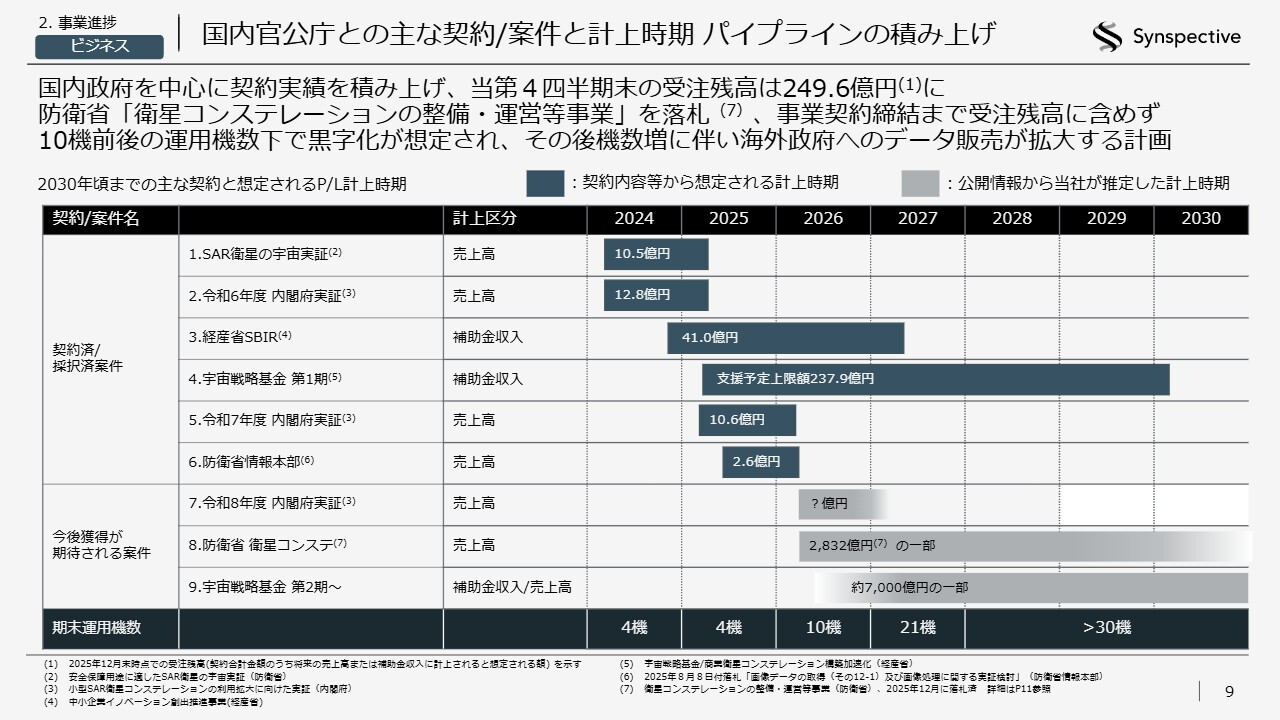

国内官公庁との主な契約/案件と計上時期 パイプラインの積み上げ

ビジネス面の詳細についてお話しします。スライドは現在のパイプラインの積み上げ状況を示しています。これ以外にもさまざまな契約がありますが、スコープは国内の官公庁との契約に限られています。

先ほどもお話ししましたが、受注残高は249.6億円に達しています。防衛省の「衛星コンステレーションの整備・運営等事業」を落札していますが、こちらはまだ事業契約締結前のため受注残高には含めていません。10機前後の運用機数の範囲で黒字化が想定されており、現在、それを基に海外政府へのデータ販売を加速しています。

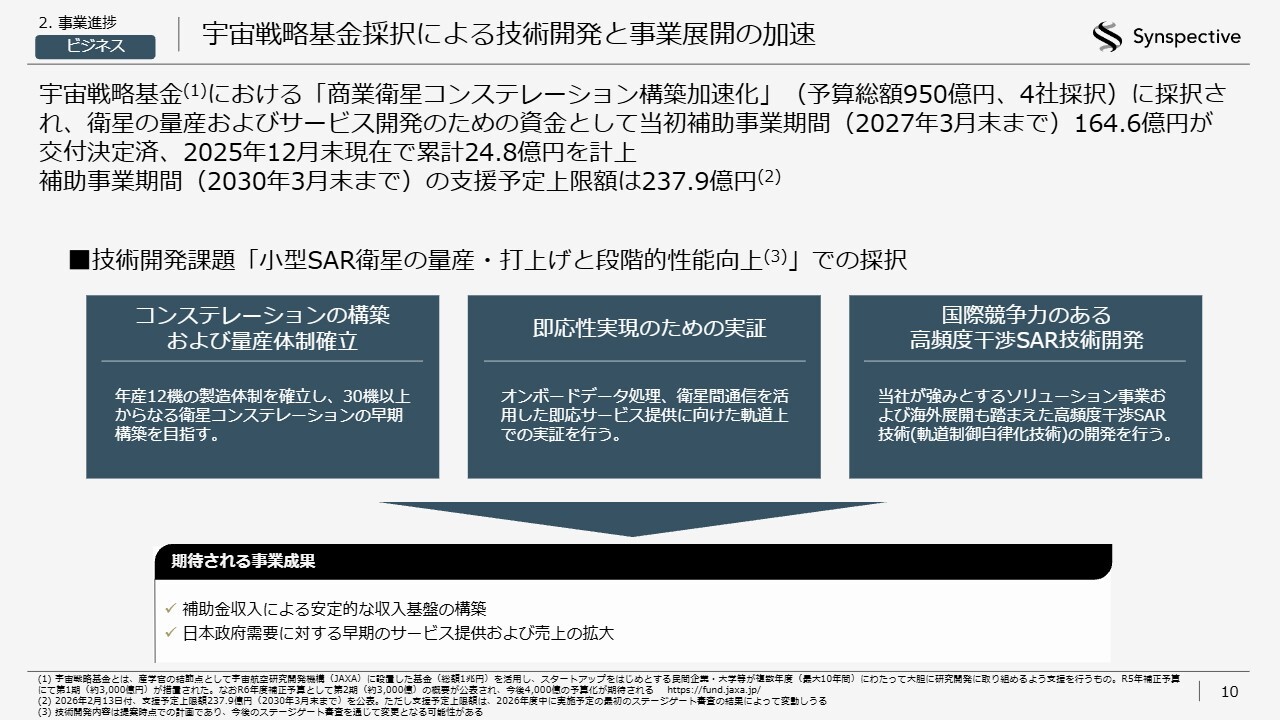

宇宙戦略基金採択による技術開発と事業展開の加速

宇宙戦略基金についてです。こちらは、2030年3月末までの支援予定上限額である237.9億円の公表が承認されたため、公開しています。

中身は変わらず、「コンステレーションの構築および量産体制確立」「即応性実現のための実証」、そして商業展開のキーとなる「国際競争力のある高頻度干渉SAR技術開発」の3点を中心に開発を進めており、補助をいただいています。

防衛省 衛星コンステレーションの整備・運営等事業の見通し

防衛省の「衛星コンステレーションの整備・運営等事業」についてです。今回は当事業のスキームを提示するにとどめています。先ほど、他6社と構成するコンソーシアムで落札したとご説明しましたが、三菱電機社を代表企業としてSPC(特別目的会社)を設立しました。構成員は、スカパーJSAT社と三井物産社です。

スタートアップの3社はSAR衛星のデータと光学衛星のデータを提供するスキームになっています。スタートアップ企業は協力企業として、SPCに対してデータを提供するというかたちでの落札となります。

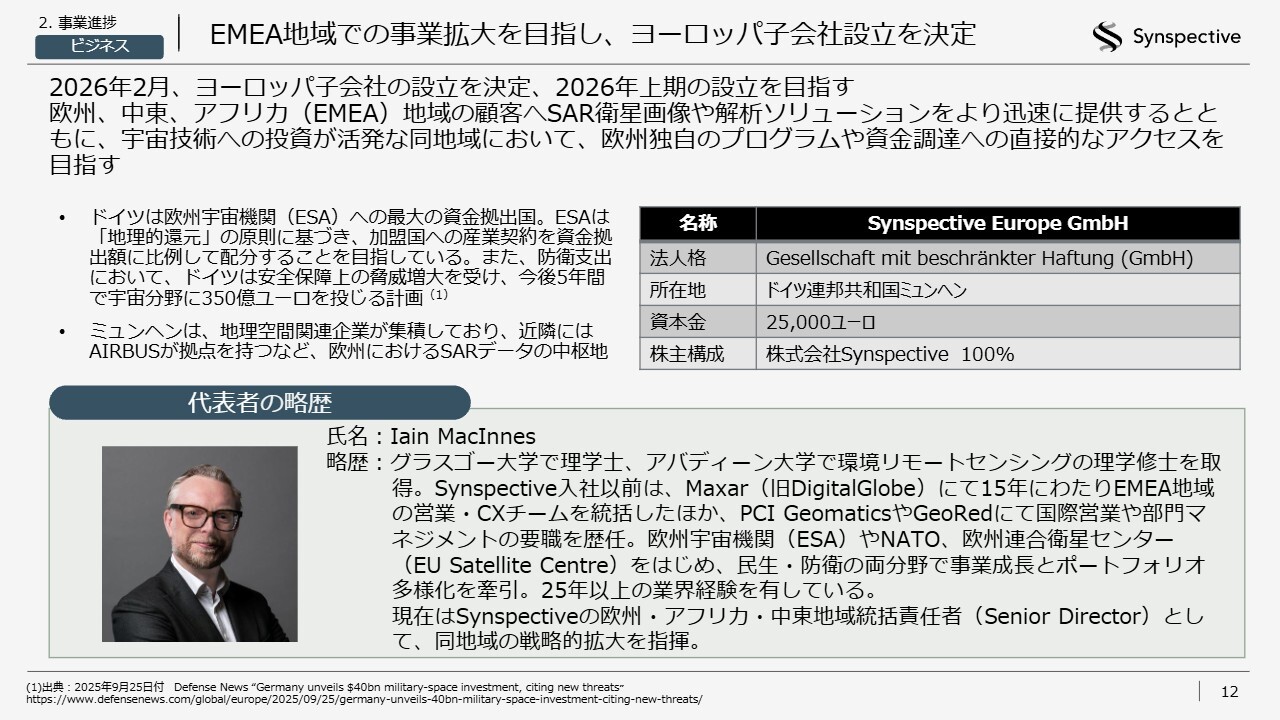

EMEA地域での事業拡大を目指し、欧州子会社設立を決定

欧州での子会社の設立についてご説明します。Synspective Europe GmbH社は、ドイツのミュンヘンに拠点を置くことを決定しました。欧州の市場を基盤としつつ、中東やアフリカのエリアも同じタイムゾーン内でカバーしていく予定です。

ドイツは現在、欧州内でフランス、イギリス、イタリアなどと同等の地位を持つ国であり、それらの国の中でも、ドイツは最も大きな予算規模が期待できます。また、レーダー衛星技術においては日本、ドイツ、イタリアが特に強みを持つと以前からお伝えしているとおりです。

今回の提携相手であるAirbus Defence and Space社やThe German Aerospace Center (DLR)という研究所との連携を考慮し、ドイツを拠点に置くだけでなく、セールスマーケティングから研究開発に至るまでグローバルな体制へと移行する観点から、ミュンヘンが最適な場所であると判断しました。

この子会社を率いるのは、米国子会社設立時にもリード役を務めていたメンバーで、今回はMaxar(現Vantor)社でセールスマーケティングの責任者を務め、15年以上リモートセンシング業界を牽引してきたIain MacInnes氏がCEOに就任しています。

彼はこの業界で非常に有名な人物であり、EMEA(欧州、中東、アフリカ)地域において、ほとんどの関係者が彼のことを認識しています。このため事業展開も非常にスムーズに進行しています。また、Airbus Defence and Space社との今回の提携においても、大きなコミュニケーションの役割を担ってくれ、信頼できるメンバーです。

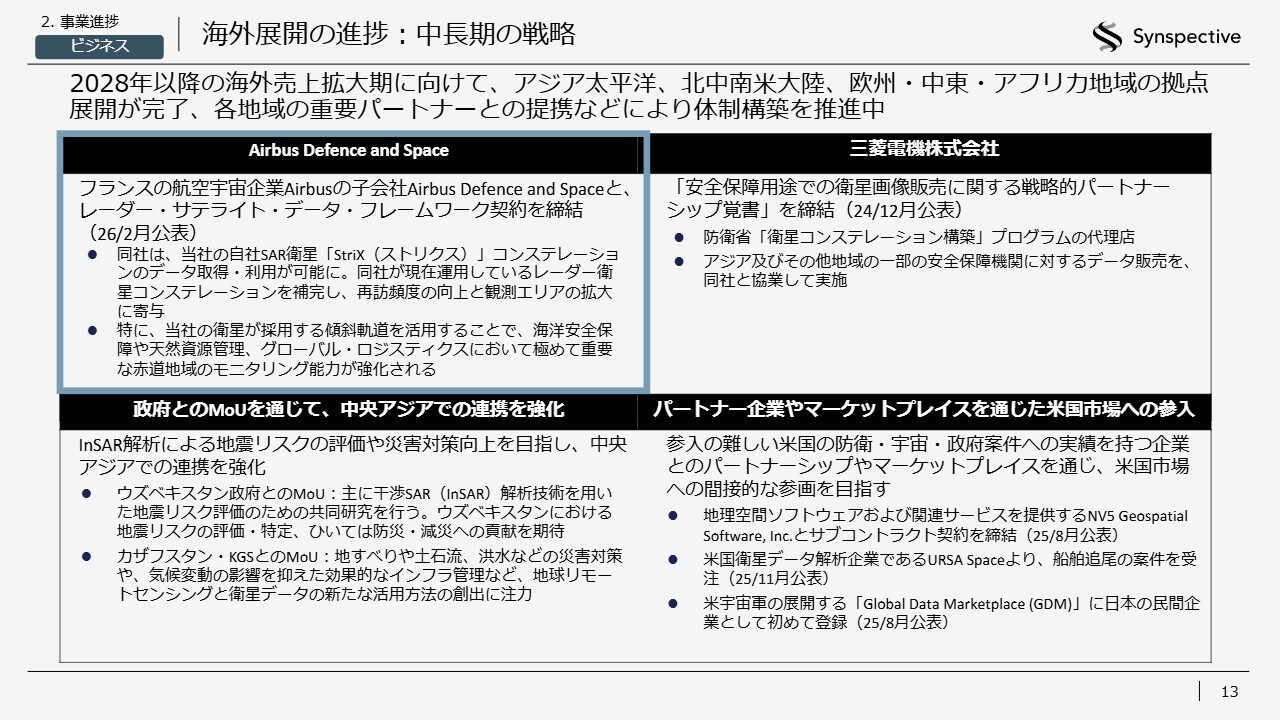

海外展開の進捗:中長期の戦略

Airbus Defence and Space社についてです。昨年もいろいろとお話ししてきましたが、今回、欧州拠点の新設を決定したことにより、日本、シンガポール、米国、そして欧州と、ビジネス拠点として全タイムゾーンをカバーできるようになりました。

当社のビジネス構築のプロセスとして、まずは信頼できるメンバーを見つけることから始め、その後、売上に向けた活動を遂行し、最終的に拠点を設立するという順番で常に検討してきました。今回、売上面での見通しが確かなものとなった大きな要因として、Airbus Defence and Space社との提携や、その先にいる顧客の規模が具体的に見えてきたことが挙げられます。

今回の契約内容は、Airbus Defence and Space社とのデータ提供に関するフレームワーク契約であり、「TerraSAR-X」を所有し欧州で非常に強いプレゼンスを持つ同社と、当社の小型レーダー衛星コンステレーションとの組み合わせにより、双方の顧客に対して非常に大きな価値を提供できると考えています。この取り組みは、欧州だけでなく、グローバルにおいてもプレゼンスを向上させるものと期待されており、今回の提携が進むきっかけともなりました。

当社が創業して間もない時期に、あるカンファレンスで話を始めて以来、およそ5年にわたりSynspectiveの成長を見守っていただきました。当社がいよいよスタートアップではなくなり、データの評価やアナリティクスに関する議論を深めてきた結果、ようやくパートナーシップを結んでやっていけるようになったということで、先方のEric Even氏とも「長かったね」と言いながら今回の提携に至りました。長い信頼関係の構築を経たうえでの提携であり、双方が非常に喜びを感じています。

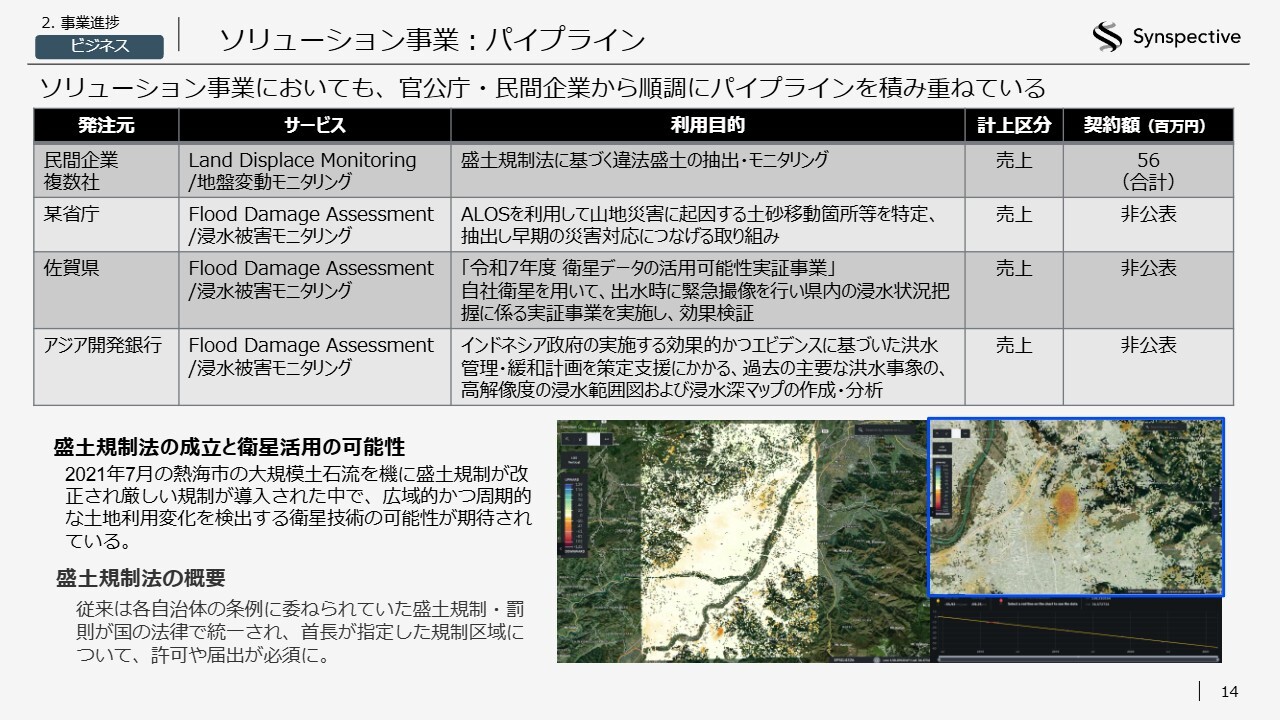

ソリューション事業:パイプライン

ソリューション事業についてです。海外展開については、Synspectiveが想定していたよりも早いタイミングで拡大可能であると判断しており、私たちも自信を深めているところです。また、もう1つ重要なマーケットのドアオープナーとして、ソリューションの開発があります。こちらはコツコツと積み上げてきた取り組みです。

現在、国内でのさまざまな実証が一巡し、日本の盛土規制法の制定により、多くの自治体や業界のプレーヤーから注目されています。それに伴い、当社の「Land Displacement Monitoring」ソリューションの導入が少しずつ進んでいます。

さらに、気候温暖化の影響による災害被害の甚大化を受け、さまざまな国からの引き合いも増えています。昨年の第4四半期には、アジア開発銀行およびインドネシア政府と協力し、洪水対策として浸水深マップの作成を行いました。この取り組みは、今後アジア圏にも広がる可能性があるのではないかと考えています。

また、日本での盛土規制法への対応は法規制対応となるため、比較的手堅いドアオープナーになると見込んでいます。

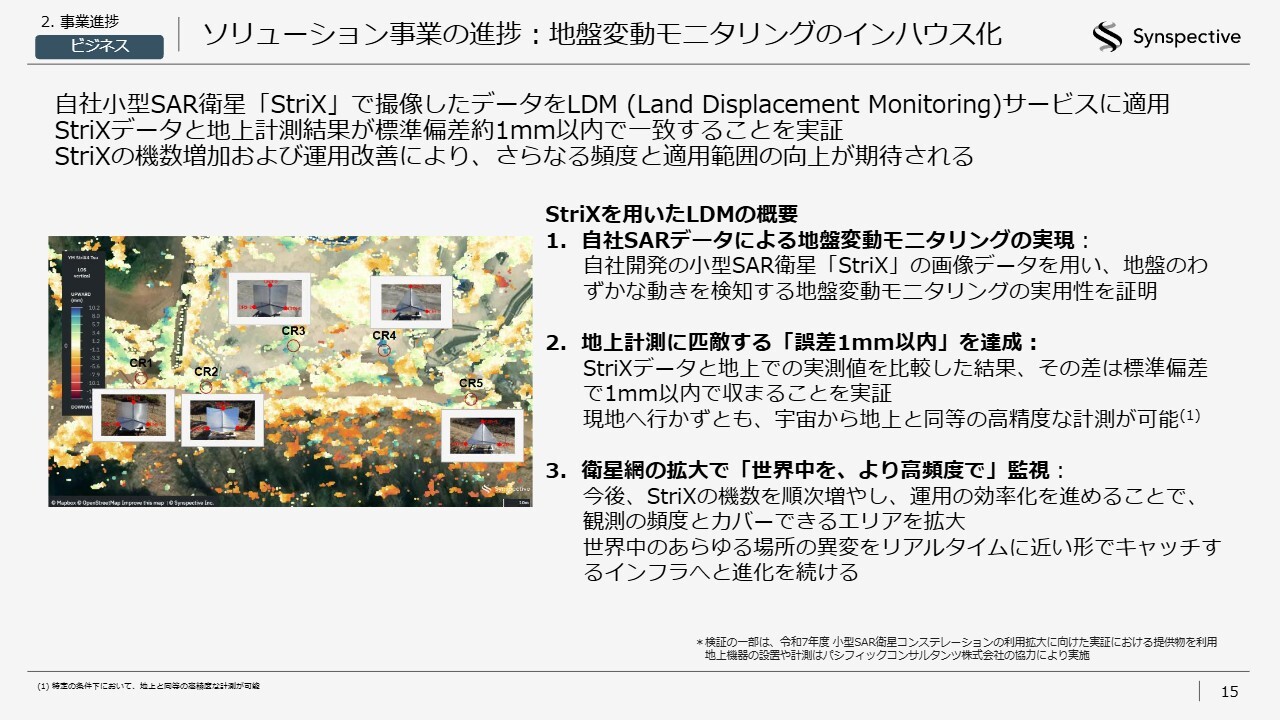

ソリューション事業の進捗:地盤変動モニタリングのインハウス化

ソリューション事業における技術進捗に関するトピックです。当社が「LDM(Land Displacement Monitoring)」と呼ぶ地盤変動モニタリングは、鉱山や地滑り、盛土に関するリスクや火山の噴火など、さまざまな分野で利用可能な干渉SAR技術をベースとした地盤変動モニタリングソリューションです。

パシフィックコンサルタンツ社との協業によって、当社の衛星でどれほどの精度が実現できるのかを実証しました。その結果は非常に良好であり、スライドにも記載のとおり、標準偏差が約1ミリメートル以内、垂直方向での誤差もミリメートル単位で抽出可能な精度を有していることがわかりました。このレベルで広域地盤変動を把握できるという成果は、非常に意義深いものです。

私自身もこの結果を非常に大きなニュースと捉えており、自社技術でこのような精密なモニタリングが可能であることを実証できました。

また、先ほどコツコツと事業化を進めているとお話ししましたが、今後、衛星の数が増加することで観測頻度や観測可能な地域が拡大します。この技術を民間向けの事業のドアオープナーとして展開することも大いに期待できると考えています。

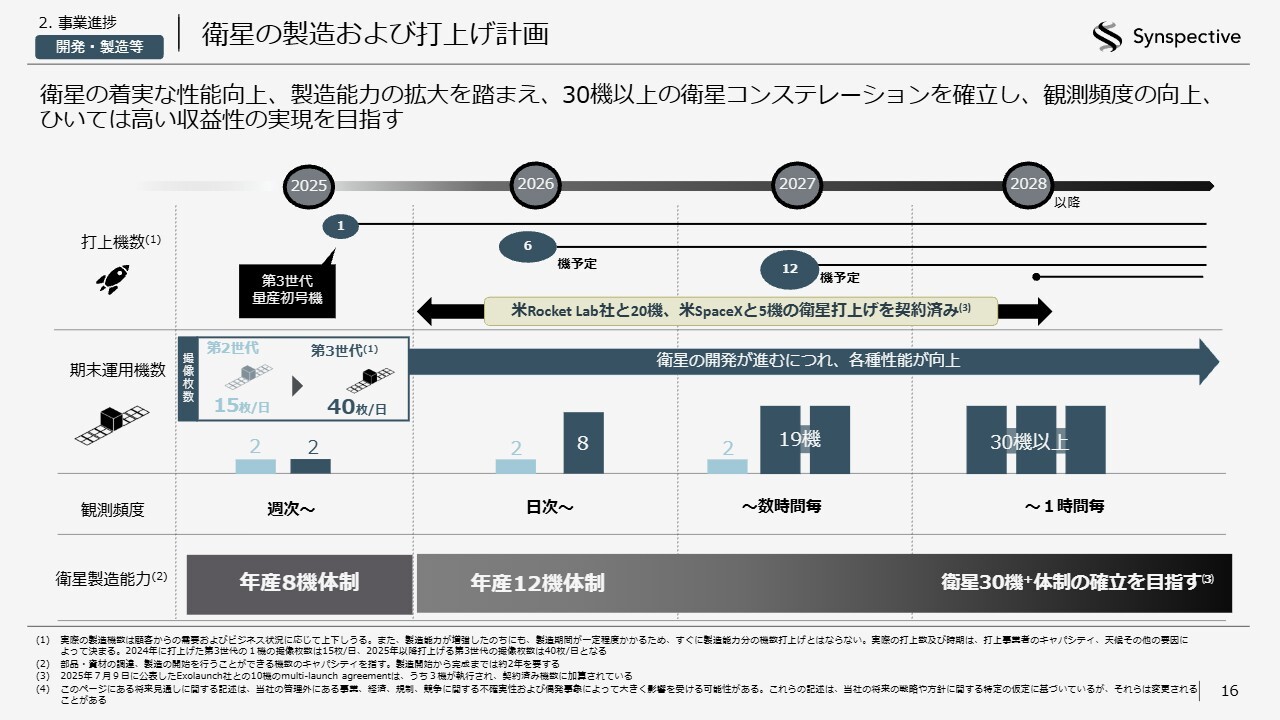

衛星の製造および打上げ計画

衛星の技術に関するご説明です。今期は6機の打上げを予定しており、すでに公表しているとおりですが、2025年度中に打上げ予定としていた8号機は、Rocket Lab社からの通知により、第1四半期に打上げることとなります。そのため、先ほどお話ししたとおり、近日中に具体的なウィンドウを発表できる見込みです。

2027年には12機の打上げを予定していますが、基本的に衛星の打上げは約2ヶ月から3ヶ月程度のウィンドウで組まれ、日程が近づくにつれて具体的な日時が絞られるかたちになっています。つまり、その2ヶ月から3ヶ月のウィンドウ期間中で日程が前後するのが打上げの通例です。しかし、これまでは、ウィンドウの初日を打上げ日として設定するケースが多かったため、「遅れているのではないか?」などの不要な懸念を生じさせる要因となっていました。

そこで今回は、ウィンドウの最終日を打上げ日として統一し、その日に基づいて打上げ機数をカウントするという開示方法に変更しました。その結果、先ほどのRocket Lab社から「第1四半期に打上げる」と言っていたウィンドウのずれとウィンドウ内でのずれのセットで、今年は6機、来年は12機という計画になっています。いずれも、具体的な打上げ時期が決定次第、速やかに公表していく予定です。

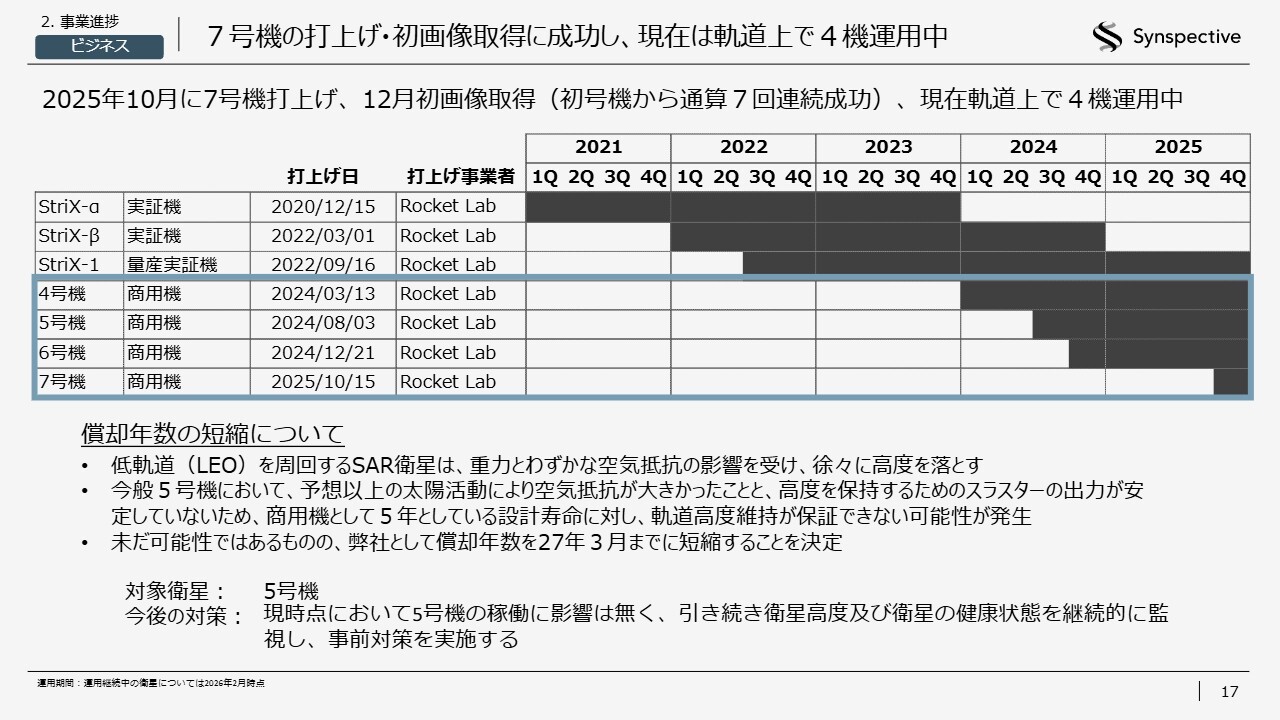

7号機の打上げ・初画像取得に成功し、現在は軌道上で4機運用中

これまでに7機の打上げを実施し、技術実証を終えた機体はすでに大気圏で焼却処分しており、現在は4機を運用しています。

5号機については、さまざまなニュースで取り上げられているかと思いますが、昨年は11年周期の太陽活動の影響が最大となる年でした。それにより地球の大気の厚さが変動し、大気が厚くなることで空気抵抗が大きくなり、衛星の高度が低下しました。この影響を受けた企業は多く、当社もその一つです。

スラスターの出力安定性にも課題があります。先ほど触れた大気の厚さとスラスターの安定性を考慮し、シミュレーションを行った結果、2027年3月頃までの運用となる可能性があると判断し、それに合わせて償却期間を変更しました。

実際の結果は、太陽活動における確率的要素もあるため、その動向を注視しながら適宜開示していきます。なお、会計への影響については後ほど志藤がご説明します。

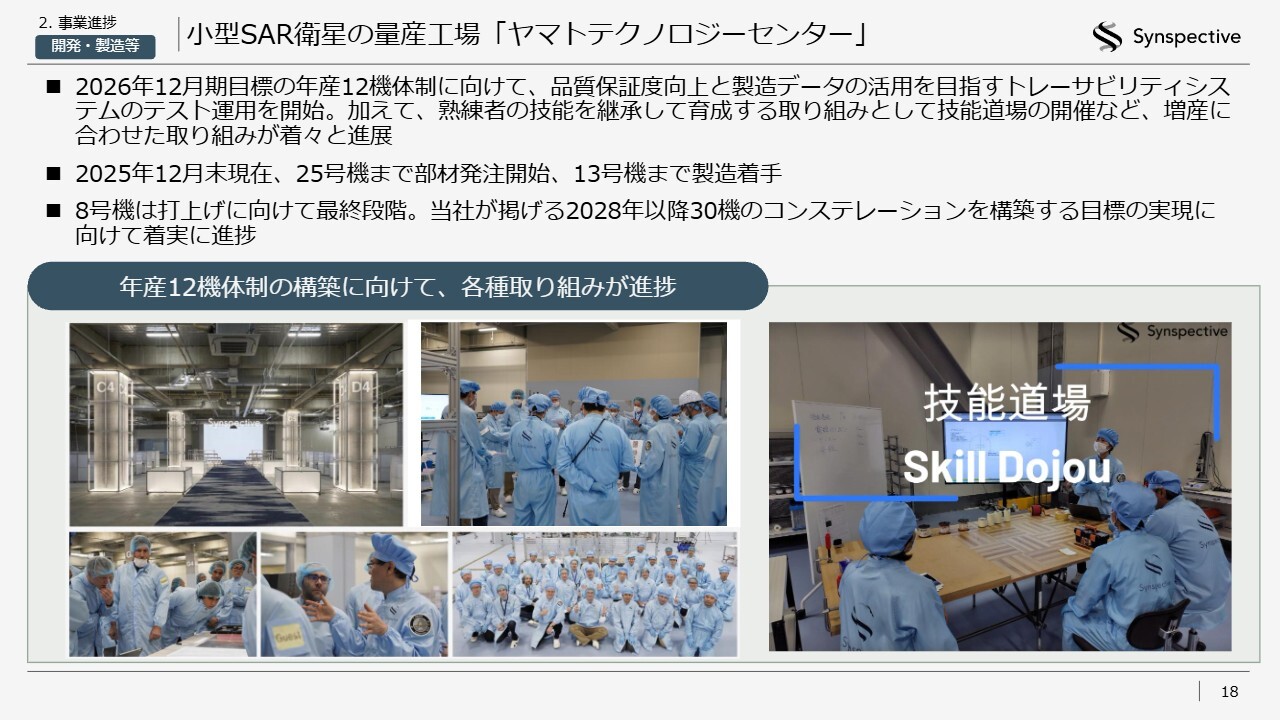

小型SAR衛星の量産工場「ヤマトテクノロジーセンター」

ヤマトテクノロジーセンターは、先ほどお話しした防衛省の案件に向けて、これまで2年がかりで準備を進めてきたもので、今年12月までには年産12機の製造体制を確保できる見込みです。

そのため、現在は製造数の確保というよりも、品質の安定性や効率性を高めることに現場で注力し、総合的な製造能力の増強に着手しています。部材発注については、現在おおよそ25号機までの部材発注を開始しており、すでに13号機まで製造に着手しています。

2028年以降に30機以上のコンステレーションを構築するという目標実現に向けて、着実に進捗しています。

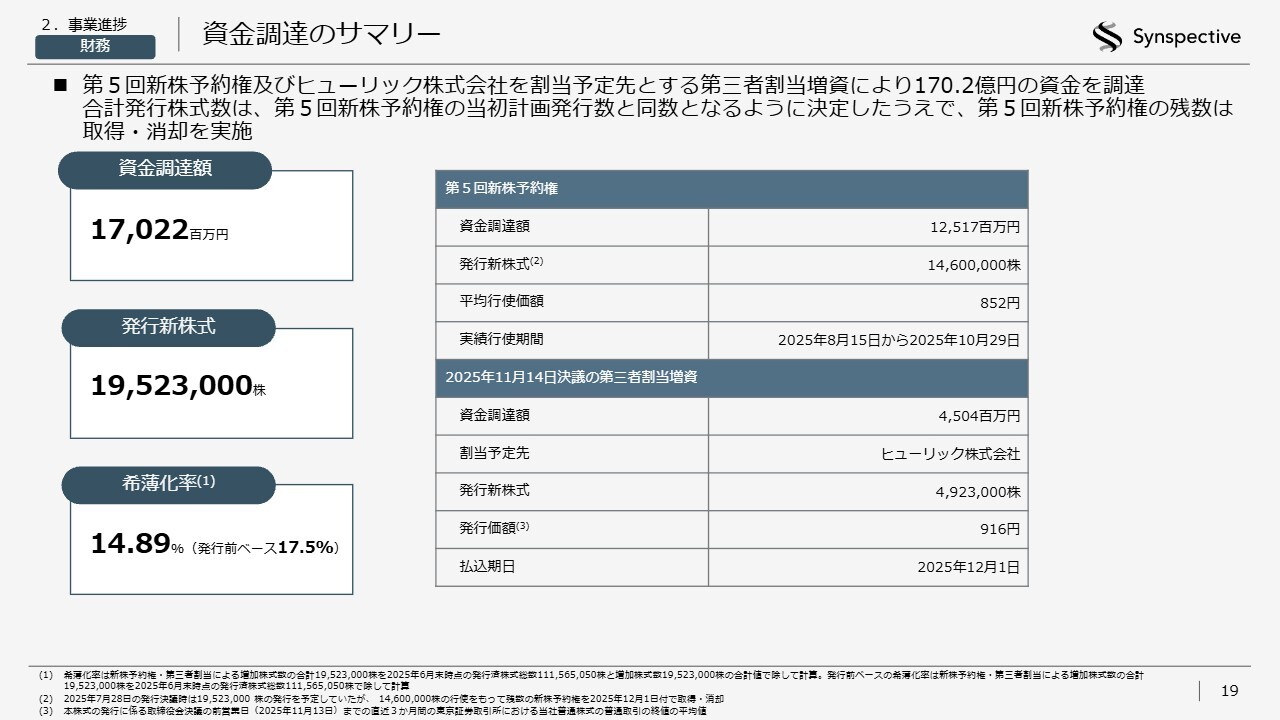

資金調達のサマリー

第5回新株予約権およびヒューリック株式会社を割当予定先とする第三者割当増資により、170.2億円の資金を調達しました。この件については昨年何度かご説明してきたとおりです。当初の予定では約1,950万株の発行を計画していましたが、1,450万株程度の行使時点でいったん停止し、未行使分の約500万株をヒューリック株式会社に割り当てることとしました。

地政学的な点やインフレなどによって不透明感の大きな市場環境において、できる限り早く資金調達を完了させることがステークホルダーのみなさまにとってメリットが大きいと判断しました。その結果、最終的にはヒューリック株式会社にご協力いただいたかたちとなります。

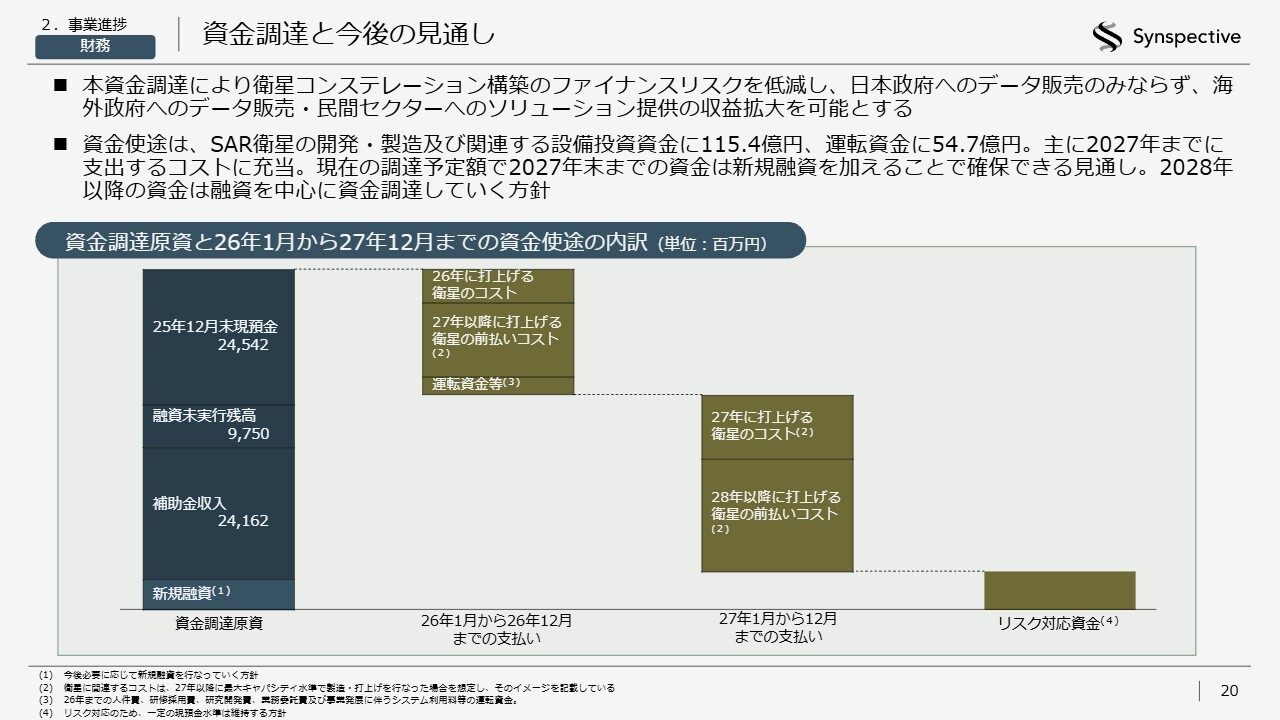

資金調達と今後の見通し

調達した資金の利用先についてです。用途としては、設備投資資金に115.4億円、運転資金に54.7億円を予定しています。細かい点についてはすでにお話ししているかと思いますが、今回の資金調達により、2027年末までにかかるコストを十分にカバーできる状況になると考えています。

今後、事業拡大や加速の過程で追加の調達が引き続き発生する見込みですが、融資によるファイナンスがかなり容易になったこともあり、2028年以降はそうした融資を効果的に活用しながら調達を進めることが可能になってきたと見ています。

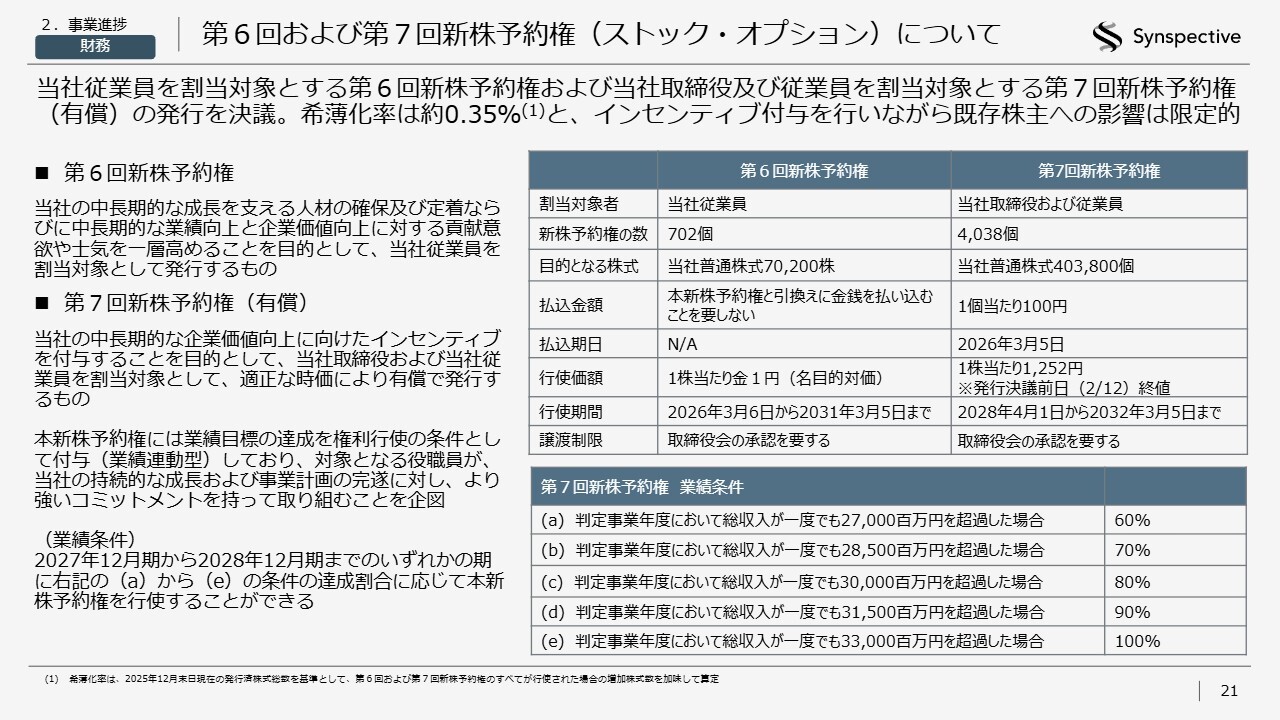

第6回および第7回新株予約権(ストック・オプション)について

新たなストック・オプションの発行についてです。第6回および第7回の新株予約権を発行し、役員と従業員の人材確保および定着を目的として活用します。発行済株式総数に対する希薄化率は約0.35パーセントです。このストック・オプションを、人材の確保と育成が難しくなってきている現状において、うまく活用したいと考えています。

連結業績ハイライト

志藤篤氏(以下、志藤):Synspective取締役CFOの志藤です。私から、2025年の実績と2026年の業績見通しについてご説明します。概略は、新井がご説明したとおりです。

2025年12月期 連結業績予想と実績の比較

スライドは、第3四半期まで開示していた予算と実績の比較です。総収入と売上高は、新井がご説明したように、ほぼ予算どおりの着地となっています。

営業損失と経常損失は、予算比で改善しています。その要因として、次世代衛星の開発を一部2026年に繰り越したこと、そして採用タイミングを一部2026年に調整したことで人件費の抑制につながったことが挙げられます。

当期純損失については、2026年の1年分の繰延税金資産の見込み額を計上しました。これは主に、防衛省のプロジェクトや補助金収入の確度が大きく高まったためであり、その結果、当期純損失が大幅に改善しています。

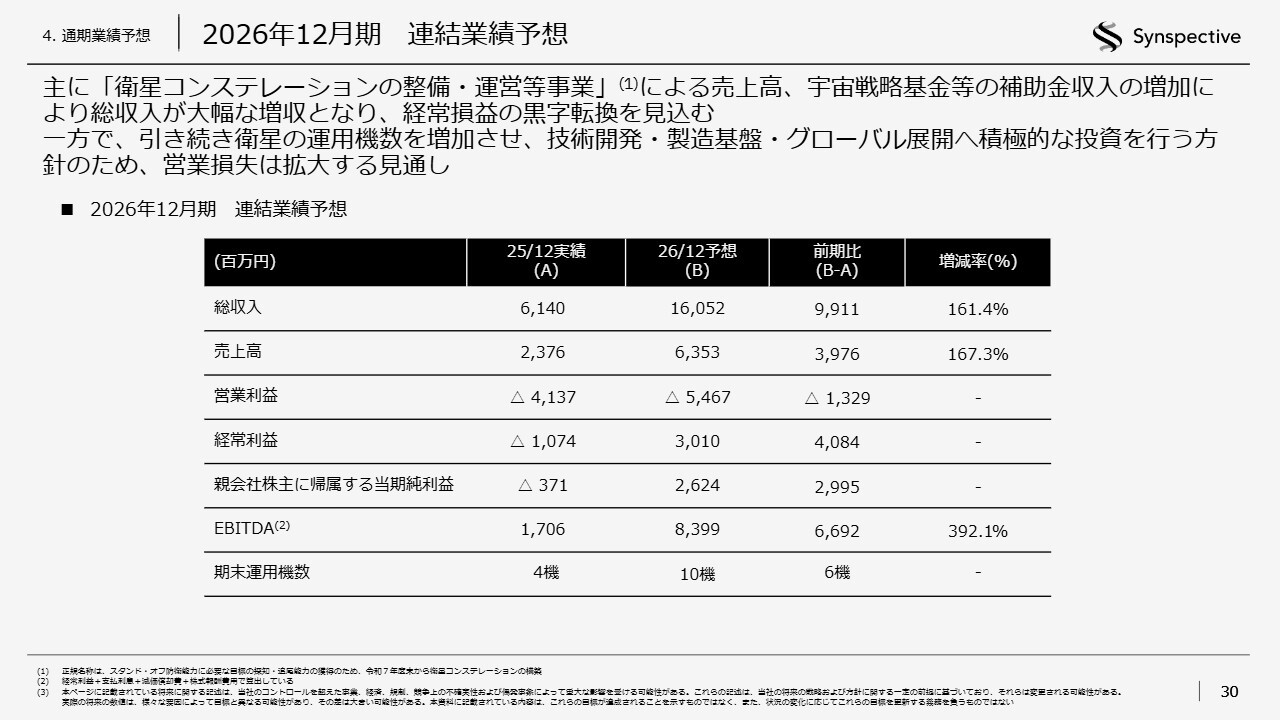

2026年12月期 連結業績予想

今期の予想についてです。総収入は161.4パーセント、売上高は167.3パーセントの増加を見込んでいます。売上高は、防衛省の「衛星コンステレーションの整備・運営等事業」が開始されることで大きく貢献する見込みです。補助金収入は約97億円を計上する予定で、その約9割を宇宙戦略基金が占め、残りの1割はSBIR等によるものと見込んでいます。

経常利益は、今期からの黒字化を見込んでいます。一方、営業損失は拡大する見込みです。主な要因は、次のスライドで示す投資の拡大や、コンステレーション構築のための体制強化が挙げられます。

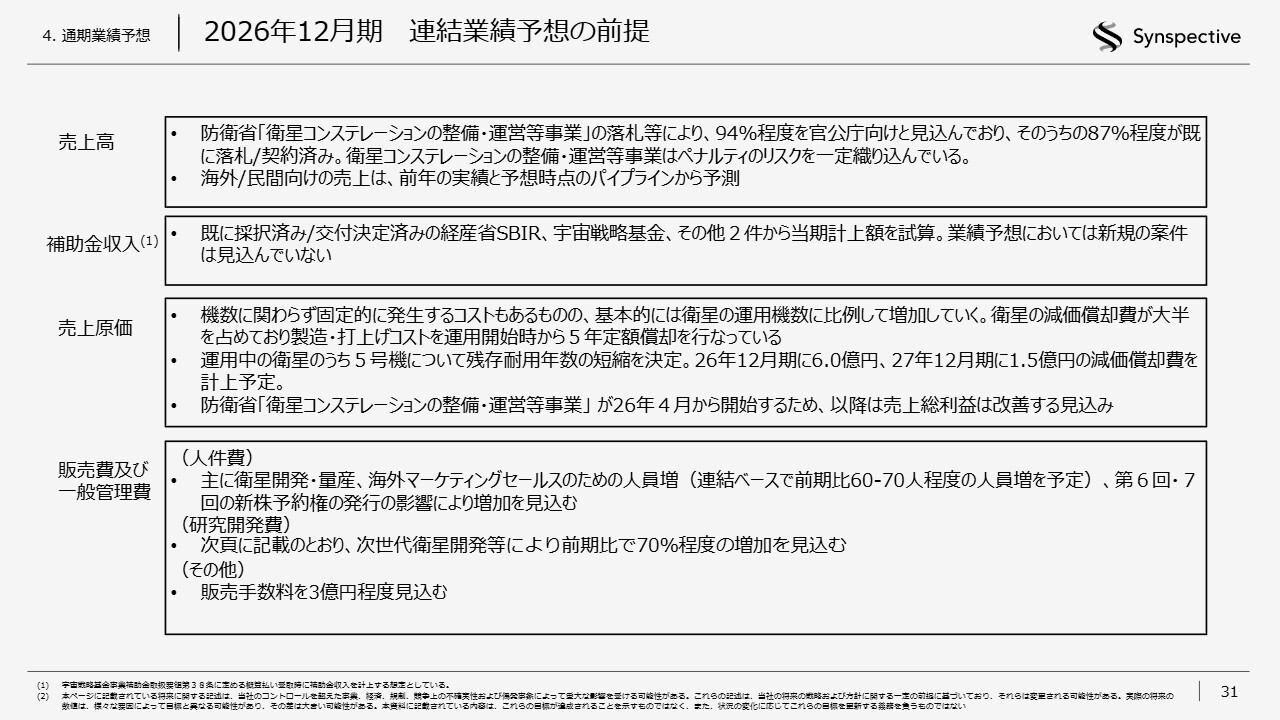

2026年12月期 連結業績予想の前提

2026年12月期の連結業績予想の前提についてです。売上高は国内外の政府向け売上が大きな割合を占めており、相当の割合がすでに落札もしくは契約済みとなっています。

売上原価は、先ほど新井がお話ししたとおり、5号機の残存耐用年数を短縮することを決定しており、それに伴う今期の減価償却費の計上額は6億円、来期は1.5億円を見込んでいます。

販管費の増加要因は、今年60名から70名の増員を予定しているため、それに伴う人件費の増加と、先ほどご説明した新株予約権の発行による株式報酬費用の増加を見込んでいます。

研究開発費については、次のスライドをご覧ください。

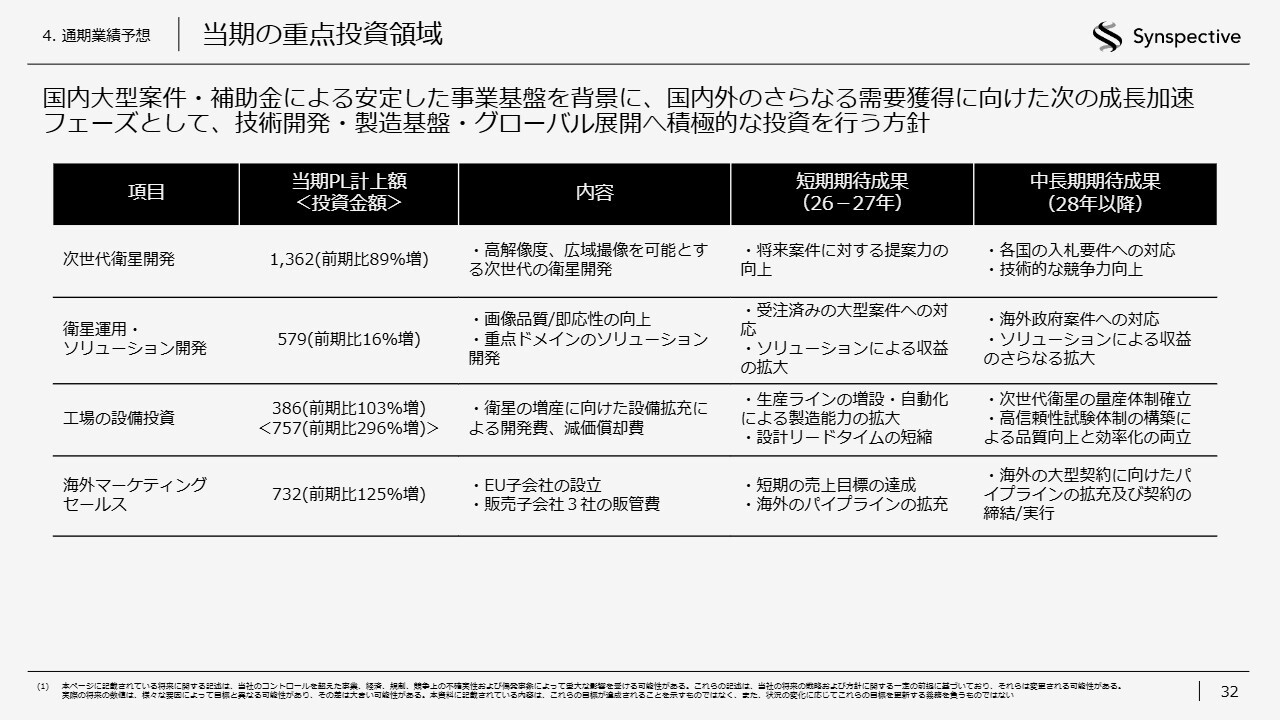

当期の重点投資領域

スライドの表の上から3つが研究開発費の内容です。1つ目は次世代衛星の開発です。現在、第3世代の衛星を打上げようとしていますが、数年後には第4世代の衛星を打上げる計画があり、それに向けた開発が本格的に当期から始まる予定です。

2つ目の衛星運用・ソリューション開発では、国内外の政府に向けてデータを提供する際、さまざまな方法でデータの機密性を保つ対応等が必要になります。それに関連する開発を行っています。

工場の設備投資については、来期から12機を打上げとなるため、生産ラインの増設や自動化を進めるための設備投資を行う予定です。

最後に、海外マーケティングセールスです。今年欧州子会社を設立し、海外子会社は合計で3社となります。これに伴い、今年から人員を大きく増員する予定で、その費用を見込んでいます。以上が2026年の業績予想です。

質疑応答:防衛省のPFI事業(民間資金等活用事業)の売上について

司会者:「防衛省のPFI事業の売上は、予算と同じ傾向を示すのでしょうか?」というご質問です。

志藤:ご質問はおそらく総額の予算を指していると思いますが、ご認識のとおりです。5年間の中で徐々に増加し、4年目あたりでピークを迎えるというのが総額の予算で示されていると思います。それに伴い、当社の売上も基本的には比例していくかたちになります。

質疑応答:宇宙戦略基金(第一期)の業績寄与について

司会者:「業績への寄与が大きい宇宙戦略基金(第一期)の237.9億円について、年度ごとの計上金額のイメージを教えてください。製造・打上げ費用の補助で該当する衛星は、何号機から何号機になるのでしょうか?」というご質問です。

志藤:こちらは、旧来開示していた分については2027年3月までの金額となるので、旧来の分は基本的に2027年3月までに計上することになります。イメージとしては、約140億円が残っており、その90億円弱が2026年に計上され、残りが2027年に計上される見込みです。

なお、今回新たに開示した支援予定上限額に関して、当初補助事業期間の交付決定額との差額についてはこれから申請を行う予定であり、現時点では具体的な期の配分についてはお答えできない状況です。

また、号機に関しても、具体的な機数が対象になるかどうかは公表していないため、回答を控えます。

質疑応答:宇宙戦略基金からの補助金の計上時期について

司会者:「宇宙戦略基金からの補助金は、2026年12月期進行期の期末に計上されるのでしょうか?」というご質問です。

志藤:こちらについては、年間で3回から4回程度の精算タイミングがあります。現在、事務局と調整中ですが、精算が3回から4回行われ、入金されたタイミングでP/Lに計上されることになります。そのため、1年の中で徐々に計上されていく予定です。

質疑応答:今期売上に占める防衛省の「衛星コンステレーションの整備・運営等事業」以外の案件の内数について

司会者:「今期売上見通しのうち94パーセントが官公庁向け、そのうち87パーセントが落札もしくは契約済みとのことで、52億円ほどが該当しそうですが、防衛省の『衛星コンステレーションの整備・運営等事業』関連以外の案件は、どの程度の内数となっていますか?」というご質問です。

志藤:内閣府のプロジェクトは今年も継続する予定です。具体的な金額はお話しできませんが、その中の一定割合は内閣府のプロジェクトが含まれており、大半は防衛省の案件になります。

質疑応答:防衛省の「衛星コンステレーションの整備・運営等事業」に係る収益計上について

司会者:「防衛省の『衛星コンステレーションの整備・運営等事業』に係る収益計上は、機数の増加に応じて下期偏重になると考えればよろしいでしょうか?」というご質問です。

志藤:ご認識のとおりです。

質疑応答:欧州・アジア・米国の市場動向と競合状況について

司会者:「欧州・アジア・米国の市場動向と競合状況について、ご説明をお願いします」というご質問です。

新井:まず、米国についてご説明します。昨年、米国の子会社を設立しました。主に安全保障分野、さらに米国ではインフラの老朽化やエネルギーセクターの需要があるため、商業ベースの需要を取り込むことを目的として、昨年スタートしました。

しかし、みなさまもご存じのとおり、政府のシャットダウンや予算配分の不確定さが影響し、米国の競合他社も現在は苦労している印象を持っています。

現状、どの国でも立ち上げ期においては、政府需要、特に安全保障関連需要が宇宙セクター全体を牽引している状況です。ただ、それが落ち着かないと産業側もうまく成長できず、昨年、米国のマーケットではその影響が顕著に現れている状況です。

その中で、「ゴールデン・ドーム」をはじめ、いくつかのブループリントが提示され、M&Aなども進んでいます。このような動きを経て、今年はマーケット全体が再び盛り返してくるのではないかと考えています。

特に、ローカル企業との連携が鍵となると考えており、現時点ではまだまったく競合するような状況には至っていません。当社はデンバーに子会社を設立しましたが、デンバーにはVantor社をはじめ、本拠地としている企業が非常に多く存在し、幅広い企業との協議が進行しています。

全体的には、ローカル企業との提携を通じて、政府案件や商業案件を効果的に獲得することが、米国市場における現在の取り組みです。

一方、欧州については、ダボス会議以降の動向をみなさまもお聞き及びかと思います。同じNATOの枠組みにありながら、米国との関係が微妙になっている側面があり、その影響もあって日本政府とNATO、または日本企業とユーロ圏の企業間の距離感がさらに近づいてきている印象を受けています。

当社のAirbus Defence and Space社との提携は、長年かけて進めてきた経緯があり、その意味では一例として一般化するのは難しいかと思います。ただ、政府間の具体的な対話が進んでいる部分も多く、安全保障の分野においても、特定の企業のみに依存しているとリスクが高いと見ている欧州の政府関係者も多いのが現状です。

また、先ほどお話しした米国および欧州の状況に加え、地政学的には中国やロシアの影響も絡んできます。そのような国際情勢のバランスの中で、技術力があり独立している国という点で、現在の日本のプレゼンスはバランスの取れた良いポジションを保持していると見ています。

結果として、欧州やアジア圏では日本と提携したいと考える国が非常に多くなっています。昨年、当社は3ヶ国の政府と契約を締結しましたが、これがあくまでドアオープナーとして機能し、当社のデータに対する評価を得る契機となりました。

この評価が十分に高まれば、より踏み込んだ提携やデータの購入に進むことができると考えています。そのため、昨年後半から引き合いが多く寄せられており、現在もそれに向けた施策を進めています。

総じて、マーケットの中でSynspectiveはトップティアの地位を保っており、特にSARのプレーヤーの中では一、二を争うポジションに位置しています。

衛星の数については「そうでもない」という見方もありますが、先ほどの計画でお話ししたとおり、1年から2年以内にキャッチアップできると見ています。また、各国の政府もそのように評価していることから、現在のグローバル展開は結果的に、当初私たちが想定していたよりも早く加速できそうだと考えています。

もともとは防衛省向けのプログラムを視野に入れ、IPO前後から準備を進めてきましたが、需要の変化や競合の状況、さらにトップのポジションを獲得できそうな手応えから、製造能力を拡大する計画を進めています。毎年12機を製造し、合計30機で市場が飽和してしまうのではと懸念されるかもしれませんが、それを継続し、需要に応え続ける方向性が見えつつあります。

このような状況を踏まえ、今後5年間、あるいはそれ以上の中長期的な視点で積極的に投資を進めていく方針であることを、先ほどの競合状況の説明とも関連付けてお伝えしました。総じて順調です。

質疑応答:衛星の償却年数の短縮が衛星コンステレーション構築におよぼす影響について

司会者:「5号機の償却年数の短縮は、その他の衛星にも同様の事象が発生する懸念はなく、レアなケースと捉えてよいのでしょうか? 設計が同じ場合、衛星コンステレーション構築の計画に大きな変更を要することにならないかを心配しています」というご質問です。

新井:実際にどれくらい太陽活動の影響があるのかがわからない中での今回の償却年数の短縮という部分もありますし、コンポーネント側についても同様です。結局、技術実証といっても、2年から3年ほどの運用実績しかない状況です。

まだコンポーネントにはさまざまなトラブルがあるかと思いますが、この1件だけを取り上げるというよりも、これまでの7機の打上げを通じて、衛星そのもののオペレーションやコンポーネントの選定が少しずつ改善されています。さらに、より良いものを選び続けており、今後もそれを継続していきながら、少しずつ安定化を図るつもりです。

単体の衛星において、完全に同じ設計で固定するタイミングは、おそらく10機目以降、あるいは15機目前後になるかと思います。その時期には、設計および製造プロセスも完全に確定したものになるでしょう。

改善を進める中で、機数が増えると1機当たりのリスクも当然減少していきます。エンジニアたちはその点に自信を持って対応しています。したがって、契約全体の変更は、特に現時点では必要ないと考えています。

質疑応答:黒字化の見通しと成長投資について

司会者:「衛星10機前後で黒字化をするとのお話でしたが、進行期末に10機になっている予定ですので、来期には黒字化をするという理解でよろしいでしょうか? 終わった期のように、進行期も投資が膨らむことにはならないでしょうか?」というご質問です。

志藤:こちらは、防衛省の契約は機数に応じて売上が増加することになります。そのため、売上総利益も機数に応じて増加傾向を示すのは間違いありません。来期には営業損益が改善し、黒字化に近づくことは間違いないと言えると思います。

一方で、新井がお話ししたとおり、海外への進出チャンスが非常に広がっている状況です。そのため、先行投資として販管費が拡大する可能性があります。黒字化のタイミングと今後の成長のための投資をバランスよく考慮し、計画を進めていきたいと思います。

質疑応答:Airbus Defence and Space社との提携について

司会者:「Airbus Defence and Space社との提携について、こちらが業績として顕在化するのはいつ頃になるのでしょうか? また、Airbus Defence and Space社へのSAR画像の独占供給になるのでしょうか? それとも、Airbus Defence and Space社はICEYE社等の画像も扱っている状況にあるのでしょうか?」というご質問です。

新井:業績の顕在化についてですが、データセールスに関しては、すでにAirbus Defence and Space社が顧客を抱えている状態ですので、早いタイミングになるのではないかと思います。

詳細はこれから詰めていくところになりますので、具体的に「これです」とお伝えすることはできませんが、数年先の話ではなく、今年や来年に徐々に進展していくと考えています。

また、SAR画像の独占供給とはなりません。ICEYE社などの画像を扱っているかについては、個別の案件に関してお答えすることができません。詳細は直接Airbus Defence and Space社にお問い合わせいただければと思います。

質疑応答:ソリューション事業の業績貢献とポテンシャルについて

司会者:「ソリューションビジネスの業績貢献のイメージを教えてください。現状はほとんど政府案件によるものであると思いますが、ソリューション提供のポテンシャルも市場から期待されていると考えています」というご質問です。

新井:当社は、Object Detection and classification(ODC)と呼んでいるソリューションを安全保障向けに提供しています。安全保障の政府系ユーザーであっても、データをひたすら買っていくというよりは、解析サービスをパッケージのサービスとして購入していくという流れができており、Vantor(旧Maxar)社の動きなどを見ていてもわかるように、さまざまな衛星データを組み合わせて、インテリジェンス系のサービスを提供するというふうに安全保障のほうも変わってきています。

ここをフックに、アナリティクス系やアルゴリズム系の企業のさまざまなノウハウがさらに深化すると考えられます。これは民間セクターに対してもうまく横展開されていくかたちで広がっていくだろうと思っています。

現在、さまざまなカンファレンスに参加しても、SARは実際の衛星の数がかなり増えてきたため、ようやく民間セクターでの衛星データの使いどころが広がってきたと感じています。

先ほどの安全保障面での具体的な利用事例がかなりシェアされるようになってきたため、InSARは特殊ですが、「こういうふうに使えばいいのか」というふうに認知が広がってきたといえます。

体感としては、今年から来年にかけて徐々に普及していくと思います。当社の衛星の数が15機から20機になってくると、かなり観測頻度や観測地域が増加するため、少なくとも2年から3年以内には立ち上がっていくと考えています。

加えて、昨年、Alphabet社やIBM社が地理空間情報を組み込んだ基盤モデルをサービス化しており、これはAI基盤モデルの地理空間情報版といえるものです。これにより、民間事業者が利用しやすくなり、成長が一気に加速すると考えています。

質疑応答:ソリューション事業の民間への売上について

司会者:「ソリューションによる民間への売上が本格化していくのはどの時期で、どのくらいの規模をイメージしていますか? また、民間での売上は、継続性のある案件と単発の案件で、どの程度の割合が想定されていますか?」というご質問です。

新井:2年から3年以内には1ソリューション当たり数十億円、あるいは1産業セクター当たり数百億円規模で市場が立ち上がる可能性があり、将来的には民間への売上が主流となると期待しています。そして、最終的には、数千億円から数兆円規模の市場が、民間事業者へのソリューション提供によって生まれるのではないかと思います。

その時期に関しては、安全保障側とのバランスが関係するため言及が難しい部分もありますが、2030年前後には収益が均衡するレベルまで達することを期待しています。

また、「継続性のある案件と単発の案件で、どの程度の割合が想定されているか」については、割合は明確ではありませんが、基本的に継続性のあるサブスクリプション型の案件のほうがお客さまとしても見通しを立てやすく、また当社としても同様です。そのため、この形式に落ち着いていくのではないかと考えています。

なお、その点は個社のビジネスモデルに依存する部分もあるかと思いますが、当社のように衛星を保有している場合、まずはプロジェクトトライを起点として、徐々にサブスクリプション型が定着し、民間セクター側へ移行していくのではないかと思います。

質疑応答:欧州での受注と金額規模について

司会者:「欧州では受注の確度が高まった印象を、本日のお話で感じました。今期中にも発表できそうでしょうか? また、金額規模はどの程度を見込まれているのでしょうか?」というご質問です。

新井:今期中にも発表できればと考えています。金額規模は、アジア圏で立ち上がった際と同じような感じになるかと思います。

多くの顧客が、まず数千万円から数億円規模でデータを購入し、それを試用した上で、翌年には2桁億円以上のまとまった契約をする流れになると予想しています。したがって、今年は売上が立ち始めるとは思いますが、本格的に立ち上がるのは今年後半から来年あたりになるのではないかと思っています。

実際の取引に関しては、Airbus Defence and Space社とも話を進めていますので、比較的早めに立ち上がるのではないかと感じています。これまでのゼロベースから立ち上げてきたアジア圏とは少し異なり、欧州は、今年から来年にかけての立ち上がりを期待しています。

質疑応答:打上げ衛星機数の増加と海外売上への寄与について

司会者:「海外売上は2028年以降ということですが、2027年12月期の打上げ衛星機数は12機と、進行期の2倍になっています。この機数増が2028年以降の売上に寄与するという考えでよろしいでしょうか?」というご質問です。

新井:ご認識のとおり、機数増は売上に貢献します。先ほどの防衛省の案件もそうですし、通常のデータセールスやソリューションの話も同様です。基本的には機数増が現在のキャップになっており、売上の向上に寄与すると考えています。特に直近の数年はそのように見ていただいて問題ないかと思います。

質疑応答:国内の競合他社の衛星コンステレーションの予算シェアについて

司会者:「衛星コンステレーションに関して、売上が機数に応じて動く場合、国内の競合のほうが足元の機数は多いため、進行期の予算のシェアは50パーセントを割り込むのは致し方ないのでしょうか? それとも、今期に関してもシェア50パーセントを期待してもよろしいのでしょうか?」というご質問です。

志藤:当社の2026年のシェアは把握していますが、他社の具体的な数値は把握していませんので、回答することができません。

質疑応答:「ゴールデン・ドーム」の取り組み状況について

司会者:「『ゴールデン・ドーム』は、シールドプロジェクトのかたちで入札・選定プロセスが進んでいるようですが、御社の取り組み状況のアップデートをいただけますか?」というご質問です。

新井:具体的な内容はお話しできませんが、パートナーシップを基軸に取り組んでおり、必要なライセンスを順次取得しています。その先に見えてくるだろうというところまでしかお話しできません。

質疑応答:ICEYE社以外との競合について

司会者:「ICEYE社以外の競合相手はいないのでしょうか?」というご質問です。

新井:基本的には、小型SAR衛星を扱っている企業は競合としてカウントされます。米国では同業者のCapella Space社やUmbra Lab社、日本ではQPS研究所、欧州ではICEYE社が存在します。この構図は当初から変わっていません。

また、昨年は中国からも参入してくると予想していましたが、意外とまだ動きが見られません。今年から来年にかけて中国からも競合が出てくる可能性はありますが、現時点ではその経済圏も分かれており、競合の構図に変化はないと考えています。

一方で、地政学的な状況や事業進捗において、多くの政府や大企業は、さまざまな会社やスタートアップからデータを購入しながら比較検討を進めていると思います。その中で、現在、当社が非常に高く評価されている状況にあると言えるでしょう。競合の構図としては、引き続き変化はありません。

質疑応答:衛星の部材の発注状況について

司会者:「25号機まで部材発注済みということは、2027年12月期に打上げる予定の12機分はすべて発注済みと理解してよろしいでしょうか?」というご質問です。

志藤:ご認識のとおりです。

質疑応答:ストック・オプションの業績条件について

司会者:「第7回ストック・オプションは、従業員向けではなくマネジメント向けですが、こちらは総収入330億円が見えてきているということでしょうか?」というご質問です。

志藤:270億円に到達すると60パーセントという基準を下限として設定しています。この270億円は、現在見えている案件にさらにプラスアルファで達成可能な数字と見ています。

差分の60億円は、海外売上などでこれから獲得していかないと実現ができないことになります。ここは今後、我々の営業・経営努力で引き上げていく部分となります。

質疑応答:LバンドSAR衛星の自社開発の可能性について

司会者:「LバンドのSAR衛星について、『ALOS-4』のデータの取り扱いを始められましたが、今後、自社で開発していく可能性はありますか?」というご質問です。

新井:具体的なことは言いづらいですが、直近のLバンドSARの有用性についてお話しすると、特に森林地域や山岳地帯での活用が挙げられます。Lバンドは波長が長いため、葉を貫通して電波が地表に届くことが可能です。これにより、地滑りリスクや盛り土の監視において非常に有効です。また、バイオマスや森林資源のモニタリング、およびプランテーションのプレーヤーに対してそのようなサービスを提供する点でも非常に優位性があります。

ただし、LバンドSARは小型化が難しいという課題もあります。当社の小型衛星開発ノウハウが直接活かしづらい面があるため、需要は一定程度見込まれているものの、LバンドSARの開発はリソースの観点から現時点では難しく、直近での対応はないと考えています。

需要は見えているものの、やや難しいと感じています。インフラのモニタリングや災害対応、エネルギー資源関連などに当社がフォーカスして事業を進める中で、優先順位において劣後するため、直近の開発の可能性はない状況です。

ただし、データフュージョンのようなかたちで、さまざまなタイプの衛星データを組み合わせて答えを出していくことがアナリティクスの基礎になるため、その場合はあらためて検討する可能性も出てくるかもしれません。今のところ、LバンドSAR衛星の自社開発の予定はありません。

質疑応答:進行期の計画における総収入と売上高および営業利益と経常利益の13億円の差について

司会者:「進行期の計画において、総収入と売上高の差額が約97億円で、これは補助金の金額と思われますが、営業利益と経常利益の差額は約84億円と、13億円の差があります。この差は、利払いによるものが主なのでしょうか? この他に大きな項目がありましたら、お知らせください」というご質問です。

志藤:基本的にはご理解のとおりです。また、大型のローンを組む可能性がありますので、その組成のための手数料も含めて約13億円と見ています。

質疑応答:地球観測事業におけるAIアルゴリズムを活用した事業拡大について

司会者:「地球観測事業は、蓄積するデータとAIの親和性が非常に高いと思います。AIのアルゴリズムを活用したソリューション事業の拡大を実感していますか?」というご質問です。

新井:おっしゃるとおり、Planet Labs社をはじめ、いくつかの長い間事業を展開してきた会社が最近評価されてきています。それは、アーカイブされたデータをうまく活用することで時系列分析が可能となり、特定の場所で何が起こったのかという変化を追うことや、アラートを出すことができる点が評価されているためです。

こうした技術は安全保障だけでなく、さまざまな業界で活用が広がっており、時間の経過とともにその有用性が明確になってきた領域だと思います。

先ほど、当社の衛星の数が増加してきたことや、運用のノウハウとデータを8年間蓄積してきたことで、時系列データの価値が民間セクターを含めた提供先において非常に高いことを実感しています。こうした価値が来年あたりから事業にうまくフィットし、広がりを見せるのではないかと思います。

また、グローバルのカンファレンスでも、議論が具体的なアプリケーションの話に移行してきました。衛星の数が増え、データの普及が進んだことで、多くのユースケースが生まれている状況です。

さらに、アナリティクス系の企業が成熟期を迎え、一巡したこともあり、今後はM&Aなどの動きも出てくるかもしれません。それが検討される程度には、市場が立ち上がってきていると考えています。

質疑応答:「Luno」プロジェクトや関連する他プロジェクトの進捗状況について

司会者:「『Luno』プロジェクトに関する説明が今回はありませんでした。米国が難しい状況にあることは理解しましたが、『Luno』に期待するよりも、『ゴールデン・ドーム』に関心が移っている状況にあるのでしょうか?」というご質問です。

新井:資料には掲載されていますが、「Luno」プロジェクトは現在も継続しています。当社はすでに4社から5社と「Luno」プロジェクトに関して提携を結んでおり、徐々に立ち上がり始めている状況です。

「Luno」プロジェクトは、すでに予算のアロケーションが終了している事業です。そのため、既存の予算を活用し、パートナーシップを通じて売上を向上させるアプローチを進めています。

「ゴールデン・ドーム」は現在まさに立ち上がりの段階にあります。そのため、新規に誰とどう組んでサービスを提供するのかを検討し始めている状況で、現在は新規予算と既存予算を並行して活用しながら進めています。

質疑応答:政府向けデータ提供におけるキャパシティ配分について

司会者:「防衛省のPFI事業に使われる衛星はキャパ買いになるという理解ですので、そのエリアでは他国・民間に利用ができないと認識していますが、この理解で正しいでしょうか?

その場合、機数が増えないと、データ販売を増やすことのボトルネックになると考えます。この理解が正しければ、何機くらいになると、防衛省以外への販売ができるようになるのでしょうか?」というご質問です。

新井:キャパ買いに関してですが、あまり詳しいことはお伝えできません。ただし、各国政府の関心を持つエリアはそれぞれ異なります。当社としてはその詳細を知ることはできませんが、関心の対象が違うため、それをどのように配分するかが課題となります。

そのため、単純に「キャパシティがすでにブロックされているので、他の国に売れません」という話にはならず、各国の関心のあるエリアをどのように割り振って売っていくかが重要です。

また、仮に日本政府向けにそのキャパシティで観測したいポイントのデータをすべて提供したとしても、全体のキャパシティに対して、それが非常に大きな割合を占めるわけではありません。そのため、数機しかない段階でも海外の政府に販売することは可能です。

もちろん、利用時に重複が発生した場合には、日本政府を優先する方針としています。そのため、各国の興味範囲をうまく分散させる営業活動が必要となりますが、現在、さまざまな検討を進めつつ営業活動を行っています。このように、調整しながら活動範囲を広げていく考えです。

基本的には、多くのキャパシティ、割合を制限されることはなく、うまくデュアルユースできると考えています。

質疑応答:ソブリン衛星の受託製造について

司会者:「海外展開において、これまでSARデータの提供のみで考えられていたように思いますが、ニーズ次第では、ソブリン衛星の受託製造も手がけることはありますか?」というご質問です。

新井:受託製造を手がける選択肢もあるかもしれませんが、各国の需要を見ても、安全保障の観点からは、観測頻度を向上させたいこと、そしてレイテンシーを改善したいことが挙げられます。ここでのレイテンシーというのは、撮像地域の指示を出してから実際にそのデータを取得するまでのリードタイムを短縮したいということを指しています。

また、Sovereignty(主権)を確保したい、つまり衛星のアクセシビリティを占有・所有したいという要望もあります。こうした複合的な要求に応えるには、「コンステレーションのほうがよいですよ」という話になるかと思います。

そのため、「1機とか2機の衛星を売ります」というスタイルよりも、当社の場合、まとまった衛星のコンステレーションの一部キャパシティをうまく占有していただいたり、あるいは一定の投資や協業のかたちでその所有に関わっていただいたりするほうが、最終的に経済合理性は高いと考えています。

これも結局は「プレミアムはいくらにするか」という話になるとは思いますが、衛星を数機単位で製造し短期間で販売するというビジネスモデルは、現時点ではあまりおすすめしていません。

また、「衛星のコンステレーションを丸ごと所有します」という潤沢な予算を持っている国ばかりではないのが現状です。そのため、先ほどお話ししたような、興味対象の地域をアロケートする方法を考えつつ、コンステレーションの数を増やし、キャパシティを効率的にシェアしていくほうが、経済合理性は高いと考えています。

したがって、受託製造を現時点で実施する予定はありません。ただし、ニーズ次第では将来的に実施する可能性があります。

質疑応答:2026年12月期の営業損益の赤字拡大要因、経常利益段階での黒字の背景について

司会者:「スライド30ページの2026年12月期営業損益の赤字幅拡大について、もう少し詳しい要因を教えてください。また、経常利益段階からの黒字の背景を教えてください」というご質問です。

志藤:営業損益の赤字拡大は、人員増加、研究開発費の増加方針、そして海外展開のさらなる加速の3つが主な要因です。このため、販管費が膨らみ、赤字が拡大しています。

今期は補助金収入が97億円あり、これが営業外収益に計上されるため、経常利益段階では黒字化となります。

質疑応答:日本の会計制度について

司会者:「補助金収入が営業外収益計上になるなど、決算や財務上で日本の制度に課題はあるかと思います。この点について、ご意見をおうかがいしたいです」というご質問です。

志藤:会計に関する専門的な話になりますが、宇宙戦略基金の圧縮記帳についてお伝えします。この基金は基本的に設備投資に対する補助ですが、現在のところ圧縮記帳が認められていない部分があります。

当社のように徐々に安定基盤へと移行していく場合、単発で営業外収益を上げるよりも、将来の減価償却を軽減するほうが投資家のみなさまにとっても好ましい印象となります。そのため、こうした部分が変更されると非常に良い方向に向かうのではないかと考えています。

質疑応答:今期の評価と意気込みについて

司会者:「宇宙スタートアップの中で、黒字転換は1つの大きなポイントになったように思います。今期の評価や意気込みを教えてください」というご質問です。

新井:安全保障を軸にした宇宙産業の開発、投資、政府の支援が、全世界的なトレンドとなっています。これは安全保障が関与する以上、当然といえるでしょう。日本でも、政策の中で17の成長産業の1つとして宇宙セクターが位置づけられており、政府の手厚い支援を受けています。したがって、事業の安定性に関しては非常に見通しが立ったと考えています。

しかし、グローバル市場においてトップティアの企業にならなければなりません。衛星事業は国境に縛られるものではなく、競合他社が常にグローバルマーケット全体を見据え活動しているため、さらなる努力が必要です。

各国政府への提案が競争状態にある中で、足元を固めることによって今後5年間で安定した収益を見込める点は非常に大きな強みですが、この点をどのように活かしていくかが重要だと思います。

そのためには、国内需要だけに目を向けるのではなく、全世界的なトレンドを捉える必要があります。マーケティングの観点からは日本企業としての視点を活かしていくべきですが、当社は本当の意味で宇宙産業の中でNo.1を目指せる位置にあると考えています。そのポジションをどうスケールさせ、多様な選択肢を手に入れていくかが、今後5年間で重要になるポイントではないでしょうか。

当然のことながら、現時点では防衛省の需要や要求に応え、安定的なサービスを提供することが最優先です。しかし、その過程で強化されていく基礎的な力をグローバルマーケットでの競争力へうまく転化し、積極的にNo.1を目指していくことが非常に重要です。昨年は、さまざまな国のカンファレンスを巡ったことで、その方向性に対して「行ける」という手応えを得ることができました。

当社のメンバー全員が、スタートアップを超えて、本当にグローバルで勝負できる会社になってきたと感じています。その結果、社内の雰囲気も明るくなってきました。このまま着実に事業をスケールアップさせていきたいと思います。

質疑応答:高市政権への期待について

司会者:「高市政権に対する期待などを教えてください」というご質問です。

新井:高市首相はもともと宇宙政策担当大臣を務めており、当社は内閣府から、第6回「宇宙開発利用大賞」において「内閣府特命担当大臣(宇宙政策)賞」をいただいたこともありました。このことから、宇宙事業への理解が非常に深いと考えています。実際、所信表明でも「SAR」という言葉が出てくるなど、その姿勢がうかがえます。

インフラや国土強靱化、経済安全保障を含めた広義の安全保障についても、さまざまな政策に盛り込んでいただいていると思います。すでに深いご理解と多くのご支援をいただいていると感じています。期待としては、これまでどおり積極的に宇宙産業を盛り上げていただけるとありがたいです。

経済安全保障の観点から言うと、今後、グローバル規模でさまざまな施策が次のステージに進むと考えています。例えば、SpaceX社が米国政府のアンカーテナント的な予算の付け方を活用することで大きく成長した経緯があることを目にする機会があります。

そのようなかたちで、技術の開発フェーズから徐々にデータ利用の段階へと移行し、行政が積極的に衛星データを利用するなど、売上をどのように創出するかが重要だと思います。最近の工程表を見る限り、すでにその方向で対応が進んでいると思いますが、今後はそのあたりがさらに焦点となっていくと考えています。

国策として、宇宙セクターや産業全体を、世界に貢献しうる基幹産業として育てていただければと期待しています。

配信元:

この銘柄の最新ニュース

Synsのニュース一覧- 2025年12月期 通期決算説明会 ログミーFinance書き起こし記事(QAあり)掲載のお知らせ 今日 08:30

- 前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 2026/02/17

- 「JPXスタートアップ急成長100指数」の構成銘柄への選定に関するお知らせ 2026/02/16

- ストック・オプション(第6回及び第7回新株予約権)の発行に関するお知らせ 2026/02/13

- Syns、今期経常は黒字浮上へ 2026/02/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

Synspectiveの取引履歴を振り返りませんか?

Synspectiveの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。