1,180円

プラネットのニュース

【QAあり】プラネット、主力EDI事業の横展開が着実に進捗し、売上高は堅調に推移 物流領域のDXなど対象領域拡大も狙う

決算説明会資料 目次

坂田政一氏(以下、坂田):株式会社プラネット代表取締役社長兼執行役員社長の坂田政一です。本日はご多用の中、当社の決算説明会にご参加いただき、誠にありがとうございます。

目次に記載のとおり、会社概要、決算概要、トピックス、株主還元についてご説明します。よろしくお願いします。

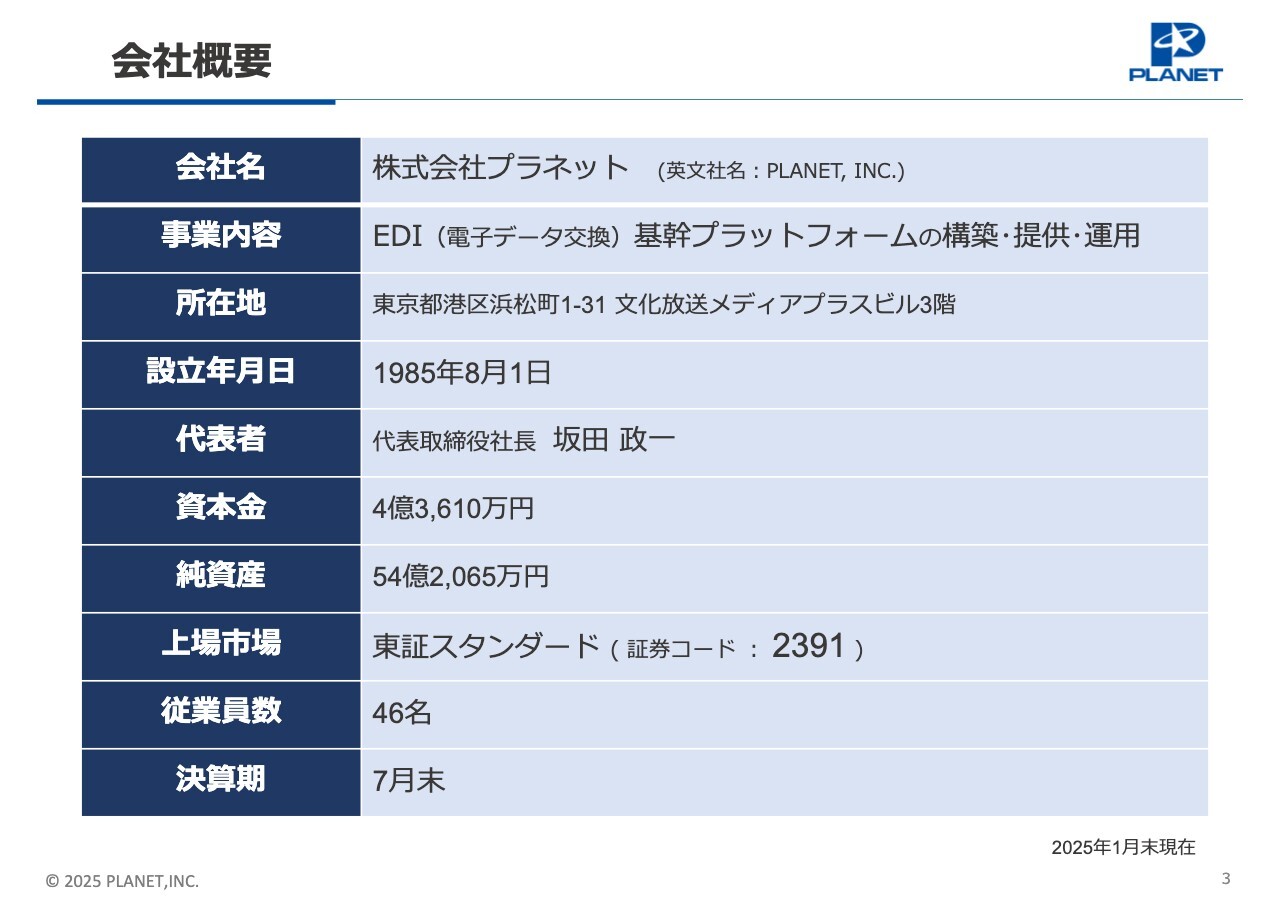

会社概要

会社概要について簡単にご説明します。当社は企業間の受発注等に必要なデータ交換を仲介する、EDI基幹プラットフォームの構築・提供・運用を行っています。

設立は1985年で、ちょうど40年経ちました。資本金は4億3,610万円、純資産は54億2,065万円で、東京証券取引所のスタンダード市場に上場しています。決算期は7月です。

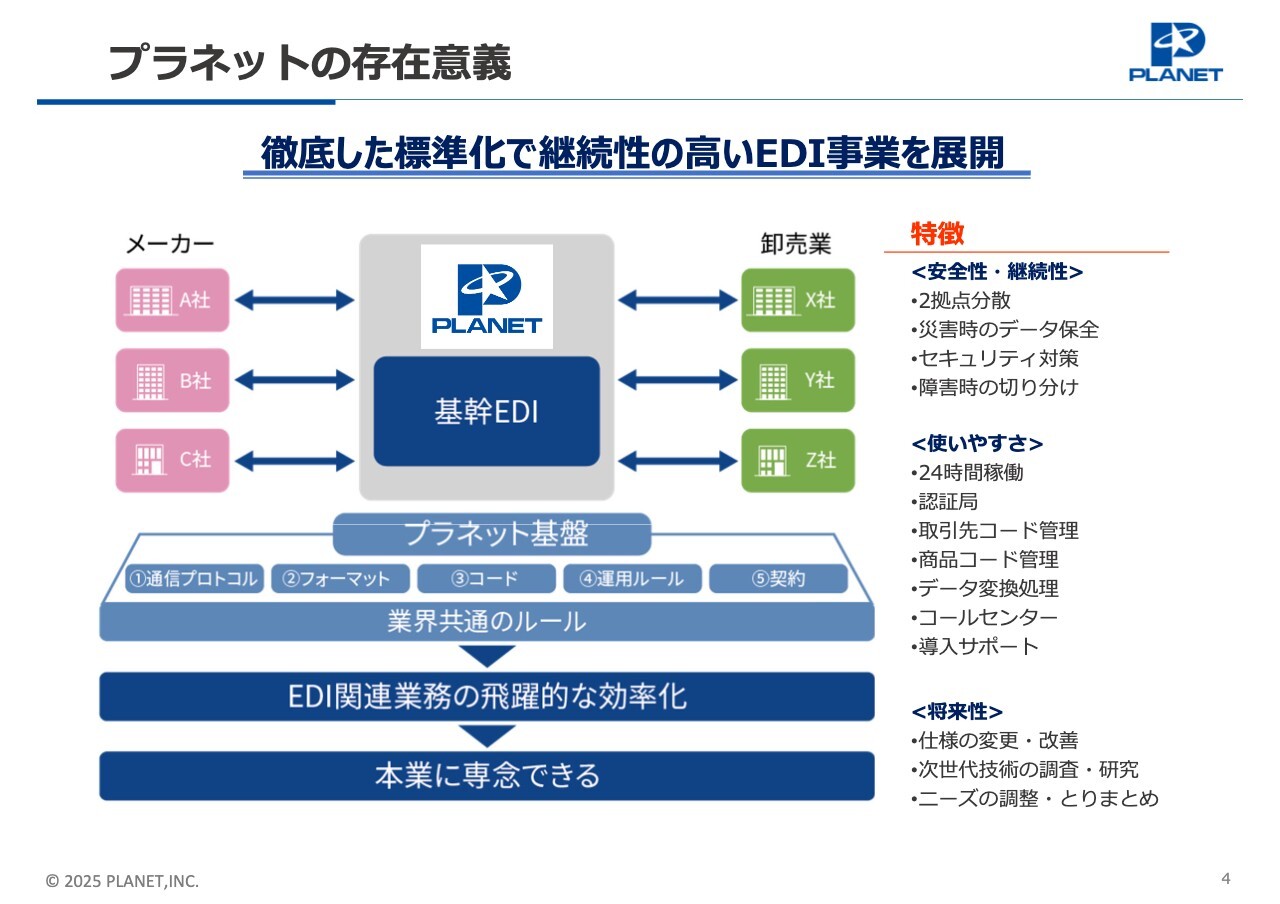

プラネットの存在意義

当社が提供しているEDIについてご説明します。スライドに記載のとおり、当社はメーカーと卸売業の間に入り、取引に必要なデータをやり取りできるようにしています。

例えば、卸売業が複数のメーカー宛の発注データを当社に送ります。それを当社が宛先ごとに振り分けて、メーカーに送ります。当然ながら、その反対もあります。

多くの企業間でEDIを使っていただくには、データフォーマットを標準化するなど、いくつかのルールを決めて、それを守っていただく必要があります。ルールに準じてEDIを行うことで、業界全体が飛躍的に業務を効率化できます。当社はそのような役割を担っています。

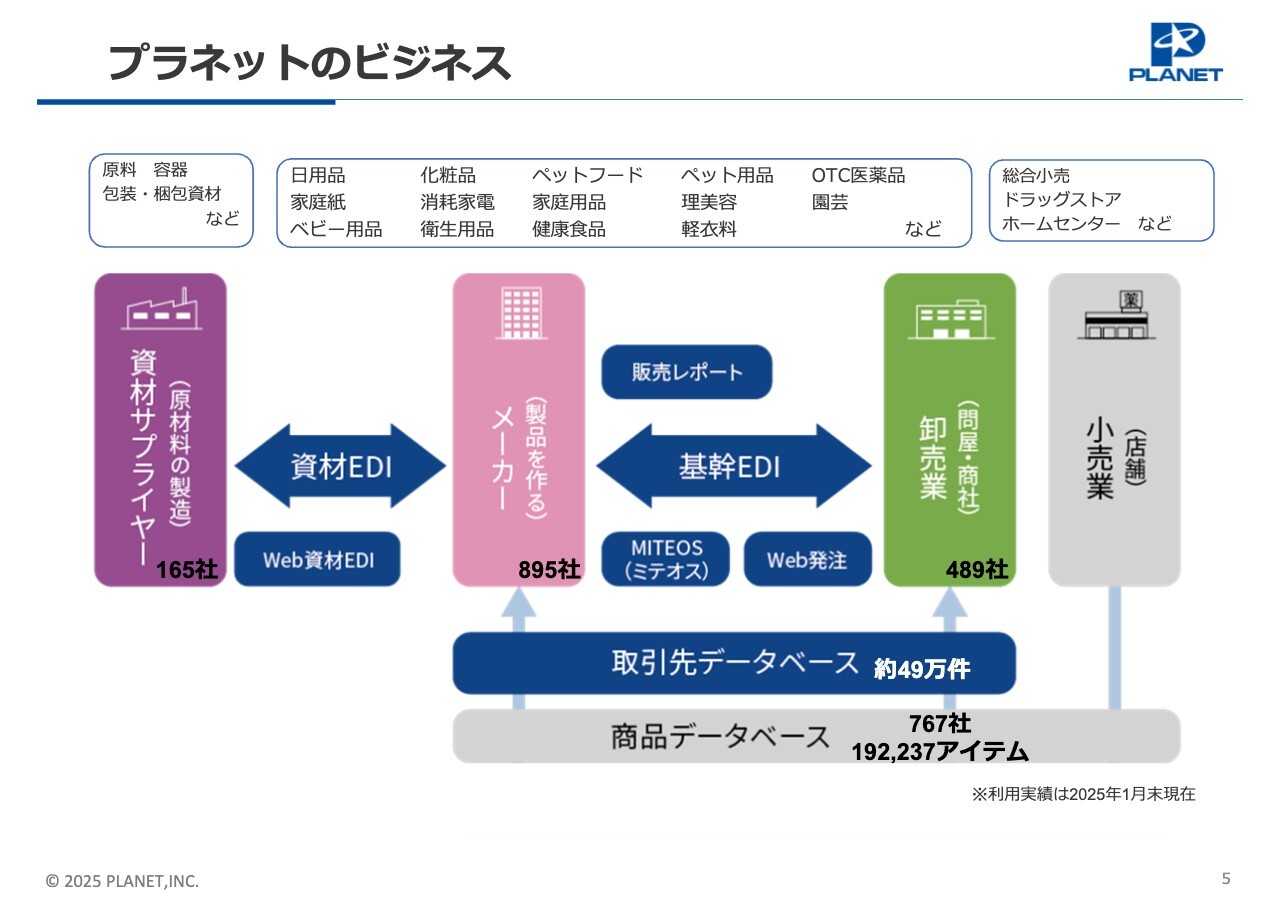

プラネットのビジネス

当社は、メーカーと卸売業のシステムをつなぐ「基幹EDI」という主力サービスのほか、メーカーと資材サプライヤーをつなぐ「資材EDI」、メーカーと卸売業を簡易につなぐ「MITEOS」などのサービスを提供しています。また、取引先や商品などのデータベース事業も行っています。

現在、これらのサービスを利用していただいているユーザー数は、メーカー895社、卸売業489社、資材サプライヤー165社と、合わせて1,549社です。

当社のお客さまが取り扱う商品の主なカテゴリは、スライド上部に記載のとおり、生活に密着した日用品、化粧品、OTC医薬品などです。

プラネットのビジネス

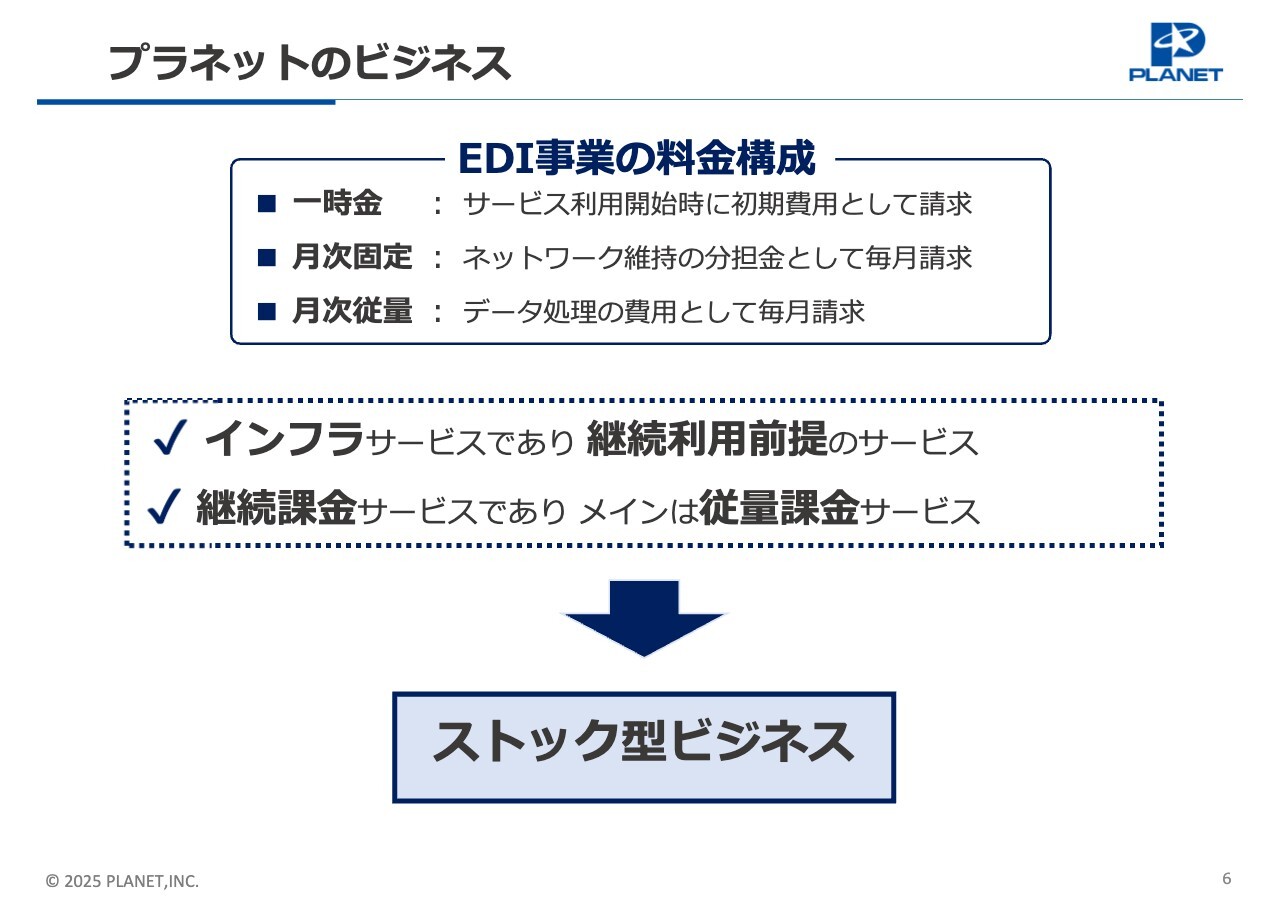

ビジネスモデルについてご説明します。当社の売上の約9割を占めるEDI事業の料金構成は、一時金、月次固定料金、月次従量料金の3つから成り立っています。

そのうち約8割を占める月次従量料金は、データの種類ごとに単価が決められており、データ件数に応じて料金がかかります。例えば、1件のデータは取引伝票の1行に相当し、1データ(レコード)当たり約1円をいただいているかたちです。

お客さまは一度使い始めると、ほぼ継続的に利用されます。使うことにより業務効率が上がるため、お客さまは接続先を増やし、結果としてデータ量も増えていきます。そのような特性を持った、ストック型のビジネスとなっています。

プラネットのビジネス

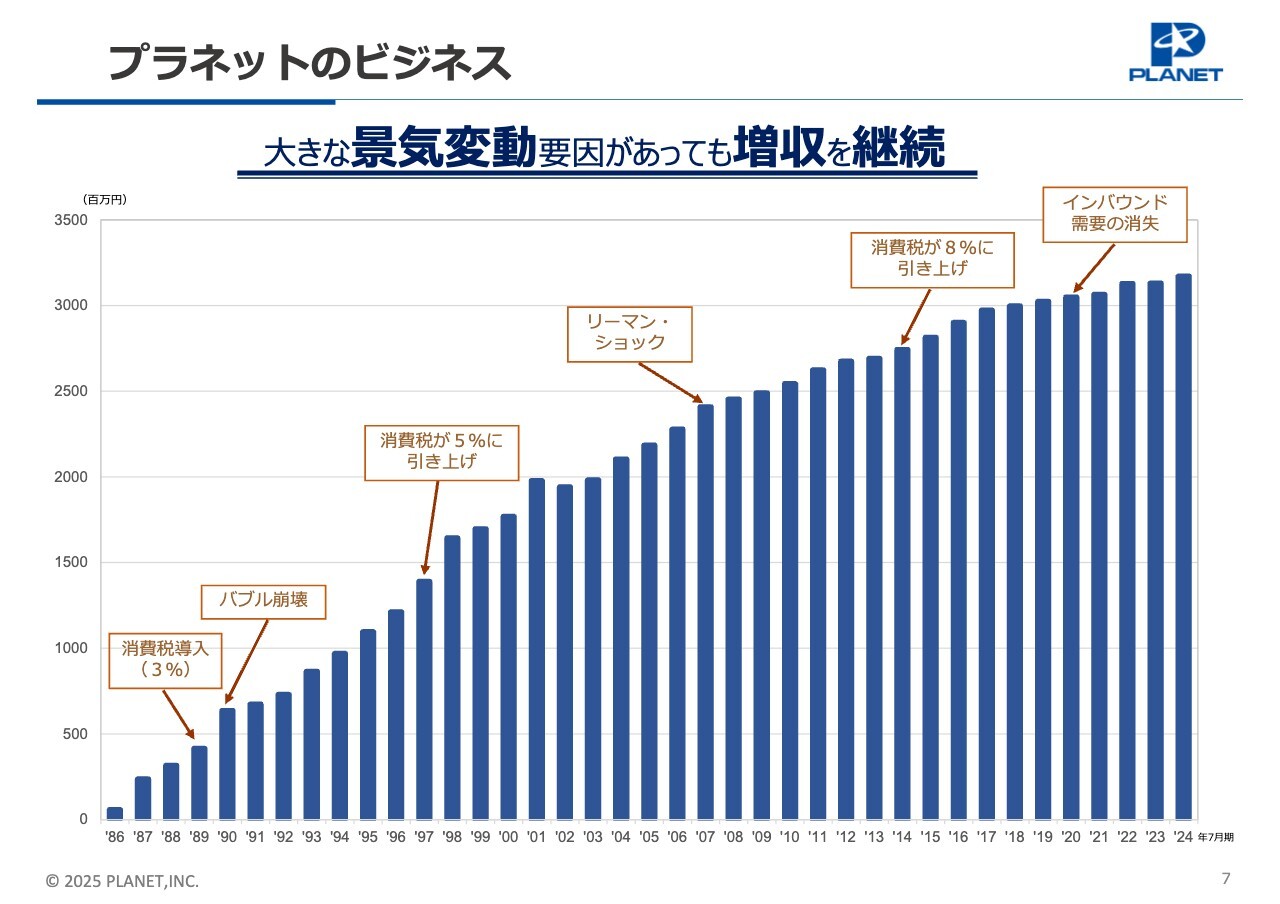

先ほどご説明したとおり、当社のお客さまが取り扱う商品は生活必需品であり、ストック型ビジネスモデルです。そのため、バブル崩壊やリーマン・ショック、消費税の導入など、大きな景気変動要因があっても影響を受けにくく、設立以来、増収を続けています。

2025年7月期 中間会計期間 業界の事業環境

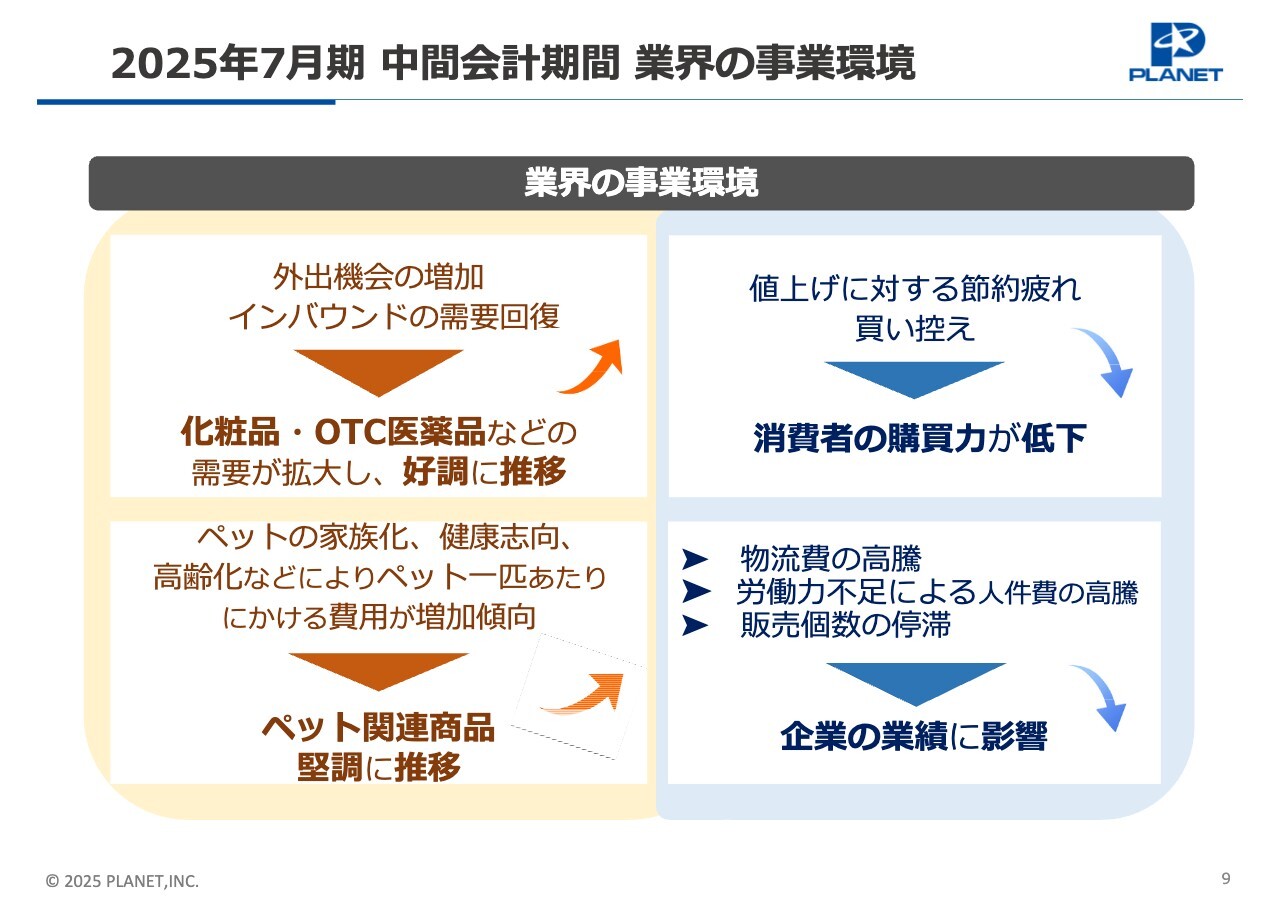

決算概要です。当社事業がかかわる一般消費財流通業界の事業環境について、ご説明します。

当社にとってのプラス要因として、新型コロナウイルスの影響がかなり小さくなった結果、外出機会が増えました。そして、インバウンド需要の回復により、化粧品・OTC医薬品などの需要が拡大し、好調に推移しました。

また、ペット関連商品については、ペットの飼育頭数は高止まりしていますが、以前にも増して、ペットの家族化、健康志向が進んでいます。そして、高齢化などにより、ペット1匹にかける費用や購入アイテム数が増加しています。その結果、ペット市場も堅調に推移しました。

次に、マイナス要因です。日本経済はデフレ脱却ということで、物の値段が上がっています。物価高や商品の値上げが3年ほど続いたことで、節約疲れや買い控えが起き、消費者の購買力が低下しました。

2025年7月期 中間会計期間 業績概要

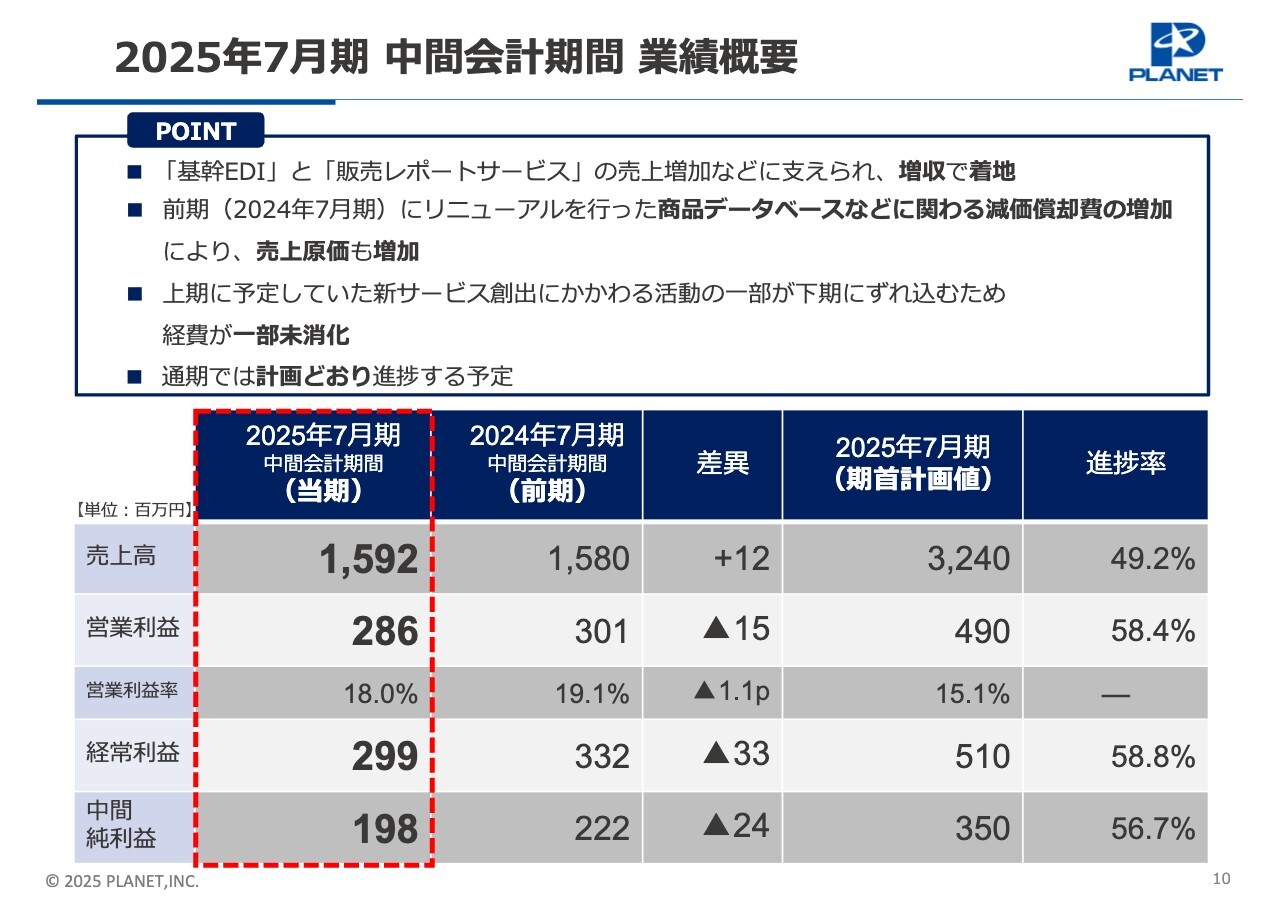

中間決算についてご報告します。まずは売上です。既存事業「基幹EDIサービス」の横展開が着実に進捗しました。また、「販売レポートサービス」の売上増加などにより、売上高は前年同期比0.8パーセント増の15億9,200万円で着地しました。

利益は、2024年7月期(第39期)に商品データベースなどのリニューアルを行ったため、減価償却費が増加しました。その結果、原価がアップしました。

一方、上期に予定していた、新サービスの創出にかかわる活動の一部が下期にずれ込みました。これにより、計画に対しては進捗率58.4パーセントと、上振れての着地となりました。しかし、通期では計画どおり進捗する予定のため、期首に計画したものから変更はありません。

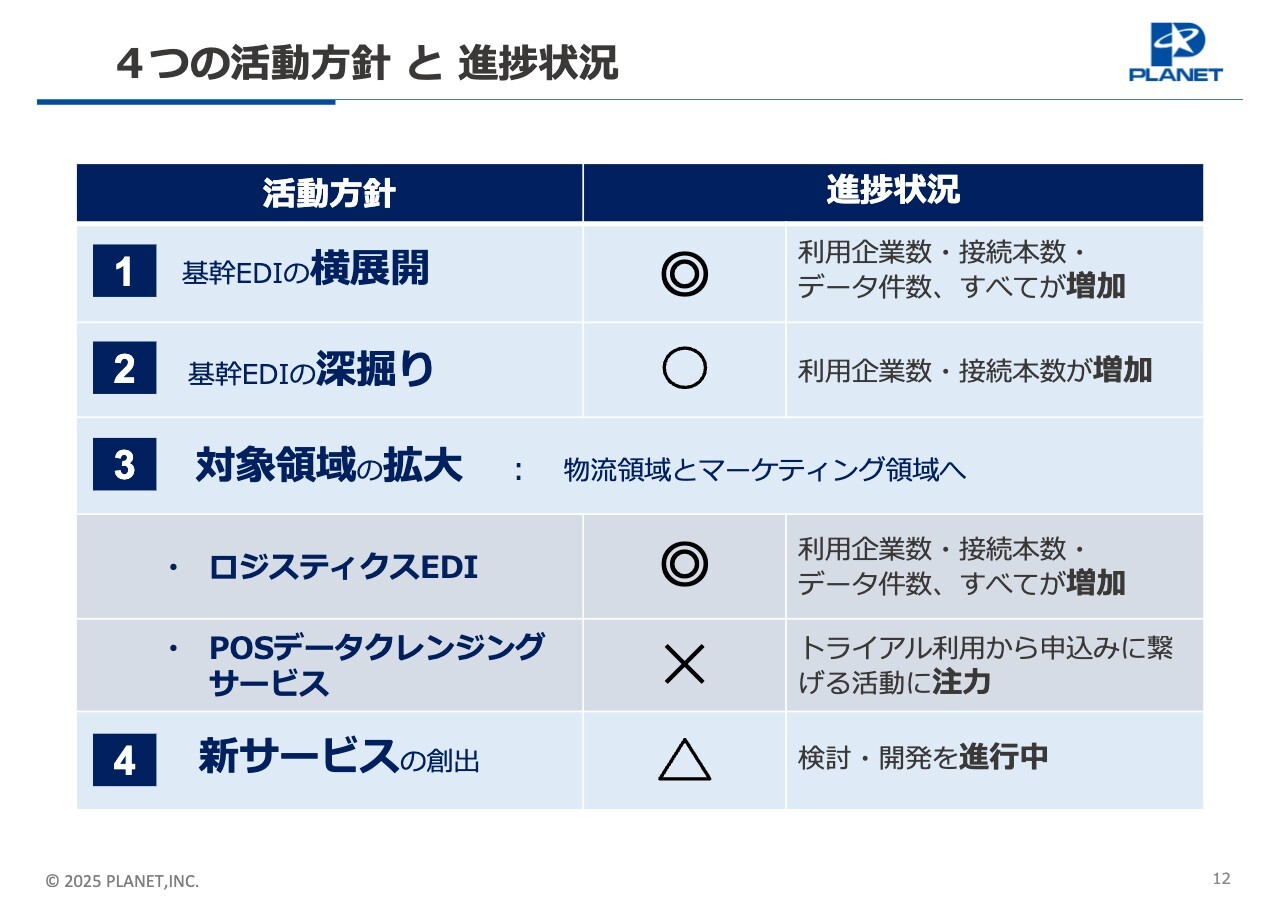

4つの活動方針と進捗状況

トピックスです。当社はデータ活用を通して、業界全体の「生産性の向上・業務の効率化」「トップライン増力化」「サステナビリティ」の実現に貢献する視点で、持続的な成長に向け、4つの軸で取り組みを進めています。その取り組みの進捗について、ご説明します。

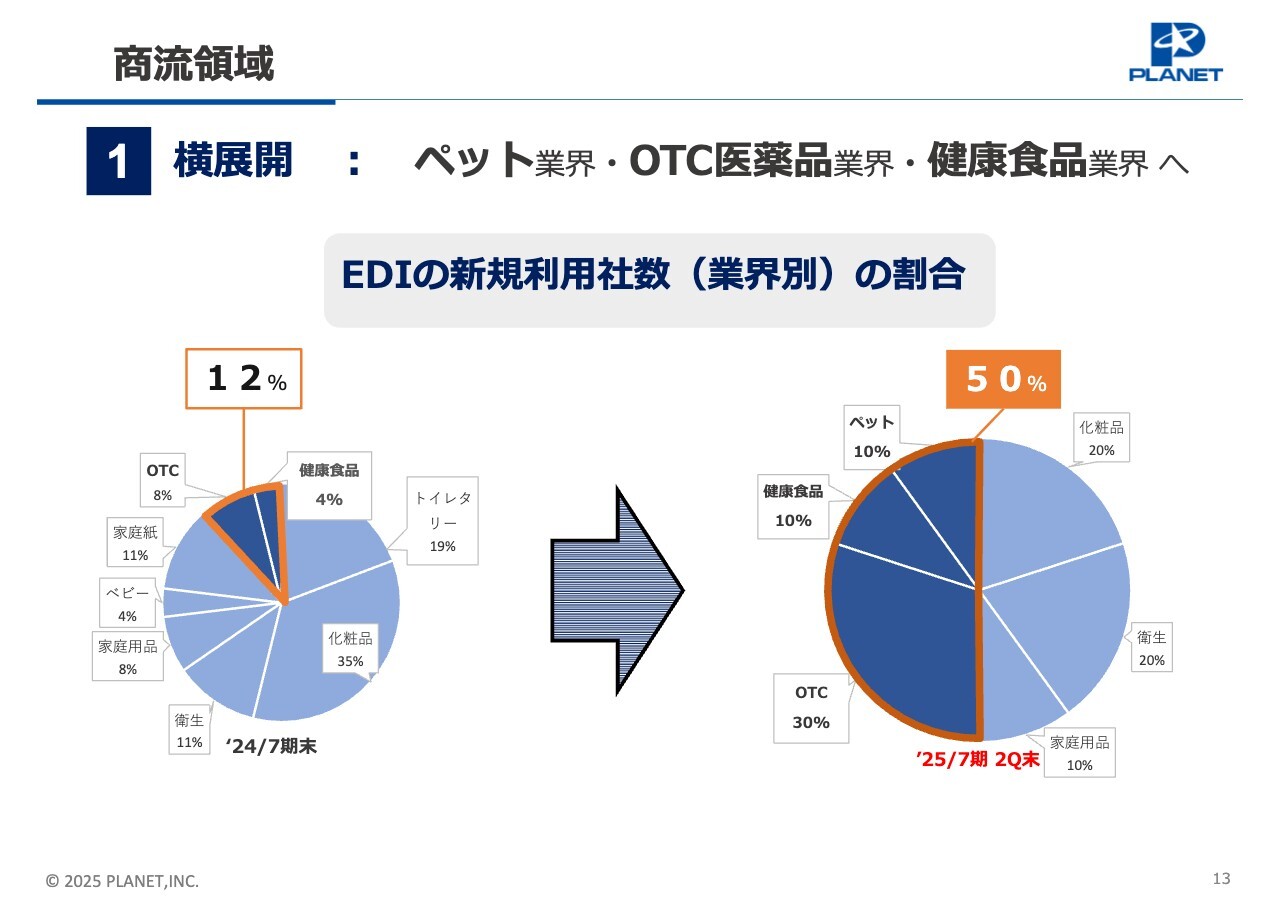

1つ目は、「基幹EDI」の横展開です。当社は業界インフラとして、日用品・化粧品以外の業界への展開を目指して進めています。その結果、利用企業数・接続本数・データ件数、すべてが増加し、好調に推移しています。

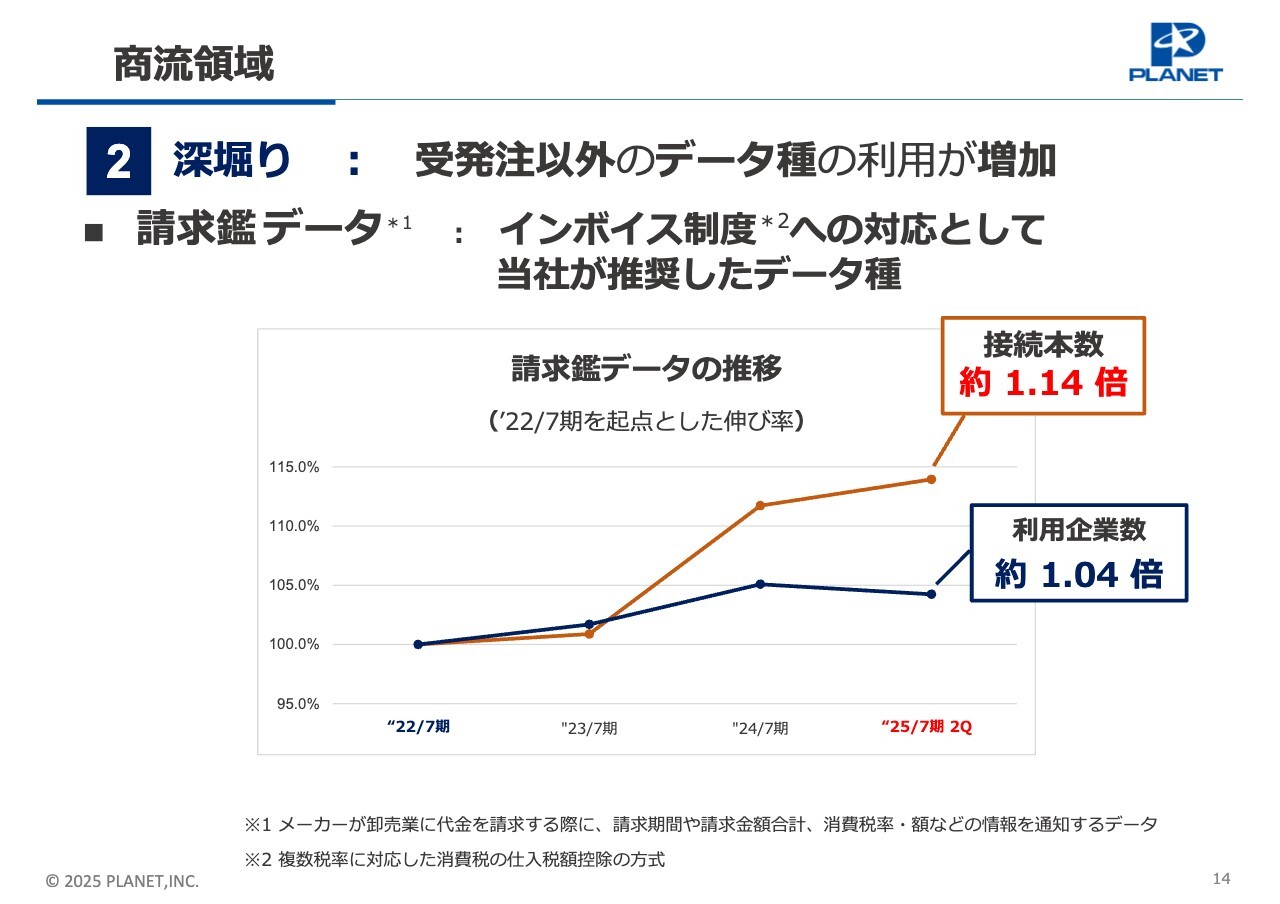

2つ目は、「基幹EDI」の深掘りです。当社のメインデータである受発注以外の請求関連、物流関連など、今まであまり利用されていないデータ種について、利用の促進を図っています。こちらも利用企業数・接続本数ともに順調に増加しています。

3つ目は、対象領域の拡大です。データ活用による一般消費財流通の高度化の実現を目指し、当社はこれまで主に商流領域で活動してきましたが、物流領域とマーケティング領域への立ち上げにチャレンジしています。

まず、物流領域の「ロジスティクスEDI」は、利用企業数・接続本数・データ件数、すべてが着実に増加しています。そして、マーケティング領域の「POSデータクレンジングサービス」は、活用価値を実感していただけるよう、トライアル利用から申込みにつなげる活動に注力しています。

4つ目は、新サービスの創出です。すでに提供している20種類のデータ種との親和性や連携の高さなどから、データ交換前後の業務プロセスまで含めて、効率的につながるサービスを目指して検討・開発を進めています。

商流領域

この4つの活動の詳細をご説明します。まずは「横展開」についてです。ペット業界・OTC医薬品業界・健康食品業界へは、既存の利用企業の協力も得て、積極的に営業を展開しました。その結果、「基幹EDI」の新規利用社数の半数を、この3つの業界の企業が占めるまでになりました。

商流領域

次に、「データの深掘り」についてです。先ほどもお話ししたとおり、当社は20種類のデータ種を用意しています。

現在、受発注や販売データなどは、多くの企業に利用いただいています。一方で、業務の効率化につながる可能性があるにもかかわらず、まだ利用が少ない請求鑑データがあります。

請求鑑データとは、メーカーが卸売業に代金を請求する際、請求期間や合計金額、消費税率・額などの情報を通知するデータのことです。このデータをさらに使っていただくため、展開しています。

2023年に導入された「インボイス制度」への対応として、請求鑑データを使うことで業務が効率化できるため、当社が活用を推奨しています。請求関連に関する業務処理は、メーカーにとって大変な業務であるため、2022年度末に比べ、接続本数は約1.14倍、利用企業数は約1.04倍と、増加しています。

物流領域

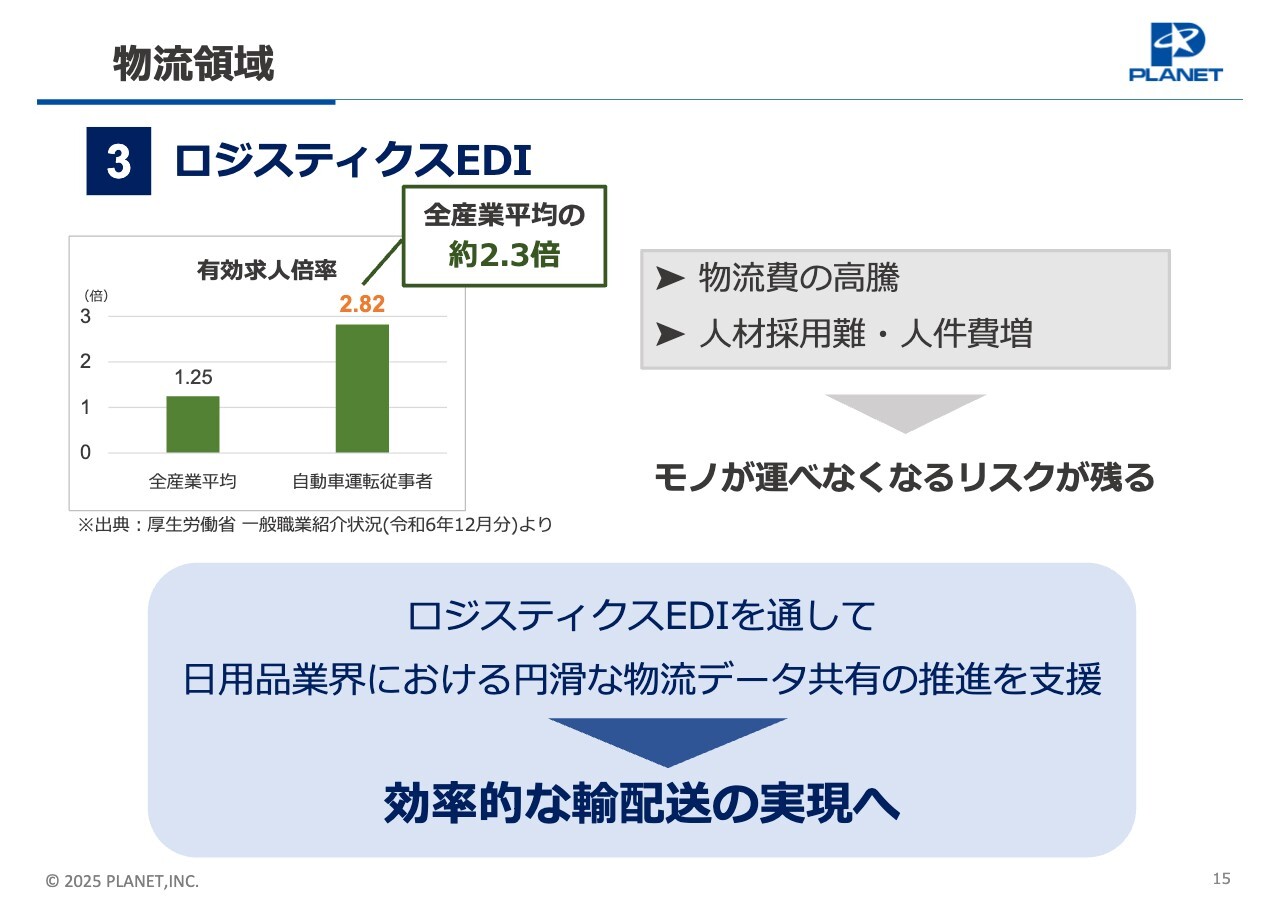

続きまして「対象領域の拡大」です。まず、「ロジスティクスEDI」について、1年ほど前に「物流2024問題」が騒がれていたと思います。しかし実態としては、騒がれていたほど大変なことにはなっていません。各社・各グループ単位での、さまざまな工夫や取り組みにより、当初想定していたほどの大きな混乱には至らなかったと見ています。

ただし、スライドに記載しているとおり、2024年12月時点でのトラックドライバーの有効求人倍率は全職業平均の約2.3倍と、人手不足は依然、継続しています。

さらに、物流費の高騰に加え、人材採用難・人件費増などが重くのしかかっており、物が運べなくなるリスクが残っています。当社は、今後もより効率的な輸配送の実現が必要と考え、「ロジスティクスEDI」を通して、日用品業界における円滑な物流データ共有の推進を支援していきます。

物流領域

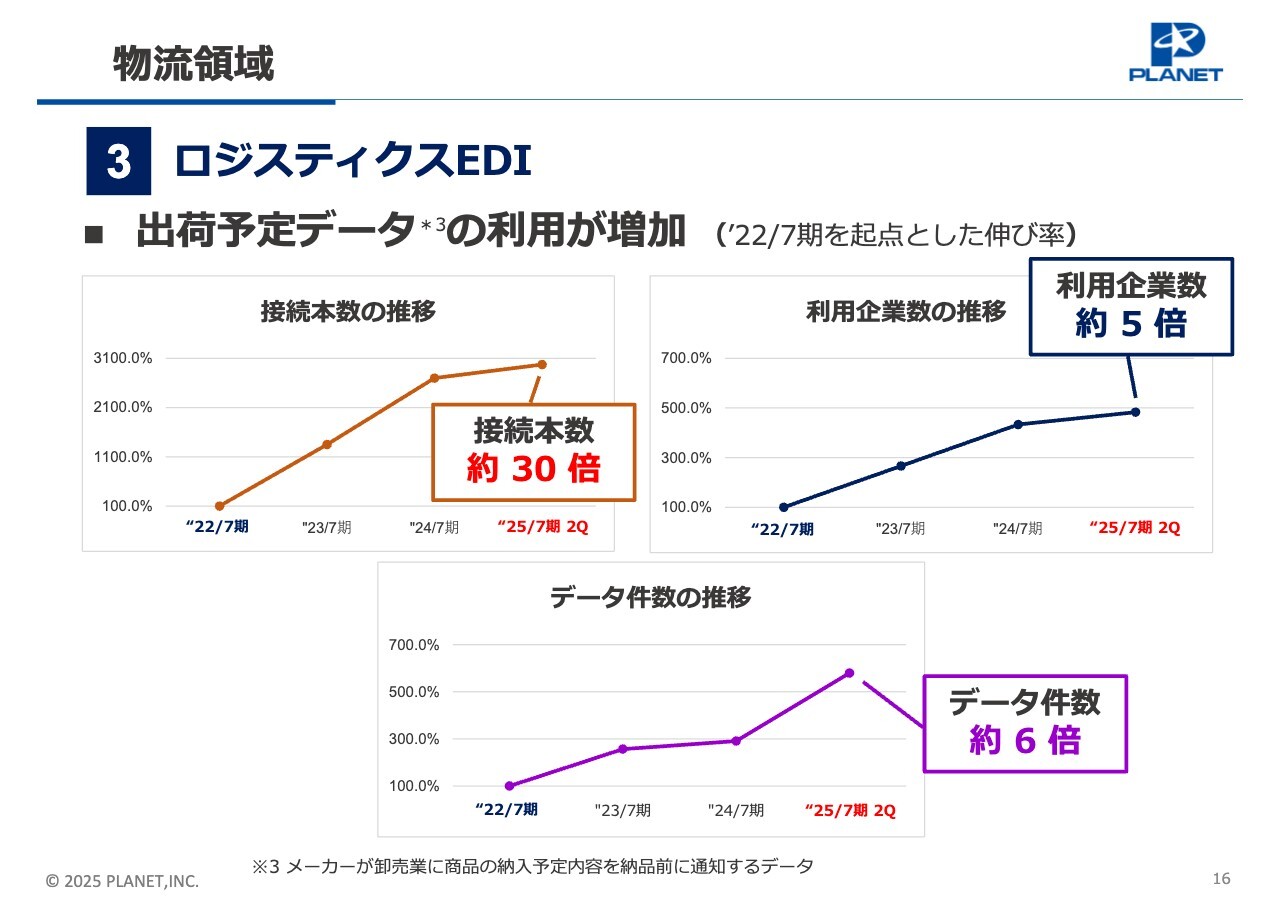

「ロジスティクスEDI」の取り組みの1つとして、「出荷予定データ(ASNデータ)」があります。出荷予定データは、メーカーから卸売業に商品の納入予定内容を、納品前に通知するデータです。このデータを利用することで、荷受け・検品作業にかかる時間を大幅に短縮でき、これがドライバーの待機時間短縮や、卸売業の受け入れ業務の効率化につながります。

2022年度末との比較で、接続本数は約30倍、利用企業数は約5倍、データ件数は約6倍と、増加しています。

ただし、物流関係のデータ種は、企業単位での導入ではなく、倉庫など、物流拠点単位での調整が必要になります。したがって、データの稼働開始までの調整に時間がかかります。しかし、その価値の認知は確実に広がりつつあり、先ほどお伝えしたとおり、増加につながっています。

物流領域

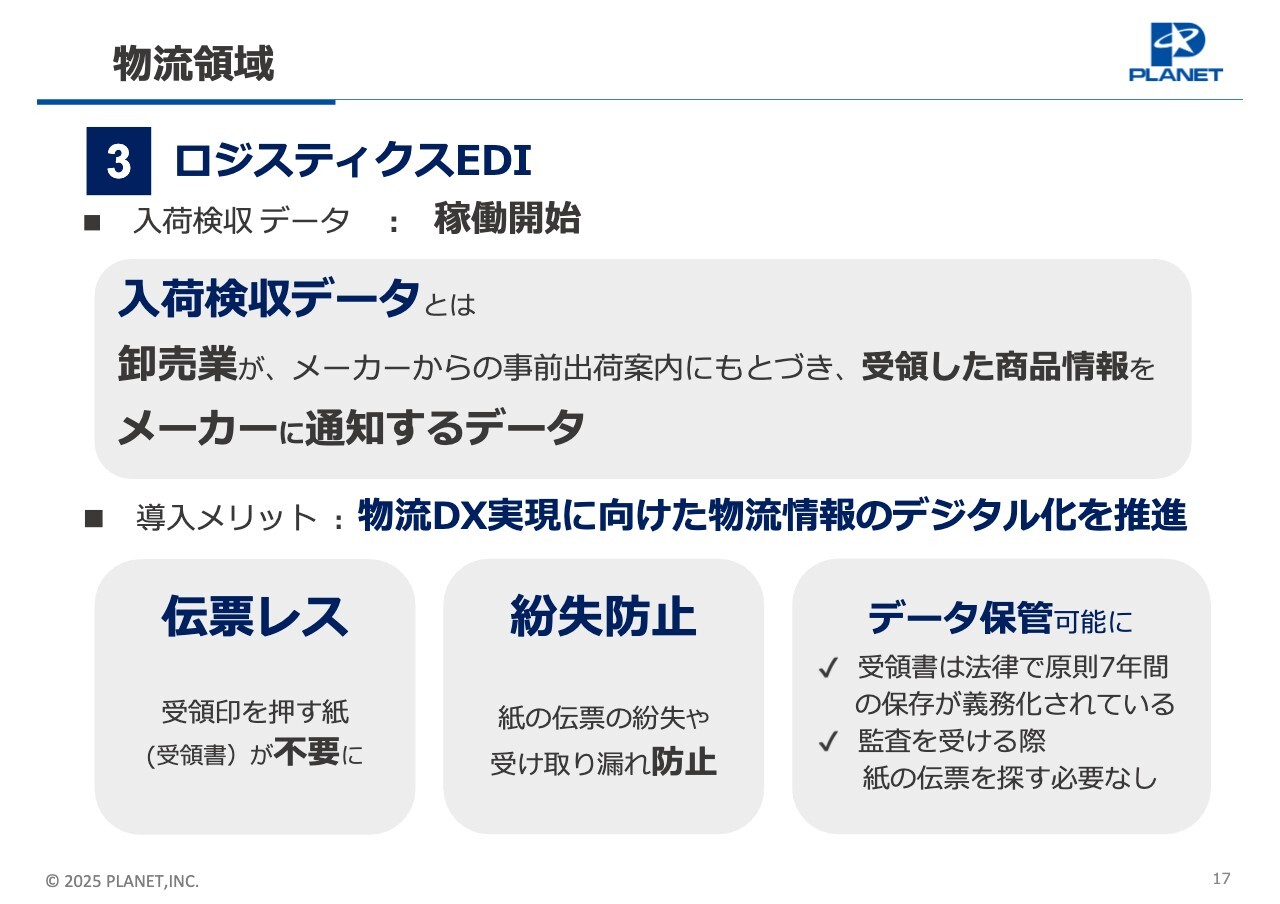

続いて入荷検収データの稼働開始です。入荷検収データとは、卸売業がメーカーからの事前出荷案内にもとづき、受領した商品情報をメーカーに通知するデータです。

物流の世界は、DXを進めていかなければ回らなくなってしまいます。物流情報のデジタル化は必要不可欠です。その第一歩として、出荷予定データを導入しましたが、入荷検収データのデジタル化も必要となります。

メーカーは、入荷検収データを受領書の代替として、書類の保管や、問い合わせの手間の削減を図ることができます。さらに、伝票の電子化により、業界全体としてもコスト削減が進みます。

このデータは、出荷予定データとセットのデータ種であり、「ロジスティクスEDI」が業界内で浸透し始めたことで、活用が始まったと捉えています。

マーケティング領域

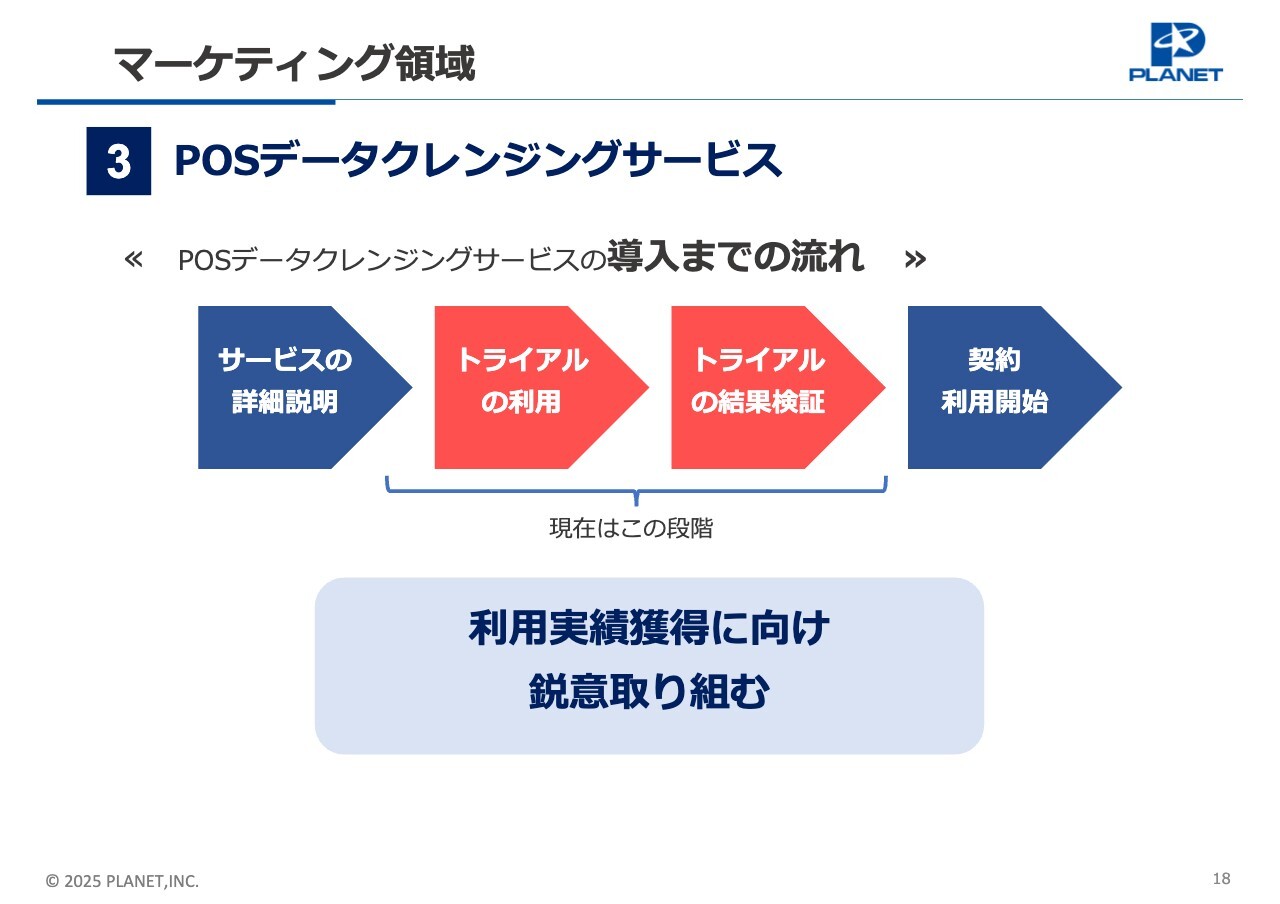

続きまして「POSデータクレンジングサービス」についてご説明します。こちらは、メーカーが小売業から購入している、POSデータのフォーマット変換などの作業を代行し、分析しやすいかたちにしてお渡しするサービスです。

データのクレンジングなど、これまでメーカーが工数をかけていた、分析前の煩雑な業務を請け負うだけでなく、きれいになったデータのマーケティングへの活用も支援するサービスです。

「POSデータクレンジングサービス」は、4つのフェーズに分けて活動しています。スライドに記載のとおり、まずはサービスについてのご説明、次にトライアルの利用、そして、トライアルの結果を個社で検証していただき、正式に契約して利用開始となります。

現在、当社が注力しているのは、スライドで赤く示した部分、「トライアルの利用」と「トライアルの結果検証」です。

当社は、実際に個社が保有するデータを用いてサービスを利用することにより、「小売業から購入したデータが、このようにクレンジング処理され、分析しやすくなる」と実感していただくことが必要だと考えています。そのため、「まずはトライアルしてみませんか?」というかたちでご提案しています。

新型コロナウイルスが収束した後、業界全体の市場規模は、金額ベースでは拡大しています。一方で、販売個数は伸び悩んでいます。したがって、販売個数の増加による成長が、業界全体としての今後の課題になります。

この「POSデータクレンジングサービス」は、当社の販売データと併せることで、販売個数増加の一助になると考えています。こちらも引き続き、展開していきます。

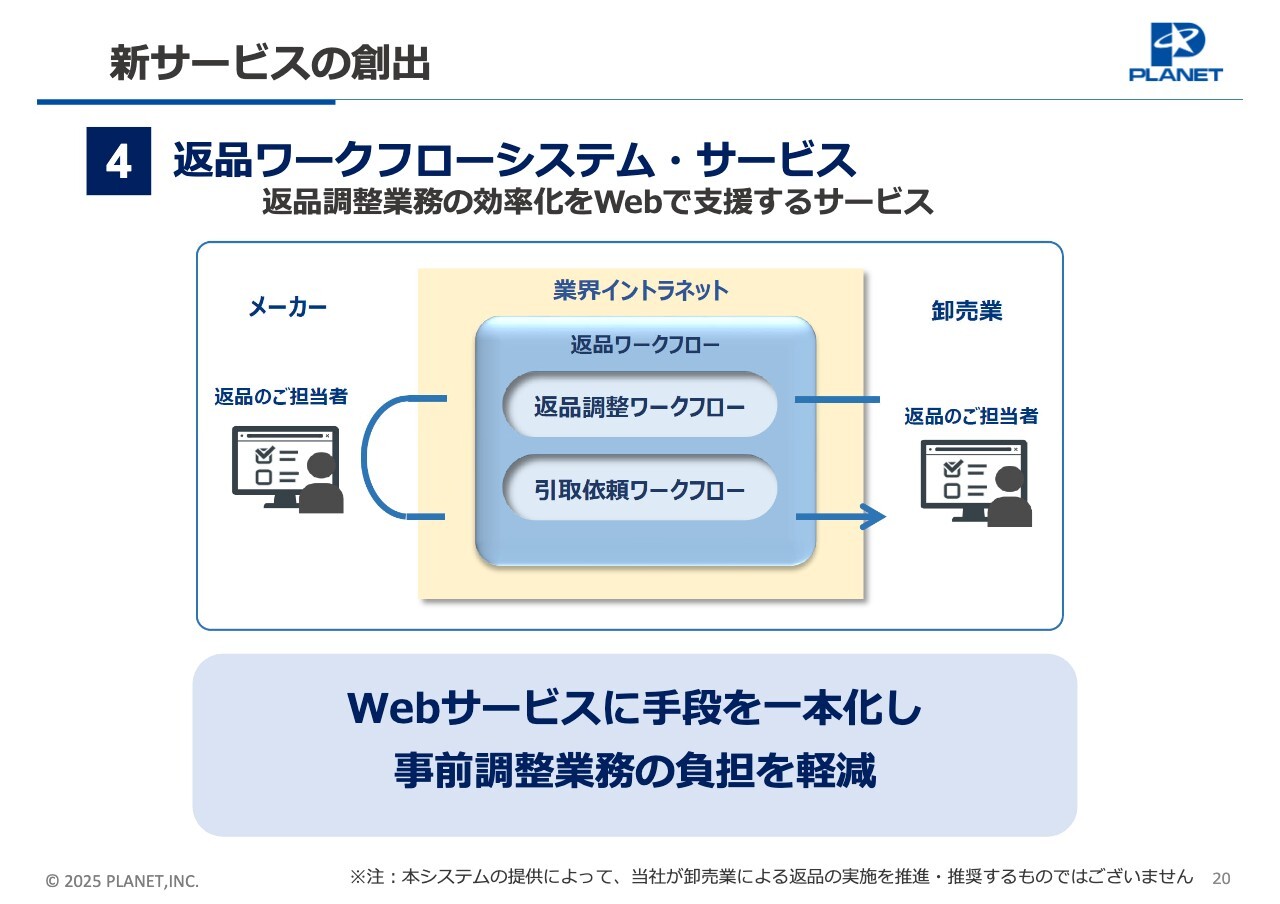

新サービスの創出

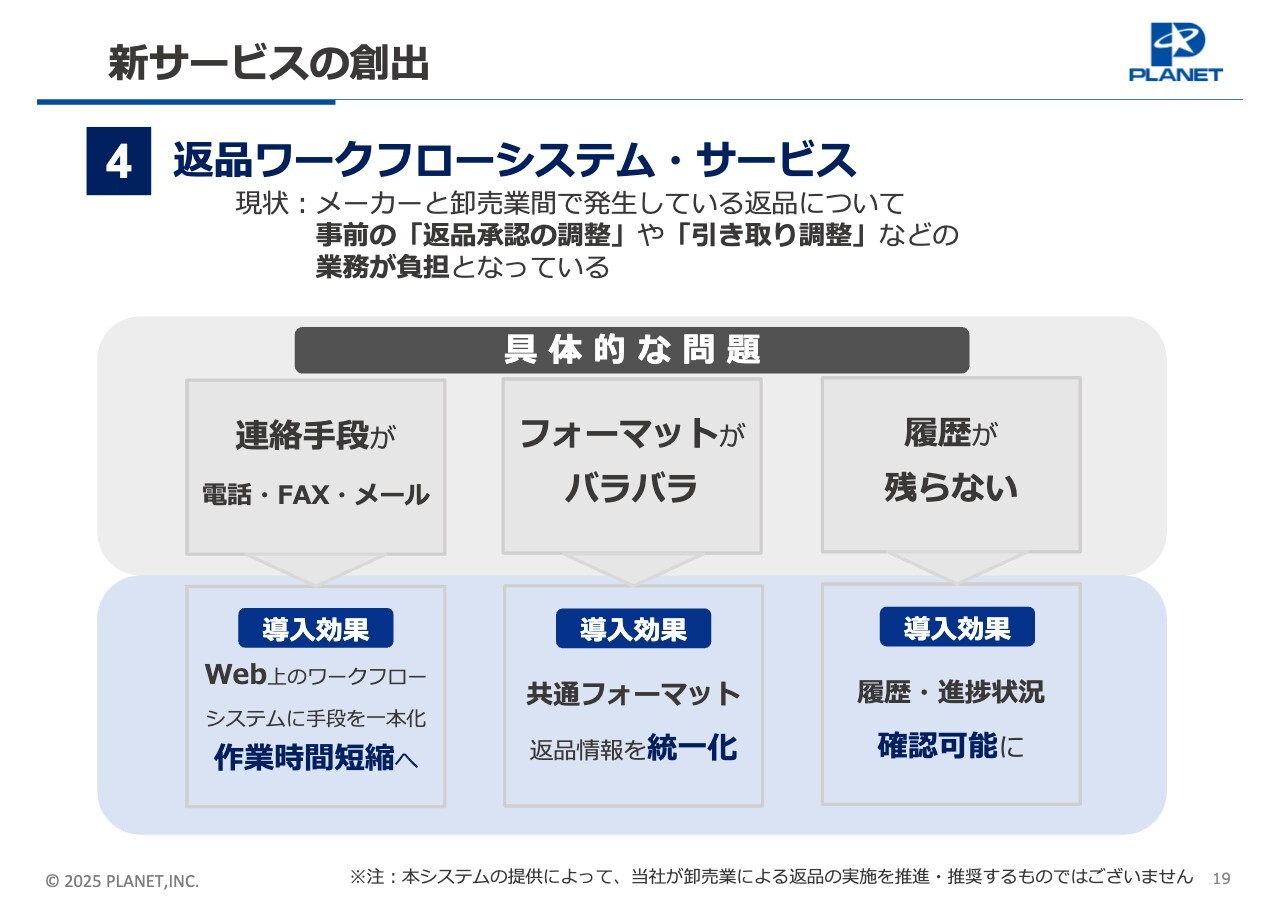

新サービスである「返品ワークフローシステム・サービス」について、ご説明します。

現在、メーカーと卸売業の間には、返品という業務が存在しています。返品するにあたり、卸売業からメーカーに、「こういう商品をこれだけの個数、返品したい」と伝えます。それに対してメーカーは、「これとこれは受け入れます。その時期はこのぐらいで、場所はここにしてください」と答えます。このような事前の調整を頻繁に行っており、担当者にとって、業務負荷が高くなっています。

具体的にはFAXやメール、電話などの手段での、「これはどうですか?」「あれはどうですか?」といったやり取りです。結果として、情報が正しく伝わらなかったり、FAXを紛失してしまったりする可能性があり、さらに履歴の管理も煩雑になります。

また、鑑情報や返品リストのフォーマットがバラバラで統一されておらず、システム化しようとしても、なかなかうまくできない状況です。

新サービスの創出

この新しいサービスは、これらの業務をWebサービスに一本化することで、事前調整業務の負担を軽減します。

ここ2年ほど、「新しいサービスをいろいろ考えます」とお話ししてきましたが、こちらが第1弾になります。引き続き、第2、第3弾と、新サービスの創出を検討しています。

「返品ワークフローシステム・サービス」と同様の発想で、すでにあるデータ種との親和性や連携の高さなどから、データ交換前後を含めた業務プロセスをワークフローとして捉え、一連の業務全体の効率化につながるサービスを増やしていきたいと考えています。

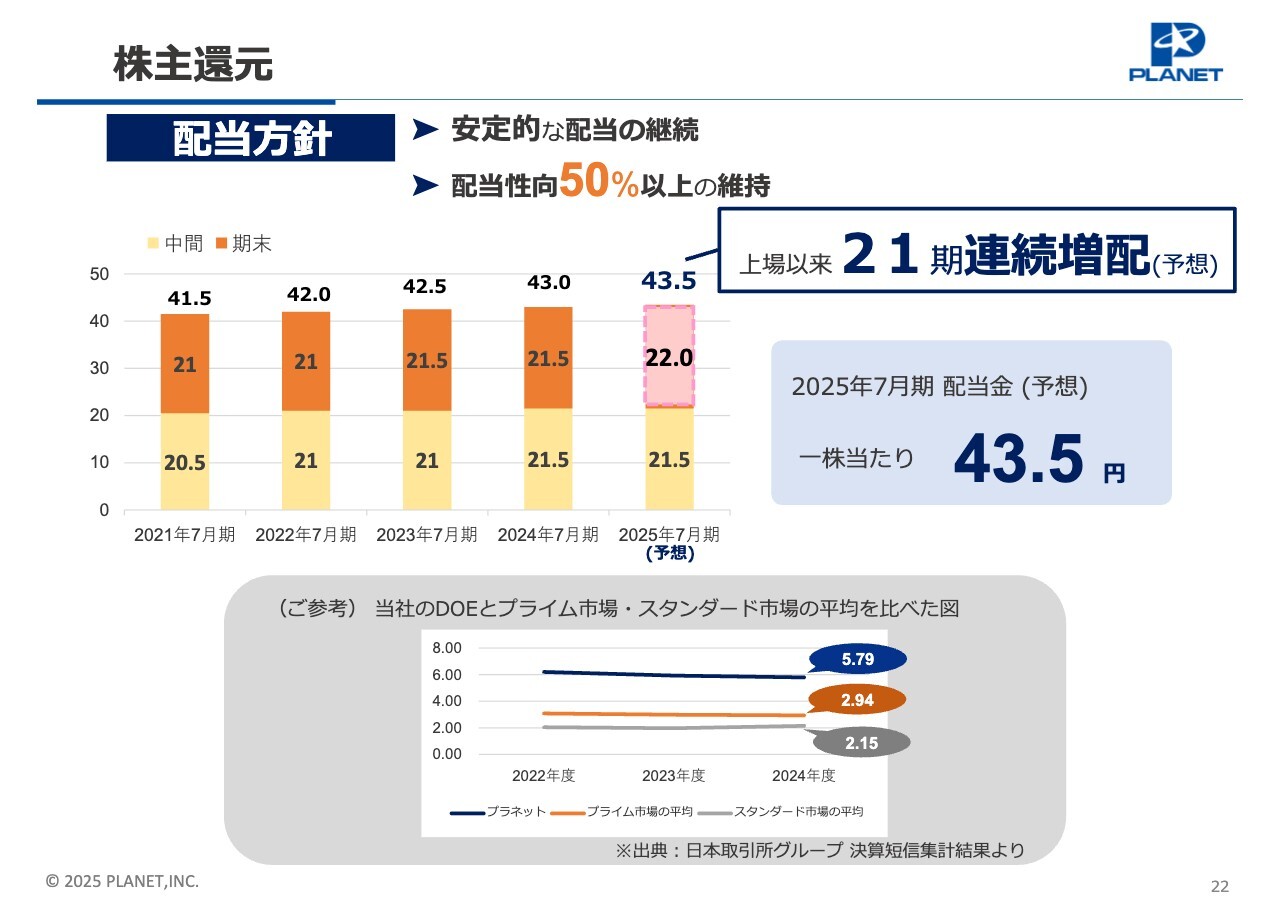

株主還元

最後に、株主還元についてお話しします。当社は配当方針は変わらず、大きく2つを掲げています。1つ目は、「安定的な配当の継続」、2つ目は、「配当性向50パーセント以上の維持」です。

2025年7月期(第40期)は1株当たり21.5円、期末は1株当たり22円、合計43.5円とし、21期連続の増配を予定しています。

EDI事業は非常に堅調な事業であり、昔も今も変わっていません。ただし、長期的な企業価値向上を図るためにも、堅調なEDI事業に慢心することなく、第2、第3の事業を作っていかなければいけないと考えています。

既存のサービスの拡充はもちろんのこと、それ以外に向けても経営資源を積極的に投入し、新サービスの創出に向け、引き続き注力していきたいと思っています。

さまざまな可能性を考え、サービスの種を集めています。本日、「返品ワークフローシステム・サービス」についてお話ししたように、機が熟した際には、みなさまにご報告します。

中長期的な視点で、当社をご支援していただきたく、よろしくお願いします。以上をもちまして、私からのご説明を終わります。最後までご清聴いただきまして、本当にありがとうございました。

質疑応答:新サービスの利益率やボリューム、競合について

質問者:新サービスである「ロジスティクスEDI」「POSデータクレンジングサービス」「返品ワークフローシステム・サービス」の導入により、営業利益率は上がるのでしょうか? それとも、下がるのでしょうか? また、これら新サービスのボリュームの見込みは、現在のビジネスを100とした場合、15程度あると考えてよいのでしょうか?

加えて、競合状況について、例えば「ロジスティクスEDI」では、すでに競合が同様のサービスを展開しているのでしょうか?

坂田:営業利益率については、基本的に大きく変わらないと見ています。ボリュームに関しては、明確にお答えするのが難しいところではありますが、「売上に対するボリューム」でしょうか? それとも「利益に対するボリューム」でしょうか?

質問者:見込みの売上です。現在の売上が32億円とした場合、想定されている新サービスの売上は、その10パーセント、つまり3億円から5億円ほどのボリュームになるのでしょうか?

坂田:将来の売上規模について、現時点での明言は控えさせていただきたいと思います。ただし、売上ではなく利益の観点で言えば、3年以内の黒字化を目指したいと考えています。

競合について、「ロジスティクスEDI」「POSデータクレンジングサービス」「返品ワークフローシステム・サービス」のいずれに関しても、正面から競合するサービスを展開している企業は、現在のところ認識していません。

「ロジスティクスEDI」では、例えば「バース予約」などのサービスを提供する企業はありますが、当社と直接競合するものではないと考えています。

「POSデータクレンジングサービス」についても、データクレンジングを行っている企業は見当たりませんが、POSデータやID-POSを活用した分析サービスを提供する会社は存在します。

「返品ワークフローシステム・サービス」に関しては、同様のサービスを提供している企業は、私どもが把握している限りではないと思います。

質疑応答:サンスターや資生堂の持株比率が0パーセントになった理由について

質問者:株主のサンスターや資生堂の持株比率が0パーセントになっていますが、これは彼らの事情による売却であり、今後も顧客として関係は継続するという理解でよいでしょうか?

坂田:サンスターや資生堂が当社株を手放したのは、先方のコーポレートガバナンスの方針による政策保有株の見直しが理由です。当社の主要な取引先であることには変わりなく、従来の関係性を保っています。

質疑応答:「ロジスティクスEDI」導入が進む業界と準備期間について

質問者:「ロジスティクスEDI」についてです。足元で導入が進んでいる業界には、どのようなところがあるのでしょうか? 導入しやすい業界はあるのでしょうか?

また、先ほどのお話で、「物流拠点単位で準備が必要で、稼働まで時間がかかる」とのことでしたが、具体的にどのような手間がかかるのか、準備期間はどのくらいかかるのかについて教えてください。

坂田:現在、「ロジスティクスEDI」は、当社の基幹EDI利用企業に向けた活動に注力しているため、日用品業界の卸売業とメーカーとの間で導入が進んでいる状況です。

また、拠点単位での準備が必要になるというのは、単に出荷予定データ、「ロジスティクスEDI」のデータを流すだけではなく、それをもとに検品や受け入れ体制など、業務の進め方を拠点ごとに見直さなければならないためです。

したがって、拠点ごとに「ここをこう変えよう」と調整を進める必要があり、たとえA社が「導入します」となっても、全社的に一律ですぐ導入できないのが現状です。

川村渉氏(以下、川村):準備期間については、私からお答えします。

通常のデータ交換であれば、企業が導入を決めてから数ヶ月で準備が整うケースが多いです。ただし、「ロジスティクスEDI」のように、物流拠点の調整が必要となると、どうしてもその2倍、つまり半年ほどかかるケースが多いと思います。

質問者:ちなみに、自社の拠点でこのような「ロジスティクスEDI」のオペレーションをしたいという、卸売業側のニーズから始まることが多いのでしょうか? それとも、メーカー側から始まることが多いのでしょうか?

川村:各企業で行うことに限界があるため、効率化を図るために、双方の取り組みの中で動いているとご理解ください。

同じ物流拠点でも、導入時期によってシステムが異なると、例えば「東北のものはできるけど、関西のものはできない」といったケースもあります。そのため、調整に少し時間がかかってしまいます。

質疑応答:「ロジスティクスEDI」利用社数の増加について

質問者:「ロジスティクスEDI」の利用社数が増加していることについて、想定以上か、想定内か教えてください。

坂田:「想定内外」の捉え方にもよりますが、もう少しスピード感をもって導入が進むと想定していました。そのような意味では、想定よりも時間がかかっている状況です。

ただし、それには先ほどご説明した理由があります。最終的にご利用いただける企業数については、想定と大きく変わらないだろうと見ています。

質問者:出足は遅かったものの、順調になってきたということですね。

坂田:おっしゃるとおりです。

質疑応答:商流領域の横展開について

質問者:商流領域の横展開に関して、新規利用社数が、ペット業界・OTC医薬品業界・健康食品業界で50パーセントとのことでした。

現在、日用品・化粧品が約90パーセント、それ以外が10パーセント程度とのことですが、将来的に日用品・化粧品以外の割合が、どの程度まで増えるイメージをお持ちでしょうか?

坂田:これは、2025年7月期(第40期)中間会計期間に新規で導入した企業のうち、約半数がペット業界・OTC医薬品業界・健康食品業界だったということです。

市場全体の規模としては日用品・化粧品が大きいため、横展開をどれだけ進めたとしても、それらの比率が大きく下がることにはならないと考えています。もともとの市場規模がまったく異なりますので、比率が逆転するようなことはありません。

質問者:プラスオンで増収にはなるが、日用品・化粧品が9割ぐらいという状況は、それほど変わらないということでしょうか?

坂田:そのとおりです。

質疑応答:「返品ワークフローシステム・サービス」の実証と開始時期について

質問者:新サービスの「返品ワークフローシステム・サービス」についてです。メーカーと卸売業間での実証は、すでに行われているのでしょうか? また、サービスの開始時期についても教えてください。

坂田:実証はすでに行いました。そこで、かなりの効果が確認できたため、本格的にシステムの開発に入ったという状況です。

サービスのローンチ時期については、2026年7月期(第41期)にはリリースしたいと考えています。

質問者:実証の結果、かなりの効果や手応えがあったという理解でよいでしょうか?

坂田:卸売業やメーカーごとに事情が異なり、さらに業界によっても返品の多寡がありますので、すべてのお客さまにフィットしたわけではありません。ただし、私どもが想定していた特性に合うお客さまについては、フィットしたと考えています。

質疑応答:ガイドラインの改訂について

質問者:本日付で、「日用品における物流標準化ガイドライン(第2版)」のリリースを出されていますが、私個人としては、想定よりもかなり早く出た印象を持ちました。

このあたりは、その都度、ガイドラインにさまざまな改訂を加えていくというイメージでよいでしょうか?

坂田:おっしゃるとおりです。実際に運用してみると、「もっとこうしたほうがよいのではないか」といった意見が現場から出てくることがあります。

そのような意見を反映し、ガイドラインといったかたちで提供していきますので、その都度アップデートしていくことになると思います。

質疑応答:「ロジスティクスEDI」の商流領域の横展開について

質問者:先ほどもご質問がありましたが、「ロジスティクスEDI」の新規利用社数の割合についてです。

ペット業界・OTC医薬品業界・健康食品業界などは、もともと御社内では比率が低かったと思いますが、これらの業種を意図的に増やそうと営業活動をされたのでしょうか? それとも、世の中の流れを受けて、こちらの業界へ注力することにされたのでしょうか?

坂田:明確にお答えするのは難しい部分もありますが、私どもとしては、日用品・化粧品以外の分野への展開を明確に考えていました。それに向けて積極的に営業活動を行ってきたのは事実です。

特にペット業界を見ると、参入しているメーカーが増えてきています。日用品・化粧品業界からペット業界に進出するケースもかなり増えていますので、ペット業界自体が活性化している流れも、そこにアドオンされていると考えています。

また、昨今のペットブームや健康食品ブームに加え、OTC医薬品など、さまざまな市場が動き始めている状況もあります。ですので、当社の営業担当も、そちらに向けて積極的に活動しています。したがって、その両面から増えてきていると推測しています。

質問者:2024年7月期末と2025年7月中間期末のグラフを比べると、市場全体で動きがあったことが、非常によくわかりました。

坂田:私が言うのもなんですが、営業担当ががんばって横展開を進めてくれました。

質疑応答:「シンカ」という言葉を使わなかった背景と意図について

質問者:12ページで、これまでの展開の進捗についてご説明があったかと思いますが、特に「4.新サービスの創出」に関連してお聞きします。

前回、前々回と、「シンカ」というワードを使ってご説明されていましたが、今回はそのワードが入っていないと感じました。「シンカ」という内容に変化があったのでしょうか? ワードを外した背景について、教えてください。

坂田:「シンカ」というワードについて、意図的に使わなかったということではありません。プラネットとしては、前に進み、「シンカ」していく必要があると考えています。

そのような意味で、これまでのプラネットは、データ交換を中心としたサービスを提供してきましたが、本日ご説明した「返品ワークフローシステム・サービス」は、業務プロセス全体を見て、ワークフローをうまく進めるにはどうすればよいかという視点でサービスの提供準備を進めています。

これまで、このような視点でサービスを提供したことがなかったため、考え方・ビジネスの捉え方として、進化していると捉えています。今回は、たまたま「シンカ」という言葉を使わなかっただけで、意図的に外したわけではありません。

質疑応答:坂田社長が見据えるビジネスの可能性について

質問者:12ページの「3.対象領域の拡大」に関して、物流領域とマーケティング領域において、新しいサービスが出てきているとのことでしたが、もともとは「ロジスティクスEDI」からどのように広げていくかというお話だったと思います。

坂田社長は異業種から来られた経験もあり、既存の中核事業とは別の視点から、「ここにチャンスがある」と見据えているのではないかと感じています。

プラネットの現状の事業内容は一度置いておいて、社長ご自身の得意分野も踏まえた上で、どのようなところにビジネスのおもしろさを感じていらっしゃるのか、お話しできる範囲で教えてください。

坂田:「チャンスはどこにあると思っているのか」という点についてですが、これはいろいろな考え方があると思います。

私が社長に就任して以来、言い続けていることとして、プラネットは、既存の強みとまったく異なる領域に飛び込むのがあまり得意ではないだろうということです。したがって、持っている強みから派生する領域に飛んでいくべきだと考えています。

プラネットは現在、20種類のデータ種を提供していますが、単にデータを交換するだけではありません。例えば、データを出す側は、それを出すためのデータを作っています。受け取る側は、受けたデータを使って、次の業務を進めています。

データの前後まで含め、ワークフローとしてお客さまの業務全体の効率化をどのように進めていくかを1つの軸として、サービスを提供するのがよいのではないかと考えています。

その提供方法については、SaaSのようなかたちもあれば、業務を請け負うようなかたちもあります。サービスの特性やお客さまの状況に応じて、考えていきたいと思っています。

このように、従来のデータ交換から、その前後にまで広げていくかたちで、チャンスは十分にあると見ています。これまでの商流領域にとどまらず、新たな領域にも、同じ考え方で踏み出していきます。

現在、社内でもあらためて、「私たちが持つ20種類のデータに、どのような価値があるのか」を議論しながら、サービスの種について検討を進めているところです。

配信元:

この銘柄の最新ニュース

プラネットのニュース一覧- 自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果及び取得終了に関するお知らせ 2026/01/29

- 本日の【自社株買い】銘柄 (28日大引け後 発表分) 2026/01/28

- 自己株式の取得及び自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ 2026/01/28

- 決算プラス・インパクト銘柄 … DyDo、プラネット (11月21日~27日発表分) 2025/11/29

- 決算プラス・インパクト銘柄・引け後 … プラネット (11月25日発表分) 2025/11/26

マーケットニュース

- 来週の株式相場に向けて=高値急騰後の一服場面か、日本版「HALO」株に期待感 (02/13)

- 東京株式(大引け)=697円安と続落、利益確定売りで5万7000円割れ (02/13)

- 13日香港・ハンセン指数=終値26567.12(-465.42) (02/13)

- 来週の為替相場見通し=高市首相の施政方針演説に注目 (02/13)

おすすめ条件でスクリーニングされた銘柄を見る

プラネットの取引履歴を振り返りませんか?

プラネットの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。