日本国債に再び注目 機関投資家も検討し得る円債水準

マネックス証券の広木隆氏が、日本国債を初めてオーバーウェイトに引き上げました。長期金利が2パーセントを超える水準に達し、ゼロ金利下では投資対象と見なされなかった円債が、投資対象として再評価される局面に入っています。(※2026年2月9日収録のマネックスYouTube動画に基づく内容です)

円債をオーバーウェイトに引き上げ

広木隆氏:マネックス証券の広木隆です。2026年2月の「マーケットの歩き方」を始めます。

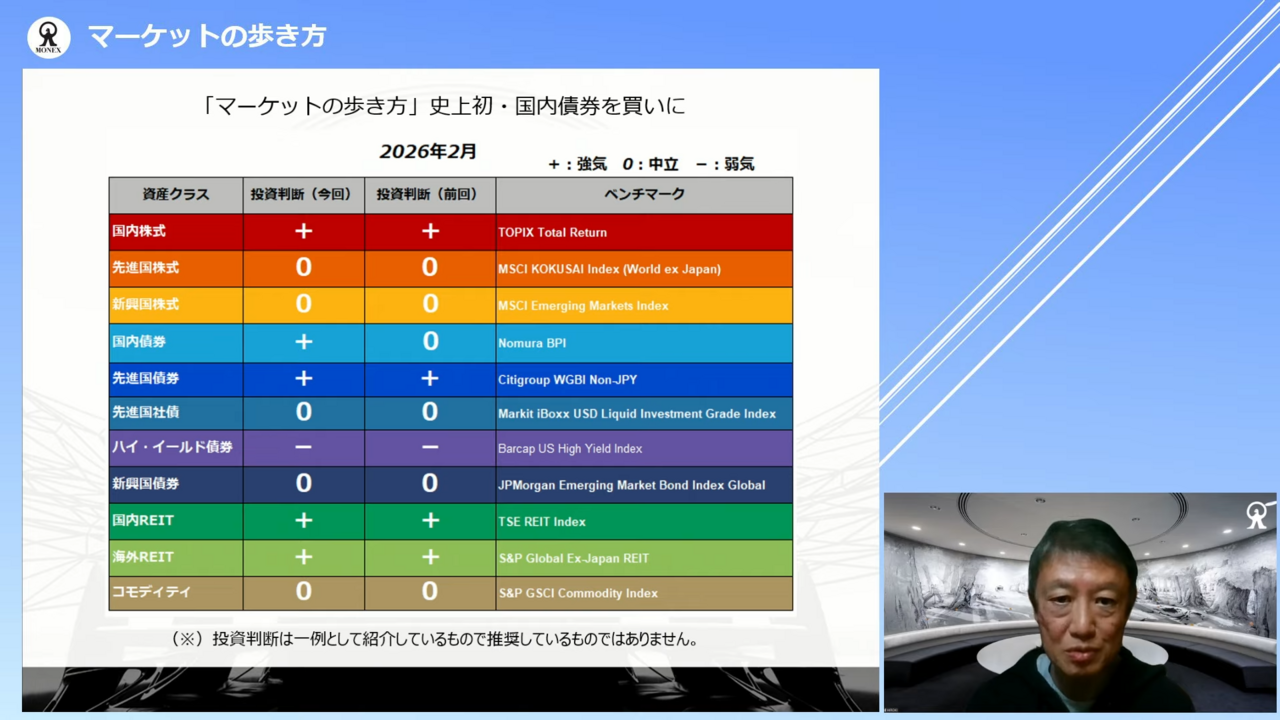

今回のポイントは、国債(円債)です。「マーケットの歩き方」では初めて、日本の国債をオーバーウェイトに引き上げました。

ゼロ金利時代が長く続き、日本の国債はまったく投資対象にならず、アンダーウェイトとしてきました。しかし、昨今はいわゆる「金利のある世界」が復活し、投資対象として意味が出てきました。

2パーセント超の長期金利で投資価値が浮上

実質金利はマイナスであるため、これまでは「国債ではなくJ-REITなどでインカムゲインを得るほうが良い」という見解でしたが、ここへ来て長期金利が2パーセントを超えてきたことで、国債も投資対象として買って良い水準になったと考えています。

見かけのCPI(消費者物価指数)は3パーセントに達することもありますが、それは一時的なものであり、基調的なインフレ率は異なります。日本の場合、エネルギー、および食料品(米価高騰の影響を除く)を除くベースで考えると、前年比で1.5パーセント程度です。

インフレーションが今定着してきたとはいえ、主な要因は食料品であり、全般に及んでいるわけではない現状を考慮しても、長期金利が直近で2パーセントを超えてくるということは、フィクスドインカムのレベルに達していると思います。

機関投資家も「食指が動く」水準

絶対的な水準として長期金利2パーセント超えということには意味があり、機関投資家や海外のボンドインベスターも購入を検討するレベルに達していると思います。

債券における金利上昇のピーク、すなわち「ダウンサイド」は2.75パーセント程度であると見られ、これは直近でのピーク値だと思っています。

先ほどご説明したように、日本の基調インフレ率を1.5パーセントと見なし、幅はあるものの実質成長率は0.5パーセントだと考えると、いわゆる中立金利は2パーセント程度になります。

IMF(国際通貨基金)の世界経済見通しにおいて、日本の実質成長率は0.7パーセントほどとされていますが、仮に成長期待が見通しを上回る1パーセントになると考えて、プラスでインフレ率が2パーセントになったとしても、長期金利は3パーセントに達しないと考えられます。

長期金利のピークは最大3パーセントで、おそらくその手前の2.7パーセントから2.8パーセントで止まると思います。

いろいろな話がありますが、今回の選挙後、消費税減税の議論が一服することを考えると日本の財政状況は悪くなく、プライマリーバランスや財政収支が黒字化しているため、財政を理由に国債が一本調子で売られる可能性は低いと考えています。

むしろ、金利が上がるのであれば買い下がっていけば良いと思います。買いのゾーンに入ってきているということです。今回の「マーケットの歩き方」のハイライトは、史上初の「円債オーバーウェイト」です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8698

|

706.0

(02/24)

|

-12.0

(-1.67%)

|

関連銘柄の最新ニュース

-

マネックスG(8698) トレードステーション、TradingVi... 02/17 15:40

-

マネックスG(8698) 子会社の役員異動に関するお知らせ 02/13 08:50

-

マネックスG(8698) データ集 2026年3月期 第3四半期決算 02/12 15:30

-

マネックスG(8698) 2026年3月期第3四半期決算短信〔IF... 02/12 15:30

-

マネックスG(8698) 2026年3月期 第3四半期決算説明資料 02/12 15:30

新着ニュース

新着ニュース一覧-

今日 06:12

-

今日 06:03

-

今日 05:52

-

今日 05:31