ミラティブ、ミルフィーユ構造で安定基盤を確立・営利3倍超へ 「Mirrativ」アプリ以外の配信者への新規事業展開も加速

当社のMISSION・VISIONについて

赤川隼一氏(以下、赤川):みなさま、本日はお集まりいただきありがとうございます。代表取締役の赤川です。2025年12月期の決算説明を始めます。

初回の決算説明ということで、まず当社がどのような事業を行っている会社なのか、ミッションとビジョンについて共有したいと思います。

私たちは「わかりあう願いをつなごう」というミッションを掲げています。私がこうして話していることも含めて、人のあらゆるコミュニケーションには、なんらかの願い、わかり合いたいという願いが込められていると信じています。

一方、これだけテクノロジーが発達しても、人類が必ずしもわかりあえているとは言えず、願いがなかなか届かないという現実があります。私たちは、それぞれが持つ願いがつながる瞬間を少しでも増やすことが、社会全体の幸せの総量を増加させることにつながると信じ、これを企業ミッションとして活動しています。

特に、ゲームなどの趣味や各々が好きなものを通じて、人と人とがつながり、そこに個々の自分だけの物語が生まれていきます。そして、その場所が居場所になっていきます。こうした特別な居場所を作っていくことをビジョンとして活動する会社です。

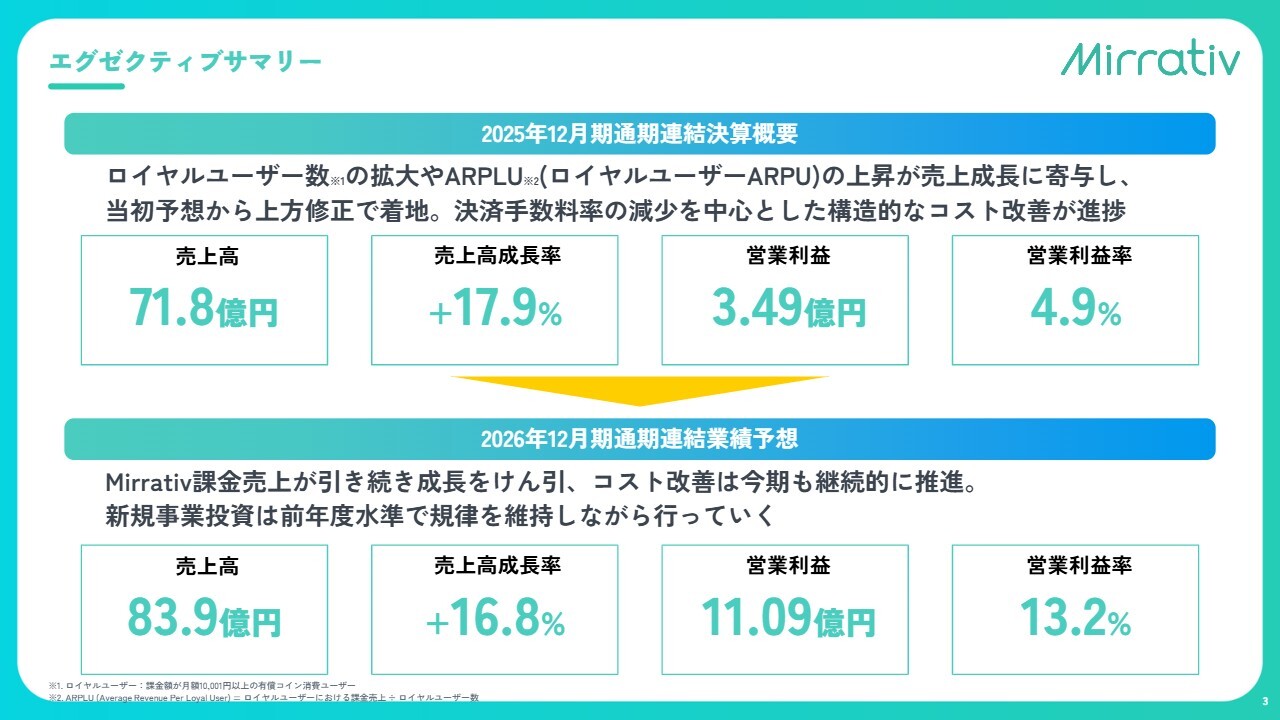

エグゼクティブサマリー

あらためて、2025年度のエグゼクティブサマリーと2026年度の見通しについて共有します。

まず、2025年12月期ですが、売上高は71.8億円、年次の売上高成長率は17.9パーセント、営業利益は3.49億円、営業利益率は4.9パーセントで着地しています。結果、増収増益となっています。

私たちは、10,001円以上を月次で課金してくださるユーザーさまをロイヤルユーザーと定義していますが、ロイヤルユーザー数の拡大およびロイヤルユーザーのARPU(1人当たり売上)の継続的な上昇が影響し、このような結果となりました。

また、上場時に発表した業績予想から上方修正されての着地となりました。

営業利益については、決済手数料という主要コストの減少を中心に、構造的なコスト改善が進んだ結果として、このような利益の着地となりました。

続いて、すでに始まっている2026年12月期の業績予想です。引き続き当社の売上は上昇しており、今期は83.9億円での着地を予想しています。年次の成長率は16.8パーセントを見込んでいます。

営業利益についてはこれを上回る上昇率を見込んでいます。営業利益は11.09億円、営業利益率は13.2パーセントを目指すかたちで業績予想を立てています。

後ほどご説明しますが、売上はミルフィーユ構造で積み上がるかたちとなっており、安定的な成長が期待できます。また、コスト改善についても継続的に推進していますので、今年も増収増益の決算を達成できると見込んでおり、引き続き事業を推進していきます。

さらに、既存事業に加え、新規事業への投資も行いますが、一昨年買収したアイブレイド社のBtoB事業を除いては売上を見込んでおらず、いったんコストのみを昨年度と同じ規律で運用するという構造で業績予想を立てています。

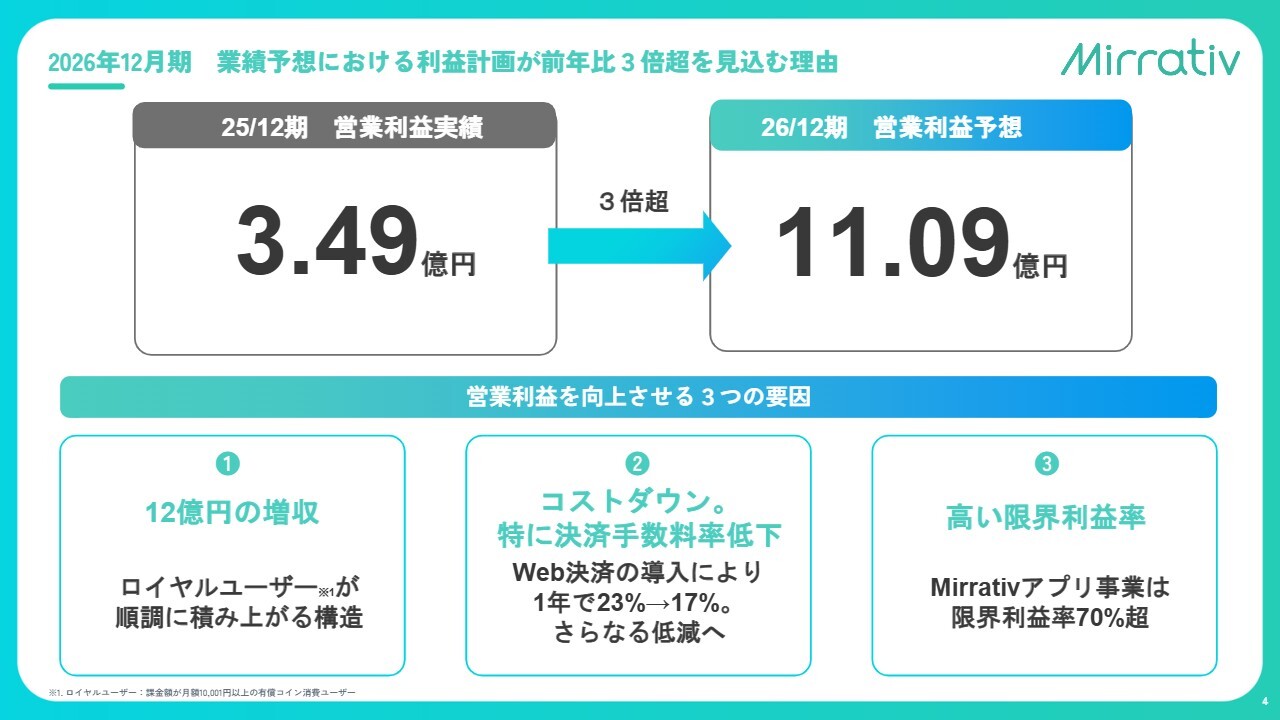

2026年12月期 業績予想における利益計画が前年比3倍超を見込む理由

特に営業利益について、昨期から3倍超の大幅な増加を見込んでいる理由を詳しくご説明します。

要因は3つあります。1つ目は、売上が12億円増加する見込みであることです。これは、月10,001円以上を課金してくださっているロイヤルユーザーが順調に増加していることが背景となっています。

2つ目はコスト削減で、特に決済手数料率の低下を見込んでいます。これまでアプリケーションでは、iPhoneやAndroidのアプリ決済のみだったところから、徐々にWeb決済を導入してきました。この1年間で決済手数料率は23パーセントから17パーセントまで低下しており、今後も引き続き継続的に低減することを見込んでいます。

3つ目の要因ですが、前提として、こうした決済手数料率の低下により、当社は非常に高い限界利益率を維持しています。「Mirrativ(ミラティブ)」アプリ事業では、限界利益率が70パーセントを超える水準を示しており、固定費のコストコントロールを含めた高い限界利益率によって、増収がそのまま利益に直結する構造となっています。

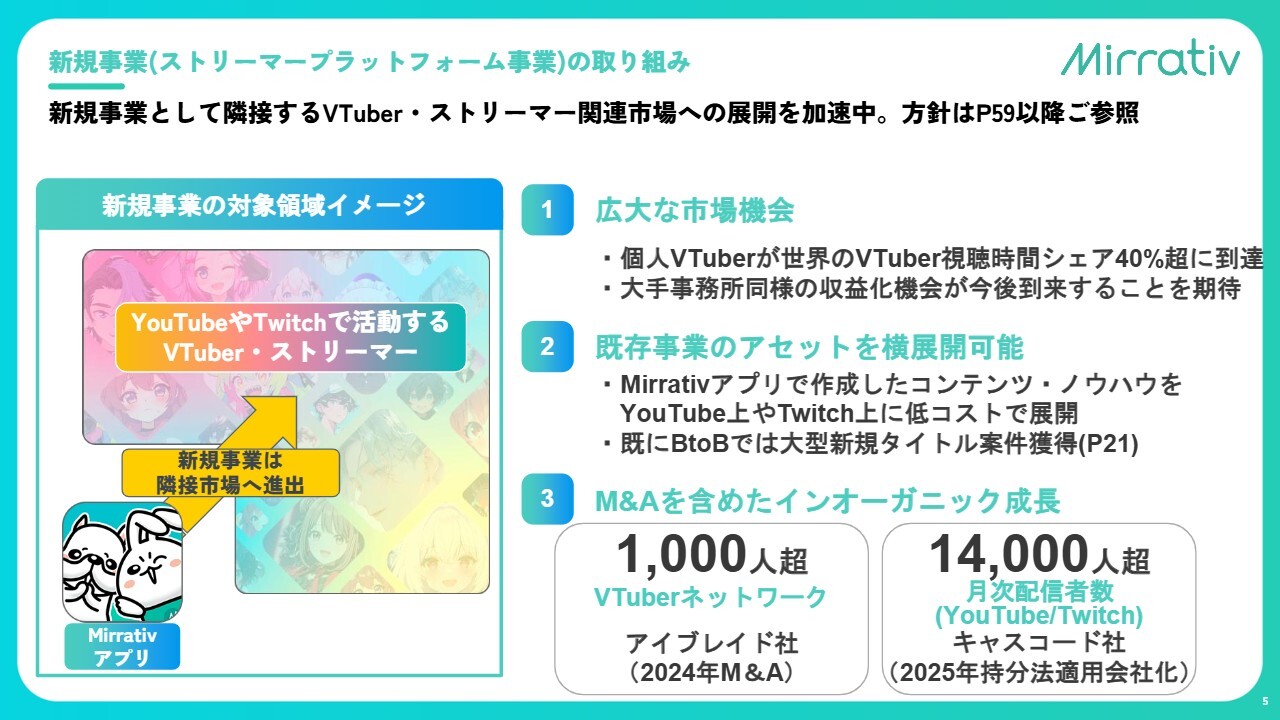

新規事業(ストリーマープラットフォーム事業)の取り組み

加えて、新規事業の取り組みも行っています。当社は配信者を主要な顧客として捉えています。日本最大級である11万人を超えるアクティブな配信者が「Mirrativ」で活動しており、この配信者という顧客像の解像度が非常に高いことが当社の特徴です。

一方で、今後において「Mirrativ」アプリ以外にも目を向けていきます。現在、YouTube、Twitch、TikTokといったプラットフォームでは、多くのストリーマーやVTuberといった「配信者」が活躍しています。

当社はこれまで培ってきたさまざまなアセットを、今後は「Mirrativ」の枠を超えて、YouTubeやTwitchで活躍する配信者に対して提供することを、新規事業の大きな方針として掲げています。

3つのポイントを簡単にご説明します。まず、VTuberという市場が大きく拡大しています。この中で、企業に属さず個人で活動している「個人VTuber」が世界的に増加しており、全体の視聴時間の多くを占めています。

一方、こうした方々はまだ収益化が十分に進んでいません。そのため、個人VTuberに対して収益化の機会を提供できると考えています。これまで私たちはアマチュア配信者を対象とした事業を行ってきたため、当社の得意領域であると考えています。

そこに当社の独自のアセットを横展開することが、2つ目の方向性です。新規事業展開においては、自社新規事業に加えてM&Aを積極的に活用していこうと考えています。すでに一昨年M&Aしたアイブレイド社は、個人VTuberを中心とした1,000人以上のネットワークを保有しており、このネットワークを通じて収益化の機会を常に模索しています。

また、昨年持分法適用会社となったキャスコード社では、月間1万4,000人を超える配信者がYouTubeやTwitchで活躍しており、これらの配信者さまにも当社のアセットを提供するかたちで新規事業の展開を進めています。

現在ではこれらの新規事業は、アイブレイド社のBtoB事業を除き、売上は見込まずコストのみを計上しているため、アップサイドとして捉えています。

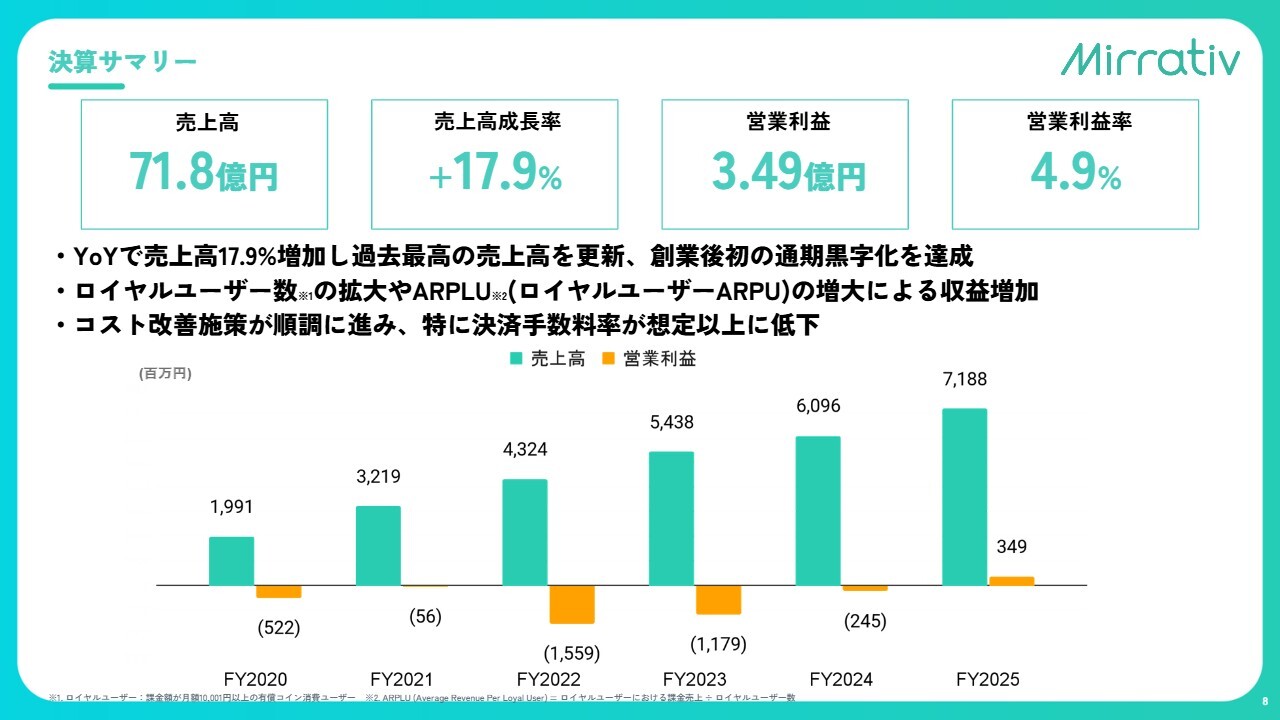

決算サマリー

昨年度の決算概要についてご説明します。売上高は71.8億円、営業利益は3.49億円という決算で、2025年度は着地しています。

過去から順調に成長を続けており、2024年度の赤字決算から2025年度は営業利益3.49億円の黒字で着地しました。要因としては、ロイヤルユーザー数の拡大、ARPLU(ロイヤルユーザー一人当たり課金額)の上昇、そしてコスト改善が挙げられます。今後も構造的な成長が期待されます。

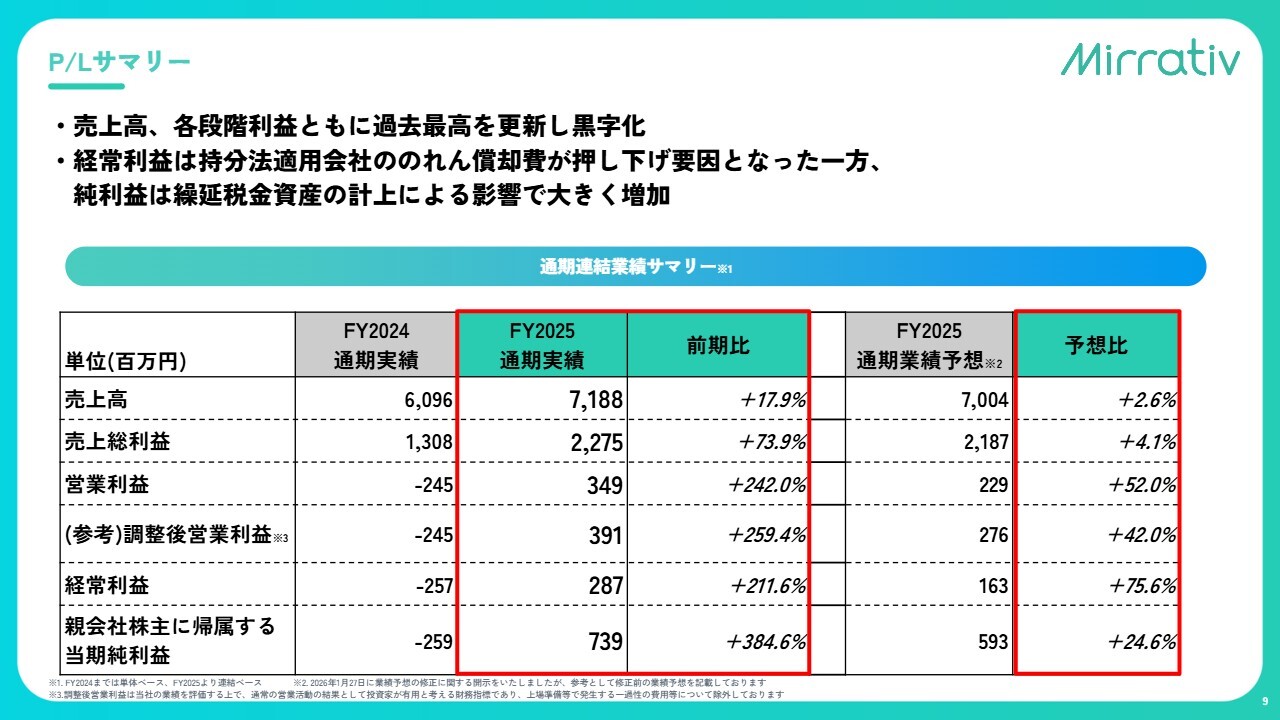

P/Lサマリー

より詳細に分解したスライドがこちらです。営業利益、調整後営業利益、経常利益、純利益の各項目について簡単にご説明します。

調整後営業利益については、当社は昨年12月に東証グロース市場に上場したことに伴い、上場関連費用を除いた営業利益を記載しています。経常利益に関しては、持分法適用会社ののれん償却費が押し下げ要因となりました。一方で純利益については、繰延税金資産の計上により大幅に増加し、通期実績は7.39億円となりました。

スライドの右側をご覧いただければ、通期の業績予想をそれぞれ上回る結果となっていることが確認できます。あらためてご確認ください。

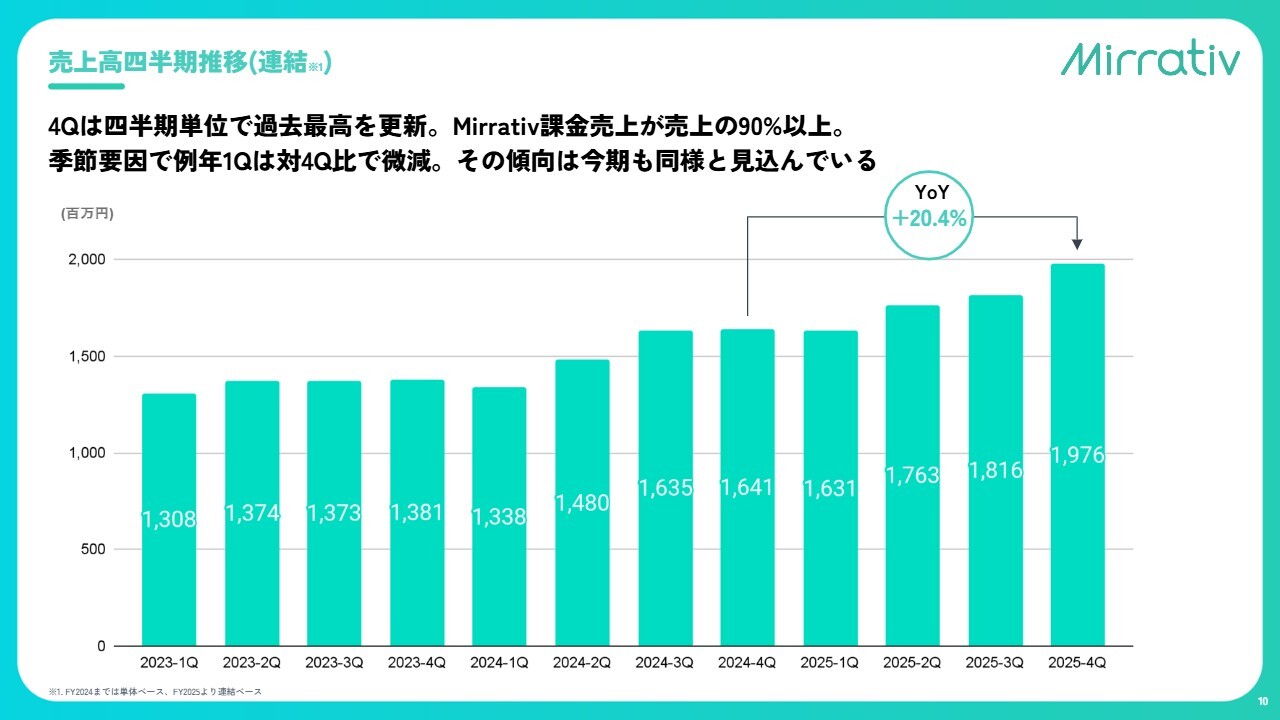

売上高四半期推移(連結)

売上については順調に増加しています。年次での成長率は先ほどお伝えしたとおりですが、上方修正の要因となった昨年10月から12月の第4四半期決算では、前年同期比で20.4パーセントの成長を示しました。売上高の約90パーセント以上が「Mirrativ」既存アプリの課金売上となっています。

今後の推移については、例年当社は第1四半期において、イベントなどの季節要因により第4四半期と比較して微減傾向となっています。この傾向は今期も同様になると考えています。年次の成長を成し遂げつつも、第1四半期は前第4四半期比では若干の減少が見込まれることを予想の前提としています。

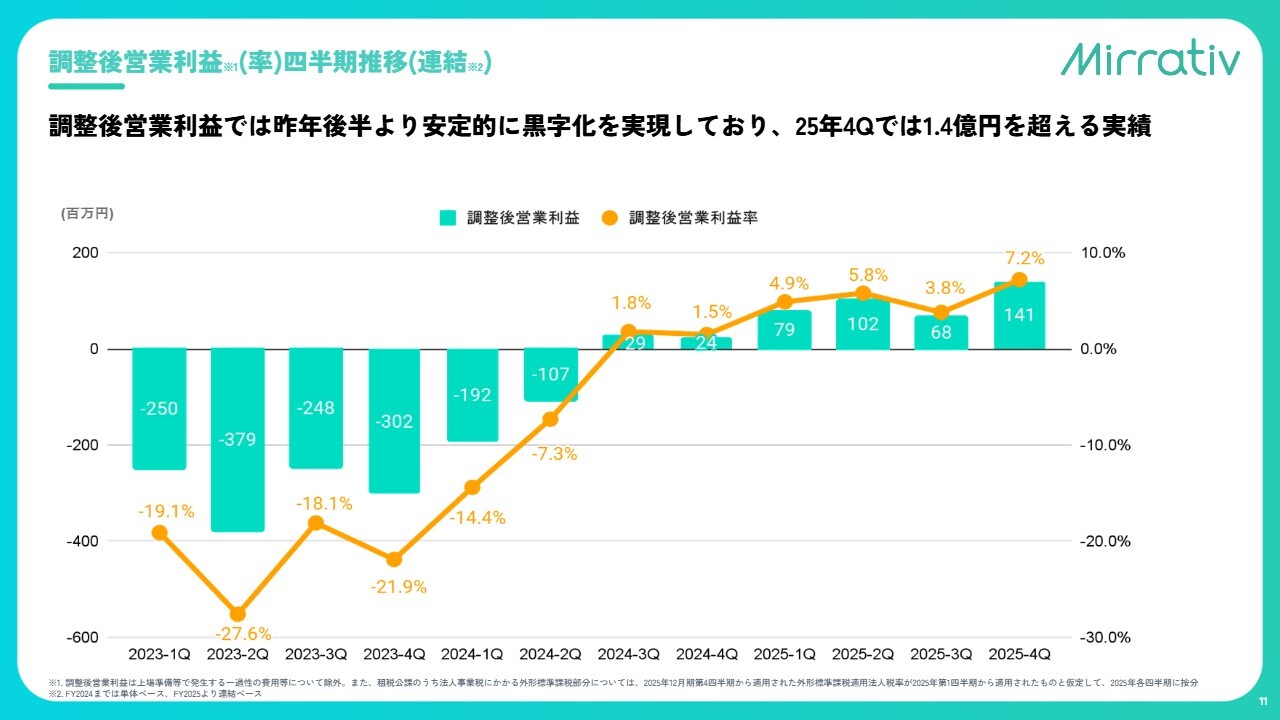

調整後営業利益(率)四半期推移(連結)

調整後営業利益の推移です。上場費用を控除した推移では、昨年の第4四半期において過去最高の調整後営業利益となっています。この直近の営業利益の改善と積み上げが、今期の11億円を超える営業利益および営業利益率につながっており、第4四半期単体で見ると営業利益率は7.2パーセントに達しました。

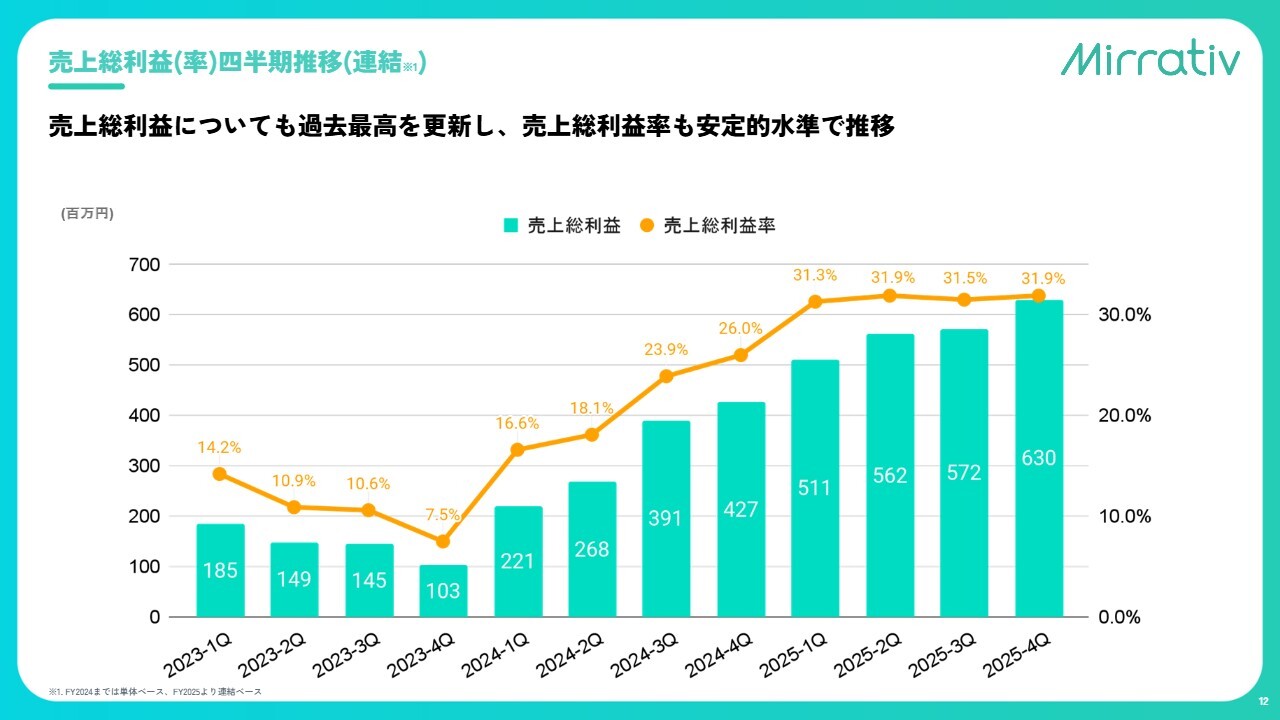

売上総利益(率)四半期推移(連結)

売上総利益と売上総利益率の推移です。売上総利益は過去最高値を更新し、売上総利益率も安定した水準で推移しています。

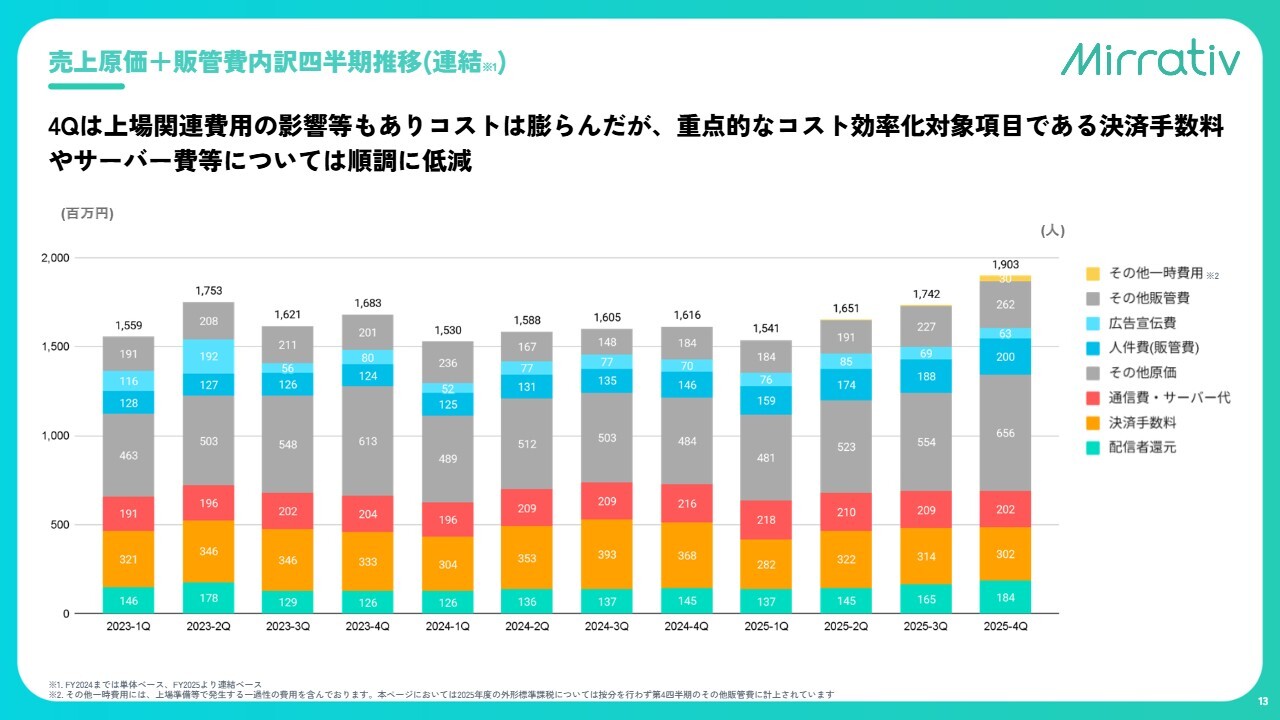

売上原価+販管費内訳四半期推移(連結)

原価および販管費の推移です。昨年第4四半期には上場関連費用などが影響し、一時的にコストが膨らんでいました。一方、当社が進めているコスト効率化の取り組みにより、売上が過去最高となっている中で決済手数料額は第3四半期よりも減少し、決済手数料の改善が順調に進んでいます。

通信費やサーバー代についても、現在は1人当たりの売上が上昇している状況です。この結果、固定性の高いコストである通信費やサーバー代が減少する一方で、売上が増加する構造を構築できています。

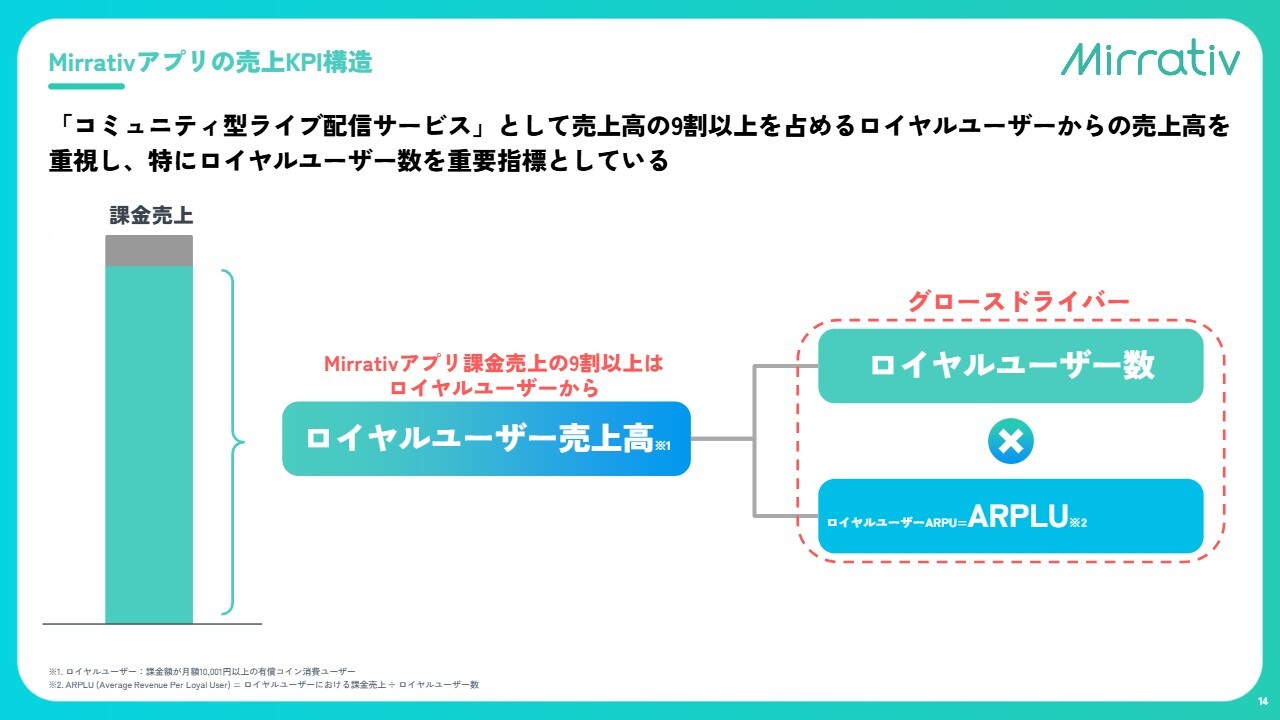

Mirrativアプリの売上KPI構造

我々の売上構造について、もう少し詳細にご説明します。まず、当社の課金売上の9割以上を占めているのは、「ロイヤルユーザー」と定義している、月次で10,001円以上を課金してくださるユーザーさまの売上が中心です。

そのため、今後の成長においては、ロイヤルユーザーの数が増加することと、ロイヤルユーザー1人当たりの売上が継続的に増加するような、居場所と感じていただける環境を目指しています。

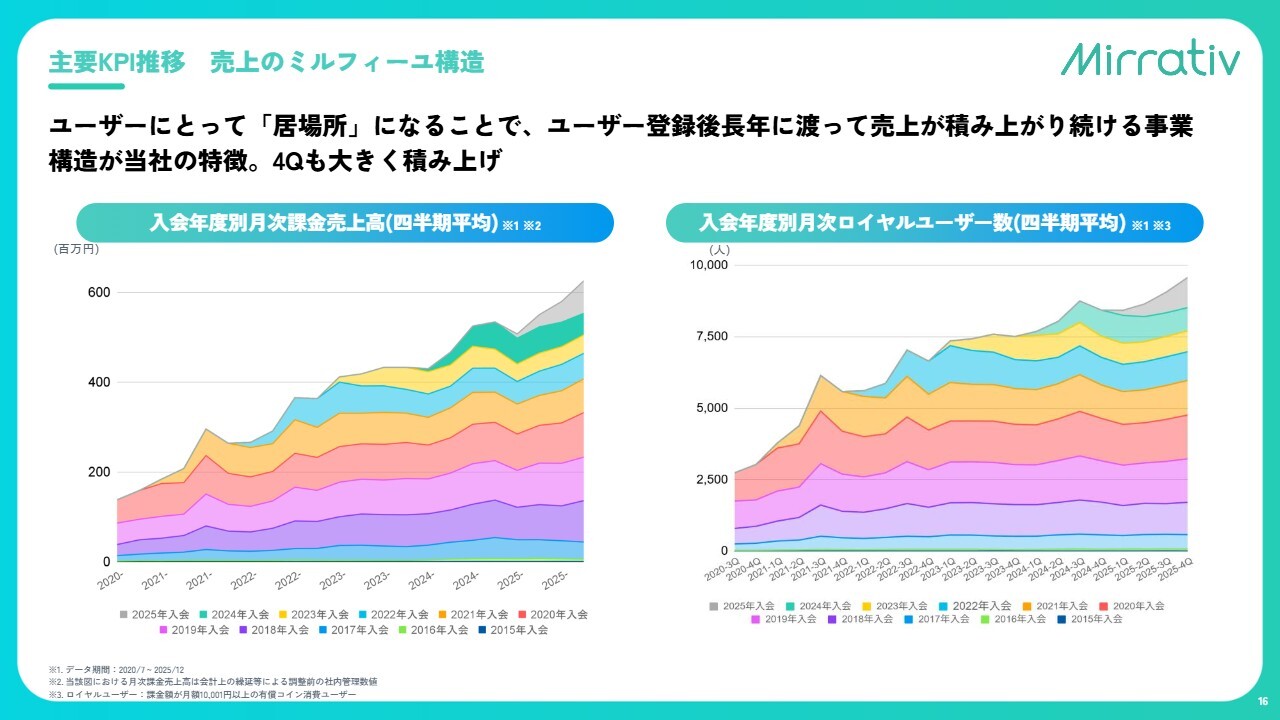

主要KPI推移 売上のミルフィーユ構造

私たちの事業が今後も安定的な成長を見込める要因として、売上がミルフィーユ構造になっている点が挙げられます。

左のグラフは売上の推移を示しており、色分けにより、ユーザーさまがどの年に「Mirrativ」を始めたかを表しています。直近の四半期は過去最高の売上を記録していますが、2019年や2020年といった過去に入会されたユーザーさまが、この売上に大きく貢献しています。

右のグラフは、先ほどキーKPIとお伝えしたロイヤルユーザーの推移を示しています。この数字から、新たにロイヤルユーザーになられる方がいらっしゃる一方で、以前からのユーザーさまが引き続きロイヤルユーザーとして利用していただいていることがわかります。

その結果、従来からのユーザーさまを含めて売上ミルフィーユ構造で積み上がっていくのが大きな特徴です。この構造を前提に、当社としては今後も安定的な成長が見込めると考えています。

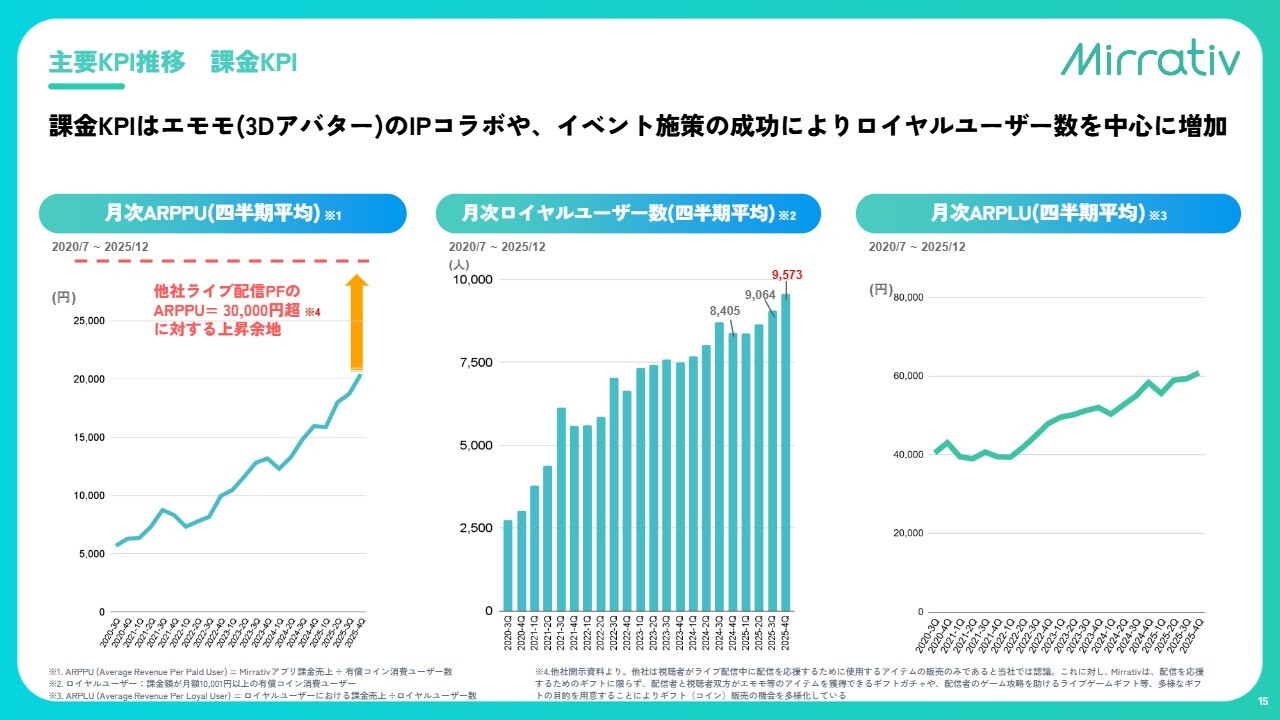

主要KPI推移 課金KPI

もう少し細かく分解したKPIがこちらになります。まず、実際の1人当たり月間支払額、つまり課金いただいている方の月次ARPPUについてですが、これまで順調に成長を続けており、第4四半期は2万円を少し超える水準で着地しました。

一方、ライブ配信サービスという観点で考えると、上場各社の決算を拝見する限りでは、3万円を超えるARPPUが開示されています。このように順調に右肩上がりで成長しているものの、さらなる成長余地があると考えています。これが今後の当社の伸びしろと捉えています。

真ん中のグラフは、先ほどキーKPIとしてお伝えしたロイヤルユーザー数の推移です。こちらはミルフィーユ状に積み上がり、第4四半期に過去最高値を更新しました。この傾向は今後も継続を目指しています。

右は月間ロイヤルユーザーにおける1人当たり課金額で、こちらもわずかずつ右肩上がりで推移しています。「ロイヤルユーザー✕ロイヤルユーザーのARPU」が順調に伸びることを1つのキーKPIとして、今後も努力していきます。

事業トピック 売上関連施策(通期)

1人当たり売上が増加する構造には、事業者として私たちがユーザーさまに楽しんでいただけるさまざまなイベントやコンテンツを提供していることが背景にあります。

具体的には、オリジナルの3Dアバターやランキングイベント、さらに当社オリジナリティとして、配信に最適化した独自のゲームコンテンツであるライブゲームなど、独自のコンテンツを提供しています。

特にライブゲームというサービスについては、資料後半の事業の特徴で説明しているとおり、非常に低い開発費でありながら、既存のスマートフォン向けモバイルゲームと遜色のない1人当たり売上を実現できていることが、当社独自のビジネスモデルです。

もう1つの大きな特徴は、居場所として利用してくださるユーザーさまが長期間にわたって利用を続けてくださる点です。そのため、一般的なゲームがリリース当初に最も売れる構造とは異なり、長期的に売上や利益へ貢献してくれるという側面があります。

例えば、2023年にリリースしたライブゲームのタイトルが、直近で単月の売上記録を更新し、2年前の2.2倍以上の売上を達成するといった事例が見られます。このような要因を含め、当社の独自コンテンツがユーザーさまに受け入れられ続けていることが、現在の成長の背景となっています。

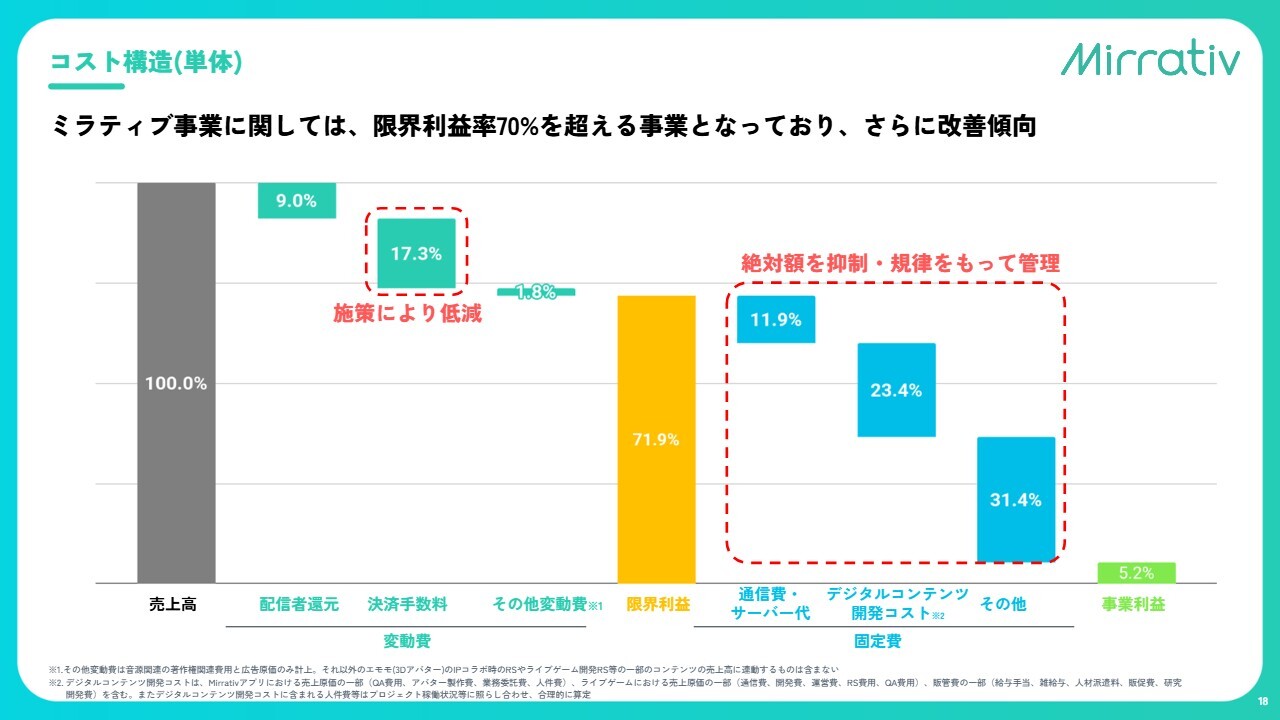

コスト構造(単体)

先ほど成長のポイントとしてお伝えした限界利益率が非常に高い点について、2つの要因をご説明します。

まず1つ目は、配信者への還元コストが9パーセントという水準であることです。もう1つは、決済手数料が順調に低減している点です。

この2点が当社の高い限界利益率を支える背景となっています。さらに、改善も続いています。

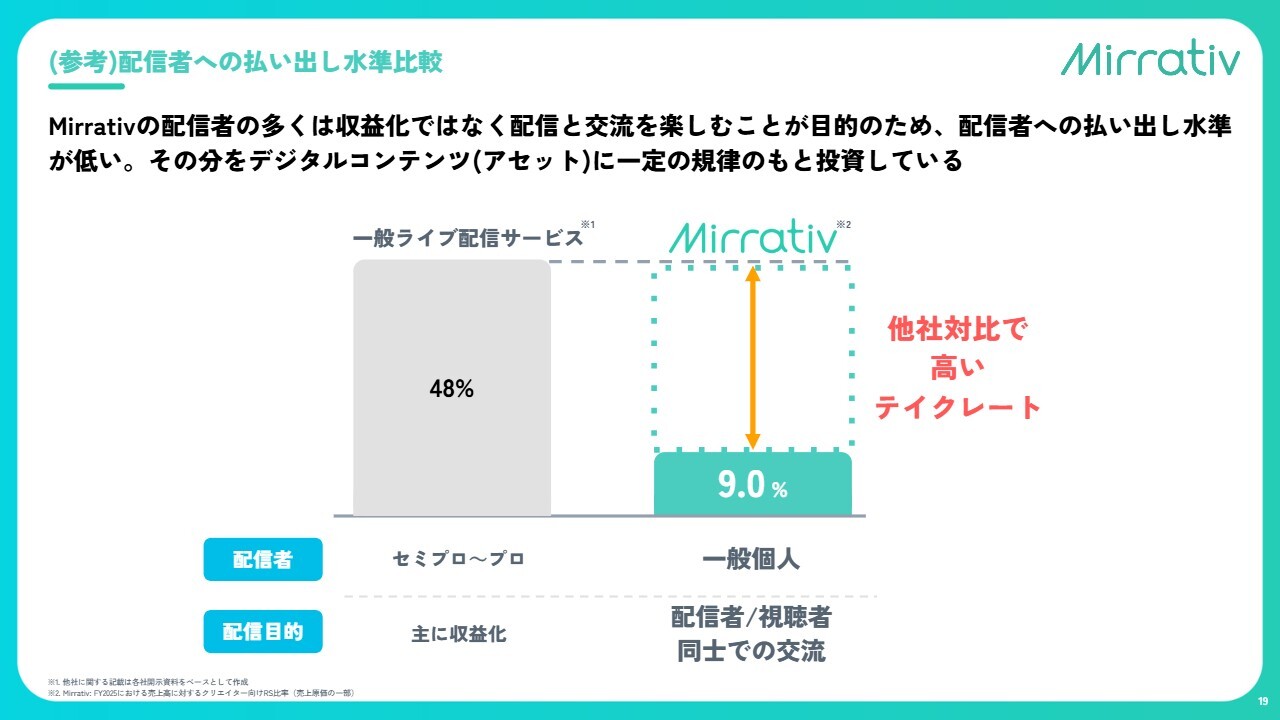

(参考)配信者への払い出し水準比較

配信者さまへの還元も、当社ならではの特徴だと考えていますので、少し補足します。一般的に世の中で「ライブ配信事業」と呼ばれているサービスでは、多くの配信者さまが事務所に所属し、収益化を主な目的に活動されているケースがほとんどです。

そのため、収益化を目的としている場合、配信者に還元する売上収益の約48パーセントを配信者に還元するのが一般的な構造となっています。

一方で、「Mirrativ」では、日本最大級の11万人以上のアクティブ配信者さまが活動していますが、ほとんどの配信者さまはお金を稼ぐことを目的とするのではなく、ゲームを通じて友だちを作りたい、あるいは単に「ちょっと1回配信してみたかった」のような非常にライトなモチベーションに基づいて活動しています。

そのため、配信者同士が積極的に交流し合い、お互いにギフトを贈り合うような構造が形成されています。また、ギフトを受け取ってそれを収益化しない状況でも、右肩上がりで安定した売上構成を作り上げることができています。

結果として、当社が配信者さまに還元する額は現状9.0パーセントとして現状の成長を実現しています。一般的な配信者還元率と比較して約40パーセントの差分が生まれています。ライブ配信という形式を採用していますが、事業モデルとしては大きく異なるものと当社は考えています。

コスト構造(単体)

配信者還元のコストを8パーセントから10パーセントの水準で今後も維持しつつ、決済手数料を下げることで、高い限界利益率を維持する構造が当社の事業モデルです。

残りは固定費となりますが、通信費やサーバー代は固定費として、1人当たり売上増加に伴い低減傾向にあります。一方で、高い限界利益率を活かし、当社独自のコンテンツやオリジナリティのあるアバターやライブゲームに投資することで、ユーザーさまに長く居場所として使い続けていただくことを担保する事業体制を構築しています。

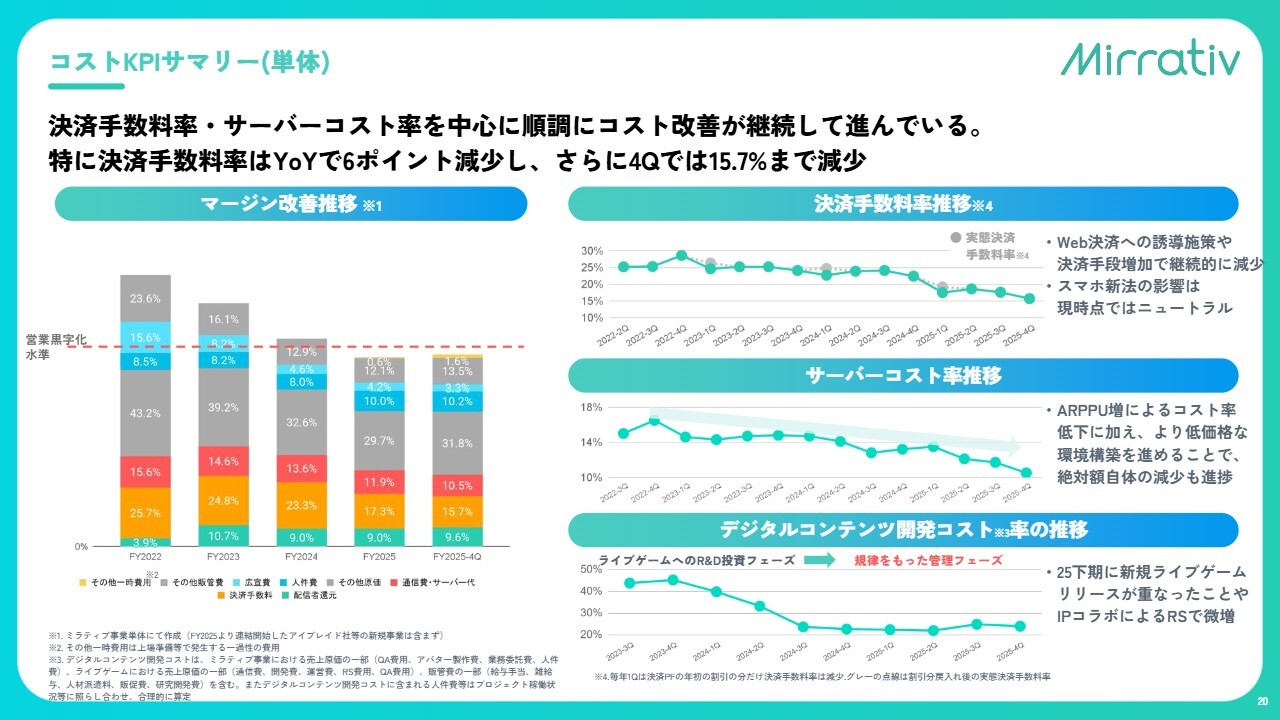

コストKPIサマリー(単体)

結果としてマージンの改善が順調に進んでいること、そして今後についてもう少しご説明します。

キーとなる決済手数料率については、右上に示している推移のように順調に低下しており、直近の第4四半期では15.7パーセントという水準まで減少しています。

また、12月から日本で「スマホ新法」という新たな法律が施行され、Apple、Googleの公式決済手段以外の利用がより柔軟になっています。この影響については、現時点では良くも悪くもニュートラルに捉えています。今後も決済手数料の低減は続くと見込んでいますが、Web決済等の手数料率が低い決済手段の料率に近づくにつれ頭打ちとなる可能性があるため、事業計画には低減ペースの鈍化を考慮しています。

サーバーコストについては、1人当たり売上が伸びていることや企業努力により、順調に低減しており、絶対額も減少しています。

デジタルコンテンツについては、ゼロにすることが最善とは考えていないため、一定の規律を保ちながら、ユーザーさまに楽しんでいただけるコンテンツを提供するために、計画的に投資していく方針です。

直近の第4四半期では、新しいライブゲームのリリースが重なったことや、IPホルダーさまとのコラボアバターをリリースしたことで若干増加したという実績になっています。いずれにせよ、マージンの改善は順調に進んでおり、今後も改善が見込めることをご理解いただけると幸いです。

事業トピック 新規事業関連

新規事業についてご説明します。当社の新規事業の基本方針は、「Mirrativ」以外の配信者に価値を提供していくことです。まずは確実に売上が見込めるBtoB事業を着実に積み上げ、その上で、時期や規模は予測しづらいものの、大きな成果が見込めるBtoC事業を展開していくという設計思想のもと、事業を推進しています。

足元のBtoBにおいては、アイブレイド社が提供する「ぶいきゃす」という個人VTuberのネットワーク規模が1,000人を超えています。これに対して、当社は昨年よりPR案件の提供を積極的に推進しています。

また、当社は世界中のゲーム会社とお付き合いし、「Mirrativ」アプリでの支援に加えて、個人VTuberをゲームのマーケティングにも活用いただけるよう営業活動を行い、実際にご利用いただいています。

結果的に、『BLUE PROTOCOL』というタイトルや、直近にリリースされた非常に大きな中国産タイトルにおいて「ぶいきゃす」が利用され、売上が着実に立ち上がり始めています。

加えて、非常に良い点として挙げられるのは、一度きりではなく、継続的に「ぶいきゃす」を利用するお客さまが増えてきていることです。

また、中国産の上位スマホゲームタイトルでは、昨年の1年間で6回「ぶいきゃす」をご利用いただき、ユーザーさまのエンゲージメントが非常に高い状態から、高い広告効果が得られていると推察されます。

このように、BtoBにおける成果を着実に積み上げつつ、ボラティリティはあるものの、当社のこれまでのさまざまな発明を活かしてBtoC領域では大きなアップセルを狙うべく、今期は新規事業として規律をもって展開していきます。

事業トピック 全社

事業トピックとしてAI関連についてご説明します。当社は、GPT-4が2023年にリリースされた際、1週間後には全社導入を決定するなど、早くからAIの導入を積極的に推進してきた企業です。この取り組み自体はすでに当たり前のものとなっており、エンジニアに限らず、ビジネスサイドやデザイナーも含め、全社でAIを活用しています。

AI活用は、これからの事業推進において非常に重要なキーポイントと考えています。そのため、いわゆる全社のMVP表彰に加え、AIの推進における独自のMVP表彰を昨年から開始し、インフラの改善、データ分析、ユーザーさまの行動分析、開発の効率化といった分野で、AI活用の成果が少しずつ見え始めています。

今後もテクノロジーとの連携を深めながら、ユーザーさまにとってより良い場を提供していきたいと考えています。

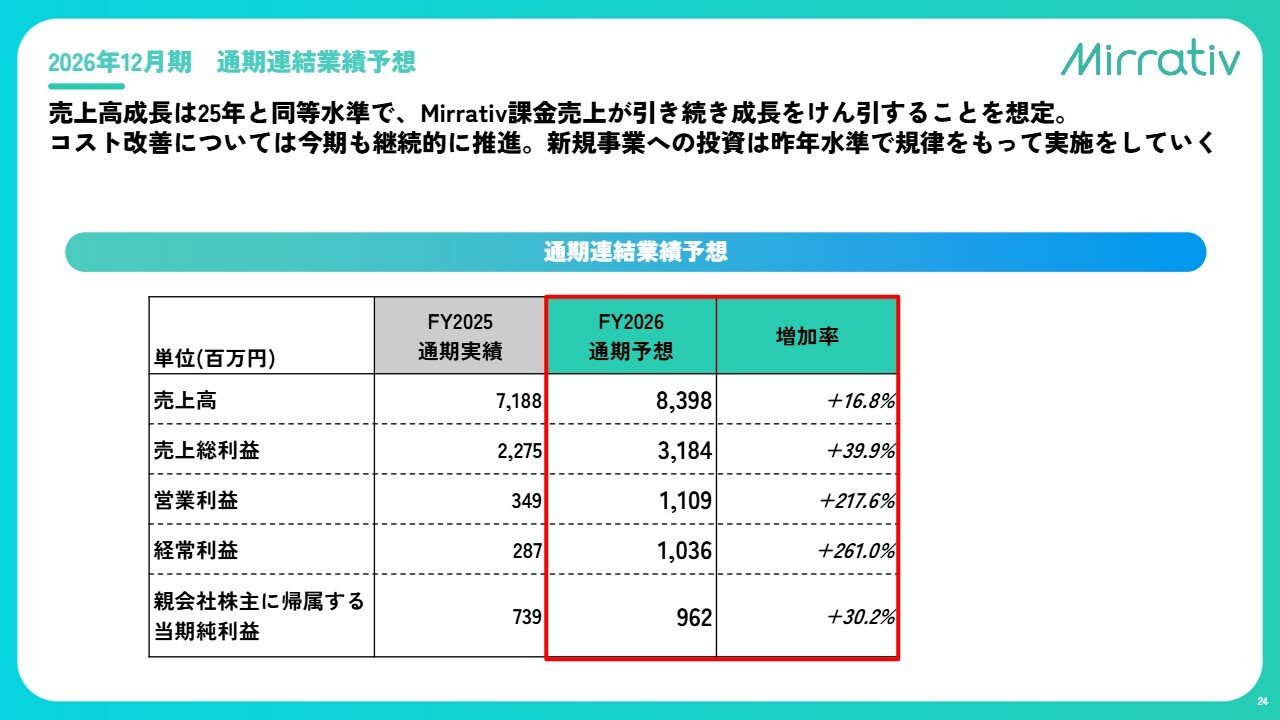

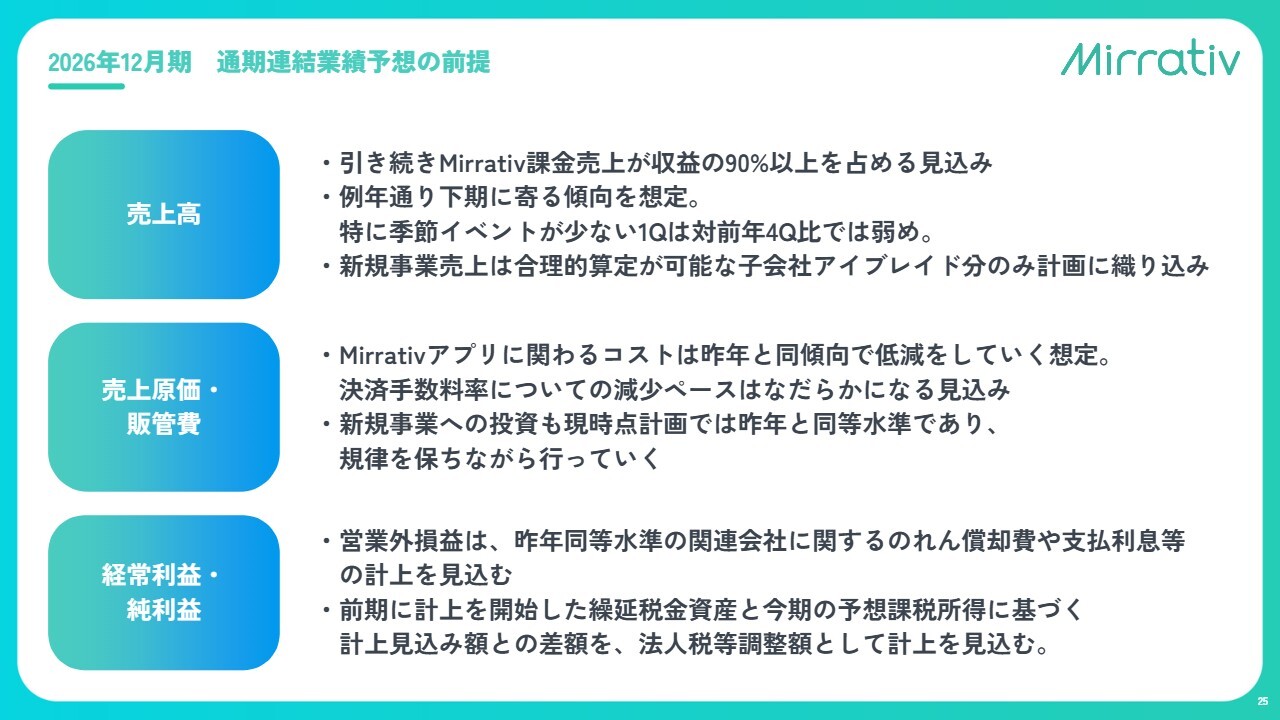

2026年12月期 通期連結業績予想

最後に、来期の業績予想についてあらためておさらいします。売上高の成長額については、通期予想で同等水準の約12億円の増収を見込んでいます。ここでは「Mirrativ」の課金売上が引き続き成長を牽引することを想定しています。

コスト改善については、先ほど申し上げた決済手数料やサーバーコストを中心に進めていく方針です。その結果として営業利益率が向上し、営業利益額で11億円を超える水準を企図した計画となっています。

2026年12月期 通期連結業績予想の前提

売上高は引き続き「Mirrativ」の課金収益が中心となります。上期(第1四半期、第2四半期)よりも下期(第3四半期、第4四半期)に売上が寄る傾向がこれまでもあり、この傾向は今期も前提としています。特に第1四半期については、第4四半期比で弱めに見込んでいます。

また、新規事業の売上については、子会社アイブレイドのBtoB事業のみを合理的に織り込み、他の売上高は見込まない計画です。

原価および販管費に関しては、決済手数料がどこかで下げ止まる可能性を考慮し、減少ペースが緩やかになることを前提に計画を立てています。

新規事業投資は今後の成長につながる要素であるため、昨年と同等水準を維持しながら、規律をもって進めていく方針です。

営業外損益については、のれんの償却や支払利息を見込んでいます。また、法人税の調整額なども計上を見込んでおり、こうした項目が先述の経常利益、純利益の背景となっています。

以上、初めての決算についてご説明しました。これからもご支援いただけると幸いです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

472A

|

514.0

(13:26)

|

-7.0

(-1.34%)

|

関連銘柄の最新ニュース

-

ミラティブ(472A) 2025年12月期 通期 決算説明会書き起... 今日 13:10

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/16 15:49

-

ミラティブ(472A) 2025年12月期 通期 決算説明会動画公... 02/16 12:30

-

東証グロース(前引け)=売り買い拮抗、Gモンスター、マスカットGがS高 02/16 11:33

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 02/16 09:28

新着ニュース

新着ニュース一覧-

今日 13:39

-

-

-

今日 13:34