ソリトンシステムズ、営業利益は二桁成長で過去最高を更新 7期連続増配で株主還元を強化

目次

鎌田理氏:みなさま、こんにちは。ソリトンシステムズ代表取締役社長の鎌田です。当社グループの決算説明動画をご視聴いただき、ありがとうございます。

本日は、前半で2025年12月期の通期業績についてご報告し、後半で主要事業の概況と最近のトピックについてご説明します。

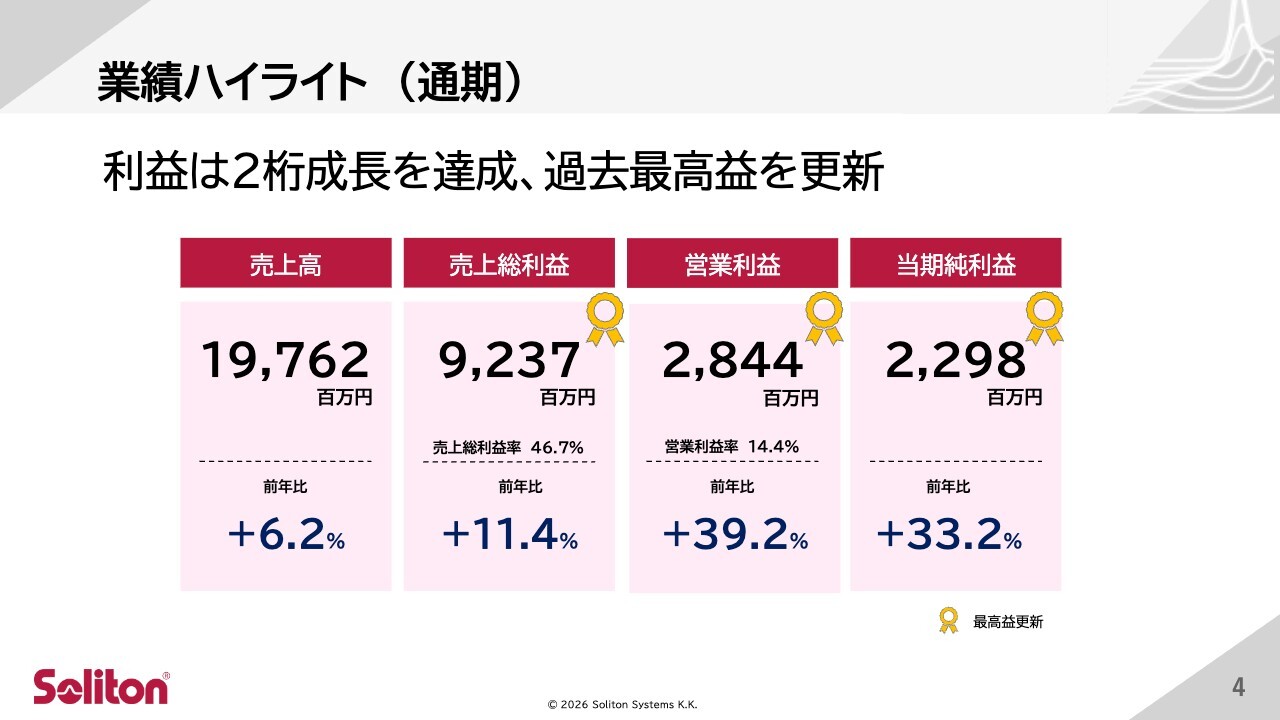

業績ハイライト(通期)

2025年12月期の通期実績についてご説明します。連結業績の概要はスライドのとおりです。売上高は前年比6.2パーセント増の197億6,200万円、売上総利益は同11.4パーセント増の92億3,700万円、営業利益は同39.2パーセント増の28億4,400万円、当期純利益は同33.2パーセント増の22億9,800万円となりました。

売上総利益、営業利益、当期純利益はいずれも2桁成長を達成し、過去最高を更新しています。

業績ハイライト(通期)

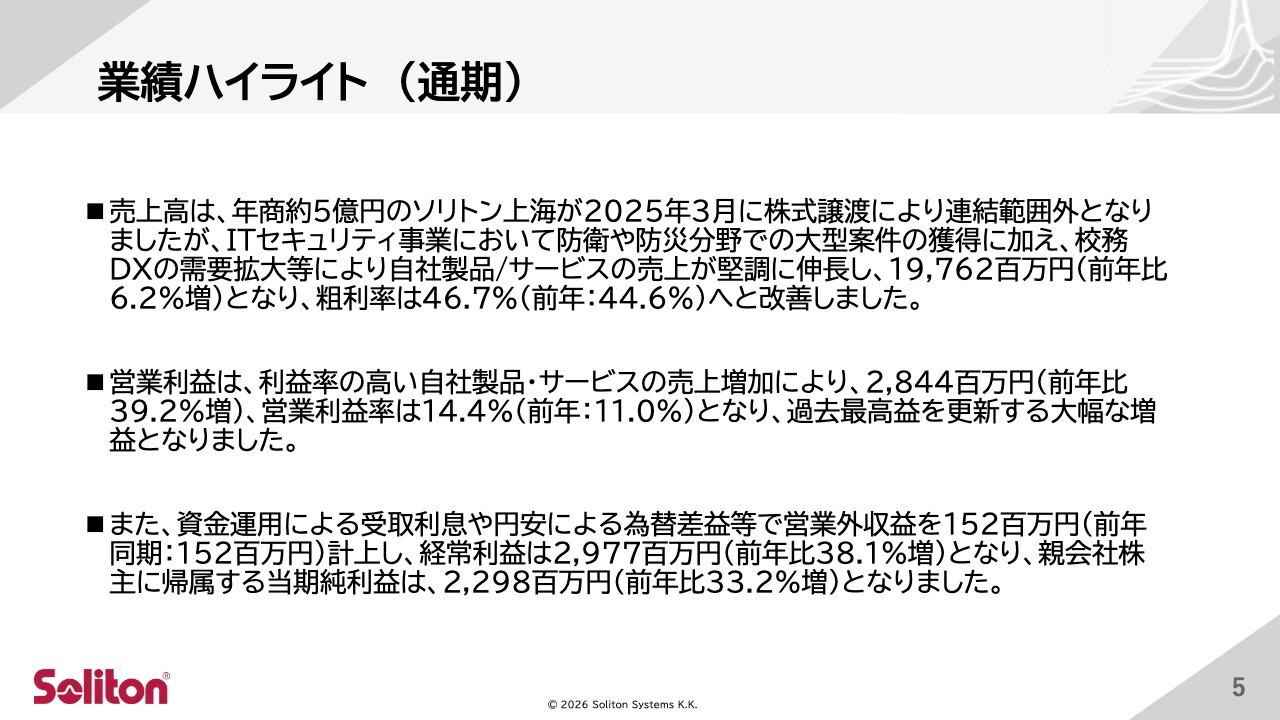

2025年12月期の業績ハイライトについてご説明します。売上高は、年商約5億円の中国子会社を2025年3月に株式譲渡し、連結範囲外化となったことによる減収の影響がありました。

しかし、ITセキュリティ事業において自社製品およびサービスが防災・防衛分野や校務DX分野で拡大し、結果として前年比6.2パーセント増の197億6,200万円となりました。自社製品比率の向上により、粗利率は46.7パーセントへ改善しています。

営業利益は自社製品の伸びが寄与し、前年比39.2パーセント増の28億4,400万円となり、過去最高益を更新しました。営業利益率も14.4パーセントまで改善しています。

営業外収益としては、受取利息や為替差益等により1億5,200万円を計上しています。最終的に、親会社株主に帰属する当期純利益は前年比33.2パーセント増の22億9,800万円と、大きく伸長しました。

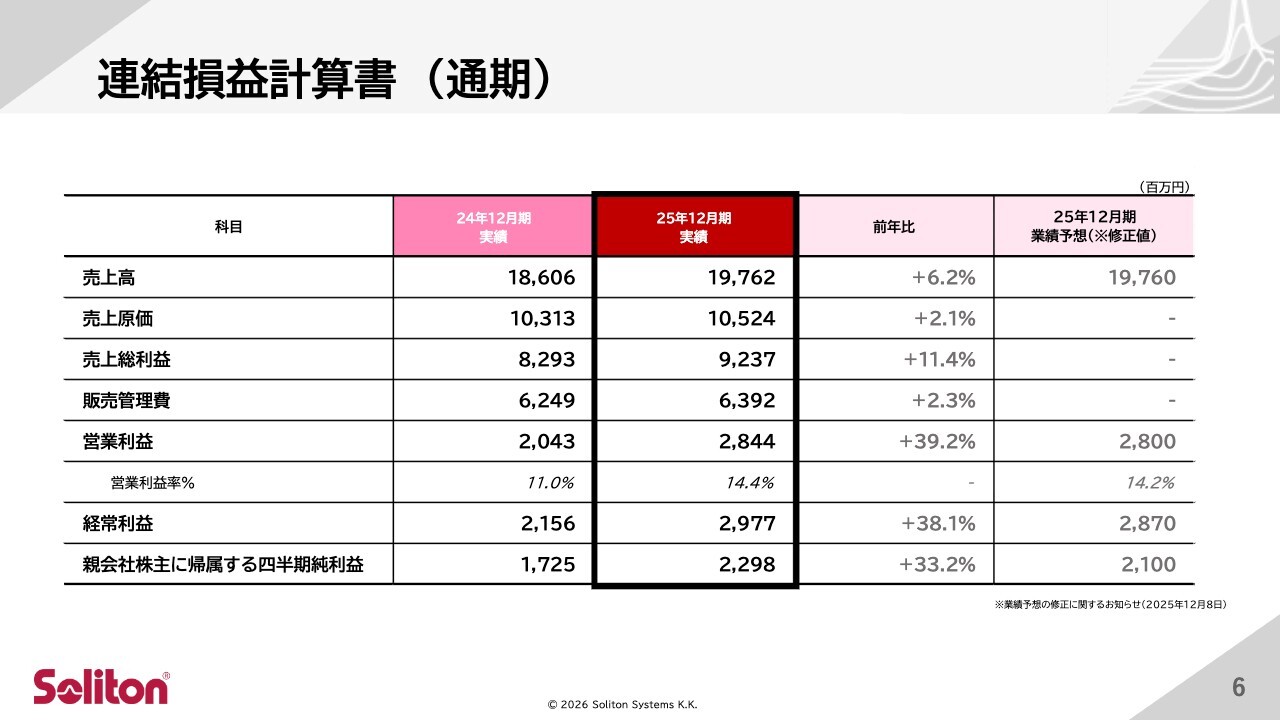

連結損益計算書(通期)

連結損益計算書の前年同期比はスライドのとおりです。各科目の前年からの増減理由については、先ほどご説明した内容と同じです。

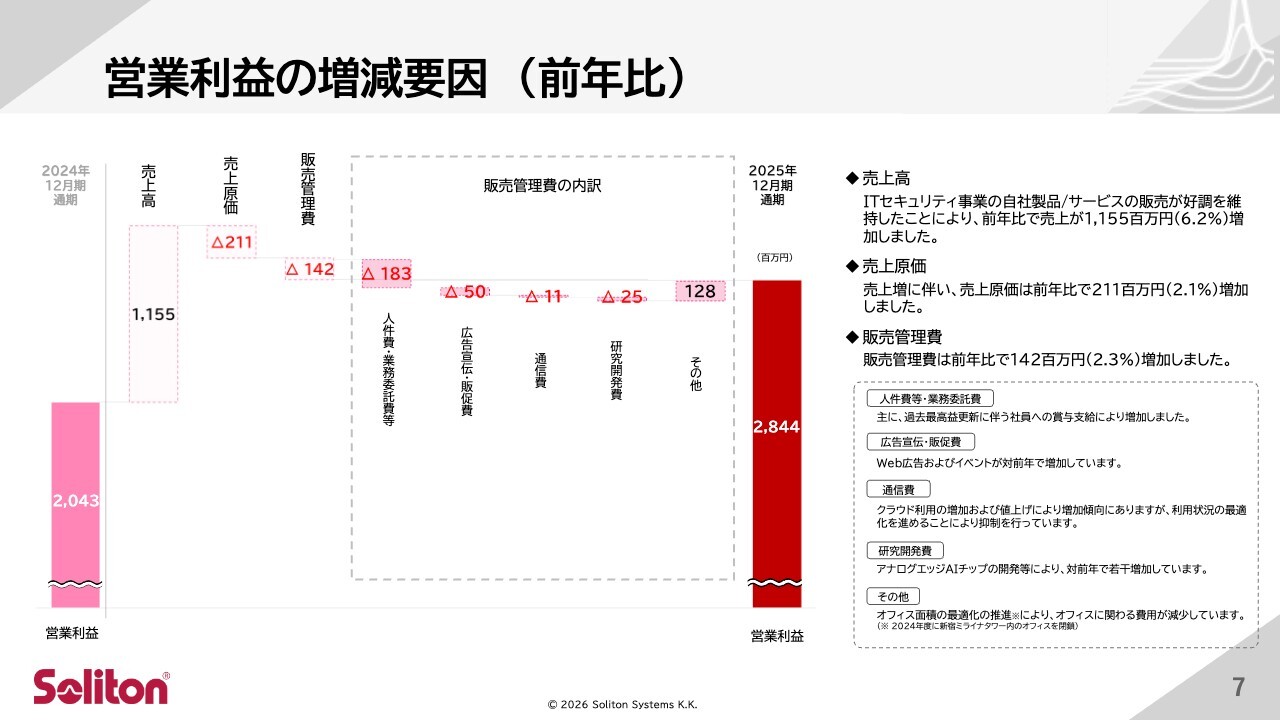

営業利益の増減要因(前年比)

営業利益の増減要因についてご説明します。売上高は、自社製品やサービスの向上により前年比で11億5,500万円増加しました。これに伴って売上原価は2億1,100万円増加しましたが、利益率の高い商材の比率が上がったことで、売上総利益率が改善しています。

販管費は1億4,200万円増加しました。当社は積極的に人的投資を行い、過去最高益に伴って賞与が増加しました。一方で、オフィス面積の見直しなどによる効率化施策も進めています。

その結果、営業利益は20億4,300万円から28億4,400万円へと大幅に増加し、前年比で約8億円の増益となりました。売上拡大と収益性の高い事業構成が、利益成長を力強く押し上げています。

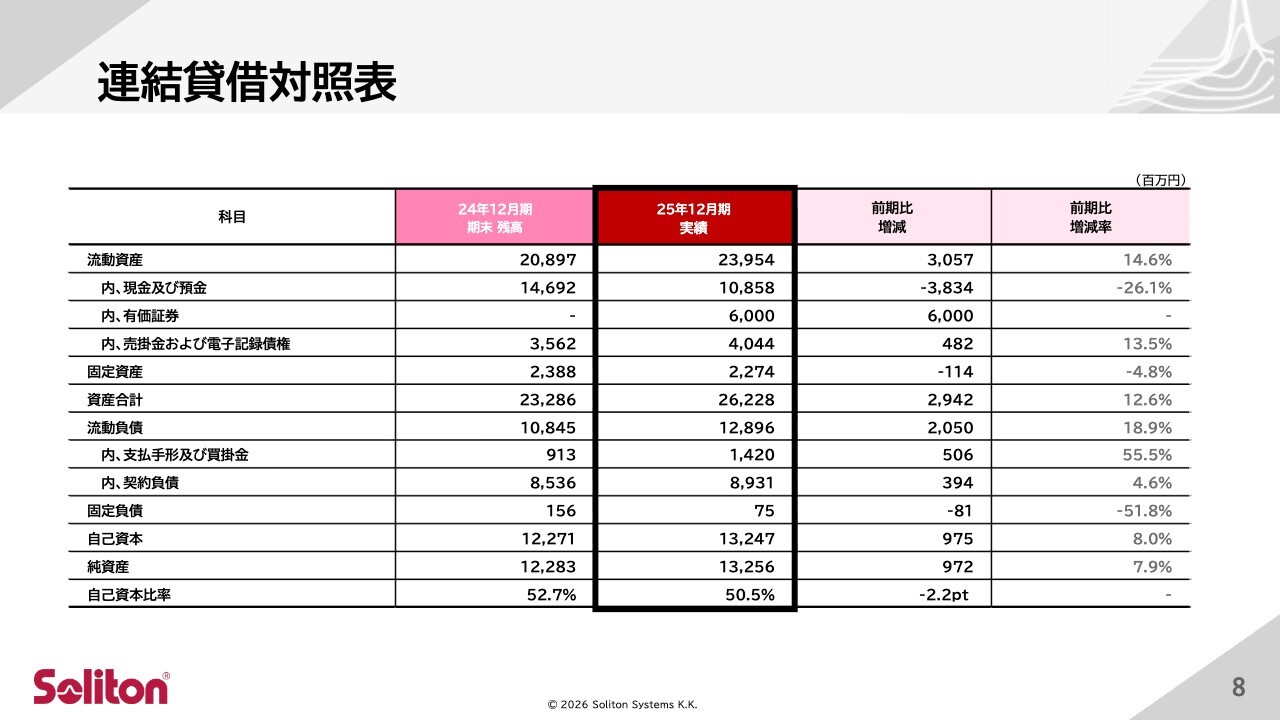

連結貸借対照表

連結貸借対照表についてはスライドのとおりです。自己資本比率は引き続き50パーセント以上を維持しており、健全な財務体質を保っています。

現預金減少の要因は、昨今の金利上昇に伴い、現預金の一部でリスクの低い金融商品の運用を開始したことです。

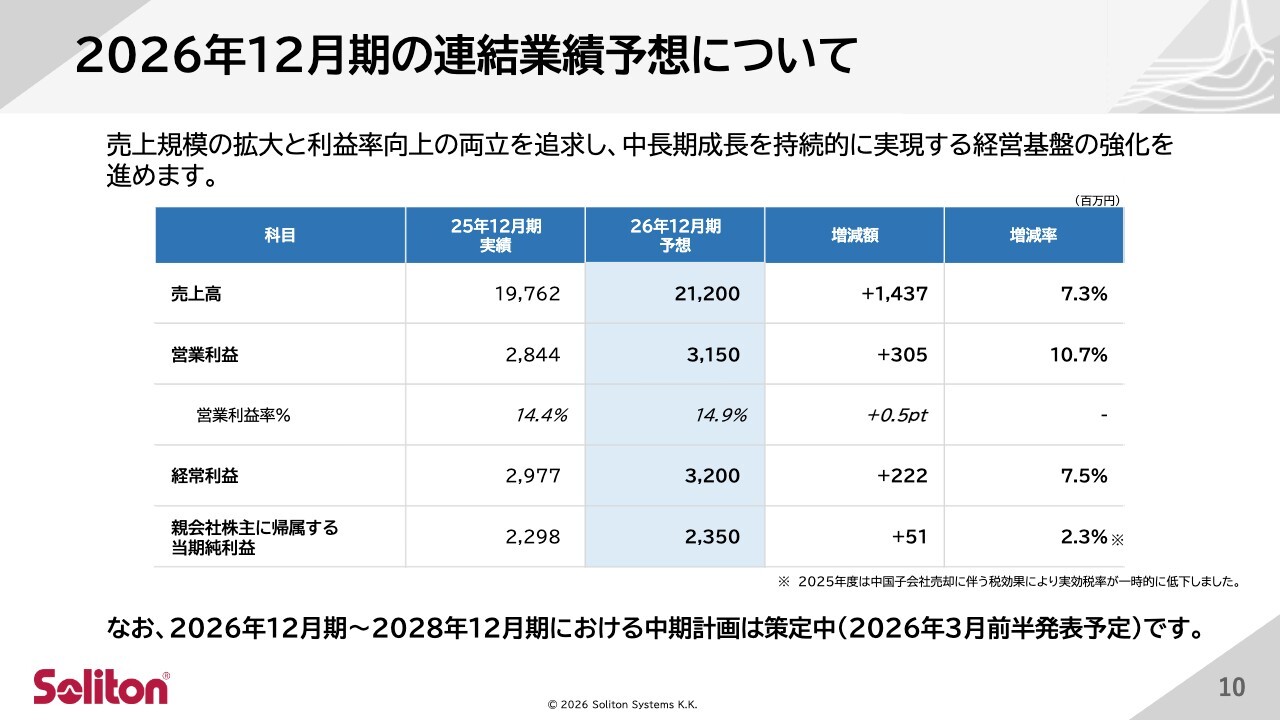

2026年12月期の連結業績予想について

2026年12月期の連結業績予想についてご説明します。2026年度は、売上規模の拡大と利益率の向上を同時に実現することを重点方針としています。

売上高は前年比7.3パーセント増の212億円、営業利益は同10.7パーセント増の31億5,000万円、営業利益率は0.5ポイント改善し、14.9パーセントを見込んでいます。経常利益は前年比7.5パーセント増の32億円、当期純利益は同23億5,000万円と、前期を上回る水準を計画しています。

なお、2026年12月期から2028年12月期を対象とする中期計画は現在策定中であり、2026年3月前半に公表予定です。

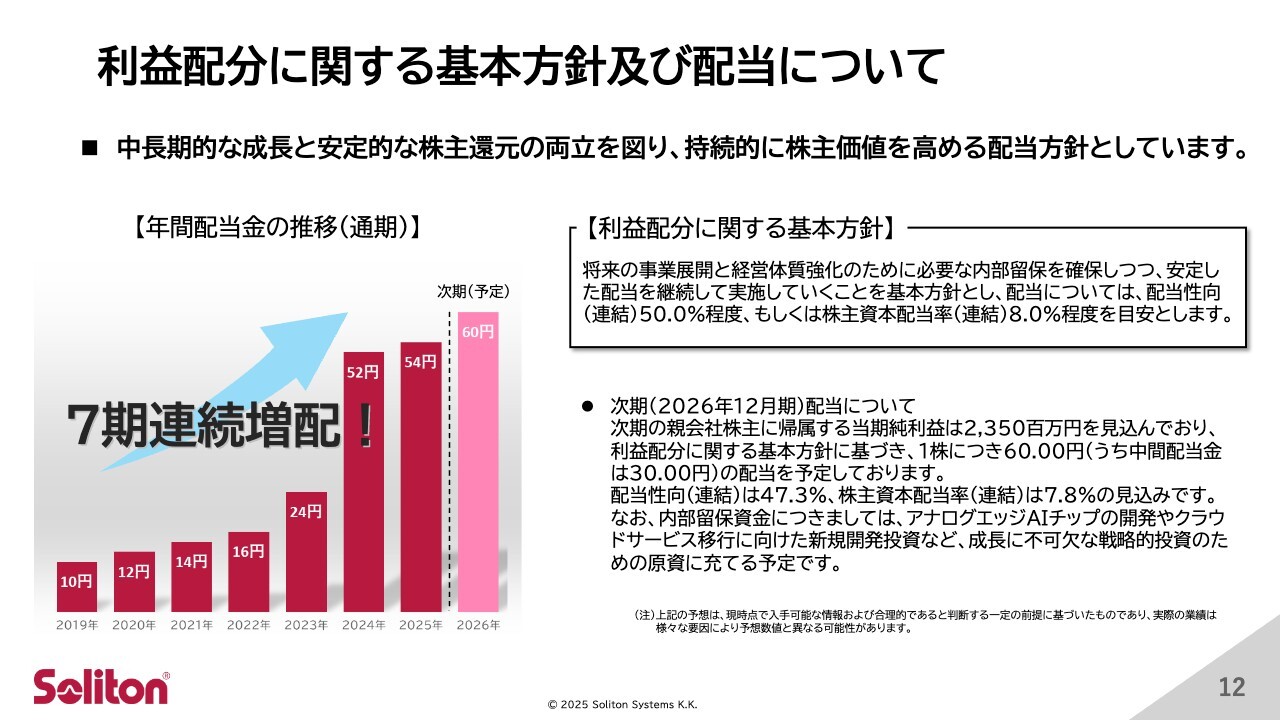

利益配分に関する基本方針及び配当について

利益配分に関する基本方針および配当についてご説明します。当社は、将来の事業成長に必要な内部留保を確保しつつ、中長期的に安定した株主還元を継続することを基本方針としています。

2026年12月期の親会社株主に帰属する当期純利益は23億5,000万円を見込んでおり、これに基づき年間配当は60円、中間配当は30円を予定しています。2020年12月期から7期連続の増配となり、前期から6円の増配となります。

一方で、配当性向は47.3パーセント、株主資本配当率は7.8パーセントと、基本方針である配当性向50パーセント程度よりやや抑えた設定となっています。これは、アナログAIチップの開発やクラウドサービス移行に向けた新規開発投資など、成長に不可欠な戦略的投資を継続すべき局面であることを踏まえたものです。

当社は、株主還元と成長投資の最適なバランスを維持し、中長期的な企業価値の着実な向上を目指していきます。

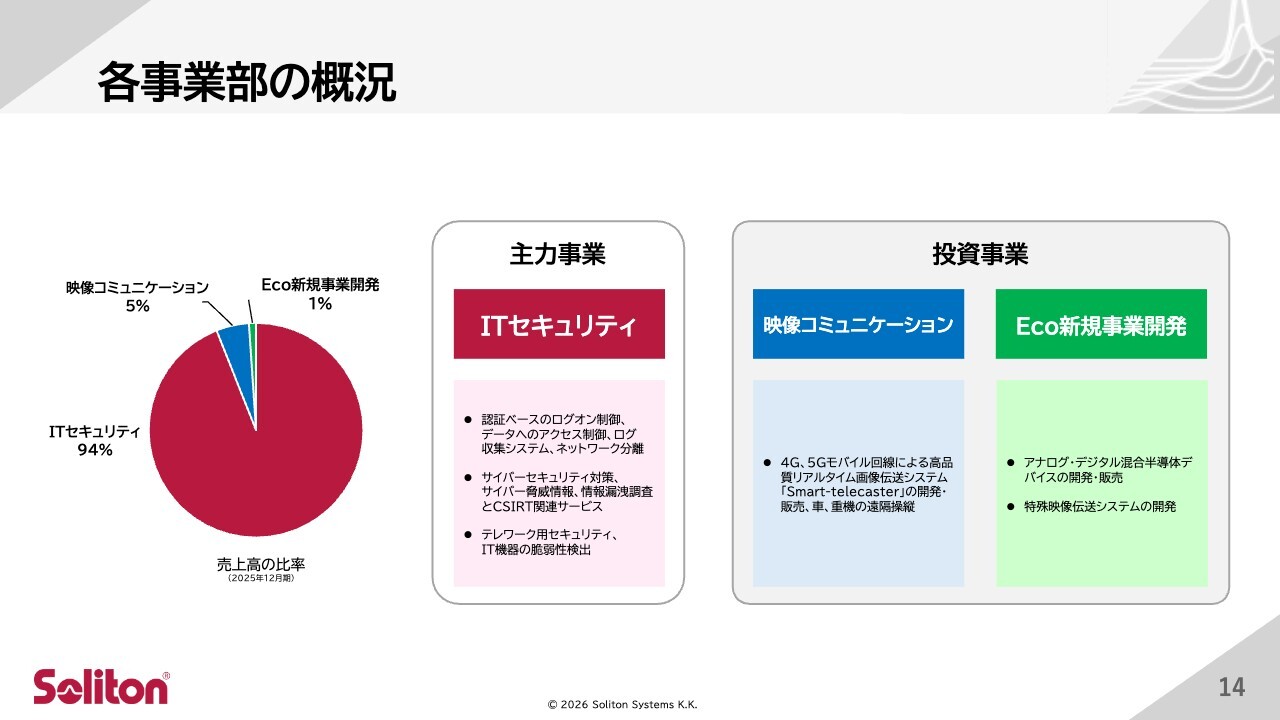

各事業部の概況

主力事業であるITセキュリティ事業、投資事業である映像コミュニケーション事業およびEco新規事業開発の3事業の概況についてご説明します。

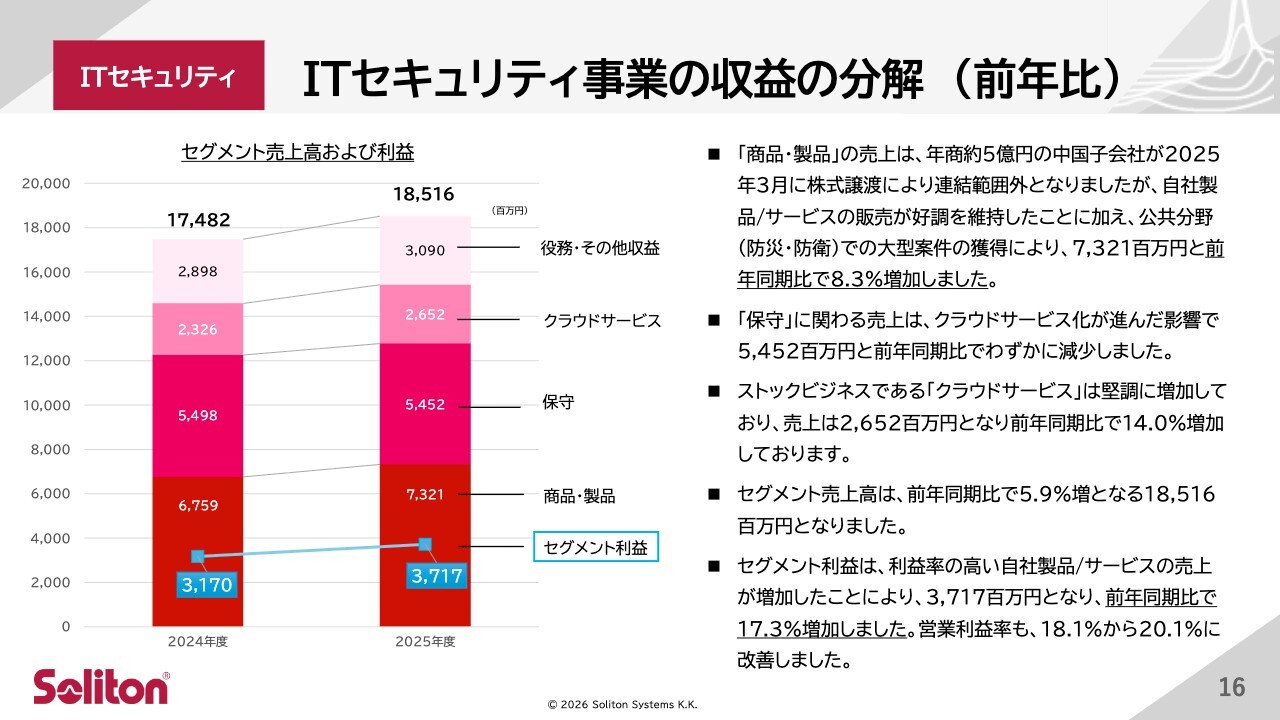

ITセキュリティ事業の収益の分解(前年比)

まずは、ITセキュリティ事業です。2025年12月期通期の収益の前年同期比についてご説明します。

商品・製品の売上は、中国子会社売却のマイナス影響があったものの、自社製品やサービスの販売が好調を維持しました。特に、防災・防衛や文教といった公共分野が好調で、売上高は前年比8.3パーセント増の73億2,100万円となりました。

保守に関わる売上は、クラウドサービス化の進展が影響して54億5,200万円となり、前年比でわずかに減少しました。一方で、クラウドサービスの売上は堅調に増加し、前年比14パーセント増の26億5,200万円となっています。

これにより、セグメント売上高は前年比5.9パーセント増の185億1,600万円となりました。

セグメント利益は、収益率の高い自社製品の売上が増加したことにより、前年比17.3パーセント増の37億1,700万円となっています。営業利益率は18.1パーセントから2ポイント上昇し、20.1パーセントに改善しました。

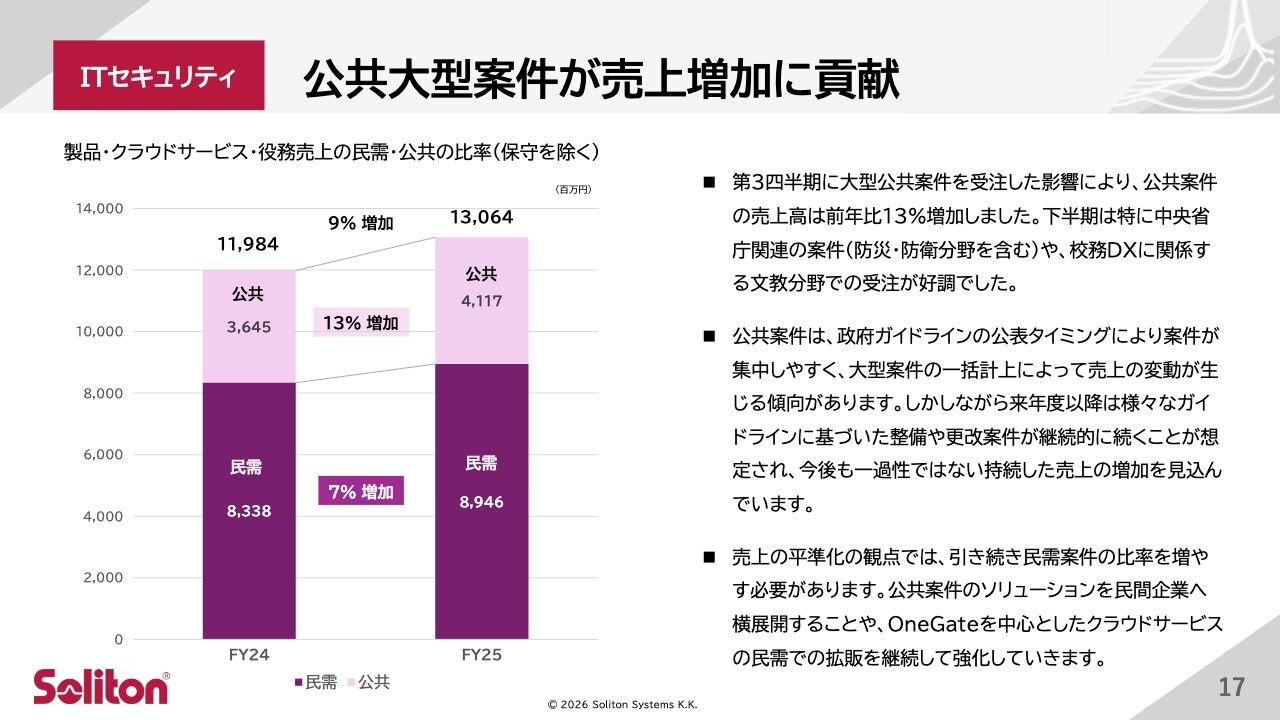

公共大型案件が売上増加に貢献

こちらのスライドでは、保守を除く民需および公共分野の売上高を前年と比較しています。

保守を除く売上高の合計は、前年比で9パーセント増となりました。公共分野の売上高は前年比13パーセント増と、全体の成長を牽引しています。下半期は、国産企業の強みを活かした中央省庁向けの防災・防衛関連案件や、文教分野における校務DX案件が堅調に推移しました。

民需についてもクラウドサービスを中心に需要が拡大し、前年比7パーセント増となっています。公共案件は政府ガイドラインの公表時期や実施時期に売上が集中する特性を持つため、今後も一過性ではなく、継続的な整備や更改事業が見込まれています。

今期は公共案件が売上増加を牽引しましたが、収益安定化の観点では民需の売上拡大が重要です。引き続き、公共案件のソリューションの民間企業への横展開やクラウドサービスの拡販強化に取り組み、民需と公共のバランスのとれたポートフォリオを維持しながら、持続的な成長を目指していきます。

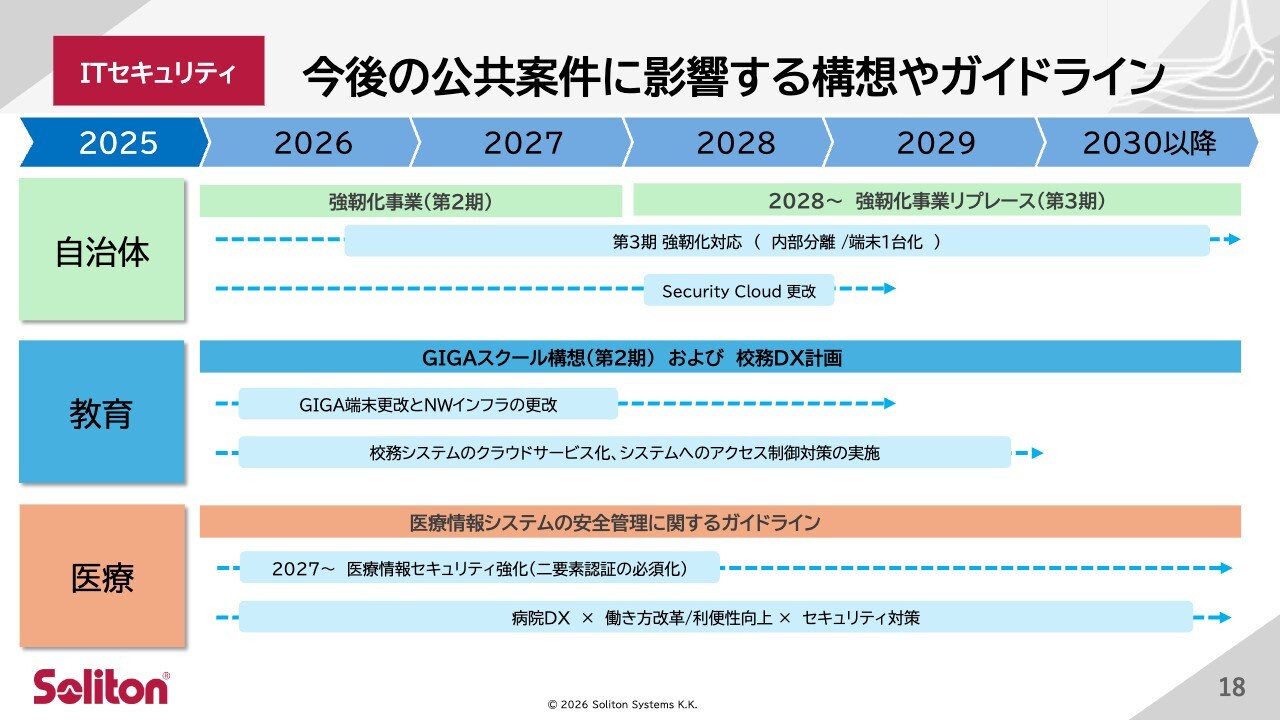

今後の公共案件に影響する構想やガイドライン

今後の公共案件における主要な政策動向と関連ガイドラインについてまとめています。

自治体分野では、第3期強靱化対応に伴うネットワークの内部分離や行政端末の1台化に関連する案件が、2026年度から本格的に発生すると見込んでいます。

文教分野では、第2期GIGAスクール構想に伴う端末とネットワークインフラの更改が、2026年度から加速すると想定されています。併せて、校務DXによる校務システムのクラウド化やセキュリティ対策の需要も継続すると見込んでいます。

医療分野では、2027年までに求められる医療情報システムの二要素認証必須化の対応をはじめ、病院DXに関連したセキュリティ強化案件の需要が2026年度も継続すると予想されています。

また、2030年にかけて、複数の政策やガイドラインに基づく更新・整備事業が、公共分野全体で堅調に推移する見込みです。当社は、これらの動きを確実に捉え、公共分野における継続的な案件獲得と安定的な成長を目指していきます。

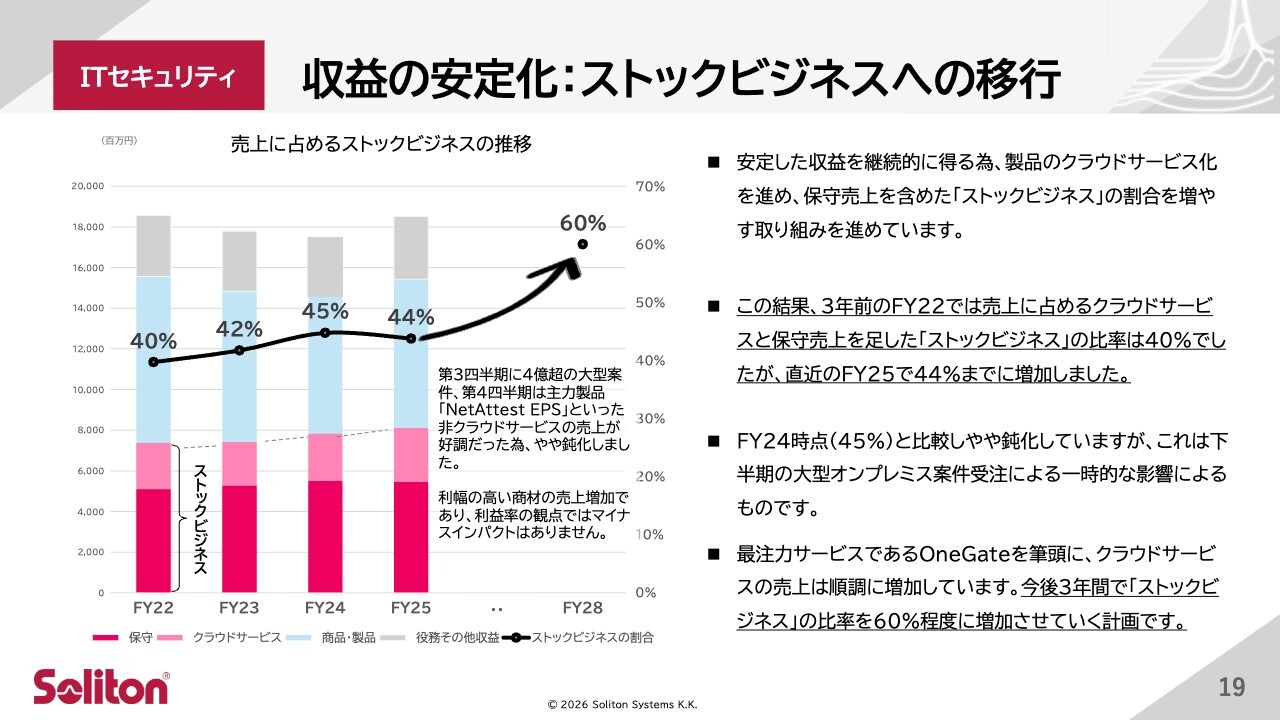

収益の安定化:ストックビジネスへの移行

ITセキュリティ事業では、収益の安定性を高めるため、フロー型からストック型へのビジネスモデルの転換を継続的に進めています。具体的には、製品のクラウドサービス化を推進し、保守売上を含めたストックビジネスの比率を着実に引き上げています。

3年前の2022年度におけるストックビジネス比率は40パーセントでしたが、2025年度には44パーセントまで増加しました。最注力サービスである「Soliton OneGate」を中心に、クラウド関連売上は堅調に推移しています。

クラウド移行のさらなる加速に向け、2026年からは主力オンプレミス製品において、クラウドシフトを支援する戦略的な移行ライセンスの提供を開始しました。これらの取り組みを通じ、今後3年間でストックビジネス比率を60パーセント程度まで引き上げる計画です。

引き続き、収益構造の安定化と継続的な成長に向けて、事業ポートフォリオの強化を図っていきます。

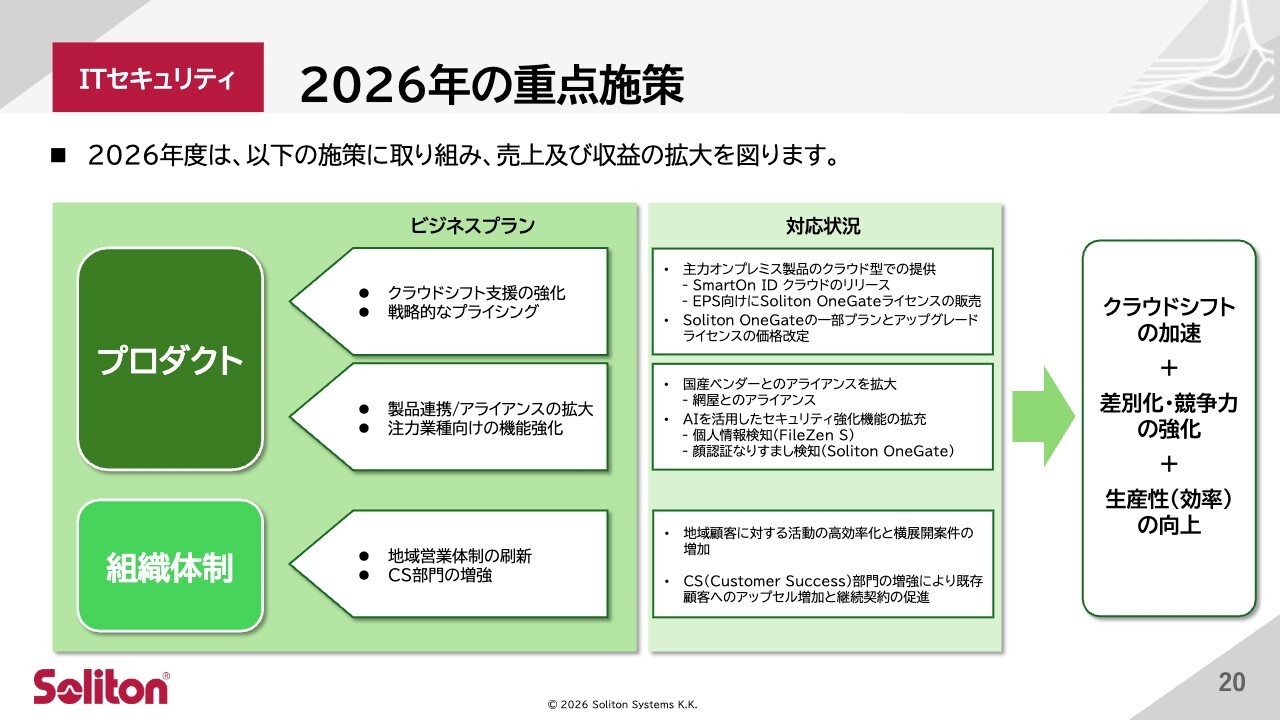

2026年の重点施策

ITセキュリティ事業における2026年度の成長戦略についてご説明します。売上および収益の拡大を実現するため、「クラウドシフトの加速」「差別化・競争力の強化」「生産性の向上」の3つを主要テーマとして取り組みを進めています。

1点目のクラウドシフトの加速についてです。主力オンプレミス製品はクラウド型での提供を順次開始しており、「SmartOn ID クラウド」のリリースに加え、「NetAttest EPS」向けの「Soliton OneGate」の提供も開始しました。

これにより、クラウドへの移行需要を確実に取り込み、ストック型ビジネスの比率拡大を図っていきます。

2点目の競争力強化についてです。「Soliton OneGate」は戦略的な価格改定を実施し、顧客価値と事業収益の最大化に向けた新たなプライシング戦略を推進しています。加えて、国産ベンダーとのアライアンスを強化しており、今年度は株式会社網屋との連携を新たに開始しました。

製品の機能面では、個人情報検知や顔認証なりすまし検知など、AIを積極的に活用した機能強化を拡充しています。

3点目の生産性向上についてです。首都圏以外を担当する地域営業体制の刷新を行い、営業活動の効率化と横展開案件の増加を目指しています。また、カスタマーサクセス部門の強化により、既存顧客へのアップセルの増加と継続契約率の向上を進めています。

これらの施策を通じて、収益基盤の強化と持続的な成長を実現していきます。

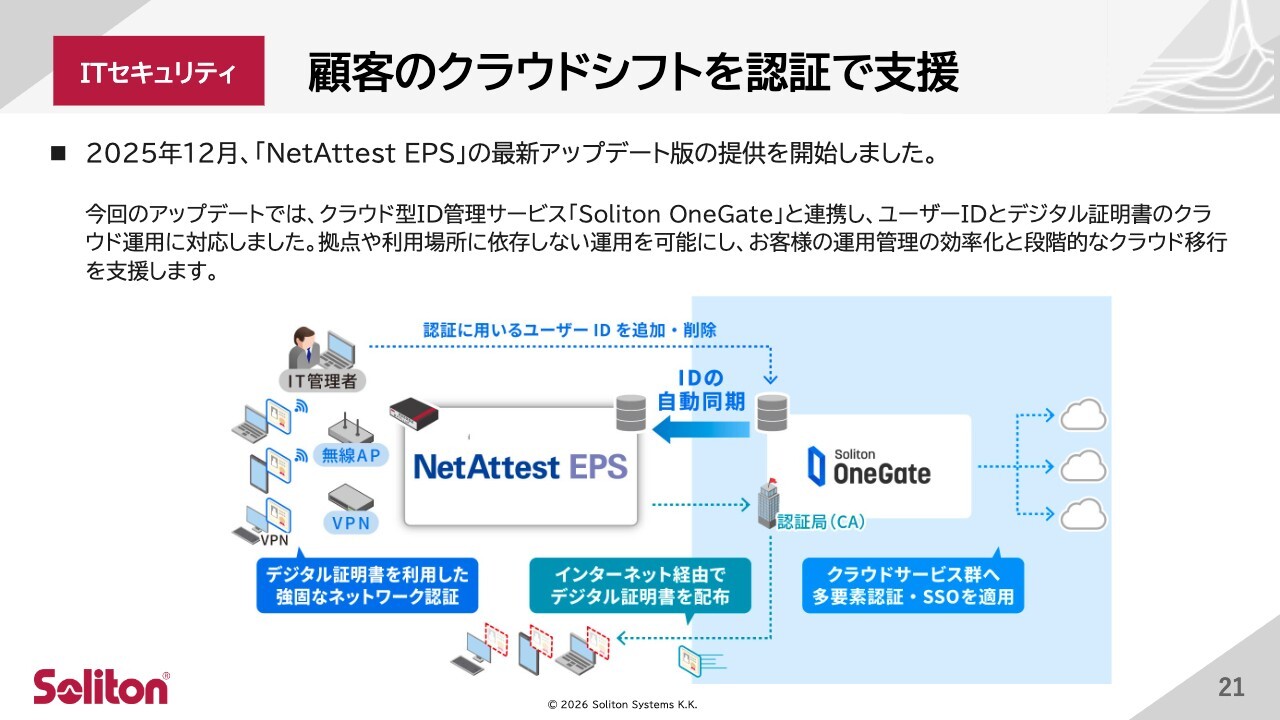

顧客のクラウドシフトを認証で支援

ITセキュリティ事業の最新トピックについてご説明します。

主力製品である「NetAttest EPS」の最新アップデート版の提供を開始しました。今回のアップデートでは、クラウド製品「Soliton OneGate」との連携が可能になり、「NetAttest EPS」のユーザーIDとデジタル証明書をクラウド上で一元管理できるようになっています。

これにより、デジタル証明書管理の運用負荷を大幅に軽減するとともに、当社最大の顧客基盤であるEPS既存ユーザーの段階的なクラウド移行を、よりスムーズに支援します。

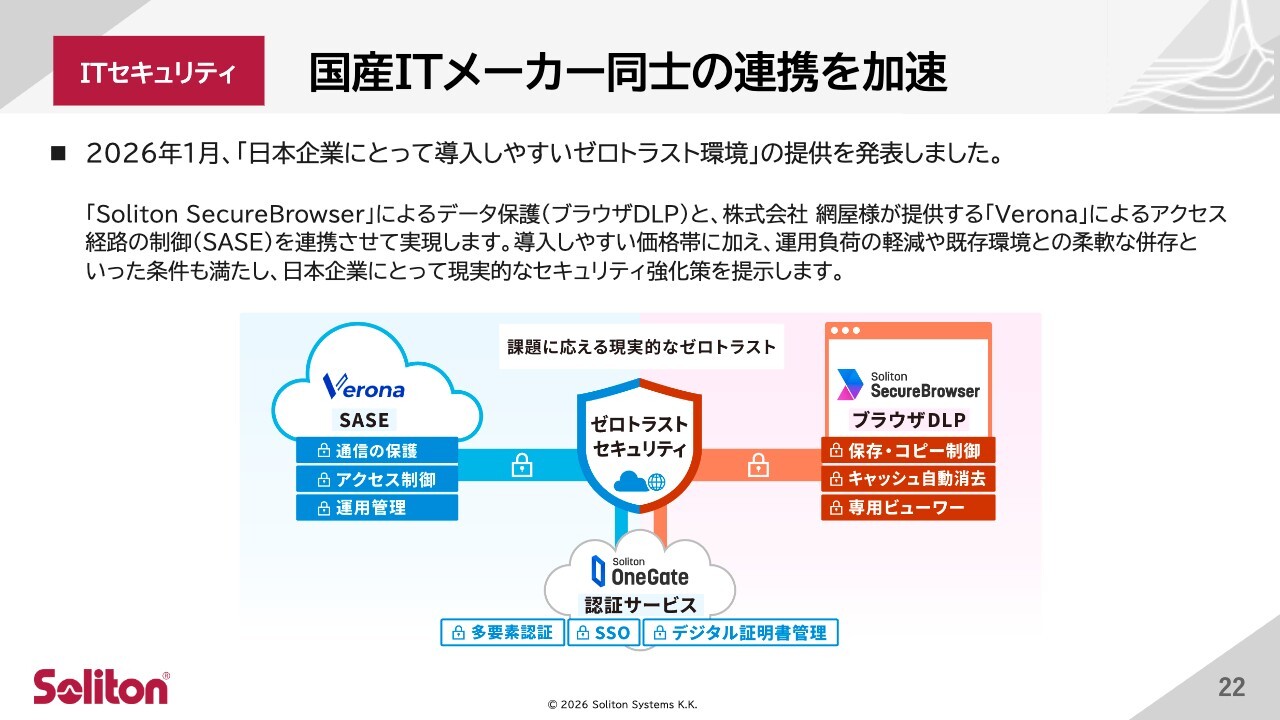

国産ITメーカー同士の連携を加速

国産ITメーカー同士の連携についてです。株式会社網屋が強みを持つ中堅・中小企業向けのSASE製品「Verona」と、当社の「Soliton SecureBrowser」を組み合わせ、日本企業の実情に適したゼロトラストソリューションの提供を開始しました。

低コスト・低負荷・既存環境との共存を実現した点が高く評価されており、中堅・中小企業を中心に市場拡大が期待されています。この協業は、当社のITセキュリティ事業の成長をさらに後押しする取り組みとして位置づけています。

公共機関が求めるDX基盤を提供

公共分野におけるDX事例についてご紹介します。公共機関から寄せられる、安全な端末活用や運用負荷の軽減といったニーズを実現する取り組みの一例です。

自治体の事例として、群馬県前橋市さまが当社セキュアブラウザと「Chromebook」を組み合わせ、新規Windows端末の購入台数を大幅に削減しました。

教育分野では、校務DXの事例として、長崎県大村市教育委員会さまが9,900台の端末管理の運用コストを大幅に削減されました。京都府舞鶴市教育委員会さまでは、児童生徒向けの安全なネットワーク環境の整備と高い信頼性を当社製品で実現しています。

公共領域は今後も継続性の高い市場であり、当社の安定収益基盤の強化につながると考えています。

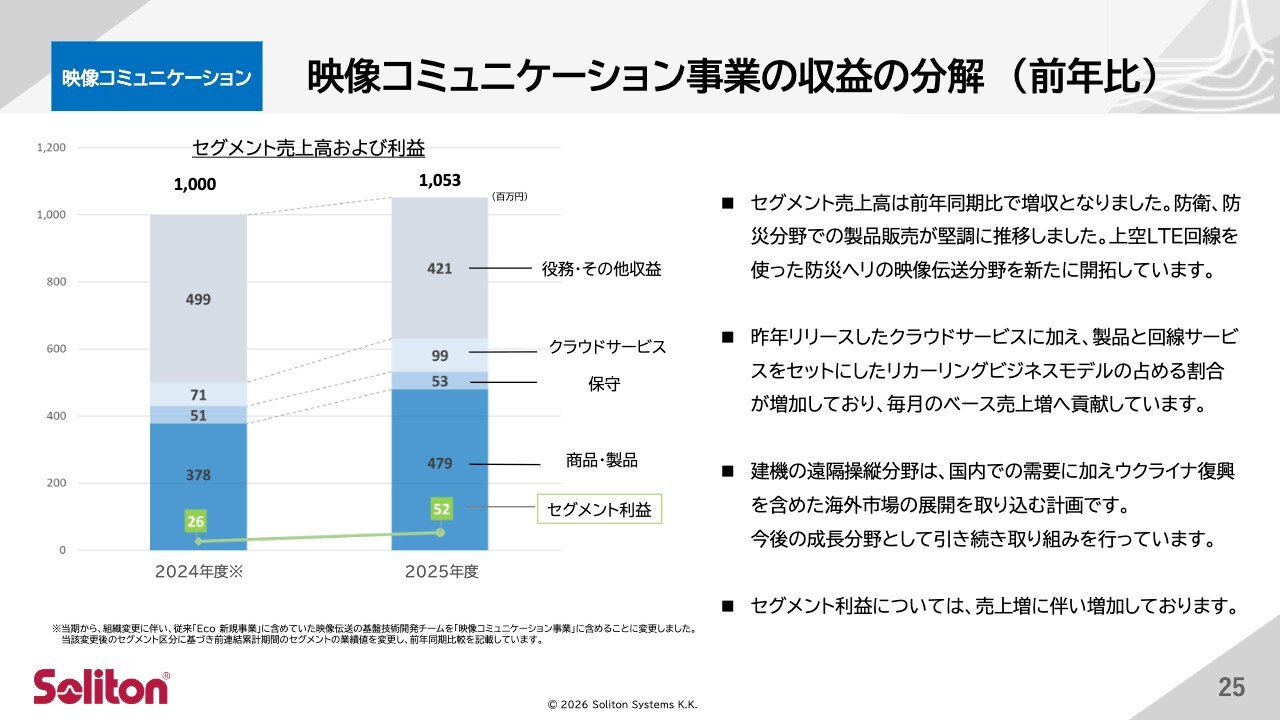

映像コミュニケーション事業の収益の分解(前年比)

映像コミュニケーション事業部の概況についてご説明します。セグメント売上高は前年比で増収となりました。売上増に伴い、セグメント利益も増加しています。

防災・防衛分野での製品販売が堅調に推移しており、特に上空LTE回線を活用した防災ヘリ向け映像伝送分野を新たに開拓したことが増収に大きく寄与しました。

また、クラウドサービスと回線サービスを組み合わせたリカーリングモデルが拡大しており、毎月の基盤売上の安定化にもつながっています。建機の遠隔操縦分野では、国内に加えて海外展開も視野に入れ取り組みを進めており、今後の成長ドライバーとして期待しています。

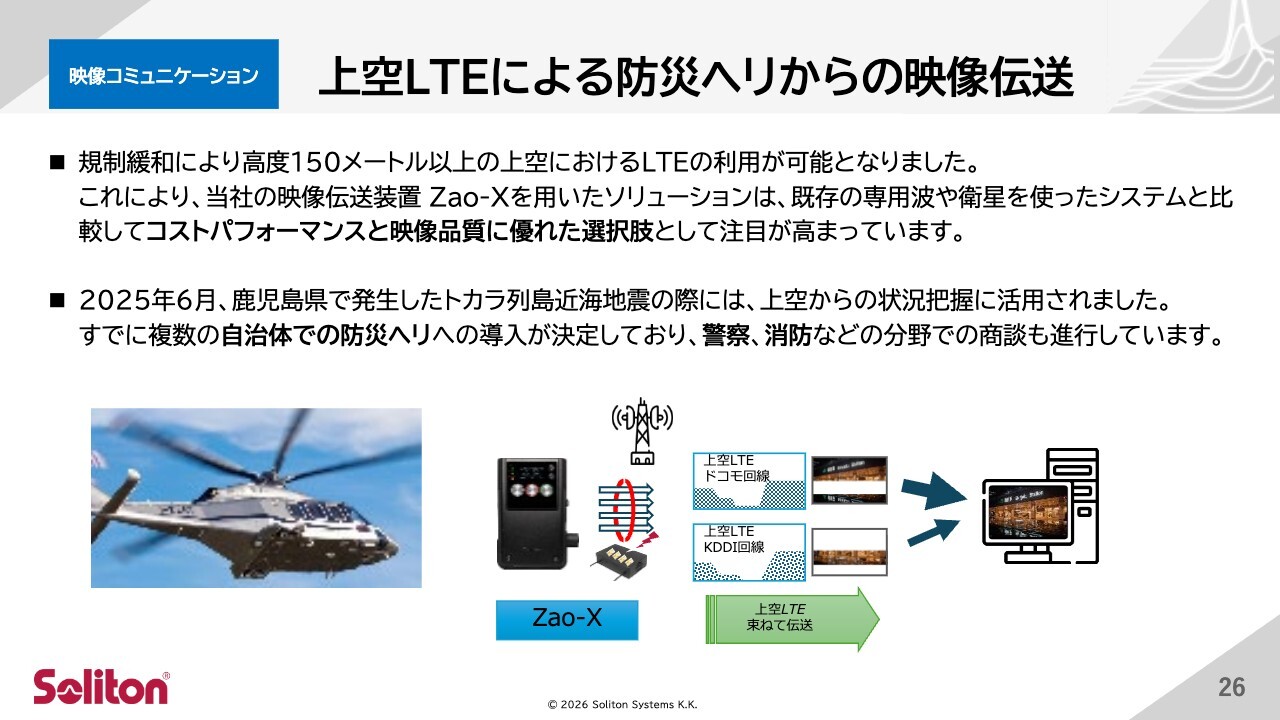

上空LTEによる防災ヘリからの映像伝送

映像コミュニケーション事業の新たな成長領域についてです。まずは、上空LTEを活用した防災ヘリ向けのソリューションをご紹介します。

規制緩和により高度150メートル以上でのLTE利用が可能となったことを受け、当社の映像伝送装置「Zao-X」を活用した防災ヘリ向け映像伝送が新たな市場として立ち上がっています。専用波や衛星と比べて低コストで高品質な映像伝送が可能な点が評価され、すでに複数の自治体や団体で採用が進んでいます。

2025年6月にトカラ列島近海で発生した群発地震の際には、上空からの状況把握に活用され、その有効性が確認されました。今後は防災に加え、警察・消防などの安全保障分野にも展開を広げ、公共領域での成長を牽引していきます。

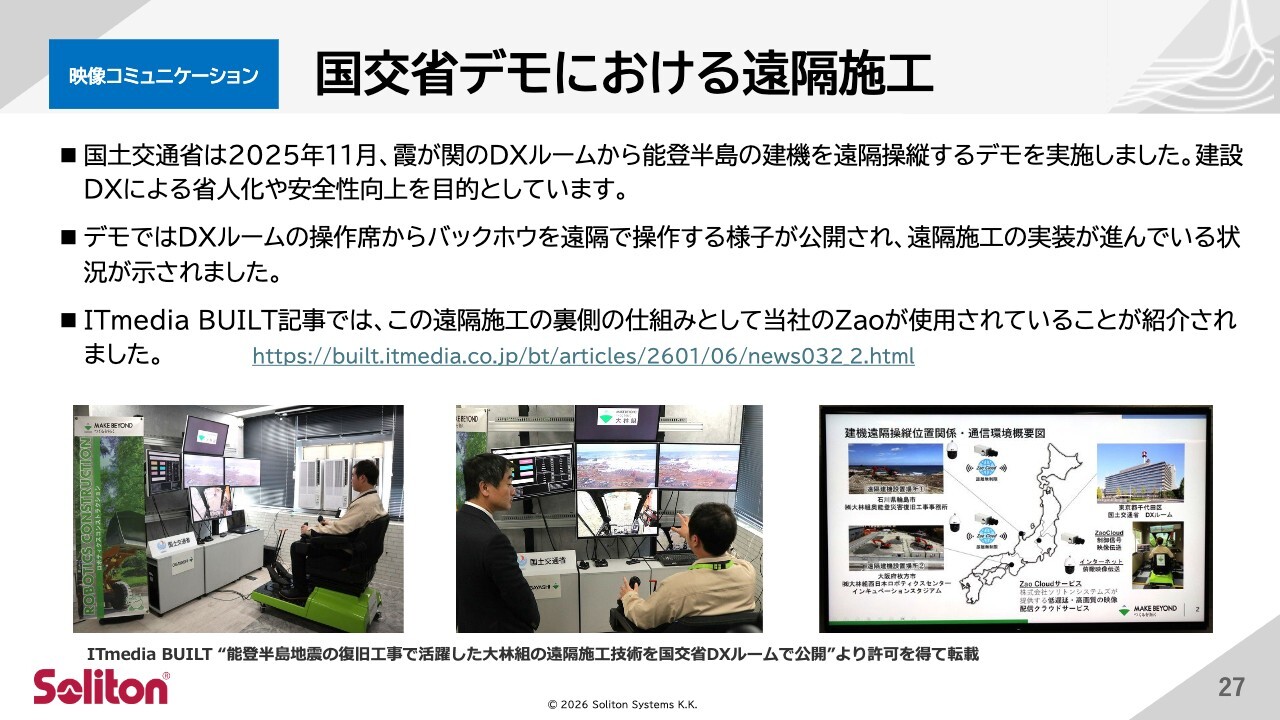

国交省デモにおける遠隔施工

遠隔施工分野での取り組みについてご説明します。2025年11月、国土交通省が霞が関のDXルームから能登半島の建機を遠隔操縦するデモを実施しました。このデモで使用された映像伝送技術に当社の「Zao」シリーズが採用されており、建設DXを支える基盤技術として高く評価されています。

遠隔操縦は、省人化や安全性向上の観点から需要が急速に拡大しています。当社は国内案件に加えて海外の復興需要も視野に入れ、事業拡大を進めています。

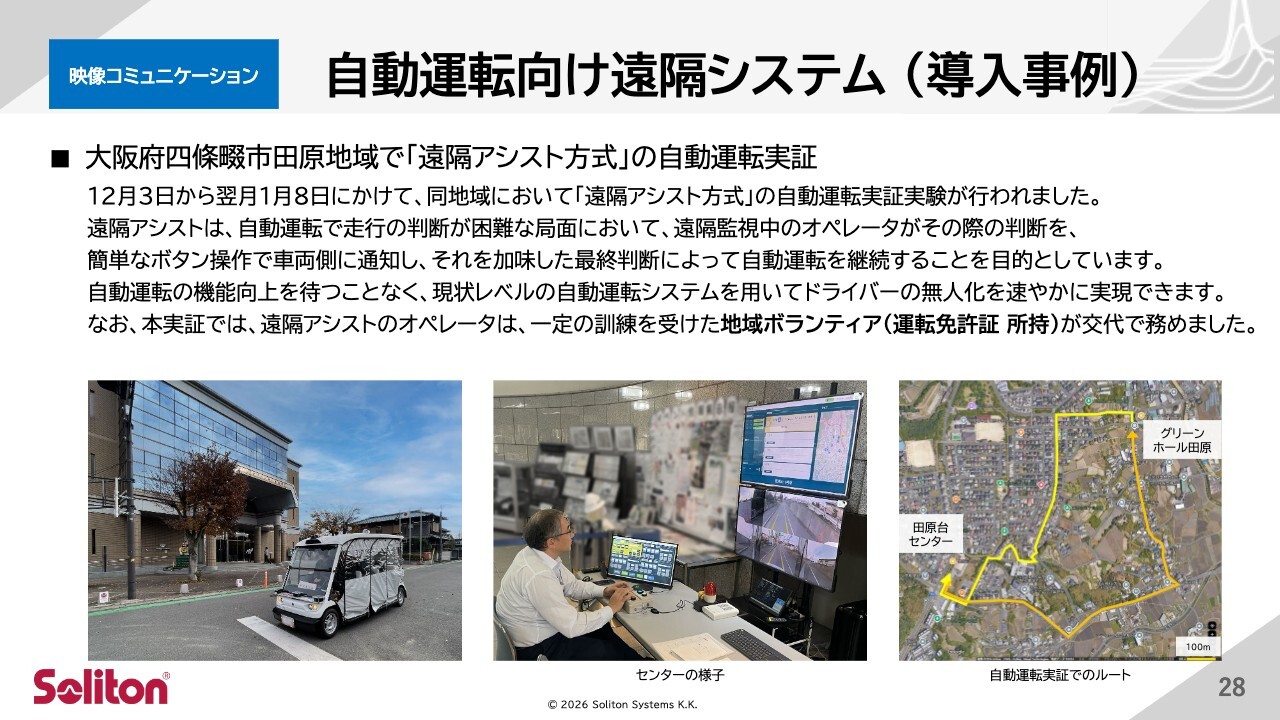

自動運転向け遠隔システム (導入事例)

自動運転分野での取り組みについてご説明します。昨年末に四条畷市で実施された「遠隔アシスト方式」の自動運転実証において、当社の映像伝送技術が採用されました。

遠隔アシストとは、完全自動運転が難しい場面で遠隔のオペレーターが映像を確認しながら判断を補完する仕組みであり、現状の技術レベルでも無人運転を実現できる点が高く評価されています。

今回の実証では、地域のボランティアがオペレーターを務めるなど、実運用に近いかたちで評価が進みました。自動運転の社会実装が進む中で、本領域は当社にとって新たな成長分野として位置づけ、取り組みを進めています。

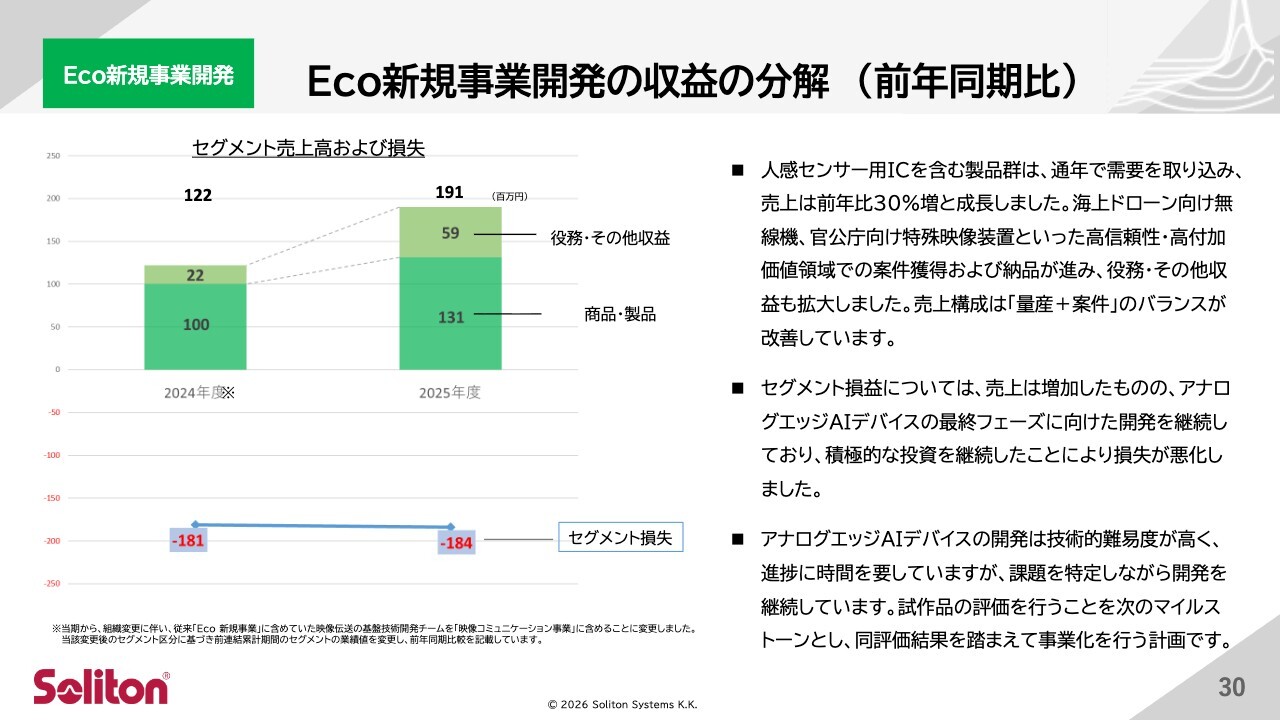

Eco新規事業開発の収益の分解(前年同期比)

Eco新規事業開発の概況についてご説明します。セグメント売上高は、量産製品と役務収益の拡大により前年比で増収となりました。

特に、人感センサー用ICを含む量産品が堅調で、前年比30パーセントの成長を記録しています。また、海上ドローン向け無線機や官公庁向け特殊映像装置など、高付加価値領域の案件獲得も増収に寄与しました。

アナログエッジAIチップの開発投資を継続していることからセグメント損失は悪化していますが、試作品評価に向けて着実に開発を進めています。

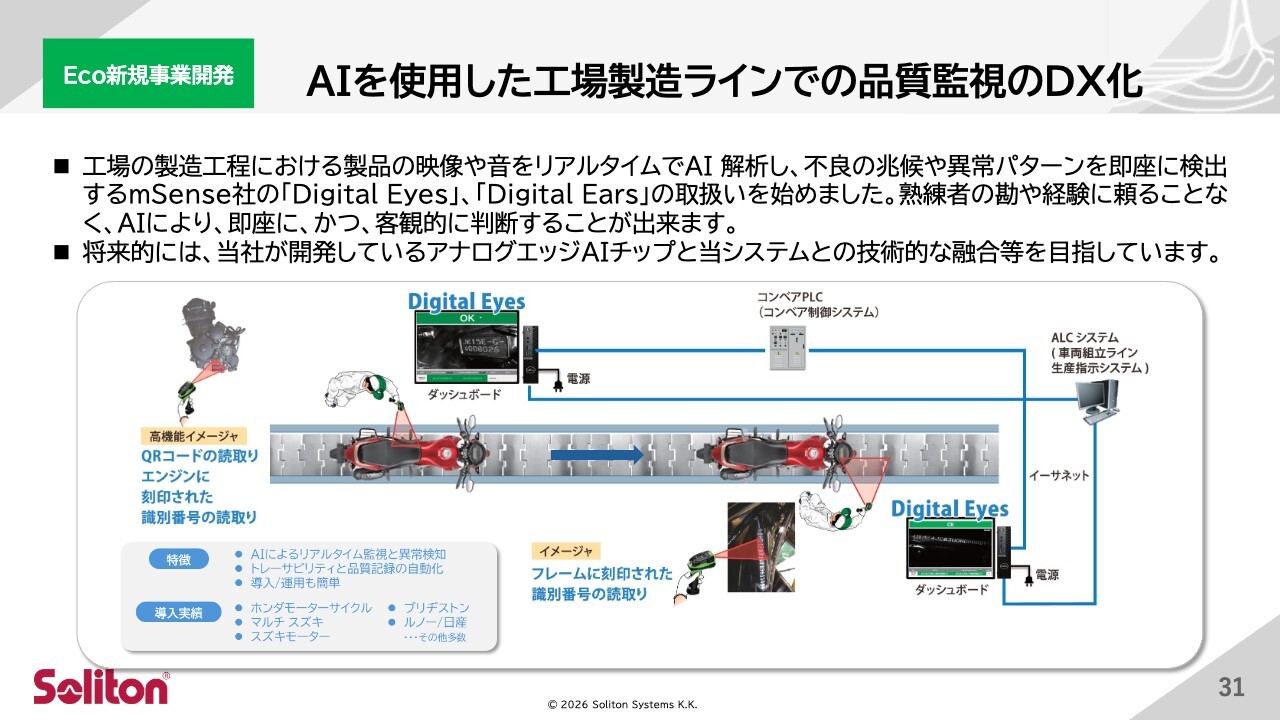

AIを使用した工場製造ラインでの品質監視のDX化

Eco新規事業開発の新たな成長領域についてご説明します。当社は、工場製造ラインの品質監視をAIで高度化する、mSense社の「Digital Eyes」および「Digital Ears」の取り扱いを開始しました。

映像や音をリアルタイムに解析し、不良の兆候や異常をその場で検知するソリューションであり、自動車やタイヤなどの製造ラインですでに導入が進んでいます。これにより、ライン停止の未然防止や検査の標準化、再検査や廃棄コストの削減が期待できます。

将来的には、当社が開発を進めているアナログエッジAIチップとの連携も視野に入れており、技術的な融合を通じてさらなる価値創出を目指していきます。

鎌田氏からのご挨拶

以上で、2025年12月期通期決算のご説明を終わります。当社は、社会の安全と安心を支える企業として、持続的な成長と企業価値の向上に真摯に取り組んでいきます。株主のみなさまをはじめ、ステークホルダーのみなさまのご期待にお応えできるよう、全社一丸となって挑戦を続けていきます。

今後とも変わらぬご支援を賜りますようお願い申し上げます。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3040

|

1,893.0

(03/10)

|

+59.0

(+3.21%)

|

関連銘柄の最新ニュース

-

ソリトン(3040) 第48回定時株主総会招集ご通知 03/07 08:00

-

ソリトン(3040) 第48回定時株主総会の招集に際しての電子提供... 03/07 08:00

-

前日に動いた銘柄 part1古河電気工業、日東紡績、キオクシアHDなど 02/25 07:15

-

【↑】日経平均 大引け| 反発、米株安もAI関連中心に買い優勢 (... 02/24 18:02

-

サイバー防衛株が軒並み安、米クラウドストライク急落が波及◇ 02/24 13:46

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 04:36

-

今日 04:00

-

今日 03:53