セブン銀行、主力の国内ATM事業が好調 特損計上も経常利益は上方修正し年間配当11円を維持

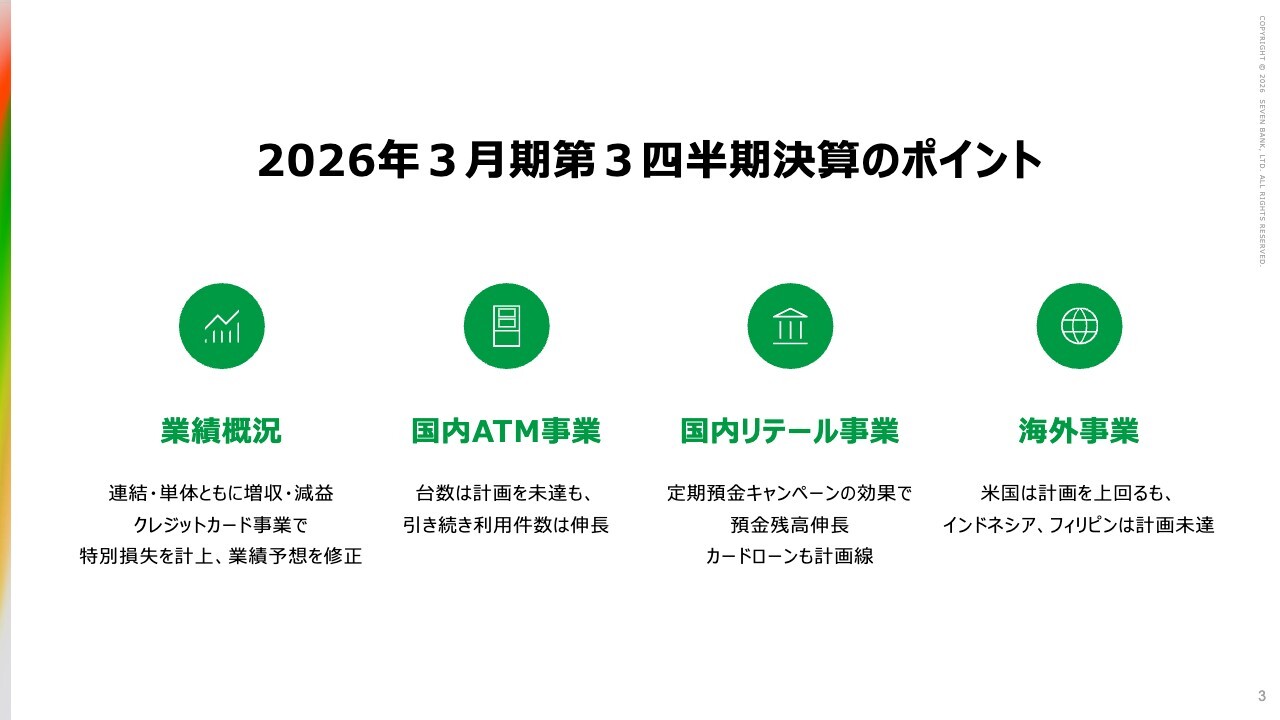

2026年3月期第3四半期決算のポイント

清水健氏(以下、清水):セブン銀行常務執行役員企画部長の清水です。最初に、資料に沿って決算の概要をご説明します。

第3四半期の決算のポイントですが、年度当初から今年度は連結・単体ともに増収減益になるとお伝えしていました。

予想どおりに連結・単体ともに増収減益で進捗しており、計画をやや上回るかたちとなっています。ただし、スライドにも記載のとおり、今回クレジットカード事業で特別損失を計上し、業績予想を修正しました。

個々の事業については、このあと詳細をご説明します。

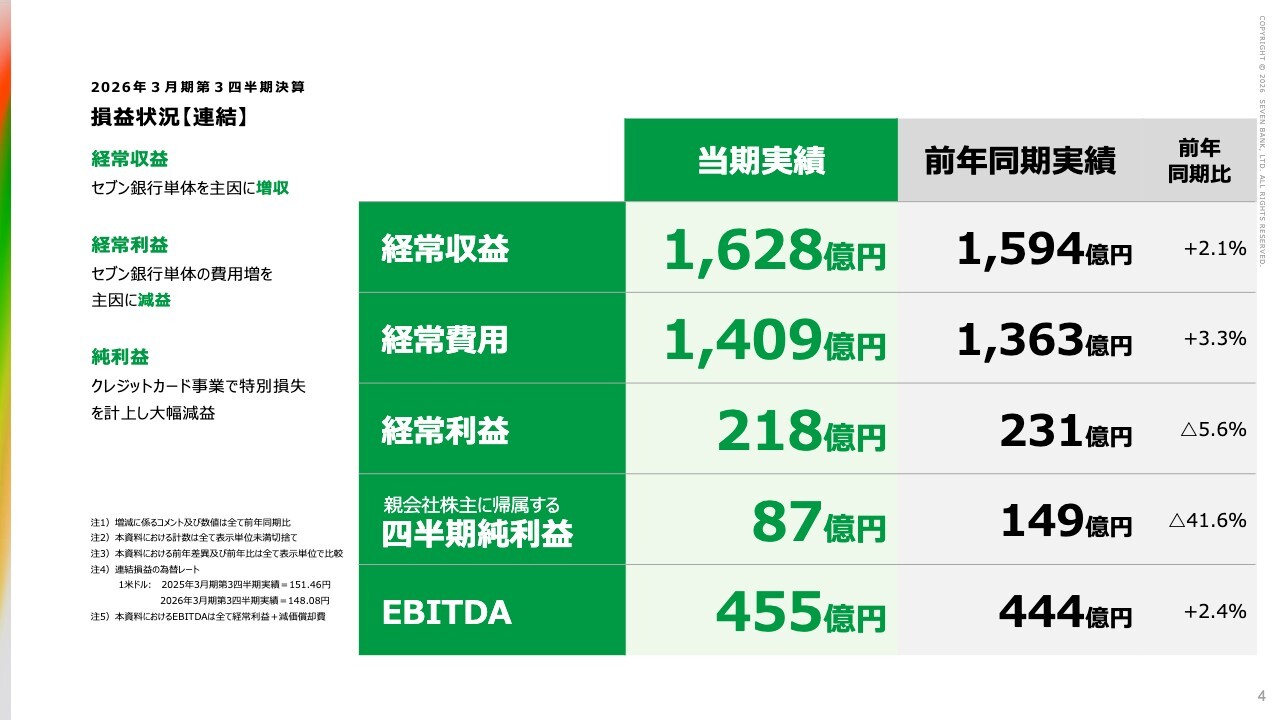

損益状況【連結】

まず、連結の数字についてです。経常収益は1,628億円、経常利益は218億円、四半期純利益は87億円でした。

経常収益は、主にセブン銀行単体が牽引するかたちで増収となっています。一方で、経常利益の218億円は、セブン銀行で費用が膨らんでおり、減益となりました。

純利益は、後ほど詳しく説明しますが、クレジットカード事業で特別損失を計上したことにより、大幅な減益となっています。

前年同期の実績は149億円でしたので、そこから見ると41パーセントほどの減益となりました。

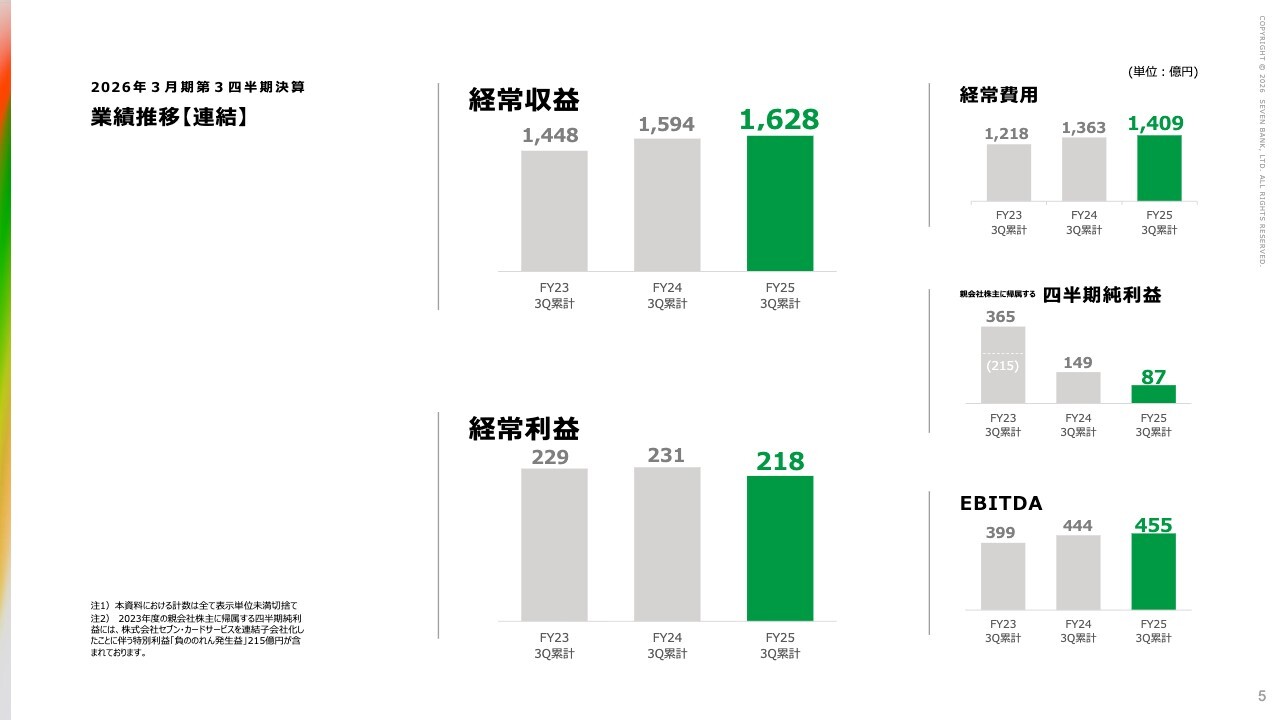

業績推移【連結】

スライドは業績の推移を示しています。経常収益が過去最高の1,628億円となった一方で、経常利益は218億円となり、過去のピークと比べて約100億円下回る状況です。

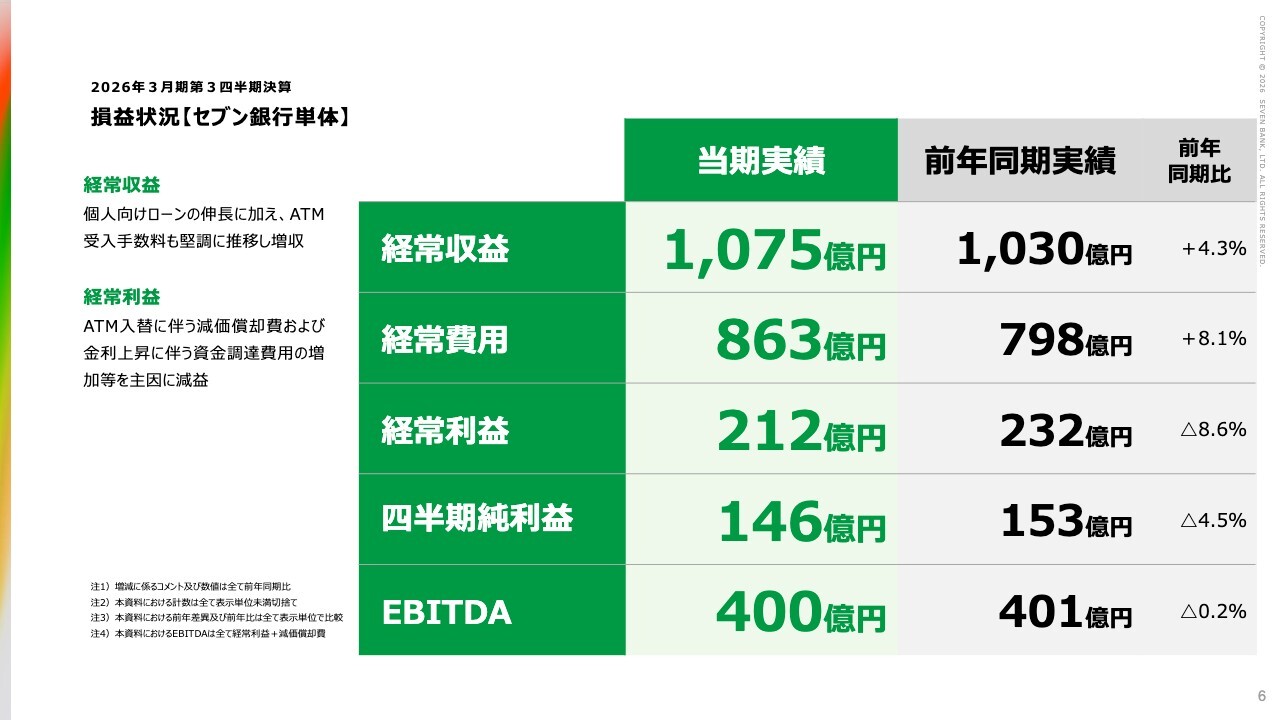

損益状況【セブン銀行単体】

セブン銀行単体の当期実績は、経常収益が1,075億円、経常利益が212億円、四半期純利益が146億円です。

経常収益は、ATM事業が比較的堅調に推移したほか、個人向けローンの伸長もあり、ATM事業・金融事業双方で売上が伸びたため、このような結果となりました。

一方、経常利益は、ATM入替に伴う減価償却費や金利上昇に伴う資金調達費用の増加などにより、費用が増加した結果、減益となっています。

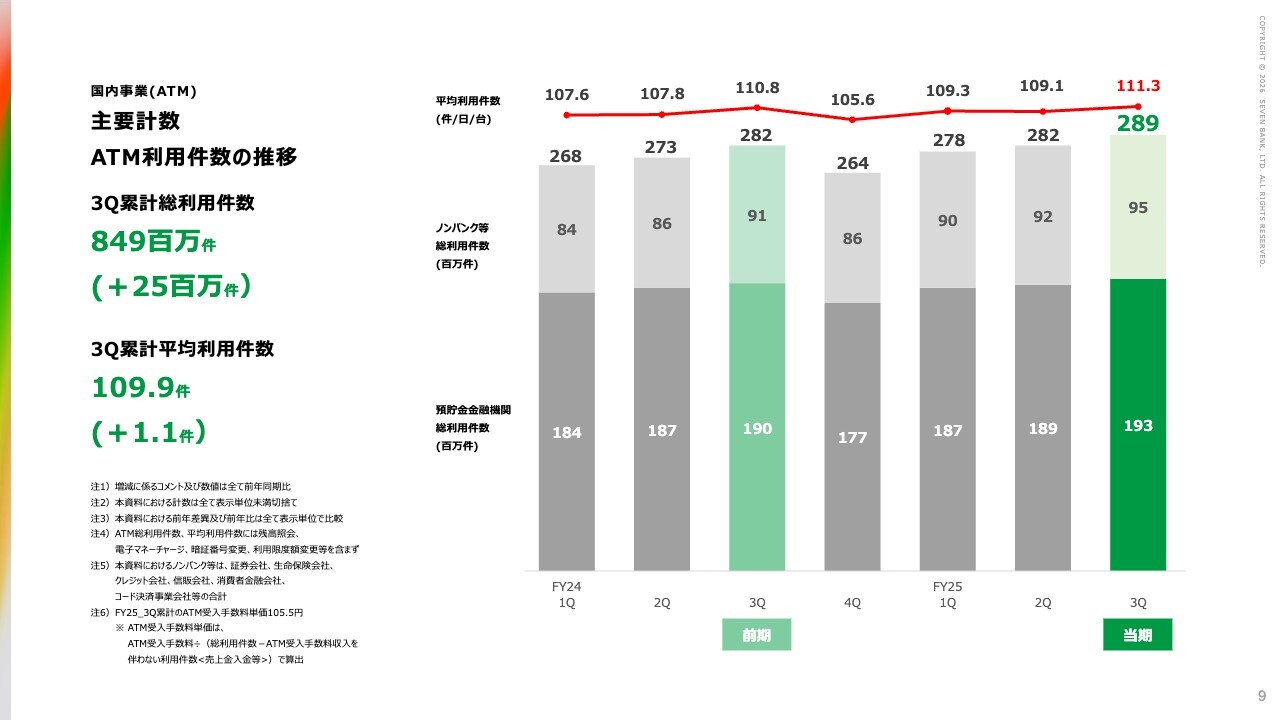

主要計数 ATM利用件数の推移

ここからは、個別の事業についてお話しします。

まず、ATMの利用件数ですが、第3四半期までの累計は8億4,900万件で、昨年に比べて2,500万件ほど増加しました。

また、平均利用件数は109.9件と、前年に比べて1件強増加しています。

なお、第3四半期だけを見ると、平均利用件数は111件です。四半期で111件台に達したのは初めてで、順調に伸びています。

スライド左下の注6に記載したとおり、累計のATM受入手数料単価は105円50銭です。 月別で見ると10月以降、当社の想定をやや上回る水準で単価が推移しています。

これが単価の低下が止まりつつある兆候なのか、それともこの3ヶ月間だけの一過性の現象なのか、慎重に見極めていきたいと考えています。足元では、単価が比較的落ち着いた状況で推移しています。

主要計数 ATM期末台数の推移

ATM期末台数の推移です。第3四半期末では2万8,383台で、前年に比べて535台増加しました。

「セブン-イレブン」内が211台、「セブン-イレブン」外が324台の増加となっており、ここ数年の傾向と同様に、グループ外を中心に台数が増えている状況です。

現在、「セブン-イレブン」の出店ペースが緩やかなため、当社の台数も計画をやや下回っています。期末も計画を若干下回る見通しです。

また、スライドには記載がありませんが、金融機関からの受託については、現在40社・508台の受託を行っています。この第3四半期も、先数・台数ともに増加しています。

この分野はここ数年順調に伸びており、第3四半期も着実に成長している状況です。

国内事業(ATM)トピックス

国内事業のトピックスです。ATM事業のトピックスとして、この第3四半期に「スマホATM」サービスに楽天銀行が加わったことが挙げられます。これで、主要なネット銀行がほぼすべて出揃いました。

みなさまご存じのとおり、最近ではプラスチックのキャッシュカードを発行せず、スマホでのみ取引を行うケースも増加しています。

そのため、スマホでの取引に対応していくことは、今後の成長を確保する上で重要なポイントです。

このような形態の銀行すべてに対し、第3四半期のタイミングで対応できたことは、将来の成長の糧として非常に重要な点だと認識しています。

また、スライド下部に記載の「+Connect(プラスコネクト)」の「ATM窓口」サービスが、総務大臣賞を受賞しました。

この賞は、ユニークで非常に優れた将来性のあるサービスに与えられるものであり、当社としてもこれを励みに件数をさらに増やしていきたいと考えています。

現在、「ATM窓口」の導入企業数は24社となっており、また、「+Connect」の主要なサービスである「ATMお知らせ」についても提携先が順調に増加しています。

金融機関や事業会社のみなさまから、このサービスに非常に高い評価をいただいています。 これからは、ユーザーの認知拡大に努めつつ、利用件数の増加にも注力し、この分野で確実に収益を上げていきたいと考えています。

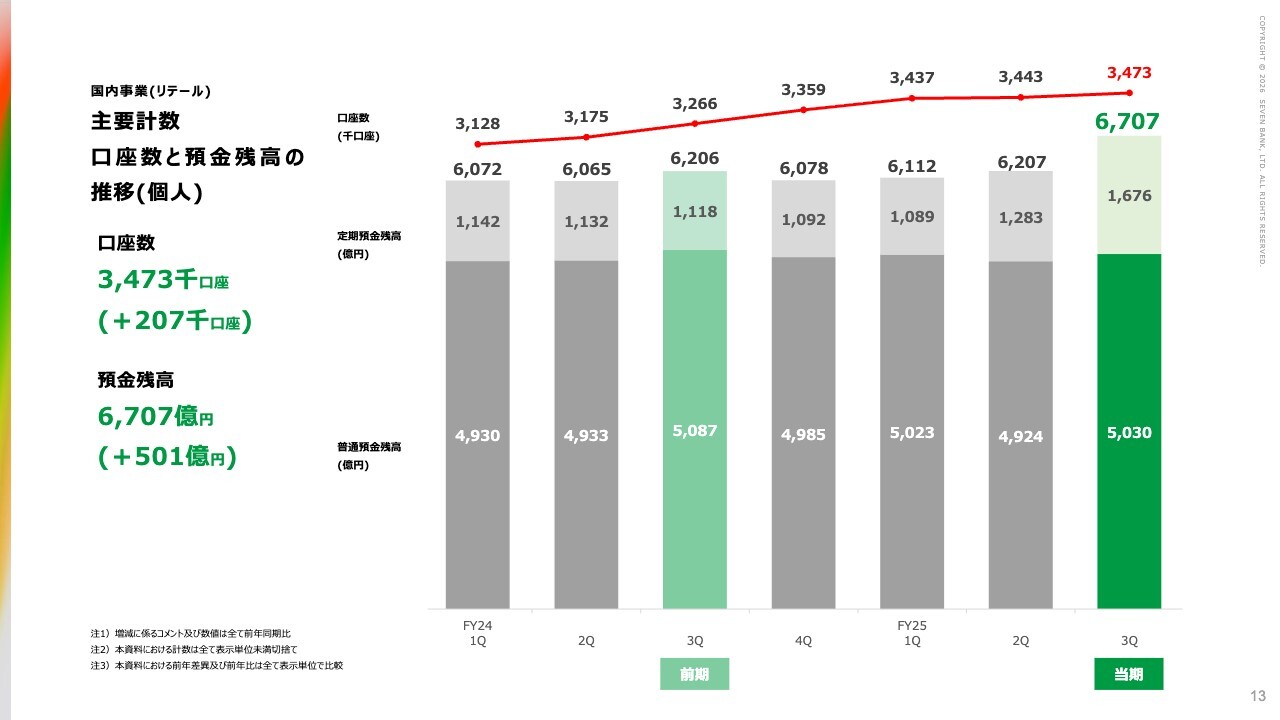

主要計数 口座数と預金残高の推移(個人)

国内事業のリテールについてです。12月末の口座数は347万3,000口座、預金残高は6,707億円です。

口座数は、この1年間で20万口座増加しました。計画に対しては遅れがあるものの、着実に口座数を伸ばしているとご理解いただければと思います。

預金残高については、冬に定期預金のキャンペーンを行ったこともあり、順調に増加しています。6,707億円となり、計画を上回る状況です。

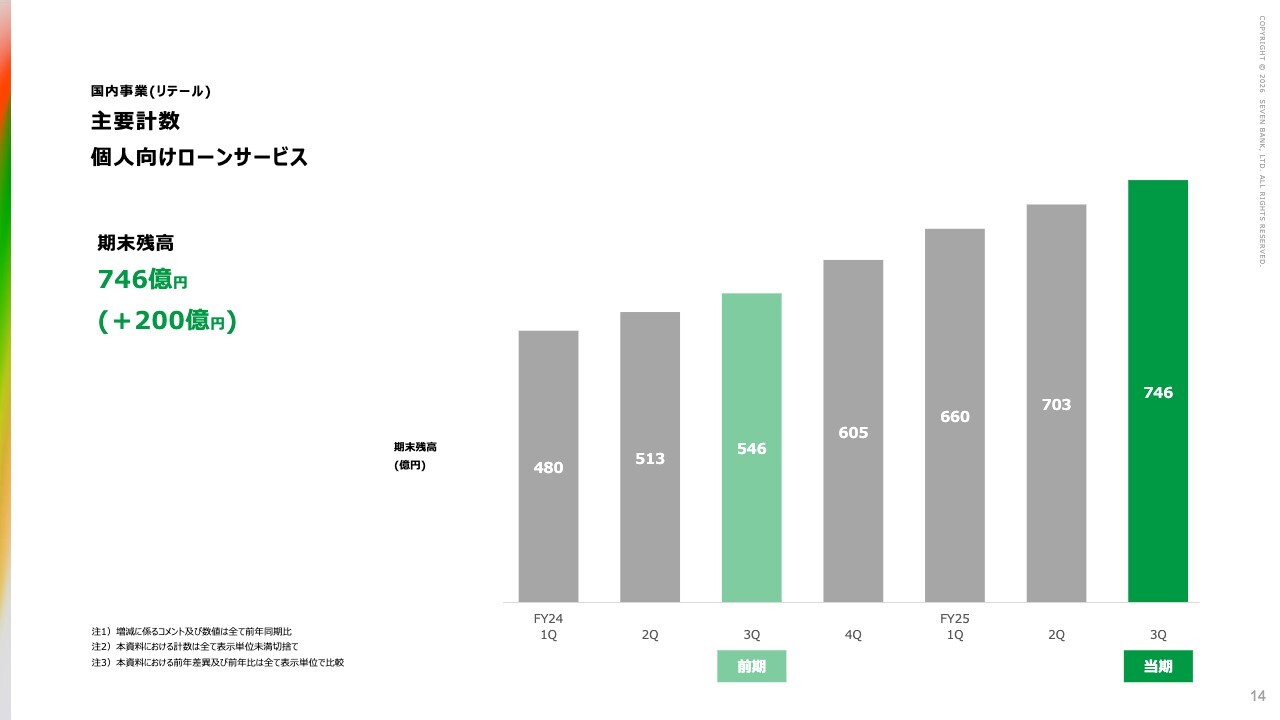

主要計数 個人向けローンサービス

個人向けローンサービスは12月末で746億円となり、前年に比べて200億円増加しました。

期末には800億円を目標として掲げており、年度末に向けてその目標を達成できると考えています。

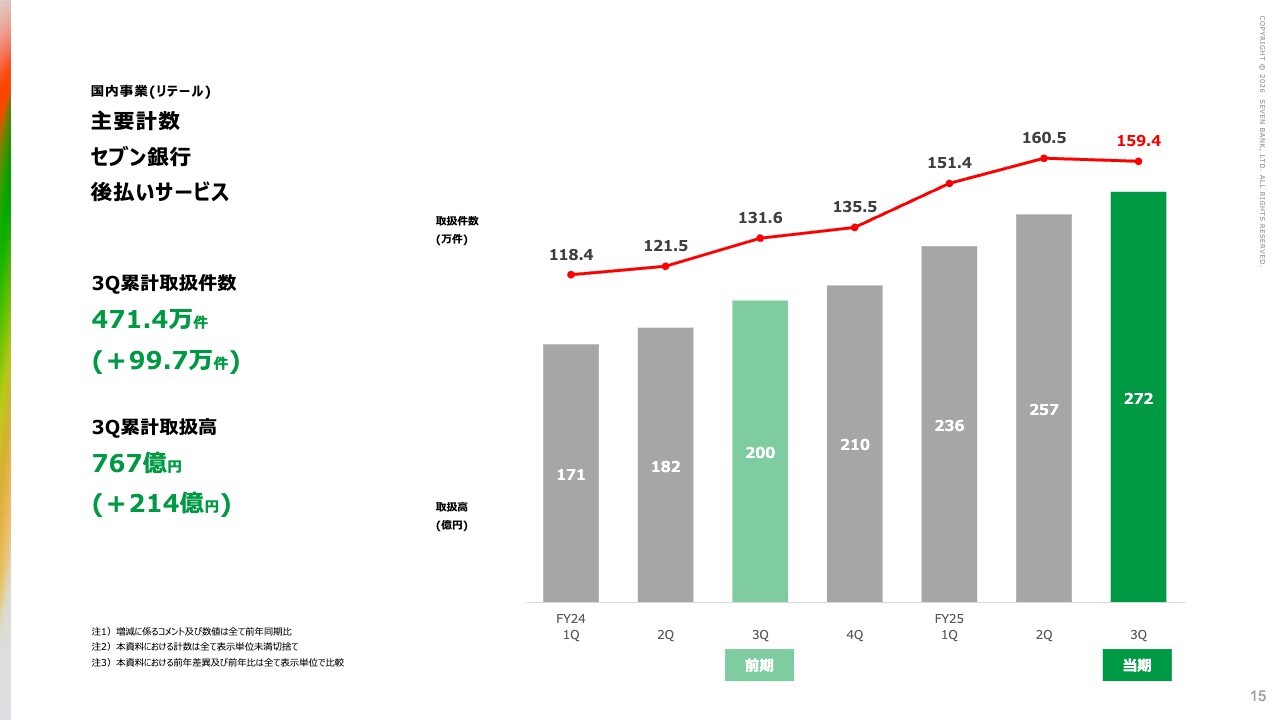

主要計数 セブン銀行 後払いサービス

後払いサービスについて、第3四半期累計の取扱件数は471万4,000件でした。前年に比べて約100万件の増加となっています。

取扱高は767億円で、前年に比べて200億円強増加しました。これは年度当初に立てた計画を大きく上回るペースで、第3四半期末まで推移しています。

現在の状況が続けば、年間取扱高1,000億円も目指せるのではないかと考えています。この売上は現在、その他の役務収益に含まれていますが、収益面でも一定の規模で貢献しています。

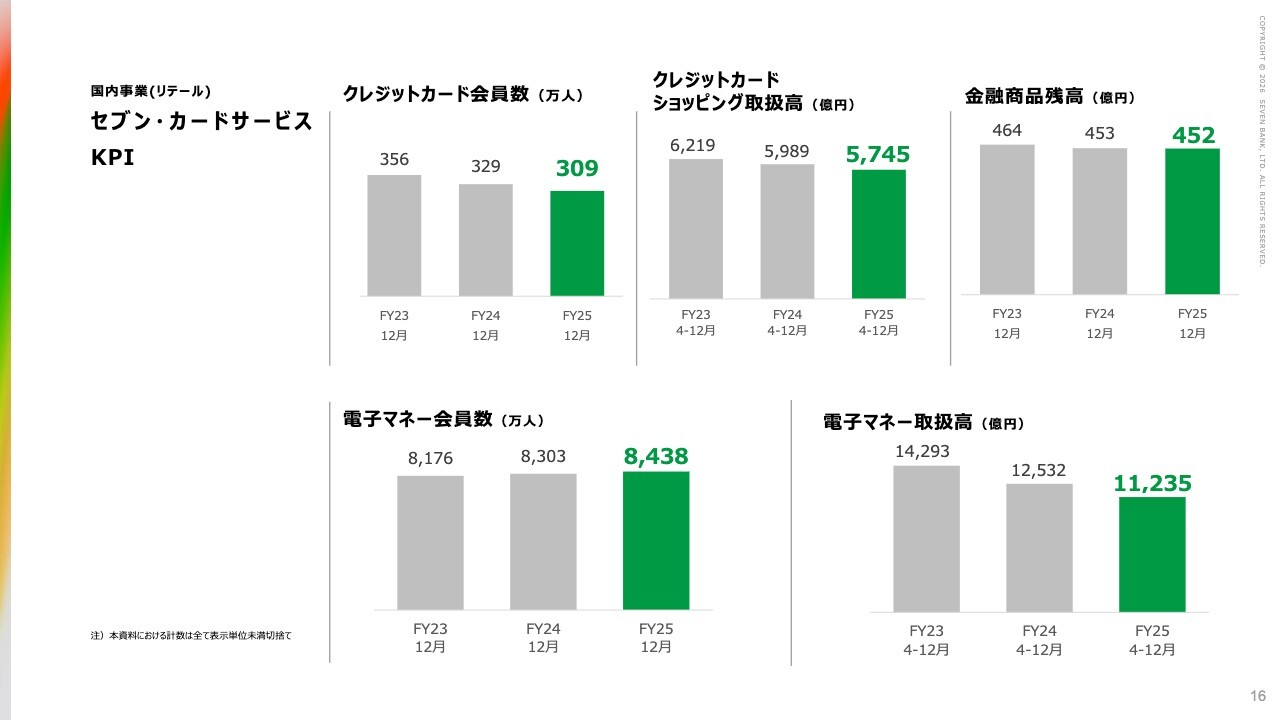

セブン・カードサービス KPI

セブン・カードサービスについてです。会員数は12月末時点で309万人、取扱高は5,745億円、金融商品残高は452億円となっており、いずれも前年の12月を下回る結果となっています。

申し込み・発行については、中間期の段階で計画を上回っているとご説明しましたが、10月以降に計画を大きく引き上げたこともあり、前年は上回っているものの、計画に対しては未達の状況が続いています。

その結果として、会員数・取扱高・金融商品残高ともに、足元では前年を下回る状況となっています。

電子マネーの実績はスライドに記載のとおりですが、稼働会員が減少している状況のため、取扱高は前年を下回っています。

国内事業(リテール) トピックス

リテール事業のトピックスについてです。この冬に定期預金キャンペーンを実施しました。

「定期預金3ヶ月もの」「定期預金1年もの」の2つの商品で、比較的高い金利を設定したキャンペーンを行った結果、12月末にかけて定期預金残高を大きく伸ばすことができました。

このようなキャンペーンによる預金の増加は、どの銀行でも行っている施策ですが、今後の課題としては、預け入れていただいた資金をどのように定着させていくか、という点が挙げられます。この課題に対して着実に対応していき、預金残高を高いレベルで維持していけるよう努めていきます。

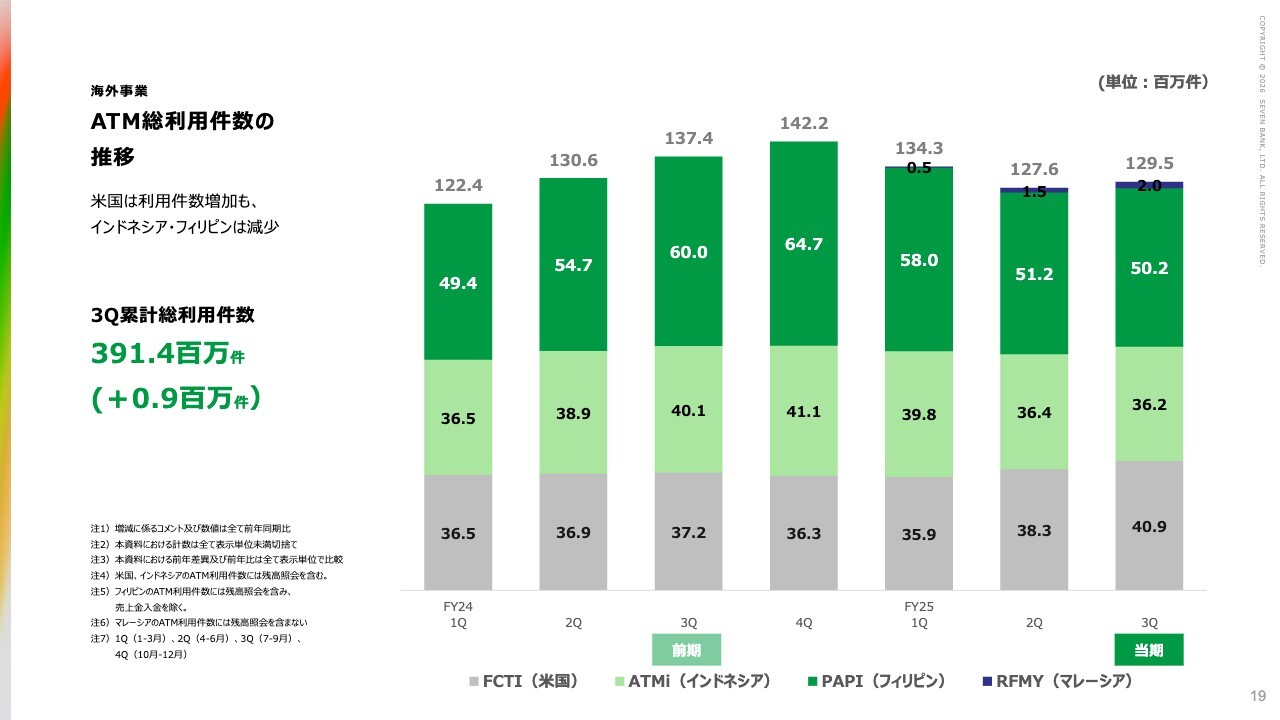

海外事業 ATM総利用件数の推移

海外事業についてです。第3四半期までの累計利用件数は約3億9,000万件で、前年に比べて約90万件増加しました。

ただし、四半期ベースで見ると、第3四半期の利用件数は1億2,900万件で、前年の1億3,700万件から減少しています。同様に、第2四半期も前年の1億3,000万件に対して今年度は1億2,700万件と、四半期ベースで件数が減少している傾向が見られます。

主な要因については、濃い緑と薄い緑で示しているインドネシアとフィリピンが関係していることが、スライドからおわかりいただけると思います。

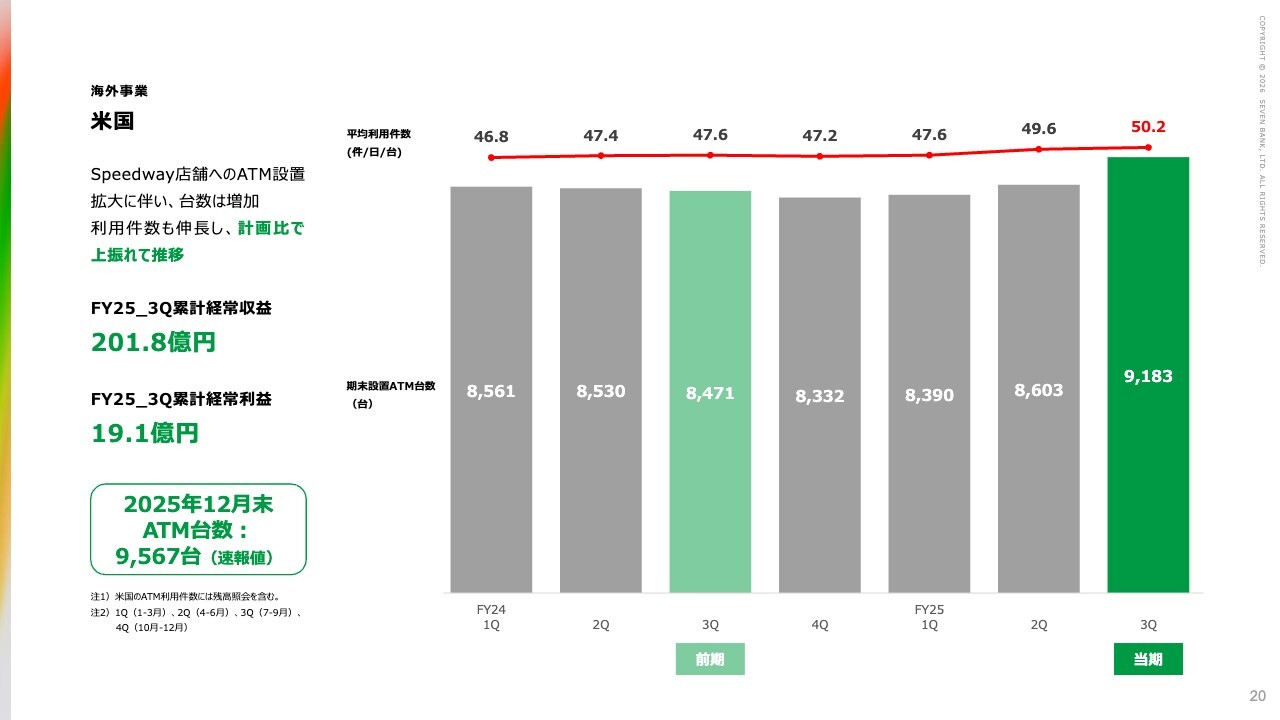

海外事業 米国

個別の状況についてです。米国は、比較的好調に推移しています。

平均利用件数は、2024年度第4四半期の47.2件を底に増加に転じ、この第3四半期には50.2件と、久々に平均件数が50件を超えました。台数は9,183台となっています。

また、海外事業はいずれも共通して12月末が年度末のため、この第3四半期は9月末時点での台数となります。スライドの左下に記載されているように、12月末時点ではさらに台数が増え、9,567台に達しています。経常収益と経常利益も堅調に数字を伸ばすことができています。

また、「Speedway」への設置については、12月末で1,250台ほどとなり、さらに2026年度に向けて増加する見通しです。「Speedway」への設置が順調に進んでおり、業績も順調に推移しているのが米国です。

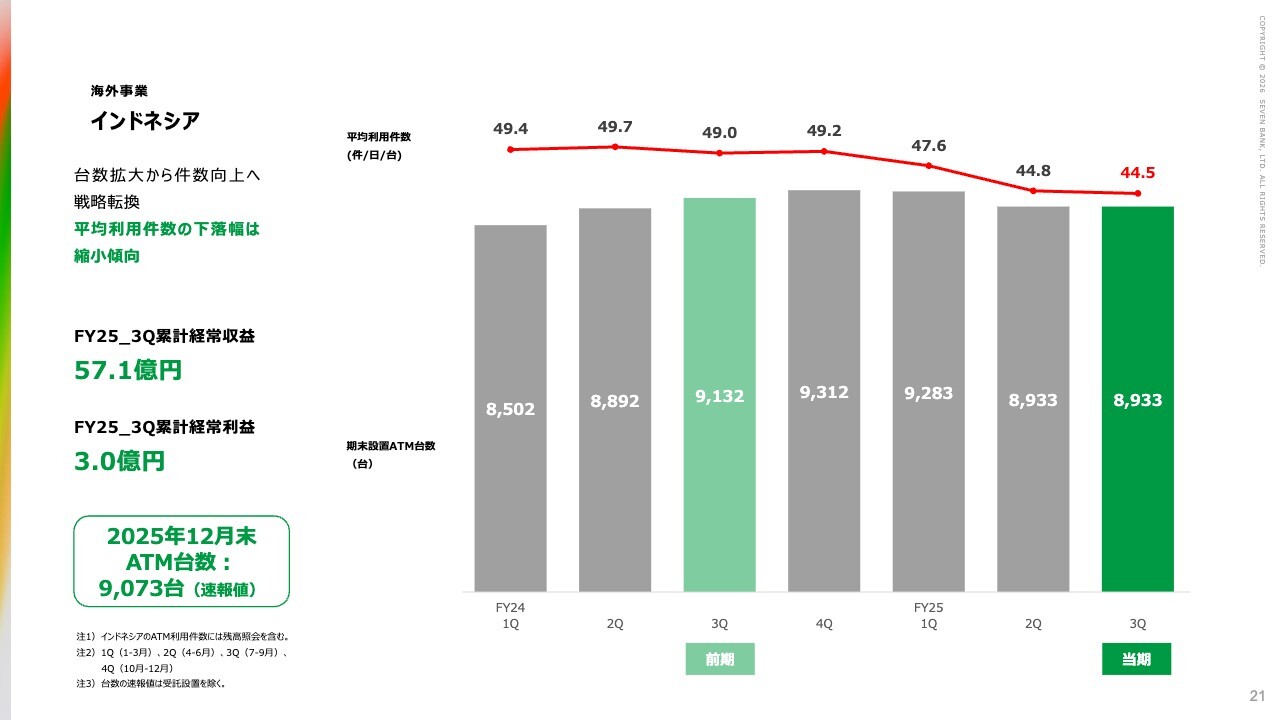

海外事業 インドネシア

インドネシアの平均利用件数は、第3四半期が44.5件でした。台数は8,933台で、第2四半期末から横ばいでした。12月末は、スライド左下に記載のとおり9,073台となり、台数はやや増加しています。

平均利用件数は、第2四半期の44.8件から44.5件と引き続き減少しています。ただし、折れ線グラフの推移をご覧いただければわかるように、ようやくボトムに差し掛かってきたと考えています。

スライドに記載はありませんが、インドネシアではカードレス取引などの新しい取引が増加しており、その分が平均利用件数の増加に寄与しています。

現在は少し苦しい状況ではありますが、2026年度に向けて、この状況を再び拡大基調へと戻したいと考えています。

ただし、無理に台数を追い求めるのではなく、まずは現状の台数に加えて、平均利用件数の向上に注力したいと思います。

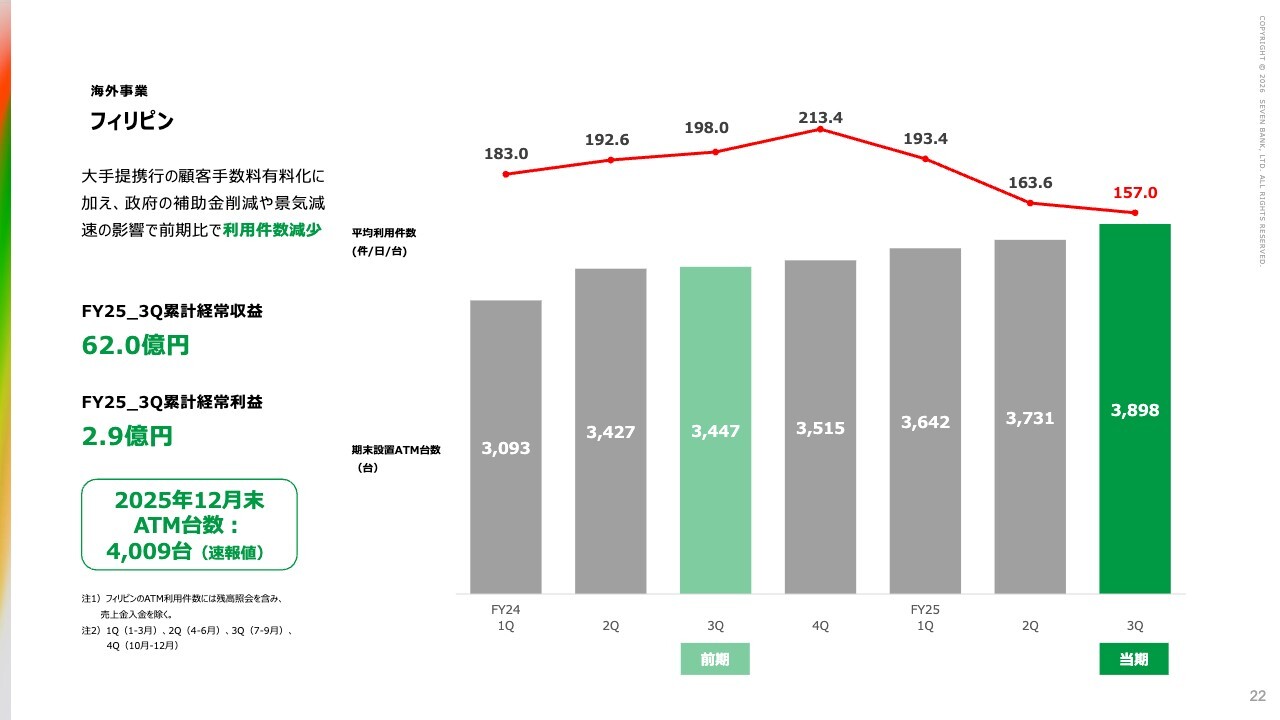

海外事業 フィリピン

フィリピンにおける状況です。インドネシアと同様、平均利用件数は第2四半期に比べて低下しており、157件となりました。

台数は3,898台で、スライド左下に記載されているとおり、12月末には4,000台を超えています。

平均利用件数は、スライド左側のコメントにあるように、大手提携先の顧客手数料の有料化などが影響して減少している状況です。

しかし現在は、eウォレットによる出金など、新しい取引を進めている最中です。そのため、件数を確実に増やしながら、台数も拡大させていきます。

やや数字が悪い部分もありますが、遅くとも2026年下期までには数値を確実に向上させたいと考えています。

海外事業 マレーシア

最後にマレーシアについてです。まだ事業が始まったばかりで、9月末の台数は97台、12月末でも98台となっていますが、利用件数を着実に伸ばしています。

2025年度に件数を達成できる見通しが立ったため、2026年度には台数をさらに拡大し、事業全体を大きく成長させたいと考えています。

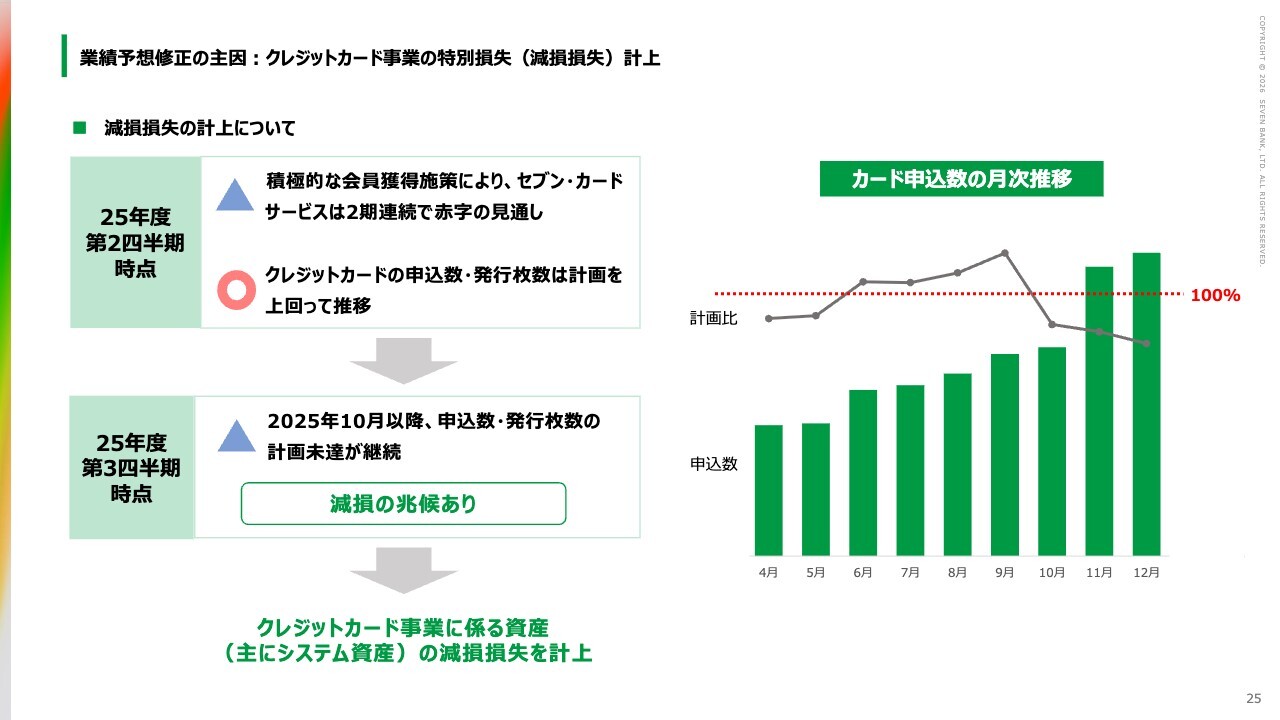

業績予想修正の主因:クレジットカード事業の特別損失(減損損失)計上

業績予想の修正についてです。第3四半期では、クレジットカード事業において特別損失を計上しました。

スライド左上にあるとおり、2025年度の中間時点では「クレジットカードの申込数・発行枚数は計画を上回って推移している」とお話ししました。

右側のグラフに示されているように、10月、11月、12月の申込数そのものは増加しています。しかし、当初の計画では、10月以降、さらに今後について、かなり高い計画を掲げていました。

したがって、折れ線グラフにあるとおり、計画比では10月以降大きく下振れる状況が続いたことから、今回減損に至ったということです。

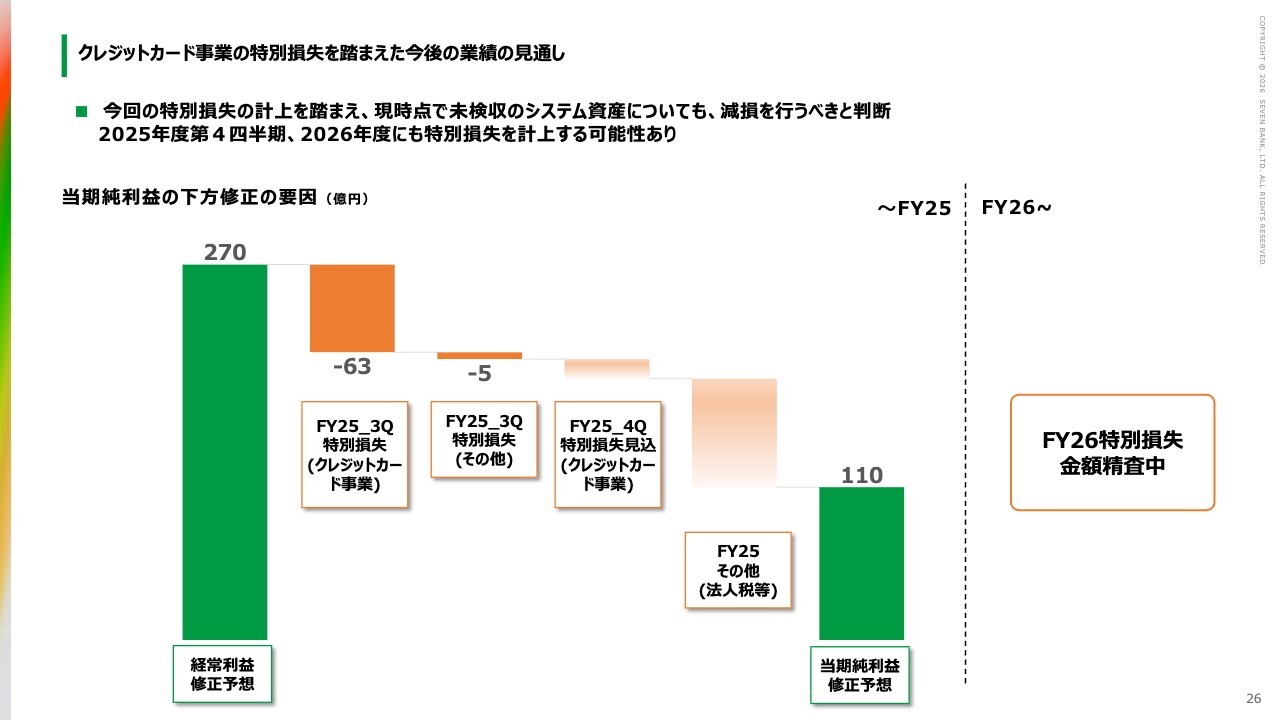

クレジットカード事業の特別損失を踏まえた今後の業績の見通し

経常利益の今期見通しについては、270億円に上方修正しています。ただし、クレジットカード事業における第3四半期の特別損失が63億円発生し、毎年発生しているATMのブースやバイザーなどに関連する5億円の特別損失も計上しました。

さらに、金額は精査中ですが、第4四半期にもクレジットカード事業に関して特別損失が発生する見込みです。これらを踏まえた上で税金などを差し引くと、当期純利益は110億円を見込んでいます。

2026年度についても特別損失が発生する見込みで、金額は現在精査中です。なぜ金額がわからないのかと思われるかもしれませんが、今回減損しているのはクレジットカード事業におけるシステム資産です。今年の夏に発行予定の新カードに関連するシステムが主な対象となっています。

現時点では、すべての検収が完了しているわけではありません。開発中のものが含まれており、検収が完了していないことで金額が確定していない状況です。これらが第4四半期および来年度に反映されるため、このような記載をしています。

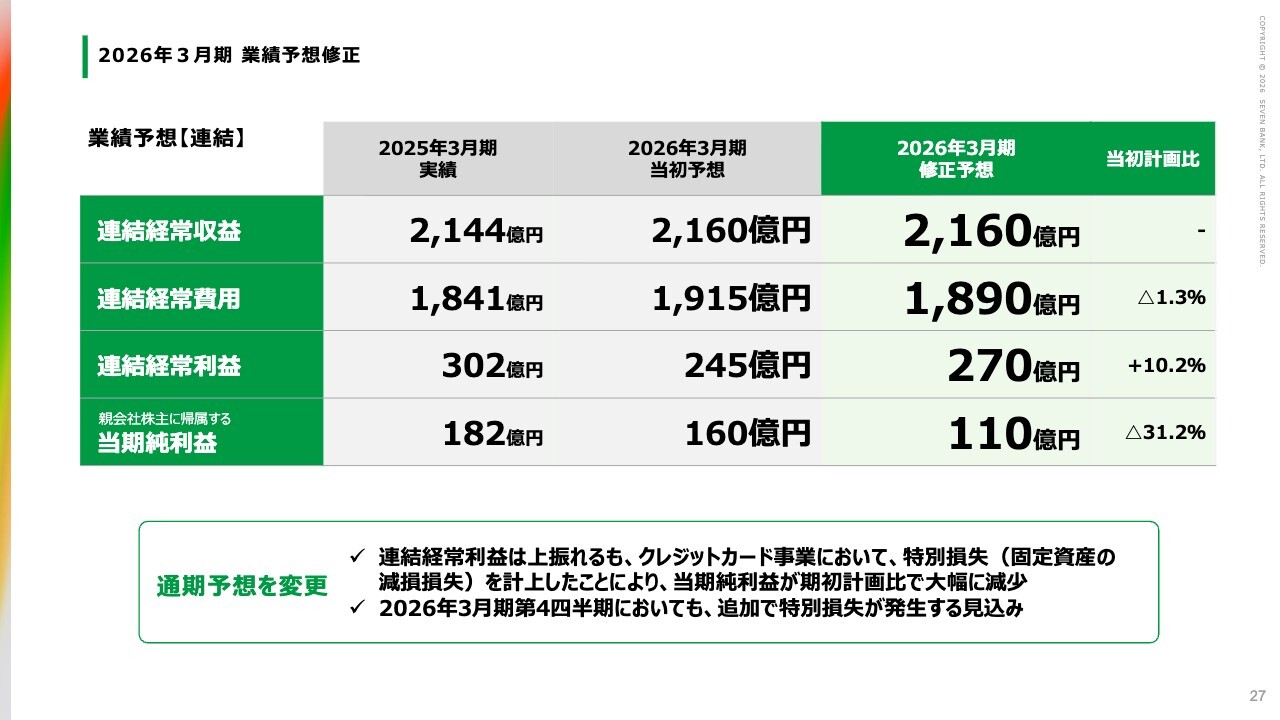

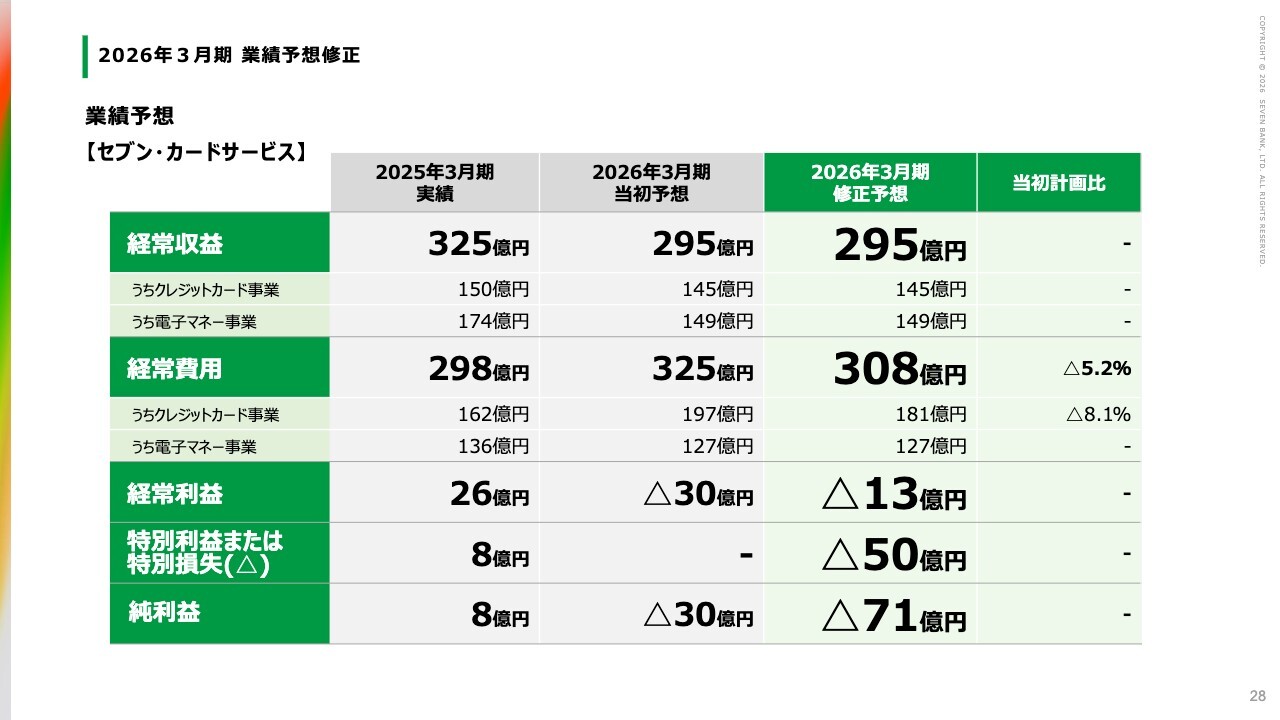

2026年3月期 業績予想修正

以上をまとめたものが、こちらのスライドです。連結経常収益の当初予想2,160億円については変更しません。一方で、連結経常費用については1,915億円から1,890億円に修正します。

2026年3月期 業績予想修正

セブン・カードサービスは、クレジットカードの申込数と発行数が計画には達していない状況です。

その結果、申込や発行に関わる費用が計画ほど発生しないことが明確になりました。そのため、従来の当初予想である325億円の経常費用を308億円に修正しました。これにより、費用は17億円ほどの減少となります。

2026年3月期 業績予想修正

加えて、海外事業において効率化などにより費用を削減することができました。これらを合算して、費用は25億円ほど減少し、1,890億円となるのが今回の修正予想です。

その結果、連結経常利益は差し引きで270億円となり、上方修正しています。

一方で、クレジットカード事業における減損損失を計上するため、親会社株主に帰属する当期純利益は110億円となる見込みです。

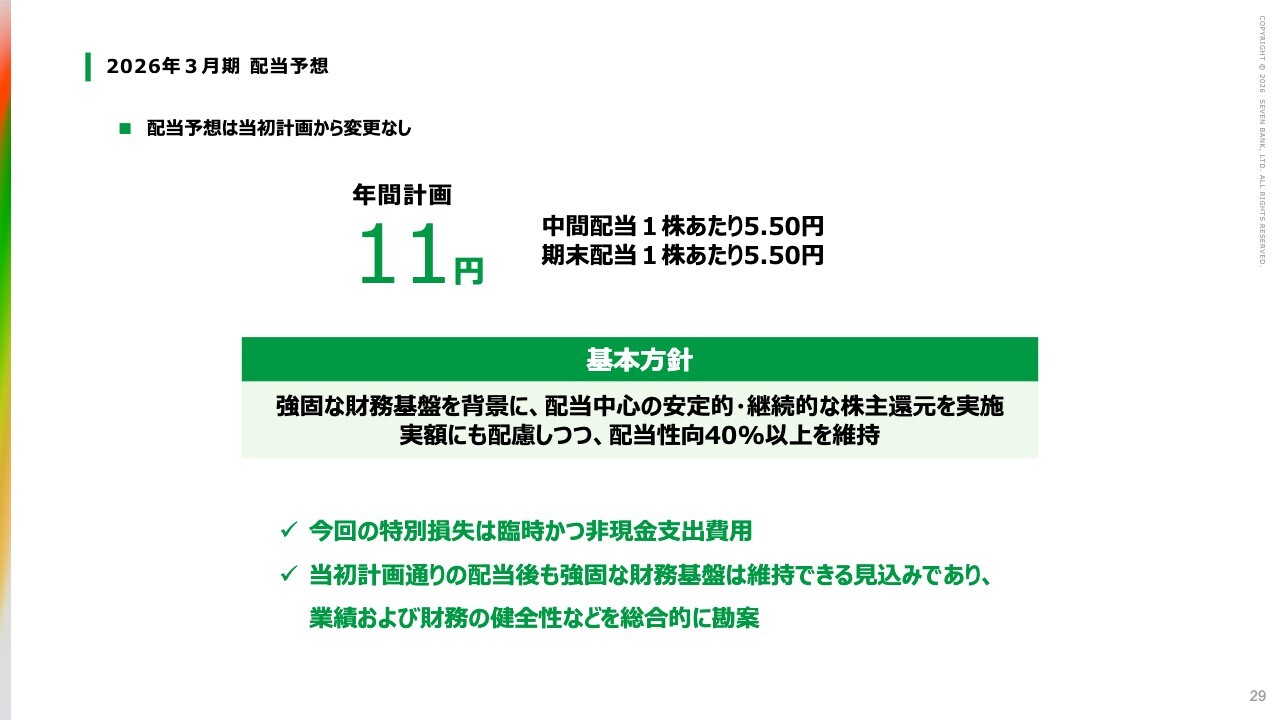

2026年3月期 配当予想

配当は年間計画の11円をお約束しています。

今回、特別損失が発生したことで親会社株主に帰属する当期純利益を下方修正していますが、この特別損失はあくまでも臨時的かつ非現金の費用です。そのため、配当は当初計画どおり11円で確実に実行する方針です。

私からのご説明は以上です。

質疑応答:クレジットカード事業の減損について

質問者:クレジットカード事業の減損についてですが、来年度以降は減損が発生しないと考えてよろしいでしょうか?

また、その際、来期も利益水準が通常より下がるかたちとなり、配当性向が高止まりすることが予想されますが、来期以降の配当方針について、差し支えない範囲で教えてください。

清水:2026年度の特別損失金額については現在精査中です。まだ確定していませんが、現時点では、35億円から40億円程度の特別損失が発生する可能性があるとみています。

トップラインの計画全体がまだ出来上がっていないため、全体の利益がどのように動くかについては現時点では不確定です。ただし、配当については、これまでお約束してきたとおり、実額の安定を図ること、ならびに配当性向を確保することを続けていきます。

配当性向については現在、目標値と実績値に大きな乖離がありますが、実額の安定に関しては、できる限り遂行していきたいと考えています。

基本的には、配当を確実に出していく方針で進めたいと考えています。

質疑応答:伊藤忠商事との資本業務提携について

質問者:伊藤忠商事との資本業務提携について、アップデートなどでお話しできることがありましたら教えてください。

清水:伊藤忠商事との協業についてですが、まず「ファミリーマート」へのATM設置があります。こちらは関係者が多いため、調整に時間がかかっていますが、夏までには設置を開始したいと考えています。

また、その他の協業については、クレジットカード事業を含めて様々なお話を進めていますが、現時点では決定事項をお話しできる段階ではありません。そのため、いくつかの分野で協業を進めているということでご理解いただければと思います。

ATMやその他の事項についても、決定次第、随時発表していきたいと考えていますので、もう少々お待ちいただければ幸いです。

質疑応答:クレジットカード事業の減損、黒字化について

質問者:クレジットカード事業の減損は来期で出尽くすという理解でよろしいでしょうか? 来期の35億円から40億円というプロジェクションで、それ以上の減損がないと考えてよいのかについて確認させてください。

また、セブン・カードサービスの黒字化のタイミングについて、現時点ではどのように展望していますか? ムービングパーツが多く、大変だと思いますが、マネジメントとしてどのようにお考えかを教えてください。

清水:クレジットカード事業の減損についてですが、今回、主に新クレジットカードに関わるシステム資産の減損を実施しています。2026年度についても先ほど申し上げた金額が見込まれる状況です。

基本的には、それで減損が出尽くす見込みですが、クレジットカード事業全体が黒字化しないと、その後も投資を継続し、資産計上したものを償却することが難しくなる可能性があります。そのため、さらに投資を行った場合には、それがすぐに費用化される可能性があります。

追加の開発がどの程度行われるか、そこからどの程度の費用が発生するかについては、現時点では未定のため、お伝えできかねます。

以上を踏まえると、2026年度で大きな減損は出尽くす見込みですが、追加の投資があった場合には、それが償却ではなく費用化される可能性があることをご承知おきいただければと思います。

関連するご質問として挙がったクレジットカード事業の黒字化についてですが、来年度以降、販促活動をどう進めるか、また発行・申込をどのように見積もるかによって大きく左右される部分があります。

現時点では確定的なことは申し上げられませんが、当社としては会員数を増やす努力を続けながら、ストック型のビジネスを確立しつつ、黒字化も重要な目標として掲げています。このバランスをどのように取るかを、2026年度の計画の中で確実に議論を重ね、最終的にまとめていきたいと考えています。

本日の時点で「いつ」と明確に申し上げられないことは大変心苦しいのですが、2026年度の計画の中で構築していきたいと思います。

質疑応答:伊藤忠商事との協業について

質問者:伊藤忠商事のポケットカードについて検討しているとの話があったかと思います。それに関連し、協働を通じてカードビジネスの収益性を抜本的に引き上げたいとお考えでしょうか? また、伊藤忠商事の金融事業で協働の可能性がある分野について、現時点でのお考えをお聞かせください。

清水:伊藤忠商事との協業についてですが、ご指摘のとおり、先方もクレジットカード事業をはじめ、様々な金融事業を手元に保有しています。

当社としては、協業によって大きく成長する余地や効率化できる余地があるのか、当然ながら先方とも連携しながら検討しています。その上で、「単独で行うよりは一緒に取り組んだほうがよい」や「一部パートナーとして協働したほうがよい」など、プラスの効果が見込める場合は、積極的に取り組みたいという考えのもと協議を進めています。

現在、決定していることは特にありませんので、この段階では様々な面で協議を進めているということでご理解いただければと思います。

質疑応答:東南アジアにおける損失の可能性について

質問者:セグメントごとの事業に関する質問です。クレジットカード事業以外も含めて、現時点で東南アジアなどを含めた地域で同様の損失が発生する可能性をおうかがいしたいです。

また、次期中期経営計画や来年度以降にセグメントを分けた上で、売却や事業撤退を含む事業セグメントの再編が行われる可能性について、可能な範囲でコメントをいただけますか?

清水:東南アジアにおける利用件数は最近伸び悩んでいます。そのため、ご心配をおかけしていると思いますが、現時点で減損の兆候はありません。

また、その他の事業についても、現時点では売却や撤退を予定しているものはありません。

質疑応答:伊藤忠商事との資本提携の影響について

質問者:伊藤忠商事との資本提携に関連して、注視しなくてはいけないような影響はないと考えてよいのでしょうか?

例えば、提携を深める際に、先ほどのポケットカードの提携協議に関連して、今回の下方修正がなんらかの影響をもたらすことがないのかについても、可能な範囲で教えてください。

清水:当社も先方も、将来に向けた協業においてメリットや効率化が図れるかどうかという観点で協議を進めています。

したがって、足元の数字の変動にかかわらず、将来的な事業について検討・協議を進めていますので、今回の件によって大きな影響を受けることはないと認識しています。

清水氏からのご挨拶

本日はお忙しいところお集まりいただき、ありがとうございます。もともと増収減益という計画で、「減益とは何事だ」というようなご意見もあったかと思います。

また、この第3四半期については減損を計上し、さらに純利益の下方修正ということで、こちらもみなさまにご心配をおかけしているところです。

一方で、主力の国内ATM事業については、計画を上回るかたちで現在好調に推移しています。このような好調なATM事業を核に、全体をどうやって伸ばしていくかを2026年度計画の中に織り込み、みなさまのご期待に沿えるような計画を、来年度にはお示ししたいと思っています。

今しばらく我慢していただくことになるかもしれませんが、長い目で応援していただければと思います。本日は誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8410

|

264.3

(04/24)

|

-2.70

(-1.01%)

|

関連銘柄の最新ニュース

-

信用残ランキング【買い残増加】 NTT、SB、ソニーFG 04/19 08:10

-

信用残ランキング【売り残減少】 ソニーFG、ヤマダHD、日本製鉄 04/12 08:05

-

信用残ランキング【買い残減少】 NTT、SB、東電HD 04/12 08:00

-

セブン銀(8410) 2026年3月 月次データ(単体) 04/10 09:00

-

信用残ランキング【売り残増加】 ソニーFG、NTT、ヤマダHD 04/05 08:15

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 00:00

-

04/24 23:49

-

04/24 23:48

-

04/24 23:17