アスマーク、26年11月期は積極投資で増収減益計画 営業人材を増員、リーン・ニシカタ子会社化でデータ分析事業に参入

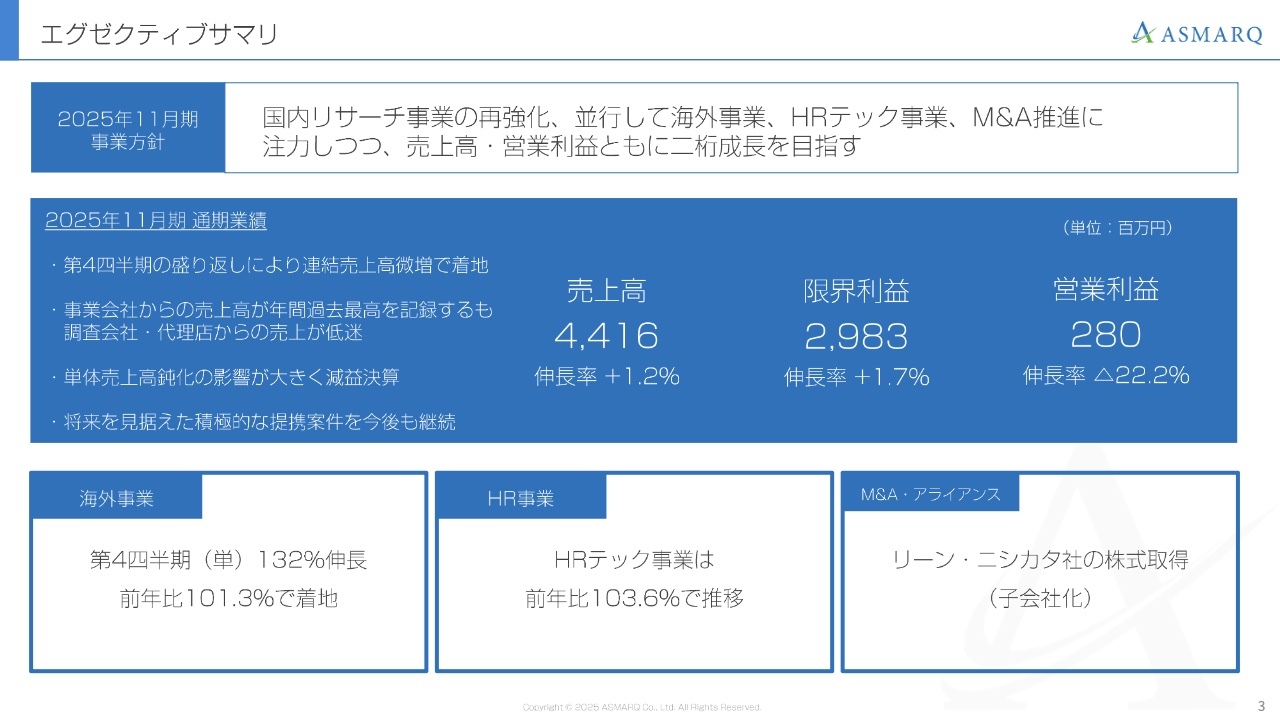

エグゼクティブサマリ

町田正一氏(以下、町田):みなさま、こんばんは。株式会社アスマーク代表取締役の町田です。2025年11月期通期決算説明会を開始したいと思います。どうぞよろしくお願いします。

まず、2025年11月期の通期業績をご報告します。スライドの一番上に記載のとおり、「国内リサーチ事業の再強化、並行して海外事業、HRテック事業、M&A推進に注力しつつ、売上高・営業利益ともに二桁成長を目指す」という方針のもと、2025年11月期をスタートしました。

結果については、スライドの青い部分をご参照ください。売上高は44億1,600万円で、伸長率は1.2パーセントでした。限界利益は29億8,300万円で伸長率は1.7パーセント、営業利益は2億8,000万円で伸長率はマイナス22.2パーセントとなり、売上・利益ともに計画を下回る結果となりました。

スライドの一番下の部分については、後ほどお話しします。

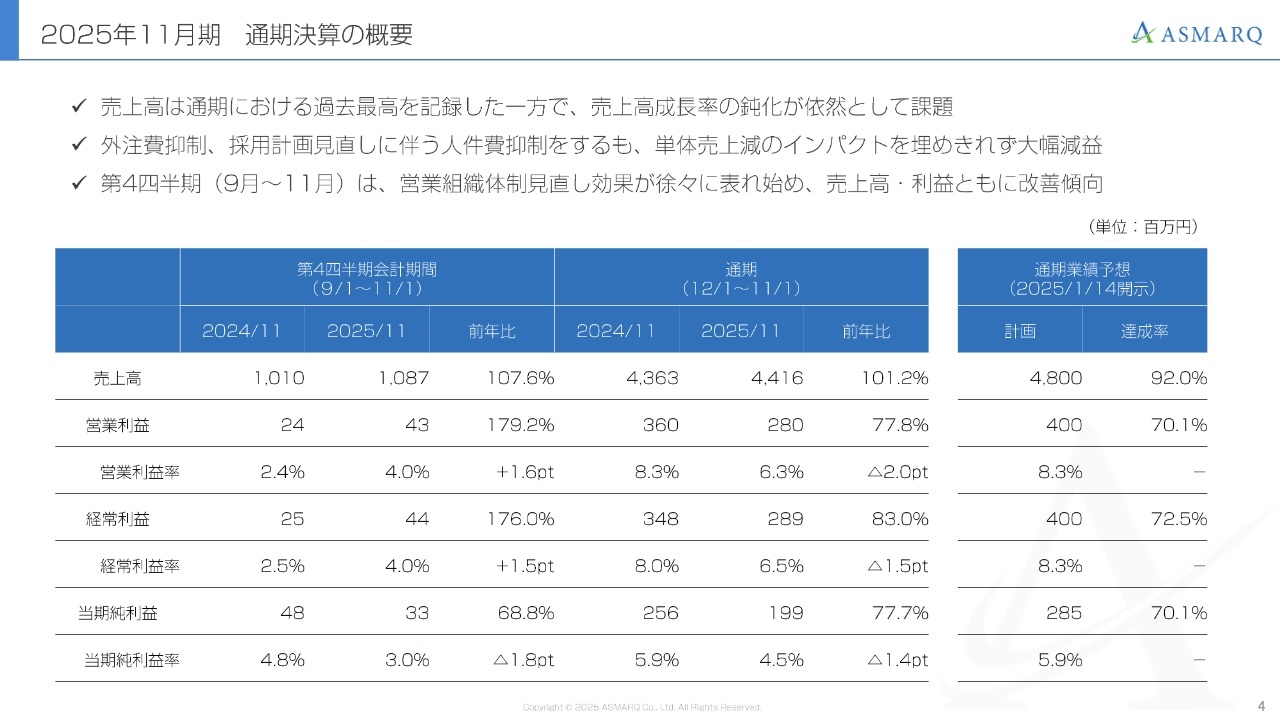

2025年11月期 通期決算の概要

通期決算の概要についてお話しします。売上成長率の鈍化により、依然として業績回復には至っていない状況です。この1年を通じて、売上高の回復を目指して経営を進めてきました。

結果として、回復には至らなかったものの、通期の売上高では微増ながら過去最高を記録しました。しかし、利益は前年比で減益となっています。

一方で、9月から11月の第4四半期においては、営業組織体制の見直しに取り組んできた成果が見られつつあります。効果が徐々に表れ始めたことで、第4四半期はようやく売上・利益ともに改善傾向に向かい始めた結果となりました。

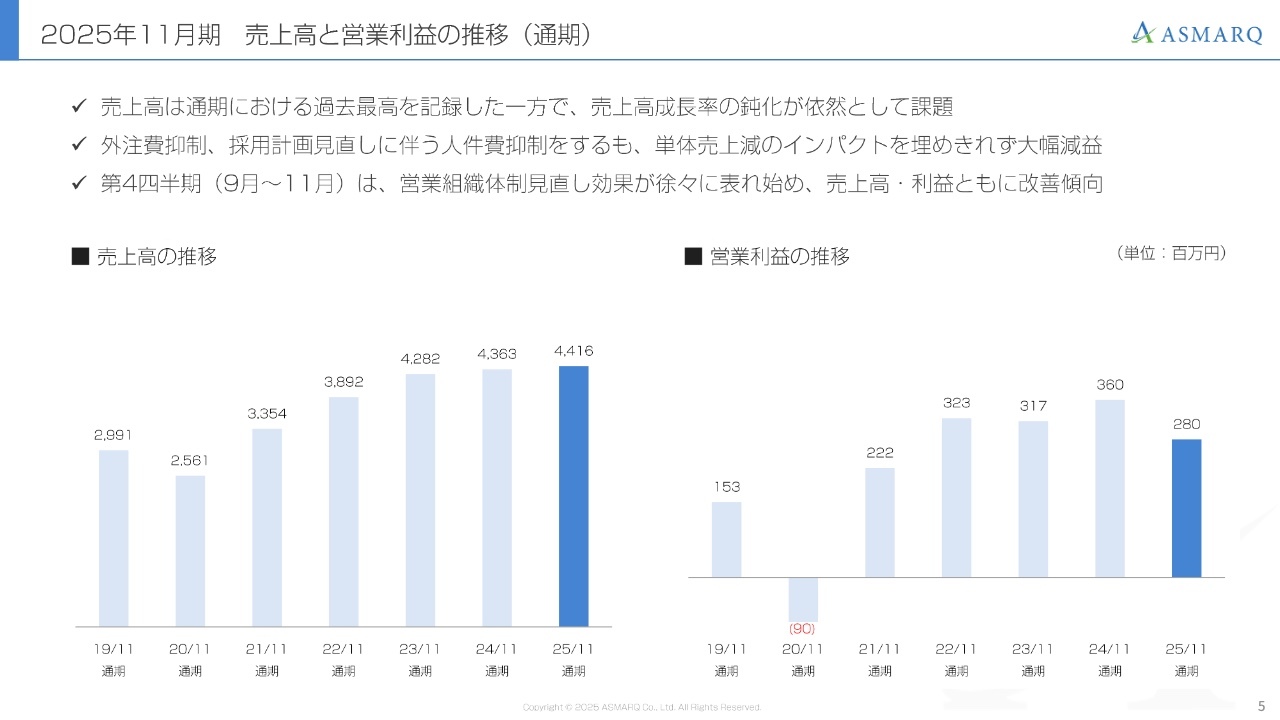

2025年11月期 売上高と営業利益の推移(通期)

こちらのスライドでは、7期分の売上高と営業利益を示しています。左側のグラフが売上高で、一番右の濃い部分が2025年11月期の計画です。直近3年間を見ると、売上高は微増しており、全体的には横ばいながらも少しずつ成長しています。

右側のグラフは営業利益で、直近5年間は上下を繰り返しながらも、右肩上がりの傾向を維持しています。ただし、2026年11月期については減益の計画となっており、詳細については後半であらためてご説明します。

足元では現状の壁を突破し始めており、成長事業への人材と資金の集中的な投入を行っています。来期以降は飛躍の年にすべく、引き続きチャレンジを進めていきます。

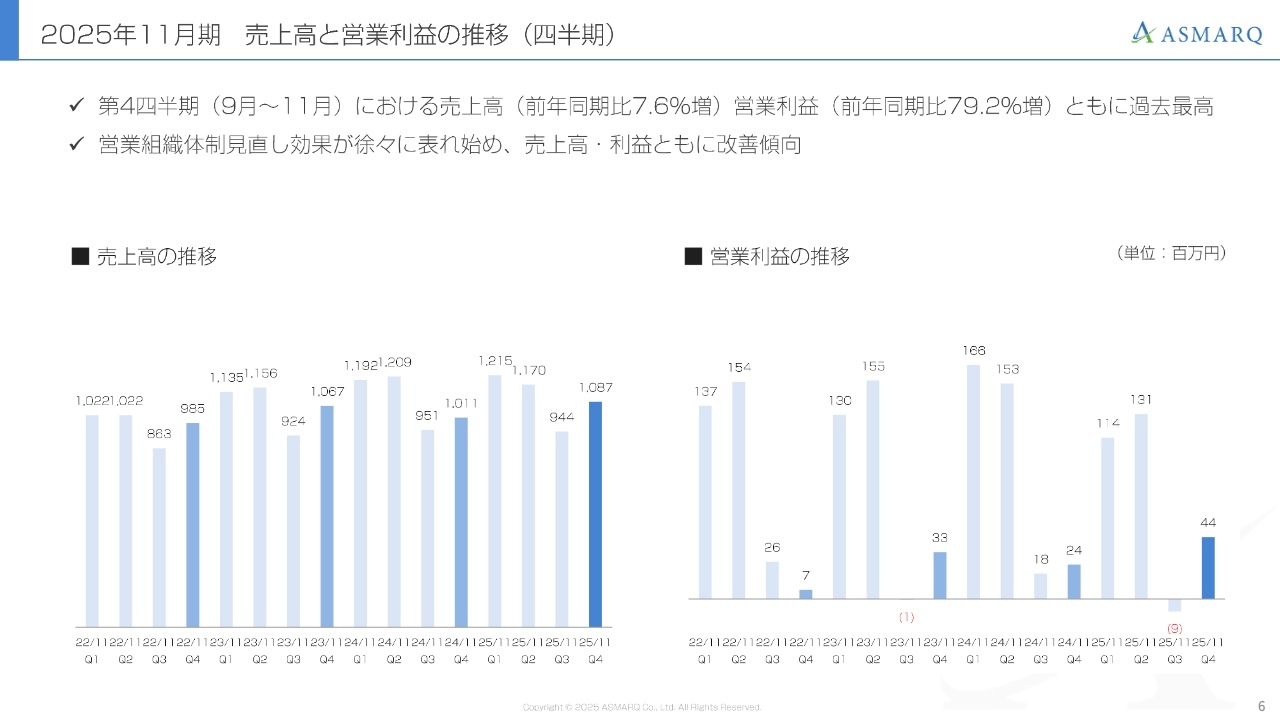

2025年11月期 売上高と営業利益の推移(四半期)

四半期ごとの推移です。スライド左側のグラフが売上高、右側が営業利益を示しています。第4四半期は売上高・営業利益ともに微増ながら過去最高となりました。

これまで成長を目指してさまざまな施策を講じてきた結果、売上高は前年同期比7.6パーセント増、営業利益は前年同期比79.2パーセント増となりました。営業組織体制の見直しの効果が徐々に表れ始め、売上・利益ともに改善傾向にあります。

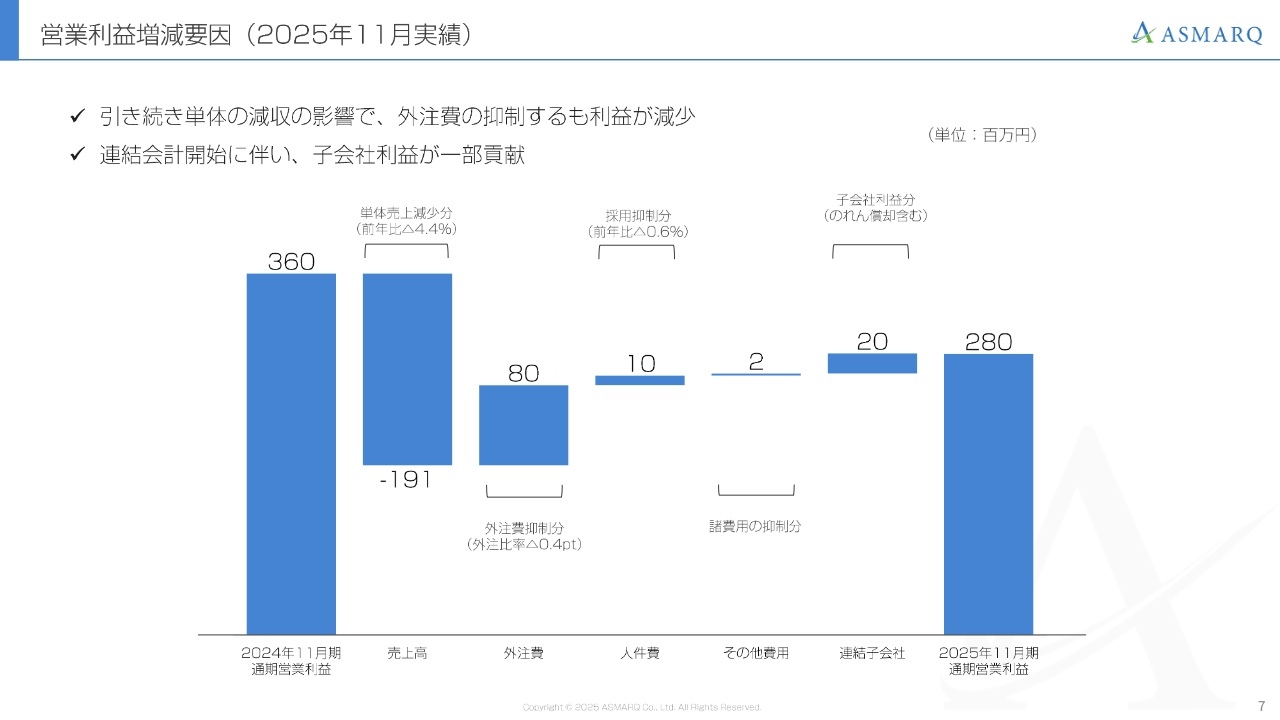

営業利益増減要因(2025年11月実績)

飯田恭介氏(以下、飯田):取締役管理部長の飯田です。通期における営業利益の増減要因についてご説明します。

今回、営業利益が前年比で22.2パーセント減少した内訳ですが、単体の売上高が前年に比べて4.4パーセント減少し、1億9,100万円のマイナス影響があったことが大きな要因です。外注費については、外注比率が0.4ポイント改善され、前年に比べて8,000万円抑制されるというポジティブな要素があったものの、売上減少の幅を取り戻すには至りませんでした。

一方で、人件費や販管費を含めた諸費用が前年に比べて1,200万円減少したほか、2025年11月期から連結しているグループ会社による利益貢献がのれん償却後で2,000万円ありました。これらを踏まえ、通期の営業利益は2億8,000万円となっています。

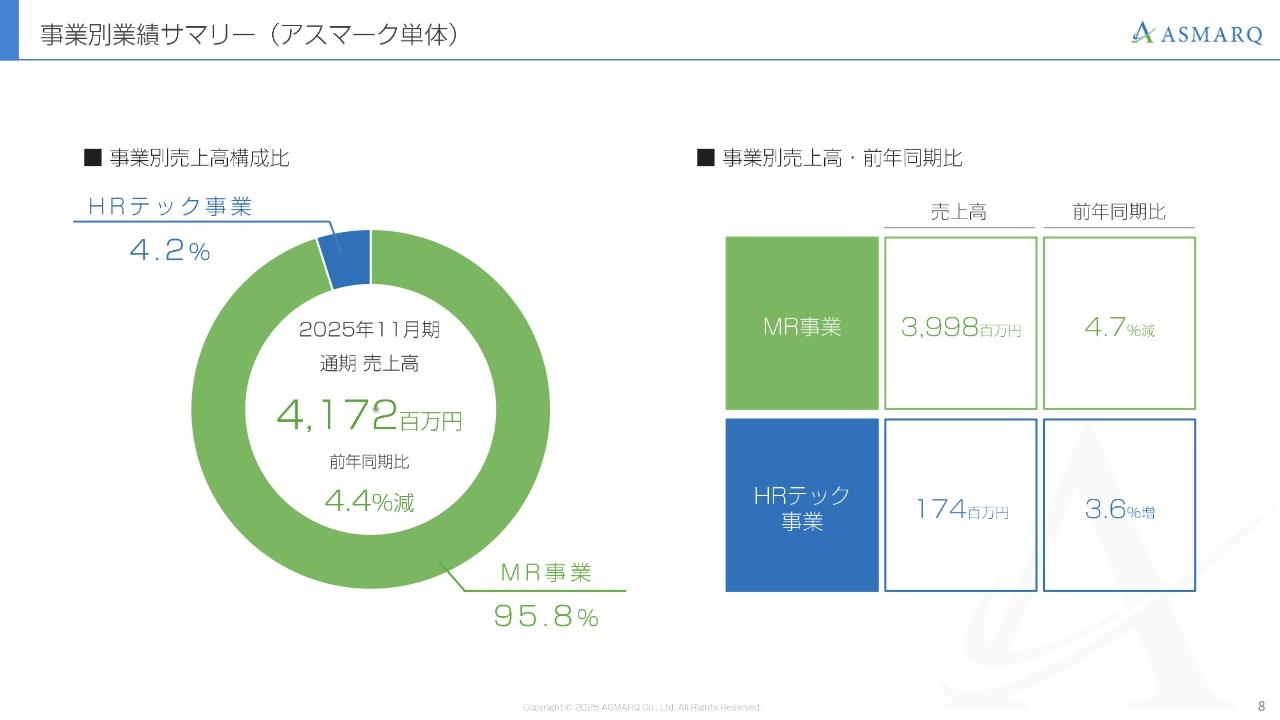

事業別業績サマリー(アスマーク単体)

町田:事業別の業績サマリーです。全体の売上に対する事業の割合は、マーケティングリサーチ事業が95.8パーセントと多くを占めています。一方、HRテック事業は4.2パーセントで、比率は徐々に上昇していますが、依然としてリサーチが中心となっています。

売上高については、マーケティングリサーチ事業が前年同期比4.7パーセント減となり、HRテック事業が前年同期比3.6パーセント増となりました。今期はHRテック事業をさらに成長させ、全体に占める売上比率を高めていくべく、取り組みを進めています。

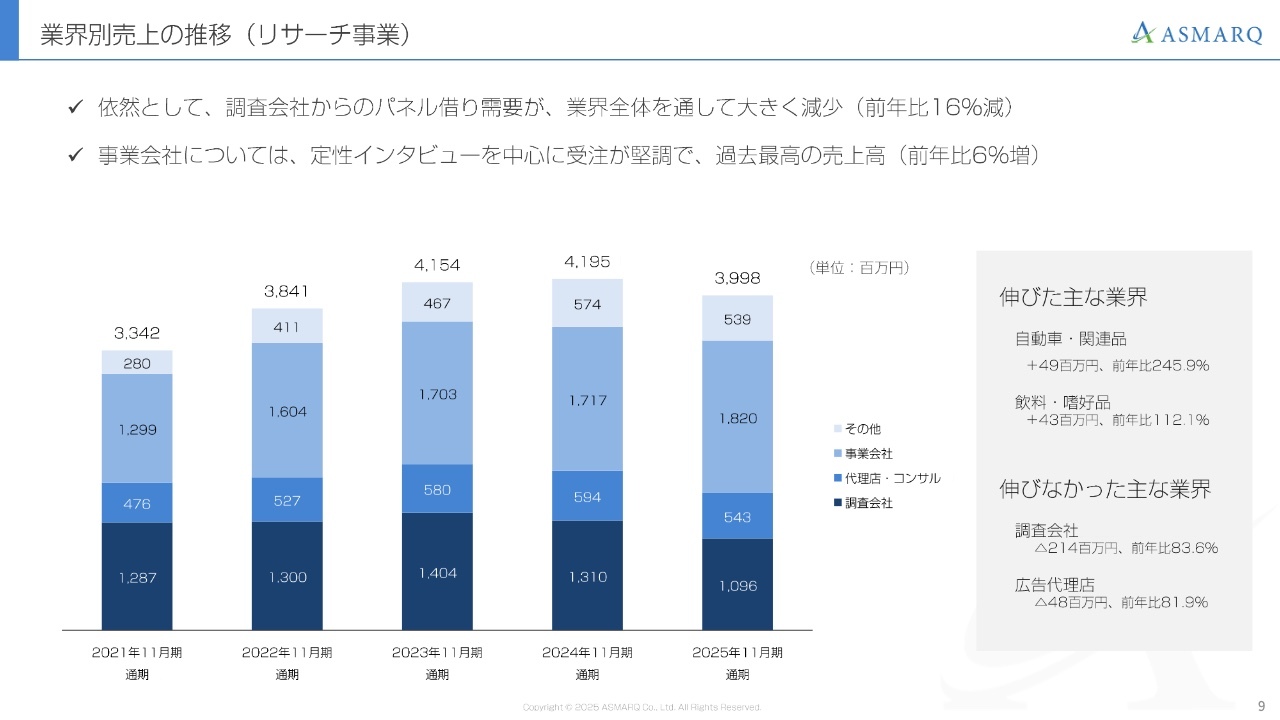

業界別売上の推移(リサーチ事業)

マーケティングリサーチ事業におけるクライアント企業の業界別売上推移についてご説明します。直近のデータは、スライドのグラフの一番右側をご覧ください。

伸びた業界としては、まず「自動車・関連品」があります。国内自動車メーカー2社との取引が大幅に増加したことにより、前年比で4,900万円の売上増となり、増加率は200パーセント以上となっています。

次に「飲料・嗜好品」ですが、複数の飲料メーカーからの発注が増加しました。これまで事業会社向けの取引を増やすための準備を進めており、ようやくこの2つの業種から成果が出始めている状況です。

一方で、伸びなかった業界については、「調査会社」と「広告代理店」の2業種からの発注が引き続き減少しています。しかし、これは当社だけでなく、業界全体的な傾向と言えます。そのため、当社としては成長を見せている事業会社からの発注を増やすべく、営業力を集中的に投入し、新規開拓を急いでいる状況です。

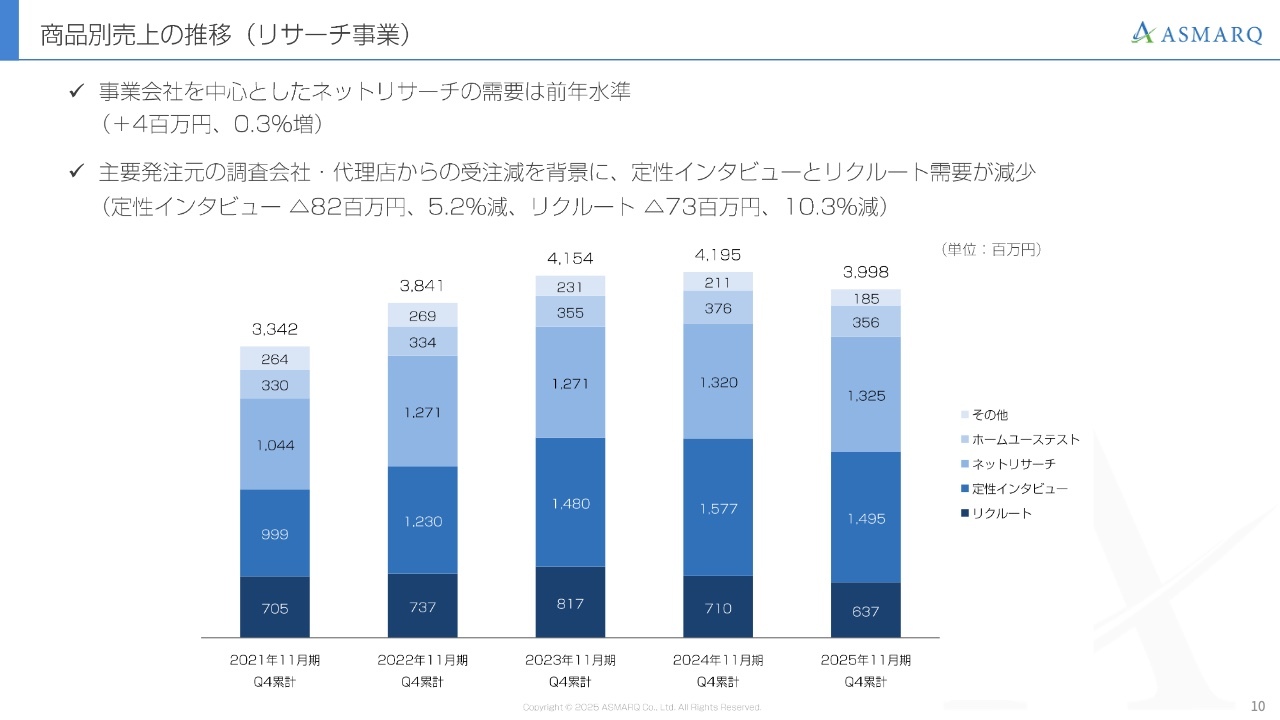

商品別売上の推移(リサーチ事業)

サービス別の売上推移です。大きな増減はありませんが、ネットリサーチが前年比で微増しています。その他のサービスはいずれもほぼ横ばいとなっています。

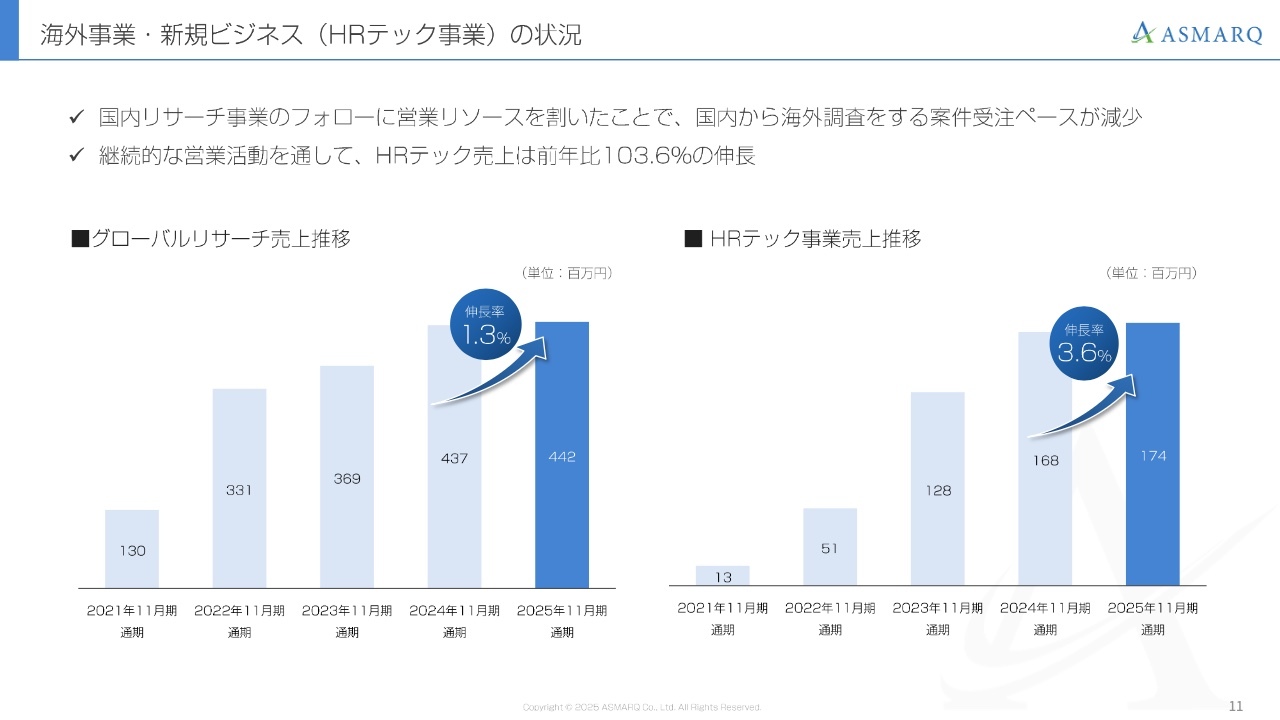

海外事業・新規ビジネス(HRテック事業)の状況

グローバルリサーチおよびHRテック事業の状況についてです。スライド左側のグラフをご覧ください。グローバルリサーチは、国内リサーチの売上を回復させることに注力した結果、伸長率が1.3パーセントと鈍化しました。

2026年11月期からは、国内に偏らず、国内とグローバルの両方でリサーチを伸ばすため、営業をさらに強化しています。まずグローバル分野で二桁成長を達成することを目指して取り組んでいるところです。

右側のグラフに示したHRテック事業については、伸長率が3.6パーセントとなりました。足元では営業人員を大幅に増加させています。2025年11月期は営業担当が3名でしたが、現在は6名体制となり、さらに1名増加予定で、最終的に7名体制になります。営業人員を大幅に増やすことで、こちらも二桁成長を目指していきます。

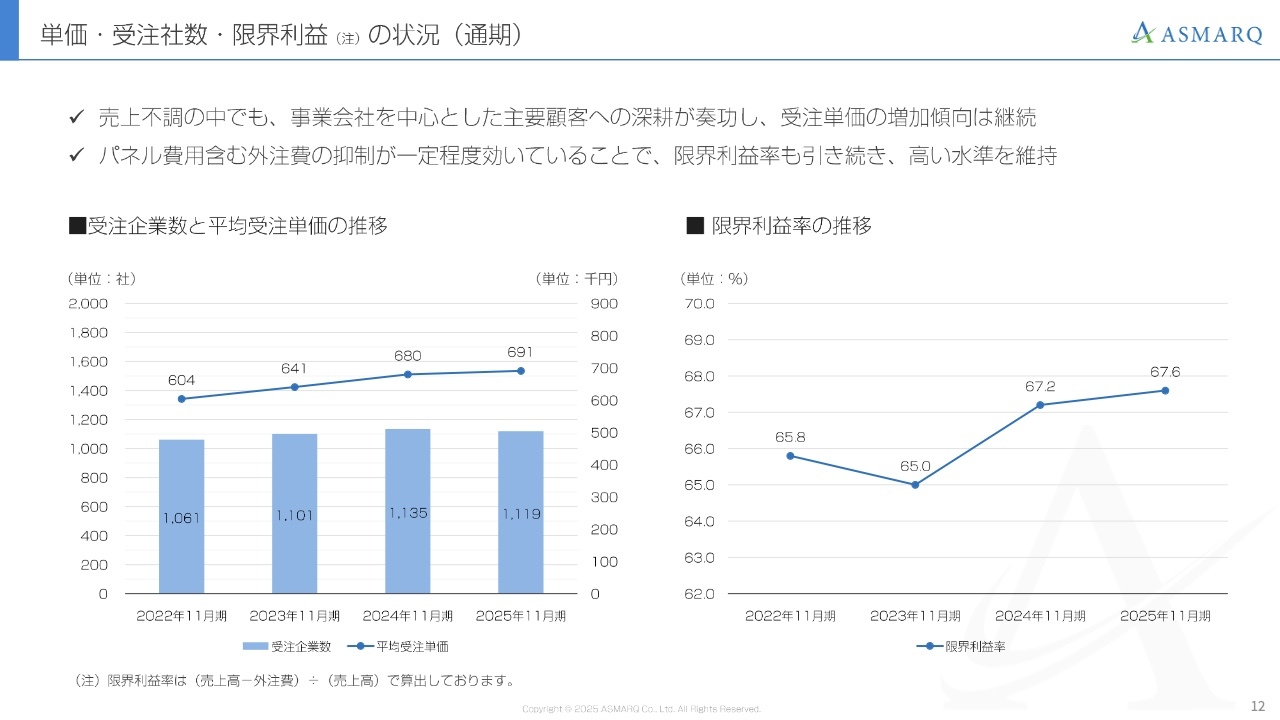

単価・受注社数・限界利益の状況(通期)

飯田:当社ビジネスの質の変化を示す指標である単価、受注企業数、限界利益率についてご説明します。

スライドに記載のとおり、2025年11月期通期の受注企業数は1,119社となり、前年比で若干減少しました。これは比較的単価の低い調査会社や広告代理店からのスポット的な発注が減少したことによるものです。

一方で、平均受注単価の上昇トレンドが崩れていない点については、ポジティブな要素と考えています。2025年11月期の平均単価は69万1,000円で、2024年11月期の68万円から微増し、過去最高水準となりました。これは当社が戦略的に注力している事業会社との直接取引において、単なる実査だけでなく、比較や分析といった付加価値の高いサービスを提供できていることの裏付けと考えています。

このように顧客数は一時的に調整局面にありますが、1社ごとの取引の深さや質は確実に向上していると言えるかと思います。

限界利益率は67.6パーセントと、2024年11月期の67.2パーセントからさらに改善し、高い水準を維持しています。売上が伸び悩む中でも、パネル費用の調達コストや外注費を適切にコントロールできており、利益体質を筋肉質に保てていると考えています。

今後の収益性の基盤は以前よりも強固になっていくと見込んでいます。高い限界利益率と単価水準があるからこそ、営業人員の増員や体制強化によってトップラインが回復した際には、利益が大幅に向上する営業レバレッジが効く構造になっていると考えています。

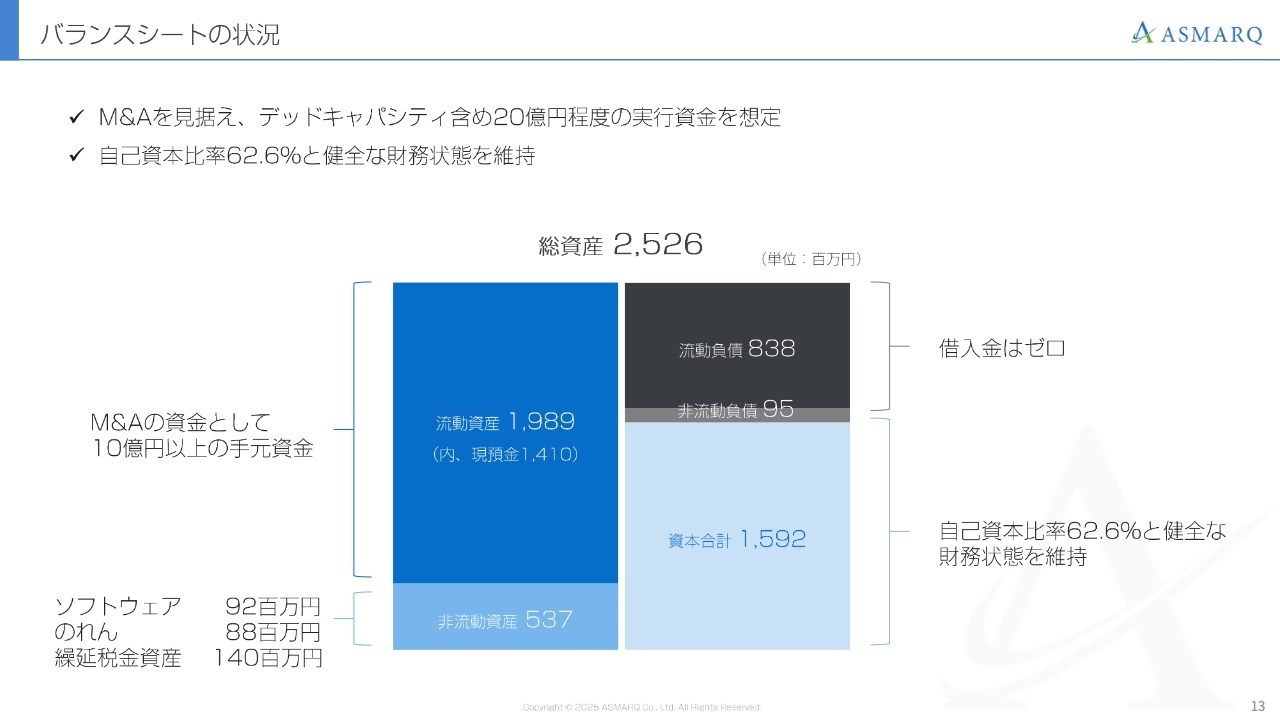

バランスシートの状況

貸借対照表の状況をお伝えします。2025年11月期末の時点で、総資産は25億2,600万円、負債は流動負債と非流動負債を合わせて9億3,300万円でした。純資産は当期純利益の増加を背景に16億円となり、借入金は現時点でゼロです。

自己資本比率は62.6パーセントで、健全な財務状況を示していると考えています。また、現預金は現時点で14億1,000万円ありますが、今後のM&Aの可能性を見据え、借入も想定し、約20億円の実行資金を計画しています。

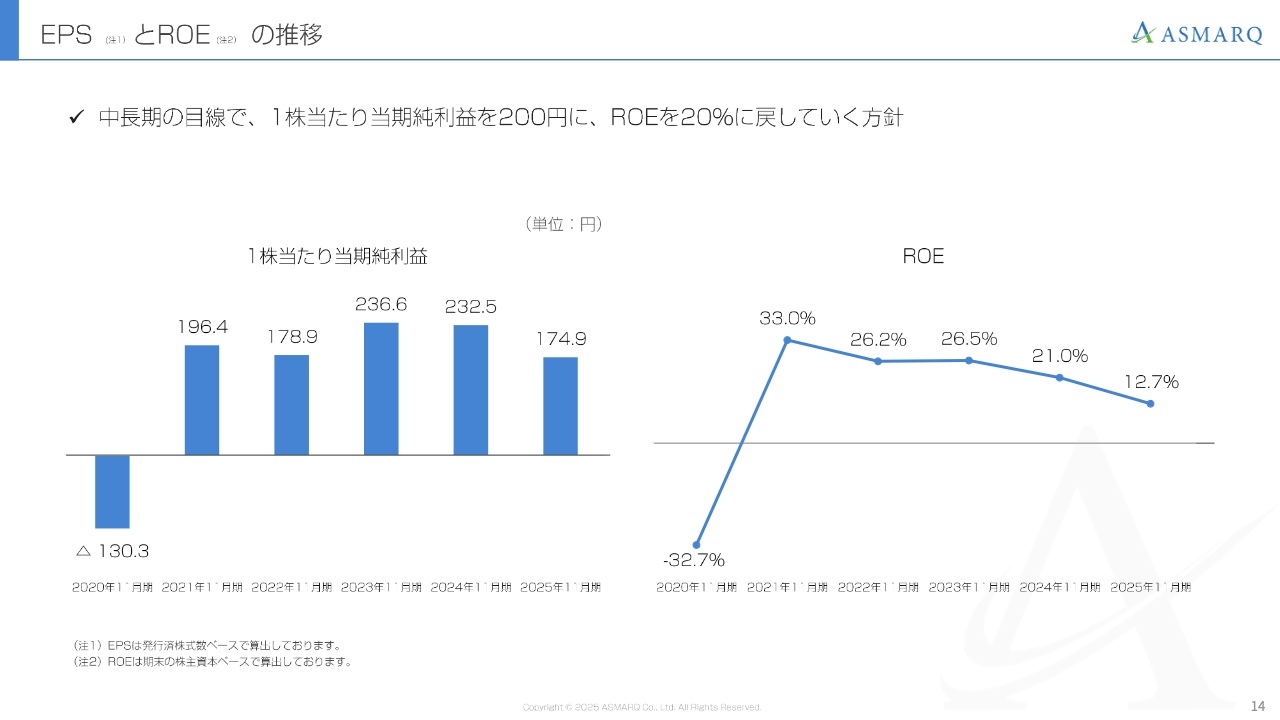

EPSとROEの推移

1株当たりの当期純利益(EPS)とROEの状況についてご説明します。先ほどお伝えした減益の影響により、2025年11月期のEPSは174.9円、ROEは12.7パーセントで着地しました。

前年と比較すると、数値面では調整局面に入っています。一方で、将来的には2024年11月期の水準に戻すことを目指しており、中長期の方針に変更はありません。

今後の成長投資による利益拡大を通じて、EPSを200円、ROEを20パーセントの水準に再び戻していけるよう、資本効率を強く意識した経営を徹底し、株主のみなさまへの還元と企業価値の向上に努めていきます。以上が、2025年11月期の業績報告となります。

2026年11月期 通期業績予想

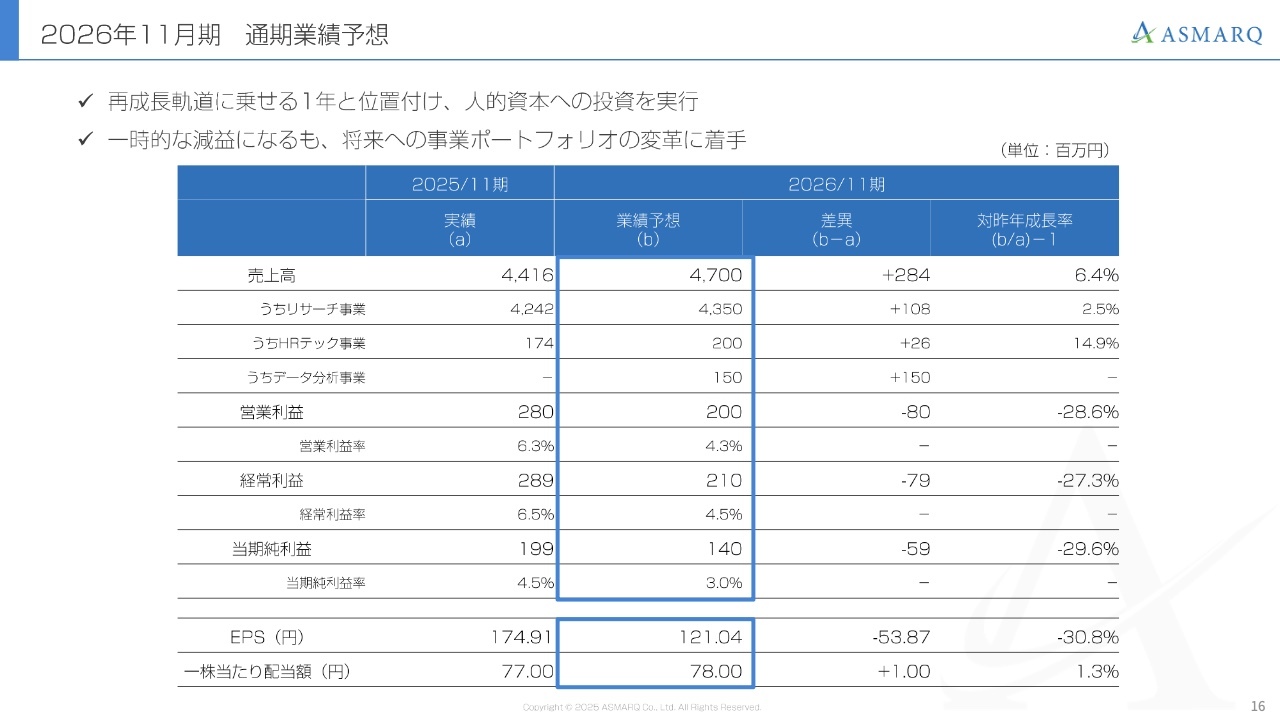

町田:2026年11月期の業績計画についてご説明します。通期業績予想はスライドに記載のとおり、売上高は47億円で、対昨年成長率は6.4パーセントを見込んでいます。

3つの事業から構成されており、マーケティングリサーチ事業は売上高43億5,000万円で対昨年成長率2.5パーセント、HRテック事業は売上高2億円で対昨年成長率14.9パーセント、データ分析事業は売上高1億5,000万円を計画しています。データ分析事業については、今期からグループに新たに加わった会社と共に取り組む予算となっており、詳細は後ほどご説明します。

営業利益は2億円で、前期の2億8,000万円から減少する見込みです。また、経常利益は前期の2億8,900万円から今期は2億1,000万円を計画しています。

売上は伸びていますが、利益の計画が減少している理由として、この1年を会社を成長軌道に乗せるための仕上げの年と位置づけ、人的資本の強化に注力するためです。特に営業担当者を大幅に増員しています。

マーケティングリサーチ事業、HRテック事業、データ分析事業において、来期以降の成長を見据え、積極的な投資とアクションを実行していきます。そのため、2026年11月期は一時的に利益が若干減少する見込みですが、これは来期以降の成長に向けた必要な投資として進めていきます。

2026年11月期 売上高と営業利益の推移(業績予想)

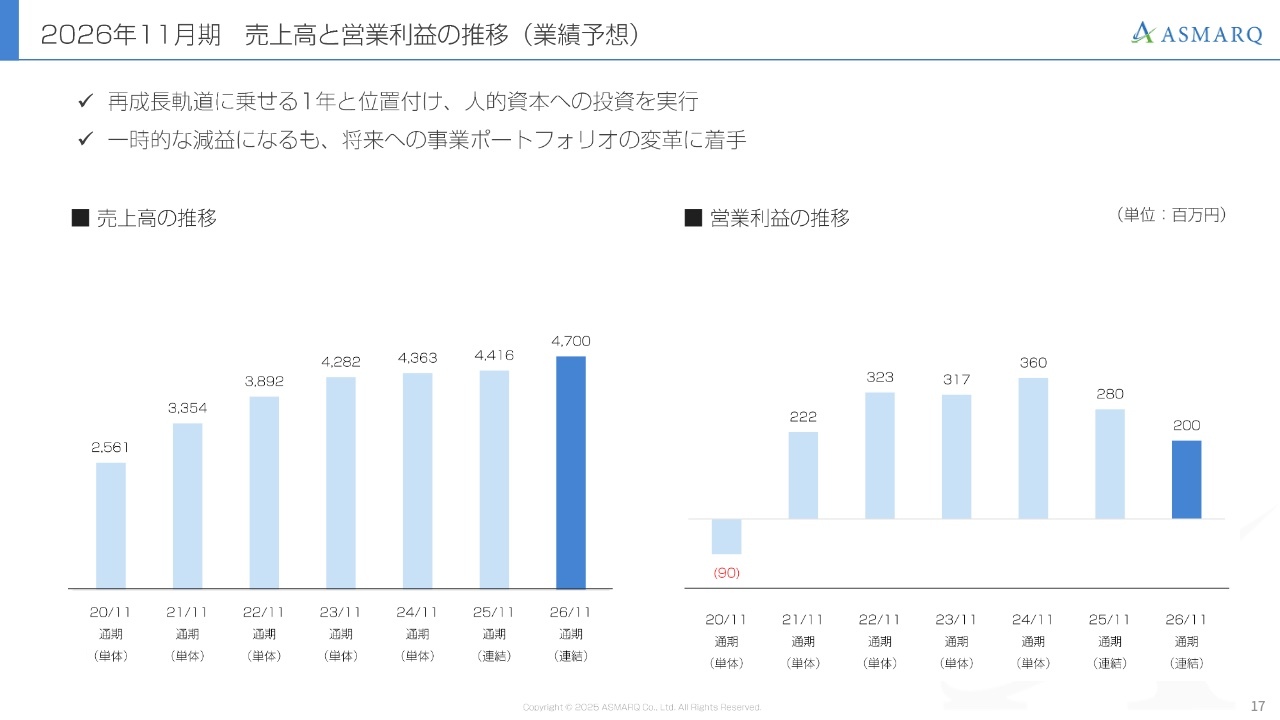

売上高と営業利益の推移です。スライドでは、7期分をグラフにまとめています。振り返りながら、簡単にお話しします。

まず、左側の売上高のグラフですが、2020年11月期はコロナ禍の影響で売上が大きく落ち込みました。その後、2021年から2023年にかけて、全社一丸となりV字回復を目指しました。その結果、この3年間は順調に成長を遂げています。

2024年・2025年においては、国内のリサーチ業界全体の売上や市場規模が踊り場に差し掛かり、成長の鈍化が見られました。この影響を受け、当社の売上も足踏み状態となりました。ただし、これは想定の範囲内です。そのため、約1年半前から、当社の事業モデルを再構築する取り組みを進めてきました。

営業体制の見直しを含め、事業構造そのものを変えることを目的に、例えばリサーチ分野ではグローバル展開に注力する方向で進めたり、HRテック事業やM&Aの準備を同時並行で進めたりしてきました。その結果、ここ2期は売上が横ばいとなっていますが、2026年11月期は売上高47億円を目標に、再び成長軌道に乗せることを目指しています。

一方、右側の営業利益のグラフをご覧ください。2024年までは比較的順調に伸びていましたが、2025年11月期は2億8,000万円、2026年11月は2億1,000万円を見込んでおり、右肩下がりの状況です。

しかし、これは来期以降の成長を見据えた投資による結果です。来期以降の確実な成長に向けて、2026年11月は必要な取り組みをしっかりと進めていきます。

営業利益計画の前提(2026年11月計画)

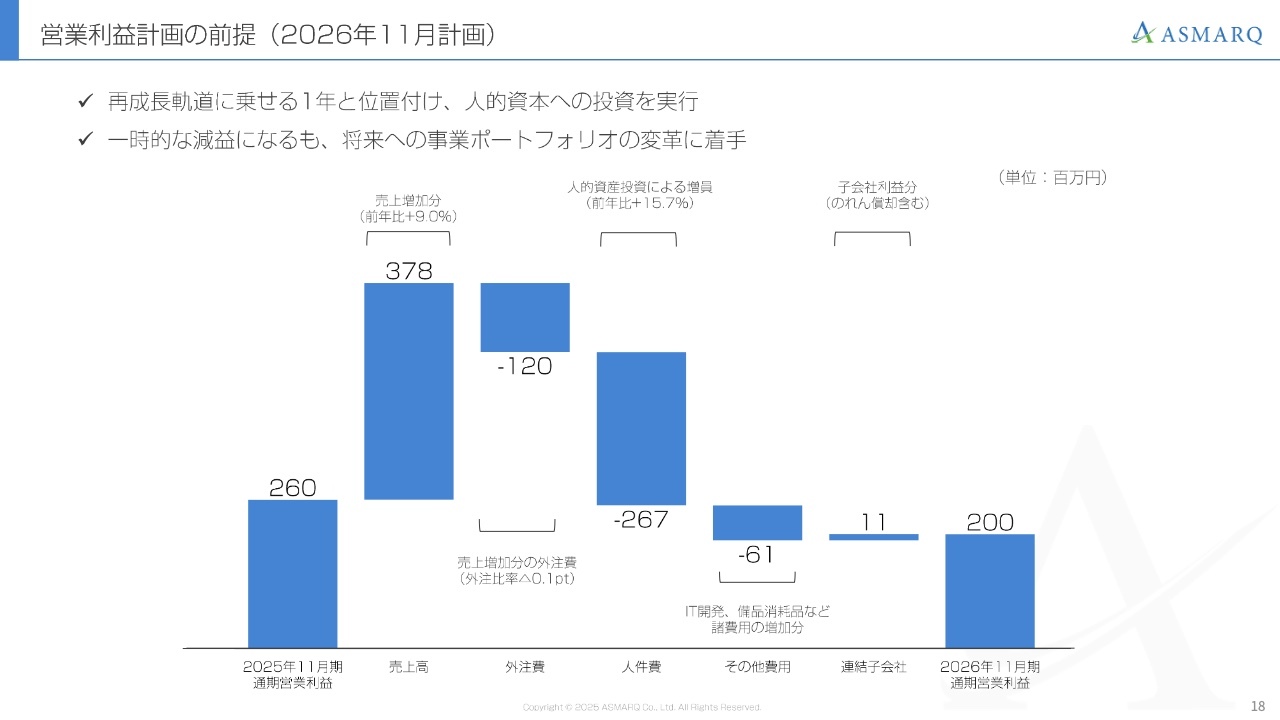

飯田:2026年11月期における営業利益計画の増減要因についてご説明します。今回は増収減益の計画としています。

内訳としては、売上増による利益押し上げ効果を3億7,800万円と見込む一方で、営業人材の増員やデータ分析人材の採用・育成に2億6,700万円を支出することが大きな要因です。それに加えて、システム開発などの費用を織り込み、最終的に営業利益2億円という計画を策定しています。

外注費について補足すると、売上に対する比率は前年と同水準を見込んでいます。一方で、前期から取り組んでいる外注費の抑制やオペレーションの内製化といった施策は継続していきます。それらが奏功した場合、利益の上振れ要因となる可能性もありますが、現時点では保守的に計画しています。

2026年11月期の方針

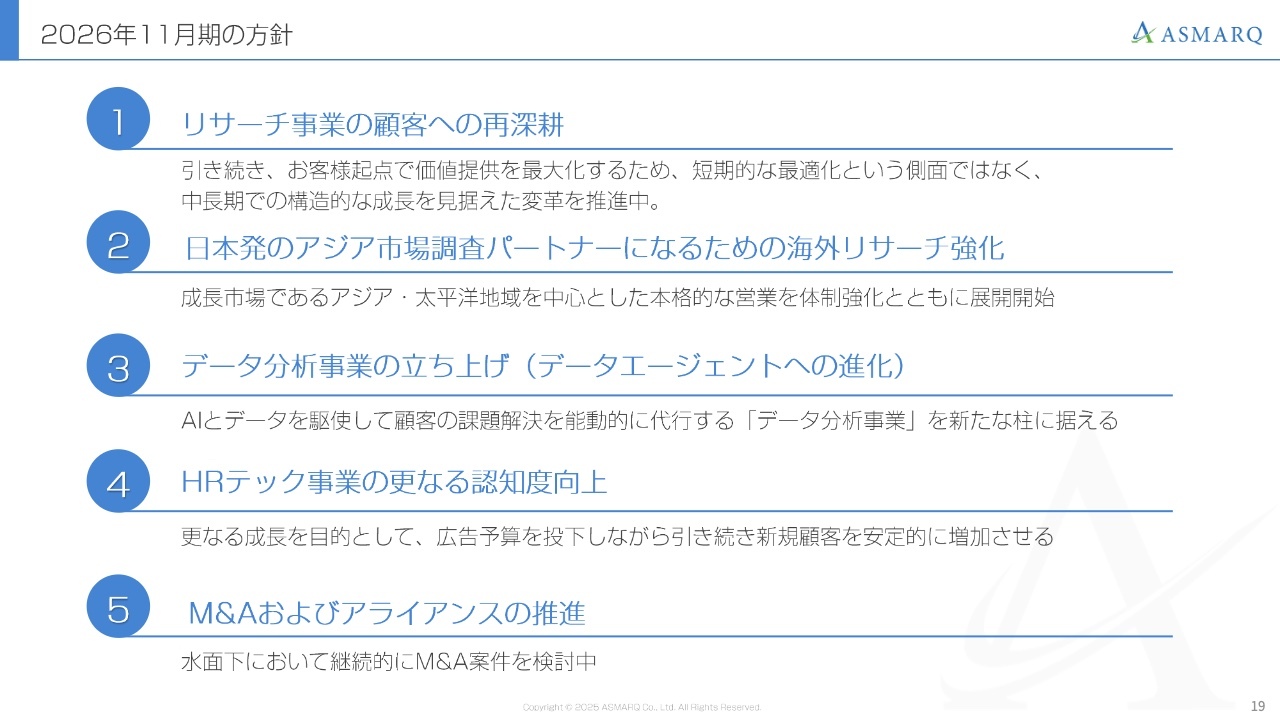

町田:2026年11月期の重点方針についてご説明します。前期までの方針を継続しながらも、売上拡大につなげるべく、より強固に実行していきます。具体的にはスライドに掲げた5点です。

1点目は「リサーチ事業の顧客への再深耕」です。先ほど、「事業会社の取引が増えている」とお伝えしましたが、事業会社の新規開拓および既存顧客からさらなる業務を獲得できるよう、徹底して進めていきます。これは当社の本業の部分であり、最優先事項として取り組んでいきます。

2点目は「日本発のアジア市場調査パートナーになるための海外リサーチ強化」です。日本国内で培った当社独自のリサーチ手法は、丁寧かつスピーディな仕事として顧客から高い信頼を得ています。この信頼を基盤に、日本品質で世界規模のリサーチを展開し、海外リサーチの強化を進めていきます。

3点目の「データ分析事業の立ち上げ」については、新たなグループ会社と共に進めていきます。4点目の「HRテック事業の更なる認知度向上」については、まだまだ成長の余地がありますので、しっかりと伸ばしていきます。

5点目は「M&Aおよびアライアンスの推進」です。M&Aの対象として、単に成長が見込める会社を選ぶのではなく、当社の本業やノウハウ、強みを活かせる企業との連携およびグループ化を目指しています。現在も複数の企業と面談や打ち合わせを進めており、今後もM&Aやアライアンスを展開していきます。

以上の5つの柱を軸に、しっかりと売上を上げていく方針です。

2026年11月期の重点投資領域

2026年11月期の投資重点領域は3つあります。1つ目は「人的資本・体制強化」です。成長可能性のある事業に十分な人材を充て、最大限の成長を目指していきます。マーケティングリサーチ事業、HRテック事業、データ分析事業のすべてに十分な人材を投入していきます。

2つ目は「M&A・アライアンス」です。当社の強みを活かし、新たな可能性を開く事業や、そうした会社との出会いを進めています。今期はこれまで以上にM&Aやアライアンスを着実に展開していきます。

3つ目の「システム自動化」については、主にマーケティングリサーチ事業が対象となります。リサーチ産業全体を見ると、右肩上がりというよりも、勝ち組と負け組が明確になりつつある状況です。その中で、売上と強みを伸ばしつつ、AIを活用したリサーチの自動化とDX化を進めています。

こちらについては、どこかのタイミングであらためて進捗についてご報告したいと考えています。今のところ、リサーチの自動化とDX化は順調に進んでいます。

本日リリースした株式取得の概要

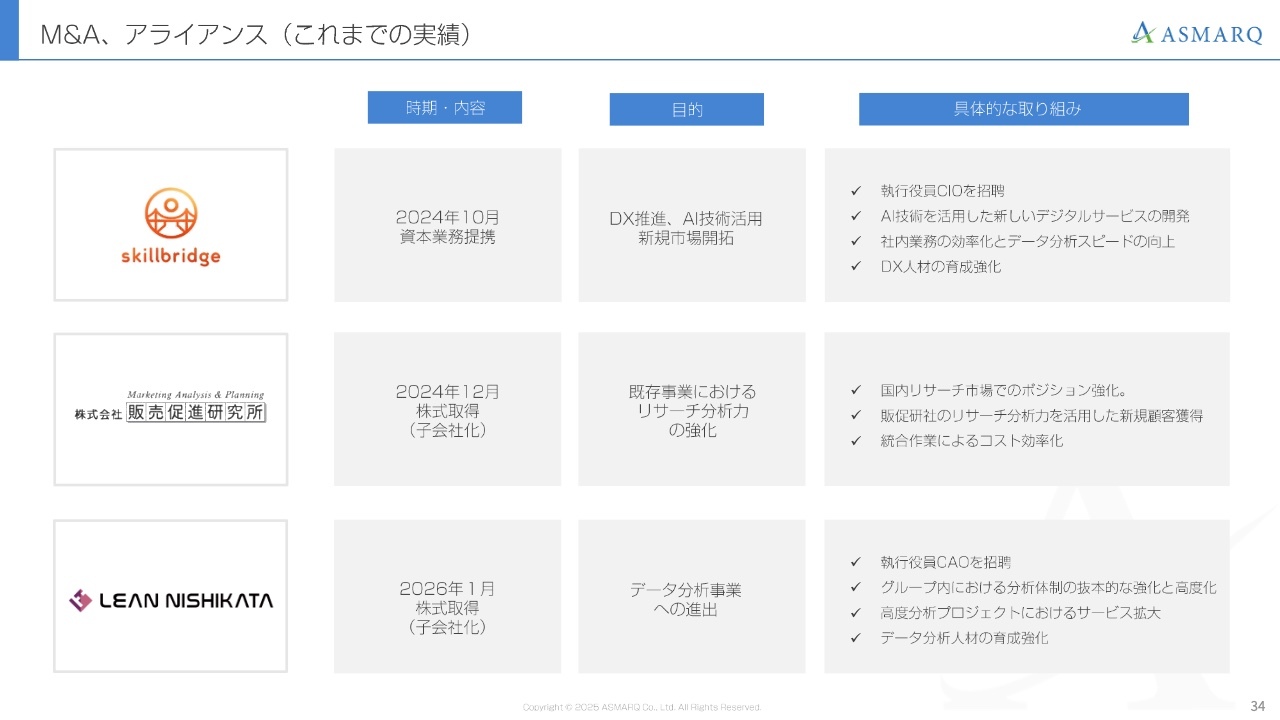

先ほど、データ分析事業への進出について少し触れましたが、1月14日にリーン・ニシカタという会社の株式を取得し、子会社化しました。当社は創業以来24年間、主力であるマーケティングリサーチ事業に注力してきましたが、新たな柱となるデータ分析事業をスタートします。

これまでマーケティングリサーチ事業を通じて、多くの事業会社の意思決定を支援してきました。具体的には、消費者データを収集し、そのデータをもとに企業の課題解決をお手伝いしてきました。

しかし、顧客データなどのさまざまなデータを保有する小売業をはじめ、クライアントの社内外に蓄積されたさまざまなデータについて、多くの企業が活用しきれていない状況です。

そのため、従来の消費者データの収集だけでなく、特に「事業会社が保有するデータの分析を支援してほしい」というニーズが長年寄せられていました。これまでその分野になかなか踏み込むことができませんでしたが、ようやくパートナーとなる会社が見つかり、2026年11月期から新たな柱としてデータ分析事業を立ち上げることにしました。

後ほど、データ分析事業の市場規模に関するデータをご紹介する予定ですが、本業であるマーケティングリサーチ事業を上回る規模の市場があります。これまで手がけてきたHR事業などは、売上が1億円や2億円を超えるまでに数年を要する成長スピードでしたが、データ分析事業については一気に勝負をかけたいと考えています。

リーン・ニシカタは、営業担当者がいない状態で約1億5,000万円の売上を達成しています。今後は私たちの営業資源を投入し、一気に売上を加速させていく計画です。データ分析事業にかける思いは強く、本気で取り組んでいきます。

本日リリースした株式取得の概要

アスマークの提供できる強みはスライド左側に記載のとおりで、営業力や優秀な人材を挙げています。一方、右側にはリーン・ニシカタの強みを記載しており、これらをさらに伸ばしていくことを目指しています。

これまではそれぞれが別々の取り組みをしてきましたが、グループとなったことで、アスマークの社員3名がリーン・ニシカタの社長に弟子入りし、データ分析のノウハウを早期に蓄積できるよう努めています。これによりアスマーク内にデータ分析人材が蓄積され始めており、数ヶ月もあれば一人前の人材に成長するだろうと見られています。専門人材を増やしながら営業力を導入し、データ分析事業を一気に進めていきます。

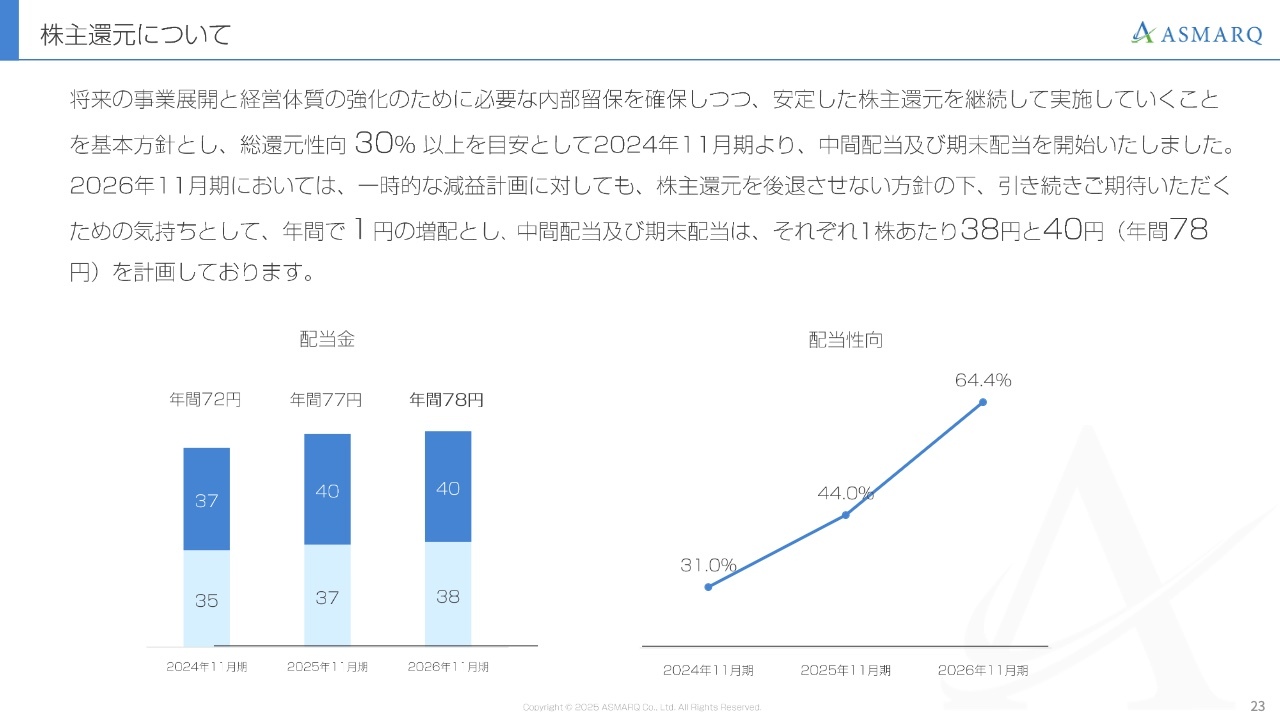

株主還元について

飯田:2026年11月期における株主還元についてご説明します。町田からもご説明したとおり、将来的な飛躍的成長に向けて、今期は変革と投資の年と位置づけています。今期は減益となる計画ではありますが、事業の基礎体力は着実に向上していると考えています。

そのため、一時的な利益変動によって株主還元の停滞を招くべきではないという経営判断のもと、引き続きご期待いただく意味を込め、1円の増配を決定しました。2026年11月期の配当金は中間で38円、期末で40円の年間78円を計画しています。

当社としては、今後も資本効率の向上に努めるとともに、安定的な株主還元策をより一層実行していきたいと考えています。

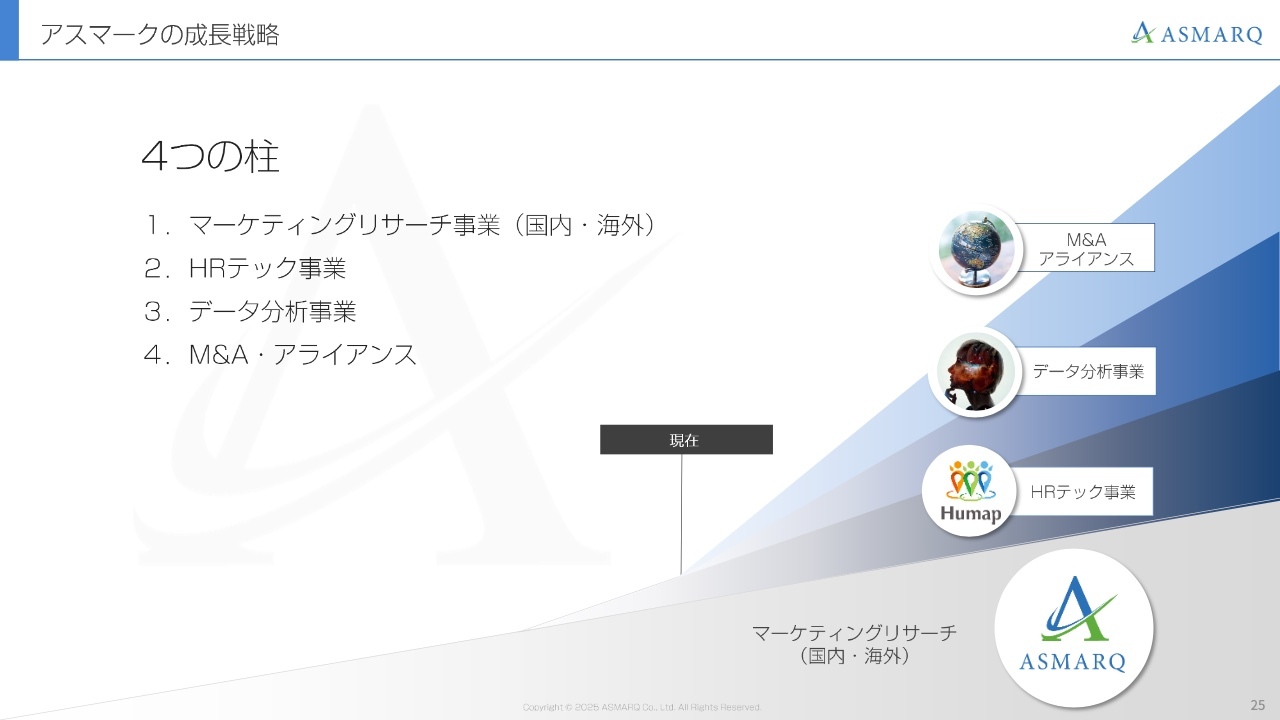

アスマークの成長戦略

町田:今後の事業展開についてお話しします。繰り返しになる部分もありますが、当社は上場時から4つの柱を掲げており、現在まで継続的に取り組んでいます。

1つ目は、マーケティングリサーチ事業(国内・国外)です。こちらは本業ですので、業界に元気がないと言われつつも、特に海外リサーチにはまだまだ伸びしろがあるため、当社の売上の基盤として、今後さらに拡大を目指しています。

2つ目は、HRテック事業です。ようやく売上高2億円が見えてきましたので、今期は「Humap」というブランドで成長を目指しています。また、M&Aやアライアンスの候補として、人材領域に関する企業を積極的に探しつつ、それらの企業と協力しながら売上高10億円を目標に進めています。

3つ目は、データ分析事業です。こちらについては繰り返しになるため割愛しますが、現在は1億5,000万円の売上があり、リーン・ニシカタと連携しながらさらに伸ばしていきます。

データ分析事業については、マーケティングリサーチ事業のクライアントとある程度重なります。そのため、既存の事業会社に対し、データ分析サービスを提供し、横の広がりを意識しながら展開します。まったく知見のない分野にゼロから参入するのではなく、既存のクライアント基盤を活かして伸ばしていく方針です。

4つ目のM&A・アライアンスについては、3つの事業において当社の強みをさらに伸ばせるような企業を探し、常にコミュニケーションを取っていますので、今後もしっかりと進めていきます。

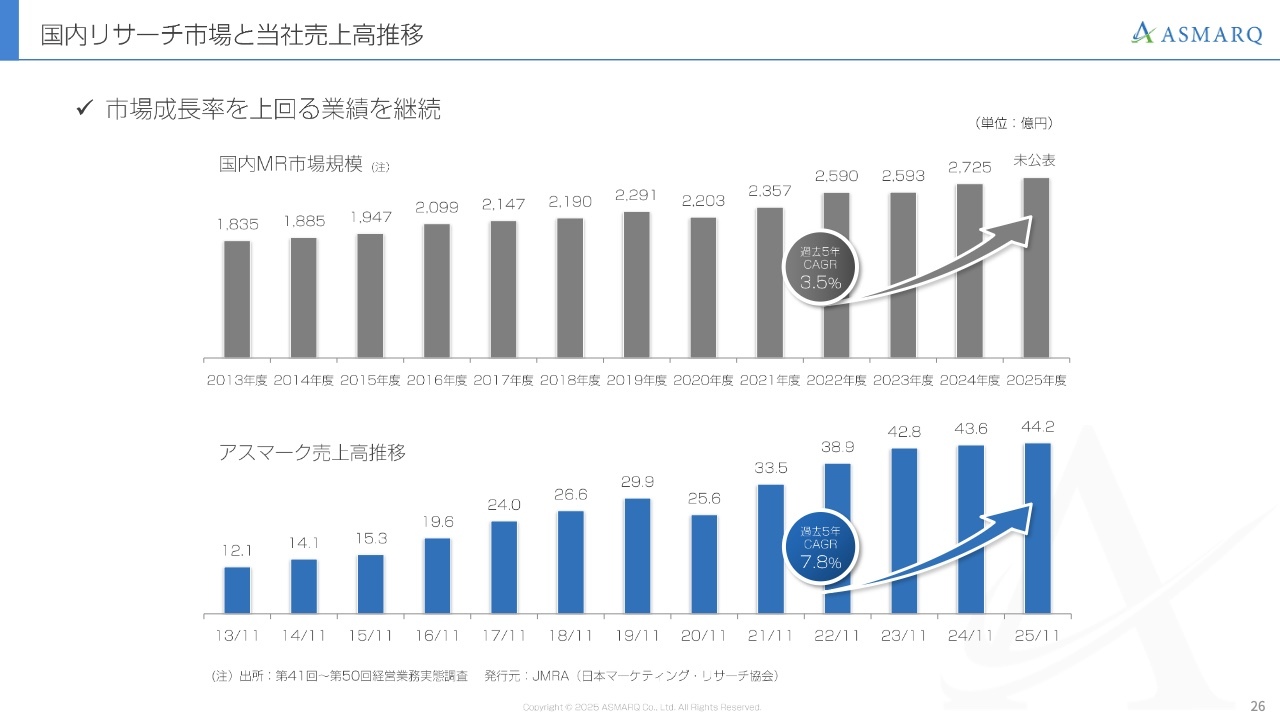

国内リサーチ市場と当社売上高推移

国内リサーチ市場についても、上場以来、継続してお伝えしている内容となります。スライド上段のグラフは、国内のマーケティングリサーチ市場の規模を示しており、業界全体では2,800億円程度と微増傾向にあります。

スライド下段のグラフは、当社の売上高推移です。過去5年間における国内のマーケティングリサーチ業界全体の年平均成長率は3.5パーセントである一方、当社の売上高は直近で伸び悩みはあるものの、過去5年間の年平均成長率は7.8パーセントに達しました。

しかし、私たちはこれに満足していません。今後、10パーセント以上の成長率を継続できるよう、さまざまな施策を進めていき、この分野をしっかりと伸ばしていく所存です。

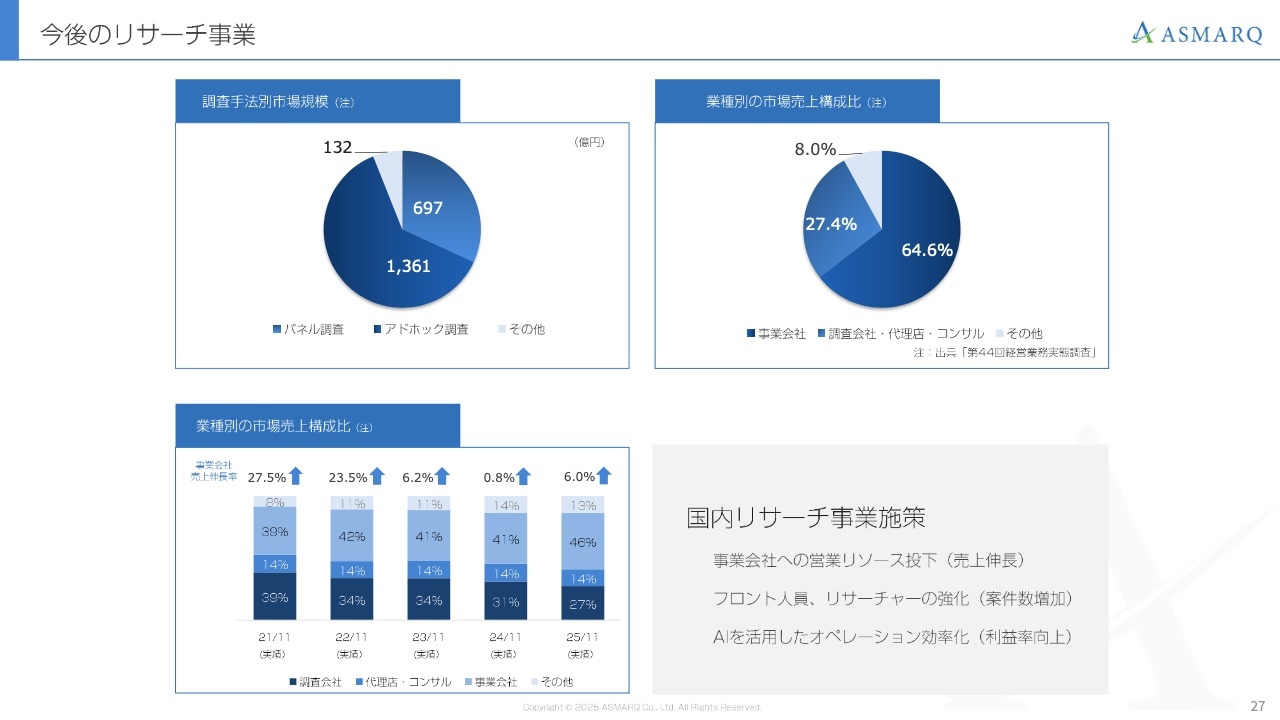

今後のリサーチ事業

今後のリサーチ事業についてです。スライド上段にある2つの円グラフは、国内のマーケティングリサーチ市場の規模や現状を示しています。

下段の棒グラフは当社の業種別クライアントの構成比率を示しています。年ごとに大きな変化は見られませんが、棒グラフ上部の青い矢印が示すように、事業会社からの依頼が増加しています。ここに経営力を投入し、営業人員を重点的に配置します。

事業会社からの依頼を増やすためには、リサーチのコンサルティング力が重要だと考えています。そのため、リサーチャーという職種の経験者採用を進めており、この1年間で社員を大幅に増員しています。営業人員を強化し、実力のあるベテランのリサーチャーを充てていくことで、事業会社からの依頼のさらなる増加を目指していきます。

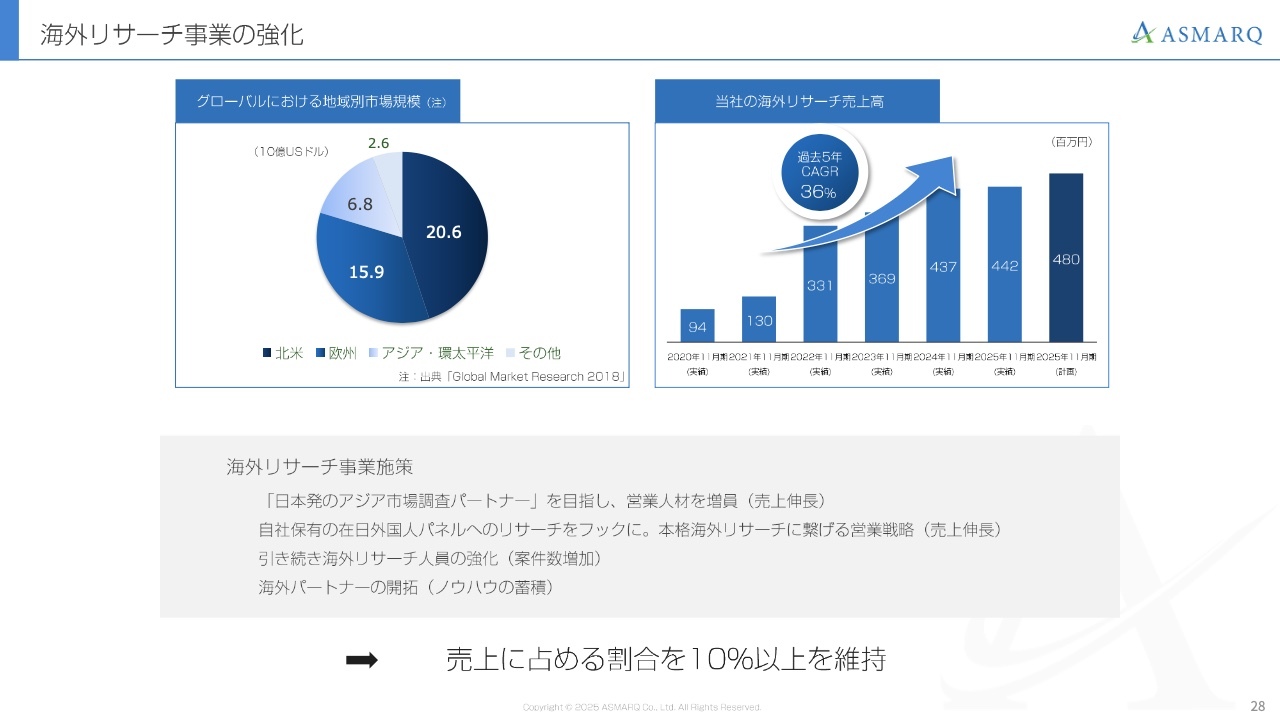

海外リサーチ事業の強化

海外リサーチ事業の強化についてです。海外のマーケティングリサーチ市場は、日本国内の市場と比べて、規模として10倍から20倍ほどの大きさがあります。スライド左上の円グラフは、世界の地域別リサーチ市場の規模を示しています。

ご覧のとおり、マーケティングリサーチが積極的に行われているエリアとして、最も大きいのが北米、2番目が欧州、3番目がアジア・環太平洋地域です。これらの3エリアが主な市場となっており、当社はこのエリアにしっかりと軸足を置いています。

現在、東京本社にはグローバルチームが配置されています。グローバルチームはさまざまな国籍の外国人をメインに構成された10数名のチームです。市場となるエリアの国々に向けて、新しいクライアントの獲得や現地パートナー・リサーチ会社の開拓を積極的に進めており、今期もこれをさらに増加させ、事業を拡大していきます。

右上の棒グラフは、当社の海外リサーチ事業の売上高を示しています。2025年11月期は国内リサーチ事業に人員を集中させすぎた結果、海外リサーチ事業の成長がやや停滞しました。しかし、国内市場の10倍から20倍の規模を持つ市場において、グローバルチームを中心にさらなる成長を推進していく予定です。

当社のマーケティングリサーチ事業全体の売上に占める海外リサーチの割合は、現在10パーセント弱ですが、これをより向上させるべく取り組みを進めていきます。

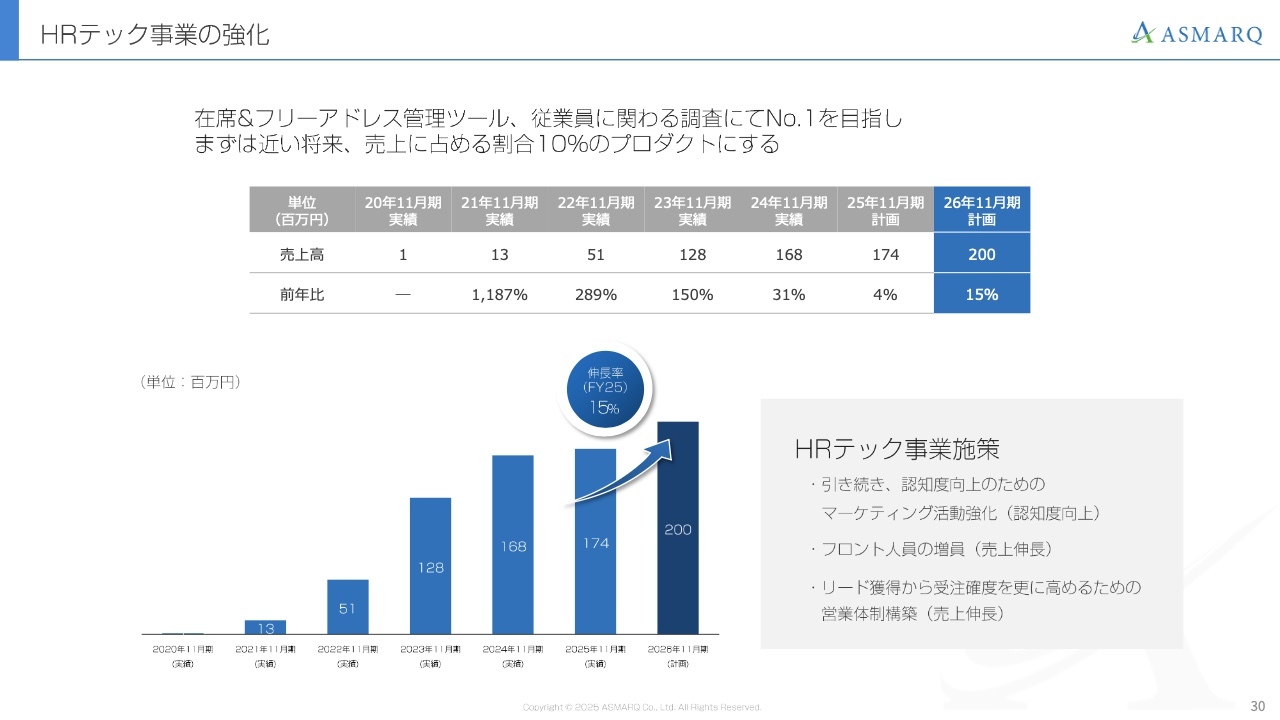

HRテック事業の強化

HRテック事業の強化についてです。2025年11月期までは少人数で効率的な営業を目指し、3名体制で行っていましたが、今期は勝負の年と位置づけ、営業担当を3名から7名へと大幅に増員しました。また、広告費も前年に比べて約1.5倍に増加させています。

HRテック事業の強化

「Humap」については、スライドに記載の計画で進めていきます。また、HRテック事業は自力での成長に加え、M&Aやアライアンス、業務提携などで相性の良い会社を探しているところです。私としては、早期に売上高10億円の壁を越えたいと考えています。

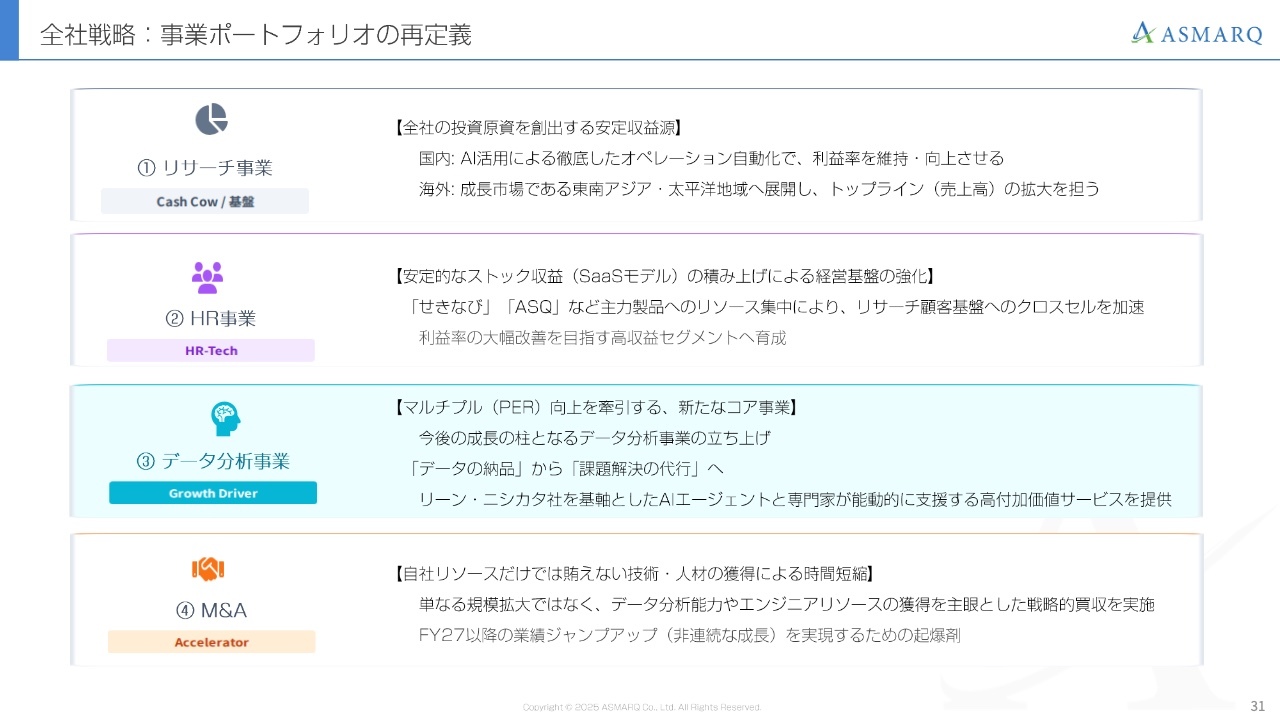

全社戦略:事業ポートフォリオの再定義

中長期の事業ポートフォリオの再定義についてです。1つ目のマーケティングリサーチ事業については、売上増加を目指し、リサーチャーを増やしてコンサルティング機能を強化すると同時に、オペレーションの自動化を進めていきます。

これまでリサーチの仕事は、売上が2倍になれば人員も2倍必要とされるほど人手がかかるのが常識でしたが、当社はそれを打破し、自動化に積極的に挑戦しています。自動化による効率化を進めることで、売上増加とともに利益率の向上も実現していきます。

2つ目のHRテック事業については、最大限の成長を目指して取り組んでいます。繰り返しとなりますが、売上高10億円規模の事業に育てることを目標に、力を注いでいきます。

3つ目のデータ分析事業は、グループに加わったリーン・ニシカタとアスマークの強みを組み合わせ、売上高10億円を早期に超えられるよう進めていきます。

4つ目のM&Aも積極的に推進しています。これら4つの柱をしっかりと実行し、中長期的に発展を図っていきます。

今後の成長エンジン「データ分析事業」の市場性

飯田:今後、私たちはデータ分析事業に注力していきます。市場環境については、スライド右側のグラフにあるとおり、国内のデータ分析市場はDXの進展によって、2028年に向けて現在の約2倍となる8,800億円規模へと急拡大する見通しです。

このような大きな追い風の中で、アスマークの最大の強みはリサーチビジネスで培ってきた一次データ、つまりリアルな消費者の声にあります。AI時代においても、この希少なデータを武器に、これまでのリサーチ会社としての役割にとどまらず、より高度なデータ主導型の課題解決が可能なパートナーへと進化しようと考えています。

その手段の1つとして、データ分析事業を立ち上げ、グループ全体の企業価値を高めていくことが狙いです。従来の人手に頼る労働集約型のビジネスも大切にしつつ、AIを活用した知識集約型のビジネスへ徐々に移行することで、これまでとは次元の異なる高い利益率の実現を目指しています。

市場の拡大と、収益構造の質的転換の2つを掛け合わせることで、当社の企業価値を飛躍的に向上させたいと考えています。

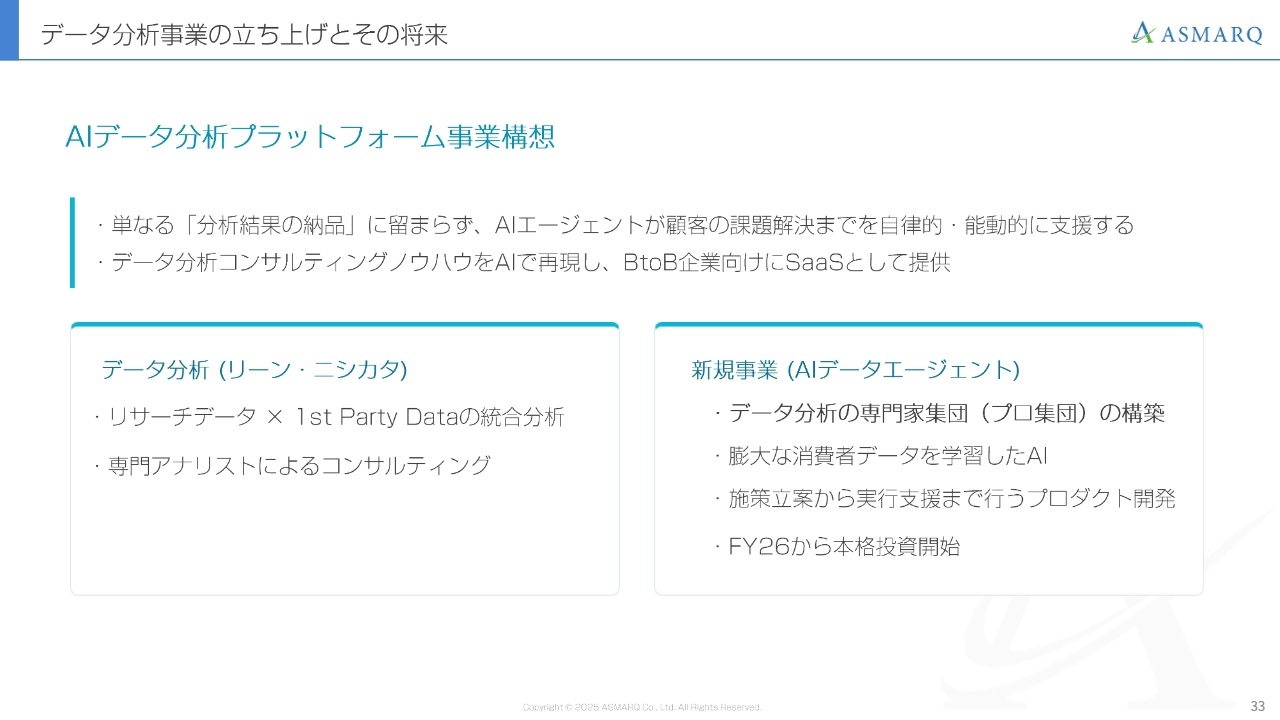

データ分析事業の立ち上げとその将来

我々が目指す方向性についてです。これまでリサーチ業界では「調査結果というデータを納品することがゴール」というのが常識でした。しかし、私たちが目指すのは「AIエージェントが顧客の課題解決までを自律的に代行する」というまったく新しい世界観です。

今回新たにグループとなったリーン・ニシカタは、高度な分析アルゴリズムやデータサイエンスのプロフェッショナル企業です。彼らの持つ技術力と、私たちが築いてきた事業基盤を完全に融合させることで、お客さまに対してこれまで以上に価値のあるインサイトを提供できると考えています。

これに加えて、今後はデータ分析の専門集団を構築するとともに、熟練のデータサイエンティストによる高度な分析のノウハウをAIで再現したいと考えています。まるで優秀なコンサルタントが隣にいるかのように、戦略立案から実行支援までを能動的に行えるプロダクト構想を進めており、今期からこの領域にチャレンジしていきたいと考えています。

M&A、アライアンス(これまでの実績)

今後のM&Aおよびアライアンスの方向性についてご説明します。当社は上場以降、同業を中心にM&Aの検討を進める方向性をすでに打ち出しています。リーン・ニシカタの子会社化は、当社の成長戦略の一環ですが、今後も継続的かつ積極的にM&Aやアライアンスを推進していきます。

特に、AI技術の活用や専門人材の獲得といった、自前での育成に時間がかかる領域では「時間を買う」という意味でも有益な機会と考えています。これにより、事業成長のスピードを一段、二段と引き上げ、非連続的な成長を確実に実現していきたいと考えています。

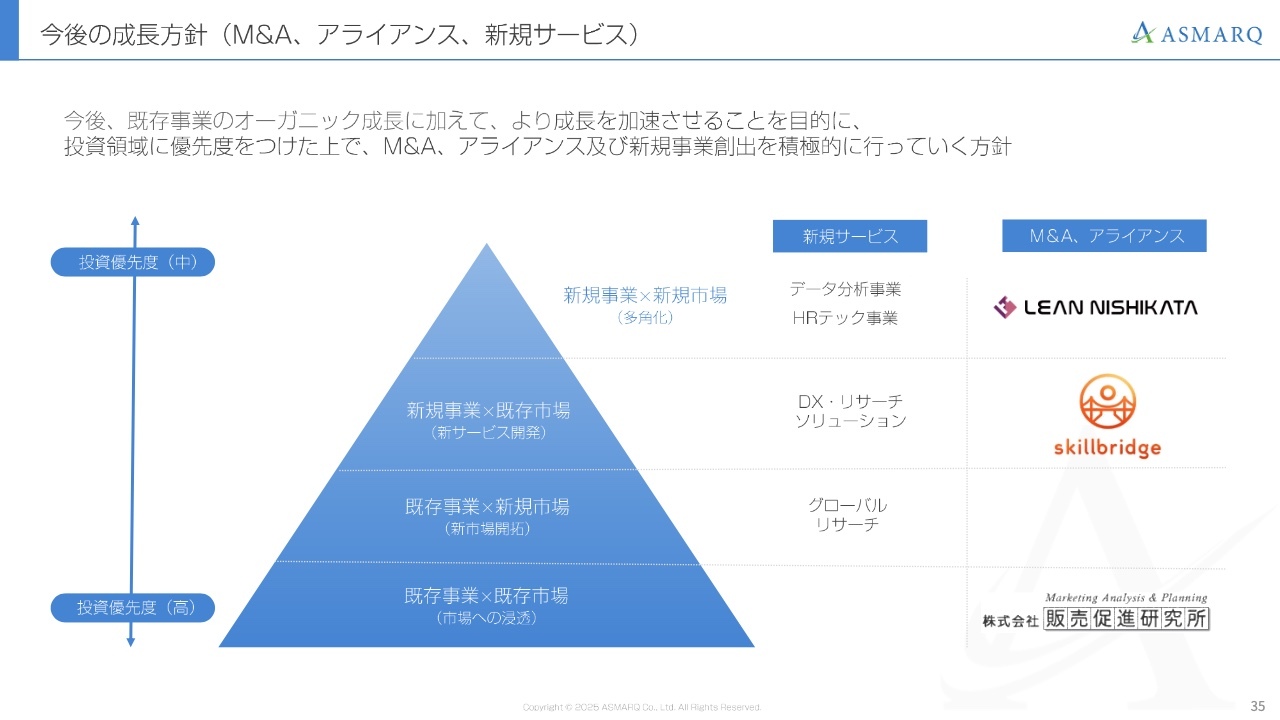

今後の成長方針(M&A 、アライアンス、新規サービス)

当社の成長を加速させるための投資の全体像についてご説明します。闇雲に手を広げるのではなく、スライドのピラミッド図のように明確な優先順位を定め、戦略的にM&Aや新規事業開発を実行していきたいと考えています。

タイミングによっては前後する可能性もありますが、既存事業および新規事業それぞれにおいて優先順位をつけ、各ビジネスへの投資を行うとともに、それを掛け合わせるかたちでM&Aやその他のアライアンスを検討し、実行していきます。

引き続き、既存の国内リサーチ事業を盤石にすることを最重要視し、同業を中心とした連携を検討していきます。業容の拡大を模索しつつ、一方で企業価値向上を目的として、将来を見据えたAI技術を活用した新しいデジタルサービスやツール開発など、新たな領域にも積極的に挑戦していきます。

足元の確実な収益と将来の加速度的な成長を最適に組み合わせることで、リスクをコントロールしながら企業価値の最大化を実現していきます。

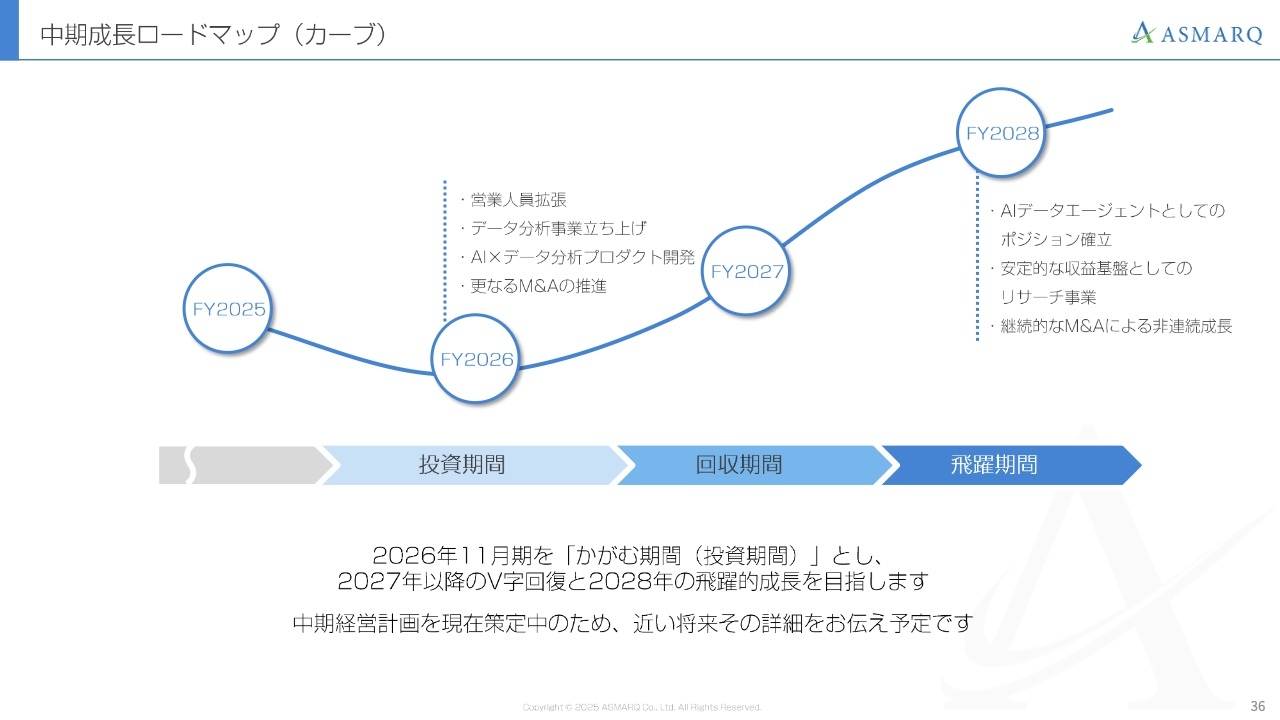

中期成長ロードマップ(カーブ)

当社の中期成長イメージについてご説明します。こちらのスライドは、アスマークの未来図を示したものです。

ご覧のとおり、2026年11月期を投資の期間と位置づけています。営業人員の拡充やデータ分析事業の立ち上げに必要なコストを投じることで、一時的に利益成長のカーブは緩やかになるかもしれません。しかし、これは足踏みではなく、将来大きくジャンプするために一度かがむ期間だと捉えています。この投資の成果を、2027年11月期以降の業績に反映させていきたいと考えています。

マーケティングリサーチ事業を全社の投資原資を創出する安定的な収益源と位置づけるとともに、データ分析の領域では将来的な成長のけん引役として、AIデータエージェントの地位を確立したいと考えています。そこにM&A効果が加わることで、これまでの延長線上を超えた非連続的かつ飛躍的な成長を実現したいと考えています。

現在、この成長ストーリーを裏付ける具体的な中期経営計画を検討しています。近い将来発表する際には、みなさまにわくわくしていただけるような計画をお示しできればと考えています。

以上で、2025年11月期の通期決算説明を終わります。ご清聴ありがとうございました。

質疑応答:調査会社・広告代理店向けの売上低迷の要因について

「前期は調査会社や広告代理店向けの売上が低迷しましたが、この傾向は構造的なものですか? また、底打ちはいつ頃を見込んでいますか?」というご質問です。

調査会社からのパネル借りの需要減少は業界全体で見られる傾向であり、ある程度は構造的な変化であると捉えています。一方で、当社はエンドクライアントである事業会社との直接取引拡大に注力してきた結果、事業会社向けの売上は過去最高を記録して、売上構成比でも46パーセントまで拡大しました。

今後、調査会社や広告代理店向けの需要減少分を事業会社からの売上で補っていければと考えています。その根拠としては、直前の第4四半期に業績が回復したことが挙げられます。

質疑応答:増配の意図と今後の配当方針について

「今期は減益計画にもかかわらず増配を予定していますが、その意図と今後の配当方針について教えてください」というご質問です。

今期の減益に関しては、あくまで将来の成長のための戦略的な投資と位置づけています。これは一時的なものであり、事業基盤自体は揺るぎないものだと認識しています。そのため、株主のみなさまへの還元を一時的な業績によって後退させるべきではないと考え、増配を決定しました。

配当の基本方針として、総還元性向30パーセント以上を掲げており、一時的に配当性向が高まったとしても、キャッシュは潤沢にあります。そのため、豊富な内部留保とキャッシュフローを背景に、今後も安定配当を継続していきたいと考えています。

質疑応答:中期経営計画の内容について

「中期経営計画を策定中とのことですが、発表の時期、数値の目標、規模感について教えてください」というご質問です。

現在、詳細な中期経営計画を精査しているため、近い将来に公表するかどうかも含めてコメントを差し控えたいと思います。ただし、イメージとしては、2026年11月期をボトムとし、来期以降にV字回復を果たした上で、データ分析事業などの新規事業をマーケティングリサーチ事業に次ぐ柱として確立する姿を描いています。具体的な数値などについては、発表をお待ちいただければ幸いです。

町田氏からのご挨拶

町田:長時間にわたりご清聴いただき、誠にありがとうございました。繰り返しになった部分もありましたが、次に取り組むべきことが明確になっている状態ですので、全社一丸となって必死に進めていきます。

今、まさに会社の体制が生まれ変わろうとしています。前期から準備を進めてきましたが、2026年11月期を勝負の年と位置づけています。将来に向けて、本当の意味で良い会社となるべく、力を合わせてがんばっていきます。

みなさまからのご指導とアドバイスをいただきながら、一歩ずつ着実に進んでいきたいと思いますので、引き続きご支援いただければ幸いです。今後ともどうぞよろしくお願いします。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4197

|

2,356.0

(09:01)

|

+19.0

(+0.81%)

|

関連銘柄の最新ニュース

-

アスマーク(4197) コーポレート・ガバナンスに関する報告書 2... 02/27 13:53

-

アスマーク(4197) コーポレート・ガバナンスに関する報告書 2... 02/27 12:56

-

アスマーク(4197) 第24期定時株主総会資料(交付書面に記載し... 02/04 08:00

-

アスマーク(4197) 第24期定時株主総会招集ご通知 02/04 08:00

-

アスマーク(4197) 剰余金の配当に関するお知らせ 01/19 16:00

新着ニュース

新着ニュース一覧-

今日 10:31

-

今日 10:31

-

今日 10:31

-

今日 10:31