伊澤タオル、3Qは過去最高の売上高 3Q累計経常利益も通期計画を超過 「タオル研究所」のオフライン展開を開始

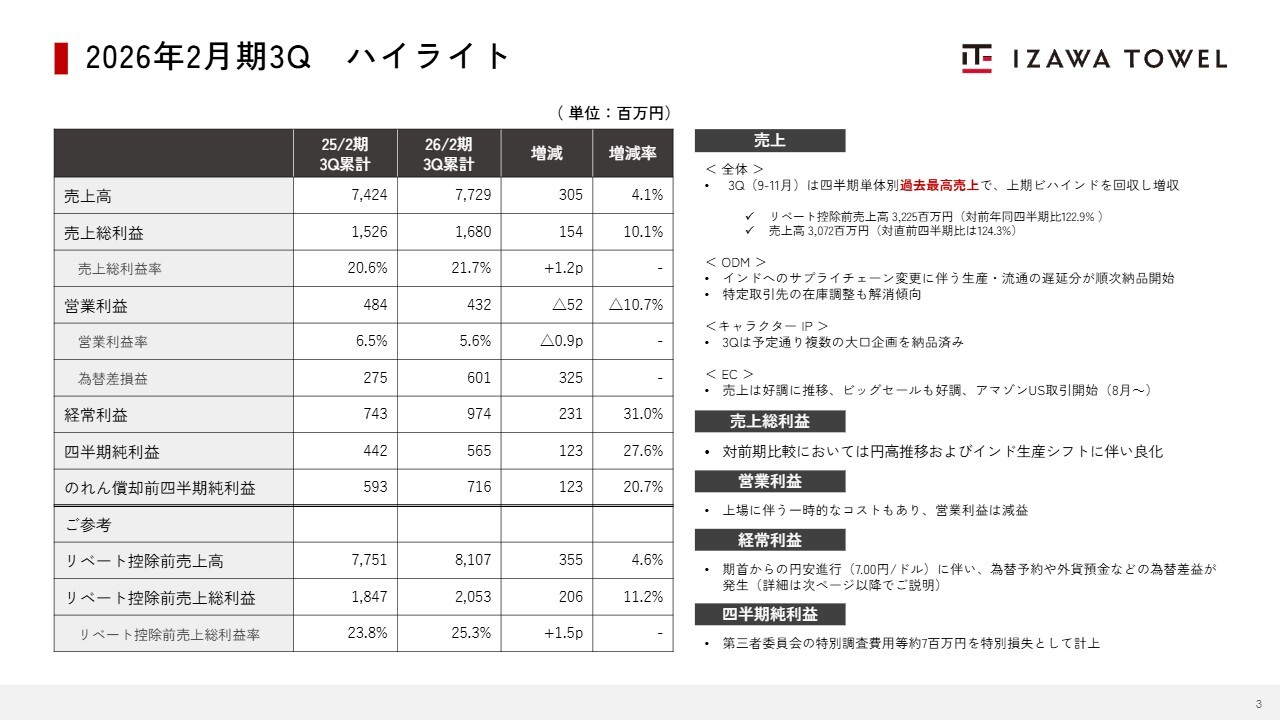

2026年2月期3Q ハイライト

三好拓人氏:みなさま、こんにちは。伊澤タオル株式会社取締役CFOの三好です。2026年2月期第3四半期決算説明動画をご視聴いただき、誠にありがとうございます。本日は1月9日に発表した実績をもとに、現在の当社の状況と、これからの見通しについてご説明します。

まず、第3四半期累計期間の実績の要点についてお伝えします。9月から11月の当第3四半期において、当社は四半期として過去最高の売上高を記録しました。この3ヶ月間の売上高は30億7,200万円に達し、上期に発生した生産や流通の遅延分を回収し、増収につなげています。

チャネル別にご説明します。ODM事業においては、インドへのサプライチェーン変更に伴う生産・流通遅延分の納品が順次開始されました。また、特定取引先の在庫調整も解消傾向にあります。

キャラクターIP事業では、複数の大口企画を計画どおり納品しました。

EC事業については、「Amazon」の売上が引き続き好調に推移しています。「プライム感謝祭」や「Amazon ブラックフライデー」のビッグセールも予定どおりに着地し、8月から開始した「Amazon US」での取引も順調な滑り出しとなっています。

ここで、みなさまに大切なご報告があります。一部報道および第三者委員会の調査結果について、株主さまや取引先をはじめ、すべての関係者のみなさまに多大なご心配をおかけしましたことを深くお詫び申し上げます。

本件の事業への影響についてご説明します。実績で示したとおり、営業活動や売上高への重大な影響は発生していません。当社は認定された事実を真摯に受け止め、経営の透明性を高めるための体制づくりに努めていきます。

続いて、具体的な数値についてご説明します。当社は子会社を連結しない単体での決算となっています。

当第3四半期累計期間において、売上高は77億2,900万円となり、前年同期比4.1パーセントの増収となりました。

売上総利益は16億8,000万円で、前年同期比10.1パーセントの増益となっています。売上総利益率も21.7パーセントに向上しており、前年同期比1.2ポイントの改善が見られました。これは前年に比べて円高に推移したことや、インド生産への切り替えが目に見える成果として表れ始めた結果です。

一方、営業利益は4億3,200万円となり、前年同期比10.7パーセントの減益となりました。この減益は、上場に伴う体制強化や一時的な費用の発生によるものです。

経常利益は9億7,400万円で、前年同期比31パーセントの増益となっています。これは期首からの円安進行に伴い、為替予約や外貨預金などで為替差益が発生したことによるものです。

四半期純利益は5億6,500万円で、前年同期比27.6パーセントの増益となりました。のれん償却前四半期純利益は7億1,600万円で、前年同期比20.7パーセントの増益となっています。なお、第三者委員会の特別調査費用約700万円を、特別損失として計上しました。

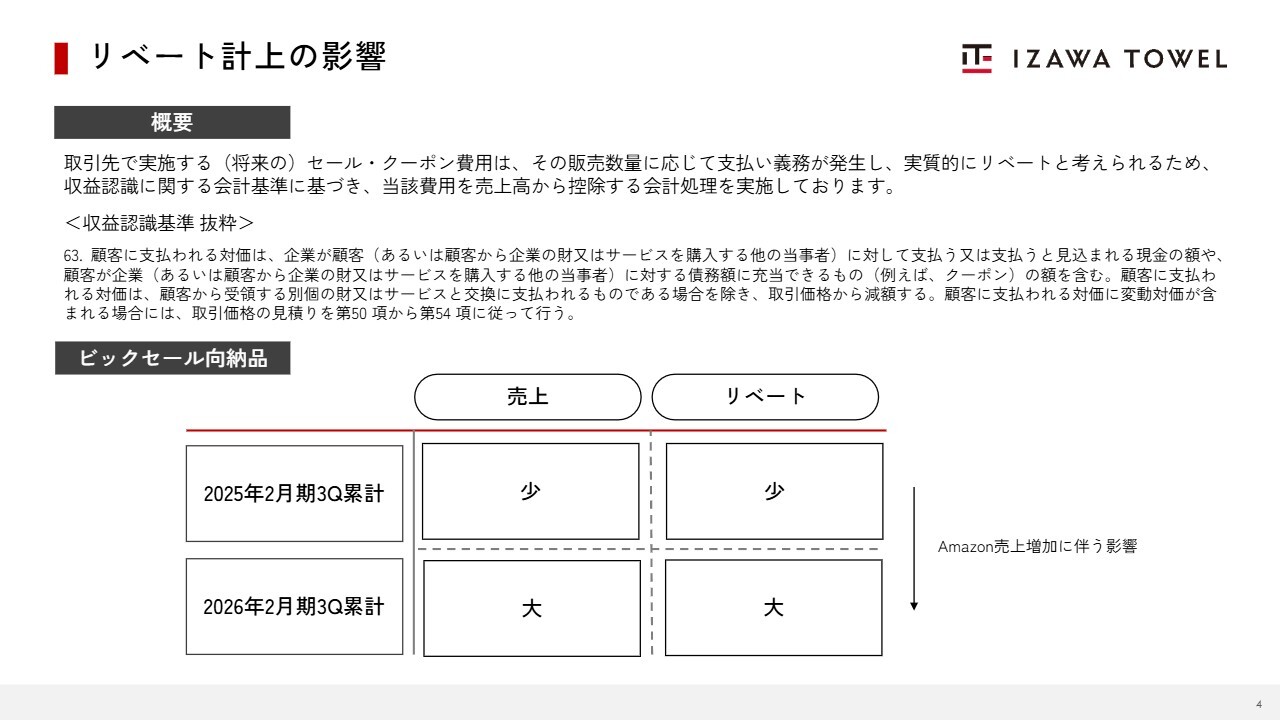

リベート計上の影響

リベート計上の影響についてです。取引先で実施するセールやクーポン費用は、その販売数量に応じて支払義務が発生し、実質的にリベートと考えられます。そのため、収益認識に関する会計基準に基づき、当該費用を売上高から控除する会計処理を実施しています。

当第3四半期においては、10月の「プライム感謝祭」や11月の「ブラックフライデー」で実施した「Amazon」のビッグセール向けの納品により、売上高は大きく伸長し、同時に当該セール費用を売上高から控除しています。

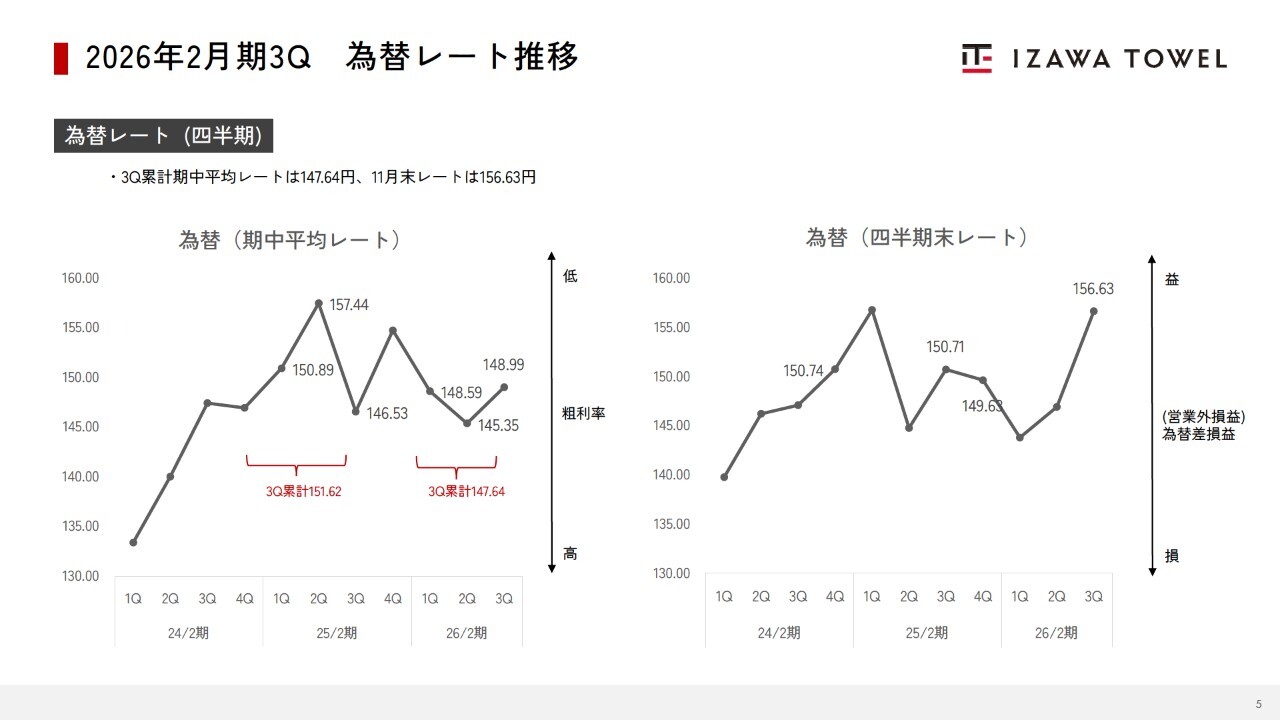

2026年2月期3Q 為替レート推移

為替レートの推移です。当第3四半期累計期間の期中平均レートは147.64円と、前年同期より約3.98円の円高となっています。一方で、四半期末レートは156.63円と、期首に比べて7円円安に進んでいます。

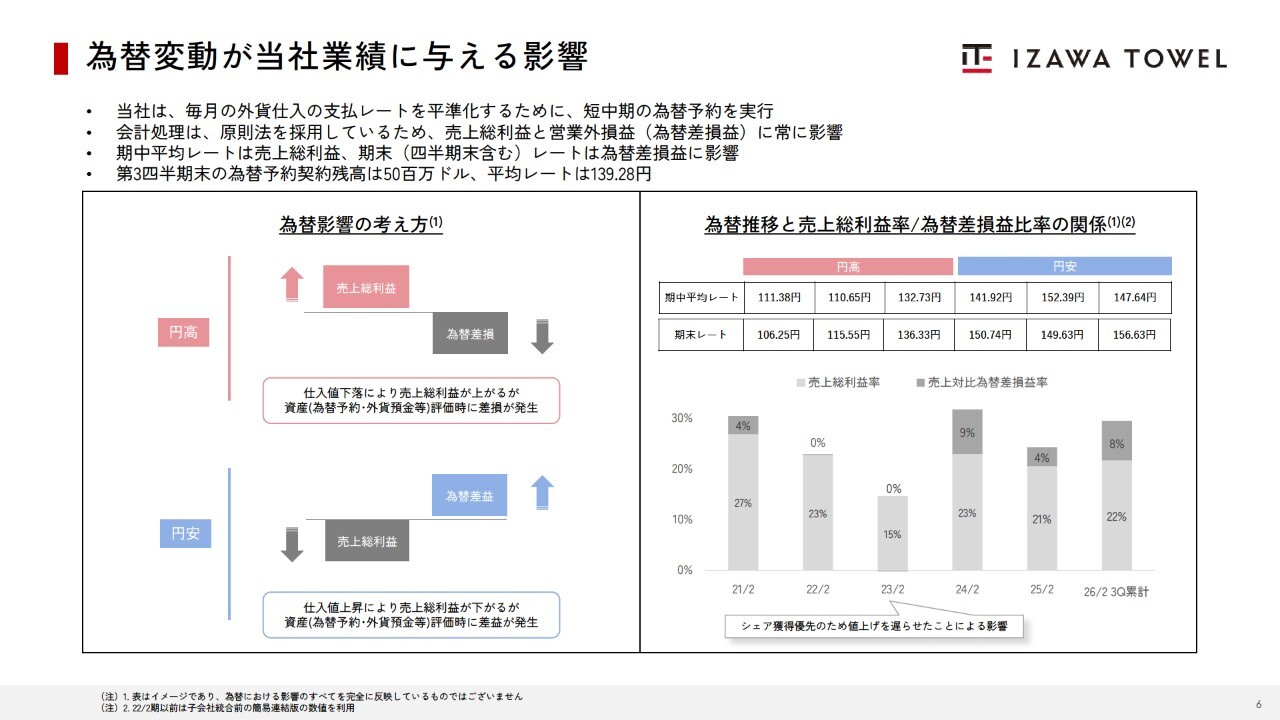

為替変動が当社業績に与える影響

為替の影響についてです。当社では、輸入の支払レートを安定させるために為替予約などのリスクヘッジを行っています。

当第3四半期累計期間では円安が進行した結果、これらの為替予約や外貨預金の評価額が上昇し、営業外収益として約6億円の為替差益が発生しました。こちらが経常利益を大きく押し上げる要因となっています。

なお、当第3四半期末の為替予約契約残高は約5,000万ドルで、為替予約の平均レートは139.28円です。これらはすべて本業の仕入に使用するものです。

足元の円安トレンドにより仕入コストが上昇し、売上総利益や営業利益が減少する可能性があります。しかしながら為替予約の評価益でカバーしているため、経常利益および四半期純利益はプラスになる見通しです。

このように当社のP/L構造では、本業の利益は営業利益だけでなく、経常利益も重要視しています。

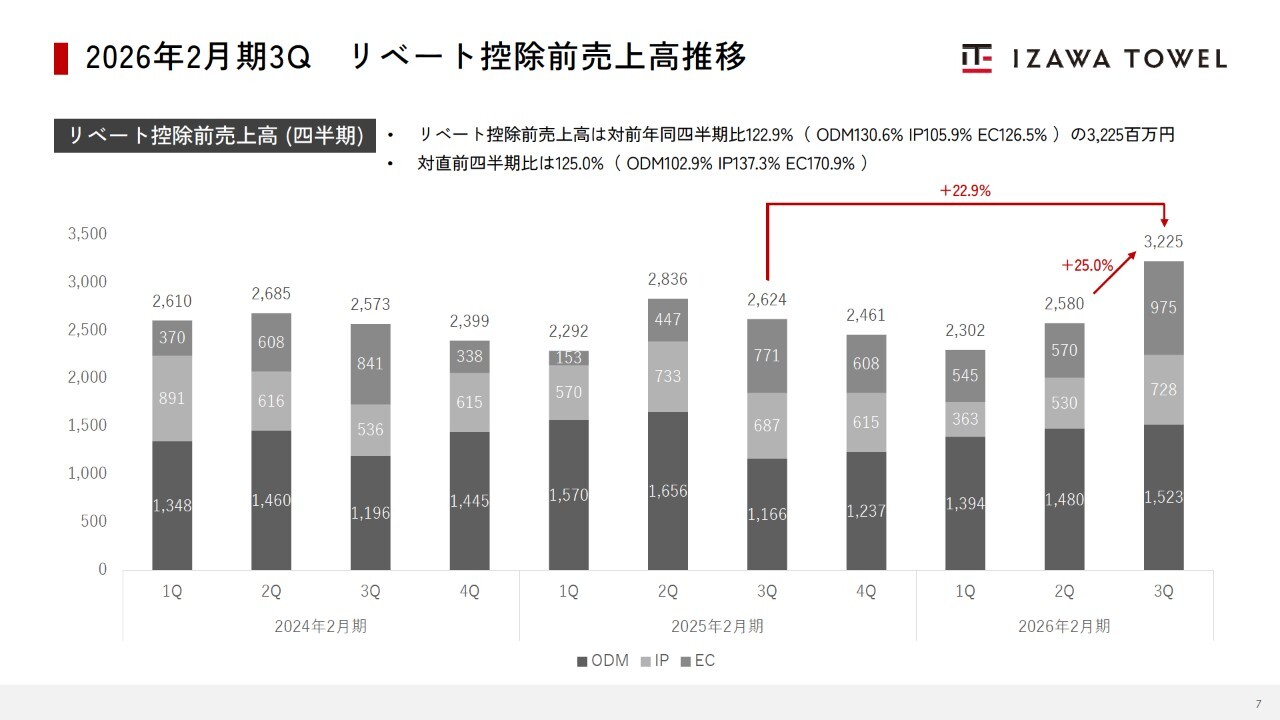

2026年2月期3Q リベート控除前売上高推移

四半期別の売上高推移です。当第3四半期のリベート控除前の売上高は32億2,500万円となり、四半期として過去最高の売上高を記録しました。前年同四半期比122.9パーセント、直前四半期比125パーセントとなっています。

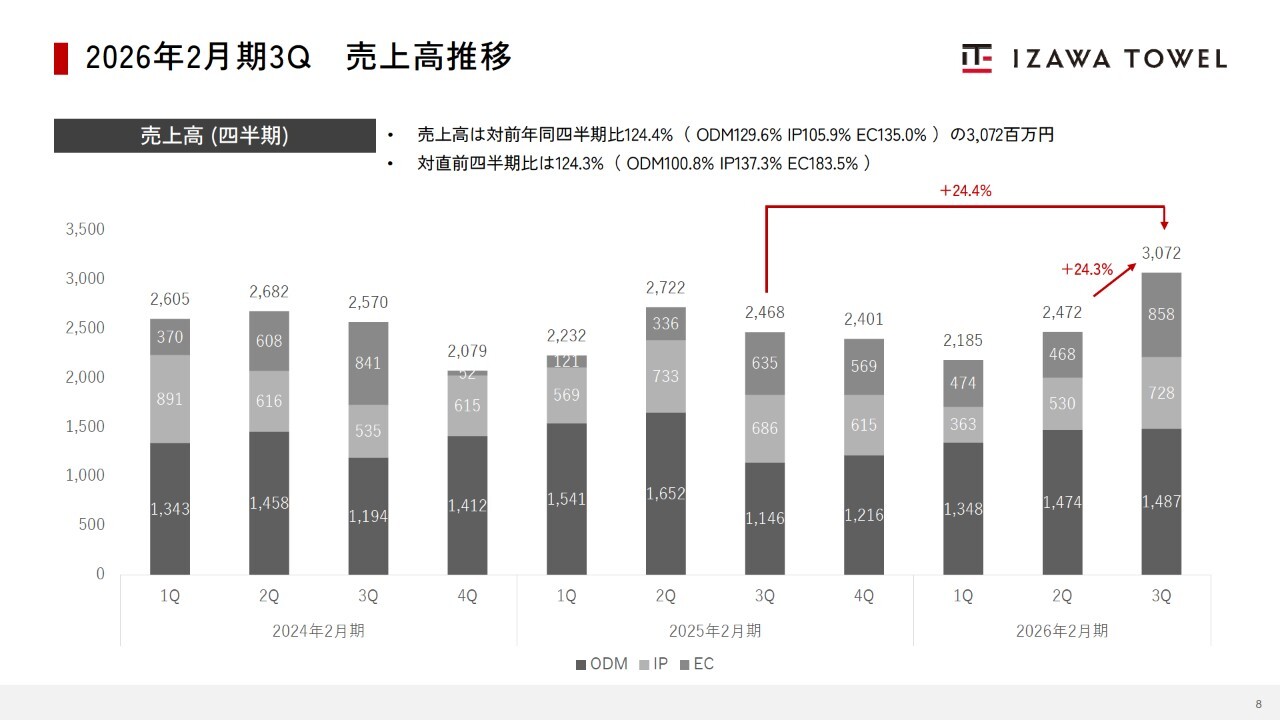

2026年2月期3Q 売上高推移

会計上の売上高推移です。当第3四半期の売上高は30億7,200万円となり、四半期として過去最高の売上高を記録しました。前年同四半期比124.4パーセント、直前四半期比124.3パーセントとなりました。

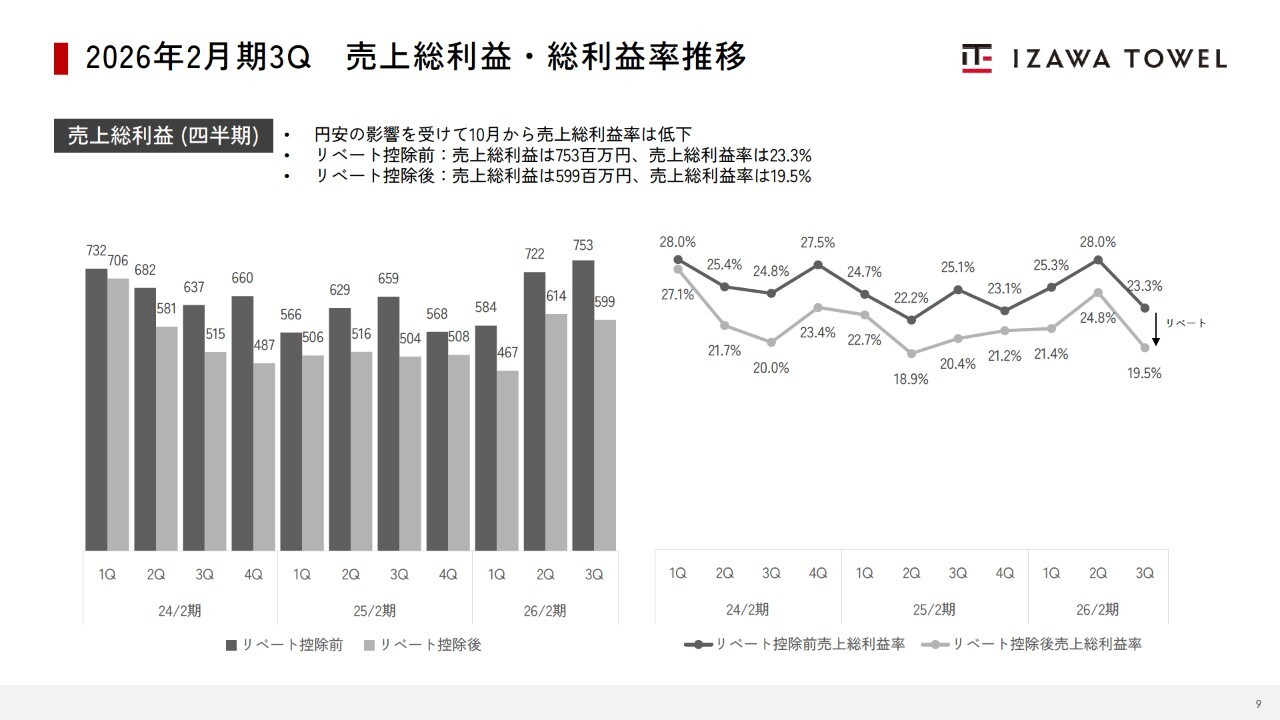

2026年2月期3Q 売上総利益・総利益率推移

売上総利益および売上総利益率の推移です。リベート控除前の売上総利益は7億5,300万円、売上総利益率は23.3パーセントです。

リベート控除後の会計上の売上総利益は5億9,900万円、売上総利益率は19.5パーセントとなっています。

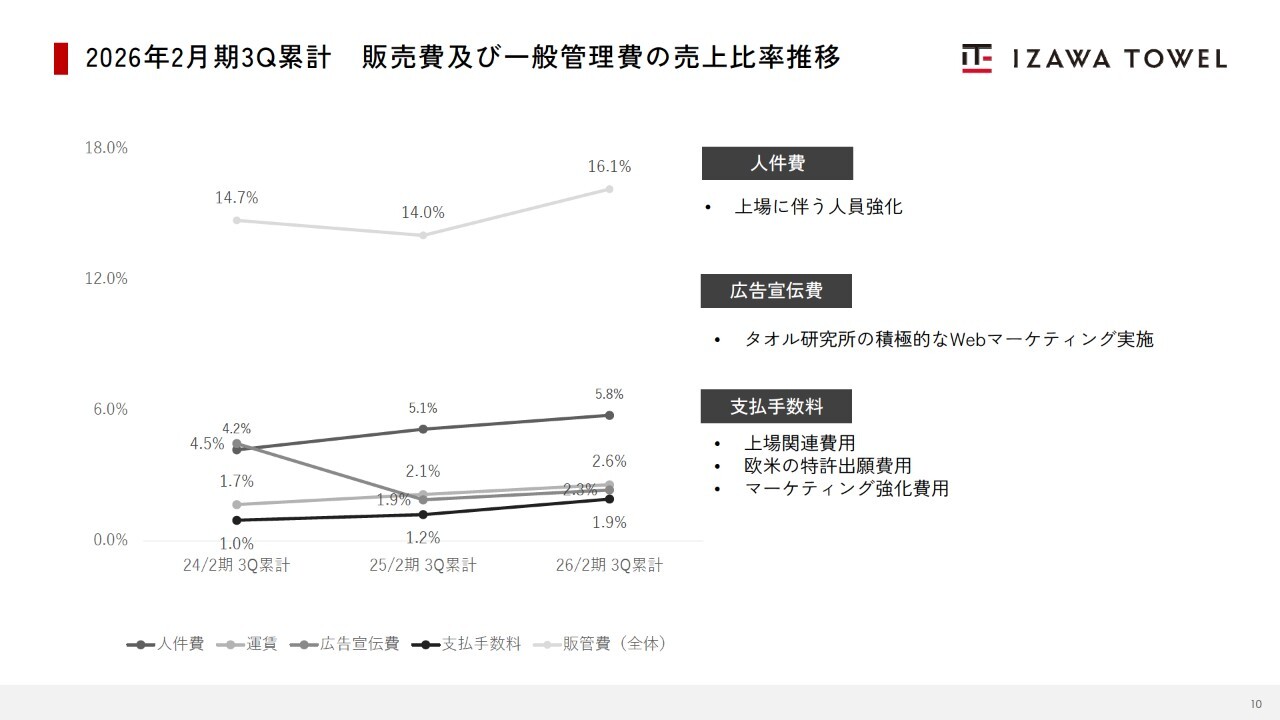

2026年2月期3Q累計 販売費および一般管理費の売上比率推移

販売費および一般管理費の売上比率推移です。当第3四半期累計期間の売上比率は16.1パーセントで、前年同期に比べて2.1ポイント上昇しています。

増加の要因は、上場関連費用の一時的な発生や「タオル研究所」の積極的なWebマーケティングの実施、欧米での特許出願費用の増加などによるものです。

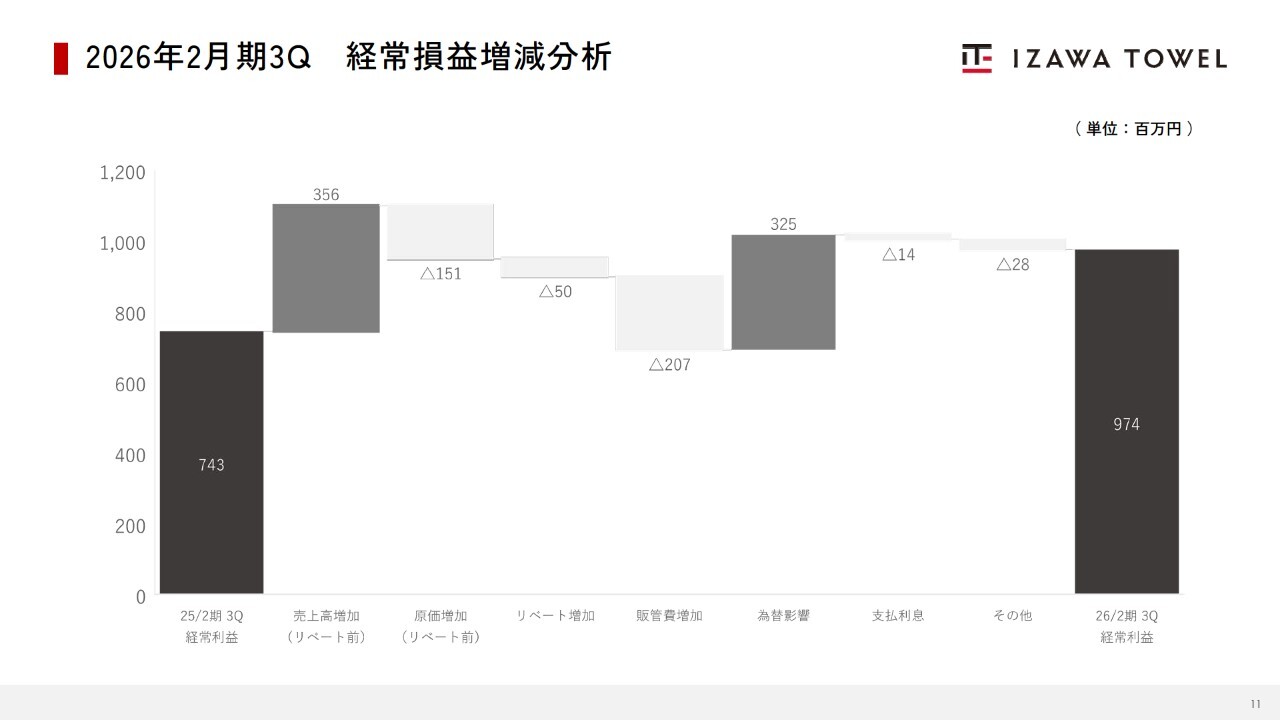

2026年2月期3Q 経常損益増減分析

経常損益の増減分析です。当第3四半期累計期間における経常利益は9億7,400万円で、前年同期比2億3,100万円増加しています。

増加の主な要因は、売上高増加による3億5,600万円のプラスと、為替影響による3億2,500万円のプラスによるものです。

2026年2月期3Q 財務状況

財務状況についてです。11月末時点での総資産は89億2,100万円となりました。売上の急増に伴い売上債権が増加していますが、これは健全な動きです。

自己資本比率は45.5パーセントを維持しており、株主還元や将来の投資を行うための土台は整っています。また、借入金の返済も予定どおり進めており、財務状況は非常に安定しています。

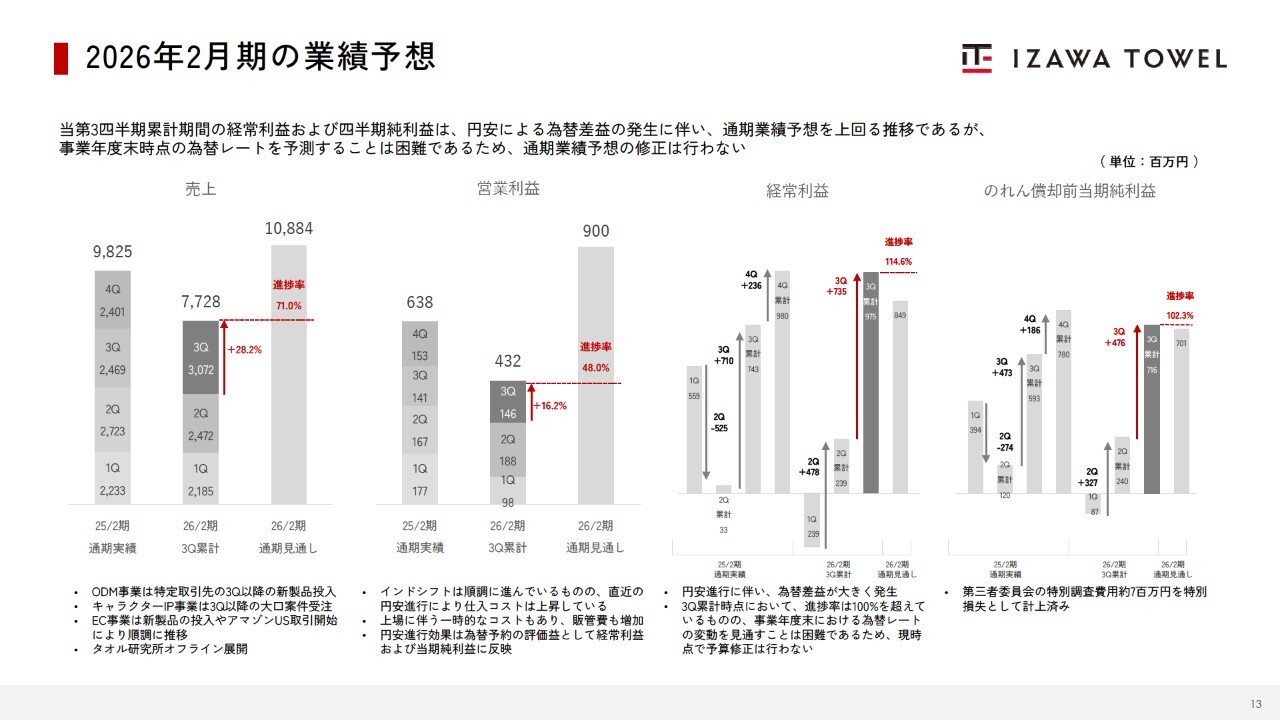

2026年2月期の業績予想

今期の業績予想について、現時点では変更ありません。経常利益および当期純利益については、第3四半期累計期間ですでに通期計画の100パーセントを超えています。しかしながら期末にかけての為替レートの変動を予測することは難しいため、現時点では当初の予測を据え置いています。

売上高は、当第3四半期において28.2パーセント進捗し、第3四半期累計期間で進捗率71パーセントとなっています。足元の第4四半期においても着実に売上高を積み上げ、通期業績予想達成に向けて事業を推進しています。

営業利益は、直近の円安進行および上場に伴う一時的なコストにより販売費および一般管理費が増加しており、当第3四半期累計期間での進捗率は48パーセントとなっています。インドシフトの継続や販売費および一般管理費の抑制により、こちらも予算達成に向けて事業を推進しています。

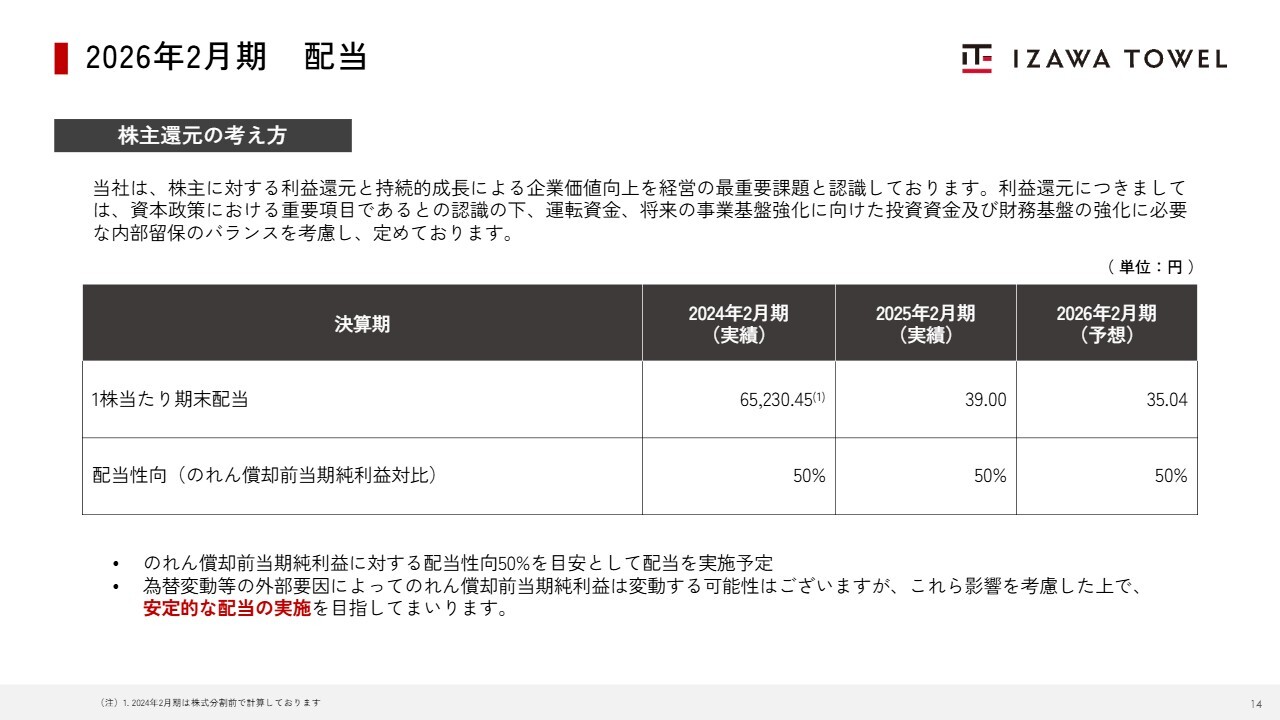

2026年2月期 配当

株主さまへの利益還元については、経営の最重要課題として認識しています。今期の期末配当は、のれん償却前当期純利益に対して50パーセントという配当性向を目安に、1株当たり35.04円を予想しています。

為替の変動によってのれん償却前当期純利益が大きく変動する可能性があるものの、前期実績を考慮し、また来期を見据え、安定的な配当の実施を目指していく方針です。

チャネル別トピックス

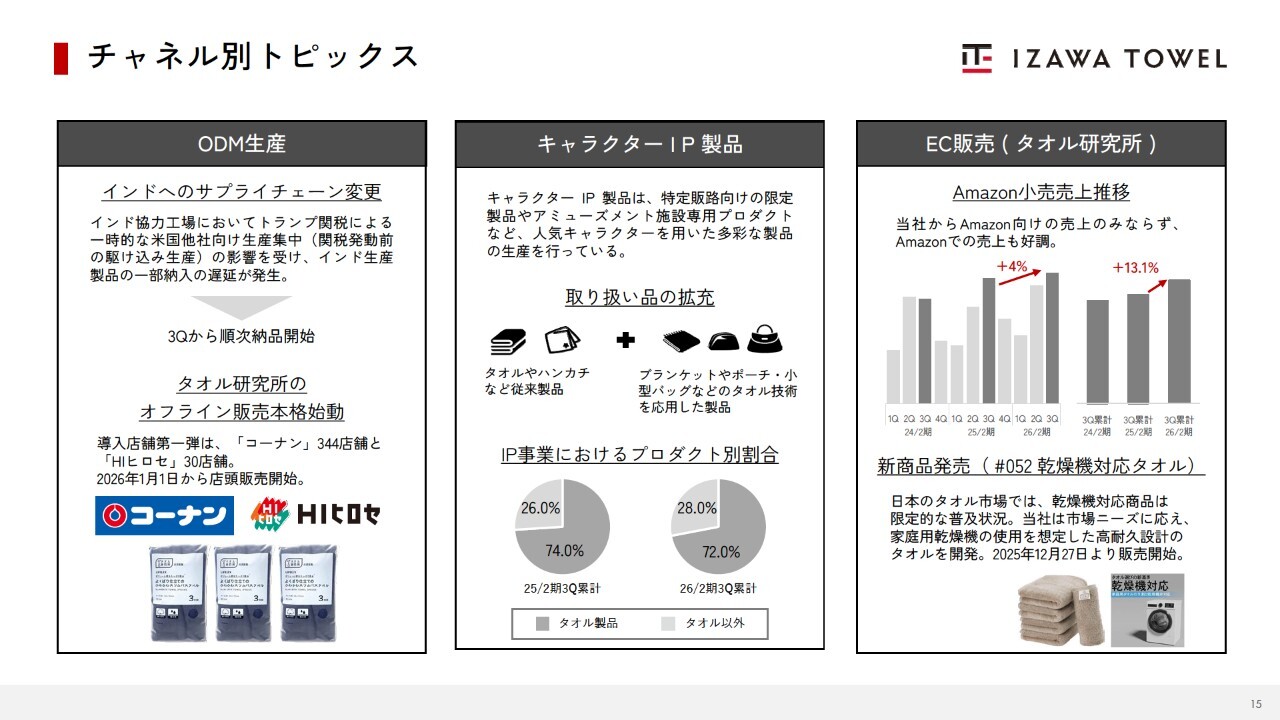

チャネル別の現状と、新しい取り組みについてご紹介します。まずODM生産では、インド工場における生産・流通の遅延が解消され、当第3四半期より順次納品が開始されています。

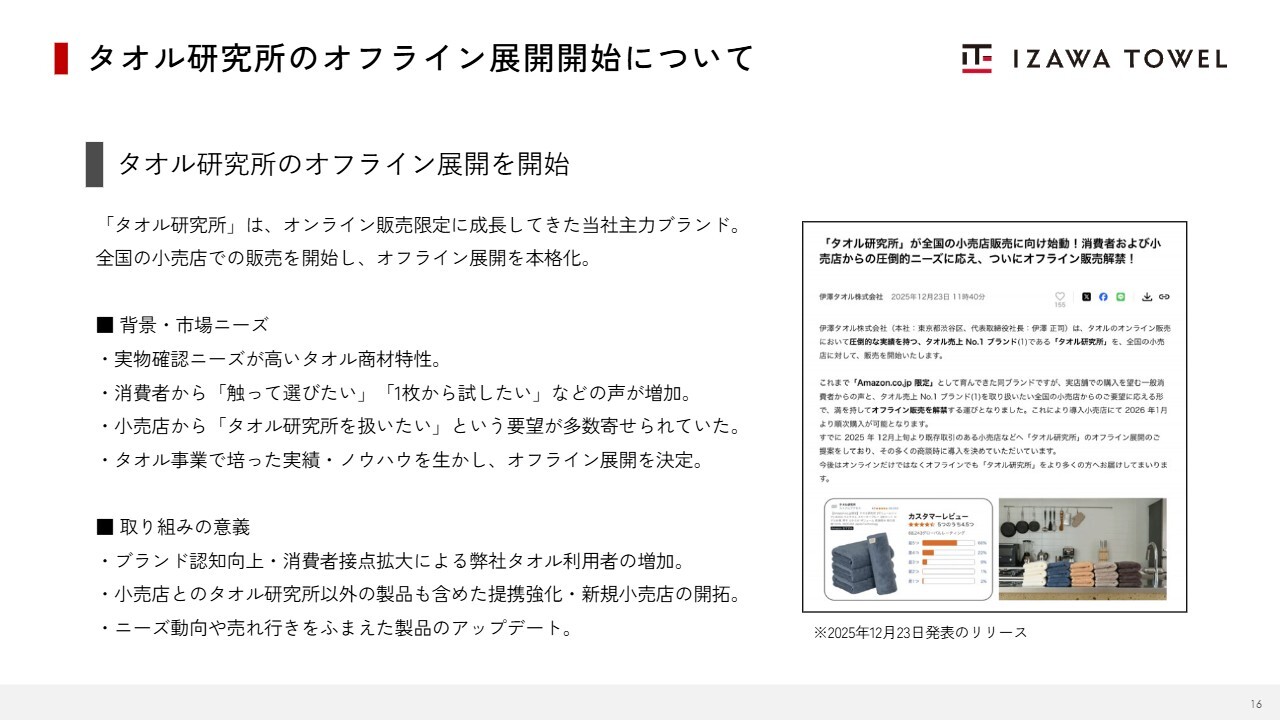

「タオル研究所」のオフライン発売展開についてです。昨年12月23日にリリースしたとおり、従来は「Amazon」のみの取り扱いでしたが、「実際にお店で触って買いたい」というお客さまの声にお応えし、本格始動しました。

導入店舗の第一弾として、「コーナン」および「HIヒロセ」の計374店舗にて、本年1月1日から発売を開始しています。詳細は後ほどご説明します。

キャラクターIP製品については、取り扱い品の拡充を進めています。当第3四半期累計期間において、ブランケット・ポーチ・小型バッグなど、タオル技術を応用した製品比率が全体の28パーセントを占めています。

EC販売では、当社から「Amazon」向けの売上高だけでなく、「Amazon」での一般消費者向け売上も好調に推移しています。また昨年12月27日より、家庭用乾燥機でも傷みにくい新製品「#052」シリーズの「乾燥機対応タオル」を発売しました。

タオル研究所のオフライン展開開始について

当社の主力ブランドである「タオル研究所」の戦略的転換点についてご説明します。これまで「Amazon」限定で成長してきた当ブランドですが、このたび、全国の小売店での発売を本格化させる決断をしました。

この背景には、タオルという商材特有の「実際に触れて選びたい」「1枚から試したい」という消費者の切実なニーズがありました。また、多くの小売店から「ぜひ『タオル研究所』を扱いたい」という大変心強いご要望を多数頂戴していました。

このオフライン展開によって、既存のファンとの接点を深めるだけでなく、これまで「Amazon」ではリーチできなかった幅広い層のお客さまへ価値を届けていきます。

タオル研究所のオフライン展開開始について

オフライン展開の具体的な状況と、業績への影響についてお伝えします。店頭発売の第一弾として、ホームセンター大手の「コーナン」344店舗と、九州を中心に展開する「HIヒロセ」30店舗の、合計374店舗にて、本年1月1日より一斉に発売を開始しました。

「Amazon」で圧倒的な支持を得ている「タオル研究所」のブランドパワーを、小売店の店舗でも最大限に発揮できる体制を整えています。

なお、今期の業績への影響は、第4四半期からのスタートとなるため限定的ですが、来期以降は売上・利益の両面で大きく寄与する重要な収益の柱へと成長させていく計画です。

今後も、当社の強みである高い技術力を活かした製品をお客さまにお届けできるよう、取り扱い店舗のさらなる拡大とブランド価値の向上に努めていきます。

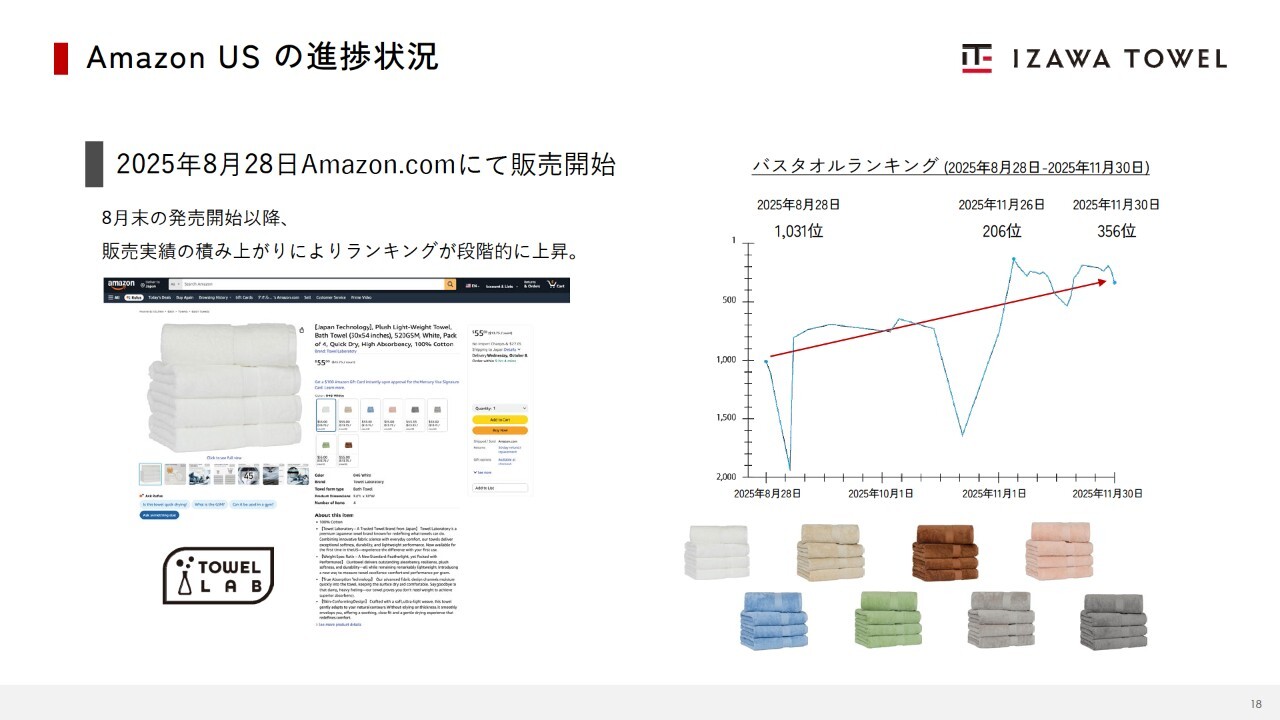

Amazon USの進捗状況

将来の大きな成長の芽として期待している、アメリカ市場における「Amazon US」の具体的な進捗についてご説明します。

スライド右側のグラフは、昨年8月28日の発売開始から11月末までのバスタオルカテゴリにおけるランキング推移を示しています。発売開始直後は1,031位から始まりましたが、現地消費者からの評価が順調に積み上がり、11月末時点では356位まで上昇しました。瞬間的には206位を記録しています。

アメリカのバスタオル市場は、日本の約10倍という広大なマーケットがあり、当社のタオルへのこだわりが、文化の異なるアメリカにおいても着実に受け入れられつつあることを証明しています。

この初期段階での好調な動きを糧に、アメリカ市場におけるブランド浸透をさらに加速させる考えです。

以上で2026年2月期第3四半期の決算説明を終了します。最後までご視聴いただき、ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

365A

|

677.0

(03/10)

|

+12.0

(+1.80%)

|

関連銘柄の最新ニュース

-

伊沢タオル(365A) 自己株式の取得状況に関するお知らせ (会社... 03/02 08:30

-

伊沢タオル(365A) ビックカメラ、新オリジナルブランド「ビック... 02/27 15:15

-

伊沢タオル(365A) 当座貸越契約の締結に関するお知らせ 02/27 08:30

-

伊沢タオル(365A) 「タオル研究所」がコーナン等での販売を開始... 02/26 10:10

-

イオンなど2月期決算銘柄が安い、権利落ちで処分売り◇ 02/26 09:50

新着ニュース

新着ニュース一覧-

今日 04:00

-

今日 03:53

-