冨士ダイス、レアメタルの使用量を9割削減した新合金を販売開始 自己株式取得公表後に株価が15%上昇

INDEX

春田善和氏(以下、春田):冨士ダイス株式会社代表取締役社長の春田善和です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

今回の決算説明会では、2026年3月期第2四半期の決算概要、今期の業績進捗、中期経営計画の重要施策の進捗、そして第3四半期以降の取り組みを中心に説明します。

また、重要施策である海外事業の飛躍に向けた取り組みについては、現在マレーシアに出張中の津田よりご説明します。

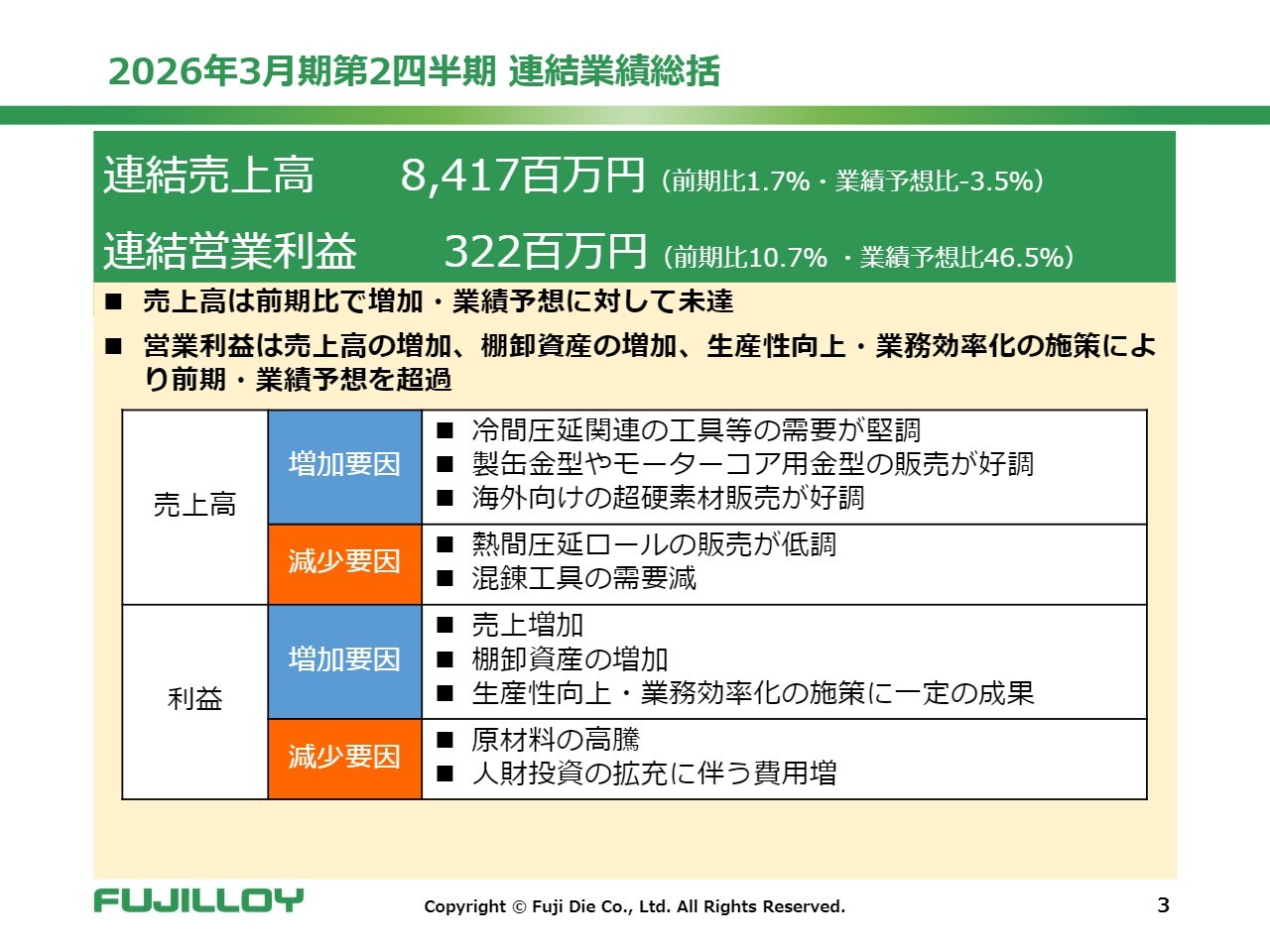

2026年3月期第2四半期 連結業績総括

まずは、2026年3月期第2四半期の業績概要をご説明します。2026年3月期第2四半期の連結売上高および連結営業利益についてですが、スライド上の緑の部分に示しているとおり、売上高は84億1,700万円、営業利益は3億2,200万円となりました。

売上高は前期比で1.7パーセント増加したものの、業績予想に対してはマイナス3.5パーセントの未達でした。

営業利益については、原材料の高騰や人的投資の拡充の適切な実施といった減少要因があったものの、売上高の増加、棚卸資産の増加、生産性向上・業務効率化の施策により、前期および業績予想を上回りました。

前期比では10.7パーセント増、業績予想に対しては46.5パーセント増となり、営業利益の段階では増収増益となりました。

詳細は業務本部副本部長の我妻がご説明します。よろしくお願いします。

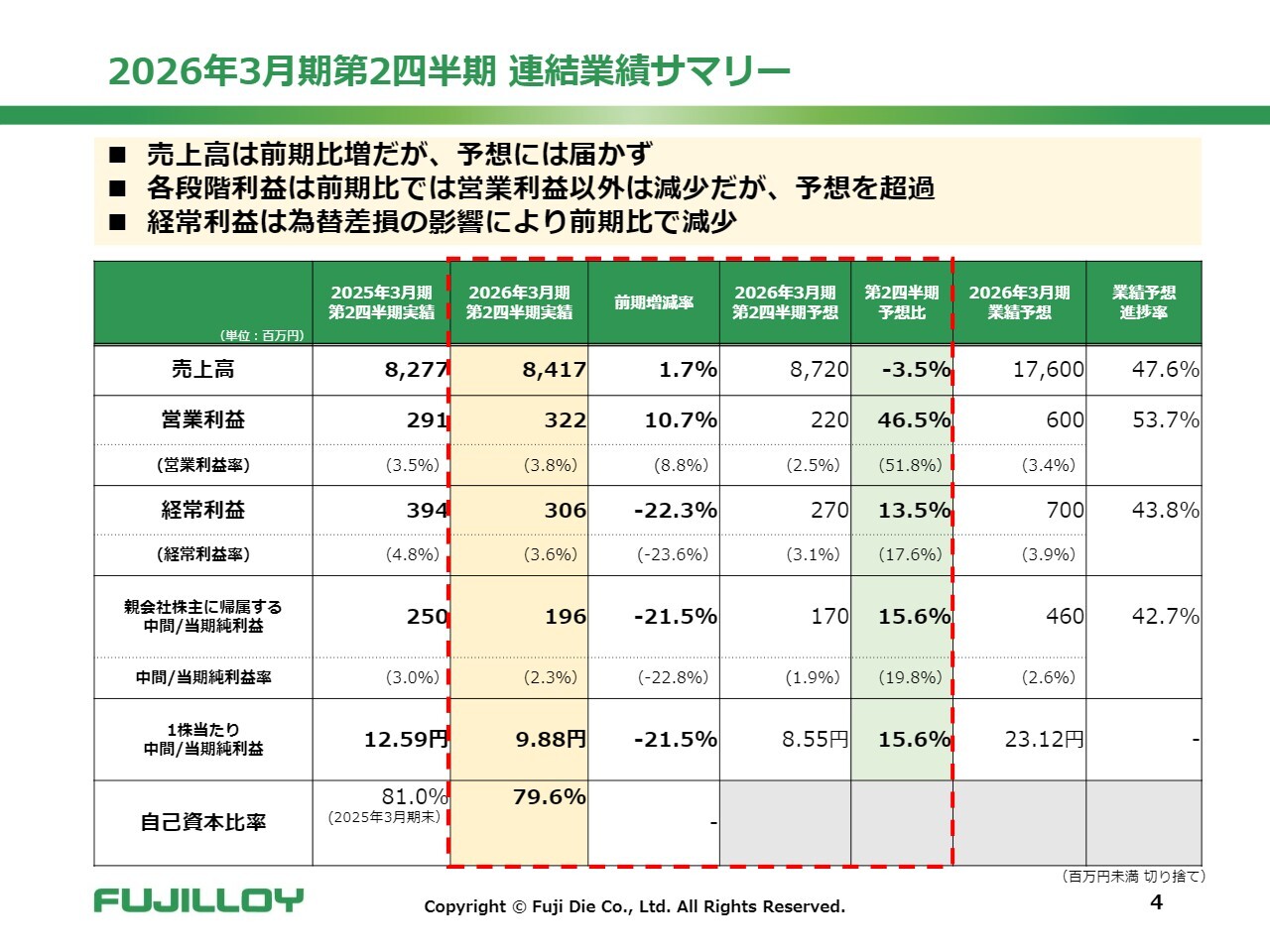

2026年3月期第2四半期 連結業績サマリー

我妻真一氏:業務本部副本部長の我妻です。私からご説明します。まず、2026年3月期第2四半期連結業績のサマリーです。

スライドの一番左側の白い列が前年同期の数字で、その隣の黄色い列が今期の数字です。売上高は前期に比べて1億4,000万円、1.7パーセント増加し、84億1,700万円となっています。営業利益は3億2,200万円で、わずか3,100万円ではありますが増益です。

一方、経常利益以下は前期に比べて減益となりました。その理由は、前期に熊本工場を建設した際の補助金収入が約6,000万円あったこと、さらに為替差益として約1,700万円の影響があったためです。これにより、前期の数字がやや異常値となっていました。

これに対し、当期は為替差損が約4,200万円発生したため、営業利益までは増益でしたが、経常利益以下は前年同期比で減益となっています。

右側以降は予想との比較です。隣が第2四半期の予想で、一番右が通期予想の進捗率となっています。

2026年3月期第2四半期 連結営業利益 増減要因(前期比)

営業利益の増益要因について簡単にご説明します。スライドに滝グラフを載せています。

左側に示している2億9,100万円は前年同期の営業利益です。また、右側の3億2,200万円のグレーの部分が当期の営業利益です。なお、増益要因は青色、減益要因はオレンジ色で表しています。

一番左の青色、1億4,000万円の利益増については、売上高の影響が最も大きなプラス要因となっています。

一方で、原料費は前年に比べて1億9,400万円増加しています。通常であれば1億4,000万円の売上増に対して変動費として材料費を2割程度見込むため、2,000万円から3,000万円程度のマイナス要因になるはずです。

しかし、それ以外の部分については原材料費の高騰が寄与した影響が大きく、この要因による減益幅がさらに拡大しています。

その隣の外注加工費ですが、わずかではありますが1,000万円のプラスとなっています。通常であれば、売上高が増えれば比例してオレンジ色のマイナスが増加するはずですが、スライドに記載しているとおり、生産性効率の改善により一部内製化が進んだため、1,000万円ほどの費用減・利益増の要因となっています。

そのさらに隣には、やや大きなプラス要因があります。詳細な内訳については差し控えますが、スライドに記載しているとおり、棚卸資産の増加等が主な要因です。そのほかさまざまな要素が混在しているものの、トータルで1億1,400万円のプラス要因となっています。

その隣の人件費はマイナス要因となっており、4,400万円の費用増となっています。人数は全体として若干減少しているものの、賃上げなどといった人的資本の拡充が要因となり、人件費が増加しました。

そのほか、設備投資やその他固定費などがありますが、全体としては3,100万円の増益となり、わずかながら営業利益が増加する結果となりました。以上が前期との比較です。

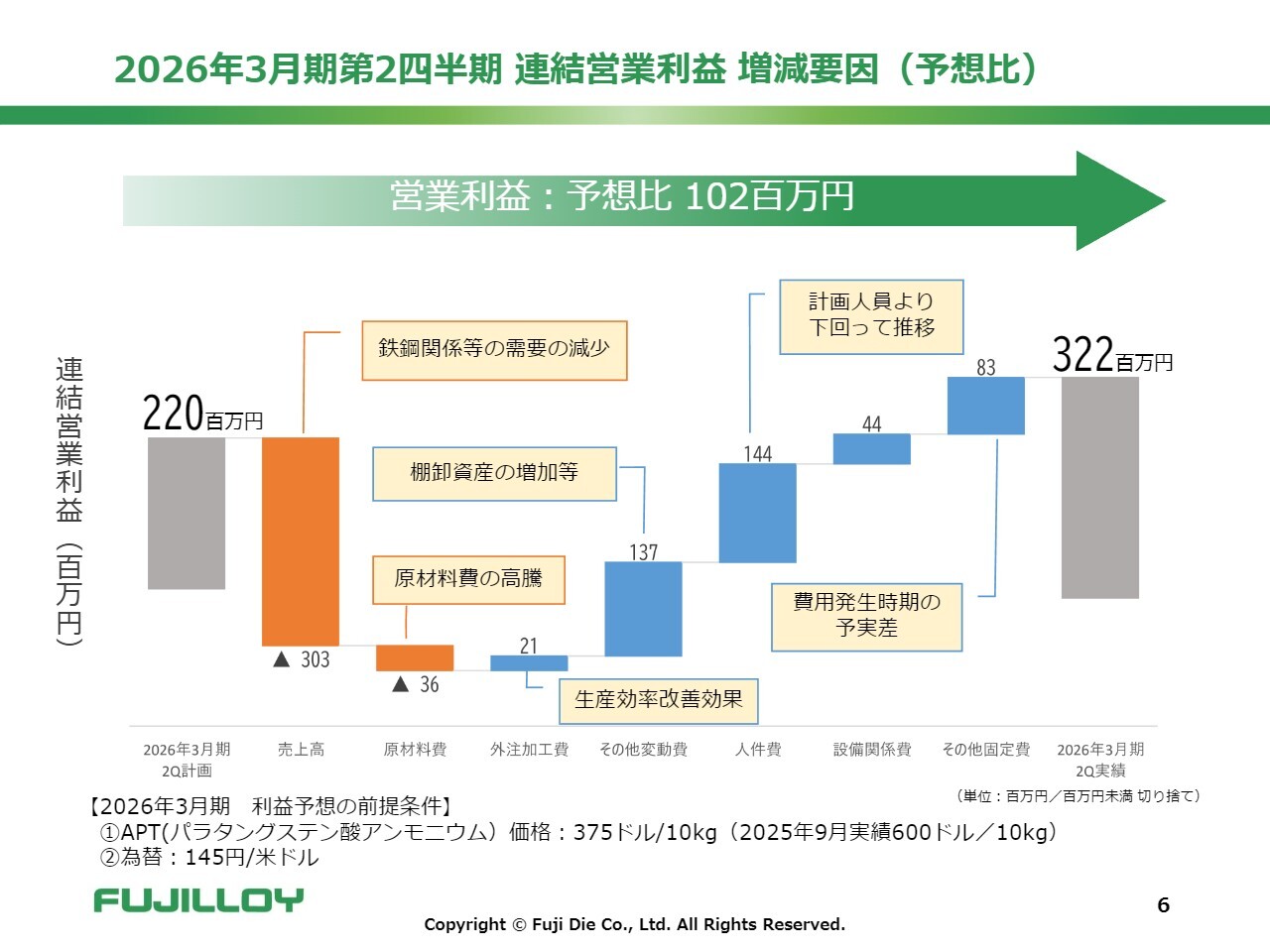

2026年3月期第2四半期 連結営業利益 増減要因(予想比)

次に予想との比較です。スライド一番左側が予想として決算短信で開示していたもので、第2四半期の営業利益は2億2,000万円と予想していました。一番右側が実績で、先ほどからお伝えしているとおり、3億2,200万円となり、予想比で1億200万円ほど営業利益が増えています。

ただし、一番左のオレンジのマイナス要因にあるように、売上は予想していた水準に届いていません。そのため、約3億300万円のマイナス要因となっています。

原材料費については、前期と比較して高騰しているという説明を先ほどしましたが、当期も同様に高騰が見られました。予算においてある程度高騰分を見込んでいましたが、中国での原料の輸出制限などの影響を受け、価格が想定以上に高騰しました。その結果、予定よりも3,600万円ほど費用が増加しています。

外注加工費については、先ほどご説明したとおり、予想よりも削減しています。その他変動費についても同様の理由で、大部分が棚卸資産の増加によるものです。

人件費に関しては、人的資本の拡充を目的として賃上げを見込んでいましたが、計画していた人員を十分に補充できなかったため、予算を下回る結果となりました。この人件費の減少が1億4,400万円の利益要因となり、最も大きな要因となっています。

隣の設備関係費は4,400万円のマイナスです。次に8,300万円のその他固定費について、少しわかりにくいかもしれませんが、「費用発生時期の予実差」という表現にしています。

一番大きな要因として、年間で計画している修繕について、第2四半期までに実施しなければならないものが若干遅れ、第3四半期以降に発生することによる予実差です。

この8,300万円の予実差の部分については、第3四半期以降に費用増の要因となるため、若干ながら利益に影響する可能性があると考えています。

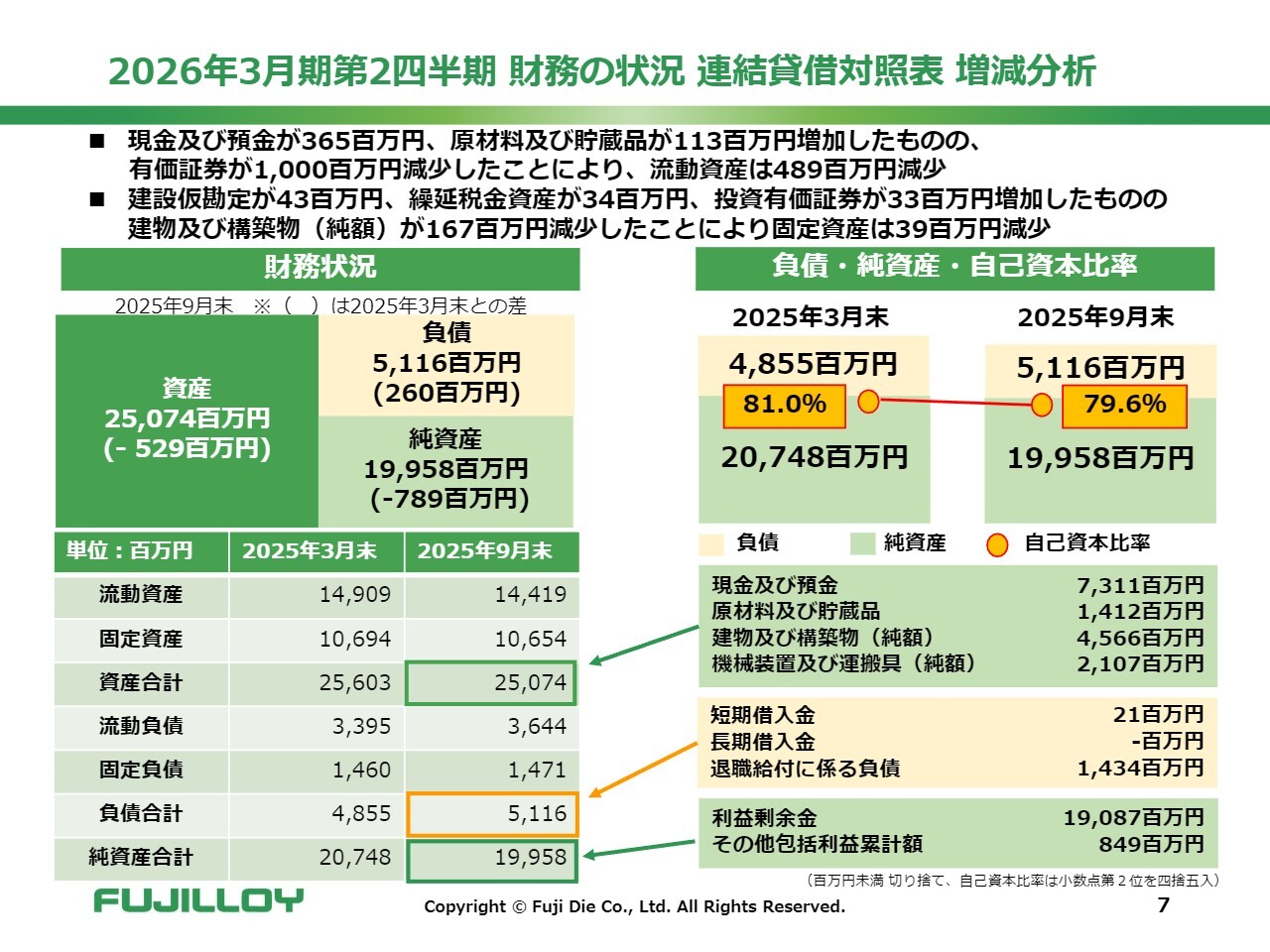

2026年3月期第2四半期 財務の状況 連結貸借対照表 増減分析

次に、財政状態です。スライド上部の1行目と2行目にて、棚卸資産で「現預金が3億6,500万円、原材料および貯蔵品が1億1,300万円増加したものの、有価証券が10億円減少したことにより」とコメントを記載しています。

この有価証券10億円についてですが、これはこの3ヶ月間で運用していた譲渡性預金を取り崩したものです。現預金が3億6,500万円増加していますが、この譲渡性預金取り崩しを考慮すると、差し引きで現預金が約6億3,500万円減少している状態となっているため、ご注意ください。

左上は財務状況で、9月末時点の貸借対照表です。括弧内は前期末にあたる3月末との比較を示しています。総資産は前期末に比べて5億2,900万円減少しました。

右側の貸方では純資産が7億8,900万円減少し、大きな減少となっています。

これは前年度末と第2四半期との比較であり、配当の影響が大きく反映されています。配当額は約8億円で、1株あたり40円の配当を実施したため、その分現金が減少し、純資産も8億円弱減少するという構造になっています。

その結果、右側のオレンジ色の部分に示されている自己資本比率は、前年末と9月末を比較すると、毎年ほぼ同じような傾向を示していますが、81パーセントから79.6パーセントへと1.4パーセント減少しています。

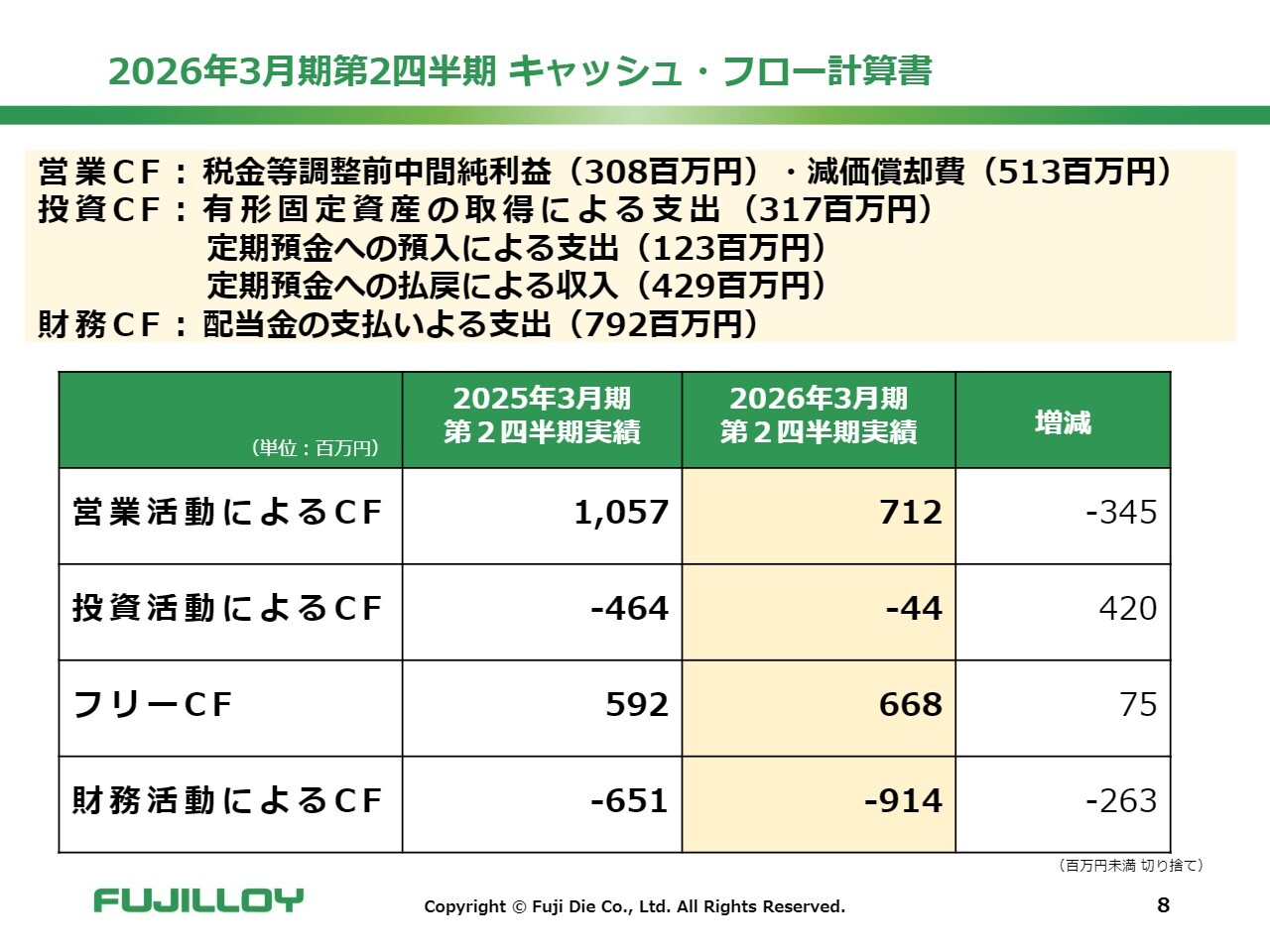

2026年3月期第2四半期 キャッシュ・フロー計算書

私の説明は最後になりますが、キャッシュ・フロー計算書についてです。スライドの一番左側が前年同期の数字です。そして黄色の部分が当期の数字です。

特に補足する点はありません。上部にいくつか増減の分析を記載していますが、コメントのとおりですので、そちらをご確認いただければと思います。

私からの説明は以上です。

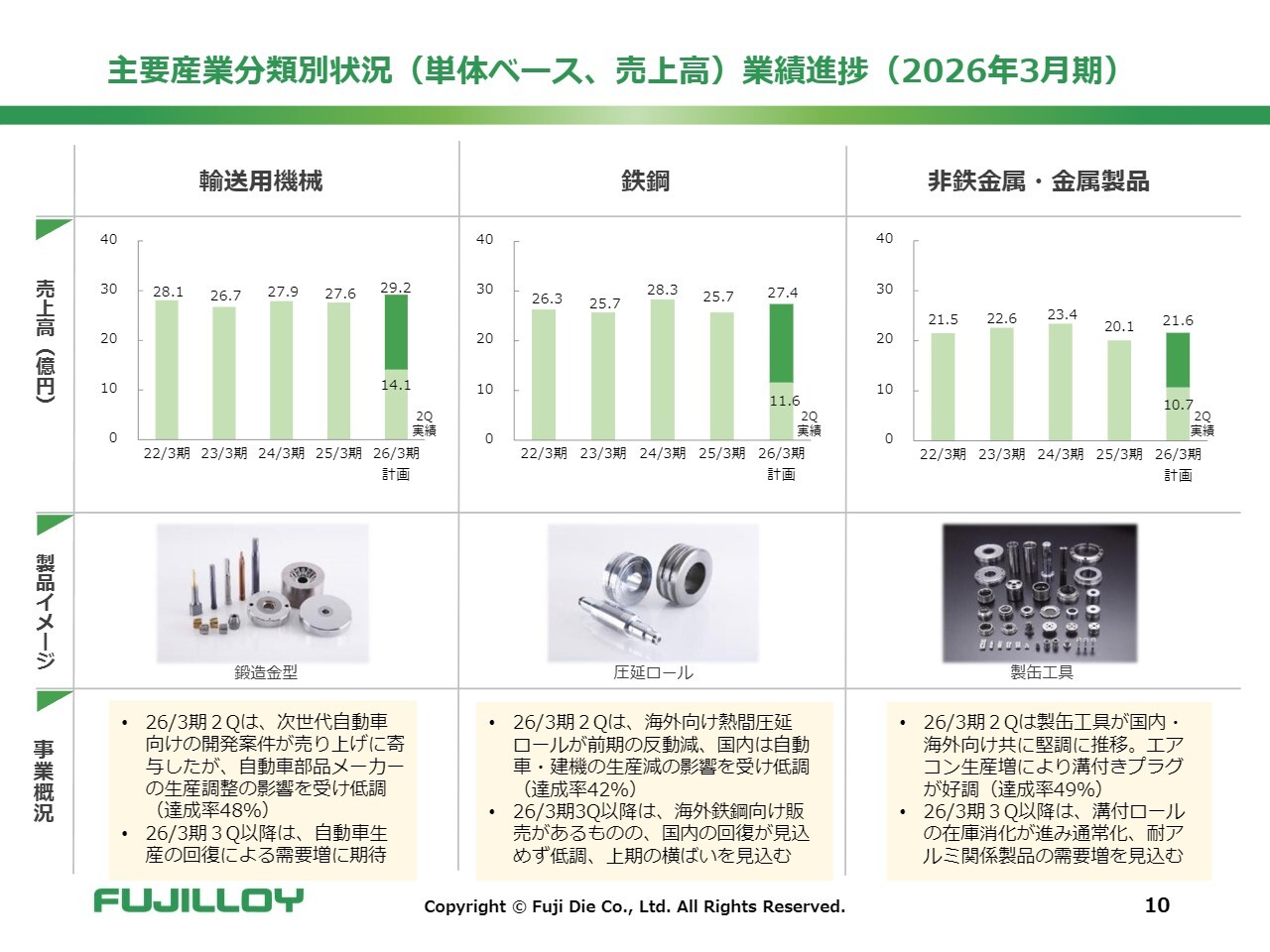

主要産業分類別状況(単体ベース、売上高)業績進捗(2026年3月期)

春田:ここからは、2026年3月期の業績進捗についてご説明します。こちらは、2026年3月期の産業分類別の単体ベースの売上高の業績進捗に関する内容です。

各グラフには、期初計画値と上期実績値が記載されています。まず輸送用機械についてですが、上期は次世代自動車向けの開発案件の売上が多かったものの、通常の自動車部品メーカーへの金型供給については、生産調整やトランプ関税などの影響もあり、期待どおりには増加しませんでした。

第3四半期以降は、自動車生産の回復による需要増加を期待して、売上高を100パーセント達成することを目指しています。現時点での進捗率は48パーセントです。

鉄鋼関連についてです。上期は、海外向け熱間圧延ロールが前期からの反動減となり、国内は自動車や建設機械の生産減の影響を受けて非常に低調でした。

第3四半期以降も、海外鉄鋼向けの販売はあるものの、国内の回復はあまり見込めないと考えており、上期とほぼ横ばいになる見込みです。

非鉄金属・金属製品についてです。上期は製缶工具が国内外ともに堅調に推移しました。また、エアコンの生産増加により、溝付きプラグが好調でした。

第3四半期以降は、前期に顧客の在庫調整によって大幅に減少した溝付ロールについて、在庫調整が進み、需要が戻る見込みです。また、耐アルミ関係製品の需要増加も期待しています。

第2四半期の達成率は49パーセントです。

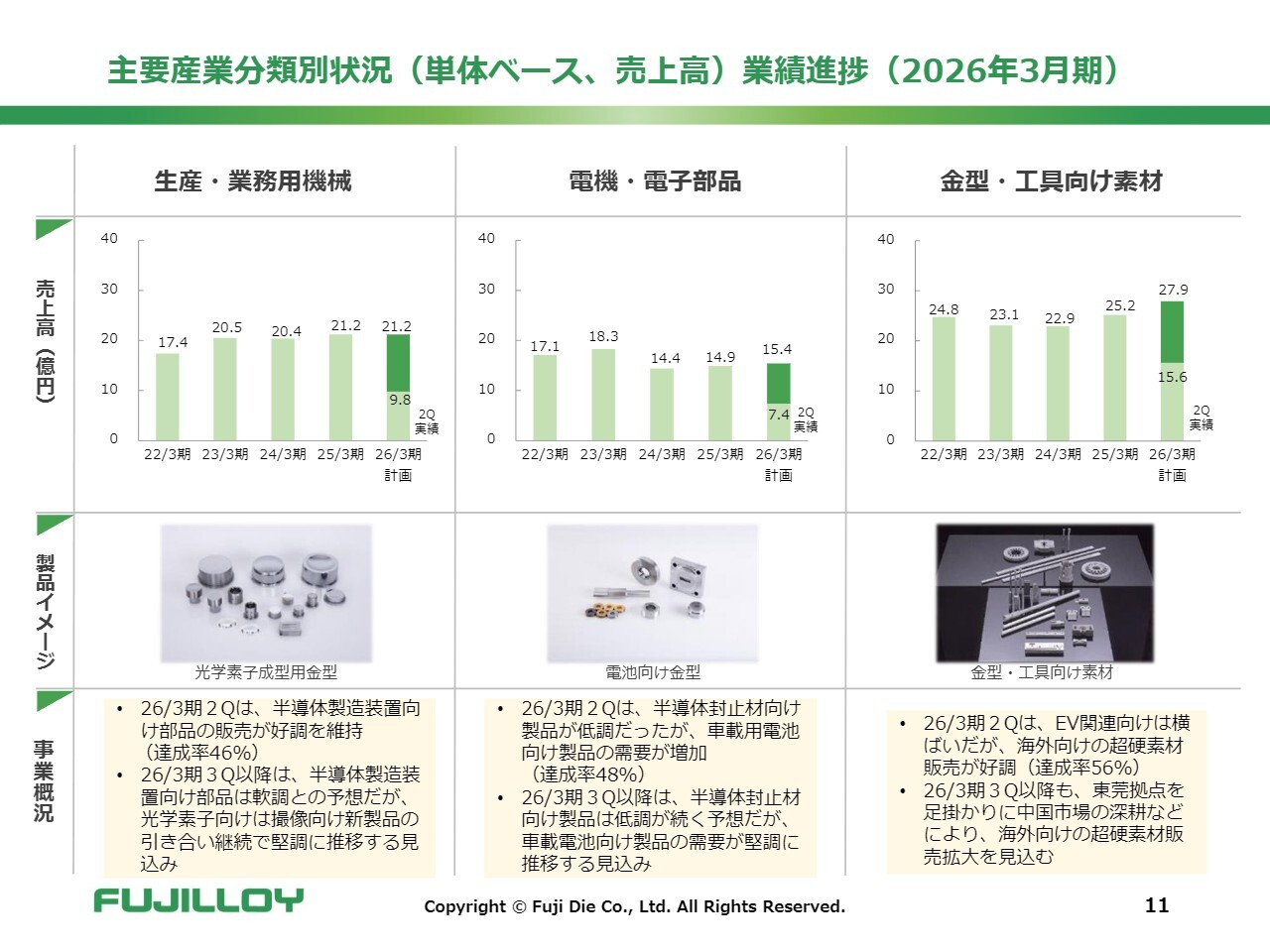

主要産業分類別状況(単体ベース、売上高)業績進捗(2026年3月期)

生産・業務用機械ですが、半導体製造装置向けの販売は非常に好調でした。しかし、第3四半期以降、半導体製造装置向け部品については、お客さまの先々の予測が控えめになり、引き合いが若干少なくなっています。

一方で、光学素子向け撮像用の新製品の引き合いが増加しており、こちらが好調に推移することが見込まれます。

続いて、電機・電子部品についてです。上半期は半導体封止材向け製品の需要が非常に低調でしたが、その代わりに車載用電池向け製品の需要が増加したことで、なんとかこの数字を維持することができました。

半導体封止材向け製品は、下半期もあまり好調とは言えない見込みです。そのため、車載用電池向け製品の需要を見込んで、引き続き成果を上げ、100パーセントの達成を目指していきたいと考えています。

最後に、金型・工具向け素材についてです。上半期は、EV関連向けは前期比で横ばいでしたが、海外向けの超硬素材が非常に好調でした。特に中国市場で好調に推移しています。

第3四半期以降も、広東省東莞市の拠点を足掛かりに中国市場をさらに深耕することで、超硬素材の販売拡大が十分に見込めると考えています。

以上が、各主要産業分類別の販売状況です。

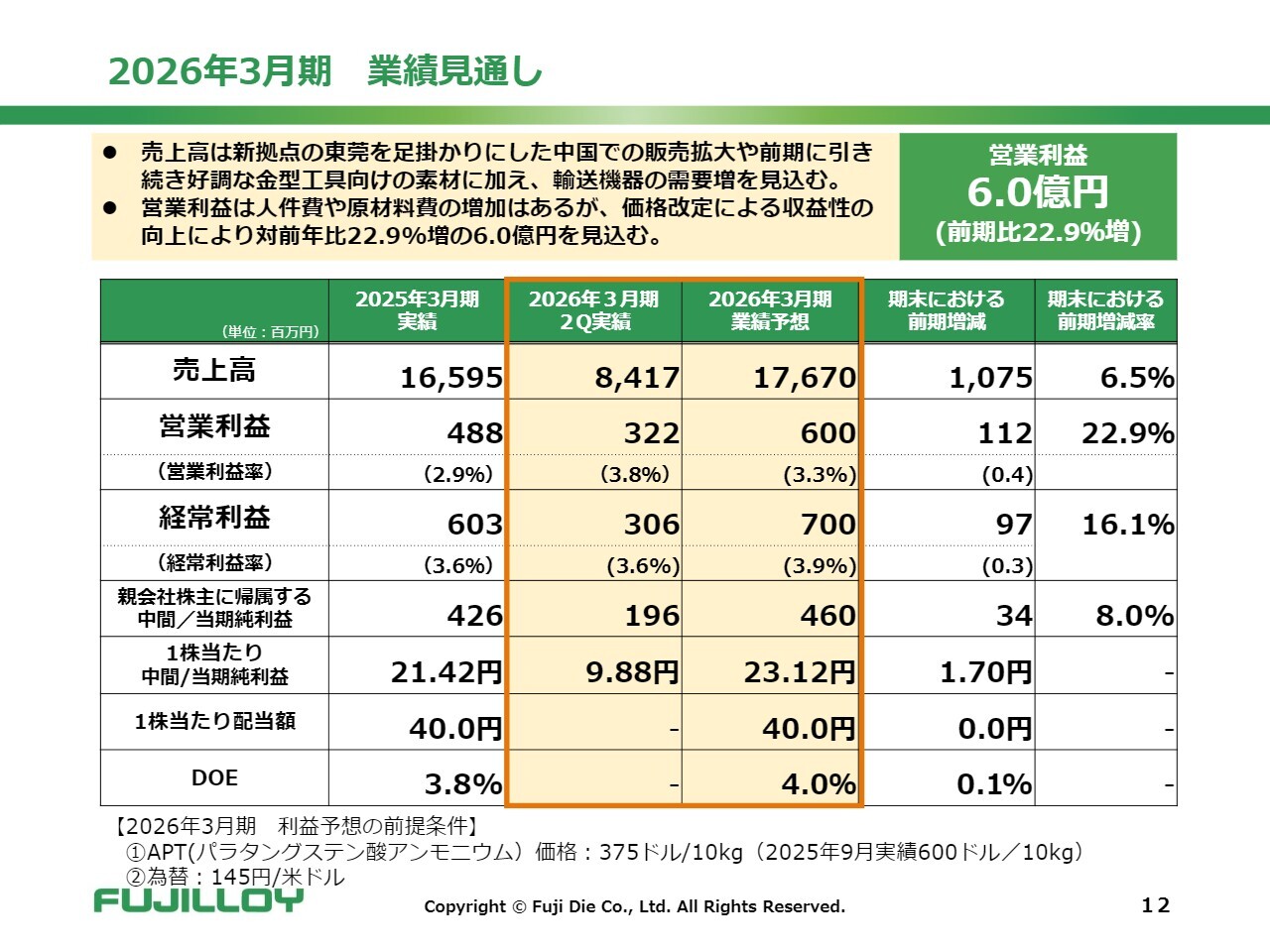

2026年3月期 業績見通し

続いて、2026年3月期の業績見通しです。2026年3月期の売上高は、新拠点として先ほど申し上げた東莞拠点を足掛かりにした中国での販売拡大や、前期に引き続き好調な金型工具向け素材に加え、輸送機器の需要増を見込んで、前年比6.5パーセント増の176億7,000万円を計画しています。

営業利益については、人件費や原材料費の増加があるものの、価格改定による収益性の向上により、前期比22.9パーセント増の6億円を見込んでいます。

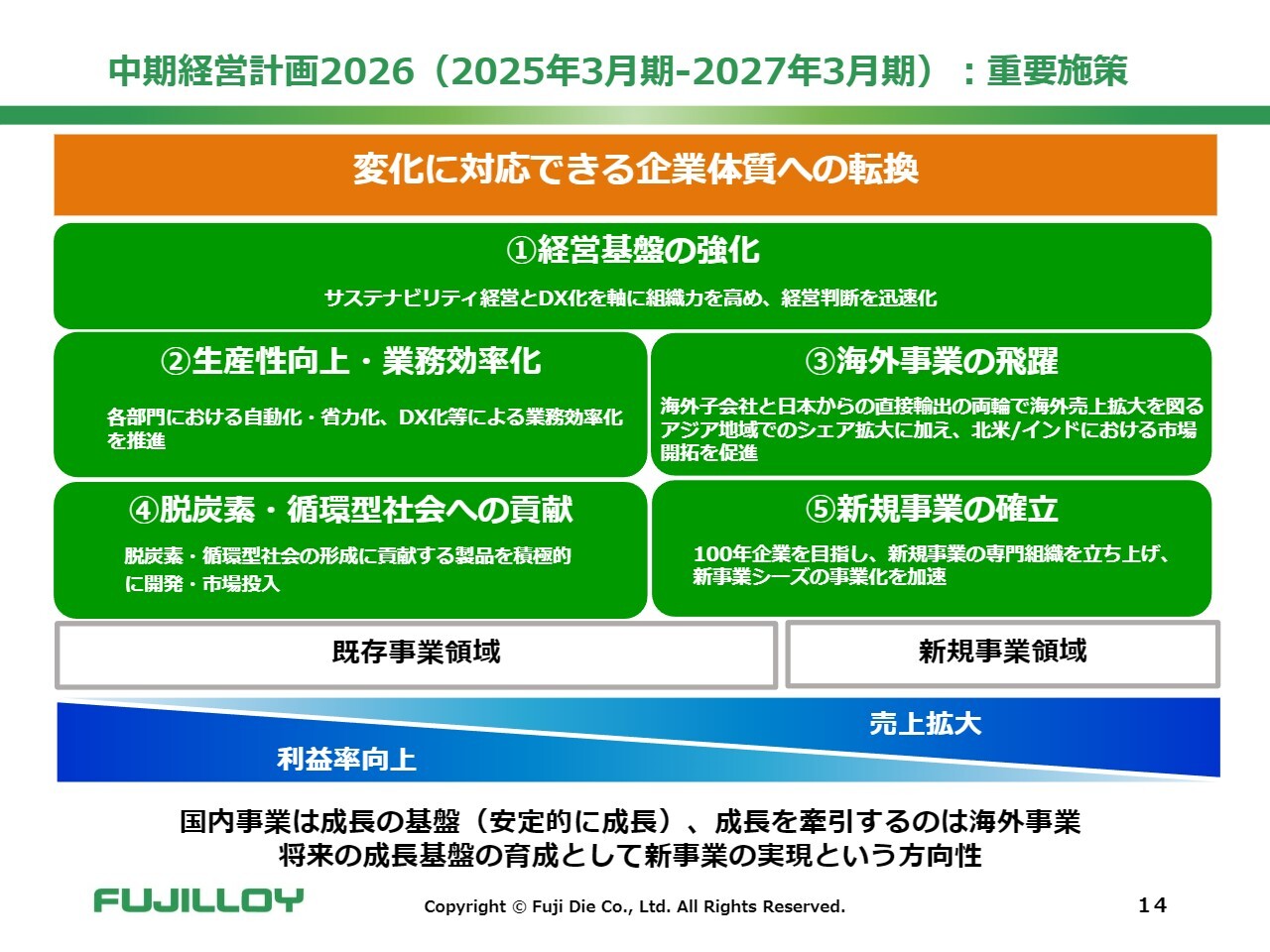

中期経営計画2026(2025年3月期-2027年3月期):重要施策

ここからは、2026年3月期の重要施策の進捗状況と、第3四半期以降の取り組みについてご説明します。

昨年度からスタートした「中期経営計画2026」ですが、「変化に対応できる企業体質への転換」を重要な方針として掲げています。国内事業を成長の基盤とし、海外事業が成長を牽引し、将来の成長基盤を新規事業に位置づけるという方向性を定めています。

そして、スライドの緑の部分で示した5つを成長戦略として取り組んでいます。

重要施策の進捗と第3四半期以降の取り組み ①経営基盤の強化

成長戦略の重要施策の進捗と取り組みについて、ご説明します。

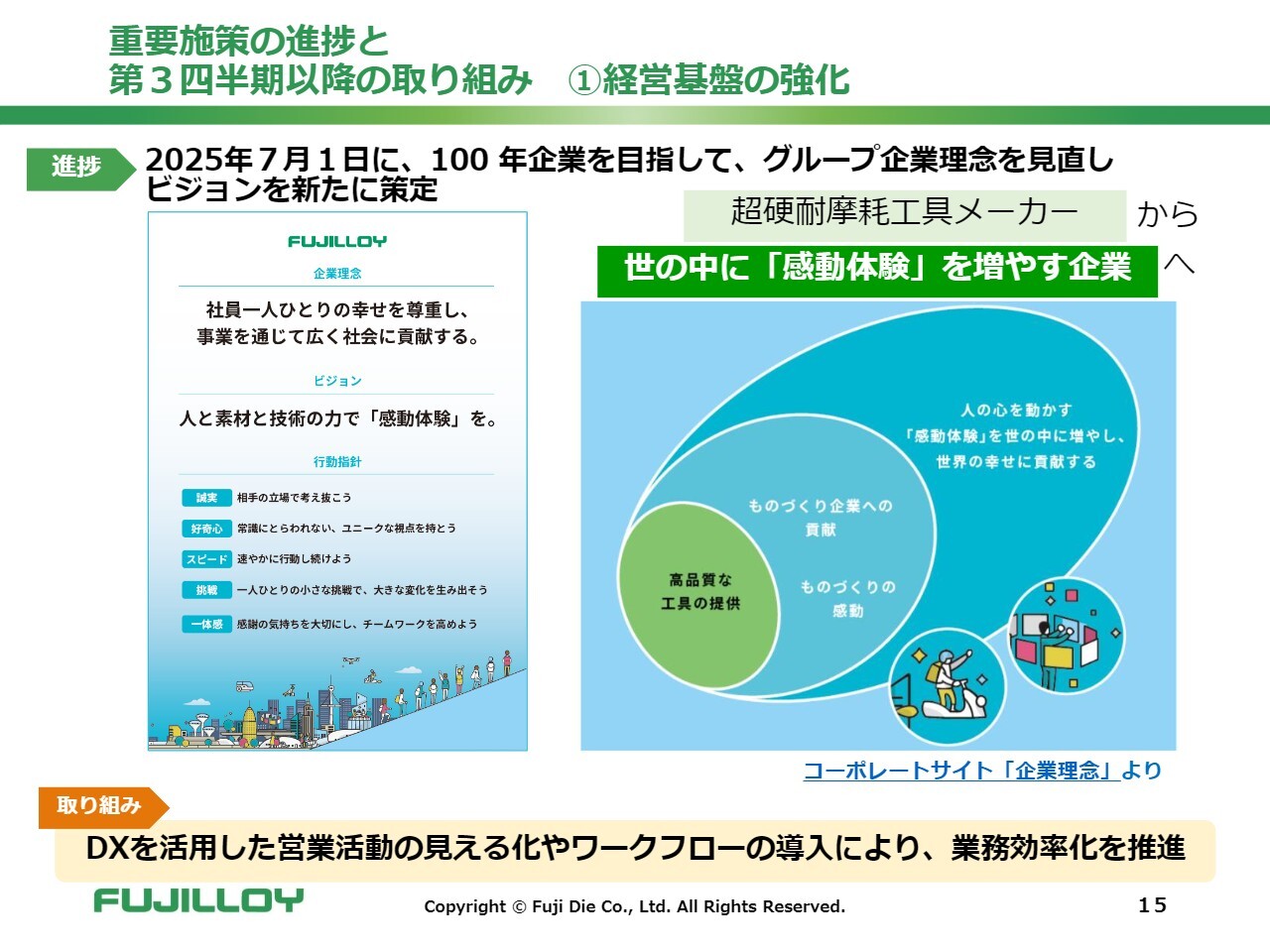

1つ目の重要施策として、「経営基盤の強化」ということでさまざまな取り組みを進めています。今年7月には、企業理念の見直しや新たなビジョンの策定を発表しました。

現代は変化が激しく、将来の予測が困難な時代ですが、当社は75周年を迎え、100周年に向かってどのような会社になっていきたいのかというテーマのもと、プロジェクトチームを立ち上げました。このチームでは、社員へのアンケートや社員有志によるワークショップを通じて企業理念を再構築し、新たなビジョンを策定しています。

「人を大切にする」というメインの部分には変更がありませんが、100年企業を目指し、新たなビジョンとして「人と素材と技術の力で『感動体験』を。」を掲げています。

当社は超硬耐摩耗工具専業としてスタートしましたが、ドメインを広げ、超硬耐摩耗工具にとどまらない「感動体験」をお届けする企業となることに挑戦しています。

以上が、新たなビジョンのご説明です。第3四半期以降は、これに加え、DXを活用した営業活動の見える化やワークフローの導入により、業務効率化をさらに推進していきたいと考えています。

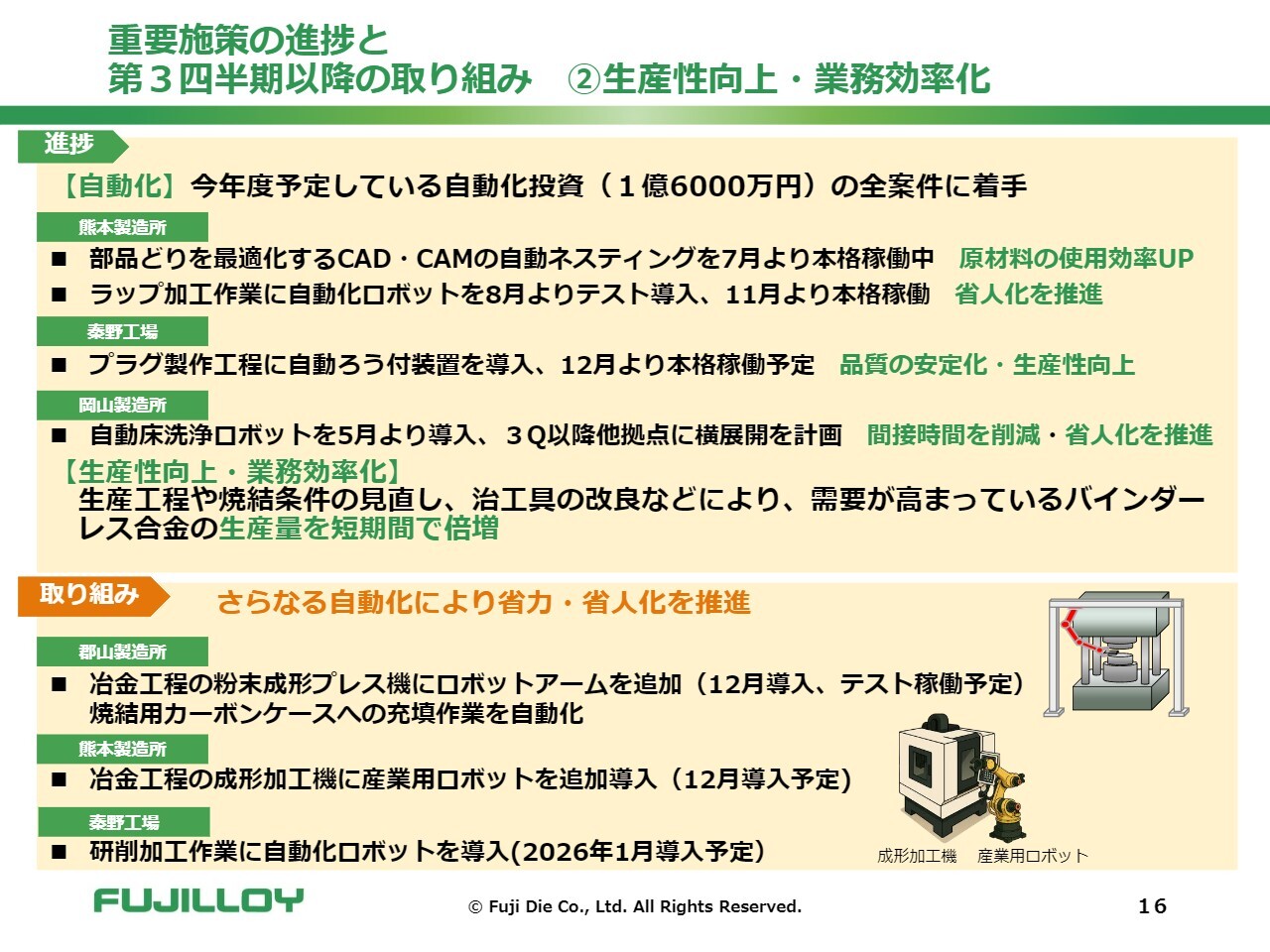

重要施策の進捗と第3四半期以降の取り組み ②生産性向上・業務効率化

2つ目の重要施策は、「生産性向上・業務効率化」です。上半期の進捗については、スライドに記載のとおり、各工場で今期予算として計上した1億6,000万円の自動化投資に関して、全案件に着手し、推進しています。

上半期に導入した設備のうち、直近でわかっている進捗についてご説明します。熊本製造所では、昨年度から取り組んでいたCAD・CAMの自動ネスティングが本格稼働を開始し、原材料の使用効率向上を進めています。

また、製造の最終工程となるラップ加工作業において、自動化ロボットを導入し、11月から稼働を開始しました。現在は本格稼働しており、この効果は上半期よりも下半期に現れる見込みです。

秦野工場では、プラグ製作工程に自動ろう付装置を導入しました。これは上半期に導入を終え、12月から本格的に稼働する予定です。

岡山製造所では、自動床洗浄ロボットを導入しました。当社の加工現場では長年、終業前に全員で掃除をする習慣がありましたが、このロボットの導入により効率化が進みました。現在、このロボットは他の工場への導入準備も進めています。

また、中国向けの超硬素材が非常に好調で、生産能力がひっ迫していました。しかし、生産工程や焼結条件の見直し、治工具の改良を行い、増加した需要に対して短時間で生産量を倍増させることに成功しました。

これらの自動化による効果測定結果を踏まえ、取り組みに記載しているとおり、第3四半期以降、さらなる省力化・省人化を進め、この結果が業績につながると考えています。

重要施策の進捗と第3四半期以降の取り組み ④脱炭素・循環型社会への貢献

続いて、「海外事業の飛躍」については後ほど津田よりご説明するため、ここでは4つ目の「脱炭素・循環型社会への貢献」についてご説明します。

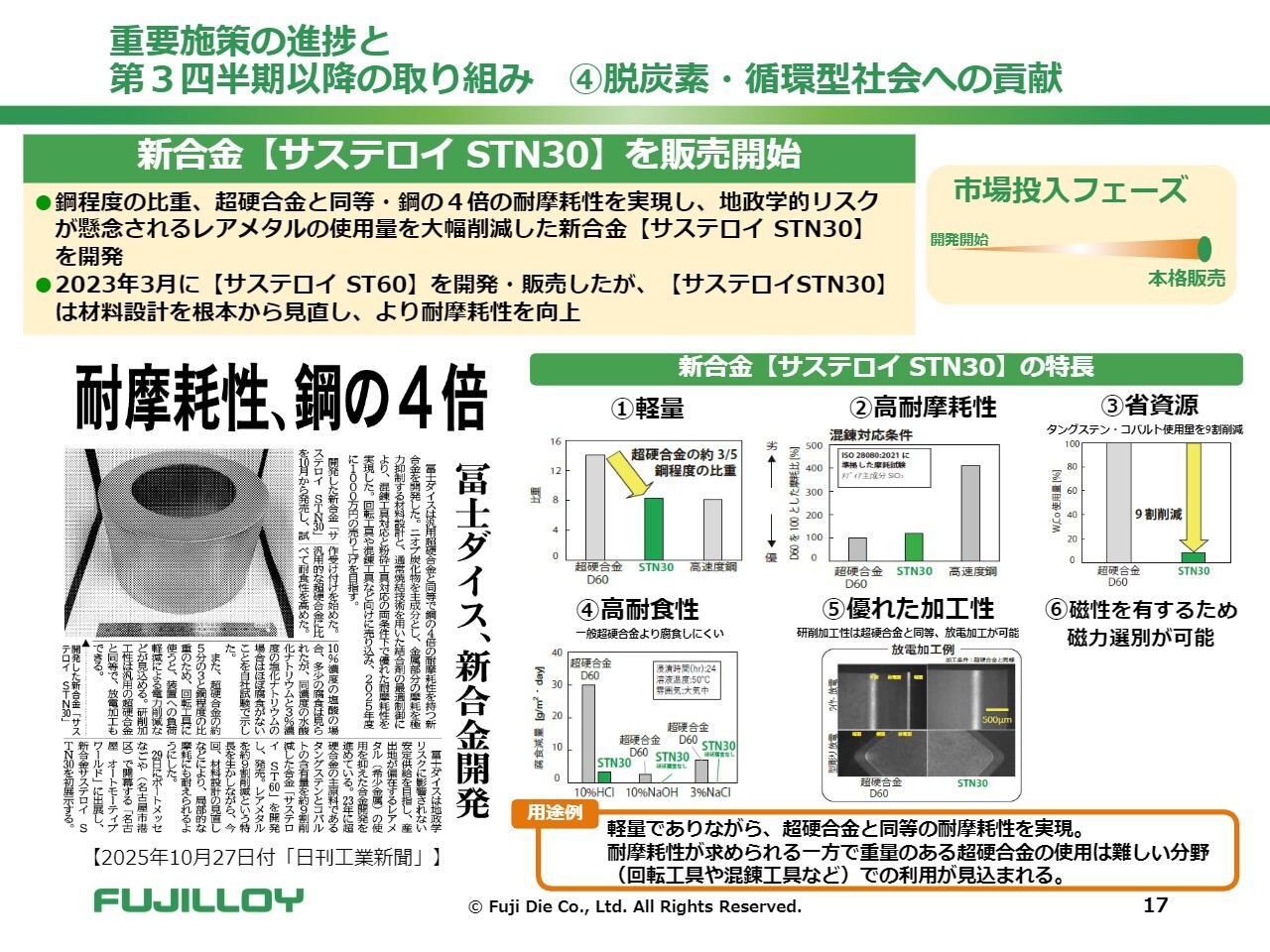

循環型社会への貢献としてさまざまな取り組みを進めてきましたが、地政学リスクが懸念されるレアメタルを極力削減するという目的のもと、新たに開発を進めた成果をお伝えします。

鋼程度の重さで超硬合金と同等の強度を持ち、鋼の4倍の耐摩耗性を実現するとともに、タングステンとコバルトの使用量を9割削減した新合金「サステロイ STN30」を、10月より販売開始しました。

2023年3月に「サステロイ ST60」を開発しましたが、お客さまの使用状況で耐摩耗性に課題が見られました。今回開発した「サステロイ STN30」は、その反省を踏まえ、材料設計から見直して開発したものです。

「サステロイ STN30」については、超硬合金に比べて非常に軽量でありながら耐摩耗性を備えているため、回転工具や混錬工具などの重い材料では対応が難しい分野での利用を想定しています。まずは、そのような分野のお客さまをターゲットに絞り込んで開拓を進めています。

すでに採用いただいた企業もあり、今後さらに期待を寄せていきたいと考えています。

また、先ほど我妻が申し上げたとおり、中国の輸出統制によりタングステンの確保が非常に困難になりつつあります。そのような状況では、「サステロイ STN30」のような材料が代替材料として、超硬合金の耐摩耗工具の代わりとなる分野も出てくるのではないかと考えています。

重要施策の進捗と第3四半期以降の取り組み ④脱炭素・循環型社会への貢献

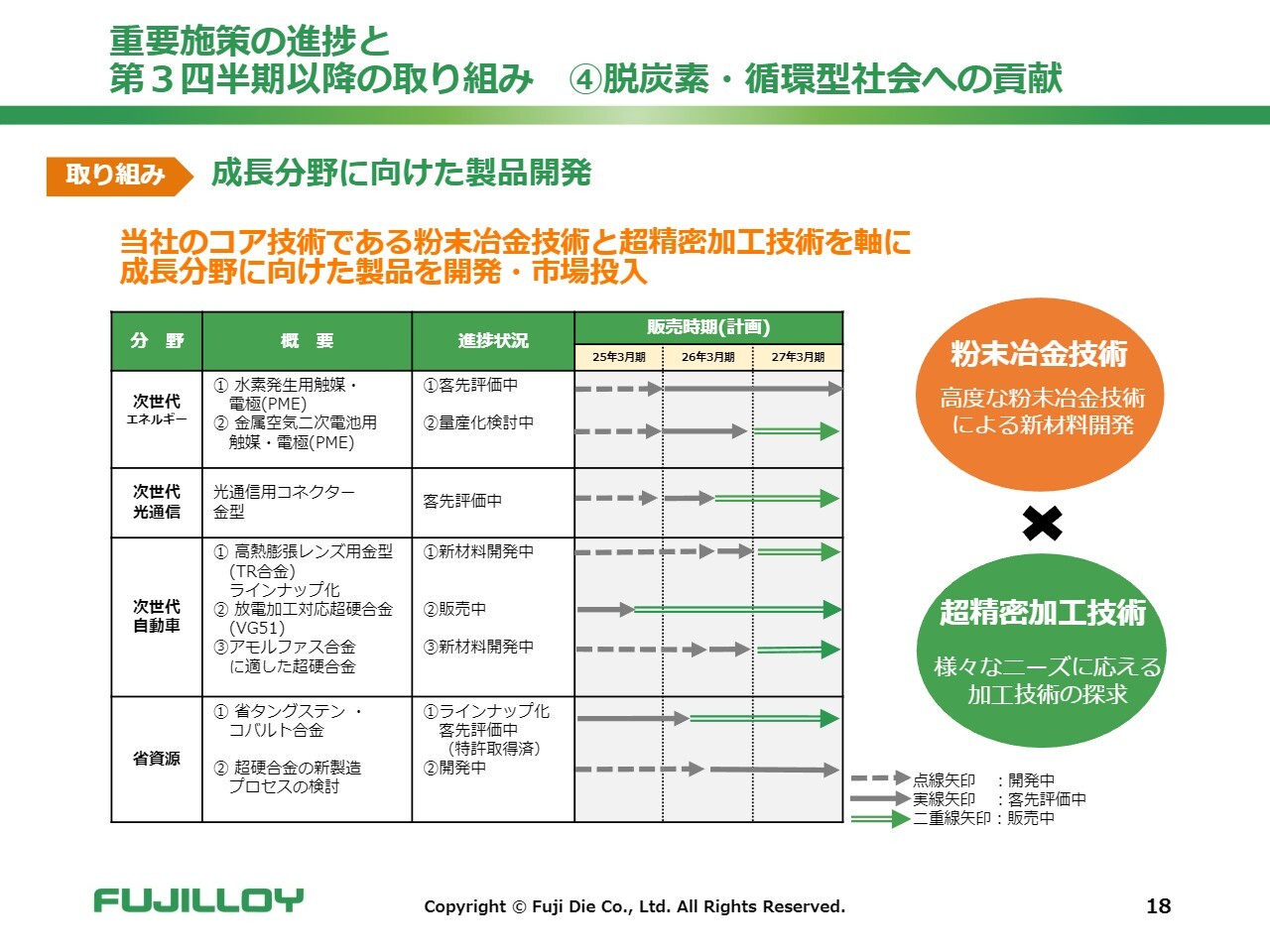

こちらは、当社開発テーマの一部を示したガントチャートです。縦軸に開発テーマ、横軸に進捗状況と現在の販売計画を示しています。

ここには「金属空気二次電池用触媒・電極(PME)」と記載されている部分がありますが、これが今年、日刊工業新聞より賞を受賞しました。現在、ここに示しているように、量産化の検討や顧客での評価が進められています。

光通信用コネクターの金型、次世代光通信に関しては、顧客評価が進められています。第2四半期の時点ではまだ初期段階でしたが、現在はさらに進展し、評価も非常に良好であることから、試作品を供給する段階までスケジュールが進んでいます。

当社の主力製品は超硬耐摩耗工具です。超硬工具の製造技術で培った、粉末冶金技術と超精密加工技術という2つのコア技術を基盤に、さまざまな製品開発に挑戦し、さらに開発を進めて事業の範囲を広げていきたいと考えています。

重要施策の進捗と第3四半期以降の取り組み ⑤新規事業の確立

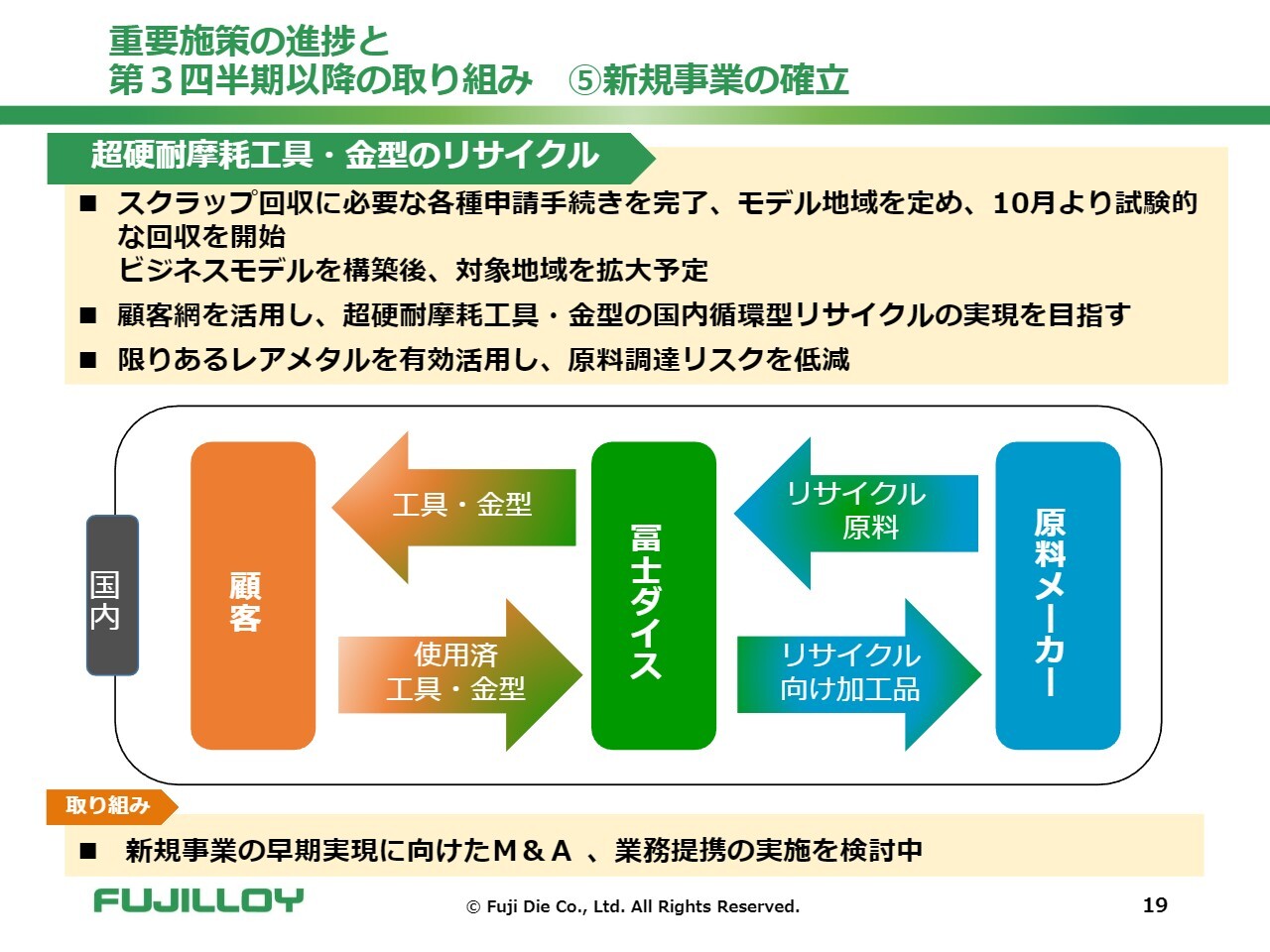

5つ目は「新規事業の確立」で、次世代事業の取り組みについてです。まずはリサイクル事業を開始するため、その立ち上げを進めています。

10月からモデル地域を定めて試験的な回収を開始しました。テスト運用を進める中でビジネスモデルを構築し、対象地域を順次拡大していく予定です。

レアメタルの確保が非常に厳しくなっているため、これに関しては待ったなしで精力的に進めていきたいと考えています。

また、新規事業の早期実現に向けたM&Aや業務提携も検討しています。いくつかの案件がありますが、現時点ではお知らせできる段階ではないため、随時発表していく予定です。

重要施策の3つ目である「海外事業の飛躍」については、常務取締役海外事業本部長の津田がご説明します。

海外事業の飛躍 各エリアでの進捗と第3四半期以降の取り組み

津田雅宣氏:常務取締役 海外事業本部長の津田です。ただいまマレーシアのペナンにある当社のセールスオフィスから参加しています。それではご説明します。

中期経営計画における3つ目の重要施策は「海外事業の飛躍」です。当社では、成長を牽引するのは海外事業であると位置づけており、中期経営計画の重要な柱として掲げています。

2026年3月期上半期の海外売上比率は21.7パーセントで、前年から2.2ポイント増加しています。

特に注力している市場としては、工業生産高が最も高い中国と、成長が最も期待されるインドの2つのマーケットに注目して活動を進めています。

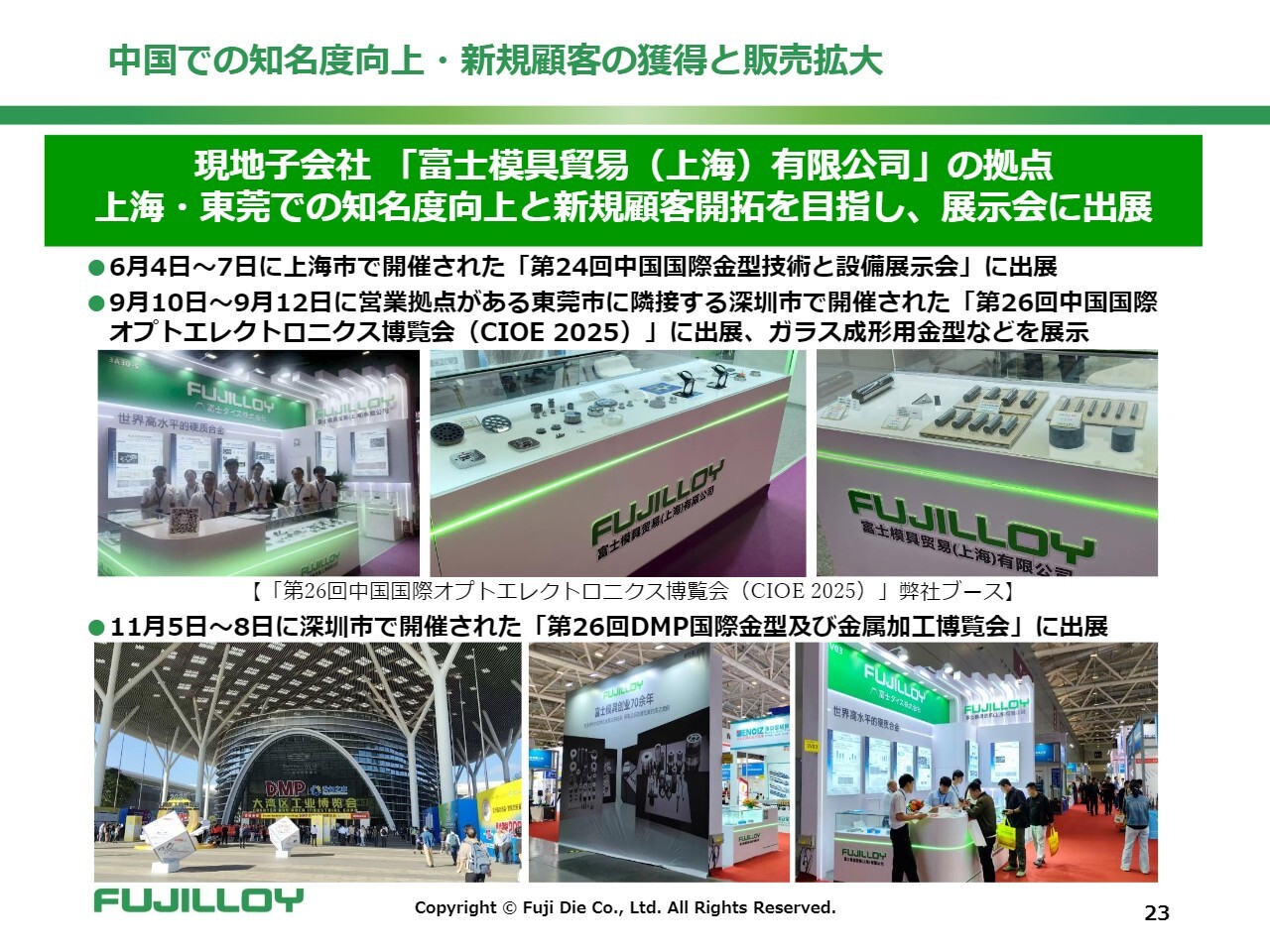

各エリア別の進捗と取り組みについて、中国では、昨年度に東莞市に新規開設した営業拠点を足がかりに、展示会へ積極的に出展して知名度向上を図りました。その結果、光学機器関連の新規顧客の獲得に成功し、販売増に貢献しました。

今後は、さらなる知名度向上を通じて、いわゆる次世代自動車(NEV)関連メーカーへの新規開拓を強化したいと考えています。

一方、インドに関しては、現在現地法人が休眠状態にありますが、業務再開を目指し、7月に事業再開プロジェクトを立ち上げました。

現状では、市場調査と拡販活動を強化し、出張ベースで準備を進め、2026年度中の事業再開を目指しています。

北米については非常に難しい状況にあり、中期経営計画を策定した時点と比べて政権が大きく変わっています。現在は出張ベースで事業形態を模索し、どのようなビジネスモデルを構築すれば成功するかを検討している段階です。

そのため、北米においては中期経営計画作成時点と比較して進捗が遅れています。

アセアンについては、タイ・インドネシアでの輸送機器分野が芳しくない状況にあり、特に日系自動車メーカーの低調が目立ちます。また、マレーシアでも半導体関連が低迷しているため、これまでメインとしていた市場だけで大きな成長を目指すことは難しい状況です。

このため、他業種や日系以外の企業、例えば外資系や現地のローカル企業への開拓を中心とした活動を強化しています。

アセアンの知名度向上・新規顧客の獲得と販売拡大

先ほど申し上げたタイについてです。これは当社の反省点でもありますが、日本で取引のある企業がタイに進出した際、それらに追随しつつ拡販に注力してきました。

しかし、現状を鑑みると、タイの状況は非常に厳しいものがあります。そこで、タイでの拡販を進めるため、11月19日から22日までバンコクで開催された展示会「METALEX 2025」に出展しました。スライド中央の写真にもありますが、春田と私は展示会の最終日まで参加しました。

既存の取引先だけでなく、新規のお客さまを回る中で、日系メーカーでも日本に依存せず、現地での製品立ち上げや開発を進めたいというお話をいただくことがあります。

その中で、非常に高精度な金型を現地で調達したいという要望があったため、今回の展示会では、高付加価値な精密品の展示を行いました。結果として、多くの方に非常に興味を持ってご覧いただき、お話をいただくことができました。

また、インドネシアでは、12月にジャカルタでの展示会に出展する予定です。さらに、年明け2026年1月には、インドのベンガルールでの展示会に出展する予定です。

今年1月にも同じ展示会に出展しましたが、インドでは新しい技術や将来の成長を確信しているお客さまが多く、具体的な案件がブースに持ち込まれるなど、非常に効果があると実感しました。そのため、次回の1月にも出展を計画し、現在準備を進めています。

中国での知名度向上・新規顧客の獲得と販売拡大

最後に中国についてです。東莞市に新しい営業所を構え、それに隣接する広東省深圳市での展示会に出展し、顧客開拓を進めています。

従来、中国の展示会は深圳市での開催が年1回のみで、残りは上海市での開催が主となっていました。しかし本年度は、前述のとおり東莞営業所の知名度を広げることを目的として、深圳市での展示会に戦略的に出展し、知名度向上を図っています。

私は3週間前に中国へ出張してきました。個人消費については、報道等でご存じのとおり非常に厳しい状況ですが、半導体を国内で製造しようとする米中の分断の影響もあり、超硬素材の販売は好調を維持しています。

また、自動車の自動運転化やセンシング分野については、政府が力を入れていることもあり、その分野での好調さを肌で感じて帰国しました。

これらの取り組みを積極的に進めることで、中期経営計画の最終年度である2027年3月期には、当社グループの売上高の25パーセントを海外売上で達成していきたいと考えています。

以上で、私からの説明を終わります。

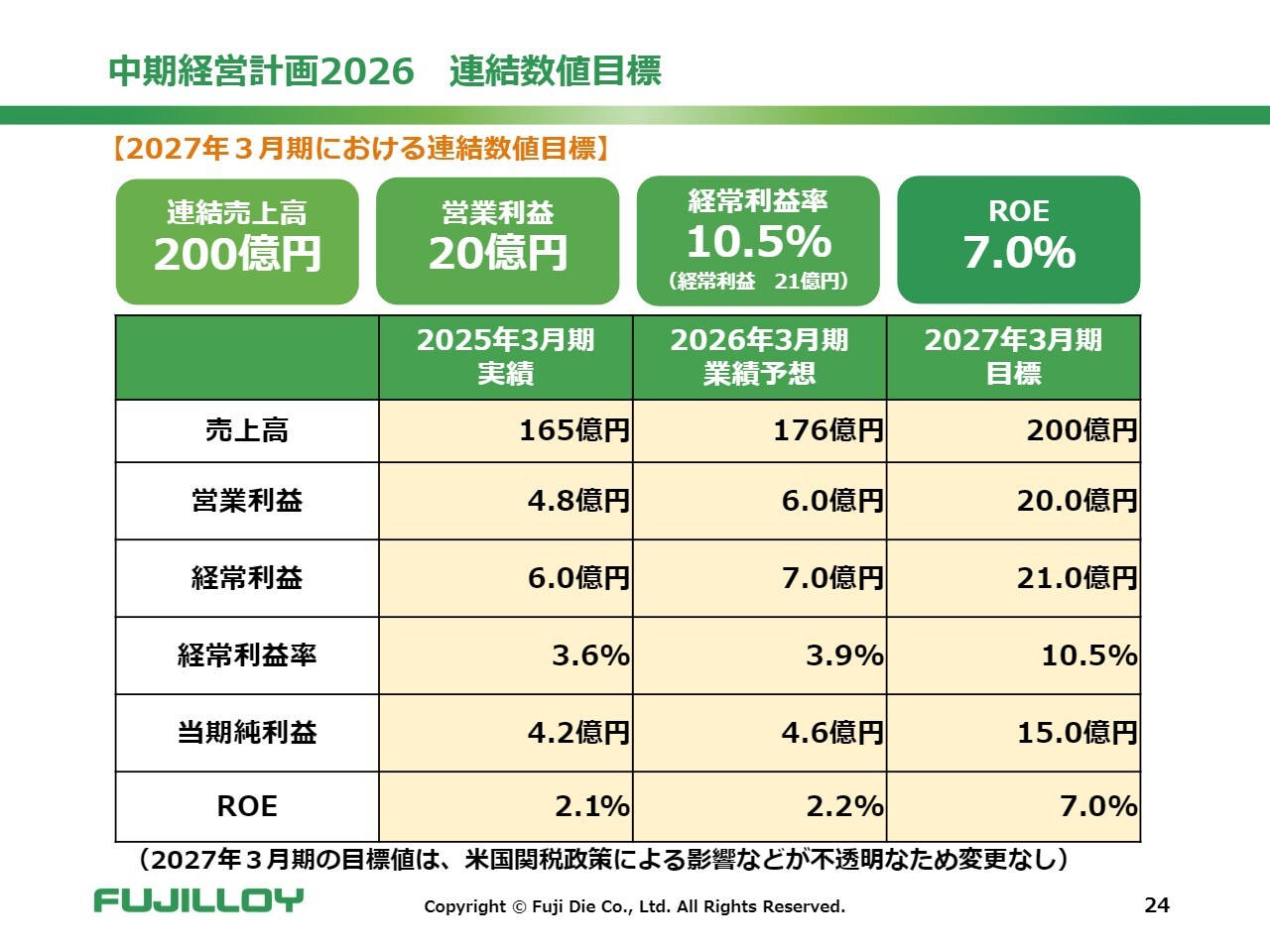

中期経営計画2026 連結数値目標

春田:このスライドは、本中期経営計画に関する数値目標を示したものです。中期経営計画の最終年度である2027年3月期の目標値ですが、米国の関税政策による影響が非常に不透明なため、現時点では据え置いています。

連結売上高は200億円、営業利益は20億円、経常利益率は10.5パーセントとしています。当社は、売上高が一定水準を超えると利益率が急激に高まる利益構造となっています。売上高が目標に届けば、これらの数値目標は達成できると考えています。

また、KPIは経常利益率と考えています。それとともに、売上を伸ばす要因は海外事業だと考えており、海外売上比率もKPIとしています。

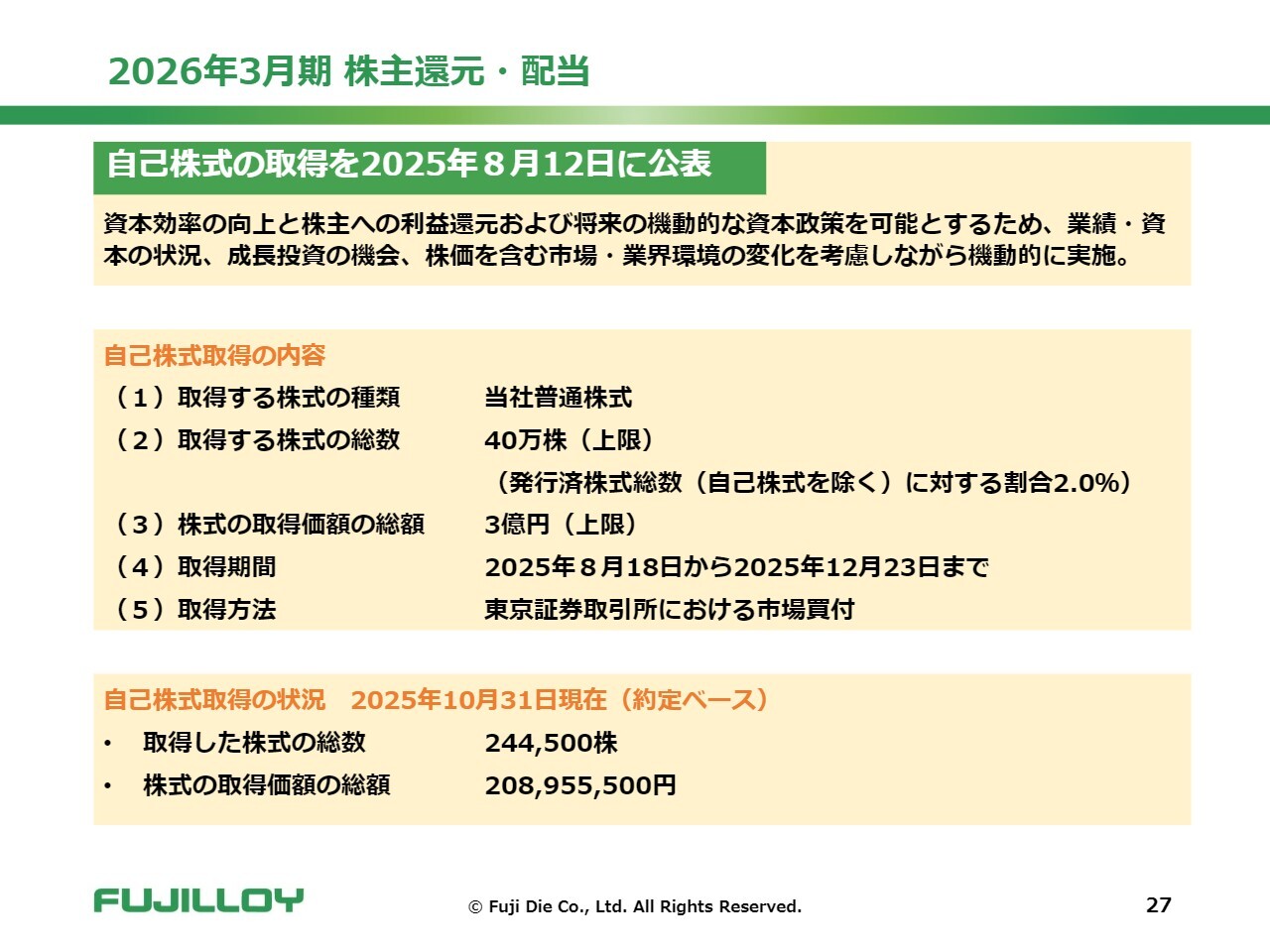

2026年3月期 株主還元・配当

ここからは、資本コストや株価を意識した経営の実現についてご説明します。株主還元については、配当の基準を従来の配当性向から株主資本配当率(DOE)に変更しています。併せて、DOEの目標値を4パーセントと設定し、本中期経営計画期間中の配当を大幅に強化しています。今期の配当金は、1株当たり40円を計画しています。

また、資本効率の向上と株主への利益還元、さらに将来の機動的な資本政策を可能とするため、今年8月12日に自己株式の取得を公表しました。

市場の反応を受けて株価が上昇しています。今年3月末と11月26日の株価を比較すると、15パーセント上昇し、配当利回りは4.61パーセントとなっています。

PBRは若干改善しましたが、依然として1倍を下回る状況が続いています。PBR1倍を目指し、積極的なIR活動を実施するとともに、中期経営計画を着実に推進して業績を向上させ、株主のみなさまに積極的に還元する方針です。

2026年3月期 株主還元・配当

こちらは8月12日に公表した自己株式の取得内容と取得状況です。取得期間は8月18日から12月23日までですが、10月31日現在の取得状況はスライド下部に記載のとおりです。

今後も、業績・資本の状況、成長投資の機会、株価を含む市場や業界環境の変化を考慮しながら、機動的に実施していきたいと考えています。

今後の対策について

今後の対策についてご説明します。資本コストや株価を意識した経営の実現を目指し、「中期経営計画2026」の重要施策に取り組むことで、変化に対応できる企業体制への転換を果たし、収益性と成長力の向上を図りたいと考えています。

ROEの向上については、スライド記載のとおり、生産性向上や業務効率化の推進に加え、海外売上高の拡大および価格戦略の見直しを進めることで、利益率の向上を目指します。

配当については、本中期経営計画期間において拡充を維持し、自己株式取得を通じて株主資本効率を向上させたいと考えています。

PERに関しては、IR施策の強化や露出の増加を図るとともに、成長分野向けの製品開発や市場投入を積極的に行うことで、まだ成長できるという姿を示していきたいと考えています。

また、M&Aを含む新領域への進出に取り組むことで、成長力をさらに強化していきたいと考えています。

今後の取り組みの方針については以上です。ご清聴ありがとうございました。

質疑応答:原材料費について

司会者:「タングステン、コバルト、ニッケルなどの価格上昇が懸念されますが、2026年3月期上期の原材料コスト1億9,400万円の中で、これら鉱物が占める割合や金額、またタングステンとコバルトではどちらの影響が大きいのか教えてください」というご質問です。

春田:原材料の1億9,400万円の部分で一番増加しているのは、今年はタングステンです。ほとんどがタングステンの増加で、コバルトについては価格が沈静化して非常に落ち着いた状態です。

また、若干想定より為替が安くなった部分も含まれており、タングステンの価格上昇と為替が想定より高くなったことが、1億9,400万円の内訳です。

質疑応答:主要鉱物の前提価格について

司会者:「2026年3月期における主要鉱物の前提価格を教えてください」というご質問です。

春田:タングステンについては、資料に記載されているとおりです。APT(パラタングステン酸アンモニウム)の価格は10キログラム当たり375ドルで、為替は145円で計算しています。他のものについては、基本的には開示していません。

コバルトは想定では25ドル程度だったと思いますが、申し訳ありませんがこれは私の記憶によるものです。

他のものについては以前と変わらない実勢価格を想定しており、それほど注意を払っている状況ではありません。

質疑応答:中国依存による調達リスクとリサイクル事業について

司会者:「中国問題が顕在化する懸念がありますが、調達面で支障はありませんか? 調達やリサイクルの状況を知りたいです」というご質問です。

春田:調達については現在、輸出統制が行われており、需給が全世界的に逼迫しています。その中で、中国依存のものを他社、例えばヨーロッパやアメリカなどから取り寄せようとしても、これまでの調達量を超える調達が難しい状況にあります。

当社は早めの対応が功を奏し、輸出統制が行われる前の時期に準備を進めていたため、今年はある程度対応が出来たと考えています。来年度も同様に、中国以外からの調達が可能ではないかと考えています。

一方で、中国に依存している部分がまだあるため、今後も注視しつつ、他社からの調達や、リサイクルを活用する方向で進めていく方針です。

リサイクルに関しては、今年リサイクル事業を立ち上げたところであり、営業部門でもお客さまのもとからリサイクル品を回収する取り組みを始めています。この分野では大きな伸びしろがあると考えています。

さらに、諸外国からリサイクル品を集める動きも進めています。

質疑応答:他社製品との競合状況について

司会者:「水素発生用電極について、住友電工の『セルメット』やデラノのコーティング電極などと比較して、優位点を教えてください。また、今後の具体的な売上目標として、2年後、5年後などのイメージを教えてください」というご質問です。

春田:住友電工といった他社の製品と、当社の製品が競合しているかについては、申し訳ありませんが、私にはわかりません。

現時点ではまだ製品化されておらず、製品化を目指して評価をいただいている段階で、この段階では住友電工とは競合していないはずですので、電極が使われる装置が市場に出れば、基本的には売上が増えていくと考えています。他社との比較については、これから知見を深めていきたいと思います。

質疑応答:原材料費高騰への対応と来期への影響について

司会者:「原材料費高騰への対応について、調達ソースの多角化や値上げなどについて、どう考えていますか? また来期への影響をどう見ていますか?」というご質問です。

春田:多角化については、当社内で「使えるタングステン」と「使えないタングステン」といった区分けがあり、これらすべてを活用できるようにするための生産技術的な取り組みが、精力的に進められています。

この取り組みには、すでに一部成功している事例もあり、仕入れ先と調整を行い、当社に適したかたちで材料を製造してもらうよう働きかけています。そのような意味では、今後、調達の多様化がさらに進むと考えています。

価格についてですが、今年の春に価格改定が若干動き出し、下期から少しずつ効果を発揮してくると営業部から聞いています。

また、タングステン粉末の価格が当初の想定より2倍以上に上昇しており、これについては来年度4月からの値上げをお願いせざるを得ない状況で、現在営業部が対応に奔走しています。

当社では基本的に都度見積もりの方式を採用しています。価格改定については、今年に入ってから大幅に価格が上昇していることを踏まえ、都度見積もりを採用しているお客さまの場合は、12月以降に価格転嫁を行う方向で交渉を進める方針です。

価格上昇の程度にもよりますが、来年度にはすべての製品において価格転嫁ができるのではないかと考えています。ただし、調達量が制限される場合には、重量を増やすことが難しくなるため、一部の人気製品に関してはさらに価格を上げざるを得ない可能性を検討しています。

営業部隊全体で具体的な作戦を考えていきたいと思っています。

質疑応答:リサイクルの回収試験について

司会者:「リサイクルの回収試験の地域は、国内外のどちらでしょうか? 実際に稼働ができるレベルになる時期はいつ頃とお考えですか?」というご質問です。

春田:少量のリサイクルについては、現在関東地区を中心に展開していますが、関東地区だけでなく国内すべての地域に営業網があります。そのため、お客さまに対しては基本的に拡充を進めていこうと思っています。

これは12月にスタートし、できる限り早い段階ですべての地域で展開していきたいと考えています。

具体的な地域をお伝えすることはできませんが、海外についても、一部取引先さまとの協力関係によりスクラップ回収が可能な地域があります。それも含めて現在取り組んでいるところです。

質疑応答:自動車関連の売上高進捗と次世代モーターの寄与について

司会者:「モーターコア向けが伸びているとありますが、具体的に材料、金型を含めてどれぐらいの金額になりますか? また、今後の売上目標を教えてください」というご質問です。

春田:売上の数字については申し上げられませんが、自動車関係の売上高については、先ほど進捗率が48パーセントと申し上げましたが、その多くは次世代モーターなどが寄与していると考えています。

質疑応答:中期経営計画の目標について

司会者:「2027年3月期の目標を変更していませんが、利益予想がかなり厳しいように思います。売上の見通しについて、何が伸びると考えているのでしょうか? 具体的な新製品の寄与を知りたいです」というご質問です。

春田:新製品の寄与については、これまで示したとおりです。むしろ、海外売上高を伸ばすことや、鉄鋼や自動車といった基幹産業が通常の水準に回復することが一番大きい要素ではないかと考えています。

また、売上高200億円の目標だけでなく、収益率の向上を目指して、生産効率の改善などで利益率を上げる計画です。中期経営計画においては、売上高200億円・営業利益20億円を掲げていますが、営業利益20億円を重視し、利益率を上げたいと考えています。

その結果、仮に売上高が200億円に達しなかったとしても、営業利益20億円には達成できる見込みを持っています。環境次第では実現可能ではないかと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6167

|

948.0

(01/09)

|

+16.0

(+1.71%)

|

関連銘柄の最新ニュース

-

冨士ダイス(6167) 日本証券新聞社主催・篠山証券協賛「株式講演... 01/09 13:40

-

冨士ダイス Research Memo(4):DOE4.0%を基準... 01/08 11:34

-

冨士ダイス Research Memo(3):売上高200億円、営... 01/08 11:33

-

冨士ダイス Research Memo(2):次世代自動車関連や海... 01/08 11:32

-

冨士ダイス Research Memo(1):超硬耐摩耗工具業界の... 01/08 11:31

新着ニュース

新着ニュース一覧-

今日 17:30

-

今日 10:00

-

-

今日 09:00