【QAあり】クラシコム、連結売上高は26%成⻑し増収増益 中期成長戦略に対しても順調に進捗

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。それでは、2025年7月期第2四半期の決算説明を行います。

本日の内容は大きく分けて2つです。まず、第2四半期の決算概要を取締役CFOの山口からご説明します。後半は、今期の期首にご案内した中期の成長戦略の進捗状況について、私からご説明します。

2025年7月期第2四半期業績のハイライト

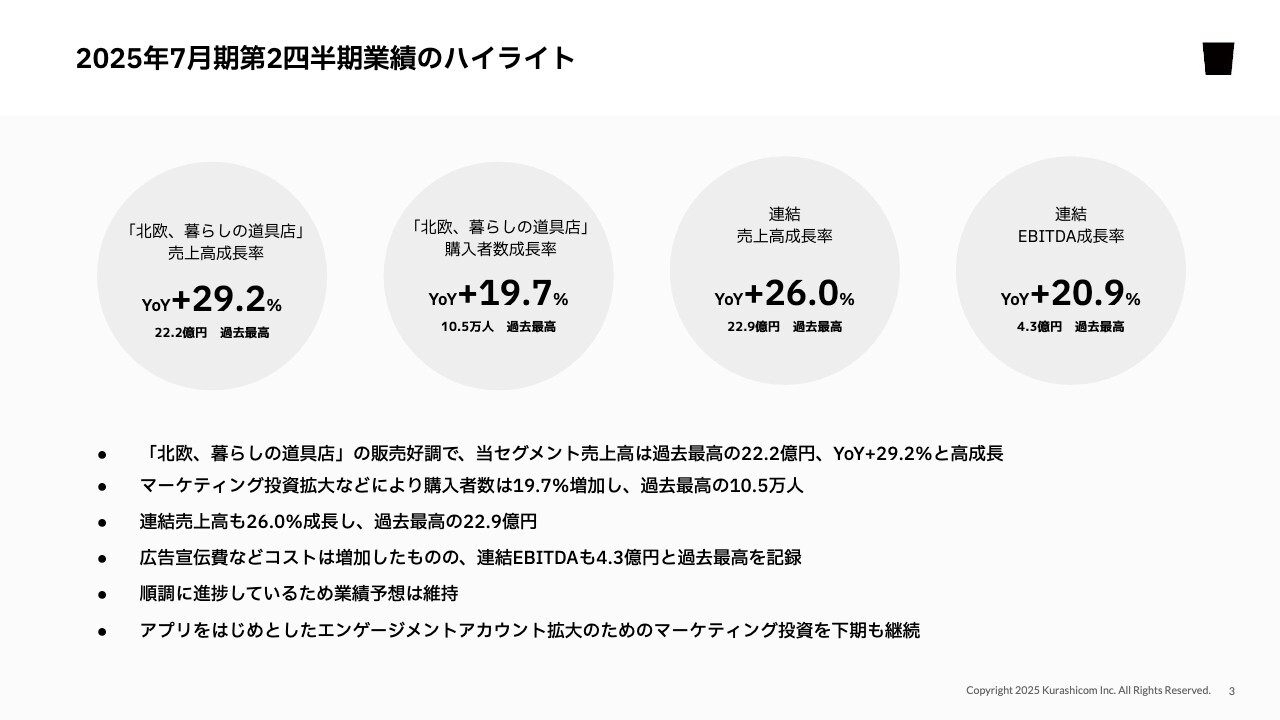

当四半期のハイライトです。「北欧、暮らしの道具店」事業において、クラシコム単体の売上高がYoYプラス29.2パーセントと、ほぼ30パーセントの伸びを示しました。金額も22.2億円と、過去最高を記録し、非常によい成果を上げられたと考えています。

この売上増は、購入者の増加に支えられています。購入者数の成長率もYoYで約20パーセント増となり、10.5万人の購入者を獲得しました。こちらも四半期ベースで過去最高となります。

それに伴い、クラシコムのグループ連結の売上高成長率も26パーセント増と、順調に伸びています。EBITDAの成長率も20パーセントを超え、過去最高の4.3億円を記録しました。

業績は順調に進捗していますが、今期の業績予想は維持としています。また、現在進行中のマーケティングに対する先行投資は、事前に示したガイダンスの範囲内で、下期も継続する予定です。

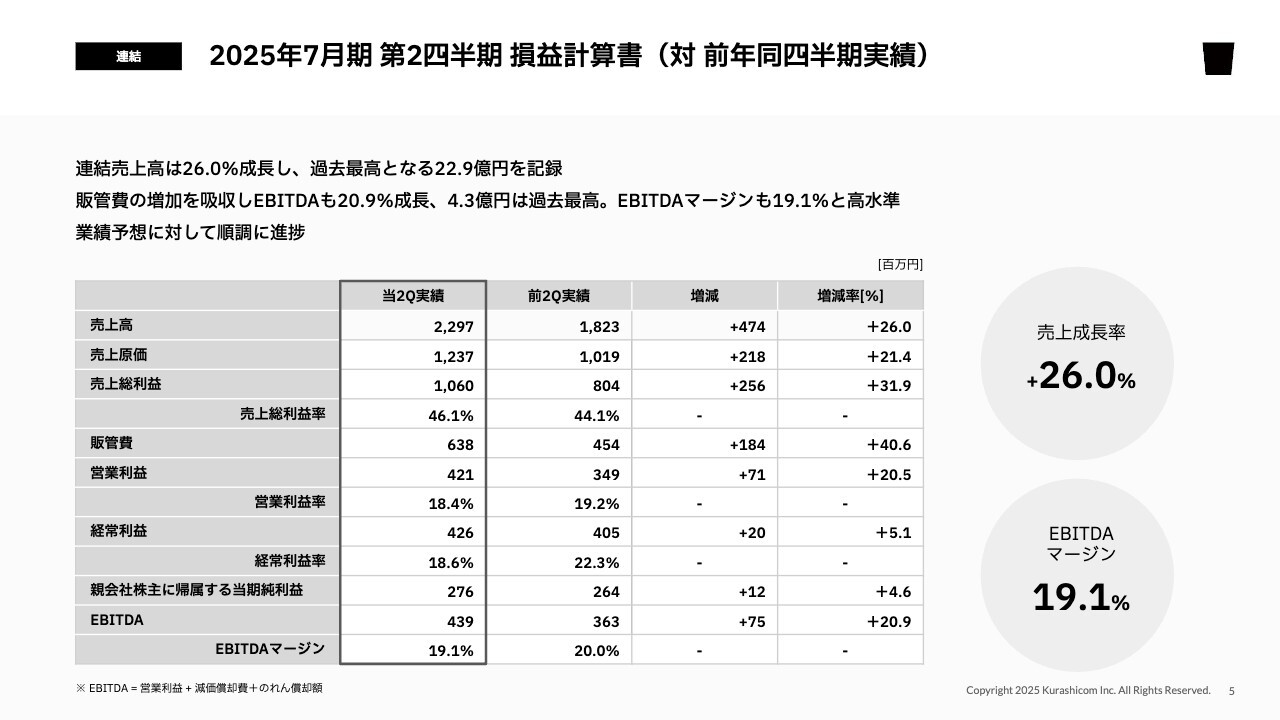

2025年7月期 第2四半期 損益計算書(対 前年同四半期実績)

山口揚平氏:クラシコム取締役CFOの山口です。決算概要についてご説明します。第2四半期については、青木からご説明したとおり、過去最高の売上高となりました。収益も同様に過去最高を記録し、絶好調と言ってもよい内容です。

さらに、今回がよかったというだけではなく、2027年7月期に売上高を100億円、EBITDAマージンを15パーセント水準に戻すという中期成長戦略に関しても、視界が開けてきたと捉えられる状況です。これについて、詳しくご説明します。

まず、連結の損益計算書です。売上高は前年同期比26パーセント増の22.9億円と、過去最高を記録しました。売上原価率の改善により、売上総利益の成長率は前年同期比プラス31.9パーセントとなり、10億円を超えました。前年同期比での増加額は2億5,600万円です。

一方で、マーケティング投資の拡大を進めているため、販管費は前年同期比プラス1.8億円となりました。しかし、売上総利益の伸びに対して販管費の増加は抑えられており、各利益項目については前年同期を上回る結果となっています。

当社が重視する収益指標であるEBITDAは、前年同期から7,500万円増加し、4億3,900万円と、過去最高を記録しました。EBITDAマージンも19.1パーセントと、非常に高い収益性となっています。

このように、第2四半期は非常によい結果となりました。売上高はほぼ23億円に到達し、単一の四半期ではありますが、売上高100億円規模の目標に対して現実的な数字になってきたと捉えています。

売上高がこのぐらい大きな規模になると、同程度の広告宣伝費を投入しても、収益がしっかりと確保できることも確認できました。その点でも、非常に意義のある結果になりました。

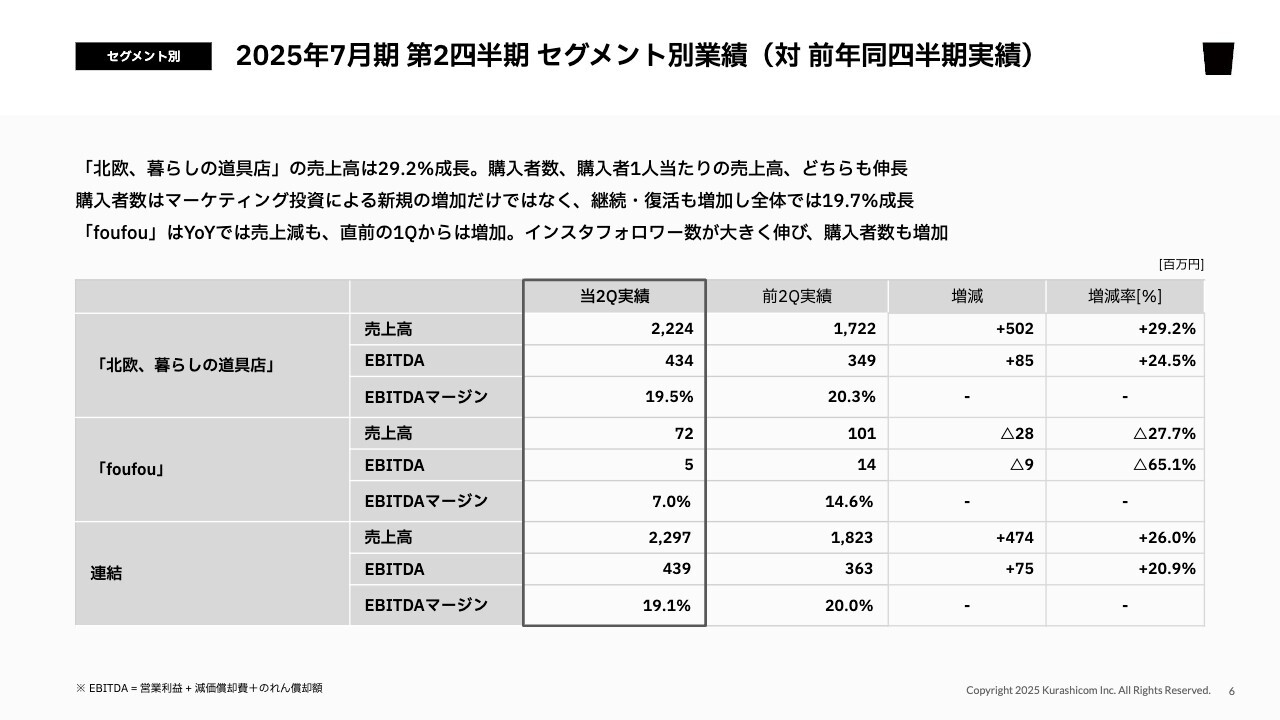

2025年7月期 第2四半期 セグメント別業績(対 前年同四半期実績)

セグメント別に、より詳細な業績についてご説明します。「北欧、暮らしの道具店」の売上高は、前年同期比29.2パーセント増と、非常に高い成長を示しました。

先ほど青木からもお伝えしたとおり、売上高を構成する購入者数と購入者1人当たりの売上高、どちらもしっかり伸ばすことができています。特に購入者数は、マーケティング投資による新規の獲得だけでなく、継続・復活購入者数の増加も見られ、全体として20パーセント弱の成長となりました。

また、広告宣伝費を増やしているものの、EBITDAも前年同期を上回る結果となっています。EBITDAマージンも19.5パーセントと、非常に高い水準となっています。

一方で、「foufou」は前年同期比で売上高が2,800万円減少し、7,200万円となりました。しかし、第1四半期の売上高は4,200万円程度だったため、そこから約1.7倍に増加し、V字回復を果たしました。また、第2四半期に入って「Instagram」のフォロワー数が大きく伸び、それに伴って購入者数も増加しています。このように、今後の売上回復と成長を実感できる、非常に意味のある第2四半期だったと考えています。

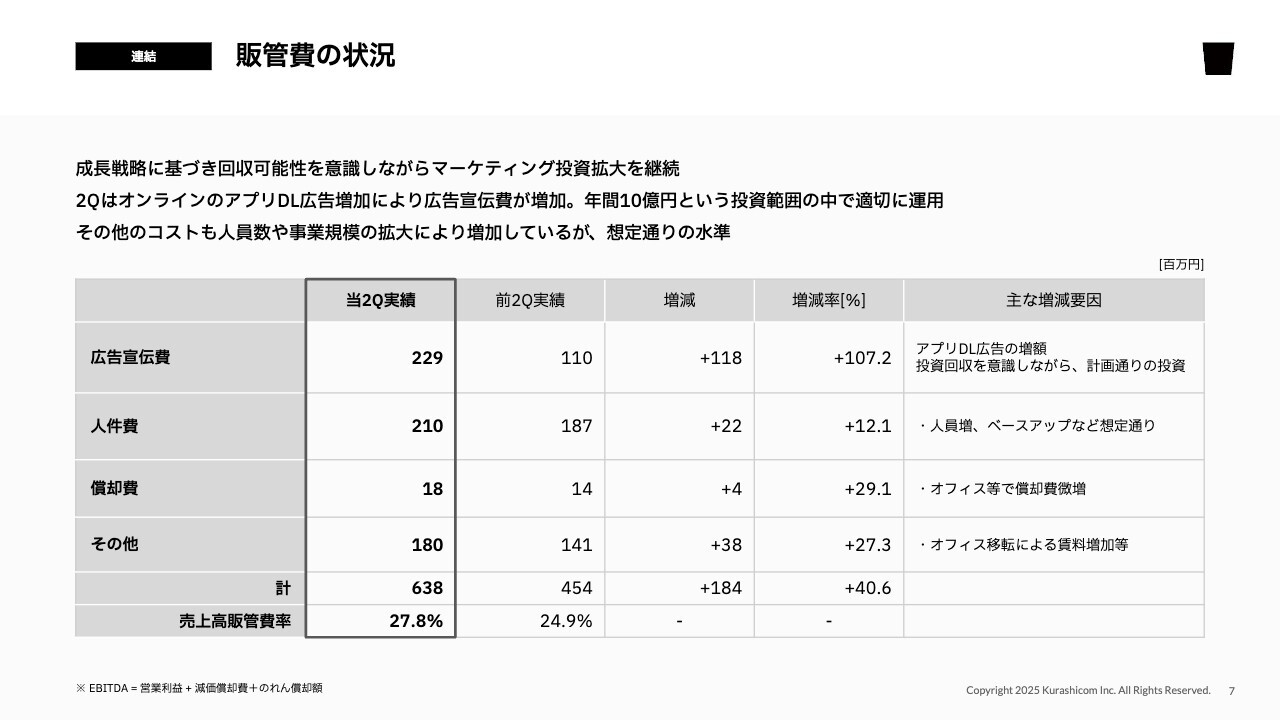

販管費の状況

販管費について、内容別にご説明します。販管費は全体で6億3,800万円となり、前年同期比で1億8,400万円増加しました。主な増加要因は広告宣伝費で、約1.2億円の増加となっています。

第2四半期はマス広告のテストを行っておらず、増加分は、アプリダウンロード広告をはじめとするオンライン広告によるものです。

広告宣伝費は年間10億円を目安にしつつ、投資回収を見極めながら、規律のある投資を行っています。

また、人件費とその他のコストもそれぞれ少しずつ増えていますが、これは人員数の増加や事業規模の拡大に伴うものであり、想定内の水準です。

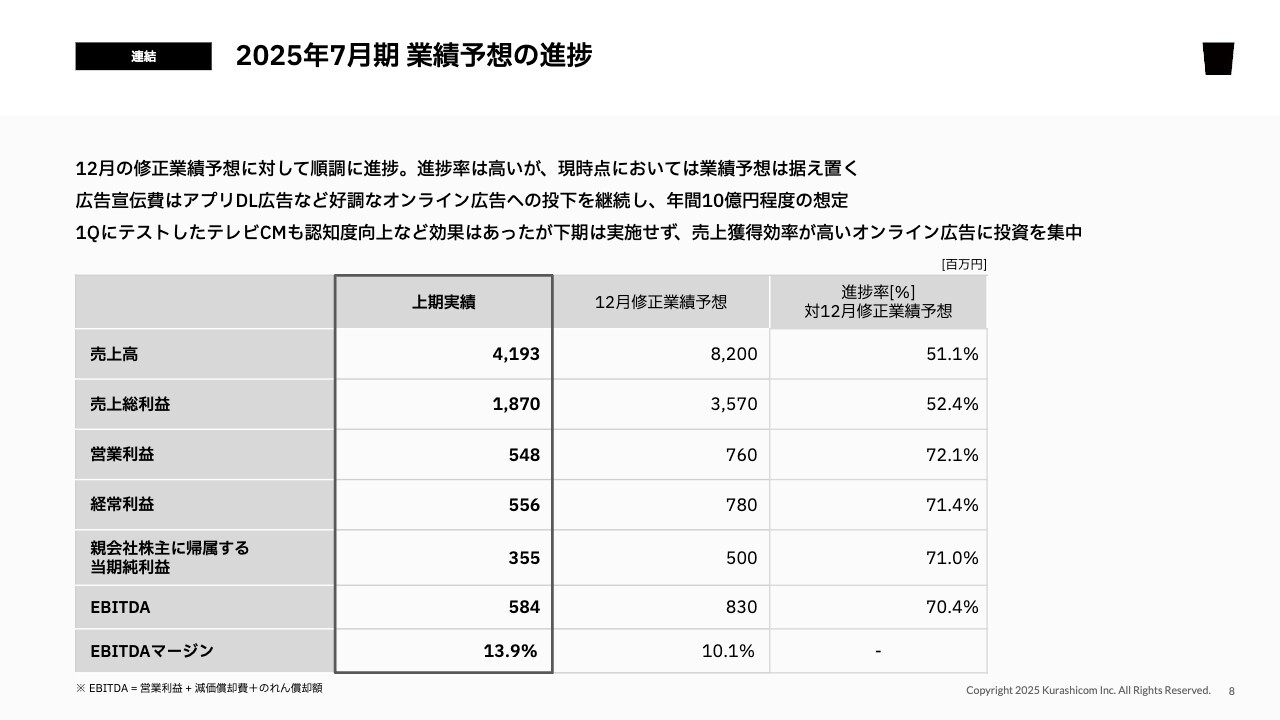

2025年7月期 業績予想の進捗

業績予想の進捗状況についてです。この半年間で、売上高と売上総利益の進捗率は50パーセントを超えました。

営業利益以下の各利益の進捗率は70パーセントを超えており、非常に高い進捗状況となっています。しかし、これらは想定の範囲内であるため、現時点では業績予想を据え置き、変更は行いません。

売上高と利益に変更はありませんが、広告宣伝費の使い道についてご説明します。前回の決算までは、目安額を年間10億円としていたものの、どのように振り分けるかは確定していませんでした。

そのような中、第1四半期にマス広告のテストとしてテレビCMを実施した結果、認知度が一定向上し、多くのユーザーがテレビを視聴していることがわかりました。

ただ、現在実施中のオンライン広告は獲得効率も高く、エンゲージメントアカウントが売上に転換する効果が非常に高いことが確認されています。そのため、下期はマス広告のテストを実施せず、オンライン広告に投資を集中することとしました。

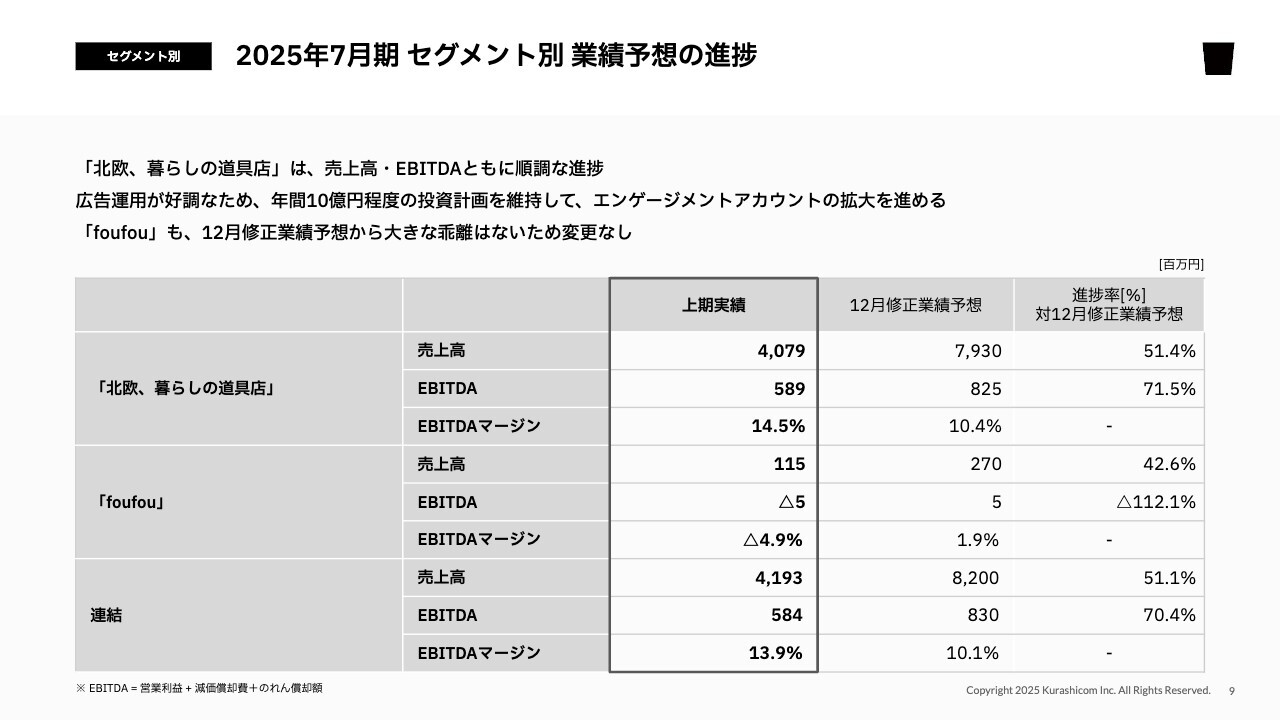

2025年7月期 セグメント別 業績予想の進捗

業績予想の進捗について、セグメント別にご説明します。「北欧、暮らしの道具店」は、売上高、EBITDAともに順調に進捗しています。先ほどお伝えしたとおり、下期も年間10億円程度の広告宣伝費を活用し、下期および来期以降の成長につながるエンゲージメントアカウントの拡大を進めていく予定です。

「foufou」に関しても、12月時点での業績予想から大きな乖離がないため、現時点では修正を行いません。進捗率を見るとやや低く見えるかもしれませんが、第2四半期で明確な変化が感じられ、今後の回復成長に期待できる状況が確認できました。そのため、今の段階で業績予想を変更する必要はないと判断しています。

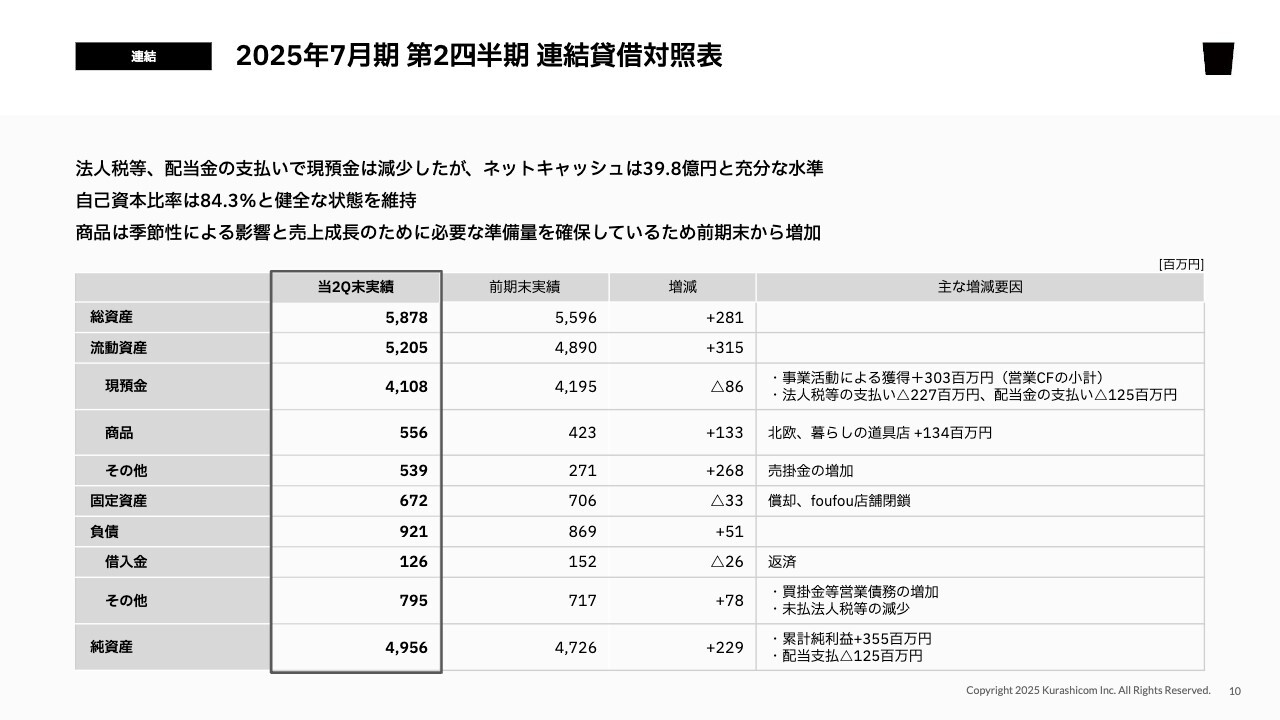

2025年7月期 第2四半期 連結貸借対照表

連結貸借対照表について、簡単にご説明します。当社のB/Sは無駄なものがなく、引き続き全体として非常に健康的な状況を維持しています。

現預金は、第2四半期末で41億800万円となりました。前期末から8,600万円ほど減っていますが、これは法人税等や配当金の支払いが第1四半期に発生したためです。

しかし、ネットキャッシュで見ると39.8億円と、充分な水準を維持しています。また、自己資本比率も84.3パーセントと高く、安全性の高いB/Sとなっています。

商品については、季節性の影響や売上成長を支えるための準備により、前期末から増加しています。また、売掛金や買掛金といった営業債務も前期末から増えていますが、全体として問題なく健全な状態を維持できています。

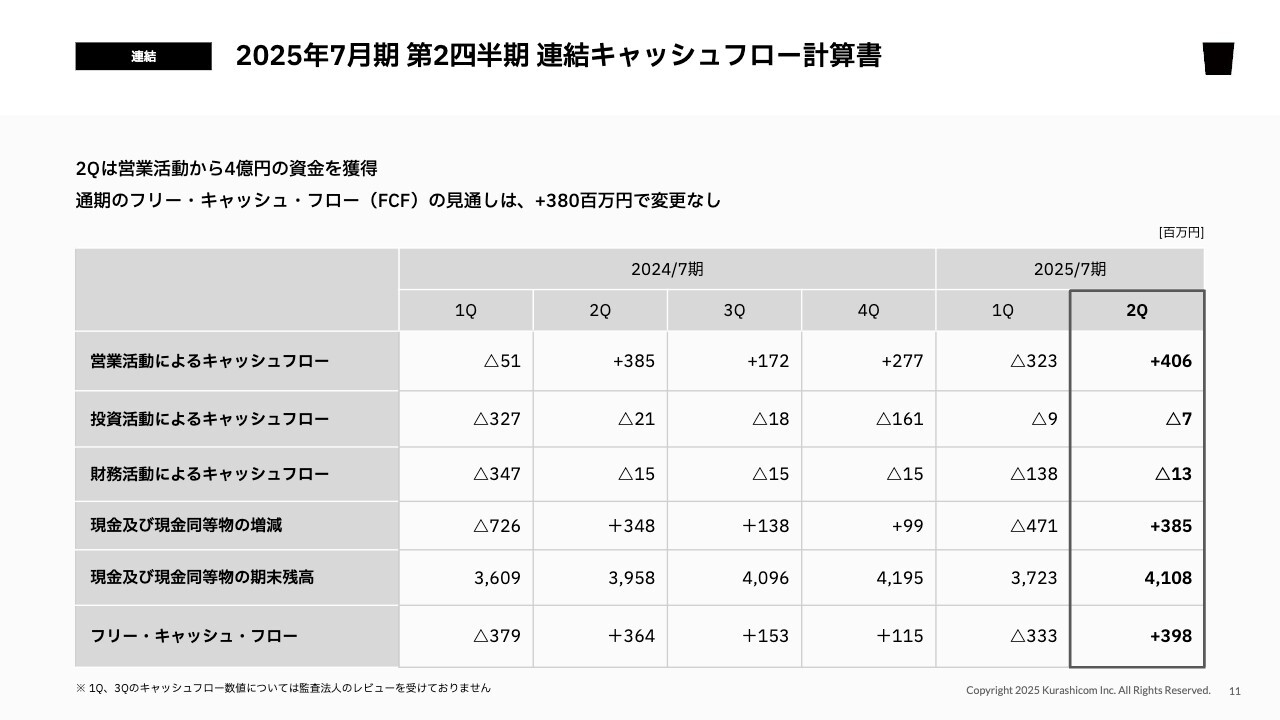

2025年7月期 第2四半期 連結キャッシュフロー計算書

連結キャッシュフローの状況です。スライドの表の一番右側が、この第2四半期3ヶ月間における、キャッシュフロー区分ごとの状況です。

第2四半期は、営業活動により4億円超の資金を獲得できました。投資活動や財務活動によるキャッシュフローにおいて、大きな動きはありません。

第1四半期・第2四半期ともにキャッシュフローは順調に進捗しており、第1四半期決算時にご案内した通期のフリーキャッシュフロー見通し3.8億円は、変更していません。

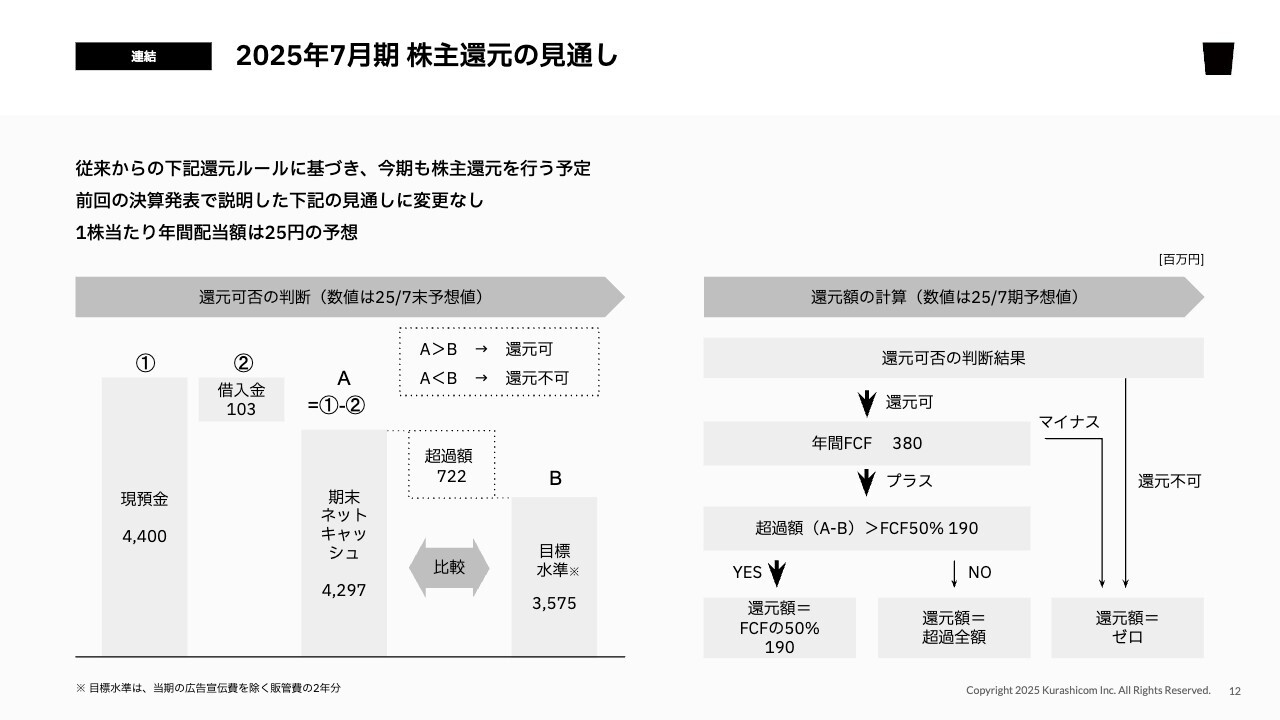

2025年7月期 株主還元の見通し

最後に、株主還元の見通しについてご説明します。こちらも、第1四半期時点でお伝えした数字から変更はなく、1株当たり年間配当額は25円を予想しています。

年間配当額を導くルールを、スライドの下側に記載しています。まず、スライド左側のチャートにあるキャッシュポジションの観点から、還元を行うかどうかを判断しています。今期末時点のネットキャッシュは43億円程度と見込んでおり、目標水準を大きく上回る状況です。そのため、今期も株主還元を実施できると想定しています。

還元額の決定方法については、スライドの右側に示しています。還元のベースになるのは、その年の年間フリーキャッシュフローです。先ほどお伝えしたとおり、現時点で3.8億円の見通しです。

キャッシュポジションで計算された超過額が大きい場合、当社では還元額の最大値を、フリーキャッシュフローの50パーセントとしています。今期は、最大値である50パーセントを還元できると想定しているため、結果として1.9億円が還元の原資となり、1株当たり25円となる計算です。

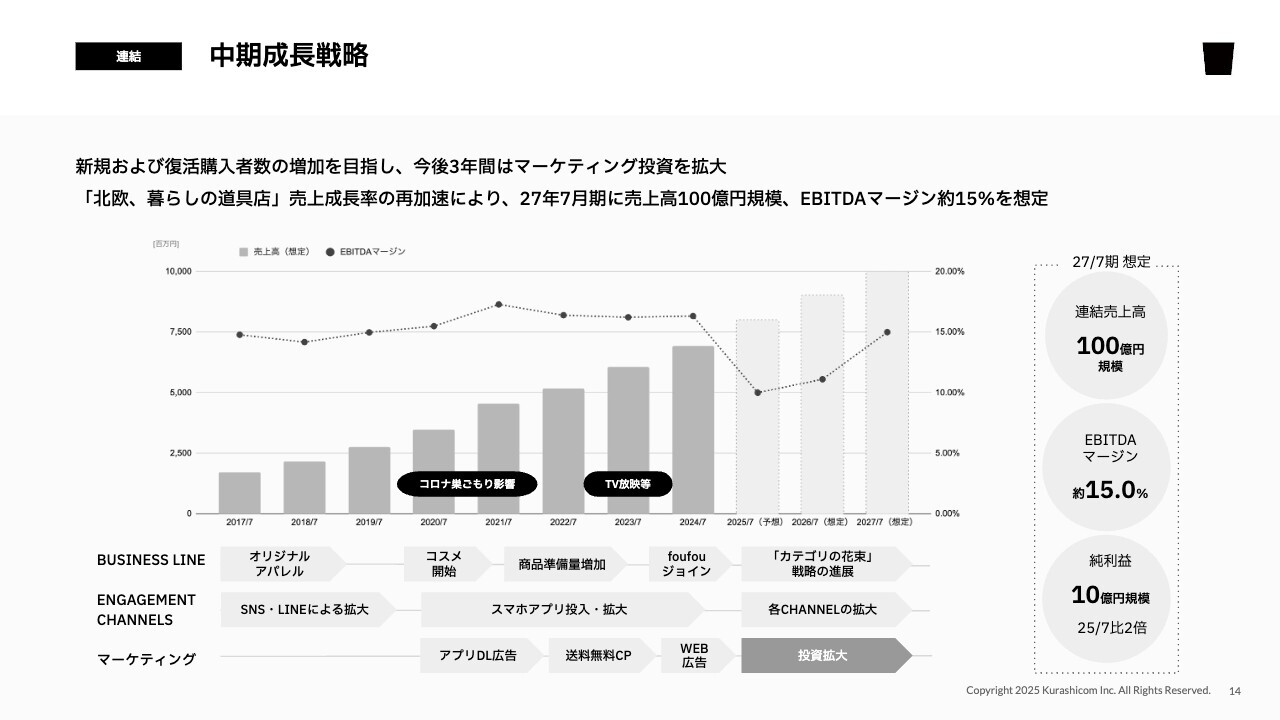

中期成⻑戦略

青木:今期からの約3年間にわたる中期成長戦略の進捗状況について、私から詳しくご説明します。スライドの図は、今期から始まっている、3年間の中期成長戦略のイメージを表したものです。

今期は売上高82億円程度を目指します。マーケティング投資を先行し、我々が重視するEBITDA15パーセントの基準値をいったん下回る水準まで投資を進めます。2025年・2026年の2年間にわたって投資を進め、2027年7月期には連結売上高100億円、EBITDAマージン15パーセントの水準に戻していきます。純利益についても、2027年7月期には10億円程度と、今期の約2倍を想定しています。

このように、2025年7月期前半では、マーケティング費用を先行させる活動を行ってきました。

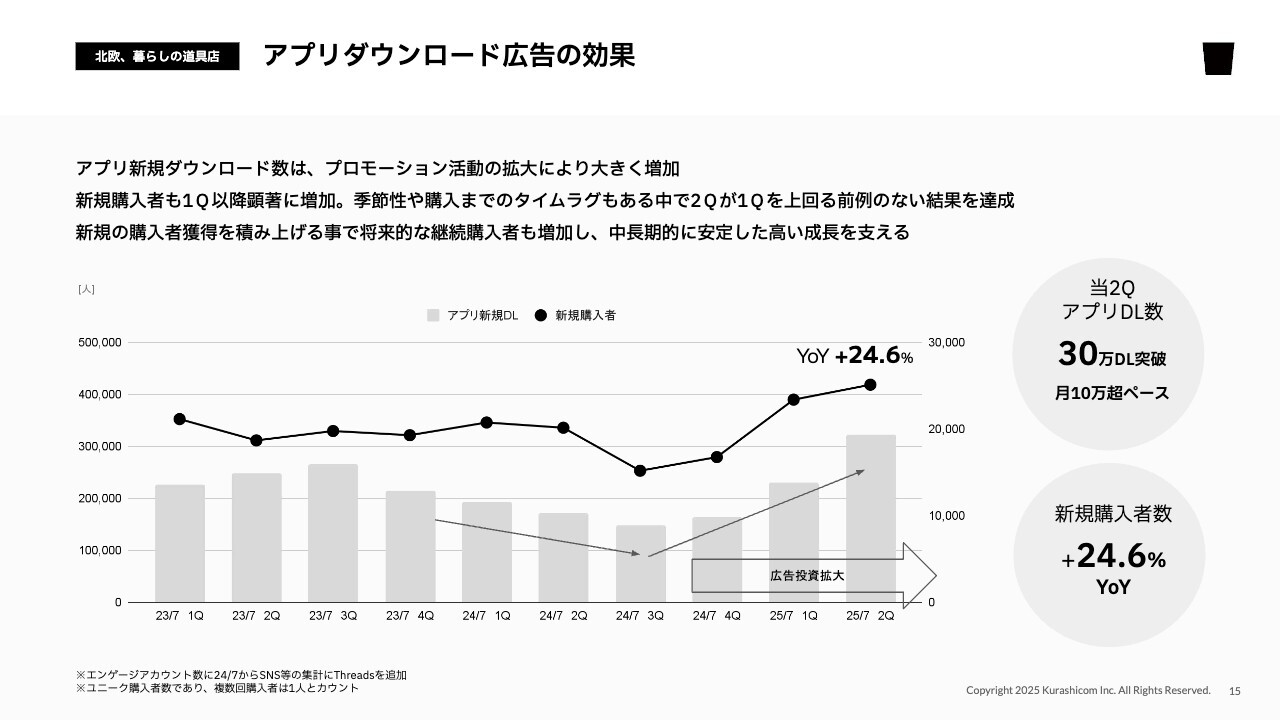

アプリダウンロード広告の効果

その結果、直接的な効果が出ているのが、投資を集中しているアプリのダウンロード広告です。広告によって、アプリのダウンロード数が急速に回復しています。

2024年7月期第4四半期から広告のテストを開始し、2025年7月期第1四半期から、本格的に運用しています。第2四半期には過去最高水準のダウンロード数を実現できており、YoYでプラス24.6パーセントの新規購入者増につながりました。このように、非常に大きな成果が出ていると感じています。

単にアプリがダウンロードされているだけでは、新規購入者数は増えません。今のアプリのダウンロードへの投資は、新規購入者数を着実に増やすことにもつながっています。今後のLTVの伸びにも大きく期待できると考えています。

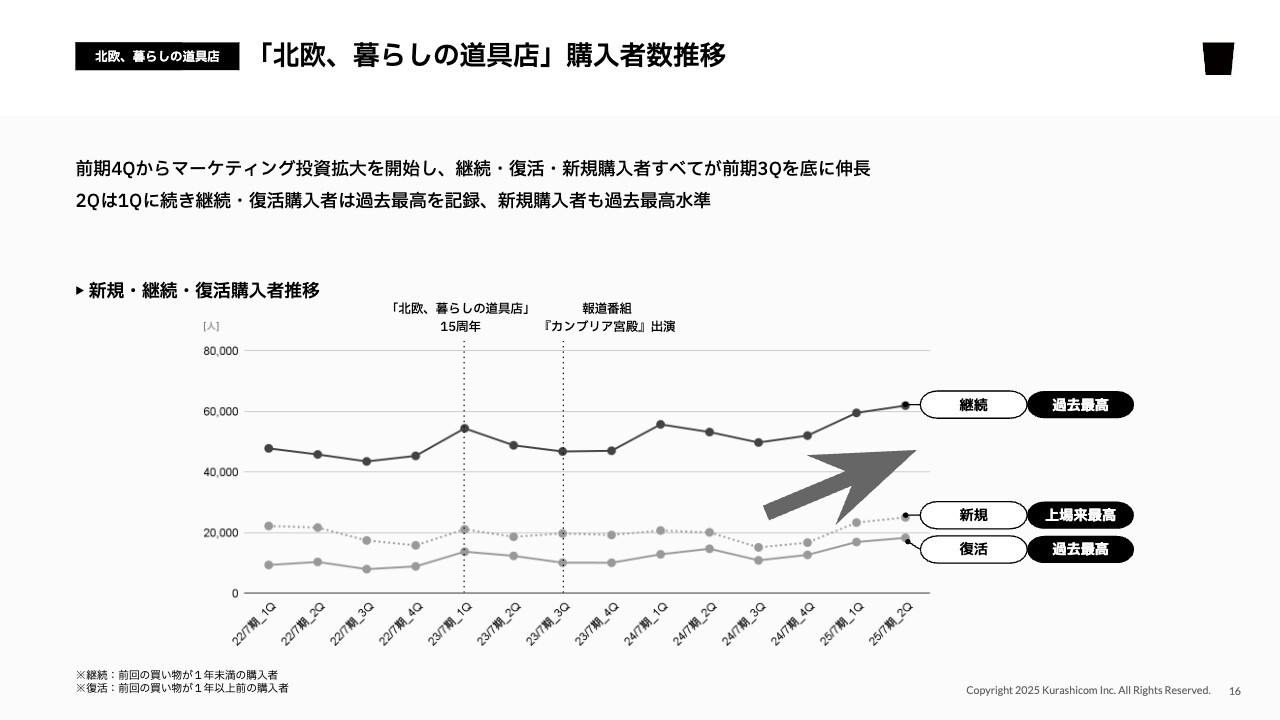

「北欧、暮らしの道具店」購入者数推移

我々が当初懸念していたのは、継続的購入者数、休眠からの復活購入者数は増えていますが、新規購入者数は2024年7月期第3四半期まで減少傾向にあったことです。

しかし、2024年7月期第4四半期以降、2025年7月期第1四半期・第2四半期と、新規購入者数を着実に伸ばすことができました。新規購入者数は上場来最高を記録し、継続購入者数・復活購入者数も過去最高を記録しました。すべてのカテゴリで、お客さまを増やすことができています。

四半期別売上高・購入者数・新規会員数の推移

売上高を構成するいくつかの要素についても、すべて順調に成長しています。第2四半期の売上高はYoYプラス29.2パーセントと、近年でも非常に大きな伸びを示しています。購入者数もYoYプラス19.7パーセントと、しっかりと増やすことができ、過去最高水準となっています。

また、新規会員数の伸びの鈍化は、マーケティング投資を拡大する中期戦略につながっていますが、こちらも着実に反転させることができています。特に2023年7月期第3四半期、報道番組『カンブリア宮殿』に出演した際には顧客数が大きく伸びましたが、それをさらに上回る成長を見せています。

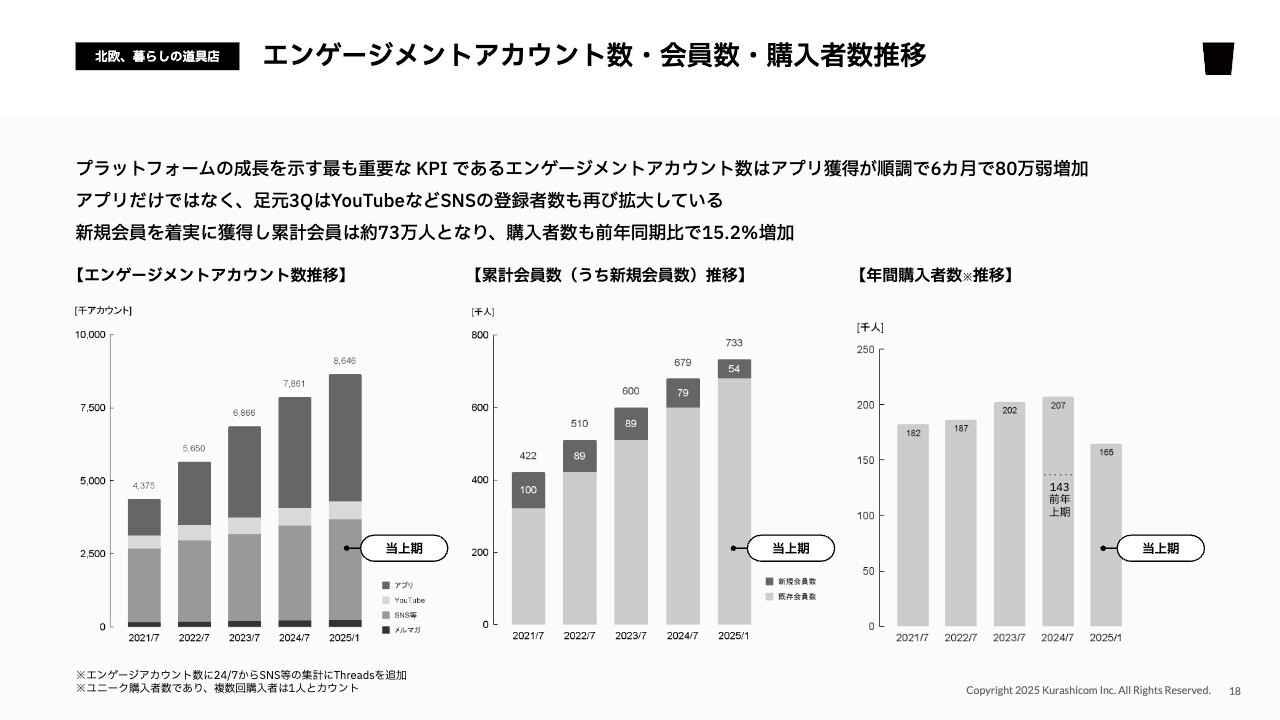

エンゲージメントアカウント数・会員数・購入者数推移

我々が重視する3つのKPIも、順調に進捗しています。エンゲージメントアカウント数も、引き続き堅調に積み上がっています。特にアプリ獲得が順調に推移し、全体では6ヶ月で80万弱アカウントが増加しました。

前期は通期で100万アカウント程度だったことを考えると、投資しているとはいえ、非常に大きな進捗といえます。

新規会員数も増え、累積会員数は73.3万人に達しました。新規会員数は25パーセント弱の増加です。これに伴い、年間購入者数もしっかりと伸びています。

コスメカテゴリYoY+62.6%成⻑

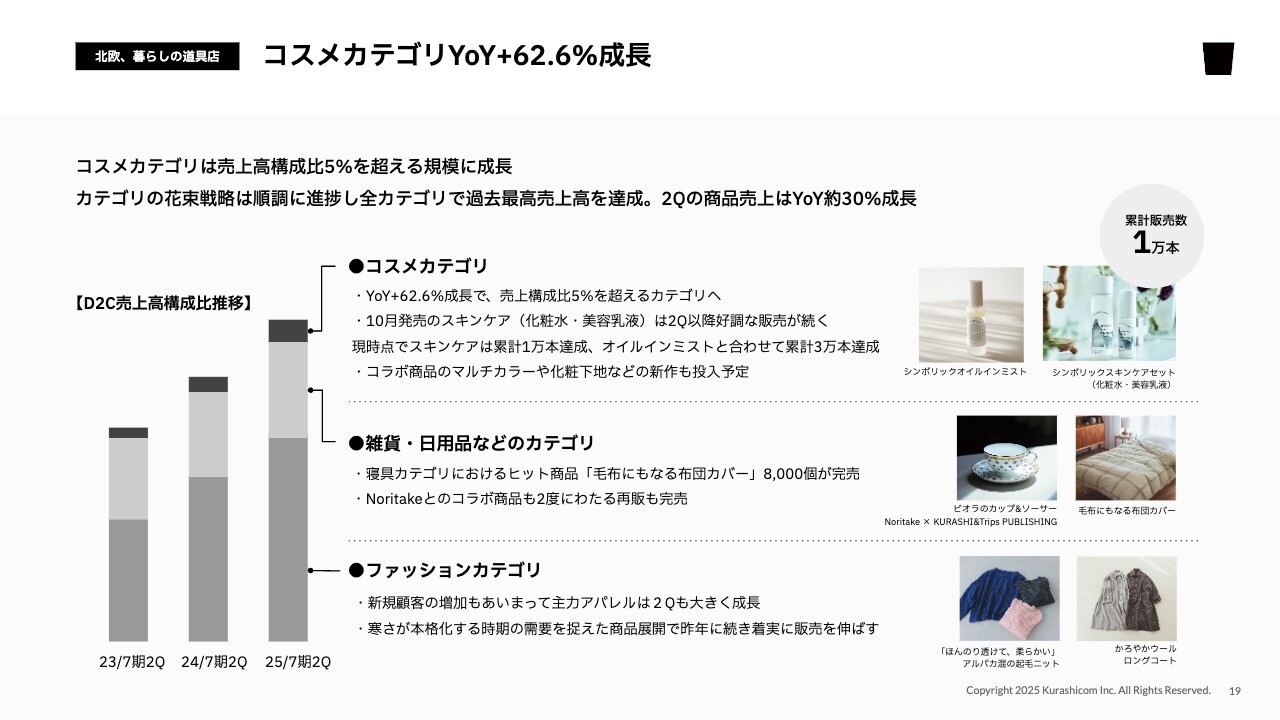

マーケティング投資だけでなく、創業以来一貫して展開してきた「カテゴリの花束戦略」、同じショップの中で取り扱いカテゴリを徐々に増やして育てていく戦略も、売上にしっかり寄与しています。こちらも成長を強く後押ししている要因です。

特筆すべき点として、ここ数年取り組んできたコスメカテゴリ全体で見るとYoYで62.6パーセント成長しました。これにより、全体の売上構成比5パーセントを超え、一定の存在感を示す割合になってきました。

スキンケアを中心としたコスメカテゴリは、洋服や雑貨に比べれば原価率が若干抑えられる商材であることから、利益貢献度としては、これ以上の割合での寄与になると考えています。

10月末に販売を開始した、スキンケアの本丸ともいえる、化粧水・美容乳液は、4ヶ月間の累積販売本数が1万本を突破し、我々の想定を大きく上回る進捗となっています。品切れが起こらないよう、追加発注をいくつか行っている状況であり、売上は今後も伸びる可能性があります。

コスメカテゴリが洋服や雑貨と異なるポイントは、購入したお客さまの多くが、商品を使い終わった後に同じものを再び購入する可能性が高い点です。

化粧水・美容乳液が想定以上に売れているということは、リピートで使っていただくお客さまも増えると期待できます。こちらも時間をかけて、厚い基盤を積み上げていきたいと考えています。

この他にも、コラボ商品のマルチカラーや化粧品下地といったお客さまが日々使用する商品の中から、さらによいものを提供していく予定です。お客さまの商品の切り替えを促進する取り組みも進めていきたいと考えており、非常に期待しています。

雑貨・日用品などでも、大きなヒット商品がたくさん出てきています。比較的新しい寝具カテゴリの中で、「毛布にもなる布団カバー」は、数週間という短期間で一気に8,000個を売り切ることができました。

寝具カテゴリも、開発の余地が大きい分野だと思っていますので、引き続き注視していきます。

また、前回の決算発表でもご説明したとおり、日本の高級食器の老舗ブランド「Noritake(ノリタケ)」とのコラボレーションで、ヴィンテージのカップ&ソーサーを復刻する取り組みを行いました。こちらも2回目の入荷があり、前回以上の発注を受け、一気に数千個を売り切ることができました。

ファッションカテゴリについても、新規顧客の増加が相まって、第2四半期も力強い成長を遂げました。例年、温暖化と言われている状況で、今年は比較的、秋冬らしい気温が続いたこともあり、しっかりとした売上が立ちました。

アプリ以外のエンゲージメントアカウント数も成⻑再加速

第3四半期に入った時点でのお話ですが、アプリ以外のエンゲージメントアカウント数についても、成長の再加速の兆しが見えてきていることを共有します。

「北欧、暮らしの道具店」の「YouTube」チャンネルの登録者数が、コンテンツのヒットや、それに伴うマーケティング手法・運営手法などとかみ合った結果、第3四半期に入って急増しています。直近1ヶ月で、10万人を超える増加となっています。

3月も同程度の増加を見込んでおり、当面は早いペースで登録者数の増加が続くのではないかと考えています。2025年7月期中に登録者数100万人を達成する可能性も視野に入ってきました。

「Instagram」のフォロワーも堅調に推移しています。第2四半期は継続的に1ヶ月で1.5万人程度増加し、第3四半期に入った時点で140万人を超えています。現時点では、おそらく142万人を超える水準に達しているのではないかと思っています。

グループ会社である「foufou」も「Instagram」のフォロワー数が増加しており、第2四半期の3ヶ月間でプラス44パーセント増加しました。足元も増加ペースを維持しており、2月末時点で約13万人に達しています。こちらも、フォロワー数20万人という目標が見えてきました。

我々にとって、エンゲージメントアカウントの増加は、お客さまの増加に直結します。このような動きが先行的に起こっていることは、先々の成長に期待感を持てる、非常に喜ばしい成果だと考えています。

質疑応答:アプリ広告の成果と継続性について

司会者:「第2四半期において、アプリダウンロード広告の成果が突出しているように見えます。前例のない結果を達成したとも評価されていますが、その背景や効果の継続性について解説いただけますか?」というご質問です。

青木:アプリ広告の効果の継続性には、いくつかの観点があります。もし、広告の効果自体が、トリッキーな手法やアルゴリズムの穴を突くような、ハック的な方法で実現されているのであれば、継続性について心配する必要があります。

しかし、実際のアプリ広告は、地道な改善と努力、そして広告代理店との絶え間ない折衝のもとに成り立っています。そのため、「この効率がずっと続きます」と、現時点で保証することはできませんが、危うい構造の上に成り立っているわけではないことは、ご理解いただきたいと思います。

また、我々は今期から投資を拡大していますが、アプリのダウンロード訴求広告自体は2020年から継続的に運用しており、その間、一定の運用効率を維持できています。そのため、広告の効果が短期間で急激に悪化することは、現時点では想定していません。改善の余地もあるため、多少の上がり下がりはあっても、しばらくの間は一定の成果を維持できると考えています。

質疑応答:「YouTube」チャンネルの登録者数増加について

司会者:「2月以降、『YouTube』の登録者数が大幅に増えていますが、どのように分析されていますか? 『YouTube』経由で新規顧客になる方は多いのでしょうか?」というご質問です。

青木:「YouTube」登録者数の増加は、いくつかの要因が複合的に作用した結果です。単にコンテンツがバズったというだけではなく、運営・マーケティング・コンテンツがうまくかみ合ったことが影響しています。少なくとも今後数ヶ月から長期にわたって、ある程度の伸びが継続する可能性はあると考えています。

ただし、アプリのマーケティングとは異なり、「YouTube」はごく最近始めたものです。アプリの運営はすでに5年ほど続けていますが、「YouTube」に関しては運営歴は長いものの、今回の急成長はここ数ヶ月のことです。そのため、これがどの程度続くのか、現時点ではなんとも言えません。

「YouTube」は、見る人に直接売上貢献してもらう、または経由して物を買ってもらうというより、まずは我々の存在を知り、興味や好意を持ってもらうことを目的としています。「YouTube」は、我々が扱う媒体の中でも最も広く、長時間にわたって視聴者と接点を持てるプラットフォームです。

こちらでお客さまとの信頼関係を着実に築き、また好意を持ってもらうことで、アプリのダウンロード広告がさまざまな媒体上に表示された際、お客さまがまったく知らない状態ではないことが重要です。「YouTube」などのSNS上で頻繁に目にし、「好きだな」と感じている状態で広告を見てもらうことが、我々が長期的に効率を落とさず、規模も拡大しながらアプリのダウンロード広告を運営し続けられている大きな要因となっています。

このように、「YouTube」上でのリーチや登録者数を伸ばしていくことで、直接的な売上向上というよりも、認知と好意を獲得し、アプリのダウンロード広告やペイドマーケティングの効率を支える経済的効果を期待しています。

また、お客さまとの関係性においては、購買をしていない時期でも、引き続きコンテンツを楽しんでいただくことで、休眠からの復活を促す効果も大きく期待しています。

そのような点からも、現状我々が運営する媒体の中で、「YouTube」は極めて重要な位置づけにあり、今後も必要な投資を継続していきたいと考えています。

質疑応答:営業利益率の見通しについて

司会者:「営業利益率について、第1四半期の営業利益率は7パーセントまで低下しましたが、第2四半期では広告宣伝費を投下しつつも、18パーセントまで急改善し、最高水準になったと認識しています。下期も比較的即効性のあるアプリ広告に集中することで、第2四半期に近い利益率水準が確保できるようにも見えますが、業績予想を据え置いている理由として、下期に利益率を押し下げる要因があるのでしょうか?」というご質問です。

青木:第2四半期の営業利益率は、売上の上振れや原価率の改善などが複合的に起こった結果、高い水準を実現できました。

第3四半期以降についても期待感は持っていますが、事業環境は四半期ごと、季節ごとに変動するため、第2四半期と同じ期待値を第3四半期にも持っていいのか、今はなんとも言えません。そのため、業績予想については現状を据え置く判断をしています。現時点では、この水準が今後も継続すると確信できる状況ではないと考えています。

ただし、ガイダンスとして上方修正した目標に対し、着実に進捗していることには自信を持っています。

質疑応答:「foufou」の課題と今後の目線感ついて

司会者:「『foufou』では、ポップアップストアやSNSエンゲージメントなど、新たな顧客接点の強化に取り組まれていますが、現在の課題認識や今後の目線感についての考えを教えてください」というご質問です。

青木:「foufou」は2023年8月にジョインし、まず最初の1年間は、インフラを確実に構築するため、物流システムや経営管理などの体制作りに注力しました。2年目は組織作りや非効率な部門の整理を進めています。

例えば直近では、小さな店舗を本社から少し離れた場所で運営していましたが、こちらをいったん畳むという意思決定をしました。一方で、成長のためのマーケティング改革やMD改革として、品揃えや在庫などの発注精度の問題の改善に着手しています。これらは、クラシコムのノウハウを注入しながら地道に取り組んでいます。その結果、在庫の健全性や規律を強化しつつも、お客さまに買い物していただける商品を取り揃えることができるようになってきています。

先ほど山口からのご説明にもあったとおり、第1四半期から第2四半期にかけて、売上が約1.7倍に伸びており、第3四半期も非常に堅調に推移しています。現状では、今期の業績予想を達成できる可能性が十分にあると考えています。来期以降の取り組みも、非常に楽しみになってきています。

「foufou」事業は、1つの会社として運営していたものではなく、プラットフォームを運営する会社の1事業として運営されていたものを、買収したかたちです。社長の高坂も、今回初めて経営を見たということもあり、まずは体制の整備から始めています。

買収直後から、急激にトップラインを伸ばしていくのではなく、まずは守りを十分に固め、2年目から攻めに転じるための仕組みを作っています。したがって、畳むべきところは畳みながら、ようやく成長への礎が固まってきたと判断しています。我々としてもPMIの経験は少なく、先を見通すのに十分な情報を持っていないため、日々状況を注視して進めていきたいと思っています。

課題感は徐々に変化しています。当初は継続性や安定性、品質の部分にしっかりと取り組んでいくことが中心でしたが、現状は、より多くのお客さまに知っていただき、好きになっていただき、そのような方が増えている状況に対して、適切に商品を企画し、用意していくことに注力しています。

見通しとしては、今期中にそのような基本的な準備が整い、来期からいよいよ攻めていく気持ちでいます。そのため、それが私の思惑どおり進むかどうか、注視していきたいと思っています。

質疑応答:広告宣伝費の拡大可能性について

司会者:「下期はマス広告をやめ、アプリダウンロード広告に集中するということでよいでしょうか? 最適な広告を実施した上で2.3億円の広告宣伝費を投下したと思いますが、今後、費用対効果で最適な広告を継続する際、下期に広告宣伝費を2.3億円からさらに拡大する可能性はあるのでしょうか?」というご質問です。

青木:広告宣伝費については、業績予想のタイミングで、どのような広告を使うにせよ、総額10億円程度という1つの目安感を出しており、現時点でもその範囲内で運用していくことを想定しています。

もちろん、「今ここで投資すれば、すべてのステークホルダーにとってハッピーになる」という大きな機会が目の前にあれば、それを逃さない可能性はあります。現状の業績予想を上回る水準の中で、広告宣伝費が多少上振れ・下振れすることはあり得ますが、基本的には10億円という範囲を大きく超えることは考えていません。

ただし、現在さまざまなテストを進める中で、手応えを感じている部分もあり、中期成長戦略をさらに加速させるために有効であると判断した場合は、みなさまに十分にご説明した上で、ガイダンスを確実に達成することを前提に、柔軟に対応していきたいと考えています。

質疑応答:組織全体おける投資の考え方について

司会者:「年間10億円の広告宣伝費の投下計画を維持されるとのことですが、これだけの効果があり、利益率も急回復している中で、機動性はより高まっていると認識しています。現状の課題と、広告宣伝費だけでなく組織全体を見通した投資のあり方について、どのようにお考えですか?」というご質問です。

青木:先ほども少しコメントしたとおり、マーケティング効果が大きく上振れし、「この投資を行うことで、すべてのステークホルダーにとってハッピーになる」と判断できれば、機動的かつ柔軟に対応する可能性はあります。そのため、10億円という金額に固執するのではなく、その範囲内で規律を持って運用しつつ、チャンスがあれば柔軟に活用していくとご理解ください。

また、全社的な投資全般の考え方については、非常に大きなテーマであり、抽象的な回答となってしまいますが、私が投資の意思決定をする際に常に意識しているのは、「予想で意思決定しない」ということです。つまり、予測や予想をもとに意思決定するのではなく、小さく試し、そこから得られた事実をもとに、大きな意思決定を行うことを信条としています。そのため、「こうなりそうだ」「どうもこうらしい」といった予測だけで大きな投資を行うことはありません。基本的には、目の前で起きている事実に基づき、適切に判断することを心掛けています。

したがって、目の前にある事実が我々の想定を大きく上回るよいものであった場合は、機動的かつ積極的に投資を行います。逆に、想定していても、目の前の事実に叶っていなければ、その状況に対応するかたちで投資します。これはマーケティングに限りません。すべてにおいて、そのような意思決定を行う考えです。

質疑応答:新規顧客のエンゲージメント施策について

司会者:「新規顧客のエンゲージメントについて、足元では新規顧客の開拓が奏功していますが、これだけの新規顧客をつなぎとめるエンゲージメント施策の重要性が、より増しているかと思います。御社の提供するコンテンツはいつも魅力的ですが、この部分での取り組み方針や強化策などはありますか?」というご質問です。

青木:今ご質問いただいた投資家の方と同様に、我々のマーケティング強化により獲得した顧客について、LTVやリテンションの観点から、それ以前に獲得した顧客と比べてネガティブな差があるのではないかと予想していました。しかしながら、この半期に取り組んできたデータを見る限りでは、実際に計測できる範囲内のリテンション率やLTVは、むしろ向上傾向にあります。

これはまず、非常に親和性のある潜在顧客に対して広告を当てることを、運営に気を配りながら実行できていることが奏功しているのだと思います。加えて、さまざまな販促施策や商品企画、コンテンツ企画が、お客さまのニーズや興味関心にハマり続けていることにより、実現できていると考えています。

そのため、明確に言えるのは、少なくとも現状において、投資拡大によって顧客のリテンションやLTVが低下する影響はまったく出ていないということです。これを継続できるよう、今後もマーケティングだけではなく、商品企画やコンテンツ企画、販促企画にも同様に力を入れ、それらがしっかりとかみ合うかたちで成長していけるよう、力を尽くしていきたいと考えています。

質疑応答:EBITDAマージンの見通しについて

司会者:「中期成長戦略のEBITDAマージンについて、広告宣伝強化により、EBITDAマージンは来期まで10パーセント程度まで抑制される計画になっています。一方で、足元の第2四半期の状況では、広告宣伝費を投下しつつもEBITDAマージンは19パーセント、上期累計でも14パーセントと高水準です。現状を踏まえると、中期成長戦略のEBITDAマージンも早期に15パーセントの水準に回復できるように思いますが、手応えはいかがですか? また、この計画を見直すタイミングはあるのでしょうか?」というご質問です。

青木:おっしゃるように、早期に15パーセントに回復させようと思えば回復させられる状況になりつつあるのは、1つの事実かと思います。一方で、15パーセント回復させることと、例えば2027年7月期に目指す水準をより大きくすることのどちらがよいのか、という視点もあります。

つまり、トップラインを大きく伸ばすことのほうが重要であるという見方もあるかと思います。特に現在は、マーケティングや商品企画、お客さまの状況、市場環境など、さまざまな要素がかみ合っているため、伸ばせる時に着実に伸ばすことを優先するケースもあるかと考えています。

ただし、これまでも何度かお話ししましたが、我々のようにお客さまに商品を販売して収益を上げるリテール企業は、単にマーケティングがうまくいくだけで、どこまでも成長できるわけではありません。どの程度の商品を準備しておくか、間違いなくかみ合わせなければ、売上に転化していきません。

一方で、強気に予測しすぎて商品をたくさん積めばいいというものでもなく、過剰な在庫が残り、B/Sが傷んでしまうリスクもあります。そのため、本当にバランス感覚が求められる事業だと考えています。

そのようなかたちで、その時々で何に重きを置くべきかが重要だと考えています。例えば、マーケティングは非常にうまくいっているものの、これ以上マーケティングを実施しても、在庫の関係で適切に売上転化できない場合には、利益の確保を選択する可能性もあります。

十分な在庫や発注余力がある状況で、「マーケティングに大きく投資すれば、中期成長戦略を前倒しで実現できる」と判断した場合には、多少利益を下押ししても投資する可能性もあると思います。

このあたりについて、何がベストかはその時々の状況によると思います。我々が投資家のみなさまにご説明できるのは、まず2027年7月期までに100億円規模の売上を目指し、少なくともその時点でEBITDAマージン15パーセント程度という、我々の基準値の利益が確実に出せるようにすることです。

その大きな枠組みの中で、それが上振れたり、前倒しになったりする可能性はありつつも、どの段階でどのような利益を確保するかについては、我々の経営に任せていただきたいと思います。

質疑応答:広告掲載商品の在庫管理と運用について

司会者:「最近、『Instagram』で、『北欧、暮らしの道具店』や『foufou』の広告をよく見かけます。特に『foufou』の広告では、掲載されている商品がすでに売り切れていることが多いように感じます。これは機会損失につながると思うのですが、広告の仕様上、仕方のないことなのでしょうか?」というご質問です。

青木:「foufou」の広告について、最も重視しているKPIは売上そのものではなく、フォロワーがいかに増えるかということです。「foufou」が販売している商品は、広告を見てすぐに買おうとなるような価格帯ではなく、ジャンル的にもそのような性質のものではありません。

在庫がある商品であっても、例えばフォロワーの獲得にはあまり効果のないクリエイティブを使うよりは、着実にフォロワーを獲得できるクリエイティブを優先するという事情があります。

また、ブランド特性や生産の事情として、1つの商材を深い在庫で売っていくよりも、多様な商品を、それぞれの在庫が過剰にならないよう、規律を持ってコントロールしています。その関係上、たくさんフォロワーが増える広告の「当たりクリエイティブ」であっても、在庫が早い段階で切れてしまう可能性があります。

このように、商品を売るための広告というよりは、「Instagram」のアカウントをフォローしていただくための広告と考えています。しっかりとフォロワーを増やしていくことで、継続的なコンテンツ接触の機会が生まれ、需要が高まり、そしてサイトに訪れた際に、その時にある商品の中から気に入ったものを購入していただく、という流れが実際に生まれています。

我々としては、今起こっていることは想定内であり、決して非効率なことばかりではないと考えています。

質疑応答:急拡大による課題について

司会者:「急拡大における課題について、足元での急拡大やコラボ商品の投入など、これまでと違うチャレンジがたくさん見られてうれしく思っています。一方で、大きな変化による弊害として、社内の体制面の課題などが顕在化しやすい部分もあるかと思います。急な変化において課題感を持たれていることがあれば、教えてください」というご質問です。

青木:事業としては、第2四半期は連結で26パーセント程度、売上を増やしています。しかし、そのこと自体は、急拡大というほど大きな成長だと考えていません。2倍や3倍になったという話ではなく、25パーセントという堅調な成長であり、組織に即ダメージを与えるような負荷のある成長とは捉えていません。

また、組織にとって、売上の増加自体が大きな負荷になるのではなく、実際には社内の業務がそれほど増えるわけでもありません。システムや物流の状況をしっかり準備しておけば、それ自体が大きな負担になることはあまりないと考えています。

むしろ組織にとって大きな負荷となるのは、大規模な採用が行われることです。この点において、我々は非常に規律のある採用を行っており、今期の人員増加も数名程度です。ガイダンスどおりに進めば、20パーセント程度の売上増加とともに、利益を拡大していく挑戦を続けています。

そのような意味では、組織に対するダメージはほとんどなく、今の成長ペースであれば、無理なくこなしていけるのではないかと考えています。

質疑応答:気温変動がアパレル売上に与える影響について

司会者:「3月に雪が降るなど気候が不安定ですが、これにより第3四半期のアパレル売上に影響はあるのでしょうか? 気温の変動が春夏物の需要に与える影響について、どのように見ていますか?」というご質問です。

青木:アパレルの売上は、気候の影響を一定程度受けるため、気候の変化があればプラスにもマイナスにも働く可能性があると認識しています。今後について、気候の変動は予測が難しいため明確なことは言えませんが、少なくとも足元の第3四半期において、気候がマイナスに働いている事実はありません。

また、春夏の立ち上がりが、気候の影響で多少ゆっくりになったとしても、その次の四半期、一般的に「端境期」といわれる時期には、十分な在庫が確保されている状況となります。結果的に上振れが起きるケースもあるため、半期ごとに見ると、気候変動の影響を受けにくい側面もあります。したがって、日々の売上には影響があるものの、ある程度の時間軸で見ると、よほどのことがない限り、気候による大きな影響は受けにくいと考えています。

ただし、将来的な気候変動や温暖化によって、我々がこれまで経験したことのない変動が発生する可能性はあるかと思います。その点については楽観視せず、注視しながら慎重にコントロールしていきたいと考えています。

質疑応答:下期の事業リスクと懸念事項について

司会者:「業績は好調かと思いますが、下期で懸念されていることはありますか?」というご質問です。

青木:具体的に特質すべき懸念事項はありません。事業を行うことは、変化する外部環境や内部の状況に対応し続けることでもあるため、突発的な懸念事項が出てこないかどうかを常に注視しています。

質疑応答:IR活動における課題や方針について

司会者:「IR活動について、一度利益でしゃがみ、その後の成長を見せていく中で、決算ごとに信用を高めておられると感じています。そのような姿勢をより知ってもらうためのIR活動について、現状の課題や活動方針を教えてください。より広くフェアに評価されてほしいと願っています」というご質問です。

青木:IR活動については、CFOを中心に、さまざまな説明会への参加や、さまざまなコンテンツを活用して我々の現状を知っていただく取り組みを毎期試しています。

今回は、この決算発表のサマリーを事前に1分半のショート動画として制作し、各媒体に配っていく取り組みを行っています。どのようなかたちで広く我々の活動を知っていただくかについて、常に新しい取り組みを行っていこうと考えています。

質疑応答:コラボレーション企画について

司会者:「コラボレーション企画について、『Noritake』や『URBAN RESEARCH』とのコラボレーション企画が非常に魅力的に映っています。コラボレーション企画をする際に大切にしていることや、その思考について、教えていただけますか? 単なる商品供給ではなく、さまざまな副次的な効果もあるかと思いますが、その狙いも教えてください」というご質問です。

青木:コラボレーションを進める上で重要なのは、実際にそれを企画し、実現していく担当者やメンバーが、コラボレーションの対象となる相手に対して、本当に好きであり、リスペクトを持っていることです。また、先方側も同様に、我々に対する理解やリスペクトがあるかどうかいう、「幸せな出会い」になっているかが重要です。

単にお互いの商品が売れる、儲かる、お客さまを交換できるといった即物的な目的ではなく、お互いの好意と敬意がきちんと交錯することで、お客さまから見て非常に尊く魅力的なものに映る構造があると考えています。

そのような意味で、ただ有名なブランドとコラボレーションしたいということではなく、我々としても、日頃から本当に好意と敬意を持って見ていたブランドとの取り組みを重視しています。

相手が非常に大きなブランドであっても、小規模なブランドであっても、このような出会いから始まる有機的な取り組みに、最も関心を向けています。そして、それが結果として大きな魅力を生み、爆発的な効果につながっていくと確信しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7110

|

2,050.0

(10:45)

|

-19.0

(-0.91%)

|

関連銘柄の最新ニュース

-

今週の【上場来高値銘柄】大成建、クスリアオキ、ゆうちょ銀など119銘柄 2025/12/27

-

本日の【上場来高値更新】 クスリアオキ、藤コンポなど40銘柄 2025/12/26

-

クラシコム(7110) [Delayed]Summary of R... 2025/12/25

-

クラシコム、連結売上高は四半期として過去最高を更新、EBITDAは... 2025/12/23

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … フ... 2025/12/20

新着ニュース

新着ニュース一覧-

今日 11:56

-

-

今日 11:53

-

今日 11:51