【QAあり】INTLOOP、営業利益は前年比+92.7% 中計で掲げた高収益案件に注力する営業体制変革や価格改定などの施策が奏功

ご挨拶(創業20周年を迎えて)

林博文氏(以下、林):INTLOOP株式会社代表取締役の林です。これより、2025年7月期第2四半期決算説明を行います。エグゼクティブサマリー、業績ハイライトについてご説明します。

みなさまのおかげで、当社は2025年2月25日に創業20周年を迎えました。今後も、社名の由来でもある「Introduction」プラス「Loop」を体現し、これまで成長を支えてくださった多くの関係者の方々に「Pay it forward(恩送り)」の気持ちを込めて、この度、特設サイトを公開しました。

今後も、益々精進していきたいと思いますので、引き続きよろしくお願いいたします。

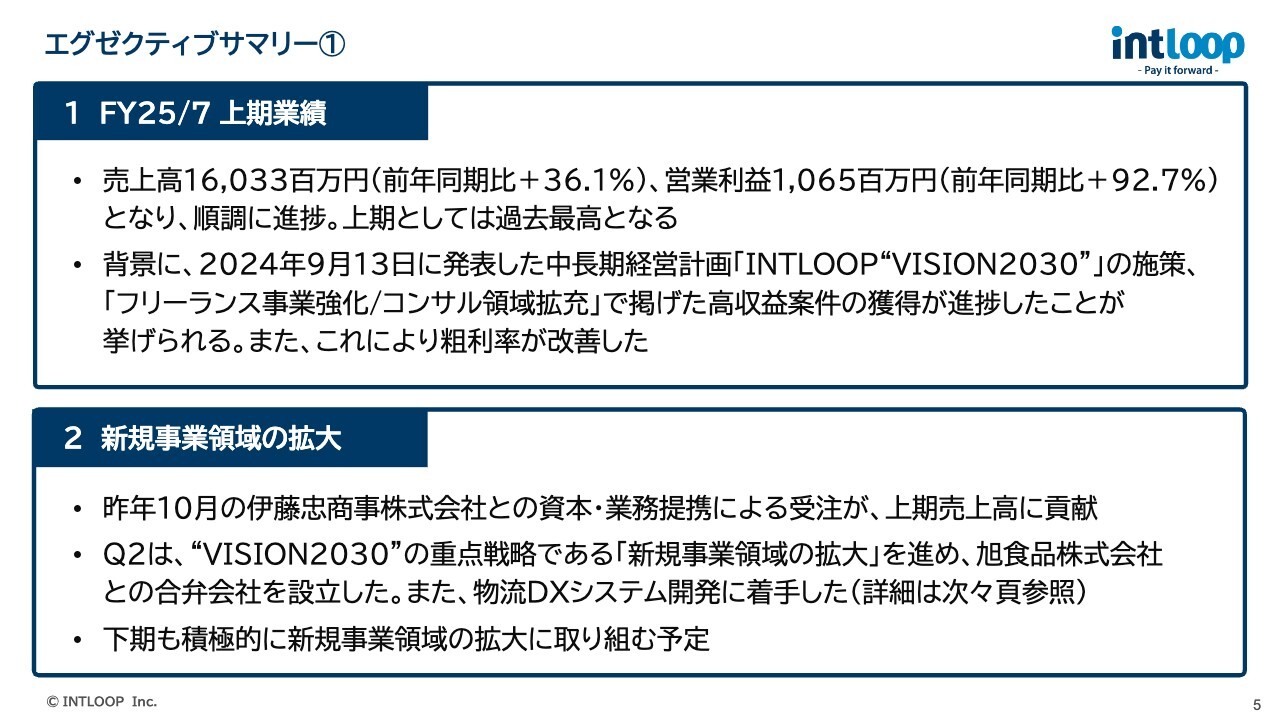

エグゼクティブサマリー①

エグゼクティブサマリーです。上期業績は、売上高が160億円を超えて前年同期比36.1パーセント増、営業利益が10億円を超えて前年同期比92.7パーセント増となりました。こちらは、前期の第1四半期はディクスグループの決算が取り込まれていないため、営業利益率が少し高めに出ています。

営業利益が積み上がった理由は、2024年9月13日に発表した中長期経営計画「INTLOOP“VISION2030”」の施策である、フリーランス事業強化/コンサル領域拡充で掲げた高収益案件をある程度選別し、順調に進めていくことによって粗利率が改善したためです。

スライド下部に「新規事業領域の拡大」として記載していますが、伊藤忠商事株式会社との資本・業務提携による受注が増えて、上期の売上高に貢献しています。新規事業領域の拡大として、旭食品株式会社との合弁会社の設立や、ソニーセミコンダクタソリューションズ株式会社や三井倉庫サプライチェーンソリューション株式会社などにご協力いただいて、物流DXシステムの開発に着手しています。下期も、積極的に新規事業領域の拡大に取り組む予定です。

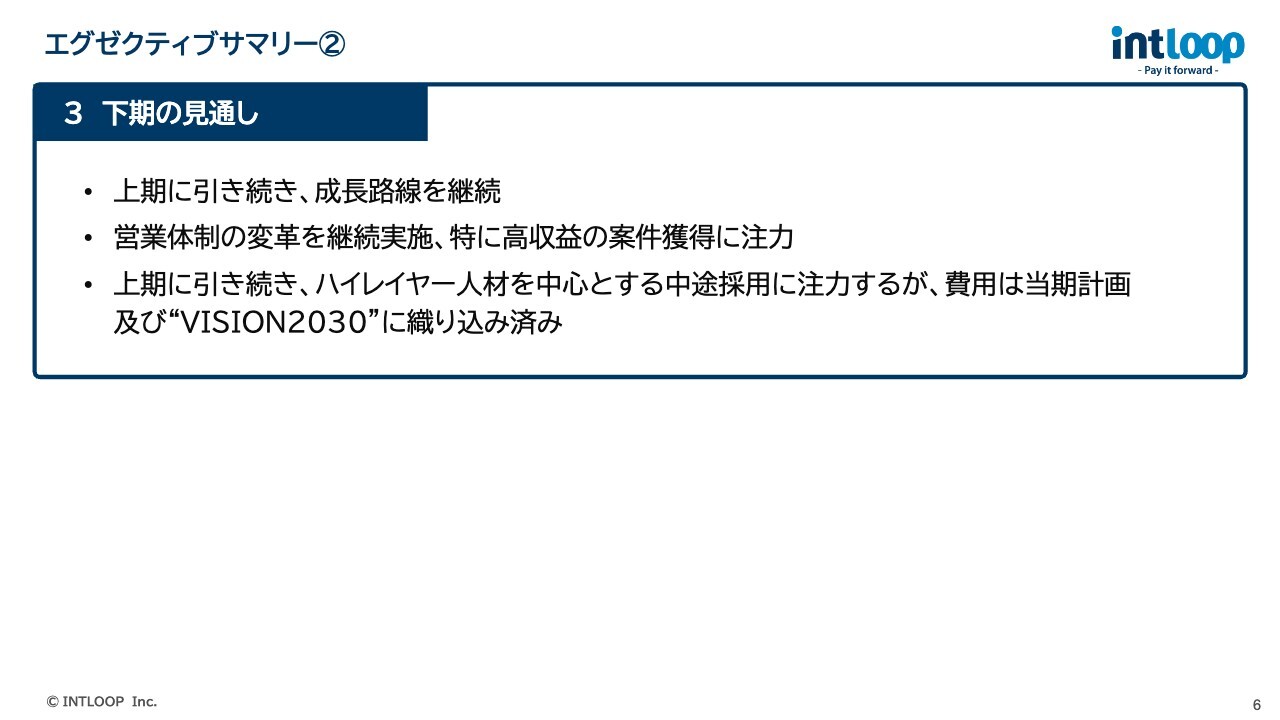

エグゼクティブサマリー②

下期の見通しとしては、上期に引き続き成長路線を継続していきます。営業体制の変革を継続的に実施し、今後も高収益の案件獲得に注力します。また、上期に続き、ハイレイヤー人材を中心とする中途採用に注力しますが、費用に関しては「VISION2030」に織り込み済みです。

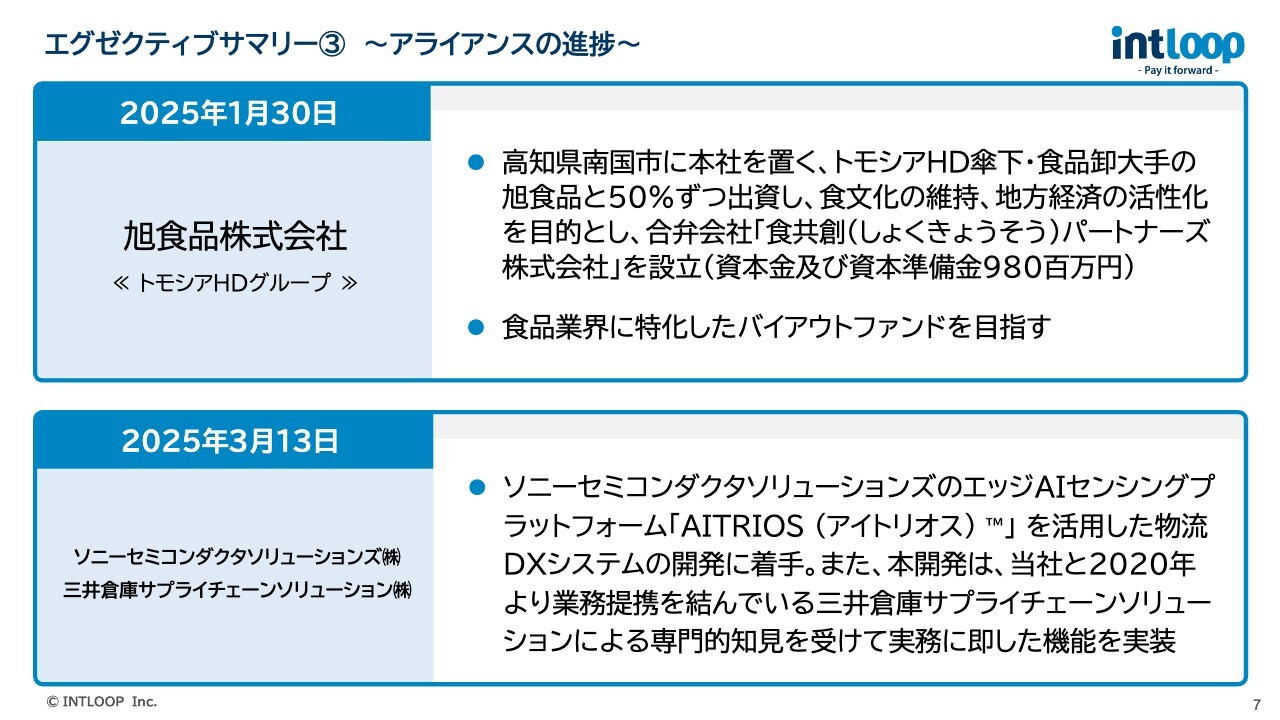

エグゼクティブサマリー③ ~アライアンスの進捗~

アライアンスの進捗です。2025年1月30日に旭食品株式会社との合弁会社、食共創(しょくきょうそう)パートナーズ株式会社を設立しました。食品業界に特化したバイアウトファンドという少し特色のある会社を目指していきたいと考えています。

2025年3月13日に、ソニーセミコンダクタソリューションズ株式会社(SSS)、三井倉庫サプライチェーンソリューション株式会社(三井倉庫SCS)と共同で物流のDXシステム開発に着手しています。こちらに関しては、SSSの技術、三井倉庫SCSのノウハウを使って機能実装を行っています。

現時点でもいくつか引き合いをいただいているため、今後この開発が終了次第、順次営業をスタートしていくことを想定しています。

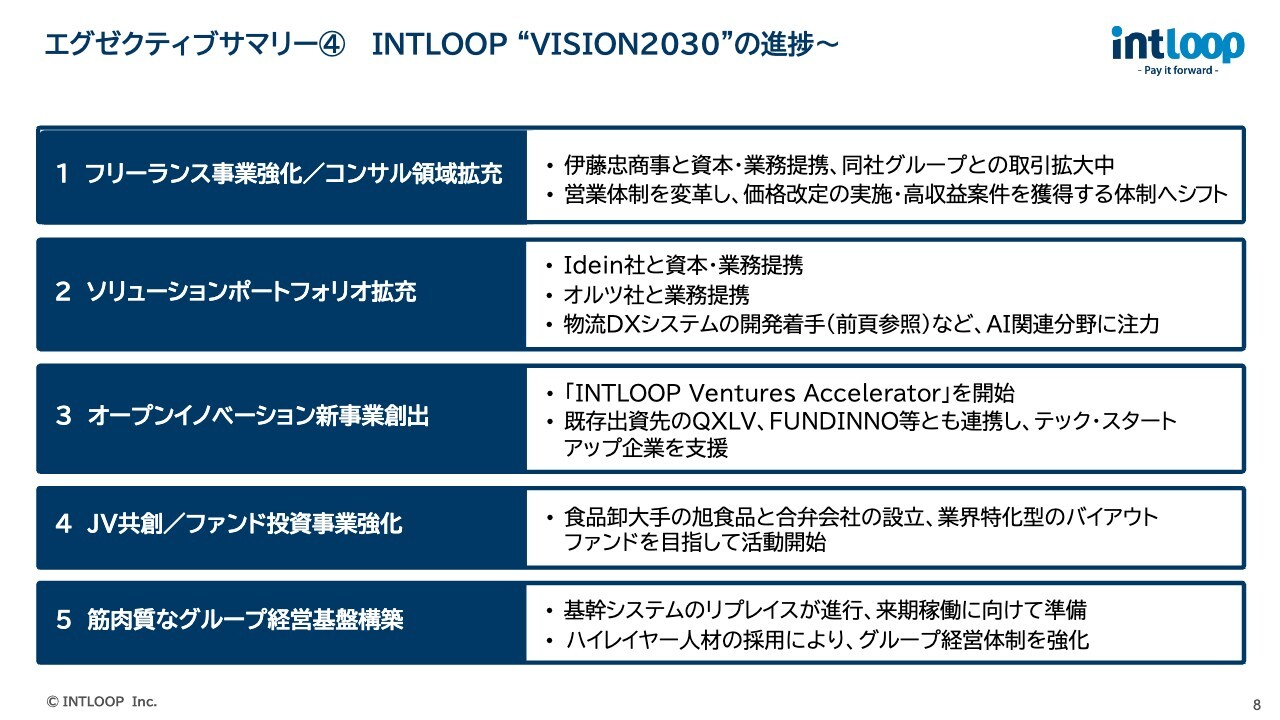

エグゼクティブサマリー④ INTLOOP “VISION2030”の進捗~

「VISION2030」の進捗は、半期に一度ご報告したいと思っています。

今回はサマリーだけ報告します。「フリーランス事業強化/コンサル領域拡充」は伊藤忠商事株式会社との資本・業務提携がうまく進んでおり、同社グループとの取引が拡大しています。営業体制を変革し、価格改定を行って高収益案件を獲得する体制へ順次シフトしています。

「ソリューションポートフォリオ拡充」は、Idein(イデイン)株式会社と資本・業務提携をした後、すでに営業をスタートしており、いくつか引き合いをいただいている状態です。株式会社オルツとの業務提携に関しては、現状、サービスの開発を順次行っています。これにプラスして、先ほどお話しした物流DXのシステム開発に着手しており、今後もAI関連の分野に注力していきたいと思っています。

「オープンイノベーション新事業創出」は、「INTLOOP Ventures Accelerator」を開始しており来月ぐらいから少しずつベンチャー企業を含めたイベント等を開始しています。当社のアップセル戦略やデータプログラムを適用し、ベンチャーキャピタル(VC)に繋げてベンチャービジネスの成長を支援したいと考えています。

「JV共創/ファンド投資事業強化」は、先ほどご説明した旭食品株式会社との合弁会社の設立が完了しています。

「筋肉質なグループ経営基盤構築」も、基幹システムのリプレイスが進行して来期稼働に向けて準備を進めており、すでに一部は稼働しています。また、ハイレイヤー人材の採用を継続しており、グループ経営体制を今後も強化していく方針です。

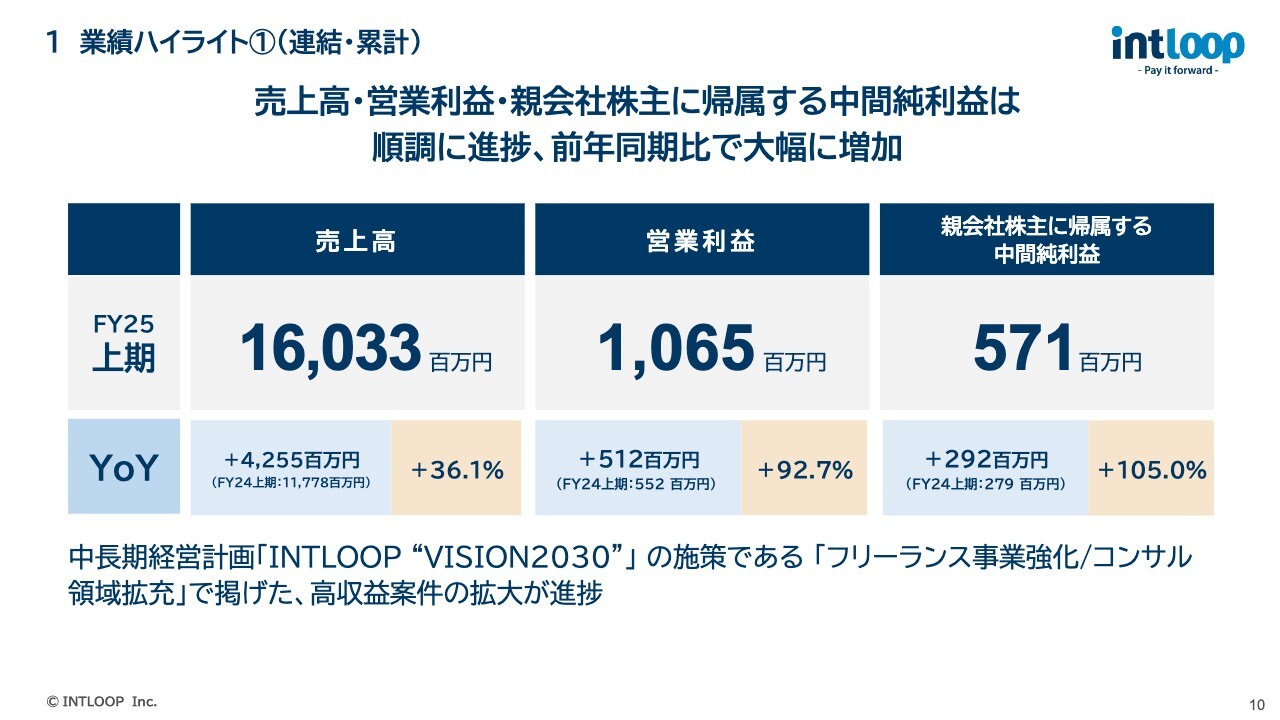

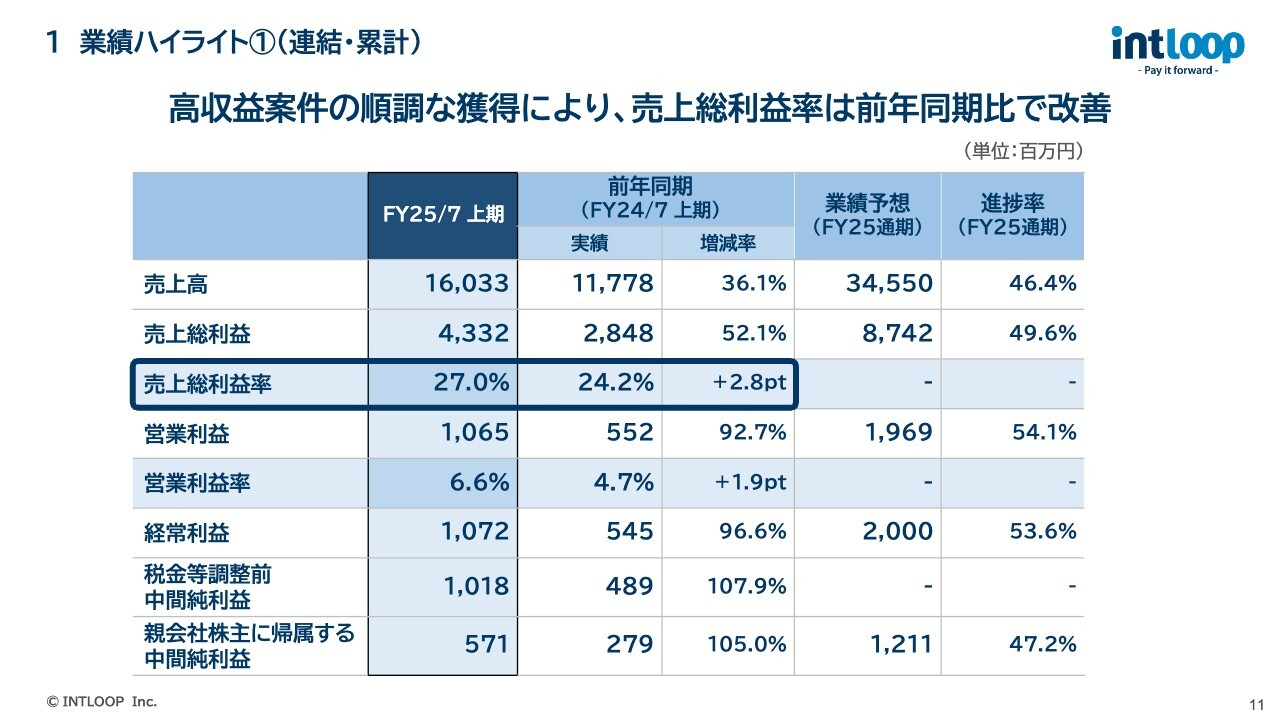

1 業績ハイライト①(連結・累計)

業績ハイライトです。お話ししたとおり、上期の売上高、営業利益、親会社株主に帰属する中間純利益は順調に進捗しており、前年同期比で大幅に増加しています。こちら、YoYで売上高は36.1パーセント増、営業利益は92.7パーセント増、中間純利益は105パーセント増で着地しています。

1 業績ハイライト①(連結・累計)

スライドでは、先ほどご説明したように高収益案件にどんどんシフトしていることが示されているかと思います。上期の売上総利益率が前年同期比2.8ポイント増で、昨年と比べてかなり改善しています。ただし、価格改定交渉中の案件もあるため、引き続き利益体質の拡充に努めたいと考えています。

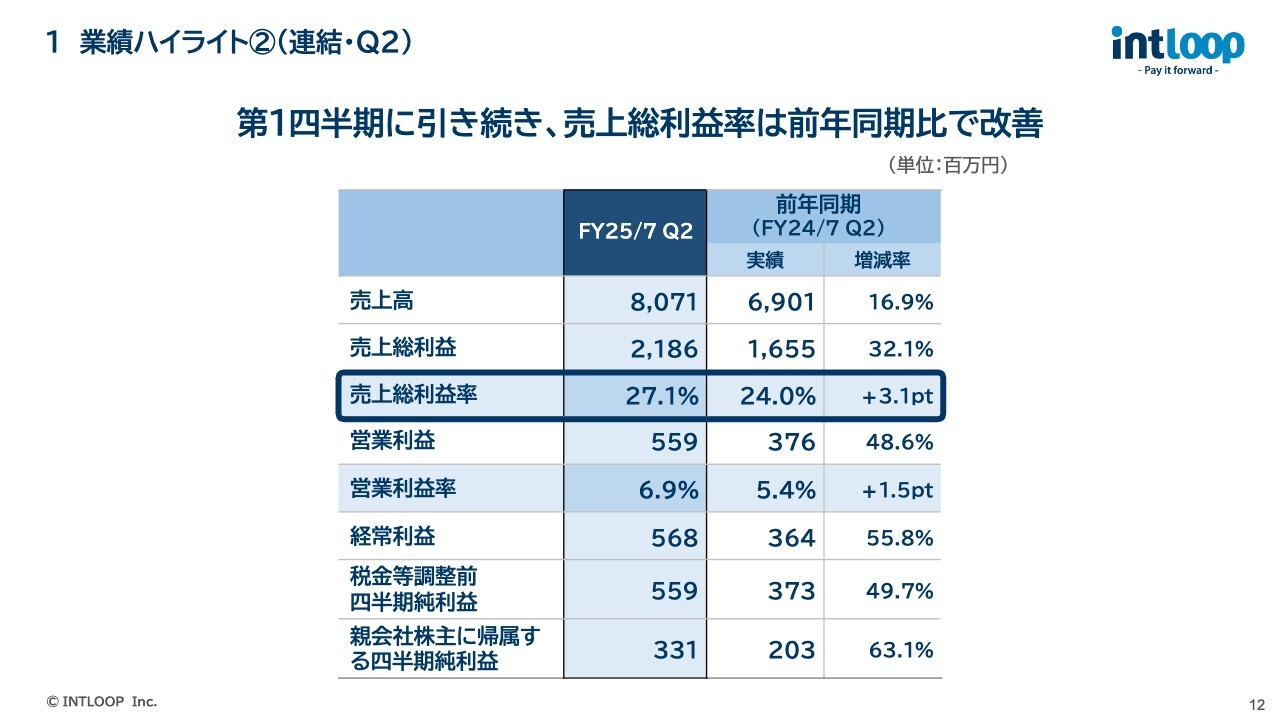

1 業績ハイライト②(連結・Q2)

スライドは、第2四半期の業績です。売上総利益率の前年同期比での改善率について、上期では2.8ポイント増でしたが、第2四半期では3.1ポイント増で、こちらも改善傾向にあることをご覧いただけると思います。

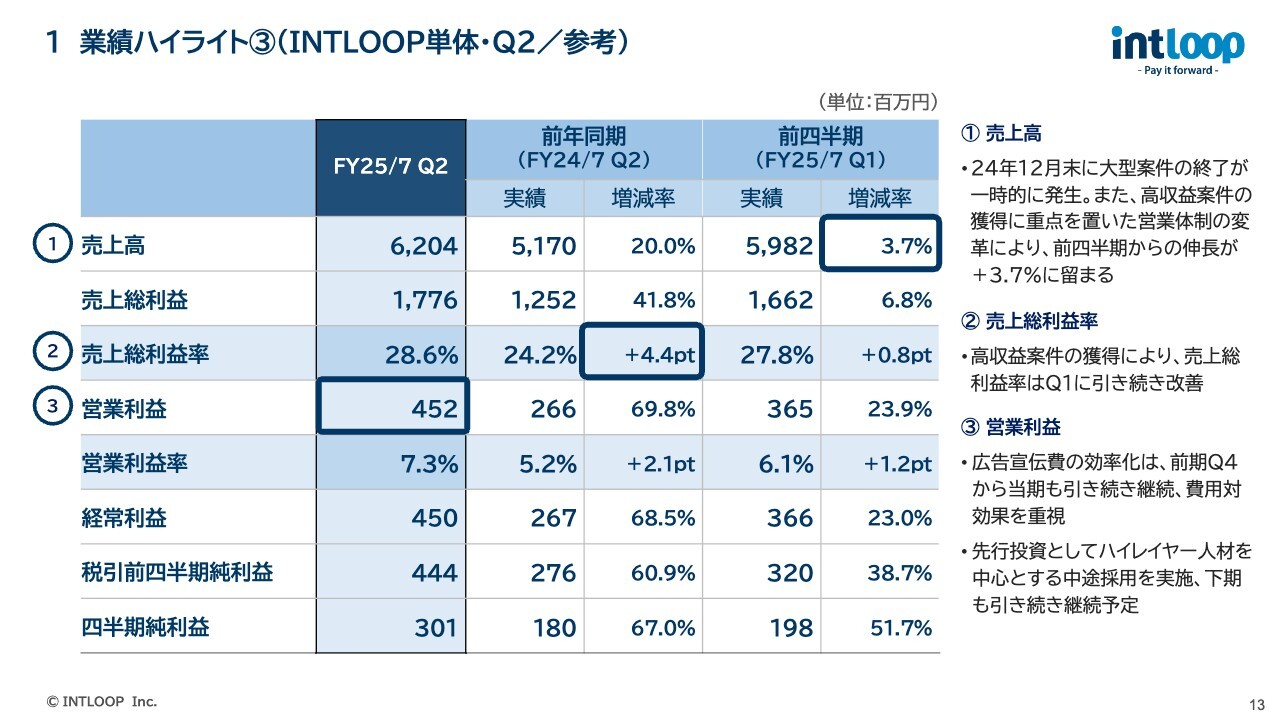

1 業績ハイライト③(INTLOOP単体・Q2/参考)

INTLOOP単体での業績ハイライトです。本日、当社は場中で決算発表をしています。今日の株価の動きを見ていたのですが、(投資家のみなさまが)おそらく最も懸念されているのは、INTLOOP単体での売上高かと考えています。

こちらは今期第1四半期から第2四半期で3.7パーセントの進捗になっていますが、今期より高収益案件の獲得に重点を置いており、案件を選別しています。この案件の選別が、売上高の伸長が3.7パーセントに留まった要因になっていると思います。その代わりに、売上総利益率が前年同期比プラス4.4ポイントと改善しています。オセロのようにどんどんひっくり返していくかたちで少しずつ高収益案件にシフトしていくことによって、売上高の増進もこれまでのトレンドに戻していけるのではないかと想定しています。

また、営業利益率が7.3パーセントに改善しているのですが、こちらは広告費の圧縮と効率化を進めているためであり、今後も継続していきます。ただし、ハイレイヤー人材の採用は引き続き実施していくつもりです。なお、営業利益率7.3パーセントという数字がそのまま通期で出せるかどうかに関しては、現時点では業績予想どおりとの回答といたします。

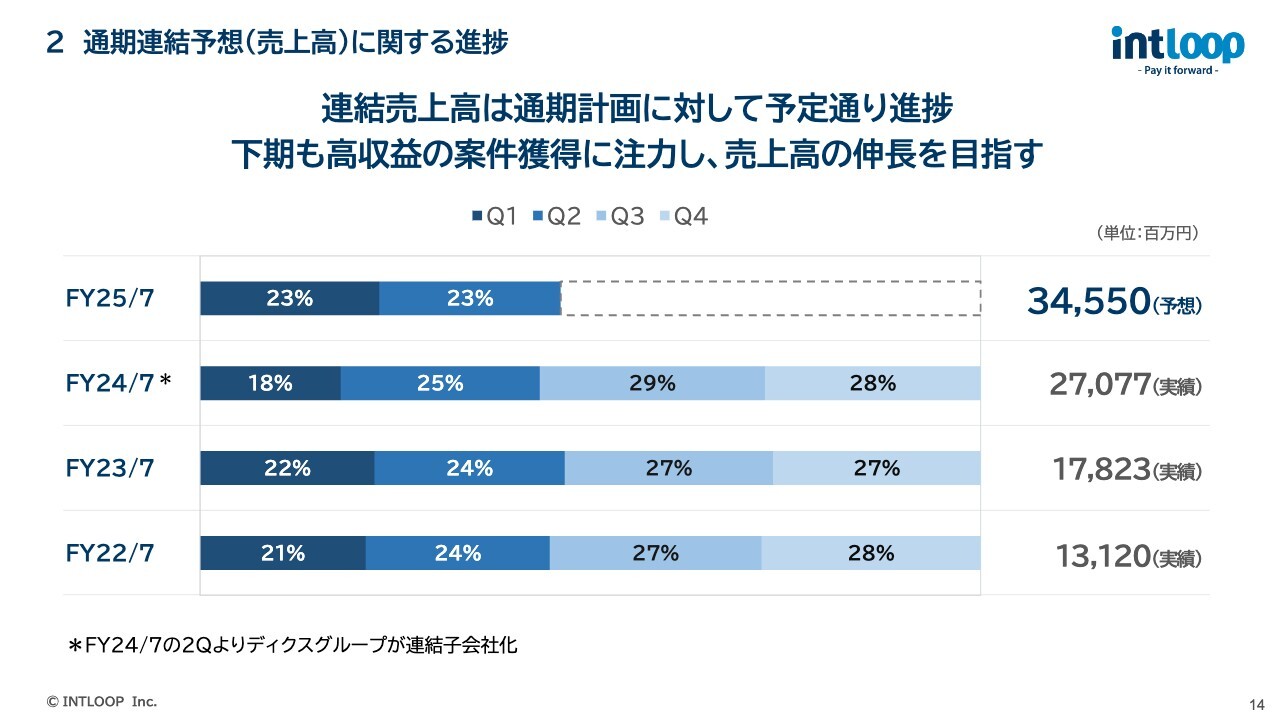

2 通期連結予想(売上高)に関する進捗

通期連結予想は、第3四半期および第4四半期に売上伸長が来る見込みとなっており、上期の売上高が通期計画に対して46パーセントです。過去の傾向と同じく、現時点で売上高の進捗も順調と考えています。

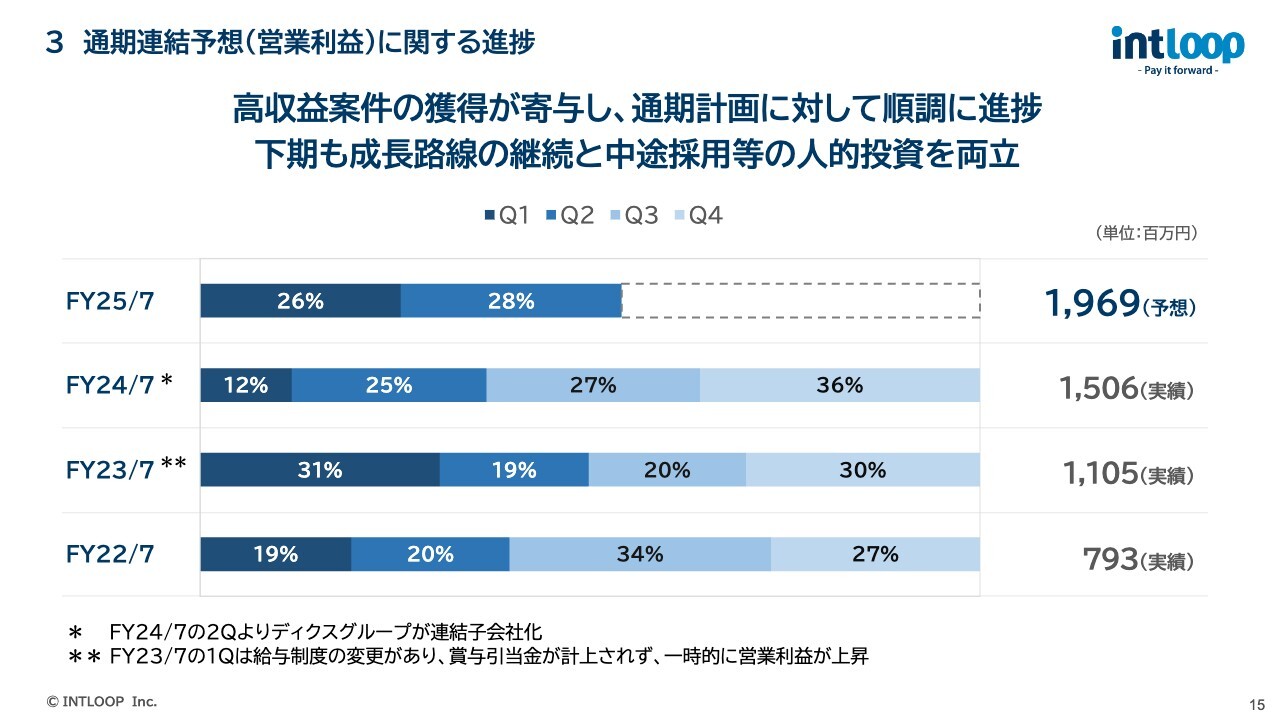

3 通期連結予想(営業利益)に関する進捗

営業利益は、計画よりもプラスですが、今後、採用費などの将来への投資も予定しています。現時点では業績予想の変更はなく、概ね計画どおりに進捗しているという回答にしたいと考えています。

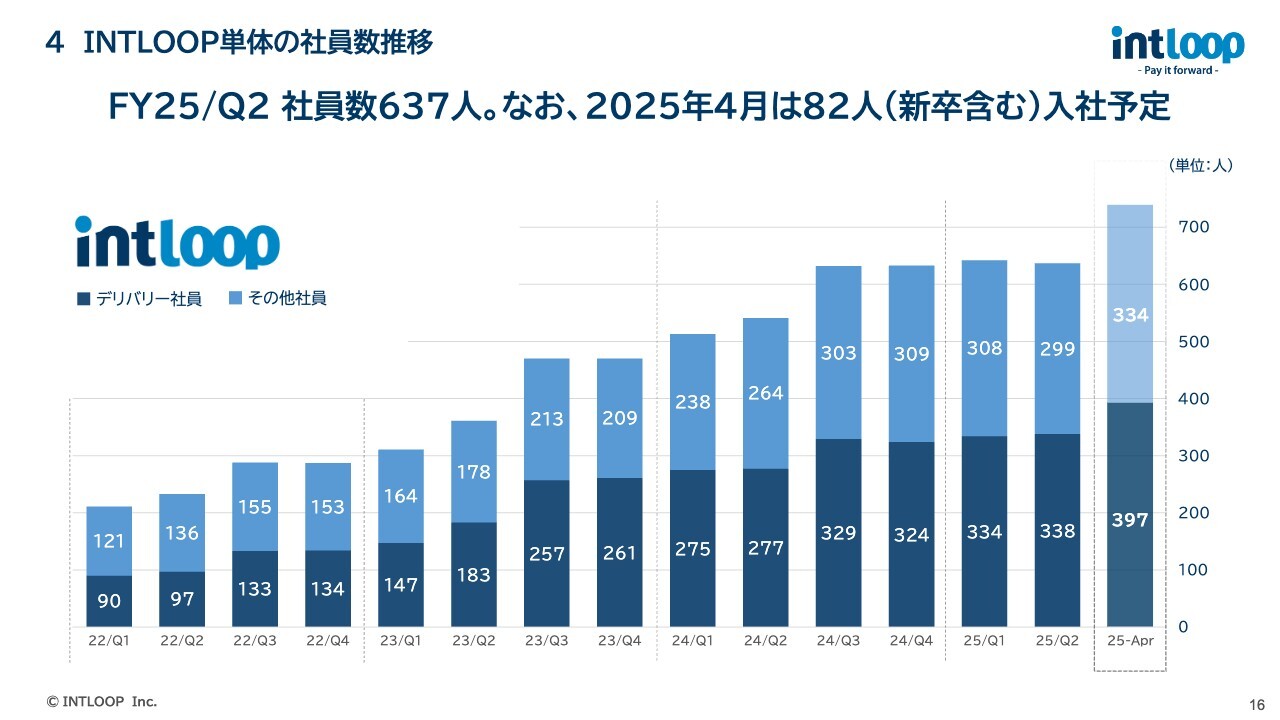

4 INTLOOP単体の社員数推移

人員の伸長についてです。こちらも、一部(の投資家のみなさまが)懸念される材料かと思っています。2025年4月の新卒採用後の体制と社員数をスライドの右端のグラフに示しています。過去の傾向としても第3四半期で新卒が入って人数が増加し、その後は微増したり微減したりしています。

人員の伸長についてです。こちらも、一部(の投資家のみなさまが)懸念される材料かと思っています。2025年4月の新卒採用後の体制と社員数をスライドの右端のグラフに示しています。過去の傾向としても第3四半期で新卒が入って人数が増加し、その後は微増したり微減したりしています。

第2四半期に関しては、少し人員の増加が留まっているような状況に見えるかもしれません。一時的に退職が少し出てしまったこともあります。ただし、表で示したデリバリー社員数だけご覧いただくと、過去の傾向はあまり変わっておらず、順調です。

一方、その他社員は、バックオフィスや営業職等です。こちらは、筋肉質な経営体質をはかるため、退職した社員を補充せずに効率的に経営していく体制としています。人員に関しては、リテンションを強めつつ緩やかに増やしていく方向性は変わっておらず、効率的に組織運営していく方針で考えています。

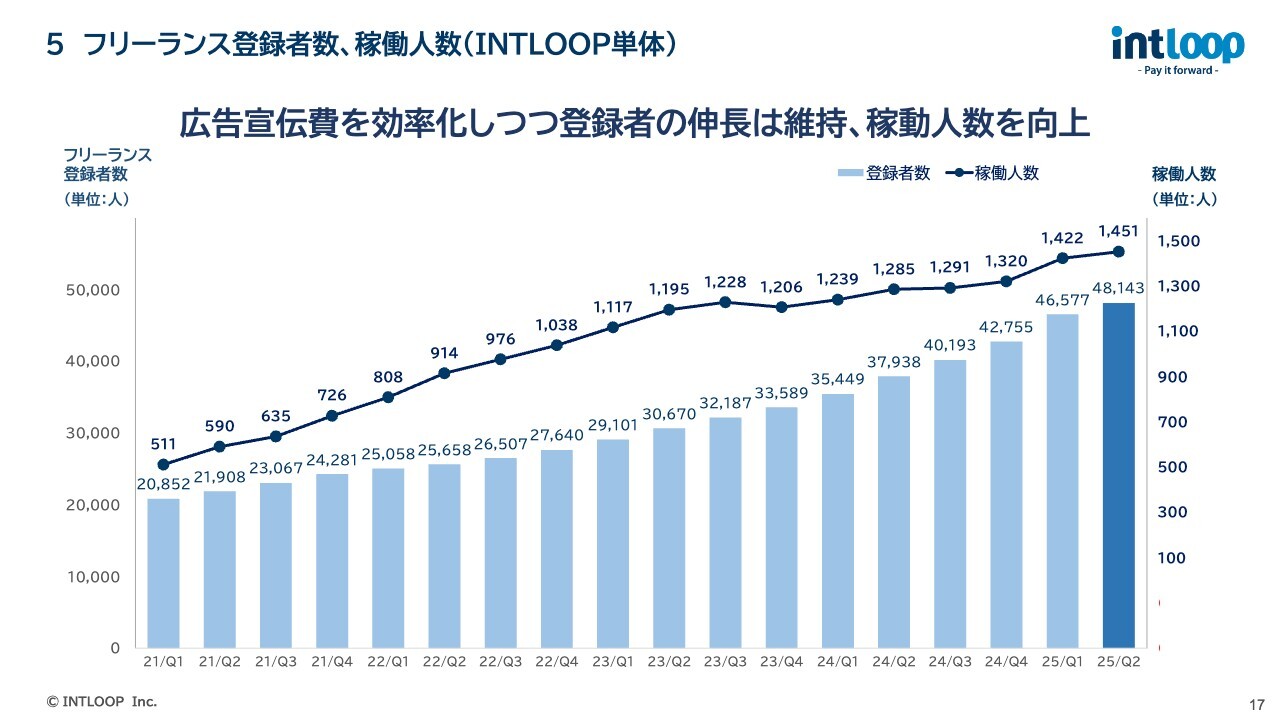

5 フリーランス登録者数、稼働人数(INTLOOP単体)

フリーランス登録者数に関しては順調に増えており、登録者数が4万8,143人、稼働人数が1,451人と、順調に推移しています。こちらも広告費の効率化を含めて、やたらと数を増やすのではなく質を追求してフリーランス各位の登録者数を増やし、かつ稼働人数を増やすという施策を展開しています。

引き続き、効率化を進めながら登録者数・稼働者数ともに向上させることを続けていこうと考えています。

【参考】2025年7月期 通期業績予想(再掲)

通期業績予想です。売上高は前回から変わらず345億5,000万円を目指しています。売上総利益は87億4,200万円、営業利益は19億6,900万円、経常利益は20億円です。

営業利益は先ほど申し上げた通り、計画より少し進捗していますが、一部、下期に予定している採用費があります。現時点では、売上高、営業利益以下ともに業績予想どおりといたします。

2025年7月期第2四半期決算説明は以上となります、ありがとうございました。

質疑応答:ハイレイヤー人材の採用について

司会者:「ハイレイヤー人材の採用は順調ですか?」というご質問です。

林:第2四半期までは順調に採用が進んでいますが、一部のポジションは苦戦しています。そのため、進捗を点数でいうと70点か80点ぐらいかと思っており、いろいろ考えながら改善策を検討しています。ただし、現時点でポジションが埋まらずに困っているといった状況ではありません。

質疑応答:「物流DX」における役割や狙いについて

司会者:「昨日(2025年3月13日)にプレスリリースされた物流DX(INTLOOP、物流DXを加速するバース予約管理システムを開発)において、INTLOOPの役割や狙いは何になりますか?」というご質問です。

林:約2年前に三井倉庫サプライチェーンソリューション株式会社(三井倉庫SCS)と業務提携をしました。当社と三井倉庫SCSは、細かい案件でのつながりは多くありましたが、大がかりなプロジェクトがなかなか作れませんでした。

また、三井倉庫SCSは、もともとソニーの物流子会社でした。私がその物流子会社の役員の方と親しくしており、その方と「もう少しきちんとした大がかりなプロジェクトを作っていきたいですね」とお話ししていた中で、ソニーセミコンダクタソリューションズグループをご紹介いただきました。

そして、「一緒になにか開発しましょう」と話していた中で、物流の2024年問題がクローズアップされました。これには、各物流業者に「物流のデジタル技術がまだ十分に整備されていない」という課題があったことから、「この課題を解決していくために、1つずつソリューションを作っていこう」というお話になりました。

まず今回は、バース予約管理システム(物流拠点におけるトラックの入出庫を最適化するシステム)のソリューションに取り組んでいます。今後も、いくつかテーマを絞りながらソリューションを作っていく予定です。ソリューションを作るのは、現場の人にヒアリングを行ったうえでそれを要件にまとめる大変な仕事です。しかし、その仕事こそ、まさにコンサルティングのノウハウを生かせるものであり、当社が担っていくという方向で考えています。

質疑応答:基幹システムの入れ替えの狙いについて

司会者:「基幹システムを入れ替える狙いについて、教えてください」というご質問です。

林:当社の経営管理は、主にエクセルでの管理を続けていましたが、当該作業にかなり時間を要していました。現在は、一部の業務にAIを活用して効率化を図っていますが、このたびの基幹システムの入れ替えにより、経営管理と営業のさらなる業務効率化を図ってまいります。

質疑応答:下期以降の案件の選別について

司会者:「下期以降も収益性の高い案件を選別していくのでしょうか?」というご質問です。

林:おっしゃるとおり高収益性の案件を選別し、収益の低い案件は受けない方針で進めたいと思います。当社の価格は市場よりも少し安価である状況は今も変わっていません。そのため、案件が終わるタイミングで、高収益案件に切り替えていく方向性は変わっていません。

質疑応答:高収益案件について

司会者:「高収益案件とは事業会社向けの上流案件のことを指していますか?」というご質問です。

林:事業会社向けの上流案件に限らず、下流のエンジニアリング案件にも高収益の案件があります。また、現状、顧客企業からかなり大型の案件のご相談もいただいている状況ですので、その体制をどう組めるかが、今後の勝負になっています。

今までは、20名から30名のチーム体制の仕事を取ることがテーマでしたが、現在は顧客企業より、「50名から100名の体制を組めますか」といった案件の引き合いもあります。

当社として、どのように50名から100名のチームを編成していくのかが今後の課題です。その課題を検討しつつ、高収益案件を獲得し続けます。

質疑応答:伊藤忠商事株式会社との資本・業務提携効果について

司会者:「伊藤忠商事株式会社との資本・業務提携の効果についてもう少し詳しくご説明ください」というご質問です。

林:前回(2025年7月期第1四半期)の決算説明でご説明したかと思いますが、昨年10月の提携後は、特に伊藤忠テクノソリューションズ株式会社(CTC)との関係が強まってきています。提携後、伊藤忠グループとの取引額は提携前の前年同四半期と比較して、第2四半期では約300パーセント増になっています。

質疑応答:費用に係る通期業績予想について

司会者:「通期業績予想を据え置きとしていますが、ハイレイヤー人材の採用費以外で費用が増えそうな費用はありますか?」というご質問です。

林:現状、ハイレイヤー人材の採用費以外で、なんらかの費用が増加することは想定していません。なお、ハイレイヤー人材の採用費は将来の成長のための投資と考えています。特に、コンサルタントの上位層の方を、ある程度まとまった人数で採用したいと考えています。

また、DX関連のコンサルティング本部やPMO事業部では、まだ採用が必要と考えています。

また、人材採用は、経営人材だけでなく、デリバリー人材もどんどん積極採用を進めていこうと思っています。以上を踏まえて、業績予想は据え置きといたします。

質疑応答:50名以上のチーム組成に対する課題について

司会者:「50名以上のチームを組成するには何が課題でしょうか?」というご質問です。

林:当社は、約48,000名のフリーランス人材を抱えていますので、50名から100名規模のチームをフリーランス人材で編成することはさほど難しくはありません。一方、そのチームを取りまとめる人材はまだ十分ではありません。その理由は、現在、比較的小規模の案件も含み複数の案件にアサインしているため、高稼働率となっているシニアマネージャー以上のメンバーを新たなプロジェクトに入れることが難しいためです。

これについては、各案件が終了したタイミングで順次、当該シニアマネージャー以上の社員を大型プロジェクトにアサインできるように準備しているところです。

質疑応答:来期の利益の進捗について

司会者:「来期の利益について、現時点での見解を教えてください」というご質問です。

林:来期の利益に関しては、採用費が一番ネックになると考えています。人材採用は、今まで手が足りなかった部分を一部外注に任せるなどをしてきましたが、階層や職種ごとにどのような人材を採用すべきか、社内で細かく分析することにより、具体的な採用戦略としていきます。結果、採用活動に関してもさらに改善できると考えています。

また、コンサルタントとしての案件が高稼働となっている社員を、チーム管理の業務にシフトさせるとともに、当該業務ができる人材を増やしていきたいと思います。デリバリー社員の主な役割をチーム管理に移行していくことが、今後の課題だと考えています。

質疑応答:食共創パートナーズの事業の進捗について

司会者:「合弁会社『食共創パートナーズ株式会社』の出だしはいかがでしょうか?」というご質問です。

林:大変順調に進んでいます。現在は、今後の投資先のカテゴリーを洗い出している状況であり、どのカテゴリーが一番伸びそうなのかを分析している最中です。それが終わり次第、次のステップに進めます。

なお、1件目、2件目の投資に関しては、100パーセント失敗しないように投資していくことを決めています。そのため、慎重にカテゴリーも選別しながら議論を進めている最中です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9556

|

3,085.0

(15:30)

|

+65.0

(+2.15%)

|

関連銘柄の最新ニュース

-

イントループ(9556) 【INTLOOP】オフィスは“成長を循環... 今日 11:30

-

イントループ(9556) 【INTLOOP】東証「JPX スタート... 02/25 16:10

-

イントループ(9556) 「Newsweek Internatio... 02/25 16:00

-

イントループ(9556) 若手育成を掲げた独自トーナメント「INT... 02/20 15:40

-

イントループ(9556) 【観戦チケット即日完売】「新しい物語が、... 02/10 11:30

新着ニュース

新着ニュース一覧-

今日 18:37

-

今日 18:36

-

今日 18:30

-

今日 18:30