【QAあり】DAIWA CYCLE、売上高・営業利益とも過去最高に コロナ禍からの回復、好天、電動アシスト車販売の好調等が業績に貢献

目次

涌本宜央氏:本日はDAIWA CYCLE株式会社決算説明会をご視聴くださり、ありがとうございます。代表取締役社長の涌本宜央です。よろしくお願いします。

それでは、2025年1月期の決算説明を始めます。こちらのスライドの目次どおり進めていきます。

会社概要

会社概要と事業概要についてご説明します。まず、会社概要です。1980年に大阪の近鉄八尾駅前にて、駐輪場経営を開始したのが当社の始まりです。その後、駐輪場のお客さまから修理もしてくれないかという相談を受け、自転車の修理を行ったことをきっかけに、自転車の販売に業務を拡張していきました。

そして1999年に自転車専門大型チェーン店を目指し、大阪の八尾市に1号店となる青山店を出店しました。その後、関東、中部エリアに出店を拡大し続けており、2025年1月末時点で134店舗となっています。

DAIWA CYCLEの経営理念

当社の経営理念は、「自転車の『新しいアタリマエ』を創る」です。これまでの「アタリマエ」に満足することなく、さらに次の満足を目指します。効率化が求められる時代だからこそ、人にしかできない真心のこもったサービスの提供が、DAIWA CYCLEの目指す道だと考えています。

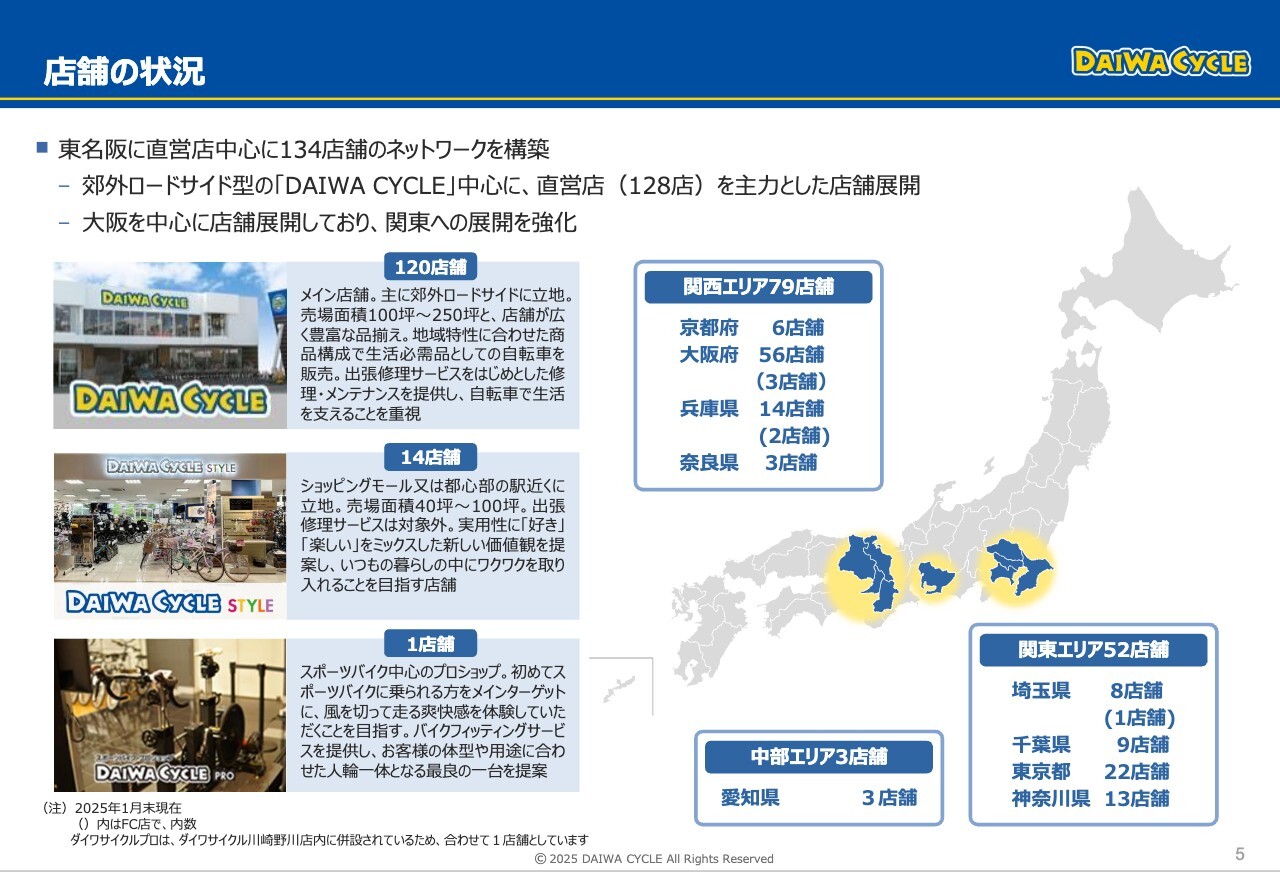

店舗の状況

店舗の状況です。東名阪に134店舗を展開しており、関西エリアで79店舗、関東エリアで52店舗、中部エリアで3店舗となっています。

当社は3つの形態の店舗を展開しています。主な店舗は、郊外ロードサイド店のDAIWA CYCLEです。売り場面積が約200坪、自転車展示台数が約500台の大型店です。

その他に、ショッピングモールや都心部の駅近くの立地にDAIWA CYCLE STYLEを展開しています。DAIWA CYCLE STYLEは、売り場面積が40坪から100坪と少し小ぶりですが、立地を活かして、購買心理をかき立てるようなさまざまな提案を行っています。

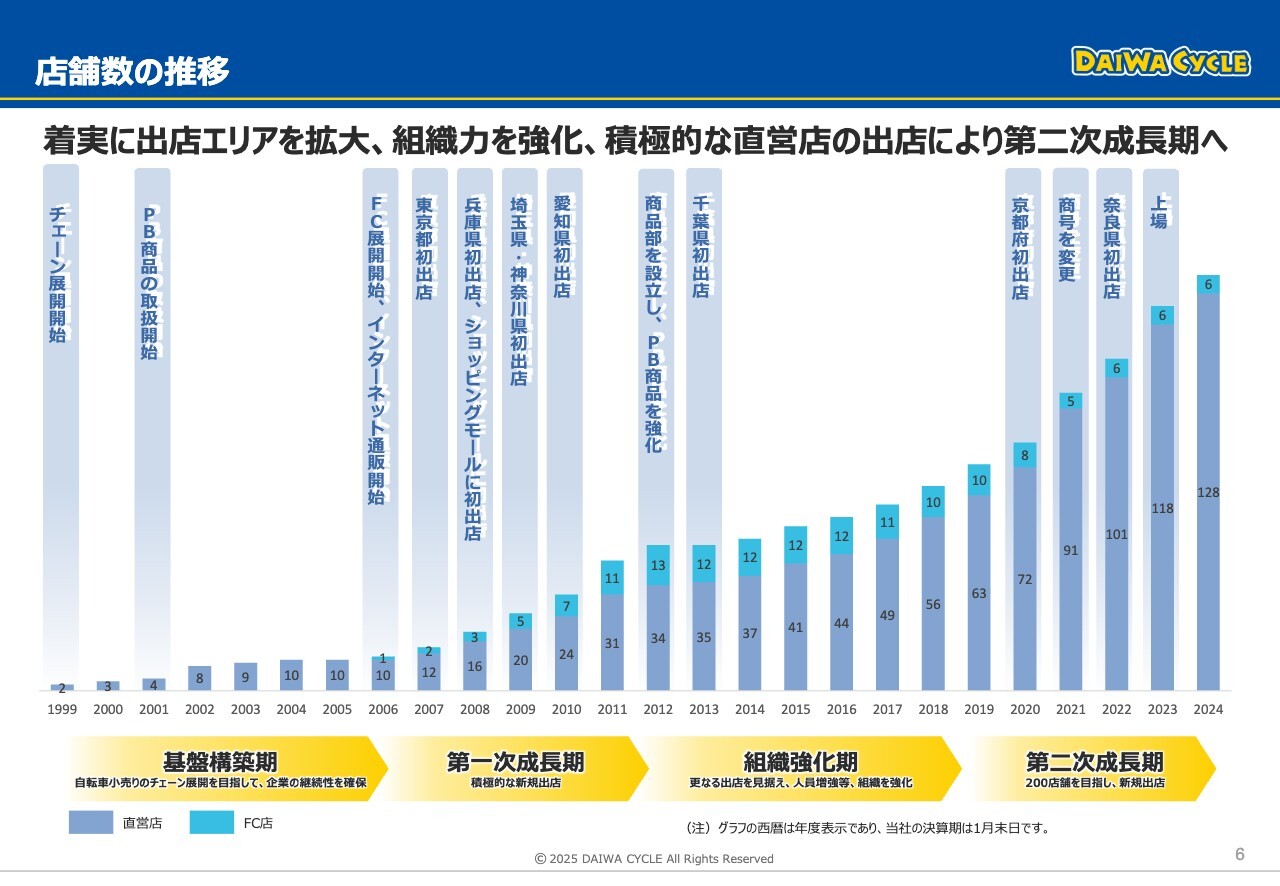

店舗数の推移

店舗数の推移です。まず、最初の5年間は基盤構築期となります。この時点で10店舗、次の第一次成長期の6年間で30店舗となりました。2012年、このタイミングでさらに成長するためには組織強化が急務であると判断し、評価制度や教育制度などの内部管理体制を構築しました。

そして、2018年より200店舗計画を掲げ、年間十数店舗の出店で推移しています。

主軸となる実店舗の特徴

実店舗の特徴をもう少し詳しくご説明します。先ほど、主な店舗はロードサイド店と申し上げましたが、当社は国道のような主幹線道路ではなく、自転車や歩行者が多く、日常生活で使用される生活道路に出店しています。店舗レイアウトも立地に合わせ、気軽に空気を補充したり修理を頼んだりできるよう、入口にピットと呼ばれる修理場を設置しています。

このような店舗をドミナント展開しています。大阪では、切れ目ない体制で知名度とさらなるサービスの向上に努めています。

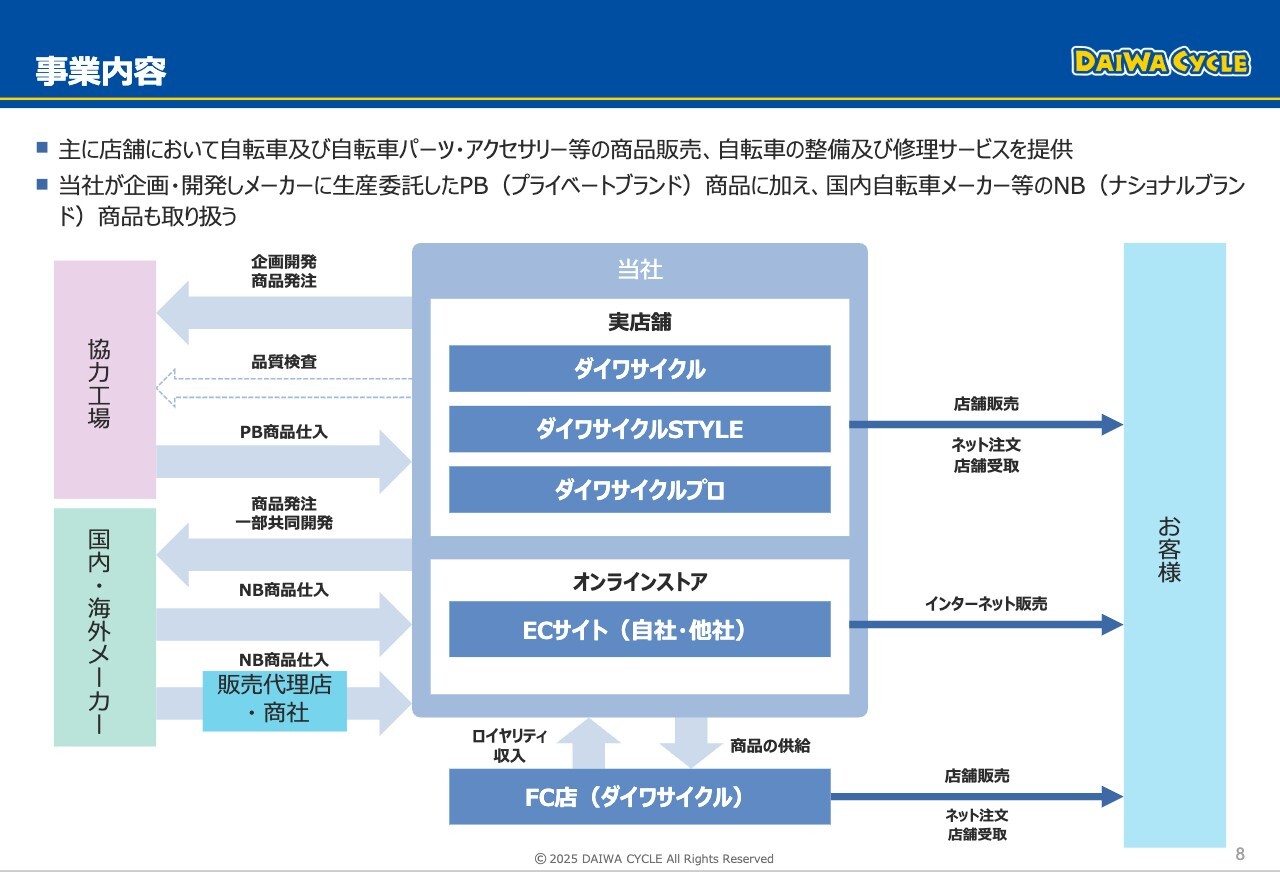

事業内容

事業内容です。当社は、店舗にて自転車および自転車パーツ、アクセサリーなどの商品販売と、自転車の整備および修理サービスを提供しています。

主な商品は当社が企画、開発し、協力工場にて生産しています。その商品を、当社の実店舗とオンラインストアにて販売しています。このようなPB(プライベートブランド)商品以外にも、国内・海外のNB(ナショナルブランド)商品も取り扱っています。

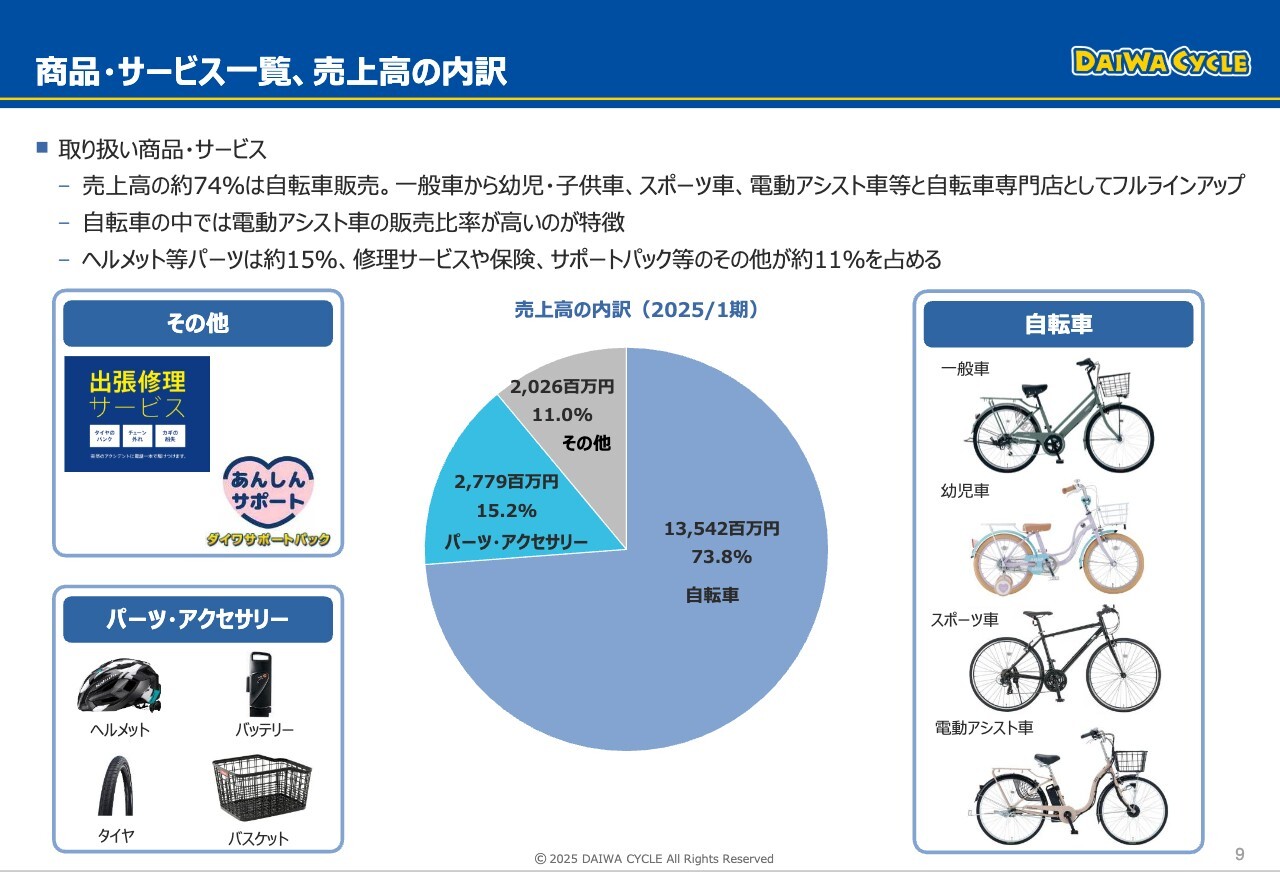

商品・サービス一覧、売上高の内訳

売上高の内訳です。売上高の約74パーセントが自転車販売です。すべてのカテゴリを取り扱っており、特に近年は電動アシスト車が伸び続けています。そして、パーツ・アクセサリーが約15パーセント、修理代やその他のサービス商品の売上が約11パーセントとなっています。

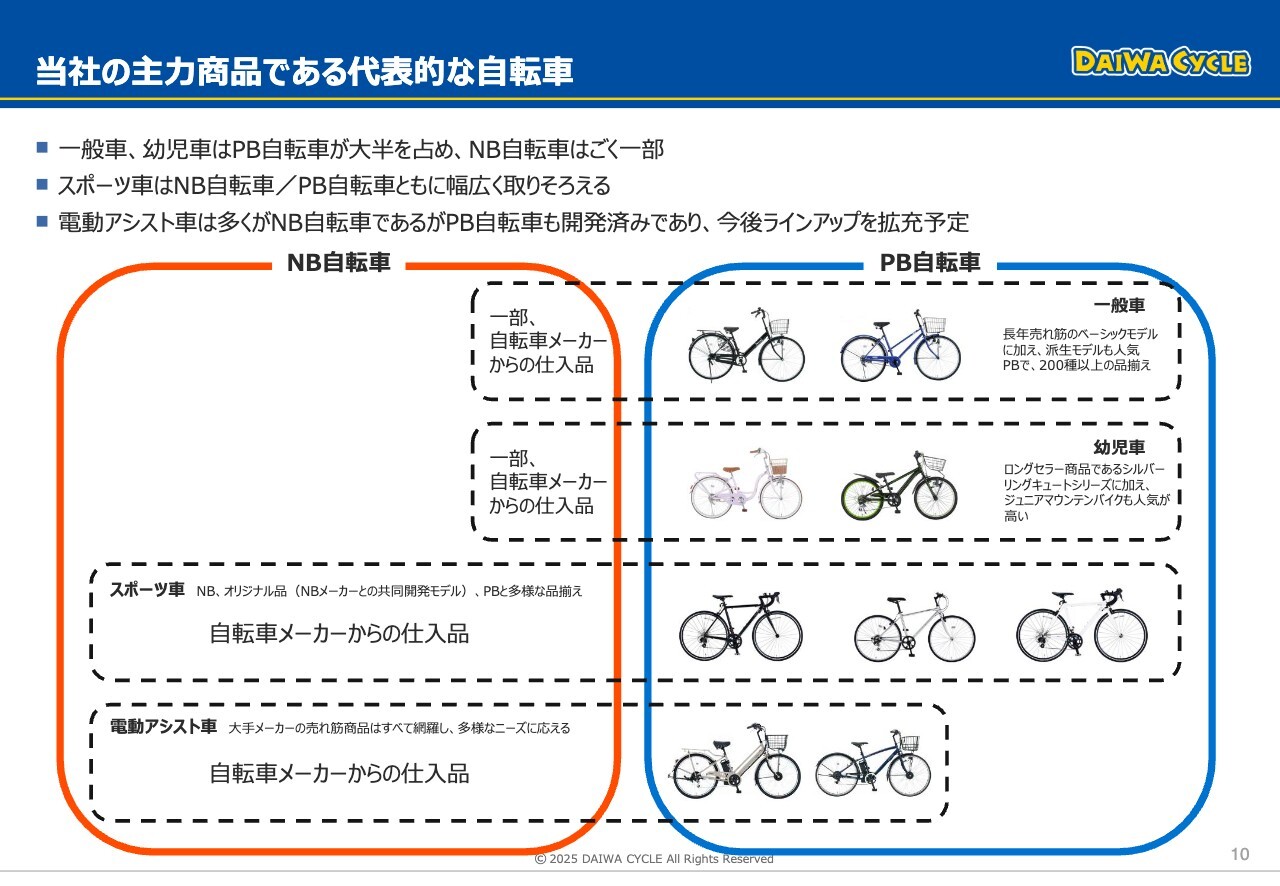

当社の主力商品である代表的な自転車

当社の一般車は大半がPBです。逆に、電動アシスト車はNBが大半を占めます。現在、電動アシスト車、スポーツ車のPB化を進めています。

顧客満足度を高める手厚いアフターフォロー ~出張修理サービス~

サービスについてご説明します。当社の代表的なサービスに出張修理があります。お電話いただければバイクで駆けつけてその場で修理を行う、創業当時から続けてきた当社の代名詞とも言えるサービスです。お客さまの「困った」を1分1秒でも短くしたい、このスタイルで出張修理を行っている自転車店は当社だけです。

大阪はすでに出張修理対応エリアで埋め尽くしていますが、首都圏でも同じように出店を進めて、他の企業には真似できない万全のアフターフォロー体制を作り上げたいと考えています。

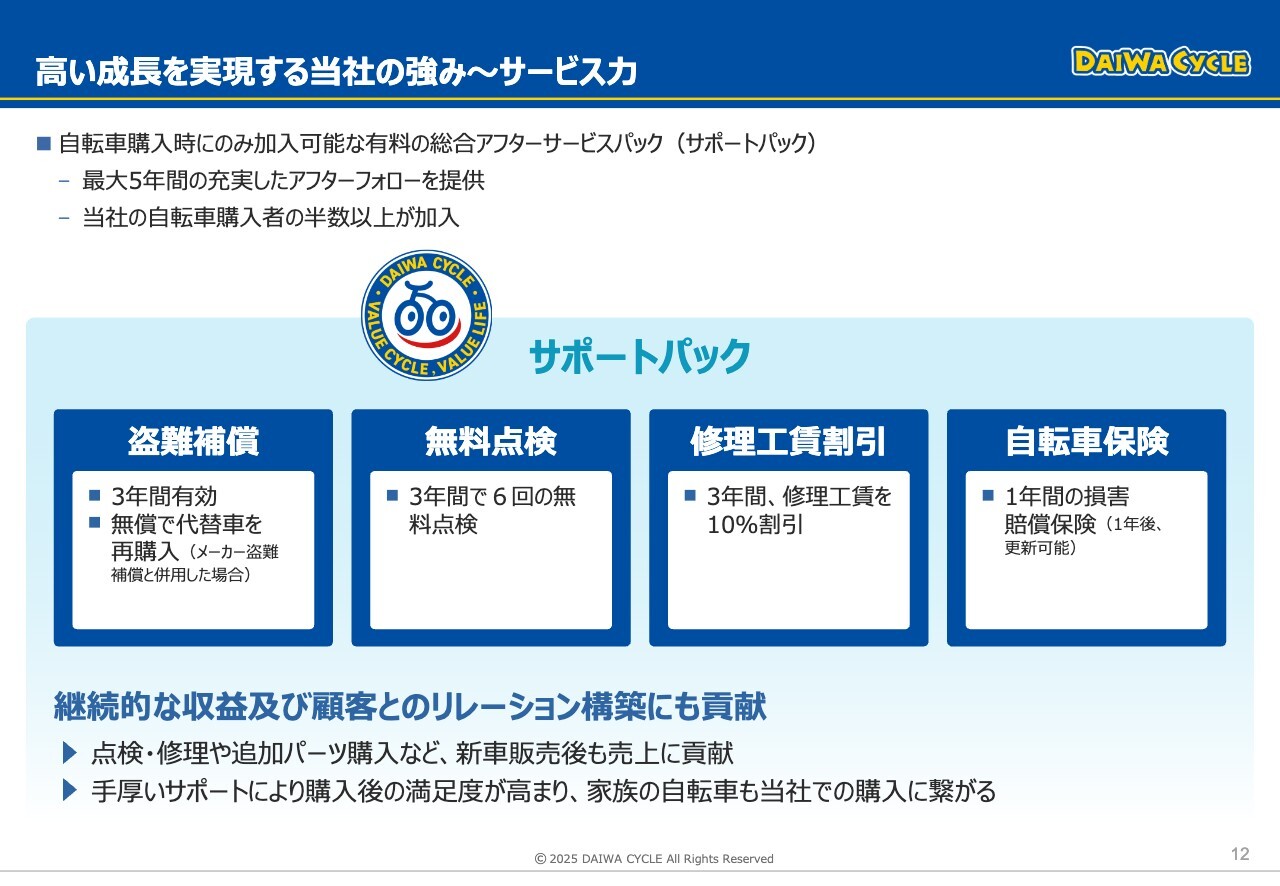

高い成長を実現する当社の強み ~サービス力

自転車購入時に加入可能な、サポートパックという有料の総合アフターサービスパックがあります。自転車を購入したほとんどの方に加入いただいており、内容は盗難補償、無料点検、修理工賃割引、自転車損害賠償保険となります。

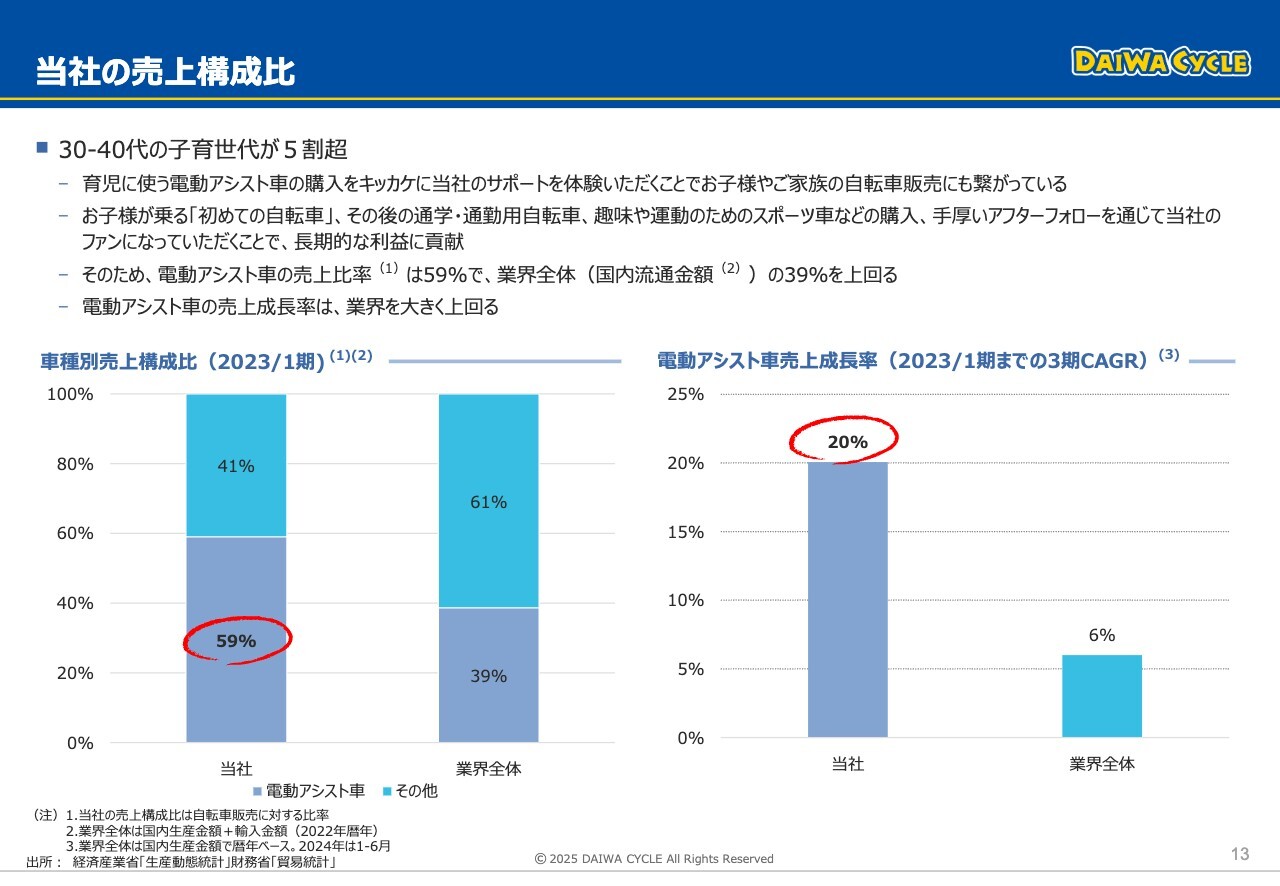

当社の売上構成比

当社の売上構成比です。現在、育児に使う自転車として主流なのが、電動アシスト車です。当社の最も強い客層の自転車でもあり、成長市場でもある、電動アシスト車の販売に注力しています。

当社の電動アシスト車の売上比率は、2023年1月期実績で59パーセントと、業界全体の39パーセントを上回っており、年平均成長率は業界全体が6パーセントであるのに対し、当社は20パーセントと大きく上回ります。

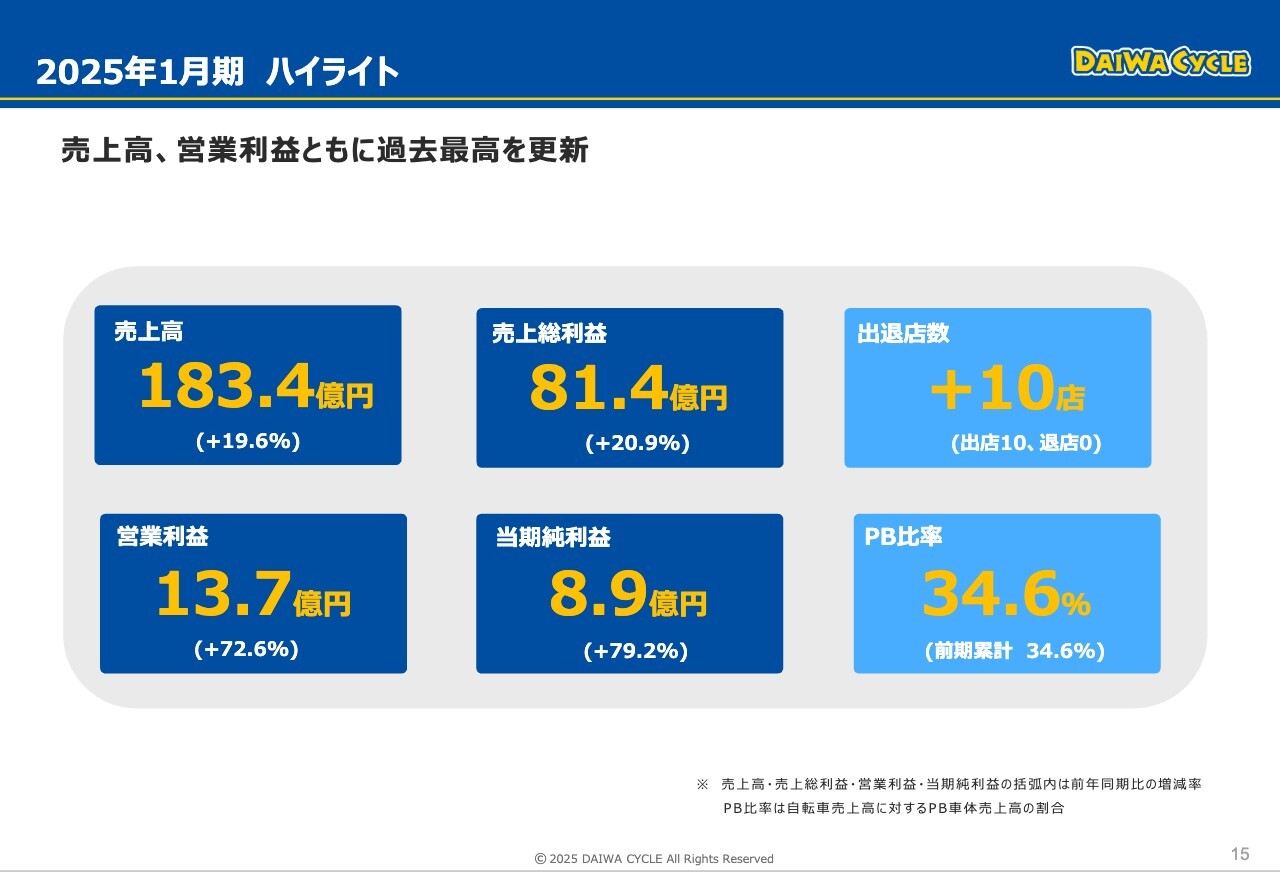

2025年1月期 ハイライト

次に、2025年1月期の業績について説明します。2025年1月期のハイライト情報です。売上高、営業利益ともに過去最高となりました。

売上高が183億4,000万円で前期比プラス19.6パーセント、営業利益が13億7,000万円で前期比プラス72.6パーセントです。店舗数は、前期末から10店舗増加し、134店舗となりました。PB比率は、前期累計と変わらず34.6パーセントでした。

これは、自転車売上高の中で電動アシスト車の割合が増加したことによります。PB自転車の販売台数および売上高は前期より増えているものの、PB電動アシスト車は他のカテゴリに比べてPB比率が低いため、電動アシスト車の販売割合が増えたことにより、自転車車体全体のPB比率は低下し、前期同様の数字となりました。

2025年1月期 業績(累計)

損益の状況については、コロナ禍から回復したことや、1年を通して好天に恵まれたこと、さらに電動アシスト車の販売が好調であったことから、前期比で増収増益となりました。

2025年1月期 売上高構成・売上総利益率

品目別では、自転車とその他の販売が好調でした。その他の内訳は修理サービスやサポートパック等となります。

また、今期10店舗を出店しました。退店はありません。前期の17店舗出店より7店舗下回る結果となりました。

売上総利益率は前期比で0.5ポイント上昇しています。円安の進行が売上総利益率の悪化要因となったものの、コスト低減活動や売上総利益率の高い収入割合の増加が利益率の上昇に貢献しました。

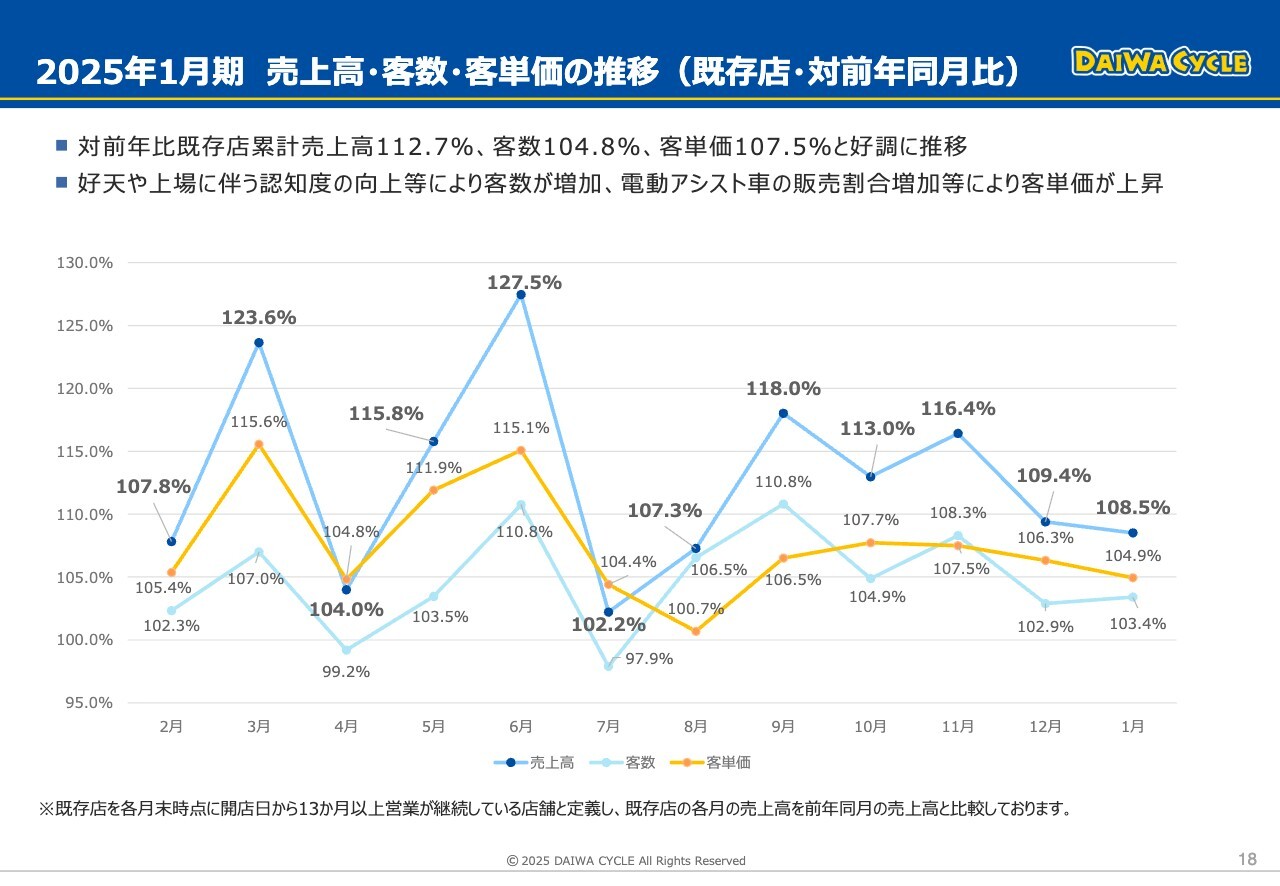

2025年1月期 売上高・客数・客単価の推移(既存店・対前年同月比)

既存店売上高についてです。既存店累計売上高は前期比で112.7パーセント、客数104.8パーセント、客単価107.5パーセントと客数・客単価ともに増加しました。

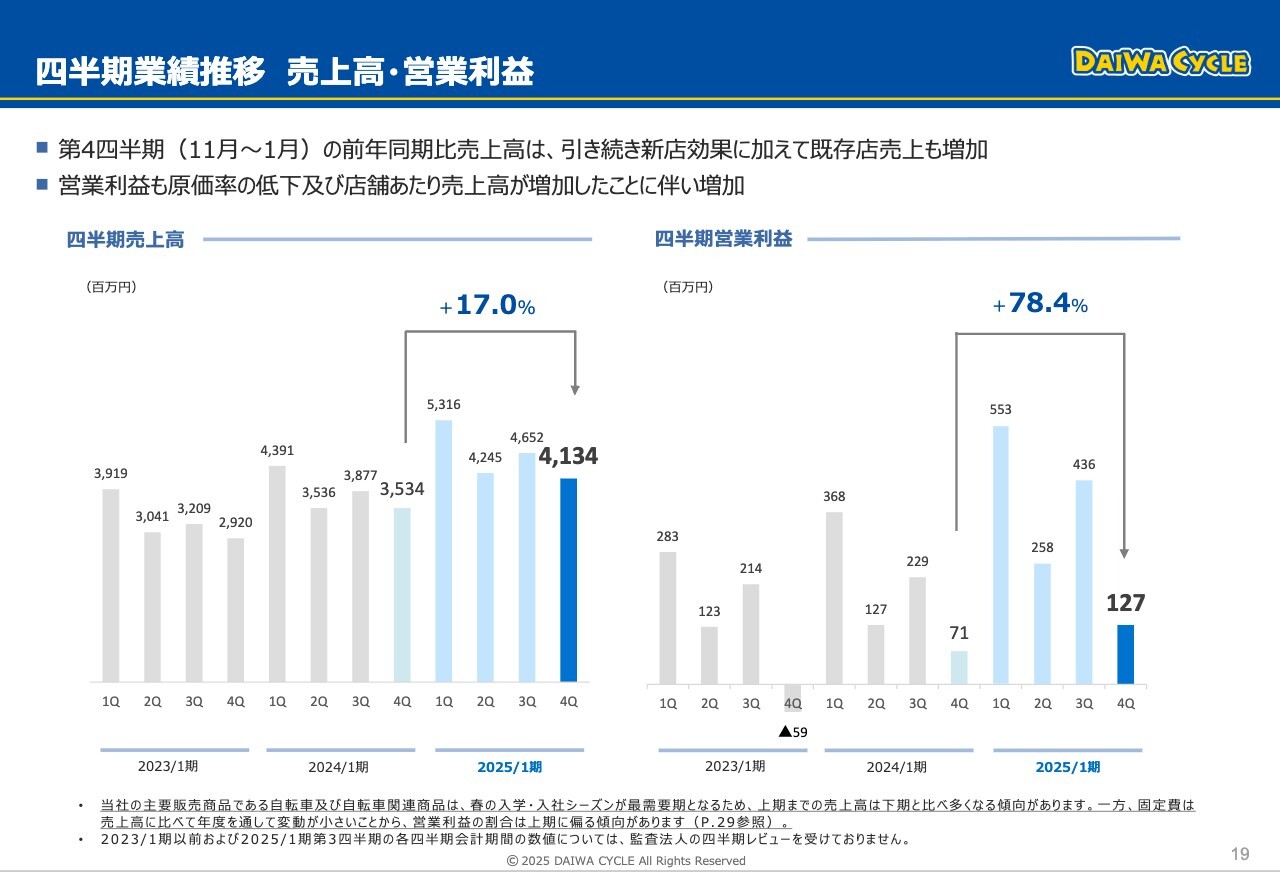

四半期業績推移 売上高・営業利益

四半期業績推移です。第4四半期の11月から1月においても、前年同期比で売上高、営業利益ともに増加しています。毎年気温の下がる冬場は売上が大きく下がりますが、その中でも売上、利益を確保することができました。

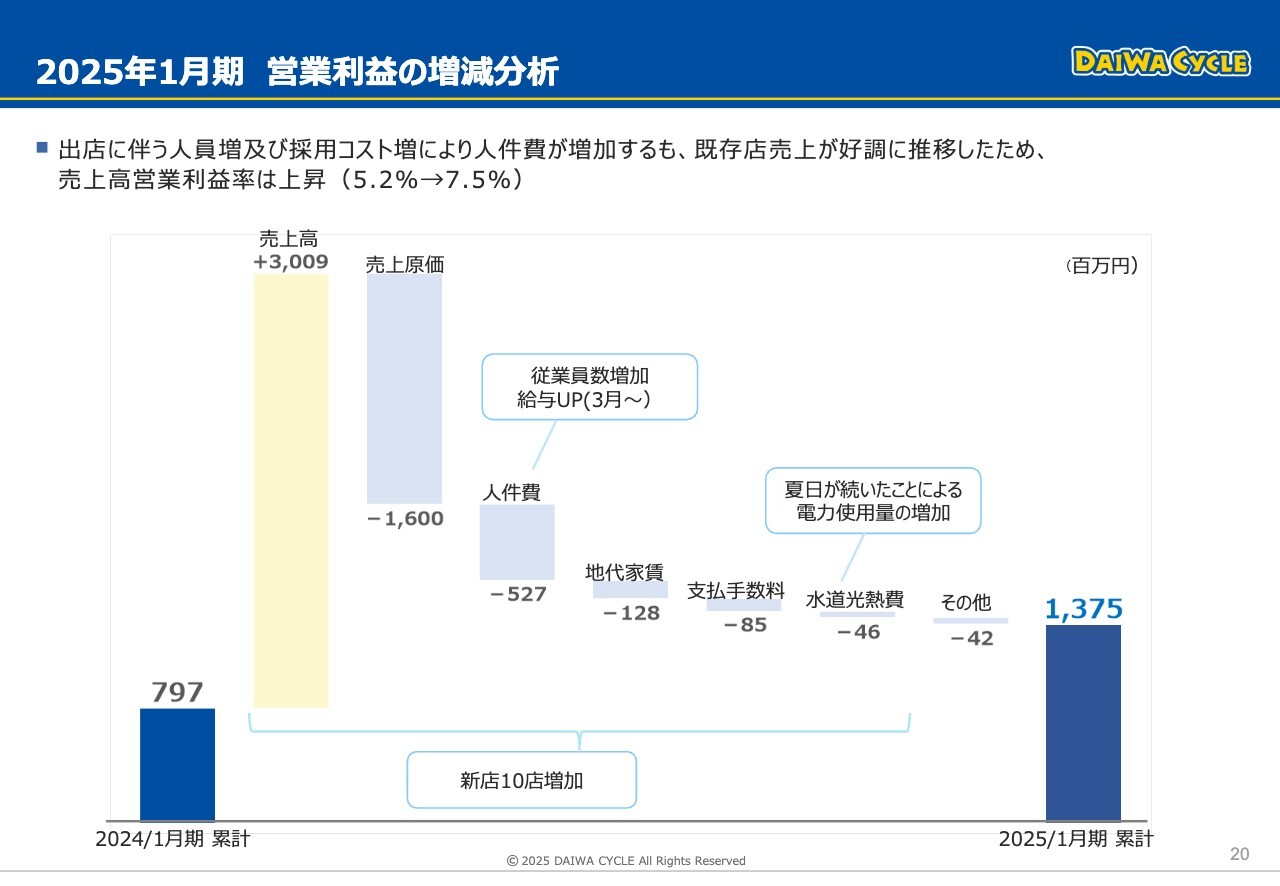

2025年1月期 営業利益の増減分析

営業利益の増減分析です。新規出店に伴う人員増および採用コスト増により人件費が増加するも、既存店売上が好調に推移したため、2025年1月期の営業利益率は7.5パーセントと、前期の5.2パーセントから2.3ポイント上昇しています。

貸借対照表

貸借対照表です。店舗の増加に伴い、各項目が増加しています。この他、特段のトピックはありません。

2025年1月期 第4四半期 出退店

当第4四半期の11月から1月において、新たに2店舗を出店しました。すべてDAIWA CYCLE店舗です。結果、当期の新規出店は、関東6店舗、関西4店舗となりました。

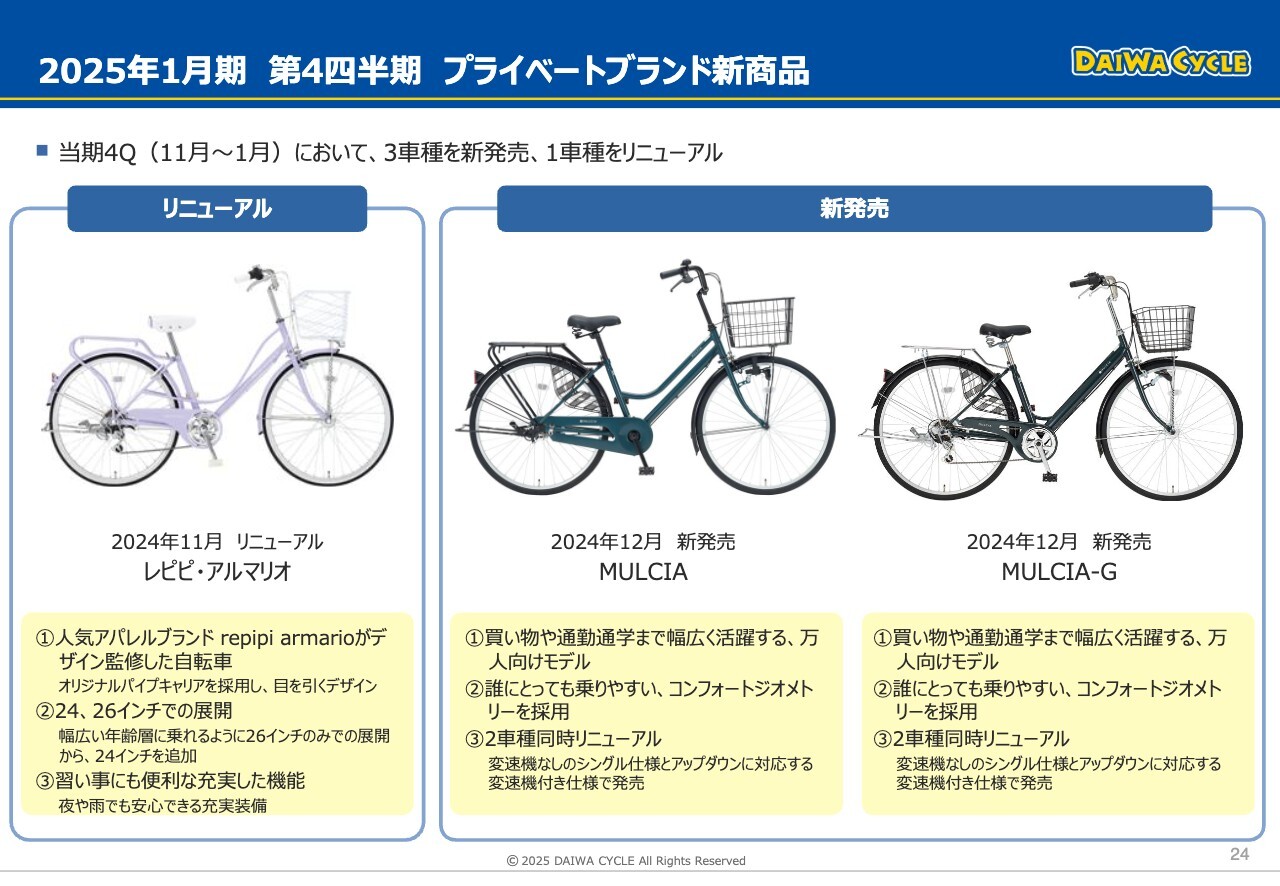

2025年1月期 第4四半期 プライベートブランド新商品

第4四半期の11月から1月において、3車種を新発売し、1車種をリニューアルしました。

2025年1月期 第4四半期 プライベートブランド新商品

新商品のご紹介のスライドの続きです。

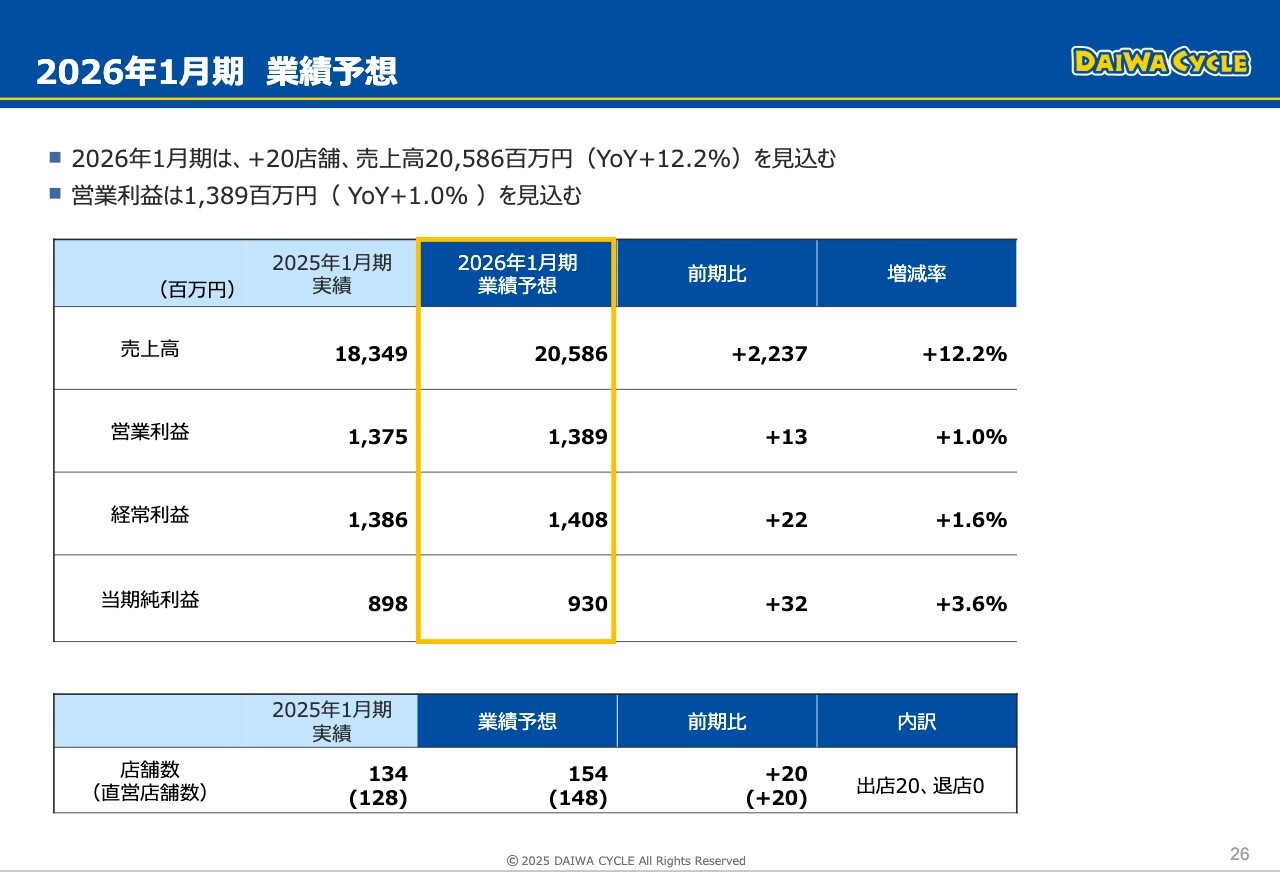

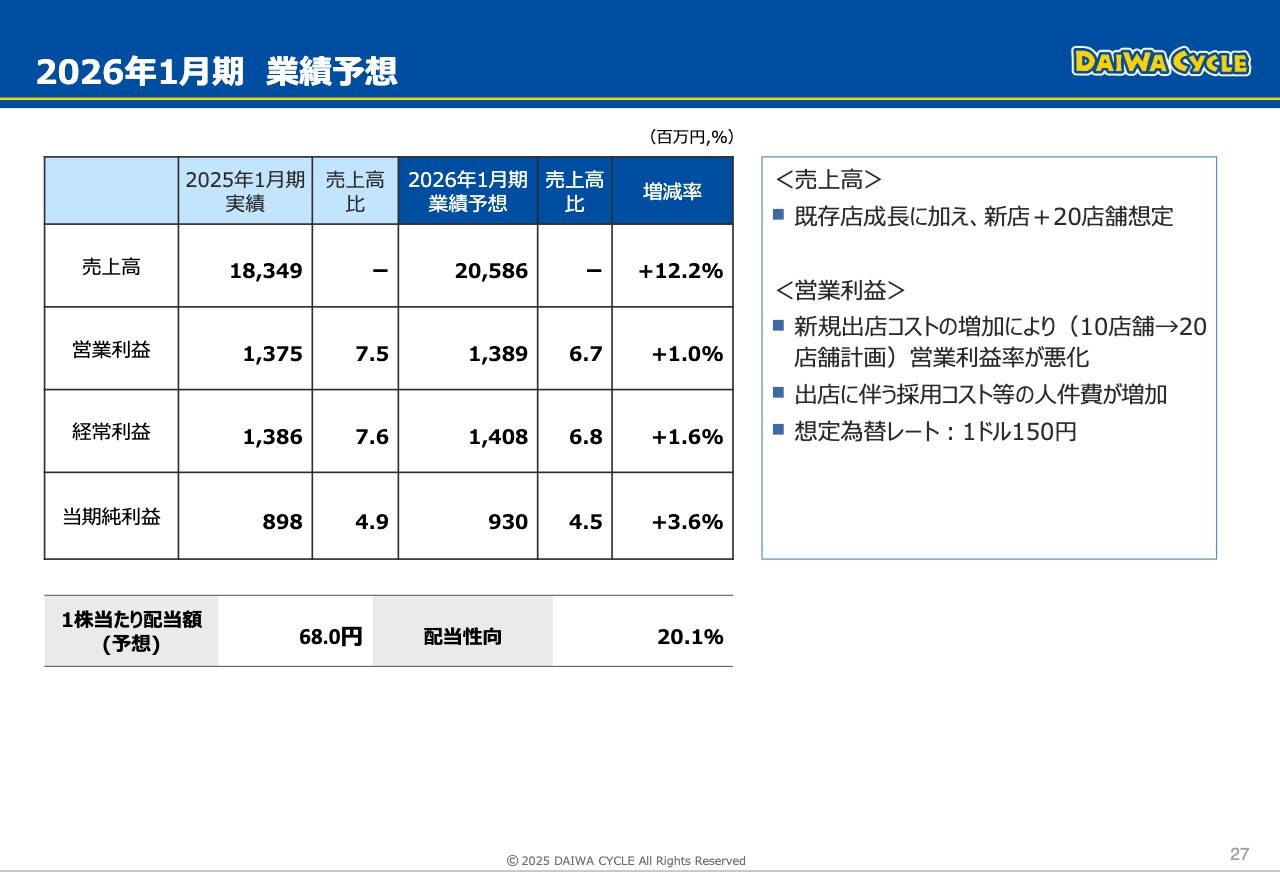

2026年1月期 業績予想

2026年1月期の業績予想についてご説明します。2026年1月期の業績予想は、売上高205億8,600万円、営業利益13億8,900万円、経常利益14億800万円、当期純利益9億3,000万円としました。

2026年1月期 業績予想

売上高については205億8,600万円と、前期比12.2パーセント増を見込んでいます。既存店の増収および新店20店舗の出店を計画しています。新店は、すべて直営店の出店を予定しています。

営業利益については13億8,900万円と、1,300万円の増益を見込んでいます。これは、出店計画が2025年1月期の10店舗から20店舗へと大幅に増加したことで、新店の設備投資や広告宣伝費などの負担が増加することによるものです。

配当は、配当性向20パーセントの68円を想定しています。

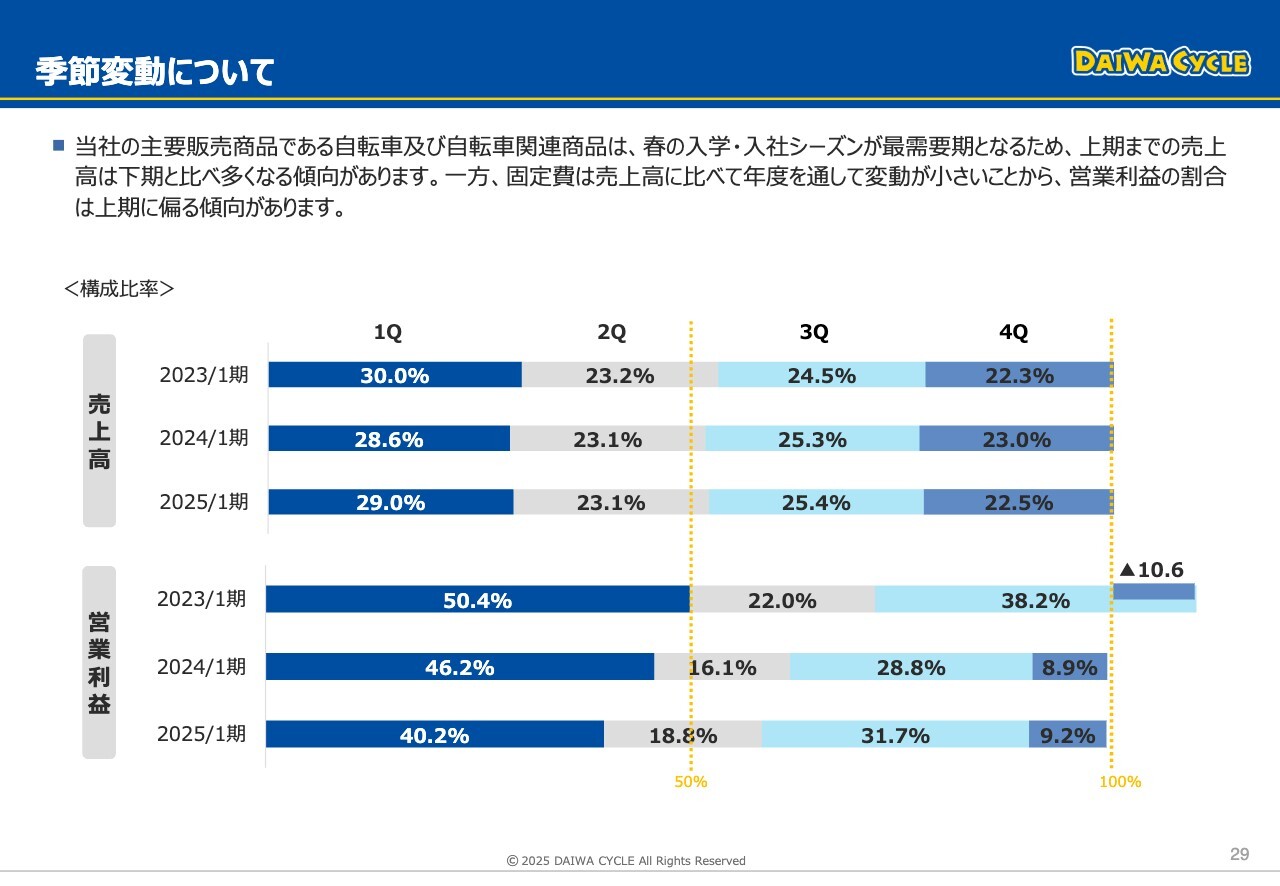

季節変動について

季節変動についてです。当社の売上は、春の入学、入社シーズンである3月から5月に偏ります。そのため、上期の売上高の割合が下期に比べて高くなります。また、店舗の賃料や人件費などの固定費は、年間を通して変動が小さいため、営業利益はさらに上期に偏ります。決算説明は以上です。

続いて、投資家さまからいただくご質問などにお答えしながら、今後の展望をお話しします。

質疑応答:2025年1月期の評価について

「2025年1月期を振り返って、どのように評価しているのか?」というご質問です。

2025年1月期は売上高が約183億円、営業利益が約13億円と、前期に比べて大幅な増収増益となりました。業績が非常に好調に推移したのは、主に4つの要因によるものと考えています。

1つ目はコロナ禍から回復したことにより、大きく客数が増加したことです。2024年1月期の前半、つまり2023年7月頃まではコロナ禍の影響がありました。

しかし、2025年1月期は、1年間を通してコロナ禍の影響がなかったことが増収につながりました。

2つ目は年間を通して非常に好天に恵まれた点です。当社は主にロードサイドに店舗を展開しており、自転車や徒歩で来店されるお客さまも多いことから、雨が降ると売上が大きく減少します。また、平日よりも土日および祝日に売上が大きく上がります。そのため、土日や祝日に雨が降ると売上が大きく減少しますが、2025年1月期は雨が少なく、土日や祝日は特に雨が少なかったと感じています。

また、秋の気温が下がるのが例年より遅かったことも挙げられます。自転車店は、気温が下がると来店客数が減りますが、今年は11月前半まで暖かい日が続きました。したがって、例年に比べて好天であったことと、気温の低下が遅かったことが、売上にプラスの影響を与えたと考えています。

3つ目は商品周りの改善です。お客さまの潜在ニーズを捉えたPB自転車の開発が順調に進み、多くの商品を発売することができました。また、この1年は在庫や物流改善にも注力し、商品を効率よく回せる仕組みができてきました。

最後の4つ目は上場効果です。2023年11月に東証グロース市場に上場し、当社の認知度が高まったことが集客に結びついたのだと思います。具体的な数値をとったわけではありませんが、店舗でも多くのお客さまからそのようなお言葉をいただいたと聞いています。

質疑応答:新規出店実績が減少した理由について

「2025年1月期の出店について、当初予想の20店舗に対して実績が10店舗と大幅に減少した理由は何か?」というご質問です。

大きな要因としては、居抜き物件の獲得に苦戦したことです。

当社が出店する物件には、居抜き物件と新築物件があります。契約後、3ヶ月から4ヶ月でオープンできる居抜き物件に対し、新築物件はオープンまで1年程度を要します。2025年1月期は、居抜き物件の獲得に苦戦したことにより、出店が大きく減少しました。

これは、居抜き物件自体が減っているわけではなく、当社の店舗開発体制に課題があったためです。そのため、組織強化の一環として、今までひとまとめにしていた店舗開発部門を店舗開発担当と建築担当に分け、店舗開発部門が新規出店のみに注力することで、物件確保の確度向上を図っています。

加えて、物件情報の入手に関する仕組みを見直し、物件の欲しいエリアや土地・建物の規模感などの有益な情報をタイムリーに入手できるようにしました。

一方で、新築物件については、契約締結が順調に進みました。2026年1月期は、20店舗の出店を計画しています。これは2025年1月期に契約した新築物件のオープンが2026年1月期に集中することと、居抜き物件についても、先ほどお話しした改善策が一定の効果を上げてきた点を踏まえて計画しています。2025年3月までにすでに5店舗のオープンを予定しています。

20店舗という計画を達成できるよう、鋭意取り組んでいきます。

質疑応答:利益予想が伸びない理由について

「2026年1月期の業績予想において、利益が伸びない理由は何か?」というご質問です。

2026年1月期の業績予想は、売上高は前期比プラス12.2パーセントと2桁増収を見込んでいるものの、営業利益や当期純利益は2025年1月期と同水準となっています。

この理由は、2026年1月期の新規出店計画を20店舗としており、2025年1月期の10店舗から倍増させるためです。

新規出店には、新店のための備品の購入や採用コスト等が一時的にかかります。また、周辺顧客に認知してもらうための広告宣伝費も発生します。さらに、出店初年度は利益率の低い自転車車体の販売割合が多いのですが、出店から数年経てば、利益率の高い修理メンテナンス売上の割合が増えてきます。

そのため、新店オープンの初年度は赤字になることも多く、オープンから数年間は既存店よりも利益率が低くなる傾向にあります。

まとめると、新店は既存店に比べて利益率が低い傾向にあり、その利益率が低い新店の出店数が2025年1月期に比べて倍増することから、利益がさほど伸びない予想としています。

しかし、新規出店は将来の成長に欠かせないため、ご理解いただけると幸いです。

涌本氏からのご挨拶

最後に一言、お伝えしたいことがあります。それは、当社はまだまだ成長していけるということです。中期出店計画の200店舗はあくまで通過点であり、その先も見据えています。当社は他の自転車専門チェーン店よりも後発型であり、後発であるからこそ、競合他社の強みや弱みに学び、勝ちパターンを作り上げ、強豪ひしめく激戦区である大阪の地において実績を着実に積み上げてきました。

現時点では、近畿圏中心の出店となっていますが、出店余地が十分にある人口の厚い首都圏で、大阪での勝ちパターンを駆使してドミナントを形成したいと考えています。

これに加え、先ほど説明したヒト、モノ、ハコ、出張修理サービスに関しても、それぞれをさらに磨き上げ、もっと上のレベルを追求することで、当社の経営理念である「自転車の『新しいアタリマエ』を創る」を実現し、自転車生活をより良く、より豊かにしていきたいと考えています。

次のステージに向け、役職員一同、一丸となって走り続けますので、ステークホルダーのみなさまにおかれましては、今後とも変わらぬご支援・ご鞭撻をたまわりますよう、よろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5888

|

4,205.0

(11:24)

|

+75.0

(+1.81%)

|

関連銘柄の最新ニュース

-

Dサイクル(5888) 2026年1月期1月度 売上速報に関するお... 02/13 15:30

-

前日に動いた銘柄 part2 ヴィッツ、エンビプロHD、岡本硝子など 01/20 07:32

-

Dサイクル大幅反落、12月既存店売上高が2カ月ぶり前年下回る 01/19 12:46

-

Dサイクルの12月既存店売上高は2カ月ぶり前年下回る 01/16 16:18

-

Dサイクル(5888) 2026年1月期12月度 売上速報に関する... 01/16 15:30

新着ニュース

新着ニュース一覧-

今日 12:22

-

-

今日 12:19